目次

田中譲治氏(以下、田中):昨年6月23日に東証マザーズに上場しました、アイ・パートナーズフィナンシャルの田中譲治でございます。よろしくお願いいたします。本日ご参加いただいた個人投資家のみなさまに、深く感謝を申し上げます。

本日は、この目次に沿ってご説明します。

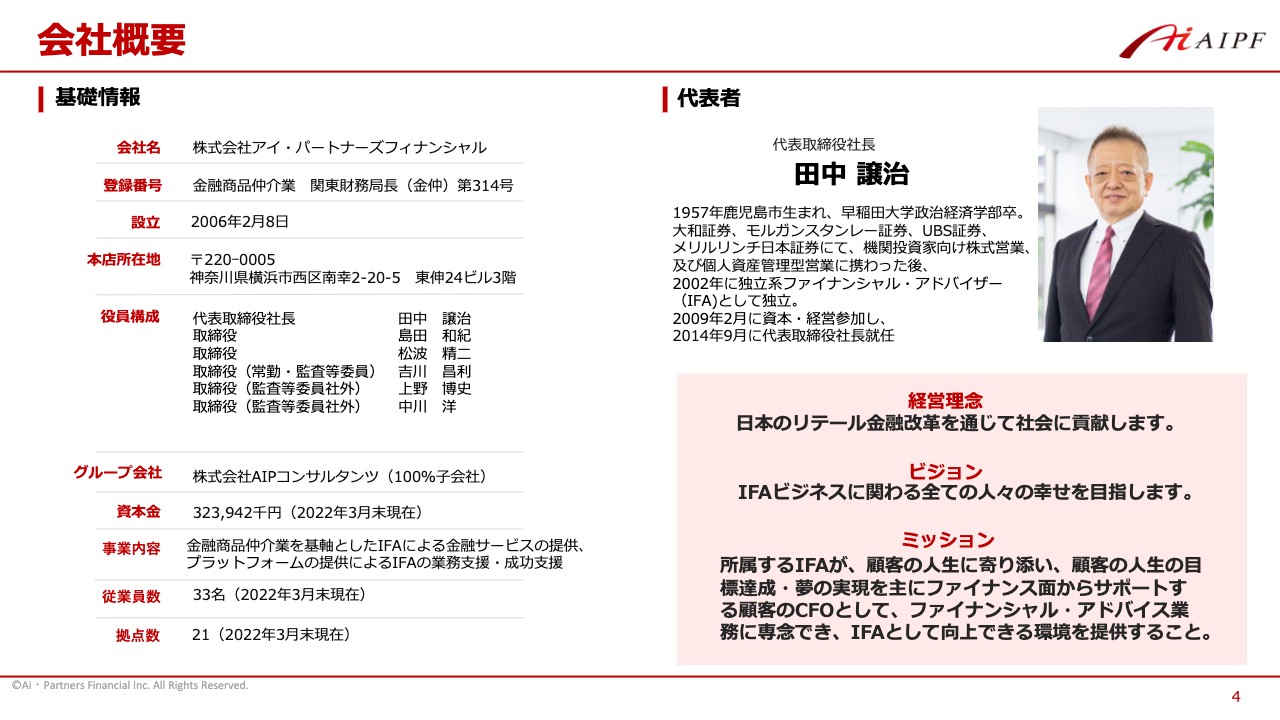

会社概要

事業内容についてご説明します。当社は、投資家に対しては金融商品仲介業を基軸としたIFAによる金融サービスの提供、IFAに対してはプラットフォームの提供によるIFAの業務支援と成功支援を主な事業としています。

主たる事業が金融商品仲介業である事業者としては初の上場企業であり、現在、唯一の上場企業です。

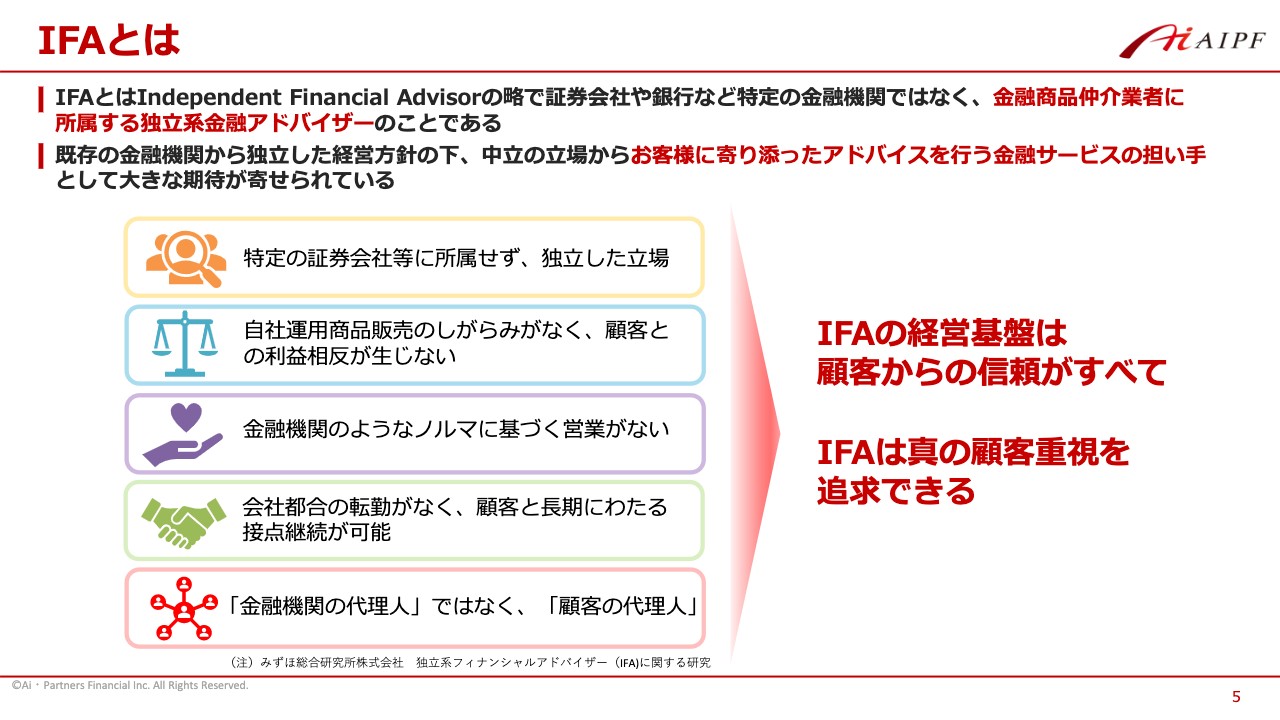

IFAとは

IFAについてご説明します。我が国においては、一般的に、金融商品仲介業者に所属する独立系金融アドバイザーがIFAと呼ばれています。

当社所属のIFAの特徴についてご説明します。当社に所属する大半のIFAとの契約形態は、雇用契約ではなく、委任契約という契約形態です。したがって、当社は、当社所属のIFAに対して、いわゆるノルマを課すような、会社都合の営業推進を一切行うことができません。つまり、IFAのお客さまと当社との間に利益相反はないということになります。当社に所属するIFAは、お客さまの立場に立てるファイナンシャルアドバイザーということであります。

また、当社所属のIFAの経営基盤のすべては、お客さまからの信頼にあります。したがって、当社のIFAは、お客さまの信頼に応えるアドバイスやサービスの提供をせざるを得ないということになります。

これらの背景により、当社所属のIFAは真の顧客重視を追求できると考えています。

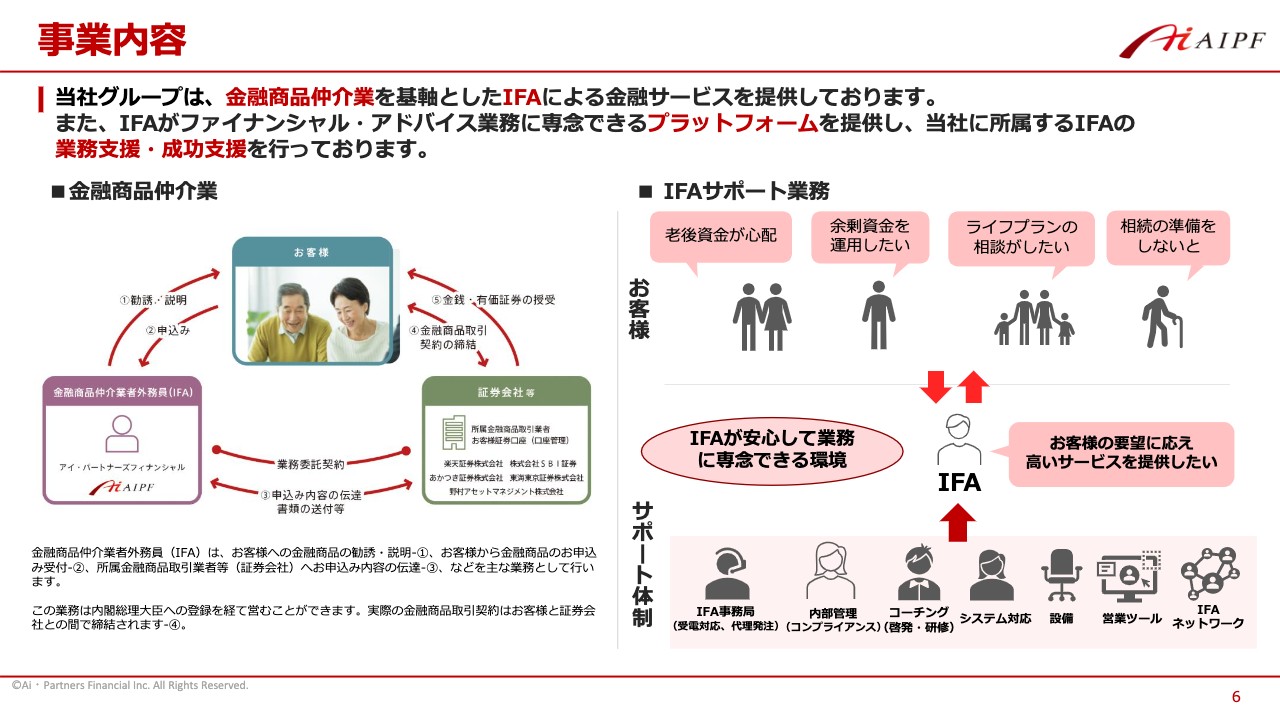

事業内容

金融商品仲介業者についてご説明します。スライド左側の図をご覧ください。金融商品仲介業者とは、金融商品取引業者の委託を受けて、取引の勧誘や仲介、申込の受付などを行う業者のことです。

当社は現在、楽天証券、SBI証券、あかつき証券、東海東京証券に加えて、この4月末からは野村アセットマネジメントの業務委託を受けて、それぞれの金融商品取引業者の金融商品仲介を主に行っています。

さらに、当社は所属のIFAがファイナンシャルアドバイス業務に専念できるプラットフォームを提供し、当社所属のIFAの業務支援、成功支援を行っています。

スライド右下のサポート体制というところをご覧ください。IFA事務局および内部管理の部門は、日々のIFA業務のサポートやコンプライアンス上のIFA業務管理を行っています。また、コーチングの部門はIFAの成功支援、つまり、IFAがお客さまのCFOとなり、お客さまの人生の伴走者になれるようサポートしています。

他にも、IFAに提供しているシステムの整備・保全を担う部門として、システム対応や設備の部門があります。また、営業ツール、IFAネットワークとありますが、IFAの成功支援の一環として提供する営業ツールや顧客管理ツール、営業資料、ビジネスコミュニケーションツールなどを制作したり整備したりする部門もあります。

以上が、金融商品仲介業の主なサポート体制です。

提供するサービス

当社のIFAがお客さまに提供するサービスについてご説明します。スライド左側の金融商品仲介サービスは、当社が提供するものです。こちらのサービスに関しては先ほどご説明しましたので割愛します。

右側のその他金融サービスをご覧ください。子会社のAIPコンサルタンツが提供しているサービスです。AIPコンサルタンツは保険代理店業を営んでおり、ライフサイクルへの総合コンサルティングとしての保険募集業務を行っております。

複数の専門家のハブ機能としてのマッチングサービスとも記載していますが、AIPコンサルタンツは、証券・保険以外の商品・サービスなどを提供している50社以上の事業会社と提携しており、IFAのお客さまと提携している会社とのマッチングサービスも行っています。

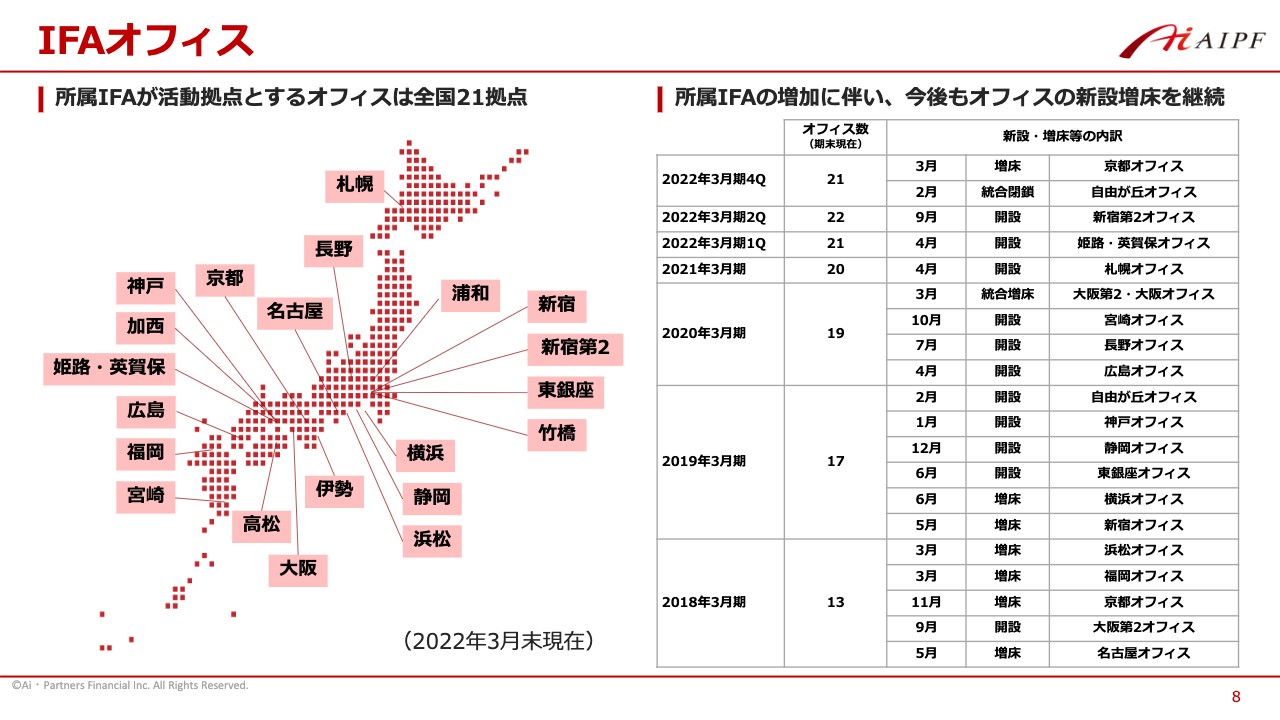

IFAオフィス

当社が所属のIFAに提供しているオフィスの一覧です。スライドをご覧のとおり、現在は日本全国に21拠点あります。

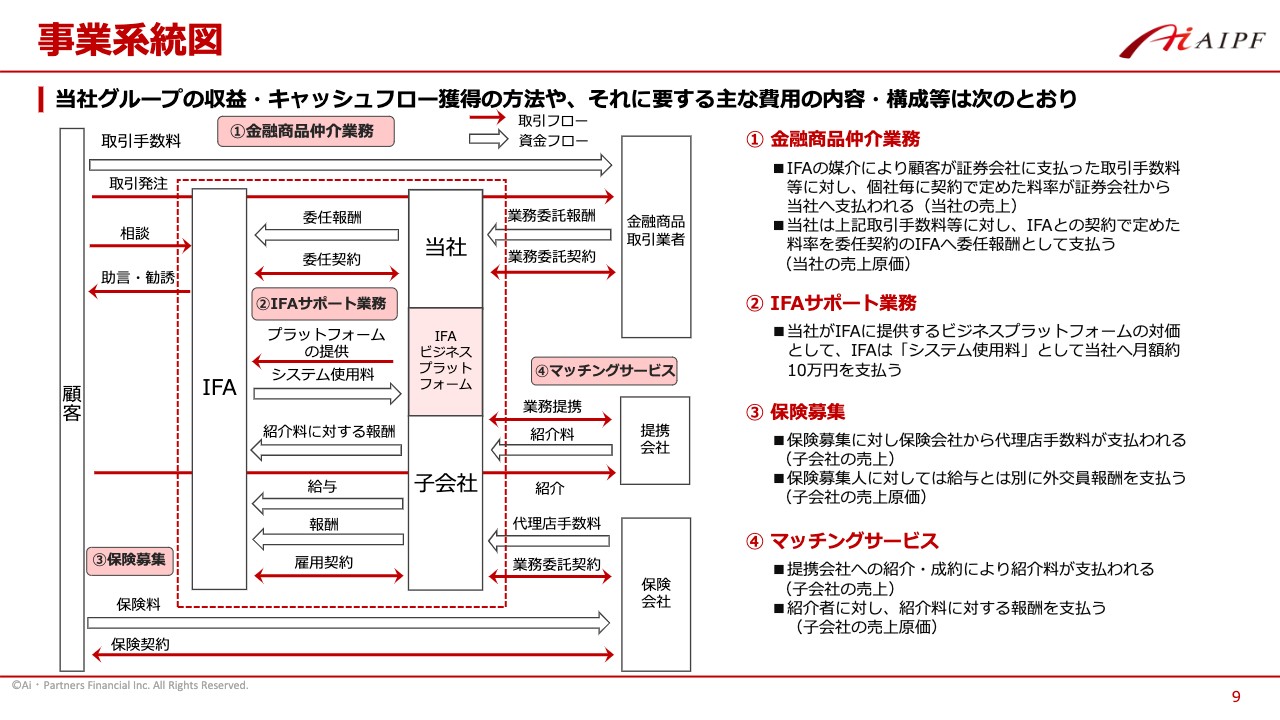

事業系統図

当社グループの収益・キャッシュフロー獲得の方法や、それに要する主な費用の内容・構成などをスライドで示しています。

1番目に、金融商品仲介業務と記載しています。IFAの媒介によって、IFAの顧客が証券会社に支払った取引手数料の中から、契約で定めた料率で、当社に対して証券会社から報酬が支払われます。これが当社の売上になります。

また、そのIFAの顧客が証券会社に支払った手数料のうちの一定割合を、当社から当社所属の委任型のIFAに対して報酬として支払っています。これは当社の売上原価として計上されています。

2番目に、IFAサポート業務と記載しています。当社のIFAには、当社に対して毎月約10万円の費用負担をお願いしています。これは当社にとっては売上であり、粗利となります。

3番目に保険募集、4番目にマッチングサービスと記載しています。現状、これらの部門の売上は、当社グループの連結売上のうち数パーセントしかありません。そのため、詳しいご説明は割愛します。

今後、お客さまのCFO、人生の伴走者となるような働き方ができる当社のIFAが増えることが予想されるため、保険募集やマッチングサービスなどの部門は非常に重要になると考えており、今後の充実を図っていこうと考えている次第です。

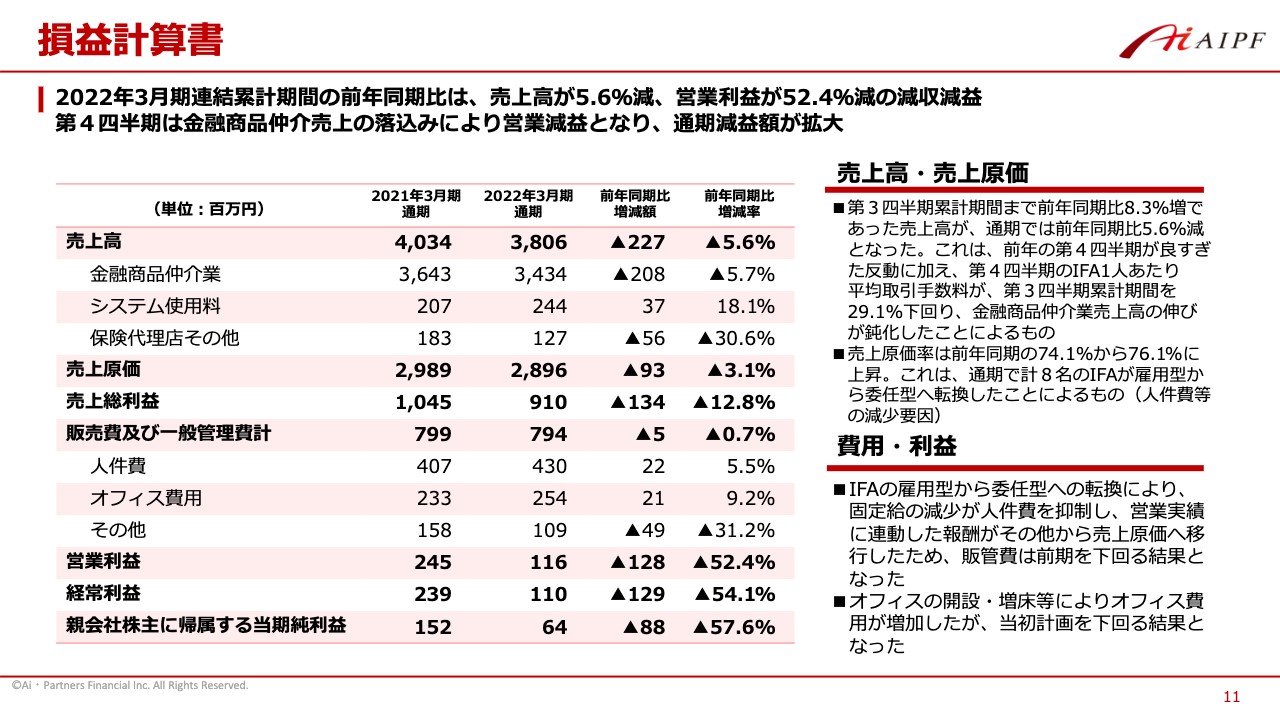

損益計算書

2022年3月期の決算概要についてお話しします。まず損益計算書ですが、2022年3月期は、売上高が前年同期比5.6パーセント減、営業利益が前年同期比52.4パーセント減の減収減益という残念な結果に終わりました。最大の要因は、第4四半期の金融商品仲介売上の落ち込みにあり、結果として通期の減益額が拡大しました。

売上高、売上原価についてですが、第3四半期累計期間までの売上高は、前年同期比で8.3パーセント増でした。しかし、通期では前年同期比5.6パーセント減という結果に終わりました。

その主な理由は、前年度の第4四半期が非常によかったことの反動に加えて、第4四半期のIFA1人あたりの平均取引手数料が第3四半期累計期間のそれを30パーセント近く下回り、結果として、金融商品仲介業売上の伸びが鈍化したことにあります。背景としては、昨年11月頃から、世界的に成長株、グロース株が大幅に急落し、取引手数料が急減したことにあります。

売上原価率は前年同期の74.1パーセントから76.1パーセントに上昇しましたが、これは通期で計8名のIFAが、いわゆる社員IFAである雇用型から、委任契約のIFAに転換したことによるものです。

費用などについてですが、8名のIFAが雇用型から委任型へ転換したことによって人件費は抑制されました。また、営業実績に連動した報酬が、その他費用から売上原価に移行したため、販管費は前期を下回る結果となりました。

オフィスの開設・増床などにより、オフィスの費用は増加しましたが、当初の計画は下回る結果となりました。販管費は減少したものの、売上高の減少額が販管費の減少額を大きく上回ったため、大幅な減益に終わってしまいました。

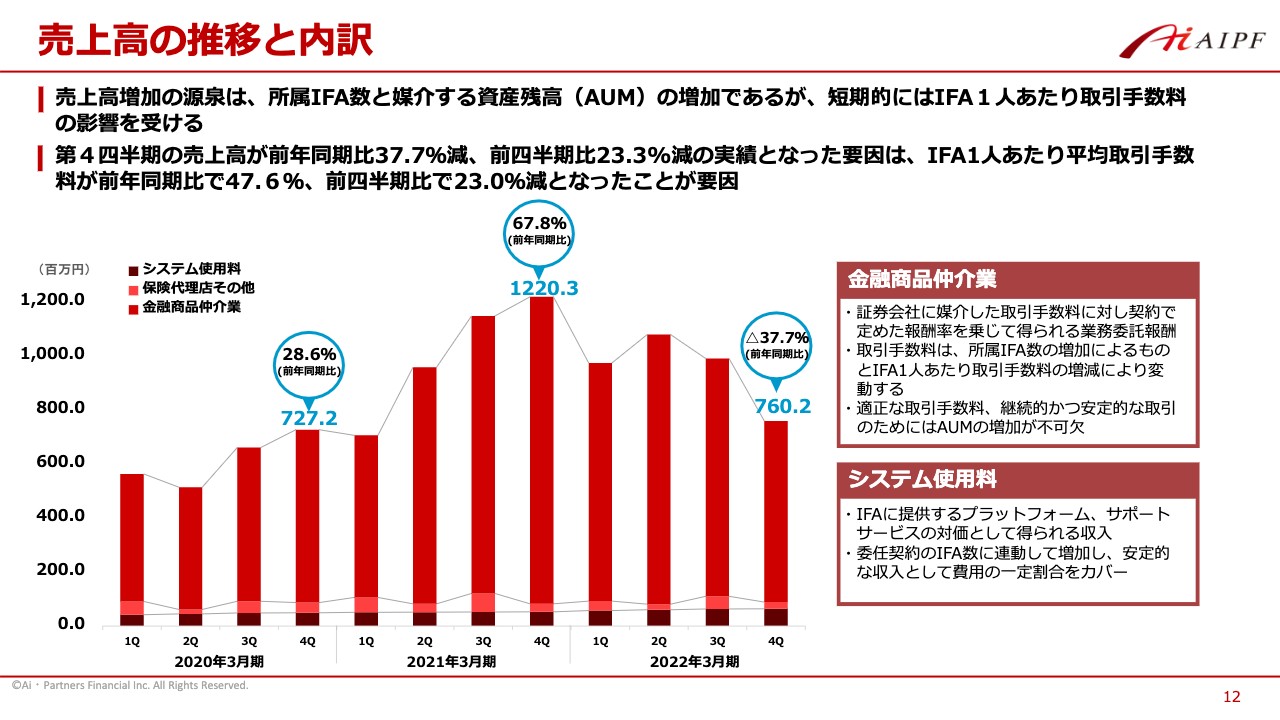

売上高の推移と内訳

売上高の推移と内訳についてご説明します。売上高増加の源泉は、所属IFA数と媒介する資産残高の増加にあります。システム使用料は、IFA数の増加に比例して安定的に増えていきますが、金融商品仲介業の売上はIFAのお客さまが支払う手数料額にほぼ比例します。

ここで問題なのは、我が国の証券業界は欧米と違い、金融商品の売買時に手数料をいただく制度がまだ一般的であるため、マーケットの状況次第で短期的に手数料収入が大きく変動するのを避けられないということです。

第4四半期の売上高が前年同期比37.7パーセント減、前四半期比23.3パーセント減の実績となった要因は、IFA1人あたりの平均取引手数料が前年同期比で47.6パーセント減り、前四半期比で23パーセント減ってしまったことにあります。

その背景は、先ほどもお伝えしましたが、昨年11月頃から世界的に成長株、グロース株が大幅に下落した結果、取引手数料が急減したことにあります。

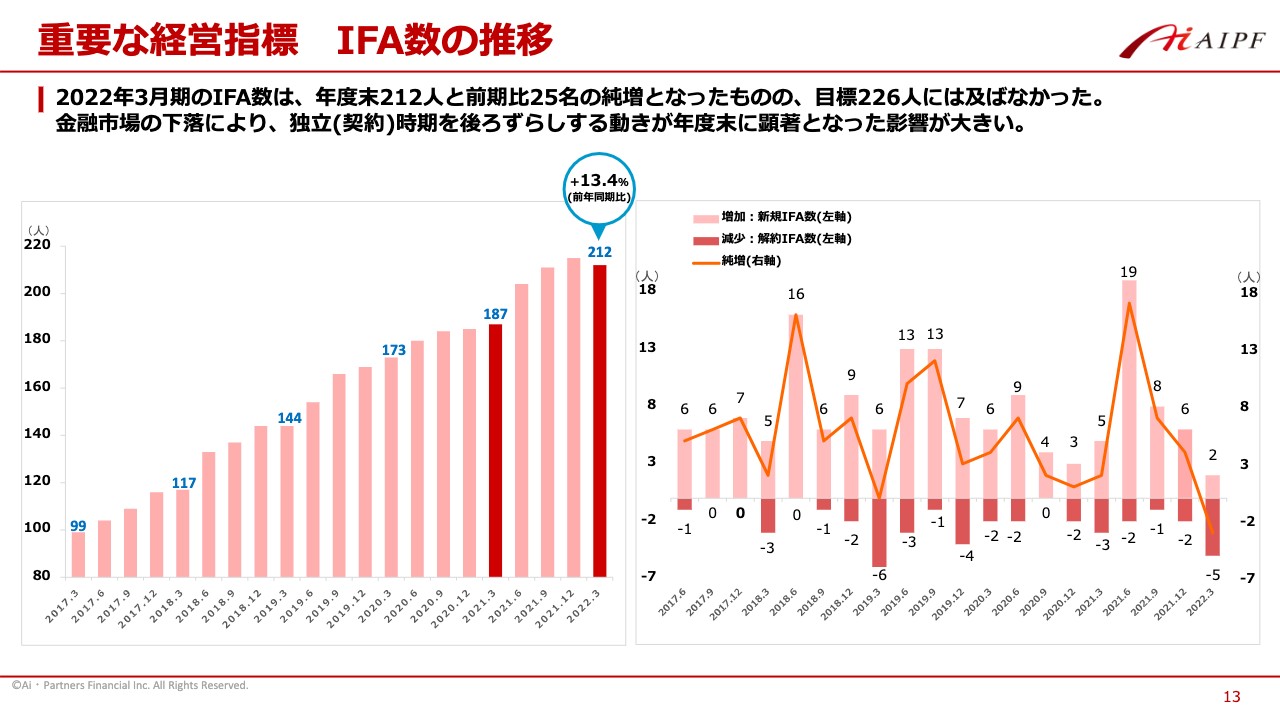

重要な経営指標 IFA数の推移

重要な経営指標であるIFA数の推移についてご説明します。2022年3月期のIFA数は年度末で212人と、前年度末に比べて25名の純増となりましたが、目標の226名には及びませんでした。

要因としては、昨年11月頃からの世界の証券市場の大幅下落やロシアのウクライナ侵攻などによって、金融市場の見通しの不確実性が非常に高まったため、IFAとして独立する時期を後ろにずらすような動きが昨年度の第4四半期以降に顕著になった影響が大きいと考えています。

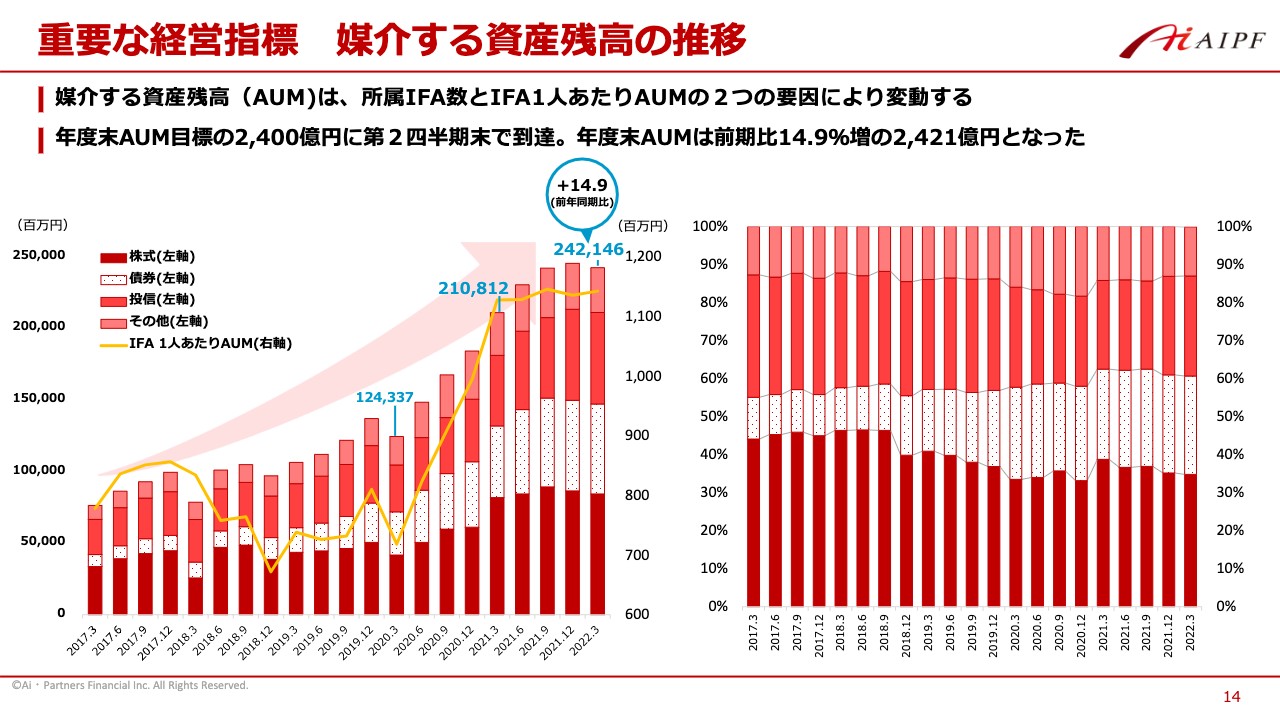

重要な経営指標 媒介する資産残高の推移

もう1つの重要な経営指標である、媒介する資産残高の推移についてご説明します。媒介する資産残高は、所属するIFA数とIFA1人あたりのAUMの2つの要因によって変動します。昨年度末のAUMの目標は2,400億円でしたが、第2四半期末で目標に到達したため、年度末AUMが前年同期比14.9パーセント増の2,421億円で終わってしまったのは、個人的にはかなり不本意でした。

しかしながら、この結果は第3四半期以降、世界の株式が大幅に下落したことによる影響も大きいと思われ、基本的には順調に増えているトレンドに変わりはないと判断しています。

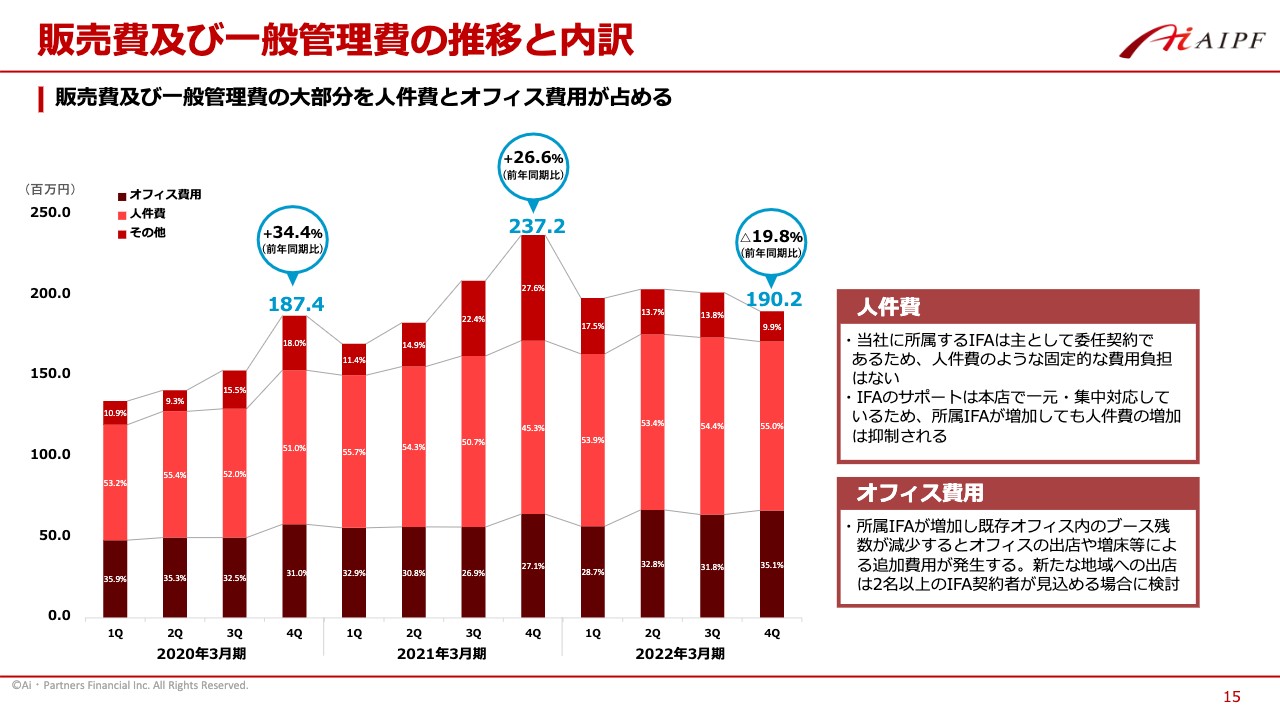

販売費及び一般管理費の推移と内訳

続いて、販売費及び一般管理費の推移と内訳についてご説明します。スライドに記載のように販管費の大部分は人件費とオフィス費用が占めています。

人件費については、当社に所属するIFAは主に委任契約であるため、人件費のような固定的な費用負担はありません。また、IFAのサポートは、本店で一元・集中対応しているため、所属IFAが増加しても人件費の増加は抑制されることになります。

一方、オフィス費用に関しては、所属IFAの増加に伴い、既存オフィス内でIFAに提供しているブースの残数が減少すると、オフィスの出店や増床などによる追加費用が発生することになります。なお、新たな地域への出店は、2名以上のIFA契約者が見込まれる場合に検討することになっています。

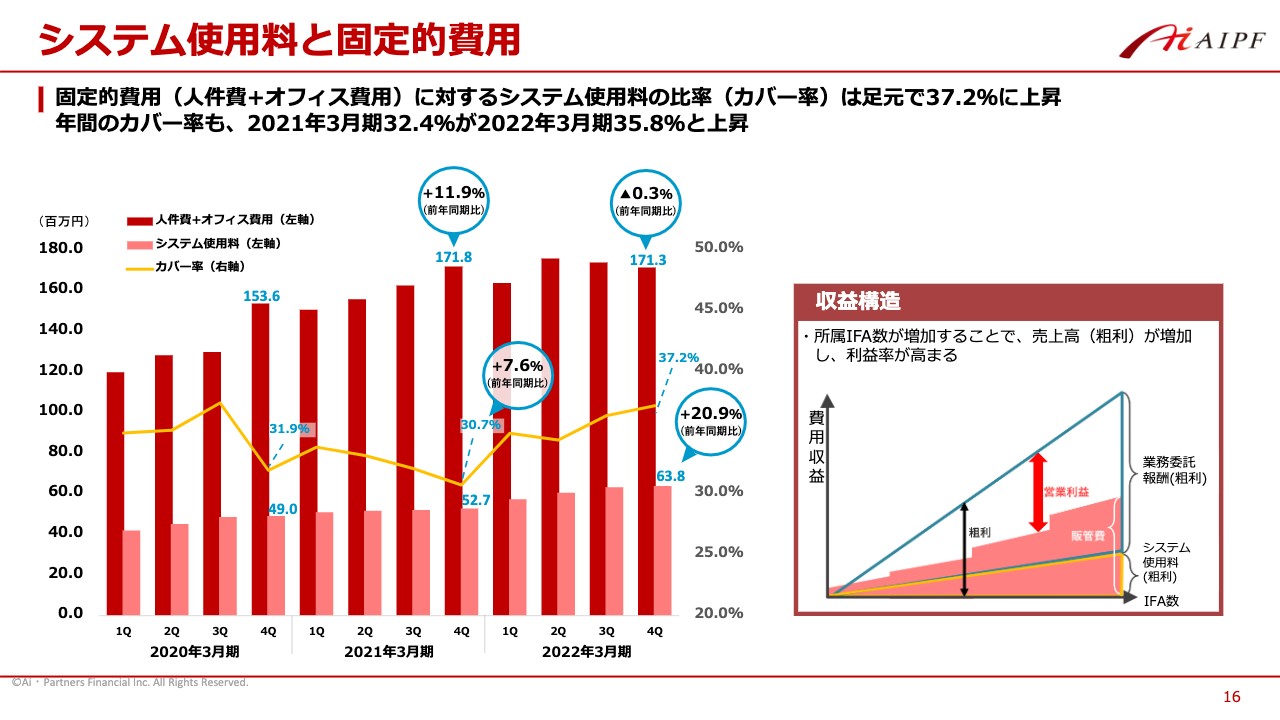

システム使用料と固定的費用

システム使用料と固定的費用の関係についてご説明します。固定的費用(人件費+オフィス費用)に対するシステム使用料の比率(カバー率)は、足元で37.2パーセントに上昇しており、システム使用料のカバー率は緩やかな上昇トレンドにあります。

我々は、できるだけ固定的費用をシステム使用料でカバーできることが望ましいと考えております。

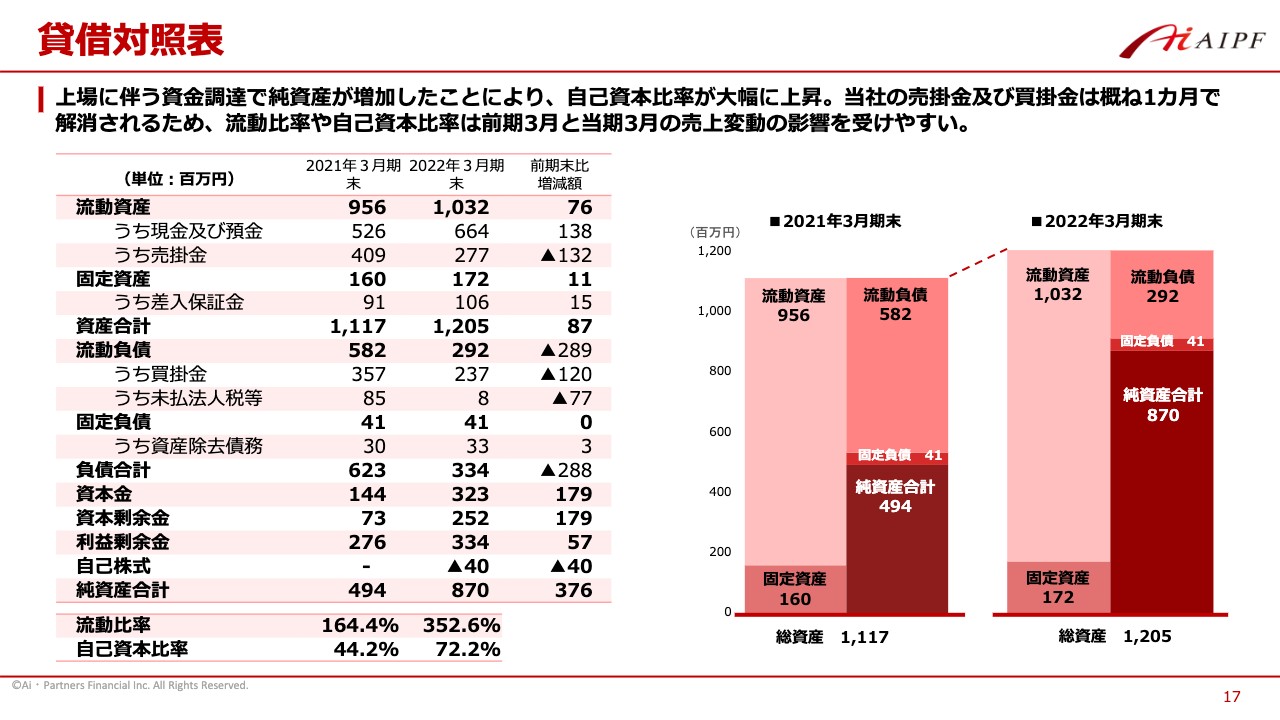

貸借対照表

貸借対照表について簡単にご説明します。上場に伴う資金調達で純資産が増加したことにより、自己資本比率は大幅に上昇しました。なお、当社の売掛金及び買掛金は、概ね1ヶ月で解消されるため、流動比率や自己資本比率は、前期3月と当期3月の売上変動の影響を受けやすいことをご理解いただければと思います。

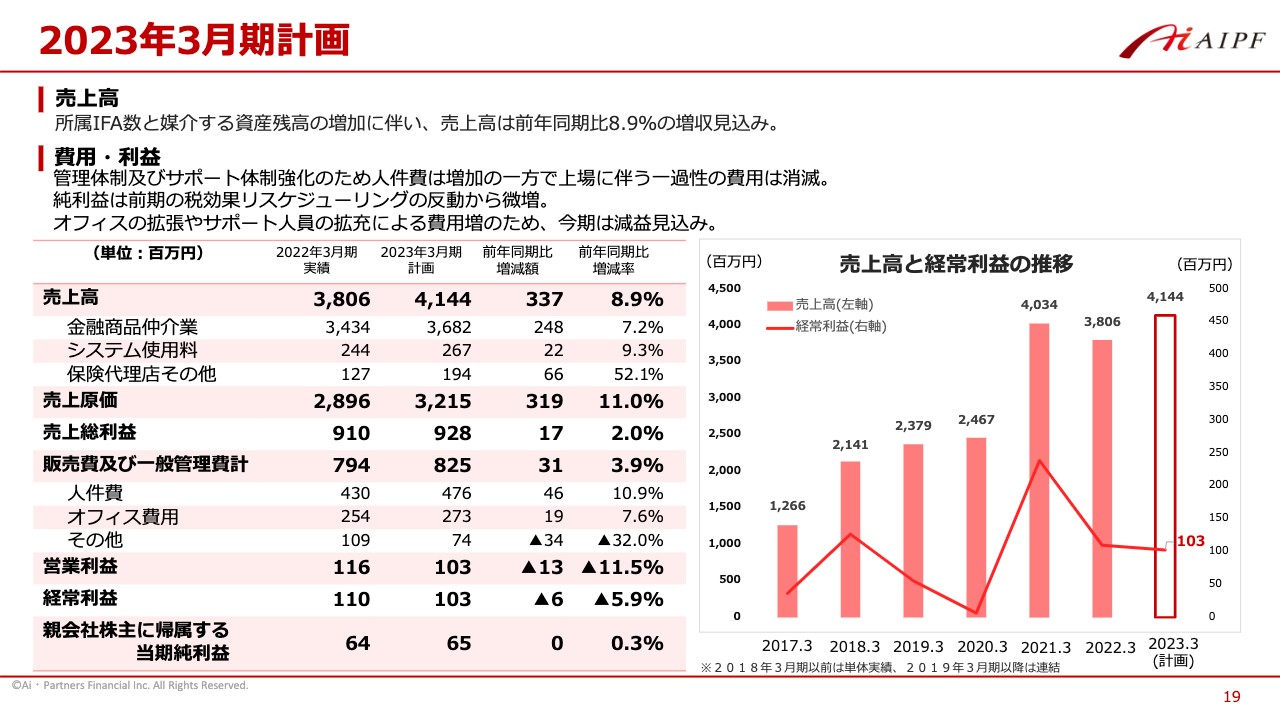

2023年3月期計画

来期計画と成長戦略についてご説明します。まず、2023年3月期の計画ですが、所属IFA数と媒介する資産残高の増加に伴い、売上高は前年同期比8.9パーセントの増収を見込んでいます。

一方、費用に関しては、管理体制及びサポート体制強化のために人件費が10.9パーセント増加、またオフィス拡張のためにオフィス費用が7.6パーセント増加すると見込み、販管費は3.9パーセント増加すると予想しています。

その結果、営業利益は前年同期比11.5パーセントの減益、経常利益は上場に伴う一過性の費用が消滅するため、前年同期比5.9パーセントの減益と予想しており、増収減益ということになります。

一方、純利益については、税効果リスケジューリングにより前期の税負担が重くなっており、今期はその反動から微増と予想しています。

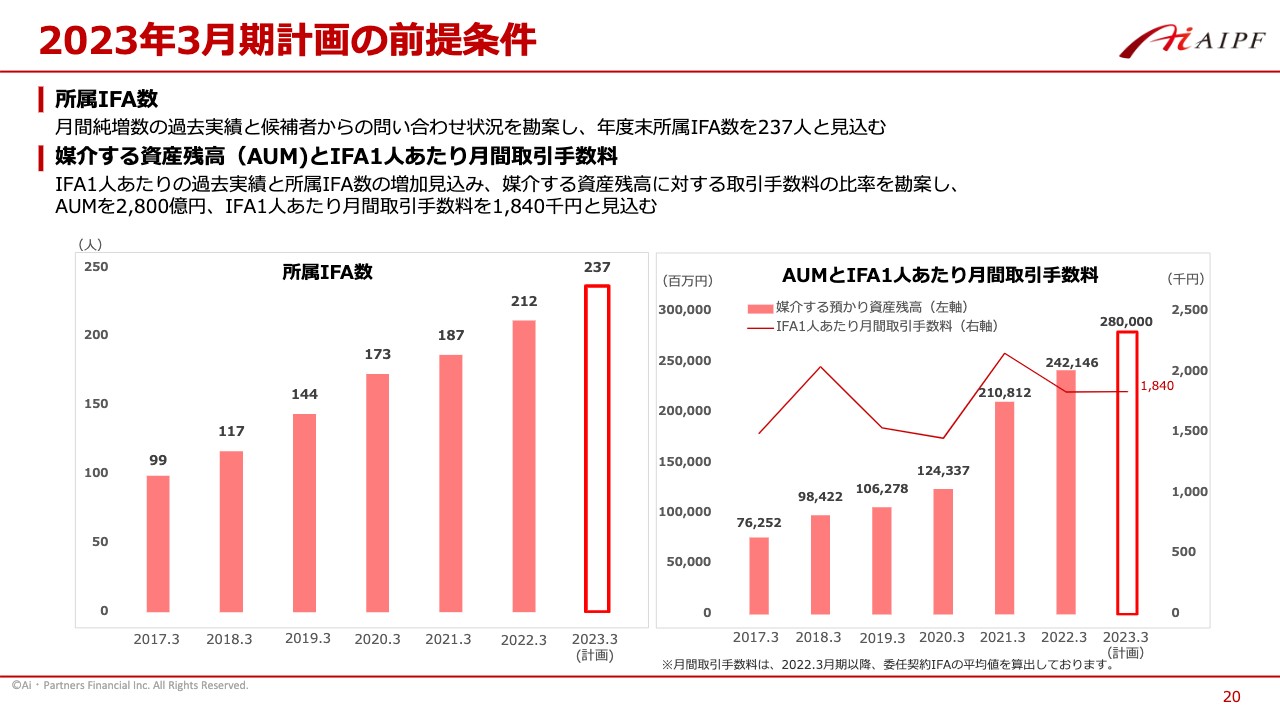

2023年3月期計画の前提条件

2023年3月期計画の前提条件についてお話しします。前期の数字をご説明する際にもお伝えしましたが、当社の売上は、現状ではマーケット環境、特に世界の株式市場の動向にかなり影響を受けます。したがって、当社の今期予想を見る際には、その前提を必ず確認していただければと思います。

まず、所属IFA数については、月間純増数の過去実績と、現在の候補者からの問い合わせ状況などを勘案して、今年度末所属IFA数を25人純増の237人と見込んでいます。

媒介する資産残高とIFA1人あたり月間取引手数料については、スライド右側のグラフをご覧ください。今期末の媒介する資産残高は、IFA1人あたりの過去の実績と所属IFA数の増加見込みから、380億円増加の2,800億円を見込んでいます。

一方、当社の売上高予想に大きな影響を与えるIFA1人あたりの月間取引手数料の予想数字ですが、IFA1人あたりの媒介する資産残高に対する過去3年間のIFA1人あたりの月間取引手数料の比率は、平均で約0.2パーセントでした。

ただし、前年度はその比率が0.16パーセントと非常に低調だったため、今年度の売上の前提としては、この0.16パーセントを採用しています。その結果、IFA1人あたりの月間取引手数料を184万円と見込んでいます。

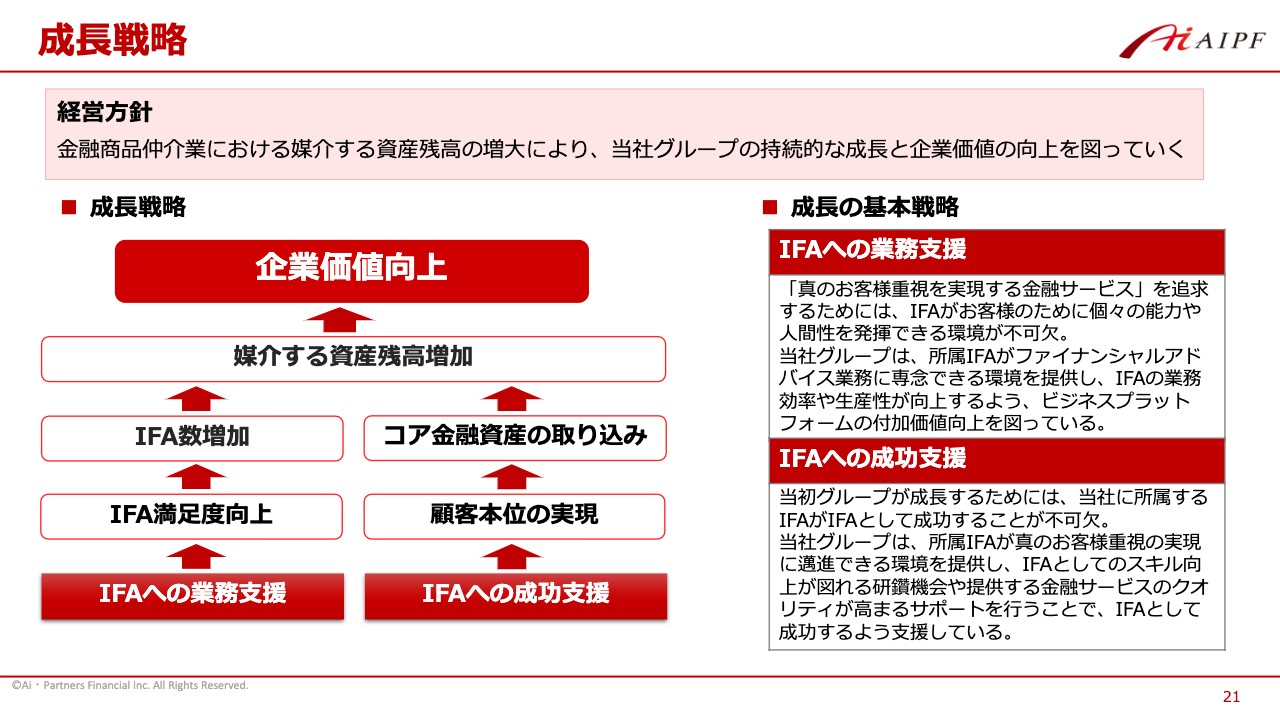

成長戦略

当社の成長戦略についてご説明します。当社の経営方針は、「金融商品仲介業における媒介する資産残高の増大により、当社グループの持続的な成長と企業価値の向上を図っていく」です。当社は、IFAへの業務支援と成功支援を行っている会社ですので、それぞれの基本戦略についてご説明したいと思います。

まず、IFAへの業務支援ですが、「真のお客さま重視を実現する金融サービス」を追求するためには、IFAがお客さまのために個々の能力や人間性を発揮できる環境が不可欠となります。当社グループは、所属IFAがファイナンシャルアドバイス業務に専念できる環境を提供しており、さらにIFAの業務効率や生産性が向上するよう、ビジネスプラットフォームの付加価値向上を図っています。

具体的に言いますと、これは主にマンパワーによるものですが、日々のIFA業務をサポートする事務局のクオリティ向上に努めています。一方、IFAの業務効率や生産性向上のためのビジネスプラットフォームの付加価値向上については、主にDXを加速することによって進めています。

次にIFAへの成功支援ですが、当社グループが成長するためには、当社に所属するIFAがIFAとして成功することが不可欠です。「IFAとして成功」とは何を意味するかと言いますと、「お客さまの信頼を得て、お客さまのCFO・人生の伴走者になり、多くの媒介する資産残高を保有しているIFA」と当社では定義しています。

多くのIFAが成功できるように、当社グループでは真のお客さま重視の実現に邁進できる環境や、IFAとしてのスキル向上が図れる研鑽機会を提供したり、IFAが提供する金融サービスのクオリティが高まるようなサポートを行うことでIFAを支援しています。その具体的な施策については、最後のスライドでご紹介したいと思います。

スライド左側の図をご覧ください。IFAへの業務支援を充実させることで、IFAの満足度を向上させ、その結果、IFA数の増加と媒介する資産残高の増加を図っていきます。同様に、IFAへの成功支援により、媒介する資産残高の増加を図り、企業価値の向上を図っていきます。これが当社の基本的な成長戦略です。

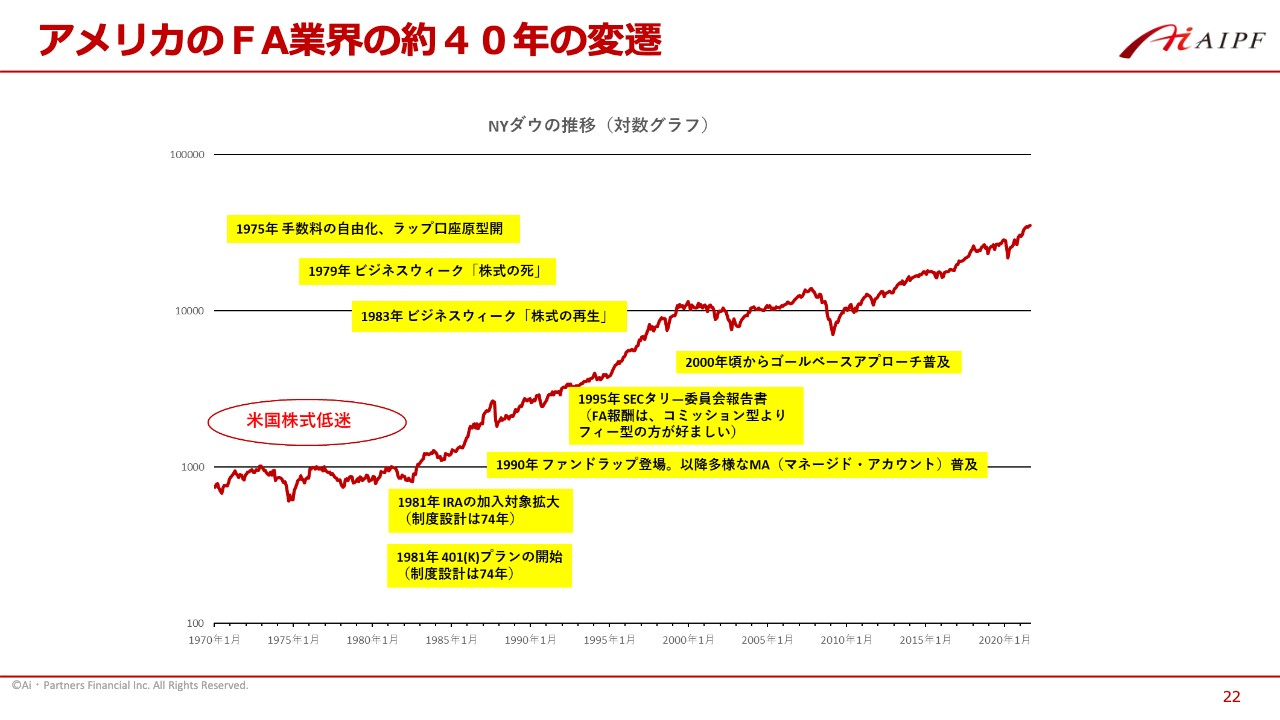

アメリカのFA業界の約40年の変遷

ここからは、成功支援を行う前提として、我が国の証券市場や証券アドバイザー業務の状況と今後の変化について、当社の考えをお話ししたいと思います。

まず、アメリカのFA業界の約40年の変遷についてご説明します。便宜上、スライドにはNYダウの推移の上にトピックスを記載していますが、NYダウの推移を説明するための資料ではないことをあらかじめご理解ください。

アメリカでは1981年に「IRA」という、日本における「iDeCo」のような個人年金制度の加入対象が拡大されました。また、同年には、「401(K)プラン」という企業型確定拠出年金制度がスタートし、1980年代は個人の投資信託への積立投資が徐々に増えていきました。

そして、1990年頃にファンドラップが登場し、それ以降、多様なマネージド・アカウントが普及しました。こちらは一任投資顧問契約により運用される口座のことです。

そして、これは非常に重要ですが、1995年に米国証券取引委員会(SEC)のタリー委員会が、「ファイナンシャルアドバイザーの報酬はコミッション型よりもフィー型のほうが好ましい」という報告書を出しました。この後、アメリカの証券業界では、顧客からの手数料の徴収方法が、売買手数料から残高手数料にシフトしていきました。

2000年頃からは、残高手数料体系のアドバイス手法として、「ゴールベースアプローチ」という、個人の将来の目標に向けて資産などを管理していく方法が普及していきました。現在のアメリカでの、アドバイザー業界における手数料収入の大半が残高手数料になっています。

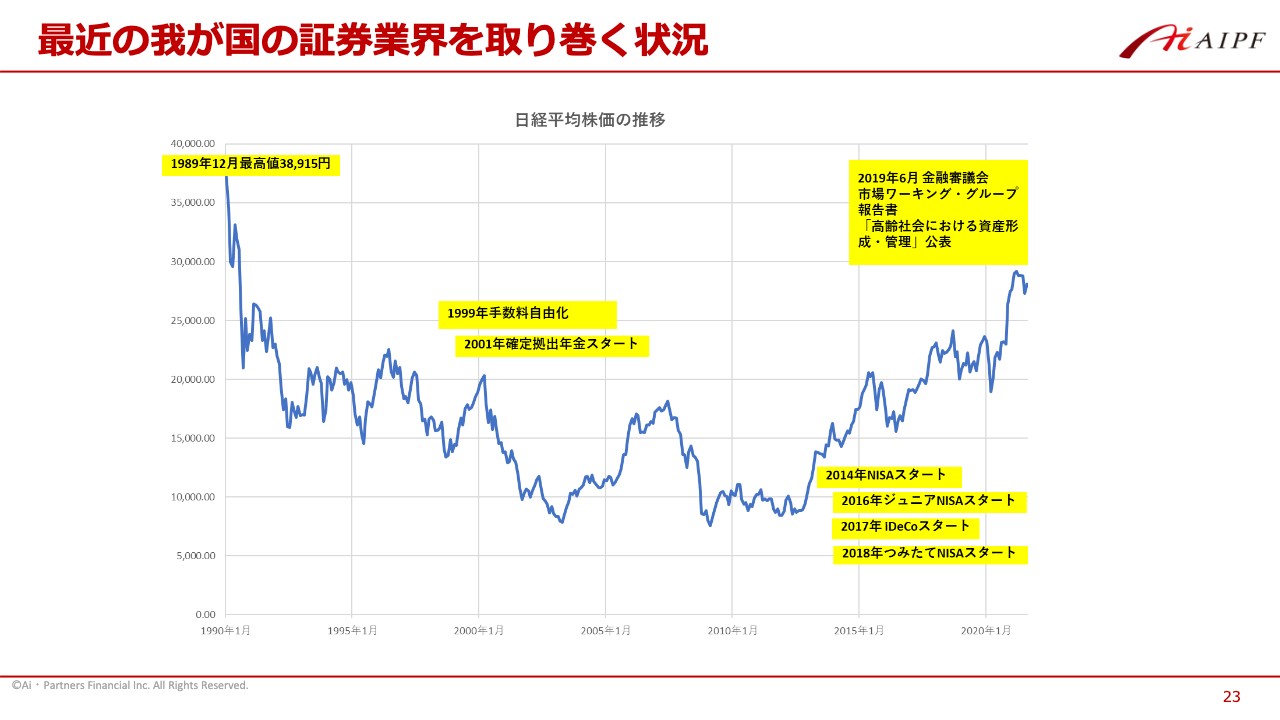

最近の我が国の証券業界を取り巻く状況

続いて、我が国の証券業界を取り巻く状況についてお話しします。前のスライドと同様に、日経平均株価の推移の上にいろいろなトピックスを記載しています。注目すべきことは、2014年の「NISA」開始以降、「ジュニアNISA」や「iDeCo」「つみたてNISA」などの証券市場における個人の資産形成の優遇制度が次々とスタートしたことです。

2019年6月には、金融庁の金融審議会「市場ワーキング・グループ」の報告書で、いわゆる「老後2,000万円問題」が提起されました。そこから資産形成層の方々の積立投資、証券市場で資産形成しようという動きが活発化し、現在はさらにその動きが加速している状況です。現在、投資信託の毎月の買付金額は、すでに大手対面証券よりもネット証券のほうが多くなっています。

今の日本における証券市場での資産形成普及の動きは、徐々に積立投資が普及していった1980年代のアメリカでの動きよりもかなり早いのではないかと、金融界で注目され始めている状況です。

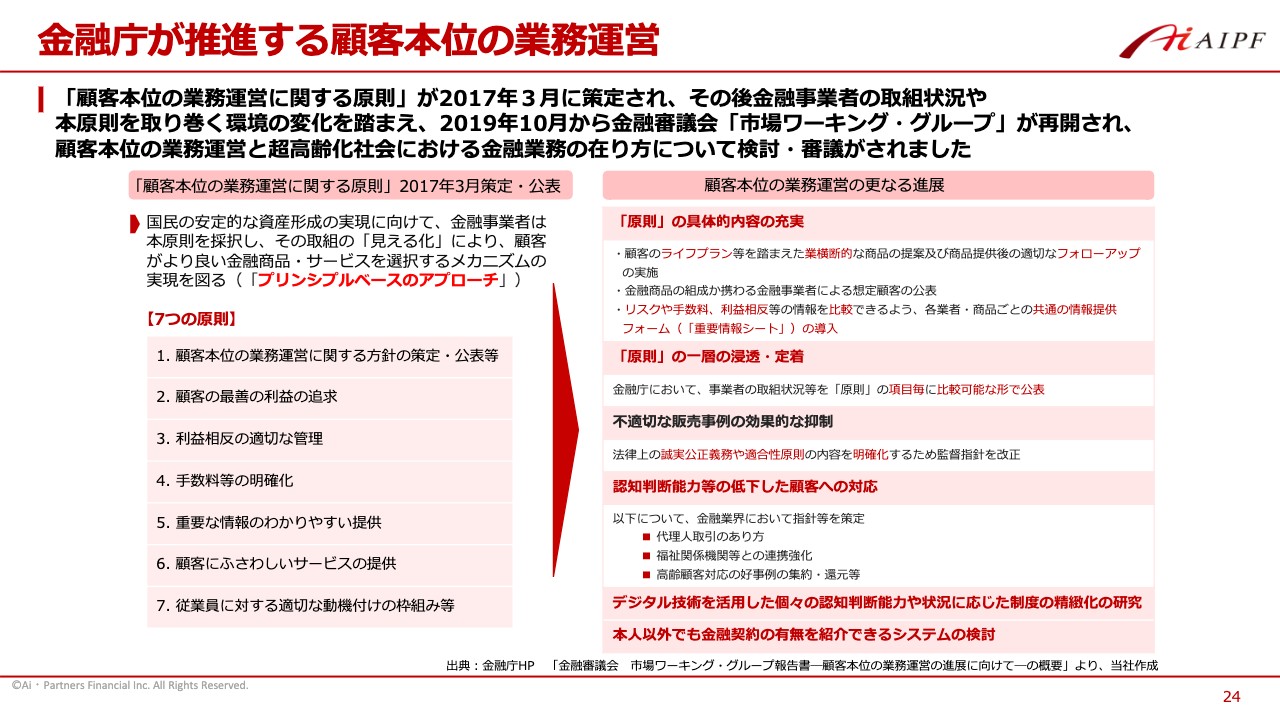

金融庁が推進する顧客本位の業務運営

一方、みなさまご存じのように、金融庁は顧客本位の業務運営を推進しています。それが現在では非常に加速している状況であると考えています。具体的には、不適切な販売事例の抑制は当たり前のことではありますが、資産形成をする方々の個々のライフステージを通して、長期の資産形成アドバイスができる、良質なアドバイザーが求められているということです。

ここまででアメリカのFA業界の変遷や我が国の現状、そして我が国の金融庁が求めていることなどをお見せしました。我々はこれらを踏まえて、今後、我が国においてもゴールベースアプローチと呼ばれるような、投資家の人生に伴走してサービスを提供するアドバイザーが急速に求められるようになると想定しています。

そのため、当社の成功支援は、当社所属の多くのIFAが投資家の人生に伴走してサービスを提供するアドバイザーになるための支援に重点を置いています。

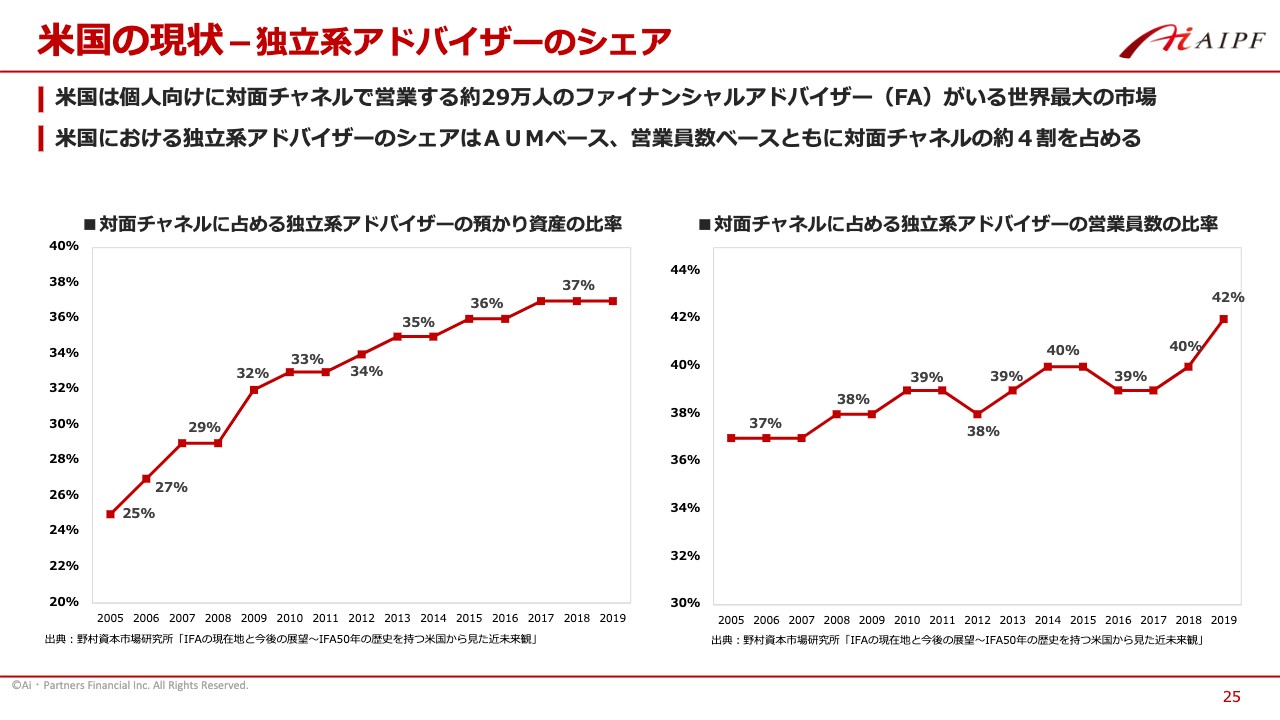

米国の現状-独立系アドバイザーのシェア

日本が追いかけている資産運用先進国のアメリカにおいては、対面のファイナンシャルアドバイザーのうち独立系アドバイザーは、AUMベースでも営業員数ベースでも約4割のシェアを占めています。

一方、我が国においては、証券外務員に占めるIFAのシェアは依然として7パーセント程度だと思われます。したがって、我が国においてこれからIFA数が増加していく余地は、非常に大きいと考えています。

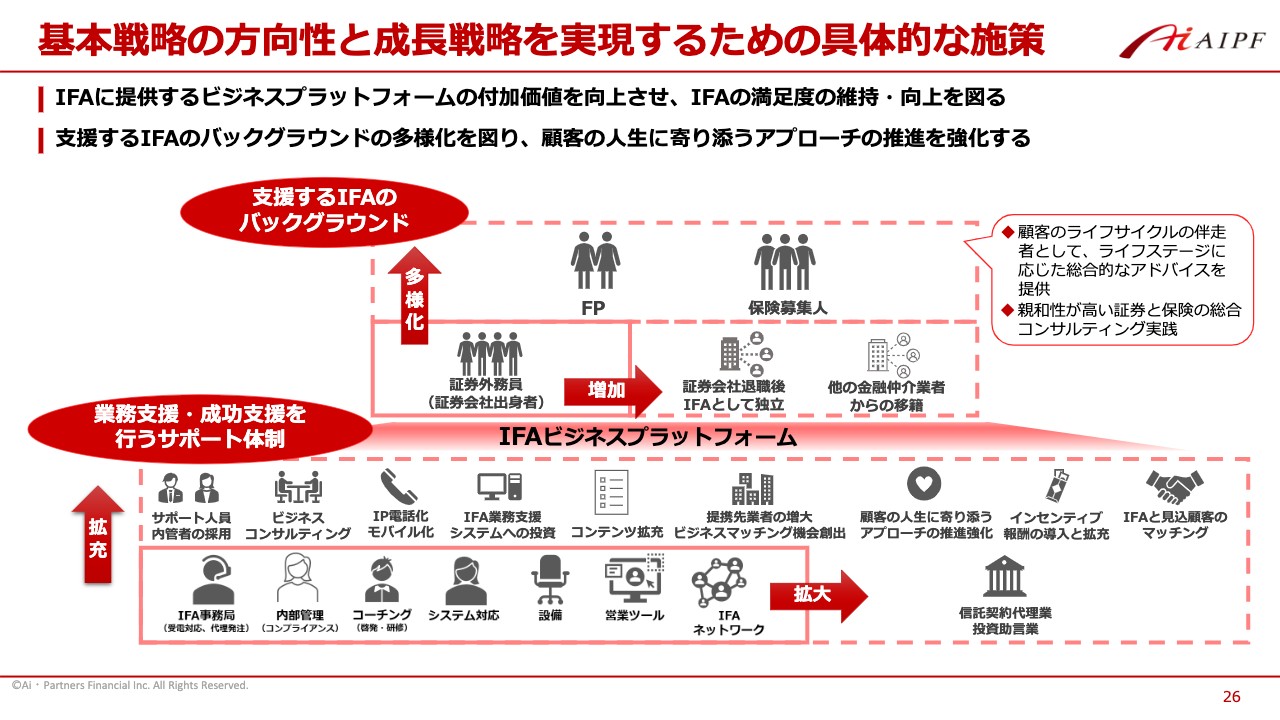

基本戦略の方向性と成長戦略を実現するための具体的な施策

最後に、これまでお話ししたことを踏まえて、基本戦略の方向性と成長戦略を実現するための具体的な施策についてご説明します。

まずIFAビジネスプラットフォーム、すなわち業務支援・成功支援のサポート体制の強化についてです。これは従来から行っていますが、サポート人員、内部管理責任者の採用については継続的に行っていく予定です。

現在、当社の専任の内部管理責任者は10人体制です。おそらくこの数は金融商品仲介業者の中で突出していると思いますが、当社では金融庁が求めている内部管理体制のハードルはもっと高いと考えています。そのため、人数はまだ不十分だと感じており、さらに人数を増やして強化したいと思っています。

マンパワー以外の部分、特にDXに関しては、IFAに提供しているIP電話化・モバイル化、加えてIFAが使用するCRMなどのシステムへの投資を現在継続中ですが、今後もさらに継続していきます。

また、コンテンツの拡充については、4月末に野村アセットマネジメントと業務委託契約を結び、野村アセットマネジメントのゴールベースラップを当社IFAが媒介できるようになりました。このようなコンテンツ拡充に関しては、今後もよいコンテンツがあれば積極的に増やしていきたいと思います。

さらに、提携先企業の増大・ビジネスマッチング機会の創出については、投資家の人生に伴走するアドバイザーを目指す中で、証券・保険以外の商品・サービスの提供・紹介も必要不可欠です。野村アセットマネジメントとの業務委託契約の締結もその一環です。

現在、当社グループは証券・保険以外の商品・サービスを営む50社以上の企業と提携していますが、今後これらの提携は加速すると思います。また、これは現在検討中ですが、信託契約代理・投資助言業などの免許取得も視野に入れています。

残高手数料の徴収体系をIFAに浸透させるための報酬インセンティブや顧客紹介インセンティブなどの導入も推進し始めています。

また、これは当社にとって非常に大きな変化ですが、当社ではこれまで、前職がリテール証券の方を中心にIFAとして受け入れてきました。しかし、最近は保険募集人やFPの方をIFAとして受け入れ始めています。

背景としては、投資家の人生に伴走するアドバイザーが求められる中で、保険募集人やFPの方々は、従来より顧客の人生に伴走するアプローチを行ってきたことにあります。つまり、最初にライフプランニングを行うというアプローチをされてきた人材です。そのため、当社の成功支援業務の一環として、彼らに対してもIFA成功支援を行っていくことにしました。

IFA業界を含めて、我が国の証券業界はここ数年で大きく変わろうとしています。短期的には少々痛みを伴う可能性もありますが、中期的にはIFA業界、とりわけ金融商品仲介業者としてすでに体制整備がかなり進んでいる当社にとっては大きなフォローの風が吹いていると確信しています。

したがって、日々そのような成長戦略に注力していますので、今後も当社をぜひご支援いただければ幸いです。何卒よろしくお願い申し上げます。

以上で、私からのご説明は終わります。