株式会社北川鉄工所 2022年3月期決算説明会

北川鉄工所、前期の減損影響が無くなり当期純利益は黒字転換の見込み コロナ禍前の業績水準へ改善を図る

2022年3月期決算説明会

北川祐治氏(以下、北川):みなさま、本日はお忙しい中、こうして決算説明会においでいただきましてありがとうございます。本日が初めての方もいらっしゃると思いますので、会社概要から簡単にご説明し、2021年度の決算の状況、2022年度の計画について発表します。よろしくお願いします。

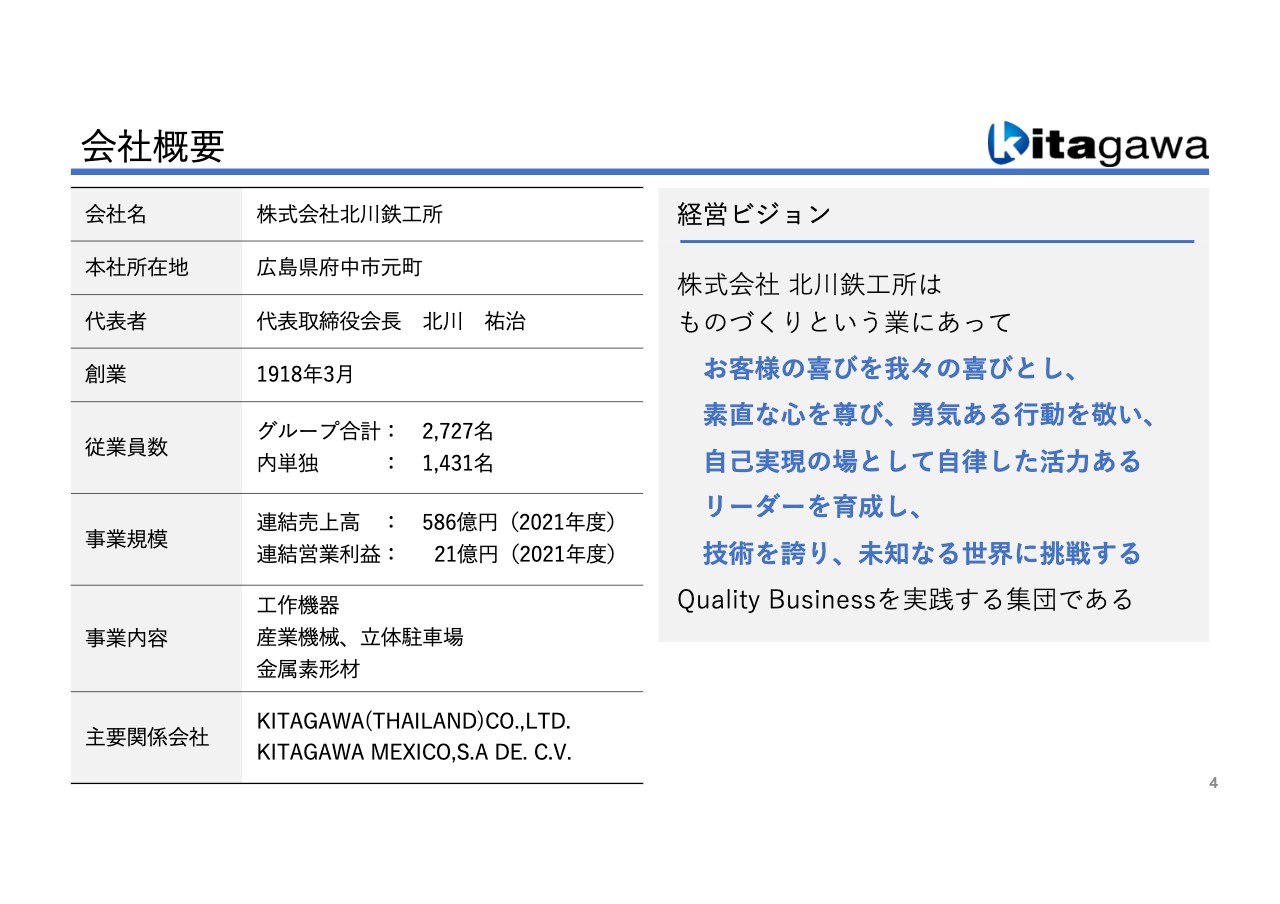

会社概要

はじめに、会社概要です。本社は、広島県府中市という人口4万人に満たない小さなところにあり、創業も府中市です。社員はグループ全体で2,727名、うち単独で1,431名となっています。事業規模は2021年度の連結売上高で586億円、2021年度の連結営業利益で21億円程度です。

会社として運営するため社内カンパニー制を採用しており、事業内容は工作機器を扱っている部隊、産業機械・立体駐車場を扱っている部隊、金属素形材を扱っている部隊と、あまり関連性を持たない3つの事業を行っています。

主要関係会社は、タイのKITAGAWA(THAILAND)とメキシコのKITAGAWA MEXICOで、いずれも金属素形材関連の会社です。

経営ビジョンとして、ご覧のように2000年から4つの価値観を掲げており、クオリティビジネスを実践する集団を目指していきたいと考えています。

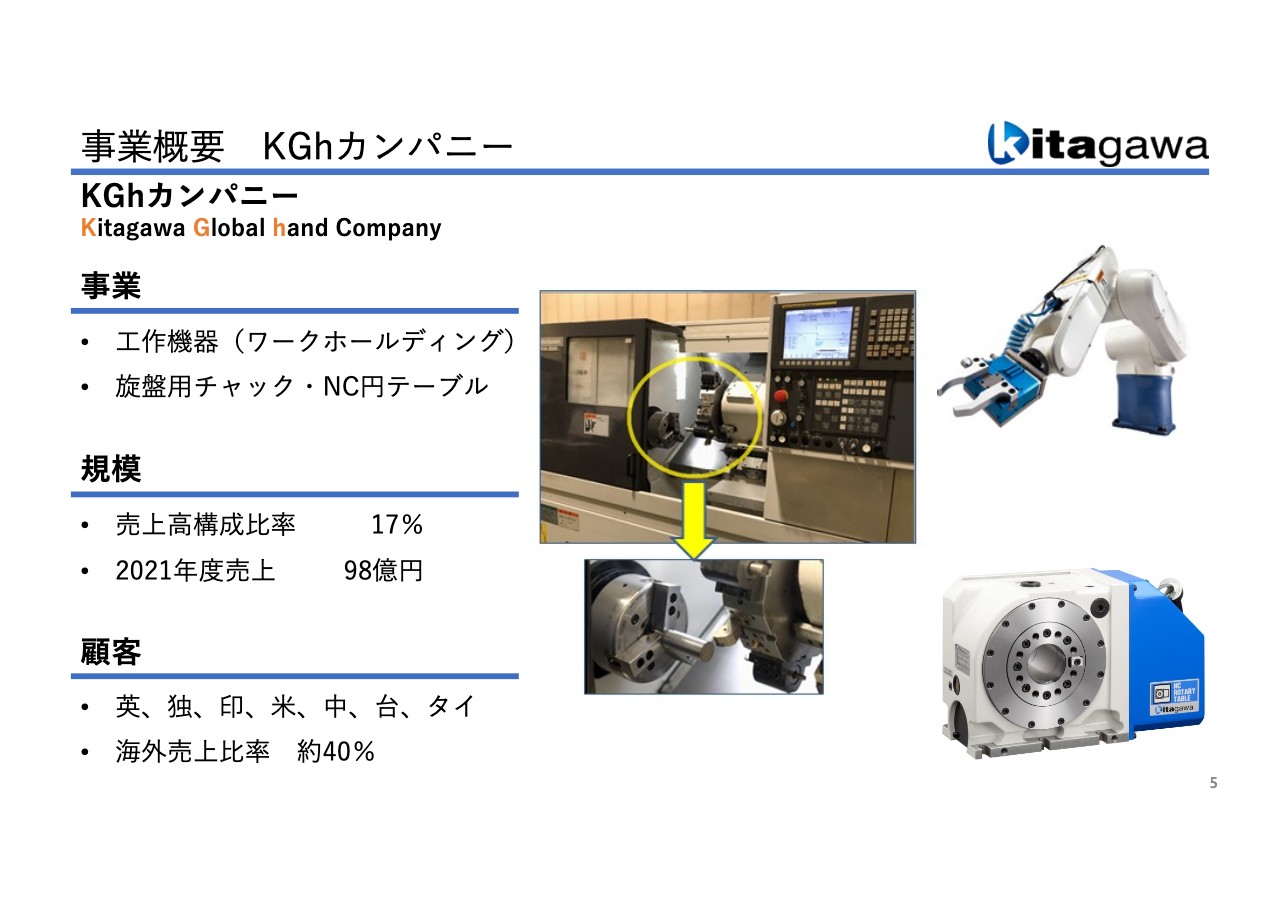

事業概要 KGhカンパニー

先ほどもお伝えしたとおり、当社は社内カンパニー制を設けていて、KGh(キタガワ グローバルハンド)カンパニーでは、工作機器を扱っています。いわゆるワークホールディングの機器と施盤用チャック・NC円テーブルです。

工作機械の施盤用チャックはご存じの方もいますが、ご存じない方にはなかなかわかりにくいと思います。金属加工の主力商品の中のワーク、つまり材料を掴むのに用いる器具をチャックと呼んでおり、主力としています。また、マシニングセンタなどに使われるNC円テーブルも、ともに主力商品となっています。

2021年度の売上高は98億円で、売上高構成比率は全社の中で17パーセントです。顧客はアフリカを除く世界中におり、海外の売上比率は約40パーセントとなっています。

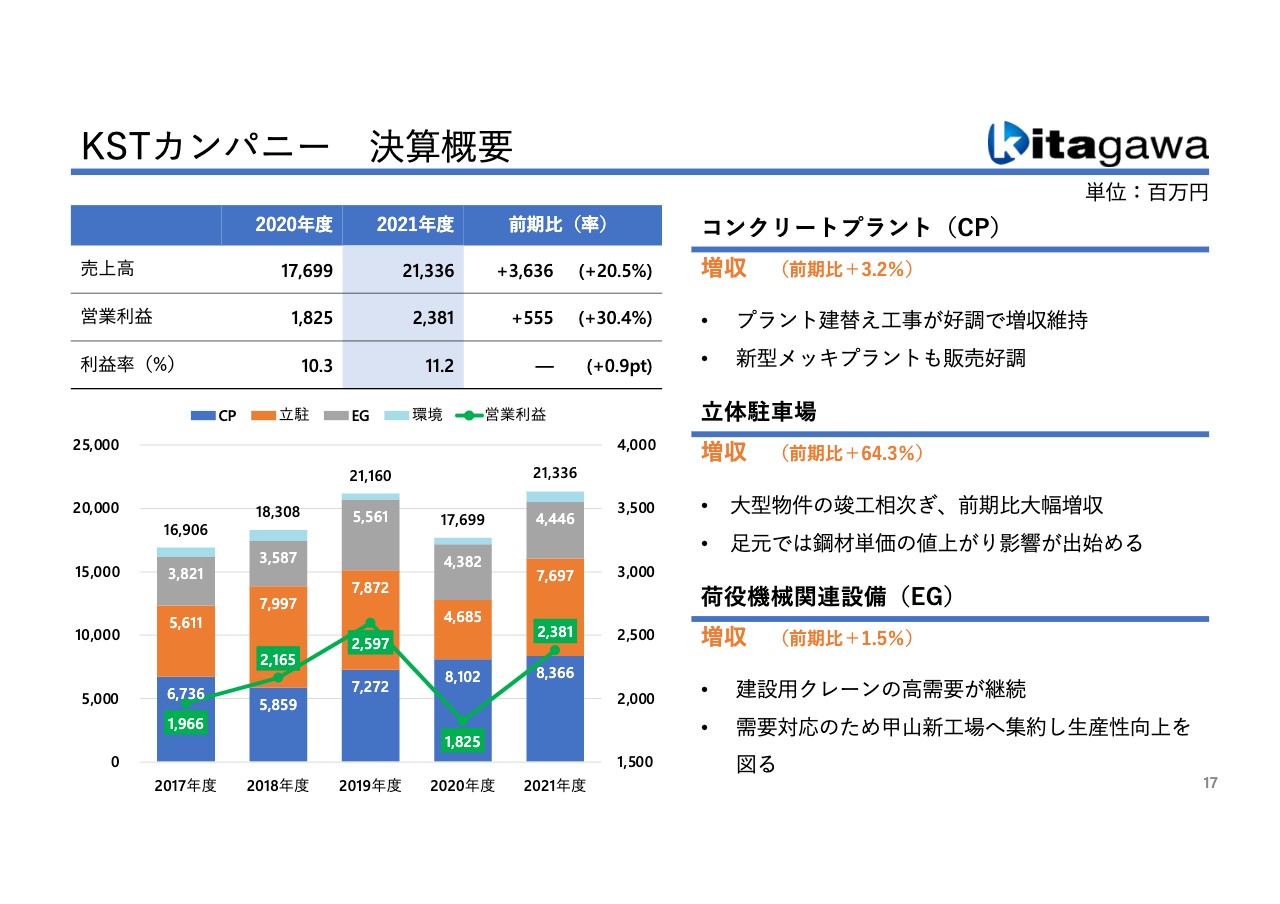

事業概要 KSTカンパニー

KST(キタガワ サンテック)カンパニーは、コンクリートプラント、建設用クレーン、立体駐車場を扱っています。スライド右上の写真がコンクリートプラントで、生コンを出荷する工場です。こちらで生コンを生産し、ミキサー車で運ばれて現場に行き、コンクリートが打たれることになります。

建設用クレーンは、いわゆるタワークレーンというビル建築用のクレーンだけでなく、ダム用のクレーンや風力発電の建設用のクレーンなど、いろいろなクレーンを製作、販売しています。

2021年度の売上は213億円、売上高構成比率は36パーセントです。こちらの事業はドメスティックなビジネスが中心で、北海道から沖縄まで全国に営業拠点を設けています。

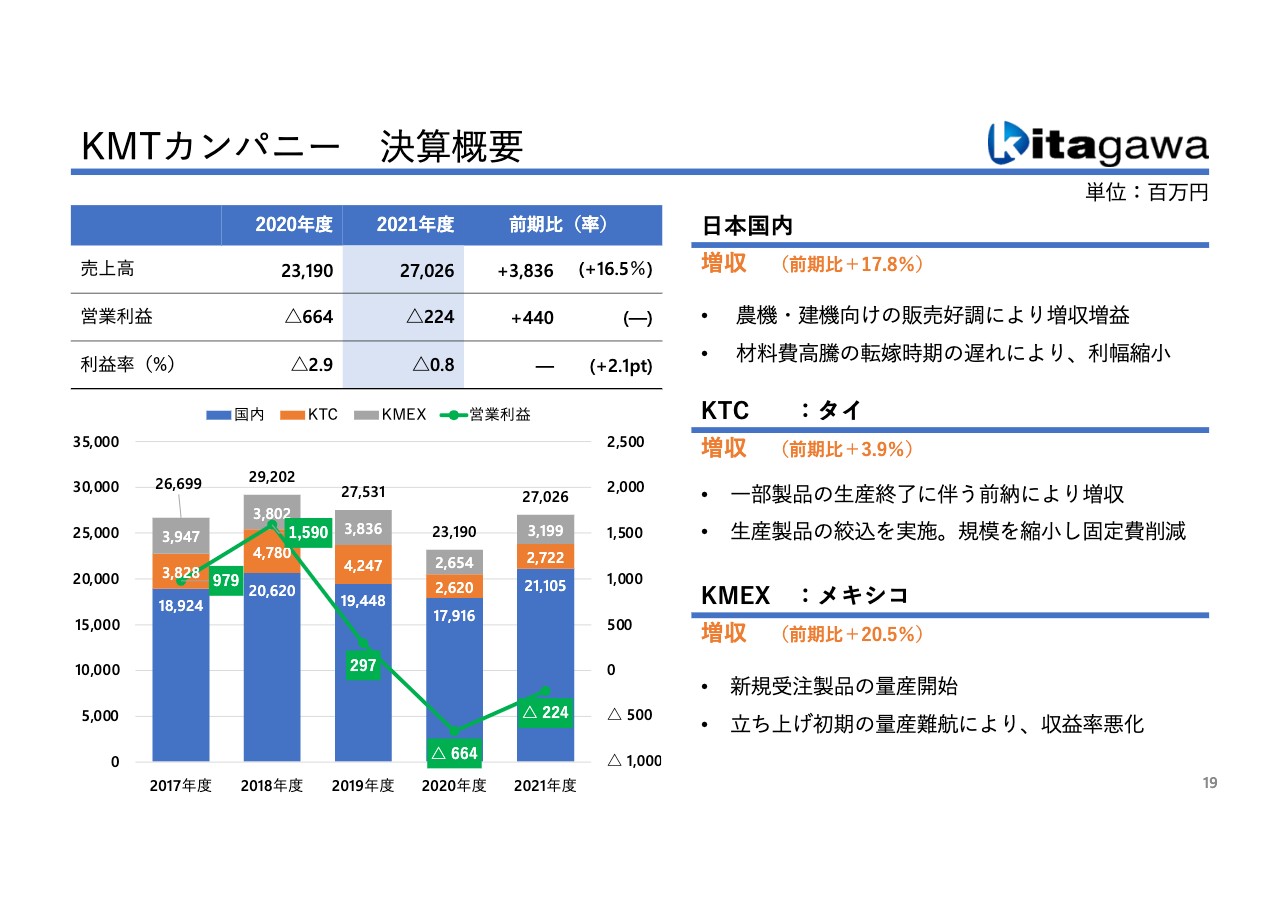

事業概要 KMTカンパニー

KMT(キタガワ マテリアル テクノロジー)カンパニーでは鉄系鋳物を製造、加工して納めています。売上比率は自動車関連が55パーセント、建設機械・農業機械が45パーセントです。

スライド右側の写真のとおり、この部隊はトランスミッションという部品を中心に扱っており、今大きな変革を行わなければいけないという課題を抱えています。売上規模としては、2021年度の売上は270億円、売上高構成比率は46パーセントという非常に大きなウェイトを占めています。

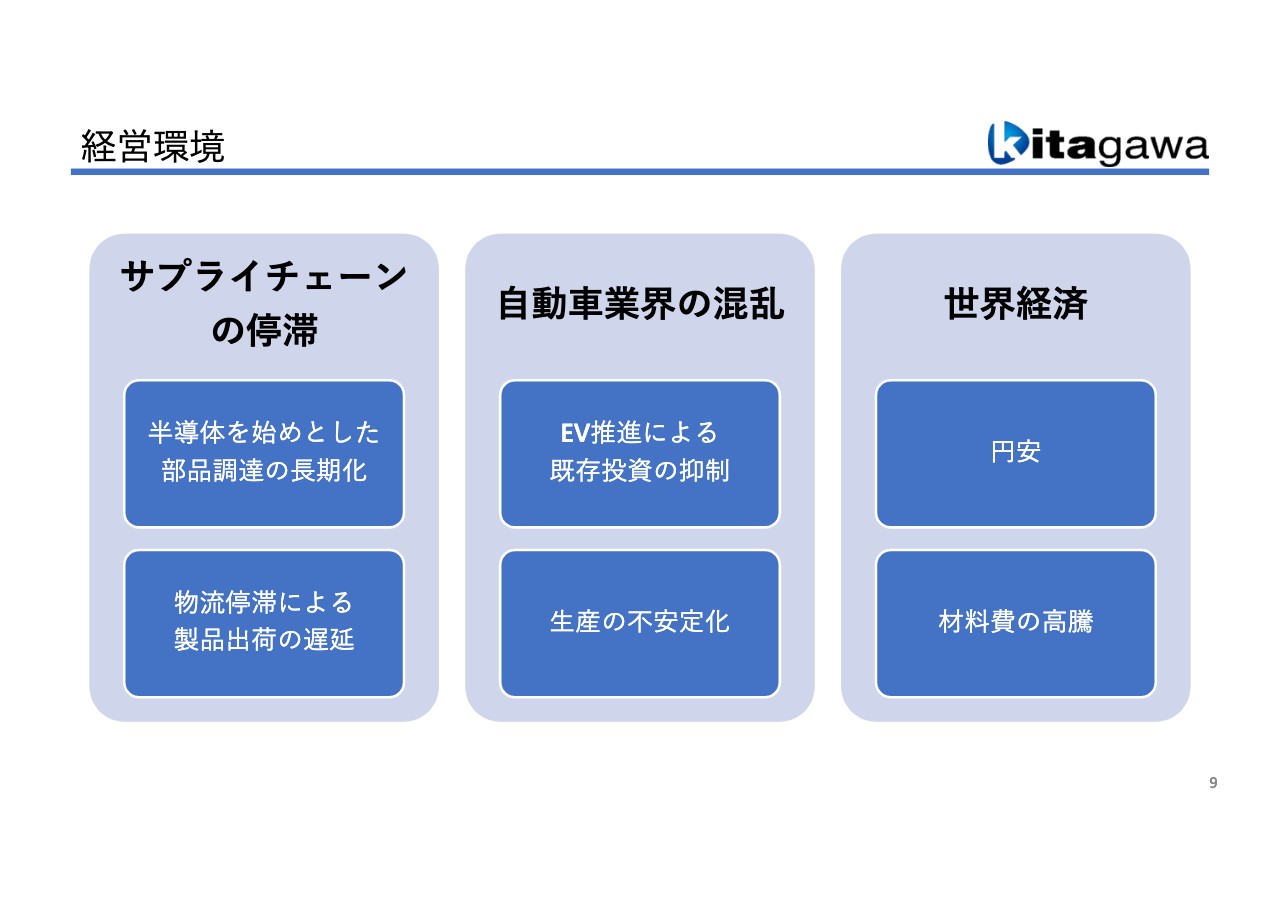

経営環境

2021年度の経営環境です。我々に限らず世界中で同じことだと思いますが、サプライチェーンの停滞という今までになかったことが半導体を中心として起きています。

また、自動車業界はリーマンショック以上に生産が不安定になったことが2021年度の特徴だと思っていますし、それは現在も続いています。世界経済においては記録的な円安が進行しており、それに伴い材料費が非常に高騰しています。

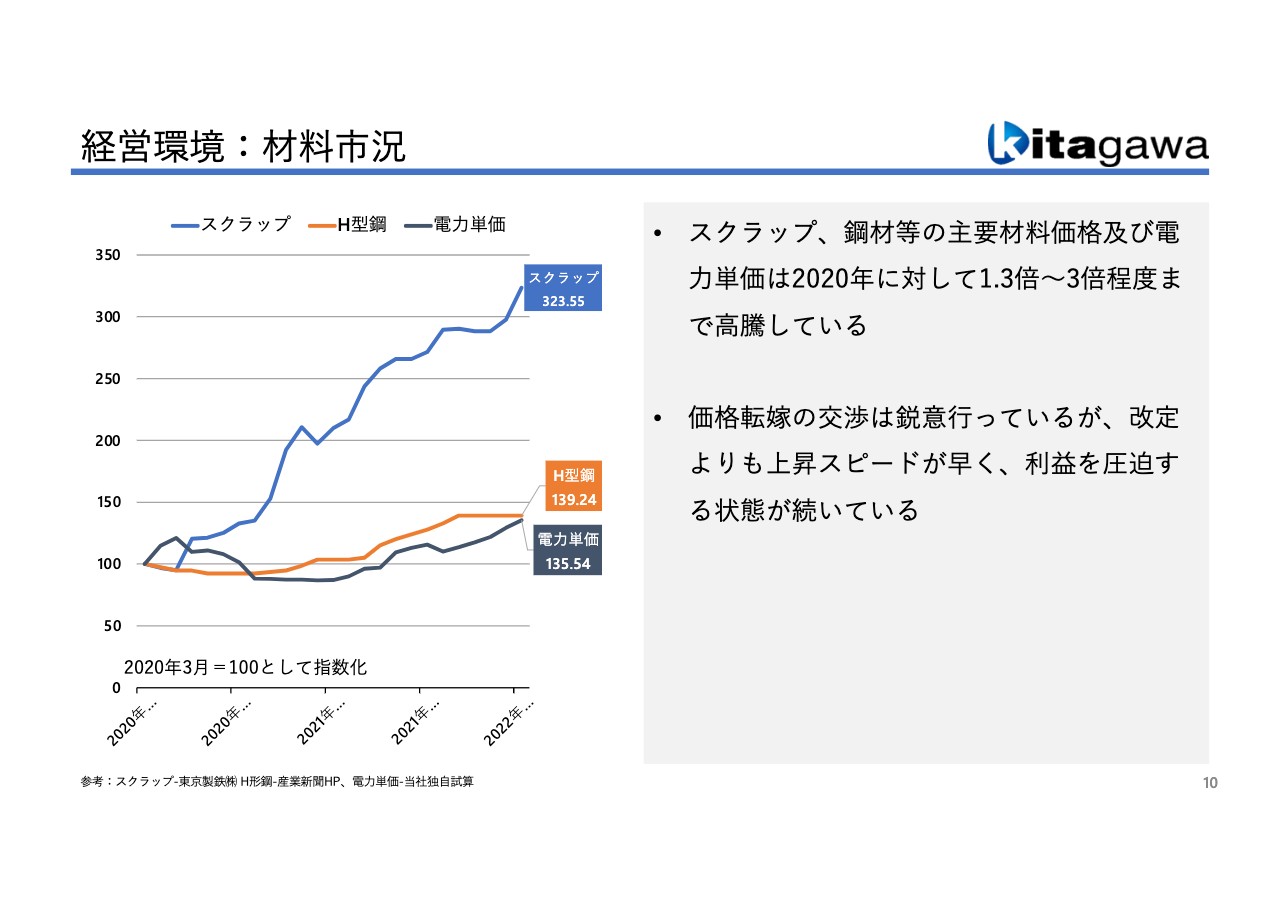

経営環境:材料市況

我々が扱っているスクラップ、H型鋼材、それらに付随する問題として電力を挙げています。スクラップの価格は2020年3月をベースにすると、3.2倍と非常に高騰しています。H型鋼は1.3倍、電力も1.3倍を超えるということで、電力費もさらに上がっています。

我々の経営環境を考えると、かなり厳しい状況が続いています。価格転嫁することも基本ではありますが、お客さまの理解がなければいけないため、なかなか思うように価格転嫁ができずに苦労しているところです。

決算概要

2021年度の決算の状況についてご報告します。2020年度はコロナ禍でお客さまの工場も我々の工場も止まり、本当に大変な状況でした。そのため、比較にはなりませんが、恒例として昨年比をお示しする意味で、前期比の数字を記載しています。

売上高は586億7,600万円、営業利益は21億100万円、営業利益率は3.6パーセント、経常利益は30億6,200万円、最終的な当期純利益はマイナス9億5,100万円となりました。

特筆すべき点は、海外の子会社が減損で37億円を計上したことです。2年間の赤字ということで、先ほどもお伝えしましたが、材料費の高騰をなかなか価格に反映できないことや、生産が非常に不安定なことが重なったため、減損せざるを得ない状況で2021 年度を過ごしました。我々にとっては大変厳しい決算となりました。

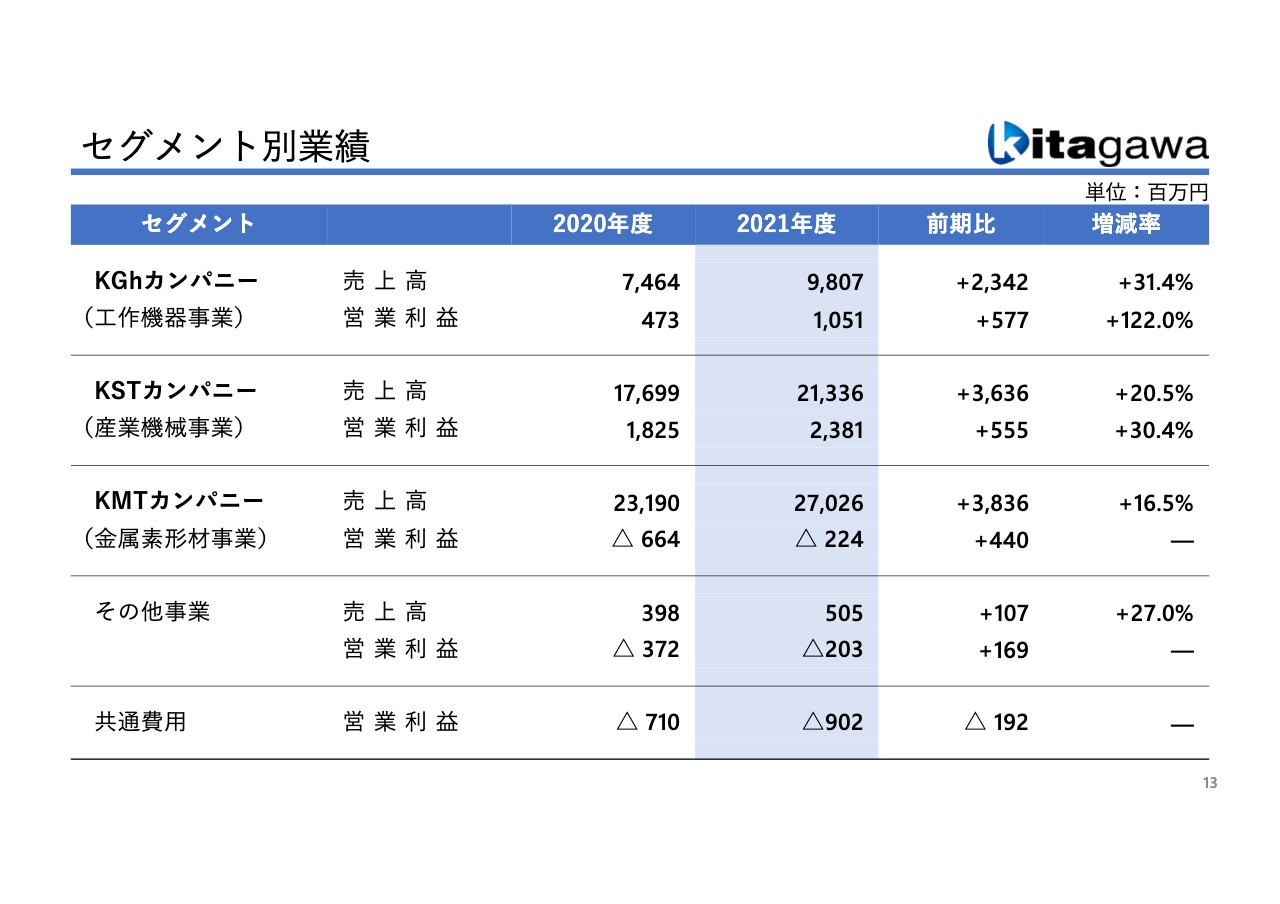

セグメント別業績

セグメント別の業績を細かく見ていきます。工作機械を扱っているKGhカンパニーの売上高は98億700万円で前期比プラス31.4パーセント、営業利益は前期比プラス122パーセントで10億円を超えました。KSTカンパニーの売上高は前期比プラス20.5パーセント、営業利益は前期比プラス30パーセントと、それぞれアップしました。

KMTカンパニーは、売上高は上がりましたが、収益は変わらずマイナス2憶2,400万円でした。昨年よりは改善しましたが、まだまだ厳しい状況です。

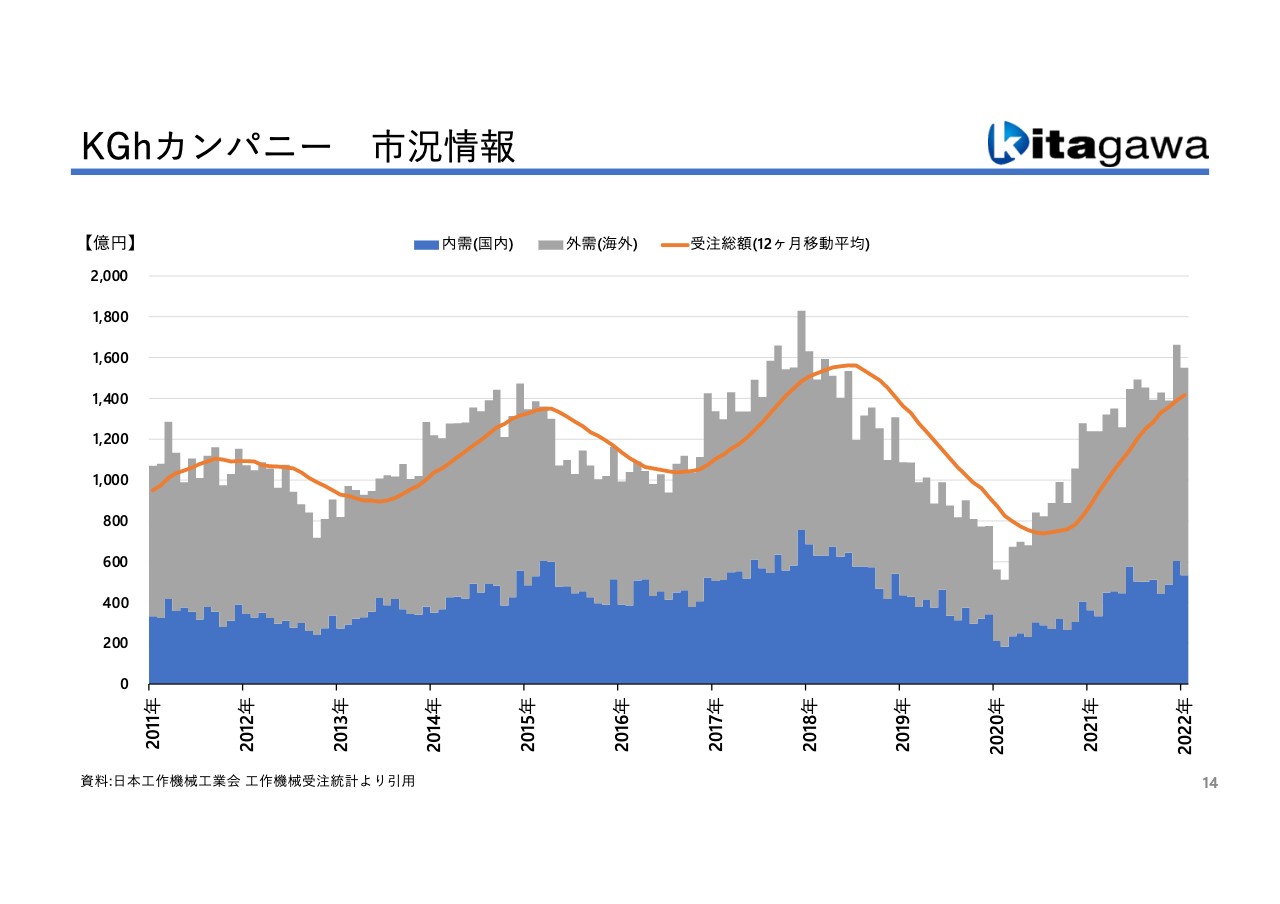

KGhカンパニー 市況情報

環境という意味で、それぞれのカンパニーの市況情報をご説明します。KGhカンパニーは、工作機械業界が最も大きなお客さまということで、とりわけ売上高は相関係数で工作機械業界が90パーセントを超えており、常に工作機械業界の動向を見ている状況です。

スライドのグラフは、2011年からの工作機械業界の状況です。よい時と悪い時を繰り返していますが、現在に関しては上昇途中にあるといった状況です。

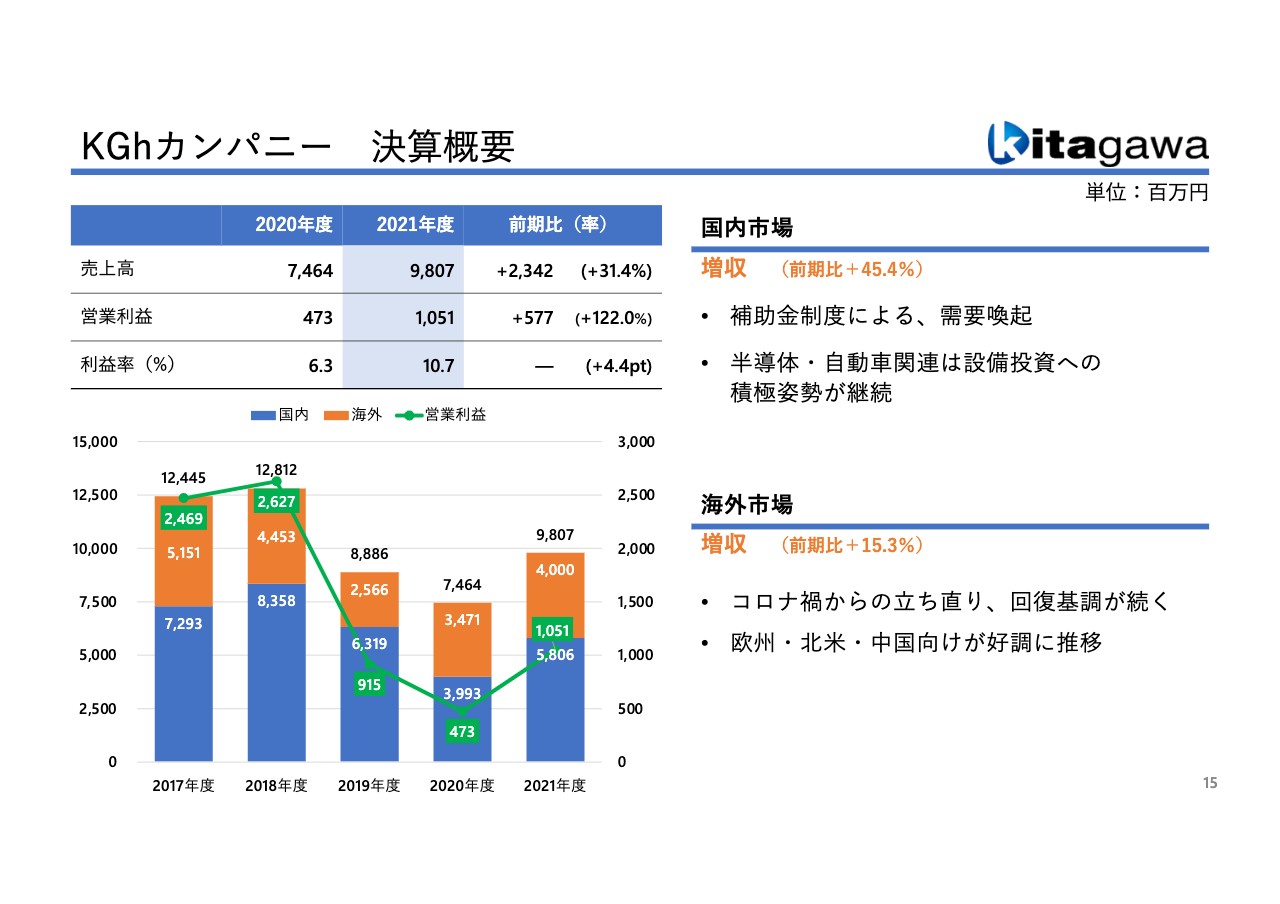

KGhカンパニー 決算概要

スライド左下のグラフをご覧ください。業界の変動に合わせるように我々の売上も変動し、それに伴い利益も動いています。

後ほどご説明しますが、2022年度は上昇基調の中にあります。そのような意味では、今後は立ち直っていくと考えており、少なくとも今期中は好調に推移すると考えています。

国内市場は、もう少し待つと自動車がEV化します。それに伴う投資が世界中で起きていますが、ヨーロッパが中心で日本は遅れています。日本でも補助金によって少し動いていますが、EV化に向けた投資はヨーロッパに比べるとかなり遅れているという印象です。今後さらに積極的な投資が行われることを期待しているところです。

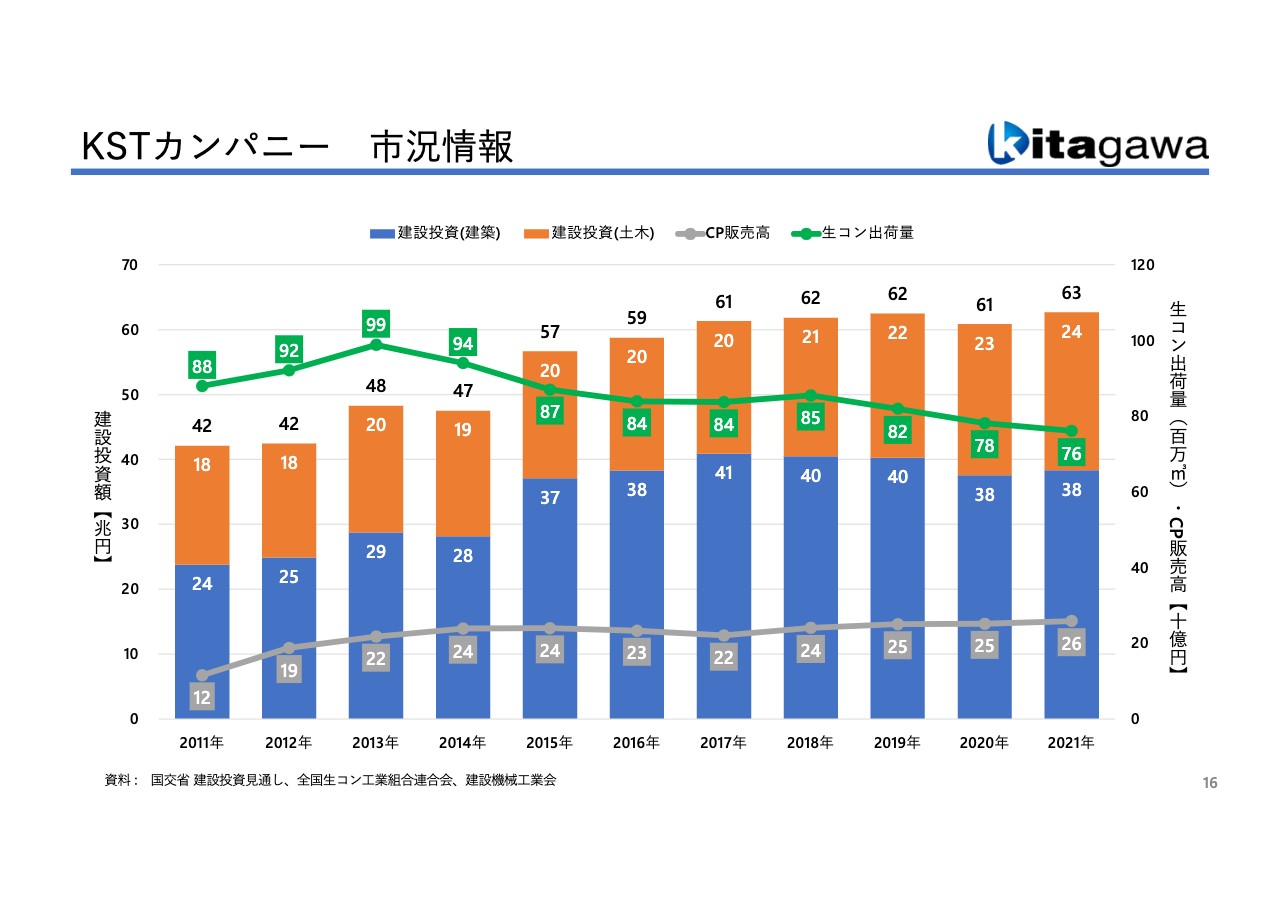

KSTカンパニー 市況情報

KSTカンパニーの市況について、国内の建設投資額を示したグラフです。ご覧のとおり、2014年から2015年にかけて47兆円から57兆円に上がってきており、第2次安倍内閣の期間から投資が増えました。それに伴い仕事は増えましたが、生コン出荷に関しては、年間1億トンから7,600万トンと低迷しています。

しかし、限定されたマーケットというところですので、単価は上がり続けており、我々のバッチャープラントの販売高も上がっています。

KSTカンパニー 決算概要

スライド左下のグラフをご覧ください。立体駐車場は一つひとつの案件が大きいため、立体駐車場の受注があると売上が上がるといった特性を持っています。しかし、バッチャープラントやクレーンは安定して成長しています。

建設用クレーンは、当初はオリンピックまでと言われていましたが、実際にはその後も、特に東京を中心として新しく大型のビルがどんどん建設されており、それに伴うクレーンの需要が高水準で進んでいます。加えて、風力発電建設用のクレーンや送電線鉄塔の建設用クレーンなど、新しい需要も開拓しながら好調に推移しています。

立体駐車場については、大型の物件があったため売上が増加しましたが、先ほどお伝えしたH型鋼や鋼材の値上がりにより、かなり厳しい状況です。どれだけ価格に反映できるかが収益性に大変大きな影響を与えています。

立体駐車場は決定してから施工するまでの期間が非常に長いため、その間に材料費がどんどん変わっていくことが事業の悩みです。お客さまにかなりご理解いただいていますが、半分は我々が出さなければいけない状況になるかと思います。

バッチャープラントについては先ほどもお伝えしたとおり、生コンの出荷そのものが減っていますが、特に西日本を中心に、高い単価の生コンが認められていることもあり、しっかりとした収益を確保できています。

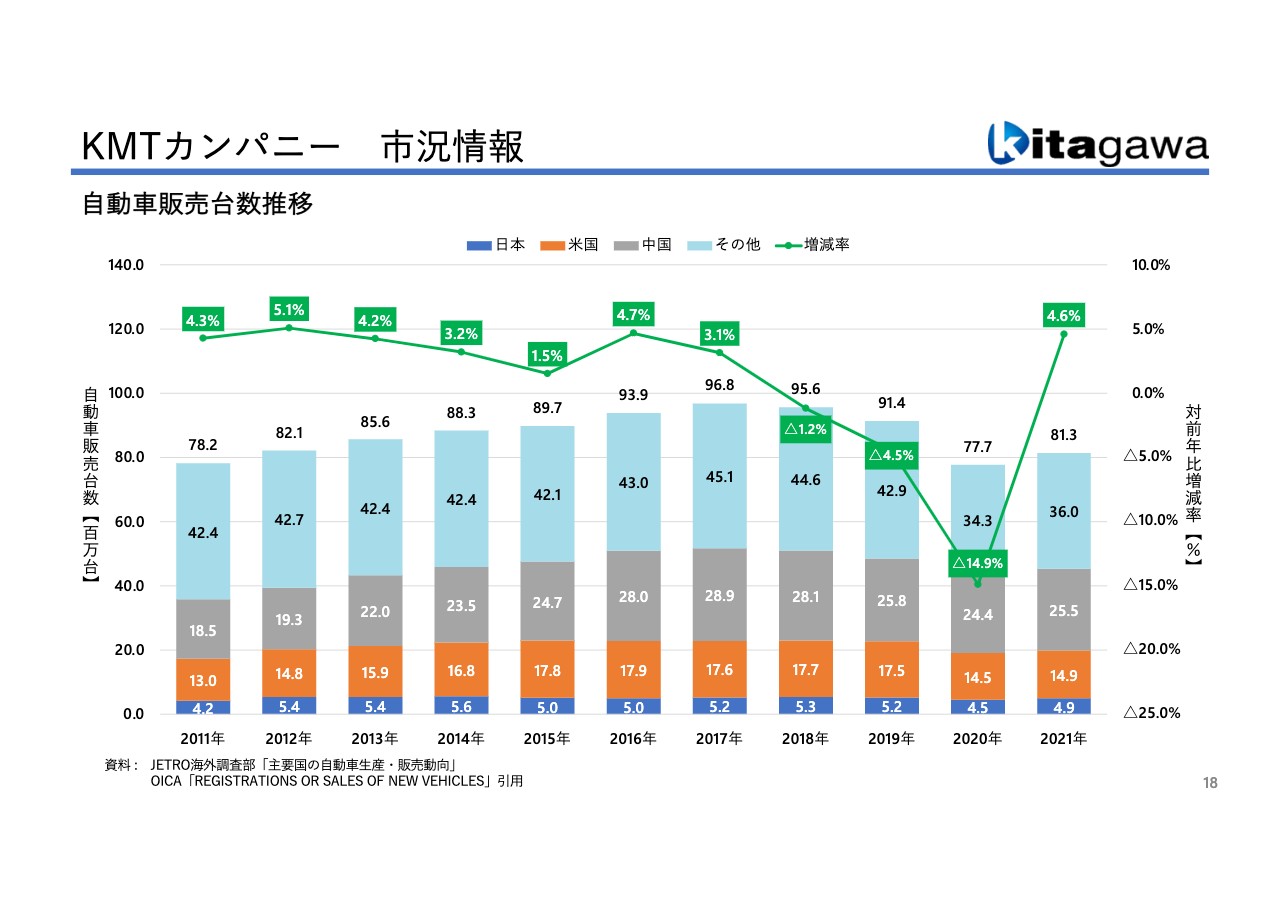

KMTカンパニー 市況情報

KMTカンパニーの市況について、スライドのグラフは自動車の販売台数の推移を表しています。2020年は前年比マイナス14.9パーセントのダウンでした。2021年は、前年比4.6パーセントとなったものの、グラフのとおり、2012年頃の水準でしかありません。装置産業としては、環境的に量が確保できないとなかなか収益に結びつかないという厳しい状況があります。

KMTカンパニー 決算概要

スライド左下のグラフをご覧ください。2020年度の売上は231億円とかなり落ちました。2021年度は、売上高は上がりましたが、材料費を価格へ反映させることがなかなかできず、収益的には厳しい状況が続いています。

右側に、日本国内、タイ、メキシコの状況を記載しています。それぞれ前年比で増収していますが、非常に厳しい事業を強いられています。特にメキシコについては、EV化に変わっていく中で新しい商品の受注を立ち上げようとしていますが、量産がなかなかうまく進まず、収益率が悪化している状況です。

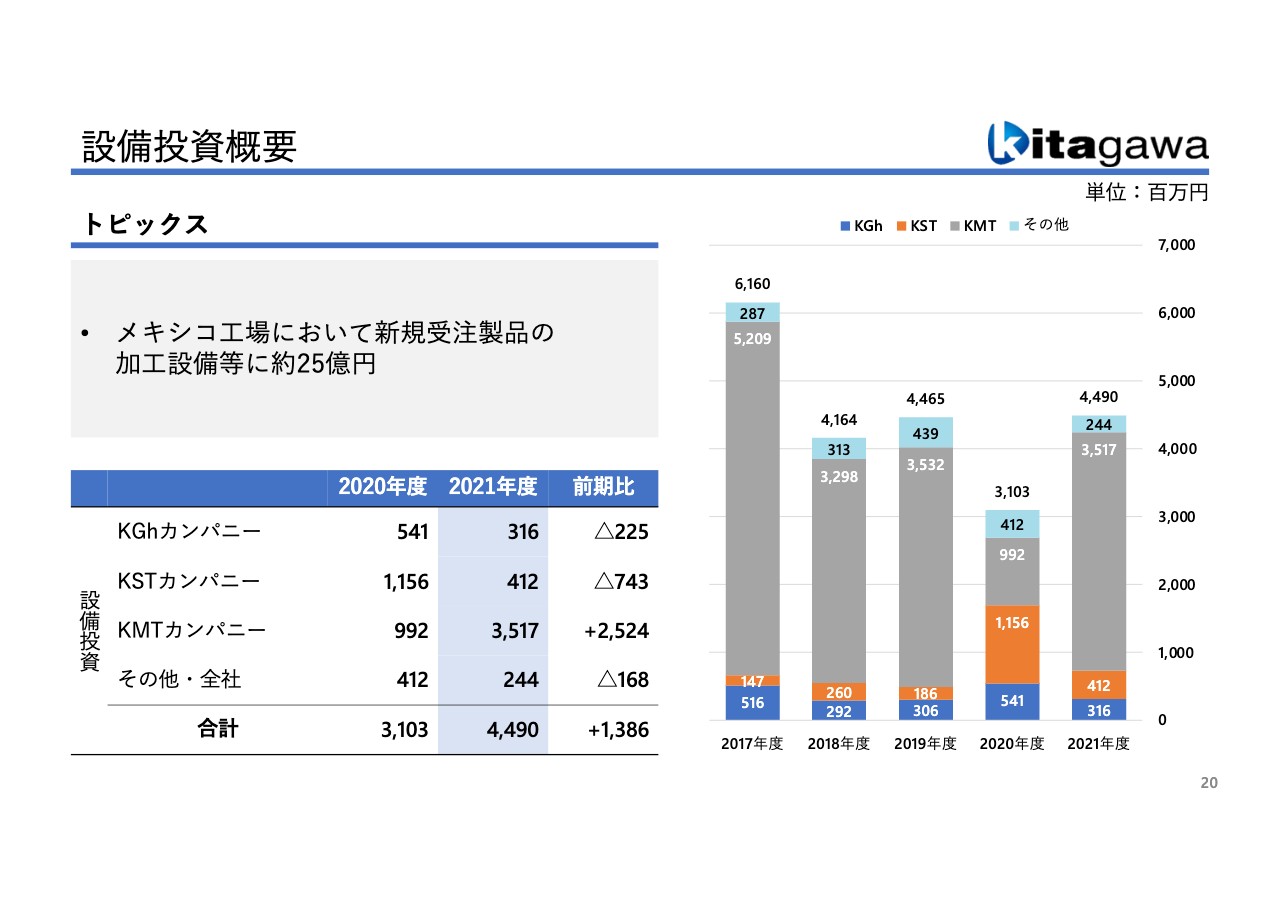

設備投資概要

全社での設備投資の概要です。先ほどお伝えしたとおり、メキシコではいわゆるデフケースという、EV化の中では今後も残っていく商品に新しくシフトしているところで、そのための新たな投資が必要となっています。トランスミッション系は数量的にもどんどん減っていき、デフケースに切り替えていく時期にあります。そのようなことを進めながら、なんとか事業としての収益性も高めていきたいと考えています。

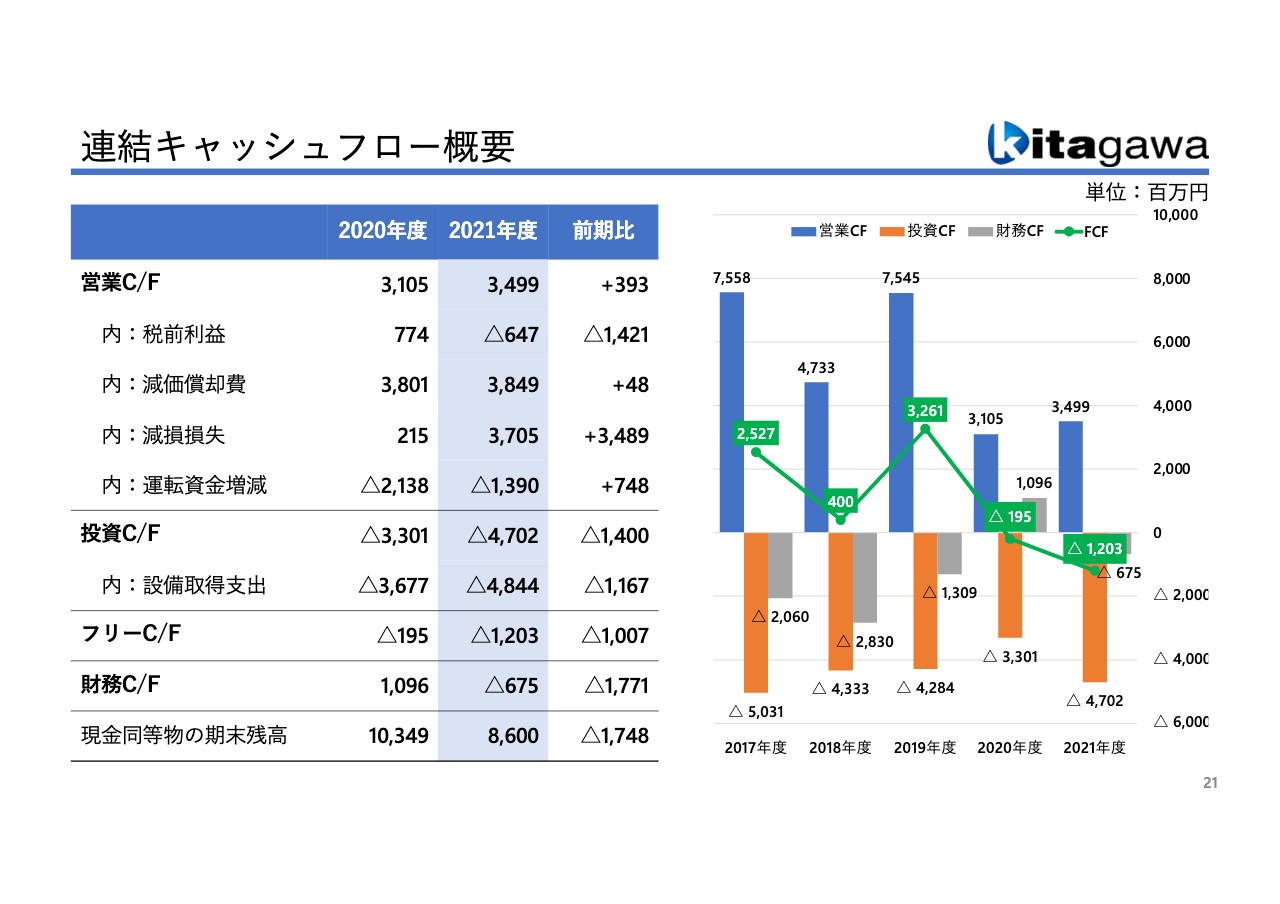

連結キャッシュフロー概要

連結キャッシュフローの概要です。2020年度と2021年度を並べて記載しています。ご覧のとおり、営業キャッシュフローはよい時、悪い時があるものの、それなりの推移です。

やはり、投資が非常に大きいことが少し特徴的だと思っています。特に素形材関連の投資が大きくなっています。受注を請けるため、素材そのものの設備はありますが、それを加工するための機械への投資が大きくなっており、ここが今後の大きな課題だと考えています。また、この数年間のKMTに対する投資も我々の課題であると認識しています。

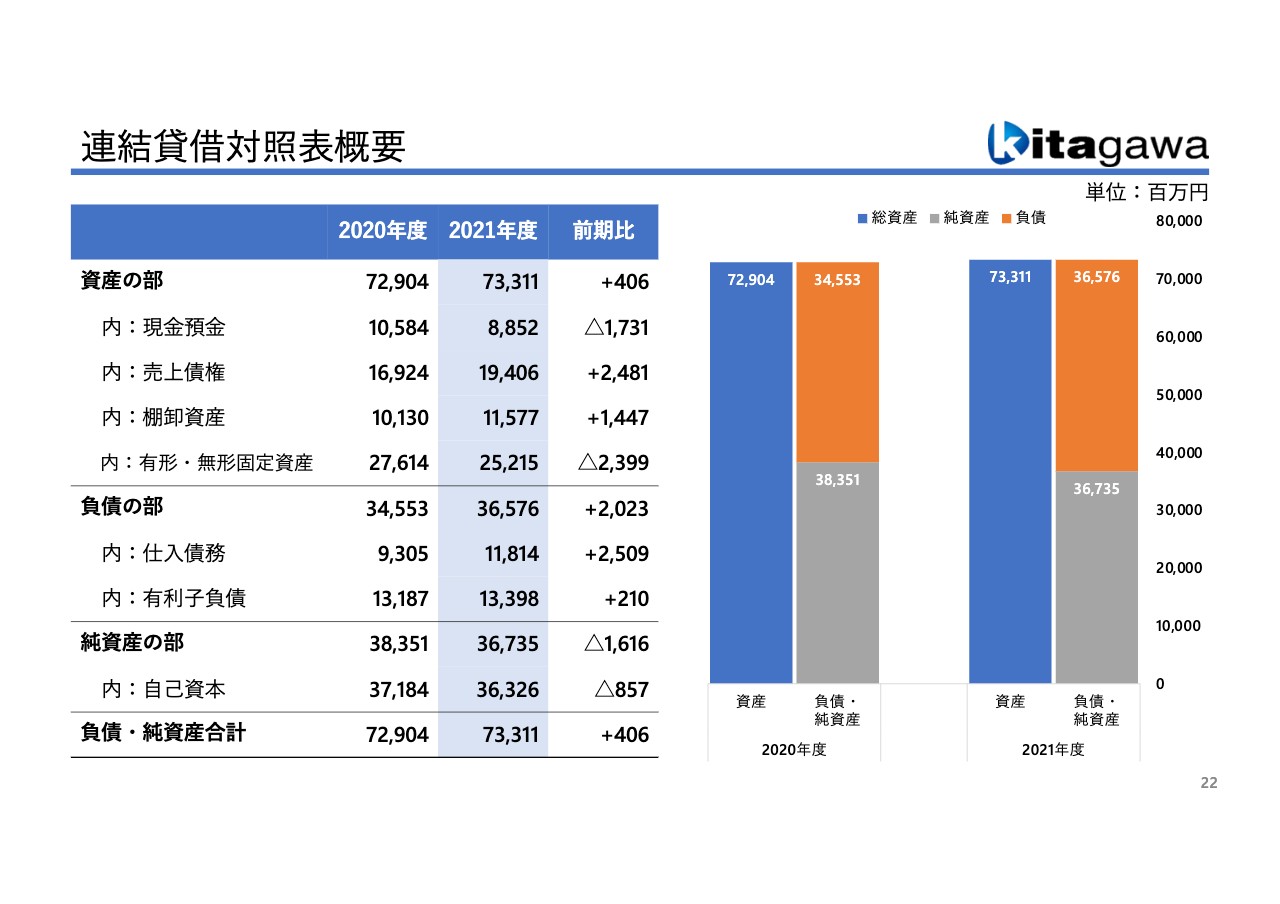

連結貸借対照表概要

貸借対照表をお示ししています。減損したこともあり、2021年度は自己資本比率が50パーセントを切る状況になっています。

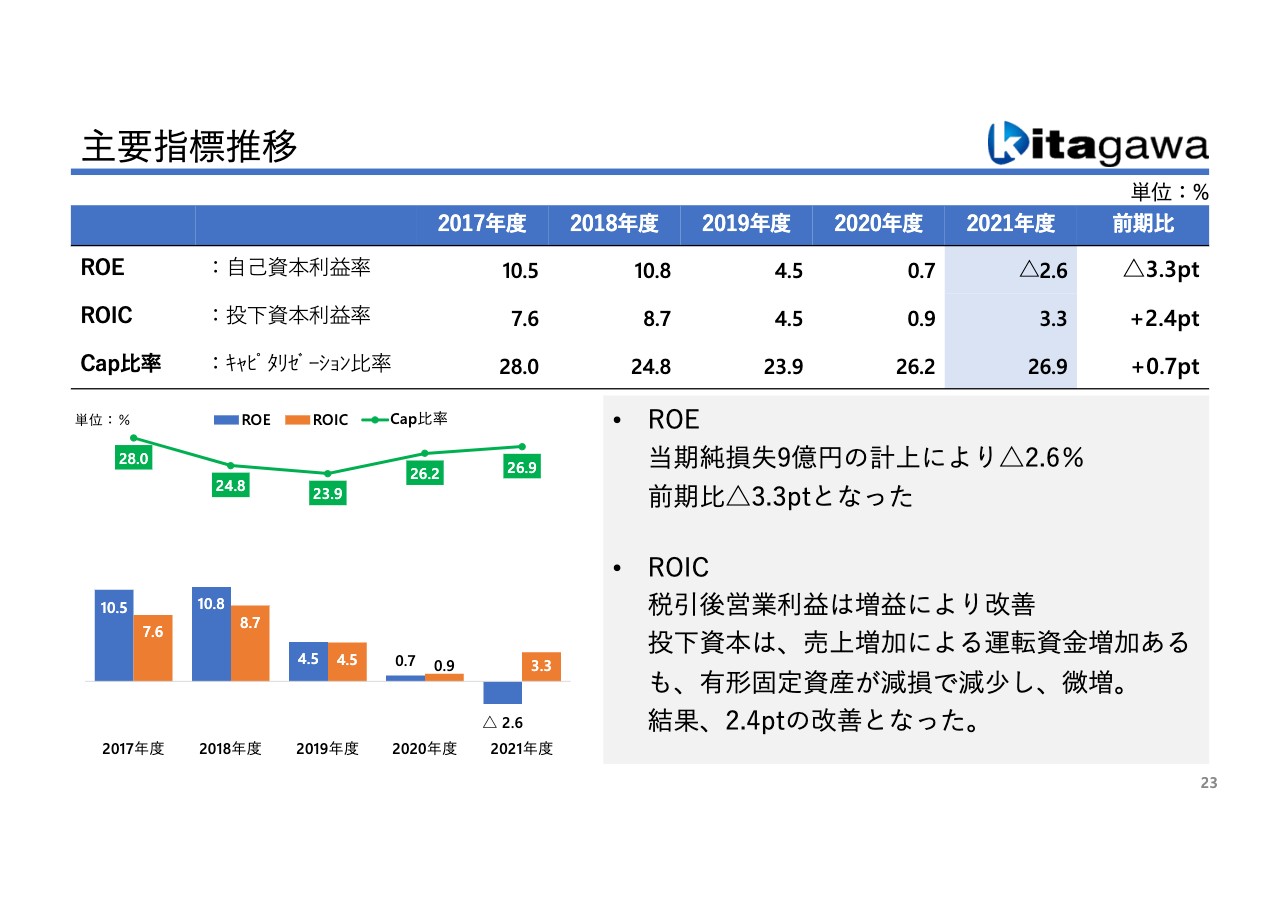

主要指標推移

主要指標の推移です。2017年度から2021年度までを示しています。

ここで、新しくキャピタリゼーション比率というものを設けています。25パーセントから30パーセントくらいまでを我々のターゲットにしたいと考えており、今のところそのような範疇で推移しています。ROEとROICについても、これから追いかけていきたいと考えています。

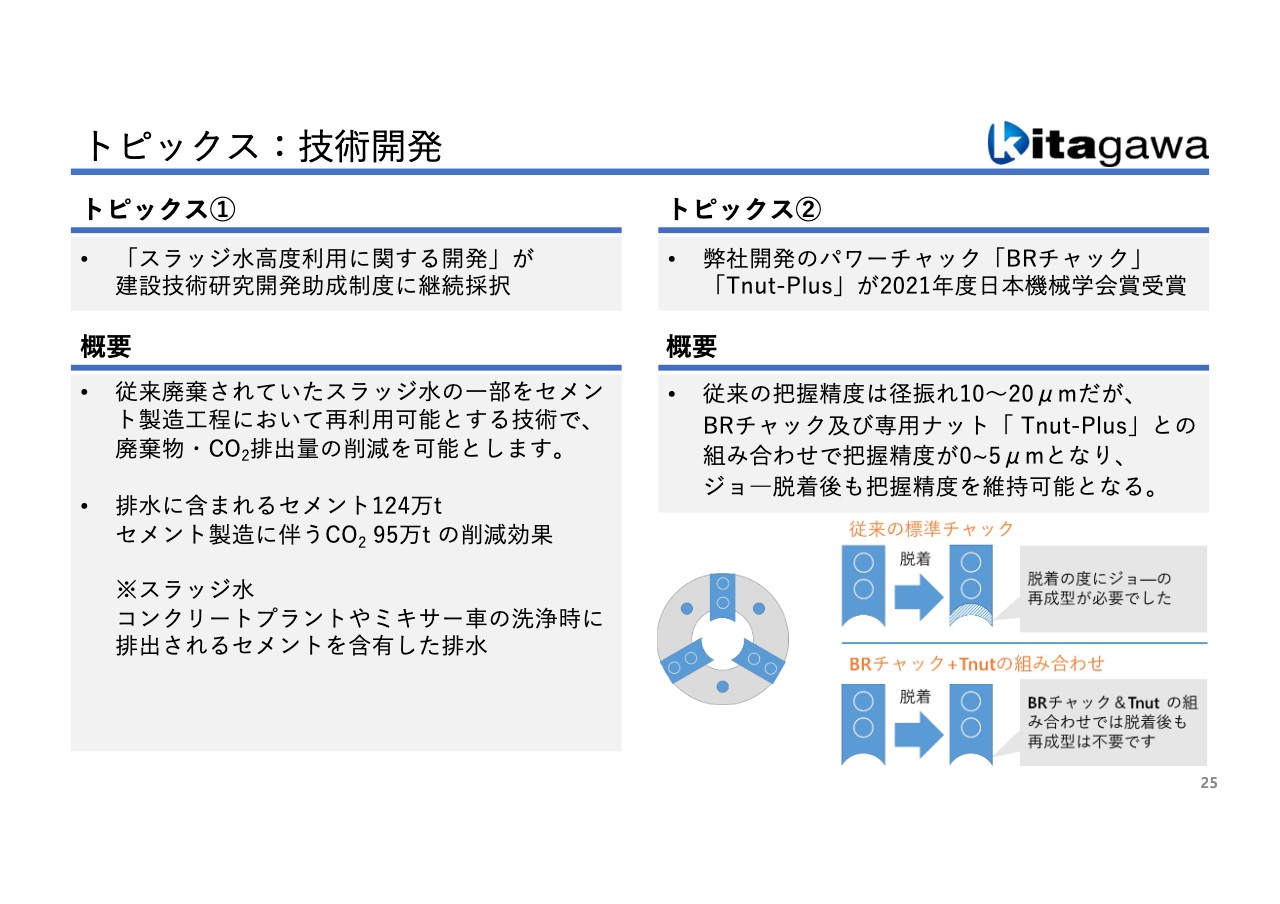

トピックス:技術開発

技術関係のトピックスをご紹介します。1つはバッチャープラントに関連した、スラッジ水の高度利用についてです。

セメント業界は多くのCO2を排出するため、カーボンニュートラルに対してたくさんの課題を持っています。そのため、生コンを使った後のスラッジ水を再利用しようとしています。わずかなことではありますが、カーボンニュートラルに向けた技術として進めています。

バッチャープラントのメーカーは何社かありますが、このような処理水再利用をメーカーとして行っているのは我々だけですので、力を入れて進めていきたいところです。

もう1つのトピックスとして、標準のチャックである「BRチャック」が、2021年度日本機械学会大賞を受賞しました。個別のチャックはたくさんあるのですが、標準のチャックとして、30年ぶりに新しい機構を生み出し、今まではできなかった精度を確立したことが評価されています。

専門的なお話で恐縮ですが、「Tnut」という専用のナットを使うことで、旋盤加工における工場の生産性を飛躍的に上げることができるため、これも合わせて日本機械学会賞を受賞しています。

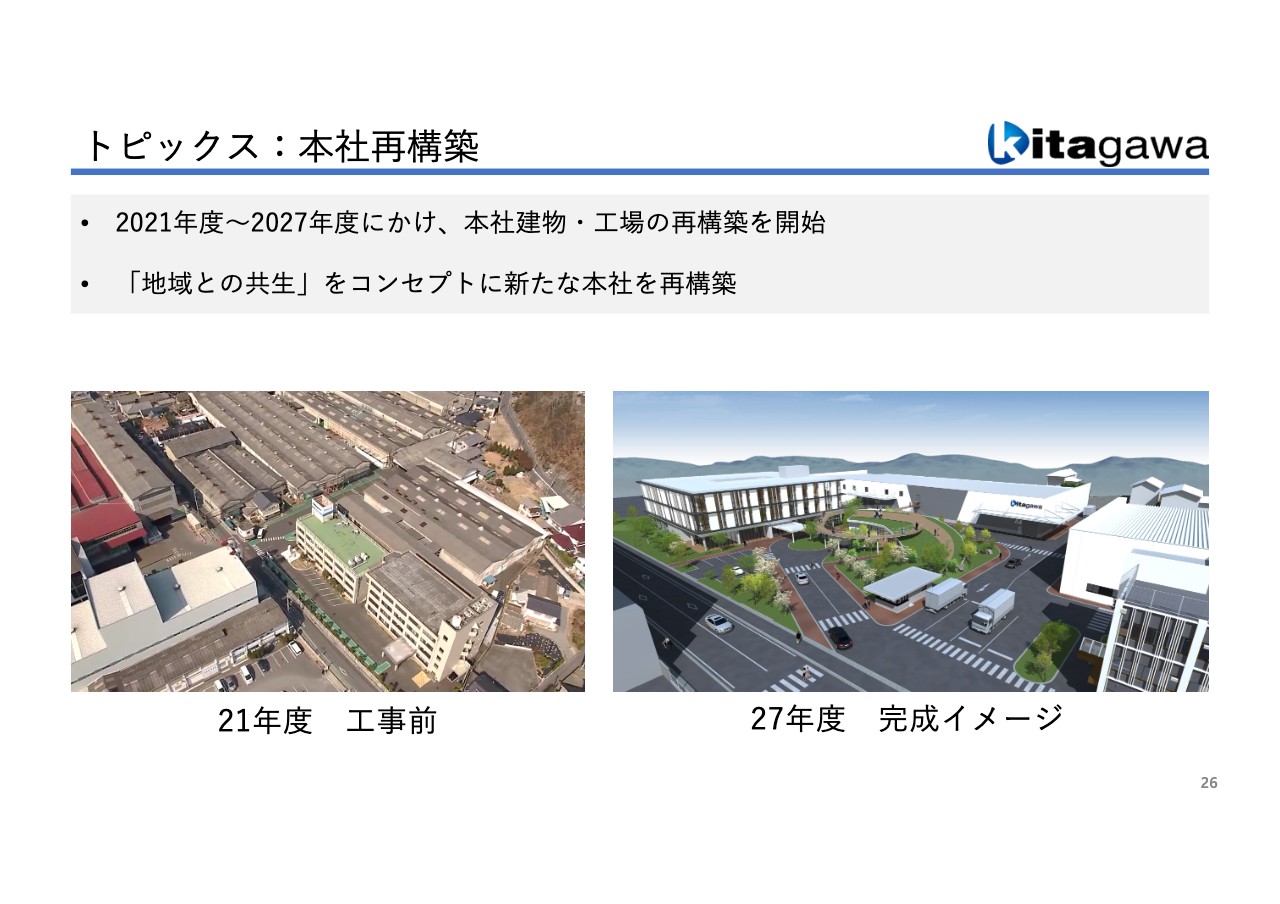

トピックス:本社再構築

スライド左下の写真は、広島県府中市にある本社の現在の状況です。古い工場を順次壊して新しい工場に変えていき、「地域との共生」をテーマに、本社エリアの生産拠点の再構築を進めています。2027年度には右下のイメージのようになる予定です。完成を楽しみにしつつ、みなさまにも来ていただけるような工場にしたいと考えています。

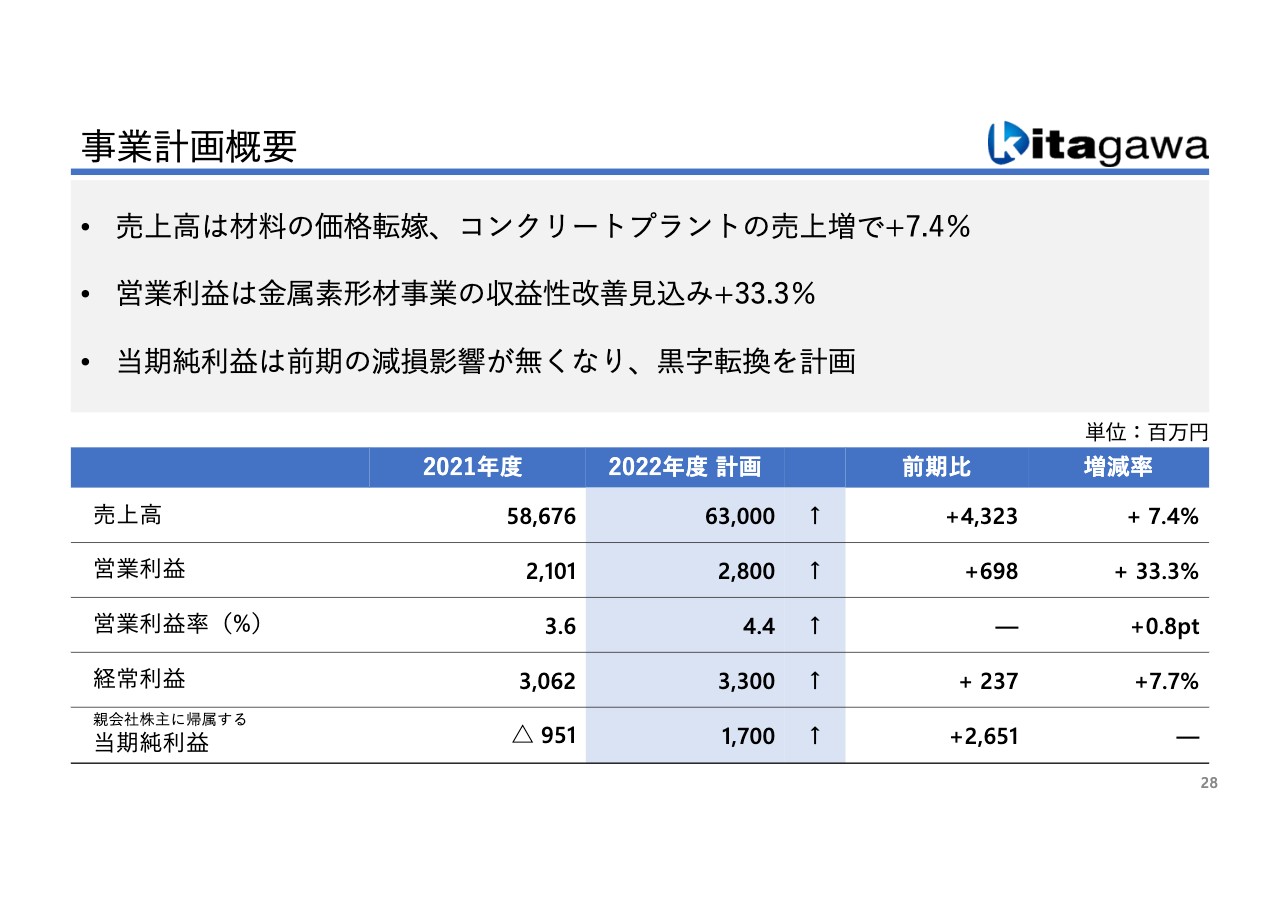

事業計画概要

2022年の計画です。売上高630億円、営業利益28億円、経常利益33億円としています。2021年からすべての面で改善し、新型コロナウイルス拡大前の水準まで持っていきたいと考えています。

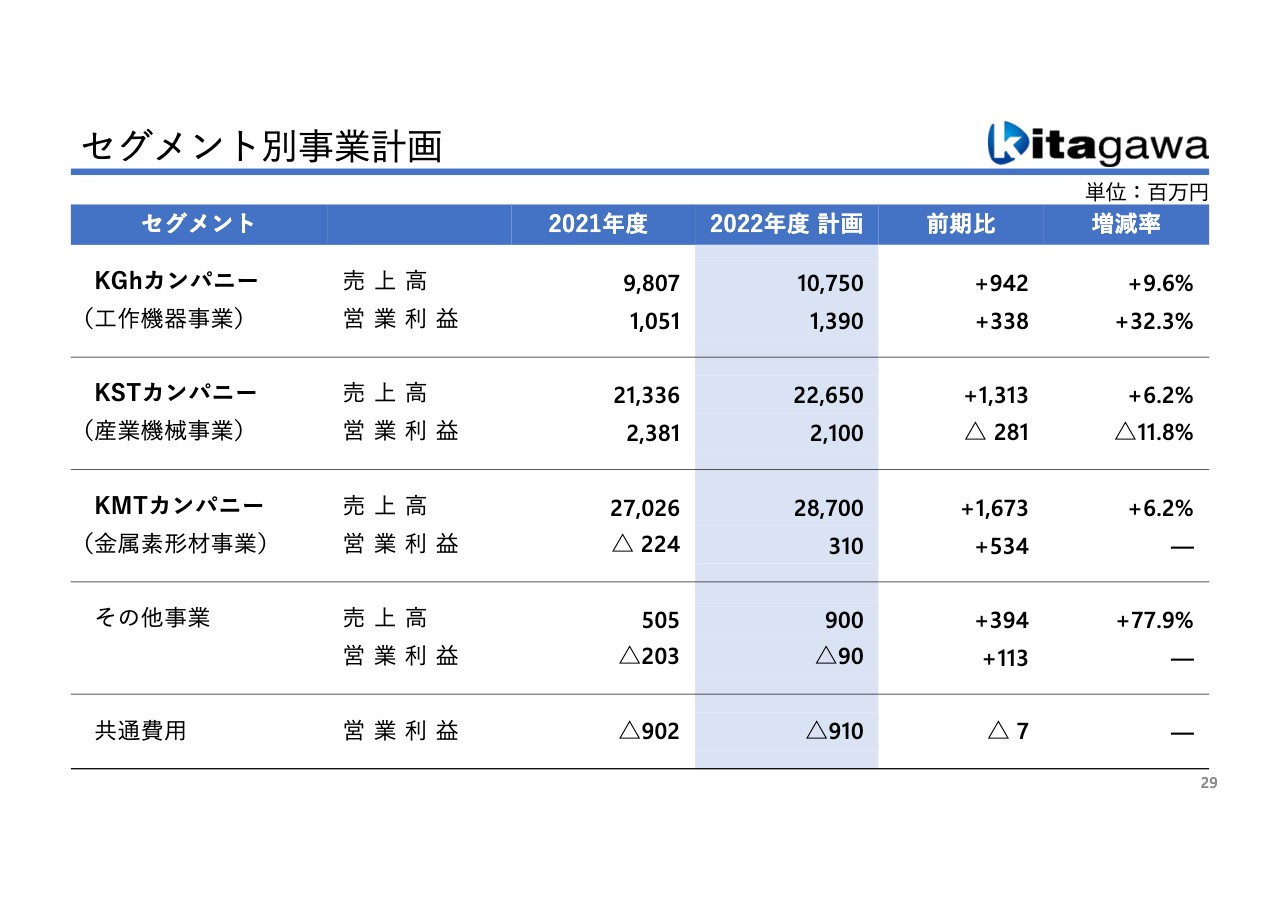

セグメント別事業計画

セグメント別に見ると、それぞれのカンパニーで売上高および営業利益をプラスにしたいと思っています。KSTカンパニーのみ営業利益がマイナスとなっていますが、こちらはすべて受注生産のため、個別の案件の積み上げでこのような状況になるということです。こちらの計画は少し保守的に捉えていますが、材料費の反映などを行い、できればKSTカンパニーも前年を超えられるよう、がんばっていきたいと考えています。

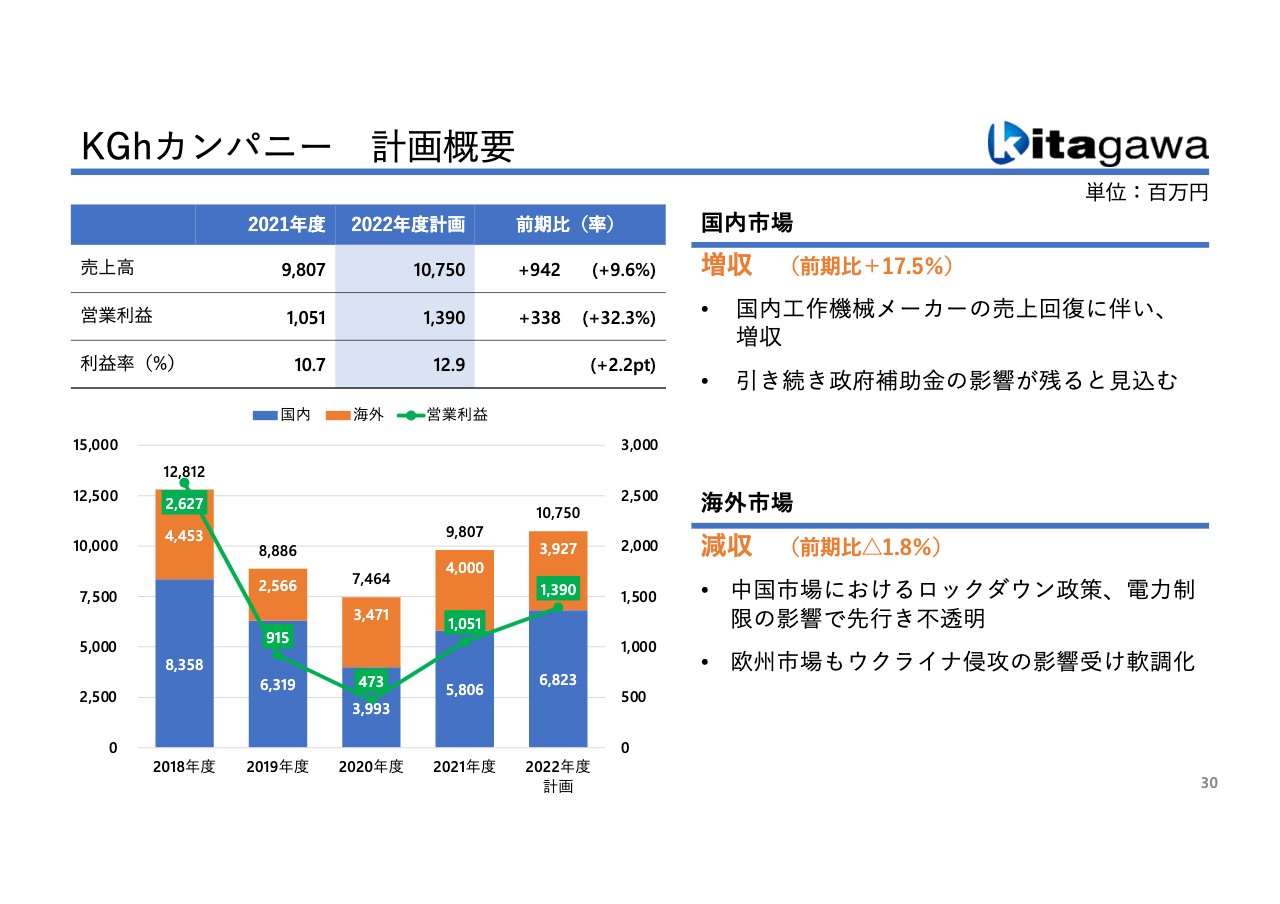

KGhカンパニー 計画概要

KGhカンパニーの計画概要です。売上高、利益ともに前年比を上回ることを考えています。工作機械業界そのものは回復の途上にあり、本年度にピークを迎える見込みのため、2022年度はこれらの数字を実現できると思っています。

その先に向けて新しい事業をどんどん展開することが、やはりこのKGhカンパニーにとっての課題であると考えています。海外についてもやっと渡航できるということで、海外市場の開拓を大きなテーマとして掲げています。

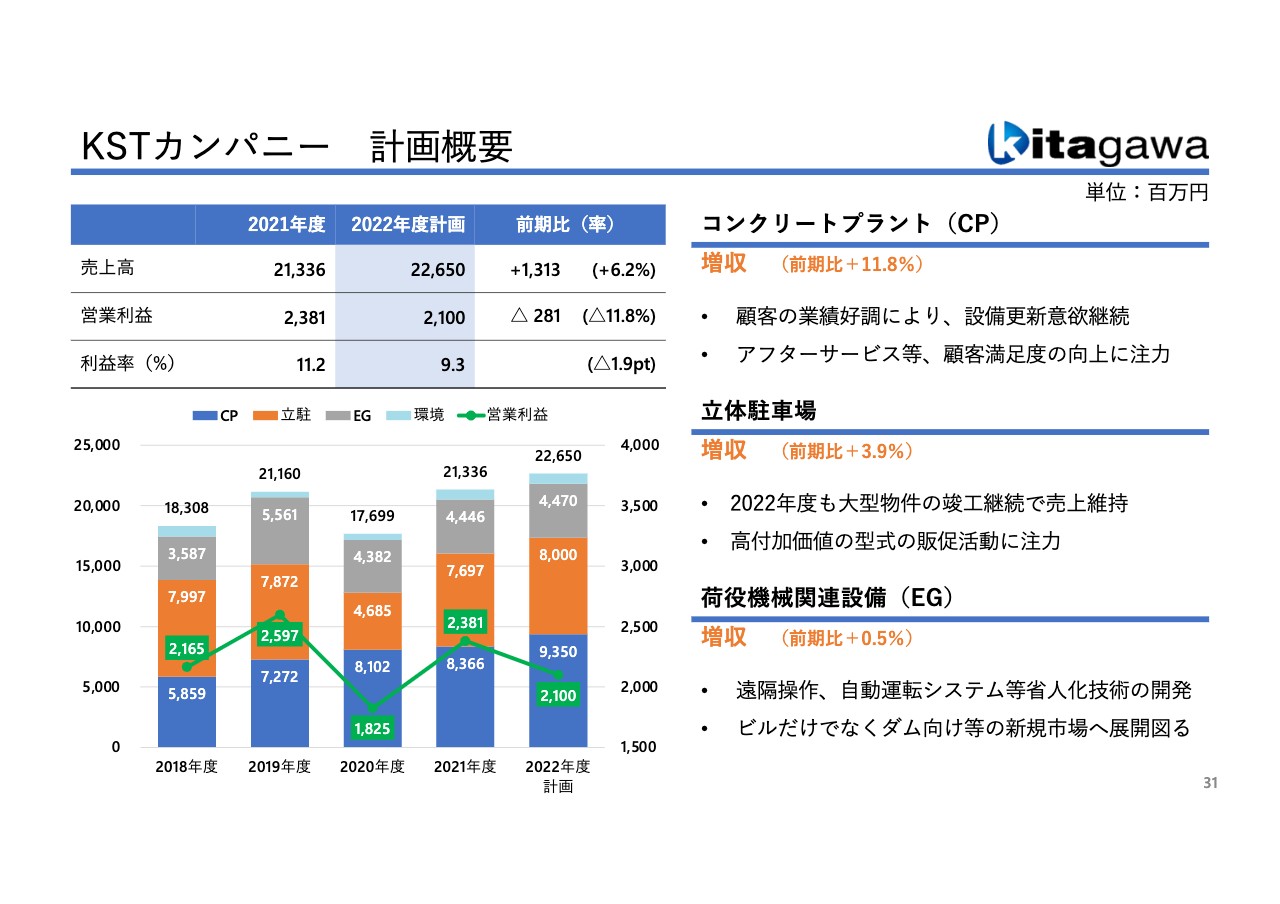

KSTカンパニー 計画概要

KSTカンパニーについては先ほどお伝えしたとおり、増収減益を予想しています。コンクリートプラント、立体駐車場、荷役機械のそれぞれに活況が継続しており、収益についても前年を上回れるようにがんばっていきたいと思います。

新しいこととしては、クレーンの分野で遠隔操作や自動運転についてゼネコンと一緒にいろいろな開発を行っています。今後は建設の自動化が大きなテーマになると思います。我々はタワークレーンでナンバーワンのシェアを持っているメーカーですので、我々が中心になってゼネコンと協力しながら実現していきたいと思っています。

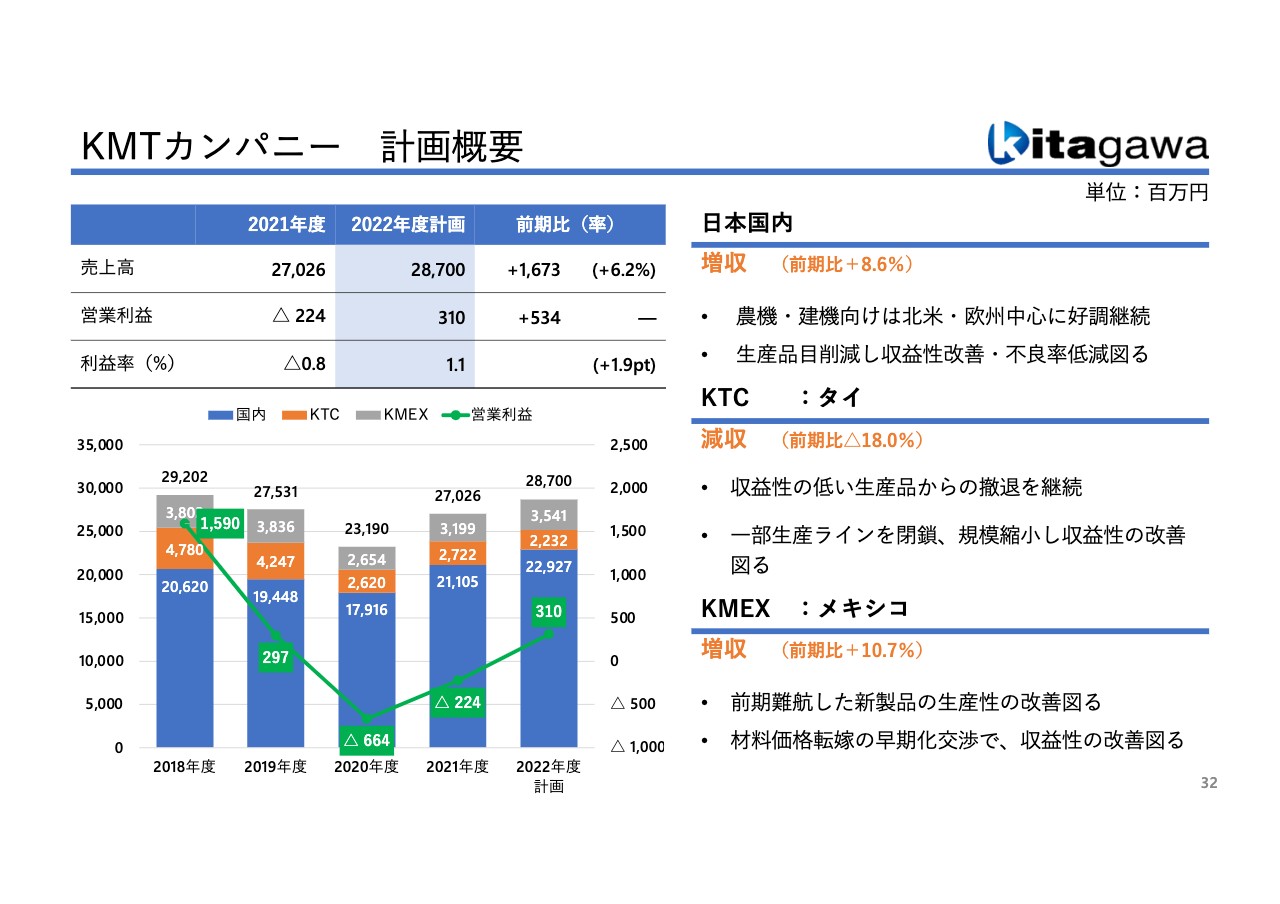

KMTカンパニー 計画概要

KMTカンパニーの計画概要です。日本国内およびメキシコの売上高は前年比で増収を計画しています。タイでは一部の生産ラインを閉鎖し、規模を縮小して収益性の改善を図っています。

タイバーツ高と円安により、タイでの生産のメリットもなかなか生かせない苦しい立場にありますが、このカンパニーにとって海外での最初の拠点ですので、大事にしながら、きちんと収益を出せるよう改善を進めていきたいと考えています。

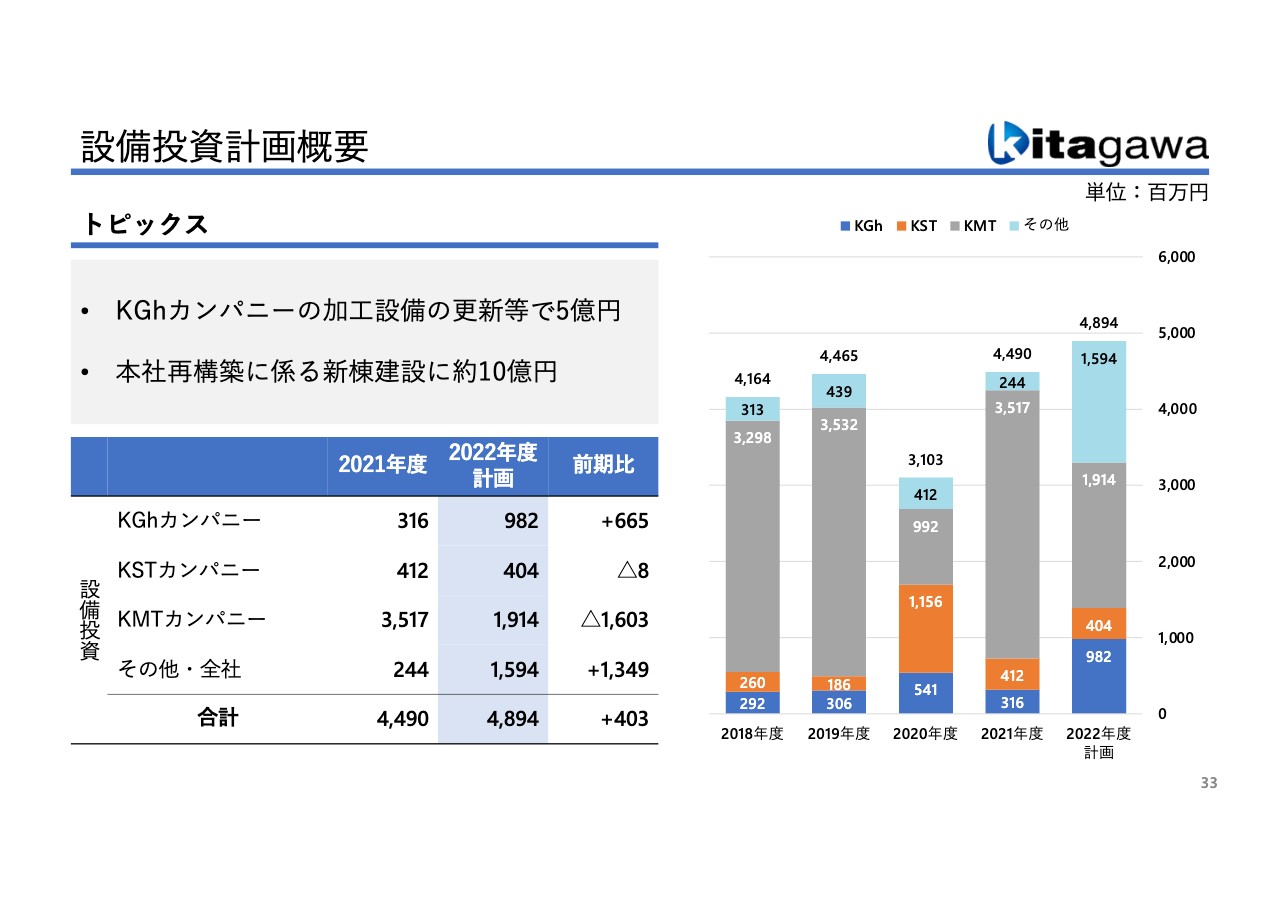

設備投資計画概要

設備投資については、2022年度の計画がおよそ49億円、対前年でプラス4億円程度と考えています。KMTカンパニーの投資が大きいかたちになっていますが、先ほどお伝えしたように、加工しながら納めていくといった付加価値を持たなければ競争力がないということで、受注に対する投資を伴っています。

とはいえ、全社的に見ると投資のウェイトが高いため、全社に対する比率をもう少し下げていきたいと思っています。そのためにはKMTカンパニーを縮小するよりも、他のカンパニーを拡大しバランスが取れるようなかたちに持っていきたいと考えています。

簡単にできることではありませんが、今後10年間においてはそのように事業のバランスをもう一度見直していくことがテーマになると捉えています。

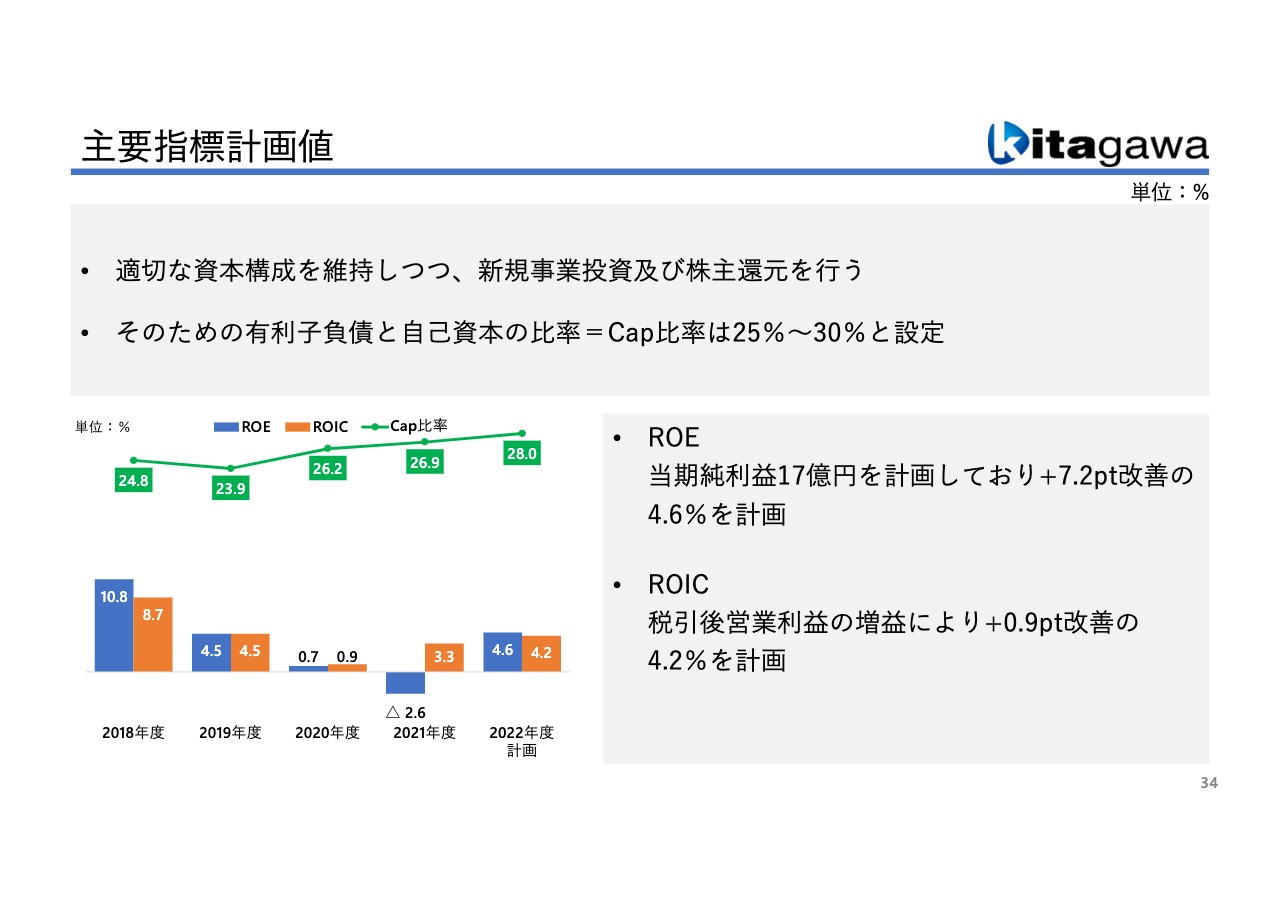

主要指標計画値

主要指標の計画です。ROEに関しては当期純利益17億円の計画で、7.2ポイント改善の4.6パーセント、ROICについては0.9ポイント改善の4.2パーセントを計画しています。

キャピタリゼーション比率については、減損したこともあり28パーセントに上昇する見込みです。先ほどお伝えしたように、有利子負債と自己資本の比率は25パーセントから30パーセントに設定しています。

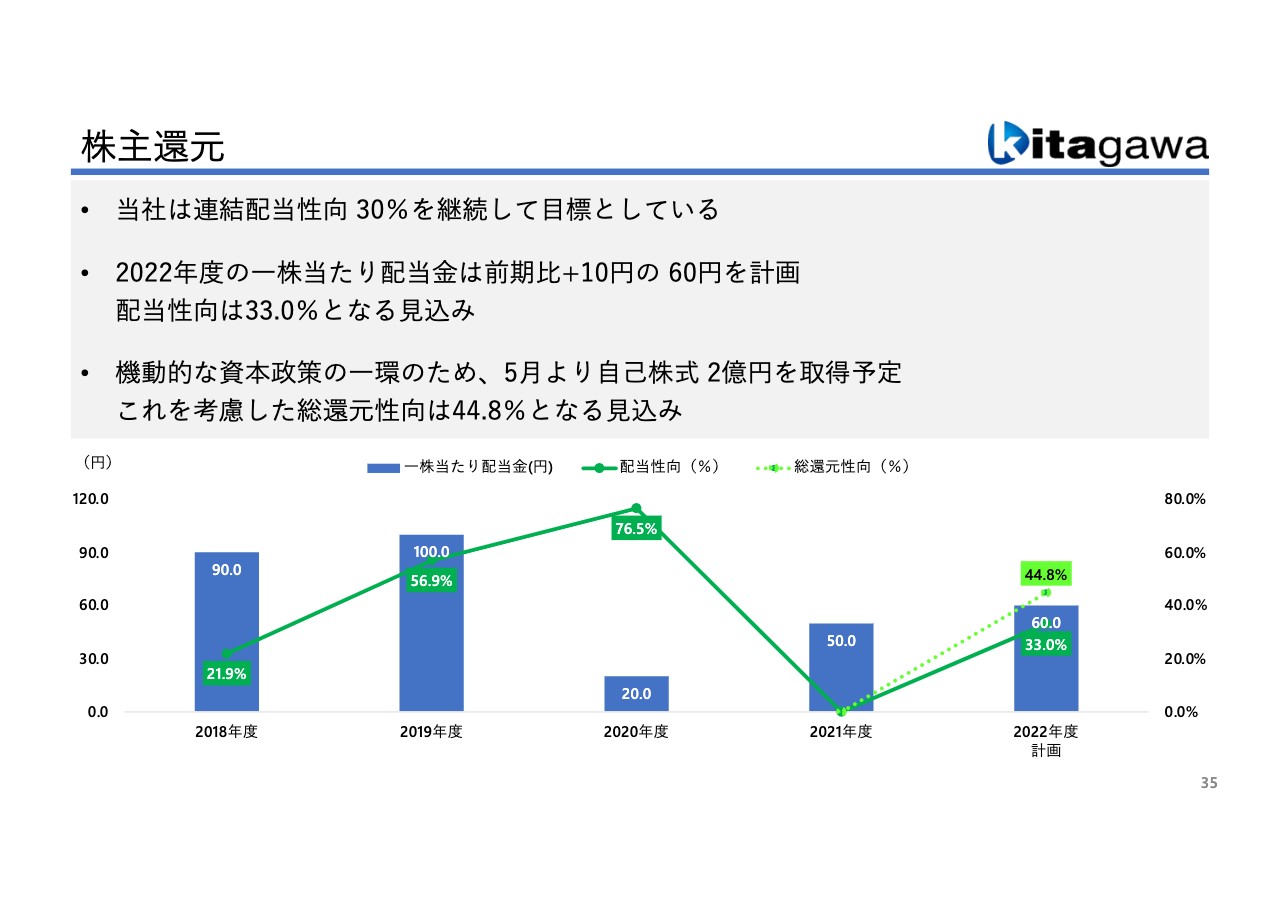

株主還元

株主還元について、2022年度はプラス10円の60円を計画しており、配当性向は33パーセントとなります。また、自己株式2億円の取得を実行しており、総還元性向は44.8パーセントとなる見込みです。今後も我々はプライム市場に上場しているものとして、できる限り総還元性向を高めていきたいと考えています。

以上で、私からの説明は終わらせていただきます。

質疑応答:工作機器の伸びについて

質問者:工作機器のところは大半が旋盤向けということでよいのでしょうか? また、今期の工作機器業界の工作機械受注を見ていると、まだ伸びは高く、史上最高に近いところまで来ているかと思うのですが、比較して御社は伸びが小さいように思われます。これは旋盤が伸びないと伸びていかないものでしょうか? こちらも併せてお聞かせください。

北川:工作機器業界の数字は、今回も受注統計で過去最高を更新する可能性が非常に高いと思います。しかし、実際の生産の状況は、半導体をはじめとして世界業界でもなかなか入ってこないために生産がかなり遅れており、納期は長いもので1年を超えるようになっています。

我々の商品はどちらかと言いますと受注の統計よりも生産の動向に近いところがあり、少し遅れたかたちでの受注になっていくと思っています。

もう1点は、やはり中国向けが、過去にはNC円テーブルを中心に中国向けでのボリュームが大きかったのですが、スマホの形態が変わったなどといったことで、なかなか伸び悩んでいるところがあります。それらのことが合わさり、私の期待としてはもっと上がってほしいのですが、実態としてはなかなか上がりきれないのが現実です。

質問者:KGhカンパニーの2021年度売上の98億円のうち、海外売上比率が約40パーセントということですが、その中で中国向けの割合はどのくらいでしょうか?

門田廣夫氏:中国、米国、欧州がそれぞれ10パーセント、インドが5パーセント、その他が5パーセントの合計40パーセントとなります。

質疑応答:「BRチャック」について

質問者:表彰を受けたという「BRチャック」について、これは置き換わっていく製品なのでしょうか? それとも御社の革新的な要素があるのかというところを教えてください。

北川:そのような意味では、置き換わっていくというふうになります。革新的というのは、把握する精度が、今までは100分の2や3が実数ですが、今実現しているのは100分の1以下、実測で言えば1000分の5くらいで、そのことにより加工精度が格段に変わってくることになります。

しかも、今回は標準品の精度が飛躍的に向上したということに大きな意味があります。いわゆるデザインチャックといったように、今でも特殊な使い方をするチャックというものはもちろんたくさんありますが、今回のものは標準品としてそのような精度が実現できたということで画期的です。

価格的にも、今までのものとほとんど変わらない価格で実現できたという、量産化の技術も合わせて評価いただいたと思います。

質問者:そうなると、最近はEVなどで非常に高精度の部品を必要としているという意味で、自動車旋盤みたいなところに入ってくるのでしょうか?

北川:一般論ではなかなか説明しにくいところです。それ専用のものを作れば精度を上げることできるのですが、いろいろな材料、部品を作っているところが、専門のチャックに変える必要なく、同じチャックで加工することができるということに非常に意味があります。

ご説明が難しいのですが、通常はワークを把握するジョーを着脱する度に再成型します。そうすることで精度をキープしているというのが今までのやり方です。

今回、我々の「Tnut」と「BRチャック」を組み合わせることで、再成型しなくても、再現精度は保証でき、1000分の5くらいの保証ができるということです。再成型を行わなくても、標準としてできることに非常に意味があるということです。

精度を上げるために、ユーザーはいろいろな工夫をしているわけです。そのようなことをしなくても精度を上げられるような、標準のチャックという意味で価値があるということになります。

質問者:それではイメージとしては、ガタガタの工作機械に付けても、ボールネジをきちっとすると、日本製くらいは精度が出るということと同じですか?

北川:もちろん旋盤の命になりますので、旋盤の軸はきちんと動かないといけません。また、チャックというのは非常に遠心力が働きます。そのため、よい旋盤でないといけないということが前提だと思います。

質疑応答:鋳物製品の自動車部品における顧客割合について

質問者:自動車部門といいますか、鋳物のところについてです。こちらは自動車向けが半分ということですが、主にトラックなのか、あるいは乗用車なのでしょうか?

北川:乗用車向けです。

質問者:乗用車向けが大半ですか?

北川:はい。乗用車向けトランスミッションが主力です。そのような意味ではEV化の中で言いますと、数量的にも今どんどん減少していっています。先ほどもお話ししましたが、デフケースなど、それもいずれまた変わっていく可能性はもちろん持っていますが、今のEV化の中で言えば、残っていく商品や部品ということで、デフケースのほうへシフトしているということです。

質問者:このデフケースというのは、現実的に売上の実績はどのような状況でしょうか? また、今期はどれくらい増えるのでしょうか?

北川:日本国内は少し違うのですが、メキシコでそういったデフケースへ置き換えを進めています。今はまだ数量が上がりつつあるため、数年先になると思いますが、半分程度がデフケースというイメージです。

これについても、トランスミッション系も減ると言いながら意外と減らないなど、今の自動車業界は、本当になかなか計画どおりにものが動かない状況があります。デフケースも、新しい車種に関して納入するということで進めていますが、新しい車種も今の半導体不足などもあって、なかなか動きが悪く、おおよそのイメージで言えば50パーセントくらいがデフケースに置き換わるような計画で動いています。

質疑応答:省エネに配慮した新製品展開について

質問者:KSTカンパニーのところについてです。他のプラントメーカーで省エネプラントなどもけっこう出ているというお話があります。環境に優しいというところで、何か新製品などはあるのでしょうか?

北川:クレーン関連では、先ほどお話しした風力発電建設用のクレーン、あるいは送電線鉄塔の建設用のクレーンなどがあります。

結局、電気を作るところと消費するところが違うというか、離れており、送電線を使って供給しないといけません。送電線鉄塔を建設するためのクレーンは、もともと日立建機がされていたのですが、今は我々が作り、日立建機も一緒に取り組んでいこうということで動き始めました。実際にいろいろな計画がすでに起きているため、そのためのクレーンとして、新しいエネルギーに対する機械ということで行っています。

コンクリートプラントに関しては、先ほどのスラッジ水高度利用などは、昔から課題ではあったものの、なかなか実用化できなかったのですが、今はNEDOの研究と一緒にさせていただき、ほぼ実用化ができる状況です。あとはJISなどで決定しないと、必ず使わないといけないということになりませんので、そのような働きかけをしながら、スラッジ水を処理していくということで、カーボンニュートラルに貢献していくことになればと考えています。

質疑応答:価格転嫁が難しい理由について

質問者:3点おうかがいさせてください。1点目が、資材価格が上がっているということで、価格転嫁がなかなか難しいというお話ですが、具体的にはどのような理由が挙げられるのでしょうか? 例えば、取引先が「その価格だったら案件を辞めてしまうよ」と今止めてしまっているのか、あるいは他社の製品に負けてしまっているのでしょうか?

また、今期の予想の売上630億円、経常利益33億円というのは、下期くらいにはもう価格転嫁が進行してきて値上げを織り込んだ数字なのか、それとも値上げが織り込まれていない状態での前提での数字なのか、そのあたりを教えてください。

北川:材料費について、例えば自動車関連では我々は販売するわけではなく、お客さまの計画に従って作っていくという立場にあるわけです。したがって、我々が材料を入れるものについては、それを価格に反映するということは基本的な取引としてあります。

「では、その価格はいつの価格か?」ということについては、あまり変動がない時には問題なく、多くは「1年前の平均値を価格にしましょう」といったような契約で動いています。

この度の材料費の変動というものが大きく、毎月毎週のように価格がどんどん上がり、先ほどグラフに出しましたが、スクラップでは3倍を超え、材料比率30パーセントで3倍になると、販売価格と材料が逆転まではいきませんが、そのようなレベルまで上がってくるわけです。

1年前の価格ではとても我々はやっていけないということで、お客さまとお話をするのですが、お客さまもお客さまで突然そのように値が上がるのは大変だということで、例えば「では3ヶ月前の数字を材料費として考えましょう」というように、ご契約を見直しながら反映させようとしています。

もちろんそれぞれのお客さまの考え方もありますので、すべてについて認められるわけではありません。また、スクラップというのは主要な材料ですが、それ以外にもいろいろな副資材的なものがあり、それらも価格が上がっているのですが、そこまではお客さまから言うと、「それはそちらでなんとか頑張れないのか」というような話が上がることもあります。結局、本当に急激な高騰になかなか対応しきれず、苦しんでいるというところです。

そうは言いながら、来期の契約については、そのようにしていろいろなことが新しく契約として結ばれたため、それを反映していくことで収益性が改善し量が上がるということではなく、材料価格が上がって上乗せになるということも含めた売上アップとなっています。

質疑応答:駐車場分野の見通しについて

質問者:2点目は駐車場の分野についてです。今のご説明と重なってしまうところがあるかもしれませんが、建設をすると値上がりした分の半分は負担しないといけないという、今のお話につながってくるかと思います。

他社の自動車リース中堅企業のお話では、駐車場の需要はコロナ禍直前まで回復しているという話も出ています。これは既存の駐車場の需要が回復しているだけで、現状としては市場全体が成熟というか飽和に向かっており、新規で作るものの需要に関しては、価格が上がると需要がかなり減ってしまうものなのか、駐車場市場全体として頭打ち感があるのかどうか、そういった見通しがありましたら教えてください。

北川:我々が扱っているのは自走式の駐車場という、駐車場の中でも限定されたものです。競争力という意味で言えば、我々は大型の案件で大臣認定という、一般的な消防法ではなく、特定の実験をして大臣から認定をいただいた商品を業界として扱っています。

それに対して、個別の案件として認定をもらうという営業の仕方では、費用もなかなか出せないということもあり大型の案件が出ませんので、そのような意味で我々はある程度大型に特化したビジネスを行っています。

そのような中で、今スーパーロングスパンという呼び方をしていますが、17メートルくらい梁を飛ばすというものが、大空間を作る駐車場などでは非常に評価されており、そのようなものを中心に営業展開をしています。

業界自体については、ある意味では成熟しているかと思います。日本で車の台数が減り、大規模な駐車場を必要とするところが限定されているという意味では、成熟しているマーケットだと考えています。

質疑応答:業績回復のキーとなるセグメントについて

質問者:3つ目の質問として、御社の事業では、取扱製品なども多岐に渡りますが、今後本格的な業績の回復を狙っていくにあたり、どの点にいちばん流行などを見ているでしょうか? 少し大まかな質問ですが、お考えを聞かせていただければと思います。

例えば、自動車部品やコンクリートミキサー、旋盤用チャックの構想など、今一番、業績回復のキーがあると見られているセグメントがありましたらお願いします。

北川:今回も説明の順番をKGh、KST、KMTと紹介したのですが、KGhは工作機械の業界にいますが、隣にはロボット業界など、非常に発展している業界があるわけです。我々の技術を、そのような周辺の領域まで広げていきたいと考えています。それはもちろん付加価値も高く、メーカーとして本当に技術で勝負できるところという意味では、今後伸ばしていきたいと思っています。

KSTに関しても、国内だけでビジネスを展開していますが、我々メーカーとしても、ゼネコンも含め、本当にお客さまとは長くきちんと接点を持っているため、海外の商品を日本に持ってくるなどしながら、事業を拡大していきたいと思っています。

KMTについては、自動車業界とのお付き合いの難しさがあります。コストの対応をどうするかということと、自動車業界というのはリーマンショックの時も、他の業界に比べれば圧倒的に安定した業界でした。そのように計画的に進めれば我々もきちんと収益を出せるのですが、今のように本当にシェアや生産も不安定で、今お話ししたコストの承認も大きな組織の中でなかなか難しいことを考えると、全体的にウェイトを下げざるを得ないと考えています。そうすることで、全社としての収益性を高めていきたいと思っています。

もちろん、自動車業界というのは、我々製造業にとっては、本当に何を取っても先生のような素晴らしいものを開発して作っているところで、お付き合いは大事にしたいと思っています。しかし、私どもの会社の業績を伸ばしていくためには、もう少しウェイトを下げないと厳しいかと考えています。

新着ログ

「機械」のログ