リックソフト株式会社 2022年2月期決算説明会

リックソフト、主力のライセンス販売に注力 アトラシアンライセンスの売上は右肩上がりで成長

企業使命と製品・サービス

大貫浩氏(以下、大貫):みなさま、こんにちは。当社決算説明会にお集まりいただき、誠にありがとうございます。それではさっそく説明に入りたいと思います。

弊社は企業使命として「『価値あるツール』を世界中の多くの人が使えるようにすること」を掲げており、具体的にはスライド下部に記載のライセンス&SIサービス、クラウドサービス、そして自社ソフト開発の3つの事業を進めています。

2022年2月期_第4四半期 トピックス

決算の説明に入る前に、第4四半期のトピックスについてご説明します。まず1件目が「Asia-Pacific High-Growth Companiesにランクイン」です。こちらはアジア太平洋で急成長している企業をランキングするものですが、4年連続でランクインすることができました。

2点目が「Ricksoft,Inc.がPlatinum Partnerへ昇格」です。米国子会社のRicksoft,Inc.が、Atlassian社のMarketplaceというパートナー制度の中で最上位のプラチナというランクに上がることができました。

そして3点目が「アトラシアン製品クラウド移行相談件数100件突破」です。こちらはかねてよりAtlassianの主力製品がクラウド製品に変わるということで、私たちは相談センターを設けていたのですが、そちらへの相談が100件を突破したということです。

2022年2月期_決算概要

それでは決算説明に入ります。まずは2022年2月期業績についての報告です。リックソフトグループとしては、連結売上高43億円、営業利益4億3,700万円となりました。

リックソフト単体および米国子会社Ricksoft, Inc.の売上高と成長率はスライド下部のとおりです。本体は前年より多少ビハインドしたのですが、米国子会社はYoYでプラス20.9パーセントと成長することができました。

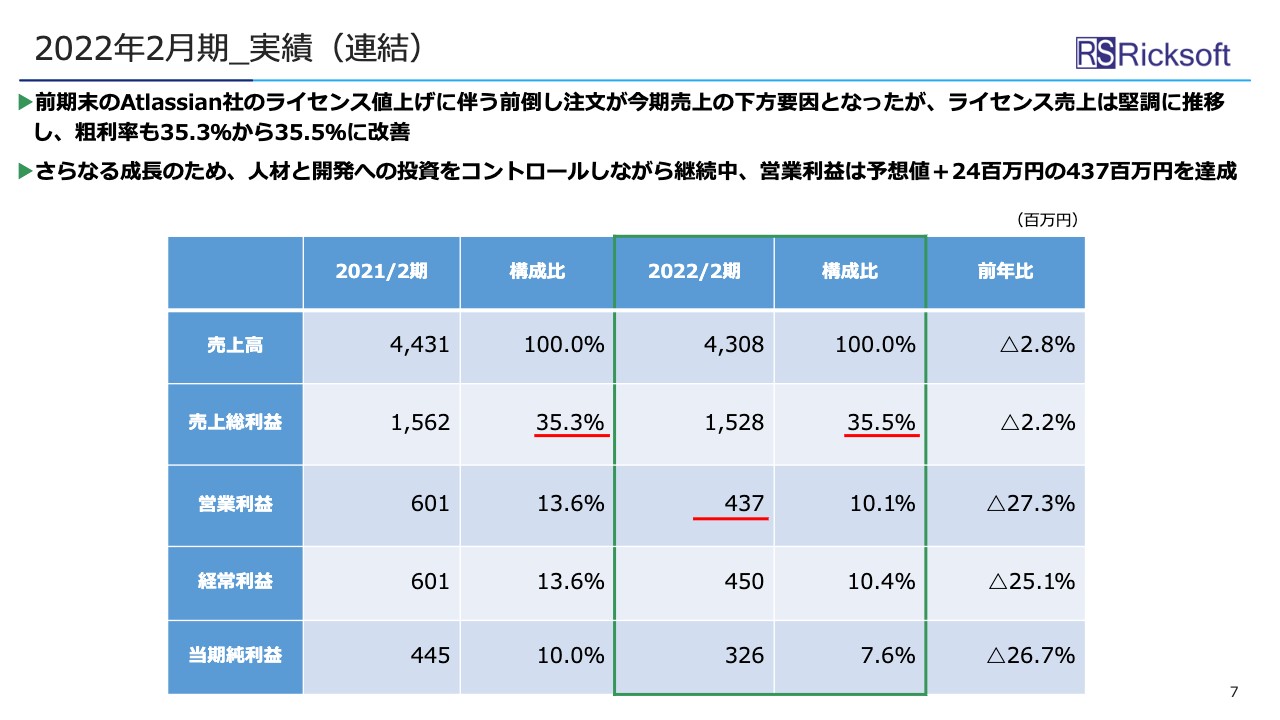

2022年2月期_実績(連結)

連結の実績を2021年2月期と比べて具体的に見ていきます。売上高が43億円で前年同期比マイナス2.8パーセントとなかなか届かなかったところもあるのですが、こちらはAtlassian社が2021年2月期、期末近くに製品の値上げをするということで、本来でしたら2022年2月期の売上高になるところが、1つ前の期に売上高が入るかたちとなったためです。

みなさまには2022年2月期が予測どおり行くのだろうかと心配をかけたと思うのですが、こちらは堅調に推移したと判断しており、43億円までいくことができました。

営業利益は人材と開発への投資を行った結果、前年同期比で27パーセント下がっていますが、予想値よりは2,400万円のプラスになり、4億3,700万円という数字を達成することができました。

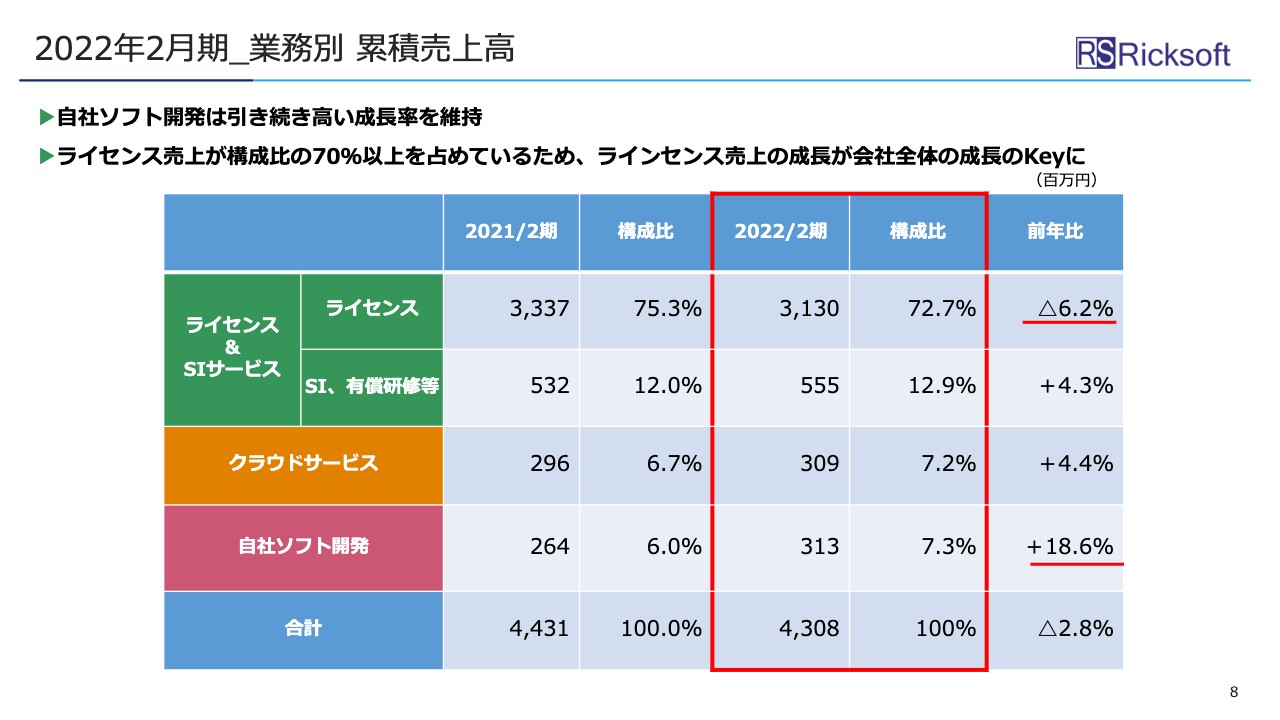

2022年2月期_業務別 累積売上高

こちらは業務別の累積売上高の比較表です。自社ソフト開発が引き続き高い成長率を維持しており、プラス18.6パーセントを記録しています。

ライセンスは前年同期比マイナス6.2パーセントとなりました。構成比で見ると当社のライセンス売上は全体の売上高の70パーセント以上を占めており、こちらの成長が会社全体の成長につながると見て、今後は注力して伸ばしていきたいと考えています。

2022年2月期_四半期別 業務別 売上高推移

四半期別の業務別売上高推移です。2021年2月期の第4四半期に価格改定にともなう前倒し注文があり、緑の部分がどんと出ています。これによって2022年2月期が影響を受けるおそれがあったのですが、ほぼ同額の売上高を達成することができました。

2022年2月期を見ると、第1四半期から第4四半期に向けて徐々に売上高が伸びているというきれいな形で終えることができました。また、グラフの薄い緑色はAtlassian社以外のライセンスですが、3.7億円の大口案件があった第3四半期を除き、こちらも2021年2月期と比較して85パーセントの成長を記録できました。

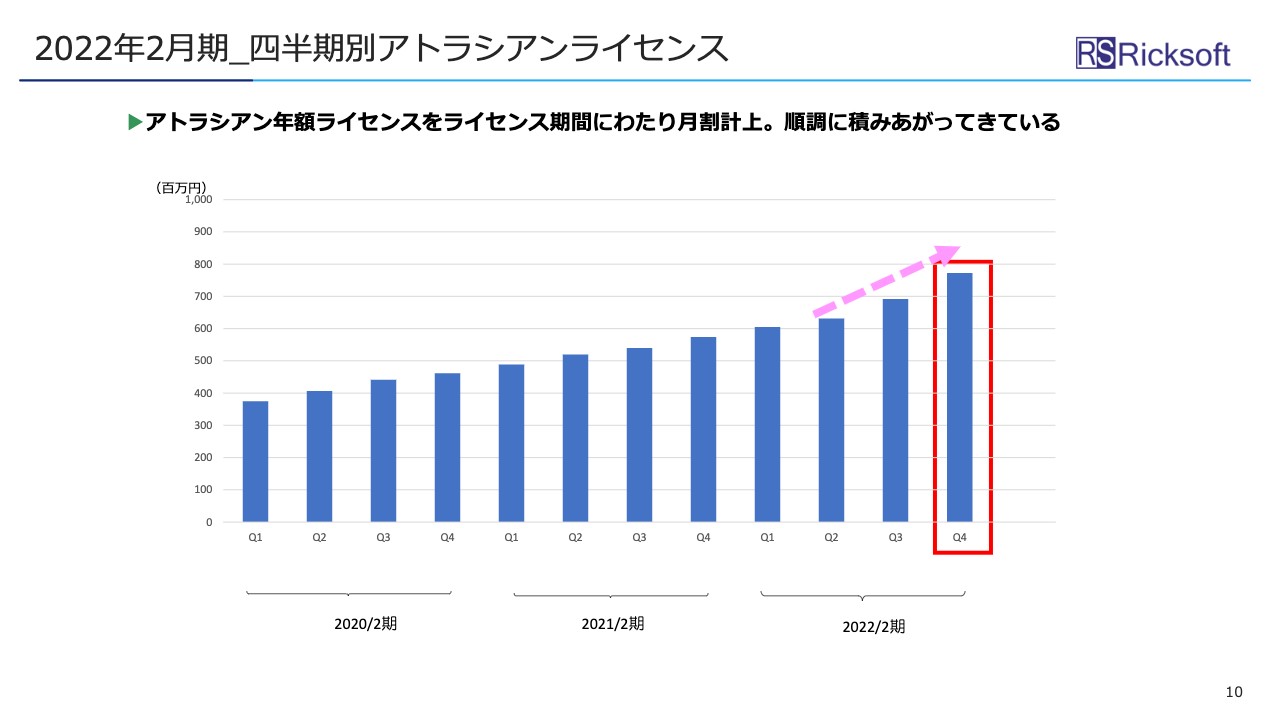

2022年2月期_四半期別アトラシアンライセンス

先ほどのグラフは緑の部分が売上の変動によってガタガタしていましたが、実際に当社の扱うAtlassian製品は伸びているのかを示したグラフがこちらです。

Atlassianライセンスは非常にフレキシブルな販売オプションがあり、月額払いと年額払い、さらに2年間の年払いなどもできます。こちらのグラフはそれらをライセンス期間に渡って月額に按分して、四半期別に並べたものです。

こうして3期横に並べてみますと、きれいに右肩上がりで積み上がっており、成長してきていることがわかります。特に2022年2月期の第3四半期、第4四半期では少し角度が上がり、成長のスピードが加速していることが見てとれると思います。

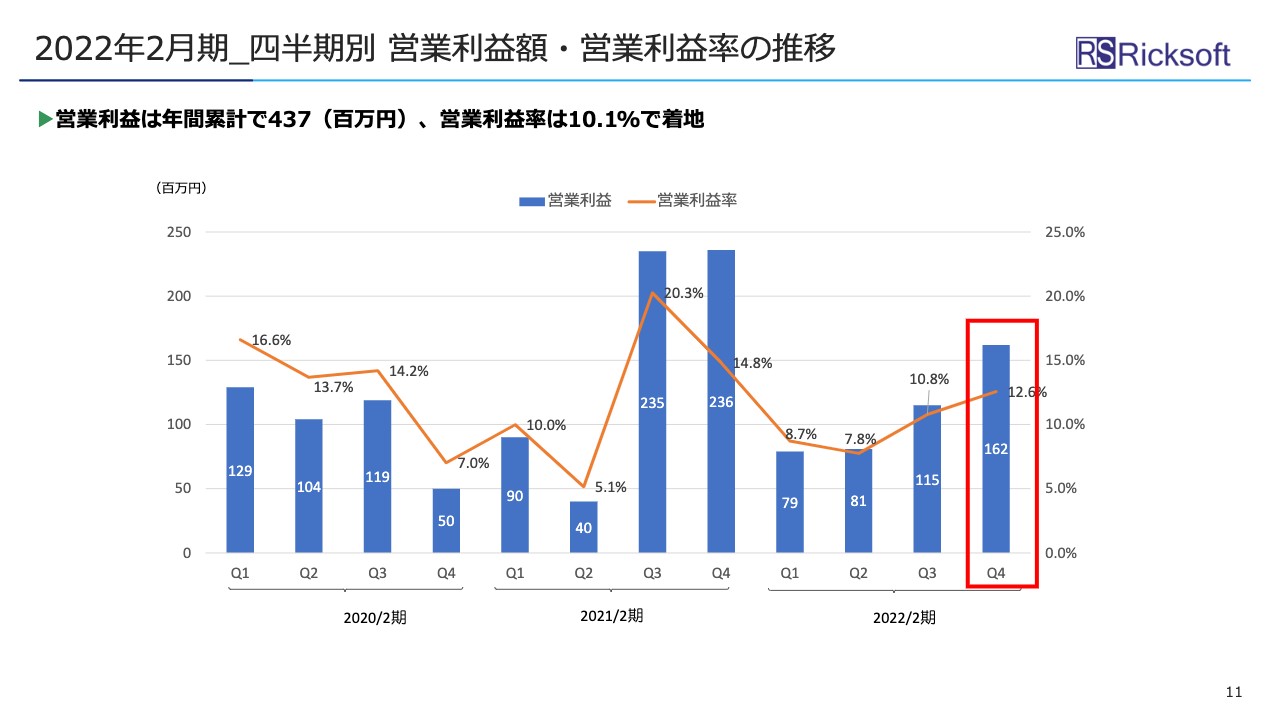

2022年2月期_四半期別 営業利益額・営業利益率の推移

四半期別の営業利益のグラフです。やはり営業利益もガタガタしていますが、2022年2月期で見るときれいにだんだんと増えているかたちになっており、ライセンス売上の増加に従い利益も伸びていると見てもらえればと思います。

したがって、当社の売上構成の大部分を占めているライセンス売上を今後も上げていくことで、営業利益の向上に貢献していこうと思っています。

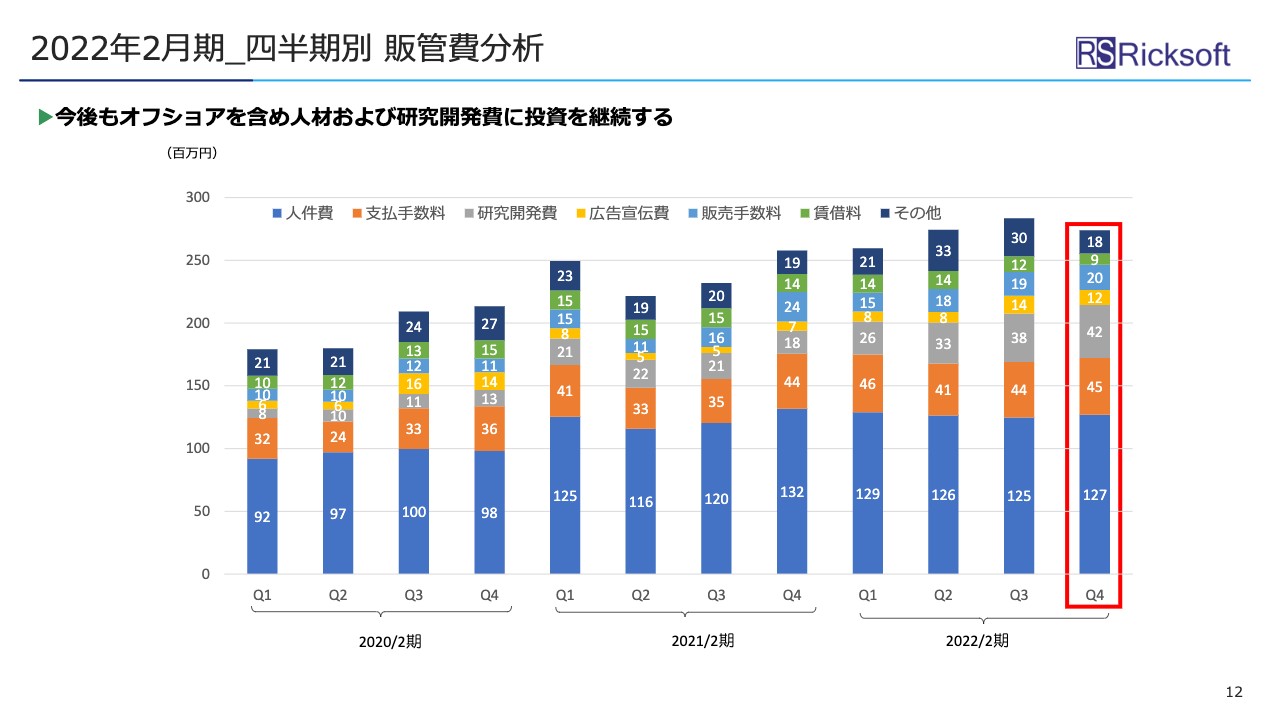

2022年2月期_四半期別 販管費分析

四半期別の販管費の分析です。こちらも3期並べてみるとだんだんと必要な販管費が減り、増え方が緩くなってきていることがわかると思うのですが、実際はグラフの青色、オレンジ色、灰色を占める人材および研究開発費に投資を継続しており、その部分は今後も増えていくと考えて計画しています。

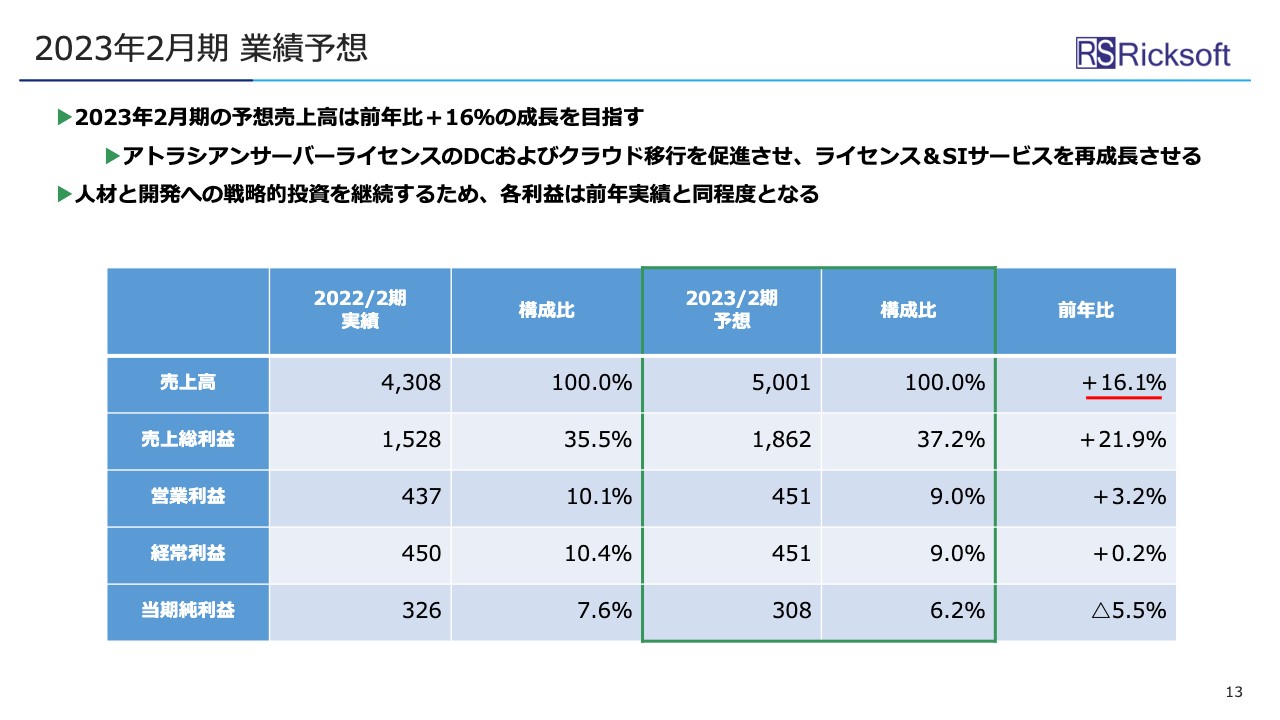

2023年2月期 業績予想

業績予想です。2023年2月期の予想売上高はプラス16パーセントを目指し、約50億円としています。

そして売上総利益は15億円から18億円と3億円ほど伸ばす予想ですが、営業利益は4億3,000万円から4億5,000万円と、ほぼ同額になっています。これは人材と開発への戦略的投資を継続するということで、販管費をかなり厚めにとっているためこのような数字になっています。

2022年2月期 通期売上高推移

通期の売上高の推移です。過去5年間の実績と2023年2月期の予想を並べると、年度ごとにでこぼこはありますが、平均すると5年間でプラス25パーセント以上の成長を実現してきています。

灰色の線が25パーセントの成長ラインで、実績はそれより上を行っており、今後もこのような高い成長率を目標として事業を進めていこうと考えています。

Atlassian製品クラウド化に対する対応

成長するための戦略について説明します。先ほどもお伝えしましたが、これまでの10年はオンプレミスの製品がAtlassianの中でトレンドとして活躍していた主力製品でした。

これからの10年はクラウドの製品がAtlassianでも主力になってくると思っています。世の中ではもうクラウドやSaaSが主力になっているかと思いますが、Atlassian製品は企業向けに展開している少し単価の高い製品で、このような製品ではクラウドへの移行はこれからが本番という状況です。

オンプレミス環境のサーバー製品から、「Atlassian Cloud」「 Data Center版」という2種類の製品に移行していきます。「Data Center版」はまだオンプレミスなのですが、これを実際にAWSやAzuleのパブリッククラウドに乗せ、お客さまがクラウド上で使えるようにします。

「Atlassian Cloud」はAtlassianが運営するクラウド製品ですが、こちらの製品を主軸に事業を展開していこうと思っています。

当社のクラウドサービス「RickCloud」や自社ソフト開発もクラウド時代に合ったものに変化させていき、私たちが持っている技術をすべて合わせ、「D-Accel」というツールの統合プラットフォームの開発を進めていこうと思っています。

「D-Accel」は「Atlassian Cloud」に足りない部分の補完を実現することも兼ねています。スライドの黄色い部分の成長部分を実現するため「D-Accel」は使えると信じています。

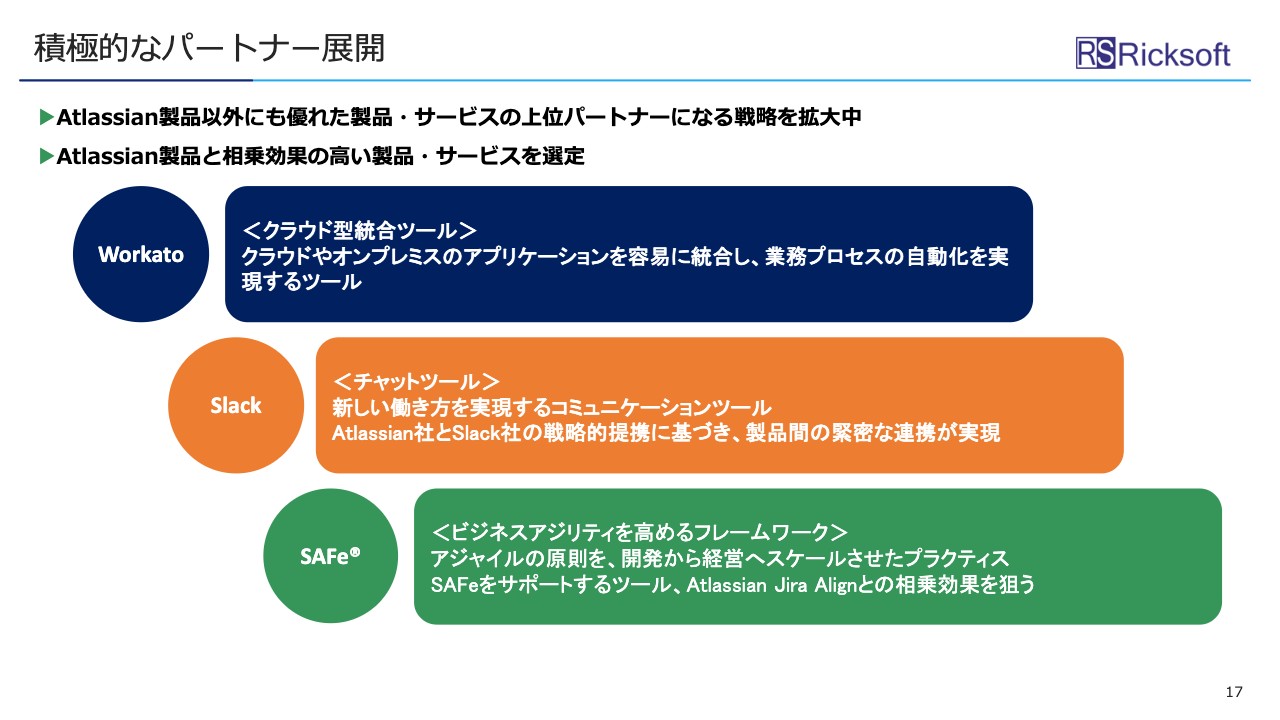

積極的なパートナー展開

積極的なパートナー展開についてです。Atlassian製品、Atlassianのパートナー以外にも優れた製品・サービスを世の中から見つけてきて、その上位パートナーになるという戦略をとっています。

Atlassian以外のパートナー戦略で進めていることを、スライドに3つ書いています。「Workato」は、業務プロセスの自動化を実現するツールです。非常にお客さまからの要望が高い製品・サービスになっています。

「Slack」は、みなさますでにご存じかもしれませんが、グローバルで有名なチャットツールです。

「SAFe」は、目新しいものになります。今までAtlassian製品はアジャイル開発を中心に「開発」をサポートするツールでした。最近グローバルでは「開発」ではなく、アジャイル経営という「経営」もスピーディーに進められています。

そのアジャイル経営をサポートするツール、具体的にはスライドに書いてある「Atlassian Jira Align」という製品を販売していこうと考えています。そこで「SAFe」というプラクティスと言われるもの、もしくはフレームワークと言われるものが必要になってきます。

そのため、スライドの緑色の部分は今までの私たちのビジネスより上位のお客さまを対象にしたビジネスになっていきます。このように客層も広げ、商品やサービスの幅も広げるというパートナー戦略を引き続きとっていきたいと考えています。

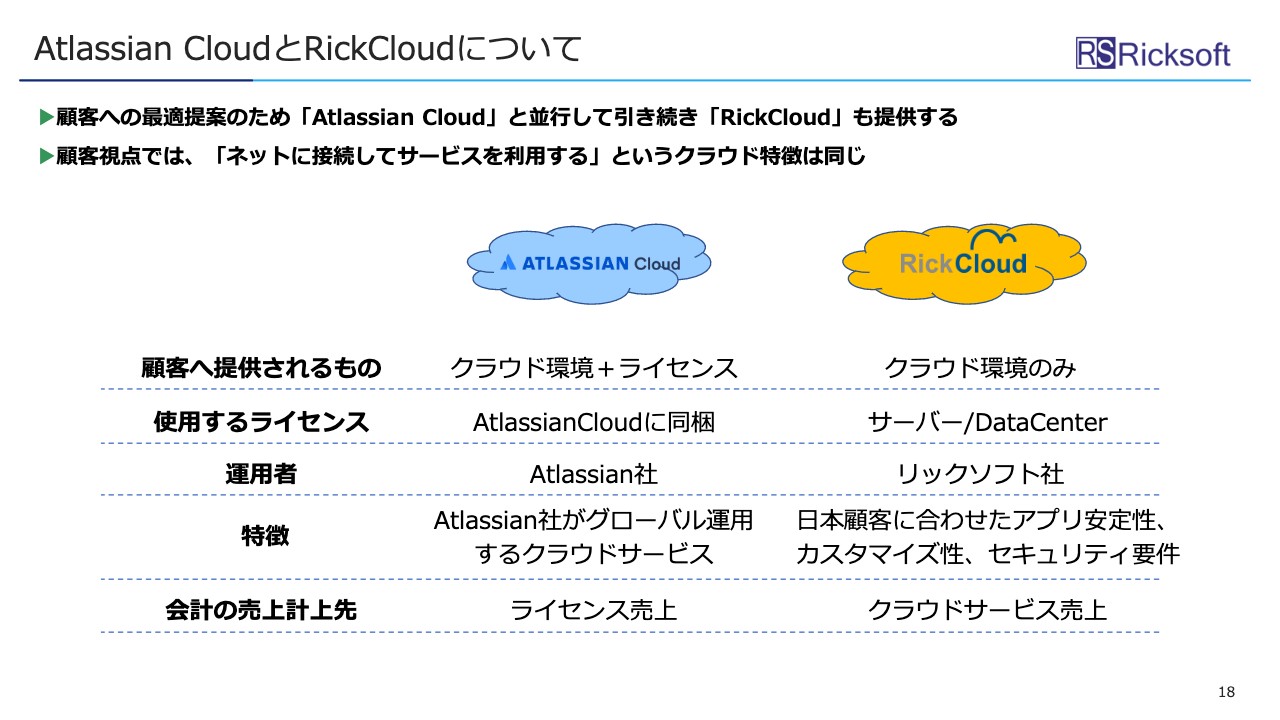

Atlassian CloudとRickCloudについて

「Atlassian Cloud」と「RickCloud」についてです。こちらはよく「同じ『Cloud』と書かれており、何が違うのですか?」という質問を受けます。スライドに比較表を掲載しました。まず「Atlassian Cloud」はAtlassian社が提供するクラウド環境とライセンスになります。一方「RickCloud」は、当社からはクラウド環境のみを提供します。

Atlassianのライセンスを乗せてお客さまにアプリケーションを提供するかたちをとっており、それぞれスライドの表に記載した違いがあります。「運用者」が一番異なる項目になっており、「Atlassian Cloud」はAtlassian社が運用し、「RickCloud」は当社が運用するかたちになっています。

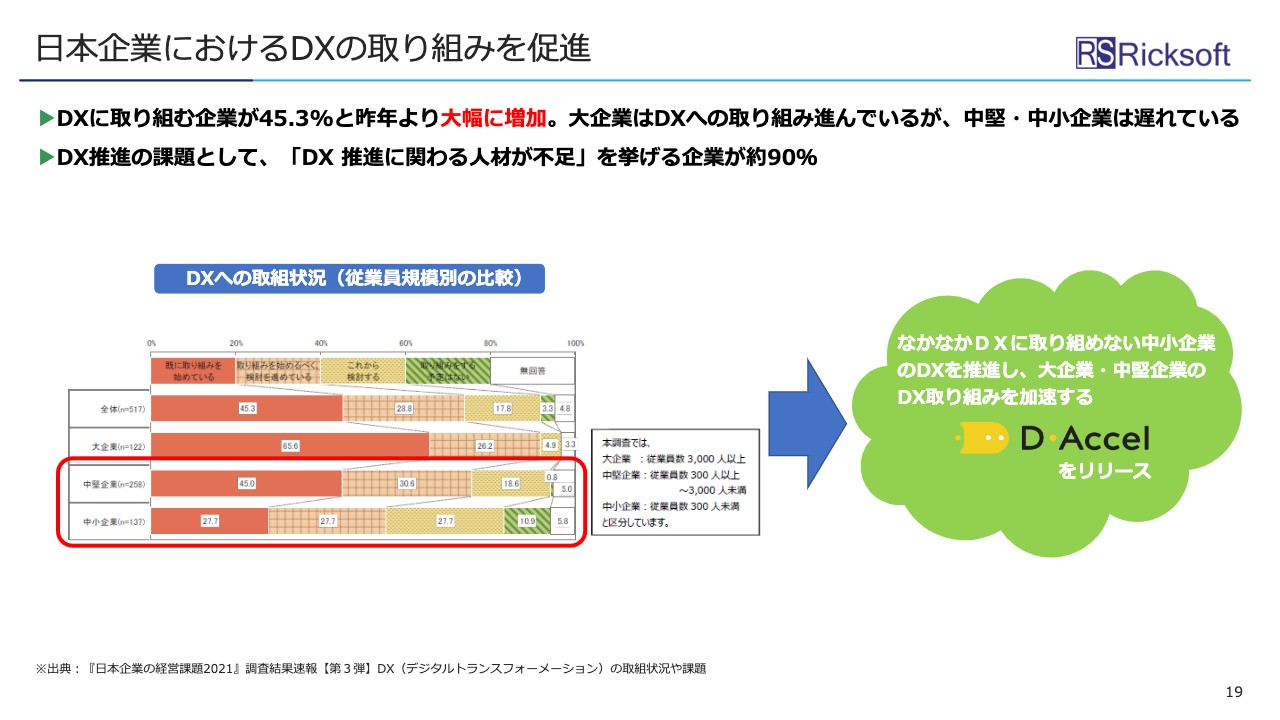

日本企業におけるDXの取り組みを促進

日本企業におけるDXの取り組みの促進についてです。こちらは「D-Accel」の説明になりますが、ほとんどの日本企業は今DXに取り組み始めています。アンケートでは「DXに取り組む企業」が45.3パーセントとなり、昨年より大幅に増加しているのがわかると思います。

ただし、DXの取り組みについて、大企業は進んでいますが、中堅・中小企業は遅れています。その課題としては、DX推進に関わる人材が不足しているという企業が大多数です。そこをサポートするのが「D-Accel」になります。

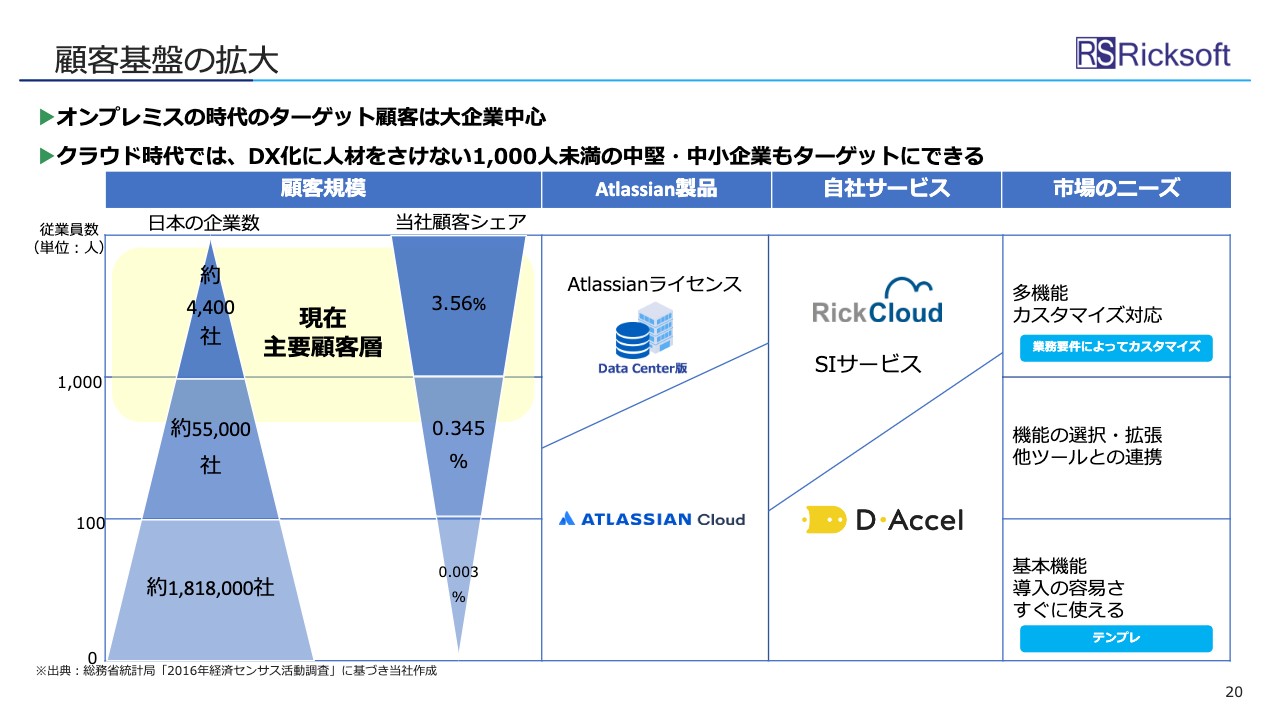

顧客基盤の拡大

このスライドは、当社のお客さま層、Atlassian製品、先ほどお伝えした「D-Accel」や自社サービスのそれぞれのマッピングを示した表になります。当社の主力のお客さまは表の左上に位置している大企業となっており、そのお客さまに対してはAtlassianの「Data Center」 というライセンスを提供してきました。

さらに、自社サービスとして「RickCloud」やSIサービスを提供し、ニーズ、カスタマイズ対応など、さまざまなお客さまごとの個別対応をしてきました。ただし、クラウド時代になると、表の左下の部分の中堅から中小企業に向けても対応し、弊社の顧客にすることができます。

その時に使うのが「Atlassian Cloud」製品であり、そのクラウド製品をさらに補完するのが「D-Accel」になります。表の右下に記載している「基本機能」や「導入の容易さ」「すぐに使えるテンプレ」などを用意してお客さま層を広げていこうと考えています。

当社の強み①

当社の強みは、3点あります。1点目は、Atlassianの成長を一番享受できるポジションにいることです。

全世界及びAPACにおけるAtlassianの浸透

Atlassian社は、非常に高い成長を継続しているNASDAQ上場企業です。約40パーセントの成長率を長く継続しています。日本では、Atlassian製品を扱うパートナーとして、当社が実質的なナンバーワンの地位にいます。

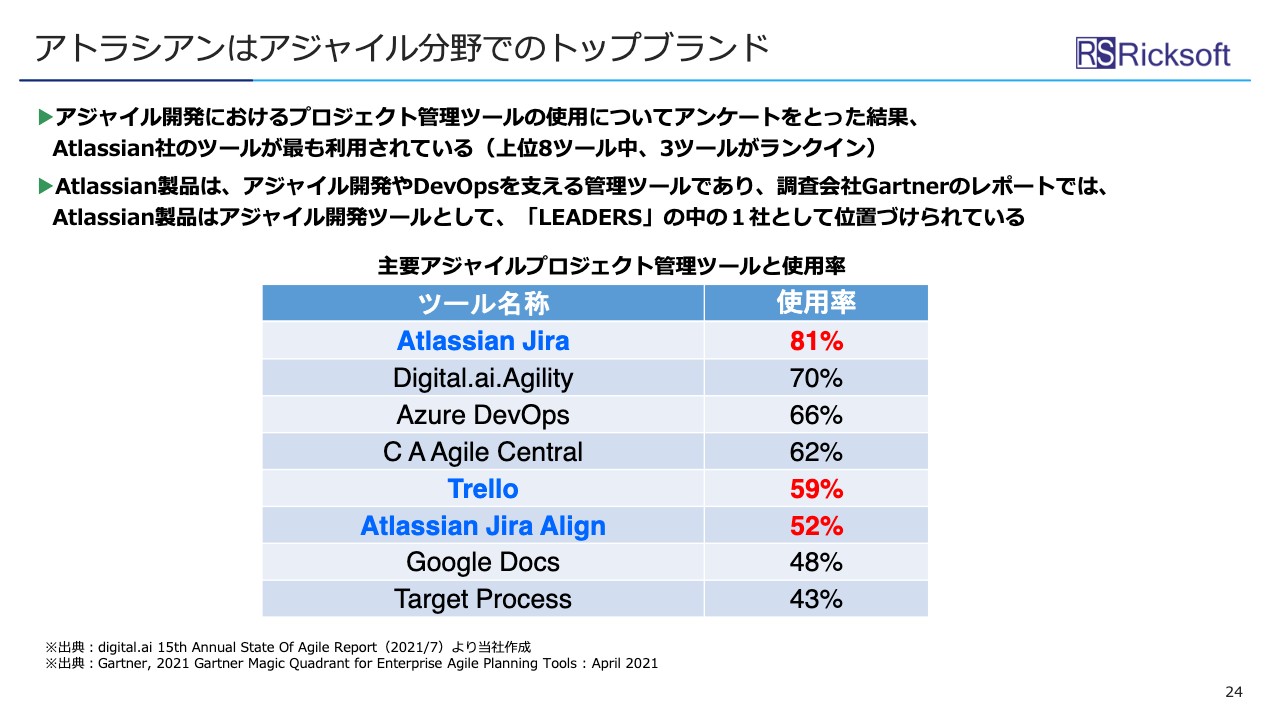

アトラシアンはアジャイル分野でのトップブランド

Atlassianの強みは、アジャイル分野でのトップブランドであることです。スライドの表はアジャイル開発を行う人たちにアンケートを取った結果になります。上位8つのツールの中で、Atlassianが出している3つのツールがすべてランクインしている状況です。

その中でも「Atlassian Jira」が一番よく使われているフラッグシップの製品です。使用率は81パーセントとなり、デファクトスタンダードと言ってもよいと思います。

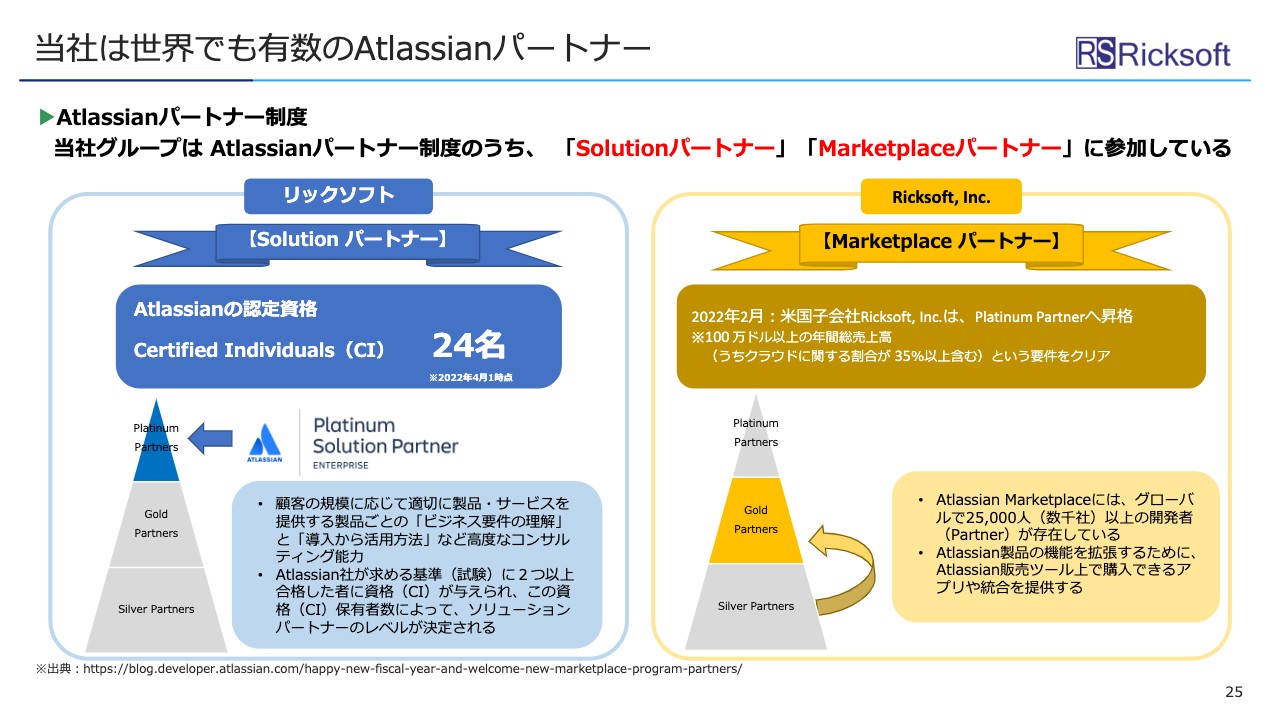

当社は世界でも有数のAtlassianパートナー

そのようなAtlassianのパートナー制度の中で、当社は上位に位置しています。スライド左側の図のとおり、リックソフト本社が「Solutionパートナー」において、最上位のPlatinum Partnersに入っています。

スライド右側の図は資料が古くなっていますが、トピックスでお伝えしたとおり、現在Ricksoft, Inc.が「Marketplace パートナー」最上位のPlatinum Partnerに昇格しています。

このように、2つのパートナー制度で両方とも最上位にいるパートナーは、グローバルで見ても本当に数少ないです。Atlassianの業界の中で、リックソフトはかなり知名度のある企業として、さまざまなお話しが当社に持ち込まれており、非常によい位置にいると思います。

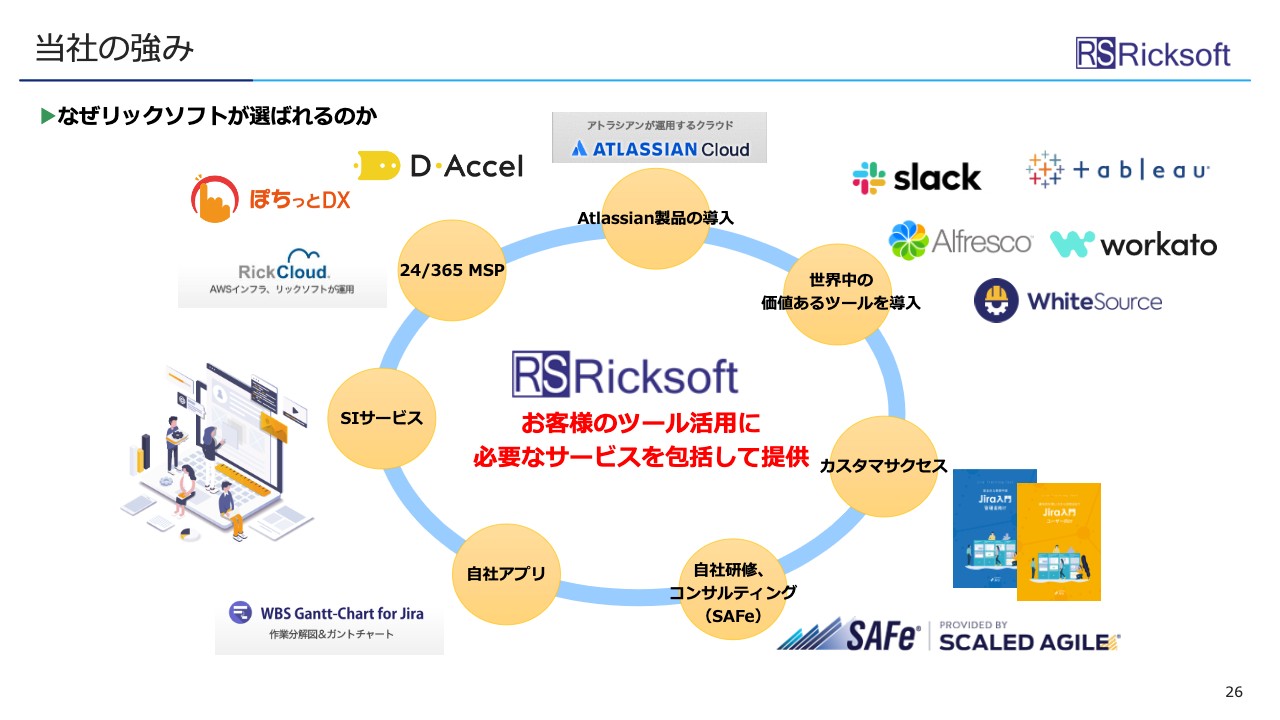

当社の強み②

当社は、Atlassian製品を中心にさまざまなものを拡張してきました。スライド図の中央上「Atlassian製品の導入」からスタートし右回りで見ていくと、それ以外の世界中のさまざまな製品を取り扱い始め、カスタマーサクセスの観点でガイドブックや自社研修、コンサルティングも始めています。

その後は自社アプリも開発し、もちろん大手企業向けのSIサービスも提供しています。「RickCloud」は24時間365日の運用代行を行っており、「D-Accel」という当社独自のサービスを展開しています。

ここまでAtlassian製品を中心に展開している会社は他にないため、なにかAtlassianの話があった場合には、当社に話が持ち込まれる状況にまでなっています。

当社の強み③

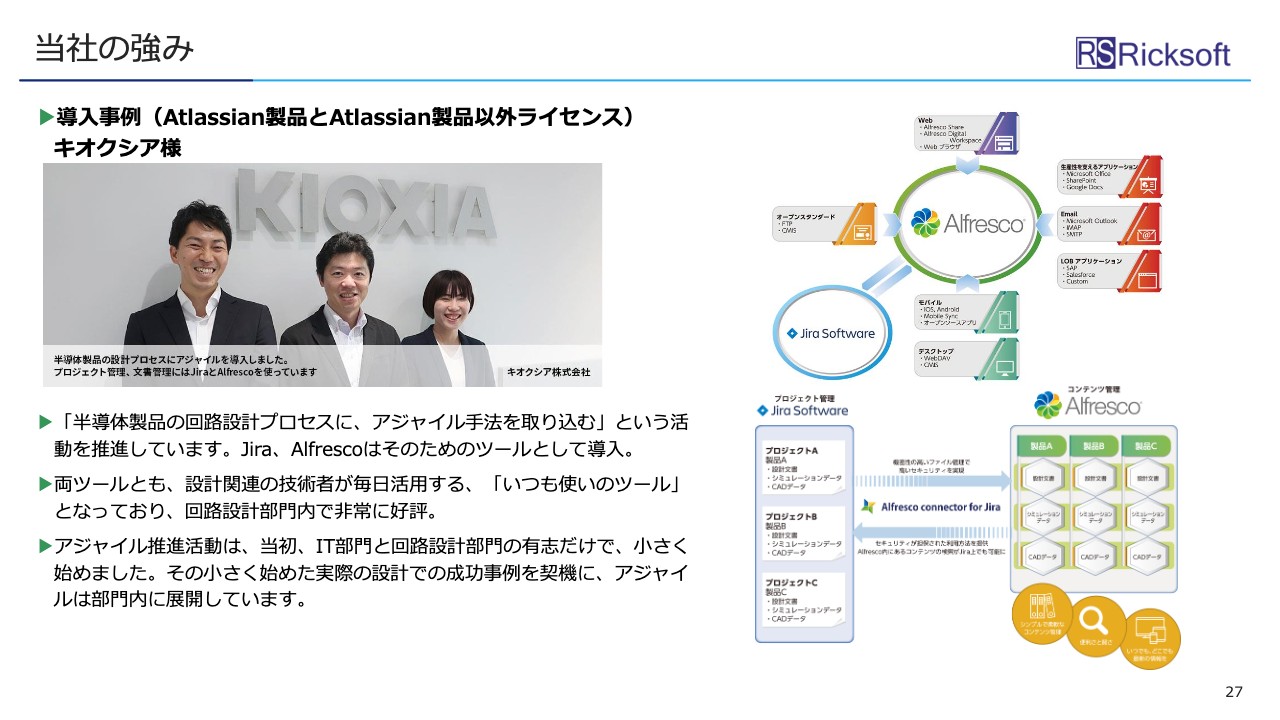

こちらのスライドはキオクシアさまの事例です。

導入実績

それ以外にもさまざまな導入実績がスライドで示した企業ロゴのお客さまにあります。お客さまは大手企業が中心です。主に自社ソフトになりますが、海外においても非常に多くのお客さまがいます。

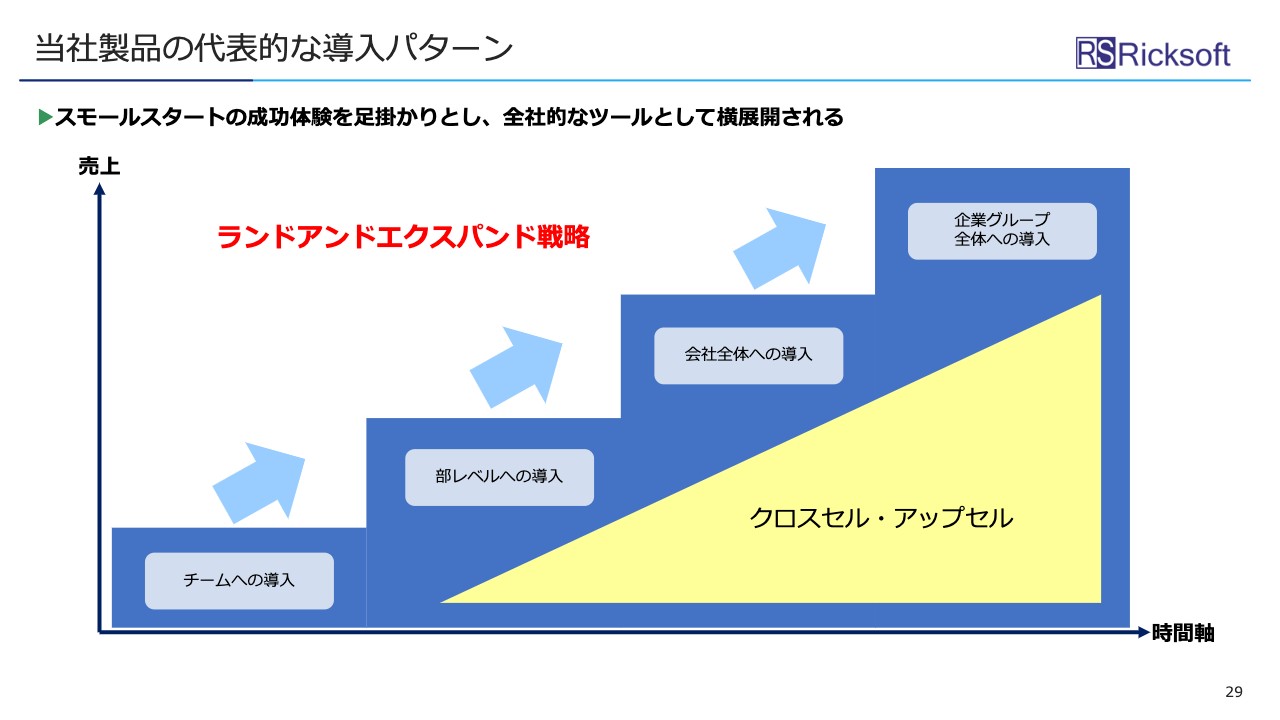

当社製品の代表的な導入パターン

私たちがそこまで多くのお客さまを取り込める理由の一つに、スライドの図で示した「ランドアンドエクスパンド戦略」をとっていることがあります。図の横軸は時間軸、縦軸は売上となります。

まず小さい範囲であるチームにツールを導入し、OKであれば次に部のレベルに導入します。そこで成功すれば会社全体、さらに企業グループというかたちで、小さな成功を積み重ね、グループ全体まで広げていきます。

これはAtlassianのグローバル戦略でもあるのですが、それを日本でうまく機能させているため、当社は多くのお客さまを持つまでに至っています。

ビジネスモデル

当社のビジネスモデルについてです。こちらは簡単に説明します。スライドの図では、お客さまが上にあり、当社サービスが下にあります。ツールを入れたいという時、調査・分析から構築、運用に至る時間軸で進んでいくのですが、当社はそのすべてのフェーズで必要なサービスを提供しています。

事業系統図

事業系統図です。基本的には海外のソフトウェアを上から仕入れ、当社で付加価値をつけて、エンドユーザーに提供することが大きな流れになっています。

収益構造

収益構造です。当社の一番の売上構成である「ライセンス」では、スライドの囲みの左側に「〈サーバー版〉買い切り型」とありますが、こちらの販売はそろそろ終わりに近づいています。次第に右側の「〈Atlassian Cloud/Data Center版〉サブスクリプション型」の収益モデルに移ってきています。

これは「自社ソフト開発」についても同じであり、「<サーバー版>買い切り型」から「<Atlassian Cloud/Data Center版>サブスクリプション型」に移ってきています。

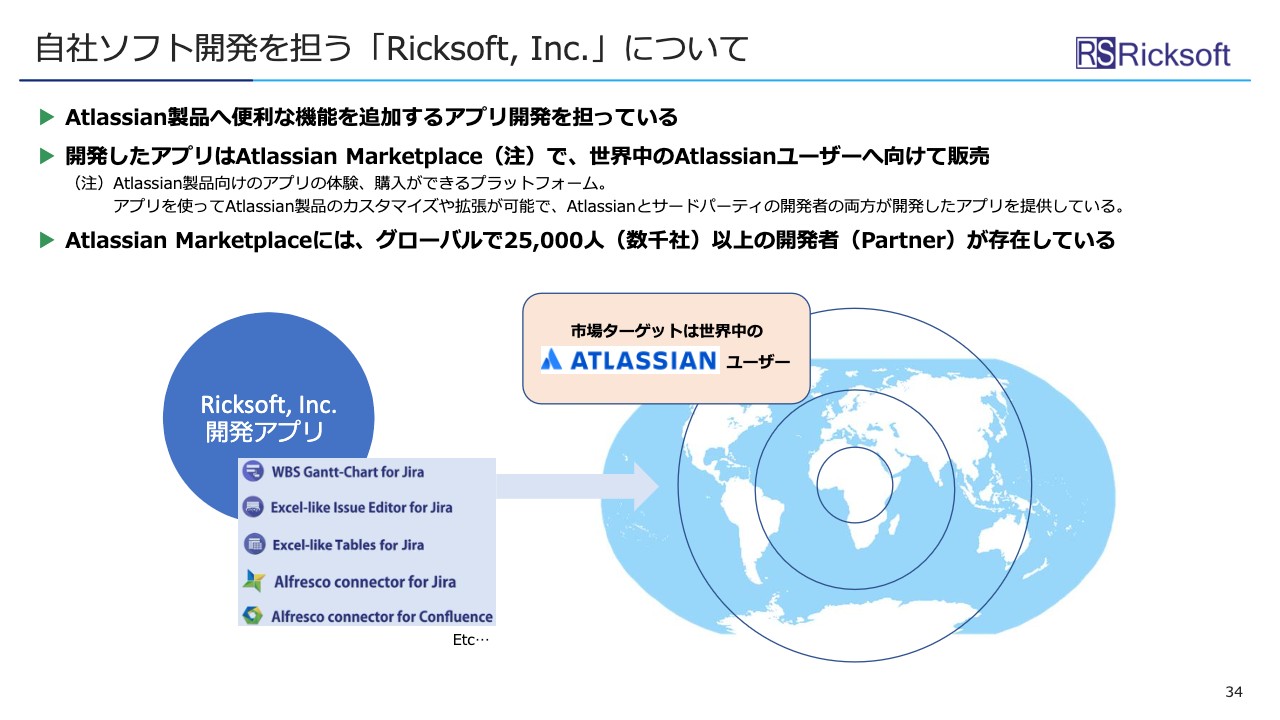

自社ソフト開発を担う「Ricksoft, Inc.」について

自社ソフト開発を担うRicksoft, Inc.についてです。Ricksoft, Inc.は、Atlassian製品の上に機能拡張するアプリケーションを開発している会社です。AtlassianではAtlassian Marketplaceという場所でさまざまなアプリケーションを展開しており、そこではグローバルで2万5,000人以上の開発者、数千社以上の会社が存在しています。

私たちからすればライバルになるのですが、それだけ活発な製品開発がAtlassian製品の上で行われています。その中で、先ほどお伝えしたPlatinum Partnersは上位数十社に限られているため、私たちはグローバルに向けて大きく売れる製品を作り、より高い成長率を実現していこうと思っています。以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:円安の業績への影響について

司会者:「円安になっていますが、業績への影響はありますか?」というご質問です。

大貫:今、為替が円安に動いていますが、最近はAtlassian製品は円で仕入れて円で販売するのが基本になっているため、業績への影響は基本的にはありません。一部の商品では、ドルで仕入れて円で売るかたちが残っていますが、それもすでに少数派となってきています。ですので、基本的には為替レートは業績に影響しないと理解してもらってよいと思います。

質疑応答:「四半期別アトラシアンライセンス」の作成意図について

司会者:「決算説明資料に今回新たに追加された10ページ目のスライドは、どのようなメッセージを伝えるために作成されたのでしょうか?」というご質問です。

大貫:一番のメッセージは、3期を並べて明確に成長していることをお伝えしたいと思っています。スライド9ページの緑の部分にはばらつきがあり、どの程度のペースで成長しているのかが少し分かりづらいと感じていました。きれいに成長していて、直近の2つの四半期も伸びていることを伝えるには、このような見せ方もできるのではないかと思い、今回スライドを追加しました。

質疑応答:人件費の変動理由と人材採用計画について

司会者:「『人材投資を継続している』というお話がありましたが、人件費の総額、割合はともに前年同期よりも下がっています。人材の流出は起きていないのでしょうか? また、採用は計画どおりに進んでいますか?」というご質問です。

大貫:スライド12ページのグラフでは、人件費がほぼ横ばいで、一部少し下がっているところがあります。実は、人件費として計上するか、研究開発費として計上するのかは、対象が同じ人間かどうかや、取り組む仕事の内容によって会計上の科目が少し違います。ですので、人件費が下がっているからといって、人材が減っていることにはならないと思ってもらってよいと思います。

また、計画どおりに人材を採用できているかどうかに関しては、終わった期まではエンジニアを中心に採用を計画しており、実際にそのように採用しようと思っていました。しかし、エンジニアを予定数どおり採用するのはなかなか厳しいのが現状で、感覚的には予定の約半分くらいのエンジニアを採用できています。人材の流出などは特に発生していません。

質疑応答:販管費の増額理由について

司会者:「販管費に関連する質問です。今期の計画の販管費について、増加した3億2,000万円の内訳を教えてください。加えて、過去数年に比べて販管費の増加幅が大きい理由も教えてください」というご質問です。

大貫:販管費が約3億2,000万円増えていますが、これは粗利が3億4,000万円増えるものの、営業利益がほぼ横ばいだったためではないかと思います。過去と比べると、今期は非常に幅の大きい増え方となっており、スライドにも「人材と開発への戦略的投資を継続する」と記載のとおり、今までと違った人材を集めようとしています。

また、スライド10ページに記載しているとおり、最近売上の成長が伸びています。新型コロナウイルスの感染拡大もだんだんと落ち着いてきたため、IT投資やお客さまの活動が従来のように復活してきているほか、Atlassian社の主力製品が置き換わって、さらにその置き換わった後のお客さまの横展開なども今始まっています。ですので、そのような営業活動に従事する人間のリソースが急速に必要になってきています。

そのため、今まではエンジニアを中心に採用を進めていましたが、今期はマーケティングや営業、販売に関する人材をより多く採用しようと、人材コストを高めに設定した計画となっています。それが、3億2,000万円の差となった1つの理由です。

もう1つの理由は開発によるものです。今は「D-Accel」と、Ricksoft, Inc.が進める自社ソフト開発の2本立てで開発を進めています。当社の開発ポリシーは、小さな成功を積み上げて、少しずつ開発者、エンジニアを増やしていくことですので、開発への投資の継続は、そのような成功が積み重なっていると理解してもらえればと思います。

開発への投資が徐々に大きくなってくれば、さらに投資を継続することになります。そのための営業コスト、開発コストを少し保守的に大きめに見積もっているため、今期は販管費がプラス3億2,000万円となっています。

質疑応答:Atlassian社のAPACでの売上成長率について

司会者:「Atlassian社は、グローバルの売上で約40パーセントの成長を継続していますが、APACにおける売上成長率はどのくらいでしょうか? もしグローバルと同水準で伸びていて、御社の今期の増収率が16パーセントとすると、APACにおけるシェアを落としているということになりますか?」というご質問です。

大貫:先ほどお話しした40パーセントの成長率が「APACではどうなのか?」ということですね。スライド23ページの中央のグラフにAPACでの売上を示していますが、プラス39.3パーセントと高い成長率となっています。グローバルではプラス36.8パーセントですので、実はグローバルよりAPACのほうが成長の度合いは少し高くなっています。

それに対して、当社の成長は今16パーセントくらいで、「うまく成長できていないのではないか?」と思われたということですが、こちらに関してはAtlassian社の主力製品の切り替えが少し影響しています。特に日本の市場においては、製品をサーバー版からクラウド版やデータセンター版に切り替えたりするのを、慎重に行いがちです。日本独自の「ITを失敗せずに行う」という傾向があり、そこに多少時間をとられています。

あと2年間くらいはサーバー版の製品の寿命が残っており、その期間の中で順次サーバー版からクラウド版、データセンター版に移行していくため、16パーセントの成長率以上の数字に少しずつ増えていくと見込んでいます。

一方、グローバルは日本人ほどは慎重でなく、豪快に移行していくため、日本独自の色が出てしまい、少し成長のスピードがスローになっていると理解しています。

質疑応答:「D-Accel」の販売戦略について

司会者:「『D-Accel』の展開状況や今後の拡販計画などがあれば教えてください」というご質問です。

大貫:スライドに記載のとおり、実は「D-Accel」は戦略として複数の目的を持っています。まずは、グラフの黄色い部分、Atlassian Cloudの成長を支えるというのが第一の目的になっています。Atlassian社の製品を販売しているのは日本では当社だけではなく、ほかにもパートナーがいます。つまりライバルがいるのですが、そのような状況では価格勝負になることが懸念されます。価格勝負を回避するためには、Atlassian Cloudの標準機能では足りないものの、日本企業にとっては必要な機能を「D-Accel」で補完して、当社からしか提供できないクラウドサービス、SaaSサービスを提供して、Atlassian Cloudにプラスアルファをしていこうと思っています。

結論としては、Atlassian Cloudと「D-Accel」をセットにして、Atlassian Cloudの成長を加速させるために使うというのが当面の戦略になります。

質疑応答:BlueMeme社との共同開発について

司会者:「BlueMeme社とローコード向けのアジャイル管理ツールを開発されるというリリースが出ていましたが、現在の状況について教えてください」というご質問です。

大貫:BlueMeme社の都合もあるため、現状はあまり詳しいことはお伝えできません。状況が変われば、随時公開していこうと思っていますので、公開情報を待ってもらえればと思います。

大貫氏によるご挨拶

本日は、お忙しいところ当社決算説明会にお集まりいただき、誠にありがとうございました。質疑応答でもお伝えしましたが、今は日本の市場、Atlassian製品、主力製品の置き換え時期で、グローバル・APACに対しての成長率が少しスローになっているところがあります。順次、Atlassian社の成長率に近づき、それを追い越すようなかたちで当社の成長を狙っていきたいと考えていますので、引き続き当社に注目していただけると幸いです。本日は誠にありがとうございました。

新着ログ

「情報・通信業」のログ