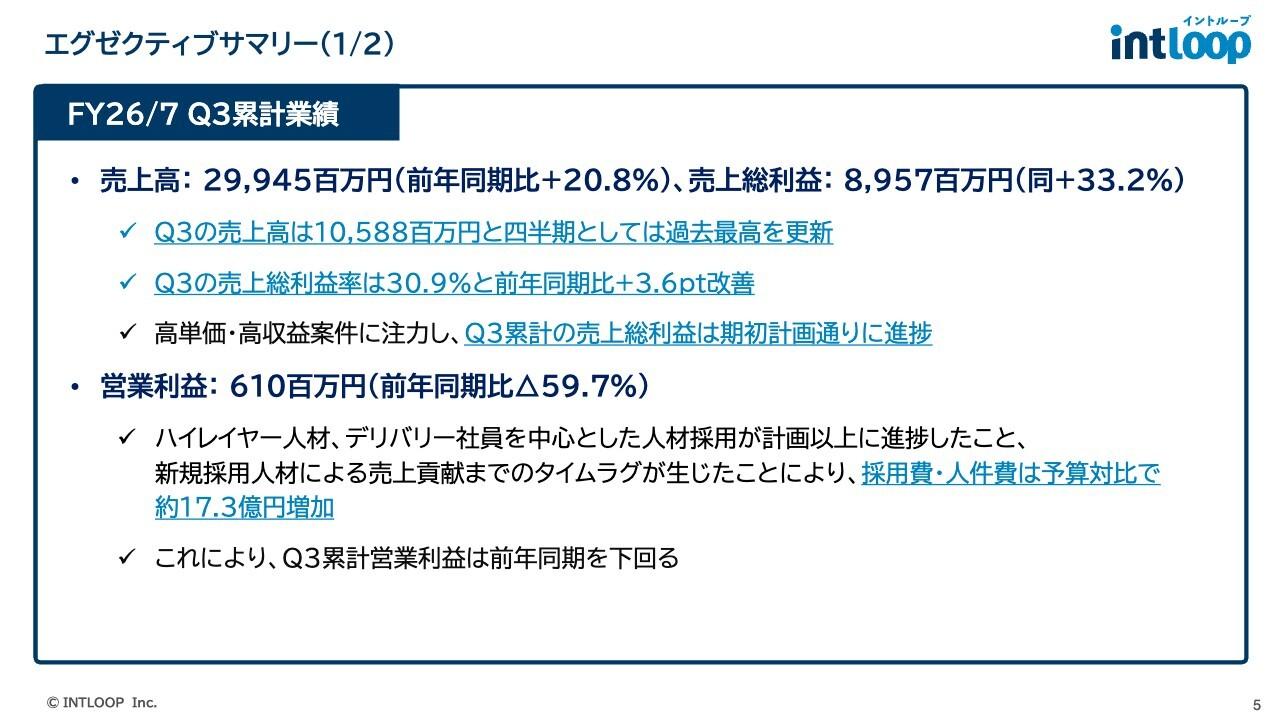

株式会社Gunosy 2022年5月期第2四半期決算説明会

Gunosy、上期は売上・利益共に計画を上回る着地 投資先sliceがユニコーンに

INDEX

竹谷祐哉氏(以下、竹谷):みなさま、おはようございます。ご紹介にあずかりました、代表取締役社長の竹谷です。本日は私から決算の実績についてお話をさせていただきます。その後に木村から、投資(slice)および中期経営計画の説明をさせていただくかたちで進めさせていただければと存じます。みなさまどうぞよろしくお願いいたします。

2022年5月期Q2サマリー

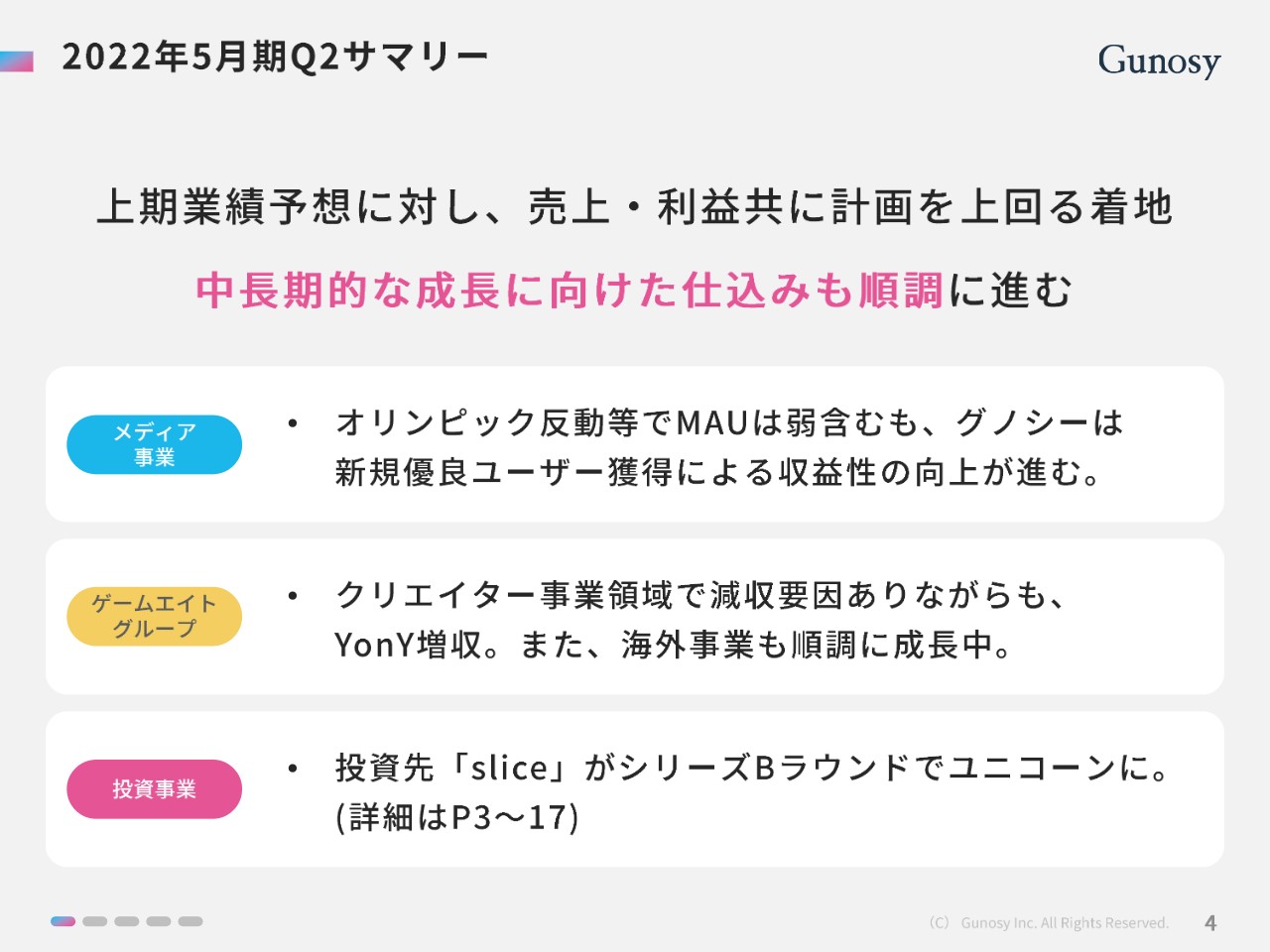

まずは、第2四半期の決算説明です。上期業績予想に対して、売上、利益ともに計画を上回る着地となりました。加えて、中長期的な成長に向けた仕込みも順調に進みました。

当社の事業軸を大きく分けると「メディア事業」「ゲームエイトグループ」「投資事業」の3つが存在しています。「メディア事業」はオリンピックの反動などにより、第1四半期、第2四半期はMAU数は若干微減となっています。しかし、当初の最大の狙いであった「グノシー」の収益性が高いユーザーの獲得は順調に伸長しており、収益性の向上が確認できています。

「ゲームエイト」については、クリエイター事業に減収要因がありながらも、YonYでは増収となっています。加えて、海外事業も大きく成長しており、今後ゲームエイト社を支えていく大きな柱になるものがしっかりと見えている状況になっています。

「投資事業」については後ほど木村より詳細をご説明しますが、投資先のsliceがシリーズBラウンドでユニコーン企業になるなど、大きな成果が見られました。

2022年5月期Q2業績(連結)※対業績予想比

第2四半期の連結の業績予想比です。上期の予想に対して、売上高の達成率は101.9パーセントとなっています。「グノシー」のユーザーあたりの収益性の改善や、アドネットワークが復調傾向にあることが要因だと考えています。

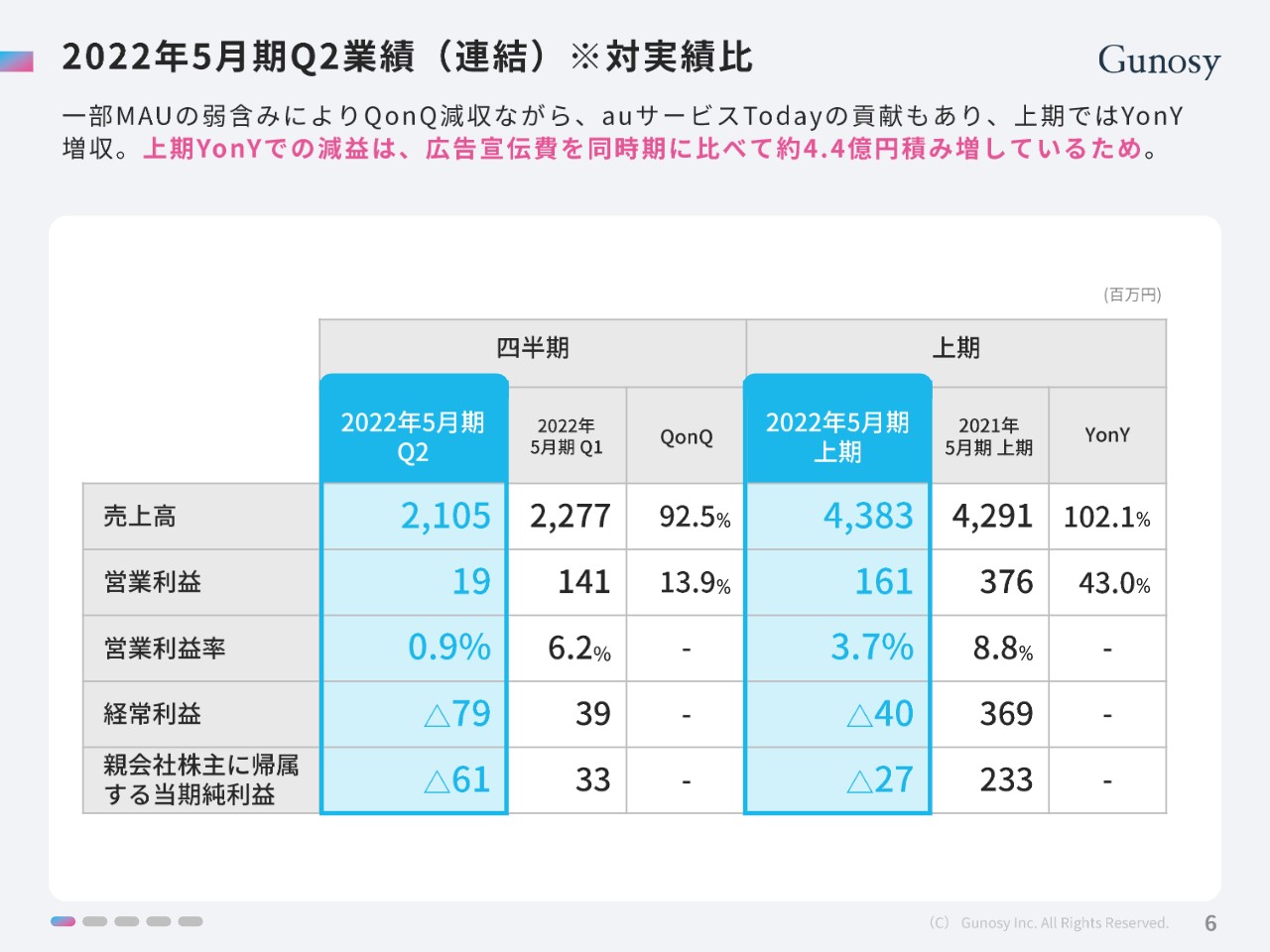

2022年5月期Q2業績(連結)※対実績比

第2四半期の業績、連結での実績比です。単体との大きな違いはないと思いますが、YonYは減益となっています。こちらは広告宣伝費を同時期に比べて約4.4億円ほど積み増しているためで、当社の想定の範囲内の数値で推移していると考えています。

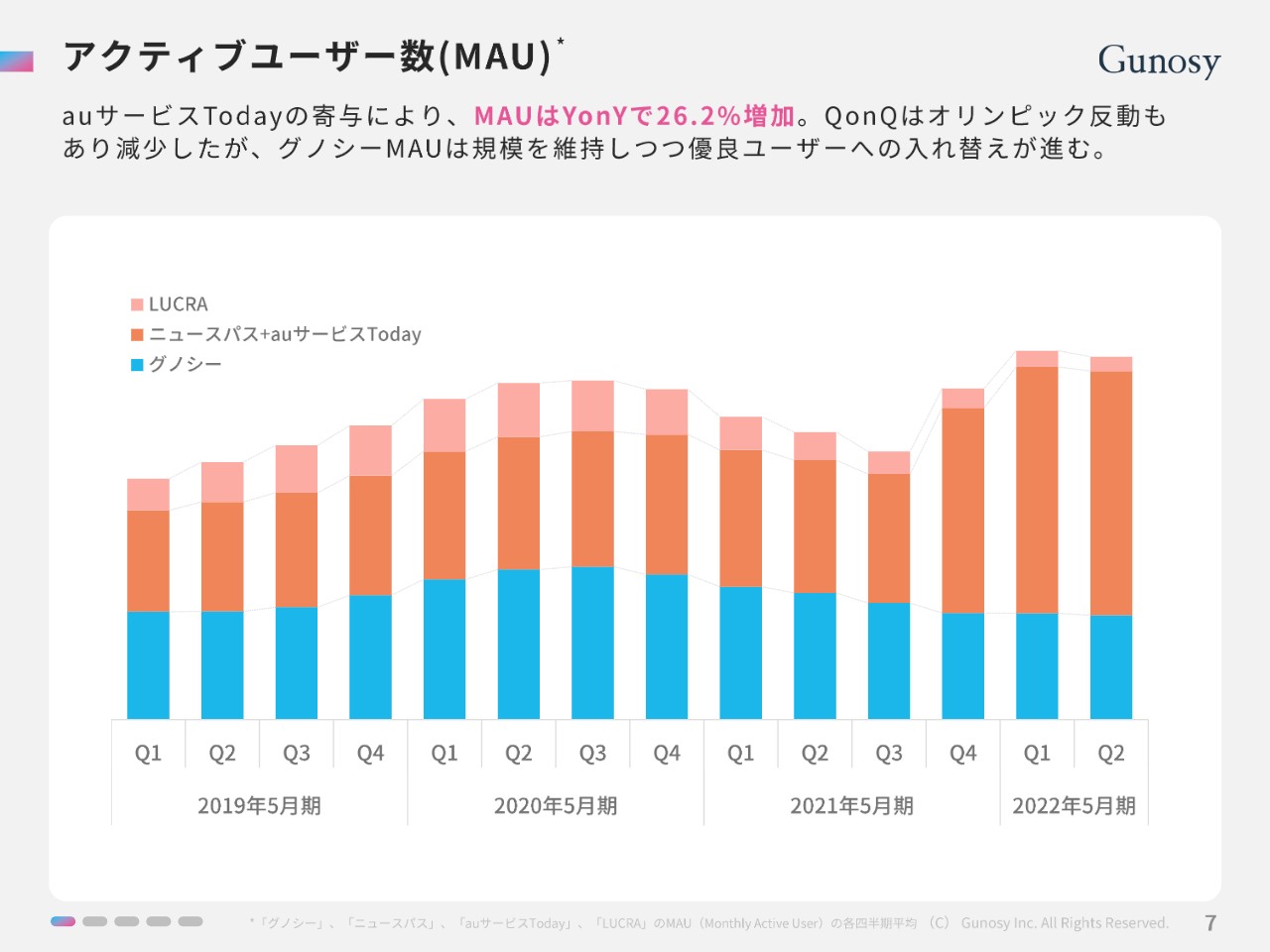

アクティブユーザー数(MAU)

続いて、アクティブユーザー数についてです。YonYは26.2パーセント増加していますが、先ほど冒頭でも触れたとおり、第1四半期から第2四半期で若干微減となっています。

当社の会計期間の第1四半期にオリンピックの期間が含まれているため、当該期間では非常に多くのユーザーにとってニュースのアテンションが高まったと認識しています。また、金メダル獲得の速報やそのような内容のプッシュ通知を送った結果、第1四半期にはどちらかといえば大きく伸びすぎ、第2四半期は想定どおりに大きなイベントのない時のアクティブユーザー数で推移しています。ですので、アクティブユーザー数の減少は、想定の範囲内であると認識しています。

加えて、MAUは規模を維持しながら、収益性の高いユーザーへの入れ替えがしっかりと進んでいます。当社としては、どちらかといえば収益性の高いユーザーの入れ替わりを非常に重要なKPIとして考えています。

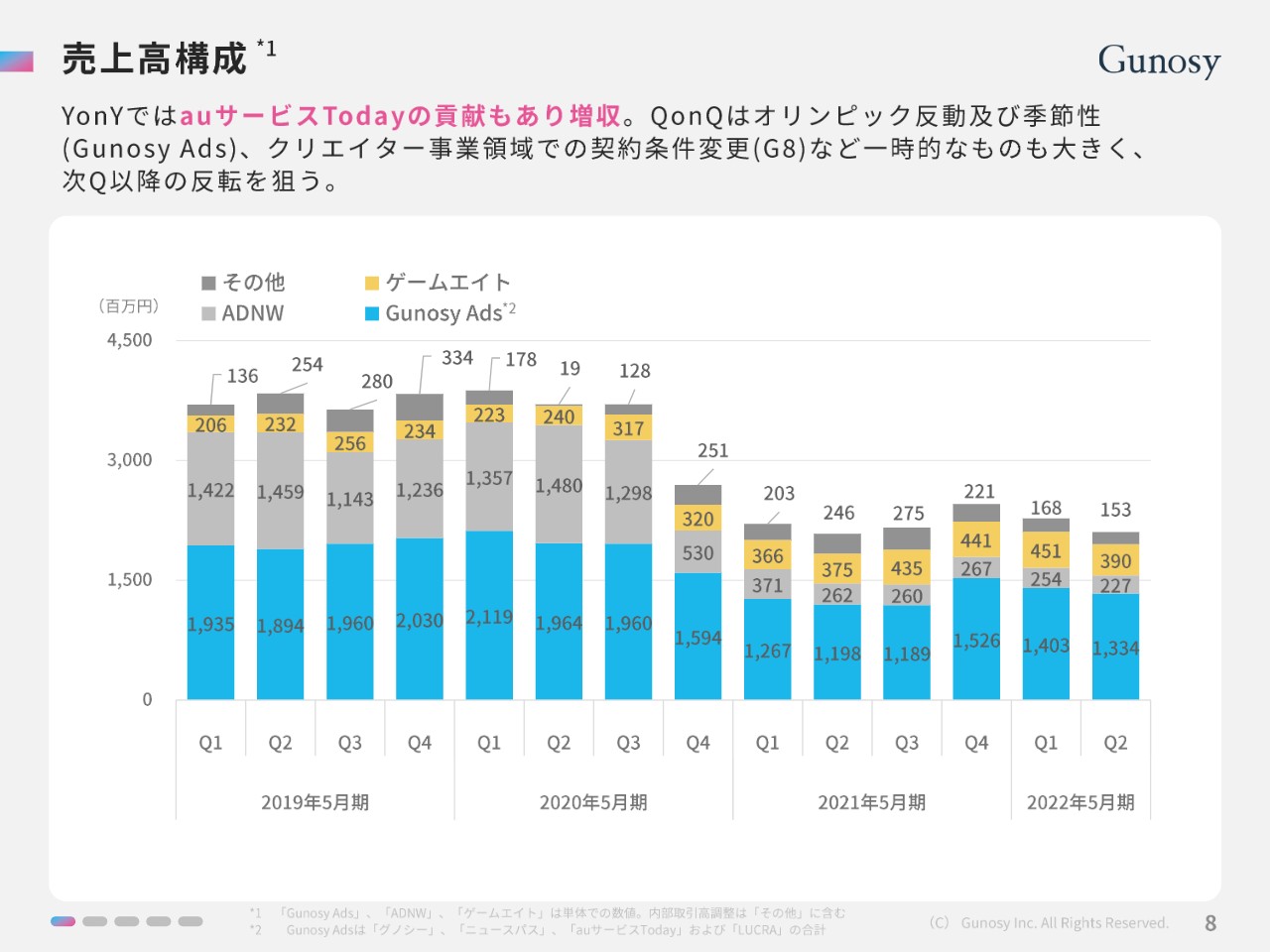

売上高構成

売上高の構成についてです。YonYでは、「auサービスToday」などの貢献もあり、増収となっています。QonQについては、先ほどのMAUの要因などにより、若干の減収となっています。次の四半期では、反転をしっかりと狙っていけるのではないかと捉えています。

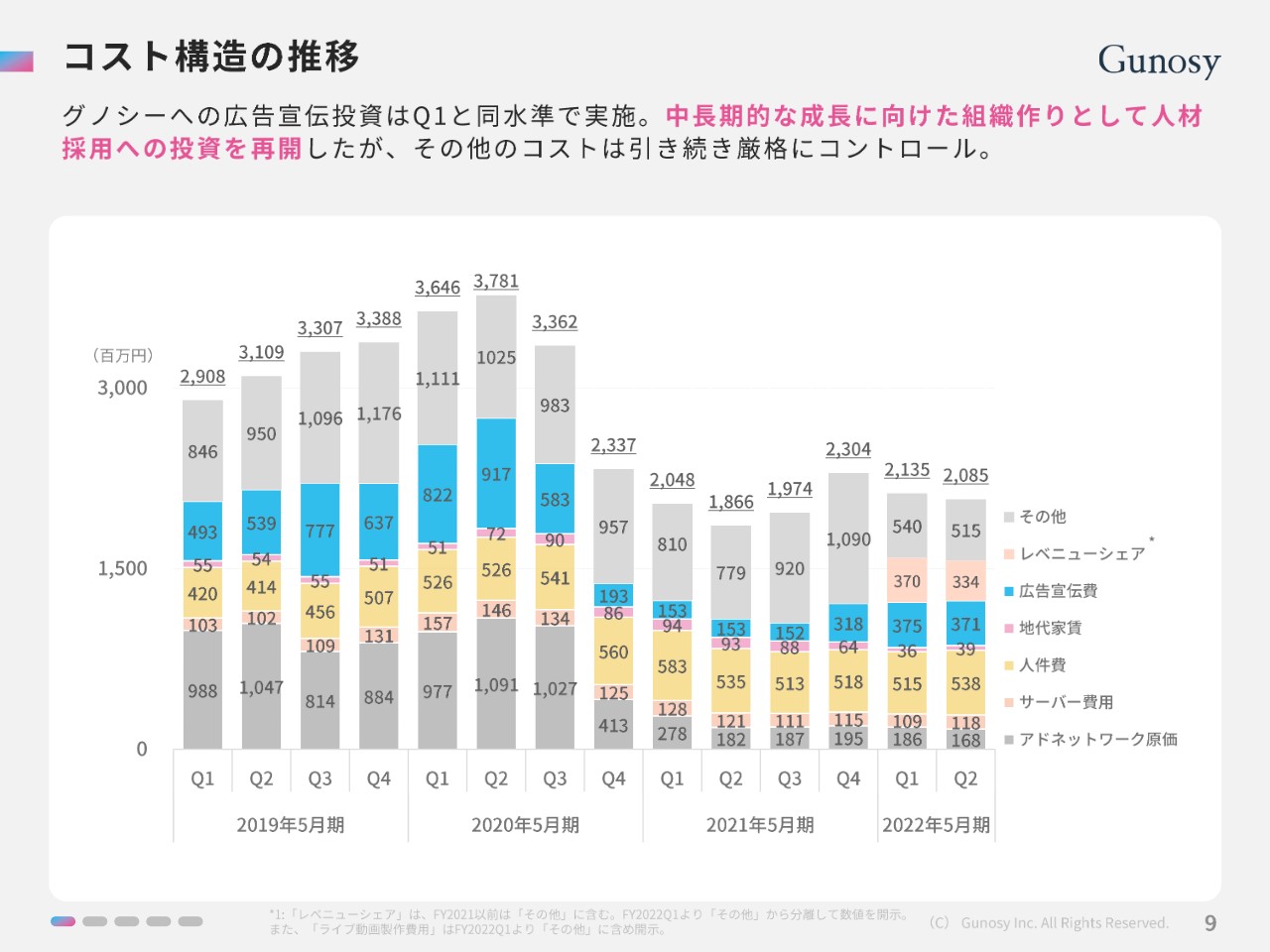

コスト構造の推移

コスト構造の推移については、これまでと大きな変化は特段ありません。強いて挙げると、中長期の成長に向けた組織づくりとして人材採用をかなり強めており、非常によい人材の獲得が進んでいます。その結果、人件費がQonQでは5億1,500万円から5億3,800万円と若干増加していますが、中長期の人材獲得のためのコストと認識しているため、問題ないと考えています。

その他のコストについては、引き続き厳格にコントロールしている状態です。

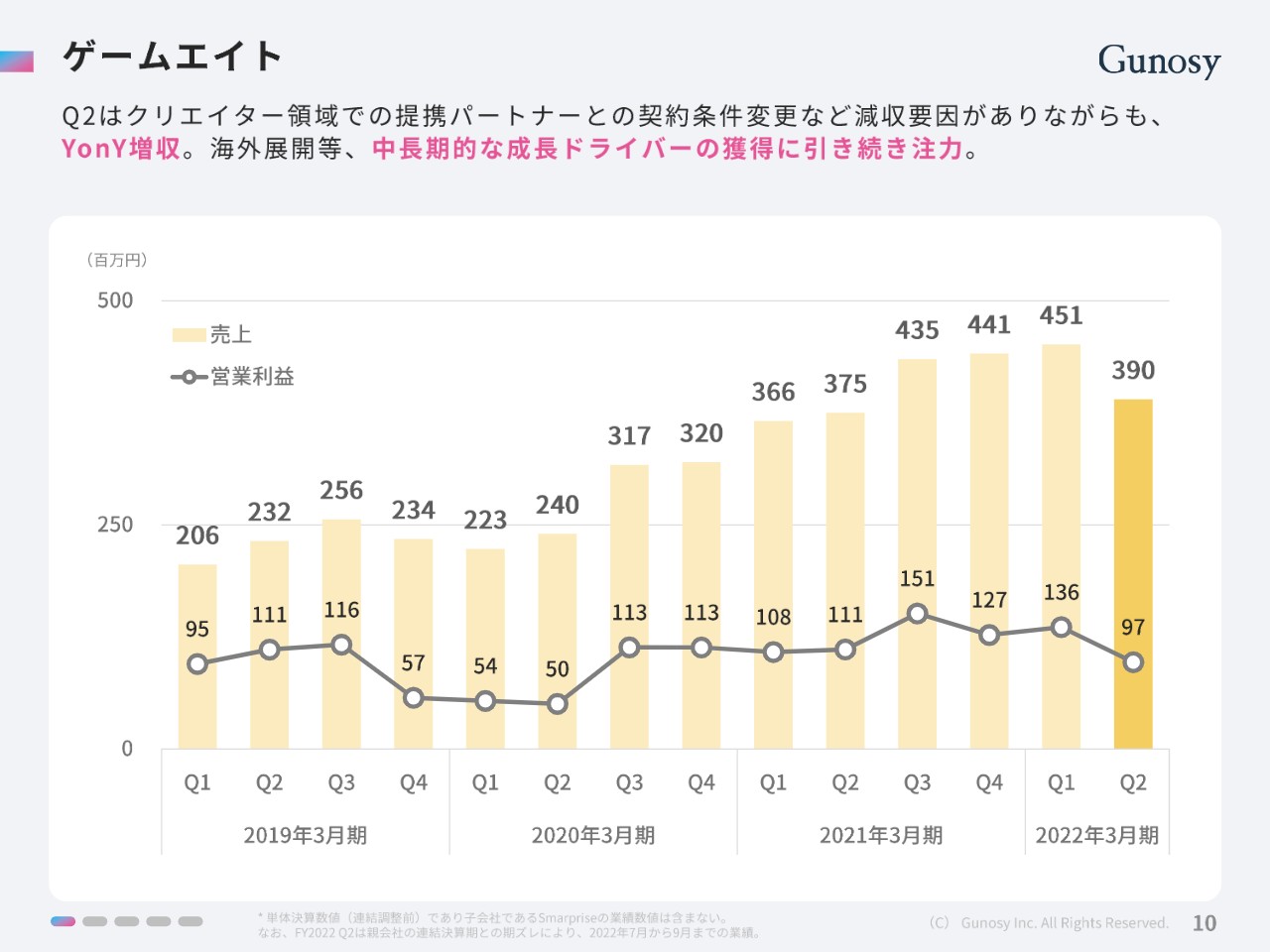

ゲームエイト

「ゲームエイト」についてです。第2四半期は、クリエイター領域で提携パートナーとの契約条件の変更などがあったため減収となっていますが、YonYではしっかりと増収しています。海外展開など、中長期の成長ドライバーが成果として見え始めていると考えています。

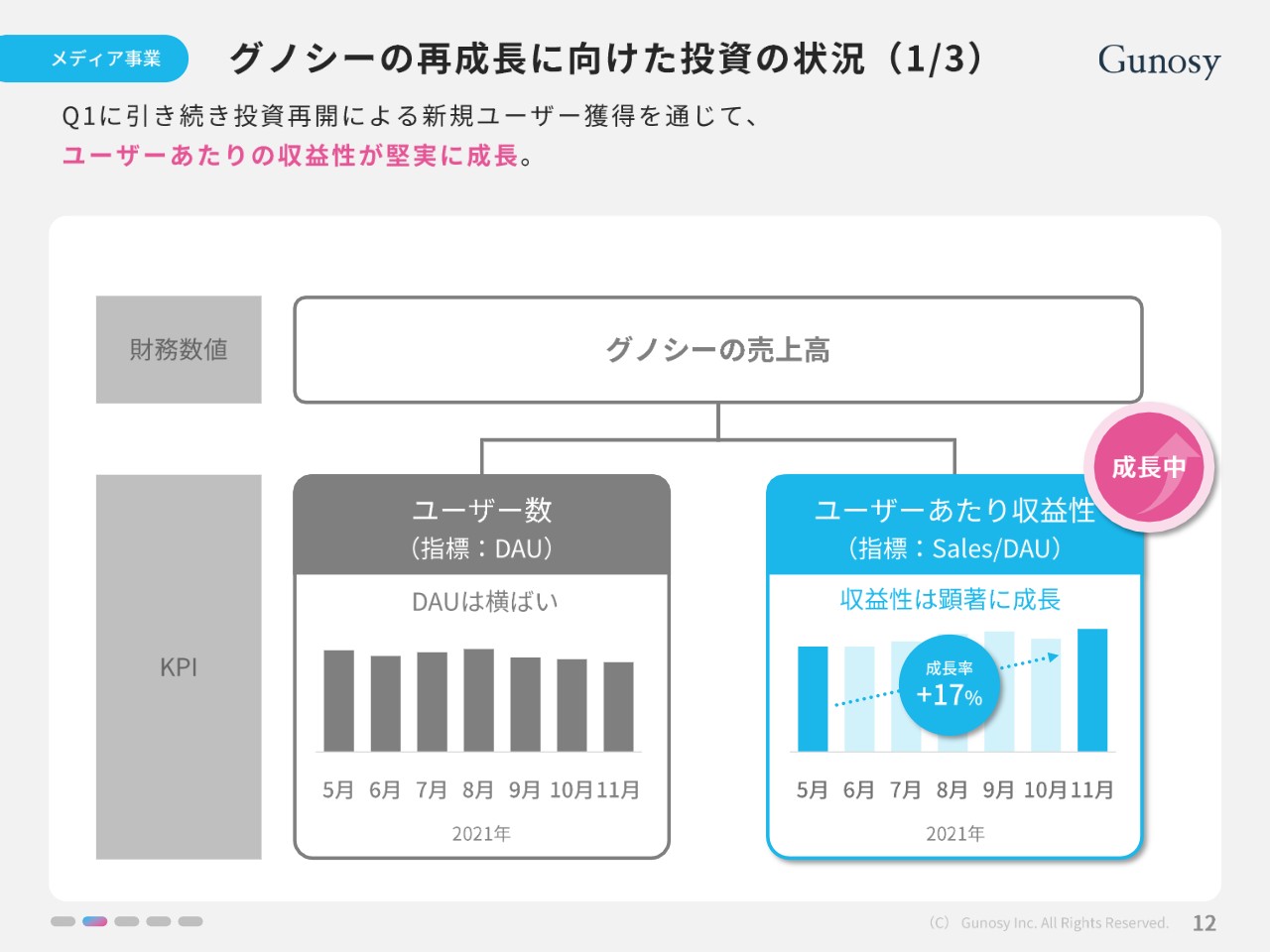

グノシーの再成長に向けた投資の状況(1/3)

各事業の概況です。以前も何度かお示ししていますが、スライドの図のとおり、ユーザーあたりの収益性はしっかりと成長しています。ユーザー獲得の手法を変えている部分があり、収益性の高いユーザーが十分に獲得できている状態となっています。

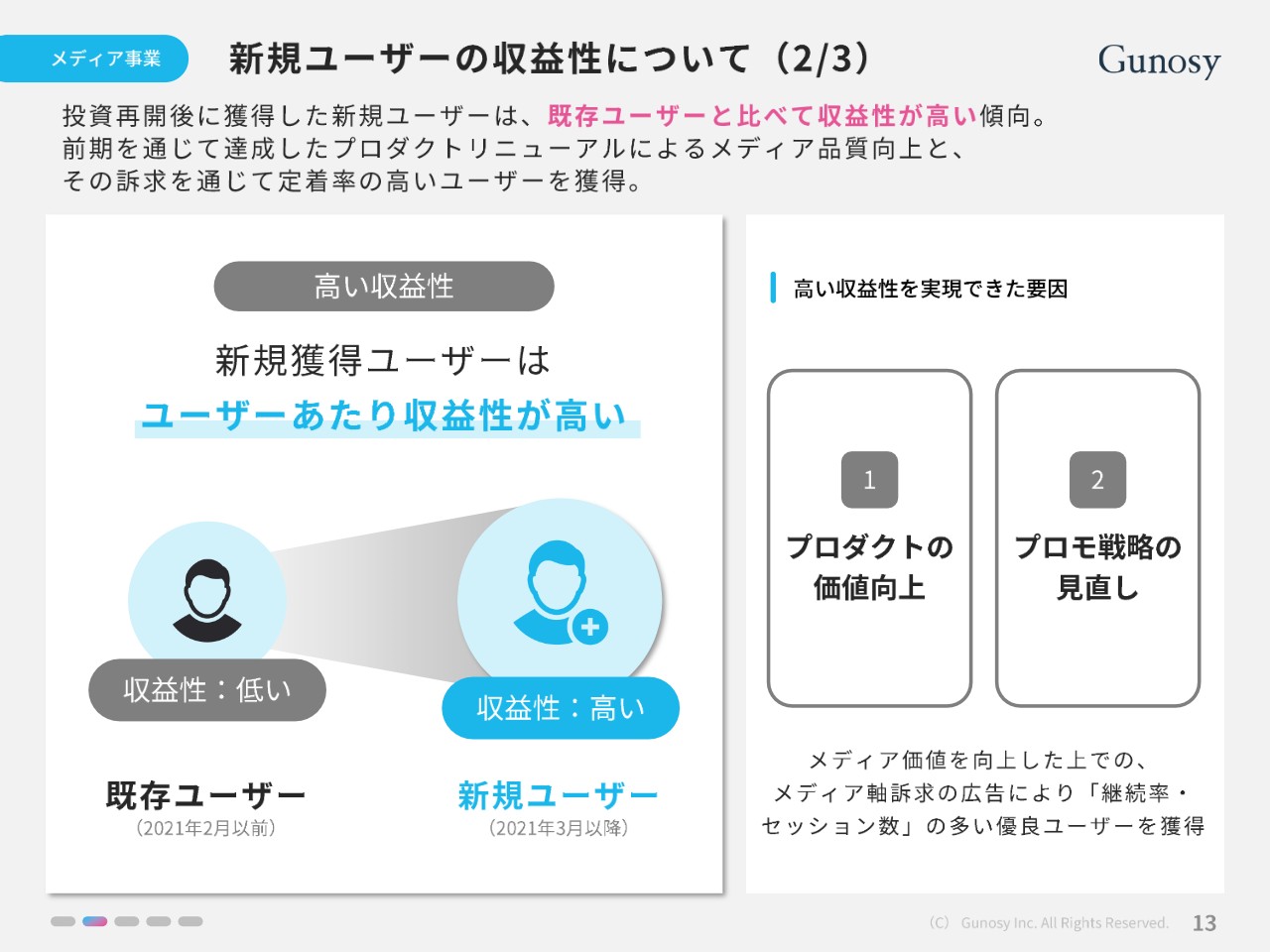

新規ユーザーの収益性について(2/3)

スライドのとおり、既存ユーザーと新規ユーザーの収益性を比べると、2021年3月以降に獲得しているユーザーについては、収益性の高いユーザーを獲得できています。

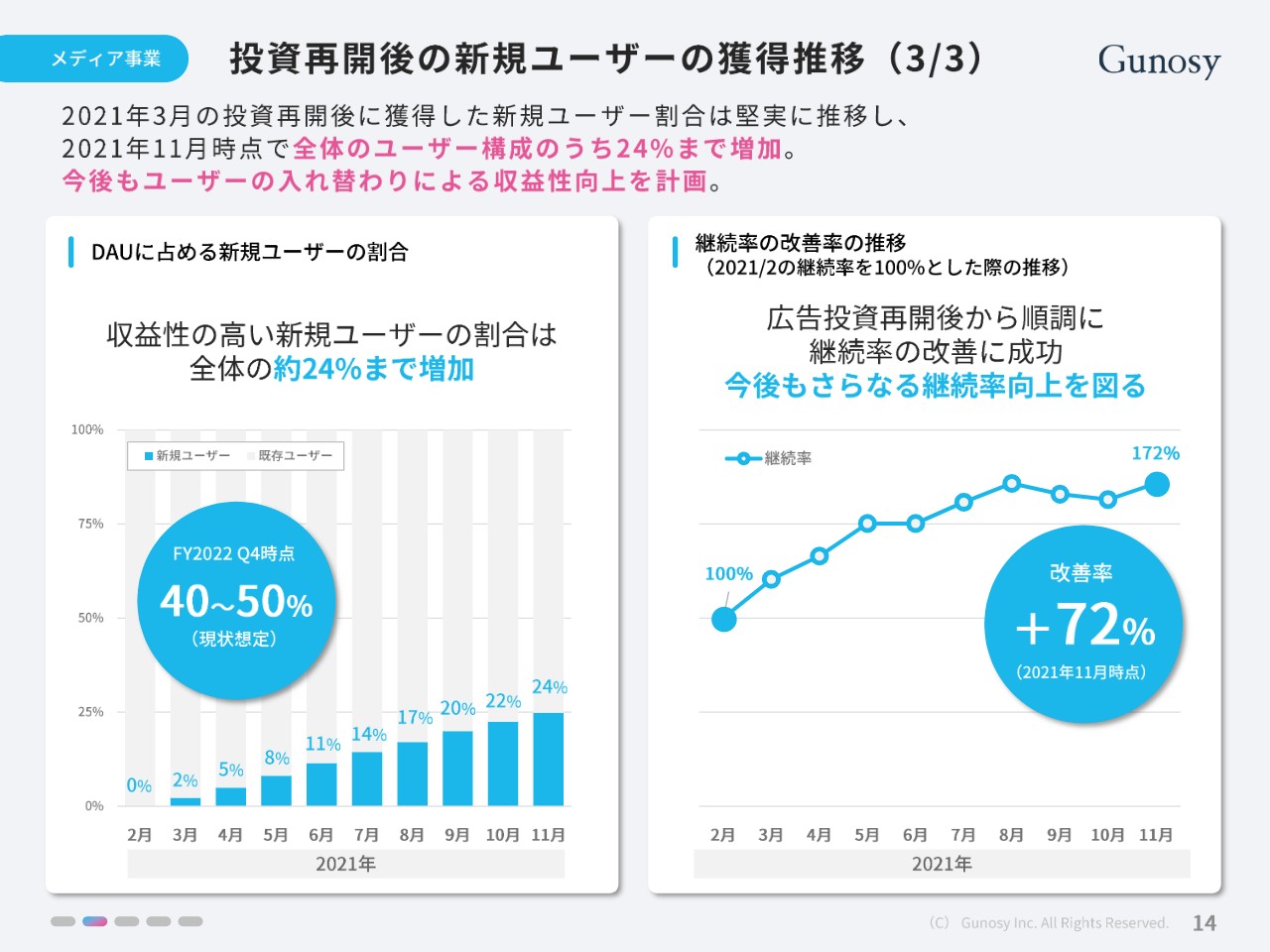

投資再開後の新規ユーザーの獲得推移(3/3)

スライド左側のグラフでは、2021年3月以降に獲得した当社の中で収益性が高いユーザーのDAUに占める割合を示しています。

現在の月次の広告宣伝費のかけ方で2パーセントから3パーセントくらいユーザーが入れ替わって推移しています。

また、成果として大きかったと考えているのが、継続率の改善です。スライド右側のグラフに、2月から11月の推移を記載していますが、継続率が70パーセント程度改善されています。ユーザーの獲得方法を変えている部分もありますが、プロダクト改善の成果もしっかりと出てきたと認識しています。

auサービスTodayの進捗

「auサービスToday」についてです。ものすごく大きな変化はないものの、アプリの改善やカルーセル広告の搭載などを行いました。「グノシー」で成功している広告フォーマットなどの搭載によって、ユーザーあたりの収益性(Sales/DAU)がしっかりと改善しています。今後もしばらく改善傾向は続くと考えています。

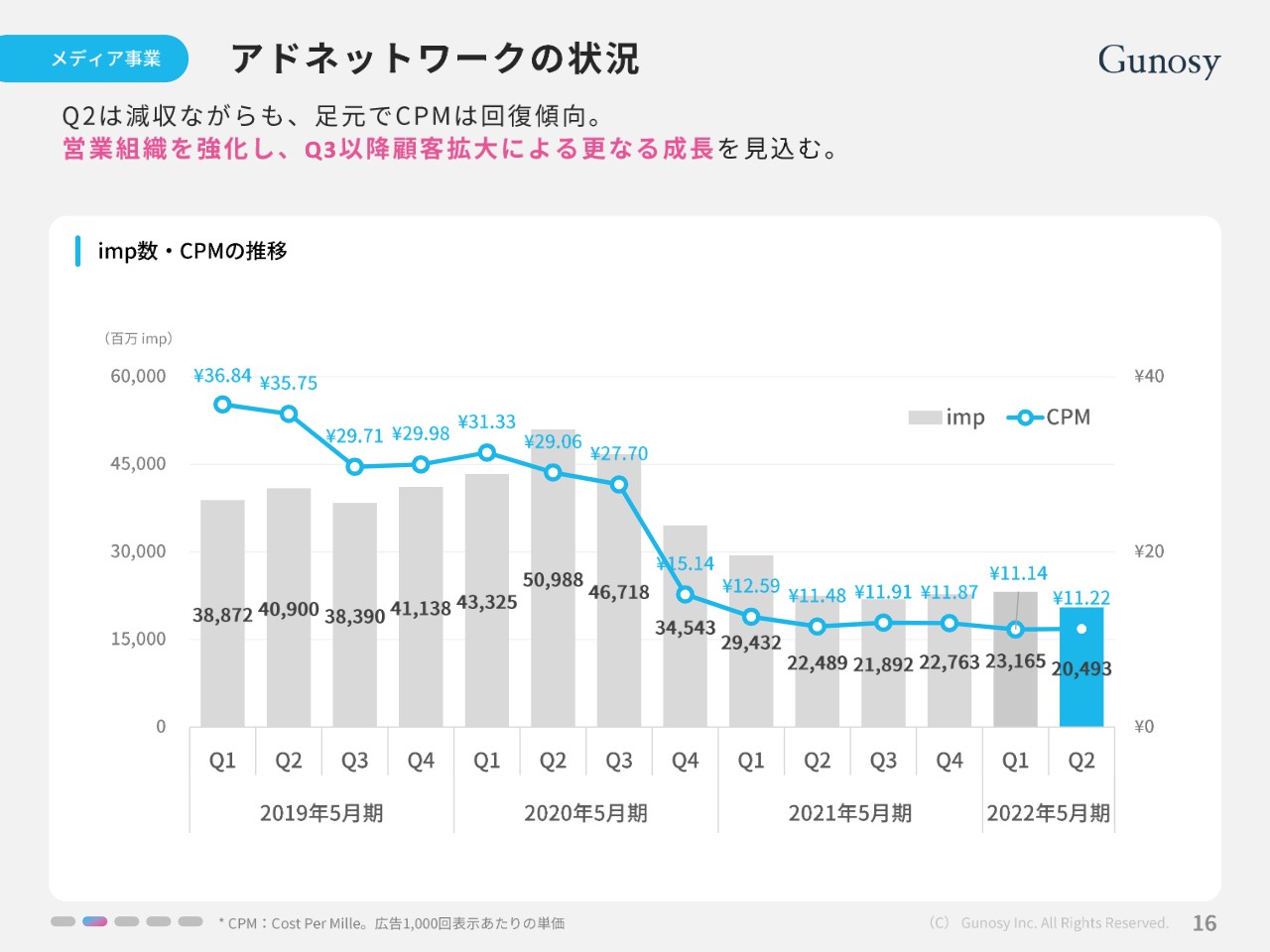

アドネットワークの状況

アドネットワークの状況です。第2四半期は減収となっていますが、足元では人材採用の効果などもあり、CPMは回復傾向となっています。第3四半期以降はおそらく、収益面でも十分に回復傾向へと進むと見ており、特段大きな問題はなく、今後しっかりと成長していくのではないかと考えています。

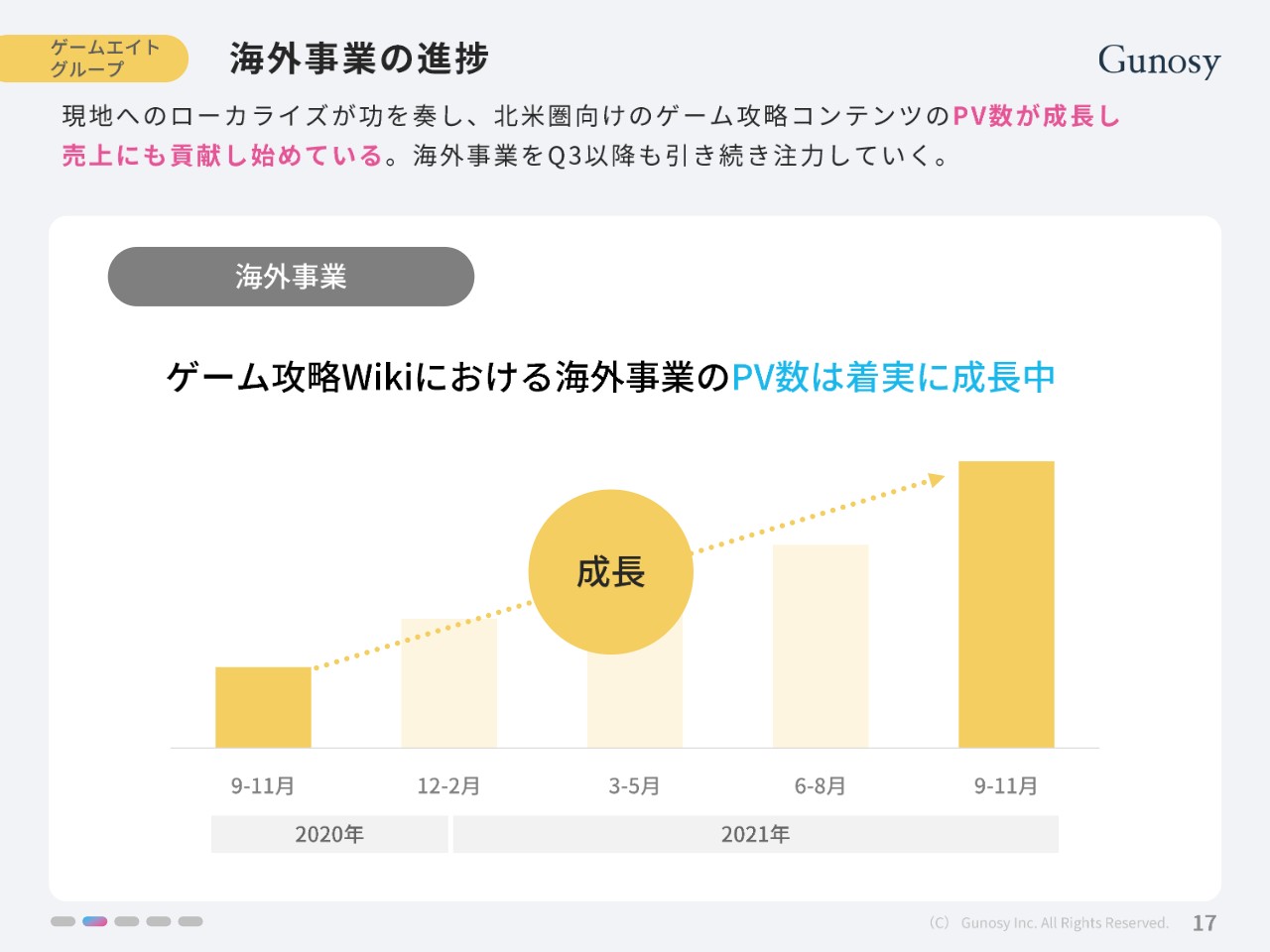

ゲームエイトグループ 海外事業の進捗

ゲームエイトグループのトピックスです。先ほども簡単に触れましたが、国内では減収となっているものの、スライドのとおり、それ以上に海外事業の進捗が非常によく、成果が出始めています。

北米向け、英語圏向けのゲーム攻略コンテンツを提供していますが、攻略コンテンツのページビュー数が大きく成長し始めており、売上にもしっかりと貢献し始めているといった推移が見えます。基本は、国内事業は国内事業でしっかり取り組んでいきますが、第3四半期以降は引き続き海外事業により注力して、今後ゲームエイト社の中の成長事業と位置付け、展開を進めていくかたちを考えています。

投資事業

投資事業についてです。sliceが非常に大きく注目いただいていますが、それ以外の投資先にも累計で40億円程度の出資を継続しており、かなり堅調な成長を見せています。

後ほど詳しく説明しますが、中でもsliceは大きな評価額を受けており、当社の中で初めてのユニコーン企業となっています。

YOU IN

新規事業の位置付けとして、ムードペアリングティーの「YOU IN」というD2Cの事業を行っています。月次の売上高の規模はまだ小さいですが、しっかりと成長してきています。個人向けのギフトとして使われるほか、法人向けのお客さまからご好評をいただき、そのような背景を受けて成長傾向となっています。

また、オフラインのタッチポイントとして、当社の本社がある渋谷のスクランブルスクエアにてPOP UPストアも行っておりました。実績のご説明については以上です。

投資サマリー

木村新司氏(以下、木村):代表取締役会長の木村です。よろしくお願いいたします。投資先のsliceおよび中期経営計画についてご説明します。

投資のサマリーについてです。インドの投資先sliceに関してはスライドのとおり、現時点で極めて好調な成果を残しています。戦略投資として、Gunosyグループの非連続的な成長を牽引することを期待していましたが、企業価値として約1,000億円を超えてきました。我々は持分比率として、17パーセント以上を保持しています。

これまでの投資、すなわち既存の投資額は20億円以上です。追加投資をすでに決議しており、アナウンスもしましたが、10ミリオンUSドルを最大予定額として調整しています。予定では合計で30億円超を投資するかたちとなっています。

投資の目的は戦略投資であり、グループの成長の柱としての貢献を期待しています。また、外部の株主としては最大となっており、今後は取締役等の派遣を行い、経営への関与を予定しています。

直近の調達/追加出資の決定に関して

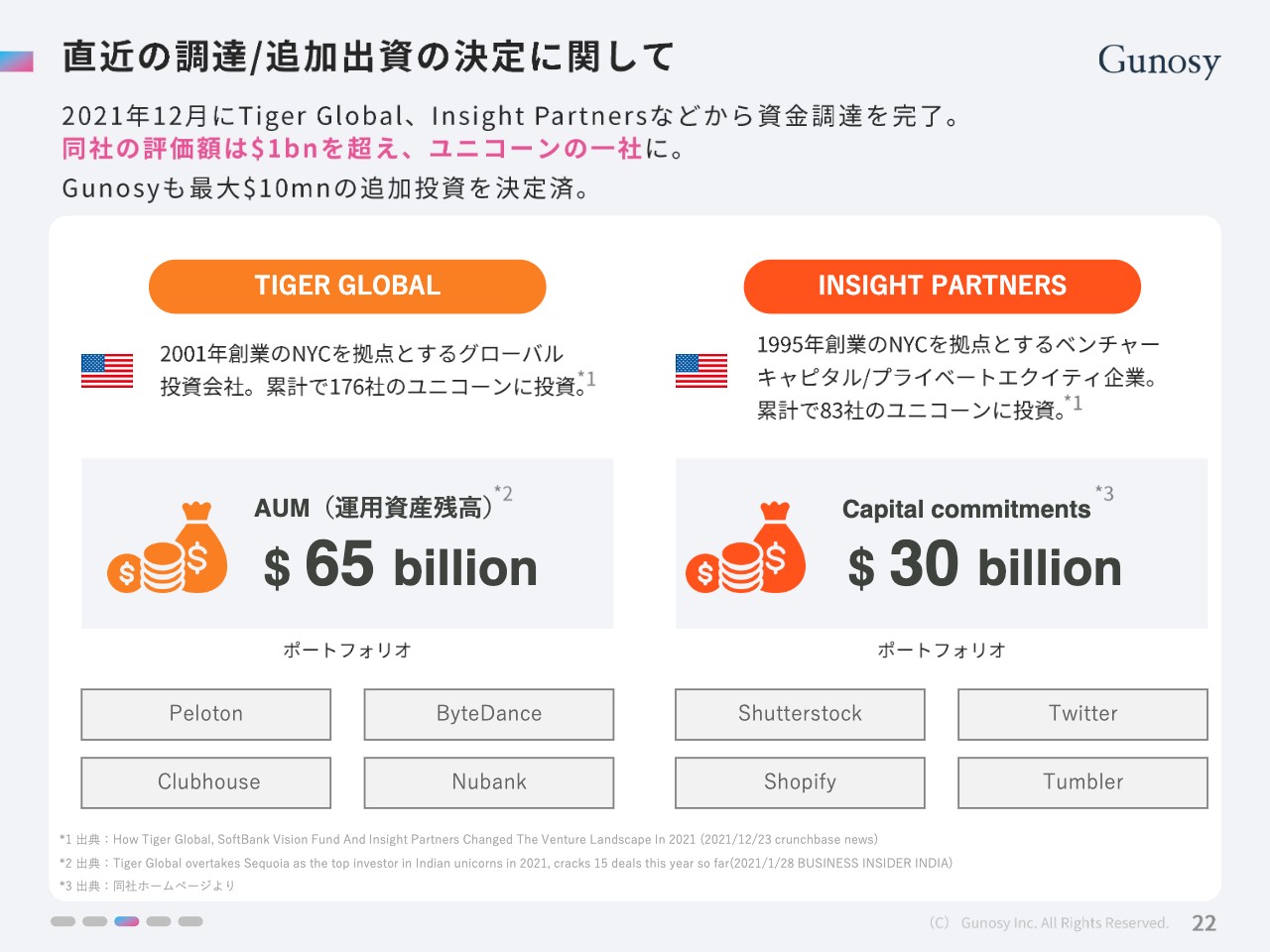

直近の調達に関して、少し詳しくご説明します。2021年12月にTiger Global、Insight Partnersという世界でも有名なベンチャーキャピタルから投資を受けました。同社の評価額は、USドルで1ビリオンを超えており、ユニコーンと呼ばれる企業の1社になりました。Gunosyも最大10ミリオンUSドルの追加投資を決定済みです。

スライドに、Tiger Global、Insight Partnersについての簡単な説明を記載しています。非常に大きなベンチャーキャピタルで、運営資産(AUM)の残高はTiger Globalが65ビリオン(USドル)、Insight Partnersが30ビリオン(USドル)で、非常に大きな運用資産を持つ会社から投資を受けています。これまでも複数の有名なユニコーン企業に投資している2社のため、sliceもそのようなベンチャーキャピタルから評価を受けたことを非常にうれしく思っています。

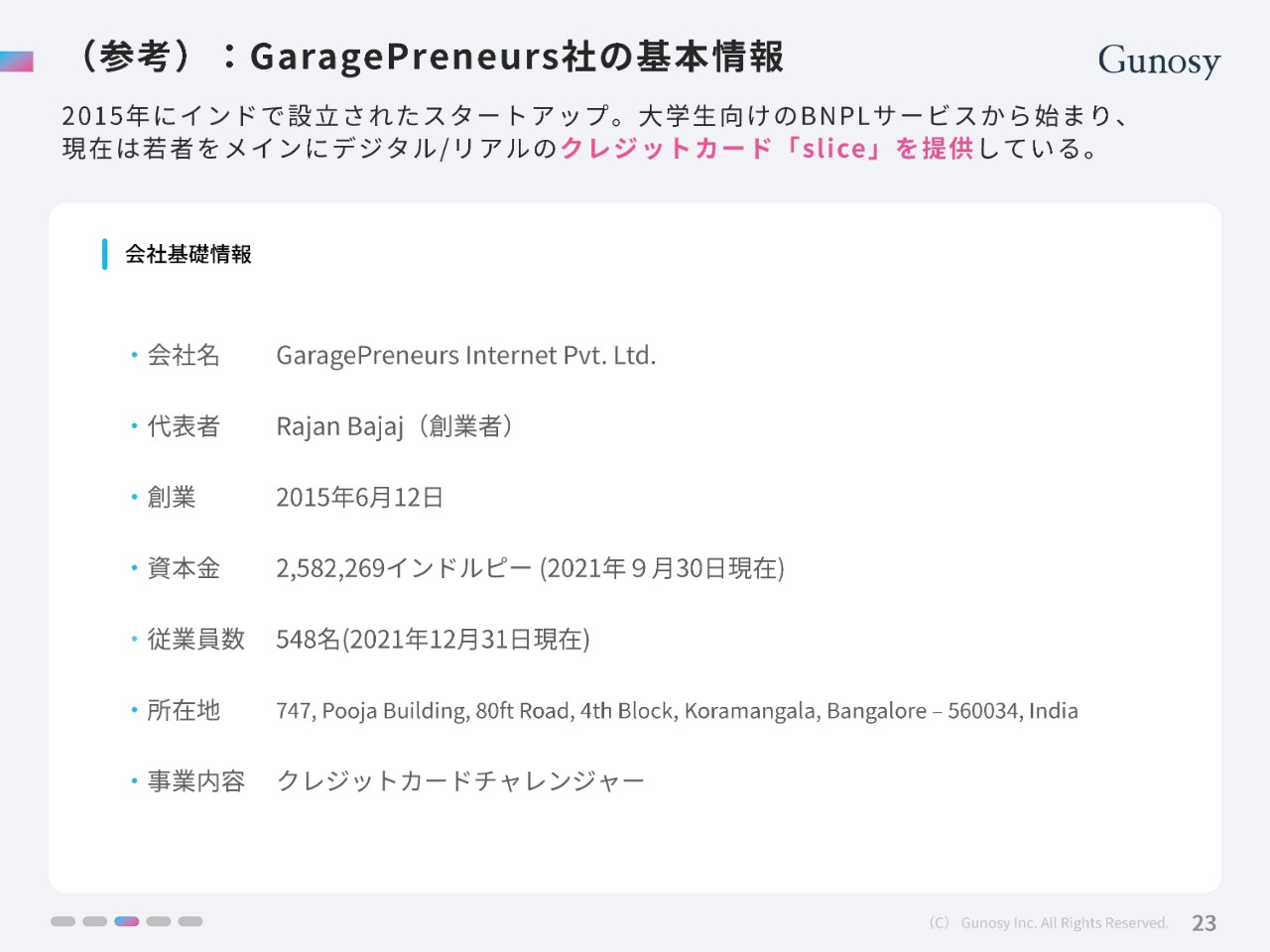

(参考):GaragePreneurs社の基本情報

sliceの簡単な基本情報です。2015年に設立されて、現在の従業員は548名となっています。

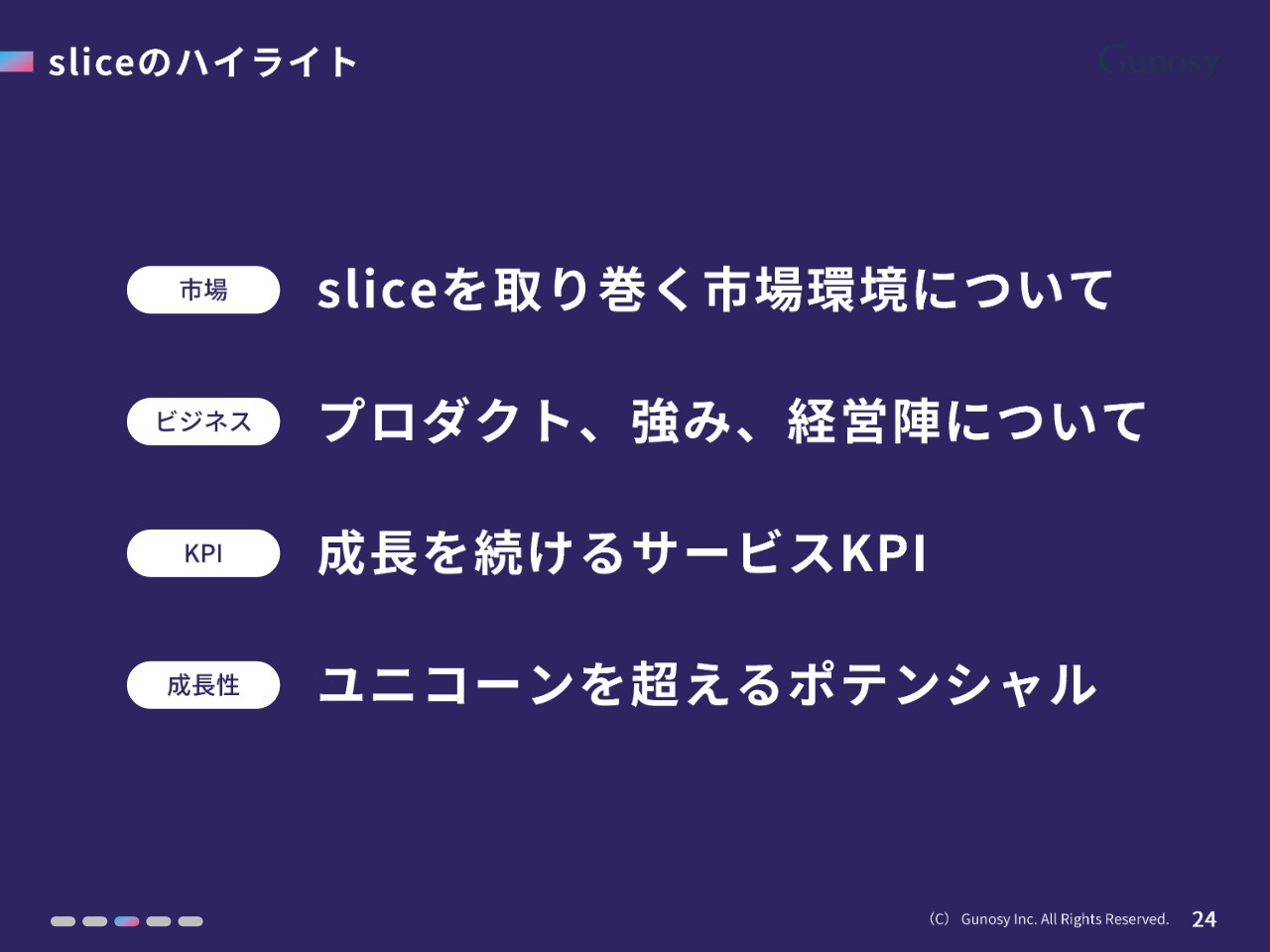

「slice」のハイライト

木村:sliceのハイライトですが、「市場」「ビジネス」「KPI」「成長性」の観点でご説明したいと思います。

sliceを取り巻く市場環境について、「プロダクト」「強み」「経営陣」「成長を続けるサービスKPI」というように、開示できるものは限られていますが、今回はKPIについても一部説明します。また、「ユニコーンを超えるポテンシャル」も持っていると思いますので、そちらについても説明できればと思っています。

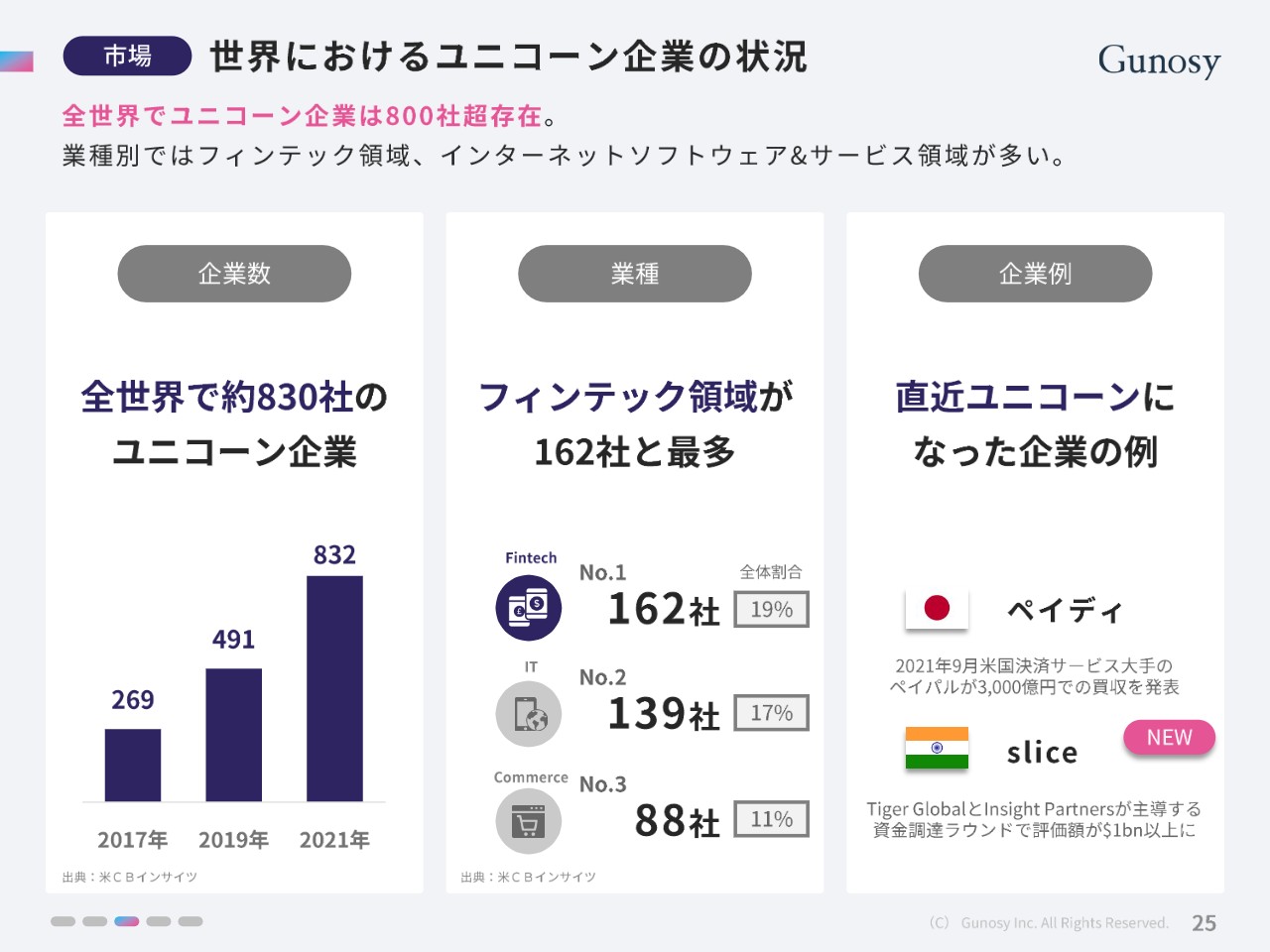

世界におけるユニコーン企業の状況

最初に市場です。世界におけるユニコーン企業の状況として、全世界にユニコーン企業は約830社あります。sliceがまさに取り組んでいる業種ですが、フィンテック領域が一番多くて全体の19パーセントほどを占める割合になっています。企業例としては日本でも話題になりましたが、PayPalによって3,000億円ほどで買収されたペイディです。sliceもユニコーンになった企業例としてスライドに記載しています。

フィンテック領域の上場事例

先ほどお伝えしたとおり、フィンテック領域はユニコーン企業群の中でも非常に多くなっており、単にユニコーンとして留まるだけではなく、上場時にさらに巨大な時価総額を実現するフィンテック企業も存在しています。スライドではその事例として、NubankとAffirmの2社を挙げていますが、それぞれ昨年、時価総額としてNubankは約5.7兆円、Affirmは約2.5兆円でニューヨーク証券取引所とNASDAQにそれぞれ上場しています。

非常に有名な投資家陣から投資を受けており、NubankはNEOBANKといわれるクレジットカードの提供をしていて、これはsliceに似ている部分も非常にあると思っていますが、それだけに留まらずNubankは銀行機能も提供されています。

AffirmはBNPL(Buy Now Pay Later)というクレジットを提供するサービスとして、クレジットカードという媒体を通さずにクレジットを提供する会社として運営されています。

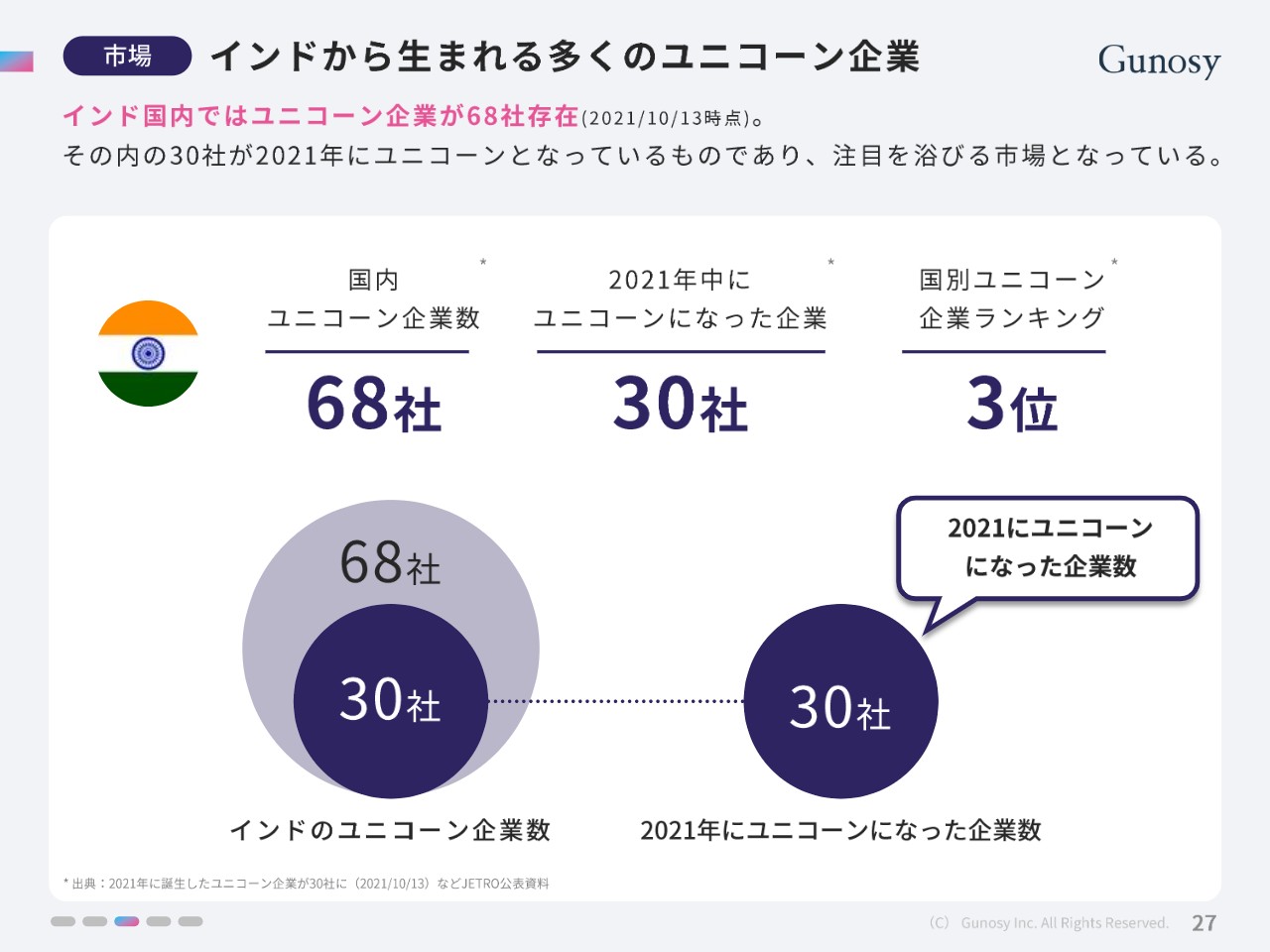

インドから生まれる多くのユニコーン企業

インド市場についてです。インド国内では現在ユニコーン企業が68社ほど存在しており、その中の30社は2021年にユニコーンになっています。国別のユニコーン企業ランキングでは日本は少ないと言われていますが、インドはユニコーンが非常に増えてきており、アメリカや中国に次ぐ3位のユニコーン数を誇るスタートアップ市場になっています。

「slice」が参入する市場

sliceが参入する市場であるインドでは、どのようなクレジットカード状況になっているかというと、インドの総人口は約13.8億人で、そのうちの約4.9パーセント相当の人しかクレジットカードが発行されていません。つまり、ほとんどの人がクレジットカードを保有できていないため、魅力的な成長機会が存在していると思っています。

特に若者にはクレジットスコアがなく、審査に通りにくかったり、クレジットカードを登録・発行するプロセスが非常に煩雑です。そのため、sliceはこれまでのオールド企業から発行されているプロセスとはまた違うような、非常に簡易なかたちでクレジットカードを発行しています。

手軽な後払い体験を提供

先ほどお伝えしたとおり、sliceはクレジットスコアが低く伝統的なクレジットカードを保有できない層をターゲットとしており、また、手軽な後払いの体験を提供しています。

日本に住んでいるとクレジットカードが普通であり、誰でもクレジットを受け取ることができるというのが一般的な考えですが、海外では、基本的に持つのはクレジットカードではなくてデビットカードです。それにクレジットカードを持つということは特に若者においてはあまり普及していないというのが現状だと思います。もちろん普及はしていますが、日本とは状況がぜんぜん違います。

その中でsliceはこれから成長していく若者にクレジットを提供しているという、アルゴリズムおよびサービスを提供しているわけです。インドがこれから成長していく中で、現金だけではなく、成長していく若者にちゃんとクレジットを与えていくという、社会において非常に重要な役割を提供していると考えます。

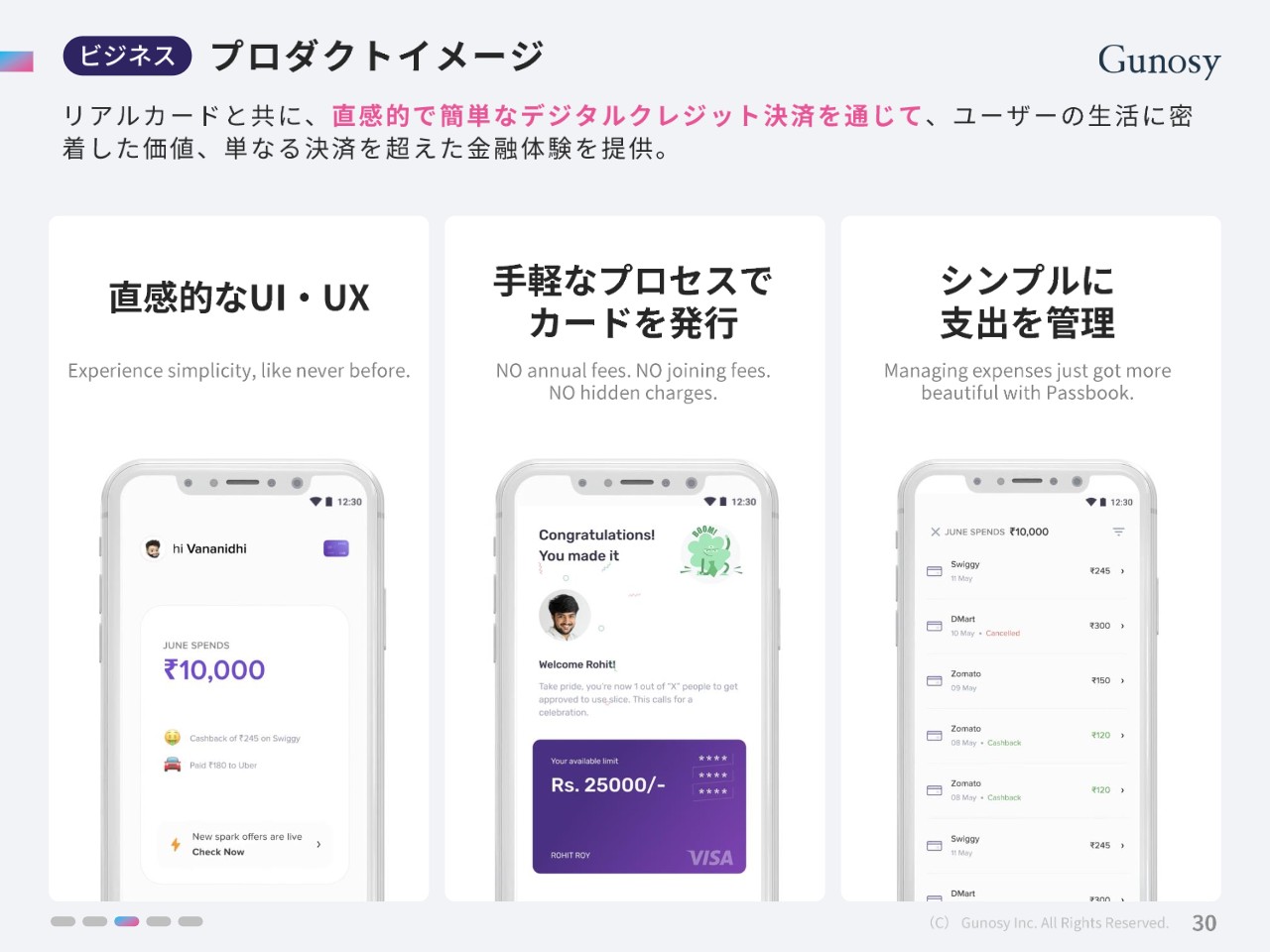

プロダクトイメージ

プロダクトイメージです。もしかしたら日本からは見れていないかもしれませんが、sliceの強みはスライドにあるとおりUI・UXにあります。リアルカードと共に、直感的で簡単なデジタル決済を通じて、ユーザーの生活に密着した価値、そして単なる決済を超えた金融体験を提供しています。

どういうことかお伝えすると、クレジットカードを提供していく中でクレジットスコアというものを計算しないといけません。アプリ内のデータでクレジットスコアを計算するため、日常的にアプリを使ってもらう必要があります。そのため、直感的なUI・UXを提供することで、日常使いのクレジットカードになってもらうことが一番重要です。このように、sliceの強みであるUI・UXを活かして、簡単にカードを発行してシンプルに支出を管理できるサービスであることが重要と考え、そのようなものを提供できていると思います。

「slice」の強み

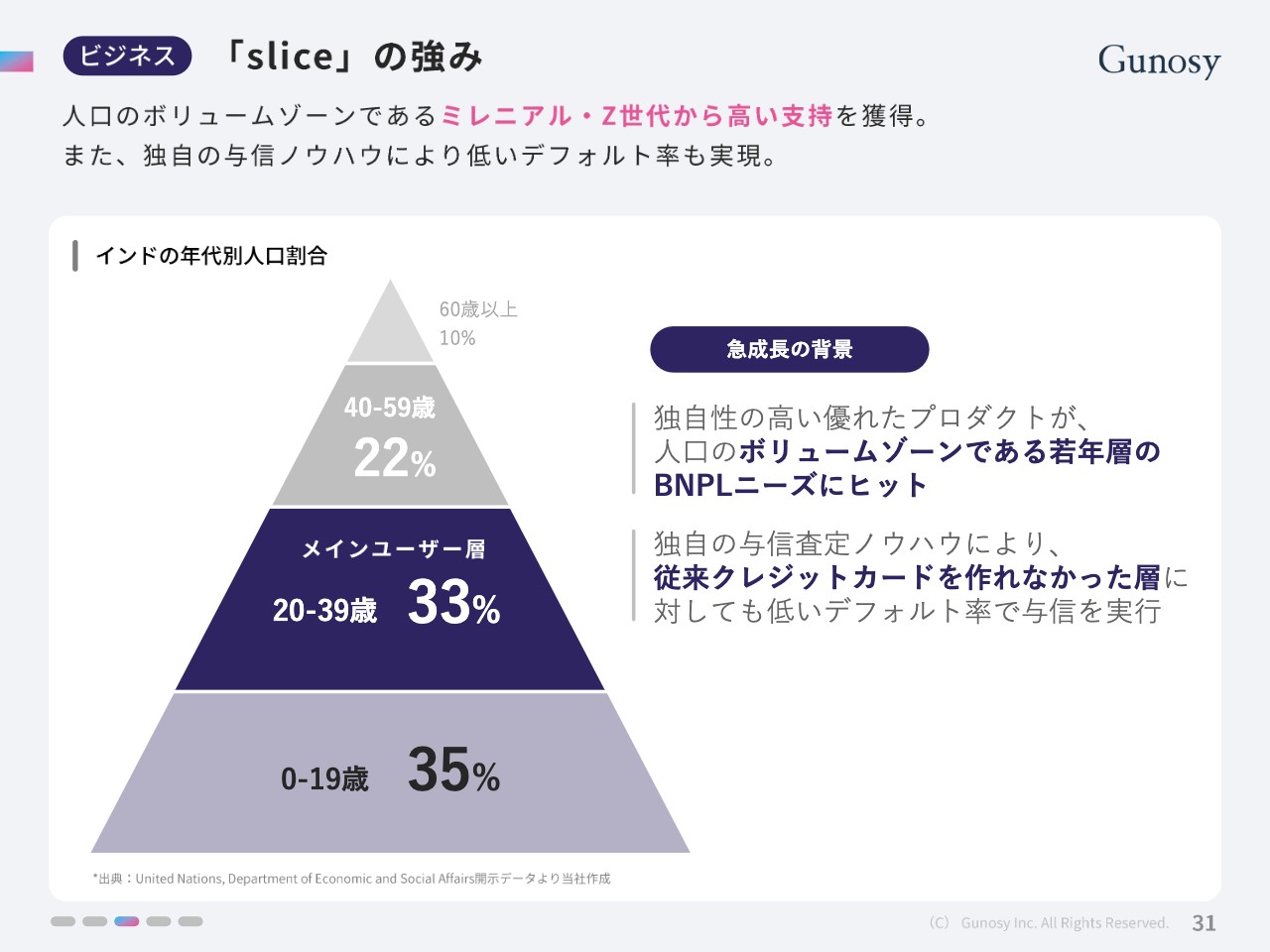

こちらもsliceの強みですが、人口のボリュームゾーンであるミレニアル・Z世代から高い支持を獲得しています。スライドにある三角形の人口ピラミッドを見ていただけると、日本とまったく違うかたちになっています。三角形の下のほうに人口のボリュームゾーンがあり、メインユーザーである20歳から39歳の部分が33パーセントです。

これからメインユーザーになってくる人口は35パーセントです。13億人いる中の68パーセントくらいが今後マーケットに上がってくるため、非常に大きな市場の機会があると思っています。

急成長の背景として、独自の優れたプロダクトが、人口のボリュームゾーンである若者層のBNPLニーズにヒットしたことがあげられます。また、独自の与信査定ノウハウを持ち、従来クレジットカードを作れなかった層にも、低いデフォルト率で与信を実行できることがsliceの強みです。我々はその結果を見てきていますが、非常に信頼できると思い、投資した次第です。

経営陣のご紹介

次に経営陣のご紹介ですが、ターゲット層が若いため経営陣も若い世代となっています。特にCEOかつFounderのRajanはもともとFlipkartプロダクトマネージャーを行っていました。FlipkartはインドでいうAmazonのようなEコマースのマーケットプレイスで、そこでの経験を活かしていると聞いています。

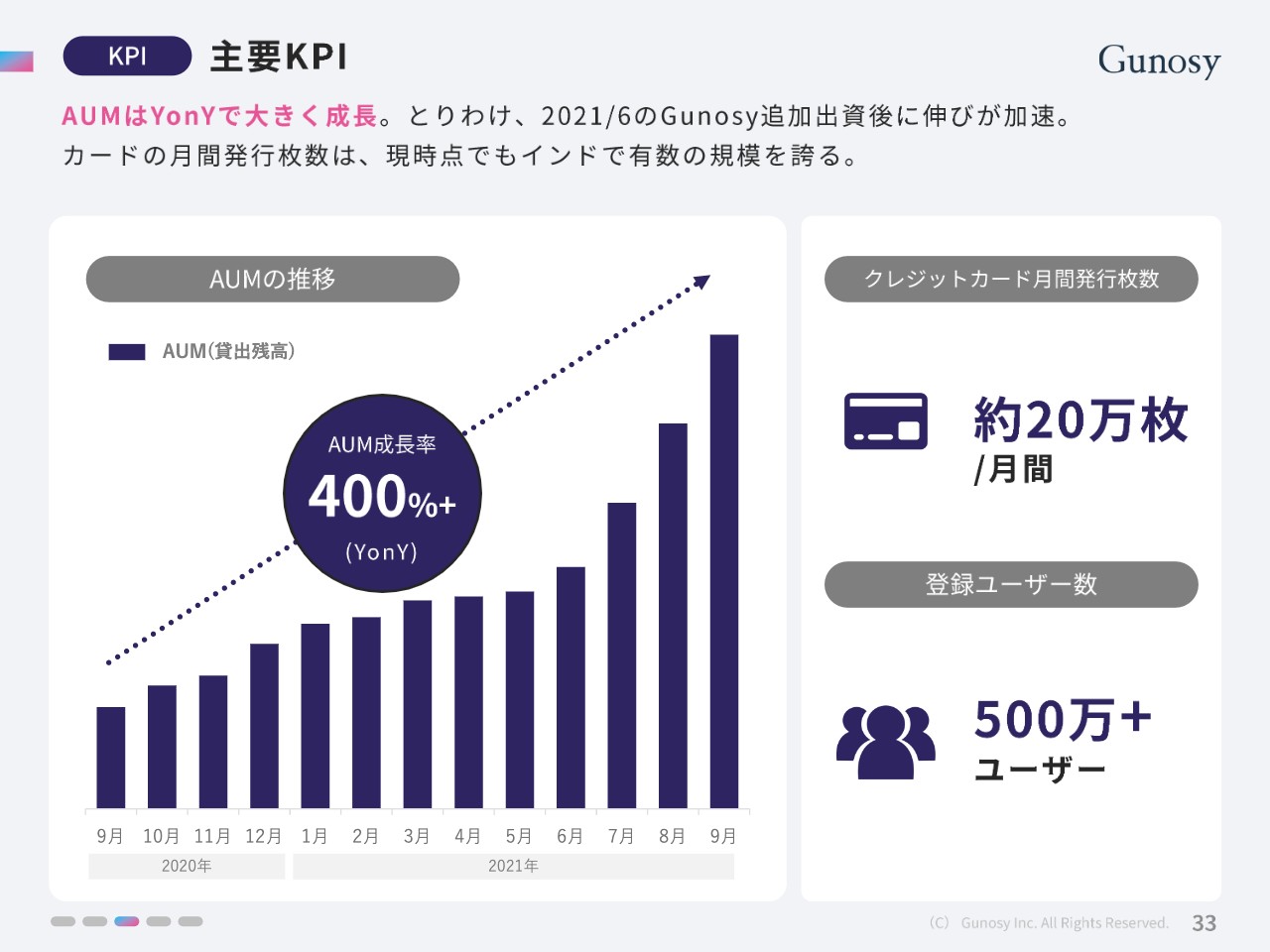

主要KPI

主要KPIのご説明です。スライドに記載しているAUM(貸出残高)は、クレジットカードのもので、左側のグラフでおわかりのとおり、とりわけ2021年6月にGunosyが追加出資を行った後、非常に伸びが加速しています。その手前部分は、新型コロナウイルスの影響でインド社会が少し混乱していた時で、その混乱している時期に我々は自信を持って投資しました。

その結果、混乱が終わったところから、グッと伸びたグラフになっています。カードの発行枚数は現時点でインドでも有数の規模になっており、月間20万枚くらいの発行枚数になっていますし、登録ユーザーも500万人を超えてきたところです。

今後の成長性

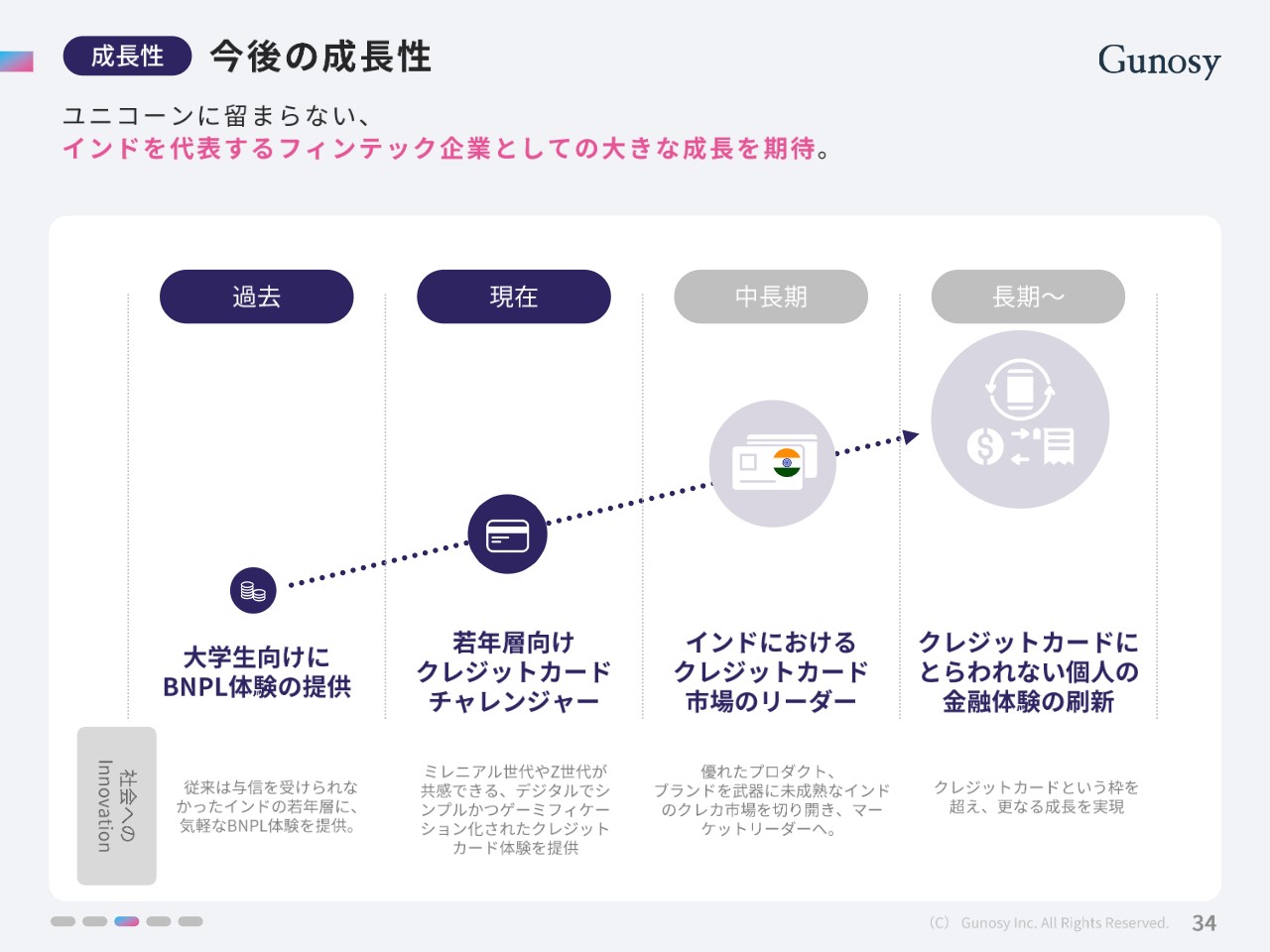

先ほどフィンテック企業の中でユニコーンになったところでもデカコーンが生まれてきているというようなお話をしましたが、sliceは今後ユニコーンに留まらないインドを代表するフィンテック企業として、大きな成長を期待しています。

もともとsliceは大学生向けにBNPL体験を提供していました。現在の状況になるまでに6年かかっているため、それまでに蓄積した与信システムが強みとなっています。その後、クレジットカードという媒体を通して、与信を提供していくところにビジネスを移し、大学生向けから若年層向けまで拡大し、現在はクレジットカードチャレンジャーとしてビジネスを展開しています。

中長期ではこのビジネスを広げていき、インドにおけるクレジットカード市場のリーダーとして拡大していくと思っています。長期ではクレジットカードにとらわれない個人の金融体験を一新させるような企業に成長していくだろうと期待しています。

中期経営計画 数値開示について

中期経営計画についてご説明します。まず、数値の開示についてです。

2021年7月に中期経営計画を発表しましたが、そのときは定性的な戦略を中心に公表しました。まだ予断を許さない状況ですが、新型コロナウイルスに関連する市場環境の変化が一定の収束を見せていることも踏まえ、現時点で推定可能な範囲において数字情報を開示できればと思います。

また、sliceが連結業績に与える影響は現在精査中のため、今回の開示の内容には含まれていません。その点ご了承をお願いします。

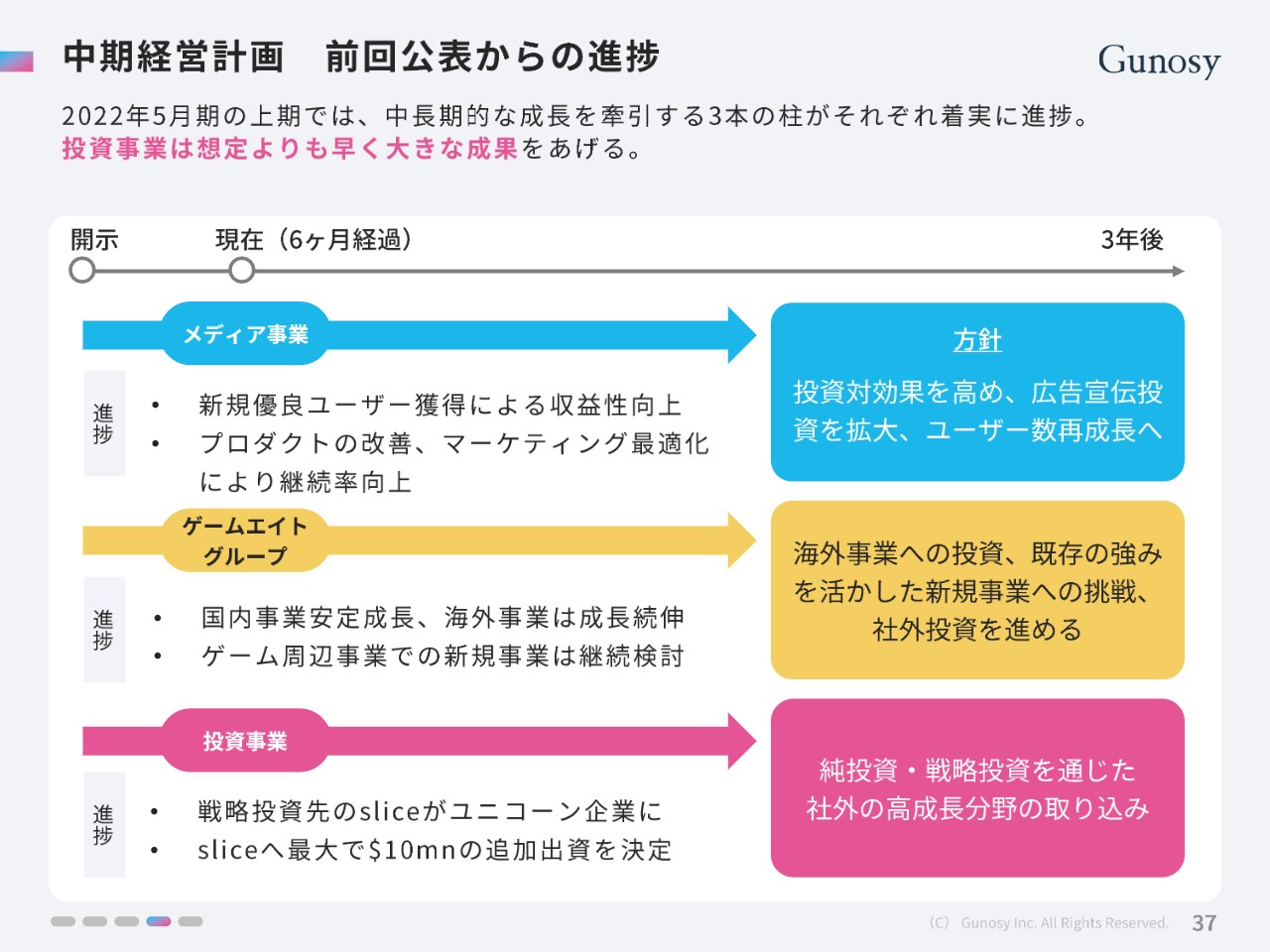

中期経営計画 前回公表からの進捗

スライドに記載のとおり、中期経営計画の前回公表からの進捗を発表します。2022年5月期の上期では、中期的な成長を牽引する3本の柱がそれぞれ着実に進捗しています。特に投資事業は想定よりも早く大きな成果を上げたと考えています。「メディア事業」「ゲームエイトグループ」「投資事業」のそれぞれの事業について、どのような進捗があったかについてご説明します。

メディア事業に関しては、先ほど竹谷から説明したとおり、新規のユーザーにより収益性が向上してきています。プロダクトの改善、マーケティングの最適化によって継続率が上がっています。今後の方針は、投資対効果を高めて広告宣伝費の投資を拡大し、ユーザー数を再成長のステージへ持っていこうと考えています。

ゲームエイトグループに関しては、国内事業は安定的に成長しており、海外事業も成長しています。ゲーム周辺領域で新規事業は継続して検討している状況で、今後の方針としては、海外事業への投資、既存の強みを活かした新規事業への挑戦を進めていこうと考えています。

投資事業に関しては、すでにsliceがユニコーン企業になり、最大10ミリオンUSドルの追加投資を決定していることが上期の進捗になります。今後も純投資・戦略投資を通じて社外の高成長分野を取り込む事業として進めていきたいと思っています。

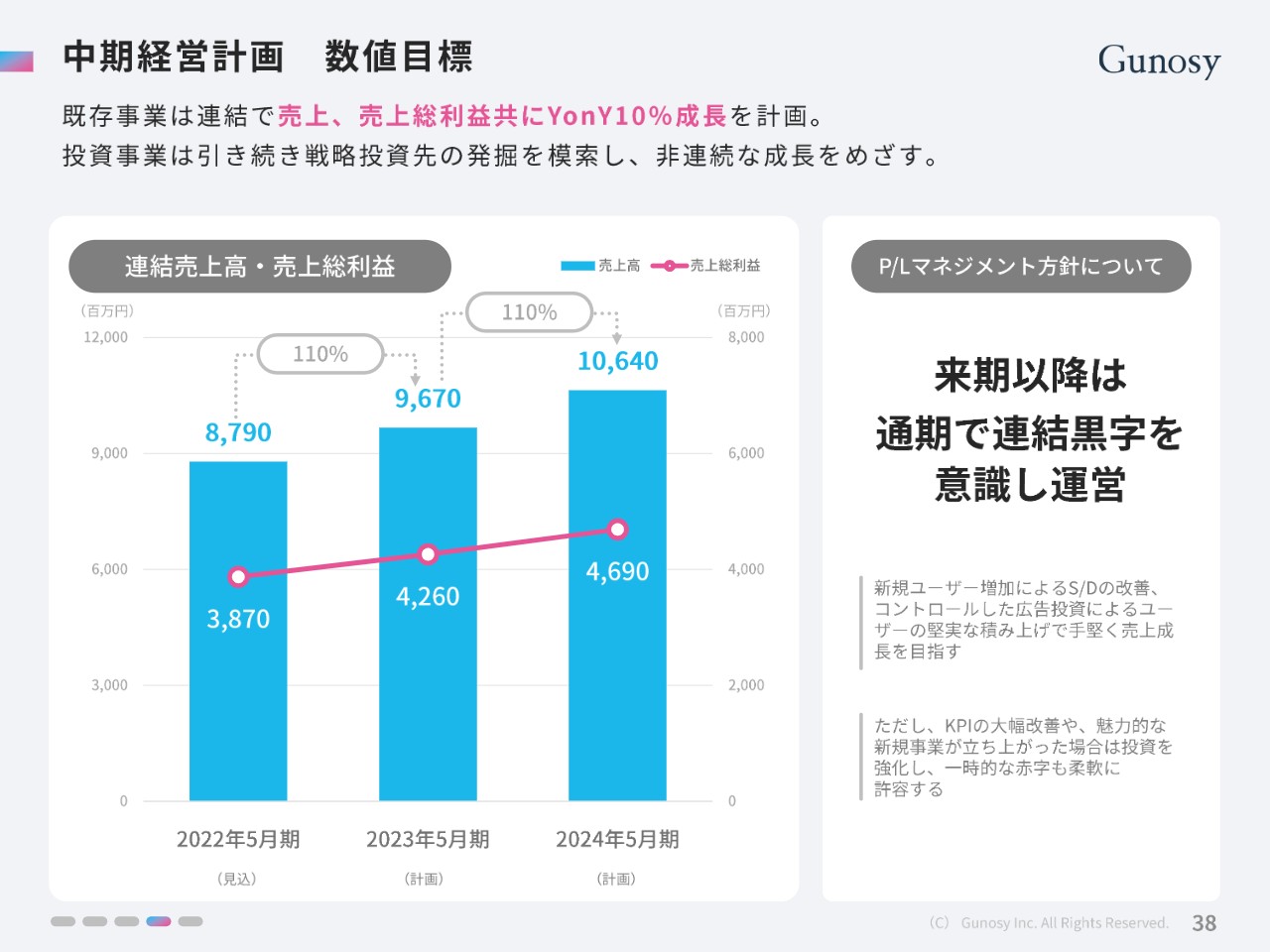

中期経営計画 数値目標

前回の中期経営計画の数値目標は発表しておらず、定性的なものになっていましたが、今回の既存事業では連結で売上・売上総利益ともにYoYで10パーセントの成長を計画していることを発表します。

投資事業に関しては、引き続き戦略投資先の発掘を模索して、非連続的な成長を目指し、着実な事業成長および投資事業でのジャンプを狙っていきたいと思っています。

数字に関しては、下の棒グラフに記載のとおりです。P/Lマネジメント方針に関しては、スライド右側にあるように「来期以降は通期で連結の黒字を意識して運営」という内容で共有したいと思っています。

ただし、KPIの大幅な改善や魅力的な新規事業が立ち上がった場合は、投資を強化し一時的に赤字になることも柔軟に許容するかたちで進めていければと思いますが、原則ここに書いている内容で進めようと考えています。

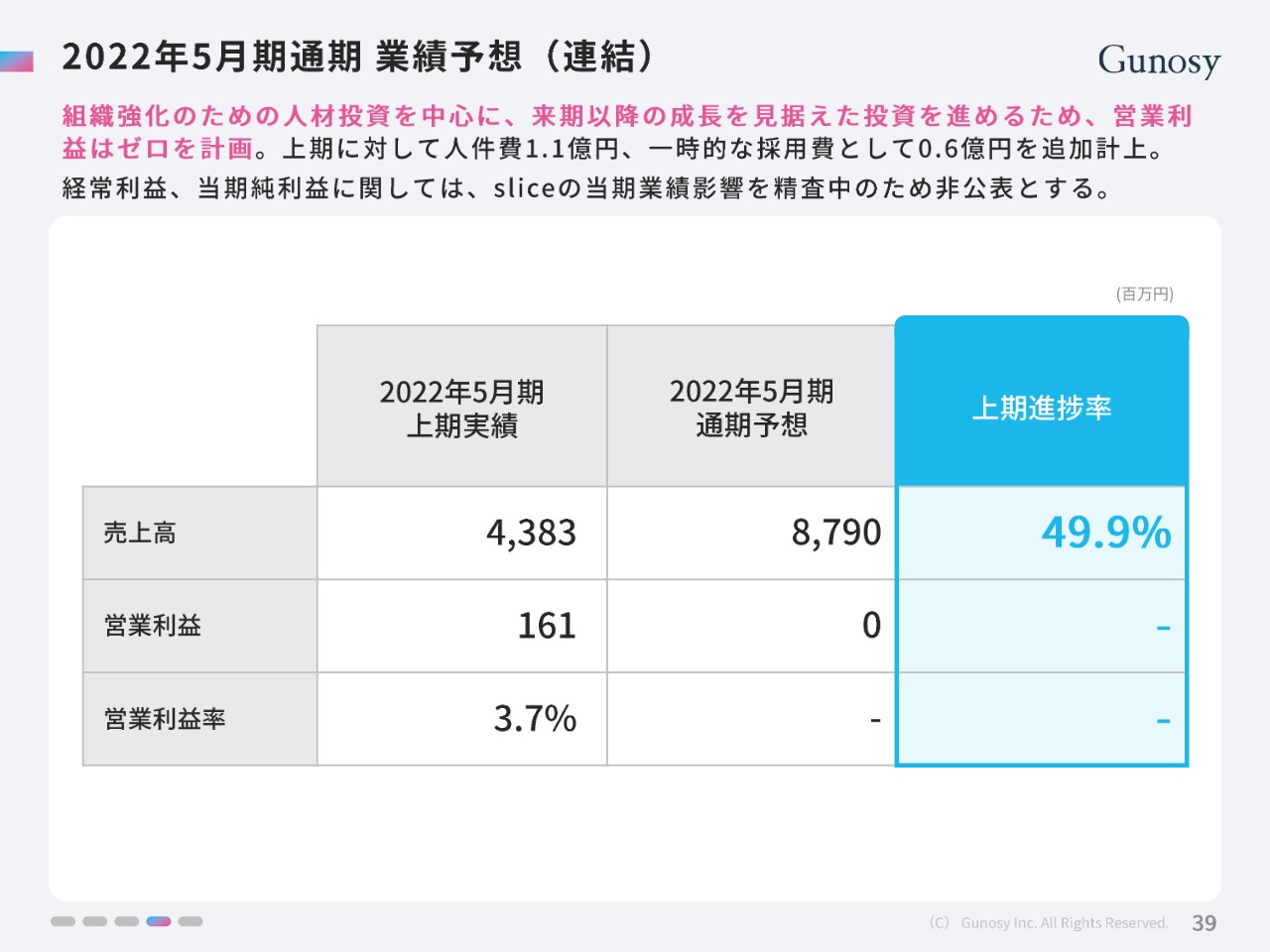

2022年5月期通期 業績予想(連結)

2022年の通期の連結業績予想です。組織強化のため、人材投資を中心に来期以降の成長を見据えた投資を進めますので、営業利益はゼロを計画しています。

上期に対して人件費1.1億円、一時的な採用費として0.6億円を追加計上しています。経常利益、当期純利益に関してはsliceの当期業績影響を精査中のため、非公表とします。

上期の実績として売上高は約43億円、営業利益は約1.6億円とありますが、通期売上高は約87億円、営業利益はゼロを予想しています。

「slice」のP/L影響についての考え方

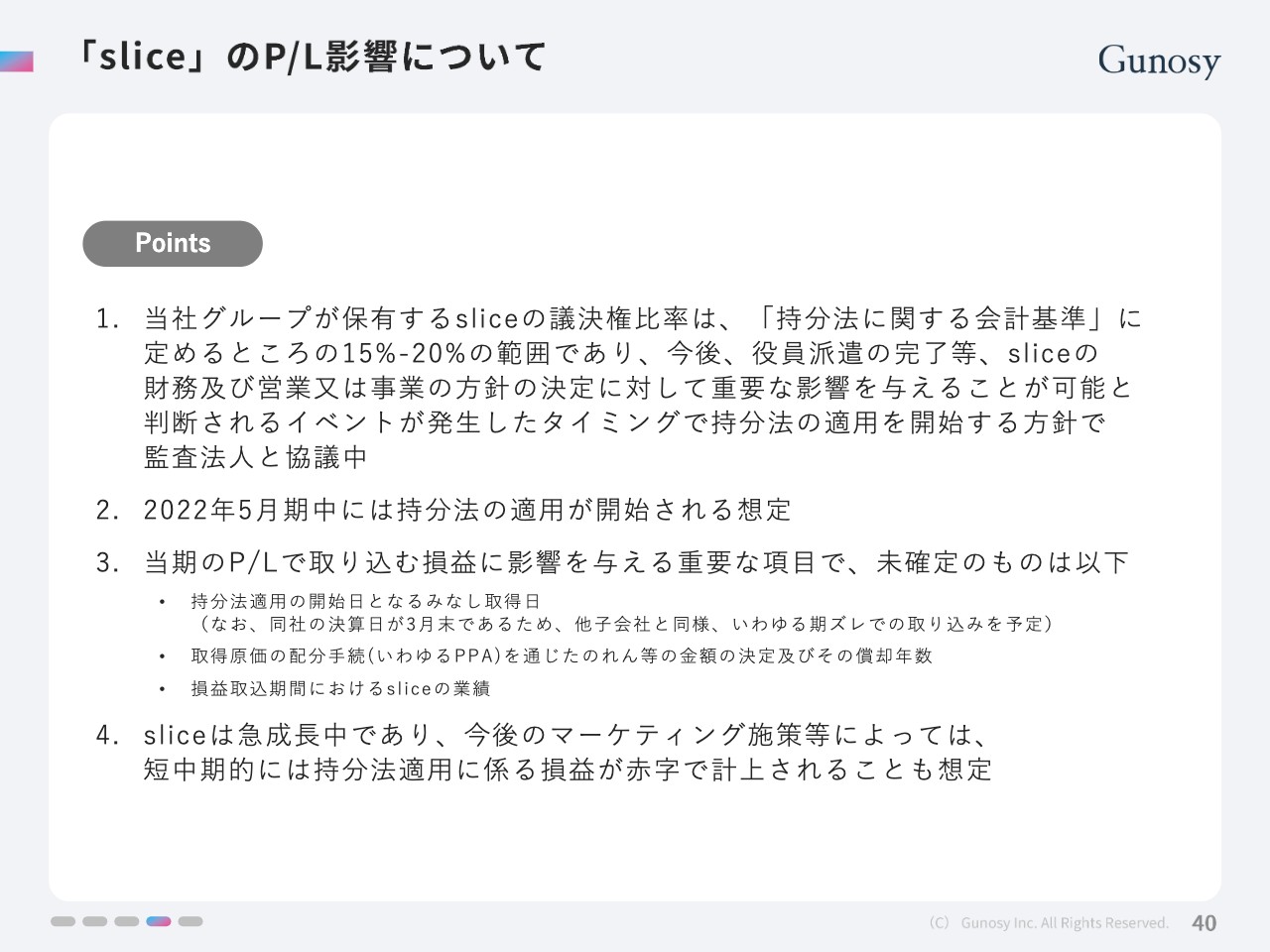

sliceにおけるP/L影響に関するポイントをお伝えします。1点目ですが、当社グループが保有するsliceの議決権比率は、「持分法に関する会計基準」に定めるところの15パーセントから20パーセントの範囲であり、今後、役員派遣の完了等、sliceの財務及び営業、又は事業の⽅針の決定に対して重要な影響を与えることが可能と判断されるイベントが発⽣したタイミングで持分法の適⽤を開始する⽅針で、監査法⼈と協議中です。

2点目として、2022年5月期中に持分法の適用が開始される想定で進めています。

3点目に、当期P/Lで取り込む損益に影響を与える重要な項目についてですが、スライドの3点目に箇条書きのかたちでお示ししてあります。詳しくはそちらをご確認ください。

最後に4点目をご覧ください。sliceは急成長中ですので、今後のマーケティング施策等によっては、短中期的には持分法適用に係る損益が赤字で計上されることも想定しています。

弊社としては、赤字を許容しないかたちでsliceの成長を阻害することは考えていません。基本的にsliceの成長を応援するかたちをとるため、赤字が計上されることも想定内としています。こちらについてはお含みおきください。

発表は以上になります。

質疑応答:投資事業におけるsliceの位置付けについてとslice自体の足元の事業環境について

質問者1:まず1点目に、御社の投資事業の位置付けについてあらためて確認させてください。

本日はsliceについてたくさんお話しいただきましたが、以前投資された際に「あくまで純投資だ」と伺いました。今後は持分法対応となり、スタンスが変わってきたのでしょうか?

木村:もともと純投資というお話をしていましたが、sliceが非常に速いペースで想定外に成長してきていることもあり、今回は会社として詳しくご説明する義務があると考えた次第です。

持分法適用された後、会社間で連携を実施する可能性も含め、今後検討していきたいと考えていますが、現状において大きく何かが決まったところではありません。

質問者1:追加して、slice自体の事業環境について足元の状況を確認させてください。先ほどAffirmなどの事例をお示しいただきましたが、アメリカの投資マーケットサイドでみますと、金利上昇が非常に厳しい状況にあります。

インドについてそれほど詳しくないのですが、コロナ禍以降の影響によりエネルギー事情などが厳しいとも聞いています。そのあたりの将来性に関してどのようなビジョンをお持ちなのか教えてください。

木村:ポイントがいくつかあるかと思いますが、まずユニコーン企業、フィンテック企業に関して、この市場環境により金利が上がり、評価が下がってきたところもあるかと思います。ただ、その中でも非常に高い成長性を保っている会社に関しては、バリュエーションが下がりながらも、その成長性により回復していくだろうと捉えています。

また、インドの状況ですが、石油価格が上がってきており影響を受ける部分もあると思います。しかし、現状はインドのルピーが為替も含め大きい影響を受けていないと認識しており、それほど市場環境については心配していません。何より成長性の部分により、すべて取り込んでいけるのではないかと思っています。

質疑応答:「グノシー」のユーザー比率に関するビジョンおよび手応えについて

質問者1:続いて、「グノシー」に関して確認をお願いします。今回、DAUと継続率についてお話しいただきましたが、ページ右側にある継続率の改善率に関するグラフからも、よい数字が確認できているかと思います。

現時点においてユーザーの入れ替わりが動いていますが、すっかり100パーセント入れ替わってしまうかたちがよいのでしょうか? それとも、従来のユーザーもいるため、ある程度バランスを取ったかたちになるのでしょうか? どのようなビジョンや手応えを持っていらっしゃるのか教えていただきたいです。

竹谷:今、収益性の高いユーザーの比率が、だいたい月次で、今の広告宣伝費の仕方ですと、実績ベースで2パーセントから3パーセント程度、上がっていっている状態になります。

この比率の上昇というのは、今後もこのような広告宣伝費の使い方で進めていく前提ですので、増えていくものと考えています。ただ、おっしゃっていただいたとおり、既存ユーザーというところについては、最後まで数パーセントは残り続ける部分があるかなと考えていますので、70パーセントから80パーセントぐらいまではこのペースでいくと思いますが、最後に若干、比率上昇の数値ペースが鈍化していくかたちを想定しています。 私どもとしては、収益のことを考えるのであれば、収益性の高いユーザーが多くいる状態というのが、メディア事業の売上を引き上げていく方向につながるため、基本的にこの方向が正しいと考えています。

質問者1:1点確認したいのですが、スライド右側に「改善率プラス72パーセント」とあります。こちらの考え方は、仮に元の継続率が「絶対数50パーセント」とした場合は「絶対数50パーセント」の70パーセント分が増え、80パーセントくらいになるということでしょうか?

竹谷:おっしゃるとおりです。そのように捉えていただければと思います。

質疑応答:「Gunosy Ads」における広告主側の変化について

質問者2:質問が3点ありますので、1つずつ回答をお願いします。

まず1つ目の質問です。「Gunosy Ads」に関して、ユーザーサイドの構造転換について非常によく理解できました。一方、広告主側はどのような状況になっているのでしょうか? 健食に関するウェイトが非常に高かった数年前と比べ、広告主の状況に何か変化があるかについてお願いします。

竹谷:「Gunosy Ads」における広告主の構成比率ですが、ユーザーが変わってきたことにより、メディアの平均年齢が若干上昇傾向にあります。その結果、以前よりも健康食品の比率はだいぶ落ちています。

ただ、ユーザーを変えたから落ちたというより、広告審査の厳格化を始めたタイミングから健康食品の比率が下がったと認識しています。そのぶん、サブスク型の通販商品などの比率が現状では高くなっているという認識です。

質疑応答:既存事業における将来の利益水準について

質問者2:2つ目は中計に関する質問です。資料38ページに売上高と売上総利益の数値目標を示していただいていますが、既存事業の売上総利益のみをみますと、2022年5月期から2024年5月期の3年間に、およそ10億円の増益となります。

そうなりますと、本チャートから、「現状の既存事業は、営業利益においても今の販管費をフラットにするとしても10億円がマックスなのだろうか?」という印象を持ってしまうのですが、どのように考えればよいのでしょうか? 以前の水準はちょっと難しいと考えなければいけないのでしょうか?

竹谷:まず、売上総利益における10パーセント成長の部分は、現状のビジネスシミュレーションの中で達成可能であり、かなり堅い数字を出していると認識しながら発表しています。

ゲームエイト社の海外事業、メディア事業においても、抜本的な収益改革やビジネス改革について随時検討しています。そちらがしっかりとかたちになった暁には、10パーセント程度の成長にとどまらず、さらに上も十分狙えるのではないかと考えています。

今回は、投資事業が非常に順調である状況を鑑み、メディア事業はかなり堅い水準により「この程度は成長できる」という意志を持ち、お示ししております。今後ビジネスのシチュエーションにおいて大きな変化やポイントがあればすみやかに開示し、さらに上の目標、数値を狙っていきたいという考えが前提にある数字となっています。

質疑応答:インドにおけるBNPL市場の浸透率ならびに成長性について

質問者2:3つ目にsliceに関してお聞きしたいのですが、非常に有望、そしておもしろいと思っています。そもそも、インドにおけるBNPL市場の浸透率など、どれくらいの成長性をみたらよいのでしょうか?

グローバルの欧米や日本と比べどうかという部分と、リスクも国により若干違うかと思いますので、どのように理解すればよいのか少しご解説いただけるとありがたいです。

木村:これはBNPLという意味もありますが、基本的にはクレジットカード市場と考えていただけたらよいかと思います。記載のとおり、クレジットカードはまだ4.9パーセントほどしか浸透していないと考えられます。非常に速いペースでGDPが成長していますが、これから新興国が少しずつ成長していく間にクレジットカードも広がっていくとお考えいただければと思います。

リスクに関しては、政策金利も含め日本とまったく異なっており、非常に高くなっています。しかし、その中において貸出および仕入の金利は変化していくと思います。

貸出金利に関しては、市場環境が成熟するとともに、貸出の金利が下がっていき、それと同時に仕入の金利も下がっていくため、残されたスプレッドでも、ビジネスを進めていると思います。ですので、そこに関してある程度キープできるのではないかと考えています。

ただ、新興国ですのでもちろん一定のカントリーリスクは存在していると認識しています。

間庭裕喜氏(以下、間庭):2点目と3点目のご質問について、私からも補足させていただきます。既存事業について、今はまだお出しできない段階ながら、我々としても既存事業も抜本的な改善策をさらに大きく進めていこうと話しています。

これに関しては「現状ではまだ織り込めるものではない」といった段階のため、中期には、先ほど竹谷が申し上げた「達成できるであろうもの」といったかたちでお出ししています。進捗次第、またお話しできると思いますが、売上・粗利の10パーセント成長という目標値だけで判断するのではなく、既存事業のさらなる抜本的な改善に取り組んでいることもお伝えしておきます。

また、3点目のsliceのリスクに関しては、木村がお伝えした部分が一番大きいとは思うのですが、企業自体の成長余力は当然あると思っています。調達コストなどもマクロのリスクはありますが、本質的なビジネスの力としては調達サイドの金利を下げていくような規模の拡大は見込めると思っています。

CEOであるRajan氏はTwitterをよく更新しているのですが、それをご覧いただくと、sliceが非常に多くのユーザーから愛されているサービスだということが分かると思います。このような業種につきもののレギュレーション関連のリスクや新興国リスクもあるとは思いますが、現状では誠実にユーザーと向き合い、社会的機能としてよいサービスを提供することで付加価値を出していると感じています。

質問者2:sliceのビジネスモデルを日本に持ってくるのは難しいのでしょうか?

間庭:私の個人的な所感ですが、今のsliceそのものを日本に持ってきたとしても、すでに日本ではサービス補完されている部分があると思っています。ただし、インドでsliceが展開していった後に、そこで使われているテクノロジーを活用したUXの部分において、日本でも付加価値として提供できるものが生まれることに期待しています。

質疑応答:投資予算とインドでのsliceのポジションと資金調達による持分比率について

質問者3:3点お伺いします。1点目は、御社の投資予算総額の枠組と、投資先の上場・未上場の割合について、短期・中長期ではどのような割合構成で考えていらっしゃるのかお聞きしたいです。また、1社あたり最大どれくらい資金を投下する予定なのかについて、考え方にアップデートがありましたら教えてください。

2点目は、GaragePreneurs社についてです。インドのBNPL市場は「4年で10倍」と言われており、非常に大きく成長すると思われていますが、プレイヤー数はどのくらいなのでしょうか? 今のsliceがインドでどの程度の地位にあるのか、プレイヤー数や業界での順位などがわかれば教えてください。

3点目は、sliceが半年で追加の資金調達をしたことについてです。成長が非常に高いので当然のことなのかもしれませんが、御社のシェアは下がってきていると理解しています。今後も半年や1年で随時資金調達を実行するとなると、御社のキャパシティの問題もありますが、じきに持分比率が15パーセントを切ってしまうのではないかと思っています。そうなると、またすぐに持分連結から外れてしまう事態も想定されますが、その点をどのように認識されているのか教えてください。

木村:先に3点目について私からお答えします。シェアは非常に速い速度で成長していて、貸出金額も増えているため、資金ニーズは確実に出てくると思っています。そのため、sliceの事業計画上の数字が想定より伸びていく場合は、早い段階でさらに追加の資金調達が必要になると認識していますが、何か具体的な動きを把握しているわけではありません。調達金額にもよりますが、現状の持分比率は17パーセント超ですが、15パーセントを切って持分法適用から外れる可能性があるかについては、今後精査しながら発表したいと思っています。

間庭:1点目についてですが、投資予算の枠組、上場・未上場の考え方、1社あたりの投資額などは我々として厳格に定めているわけではありません。ただし、社内で共有している一定のガイドラインはありますので、そちらをご説明します。

投資予算の枠組は純投資メインで、基本的には今期含めて3年で約15億円をマックスとして考えたいと思っています。投資先はこれまで同様、基本的には未上場の企業をメインに考えています。1社あたりの投資額に関しては、非常によい企業が出てきたり、戦略的なアングルでの投資を検討したりと例外はありますが、基本的には1社あたり2億円を上限の目処として考えています。ただし、ケースバイケースで柔軟に検討することを投資戦略上のモットーとしていますので、あくまで1つの目安としてご理解ください。

2点目について、「sliceはインドのBNPLの中でトップクラスだ」ということを示すデータとして、インドのReserve Bank of India(RBI)という中央銀行が出している統計があります。その中に、金融機関が発行しているクレジットカードの枚数の統計データがあるのですが、我々が手元に持っているGaragePreneurs社の発行枚数のデータを比較すると、足元ではトップ3のレベルで推移していると認識しています。

質問者3:2点目に関して、クレジットカードを使わないモバイル決済なども含めてBNPLに取り組んでいるプレイヤーとのシェアの比率はわかりますか?

間庭:我々として認識できている数字はありません。また、BNPLの利用シーンのほうがクレジットカードを使えるシチュエーションよりも限られるため、その他のモバイル決済と並べて比較できるものではないと思っています。しかし、sliceのサービスで、BNPL的な要素の機能の提供も行っているため、その市場も一定程度カバーできており、プレゼンスを高めている状況だと理解しています。

質問者3:1点目に関して、純投資は3年で15億円、1社あたり上限2億円というお話でしたが、GaragePreneurs社だけ想定外の規模感になってきていると思います。今後も、ここだけ例外的にお付き合いを続けるのでしょうか?

間庭:sliceに関しては開示資料にも記載のとおり、我々のミッションとの親和性が高いと思っています。また、2019年から何回も段階的に投資してきている中で、経営陣とのリレーションシップも含めて期待できると感じたため、2021年6月に大きな追加投資に踏み切りました。

「今後、このようなケースがないのか?」と言われれば、「ゼロではない」とお答えするしかないと思います。今後の展開はわからないので、今の状態で確定的なことはお伝えできませんが、今回が特殊なケースであるのは間違いないと思います。

質疑応答:「Gunosy Pride」を策定した効果について

質問者4:前回の説明会で「Gunosy Pride」を策定したとのお話がありました。価値観を共有するための社内コミュニケーションやミッションの設定など、今後の御社の方針を決めるために非常に重要なものだと個人的に期待しています。その後の社員の方の反応や経営陣の方々の手応えについてお聞かせください。

竹谷:「Gunosy Pride」を策定してからは、全社の朝会で「このような時はこのようなような『Gunosy Pride』を大事にしよう」と頻繁に発信することで、価値観を浸透させていきました。結果として、社内のコミュニケーションの中でも、「これは『Gunosy Pride』のこの部分に反しているのではないか?」「『Gunosy Pride』の考え方に沿うのであれば、このサービスはこのように意思決定するべきではないか?」といった声が挙がるようになりました。

徐々に社内に浸透し始めたと感じていますが、経営陣含めて発信し続け、浸透させ続けることが非常に重要だと考えています。全社の朝会や締め会などの場を通じて、今後も積極的に価値観の醸成を行っていきたいと思っています。

木村:「Gunosy Pride」の中に「百年クオリティ」という項目があります。企業行動として、社員の行動として、プロダクトにクオリティが反映されてくることが非常に重要だと思っています。今後も少しずつ変化させていきますので、きちんとクオリティが保たれているプロダクトを提供できているのか、期待して見守っていただければと思います。

新着ログ

「サービス業」のログ