株式会社丸井グループ 2022年3月期第2四半期決算説明会

丸井グループ、2QはEPS・営業利益・当期利益で増益 通期見通しに変更はなく当期利益は142億円増の見込み

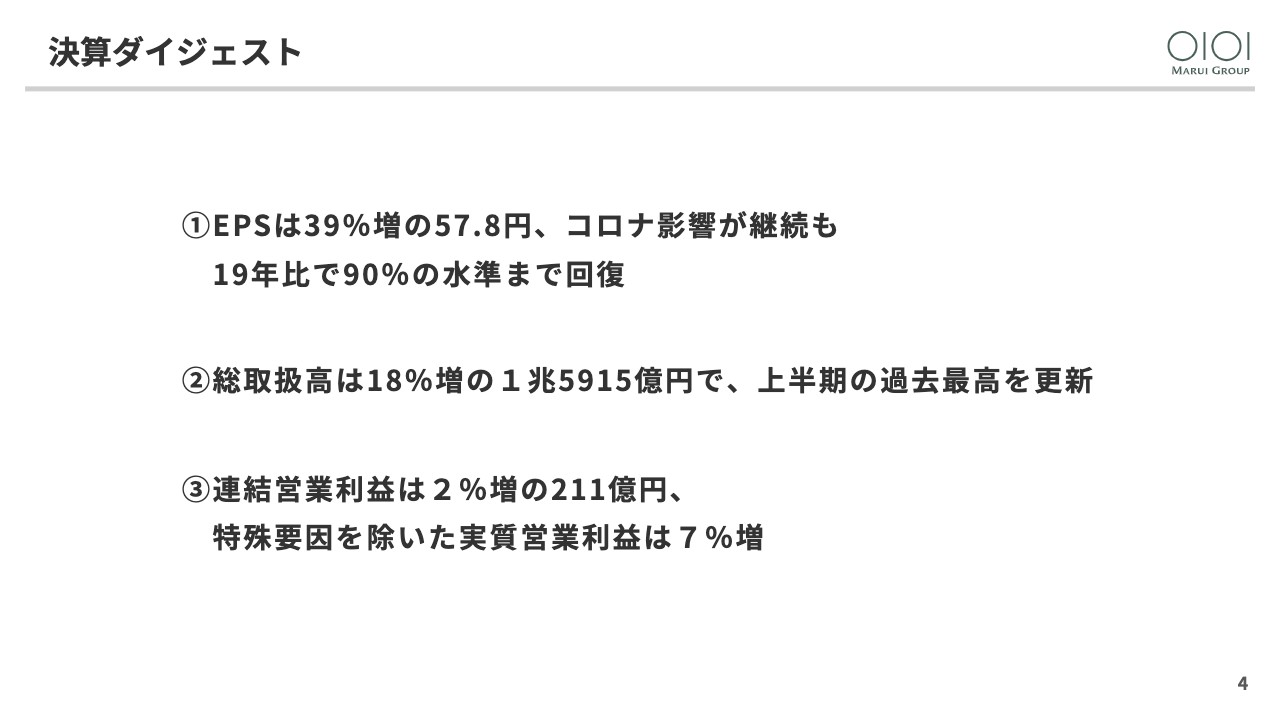

決算ダイジェスト

加藤浩嗣氏:加藤でございます。私から決算概要と通期見通しについてご説明します。よろしくお願いします。

まず最初に決算ダイジェストです。ご覧の3点になります。主要指標であるEPSは39パーセント増の57.8円となり、今期もコロナ影響があった中でもコロナ以前の2019年比で90パーセントの水準まで回復しました。

回復の牽引役となったのがフィンテックセグメントで、総体の取扱高も18パーセント増と、上半期としては過去最高となりました。また、連結営業利益は2パーセント増の211億円、債権流動化などの特殊要因を除いた実質営業利益は7パーセント増となっています。

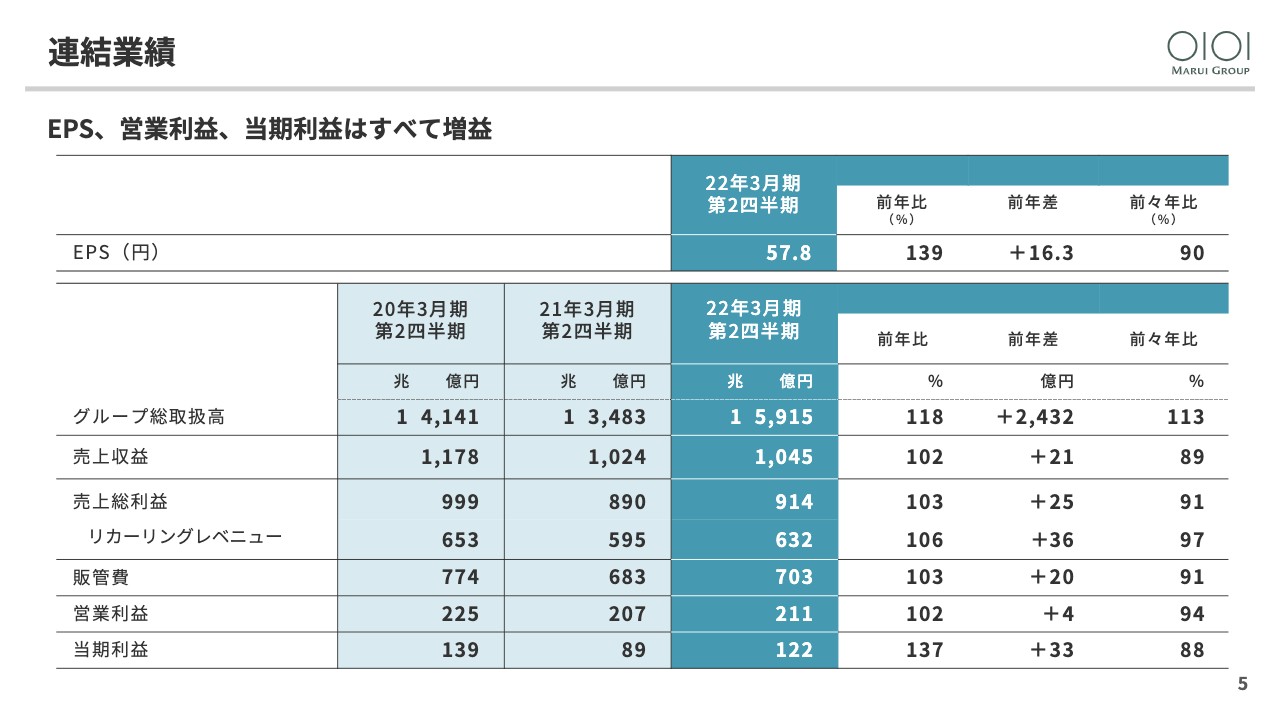

連結業績

それでは具体的にご説明します。まず連結業績ですが、利益の増加と資本最適化に向けた資本政策の効果もありEPSが39パーセント増、57.8円と大幅伸長し、コロナ前の90パーセントの水準まで回復しました。

連結営業利益は2パーセント増の211億円で、こちらもコロナ前の2019年比で94パーセントの水準まで回復しています。また、当期利益については休業期間中の固定費など、特別損失に計上した感染症関連費用が昨年に比べて大幅に減少したことなどから、37パーセント増の122億円と大幅な増益となっています。

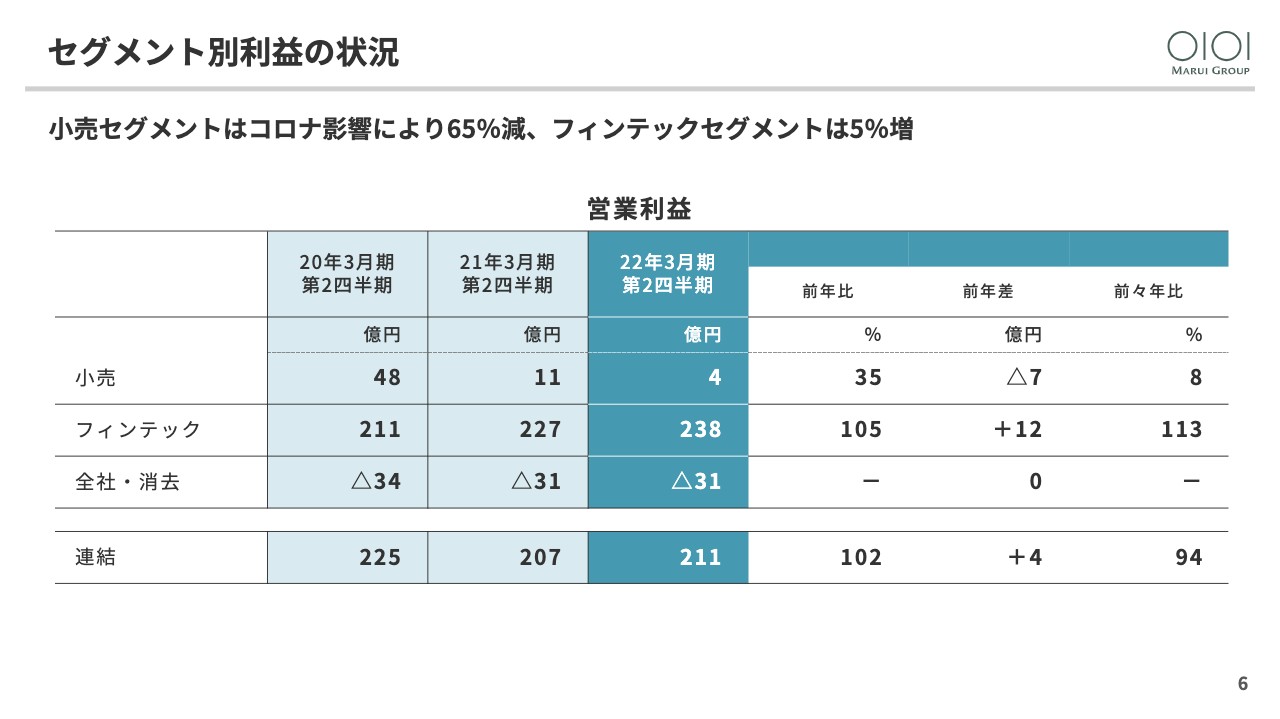

セグメント別利益の状況

セグメント別の営業利益では、小売セグメントが65パーセント減の4億円の一方、フィンテックセグメントは5パーセント増の238億円、2019年比でも13パーセント増となり、上半期においては14期連続の増益となりました。増減益要因はこの後ご説明します。

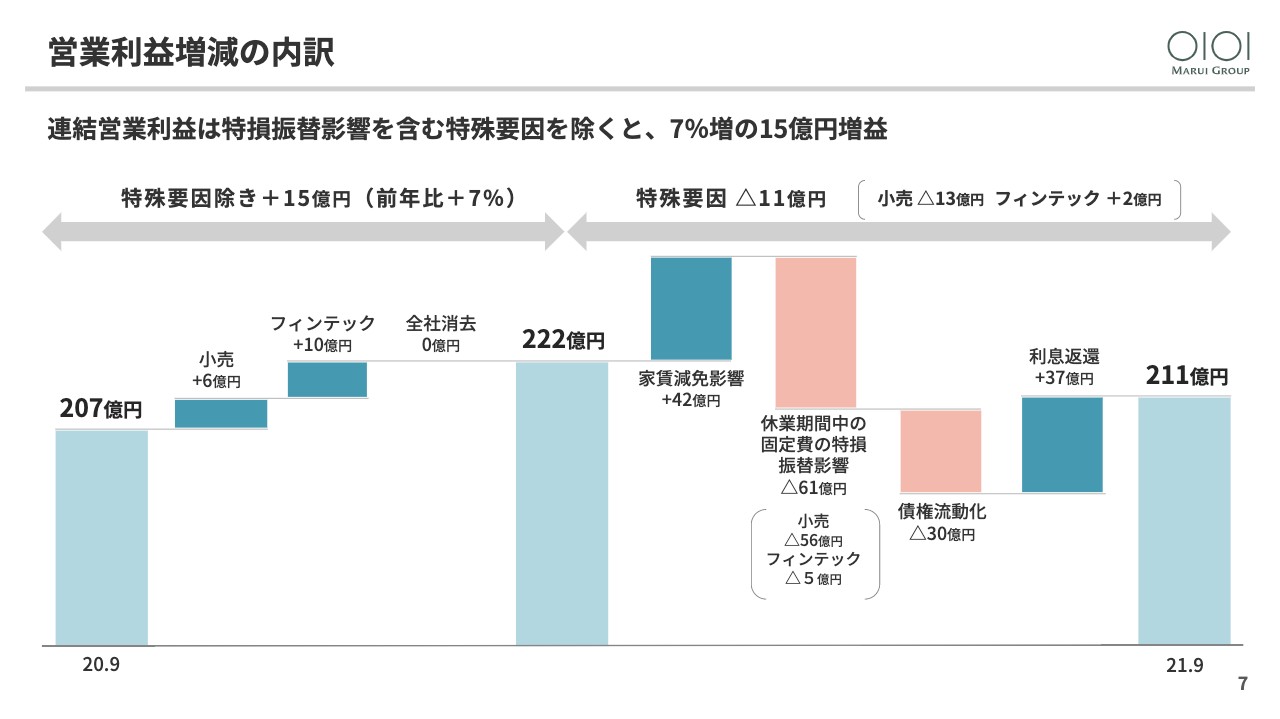

営業利益増減の内訳

こちらが連結営業利益の増減益要因になります。特殊要因としては、小売ではコロナ関連で家賃減免や休業期間中の固定費の特損振替などの影響でマイナス13億円、フィンテックでは債権流動化、利息返還の影響などで差し引きプラス2億円、合計して特殊要因がマイナス11億円あったと想定しています。したがって、特殊要因除きではプラス15億円、7パーセントの増益で、小売、フィンテックともに増益と考えています。

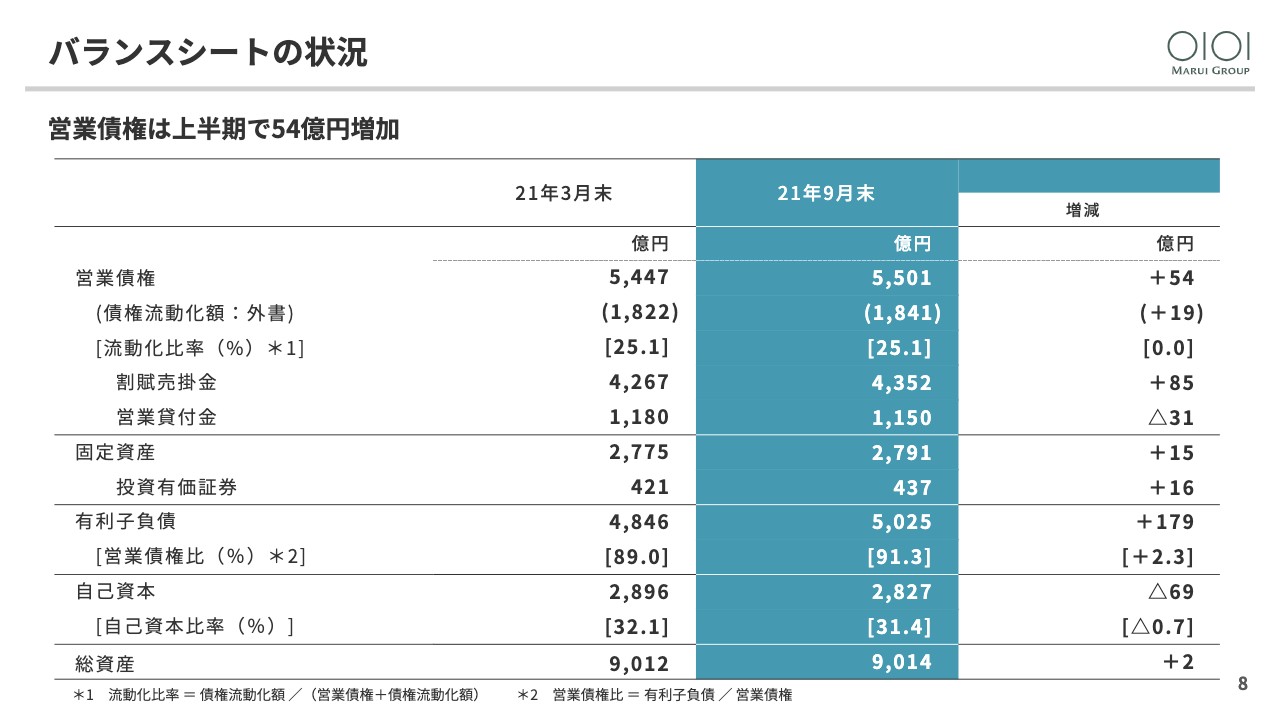

バランスシートの状況

バランスシートの状況です。カードキャッシングが減少する一方、カードクレジットは伸長し、営業債権はトータルで54億円増加しました。また、流動化比率は25パーセントと昨年と同水準となっています。自己資本については、資本最適化に向けた自社株買いの影響などで69億円減少し、自己資本比率は31.4パーセント、総資産はほぼ前年並みとなっています。

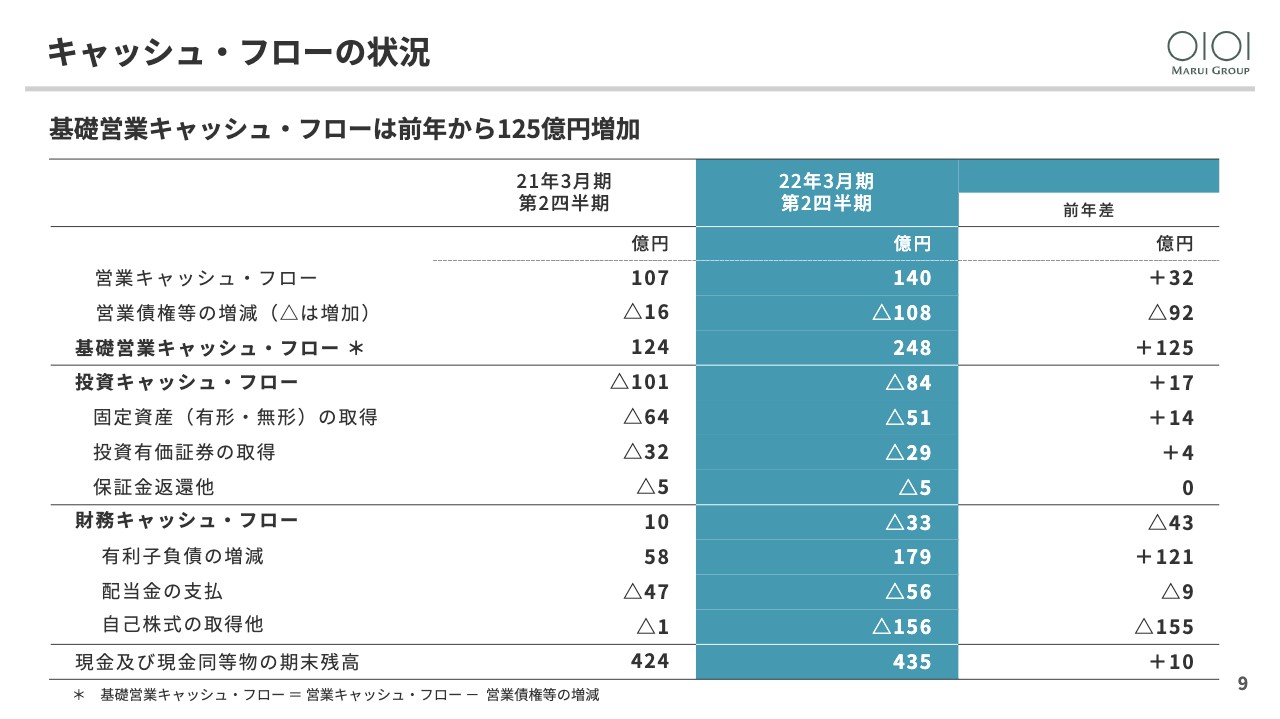

キャッシュ・フローの状況

続いて、キャッシュ・フローの状況です。営業債権などの増加を除いた基礎営業キャッシュ・フローは、利益の増加などに伴い、前期に比べて125億円増加しました。投資キャッ・シュフローは84億円のキャッシュアウトで、有形固定資産への投資が減った影響などで昨年よりも17億円減少しています。財務キャッシュ・フローは、自己株式の取得などの影響で33億円のキャッシュアウトとなっています。

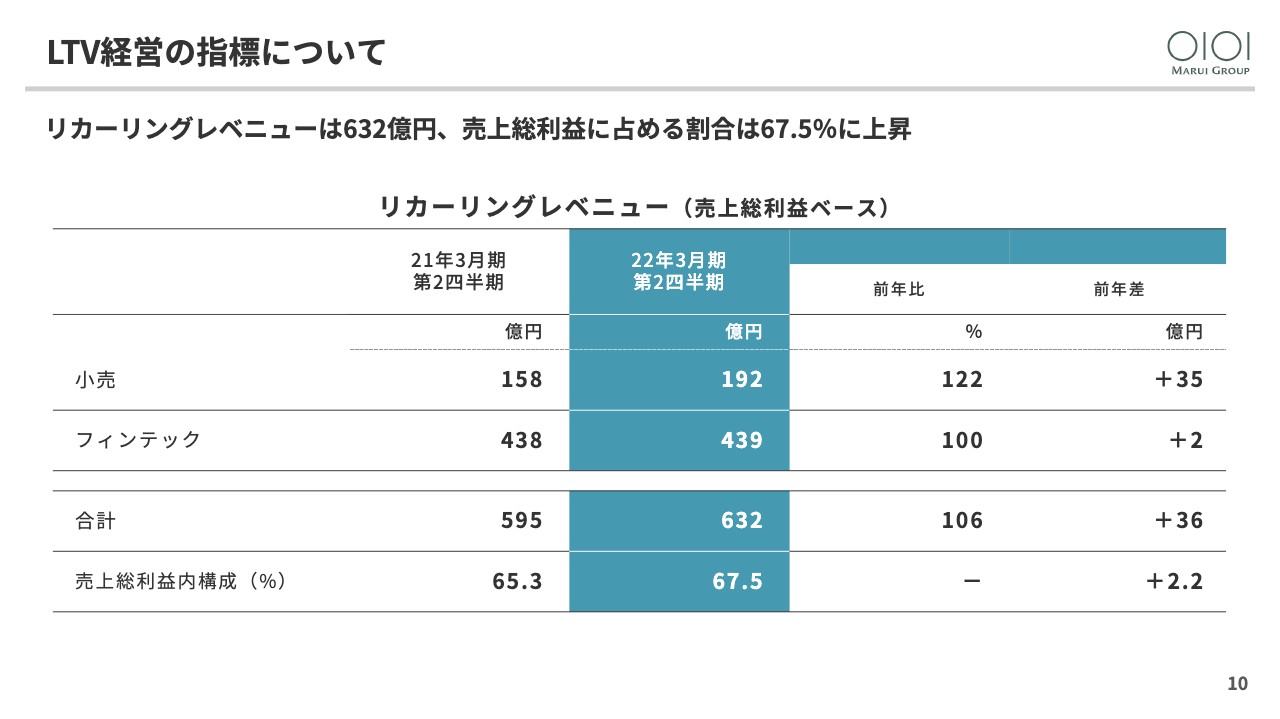

LTV経営の指標について

LTV経営指標のリカーリングレベニューは、小売の定借化収入増加などに伴い、6パーセント増の632億円となり、合計の売上総利益に占める割合も67.5パーセントと2.2ポイント向上しました。

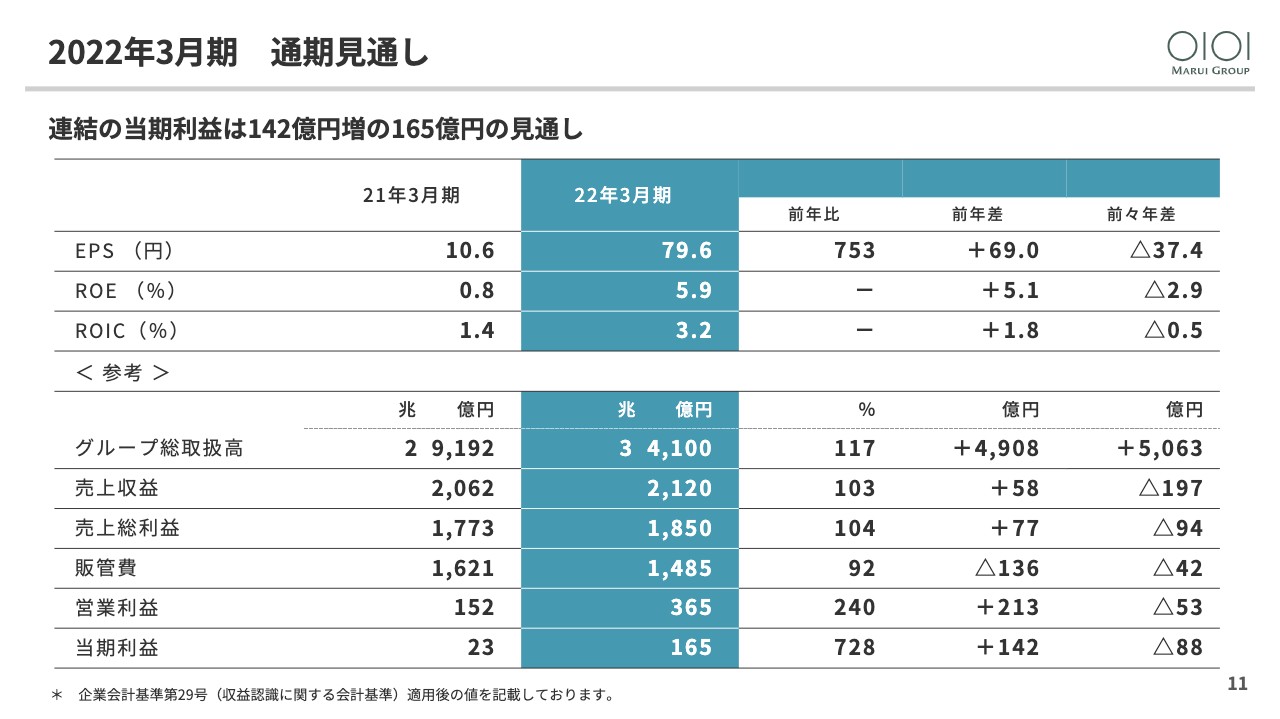

2022年3月期 通期見通し

通期の見通しです。上半期の状況を踏まえて通期見通しを再計算しましたが、年初に公表した見通しから変更はなく、EPSは69円増の79.6円、ROEは5.9パーセント、ROICは3.2パーセントの見通しです。また、総取扱高は3兆4,100億円と初の3兆円台、営業利益は365億円、当期利益は165億円の見通しです。

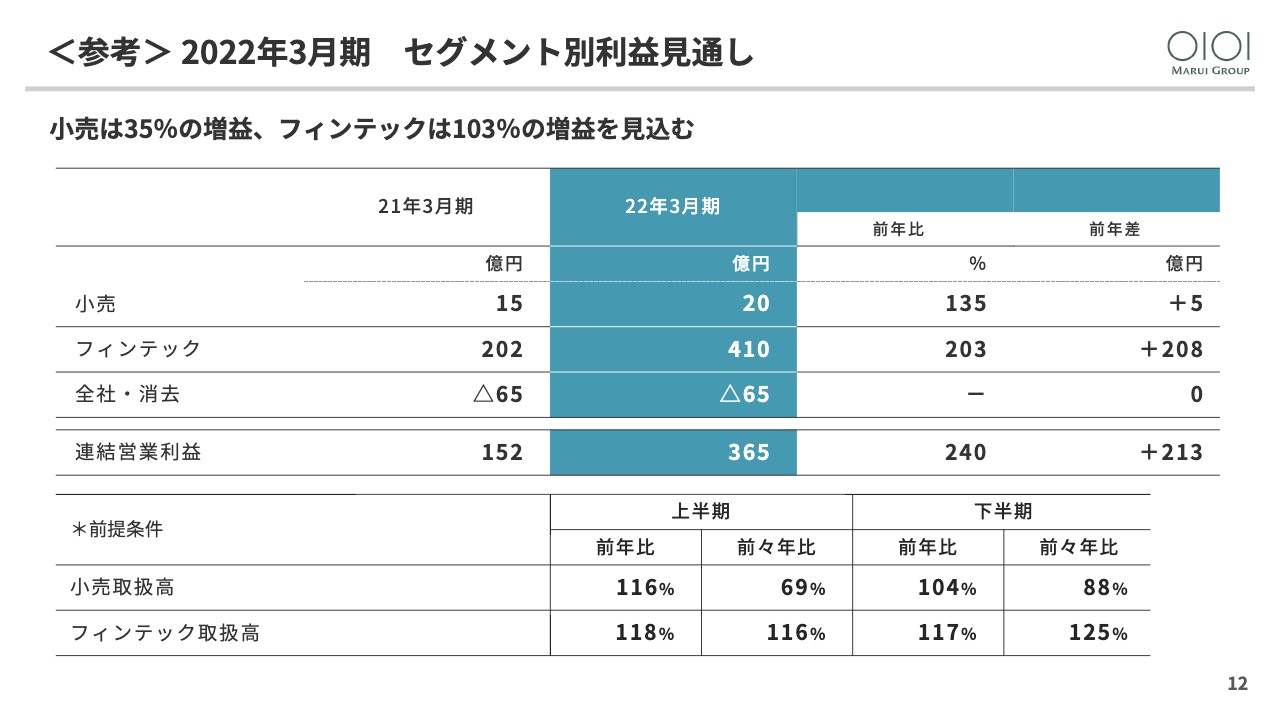

<参考> 2022年3月期 セグメント別利益見通し

セグメント別の見通しです。こちらも年初の見通しから変更はなく、小売セグメントの営業利益は35パーセント増の20億円、フィンテックセグメントは昨年に多額の利息返還損失の引き当てを行ったこともあり、103パーセント増の410億円、前提条件はこちらに記載のとおりです。私からは以上になります。

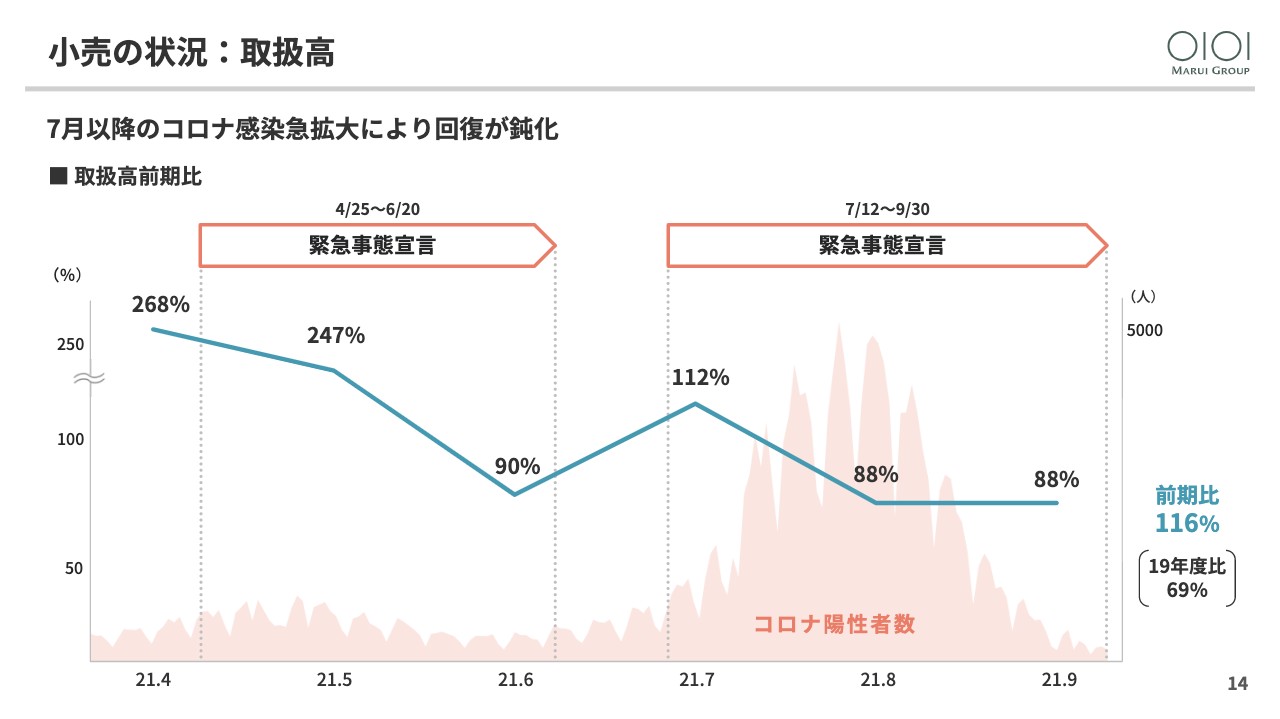

小売の状況:取扱高

青井浩氏:青井でございます。まずはじめに、上半期の振り返りからご説明します。小売の状況ですが、2度にわたる緊急事態宣言の発令により来店客数が伸び悩んだことで、コロナ禍からの回復が鈍化しました。前期の休業の反動もあり、取扱高は前期比116パーセントと伸長しましたが、コロナ前の2019年度比では69パーセントの水準にとどまりました。

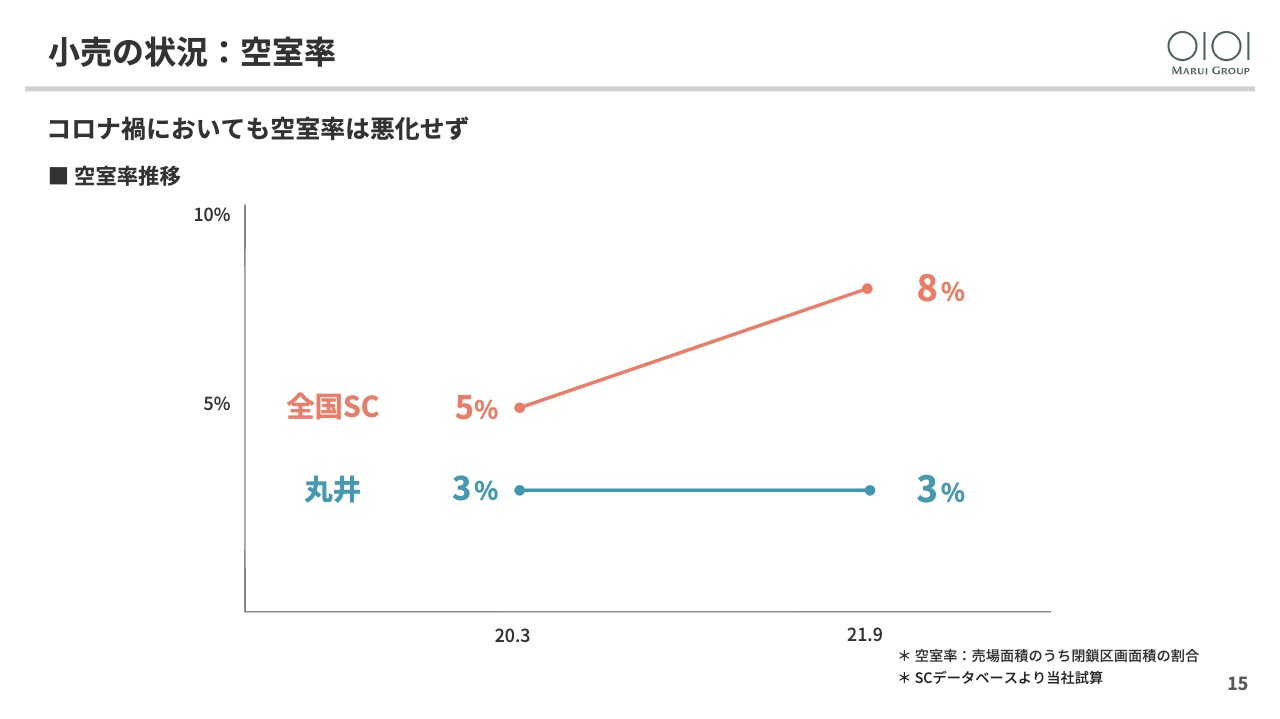

小売の状況:空室率

コロナ禍の厳しい状況を受けて、全国商業施設の閉鎖区画の割合を示す空室率は5パーセントから8パーセントへと悪化しています。こうした中、当社の空室率は悪化することなく、コロナ前の3パーセントを維持することができました。これには2つの理由が考えられます。

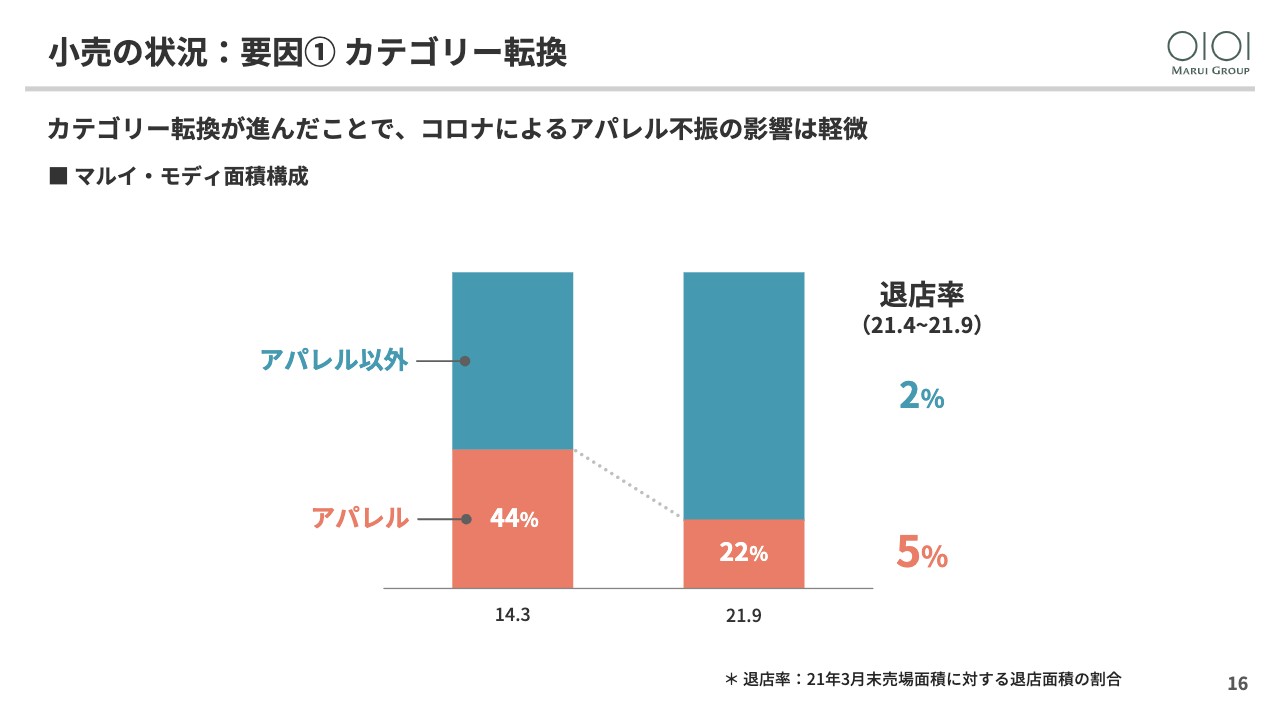

小売の状況:要因① カテゴリー転換

その1つが、定借化と並行して進めてきたカテゴリーバランスの見直しです。中でもアパレルはコロナ禍の影響を大きく受けており、当社においても上半期のアパレルのお取引先さまの退店率は5パーセントと、他のカテゴリーの2倍以上となっています。一方で、アパレルの面積構成は定借化前から半減し、現在では全体の2割程度にまで低下しています。このことが空室率の抑制につながりました。

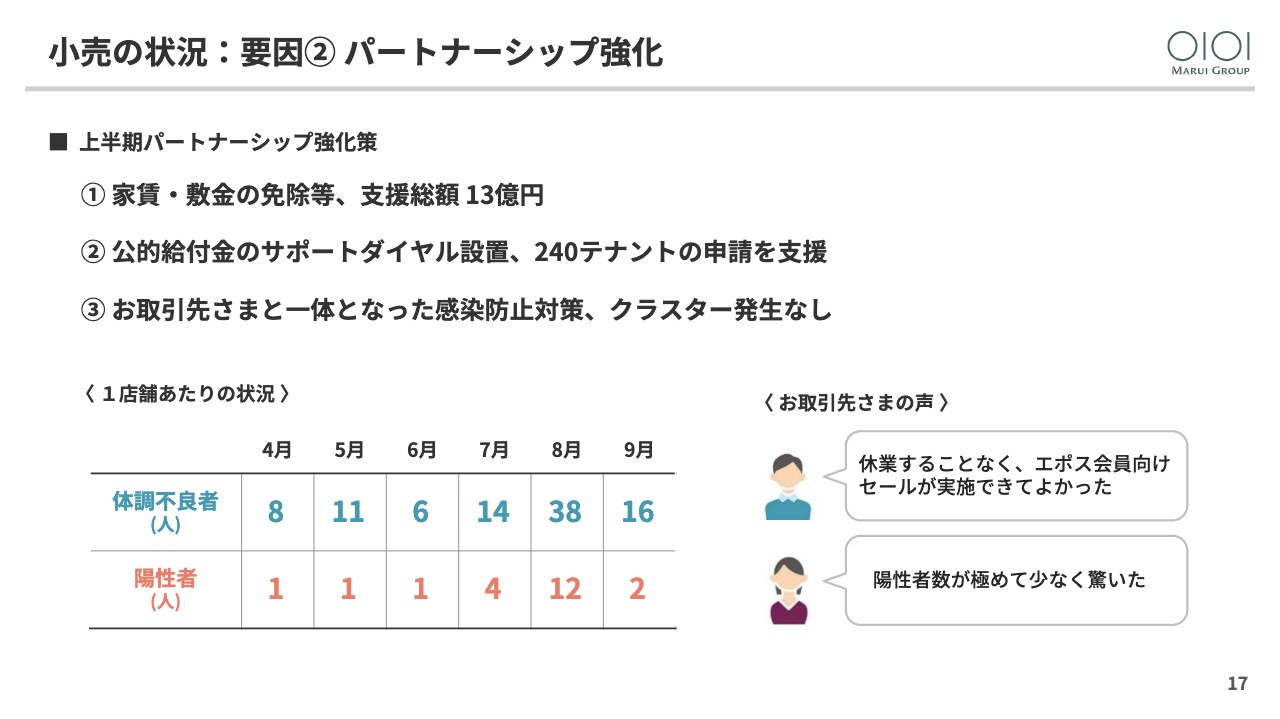

小売の状況:要因② パートナーシップ強化

もう1つが、お取引先さまとのパートナーシップ強化です。前期に引き続き休業期間中の家賃の免除を行うとともに、公的給付金の申請サポートなども行いました。また、テナントの従業員のみなさまとも、社員と同様に体調不良に関する情報共有を行い、丸井とテナントが一体となって感染防止対策に取り組みました。

発熱など体調不良の方がいた場合には、感染が確認されていない段階でも休業を受け入れるなどの柔軟な措置を実施したことで、感染者の発生を抑制することができました。この結果、100名以上の陽性者の発生で臨時休業せざるを得ない商業施設が相次いだ中、クラスターを発生させずに営業を継続できたことで、お取引先さまからも喜んでいただくことができました。

小売の状況:「売らない店」の進捗状況①

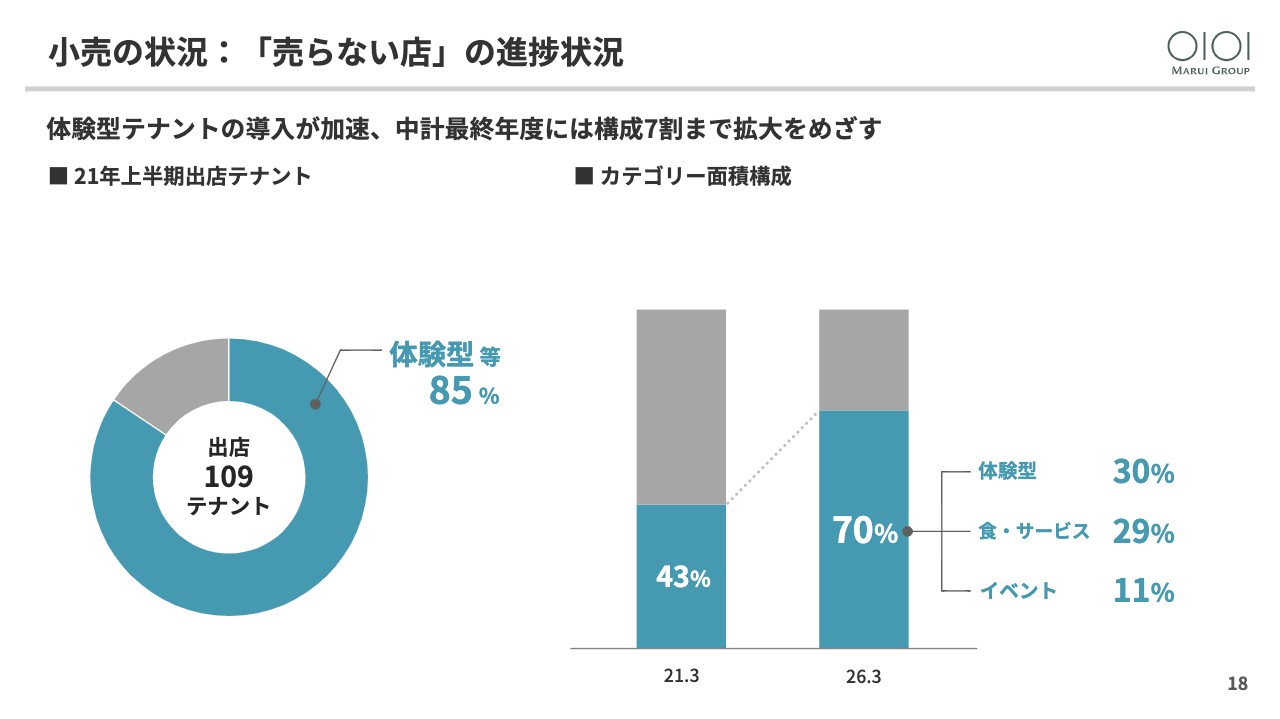

次に、「売らない店」の進捗状況です。コロナ禍においても100を超えるテナントに、新たにご出店していただくことができました。そのうち85パーセントは体験型などの非物販テナントが占めており、このペースで進捗しますと5年後には目標どおり、体験型やイベントが7割を占める「売らない店」が実現します。

小売の状況:「売らない店」の進捗状況②

上半期にご出店いただいた新規テナントの一例をご紹介します。共創投資先のBULK HOMMEの初のリアル店舗です。BULK HOMMEの世界進出に向けたフラグシップストアとなります。

また、大日本印刷の東京アニメセンターでは、当社の受託運営で日本のアニメ文化の発進拠点を目指します。そして、共創投資先の駿河屋の買取センターは、単に「売らない店」であるばかりでなく、お客さまから商品を買うためのお店です。

フィンテックの状況:取扱高①

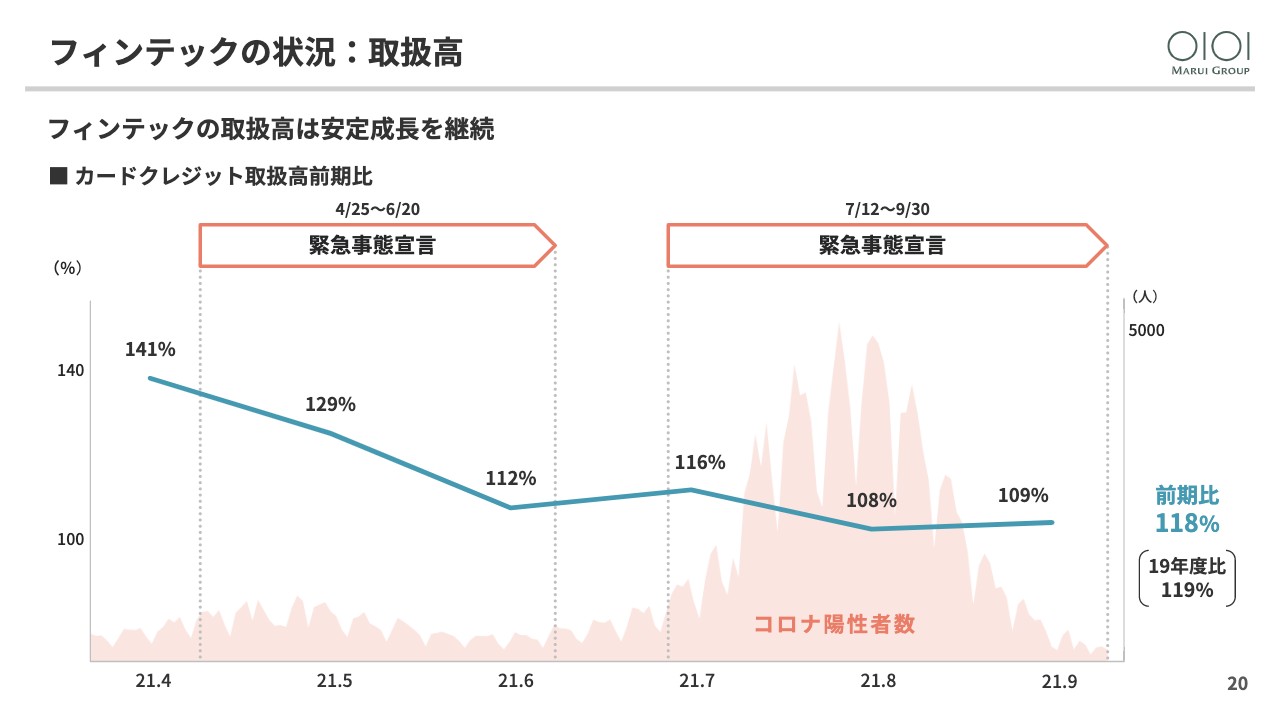

続いてフィンテックの状況です。取扱高は第5波の影響でスローダウンしましたが、通期では118パーセントとなり、コロナ前の水準を上回ることができました。

フィンテックの状況:取扱高②

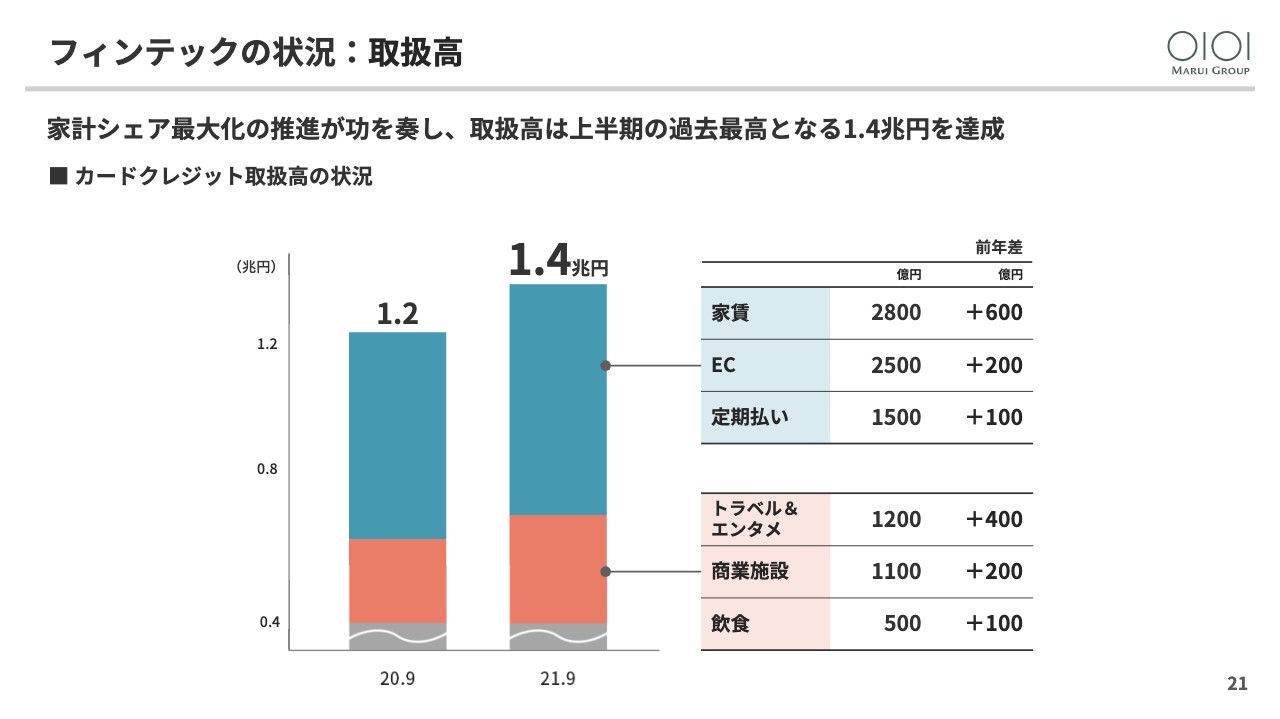

取扱高の内訳です。家賃払いやEコマース、定期払いが引き続き好調に推移したほか、前期に苦戦したトラベル&エンターテインメントや商業施設、飲食なども回復してきました。

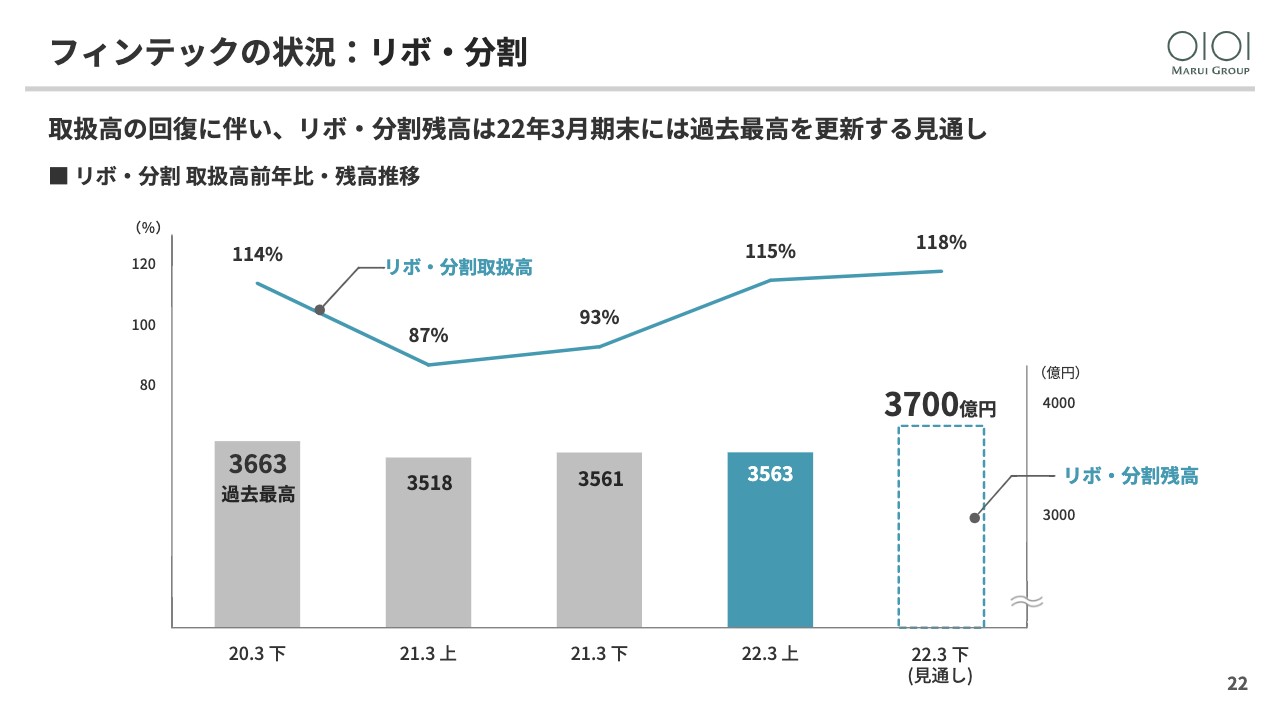

フィンテックの状況:リボ・分割

リボ・分割の状況です。取扱高の回復に伴い、停滞していたリボ・分割の残高も増加に転じ、2022年3月期には過去最高を更新する見通しです。

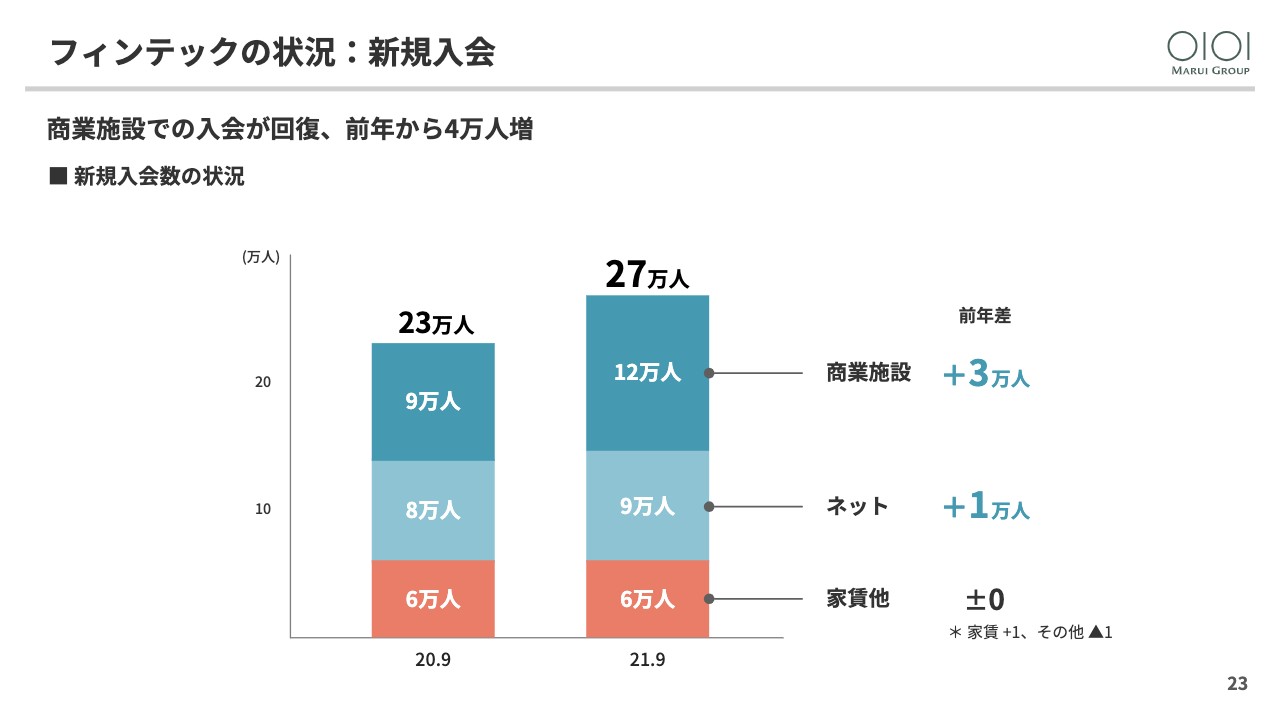

フィンテックの状況:新規入会

新規入会の状況です。ご心配をおかけしていた新規入会も商業施設、ネットなどが回復してきたことで前期に対して4万人増となりました。

未来投資の状況:共創投資

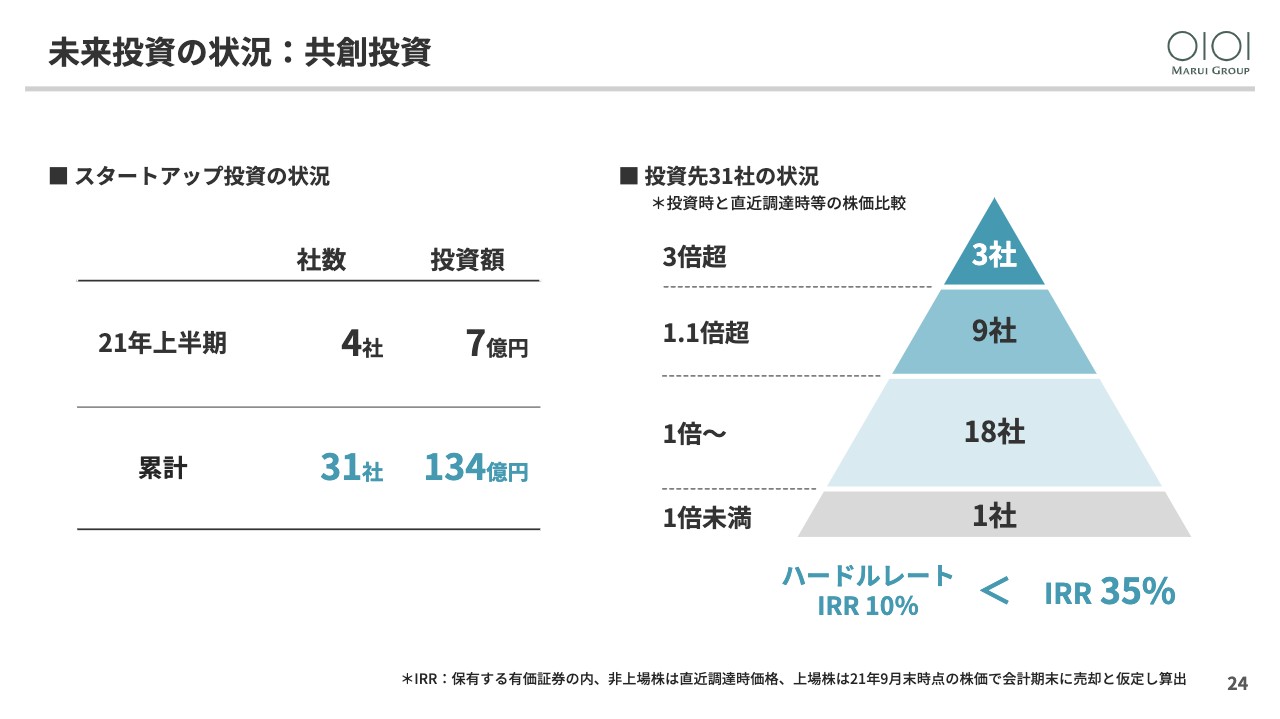

次に共創投資の状況です。上半期はコロナ禍にもかかわらず、4社のスタートアップに7億円の投資を行いました。これでスタートアップ投資の累計は31社、134億円となりました。投資の規律として目安にしているIRRは35パーセントと、引き続きハードルレートの10パーセントを上回っています。

未来投資の状況:共創チーム

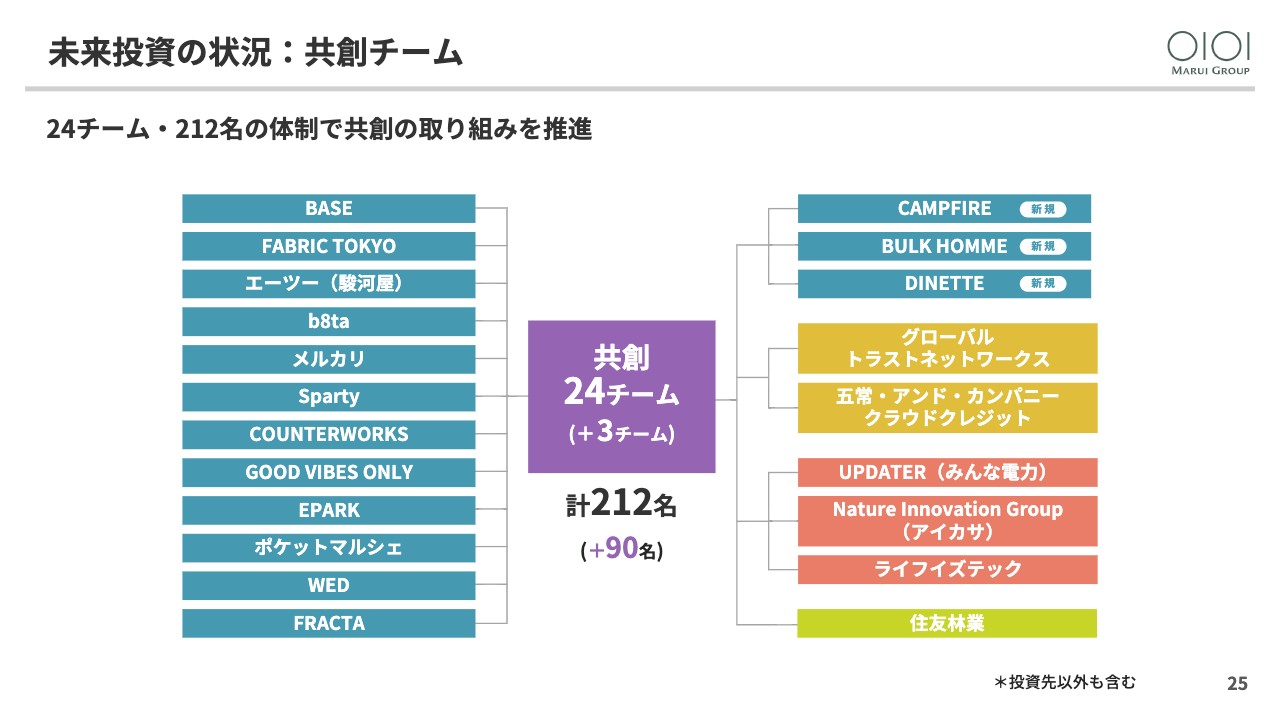

投資先との協業を進めるために設置した共創チームには、CAMPFIRE、BULK HOMME、DINETTEなど、新たに3チームが加わりました。また協業に携わる社員も90名増員し、総勢で24チーム、212名の体制となりました。一段と強化した体制で、共創の取り組みを加速していきます。

株主・投資家の皆さまの声

今後の方向性です。株主・投資家のみなさまとの対話を踏まえてご説明します。5月の中期経営計画の発表以降、株主・投資家のみなさまから頂戴したご意見、ご質問の中から①から③についてご説明します。なお、④のBNPLのフィンテックへの影響については、現在調査を進めていますので、12月のIR DAYでその内容について詳しくご説明します。

「売らない店」の戦略

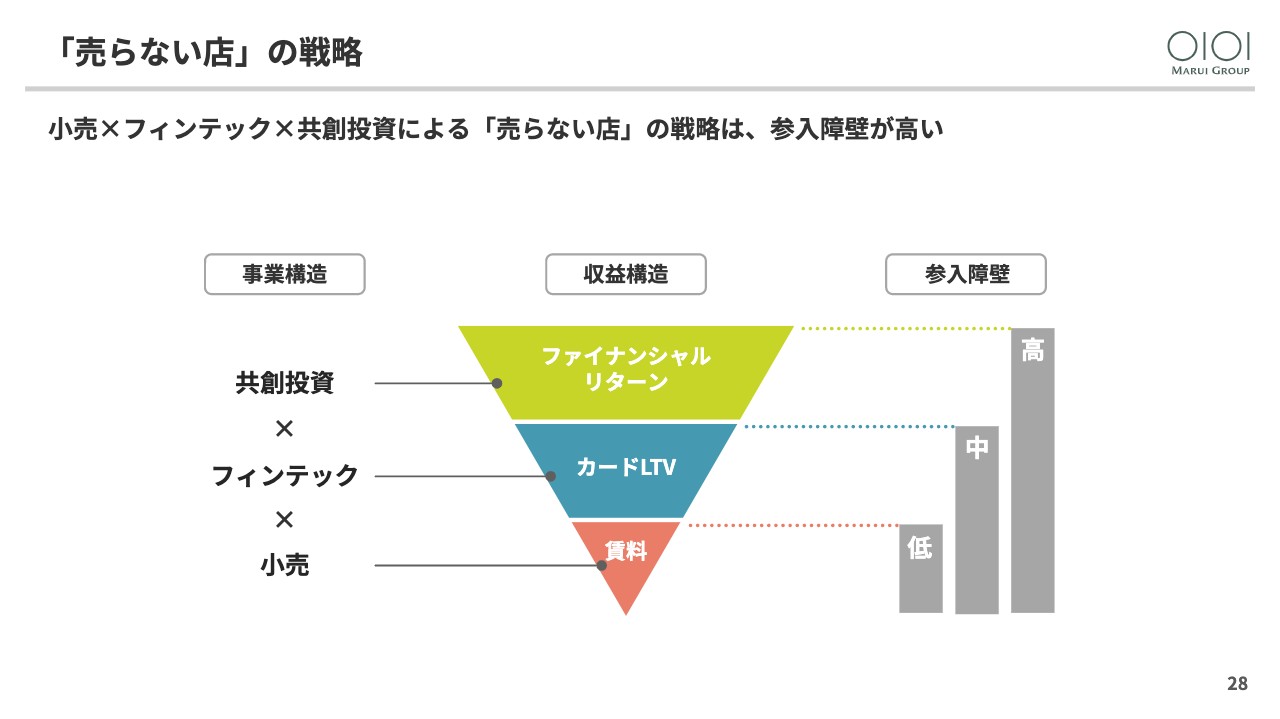

はじめに「売らない店」の戦略です。今年に入って当社の「売らない店」に追随し、これを模倣する事例が百貨店や商業施設などで見受けられるようになりました。こうした状況を受けて、当社の戦略について「容易に模倣可能なので、競合優位性は低いのではないか?」というご質問を頂戴しています。この点に関してご説明します。

まず当社の「売らない店」の戦略は、小売とフィンテック、共創投資という3層で構成されています。これらに対応する収益は、小売が賃料、フィンテックがカードLTV、共創投資がファイナンシャルリターンで、下から上に行くに従って大きくなる逆三角形の収益構造になっています。

ここで小売のレイヤーだけに注目しますと、確かに模倣は容易で参入障壁は低いと言えます。ですが、2層目の「小売×フィンテック」のレイヤーになりますと、当社が創業以来培ってきた小売・金融一体の独自のビジネスモデルがベースになっていますので、容易に模倣することはできません。

さらに、3層目の「小売×フィンテック×共創投資」という三位一体のビジネスモデルの段階に至ると、そのケイパビリティを獲得することは容易ではなく、スタートアップ投資というリスクテイクも必要になります。

このように1番目のレイヤーでは参入障壁が低いものの、複数のケイパビリティを組み合わせた3層目までくると参入障壁は格段に高まります。私たちが目指す「売らない店」の戦略は、あくまでも1から3までのレイヤーが一体となった複合戦略ですので、その優位性は他社が容易に真似できる性質のものではないと考えています。

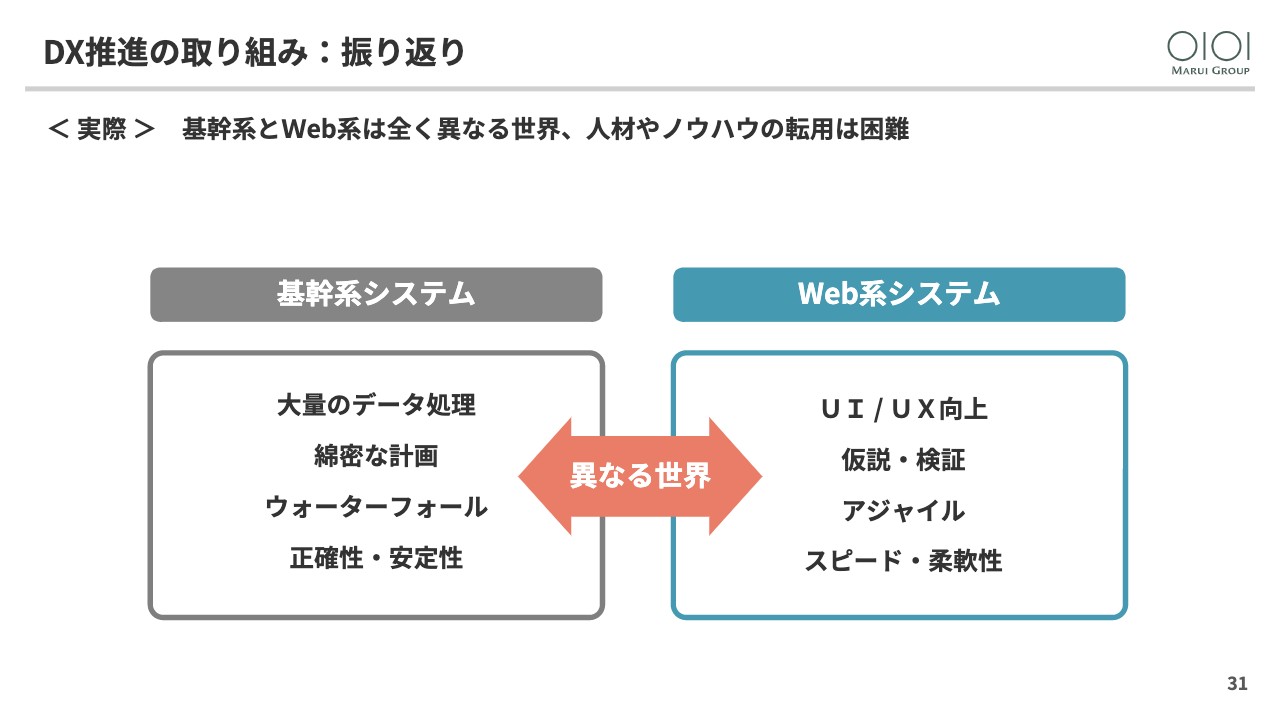

DX推進の取り組み:振り返り①

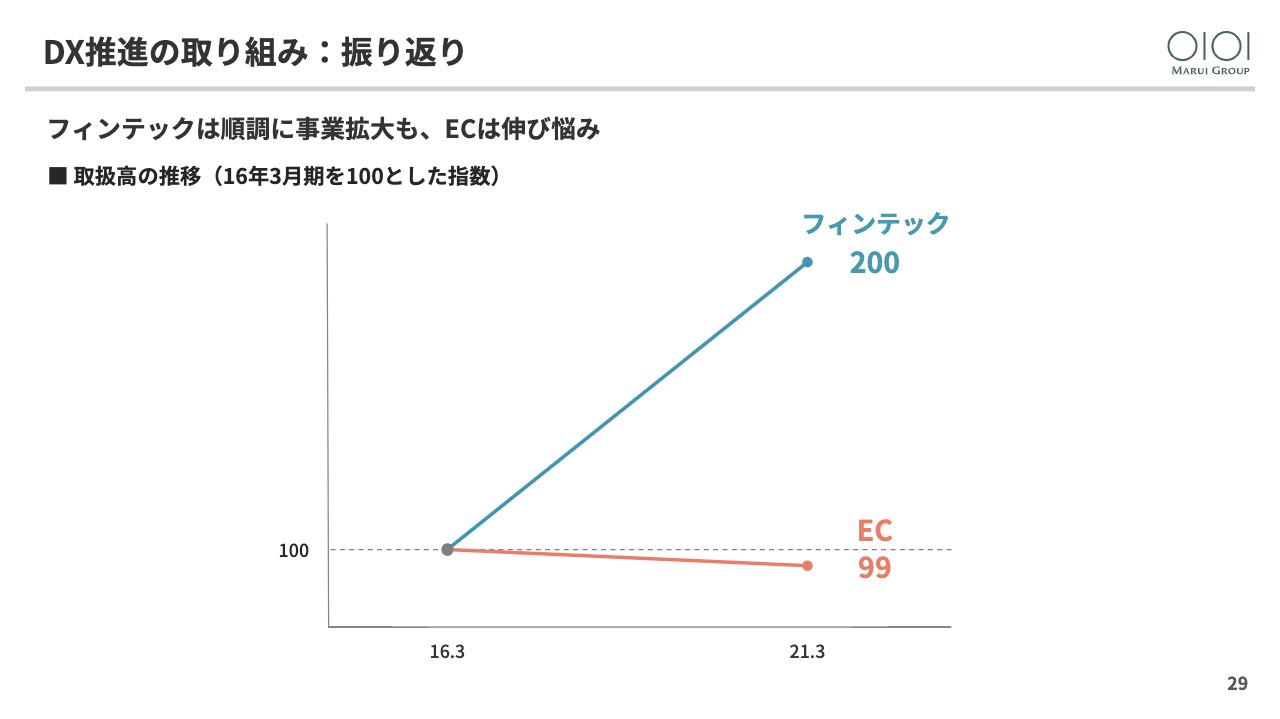

次に、DX推進に向けた取り組みです。前中計の5年間にフィンテックの事業規模が2倍に成長した一方で、Eコマースはほとんど成長することができませんでした。両者はともにIT、デジタル技術の活用を握る事業ですが、フィンテックではこれが活かされ、Eコマースでは活かせなかったのはなぜかという疑問が生じます。

DX推進の取り組み:振り返り②

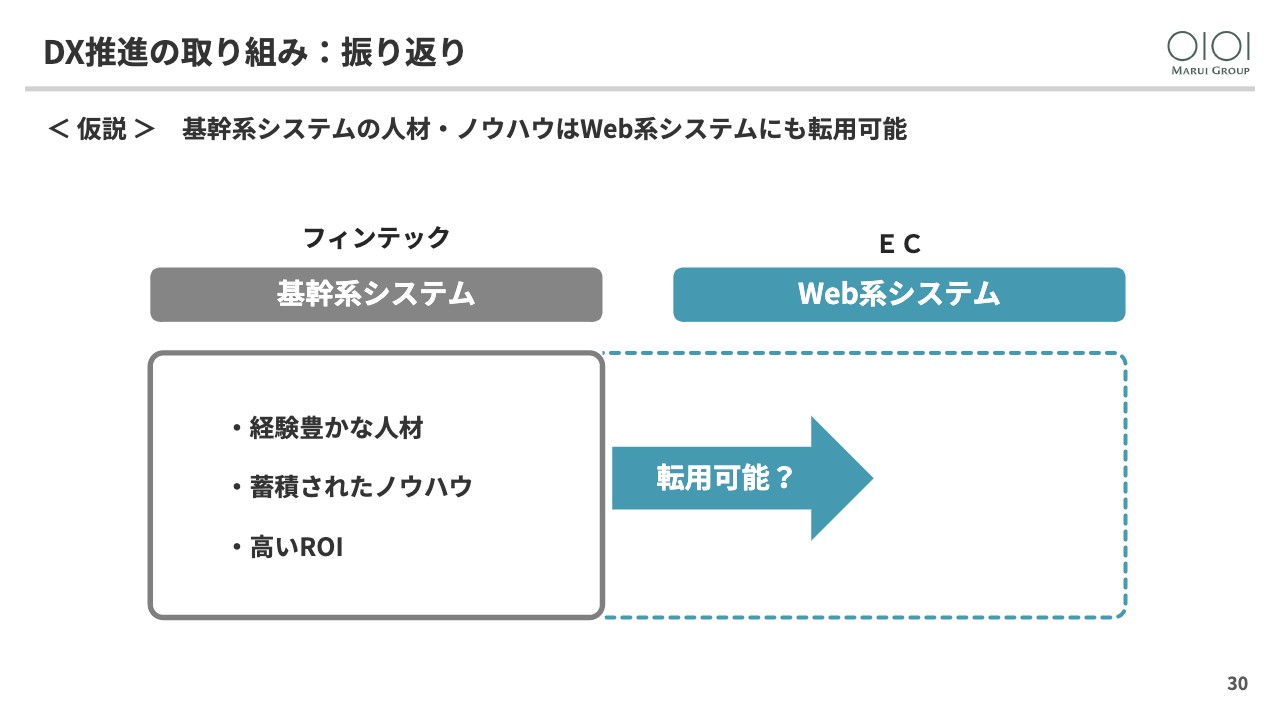

当社は1966年に業界で初めてコンピューターを導入して以来、半世紀以上にわたりクレジットカードの基幹系システムを内製化し、人材育成をはかるとともにノウハウを積み上げてきました。

このおかげでフィンテックは高いROIを実現するとともに、システム停止や個人情報流出などの重大事故もなく、高成長を実現することができました。こうした実績をもとに、EコマースのWeb系システムについても、これまで培ってきた基幹系の人材やノウハウが転用できるのではないかと考えてきました。

DX推進の取り組み:振り返り③

しかしながら、実際にはWeb系への人材、ノウハウの転用は思ったほど上手くいかず、Eコマースにおいてはフィンテックのような成果をあげることができませんでした。大変お恥ずかしい話ですが、基幹系とWeb系では同じシステムといっても、まったく違う世界であることがようやくわかってきました。

大量の定型的なデータを正確かつ効率的、安定的に処理することが重視される基幹系と、顧客ニーズや環境の変化に即してUI/UXをスピーディにアップデートすることが求められるWeb系とでは、求められる人材やノウハウが異なり、この違いに対応できなかったことがEコマースが伸び悩む一因にもなったと考えています。また、Web系の人材は今後、新規事業や共創投資を成功させるためにも不可欠になっていきます。

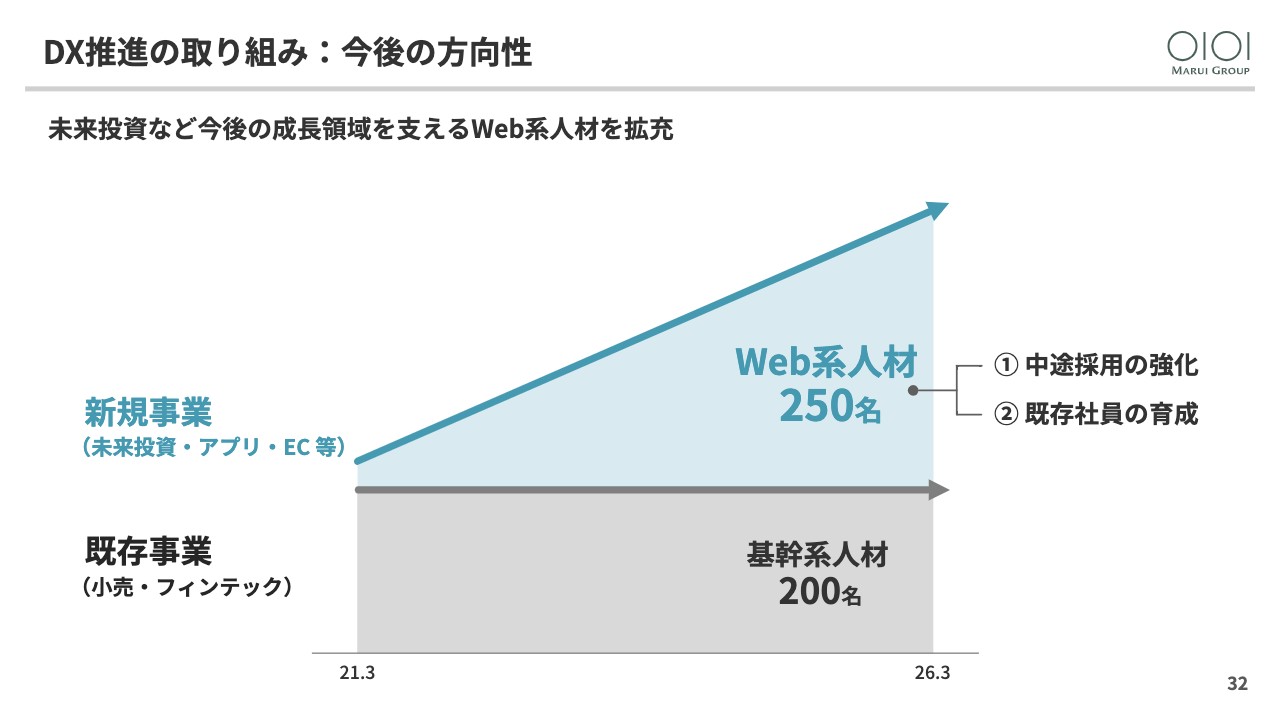

DX推進の取り組み:今後の方向性

以上の反省を踏まえた今後の方向性です。これまでは、小売・フィンテック一体のビジネスモデルによる成長を基幹系の人材が支えてきました。今後は小売、フィンテックに未来投資を加えた三位一体のビジネスモデルを実現するために、Web系の人材を拡充していきます。中途採用と既存社員の人材育成を強化し、5年後には基幹系人材の200名に加えて、Web系人材を250名以上に拡充していく計画です。

インパクト実現に向けた取り組み①

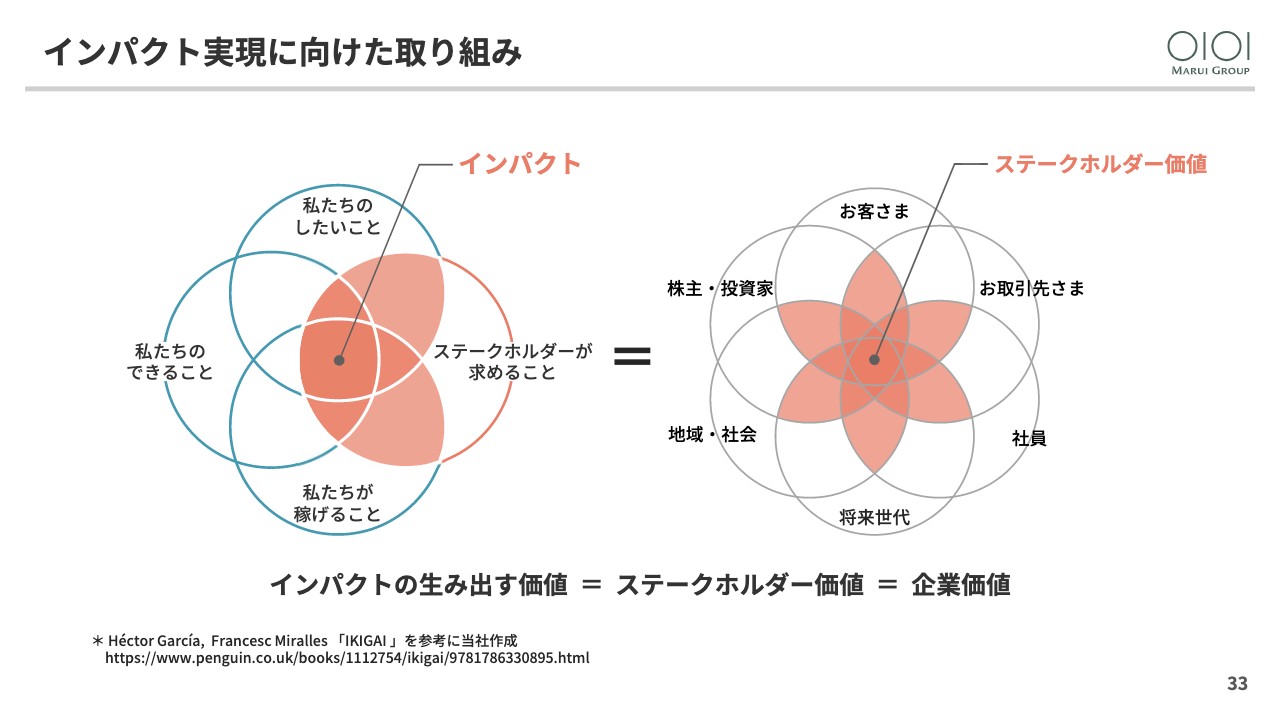

最後に、インパクトの実現に向けた取り組みです。中期経営計画で掲げたインパクトの目標について、また、これと関連したガバナンス体制についてご質問を頂戴していますので、ご説明します。

まずインパクトとはなにかについて、有名な「ikigaiI」の図になぞらえて示したのが左側の図です。インパクトは「私たちのしたいこと」「私たちのできること」「私たちが稼げること」「ステークホルダーが求めること」という4つの輪が重なった領域のことです。一方、右側の図は私たちの企業価値の定義である「ステークホルダーの利益と幸せの調和」を表しています。

こうして2つの図を並べてみますと、「インパクトの生み出す価値=ステークホルダー価値」であり、それは私たちの目指す企業価値そのものであるという等式が成り立ちます。したがって、今後はインパクトの実現を通じてステークホルダー価値を高め、企業価値の向上を目指していきます。

インパクト実現に向けた取り組み②

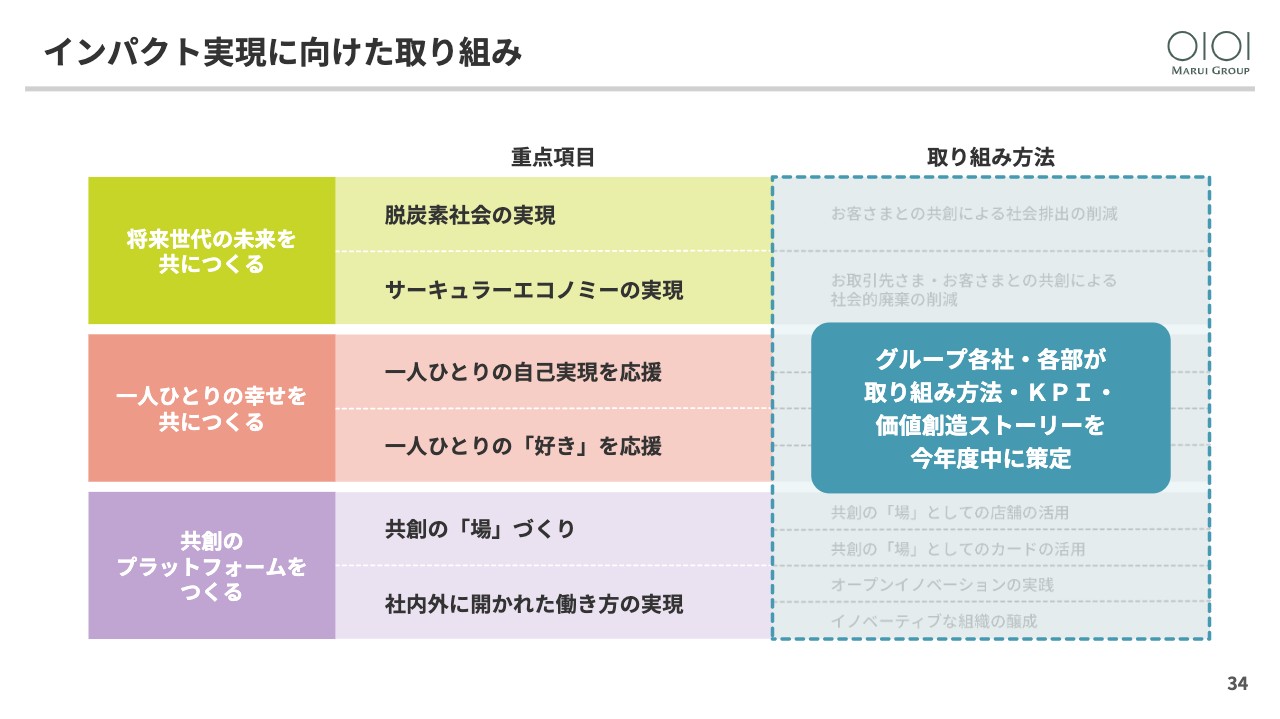

取り組みの進捗状況です。インパクトは「将来世代の未来を共につくる」「一人ひとりの幸せを共につくる」「共創のプラットフォームをつくる」という3つのテーマと6つの重点項目で構成されます。

これらの具体的な内容や目標、とりわけインパクトと利益、資本効率を両立させるための「価値創造ストーリー」については現在、グループの各事業会社や各部署が今年度中を目処に策定を進めています。

インパクト実現に向けた取り組み:諮問委員会

次に、ガバナンスです。インパクトの実現に向けたガバナンス体制を構築するために、今年6月から株主の代表としてみさき投資の中神康議氏を、サステナビリティの専門家としてピーター D. ピーダーセン氏を社外取締役にお迎えしました。

そして11月からは、新たに戦略検討委員会を取締役会の諮問機関として設置し、中神氏が委員長に就任します。併せて、サステナビリティ委員会の委員長にはピーダーセン氏が就任します。新たなガバナンス体制を通じて、私たちの目指すステークホルダー経営を実践していきます。

インパクト実現に向けた取り組み:将来世代アドバイザー

また、当社の重要なステークホルダーである将来世代の意見を経営に取り入れるために、元ユーグレナCFOの小澤杏子氏、そしてパブリックブロックチェーンの第一人者のWeb3.0を先導するStake TechnologiesCEOの渡辺創太氏をZ世代の代表としてアドバイザーにお迎えします。

小澤氏はサステナビリティ委員会の委員にも就任していただく予定です。ちなみに小澤氏は現在19歳、渡辺氏は26歳です。将来世代との共創を通じて、未来に向けた価値創造を加速していきます。

私からは以上です。ご清聴ありがとうございました。

新着ログ

「小売業」のログ