ソニーグループ株式会社 2022年3月期第1四半期決算説明会

ソニーグループ、1Qは増収増益 実績はいずれも過去最高を更新し営業利益等を上方修正

2022年3月期第1四半期決算説明会

十時裕樹氏(以下、十時)それでは、本日はこちらの内容をご説明いたします。なお、当社は当年度より会計基準をIFRSに変更しており、本日ご説明する当四半期実績、当年度見通しおよび前年度実績はいずれもIFRSに基づくものとなっております。

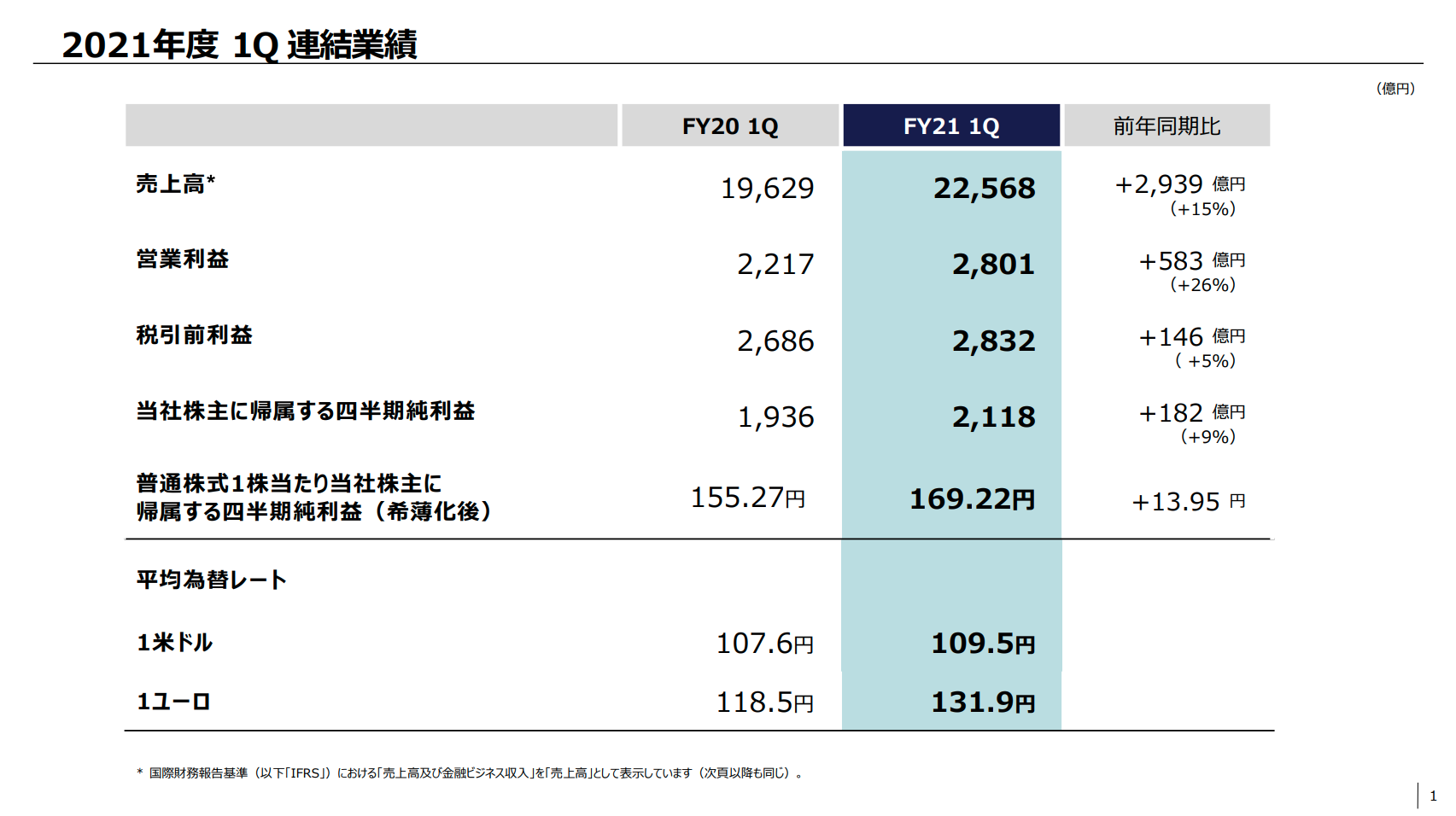

2021年度 1Q 連結業績

2021年度第1四半期の連結売上高は、前年同期比15パーセント増の2兆2,568億円、連結営業利益は前年同期比583億円と大幅増の2,801億円となり、第1四半期の実績はいずれも過去最高を更新しました。税引き前利益は前年同期比146億円増の2,832億円、当社株主に帰属する四半期純利益は、182億円増の2,118億円となります。

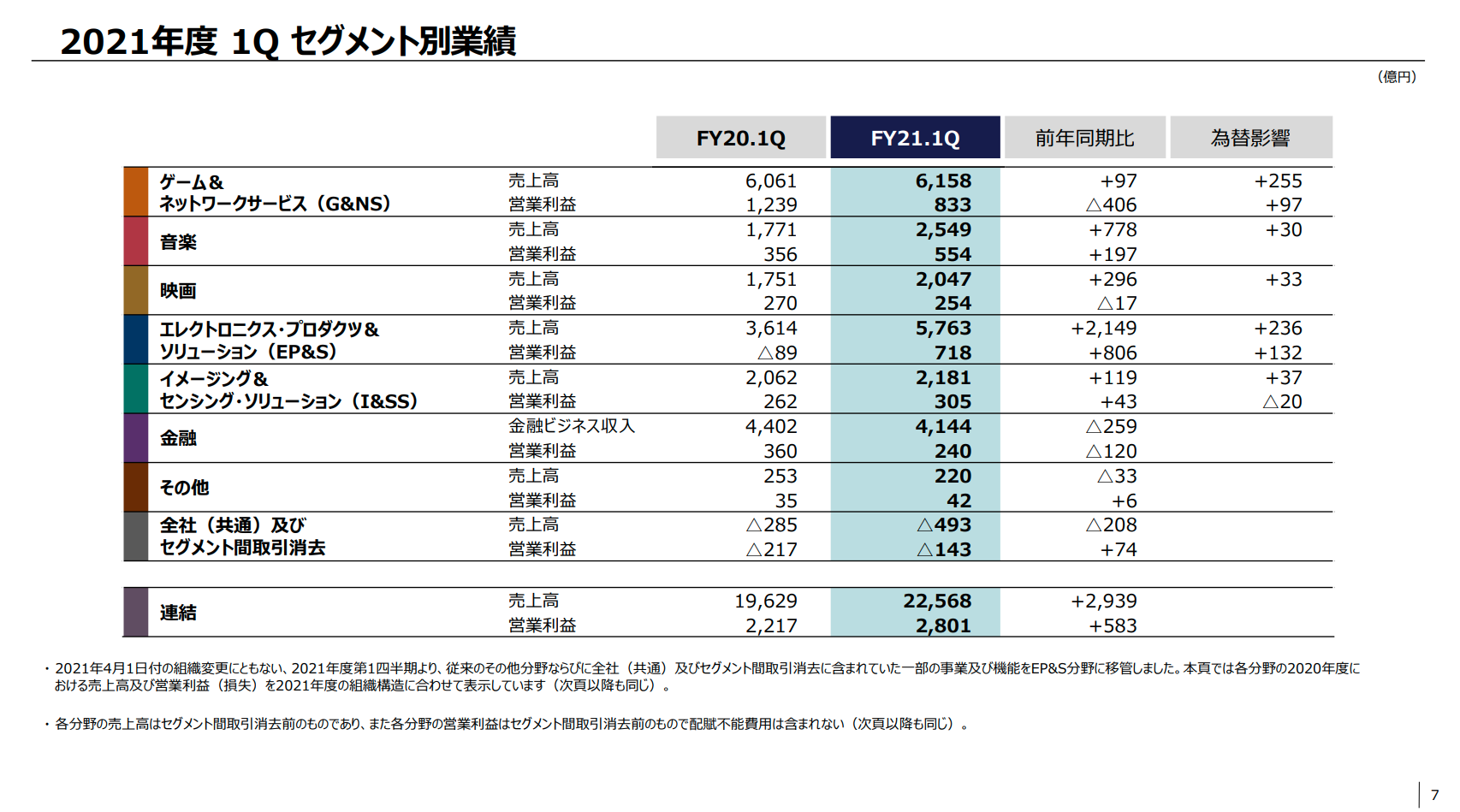

2021年度 1Q セグメント別業績

セグメント別の当四半期の実績は、ご覧のとおりです。

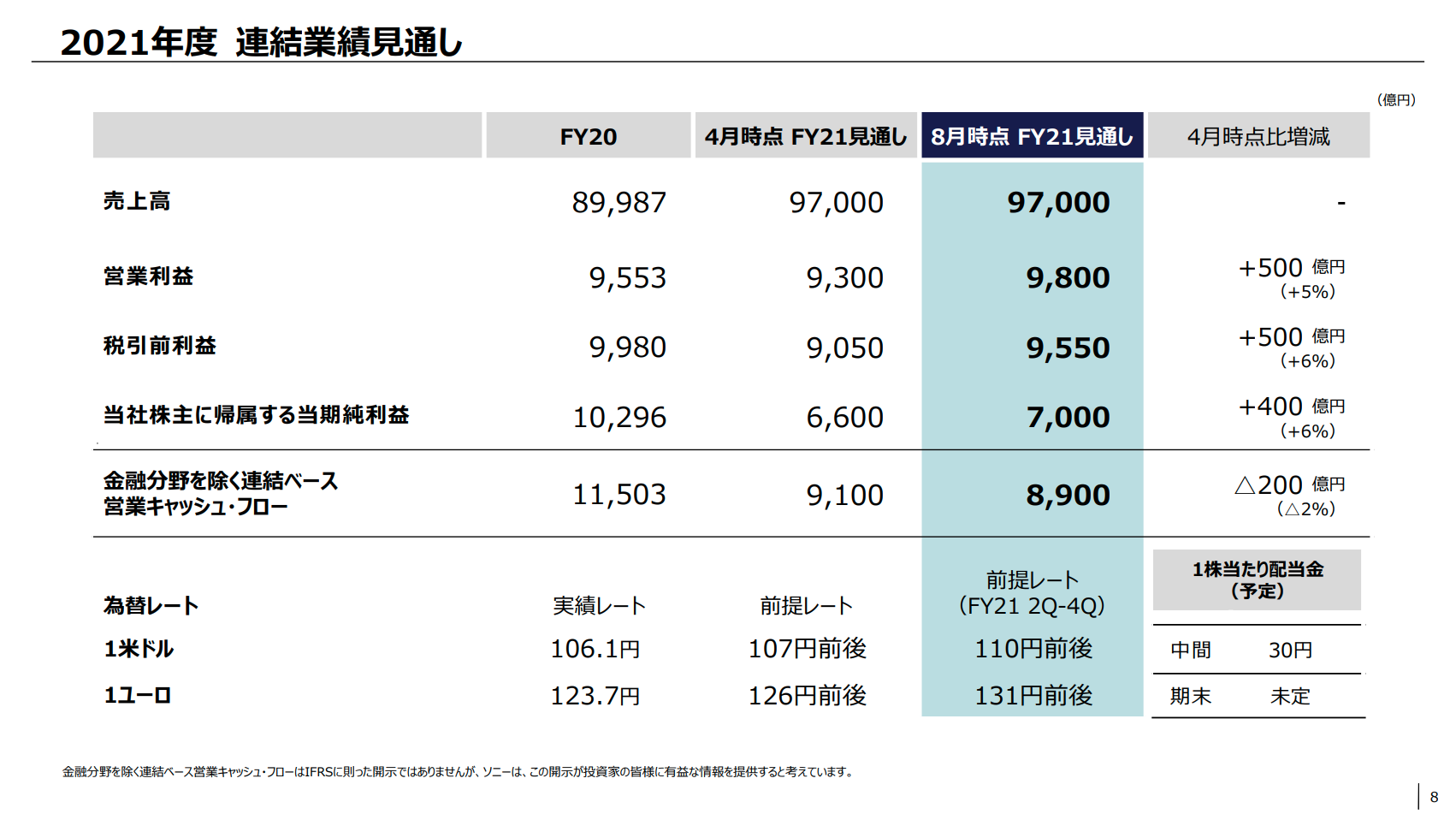

2021年度 連結業績⾒通し

次に通期の連結業績見通しを示します。連結の売上高見通しは、前回の見通しから変更ありません。営業利益見通しは当四半期の実績などをふまえ、前回の見通しから500億円増の9,800億円としました。税引き前利益見通しは9,550億円に、当社株主に帰属する当期純利益は7,000億円にそれぞれ上方修正しています。

金融分野を除く連結ベース営業キャッシュフローの見通しは、前回の見通しから200億円減の8,900億円としています。これは利益見通しの上方修正に伴う営業キャッシュ・フローの増加があるものの、IFRSでは営業キャッシュ・フローに含まれる音楽カタログなど、主にコンテンツ資産取得の増加によるものです。

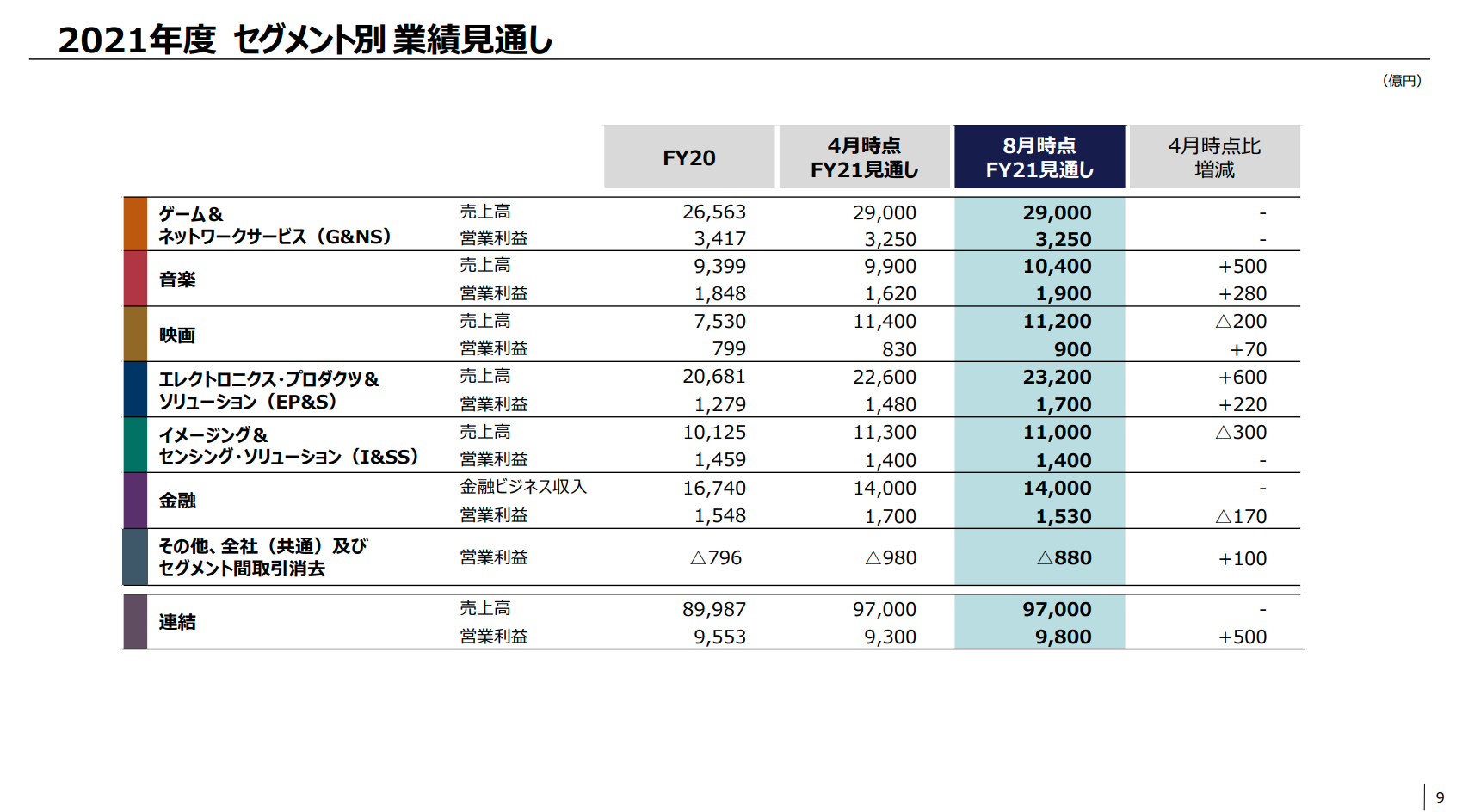

2021年度 セグメント別業績⾒通し

セグメント別の業績見通しはご覧のとおりです。それではここから各事業の概況説明に移ります。

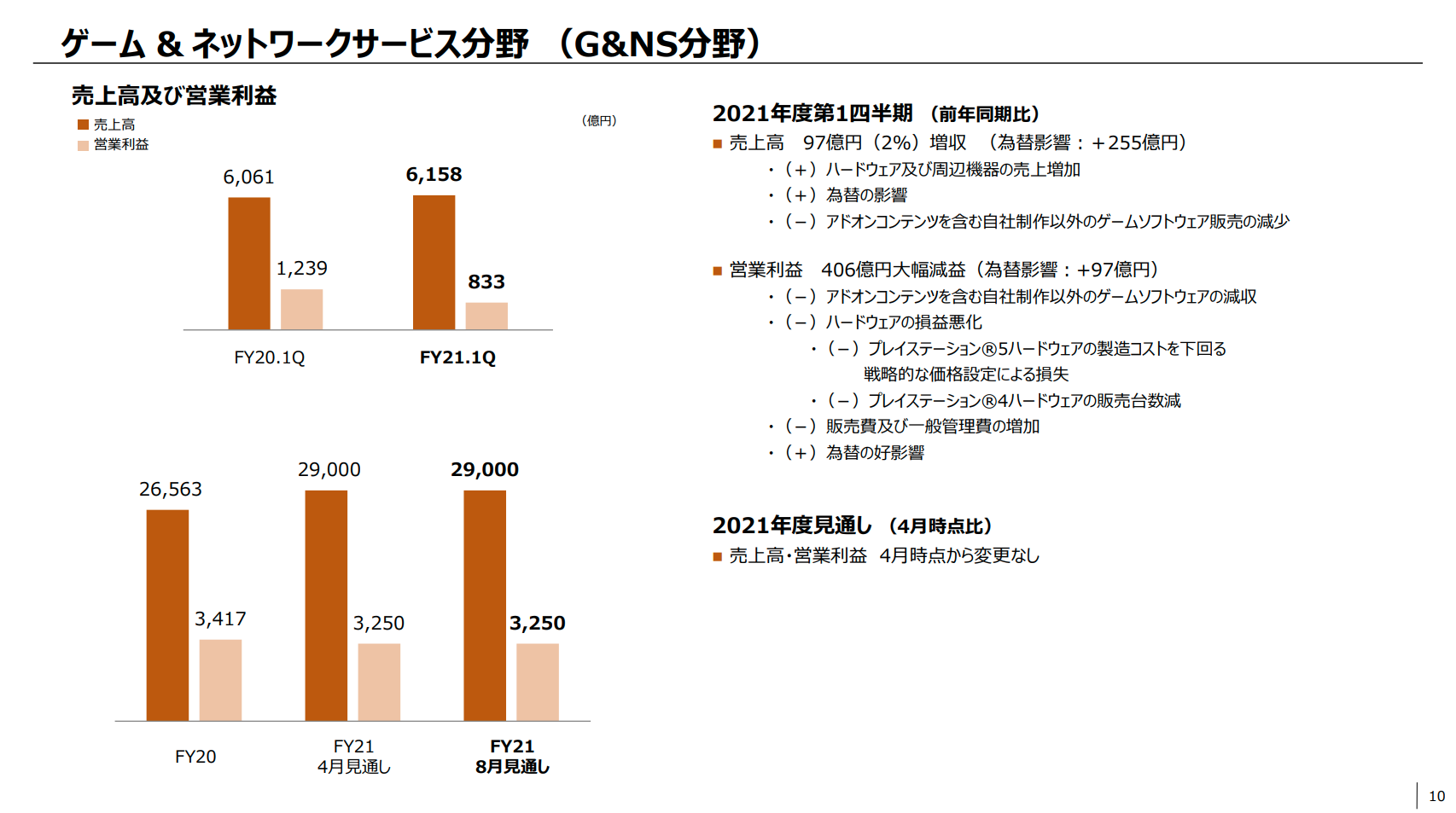

ゲーム & ネットワークサービス分野(G&NS分野)

ゲーム&ネットワークサービス分野についてご説明します。当四半期の売上高はソフトウェアの減収があったものの、「プレイステーション5」の発売によるハードウェアの増収や為替の影響などにより前年同期から2パーセント増の6,158億円となりました。営業利益はソフトウェア減収の影響に加え、ハードウェアでの損益悪化や販売費および一般管理費の増大などにより、前年同期比406億円と大幅減の833億円となりました。

当年度通期の見通しは、前回の見通しから変更ありません。なお、当年度の「プレイステーション5」の販売台数は、「プレイステーション4」導入翌年度の実績である、1,480万台を上回るという従来からの目標に変更ありません。

当四半期におけるソフトウェア、ネットワークサービス売上について、全世界で巣ごもり需要が大きかった前年同期比は、主に自社制作以外のソフトウェア、アドオン売上の減少により15パーセント下回りましたが、新型コロナウイル前である2019年度の同期間との比較では38パーセントの増加となり、この2年間を通じてゲーム市場の規模が大きく広がっているととらえられます。

同様に、当四半期におけるプレイステーションユーザーの総ゲームプレイ時間について、前年同期から32パーセント減少しているものの、2019年度同期比で18パーセント増と引き続き安定した伸長を見せています。

自社制作ソフトウェアについては『The Last of Us Part II』の大ヒットがあった前年同期からは減収となるものの、『ラチェット&クランク パラレル・トラブル』や『MLB The Show 21』をはじめ、当四半期に発売したすべてのタイトルが想定を上回る販売実績を上げています。

『MLB The Show 21』は、自社制作タイトルでは初の試みとして成功を収めた『Horizon Zero Dawn』や『Days Gone』のPC版に続き、プレイステーション以外のプラットフォームへの展開を始めています。好調な当タイトルのアドオンコンテンツ販売と併せて当四半期の売上利益に大きく貢献しています。

自社制作ソフトウェアの開発をグローバルに統括するプレイステーションスタジオでは、開発力の強化に向けた投資を加速しています。去る6月にプレイステーションスタジオの13番目のスタジオとなるHOUSEMARQUEの買収を発表しました。HOUSEMARQUEはフィンランドを拠点に高い技術力とクリエイティビティで20年以上にわたり成功を収めているスタジオで、同スタジオが開発し、当四半期に「プレイステーション5」独占タイトルとしてリリースした『Returnal』は大変高い評価を受けています。

なお、当社傘下の13スタジオのうち、7スタジオは買収によって当社に加わり、『The Last of Us』シリーズや『Horizon』シリーズ、『Ghost of Tsushima』など、数多くのヒットタイトルや強力なIPを生み出しています。

また、7月にはPCなど異なるプラットフォーム間でのゲームソフト移植に高い技術を有する、オランダのソフトウェア開発会社nixxesの買収を発表しました。nixxesは当社傘下のスタジオを技術面から横断的に支えていきます。今後も新規IPの開発、マルチプラットフォームへの対応、アドオンコンテンツなどのサービス強化を目的に、戦略投資を積極的に進めていきます。

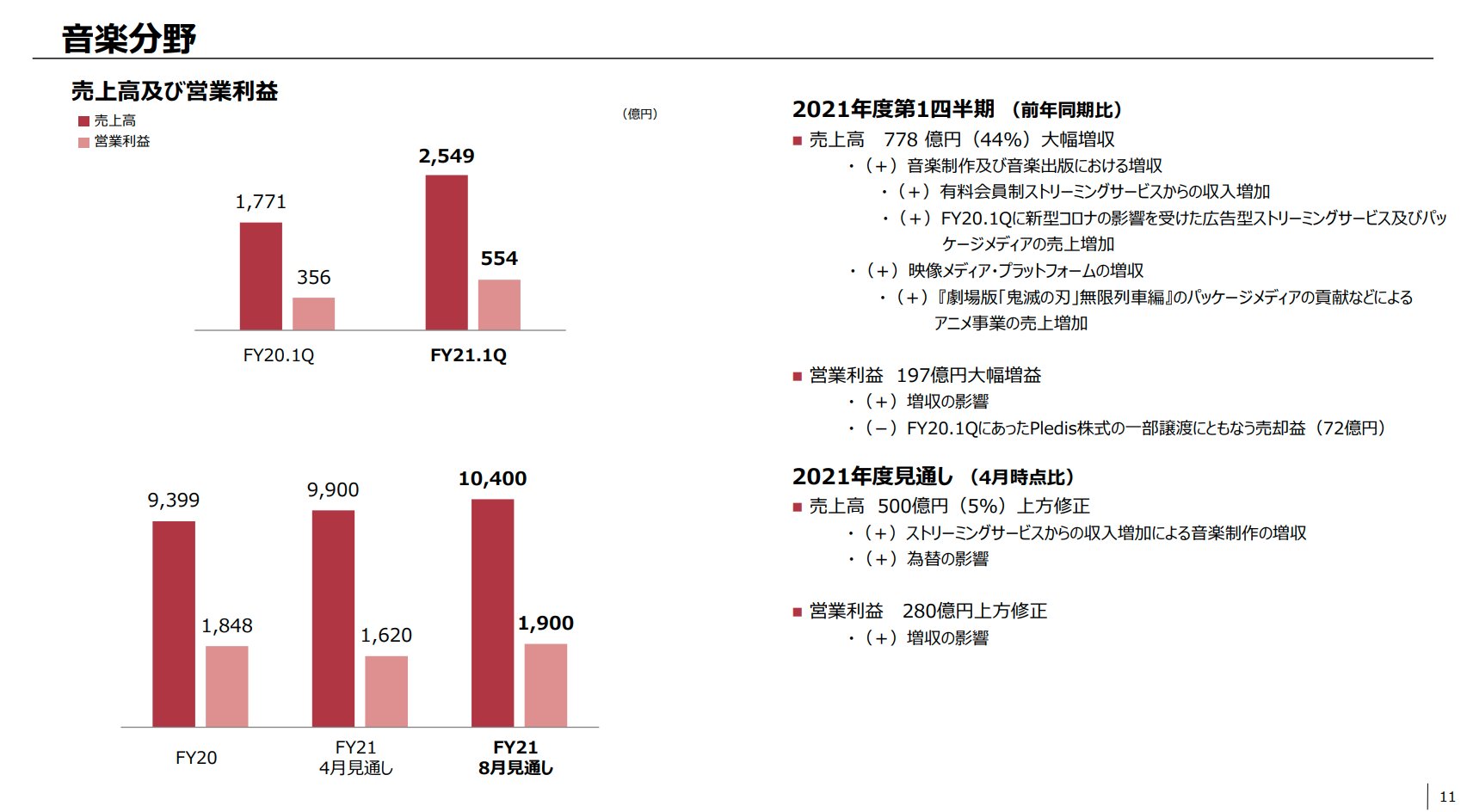

⾳楽分野

音楽分野についてご説明します。当四半期の売上高は、ストリーミング売上の成長などが牽引し、全カテゴリーで増収、前年同期から44パーセントと大幅増の2,549億円となりました。映像メディアプラットフォームの増収には、『劇場版「鬼滅の刃」無限列車編』関連の売上などが貢献しています。

営業利益は主に増収効果により、株式譲渡に伴う一時的な利益72億円があった前年同期から197億円と大幅増の554億円となりました。当年度通期の売上高の見通しは、前回の見通しから500億円増の1兆400億円、営業利益を280億円増の1,900億円としています。

前年度の通期営業利益は、株式譲渡などによる132億円の一時的な利益計上や、『鬼滅の刃』の歴史的な大ヒットの影響が含まれていますが、足元の強いモメンタムをふまえ、当年度はそれを超える利益を見込んでいます。

当分野最大の成長ドライバーであるストリーミング売上は、好調な有料型サービスに加え、新型コロナウイルスの悪影響を受けていた広告型サービスの回復を背景に、力強い成長となり、当四半期では音楽制作が前年同期比で53パーセント増、音楽出版が70パーセント増とそれぞれ大きく伸長しています。

新人タレントを発掘、育成し、ヒットを生む力が着実に向上しています。当四半期において、「Spotify」のグローバル楽曲ランキング上位100曲中、平均して36曲がランクインしており、ここでの新人によるデビュー曲のヒットも増えています。

戦略投資は、5月にDIYアーティストサービス事業AWALの買収を完了しました。成長領域であるインディーズ市場において、「The Orchard」を戦略的に補完し、様々なキャリアのステージにいるアーティストへのサービスを進めていきます。

また、6月には英国の大手Podcast制作会社SomethinElseと、米国のヒップホップを中心とした音楽レーベルALAMO RECORDSの買収を発表しました。7月には急成長するオンラインゲームプラットフォームROBLOXとの提携を発表しました。当社所属のアーティストが、バーチャルイベントなどを通じROBLOXのコミュニティとつながる機会を提供し、音楽領域を越えた収益機会を創出していきます。

このような積極的な戦略投資やパートナーシップにより、さらに事業を成長させ、競合他社を上回る高い収益性の確保を目指します。

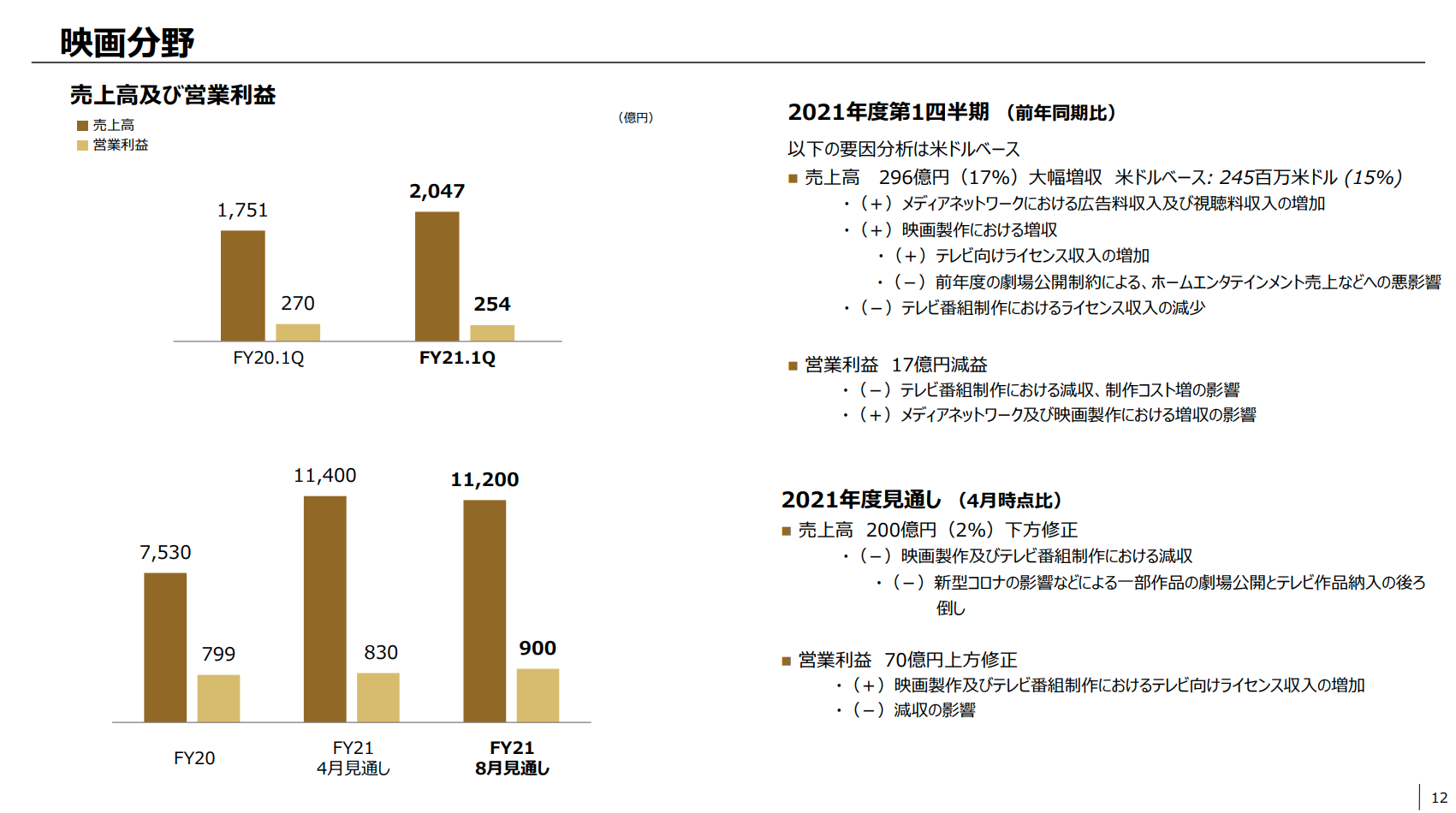

映画分野

映画分野についてご説明します。当四半期の売上高は、テレビ番組制作の減収はあったものの、メディアネットワークや映画製作の増収などにより、前年同期比17パーセント増の2,047億円となりました。営業利益はテレビ番組制作での減収や、制作コストの増加などにより前年同期から17億円減の254億円となりました。

当年度通期の売上高見通しは、映画作品の劇場公開やテレビ番組作品の納入が期初想定から後ろ倒しになったことなどを受けて、前回の見通しから200億円減の1兆1,200億円としています。営業利益見通しは、減収の影響はあるものの、ライセンス収入の増加などにより前回の見通しから70億円増の900億円としています。

映画製作において、米国での劇場興行収入が新型コロナウイルス前の40パーセントから50パーセント程度まで回復しているものの、新型コロナウイルス感染再拡大により平常化に向けては不透明な状況が続いています。このため、市場投入の準備が整った映画作品については、作品ごとの長期的な価値最大化を考慮に入れ、柔軟な公開戦略をとっています。

『VENOM』『HOTEL TRANSYLVANIA TRANSFORMANIA』など主要作品の劇場公開をさらに後ろ倒しする一方、『CINDERELLA』『VIVO』は、動画配信事業者へのライセンスに切り替える判断をしました。

一方で、動画配信事業者からのコンテンツ需要は引き続き旺盛で、新作映画やカタログ作品のライセンス売上による増収が、前年度に大型作品の劇場公開がなかったことによる減収を上回っています。

メディアネットワークサービスについて、映像DTCサービスが大きく顧客基盤を拡大しています。昨年6月からの1年間の有料会員数の成長率は、アニメ配信DTCの「Funimation」が約80パーセント、インドにおける映像DTCサービス「SONYliv」が約700パーセントといずれも大きく伸長しています。また、前年度に買収した「PUREFLIX」は買収当時の計画を1年前倒ししたペースで有料会員数を伸ばしています。

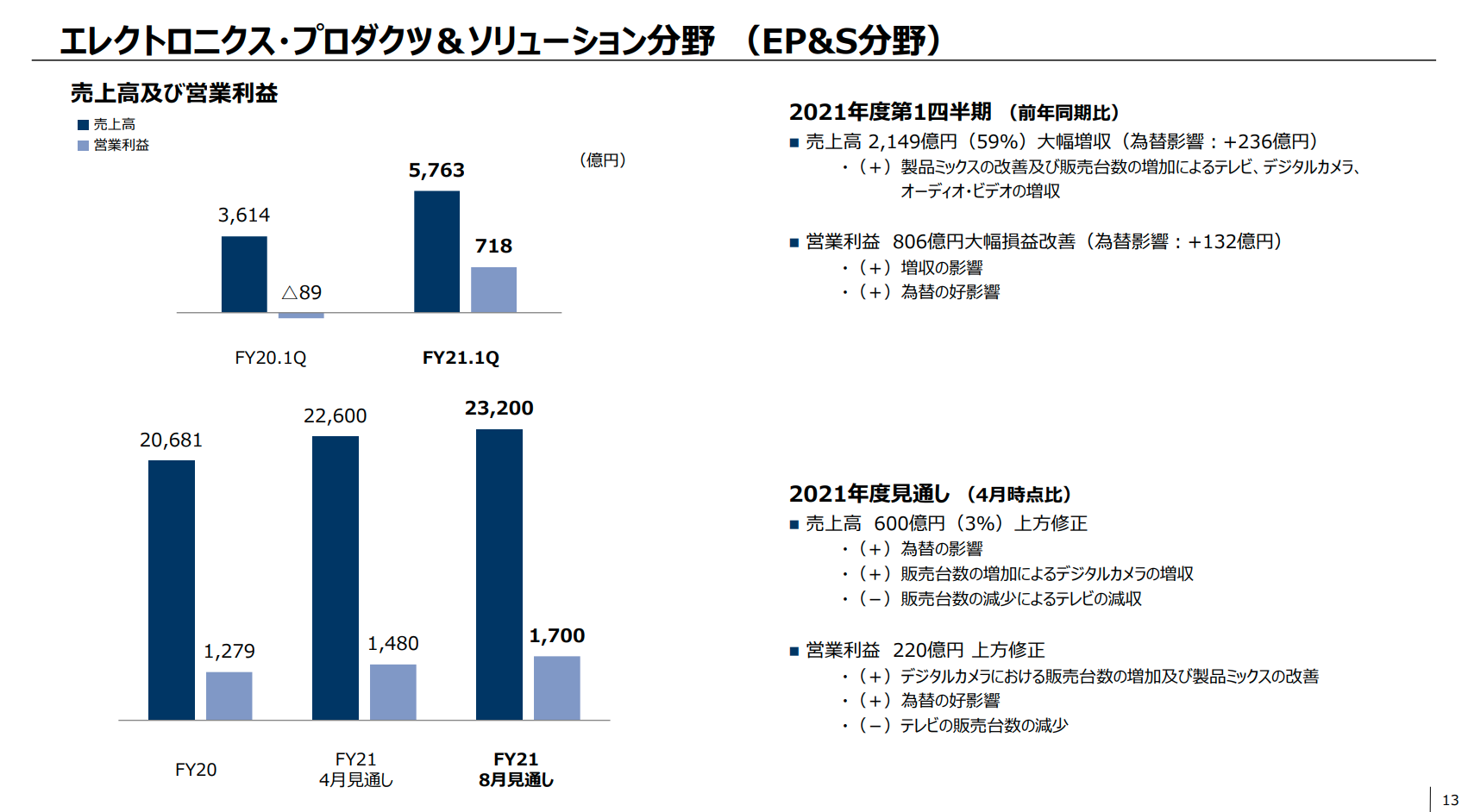

エレクトロニクス・プロダクツ&ソリューション分野(EP&S分野)

エレクトロニクス・プロダクツ&ソリューション分野についてご説明します。当四半期の売上高は、主にテレビやデジタルカメラの販売台数増や、為替の影響により新型コロナウイルスの悪影響を大きく受けた前年同期から59パーセントと大幅増の5,763億円となりました。営業利益は、増収効果や製品ミックスの改善などにより、前年同期比806億円と大幅増の718億円となりました。

当年度通期の見通しは、当四半期の実績をふまえ売上高を前回の見通しから600億円増の2兆3,200億円、営業利益を220億円増の1,700億円としています。

テレビについて、低価格帯の中小型商品市場では、前年度から続く巣ごもり需要に陰りが見え始めているものの、当社の主力商品である高付加価値・大画面商品の市場は引き続き堅調に推移しています。パネル需給がタイトな中、価格維持と高付加価値モデルへの販売シフトを進め、平均販売価格は前年同期比38パーセント増と大きく上昇しています。

新型コロナウイルスにより全世界で需要が大幅に縮小したデジタルカメラについて、需要の回復と高機能・高性能商品への市場シフトを背景に、高い商品競争力ですべての地域において好調な販売となっています。

一方足元では、東南アジア圏での新型コロナウイルス感染再拡大により各国で個人や企業の活動が制限され、当社マレーシア工場では5月末より部分的に稼働を落とした操業を余儀なくされています。また、一部の部品サプライチェーンへの悪影響が出るリスクも認識しています。

通期業績見通しは、これらの顕在化している供給面でのリスクと、下半期以降の巣ごもり需要の落ち着きなど需要面でのリスクを織り込んでいます。

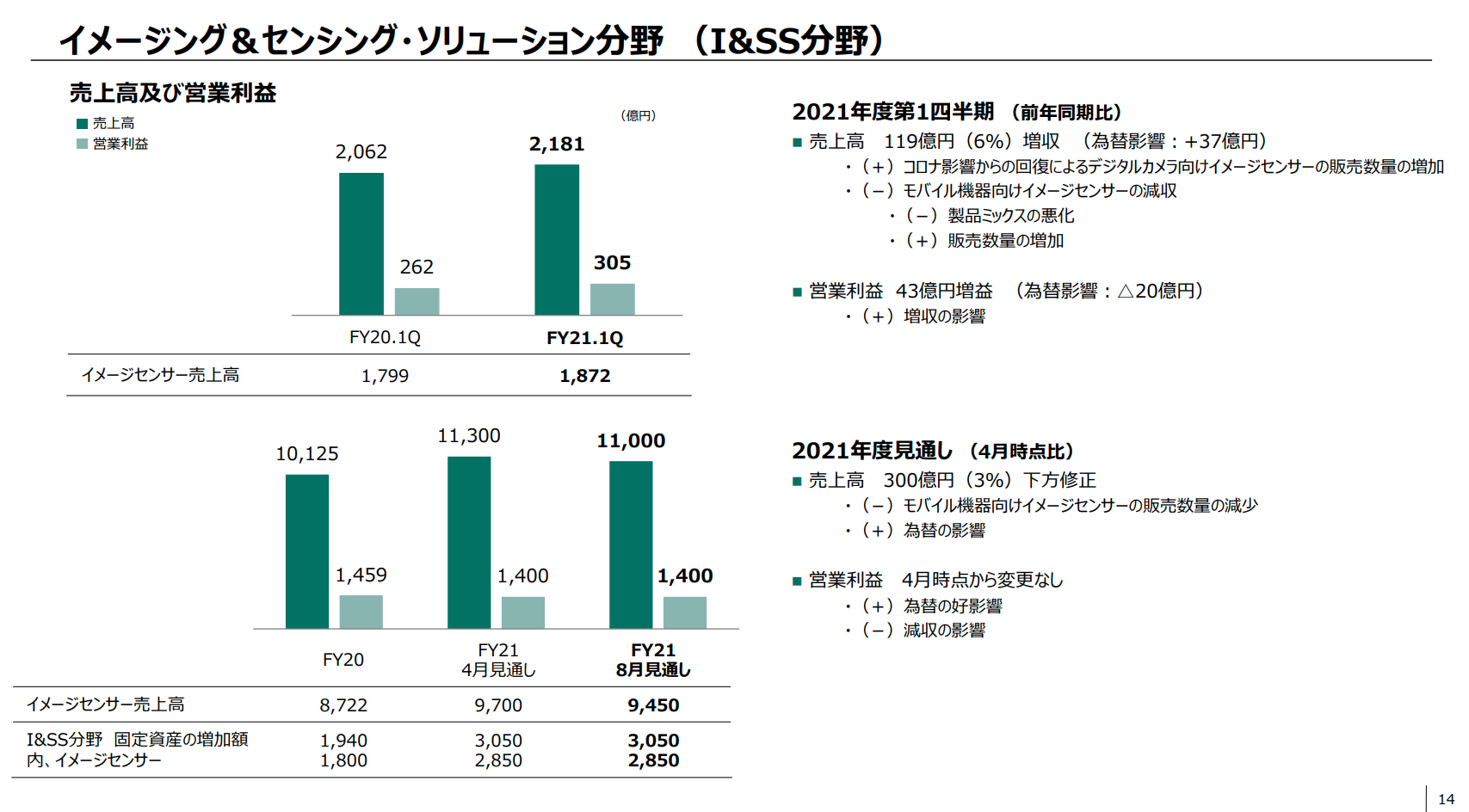

イメージング&センシング・ソリューション分野 (I&SS分野)

次に、イメージング&センシング・ソリューション分野についてご説明します。当四半期の売上高は、前年同期比6パーセント増の2,181億円、営業利益は43億円増の305億円となりました。当年度通期の売上高見通しは、前回の見通しから300億円減の1兆1,000億円ですが、営業利益見通しは前回の見通しから変更ありません。

モバイルセンサーについて、中国スマホ市場の停滞や在庫水準の調整などにより、中国メーカー向け出荷が5月以降鈍化しました。このような需要状況は、ある程度計画に織り込んでいたため、当四半期の売上、利益については概ね想定通りにマネージできました。

前年度からの中国特定顧客向け出荷の減少を、中国以外の大手顧客向け出荷の順調な伸びと、デジタルカメラ向けイメージセンサーの需要回復に伴う出荷増を補い、当分野全体で前年同期を上回る売上、利益を確保しています。

これまで進めてきた顧客基盤の拡大について、中国メーカー各社による当社イメージセンサーの採用が着実に進んでおり、当年度における数量ベースでの市場シェア回復に成果が見えています。

また、2022年前半の各社フラッグシップモデルへの高付加価値イメージセンサーのデザインインも、順調な滑り出しです。一方で中国のハイエンドスマホ市場に2019年、2020年のような前述の中国メーカーによる強いヒット商品が無く、勢いが欠けていることは懸念材料となっています。来年度以降のモバイルセンサー事業の利益回復のスピードに影響を与える可能性があることから、足元の中国スマホ市場全体の回復と併せて状況を注視しています。

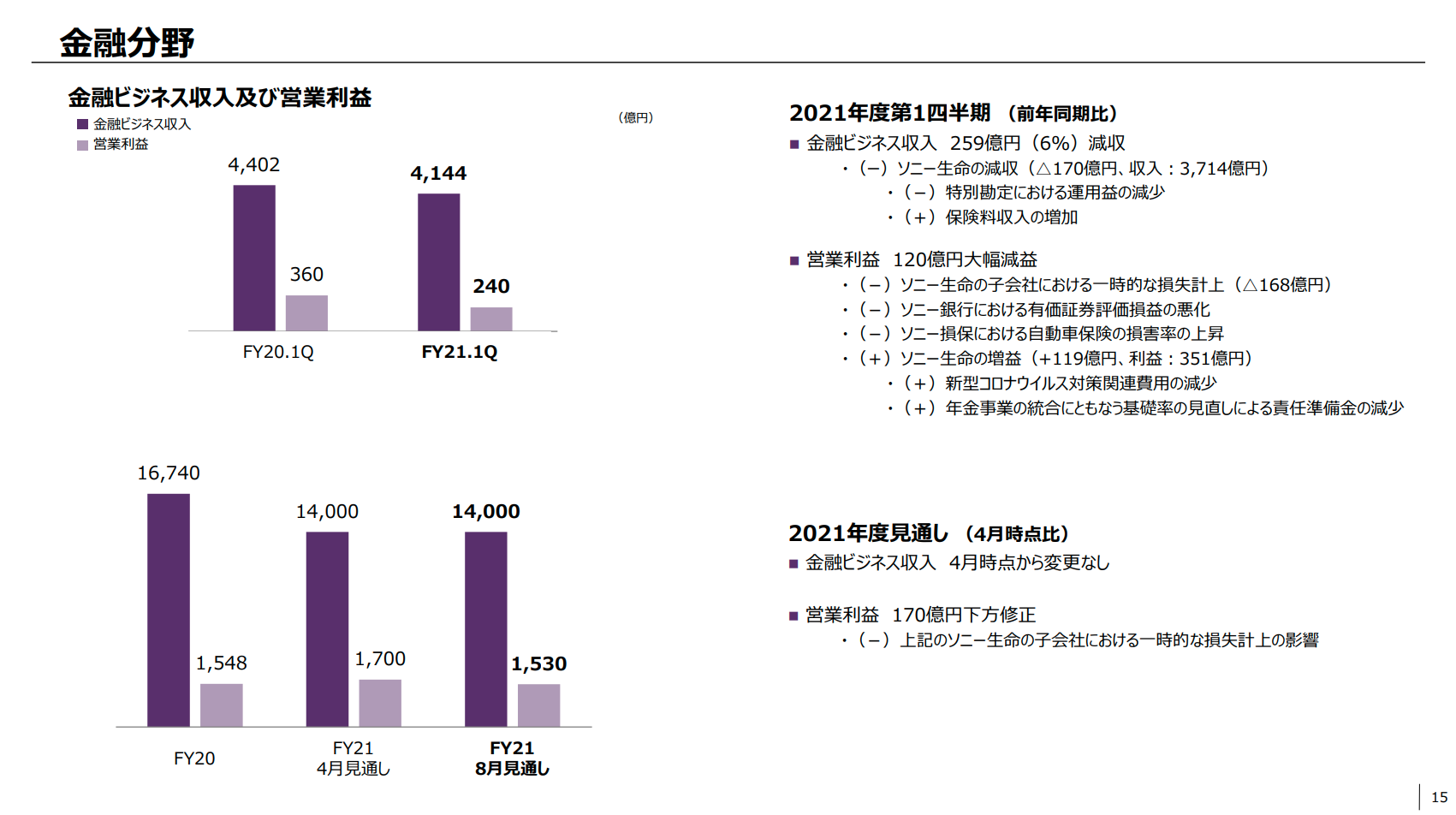

⾦融分野

最後に、金融分野についてご説明します。当四半期の金融ビジネス収入は、主にソニー生命保険による特別勘定運用益の減少により、前年同期比6パーセント減の4,144億円となりました。営業利益は、主にソニー生命保険子会社における一時的な損失計上の影響により、前年同期比120億円減の240億円となりました。

本日ソニー生命保険より発表したとおり、本年5月ソニー生命保険の海外子会社SA Reinsurance Ltd.において、同社名義の銀行口座から同社が承認していない約170億円の送金が行われたことを確認したため、当四半期において当該送金と同額の損失を計上しました。ソニー生命保険では、本件確認後速やかに関係当局への報告を含む対応に着手しており、引き続き捜査当局に協力の上、資金回収と全容解明を図っていきます。ご心配をおかけすることになり誠に申し訳ございません。本件に関してソニー生命保険のお客さまが加入されているご契約への影響はありません。

当年度通期の金融ビジネス収入見通しについて、前回の見通しから変更ありません。営業利益見通しは、前回見通しから170億円減の1,530億円としています。

5月に開催したIRデーでは、グループ経営力の強化と収益性を伴った持続的成長を通じ、当社金融事業の価値最大化を図っていく方針についてご説明しました。この方針に沿った取り組みの進捗を示すため、ソニー生命保険の企業価値評価にとっての重要指標としてMCEV(市場整合的エンベディッド・バリュー)と新契約価値を今回の決算より四半期ごとに当社補足資料で開示することとしました。

なお、金融事業からの前年度期末配当について、1株あたり20円増配の90円としており、安定した増配によるグループへのさらなる貢献が進んでいます。私からの説明は以上となります。

質疑応答:半導体不足の影響とTSMC工場建設に向けた連携に関するコメントについて

質問者1:質問が2点あります。1点目は半導体不足について、今好調な「プレイステーション5」やエレキ分野、センサー事業で半導体不足の影響は足元どのように出ているのか、今後どのように出てくるのか見通しがありますか?

2点目は、半導体不足に

新着ログ

「電気機器」のログ