出光興産株式会社 2022年3月期第1四半期決算説明会

出光興産、原油価格上昇による在庫影響の改善等を主因に1Qの営業+持分利益は前年比+2,171億円の増益

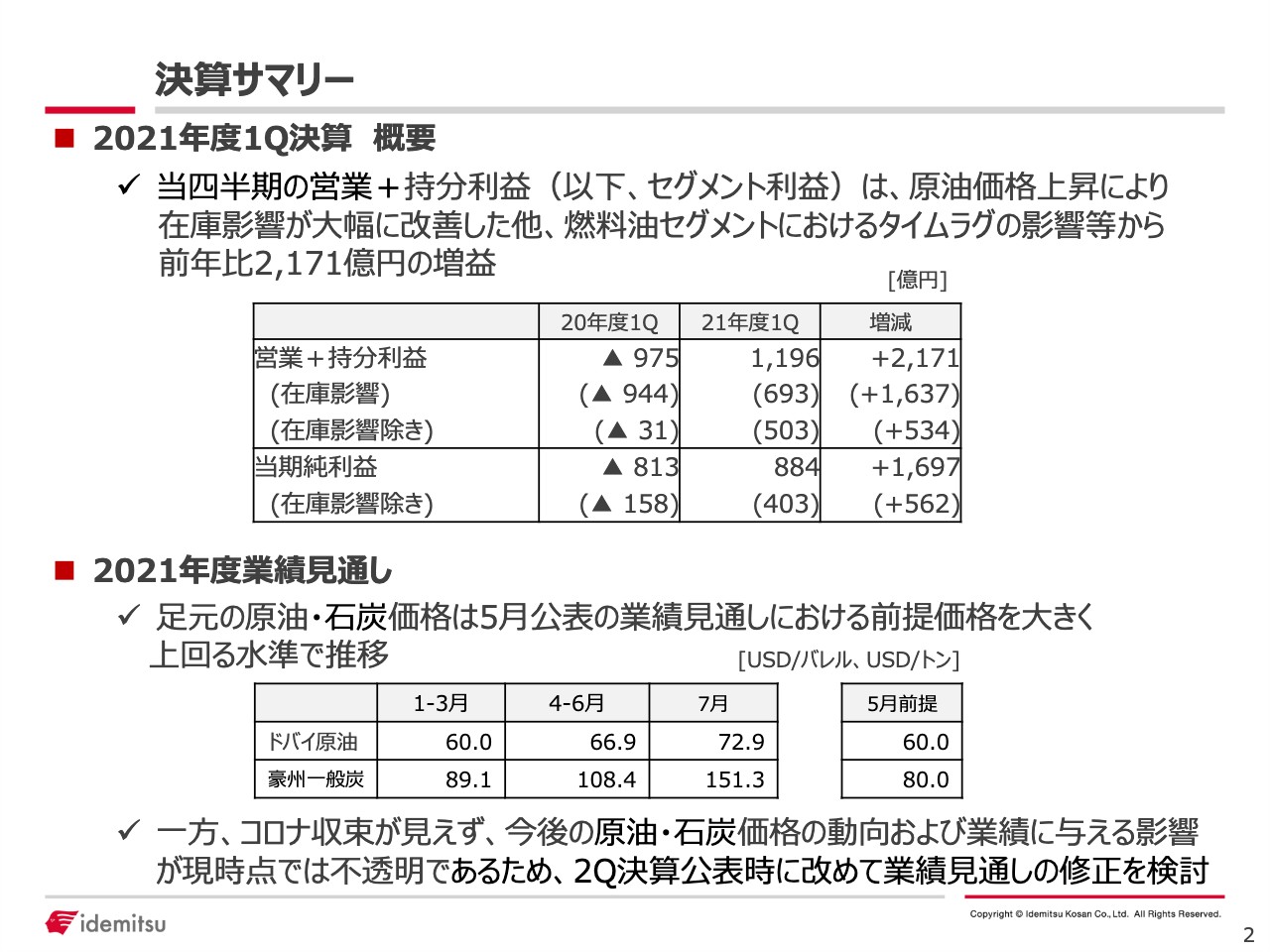

決算サマリー

酒井則明氏:いつも大変お世話になっております。酒井でございます。それでは、決算説明資料に沿って私からご説明いたします。

まずは、2ページをご覧ください。第1四半期決算の概要を簡単にまとめています。前年の第1四半期は新型コロナウイルス感染拡大による影響に加え、原油価格下落による在庫評価損失を計上したことで975億円の損失となりました。

それに対して、今年度の第1四半期については、原油価格上昇により在庫評価益を計上したことで、前年対比で大きく増益となりました。また、在庫影響を除く利益についてもコロナ影響からの需要回復が顕在化しつつあり、前年同期比で増益となりました。

今年度の業績見通しについてご説明します。スライド下段に、足元のドバイ原油価格と豪州の一般炭価格を掲載しています。5月に公表した業績見通しの前提価格に比べると、足元は大きく上回って推移しています。しかし、新型コロナウイルス収束が見えないことに加え、原油、資源価格の動向についてもまだ不透明な部分があるため年度の業績見通しに関しては、あらためて第2四半期の決算公表時に修正を検討いたします。

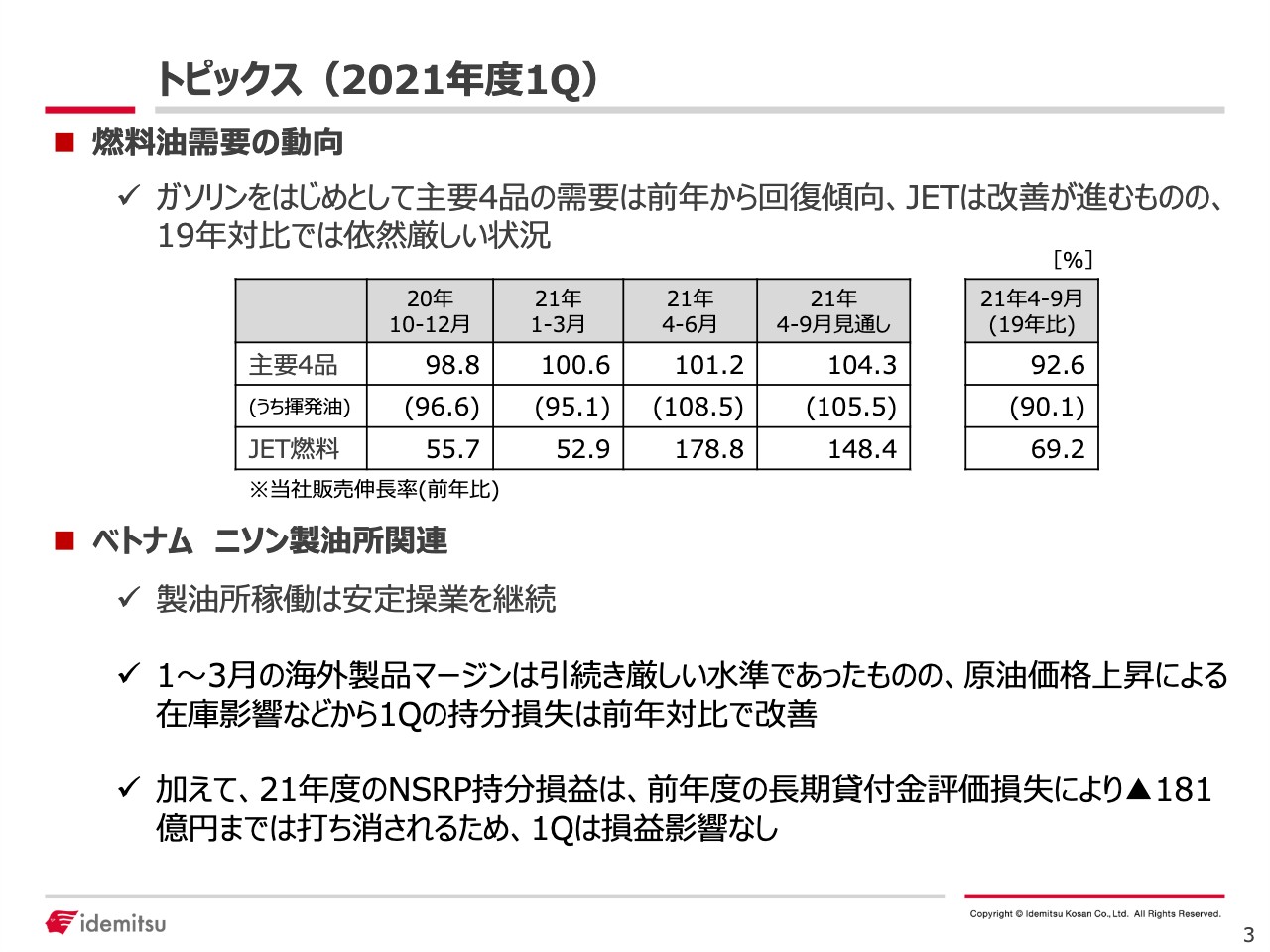

トピックス(2021年度1Q)

3ページは当四半期のトピックスです。まず「燃料油需要の動向」ですが、数字は当社の販売伸長率を示しています。当社は常に採算販売を徹底しており、販売はほぼ需要並み、もしくは需要を若干下回るようなレベルだとご理解ください。

スライドの表をご覧いただければ、前年に比べて回復傾向であることがわかると思います。JET燃料については、大きな販売伸長となっています。

しかしながら、コロナ禍以前の状況と比べると、やはりまだ厳しい状況にあるということがわかると思います。

スライド下段は、ニソン製油所(当社持分法適用会社Nghi Son Refinery and Petrochemical LLC (NSRP)が運営するベトナムの製油所)の状況です。稼働については、引き続き安定操業を継続しています。ニソン製油所の第1四半期決算は1-3月にあたり、シンガポール製品マージンは昨年から引続き厳しい水準が継続しています。一方、今年度は原油価格上昇によりタイムラグ、在庫影響が改善したことから今期は増益となりました。

加えて、NSRPの持分損益は、前年度のNSPRに対する長期貸付金評価損失を181億円計上しており、この範囲内ではNSRPの損失は打ち消されます。したがって、この第1四半期では損益影響はありません。

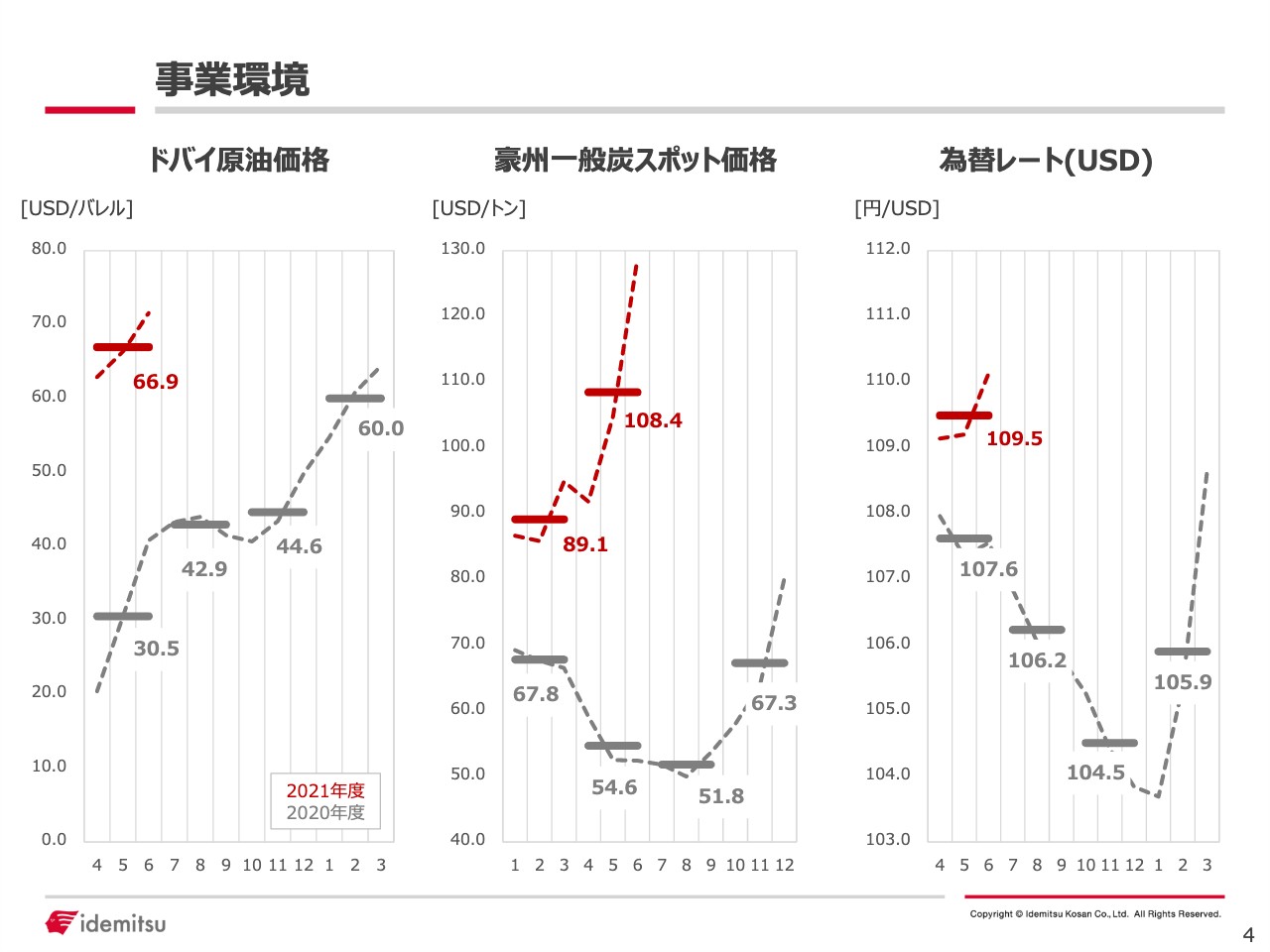

事業環境

4ページは事業環境についてです。ドバイ原油価格、オーストラリアの一般炭スポット価格、為替レートを記載しています。

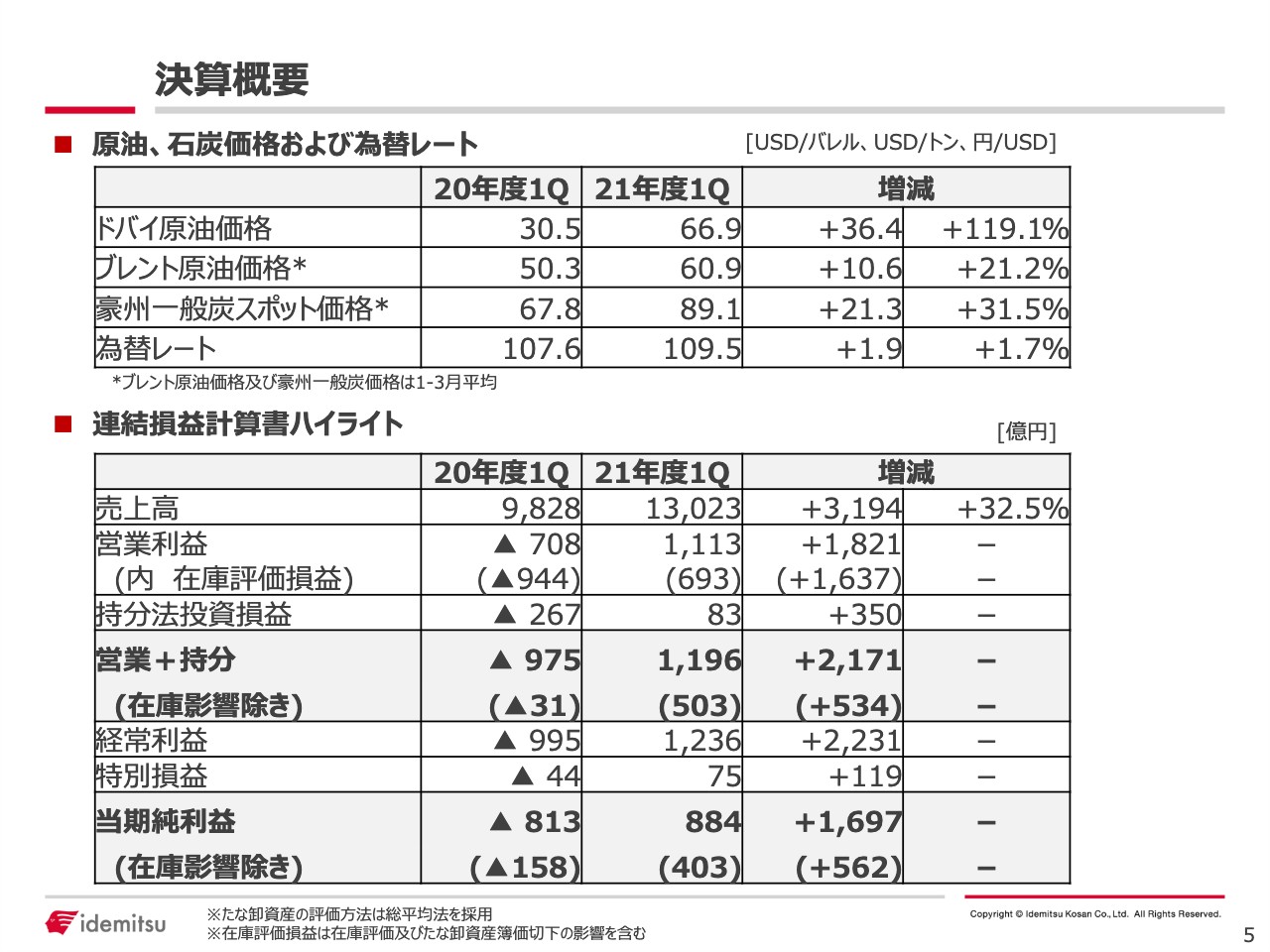

決算概要

次に5ページをご覧ください。原油価格、資源価格はそれぞれ前年同期を大きく上回り、為替レートは若干円安というレベルです。

連結損益計算書ハイライトにつきご説明します。要点は冒頭でご説明のとおりです。持分法投資損益は83億円であり前年同期比ではプラス350億円ですが、これは、先ほどご説明したNSRPの増益が大半を占めているとご理解ください。

また、特別損益は前年同期比プラス119億円です。内容は、総務資産売却益に加え、前年度に計上した損失の反動によるものです。

当期純利益は884億円、在庫影響を除いても403億円で、前年同期比では増益となっています。

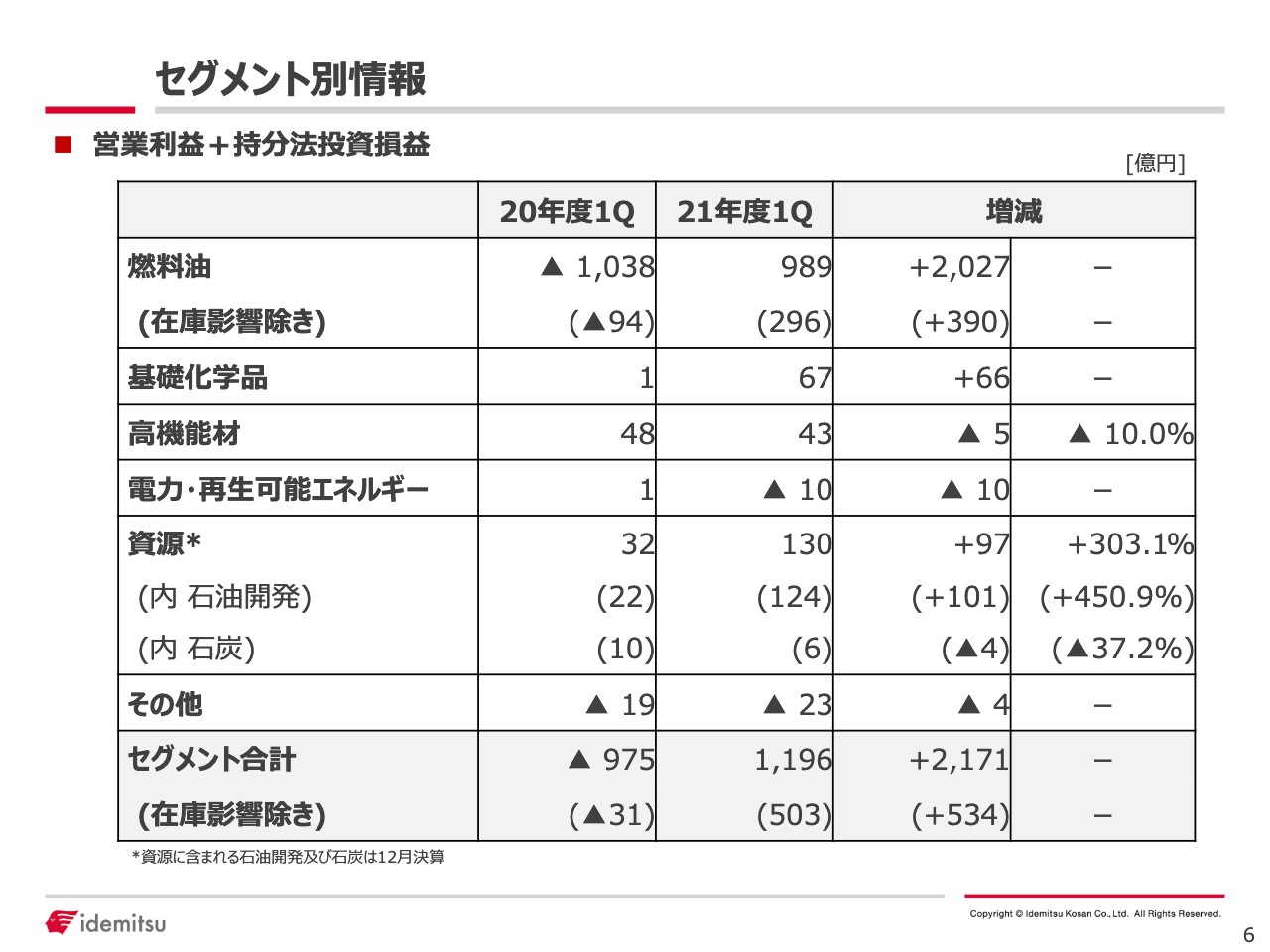

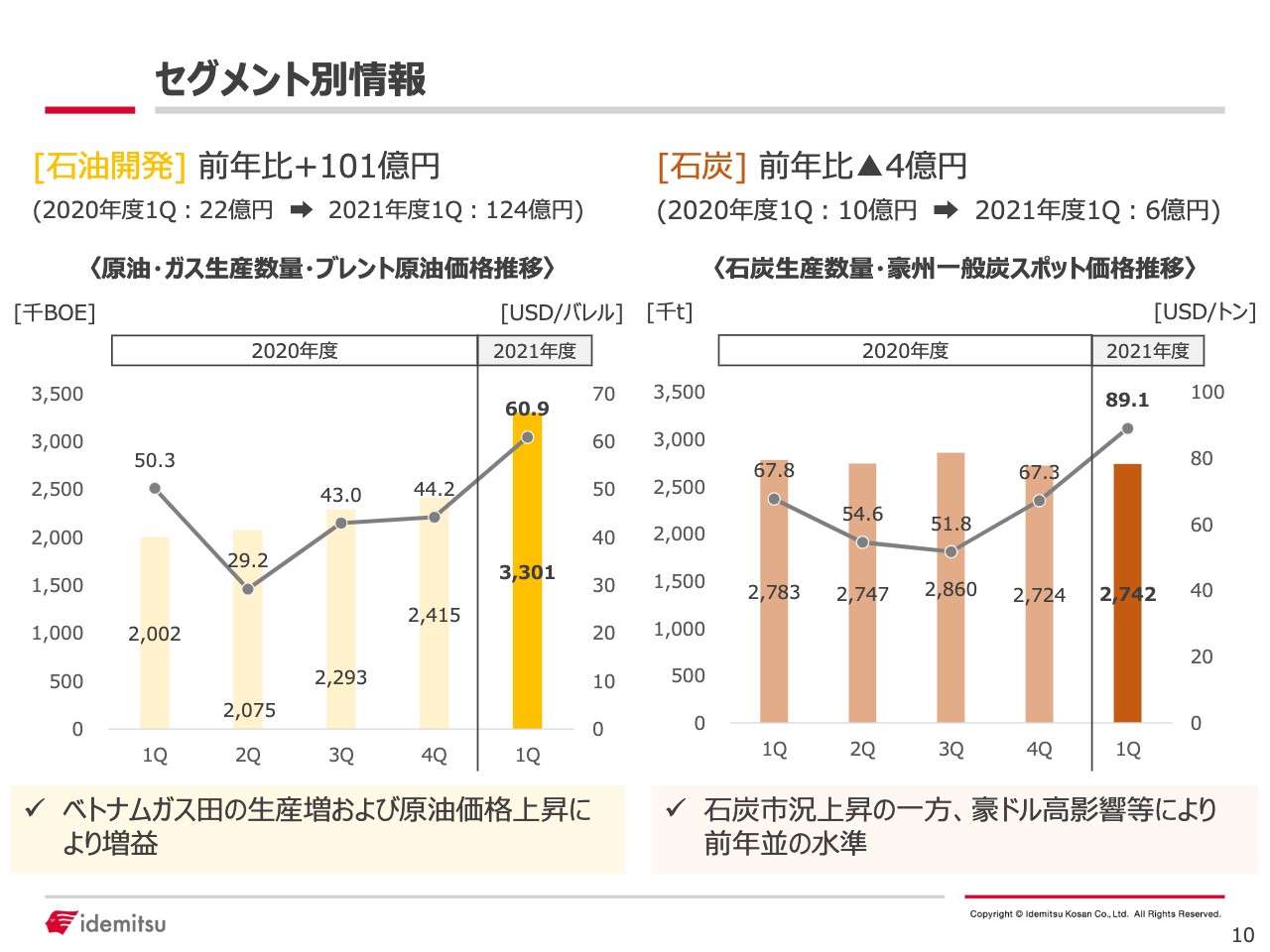

セグメント別情報①

6ページはセグメント別情報です。多くのセグメントで前年同期を上回っている状況です。

セグメント別情報②

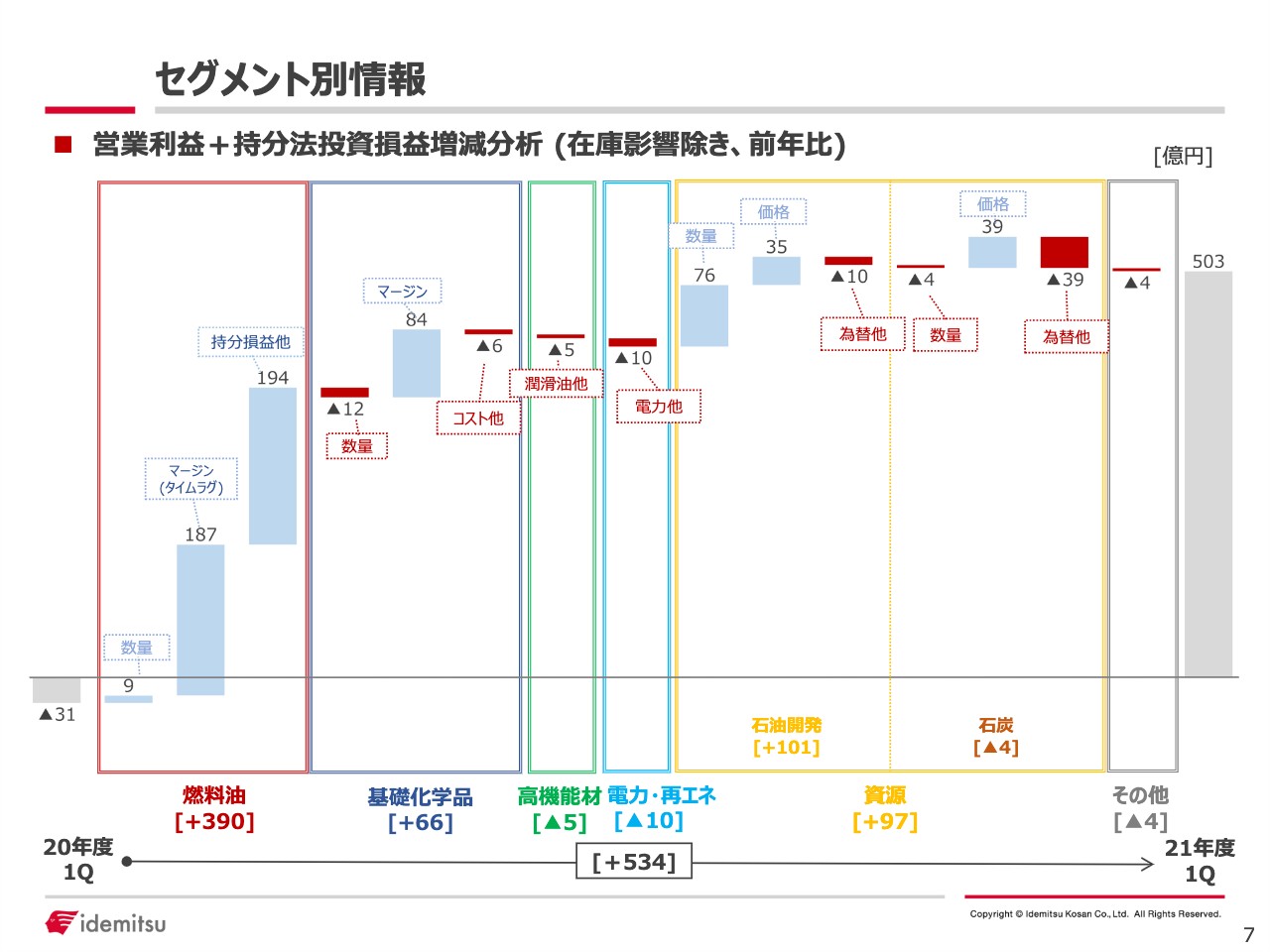

7ページはステップチャートを記載しています。ポイントについては次のページ以降でご案内します。

セグメント別情報③

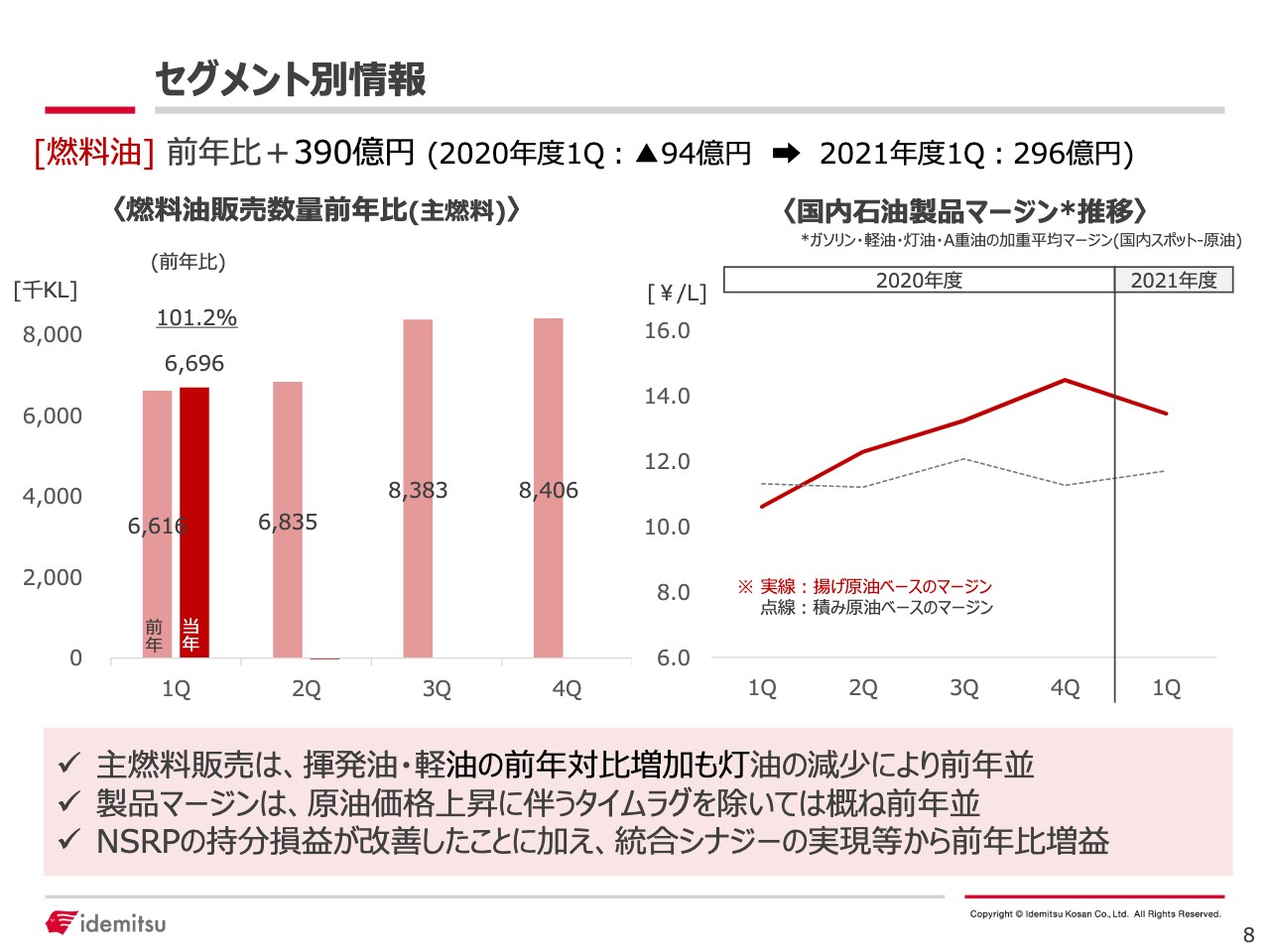

8ページは燃料油セグメントで、前年比プラス390億円となっています。

まず、スライド左側のグラフに記載の販売数量です。これはガソリン、灯油、軽油、A重油の4油種で構成されています。第1四半期は前年比101.2パーセントと増加し、収支影響としてはプラス9億円です。

右側のグラフがマージンです。これも4油種の平均マージンで、赤い線は揚げベース、点線は積みベースのマージンを示しています。収支影響はタイムラグを含む揚げベースのマージンをご確認ください。

マージンをご覧いただくと、原油価格の上昇局面でタイムラグが発生し前年からマージンは拡大しており、収支影響は187億円です。それ以外には、NSRPによる持分損益がプラス332億円、関係会社収支がマイナス68億円、統合のシナジー効果がプラス39億円、JET数量が前年と比べて回復傾向にあり、プラス11億円、原油価格上昇による自家燃コストアップがマイナス91億円、経費増でマイナス46億円、原油コスト要因でプラス67億円、連産品などがマイナス50億円という内訳になっており、これらを合わせてプラス390億円となりました。

セグメント別情報④

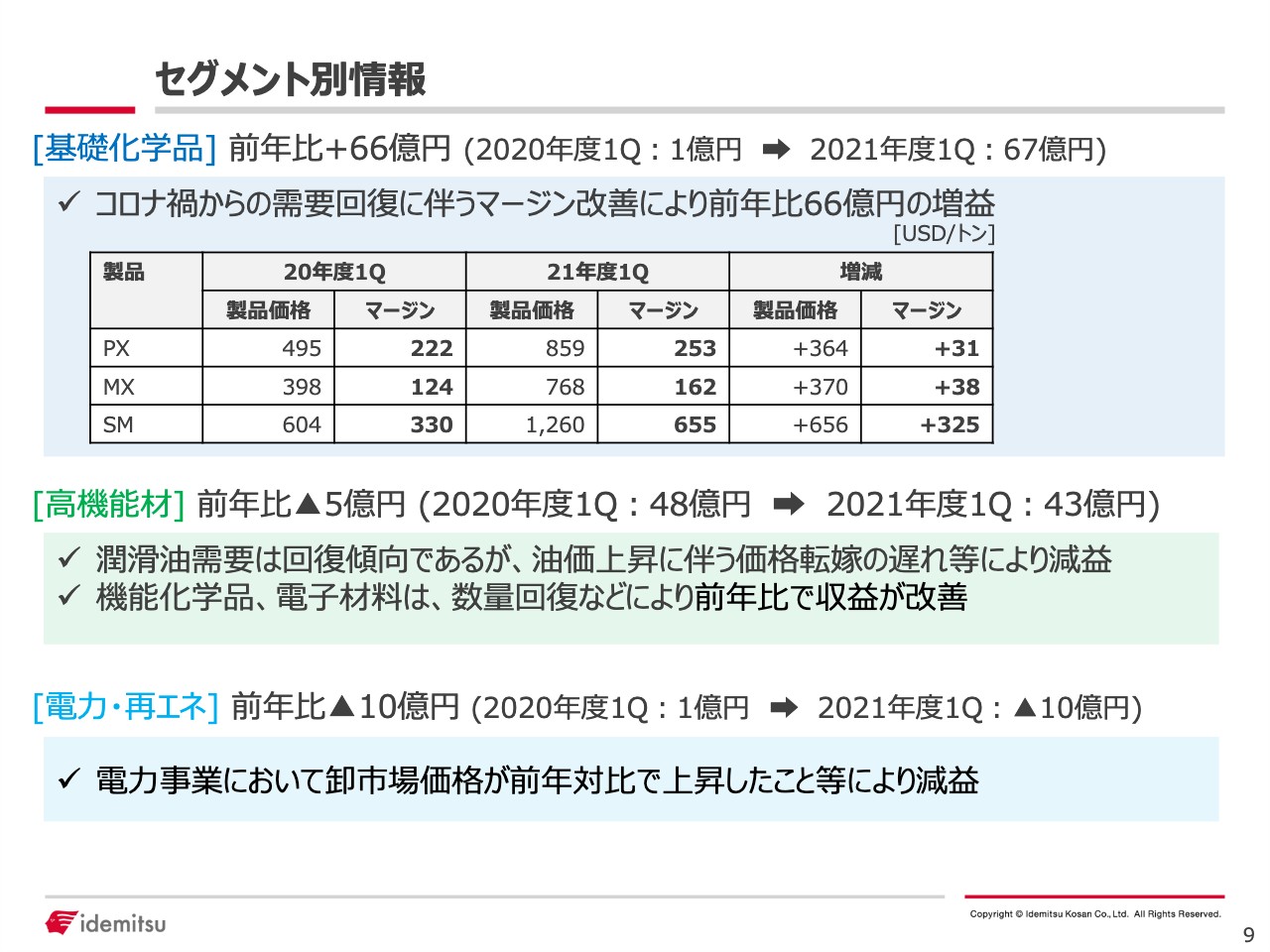

次に基礎化学品セグメントです。9ページをご覧ください。前年比ではプラス66億円となっています。スライドの表には、パラキシレン(PX)、ミックスキシレン(MX)、スチレンモノマー(SM)、それぞれの製品価格・マージンの前年同期比についても記載しており、どの製品もコロナ禍から徐々に回復してきており、足元ではマージンも改善傾向です。

パラキシレンについては、最も重要視している中国での需要が足元では堅調に推移しています。これがマージン改善の大きな理由です。しかし、中国でもまだまだ新規の設備稼働等が進んでいるため、今後のマージン状況については注視していきたいと考えています。

また、スチレンモノマーのマージンは大きく改善しています。この原因は、各国で設備トラブルが相次いだことなど、もともとの在庫水準が大変低いことに加えて、足元では日本を含め、韓国や台湾などが装置の定修に入っているため、市況としては高い水準で推移しています。

上記を踏まえ、基礎化学品セグメントでは、販売数量はSDM(Shut Down Maintenance)の影響などもありマイナス12億円、マージンはプラス84億円、その他コスト等はマイナス6億円となり、合計でプラス66億円です。

次に、高機能材ですが、前年比マイナス5億円となっています。潤滑油需要は、自動車の販売台数の伸びにけん引され、出荷が徐々に回復しています。価格要因はマイナスになっており、これは構造的なことになりますが、原油価格の上昇局面においては、時期ずれによって販売価格への転嫁にタイムラグが生じるため減益となりました。

一方で、機能化学品や電子材料はそれぞれプラスとなり、電子材料なども前年と比べて出荷量が増えているため、増益となっています。

次に、電力・再エネです。前年比マイナス10億円の一番の原因は、電力事業において、卸市場の価格が前年対比で上昇したことです。

ご記憶のとおり、今年の年初JEPXが高騰した影響で、4−6月に入っても昨年と比べると卸市況は高い状況で、採算性が若干悪化しておりマイナス10億円という結果になりました。

セグメント別情報⑤

スライド10ページでは、石油開発と石炭についてご説明します。スライド左側が石油開発のグラフです。ノルウェーの石油開発に加え、昨年11月からベトナムのガス田も操業を開始したことにより、数量面では増えています。

数量要因ではプラス76億円、価格は冒頭でもお伝えしたように、ブレント価格の上昇により、価格要因はプラス35億円となっています。それ以外に、為替の影響が若干マイナスとなり、為替要因はマイナス10億円で前年比プラス101億円となっています。

石炭は、足元の市況が大変上昇しており、相場が非常に高いレベルにありますが、この第1四半期、石炭事業で言うと1−3月は前年同期比マイナス4億円と、前年を下回る結果となりました。

まず数量についてですが、生産量は増加していますが、販売量は天候要因などで若干減少し、数量要因ではマイナス4億円、価格要因では、前年同期と比べて石炭価格が上昇したことにより、プラス39億円となりました。

一方で、今回、為替の要因で大きくマイナスが出ています。為替影響により、前年同期比で38億円のマイナスとなりましたが、これは豪ドルが大変高いレベルで推移しているためです。

一般炭の市況は上がっていますが、このような為替要因等で打ち消されてしまい、この第1四半期、1−3月に関しては、残念ながら前年を下回りました。

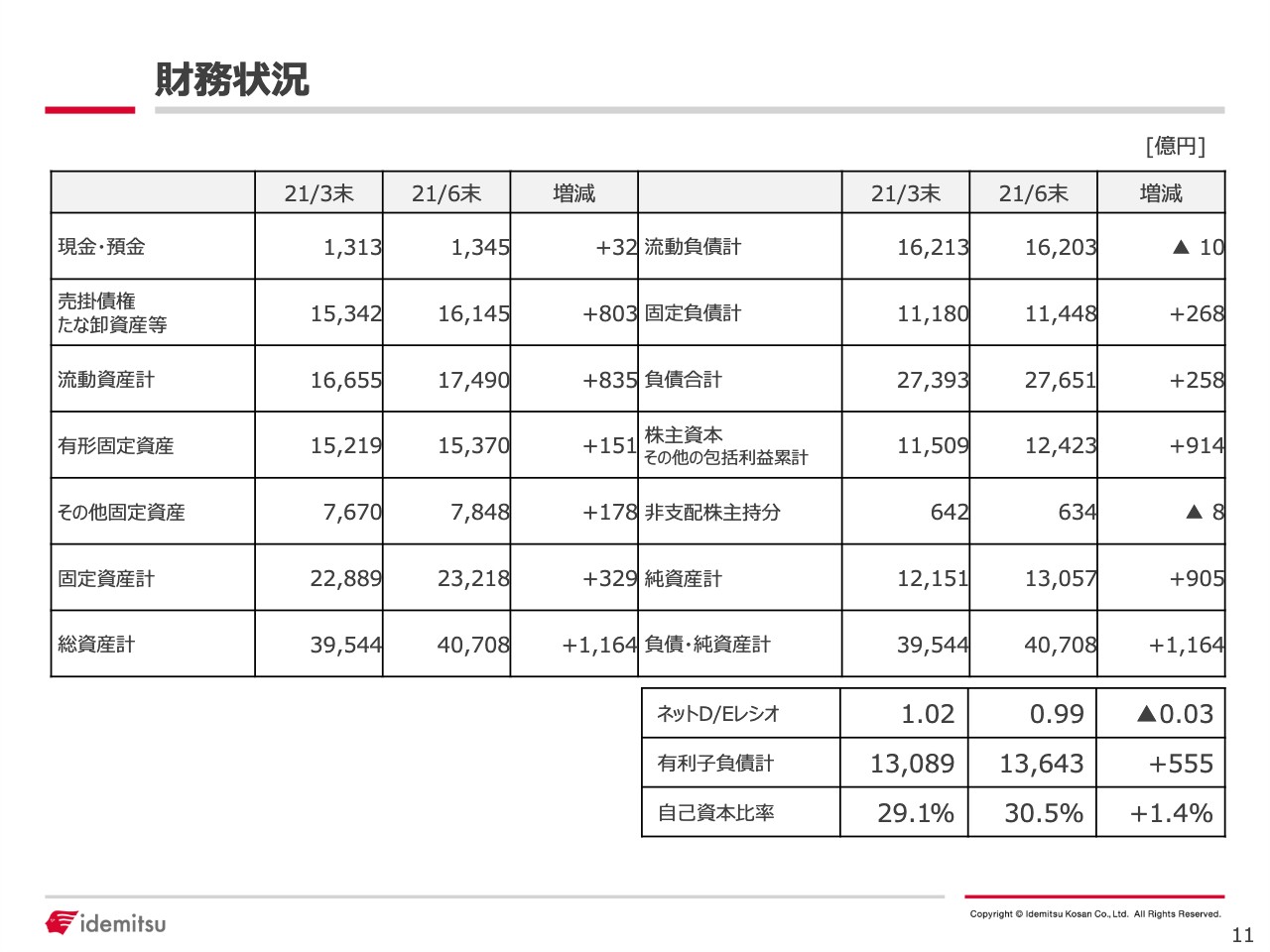

財務状況

最後に、11ページの財務状況です。総資産が4兆708億円で、前期末との対比では1,164億円増となりました。スライド右側の中段にある株主資本のところをご覧いただくと、今回の増益によってプラス914億円となっています。

また、スライド下部にネットD/Eレシオと有利子負債の数字も記載しています。ネットD/Eレシオは「1」を切って若干改善していますが、有利子負債は主に休日要因により、前期末より555億円増加しています。

私からのご説明は以上です。ありがとうございました。

新着ログ

「石油・石炭製品」のログ