積水化学工業株式会社 2021年3月期第3四半期決算説明会

積水化学工業、3Qの営業利益は前年比+8億円と増益転換 コロナ影響はあるも売上、営業利益は計画を上回って推移

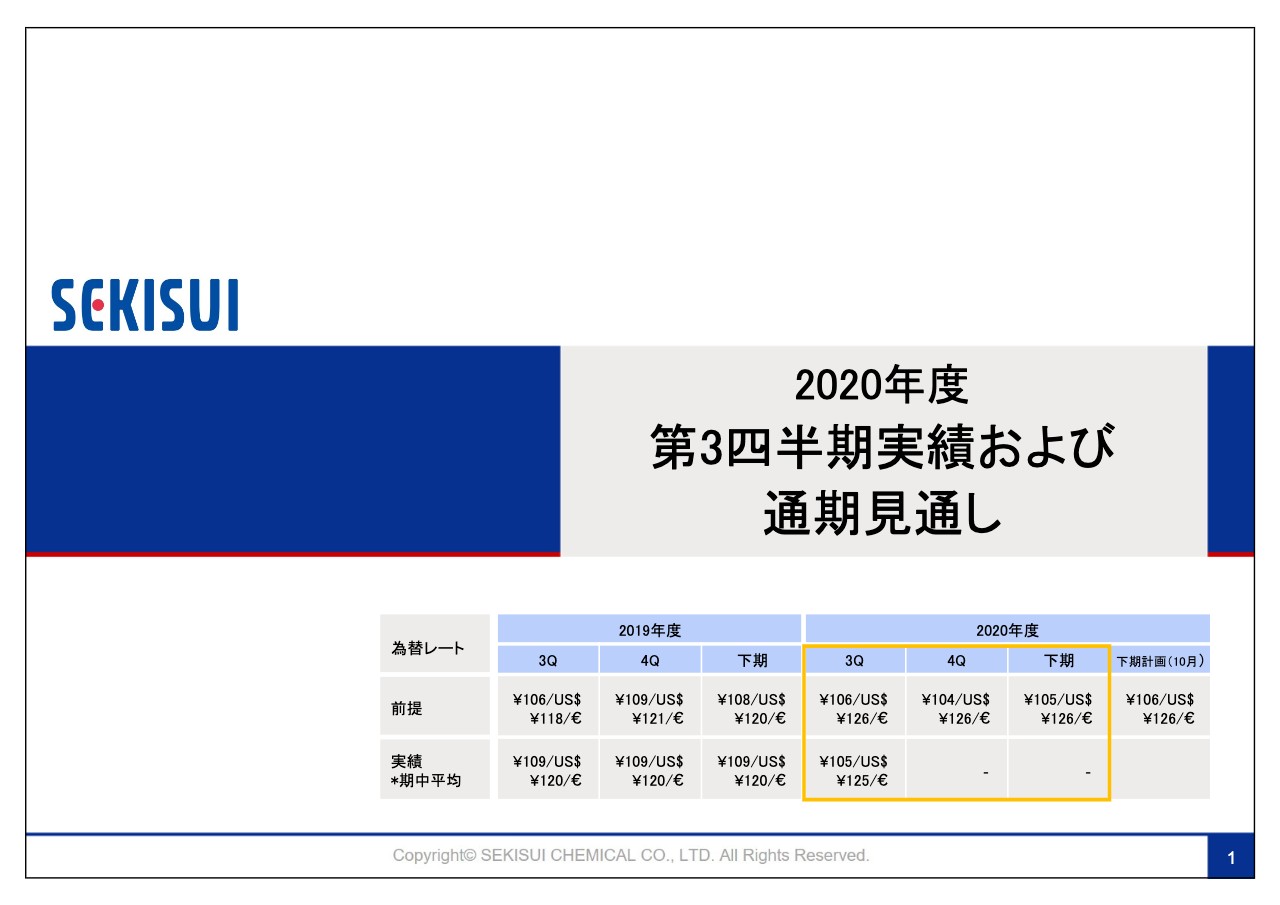

2020年度第3四半期実績および通期見通し

上脇太氏:本日は説明会にご参加いただきましてありがとうございます。ではさっそく中身の説明をさせていただきます。資料に沿ってご説明します。スライドの右下にページ数を記載していますのでご参照ください。

1ページ目です。為替の前提を整理しております。10月次の計画よりも円高方向となりました。為替の影響を受けております。

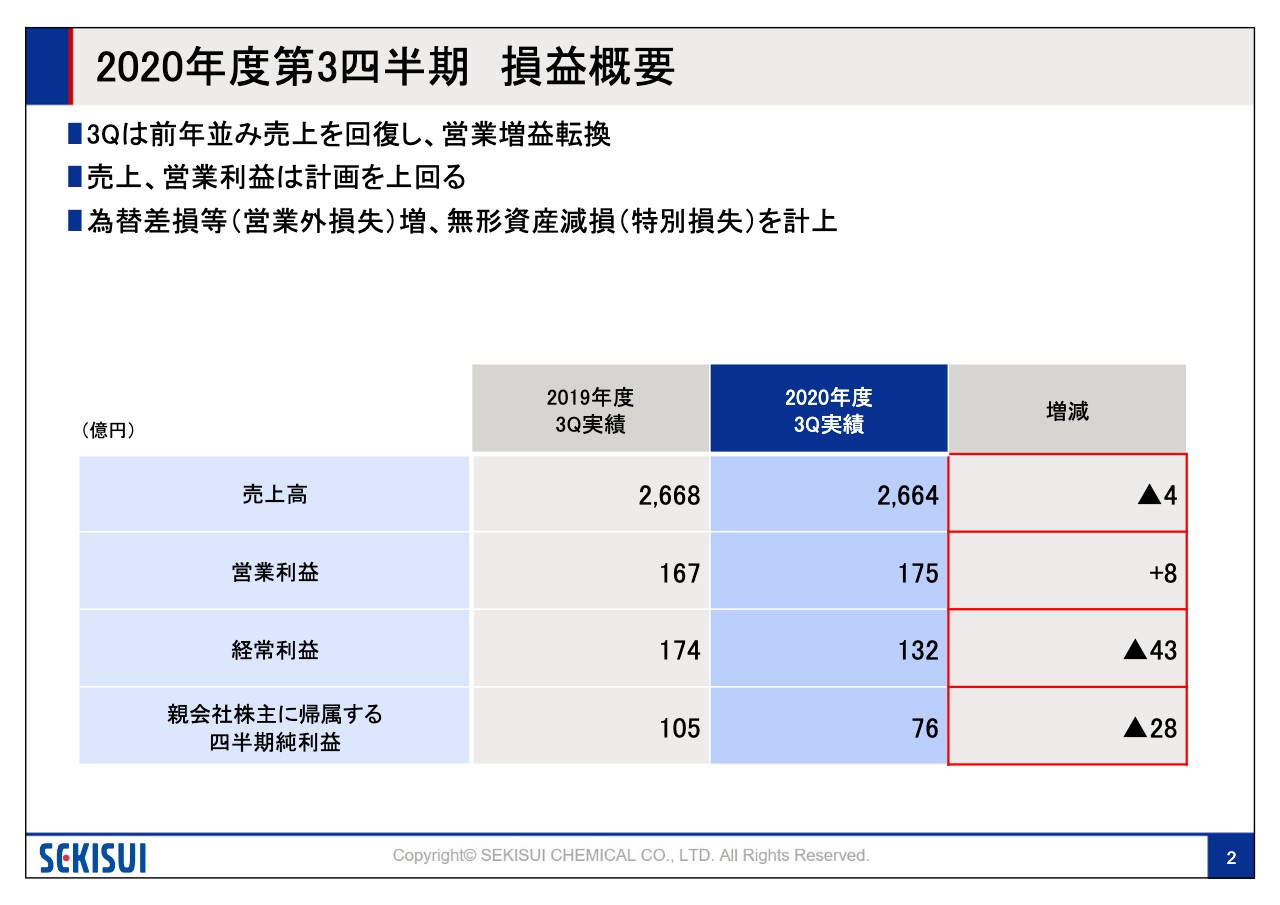

2020年度第3四半期 損益概要

2ページでございます。第3四半期の概要でございます。売上高は2,664億円、ほぼ前年並みを確保いたしました。営業利益は175億円、前年比プラス8億円の増益。経常利益は132億円、前年比43億円の減益。四半期純利益は76億円で28億円の減益結果になっております。

第3四半期の営業利益は新型コロナの影響を受けてきたんですが、増益に転じることができました。また経常利益と四半期純利益は為替差損による営業外損失および無形資産の減損影響を受けて減益となっております。

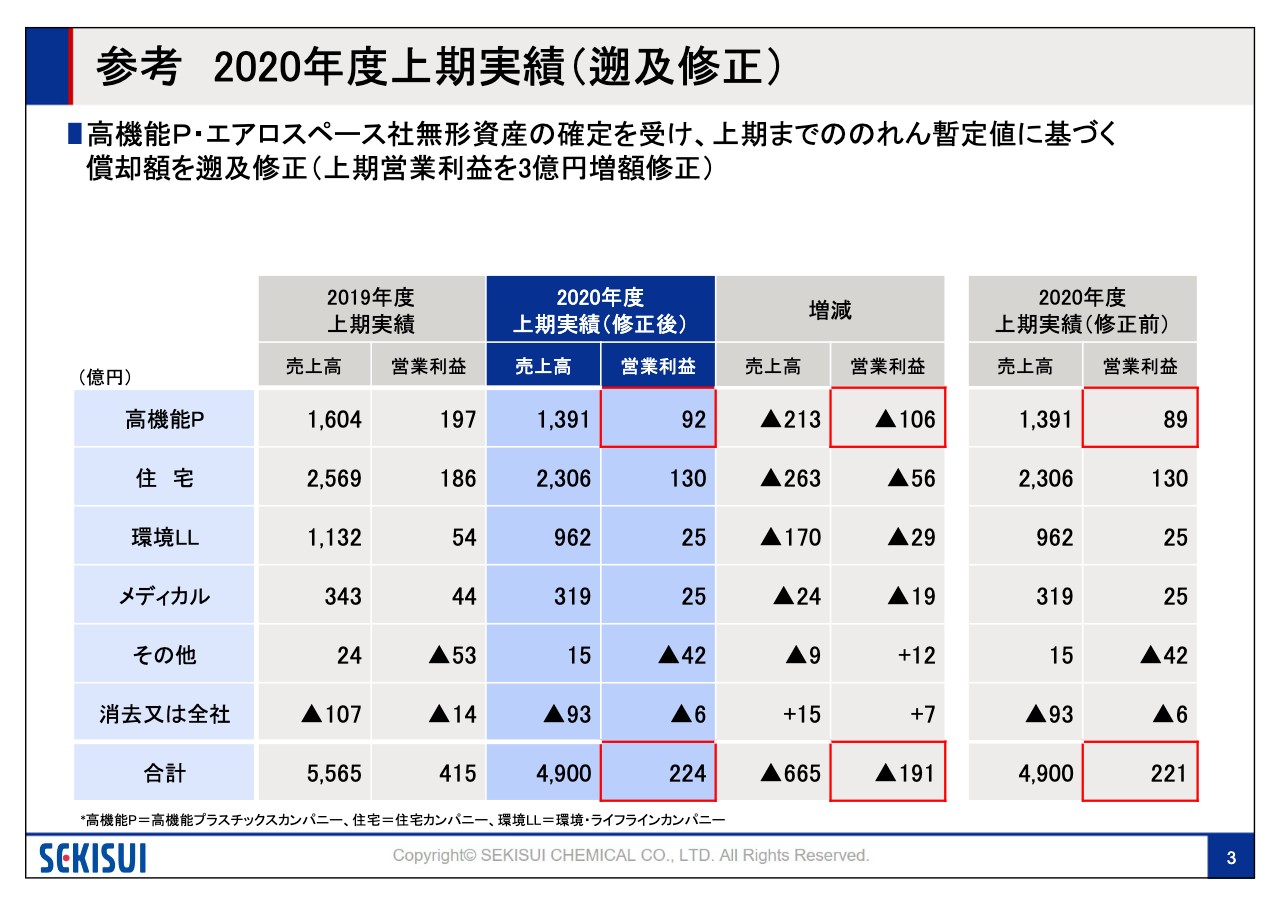

参考 2020年度上期実績(遡及修正)

3ページでございます。2020年度上期実績の遡及修正をご説明いたします。高機能プラスチックスのエアロスペース社の買収にともないまして、無形資産の確定が12月に済んでおります。

それにしたがいまして、上期までののれん暫定値に基づく償却額を遡及修正し、上期の営業利益を221億円から224億円と修正させていただいております。

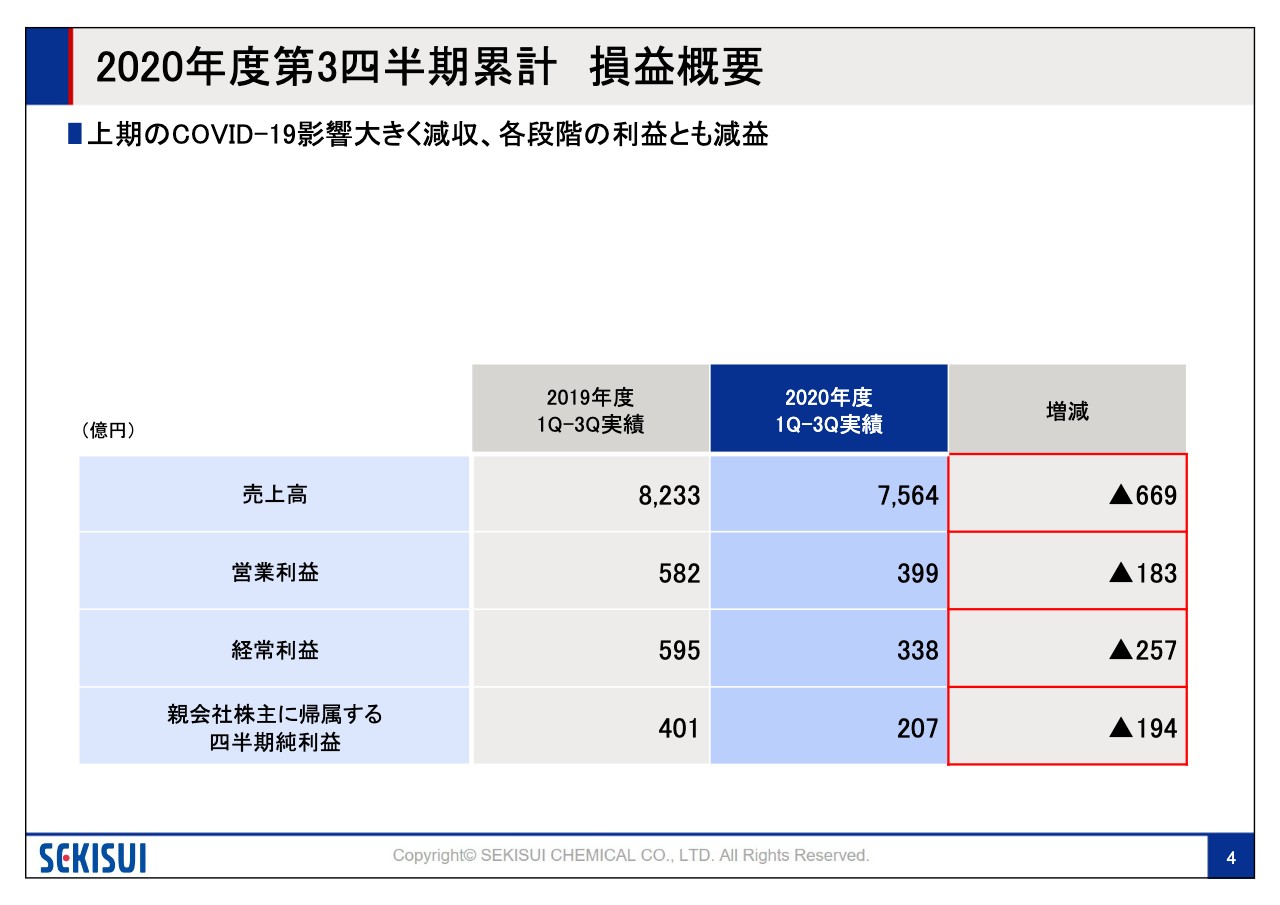

2020年度第3四半期累計 損益概要

4ページでございます。第3四半期累計9ヶ月でございます。ご覧のとおり、売上高減収、各段階の利益とも減益結果になっております。

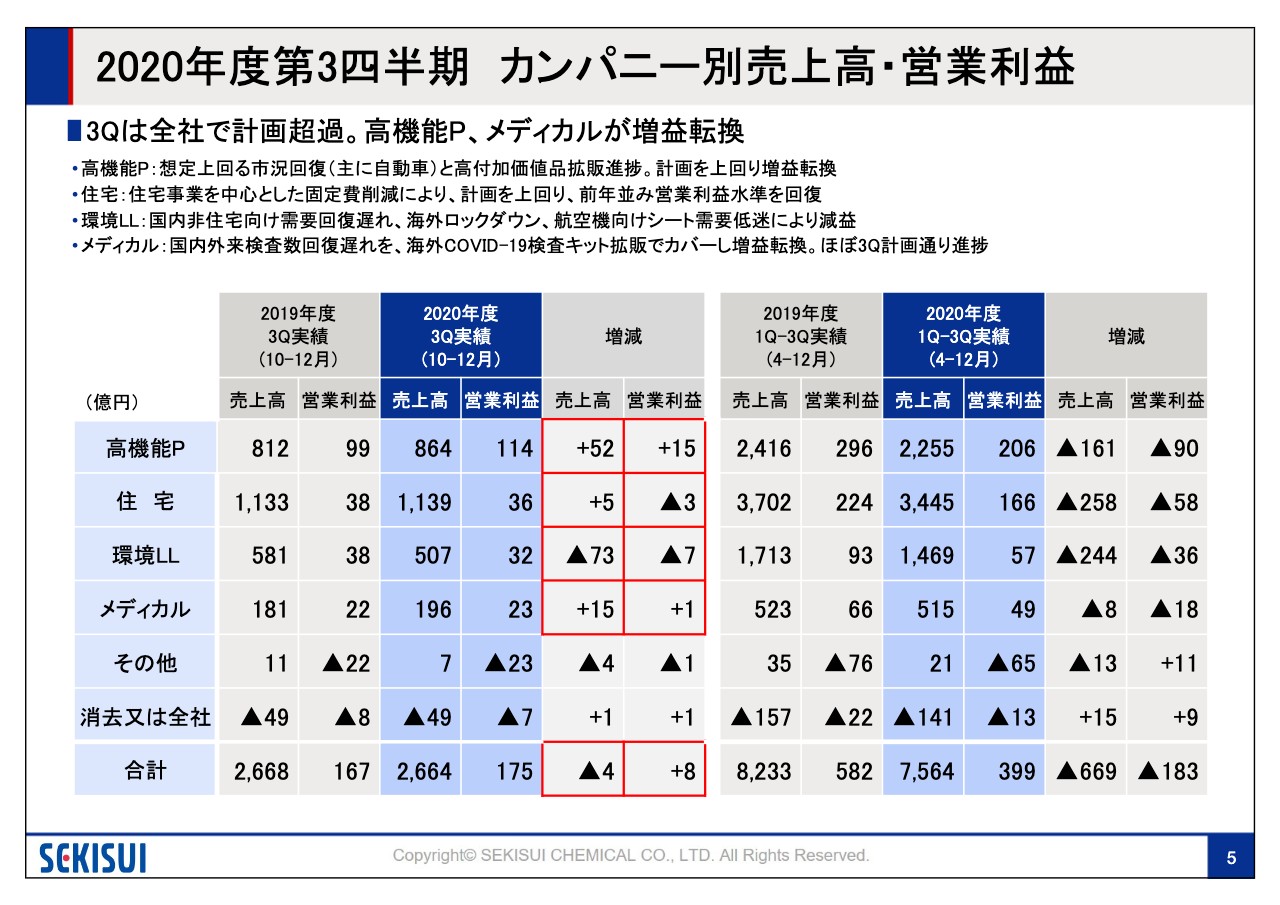

2020年度第3四半期 カンパニー別売上高・営業利益

5ページでございます。 第3四半期のカンパニー別状況です。高機能プラスチックスは想定を上回る市況回復および高付加価値品の拡販。さらに、固定費削減効果も加わり、第3四半期は増収増益に転じました。

一方、住宅も固定費削減および第3四半期への平準化が奏功し、ほぼ前年並みの利益を確保できております。一方、環境ライフラインはやはり市況の影響を強く受け、減収減益でございます。

メディカルも、国内の検査数減少を海外の新型コロナ検査キット拡販でカバーし、増益に転換。ほぼ計画どおり進捗しております。合計でプラス8億円の営業利益でございます。

市況見通し

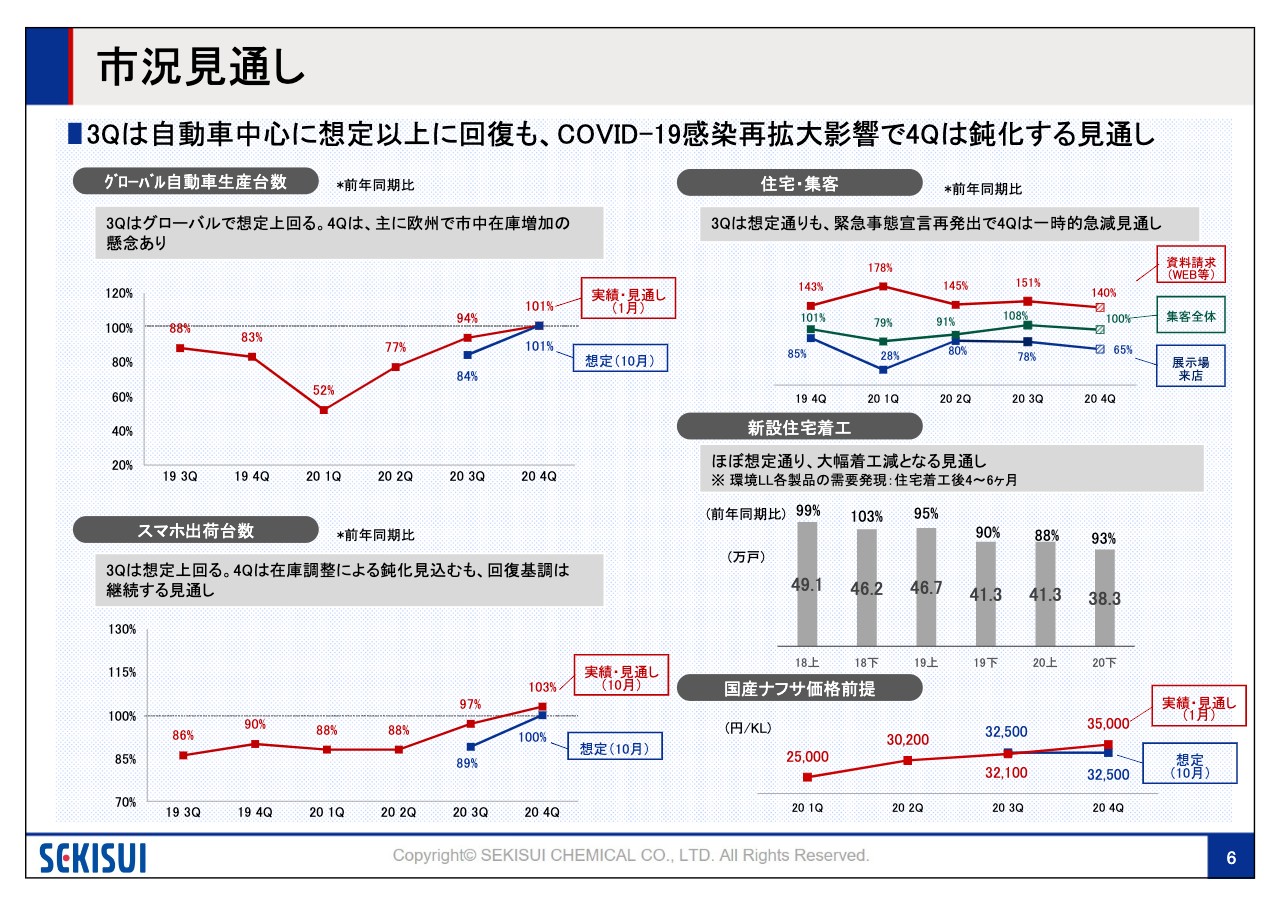

続きまして、6ページです。市況の見通しをまとめさせていただいております。グローバル自動車生産台数ですが、10月度の想定よりも第3四半期は前年同期比94パーセントと、よいほうに振れております。

第4四半期は10月の見通しどおり、ほぼ前年同期並みの101パーセントと見ております。一方、スマホ出荷台数も第3四半期は当初の想定よりも97パーセントと良化しております。

一部、第3四半期での駆け込みと第4四半期の在庫調整が懸念されますが、引き続き回復基調は継続すると見ております。

一方、住宅・集客は新型コロナの影響を受け、展示場の来店が減少。それをWebの集客によってほぼ前年比100パーセントをカバーするかたちになっております。

新設住宅着工は、下期で40万戸割れと当初の想定通り大幅着工減となる見込みです。国産ナフサの原料は、10月の想定よりも上昇しておりますので、第4四半期は原料高の影響を受けると見ております。

2020年度下期見通し カンパニー別売上高・営業利益

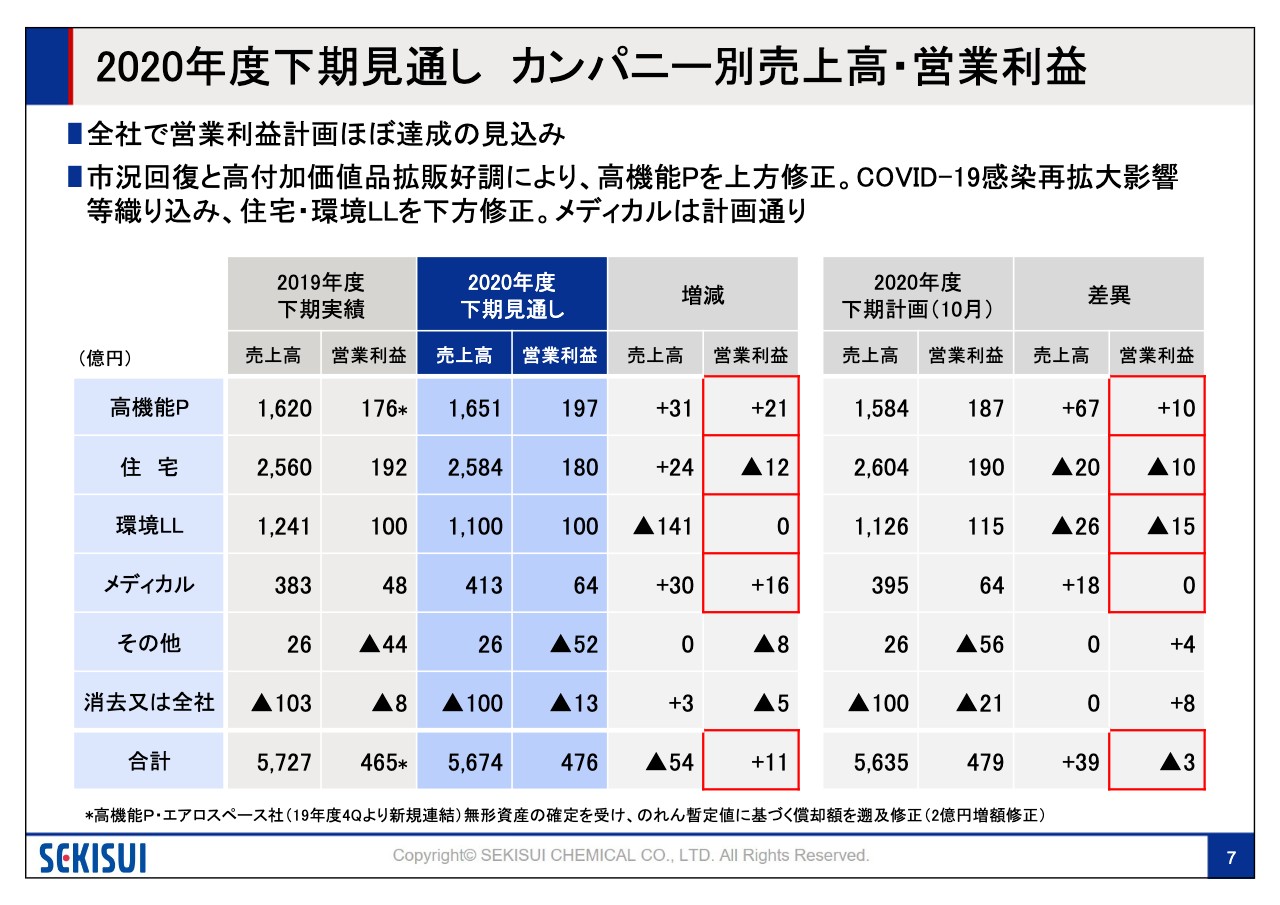

7ページでございます。下期のカンパニー別の見通しです。下期は11億円の増益でほぼ計画どおりの着地ができる見通しでございます。ただし、カンパニー別には多少上方修正・下方修正がございます。

第3四半期で堅調に推移した高機能プラスチックスについては、10億円の上方修正。第4四半期で、やはり新型コロナの感染拡大影響を受ける住宅・環境ライフラインついては下方修正。あと本社等で固定費の削減をさらに積み増して、ほぼ計画どおり着地できる見通しです。

2020年度下期見通し(3Q、4Q別) カンパニー別売上高・営業利益

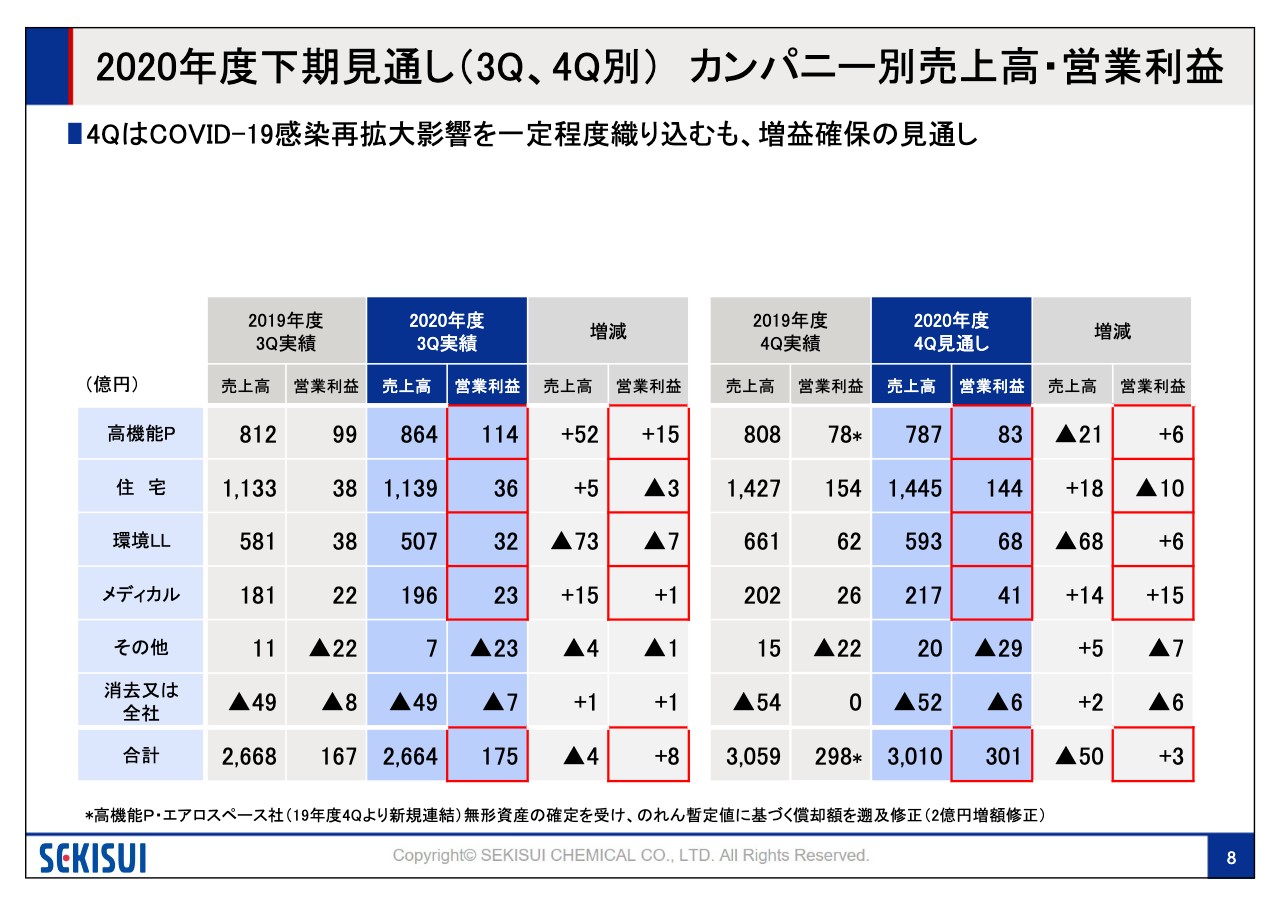

8ページをお願いします。第3四半期、第4四半期別のカンパニー別状況でございます。第3四半期はプラス8億円の増益。第4四半期もプラス3億円の増益で、第4四半期は引き続き増益が継続できる見通しです。

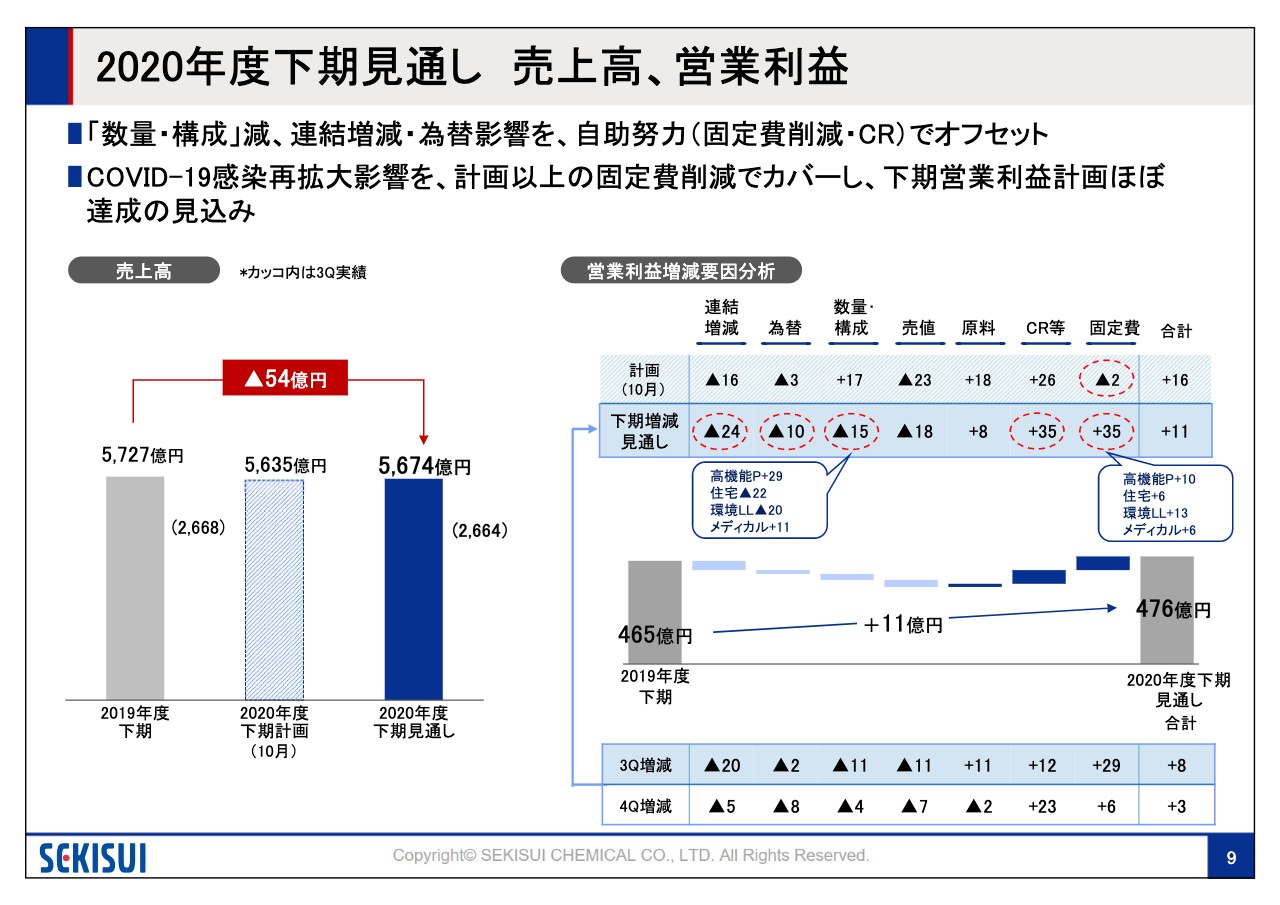

2020年度下期見通し 売上高、営業利益

9ページです。売上高と利益の分析を載せさせていただいております。下期で売上高は54億円の減収となりますが、右側のエレベーターグラフでは、下期の営業利益はプラス11億円の増益でございます。

その中身ですが、連結増減、為替、数量・構成の減少影響を下期・通期では受けておりますが、CRと固定費の自助努力で挽回してプラス11億円の見通しになっております。

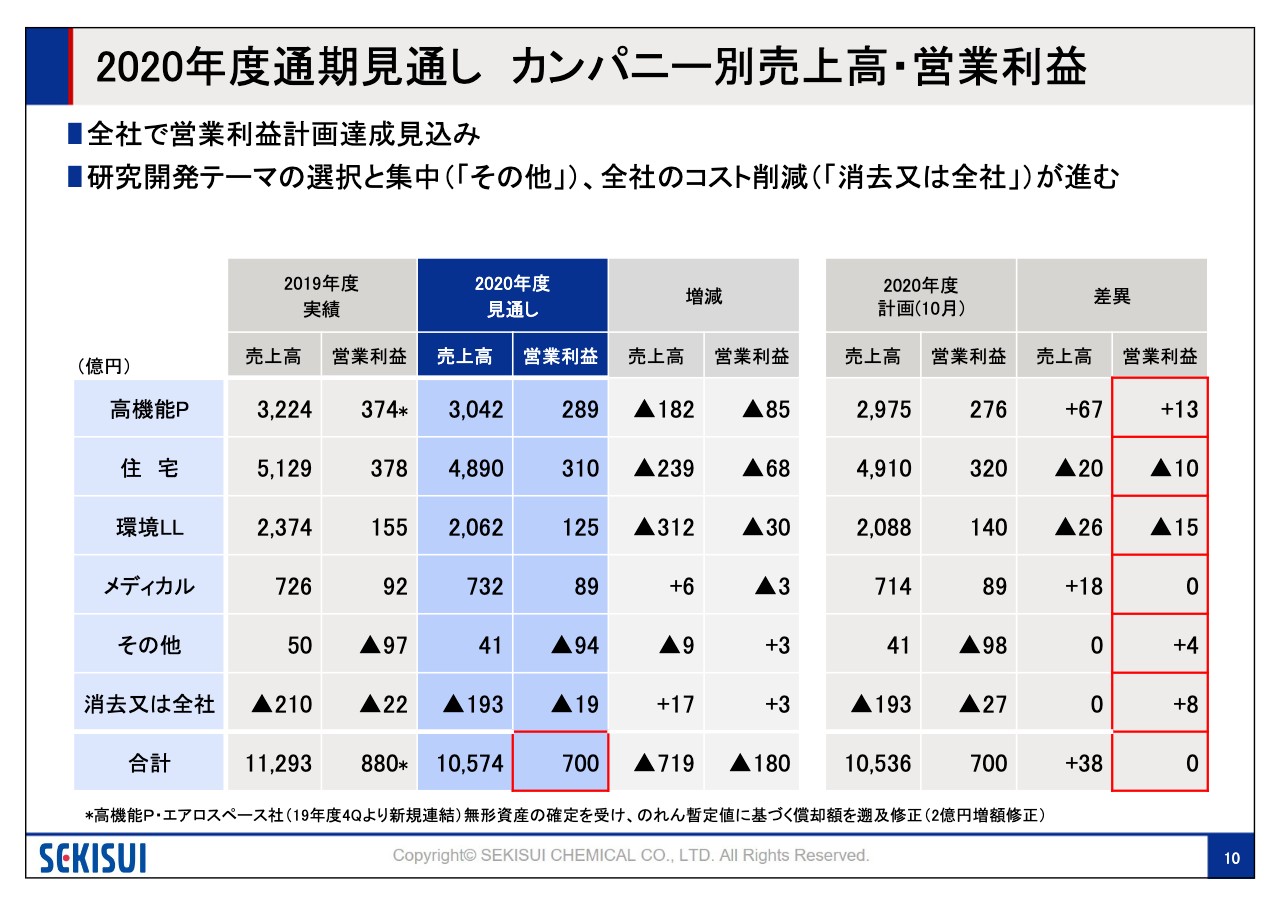

2020年度通期見通し カンパニー別売上高・営業利益

10ページです。通期のカンパニー別売上高・営業利益の見通しです。通期の営業利益700億円は差異なしで、700億円達成の見込みでございます。

カンパニー別につきましては、先ほどご説明した通り高機能プラスチックスが上方修正。住宅と環境ライフラインは若干の下方修正でございます。

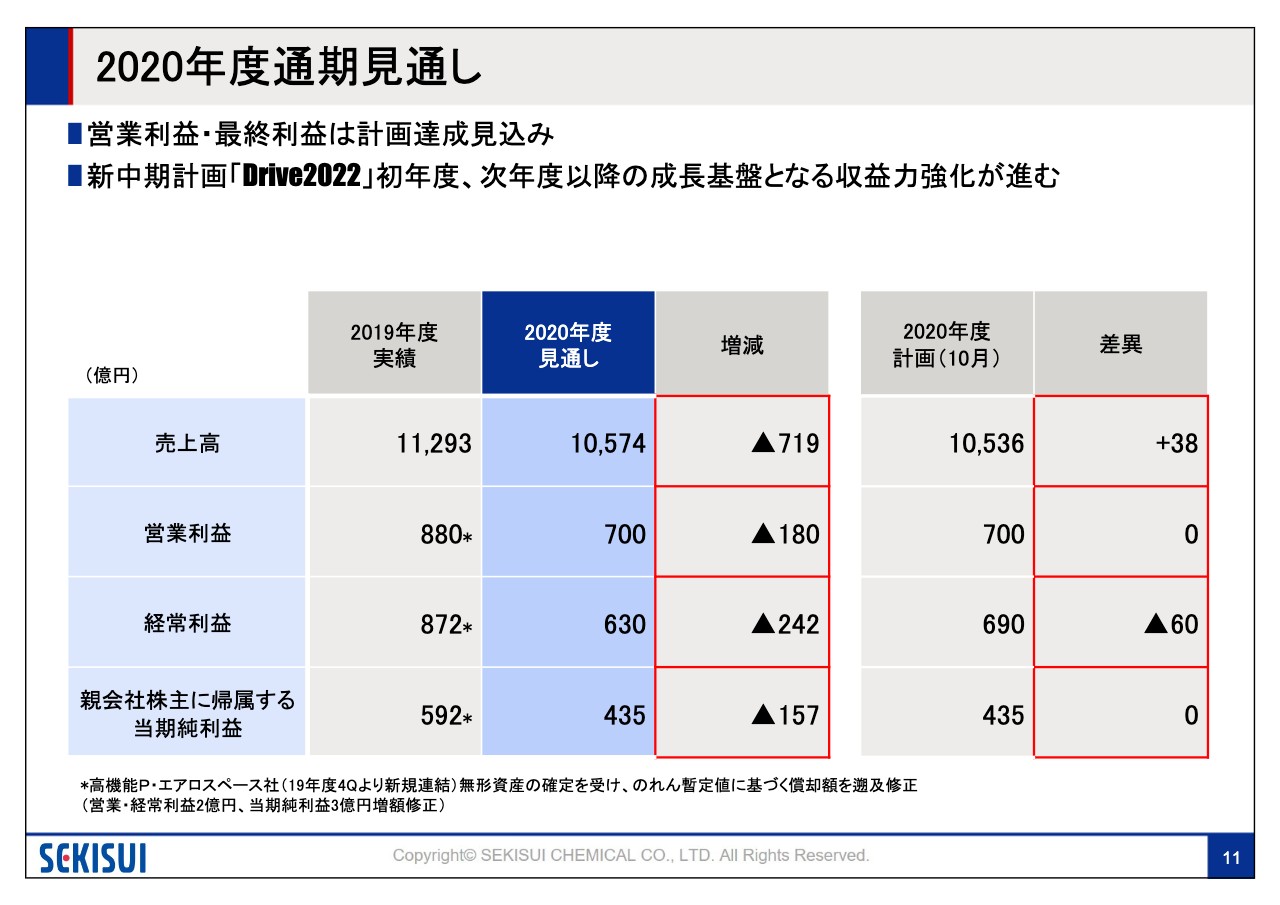

2020年度通期見通し

11ページです。2020年度通期の売上および各段階利益の見通しでございます。売上高は1兆574億円と計画よりも若干増。営業利益は700億円で計画どおり。あと経常利益は60億円下方修正させていただいております。

当期純利益は435億円と計画どおりです。特に経常利益は、やはり為替が円高に振れたことによる、為替の差損および構造改革を今前倒しで進めていることによりまして、構造改革による一時費用が影響して経常利益を下方修正させていただいております。

ただし当期純利益は、工場用の跡地売却による特別利益を見込んでおりまして、計画どおり着地できる見通しです。

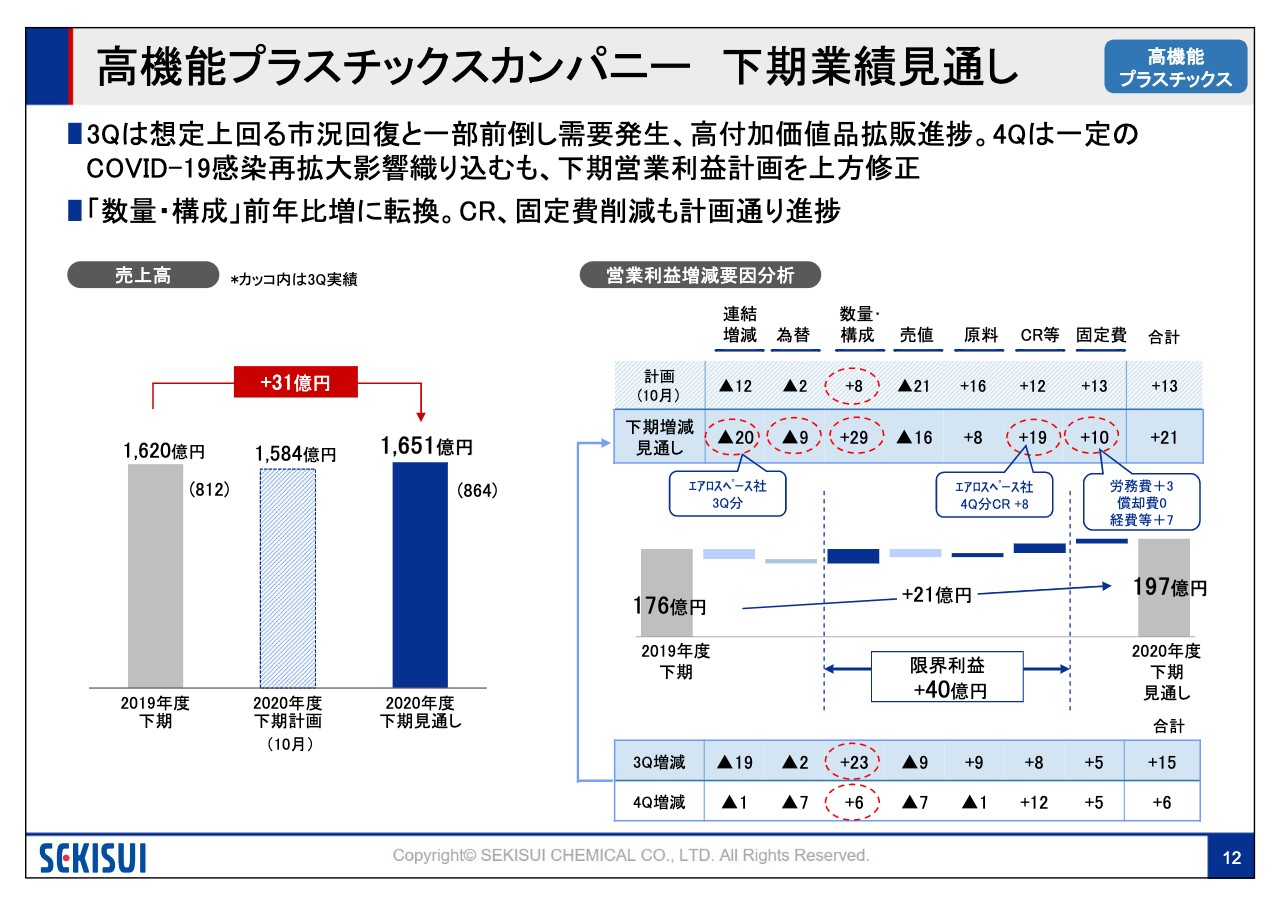

高機能プラスチックスカンパニー 下期業績見通し

続きまして、12ページはカンパニーごとの概況でございます。まず高機能プラスチックスカンパニーです。第3四半期は市況が回復いたしました。

力を入れております高付加価値品の拡販も進捗し、これに今年度第1四半期から取り組んできた、さまざまな構造改革、固定費削減の効果があって、第3四半期で上方修正ができることになっております。

売上高は下期で31億円の増収。また営業利益は下期で21億円の増益となっております。その21億円の中身ですが、下期は数量・構成がプラスに転じています。

あとCR、固定費によるプラスも数量・構成とほぼ同額のプラス効果を表しておりますので、数量・構成と固定費削減、構造改革によって21億円の増益となっております。

一部連結増減でエアロスペース社の影響と為替の影響をマイナス方向に受けております。

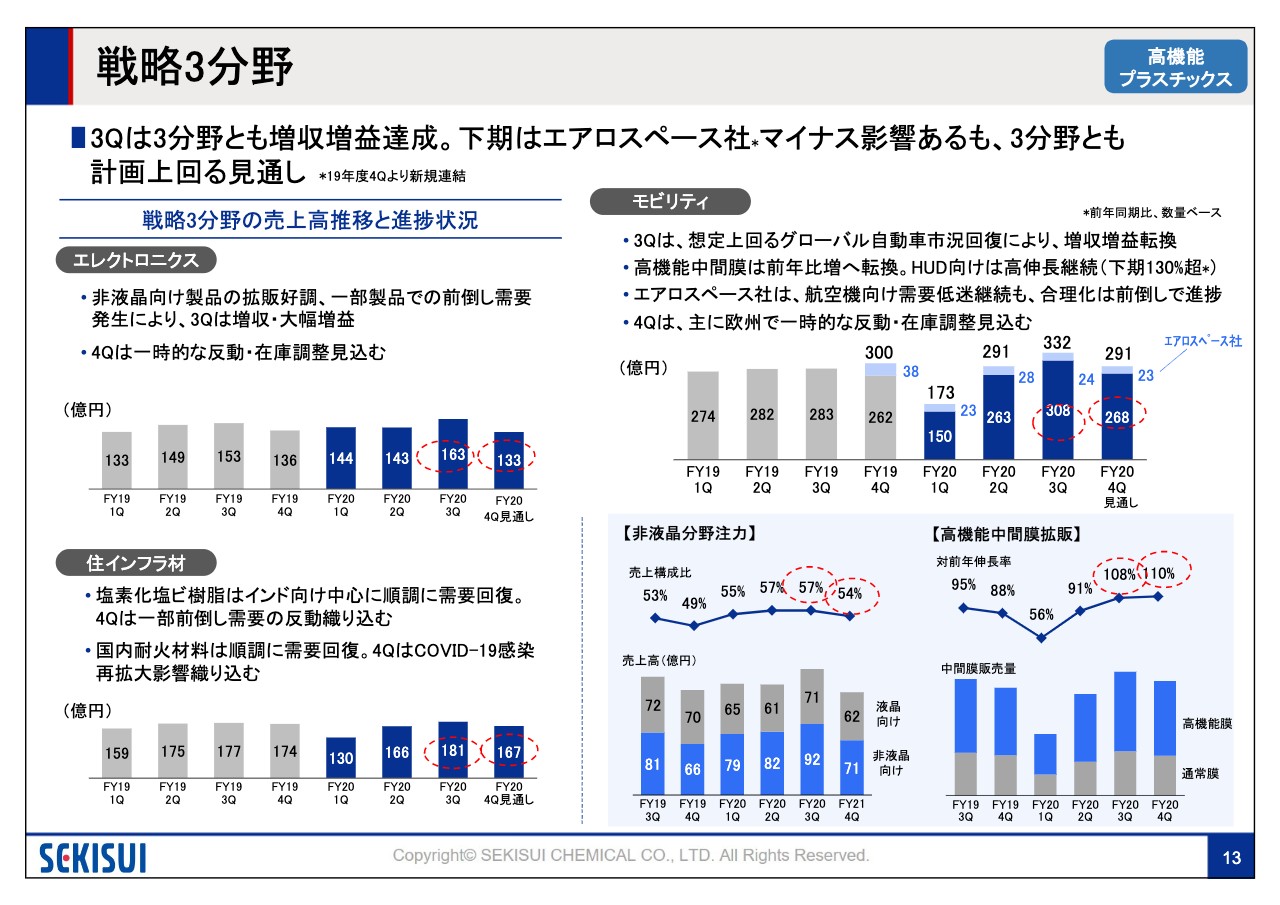

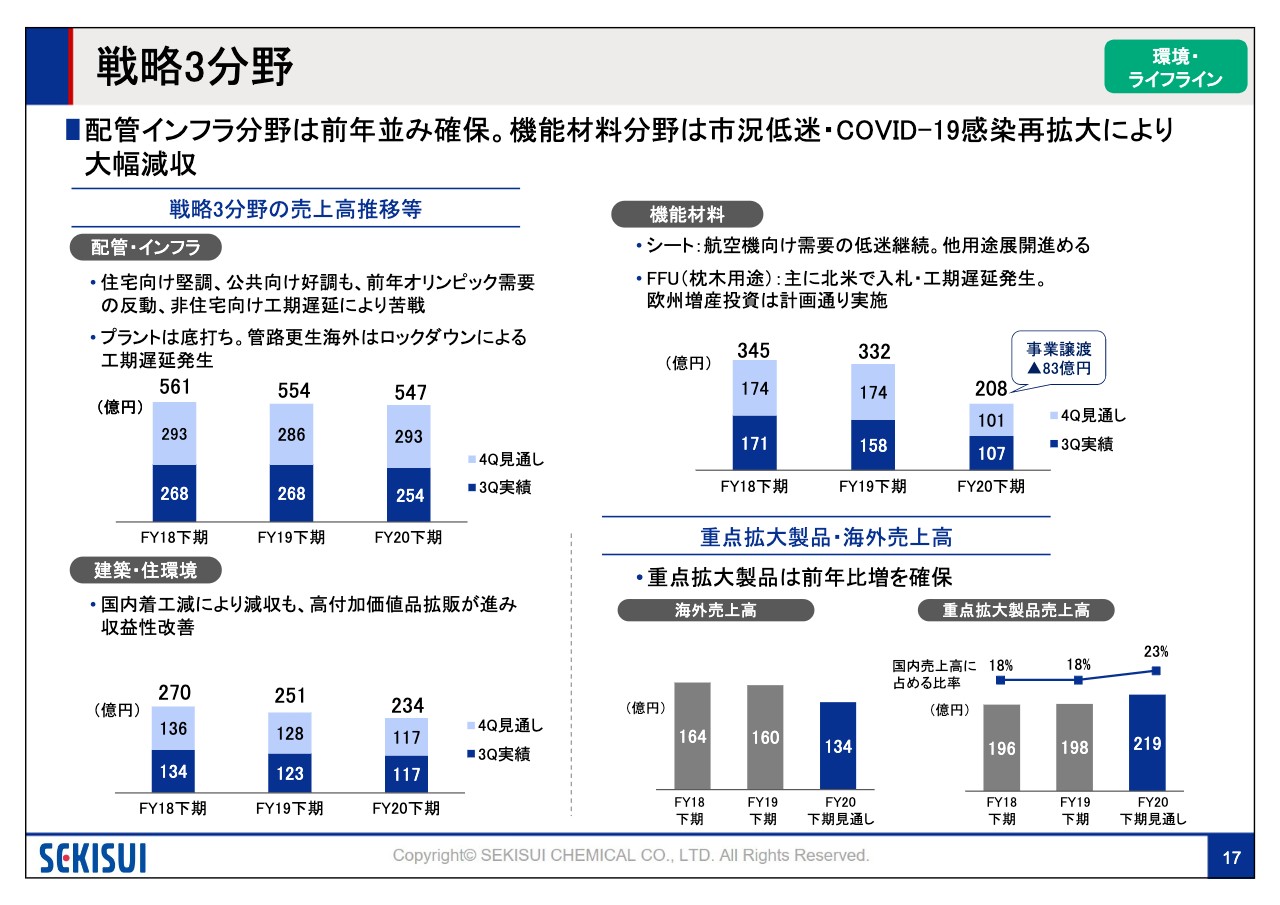

戦略3分野①

13ページでございます。各戦略分野の状況です。第3四半期は3分野とも増収増益を達成しております。下期はエアロスペース社のマイナス影響がありますが、3分野とも計画を上回る見通しです。

エレクトロニクスに関しては、特に力を入れています非液晶分野の拡販が堅調に推移いたしました。第4四半期は一時的に、第3四半期への前倒し需要を見込んでおりますが、引き続き堅調に推移する見通しです。

一方、モビリティは第3四半期の自動車市況回復によって、増収増益に転換しております。特に力を入れております高機能中間膜が第3四半期から前年比プラスに転じております。

その中の中心となるヘッドアップディスプレイ用の中間膜は下期前年比130パーセントを見込んでおります。エアロスペース社は、航空機需要の低迷がやはり長期化するということで、合理化施策を前倒しで推進しております。

住インフラ材も、第3四半期は特にインド向けの塩素化塩ビが第3四半期で堅調に推移しました。第4四半期では、一部需要の反動を織り込んでいますが、引き続き堅調に推移する見通しです。

耐火材料も順調に需要が回復しております。一部、第4四半期は新型コロナの影響を織り込んでおります。以上、高機能プラスチックスです。

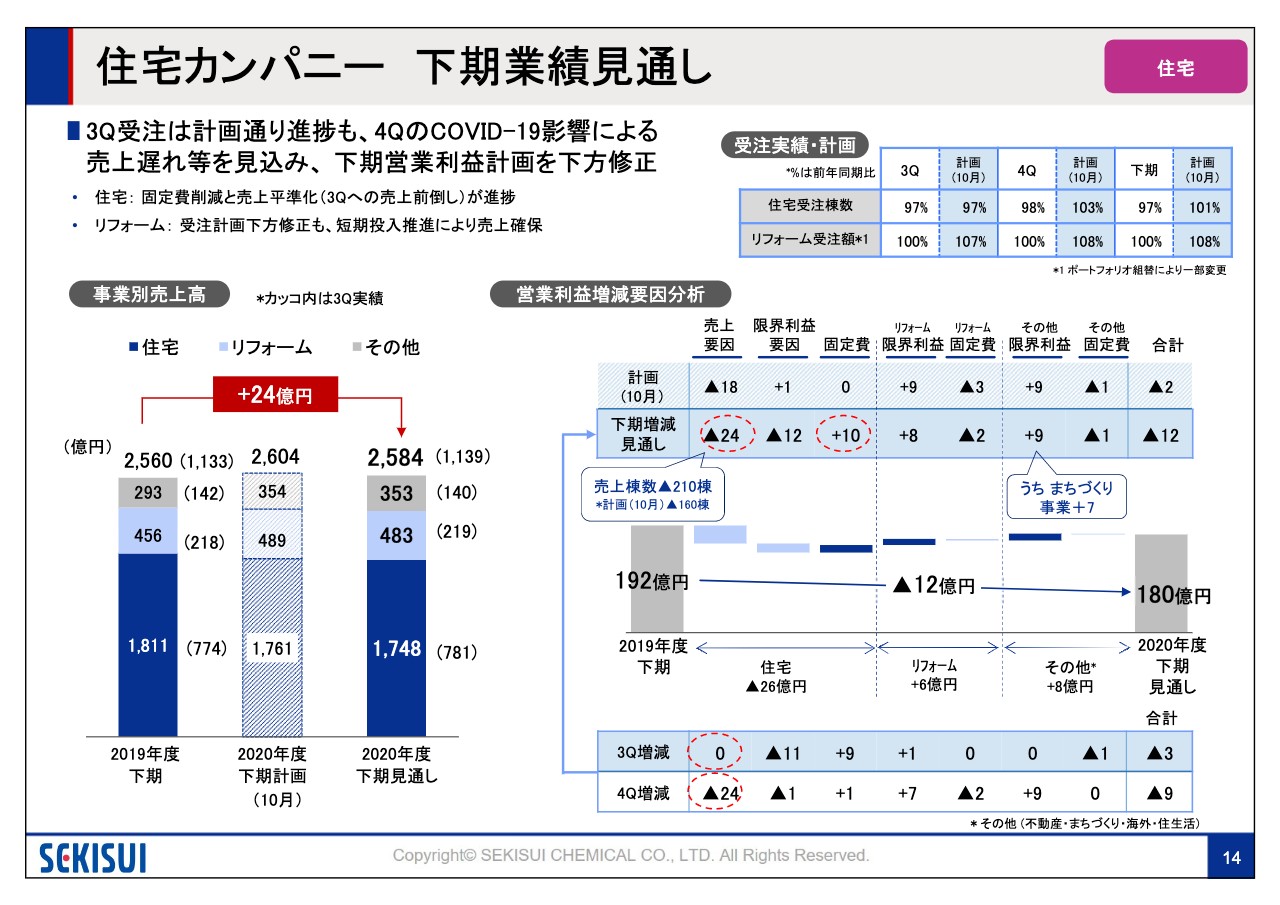

住宅カンパニー 下期業績見通し

14ページは住宅カンパニーです。住宅につきましては、第3四半期の受注は前年同期比97パーセントまで回復し、計画どおり進捗いたしました。ただし第4四半期は新型コロナ、緊急事態宣言の影響を見込んでおります。

これによる売上の遅れを見込み、下期営業利益を下方修正させていただいております。受注は第3四半期で前年同期比97パーセント、第4四半期も前年同期比98パーセントを見込んでおります。こちらは10月の計画から5パーセント下方修正させていただいております。

全体で24億円の増収ですが、営業利益は下期12億円の減益で、やはり住宅事業の売上要因は、売上棟数が前年から210棟減っているところが効いております。

一方、リフォーム、まちづくり需要が下期から収益に貢献してきますので、リフォームとその他の事業に関しては、下期増益を予想してございます。

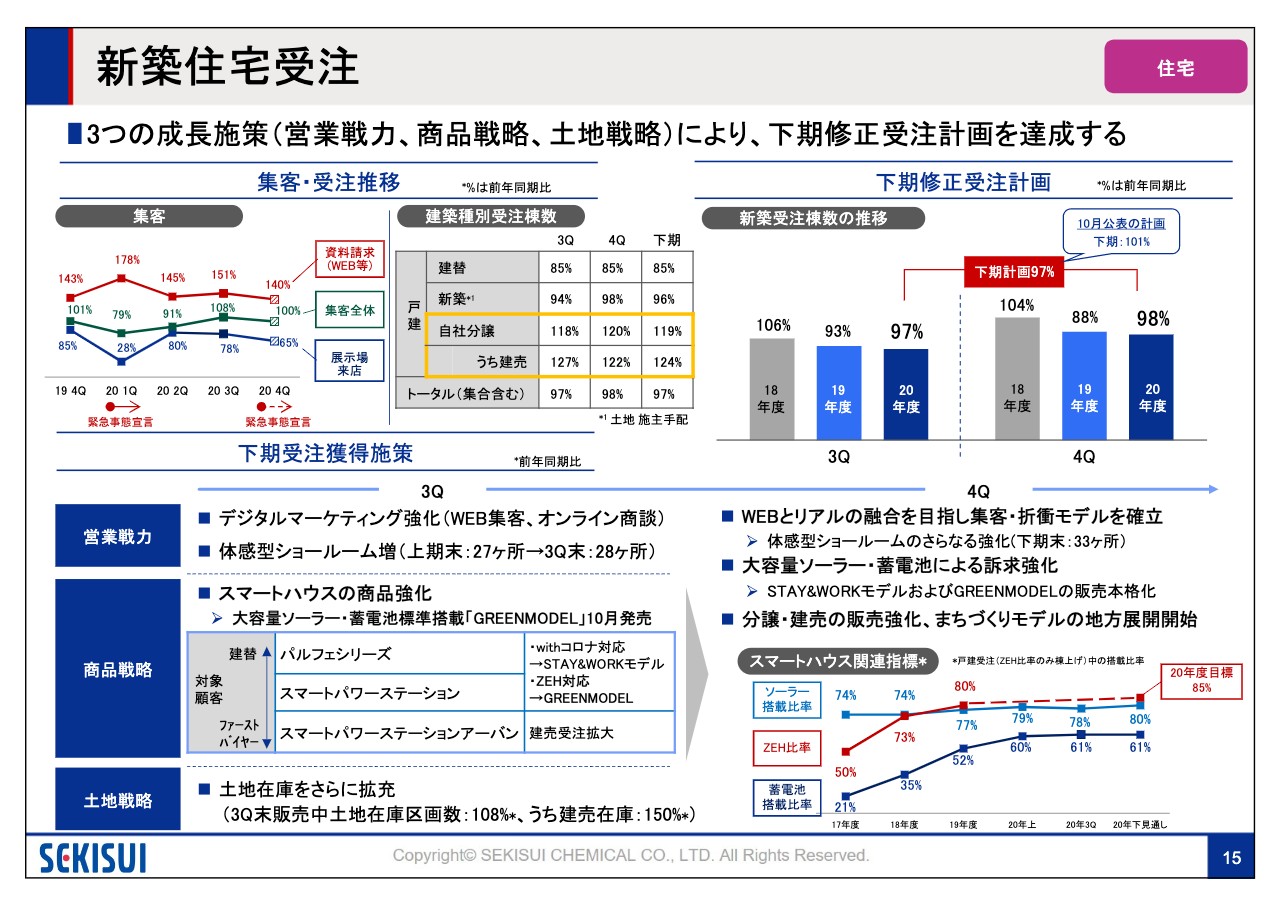

新築住宅受注

15ページです。新築住宅の受注です。集客は先ほど申し上げた通り、展示場の来店は前年同期を大きく割っておりますが、Webの集客によって前年同期並みの集客を確保しております。

特に今年度力を入れております分譲、うち建売は下期124パーセントと、注力している部分は堅調に推移していく見通しです。

受注獲得施策ですが、コロナの環境下でデジタルマーケティングの強化および拡大してきました体感型ショールームに予約制でお客さまを案内して、コロナの環境下でも顧客接点を減らさないように取り組んでおります。

土地につきましては、建売在庫が前年同期に比べると150パーセント持っておりますので、その準備も堅調に推移しております。

また右にある通り、ZEHの比率は今年度目標85パーセントと、かなり業界水準でも高いレベルに向けて堅調に推移しております。

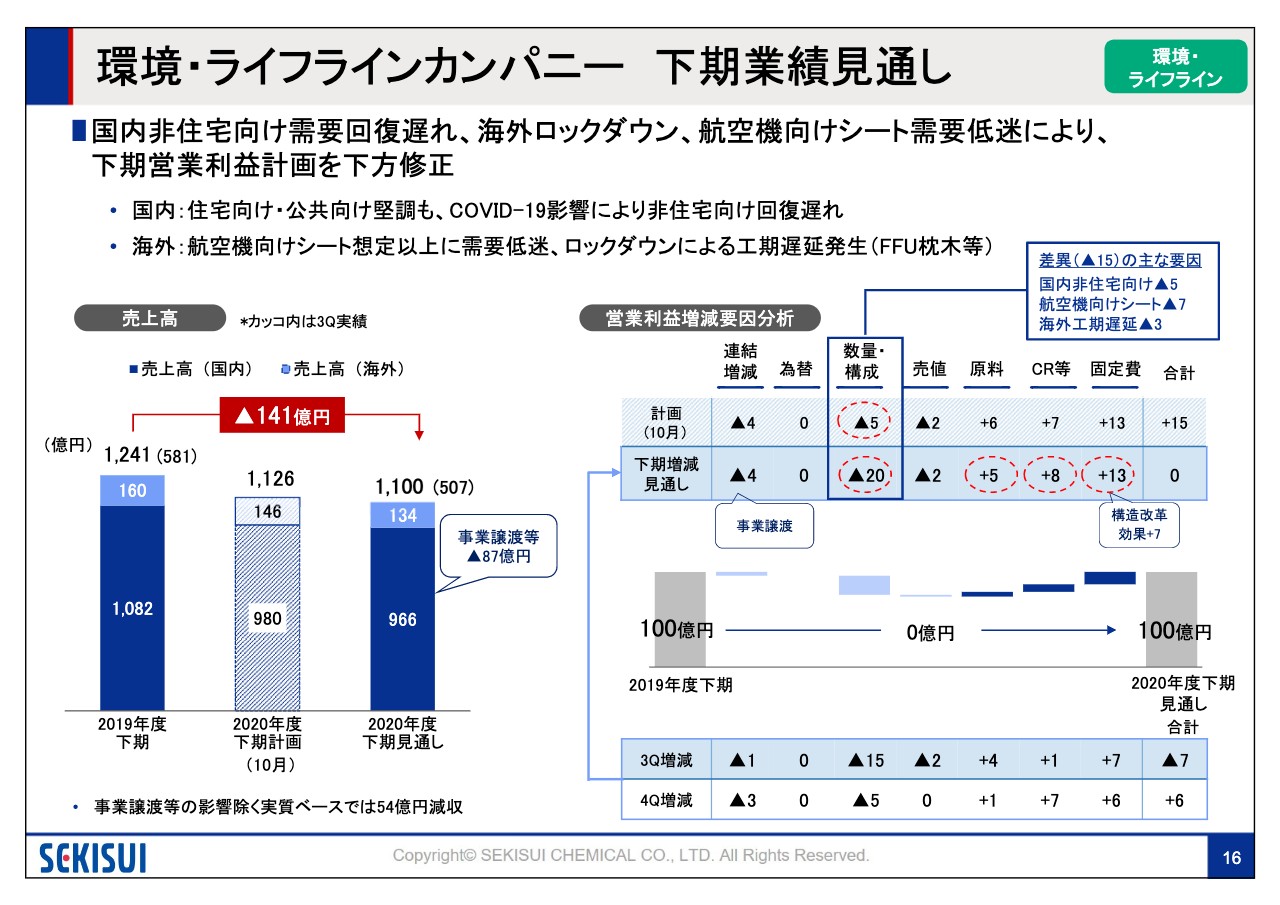

環境・ライフラインカンパニー 下期業績見通し

16ページでございます。環境・ライフラインカンパニーです。環境・ライフラインカンパニーは、特に国内非住宅向け需要回復の遅れ、海外ロックダウン、また海外航空機向けのシート需要低迷の影響を受けまして、 下期営業利益を下方修正しております。

売上高は141億円の減収。このうち87億円は上期に実施しましたヒノマル社の事業譲渡の影響でございます。下期の営業利益は下方修正ですが前年度並みを確保し、数量・ 構成の減少をCRと固定費でカバーして、前年並みを確保する見通しです。

戦略3分野②

17ページの分野別です。配管・インフラは非住宅で苦戦しておりますが、住宅向け、公共向け、あるいは海外のプラント向けは回復しております。一部管路更生が、海外においてロックダウンにより工期遅延が発生しております。

また機能材料は、シート、特に航空機向けの需要低迷が長期化することで、鋭意、多用途展開を進めてまいります。また合成木材のFFUは、北米で入札・工期遅延が発生しており影響を受けております。

建築・住環境は着工減の影響を受けていますが、収益体質強化によって、収益性の改善は進んでおります。

力を入れております重点拡大製品ですが、国内における比率は着実に上昇しており、来期につなげてまいりたいと考えております。

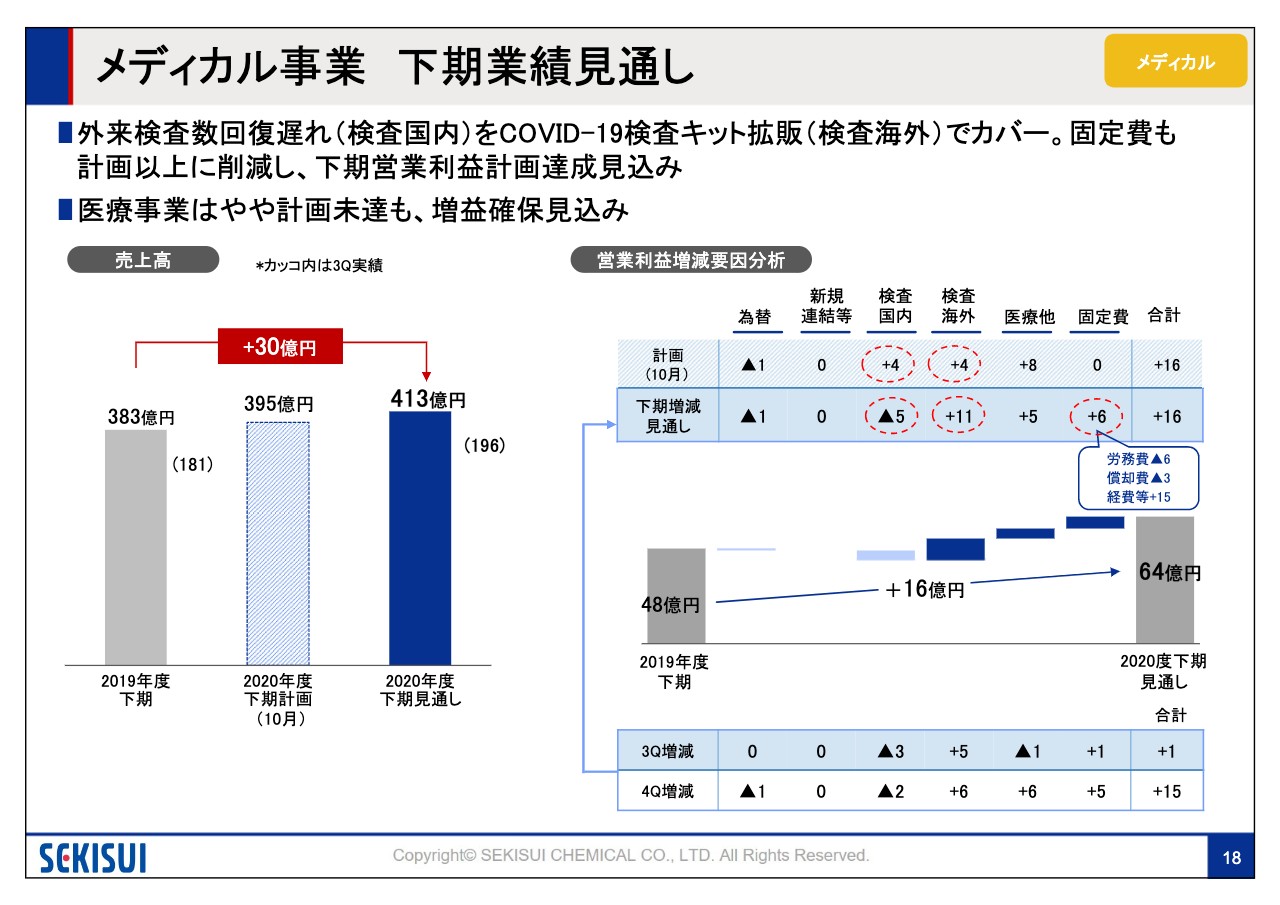

メディカル事業 下期業績見通し

18ページです。最後、メディカル事業でございます。国内は外来検査数の減少にともなって回復が遅れておりますが、海外において新型コロナの検査キット拡販が進み、下期の営業利益は達成の見込みです。

売上は下期で30億円の増収。右側の営業利益は下期で16億円の増益を見込んでおります。国内は10月の計画よりも苦戦しておりますが、検査海外でカバーし、医療事業も着実に前年より増益し、16億円の増益を組み立てております。

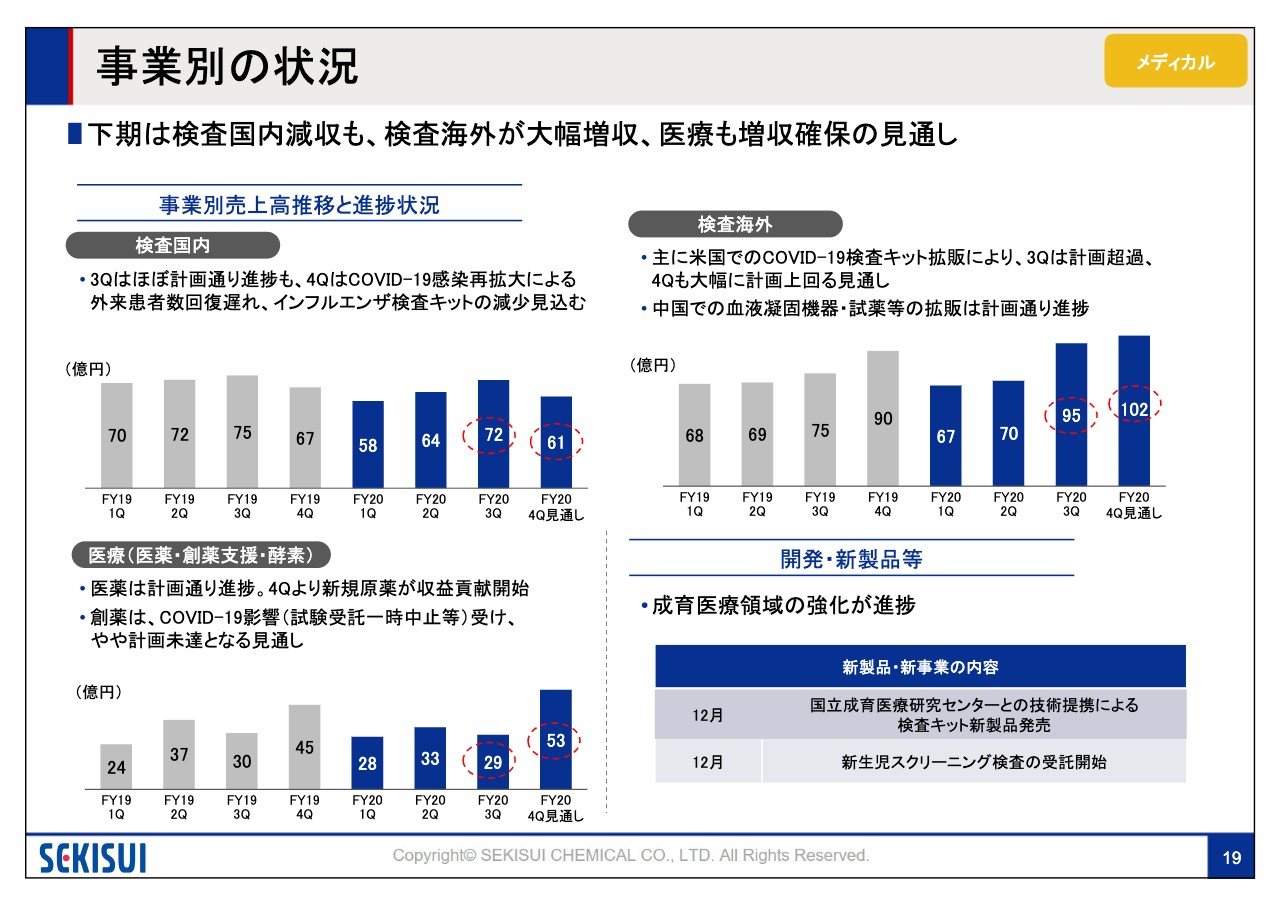

事業別の状況

19ページをお願いします。検査国内は第4四半期で新型コロナ感染拡大を見込んでおります。また一部、インフルエンザの検査キット、インフルエンザの感染者が非常に減少しておりますので、その影響も見込んでいます。

一方、検査海外は第3四半期、第4四半期とも検査キットが堅調。中国での血液凝固関係の試薬も堅調に推移しております。

医薬は第4四半期で、大手製薬メーカーからの新規原薬の出荷が開始されますので、確実に売上増と収益に効いてくる見通しでございます。

決算内容につきましては20ページ以降に添付させていただいております。ご参考いただければと思います。説明は以上です。

新着ログ

「化学」のログ