株式会社グローバル・リンク・マネジメント 2020年12月期決算説明会

GLM、ニューノーマルに対応した成長基盤構築を推進 通期はコロナ禍で修正した利益計画を超過達成

2020年12月期決算説明会

金大仲氏(以下、金):本⽇は、⼤きく分けて4つ、ご説明します。まずは実績トピックスとしてハイライトを先にご説明して、その後、実績に関する詳細なご説明、3つ⽬に⾒通しに関する詳細をご説明し、最後に今後の⽅針をご説明します。

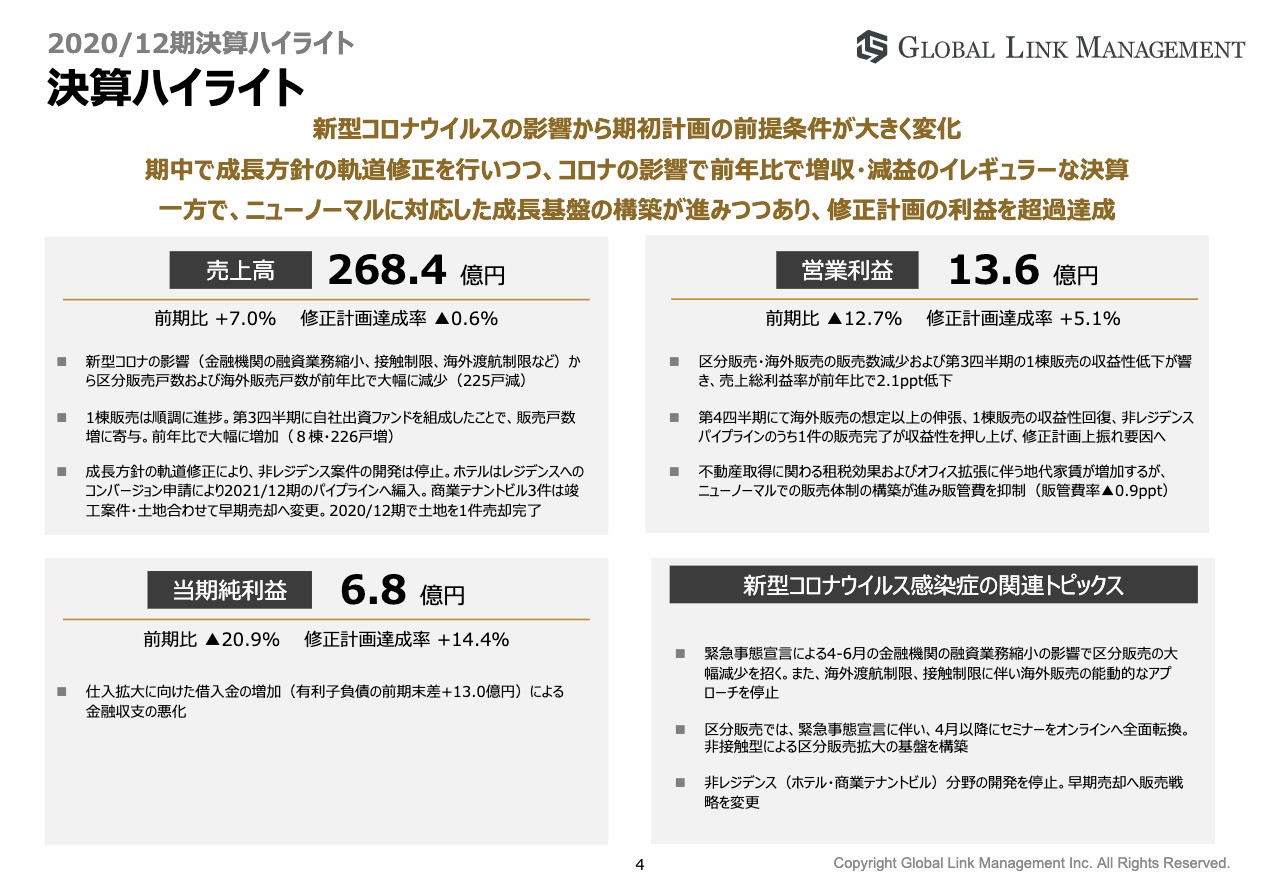

決算ハイライト

まずは、2020年12⽉期の決算ハイライトになります。はじめに、今回⼀番お伝えしたい内容は上段にまとめてあるとおり、当期の決算については新型コロナウイルスにより、当初の計画の前提条件に⼤きな変化がありました。

その状況下において、期中で成⻑⽅針の軌道修正を⾏い、その結果、前年比では増収減益というイレギュラーな決算になっております。

売上⾼は268.4億円、前年⽐7.0パーセントの増収で、修正計画に対しては予想どおりの着地となりました。営業利益は13.6億円、前期⽐12.7パーセントの減益となりましたが、修正計画に対しては5.1パーセントの増収となりました。

当期純利益に関しては6.8億円、前期⽐20.9パーセントの減益となりましたが、修正計画に対しては14.4パーセントの増益となりました。

新型コロナウイルスによるニューノーマルに対応したオンラインセミナーの開催や、営業⼿法の効率化による販管費の構成の変化等、アフターコロナに向けた成⻑基盤の構築をしっかり進めてきており、その結果が利益の達成に繋がったと考えています。以上がハイライトのご説明になります。

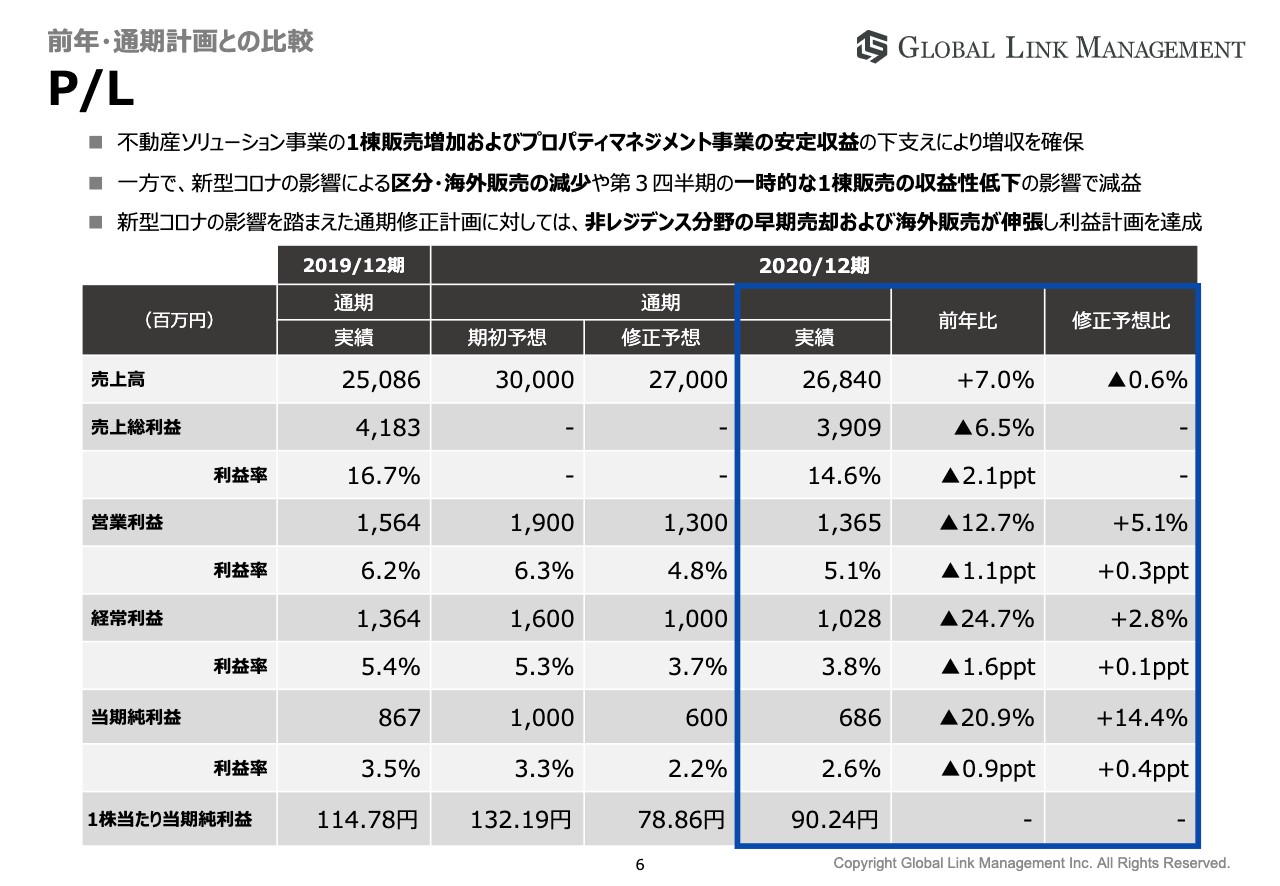

P/L

2020年12⽉期の決算状況についてご説明します。こちらがP/Lになります。さきほどのハイライトの内容と重複しますが、2019年は売上⾼250億円の着地に対して、今期は268億円での着地となり、7パーセントの増収となりました。

期初の計画では300億円の着地を予定していましたが、新型コロナウイルスの影響を加味し、期中に修正予想を発表させていただきました。修正計画に対しては想定どおりの着地となりました。

売上総利益に関しては、前期の41億円に対し、今期は39億円での着地と、前年⽐マイナス2.1パーセントとなりますが、これは新型コロナウイルスにより区分・海外販売が影響を受けたことや、のちほどご説明しますが、ファンド向けの1棟販売により収益性が低下していることが原因となり、売上総利益以下、減益となっています。

修正計画への達成要因については、営業活動の効率化による販管費の改善、第4四半期に⾮レジデンス分野の早期売却、海外販売について能動的なアプローチを停⽌している中でも販売が伸⻑したことが、修正計画を達成したことの要因となります。

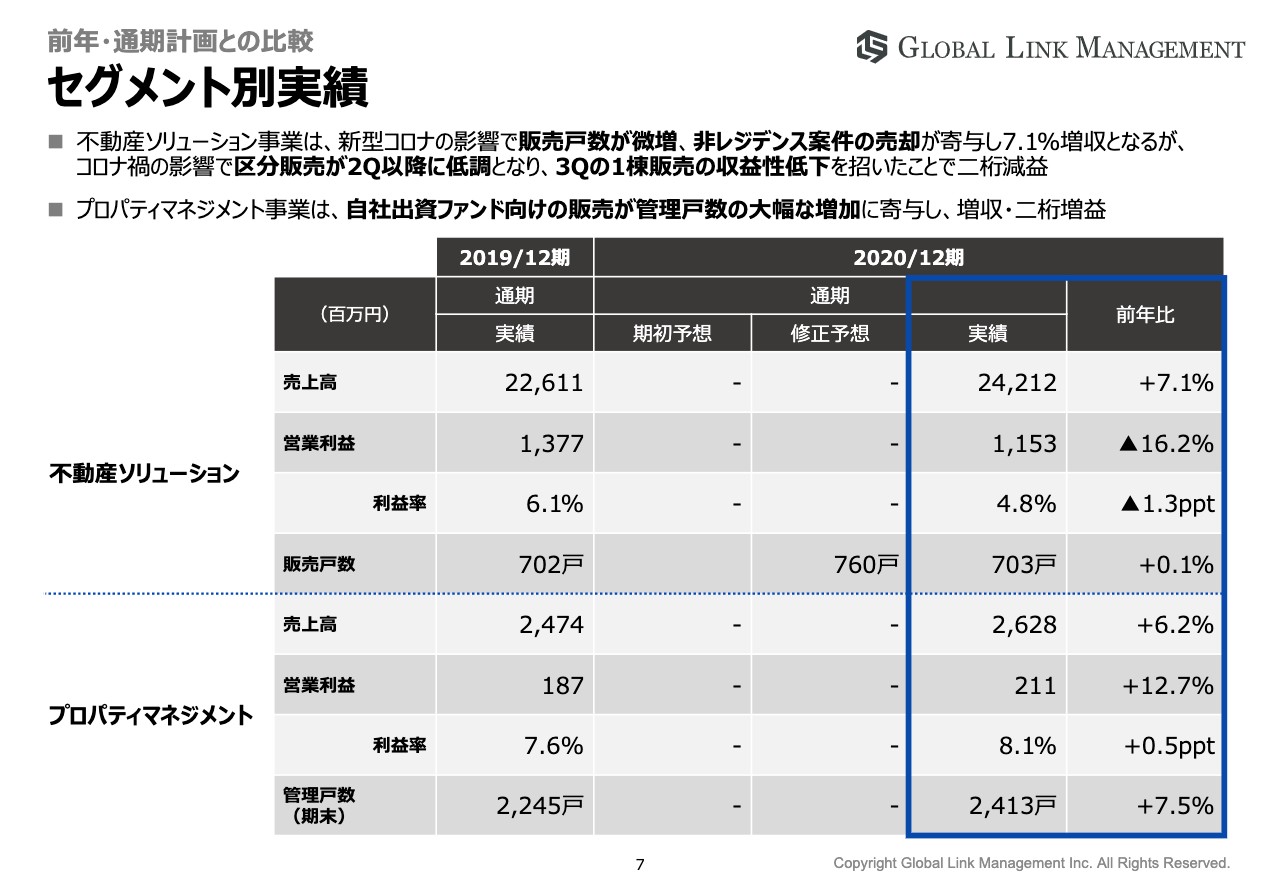

セグメント別実績

不動産ソリューション事業については、さきほどのP/Lの説明と⼤きく変わりはありませんが、不動産ソリューション事業単体で⾒ると、売上⾼は前年⽐7.1パーセントの増収となっています。

販売⼾数が前期の702⼾から今期は703⼾の微増ではありますが、これがさきほど申し上げた、⾮レジデンス案件の売却が要因となっています。収益性の低下についてはさきほどご説明したとおり、新型コロナウイルスの影響によるものです。

プロパティマネジメント事業については、売上⾼が6.2パーセントの増収、営業利益率が12.7パーセントの2桁増益となりました。

この要因については、第3四半期に弊社が出資する⾃社の出資ファンドを組成し、ファンドに売却した物件のPMを⾃社で⾏うことで、管理⼾数の増加に寄与し、増収、2桁増益となりました。ファンドについては、のちほど詳しくご説明します。

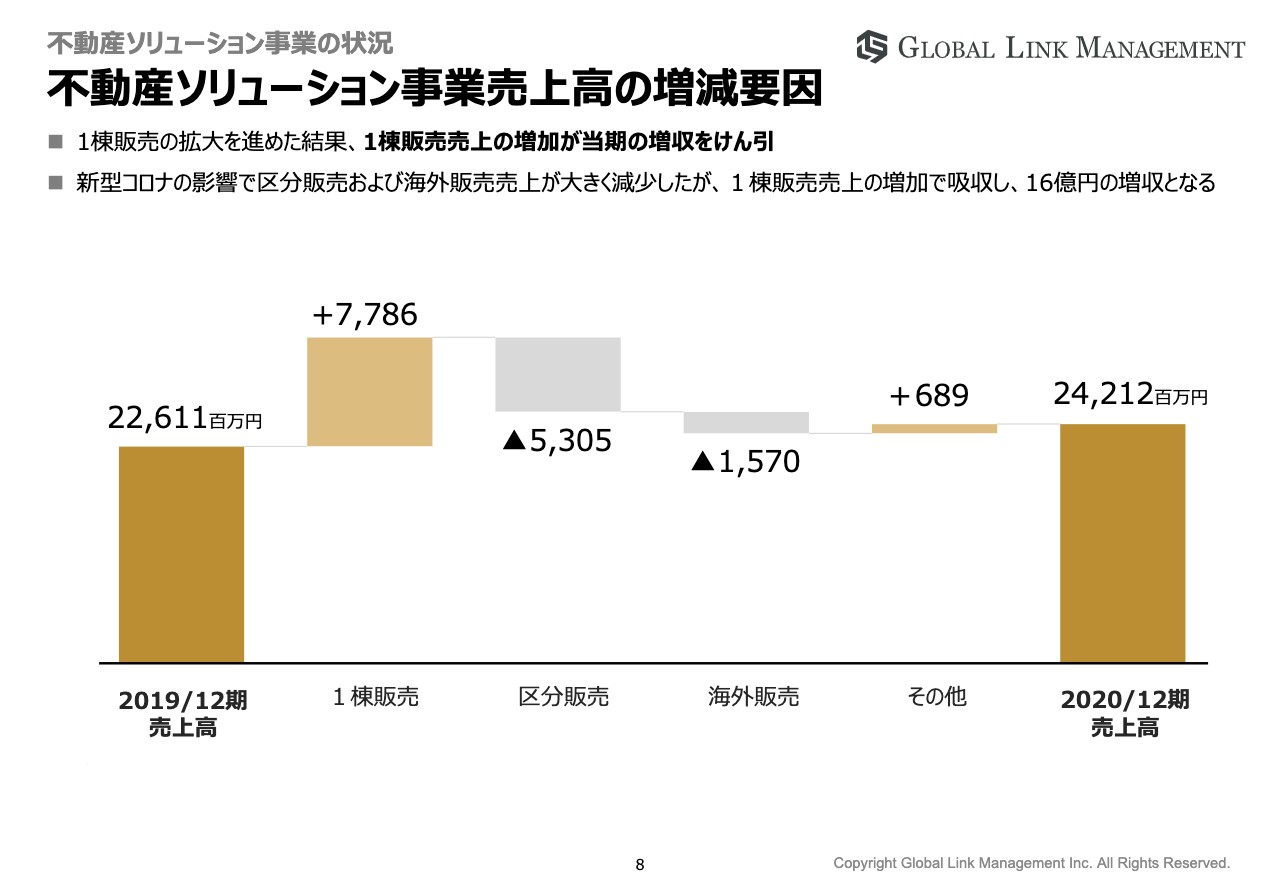

不動産ソリューション事業売上⾼の増減要因

不動産ソリューション事業の増収の要因についてご説明します。まず、1棟販売の77億円が、当期の増収を牽引した要因となります。

期初に中期経営計画を公表し、その中でも1棟販売に⼒を⼊れていくとご説明しましたが、その⽅針のもと順調に1棟販売が増加しました。

その反⾯、新型コロナウイルスにより区分販売がマイナス53億円、海外販売がマイナス15億円と⼤きく減少したことにより、最終的に前期比プラス7パーセント、16億円の増収となりました。

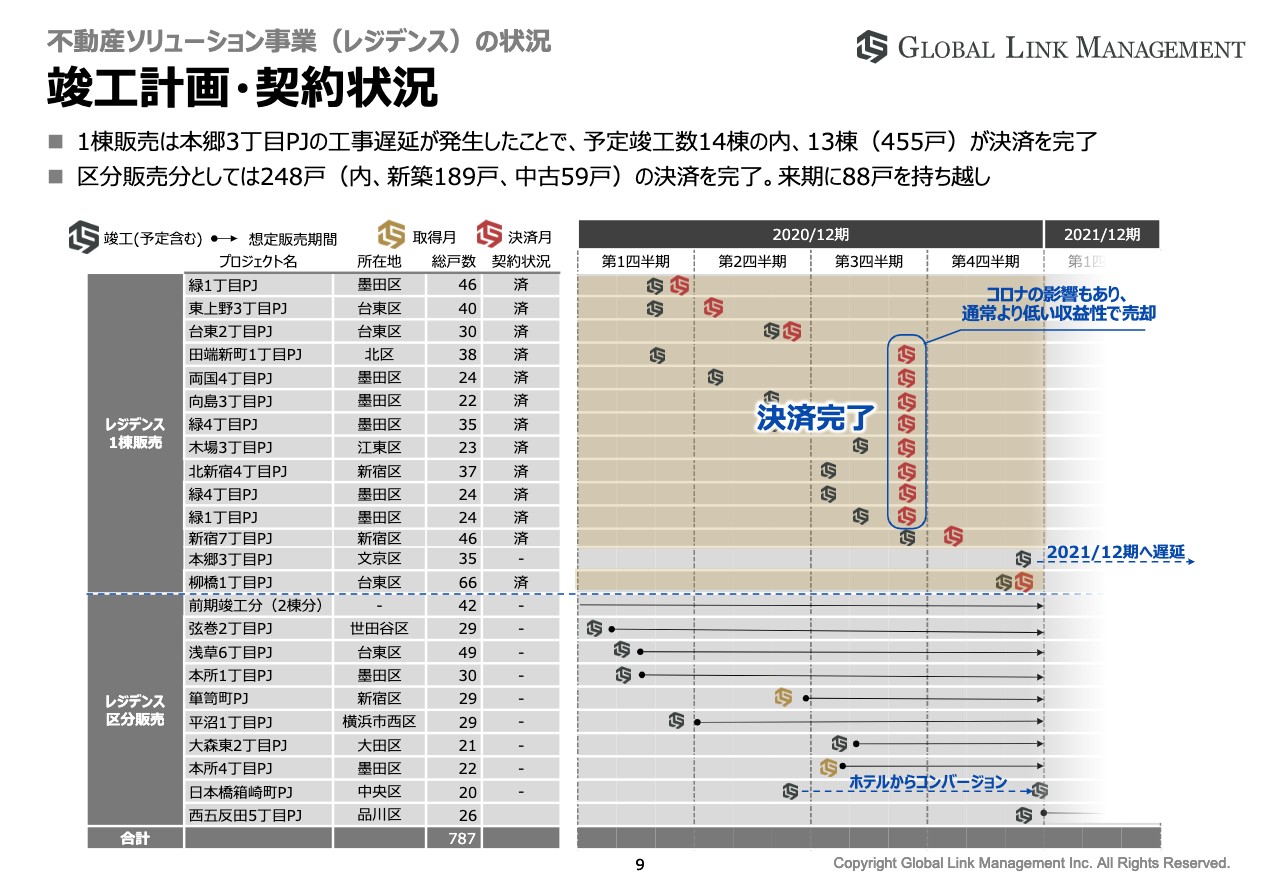

竣⼯計画・契約状況

当期の竣⼯計画と契約状況になります。今期については、1棟販売は順調に竣⼯、契約しました。ただし、本郷3丁⽬PJについては12⽉末に竣⼯を予定していましたが、⼯事の遅延の発⽣により、予定していた竣⼯数14棟のうち13棟が決裁完了となり、本郷3丁⽬の1棟が来期へ持ち越しとなっています。結果、予定していた竣工数14棟のうち、13棟(455戸)が決済完了となりました。

区分販売については、新築189戸・中古59戸の合計248戸の決済を完了し、来期に88戸持ち越しとなりました。

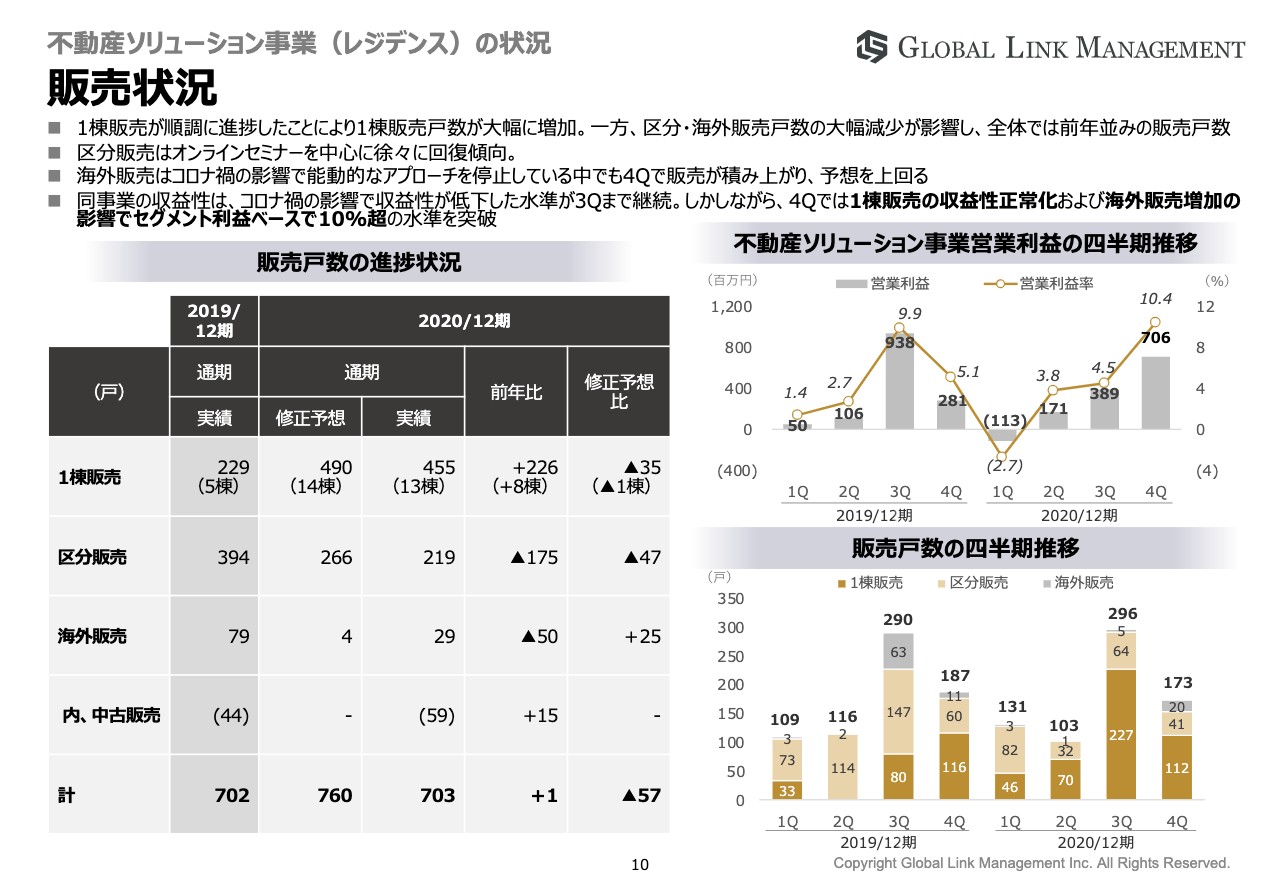

販売状況

販売の状況になります。減収の要因となっている区分の販売状況になります。1棟販売は前年が5棟の販売でしたが、今期は13棟、455戸の販売となり226戸増と大幅に前年を更新しました。

区分販売については、前年が394⼾の販売に対し219⼾と、175⼾の減少となりましたが、スライドの右側下のグラフのとおり、緊急事態宣⾔の発令された第2四半期以降に停滞したかたちとなります。

第3四半期は64⼾と戻してきていますが、これはセミナーをオンラインに切り替えたこと等を中⼼に、コロナ禍での体制を整えたことで回復してきています。

海外販売については、前年の79⼾の販売に対し、今期は29⼾と、50⼾の⼤幅減少ではありますが、新型コロナウイルスによる渡航制限もあり、こちらから能動的なアプローチを⾒込んでいなかったため、第3四半期時点の4⼾から追加の販売を⾒込まないかたちで修正計画を発表しました。

第4四半期に、想定以上に海外投資家からの需要が多く、結果として修正計画から25⼾のプラスとなりました。右上が不動産ソリューション事業の収益性のグラフになりますが、新型コロナウイルスの影響で第3四半期まで収益性が低下したものの、第4四半期には営業利益率10パーセント超えと、コロナ前の⽔準以上まで回復しました。

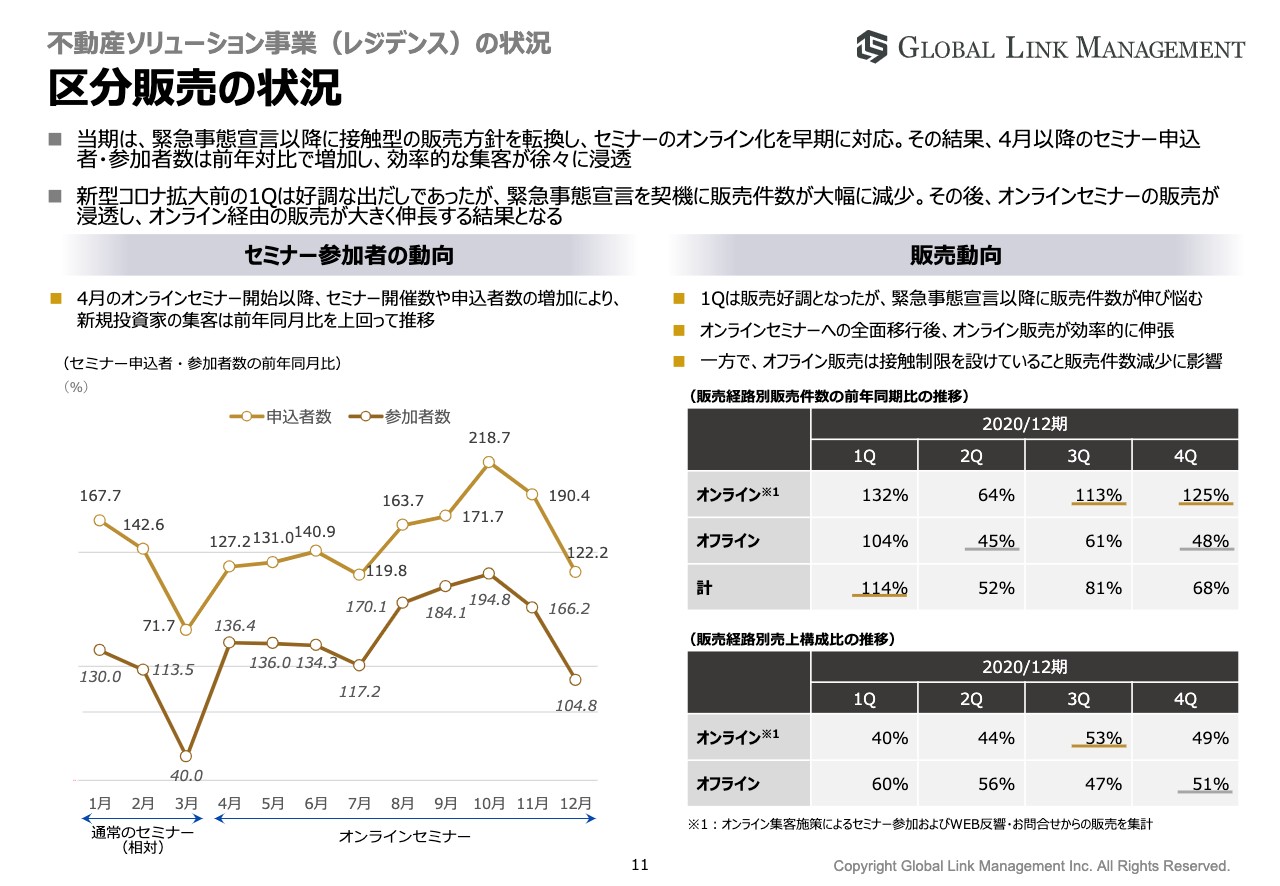

区分販売の状況

区分販売の状況になります。スライドの左側にセミナー参加者の動向と、右側に販売の動向を記載しています。

セミナー参加者の動向については、1月から3⽉は通常のオフラインでセミナーを実施していましたが、緊急事態宣⾔の発令された4⽉に参加者が⼤幅に減少しています。その中で、接触型の販売⽅針を早期に転換しました。4⽉以降にセミナーをオンライン化し、その結果、4⽉以降は順調に集客数が伸⻑しており、セミナー参加者は前年同⽉⽐で増加しています。

右側の販売動向についても、販売数⾃体は減少していますが、オンラインからの成約が第2四半期以降増加しています。

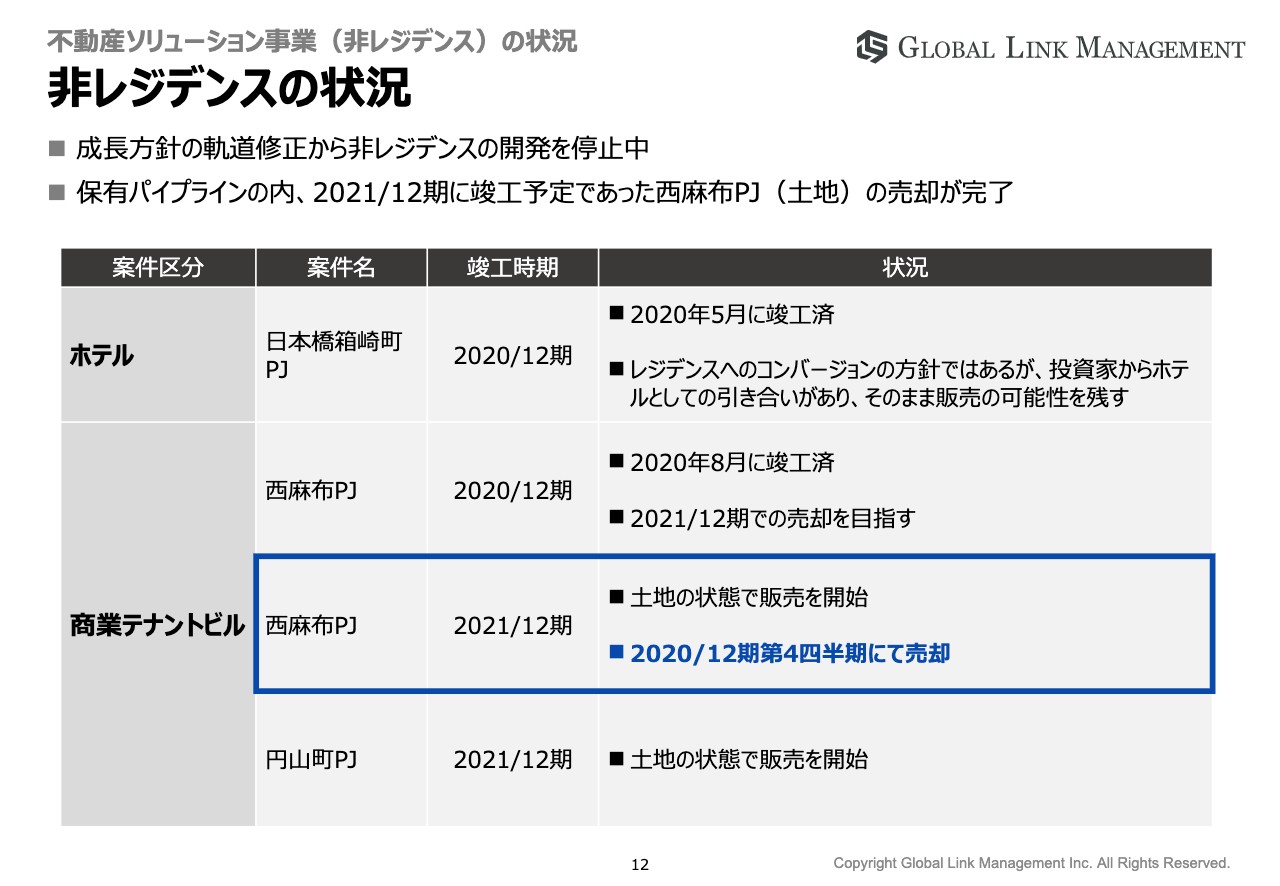

⾮レジデンスの状況

こちらが期初に計画していた、⾮レジデンスの分野になります。期初に⾮レジデンス物件の開発を計画していましたが、成⻑⽅針の軌道修正により現状は開発を停⽌しています。

冒頭に申し上げた⾮レジデンス案件の早期売却については、商業テナントビルの⻄⿇布PJになります。

またホテルの⽇本橋箱崎町PJについては、ホテルからレジデンスにコンバージョンする計画を⽴て、あとは⼯事をするだけの状態まで進めていますが、現在、海外の投資家からホテルのまま購⼊したいといった話もありますので、ホテルのまま販売する可能性もあります。その点にご留意いただければと思います。

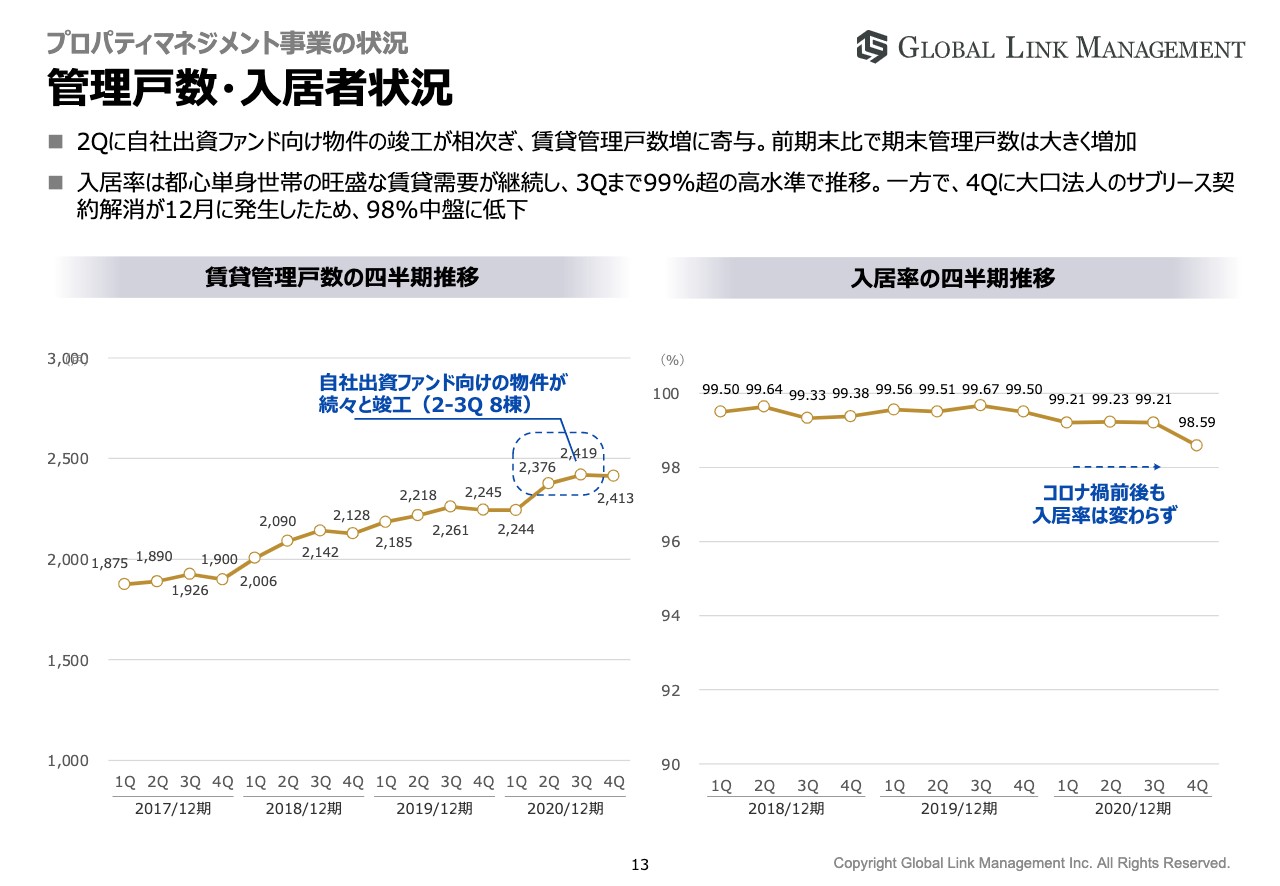

管理⼾数・⼊居者状況

プロパティマネジメント事業の管理⼾数・⼊居率の状況をご説明します。スライドの左側が賃貸管理⼾数の四半期推移となります。⾃社出資ファンド向けの物件が第2四半期、第3四半期に続々と竣⼯した結果、期末の管理⼾数が⼤幅に増加しました。

右側が⼊居率の四半期推移となります。⼊居率はコロナ禍でも変わっておらず、第3四半期は99パーセント以上を維持しました。第4四半期だけ98パーセントに低下していますが、こちらについては、12⽉の期中で⼤⼝契約の解約があり、⼀時的に98パーセントまで低下したものの、今期は回復を予定しています。

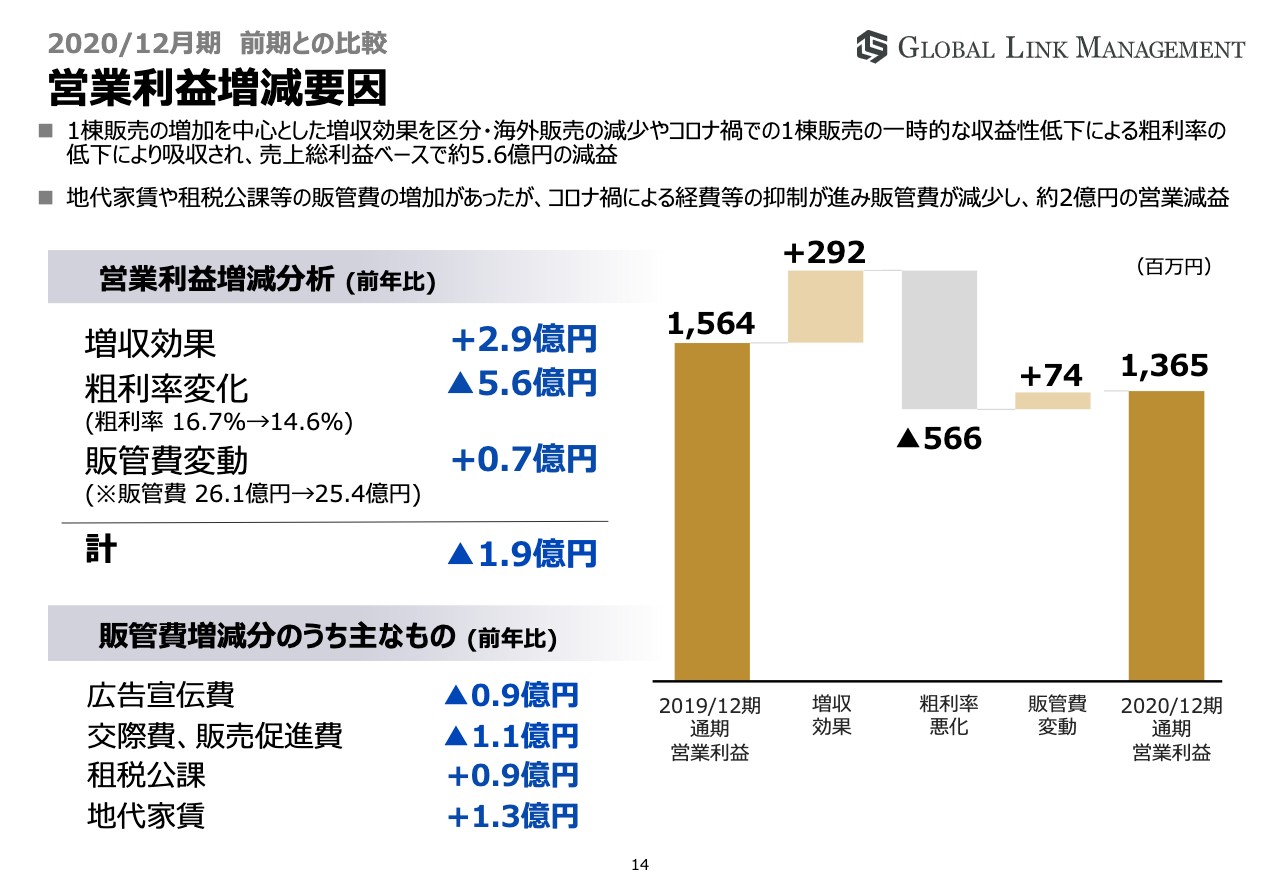

営業利益増減要因

営業利益の増減要因となります。1棟販売の増加を中⼼とし、増収効果は約2.9億円となります。粗利率が⼤幅に減少した部分が⼤きく影響し、5.6億円となっています。

販管費については、オフィス移転による地代家賃の増加等もありましたが、オンラインやテレワーク等、ニューノーマルでの効率的な営業活動を⾏ったことから、広告宣伝費、販売促進費が減少となり、結果、利益を押し上げる要因となったことが今回のポイントだと思料しています。

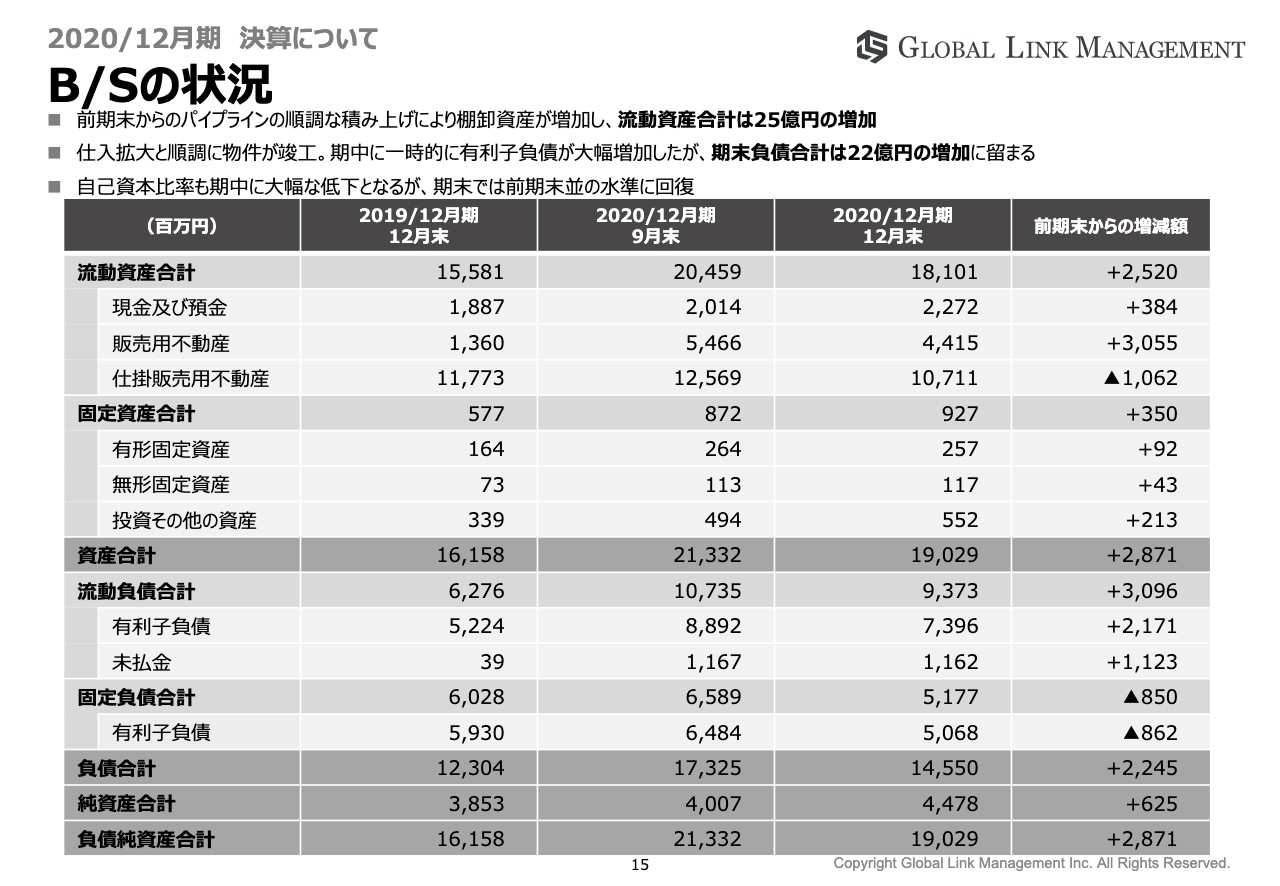

B/Sの状況

B/Sの主要項⽬についてのご説明になります。中間期に、ファンドへの売却により竣⼯物件が⼀気に増加したことから、⼀時的に有利⼦負債が増加しましたが、しっかりと販売が完了したことから、期末の負債増加については22億円で収まりました。

⾃⼰資本⽐率も期中に⼤幅に低下しましたが、期末には前期末の⽔準並みに戻ってきています。

通期業績予想(P/L)

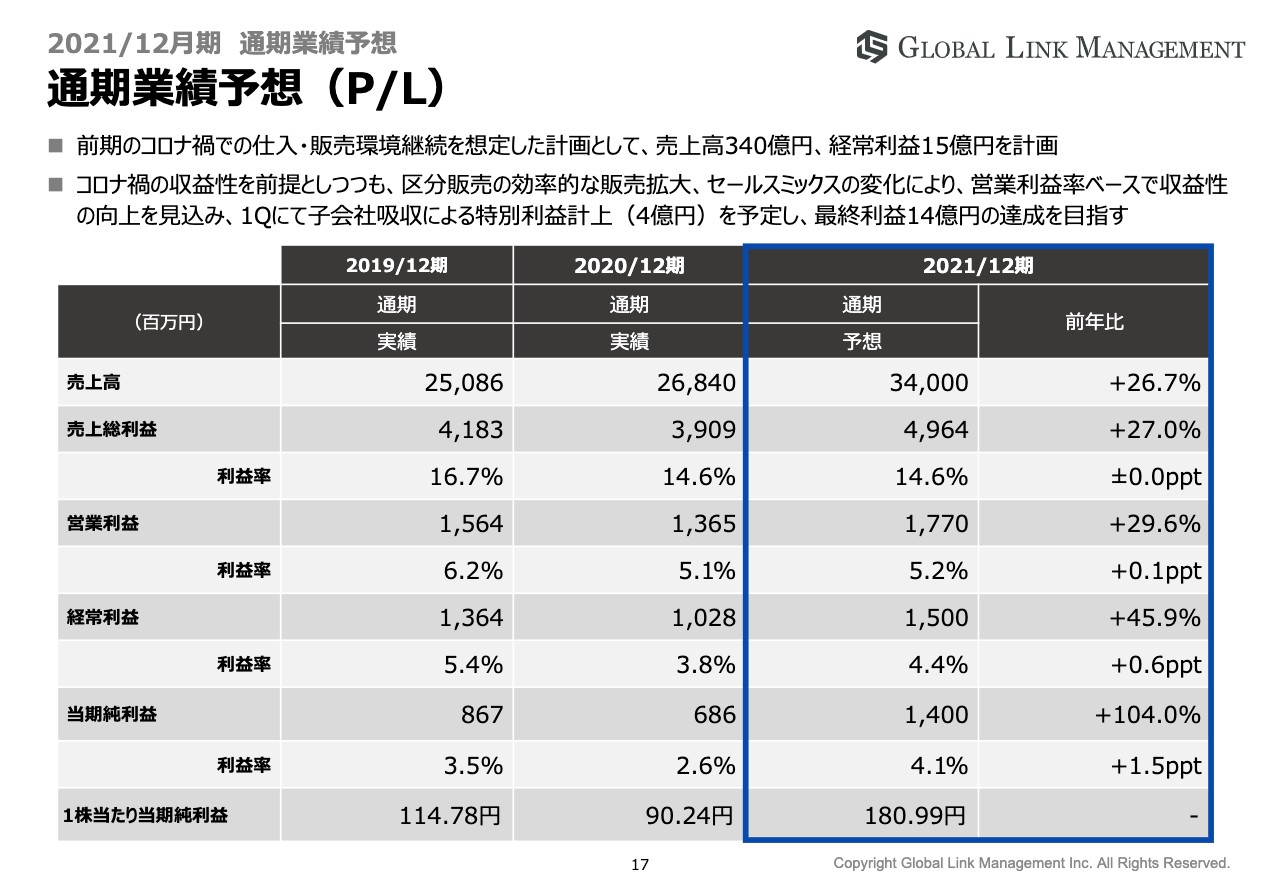

2021年12⽉期の⾒通しについてご説明します。2021年12⽉期のP/Lの⾒通しとなりますが、今回の業績予想については、まず前提として新型コロナウイルスの影響を織り込み、この状況下が継続することを想定した計画となっています。

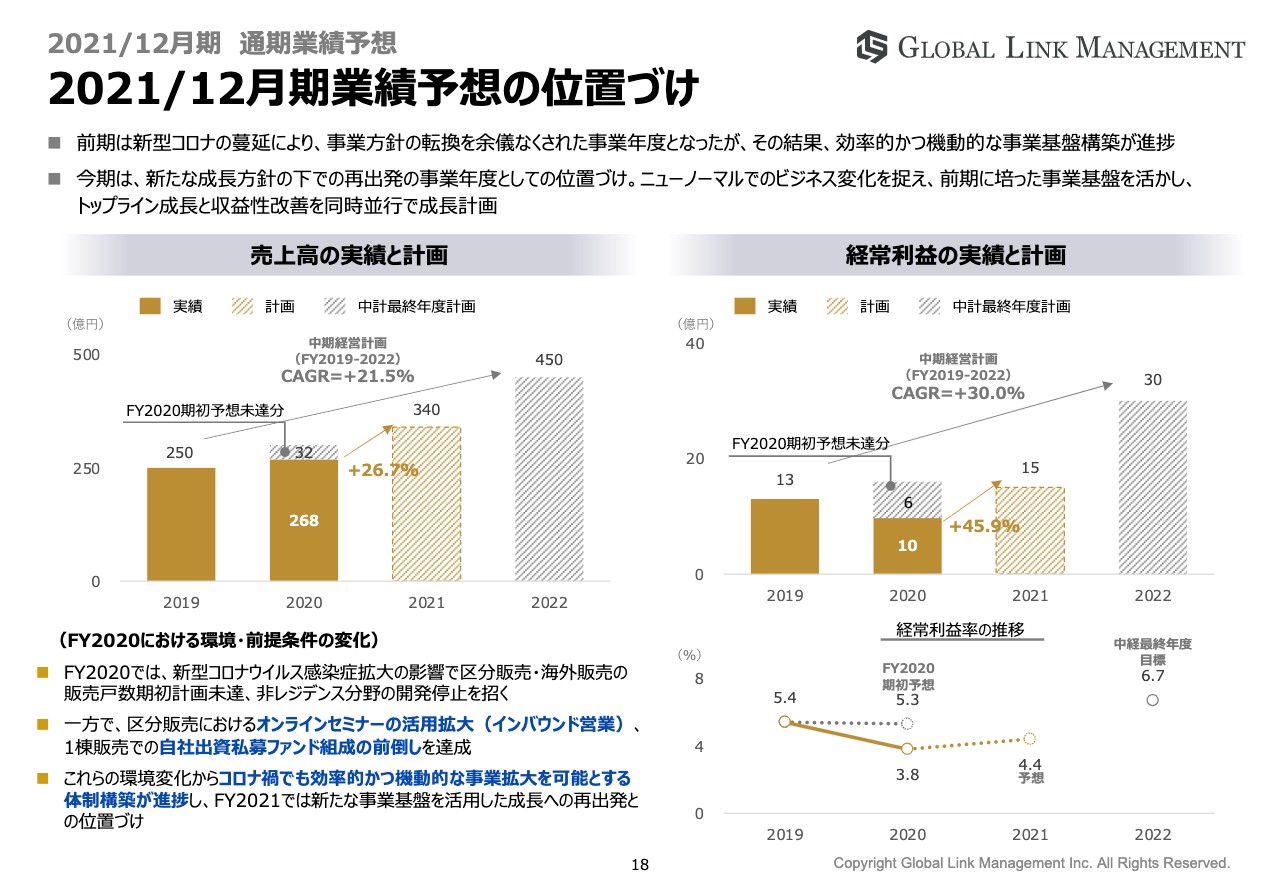

その結果、売上⾼は340億円と前年⽐26.7パーセント増を想定しています。経常利益は15億円と前年⽐45.9パーセント増となります。前年が新型コロナウイルスによりイレギュラーだったこともありますので、2019年12⽉期と⽐較して⾒ていただければと思います。

成長の基盤としては、1棟販売の拡大及び区分販売のニューノーマルに対応した効率的な販売の拡大による収益性の向上を踏まえ、最終的には14億円の当期純利益を目指してまいります。

こちらの14億円に関しましては、第1四半期にて子会社吸収による特別利益計上4億円が含まれております。

2021/12⽉期業績予想の位置づけ

2019年12⽉期に中期経営計画を出しました。⾮レジデンスの開発、1棟販売の拡⼤等を成⻑⽅針として掲げていましたが、新型コロナウイルスの蔓延により事業⽅針の転換が必要となりました。

その中で2021年12⽉期については、ニューノーマルの中でも成⻑していくため、成⻑⽅針を軌道修正し再出発した位置づけと考えていただければと思います。

スライドの左下に前提条件の変化と記載していますが、区分販売でのオンラインセミナーの活⽤、1棟販売での⾃社出資私募ファンドの組成の前倒しを軸に、環境の変化を⾒据えながら、効率的かつ機動的な事業拡⼤を可能とする体制を伸展し、確⽴していきたいと考えています。

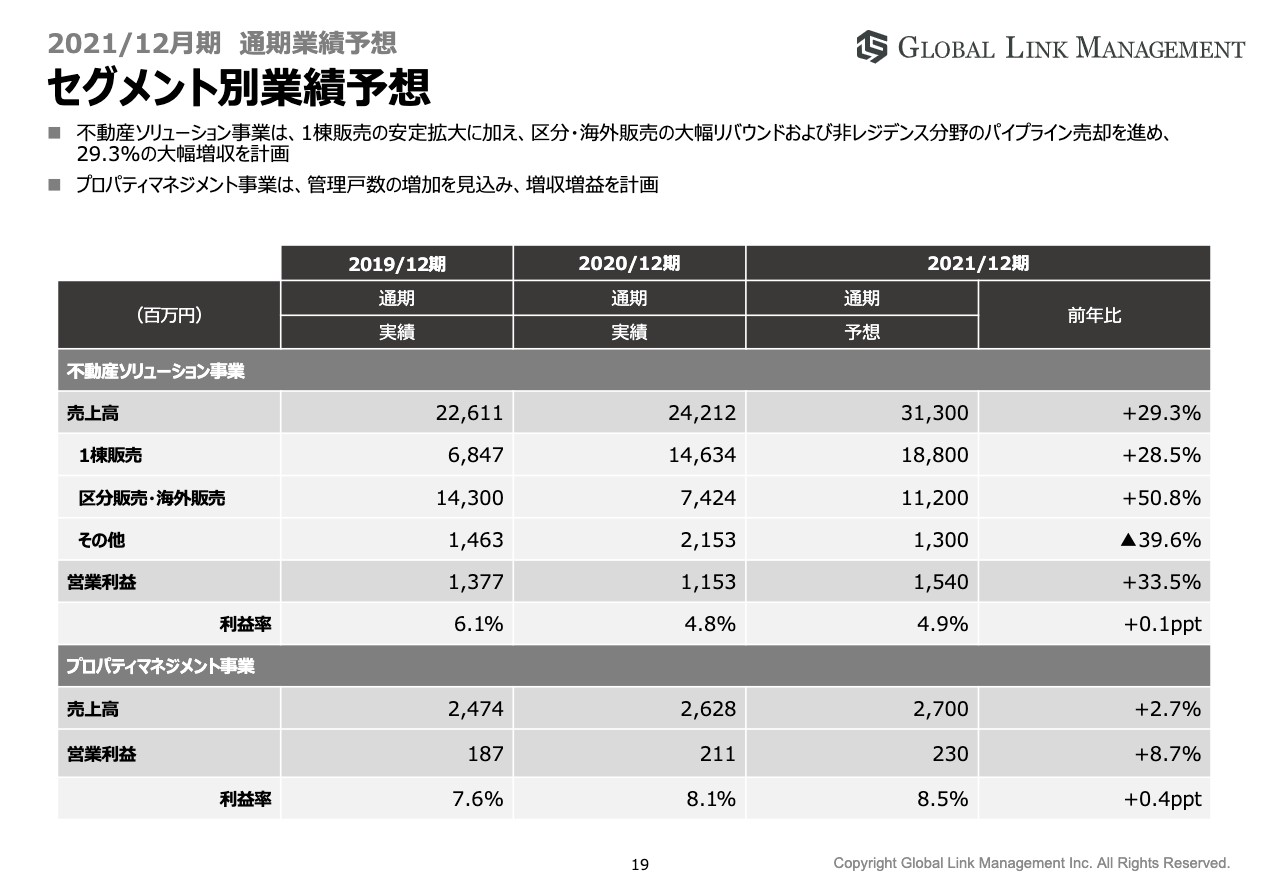

セグメント別業績予想

セグメント別の業績予想になります。新しい成⻑⽅針のもと、不動産ソリューション事業については1棟販売の安定拡⼤と、区分海外のリバウンド、残り3つの⾮レジデンス案件の売却を進めていくことで、売上高313億円、29.3パーセントの増収、営業利益15.4億円、33.5パーセントの増益を計画しております。

プロパティマネジメント事業については、管理⼾数の堅調な増加を⾒込み、売上高27億円の2.7パーセントの増収、営業利益2.3億円の8.7パーセントの増益を計画しております。

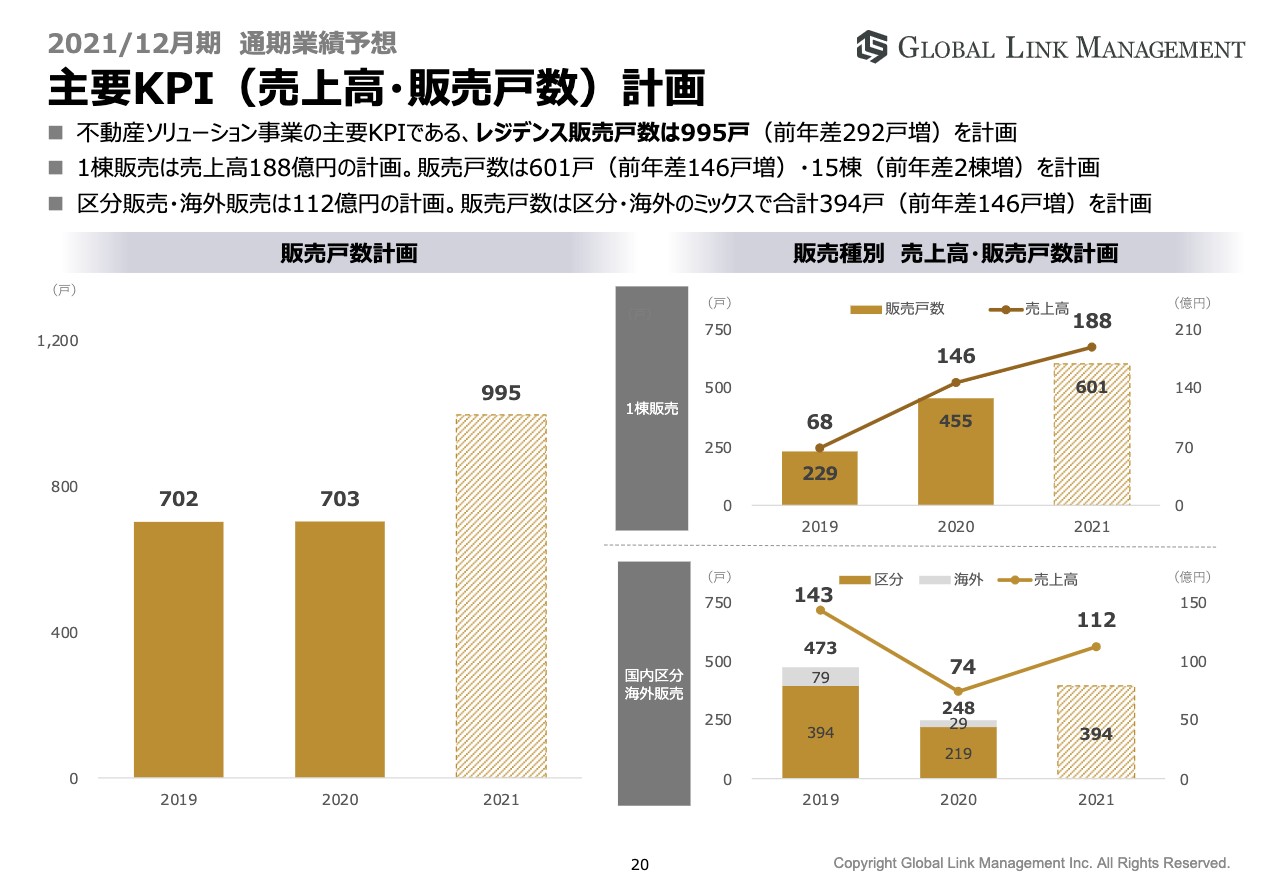

主要KPI(売上⾼・販売⼾数)計画

主要KPIになります。不動産ソリューション事業の主要KPIである販売戸数は今期995戸、300億円を計画しております。 1棟販売については、今期は188億円、15棟、販売⼾数601⼾を計画しています。棟数では2棟増になりますが、規模が⼤きく146⼾の増加となります。

区分販売については、国内、海外ミックスで考えており、合わせて112億円、販売⼾数394⼾を計画しています。

2019年が販売⼾数473⼾であるため、今期は減少していますが、効率的な販売⼿法により、KPIを達成してまいります。

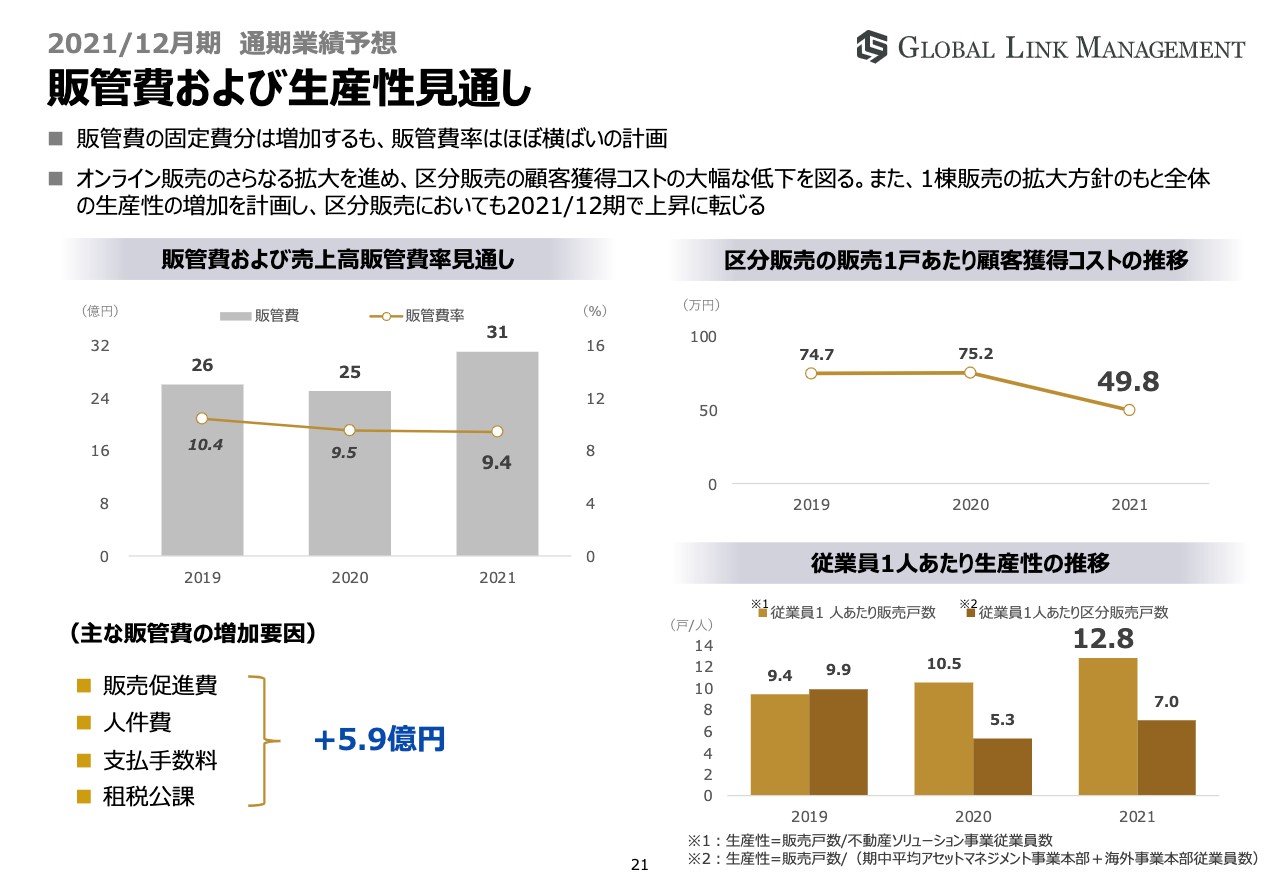

販管費および⽣産性⾒通し

販管費および⽣産性⾒通しになります。販管費についてはさきほども申し上げたとおり、効率的な事業運営を進めていくこともあり、2021年については販管費約6億円の増加を⾒込んでいます。

増収に伴い販管費は増加しますが、販管費⽐率は下がっており、効率のよい事業運営ができていると考えています。

スライドの右側が区分販売1⼾あたりの顧客獲得コストの推移になります。2020年は1⼾あたりのコストが75.2万円でしたが、今期は49.8万円を予定しています。今後、販売⼾数が増えるほど、この効果が⼤きくなると考えています。

また、右下の図にある従業員1⼈あたりの⽣産性についても、1棟販売の拡⼤と区分販売の効率化を進めることにより、従業員1⼈あたり販売⼾数は12.8⼾と改善を⾒込んでいます。

区分販売についても、2019年の販売⼾数以下を⾒込んでいるため、2019年には⾒劣りするかたちとなりますが、しっかりと効率化を進めることによりコロナ前の⽣産性を超えていきたいと考えています。

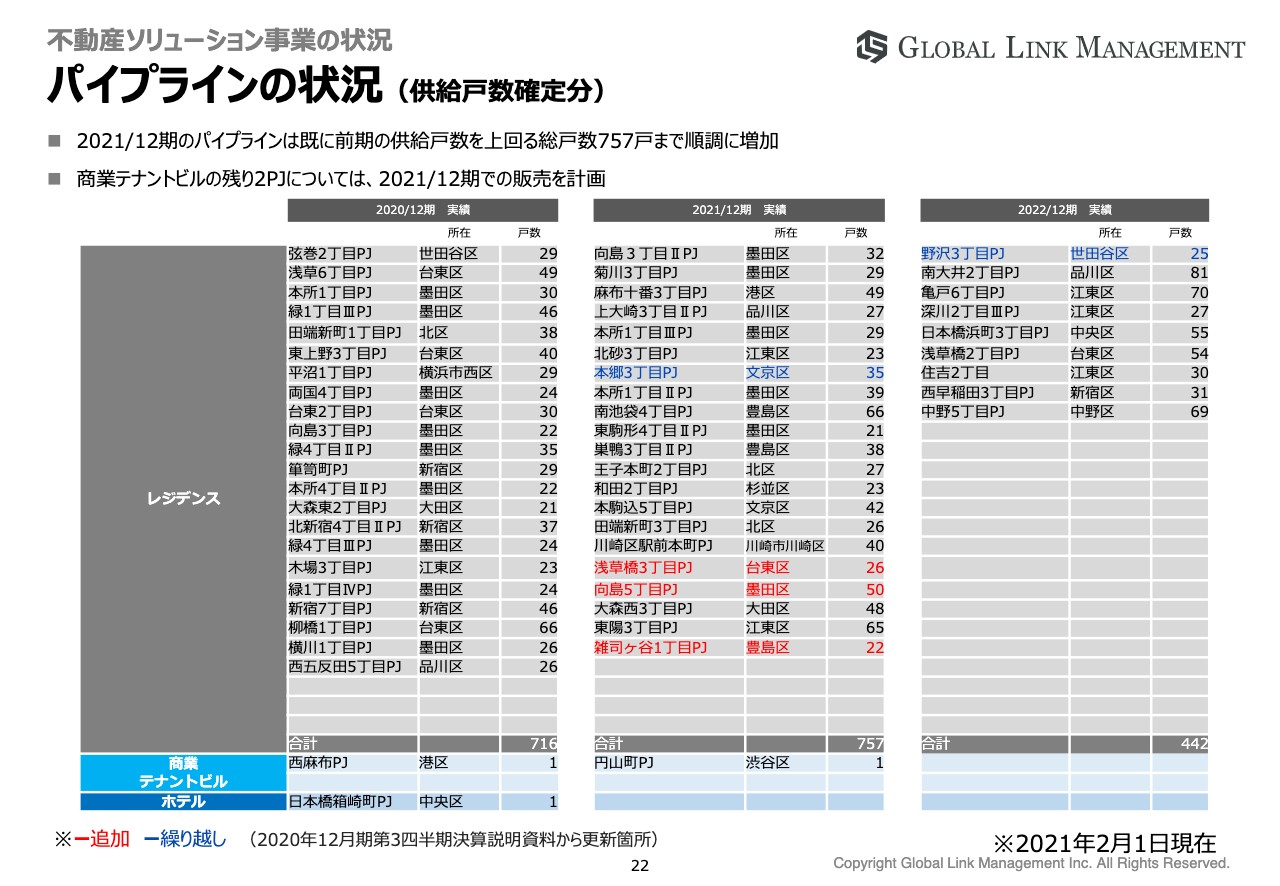

パイプラインの状況(供給⼾数確定分)

当社の現在のパイプラインの状況についてご説明します。2020年度第3四半期決算説明資料から変更があった部分については、⾊字にて記載させていただきました。

2021年12⽉期のパイプラインは757⼾と、昨年を上回る数値と順調に増加しています。

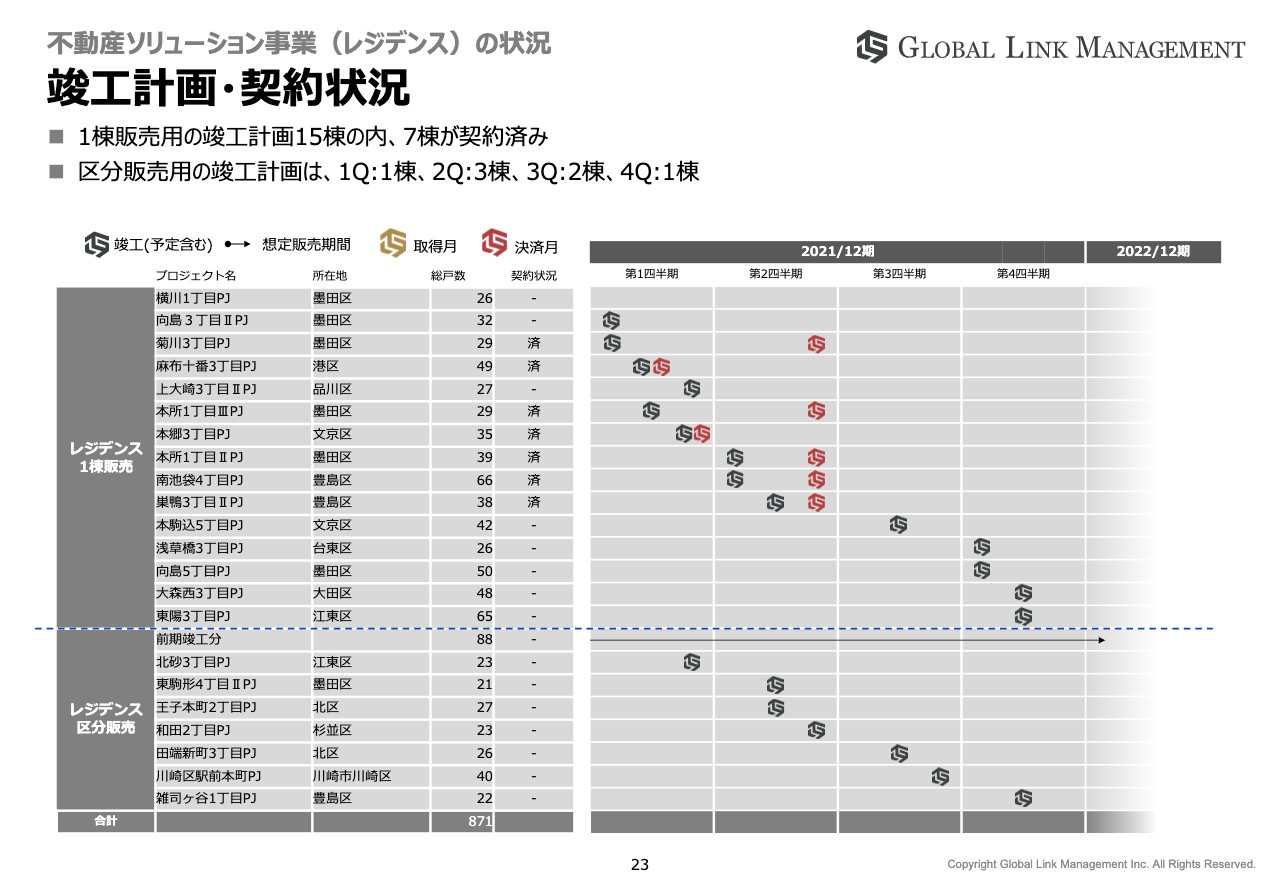

竣⼯計画・契約状況

竣⼯計画・契約の状況になります。竣⼯の状況によって、四半期での業績にズレが⽣じることになりますので、こちらを記載しています。

1棟販売については竣⼯計画15棟のうち、7棟は契約済みとなっており、⼤半が第2四半期に決済予定となっています。区分販売については、前期の繰越分も含めて、効率的な販売を進めていきたいと思っています。

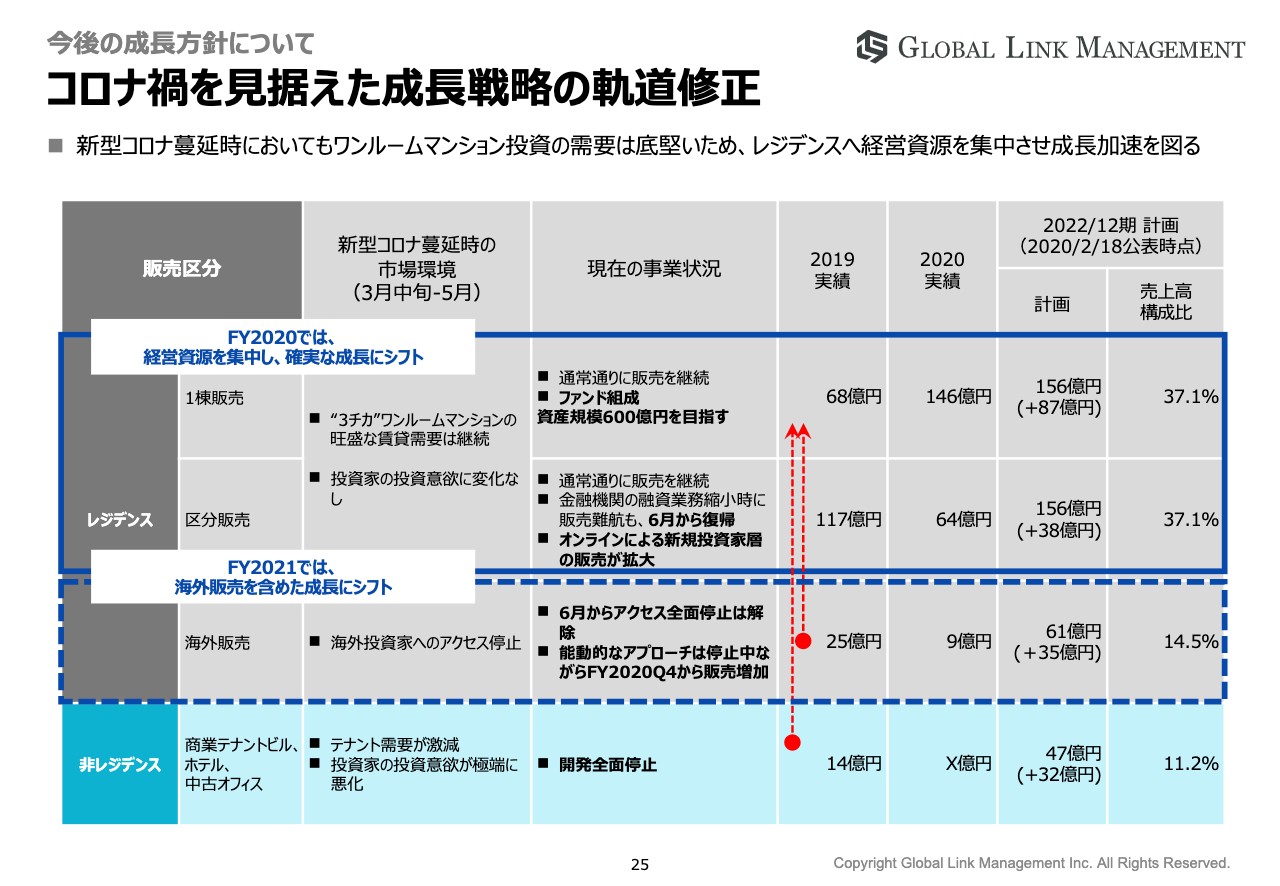

コロナ禍を⾒据えた成⻑戦略の軌道修正

最後に、今後の成⻑⽅針についてご説明します。コロナ禍を⾒据えた成⻑戦略の軌道修正です。2020年12⽉期では、新型コロナウイルスの影響を受け、ニューノーマルで達成させるためにも、経営資源をレジデンスに集中させ成長加速を図ると修正させていただきました。

軌道修正の内容とは4点です。「①非レジデンスの開発停止」「②レジデンスの1棟販売の強化拡大」「③レジデンスの区分販売(国内・海外)のオンライン化(ニューノーマルによる生産性の向上)」「④自社ファンドによる、販売・仕入チャネルの創出と拡大」。こちらを軸に成長戦略を軌道修正いたしました。

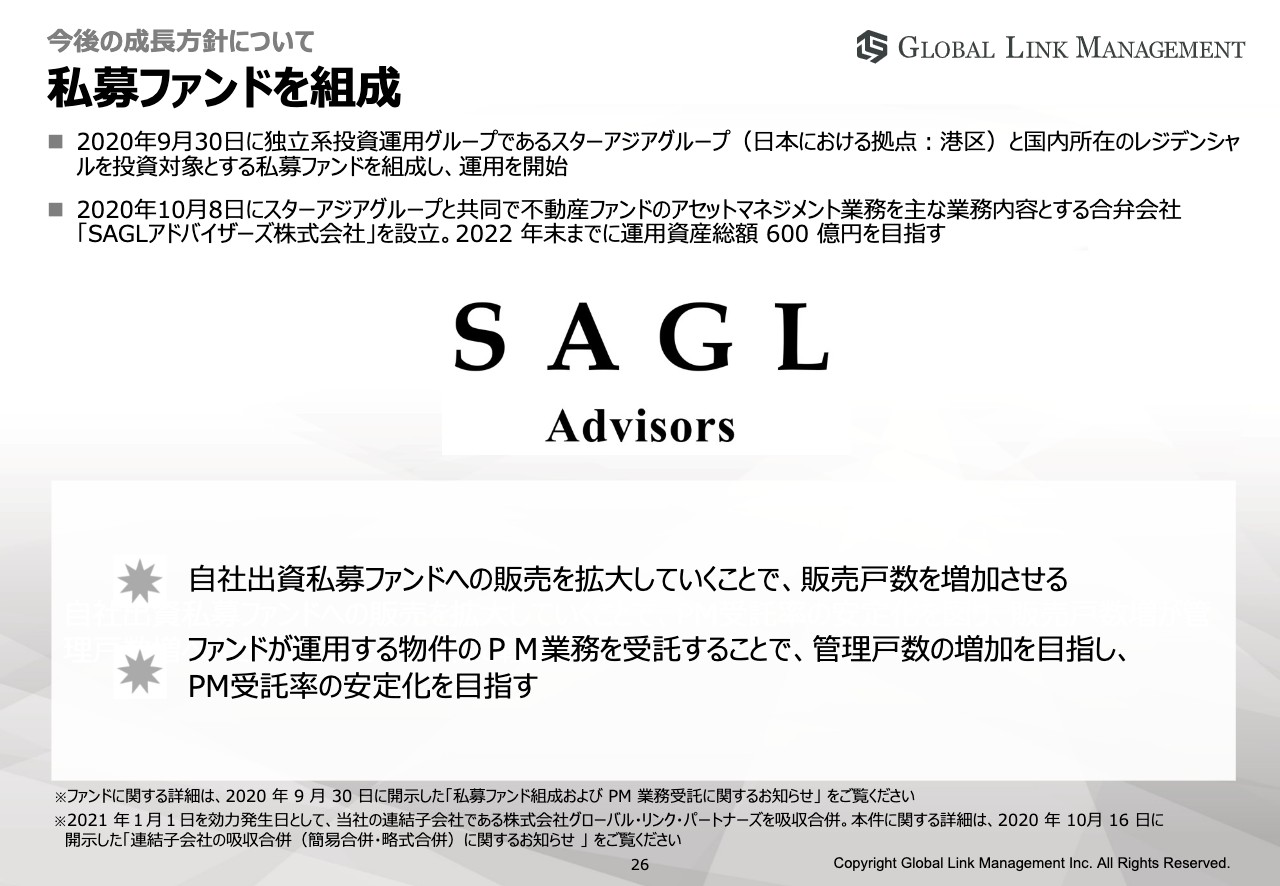

私募ファンドを組成

昨年、2020年9⽉30⽇に独⽴系投資運⽤グループであるスターアジアグループと、国内所在のレジデンシャルを投資対象とする私募ファンドを組成し、運⽤を開始しました。

そして10⽉8⽇には、スターアジアグループと共同で不動産ファンドのアセットマネジメント業務を主な業務内容とする合弁会社「SAGLアドバイザーズ株式会社」を設⽴しました。2022年末までに運⽤資産総額600億円を⽬指します。

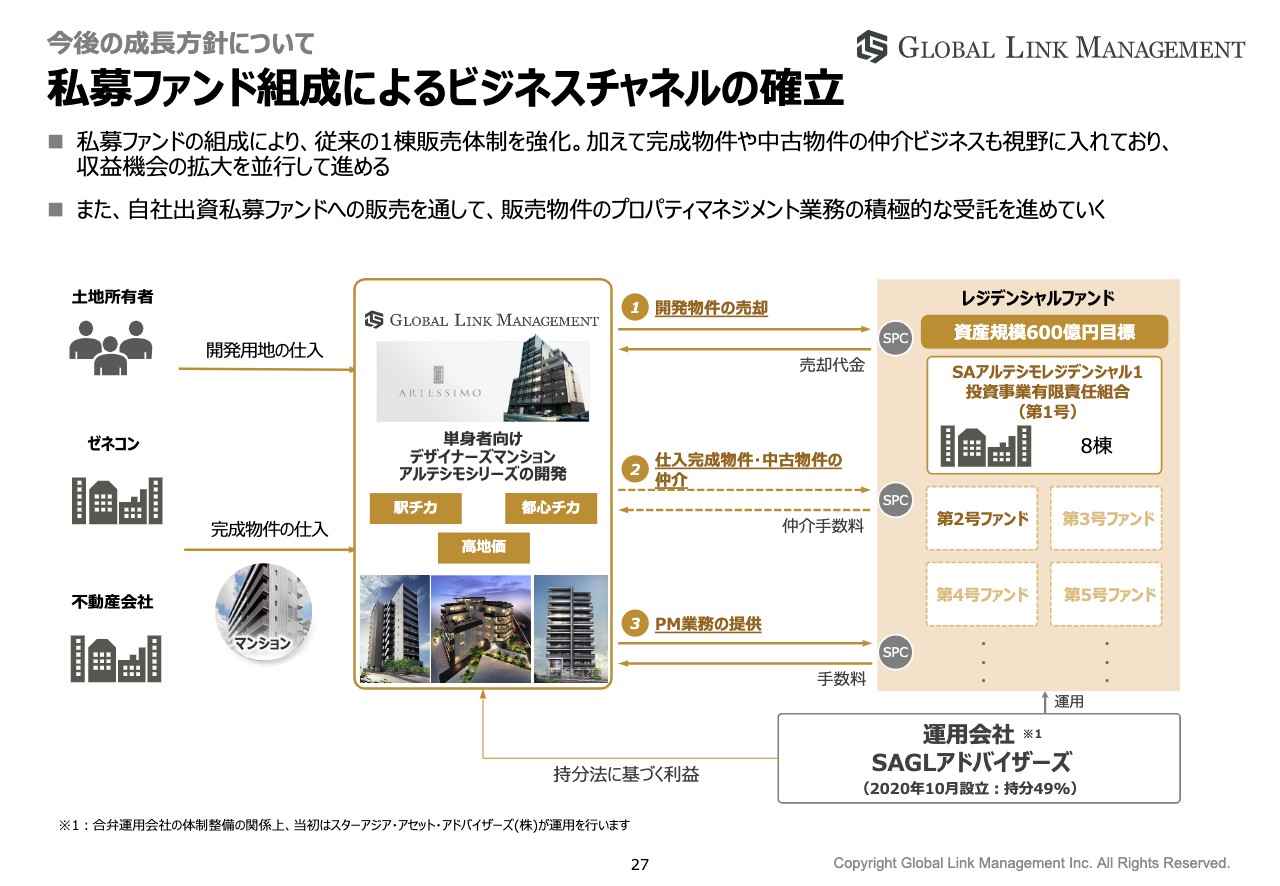

私募ファンド組成によるビジネスチャネルの確⽴

私募ファンドの組成により、4つの新たなビジネスチャネルの確立を目指しております。

1つ目は従来の1棟販売体制の強化、開発物件のファンドへの売却になります。

2つ目に完成物件や中古1棟物件の仲介売買も視野に入れており、新たなる収益機会の拡大につなげていきます。

3つ目にファンドへの販売物件のプロパティマネジメント業務の受託によるストックビジネスの拡大です。

最後に4つ目は運用会社SAGLの運用利益配当による収益及び、ファンド利益になります。

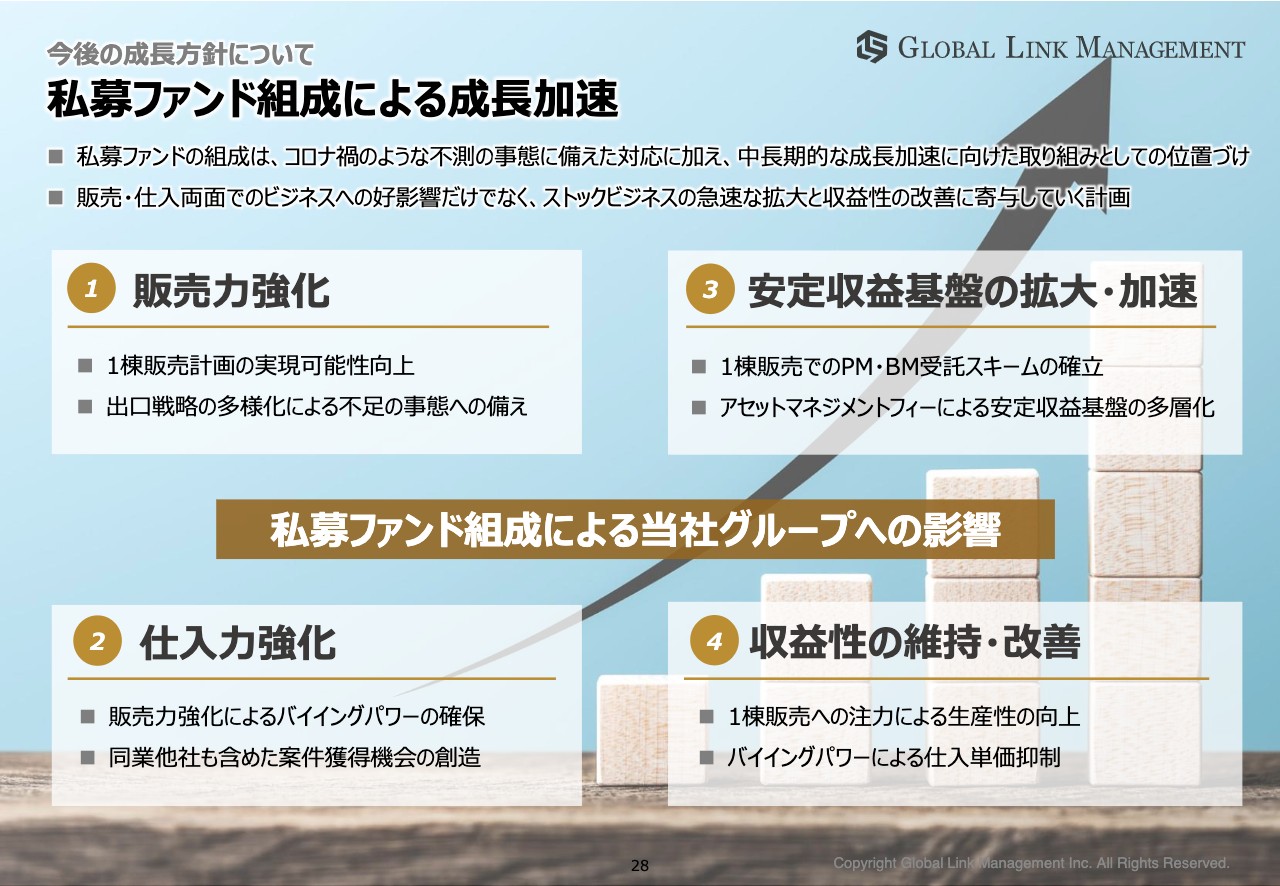

私募ファンド組成による成⻑加速

私募ファンド組成による弊社グループの成⻑加速について、ポイントをご説明します。

1つ⽬は1棟販売の計画実現性を上げる、また、出⼝戦略を多様化させることです。今回のコロナ禍のような不測の事態に備えておき、販売⼒を強化させるのが1つ⽬の狙いです。

2つ目は、仕入れ力の強化となります。販売力強化に伴うバイイングパワーの確保とともに、今まで対象として扱ってこなかった地方都市の物件や中古物件など、エリア及び商材が広がることによって仕入れ情報の強化及び知見の蓄積が可能になります。

3つ⽬は、安定収益基盤の拡⼤・加速になります。今までは、賃貸管理⼾数は販売⼾数に対してさほど伸びていないと感じ取れますが、これまで1棟販売や卸しでの販売など、弊社が管理をしない物件がありました。⾃社出資私募ファンドの組成をしたことで、今後は管理⼾数の増加に寄与していく体制となります。

4つ⽬として、今回のファンド組成により収益性の維持、改善をさせていく狙いがあります。1棟販売への注力による生産性の向上及びバイイングパワーによる仕入れ単価の抑制を目指すことができます。

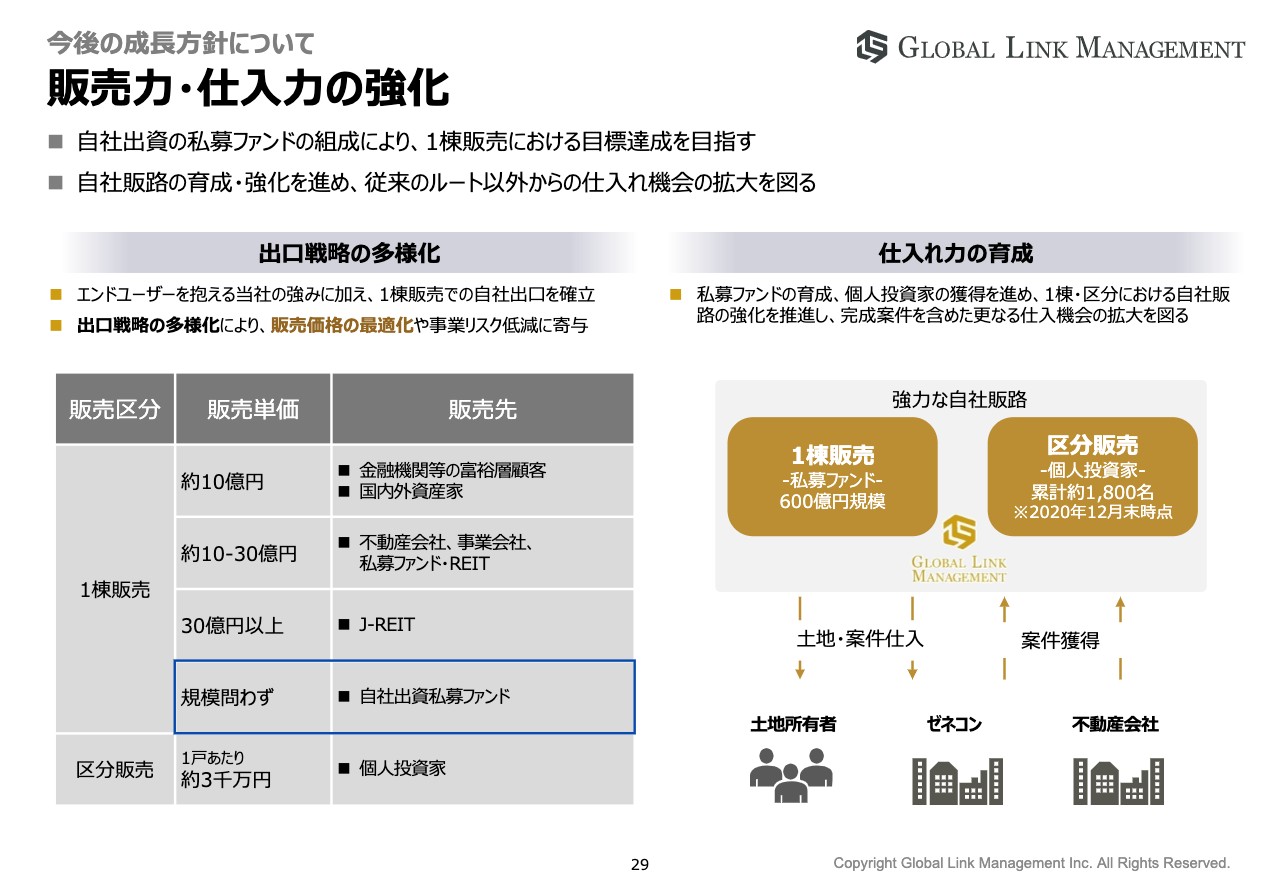

販売⼒・仕⼊⼒の強化

出⼝戦略の多様化についてです。こちらは、弊社が直接販売できる販売先は区分販売しかありませんでしたが、しっかりと1棟販売でも出⼝を作ることが重要であり、今回ファンド組成をしました。

1棟販売では、約10億円の物件については⾦融機関の富裕層顧客や国内外の資産家に対して販売をしていき、10億円から30億円の物件は他社の私募ファンド、事業会社などに販売、30億円以上の⼤型物件はJ-REITに販売してきた実績があったのですが、今回のような事態があると、投資家の投資意欲の減退等のリスクがありますので、⾃社の私募ファンドを組成することでリスクを軽減し、販売ができる体制を整えました。

かつ、売り先の意向に沿わないと販売できないこともありましたが、⾃社の私募ファンドがあることで、戦略的に売却することができるようになると考えています。

スライドの右側、仕⼊れ⼒の育成ですが、エンドに販売する⼒と1棟販売ができる⼒の両⽅を持つことで、完成案件を含めたさらなる仕⼊機会の拡⼤を図ることが可能になると考えています。

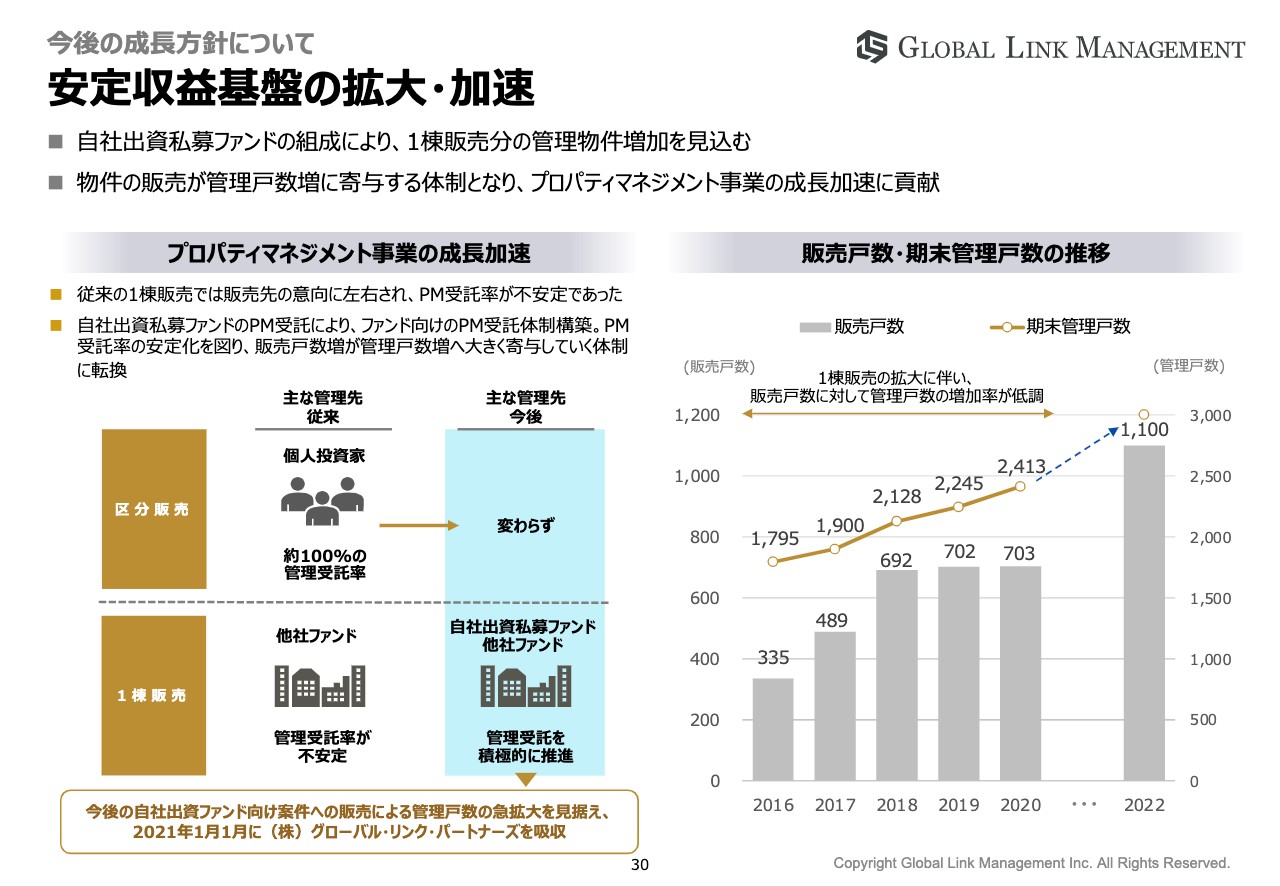

安定収益基盤の拡⼤・加速

安定収益基盤の拡大・加速におきましては先ほどもお話ししましたが、自社出資私募ファンドの組成により、1棟販売分の管理物件のPM受託体制を確立し受託可能になりました。

今まで区分販売については100パーセントの管理受託を行っておりますが、従来の1棟販売では販売先の意向に左右され、受託率が不安定でありました。

今後は、自社出資私募ファンド及び他社ファンドへの販売を拡大していく中でPM受託を積極的に行い販売戸数増が管理戸数増へ大きく寄与していく体制になります。

スライドの右側に記載のとおり、1棟販売の拡⼤に伴い、しっかりと管理⼾数を増加させていけると感じています。

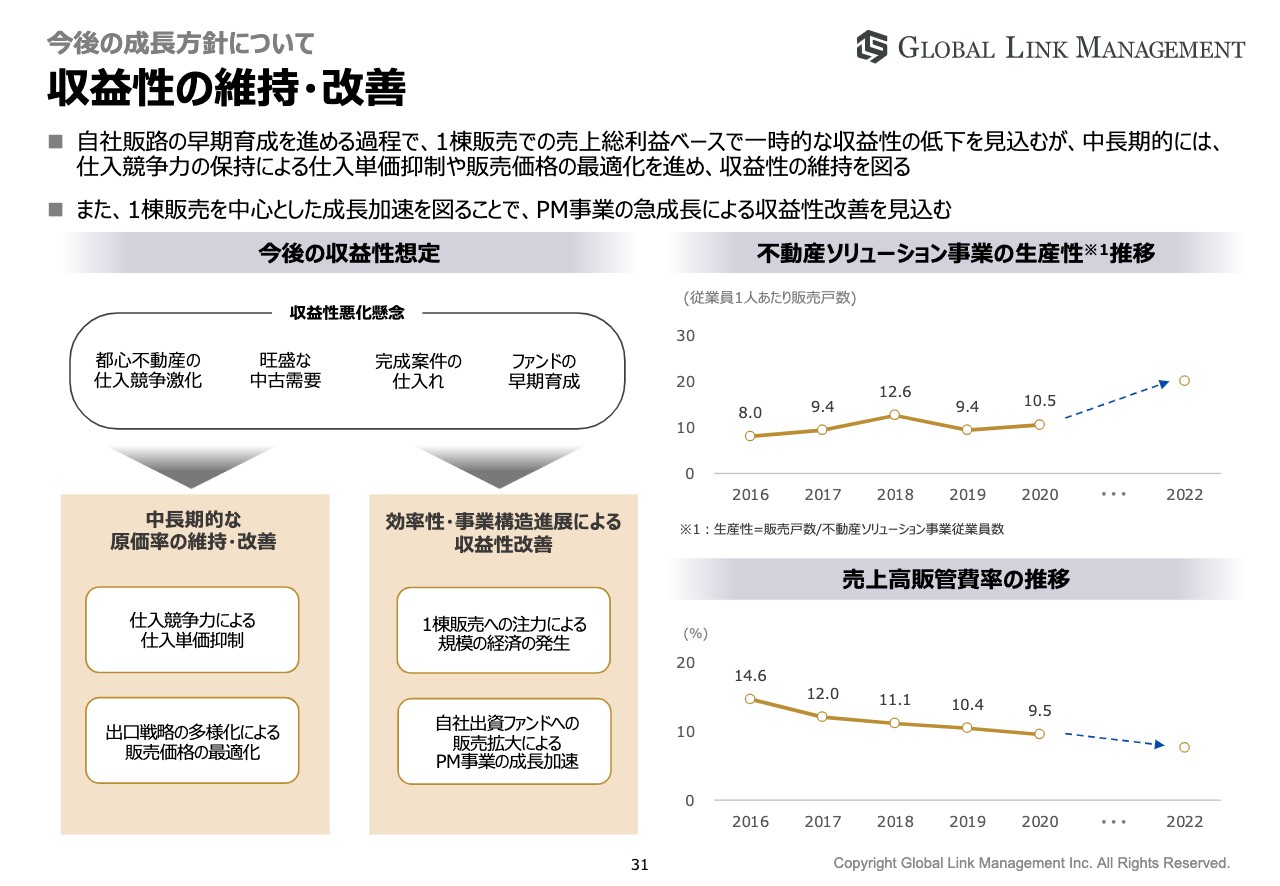

収益性の維持・改善

販売力・仕入れ力強化及び安定収益基盤の拡大・加速に伴い中長期的に収益性の改善を図ります。

1棟販売を強化することで、右のグラフにあるように不動産ソリューション事業そのものの生産性が上がり、売上高販管費率は下がることにより収益性の改善を見込んでおります。

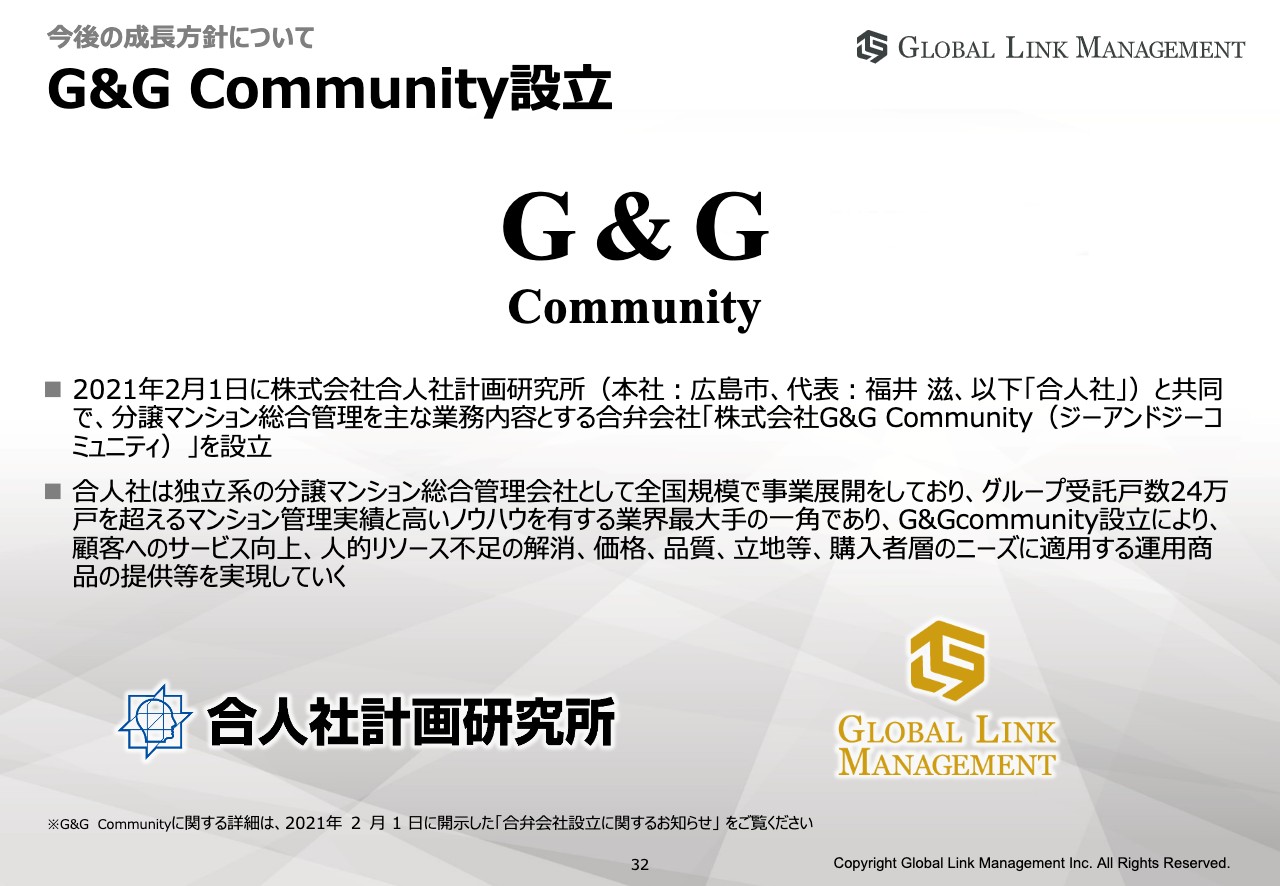

G&G Community設⽴

ビルマネジメント事業を実施するための合弁会社を、株式会社合⼈社計画研究所と2⽉1⽇に設⽴しました。

合人社は分譲マンション総合管理会社として全国で事業展開しており、グループ受託数24万戸を超える業界最大手の一角であります。

G&G Communityの設立によりビルマネジメントのクオリティは担保しつつ投資家の月々の管理コストを下げることが可能になり、不動産運用の投資効率が改善されることと見込んでおります。

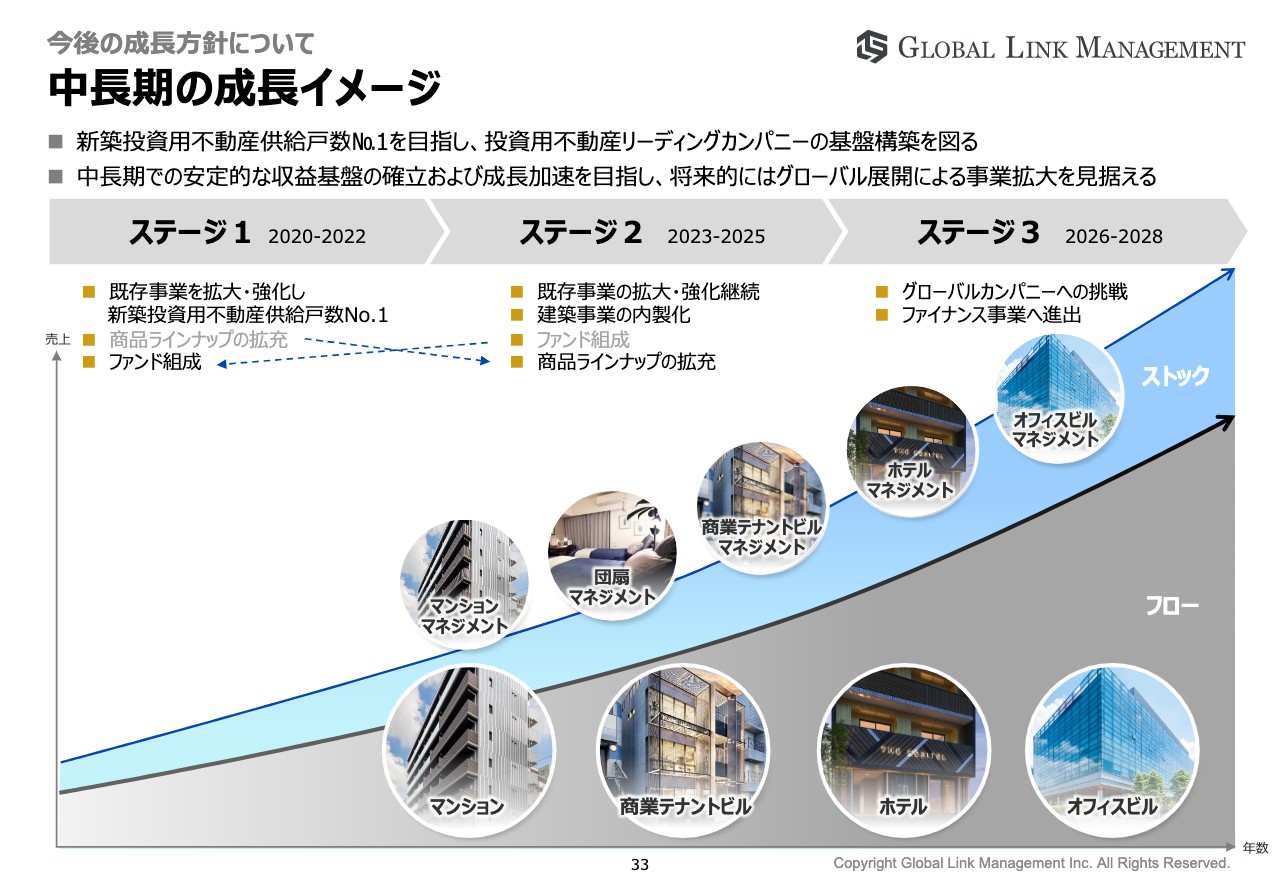

中⻑期の成⻑イメージ

私たちグローバル・リンク・マネジメントは投資用不動産業界のリーディングカンパニーとしてグローバルカンパニーを目指しております。

2028年までの成長期間を3年ごとに3つのステージに分けて計画しております。2020年から2022年までをステージ1とおき、ステージ1では、既存の事業の拡大・強化により新築投資用不動産供給戸数No.1を目指しております。

変更点としましてステージ2に予定していたファンド組成を前倒して行い、レジデンスへ経営資源を集中させ成長を加速させていきます。

商品ラインナップの拡充に関しては、⼀旦ステージ2へ移⾏させていただいていますが、中⻑期的な⽬標に変更はありません。

中期経営計画への影響

最後になりますが、首都圏においての投資用不動産業界のリーディングカンパニーへという中計目標、及び達成目標に変更はなく引き続き継続してまいります。

また配当金におきましても、今期35円の維持を計画しております。コロナ継続期間中におきましても株主還元をしっかりと行ってまいりたいと考えております。

経営資源をレジデンスに集中させ、的確にニューノーマルに対応すべき経営を心掛け、生産性向上を図ってまいりたいと思います。

今後も不動産を通じて豊かな社会を実現するという企業理念を実現すべく、企業価値の最大化を目指してまいります。ご清聴ありがとうございました。

質疑応答:1棟販売の収益性について

質問者1:1棟販売の棟数が伸びましたが収益性はいかがですか。第3四半期に販売した物件が低かったのは個別要因ですか。

金:第3四半期に自社ファンドに売却した物件が8棟ございまして、こちらが期初の予定より収益性が低くなっております。緊急事態宣言中の価格査定にて販売したためであります。こちらは一時的な要因になります。

質疑応答:ホテルの引き合いの状況について

質問者2:海外販売が渡航制限で厳しいようですが、ホテルの引き合いなど底打ち期待はありますか。販売手法で工夫されている点、(海外投資家の物件)取得意欲など補足いただけますか。

金:海外に関しては昨年の2月より能動的なアプローチを停止しておりましたが、秋口よりオンラインにてセミナーや情報提供を開始し、渡航せずに情報を発信しております。その効果が想定より早くあらわれ、第4四半期にて24戸販売となっております。

ホテルの引き合いについては、コロナ禍前に迫るお問合せをいただいております。一方でホテル購入に対しての金融機関の融資が慎重でもあるため、そちらの調整に進展があれば販売も進むのではないかと想定しています。

新着ログ

「不動産業」のログ