株式会社ワコールホールディングス 2021年3月期第3四半期決算説明会

ワコールHD、売上利益率の改善に加え経費削減に努め、3Qの営業利益は前年比24億円の増益で着地

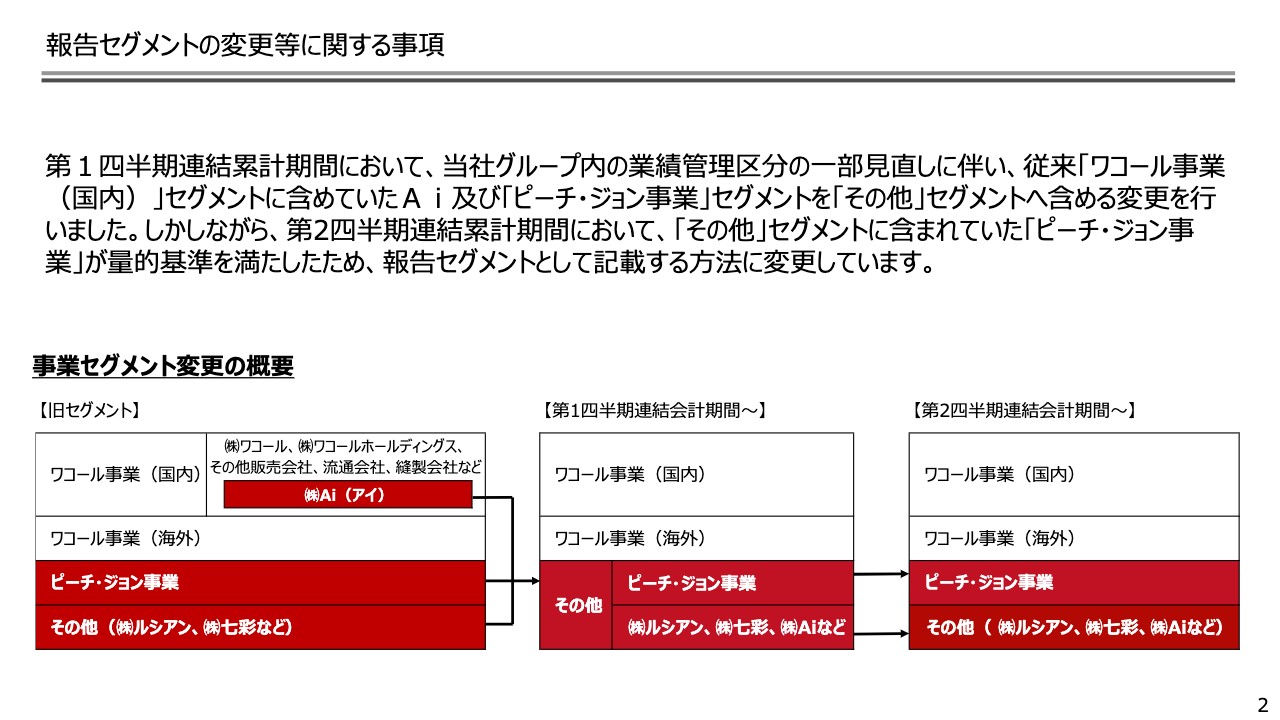

報告セグメントの変更等に関する事項

宮城晃氏:みなさま、こんにちは。株式会社ワコールホールディングス 取締役 常務執行役員の宮城晃です。この度は、決算説明動画をご覧いただき、誠にありがとうございます。それではワコールホールディングスの2021年3月期第3四半期決算についてご説明申し上げます。

2ページをご覧ください。2020年10月30日にお知らせしたとおり、第1四半期および第2四半期におきまして、報告セグメントの変更を行っています。本プレゼン資料内の数値は、前期の数値を含め、新たなセグメントに組み替えて表示をしています。

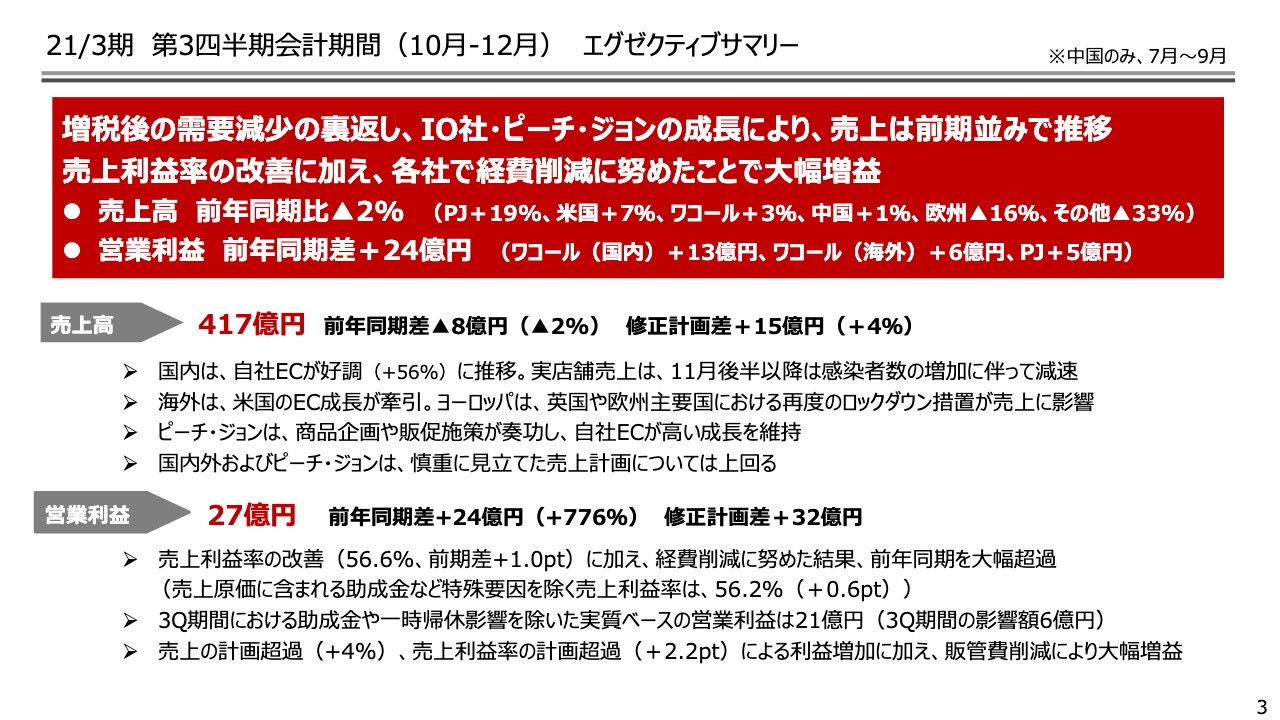

21/3期 第3四半期会計期間(10月-12月) エグゼクティブサマリー

3ページをご覧ください。当第3四半期、3ヶ月間の業績についてまとめています。売上高は417億円となりました。世界的に感染症の影響が残る中、海外事業およびその他事業は減収となりましたが、前年の消費税増税後の需要減少の裏返しがあった国内事業や、自社EC中心に販売が好調に推移したピーチ・ジョン事業は、増収となりました。その結果、グループ全体では前年同期に比べ2パーセントの減収と、前年同期並みの水準まで回復しました。

営業利益は27億円となりました。売上高を2パーセントの減少にとどめたことに加え、売上利益率の改善や、各社の経費削減が寄与し、前年同期に比べ24億円の増益となりました。修正計画に対しては、売上高、営業利益ともに大きく上回りました。

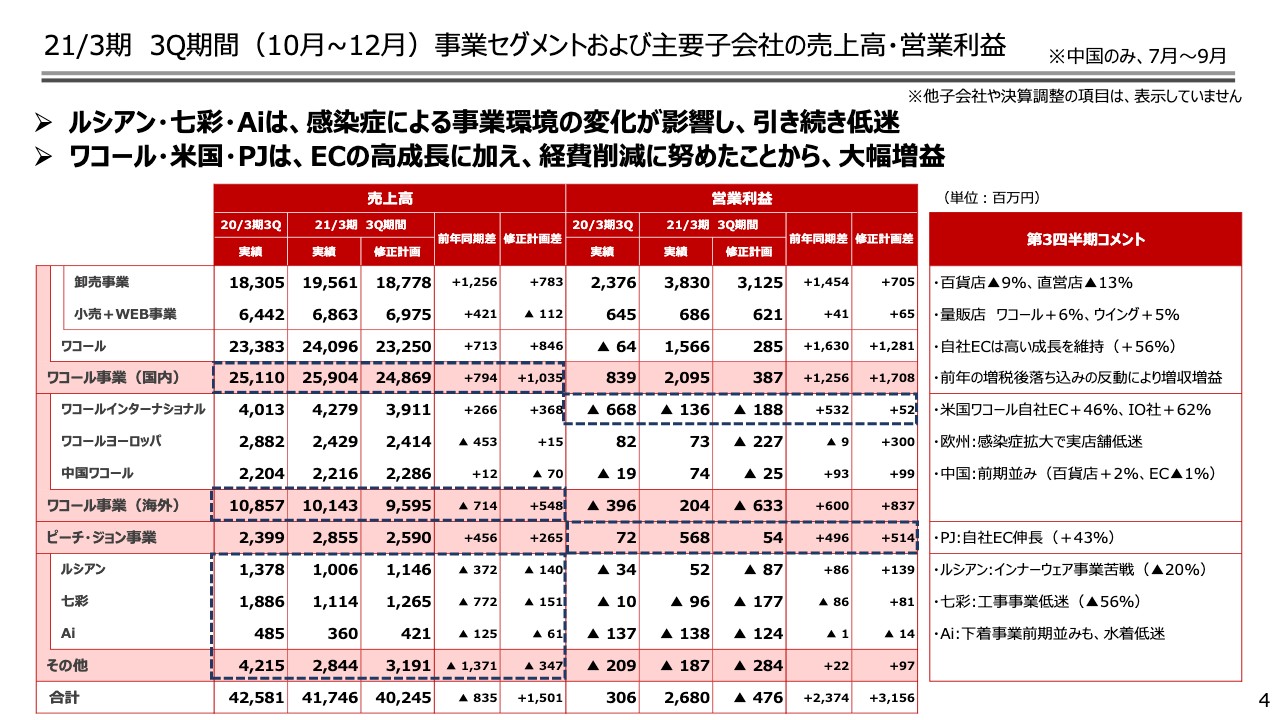

21/3期 3Q期間(10月~12月)事業セグメントおよび主要子会社の売上高・営業利益

4ページをご覧ください。事業セグメントならびに主要子会社の売上高と営業利益を記載しています。国内事業は、前年の消費税増税後の需要減少の裏返しに加え、自社ECが高い水準で推移したこと、ならびに量販店での販売が堅調に推移した結果、増収となりました。営業利益については、引き続き販管費の削減に努めたことで、大幅な増益となりました。

海外事業は、米国事業が昨年買収したIntimates Onlineの成長などで増収となったほか、中国事業も前期並みの水準を維持しました。しかし、イギリスなどでのロックダウンの影響で欧州事業が低迷し、海外事業全体では減収となりました。一方、営業利益は経費削減に加え、各国政府の支援策を活用した結果、前年同期に比べ6億円の増益となり、黒字を確保しました。

ピーチ・ジョン事業は、消費者のニーズを捉えた商品企画や販促施策が奏功し、EC、店舗ともに好調を維持し、増収増益となりました。その他事業につきましては、感染症の影響で引き続き苦戦しましたが、経費削減により赤字幅は縮小しています。

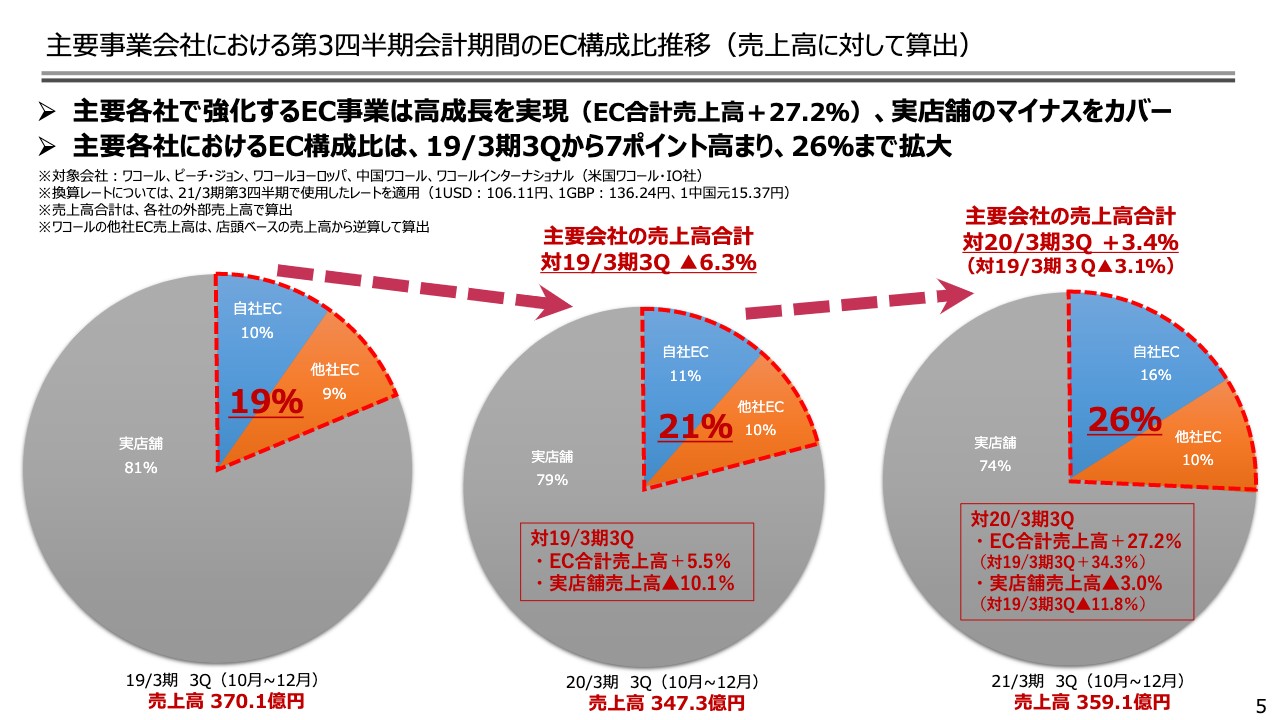

主要事業会社における第3四半期会計期間のEC構成比推移(売上高に対して算出)

5ページをご覧ください。国内ワコール、ピーチ・ジョン、米国、欧州、中国、以上主要事業会社5社合計の、第3四半期におけるECの売上構成比の変化をまとめています。ワコールグループでは、以前から自社ECの強化に注力してきました。感染症の拡大影響により、消費者行動が大きく変化した結果、その取り組みが効果を発揮しています。

当第3四半期の主要事業会社合計の自社ECの売上高は、前年同期に比べ27.2パーセントの増収となり、大きく成長しました。その結果、店舗売上の減収分をカバーし、3パーセント水準の成長を実現することができました。また、売上に占めるEC比率は、26パーセントまで高めることができました。

今後、感染症が収束した場合においても、テレワークの浸透などによる外出機会の減少によって、実店舗の売上は感染症の拡大前の水準に戻らない可能性があります。どのような環境下においても売上高を維持、成長できるよう、現在進めているオンラインとオフラインの連携をさらに推進し、お客さまの行動変化に対応してまいります。

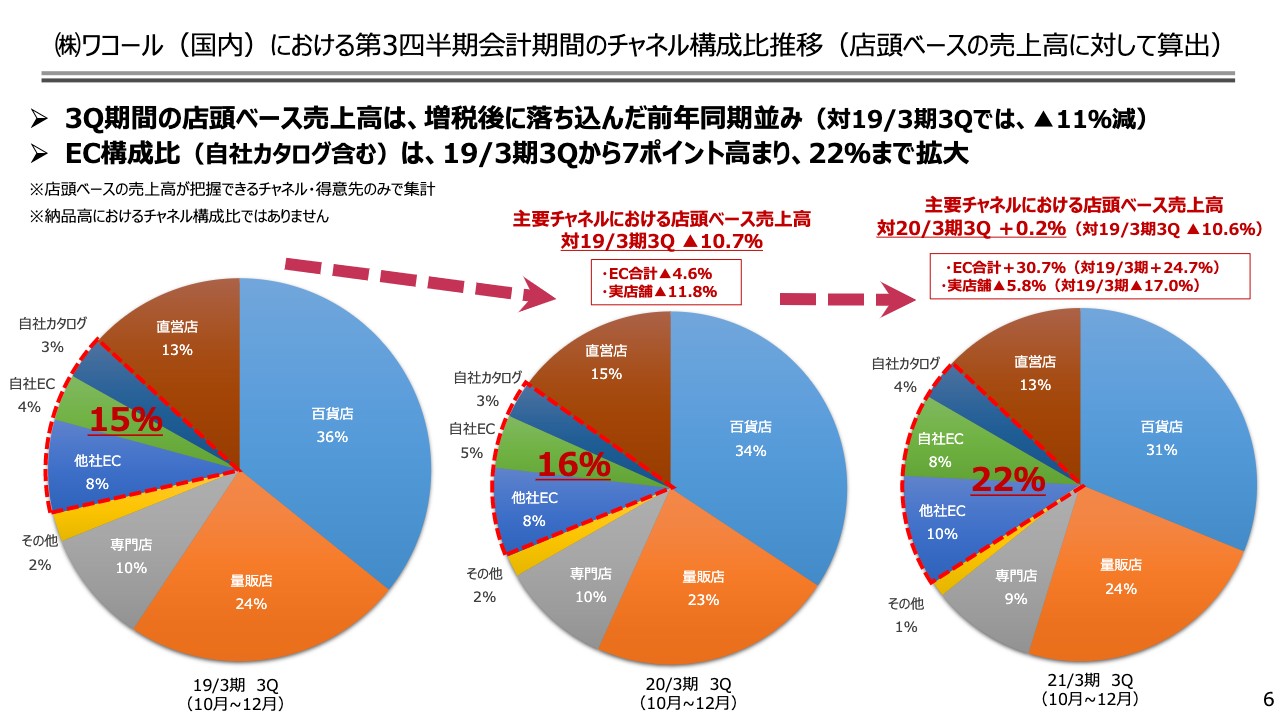

㈱ワコール(国内)における第3四半期会計期間のチャネル構成比推移(店頭ベースの売上高に対して算出)

6ページをご覧ください。次に、株式会社ワコールにおける当第3四半期の店頭ベースの売上について、チャネル構成比の変化をご覧いただきます。

なお、こちらの円グラフは、店頭ベースの売上高が把握できる得意先のみで算出しています。特に量販店チャネルにおいては、店頭売上高を把握できない得意先もあるため、実際の数値とは異なることをご理解いただければと思います。

実店舗の売上が6パーセント程度減収となる中、EC売上高は前年同期と比べ30パーセント以上成長し、合算では前年並みの水準を維持することができました。また、売上に占めるEC比率については、1年で6ポイント高まり、22パーセントまで拡大しています。以上が、当第3四半期会計期間の報告となります。

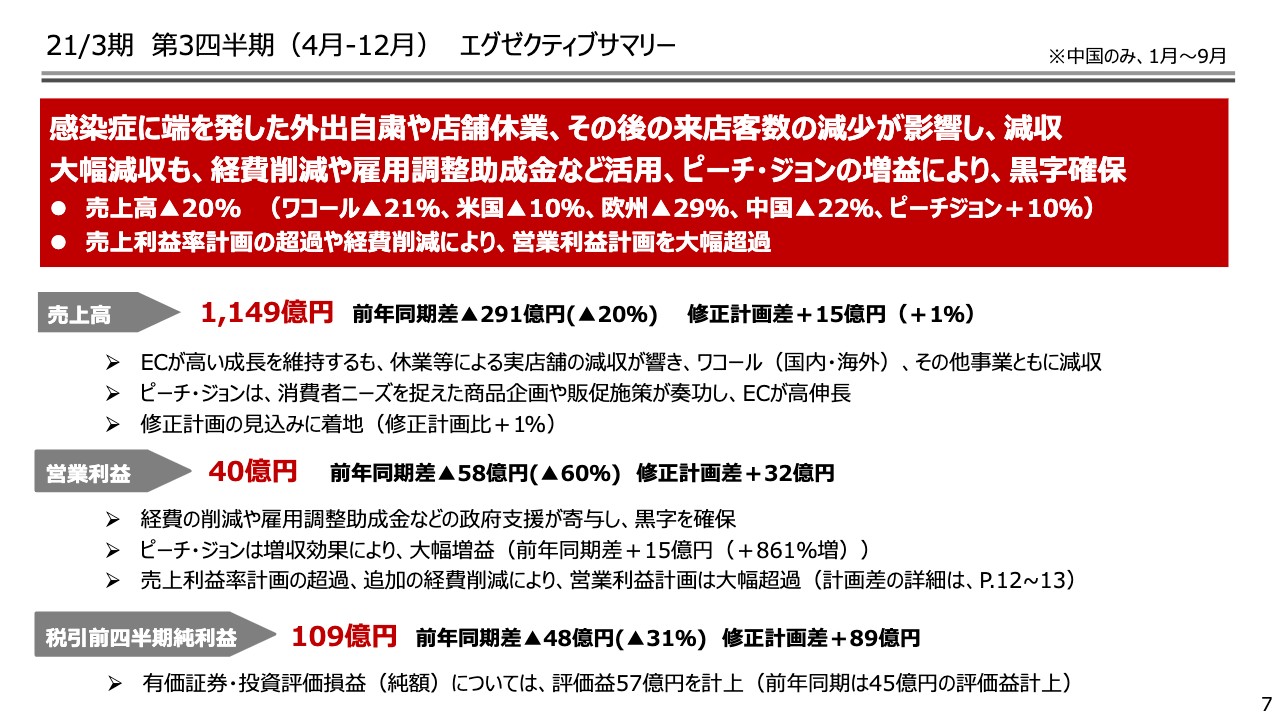

21/3期 第3四半期(4月-12月) エグゼクティブサマリー

7ページに移ります。次に、当第3四半期累計の業績についてご報告いたします。売上高は1,149億円となりました。上期における大幅な減収が響き、前年同期に比べ20パーセントの減収となりました。他方、ピーチ・ジョンについては、消費者ニーズを捉えた商品企画や話題性の高いマーケティング活動が奏功し、力強い成長を成し遂げることができました。

営業利益は40億円となりました。減収の影響により、前年同期に比べ大幅な減益となりましたが、各社が経費削減に努めたことに加え、雇用調整助成金など各国政府の支援策を活用した結果、黒字を確保することができました。税引前四半期純利益は、有価証券・投資評価損益が57億円の評価益となったことから、109億円となりました。

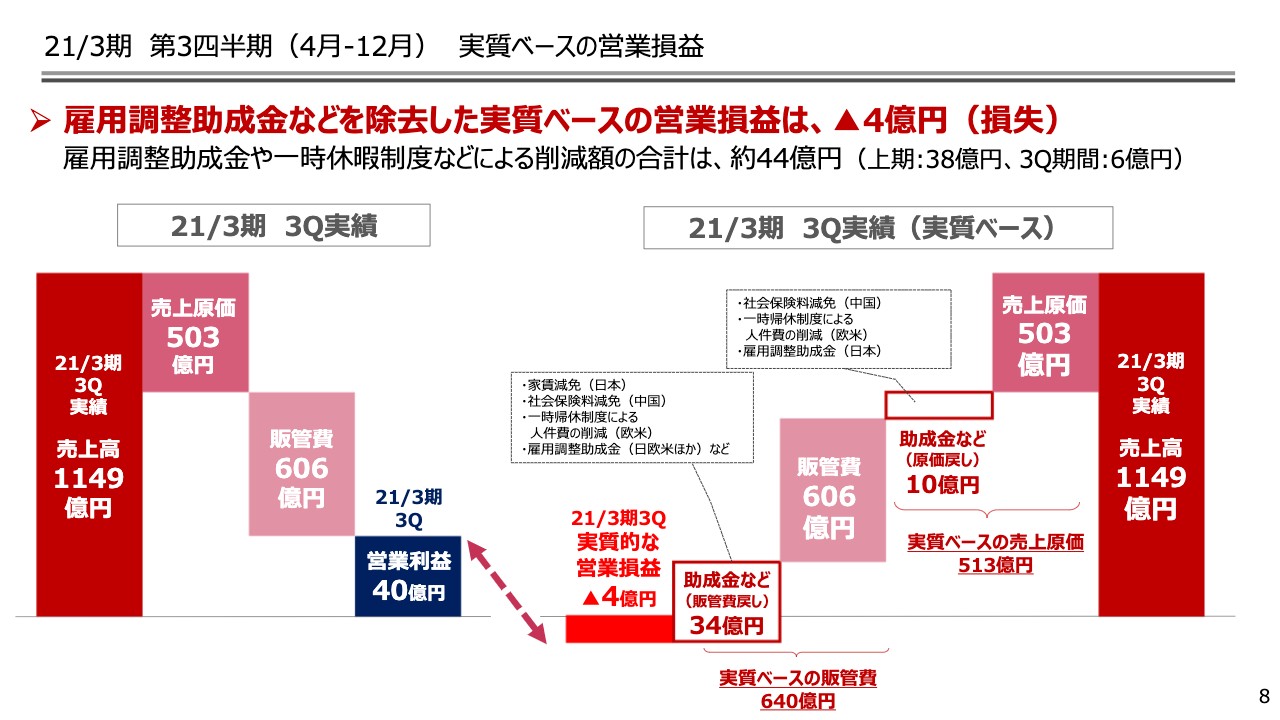

21/3期 第3四半期(4月-12月) 実質ベースの営業損益

8ページをご覧ください。当社は米国会計基準を採用していますので、雇用調整助成金などの感染症に関連する政府支援は、販管費や原価への戻入となります。また、欧米では政府による一時帰休制度を活用していますが、制度活用による人件費の削減についても、一過性の利益押し上げ要因となります。

こちらのページでは、それらの一過性要因を取り除いた実質ベースの営業利益をまとめています。当第3四半期の営業利益は40億円ですが、一過性の利益押し上げ効果は合計で約44億円ございました。それらの影響を控除した実質ベースの営業損益は、4億円の赤字となります。

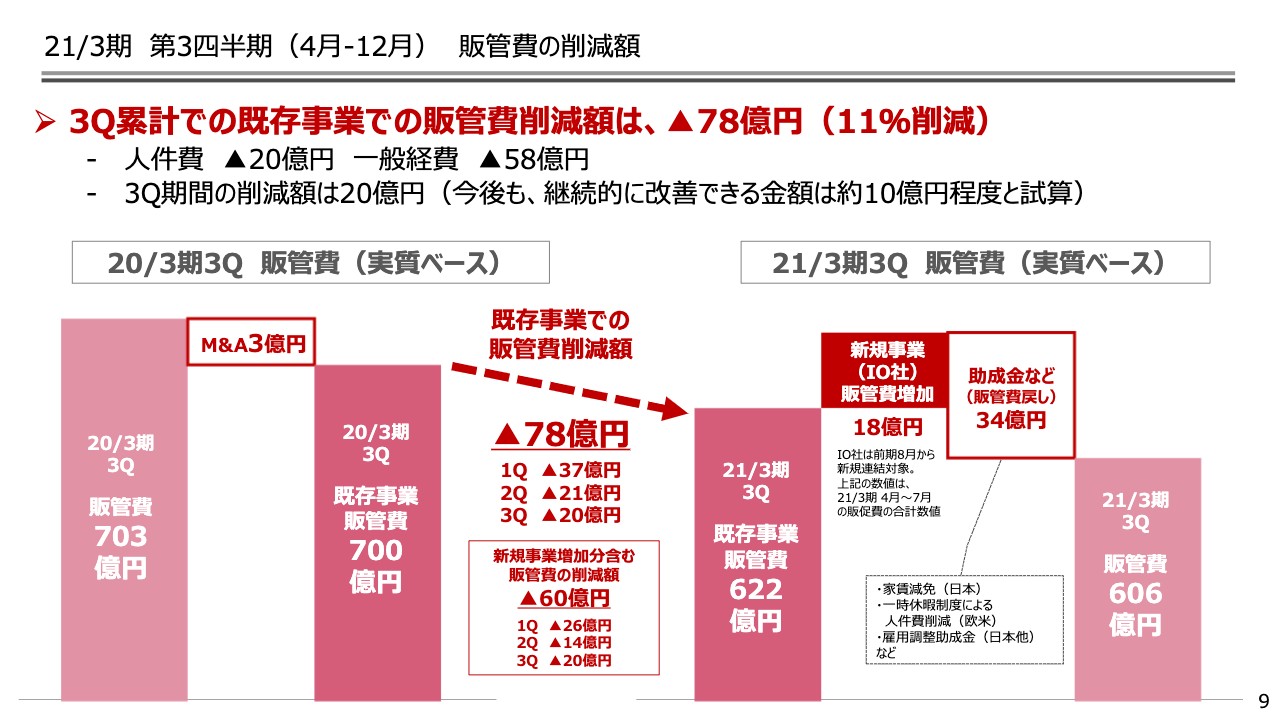

21/3期 第3四半期(4月-12月) 販管費の削減額

9ページをご覧ください。続きまして、当第3四半期累計の経費削減の進捗についてご説明いたします。先ほど申しましたとおり、当期の実績には、助成金など一過性の利益押し上げ要因が含まれており、前期実績にもM&Aの一時費用が含まれています。これらの影響を考慮した実質ベースの経費削減額は、78億円となりました。

なお、四半期ごとの実質ベースの経費削減額は、第1四半期で37億円、第2四半期で21億円、第3四半期で20億円となっています。第2四半期の決算発表時にもご説明いたしましたが、各四半期の削減額20億円のうち、約10億円程度は来期以降も継続的に改善していくものと見ています。

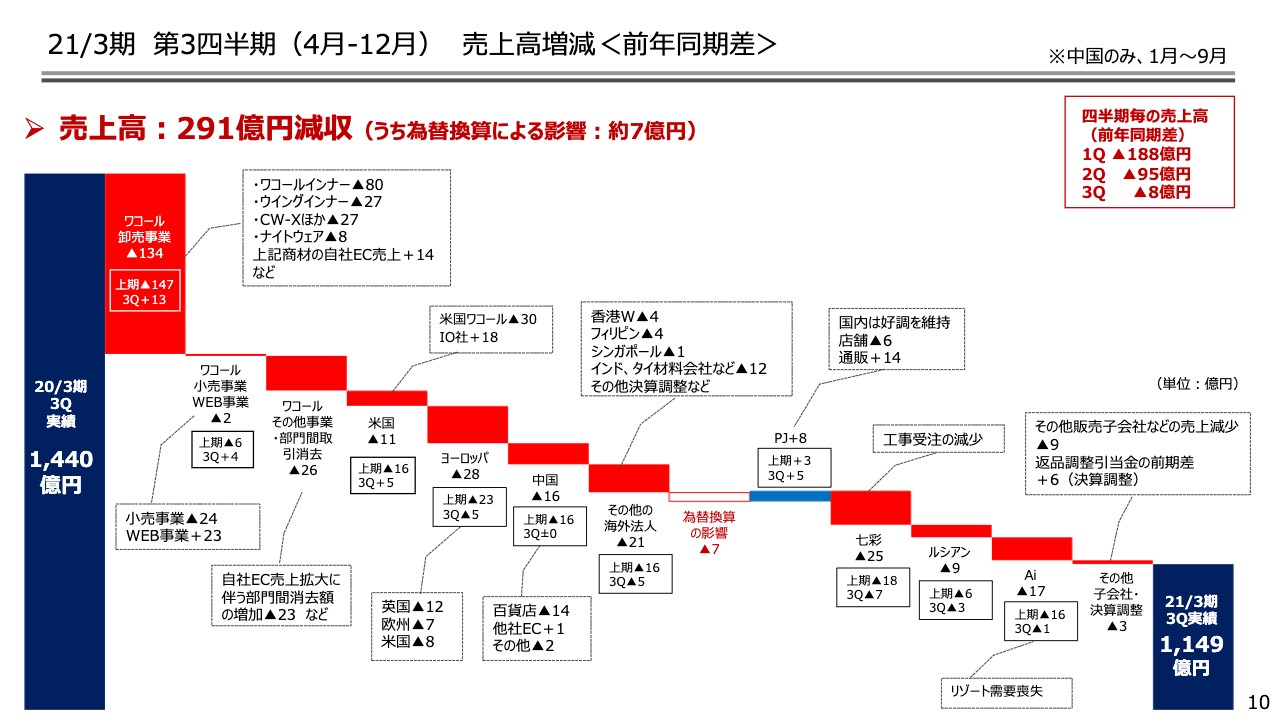

21/3期 第3四半期(4月-12月) 売上高増減<前年同期差>

10ページをご覧ください。売上高の前年同期からの増減要因をウォーターフォールでまとめています。売上高は前年同期に比べ291億円の減少となりました。赤いボックスの連続が示すとおり、第1四半期に多くの国や地域において店舗休業を余儀なくされたことが影響し、ピーチ・ジョン事業を除くすべての事業が減収となりました。

なかでも国内の卸売事業については、休業要因に加え、店舗営業の再開後もテレワークの浸透や外出自粛により、百貨店などの都心部店舗への来店客数が低調に推移したことから、大幅な減収となりました。

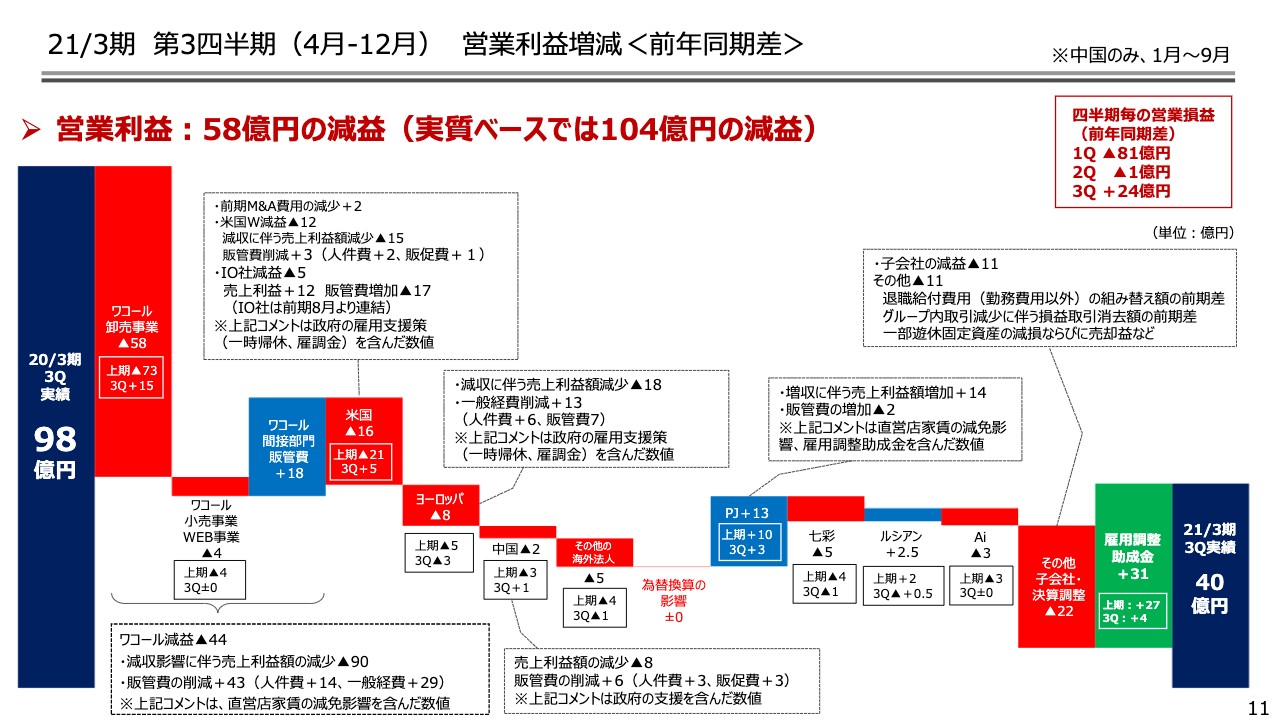

21/3期 第3四半期(4月-12月) 営業利益増減<前年同期差>

11ページをご覧ください。次に、営業利益の前年同期からの増減要因をウォーターフォールでご説明いたします。

営業利益は前年同期に比べ58億円減少いたしました。自社ECを中心に好調に推移したピーチ・ジョンの利益貢献に加え、ワコールの経費削減や雇用調整助成金の受取額が増加要因となりました。しかしながら、各社の減収による影響を補うには至らず、大幅な減益となりました。

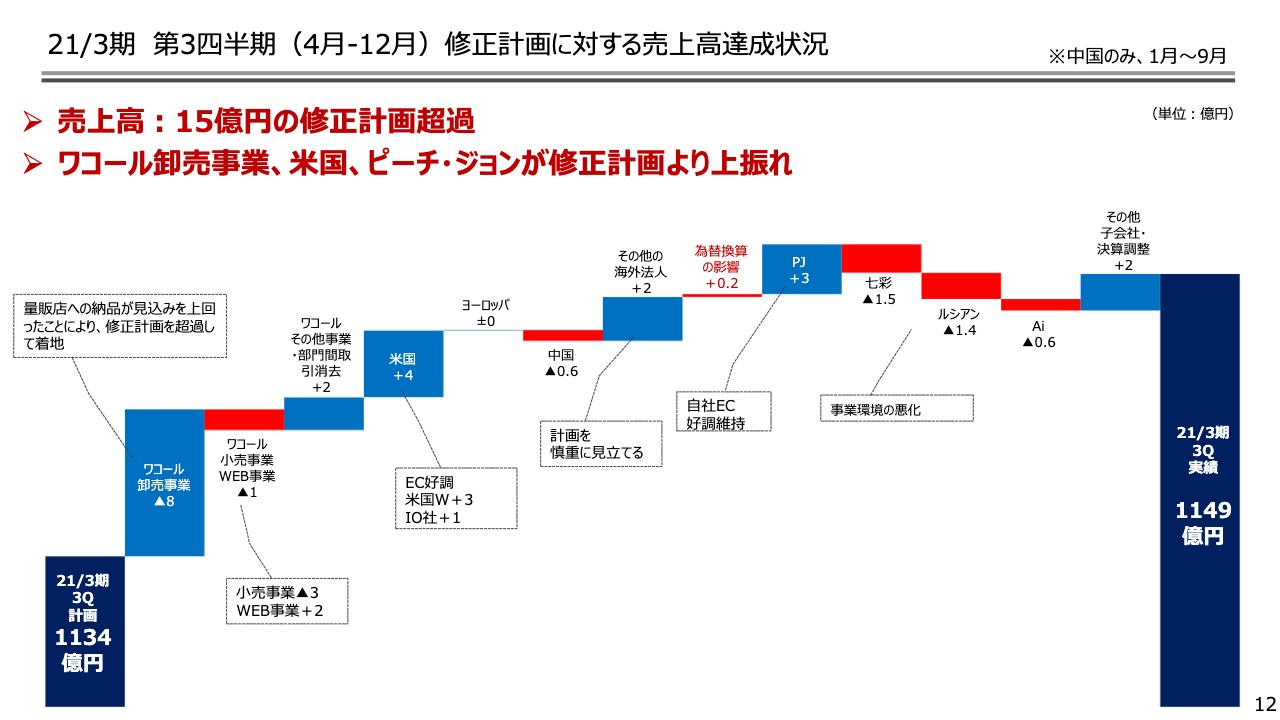

21/3期 第3四半期(4月-12月)修正計画に対する売上高達成状況

12ページをご覧ください。売上高の修正計画比での増減要因をウォーターフォールでご説明いたします。

売上高は、修正計画に比べ15億円増加しました。感染症の拡大影響が見通しづらい中、慎重に見積もり直した計画ではありますが、自社ECが引き続き好調を維持したほか、量販店チャネルも堅調に推移したことで、ワコールが修正計画を上回りました。また、米国のワコールインターナショナル、ピーチ・ジョンなども、見込みを超えて推移しました。

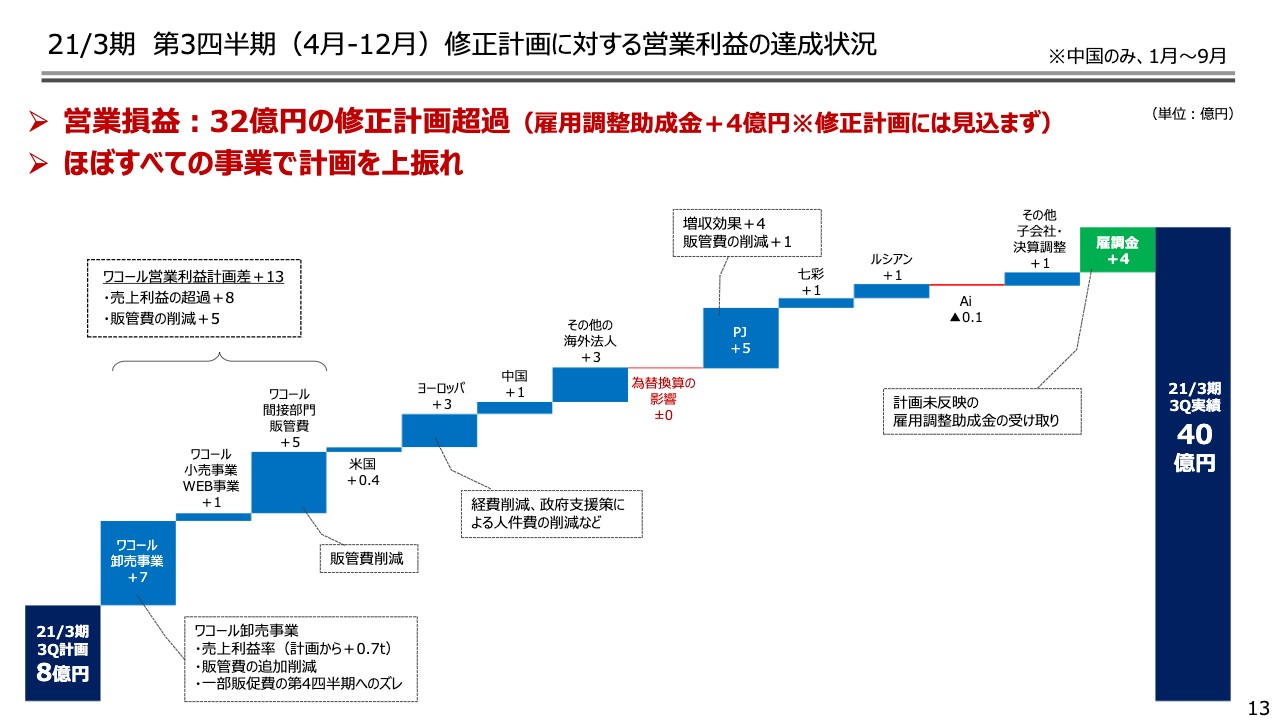

21/3期 第3四半期(4月-12月)修正計画に対する営業利益の達成状況

13ページをご覧ください。修正計画に対する営業利益の増減要因を、ウォーターフォールでご説明いたします。ワコールは、卸売事業の売上が修正計画を超過したことに加え、売上利益率の改善や経費削減が寄与し、営業利益計画を上回りました。

また、その他のグループ各社で引き続き経費削減に努めたことに加え、計画に反映していなかった雇用調整助成金を4億円程度受け取ったことから、修正計画に対して32億円の超過となりました。

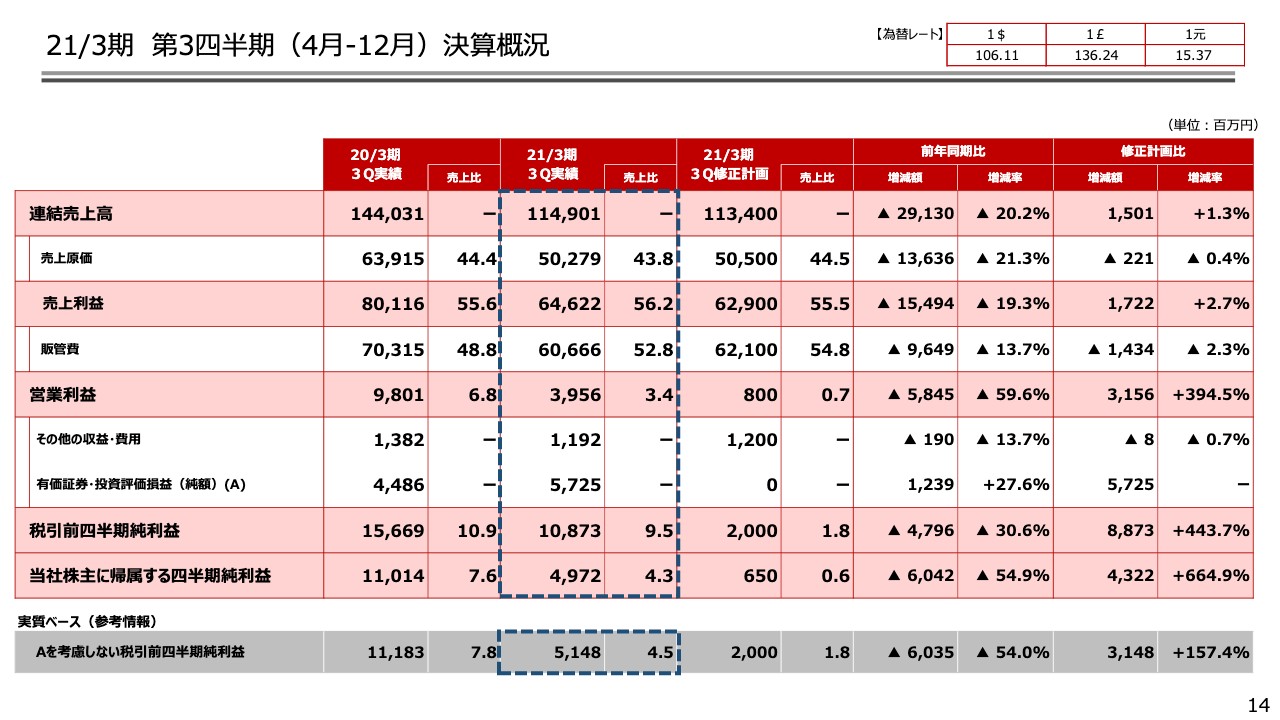

21/3期 第3四半期(4月-12月)決算概況

14ページをご覧ください。当第3四半期累計の概況をまとめております。

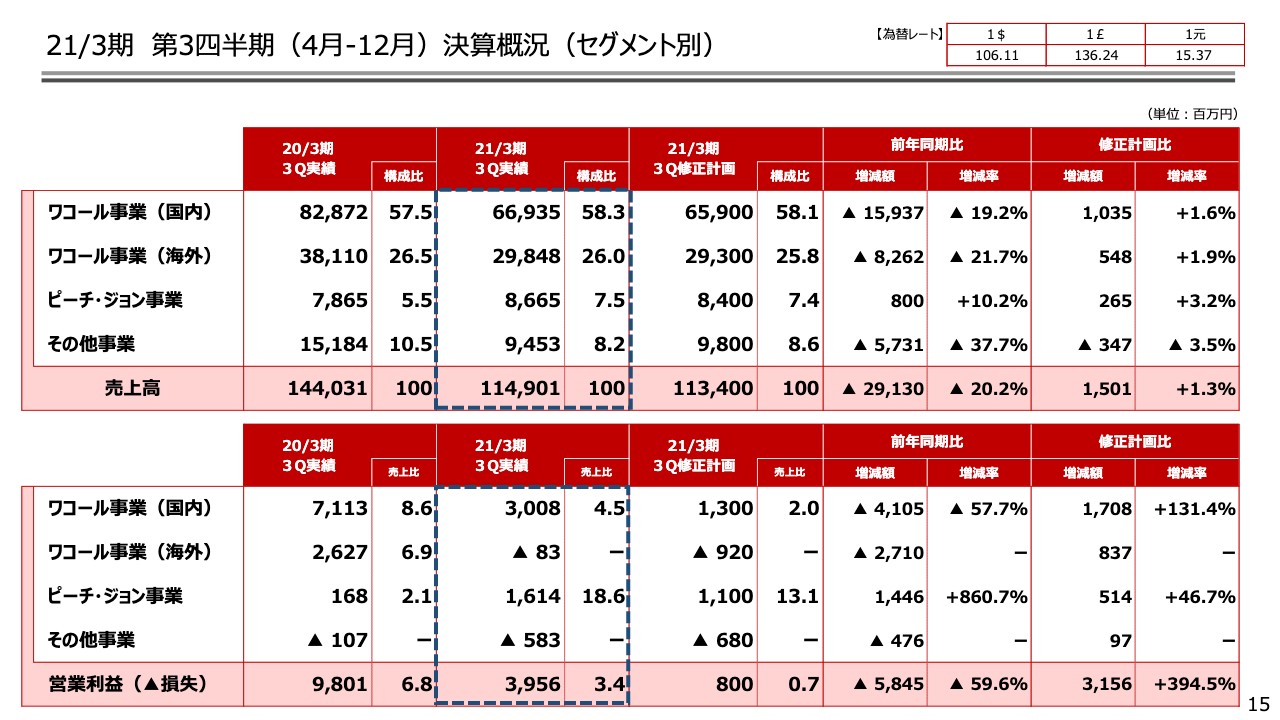

21/3期 第3四半期(4月-12月)決算概況(セグメント別)

15ページをご覧ください。セグメントごとの売上高と営業利益を示しています。次のページより、セグメントごとに当第3四半期累計の業績を振り返ってまいります。

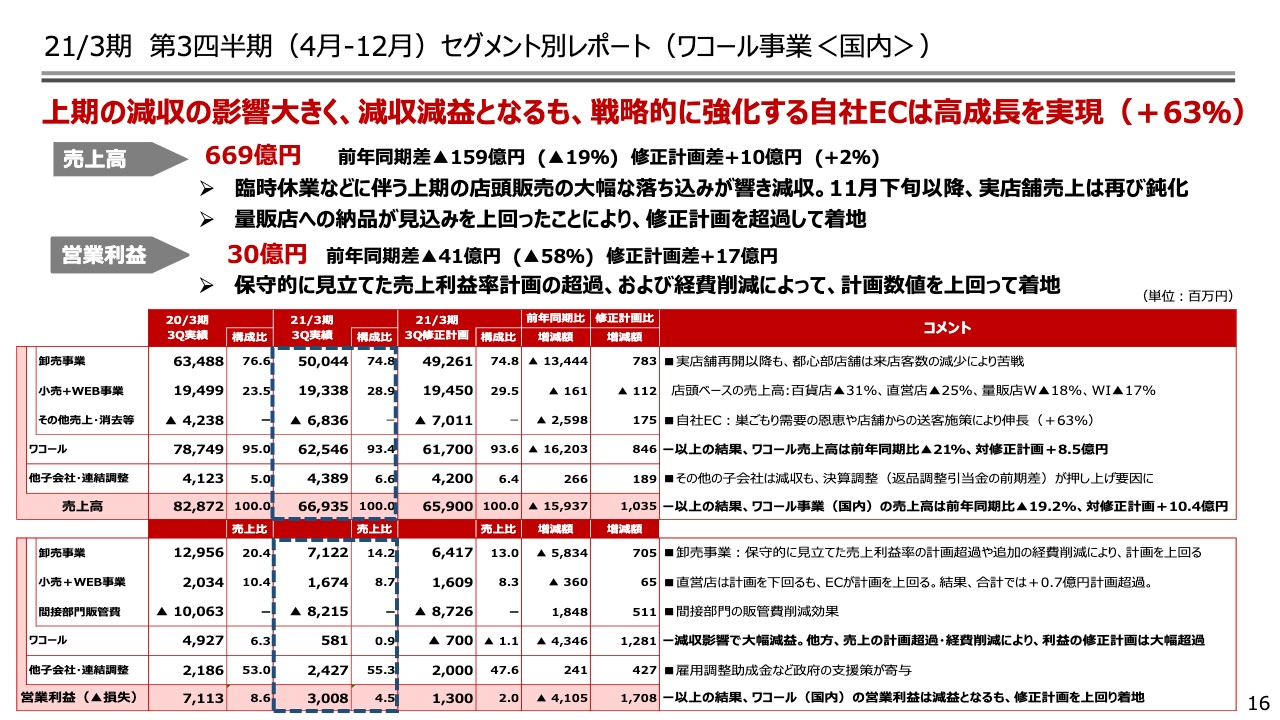

21/3期 第3四半期(4月-12月)セグメント別レポート(ワコール事業<国内>)

16ページをご覧ください。当第3四半期累計のワコール事業、国内の売上高は669億円でした。緊急事態宣言に伴う店舗の休業により、上期の売上高が大きく落ち込んだことが響き、前年同期に比べ19パーセントの減収となりました。なお、自社ECの売上高は、前年同期に比べ63パーセントの増収と、大きく成長しました。

営業利益は30億円となりました。上期の減少影響が大きく、前年同期に比べ58パーセントと大幅な減益となりました。しかしながら、経費削減の進展に加え、雇用調整助成金などの活用により、黒字を確保することができました。

なお、修正計画に対しては、量販店チャネルの納品が見込みを上回ったことなどから、売上高、営業利益ともに上回りました。

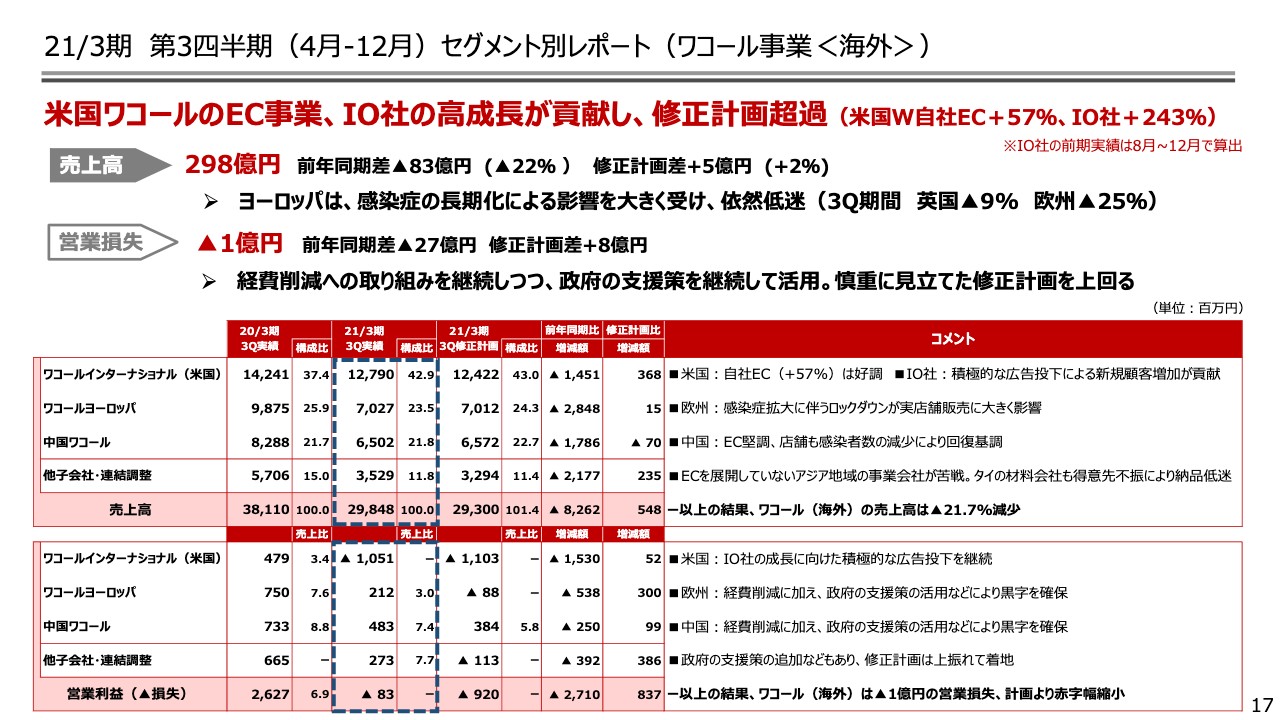

21/3期 第3四半期(4月-12月)セグメント別レポート(ワコール事業<海外>)

17ページをご覧ください。ワコール事業、海外の売上高は298億円でした。国内同様にECは堅調に推移しましたが、欧州など感染症の拡大が深刻化した地域もあり、前年同期に比べ22パーセントの減収となりました。なお、昨年買収したIntimates Onlineにつきましては、積極的な広告投下による新規顧客の増加が売上拡大に寄与し、高い成長を実現することができました。

営業損益は1億円の営業損失でした。減収に加え、Intimates Onlineへの積極的な広告投資を継続したことから、営業損失となりました。なお、修正計画に対しては、売上高、営業利益ともに上回りました。

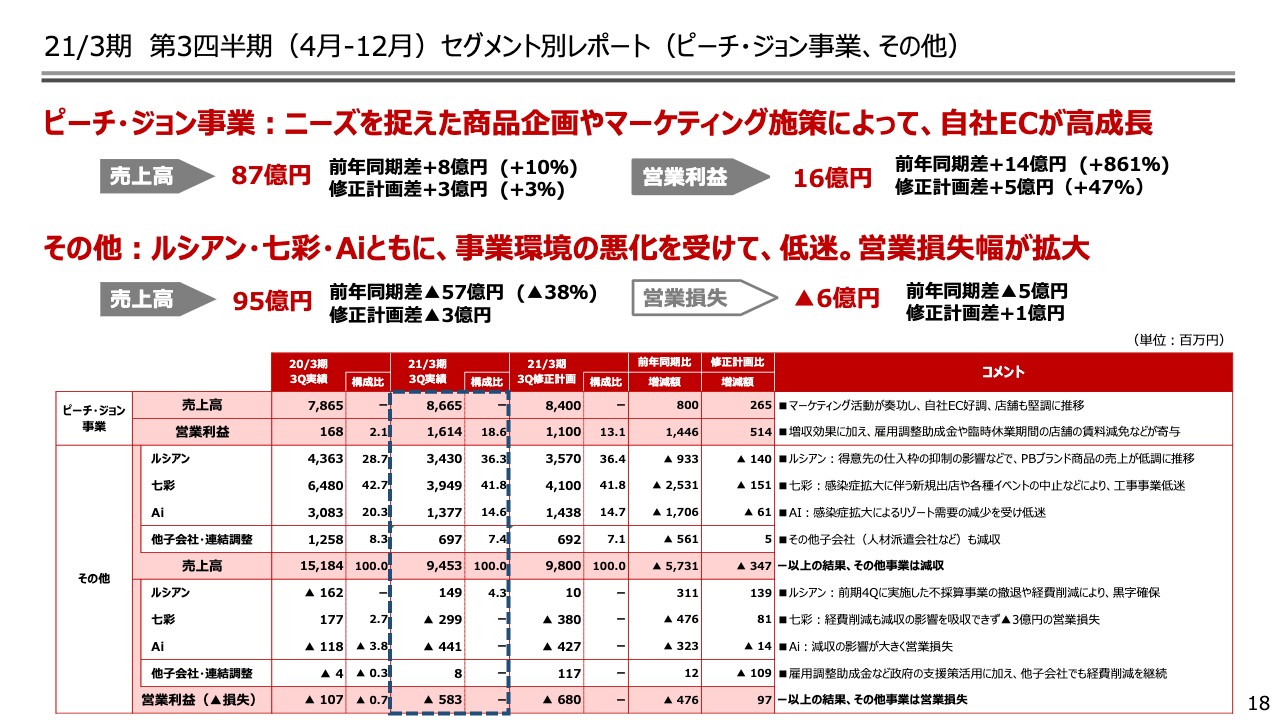

21/3期 第3四半期(4月-12月)セグメント別レポート(ピーチ・ジョン事業、その他)

18ページをご覧ください。ピーチ・ジョン事業、その他事業について説明します。ピーチ・ジョン事業の売上高は87億円でした。消費者ニーズを捉えた商品企画や話題性の高い販促施策が寄与し、自社ECが高い成長を維持したことに加え、営業再開後の実店舗も堅調に推移した結果、前年同期に比べ10パーセントの増収となりました。

営業利益は16億円でした。増収効果に加え、前期に不採算店舗や事業を撤退したこと、セールの抑制が奏功し、採算が大きく改善しました。

その他セグメントの売上高は95億円でした。感染症の影響によって、各社ともに事業環境が悪化したことから苦戦が続き、前年同期に比べ38パーセントの減収となりました。

営業損益は6億円の営業損失でした。ルシアンは前期の不採算事業撤退の効果で黒字を確保することができましたが、七彩やAiは経費削減を進めたものの、減少影響を吸収することができず、営業損失となりました。

なお修正計画に対しては、ピーチ・ジョンが売上高、営業利益ともに上回ったほか、その他事業につきましても、売上高は下回りましたが、経費削減などが寄与し営業利益の計画値は上回っています。

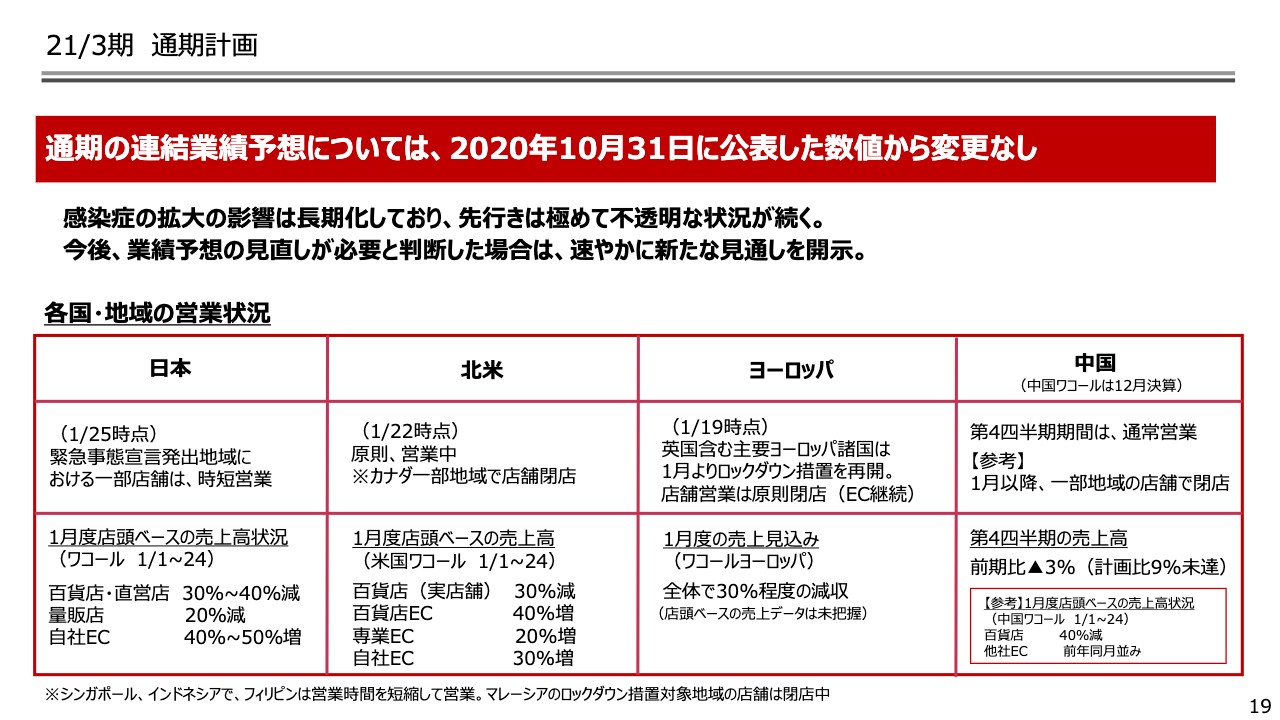

21/3期 通期計画

19ページをご覧ください。続きまして、通期見通しについてご説明いたします。通期の連結業績予想につきましては、2020年10月30日に公表した数値から変更はございません。

当第3四半期までの業績は修正計画を上回り推移していますが、1月に入り、国内11都府県に対して再度の緊急事態宣言が発出されたほか、イギリスでも3度目のロックダウン措置が実施されており、足元において、先行きに対する不透明感がより一層増しています。

また、記載のとおり、1月中旬時点の主要国の店頭売上については、緊急事態宣言やロックダウン措置の影響を受けて、非常に低い水準で推移しています。足元の販売動向を踏まえ、第4四半期業績を丁寧に整理した結果、現在公表している数値を据え置くことといたしました。なお、今後業績予想の見直しが必要と判断した場合は、速やかに新たな見通しを開示いたします。

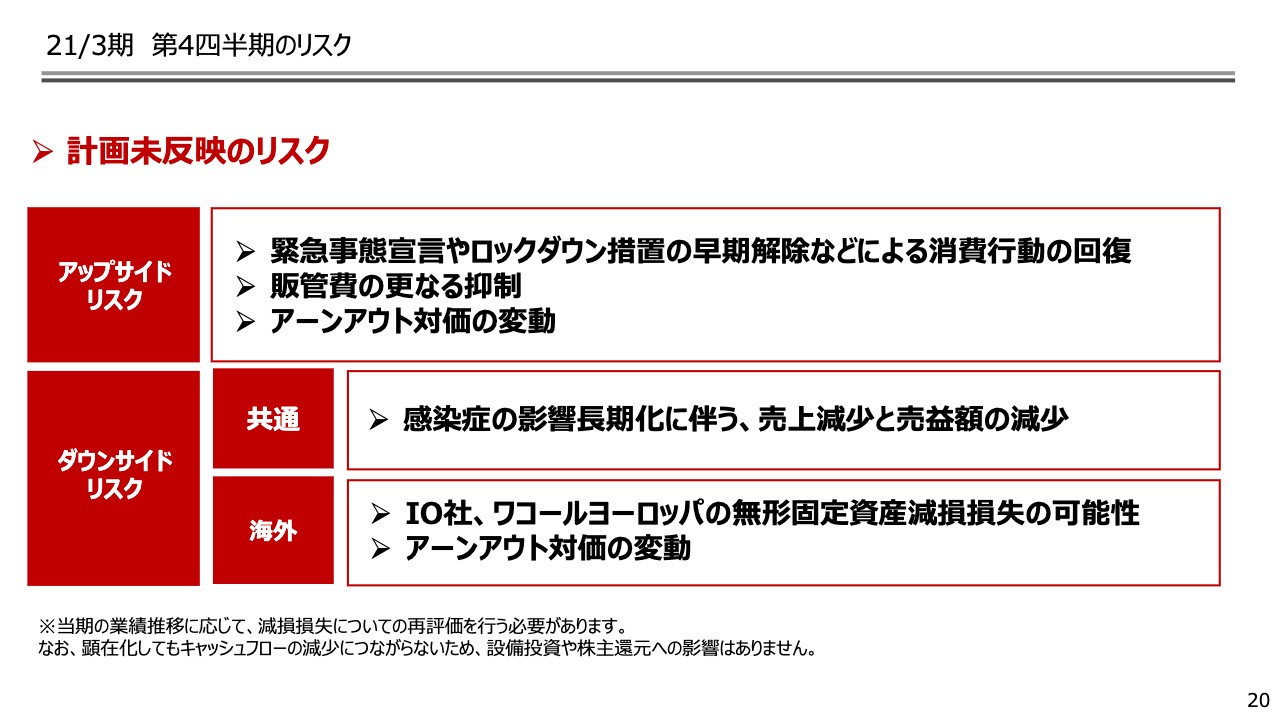

21/3期 第4四半期のリスク

20ページをご覧ください。現時点の業績見通しに未反映のリスクを記載しています。世界的な感染症の拡大状況など、懸念材料は多く存在しており、アップサイド、ダウンサイドともにリスクは存在しています。開示すべき重要な事項が発生した場合には、速やかに業績への影響を公表いたします。

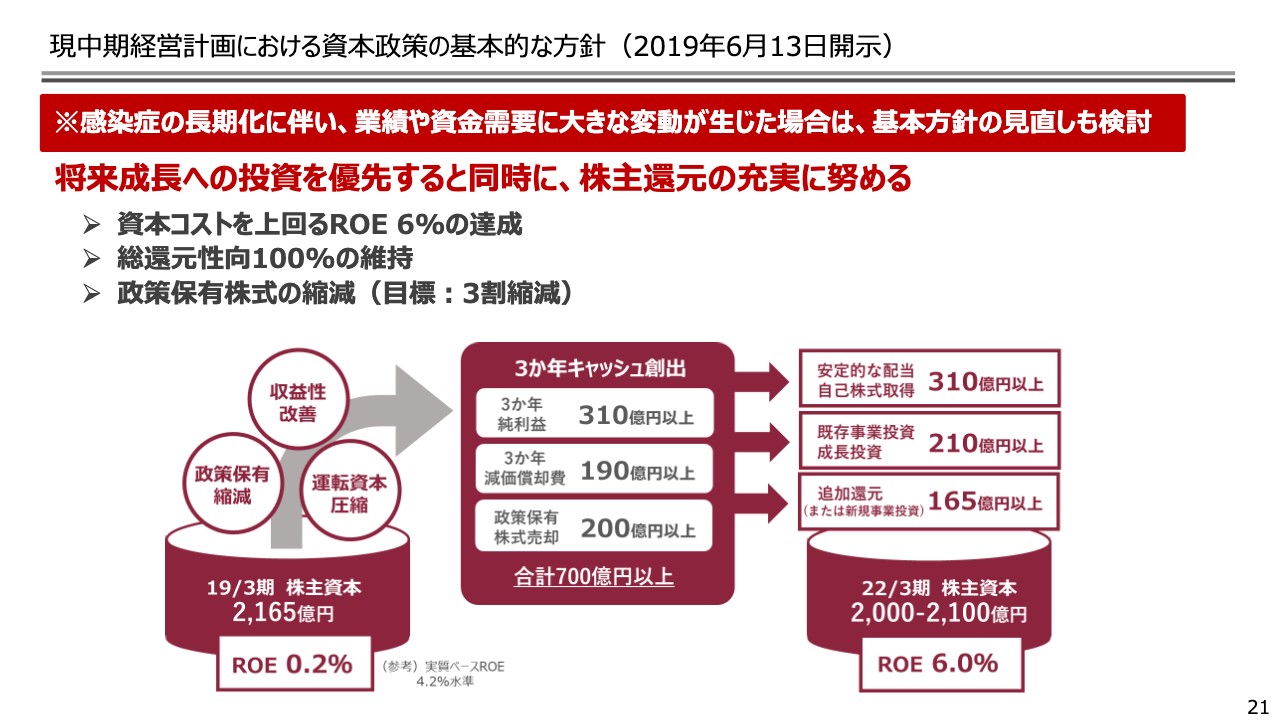

現中期経営計画における資本政策の基本的な方針(2019年6月13日開示)

21ページをご覧ください。資本政策と株主還元についてご説明いたします。こちらは、2019年6月に発表いたしました現中期経営計画における、資本政策の基本的な方針です。現時点で基本方針について変更はありませんが、感染症の長期化に伴い、業績や資金需要に大きな変化がさらに生じた場合は、基本方針の見直しを検討してまいります。

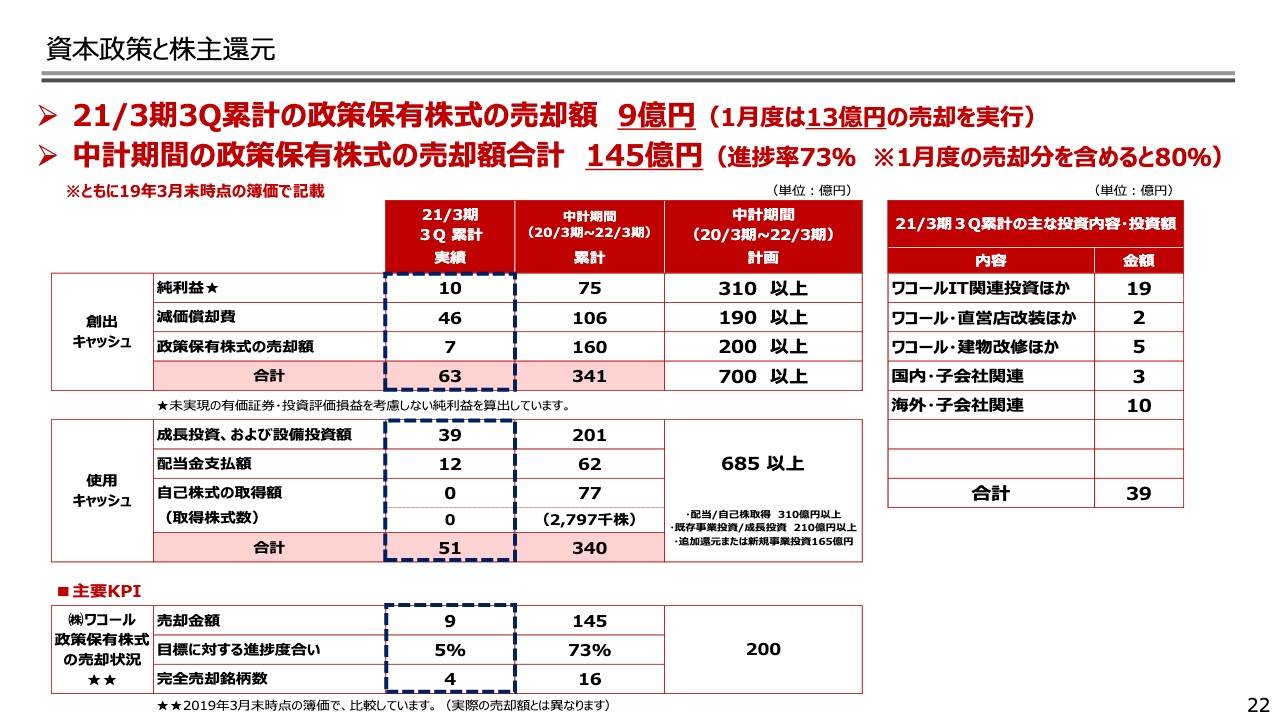

資本政策と株主還元

22ページをご覧ください。こちらは、当第3四半期における投資実績ならびに現中計期間における政策保有株式の売却計画に対する進捗度となります。当第3四半期における投資内容に特段大きなものはございません。

当期の政策保有株式の売却状況につきましては、当第3四半期までに4銘柄、計9億円の売却を完了しており、現中計で掲げた売却目標に対する進捗率は73パーセントとなっています。

なお、第4四半期におきまして、すでに1月時点で3銘柄、計13億円の売却が完了しています。1月度の売却分を含めますと、目標に対する進捗度は80パーセント程度となります。引き続き目標達成に向け、着実に取り組んでいきます。なお、今説明しました売却額については、2019年3月末時点の簿価となり、実際の売却額とは異なりますので、ご留意ください。

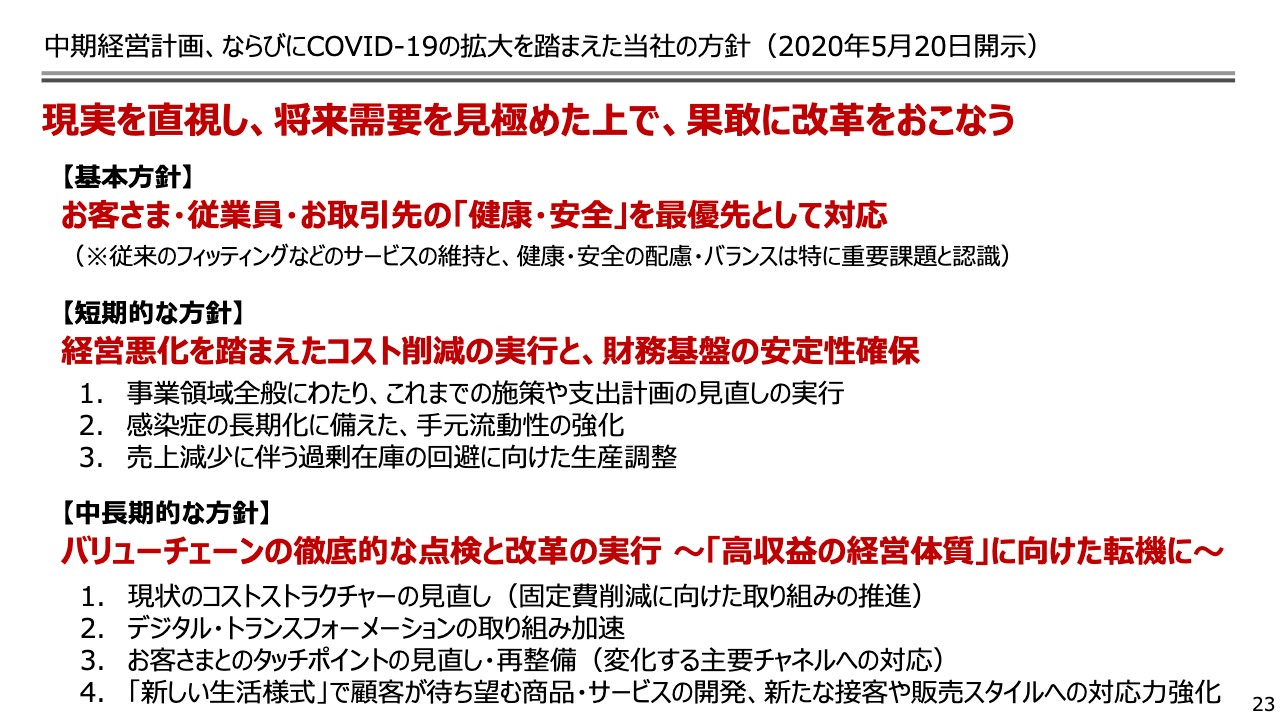

中期経営計画、ならびにCOVID-19の拡大を踏まえた当社の方針(2020年5月20日開示)

23ページをご覧ください。最後になります。こちらには、感染症拡大を踏まえた当社グループの基本方針を掲載しています。引き続き、本方針に基づき、高収益の経営体質の構築に向けた取り組みを進めていきます。また、個社の取り組みについては、7月31日の決算説明会で公表したとおりであり、引き続き、粛々と進めてまいります。

私からのご説明は以上になります。ご視聴いただきありがとうございました。

新着ログ

「繊維製品」のログ