パーソルホールディングス株式会社 2021年3月期第2四半期決算説明会

パーソルHD、Career SBUとAPAC SBUの売上減少により、2Q累計は減収減益 年間配当は減配予定

2021年3月期第2四半期決算説明会

関喜代司氏(以下、関):パーソルホールディングス株式会社 執行役員 CFOの関でございます。本日は大変お忙しいところご参加いただき、誠にありがとうございます。これより、2021年3月期第2四半期決算説明ライブ配信を始めさせていただきます。

本日は、第2四半期累計期間の決算概要および本日上方修正を発表いたしました。通期予想につきましてご説明させていただきました後に、8月の中期経営計画の発表の際に開示を延期しておりました株主還元方針についてもご説明いたします。

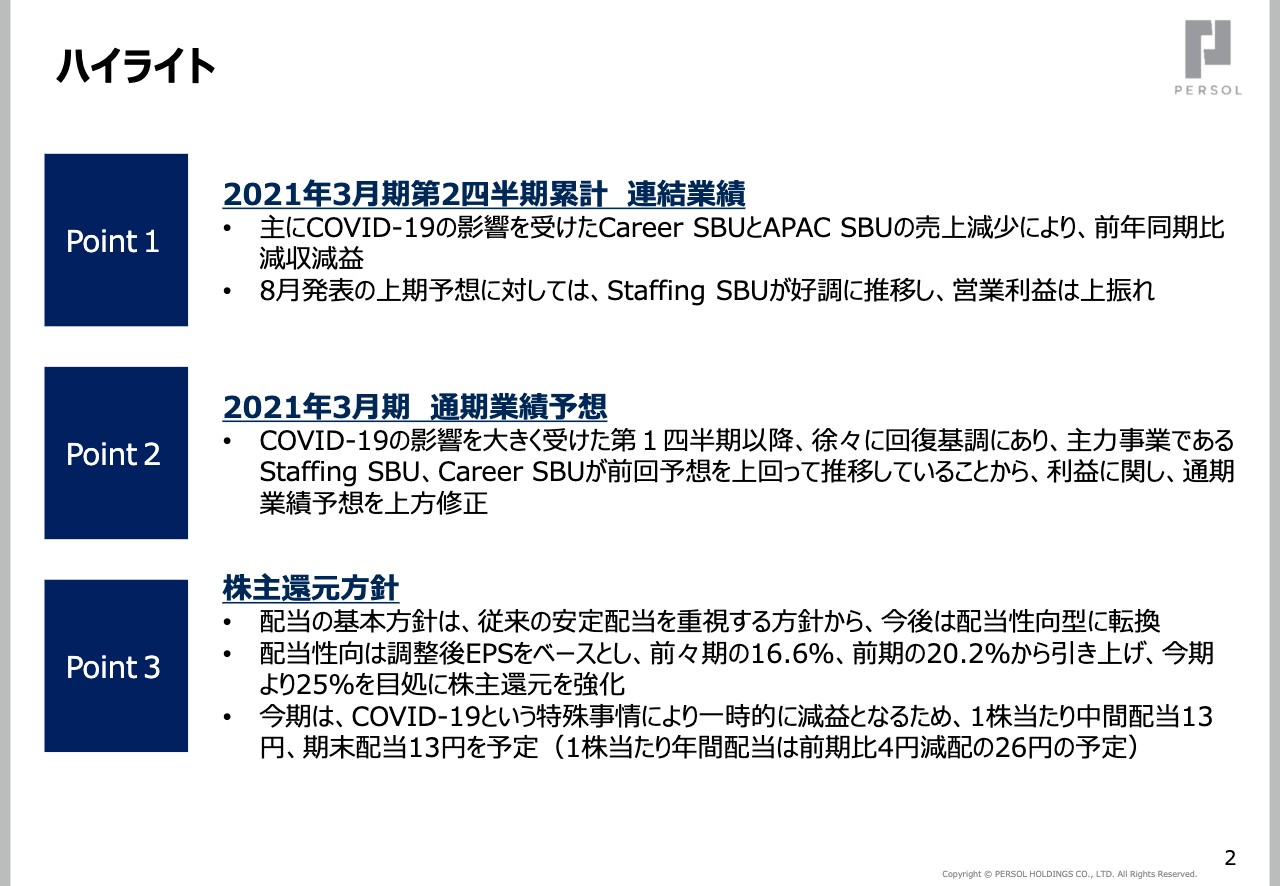

ハイライト

それでは最初に、本日ご説明いたします内容のハイライトでございます。第1に2020年3月期上期実績でございます。新型コロナウイルス感染拡大の影響を大きく受けたCareer SBUとAsia Pacific SBUで売上が減少し、前年同期比で減収減益となりました。しかし、想定よりもStaffing SBUが好調に推移したことから、8月に発表いたしました上期予想より営業利益につきまして上振れいたしました。

第2に、今期の通期業績予想についてです。主力でございますStaffing SBUおよびCareer SBUが想定を上回って推移し、足元のビジネス自体が好転していることを受け、利益に関しまして上方修正をいたしました。

第3に、株主還元方針です。従来の安定配当を重視する方針から、業績の向上により配当還元を増やす目的で、今期より配当性向型に転換することといたしました。調整後EPSをベースに、これまでの実績を上回る25パーセントをめどに配当を行い、株主還元を強化する方針でございます。

しかしながら今期につきましては、新型コロナウイルスの影響により一時的に減益となりますため、中間配当は13円、期末配当を13円と通期26円の配当金を予定しております。

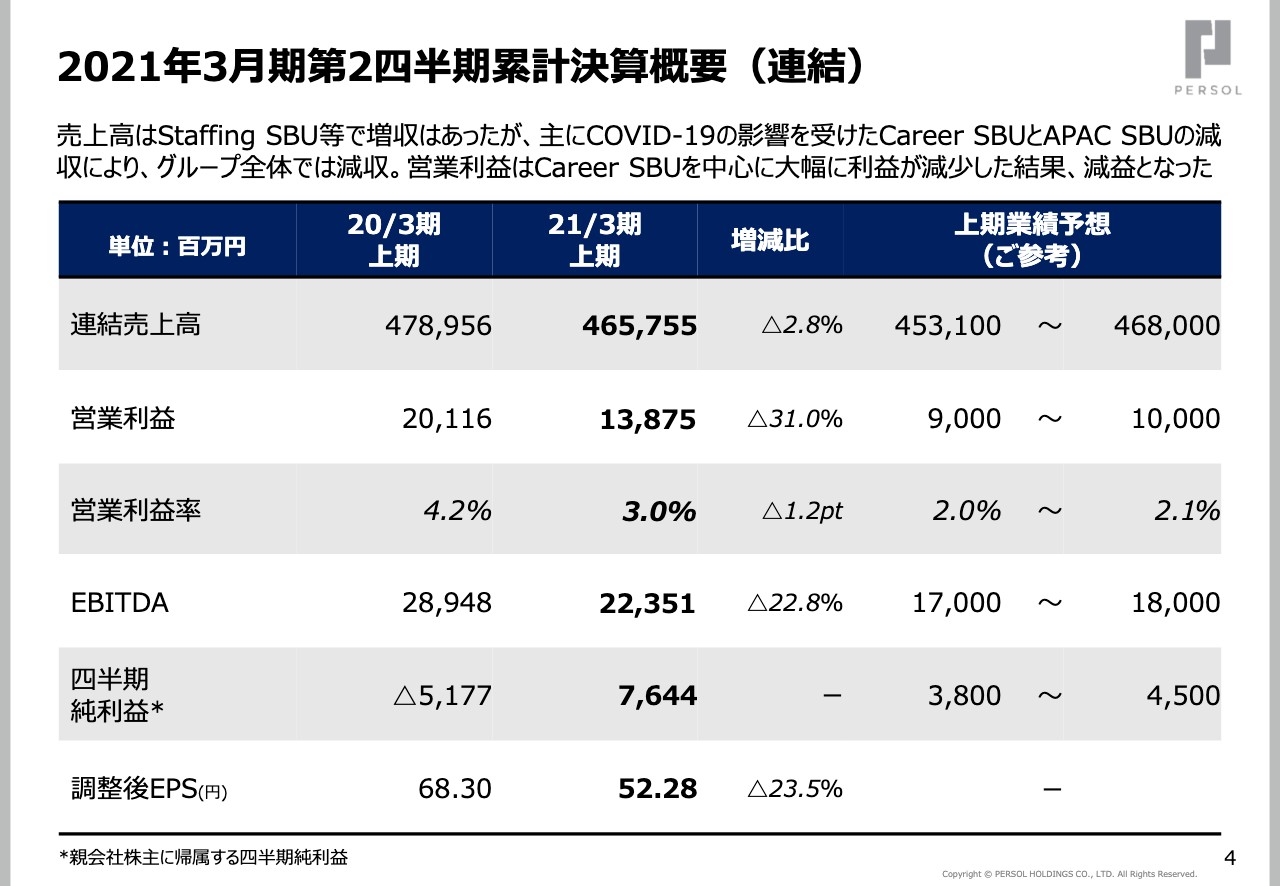

2021年3月期第2四半期累計決算概要(連結)

それでは2021年3月期第2四半期累計である上期の業績につきまして、ご説明申し上げます。上期業績は、売上高はStaffing SBU等が増収となりましたが、主に新型コロナウイルス感染拡大の影響を色濃く受けたCareer SBUとAPAC SBUの減収により、グループ全体では前年同期比で減収となり、営業利益ベースでは31パーセントの減益となりました。

ただし、純損益につきましては、前上期についてはのれんの減損計上等により純損失でございましたが、当上期につきましては黒字に転換しております。

8月に発表いたしました予想数値と比べますと、上期の営業利益は予想の上限レンジを上回る着地となりました。その要因につきましては、次のスライドでご説明いたしたいと思います。

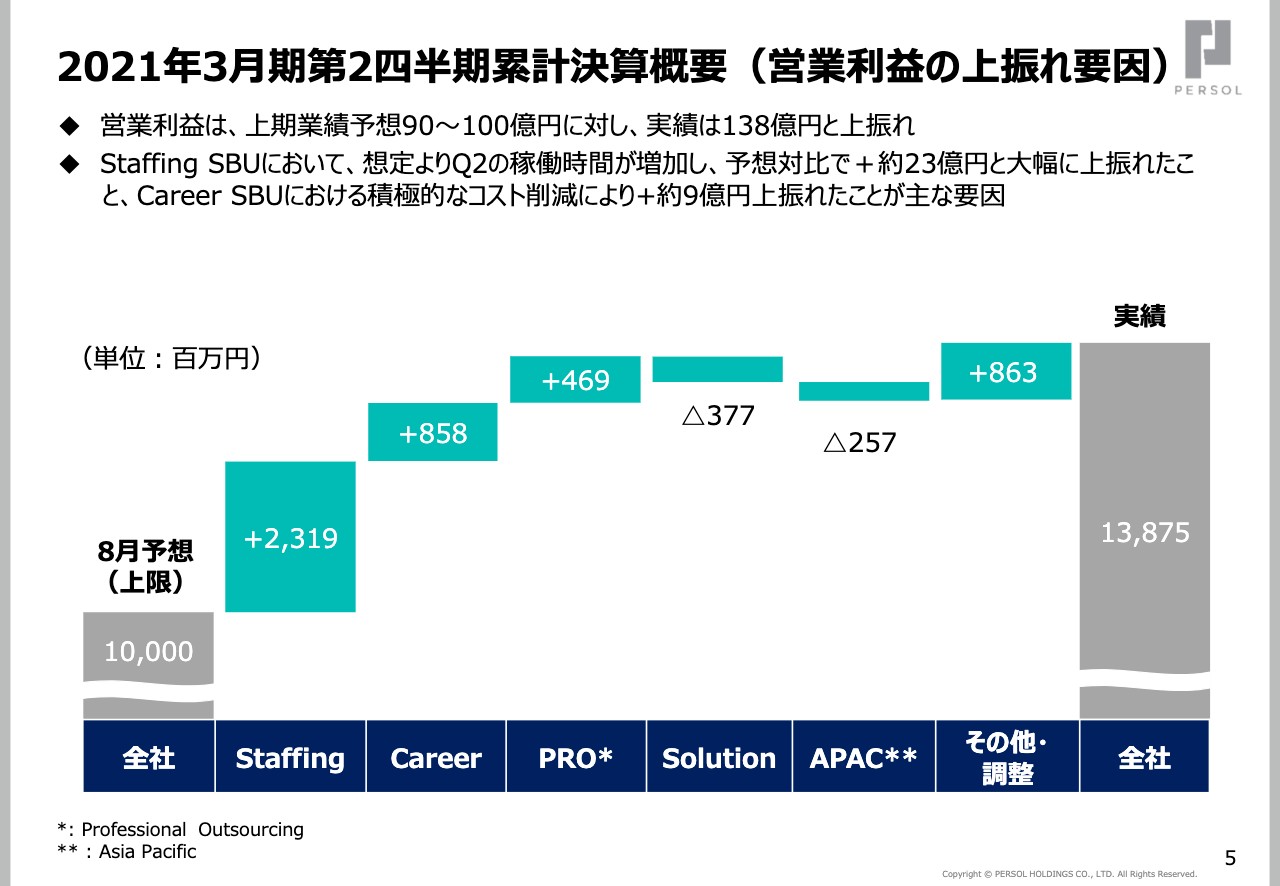

2021年3月期第2四半期累計決算概要(営業利益の上振れ要因)

上期の営業利益は、8月に開示いたしました90億円から100億円の予想レンジに対し、138億円の実績となりました。

各SBUにおける予想と実績の比較につきましては、スライドのグラフのとおりでございますが、営業利益上振れの主な要因は、Staffing SBUにおいて第2四半期の派遣スタッフ稼働時間が想定より増加したこと、それからCareer SBU等における積極的なコスト削減の実施などによるものでございます。

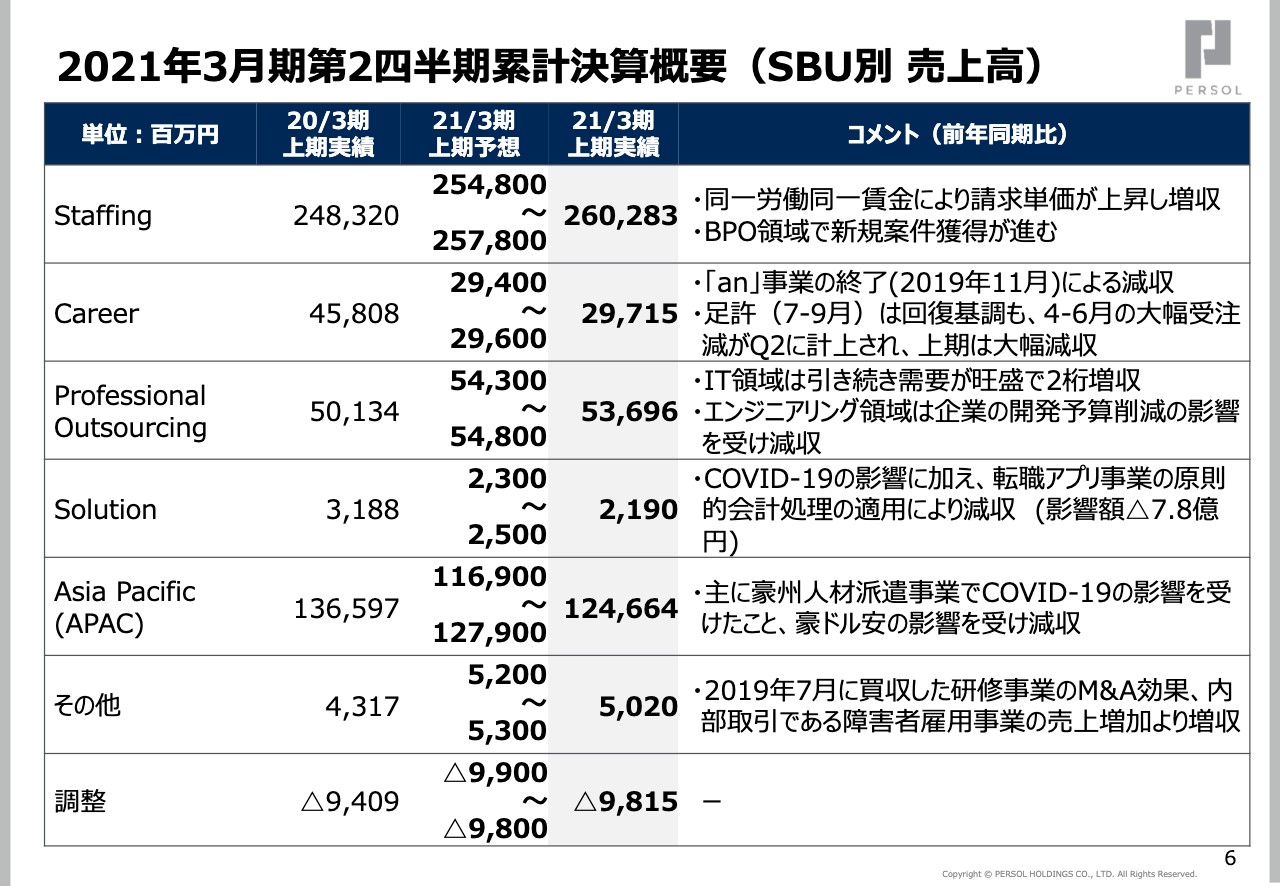

2021年3月期第2四半期累計決算概要(SBU別 売上高)

続きまして、SBUごとの決算概要につきましてご説明いたします。売上高につきましては、Staffing SBUでは「同一労働同一賃金」導入により請求単価が上昇したこと、またBPO領域におきまして新規案件の獲得が進んだことから、前年同期比で増収となりました。

Career SBUにおきましては、昨年11月に「an」の事業を終了したことに加え、人材紹介事業において、足元は回復基調にあるものの、4月から5月にかけての新型コロナウイルスによる受注減少の影響が大きく、上期は大幅な減収となりました。

Professional Outsourcing SBUについて、エンジニアリング領域におきましては企業の開発予算削減の影響を受け減収となりましたが、IT領域は引き続き旺盛な需要があり、全体では増収となりました。

Solution SBUにおきましては、新型コロナ影響による飲食店への自粛要請等の影響を受け、クラウドPOS事業は引き続き減収が続いております。また、転職アプリ事業「ミイダス」につきましては、受注が回復傾向にあるものの、原則的な会計処理方針を適用したことに伴う約7.8億円の影響額もあり、減収となりました。

Asia Pacific SBUにつきましては、PERSOLKELLYの派遣事業がシンガポールでは好調である一方、その他の主要国においては新型コロナウイルス感染拡大の影響を受け、厳しい状況が続いております。また、オーストラリアのProgrammedにおきましても、ブルーカラー派遣事業やメンテナンス事業が同様の影響を受けているとともに、オーストラリアドル安の影響もあり、減収となりました。

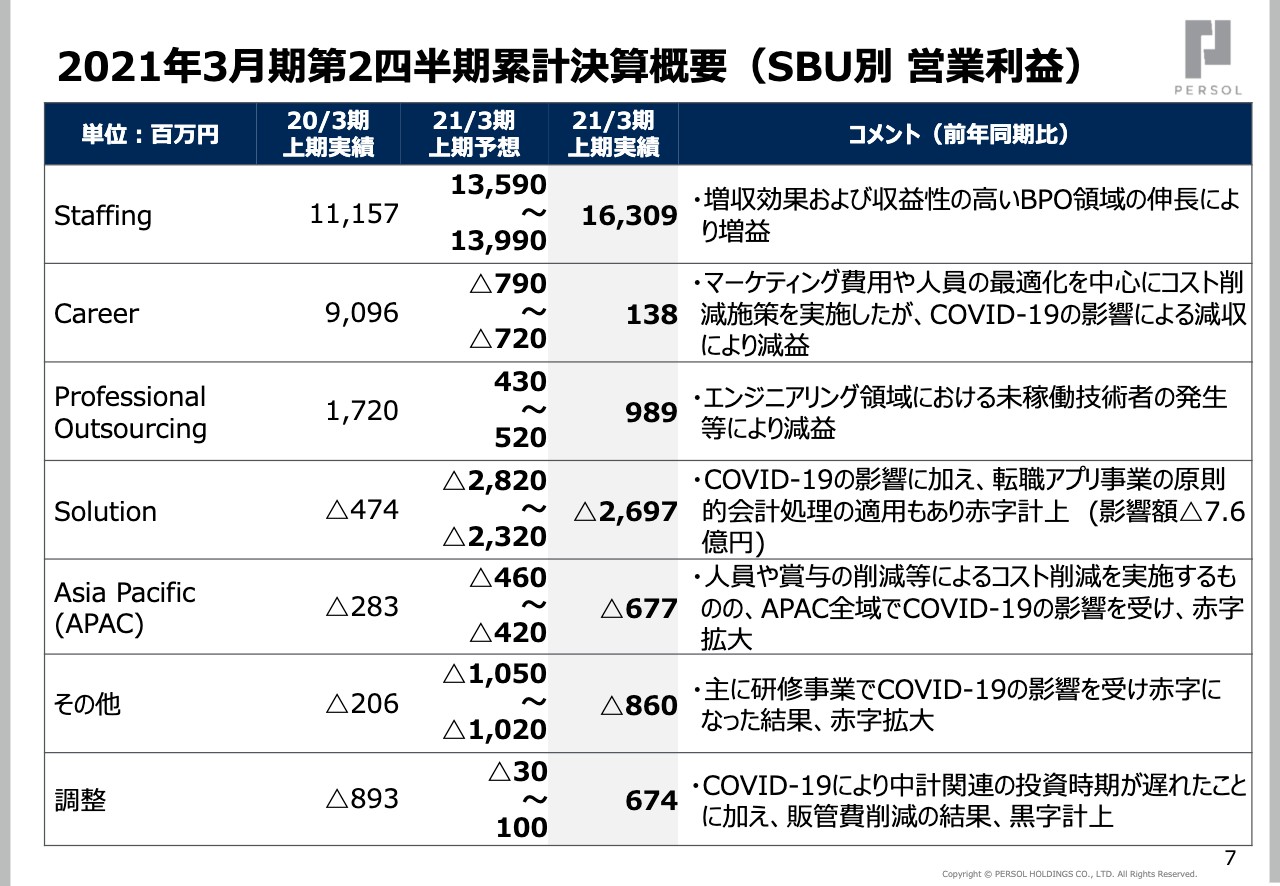

2021年3月期第2四半期累計決算概要(SBU別 営業利益)

次に、累計営業利益につきましてご説明いたします。Staffing SBUは前年同期比で増益となりました。増収効果に加えBPO領域が大きく伸長したことも寄与してございます。

Career SBUでは、新型コロナウイルス感染拡大の影響を受け、大幅な減益となりました。ただし、積極的なコスト削減を続けたことにより、前回予想よりも上振れての着地となりました。

Professional Outsourcing SBUにおきましては、エンジニアリング領域における未稼働の技術者や新卒の配属遅延等により前年同期比で減益となりましたが、IT領域が好調で、予想を上回ることができました。

Solution SBUにおきましても、新型コロナウイルス感染拡大の影響や、転職アプリ事業「ミイダス」の原則的会計処理方針適用に伴う7.6億円の影響額等により、マイナス幅が拡大となっております。

Asia Pacific SBUにおきましては、人員調整や賞与の削減等によるコスト削減を実施いたしましたが、新型コロナウイルスの影響により赤字幅がやや拡大した状態となっております。

ご参考までに、次ページ以降に四半期単独の推移および各SBUの第2四半期単独のトピックスを記載しておりますので、後ほどご覧いただければと思います。9ページから16ページになります。

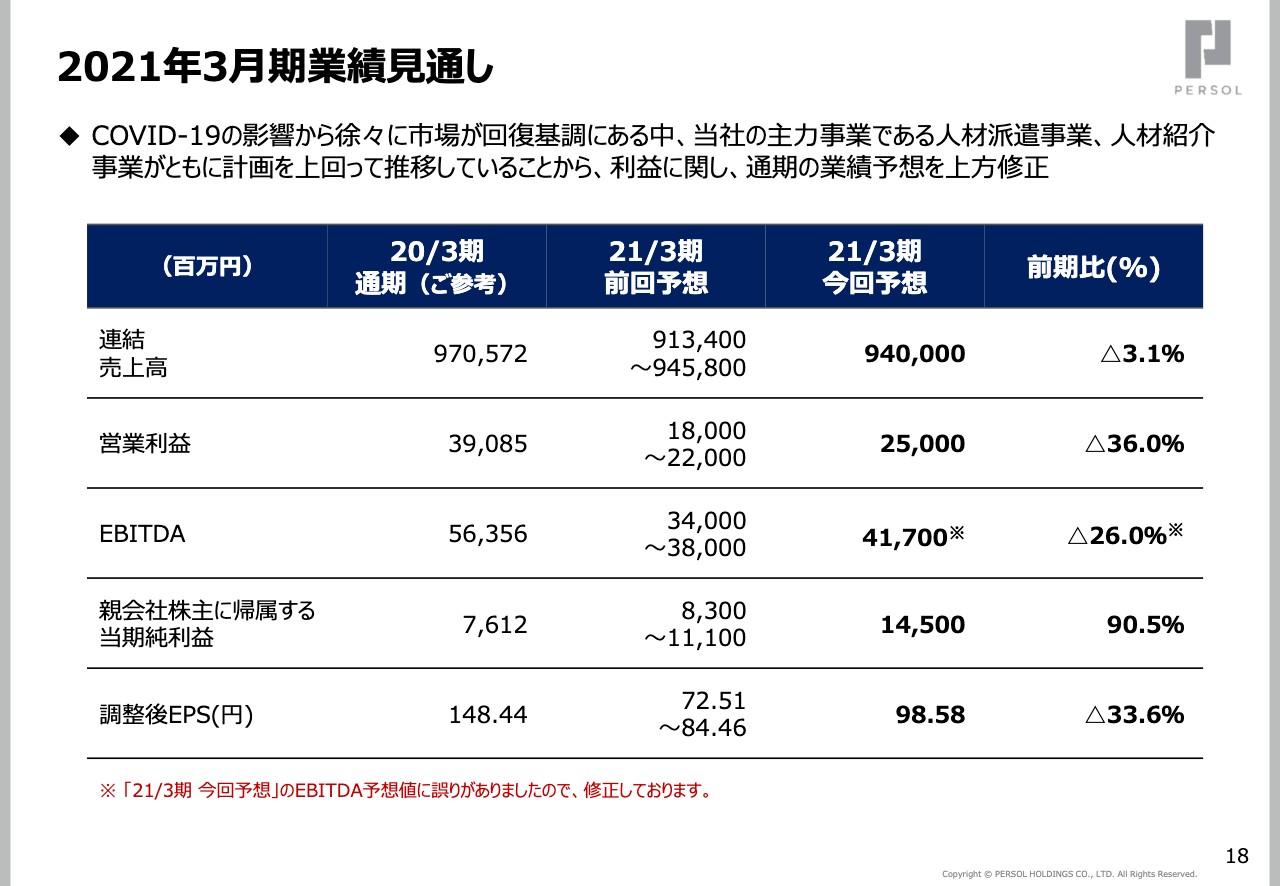

2021年3月期業績見通し

ここのパートからは、今期の通期業績予想につきましてご説明申し上げたいと思います。上期が終了した時点で、新型コロナウイルスの影響から徐々に市況が回復基調にございまして、当社の主力事業である人材派遣事業、人材紹介事業がともに計画を上回って推移していることから、当ページで示しておりますとおり、利益に関しましては、通期の業績予想を上方修正いたします。

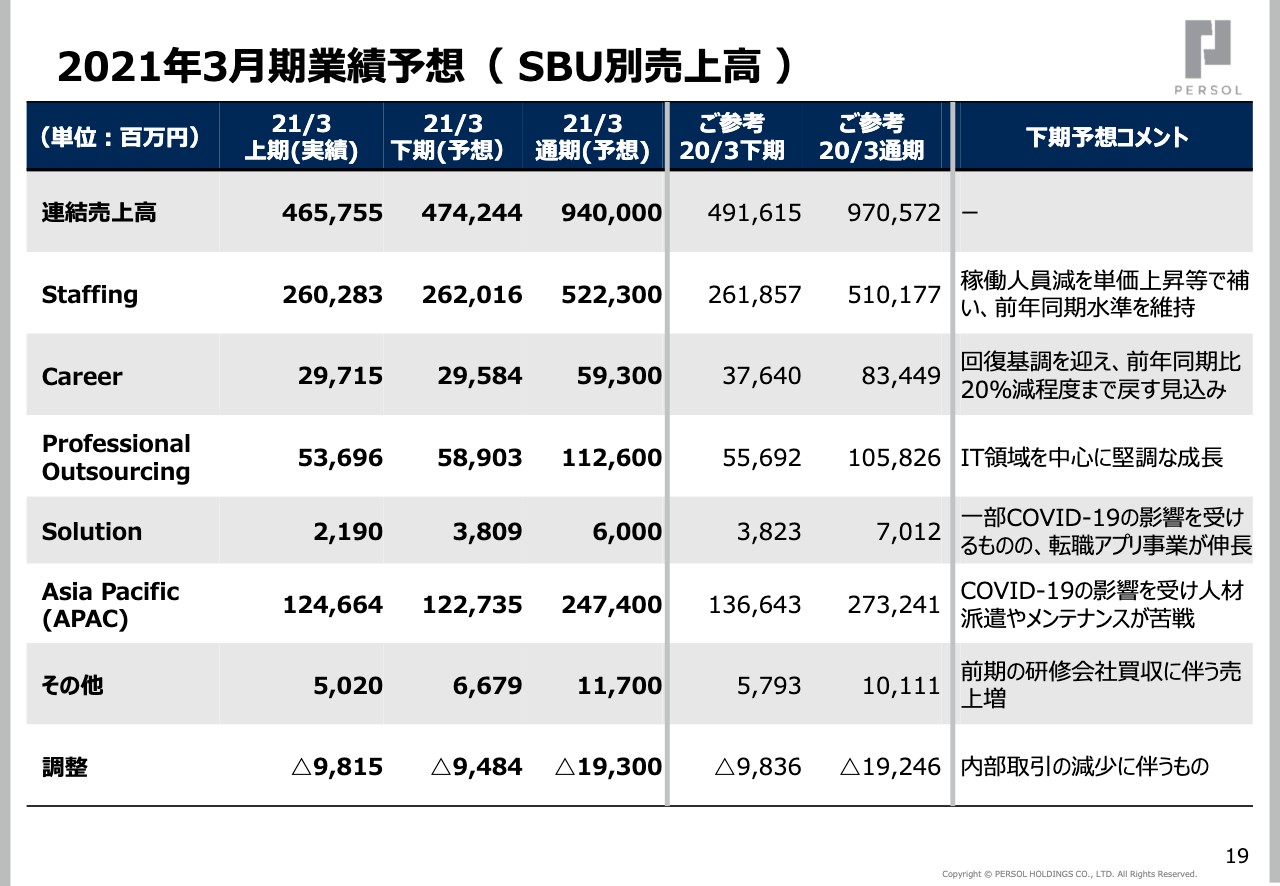

2021年3月期業績予想(SBU別売上高)

各SBUの売上予想になります。Staffing SBUとProfessional Outsourcing SBUにつきましては、コロナの影響を受けながらも、通期で増収を見込んでございます。

Career SBUにつきましては、今後、第4四半期にかけまして市場の回復が進むと見てはございますが、Solution SBUおよびAsia Pacific SBUともに、今期につきましてはコロナウイルス感染の影響により減収を予想しております。

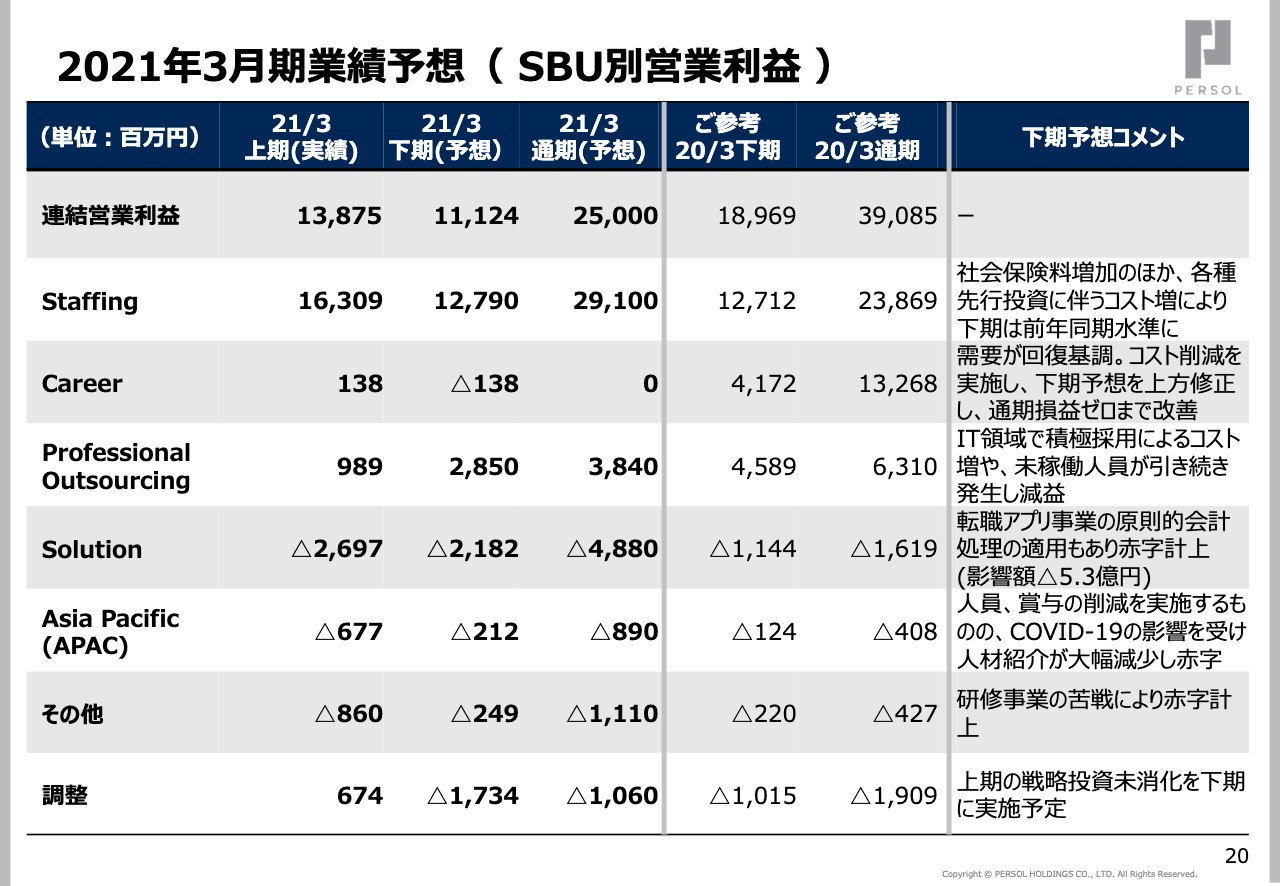

2021年3月期業績予想(SBU別営業利益)

続きまして、各SBUの営業利益予想につきまして、当ページでご説明申し上げます。ご覧いただきましたとおり、上期実績につきましては8月に開示した予想を上回った一方、下期につきましては、おおむね8月の予想レンジの中の数値計画になってございます。

特に、好調に推移してきておりますStaffing SBUの下期予想につきましては、派遣スタッフに対する通勤交通費等の手当増加により社会保険料が増加することや、受注獲得に向けてのマーケティングコストの増、また、来期以降の継続的な成長に向けて投資費用を計上することにより、上期よりも減益を見込んでございます。

また、ボトムが過ぎたとは言え、コロナ影響が続く中での景気回復はやはり緩やかに推移せざるを得ず、その結果、クライアント企業からの受注回復も緩やかに進むと見込んでおりまして、現時点での先行きについては、比較的保守的な計画を立てざるを得ないこともご理解いただければと思っております。

来年2月の第3四半期の決算発表の際には、再度通期予想数値につきまして精査いたします。

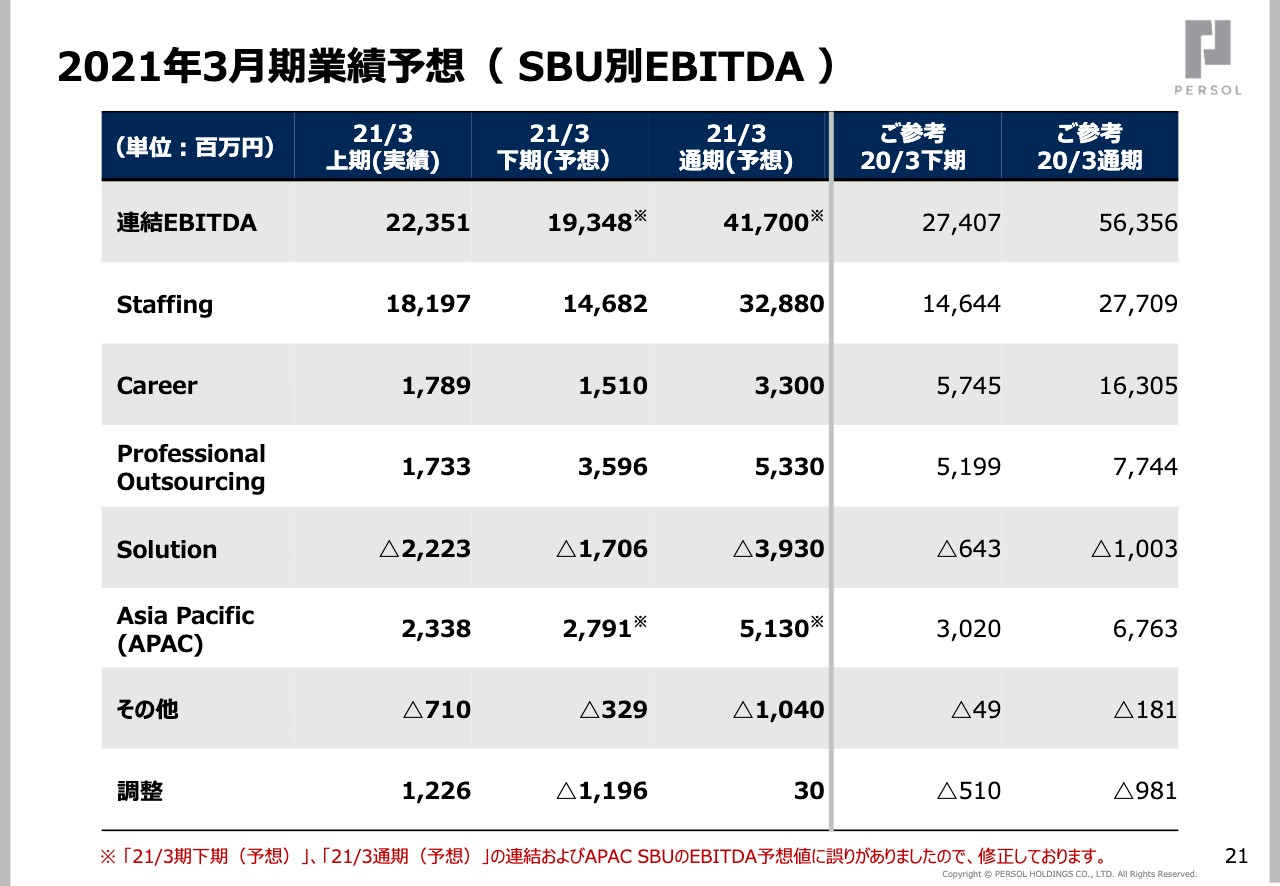

2021年3月期業績予想(SBU別EBITDA)

各SBUのEBITDAの予想数値につきましても21ページに記載してございますので、後ほどご確認いただければと思います。

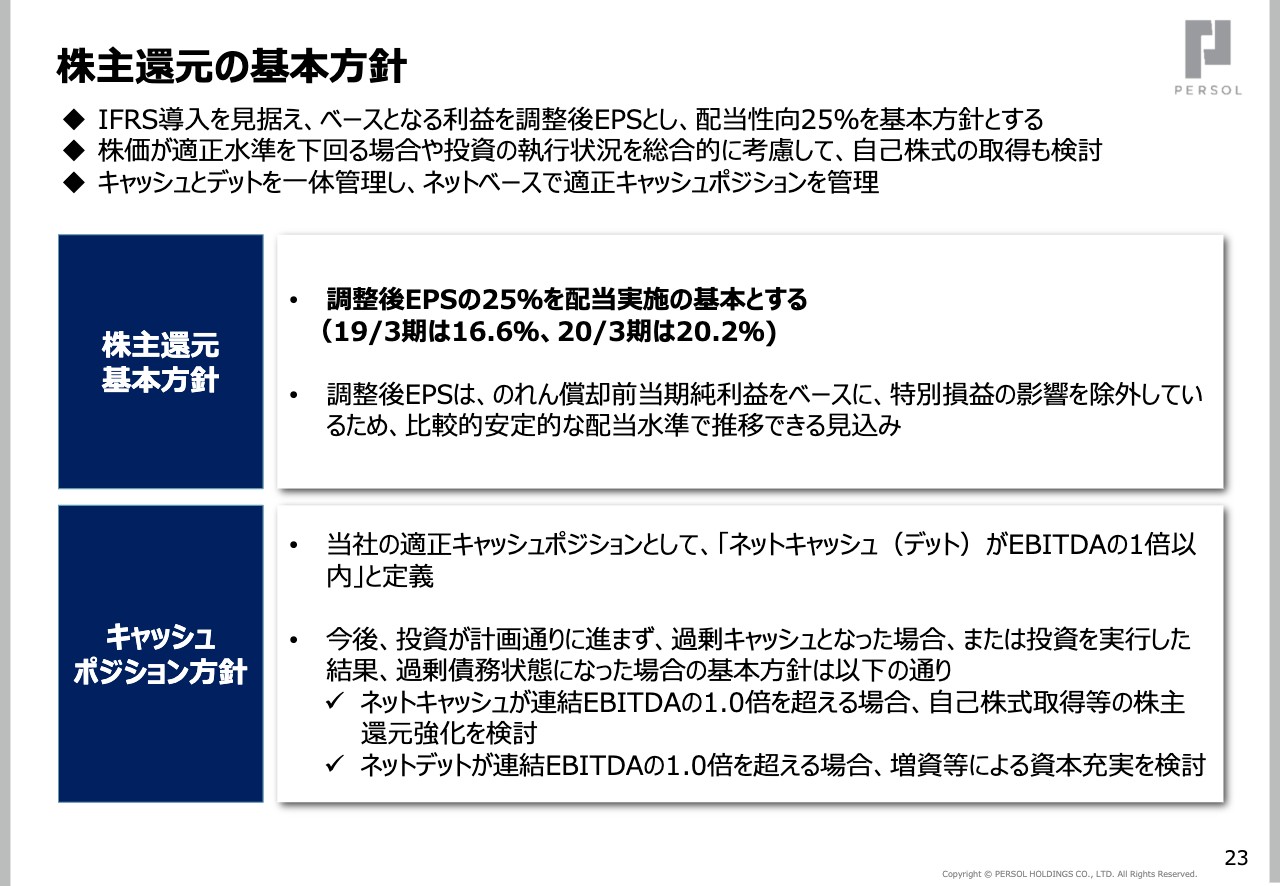

株主還元の基本方針

最後に、株主還元の方針につきましてご説明させていただきます。これまでは中期経営計画、戦略上の投資計画を検討中でありましたことから、株主還元方針および配当予想につきましては未定としておりましたが、中期経営計画期間中のキャッシュアロケーション、こちらにつきまして確定させてきましたので、本日ご説明させていただきたいと考えております。

まず最初に、株主還元の基本方針につきましてです。従来の安定配当重視から、今期より配当性向型に転換することといたしました。2024年の3月期に目指しておりますIFRSの導入を見据え、調整後EPSをベースに、25パーセントを目処に配当を行う方針です。

調整後EPSは、のれん減損等の特別損失の計上等の特別な影響が除外されていますため、比較的安定的な配当水準で推移できる見込みであり、業績を継続的に向上させることに合わせて配当額が増えることとなります。

なお、25パーセントといいます水準は、前々期の配当性向16.6パーセント、前期の20.2パーセントよりも高い水準でありますことから、当社の株主還元強化の姿勢をご理解いただけるかと思っております。

また、株価が適正水準を下回る場合、それから投資の執行状況を総合的に勘案して、自己株式の取得につきましても機動的に、適切に検討していく方針でございます。

具体的に申し上げれば、当社の適正なキャッシュポジションを「ネットキャッシュ、またはネットデットが連結EBITDAの1倍以内」と定義、それから管理していき、投資の進捗状況によりネットキャッシュが連結EBITDAの1.0倍を超える場合、自己株式取得等の株主還元強化を検討し、また、ネットデットが連結EBITDAの1.0倍を超える場合につきましては、当然増資等による資本充実等も併せて検討していくというふうな考え方でございます。

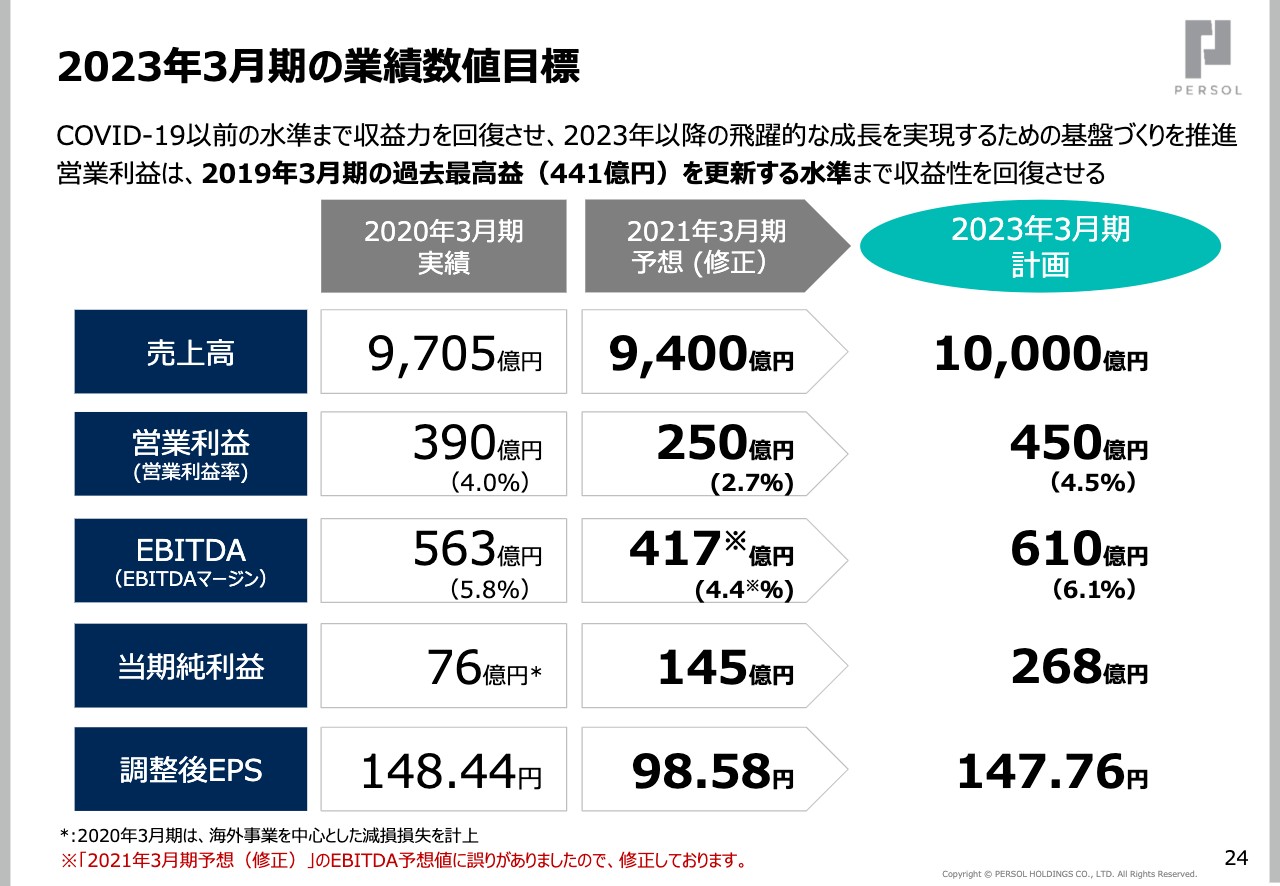

2023年3月期の業績数値目標

当社が掲げます中期経営計画の目標値を、改めて当ページにつきましては再掲させていただきます。今期の数値につきましては、本日の発表に合わせ修正してございます。

当計画におきましては、2023年3月期については営業利益450億円と過去最高水準の利益を更新し、生み出すキャッシュを適切に成長投資、それから株主還元に投下する計画でおります。

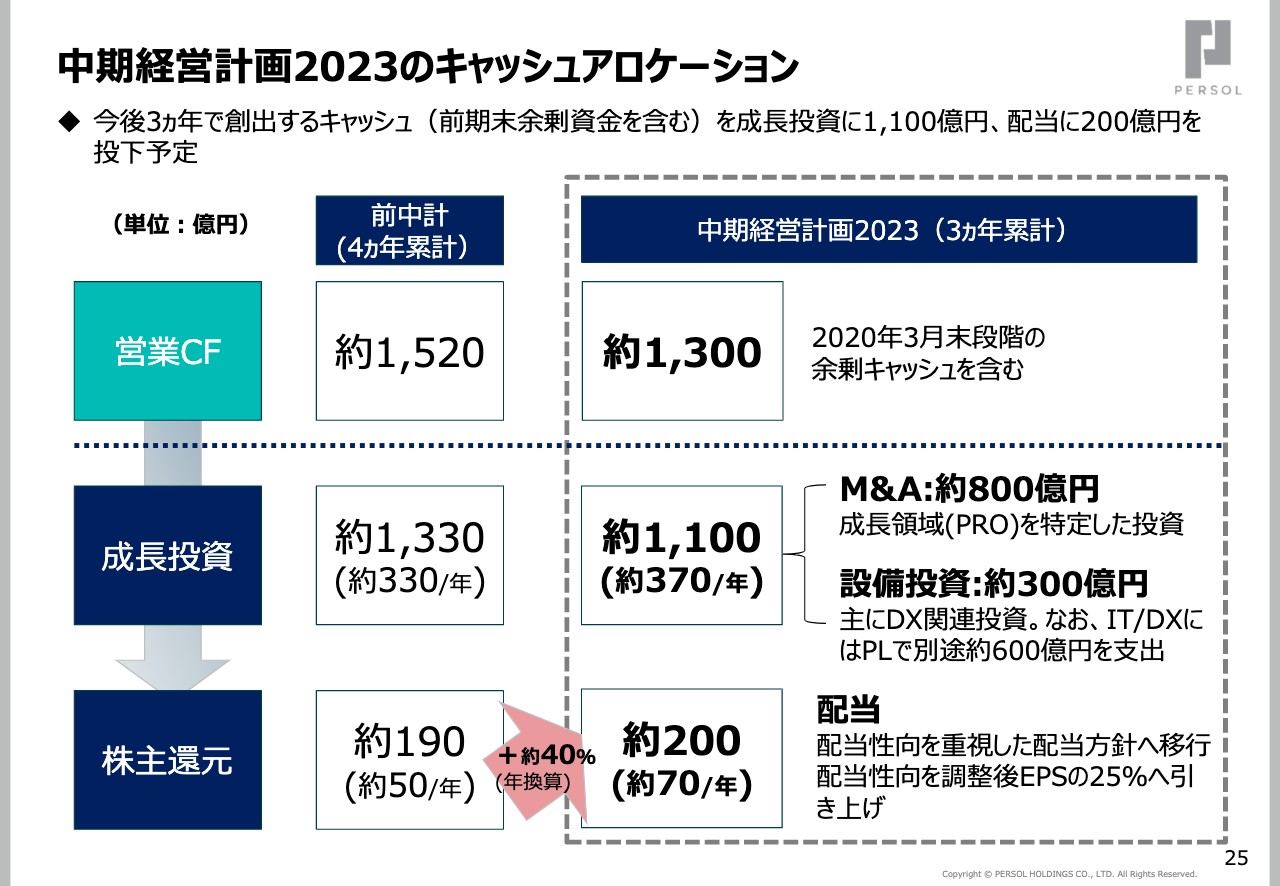

中期経営計画2023のキャッシュアロケーション

今ご説明申し上げました前ページでの数値計画に基づき、「中期経営計画2023」のキャッシュアロケーションにつきましてご説明したいと思います。中期経営計画の3ヶ年で創出するキャッシュを、成長投資と株主還元に投下する金額を4ヶ年の前中期経営計画と比較して、当ページでは示してございます。

成長投資、1,100億円の内訳につきましてですが、M&Aに対する投資として約800億円、それから設備投資に対する投資として約300億円を予定してございます。

M&Aの投資に関しまして、この800億円につきましては、成長領域と中期経営計画でも位置付けているProfessional Outsourcing SBU、こちらの事業領域を中心に検討していくという方針でございます。

また、DXをはじめとするテクノロジー投資、こちらにつきましても当然加速していくことを考えており、先ほどお話ししましたアセット、設備投資300億円とは別に、PLベースでは別途3ヶ年約600億円の支出につきましても検討していきたいと考えております。

株主還元につきましては、先ほどご説明申し上げましたとおり、配当性向の基準を従来よりも引き上げた調整後EPSの25パーセントとし、株主還元の強化を図ってまいります。株主還元への支出は、年換算をしますと前中期経営計画の約1.4倍を予定しております。

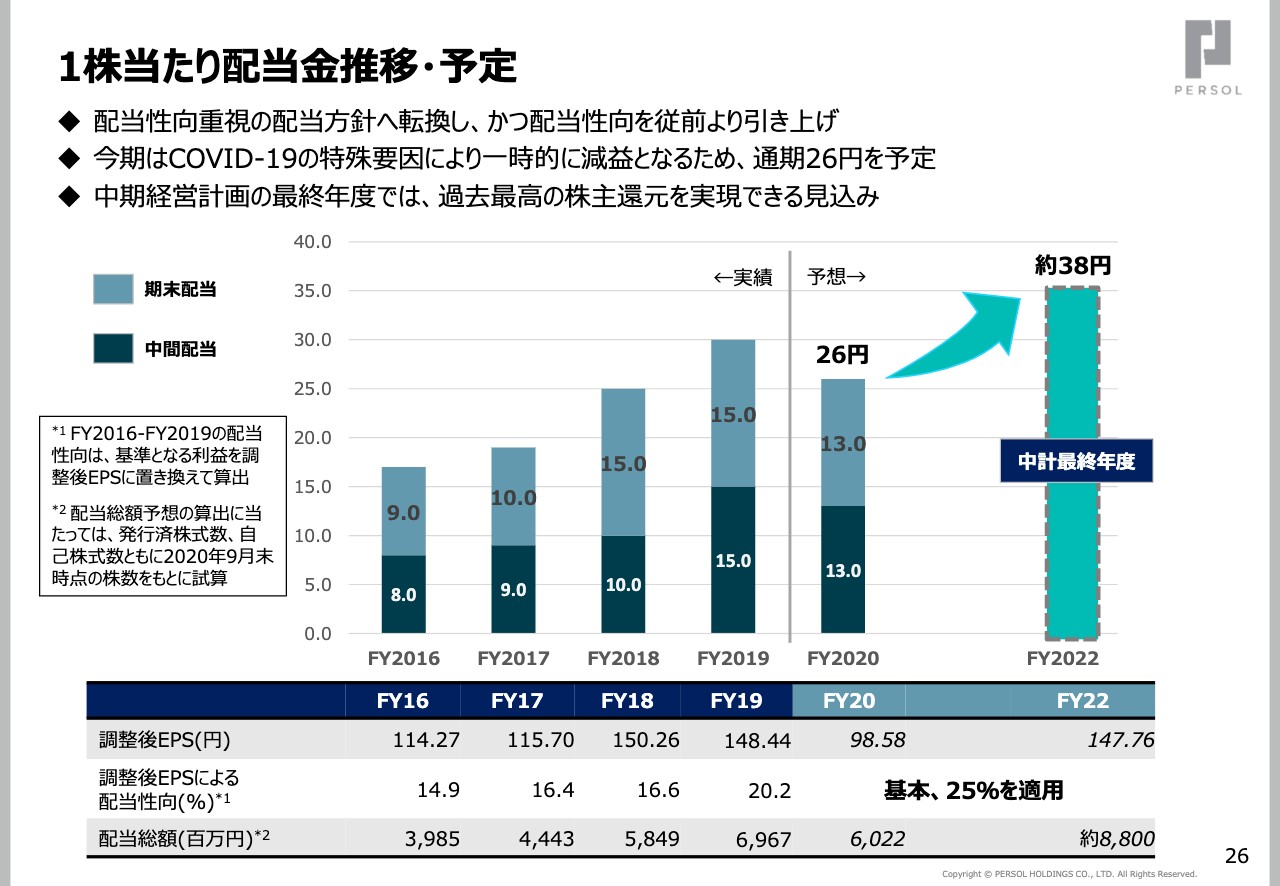

1株当たり配当金推移・予定

今期の配当金につきましてご説明申し上げます。今期につきましては、新型コロナウイルス感染拡大の影響により一時的に減益となりますため、中間配当13円、期末配当13円の通期26円の配当を予定してございます。

今期につきましては、一時的に減配となってしまいますが、中期経営計画の数値計画をクリアした際には、過去最高水準の株主還元を実現できる見込みであり、中期経営計画の達成、こちらに一丸となって取り組む所存でございます。

以上が本日のご説明となります。今期につきましては、新型コロナウイルスの影響で、大変厳しい経営環境の1年となりますが、「中期経営計画2023」の達成に向けて、引き続きグループ全体、全力で取り組んでまいります。ぜひ、ご理解とご支援を賜りますよう、よろしくお願いいたします。

併せて、決算説明とは別に、私どもパーソルグループとして初めて作成いたしました「統合報告書」を、本日ホームページに掲載してございます。ぜひ、私どもの業績面だけではなく、統合報告の内容につきましてもご覧いただきまして、ご意見等がございましたら、またフィードバック頂戴できれば幸いでございます。本日は誠にありがとうございました。

新着ログ

「サービス業」のログ