三菱重工業株式会社 2021年3月期第2四半期決算説明会

三菱重工、2Q累計は減収減益 中間量産品は回復しつつもCRJ買収により多額の減損損失を計上

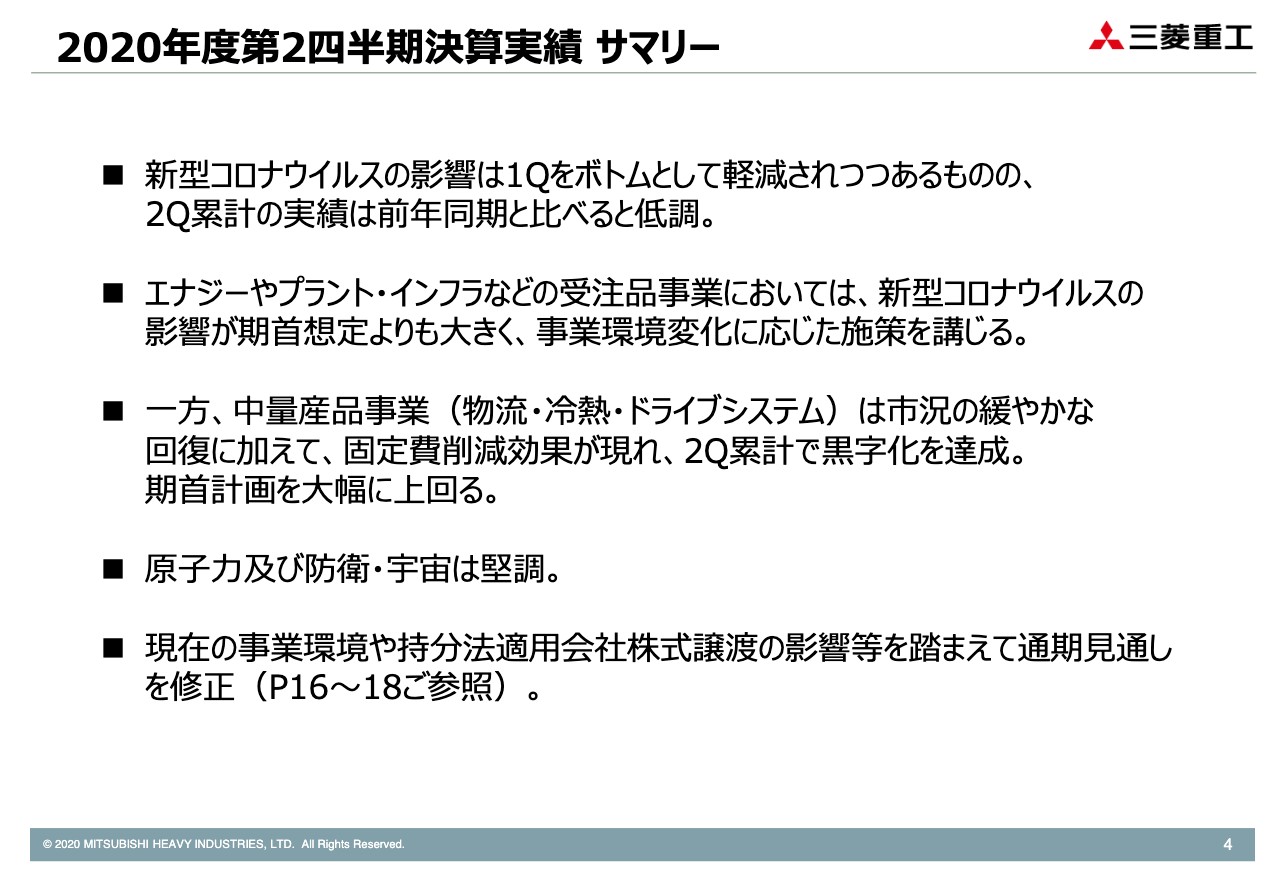

2020年度第2四半期決算実績 サマリー

小澤壽人氏:みなさん、こんにちは。小澤でございます。それでは、2020年度第2四半期の決算に関しまして、説明資料に沿ってご説明申し上げます。なお、資料は事前にリリースしていますので、逐一の説明は省略し、要点および補足事項等を中心にご説明いたします。

初めに、決算実績の全体概況について申し上げます。スライドの4ページとあわせ、5ページの数表もご参照いただければと存じます。

受注高・売上収益・各段階利益等、それぞれの項目において前年同期を下回っており、低調な実績に見受けられますが、新型コロナウイルスの影響を踏まえ、5月に提示した年間見通しとの対比で申しますと、おおむね想定の範囲内で推移していると評価しています。新型コロナウイルスの影響について、第2四半期は、第1四半期に比べ回復の兆しが見られます。この点はスライド14で補足説明いたします。

事業部門ごとについて、期首時点ではあまり大きな影響を見込んでいなかったエナジー、プラント・インフラなどの受注品事業は、商談遅れによる受注の低迷や、工事進捗の遅れなどが顕在化しています。一方、相当の悪化を覚悟していた中量産品事業は、第1四半期をボトムに市況の回復傾向が見られることに加え、自らの固定費削減効果もあり、期首の想定よりも順調な進捗を示しています。原子力や防衛・宇宙事業は、堅調に推移しています。

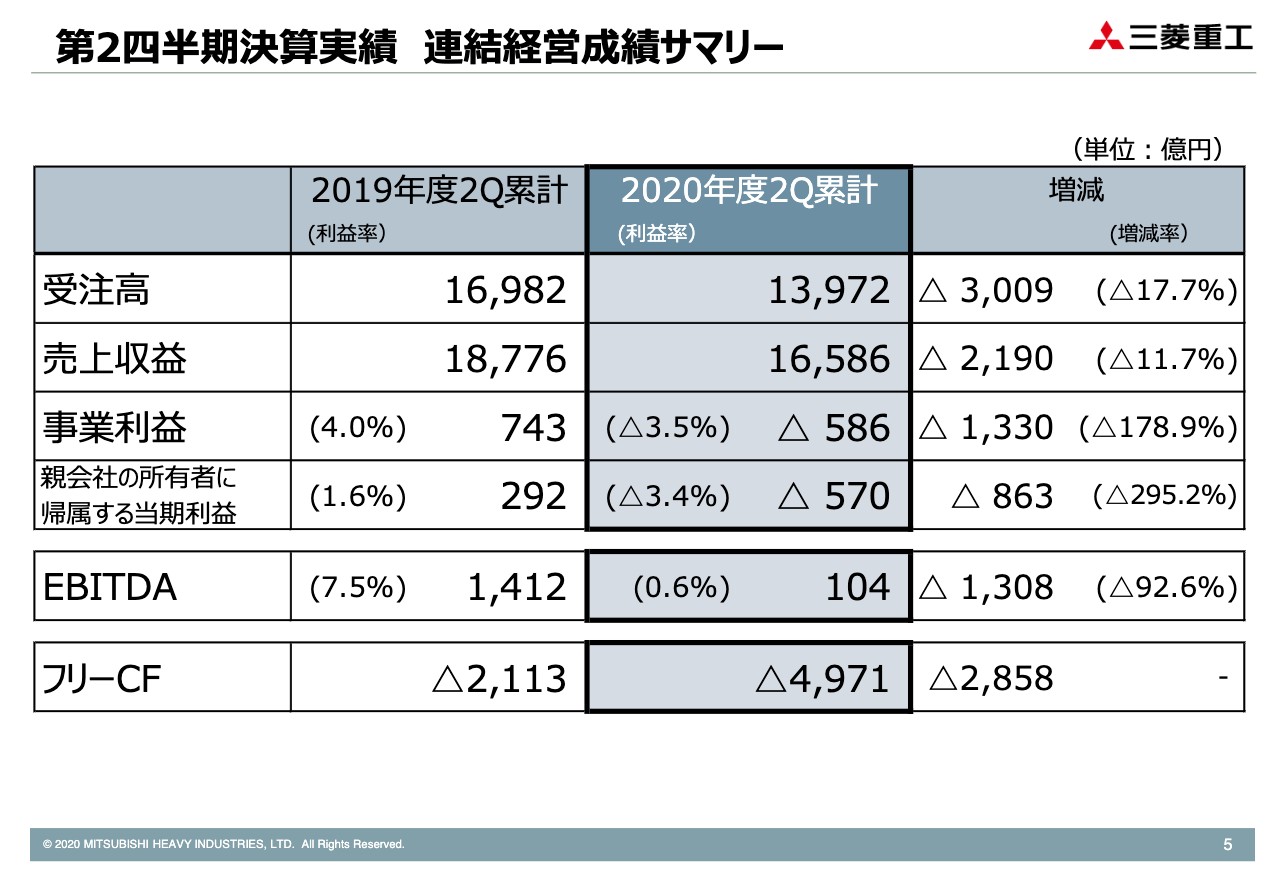

第2四半期決算実績 連結経営成績サマリー

スライド5ページの数値につきまして、若干補足させていただきます。事業利益・当期利益はそれぞれ586億円、570億円の損失となっていますが、第1四半期の実績はそれぞれ713億円、579億円の損失でしたので、第2四半期の3ヶ月間だけ捉えれば、なんとか黒字に戻ったと言えます。

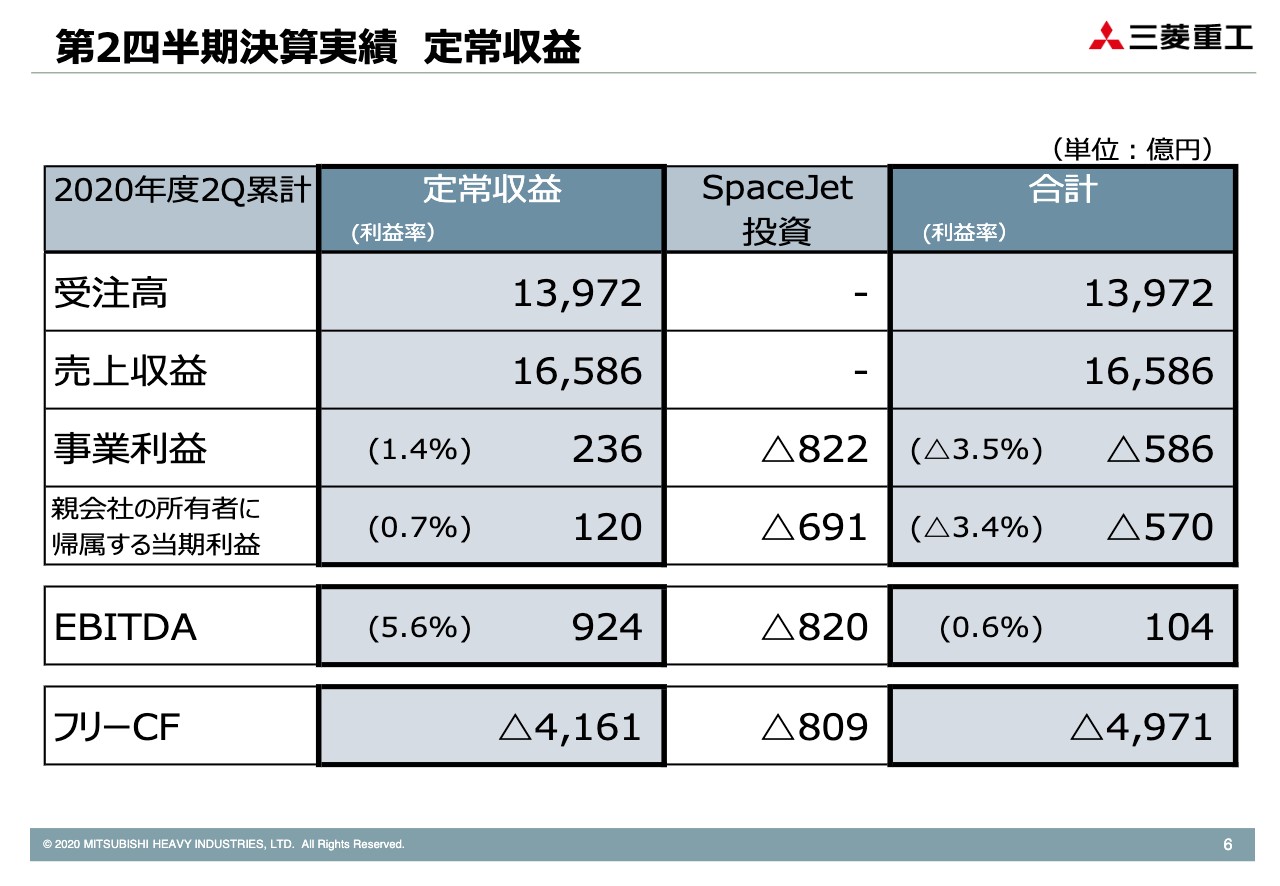

第2四半期決算実績 定常収益

スライドの6ページをご覧ください。ここでは先ほどの5ページの実績値を、SpaceJet関連のものと、それを除いた定常収益に分解して表示しています。SpaceJetを除く定常収益見合いの事業利益は、第1四半期は残念ながら赤字でしたが、上期累計ではプラスに転じています。

SpaceJet分について補足しますと、従前からご説明しているとおり、事業利益822億円の損失の中には、6月1日に買収を完了した、カナダBombardier社のCRJプログラムに関する減損損失等が含まれています。第1四半期ではここが688億円の損失でしたので、第2四半期の3ヶ月間に限れば、この間の損失は134億円ということになります。

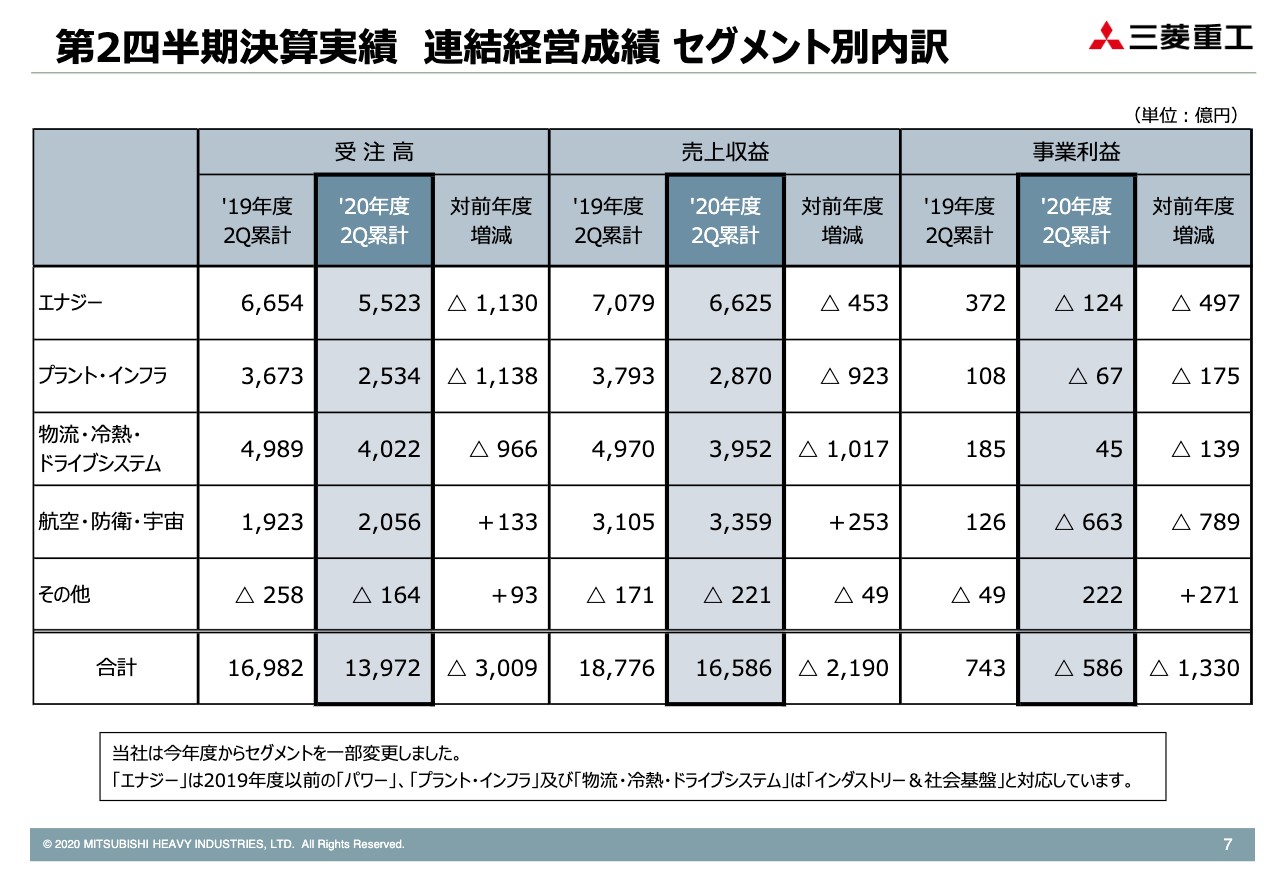

第2四半期決算実績 連結経営成績 セグメント別内訳

スライド7ページでは、セグメント別の実績値を記載しています。今年度からドメイン再編に伴い、セグメント区分を一部見直しています。ここは第1四半期の時と同様でございます。従来、「インダストリー&社会基盤」と称していたセグメントを、「プラント・インフラ」と「物流・冷熱・ドライブシステム」に区分しています。

対比を容易にするため、この新区分に合わせて前年同期の数字を分解しています。数字についてはお読み取りください。それぞれの内容については、スライドの10以降で補足いたします。

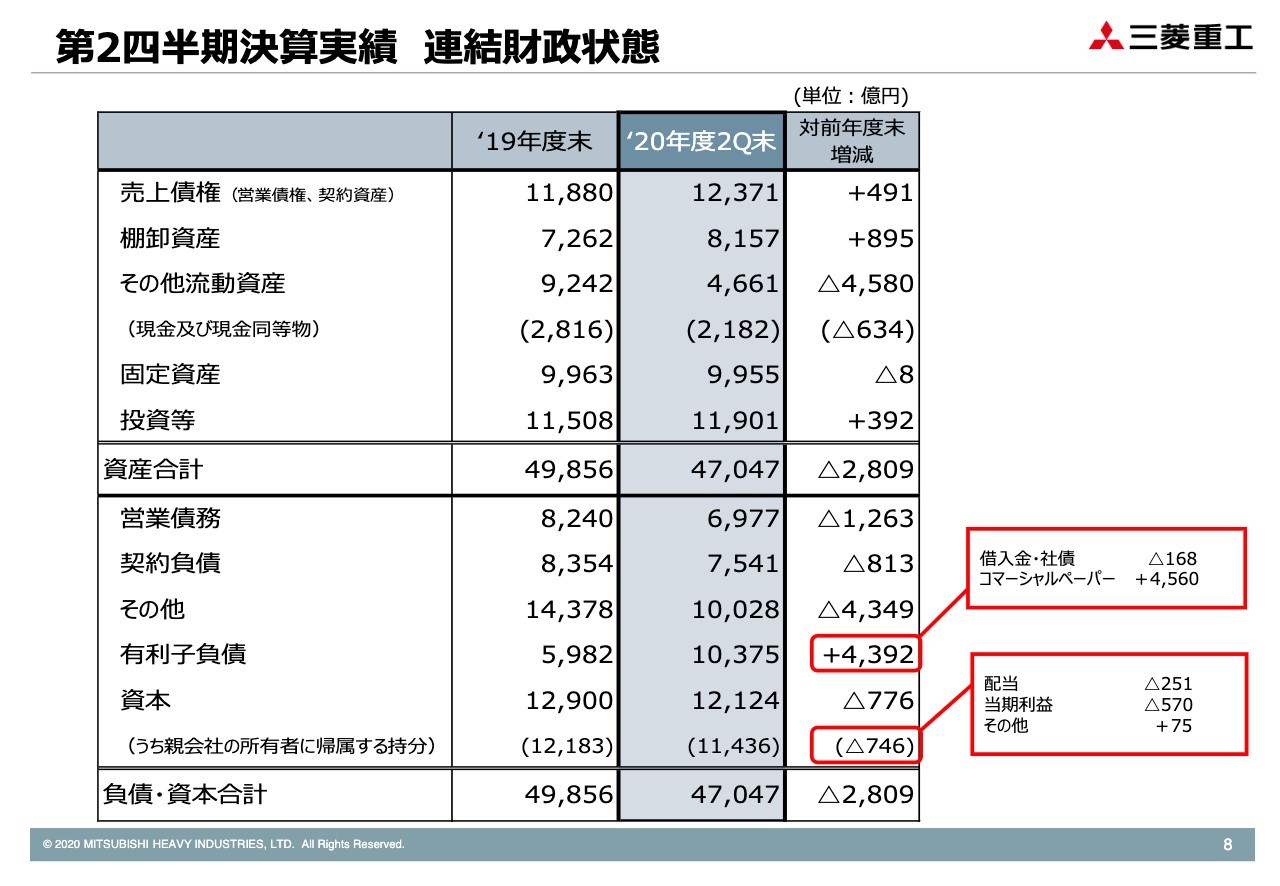

第2四半期決算実績 連結財政状態

スライド8ページでは、バランスシートを示しています。総資産は前年度末から2,809億円減少し、4兆7,047億円となりました。例年、年度途中で総資産は膨らむ傾向が見られるのですが、当期は、9月に三菱日立パワーシステムズの株式譲受が実行されたことに伴い、総資産が4,078億円圧縮されています。その影響で、このような動きとなっています。

赤く吹き出しで表示した箇所の有利子負債については、フリー・キャッシュ・フローが大きなマイナスだったこともあり増加していますが、資金調達は特段の問題なく実施しています。

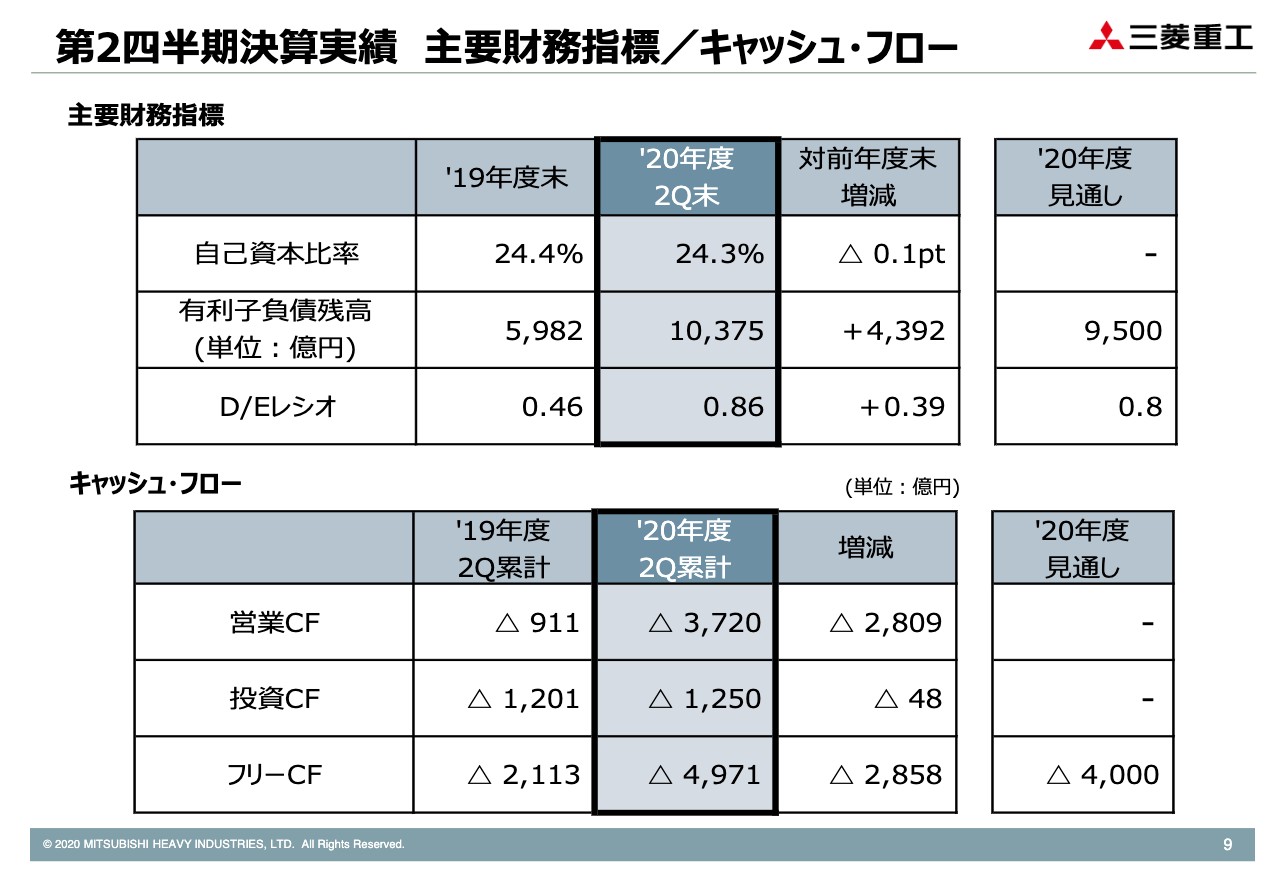

第2四半期決算実績 主要財務指標/キャッシュ・フロー

スライド9ページでは、主要財務指標とキャッシュ・フローを示しています。財務指標の数値は、いずれも期中においては悪化傾向に見えますが、これは当初から想定されている年度内変動です。営業キャッシュ・フローが、前年同期比で悪化しているのは、利益の減少と運転資金の増加によるものです。投資キャッシュ・フローは、CRJの買収資金の拠出はあったものの、SpaceJetの開発投資を抑制していることなどもあり、全体では前年度並みとなっています。

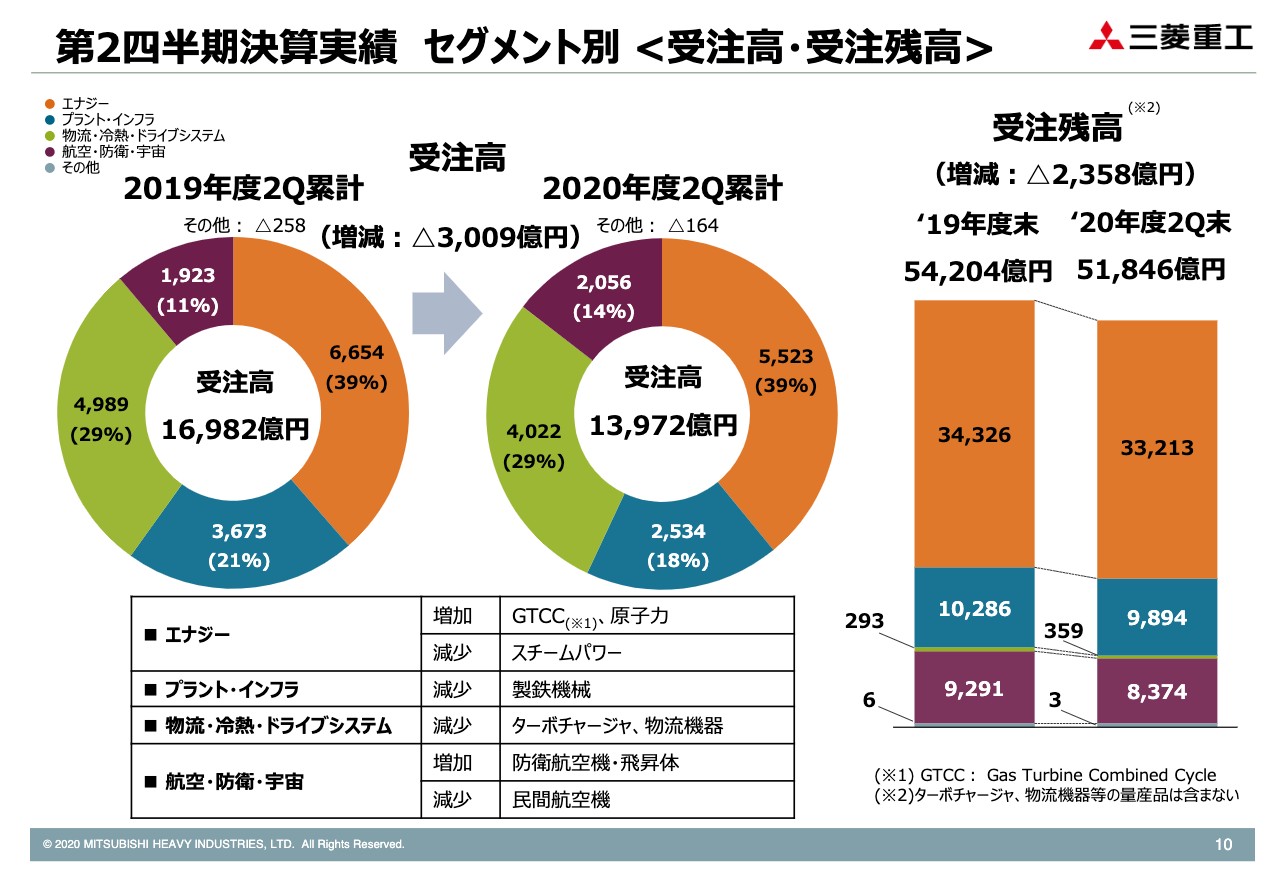

第2四半期決算実績 セグメント別 <受注高・受注残高>

スライド10ページです。ここでは、受注高および受注残高の状況を示しています。受注高はコロナの影響もあり、航空・防衛・宇宙セグメントで若干増加した以外、各セグメントとも前年同期を下回る結果となっています。製品別では、ガスタービンや原子力、防衛航空機などが増加しています。受注残高は、当期の売上が受注を上回っていることから、2019年度末に比べて減少しています。

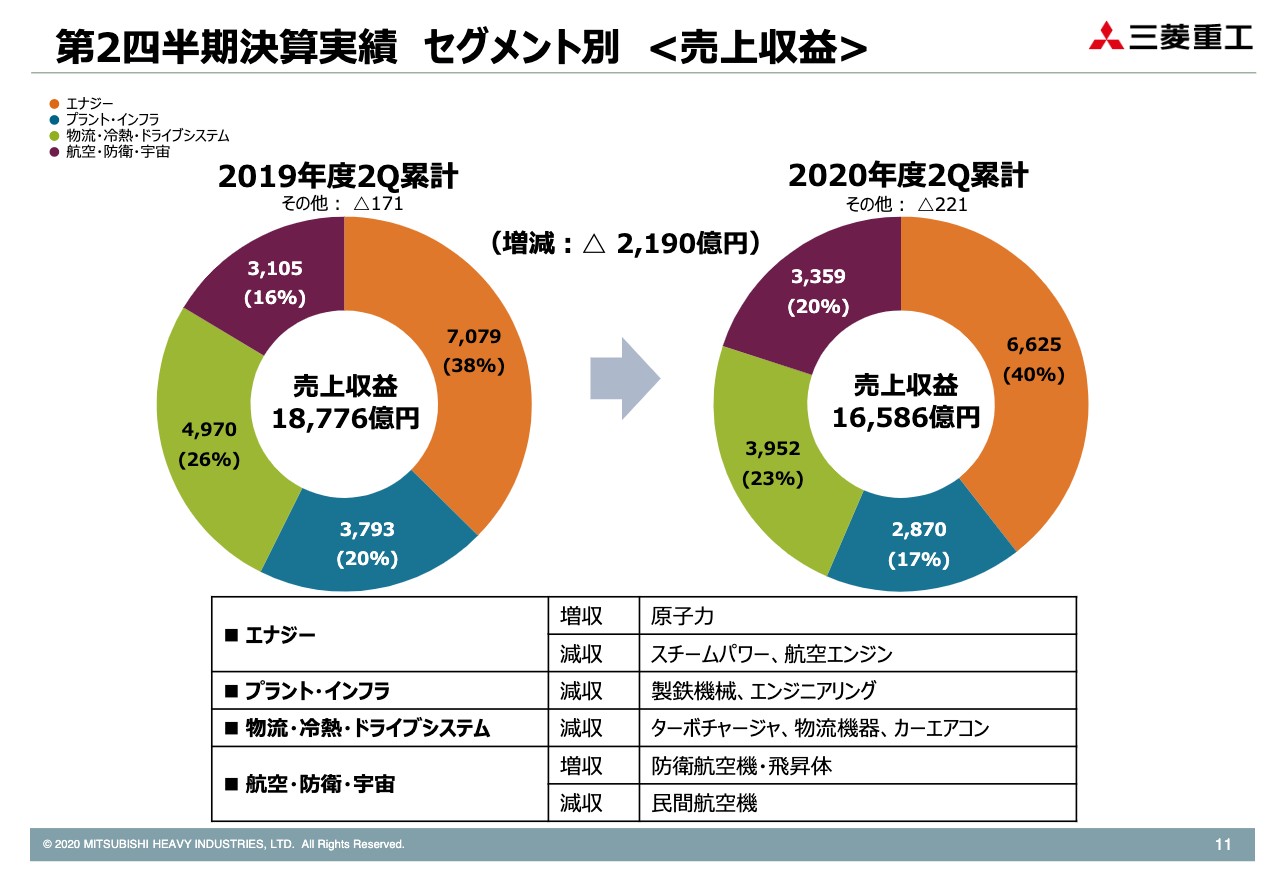

第2四半期決算実績 セグメント別 <売上収益>

11ページは売上の内訳です。航空機関連や自動車、その他量産品事業など、新型コロナウイルス感染拡大による影響を大きく受けているところは、減収となっています。しかし、物流・冷熱・ドライブシステムセグメントについては、第1四半期の売上が1,829億円にとどまったため、そこと比べると回復しつつあることが伺えます。

また、製鉄機械やエンジニアリングといった受注品部門においても、工事の進捗がとまった影響が表出し、減収となっています。国内インフラを主体とする原子力や防衛関連は、堅調に推移しています。

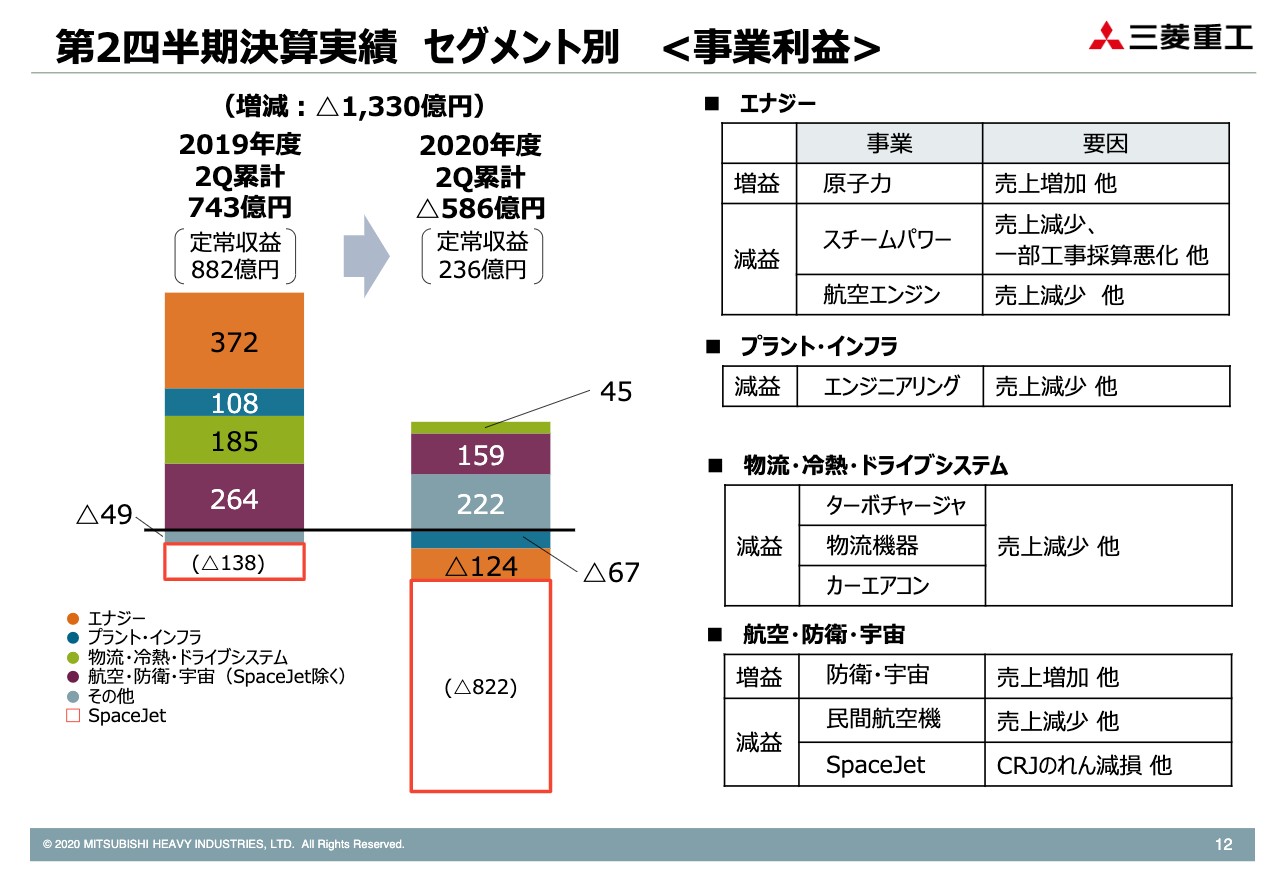

第2四半期決算実績 セグメント別 <事業利益>

スライド12ページは、事業利益のセグメント別内訳です。セグメント別で見ると、共通を除くすべてのセグメントで、残念ながら減益という結果になっています。

その中でも、エナジーセグメントの減益幅が大きくなっています。これは、航空エンジン事業がご存知のとおり、売上・利益を大きく落としていることに加え、火力においても、三菱パワーではサービス工事の上期から下期への繰り下がりや、工事の進捗停滞というかたちで、コロナの影響を受けています。これに加え、一部の工事において採算悪化が生じたことなどが理由でございます。

また、中量産品事業が回復傾向を強く示しており、物流・冷熱・ドライブシステムセグメントでは、第1四半期の26億円の赤字から、第2四半期累計で45億円の黒字へと転じています。なお、スライドの19以降の補足資料の中で、各セグメントについて、現下の状況と年間見通しへの反映等についても記載していますので、別途ご確認いただければと存じます。

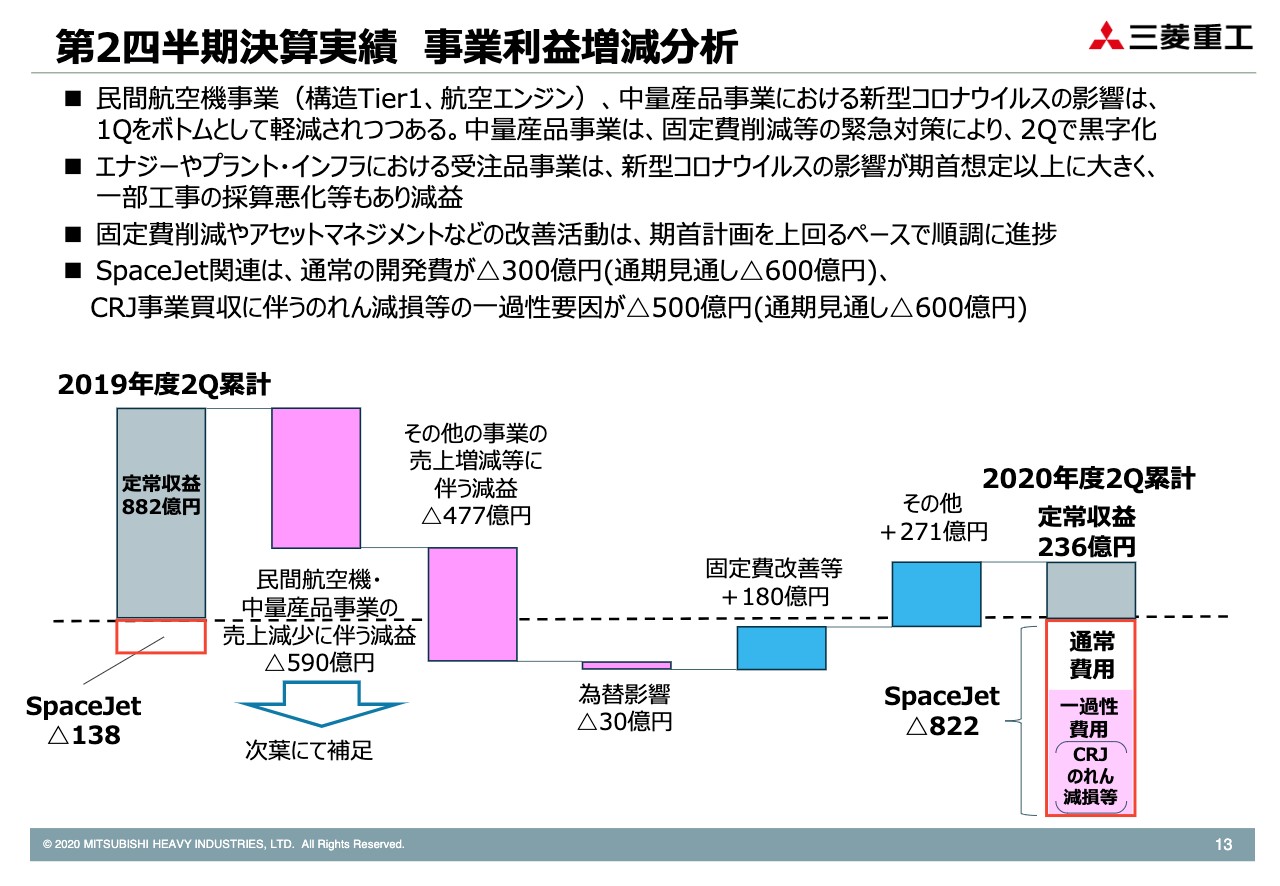

第2四半期決算実績 事業利益増減分析

スライド13では、前年同期対比での事業利益の増減要因について説明しています。2019年度第2四半期(昨年同期)の事業利益は、SpaceJetを除く定常収益ベースで882億円でした。当年度第2四半期の定常収益はスライド右端に記載の236億円であり、この差を示しています。

スライド左端にある薄赤色のマイナス590億円は、民間航空機や中量産品事業における、主にコロナ影響のための売上減に伴う減益を示しています。年度比の見通し公表時では、年間で1,400億円の減益要因と示していたものに、おおむね対応するものです。これら事業へのコロナの影響について、四半期ベースでは第1四半期が最大影響と想定しており、通期との対比では想定の範囲内で推移しています。売上への影響につきましては、次ページで補足説明いたします。

その右隣に記載のマイナス477億円は、今お伝えした以外の事業の売上減少等による減益になります。これには、コロナによる海外プラント工事の一時停止等による遅れの影響や、一部工事での採算悪化の影響も含まれています。為替の影響は、前年同期に比べ売上計上の平均レートが1ドル当たり2円強、円高に振れています。この影響により利益は減少しました。

固定費削減等のコスト改善がプラス180億円、その他アセットマネジメントなどがプラス271億円となっています。年度初めには、この2項目で約450億円の改善見込みを織り込んでいましたので、これをすでに上回るようなイメージとなっています。

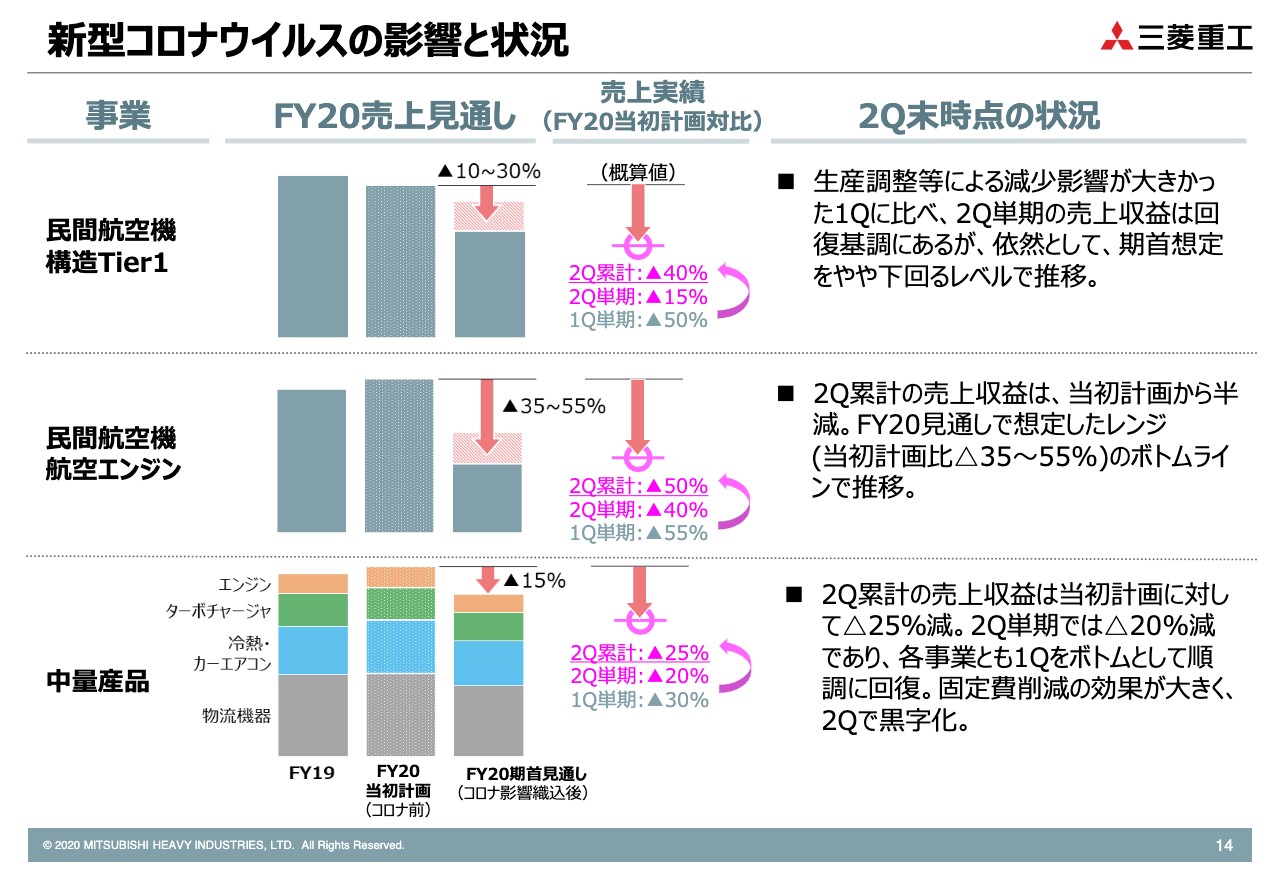

新型コロナウイルスの影響と状況

スライドの14ページをご覧ください。このスライドは、5月11日に期首計画をご説明した際に使用したコロナ影響の想定に、第2四半期時点での状況を追記したものとなっています。

民間航空機のTier1は、ボーイング向けを中心とした機体構造体の供給事業ですが、こちらに記載のとおり、上期はコロナ影響を考慮する前の計画の約4割減となっています。第1四半期はこの数字が約半減となっていましたが、第2四半期単期では15パーセント減へと回復しています。年度トータルでは、期首想定ボトムのマイナス30パーセントか、それを若干下回る値に着地すると見込んでいます。

航空エンジンについては、第1四半期は当初想定したボトムラインで進捗しています。第2四半期で若干持ち直しつつあるように感じられるので、通期でも当初想定の範囲内に収まるものと見ています。ただし、ボトムに近いラインになるのではないかと考えています。

中量産品については、第1四半期から第2四半期で想定どおりの回復が見られています。今後のコロナ感染の状況によりますが、年度では当初想定よりも若干改善することも期待しています。

以上、第2四半期までの実績を総括すると、CRJ買収に伴う減損損失の計上や、新型コロナウイルス感染の影響での減収などにより、前年同期対比で大幅な減収減益となりましたが、その損失の程度は、通期の年度見通しの範囲内でおおむねコントロールできており、全体としてはオンラインで推移していると考えています。

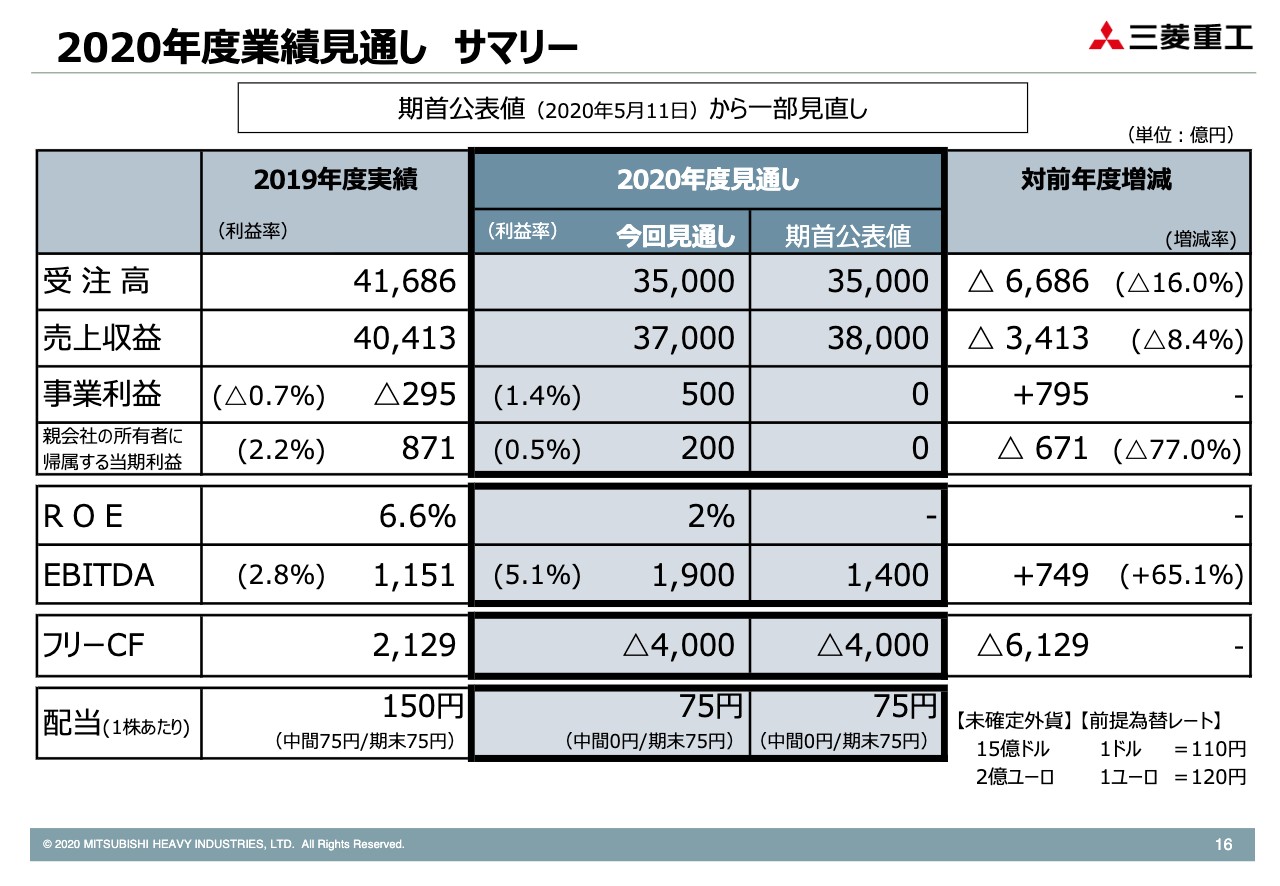

2020年度業績見通し サマリー

続いて、今期の業績見通しをご説明申し上げます。スライド16をご覧ください。昨日、適時開示で年間見通しの修正を公表しましたが、これに符号する各数値を記載しています。

全体合計の数字という意味では、同時に公表した、Vestas社との再生可能エネルギーに関する協力体制の再編に伴う、MHI Vestas Offshore Wind A/Sの株式の売却益は約500億円あり、これ見合いの上方修正となっています。あわせて今回、各セグメントの現時点での進捗を踏まえた、予想数値の見直し・組み替えも行っています。

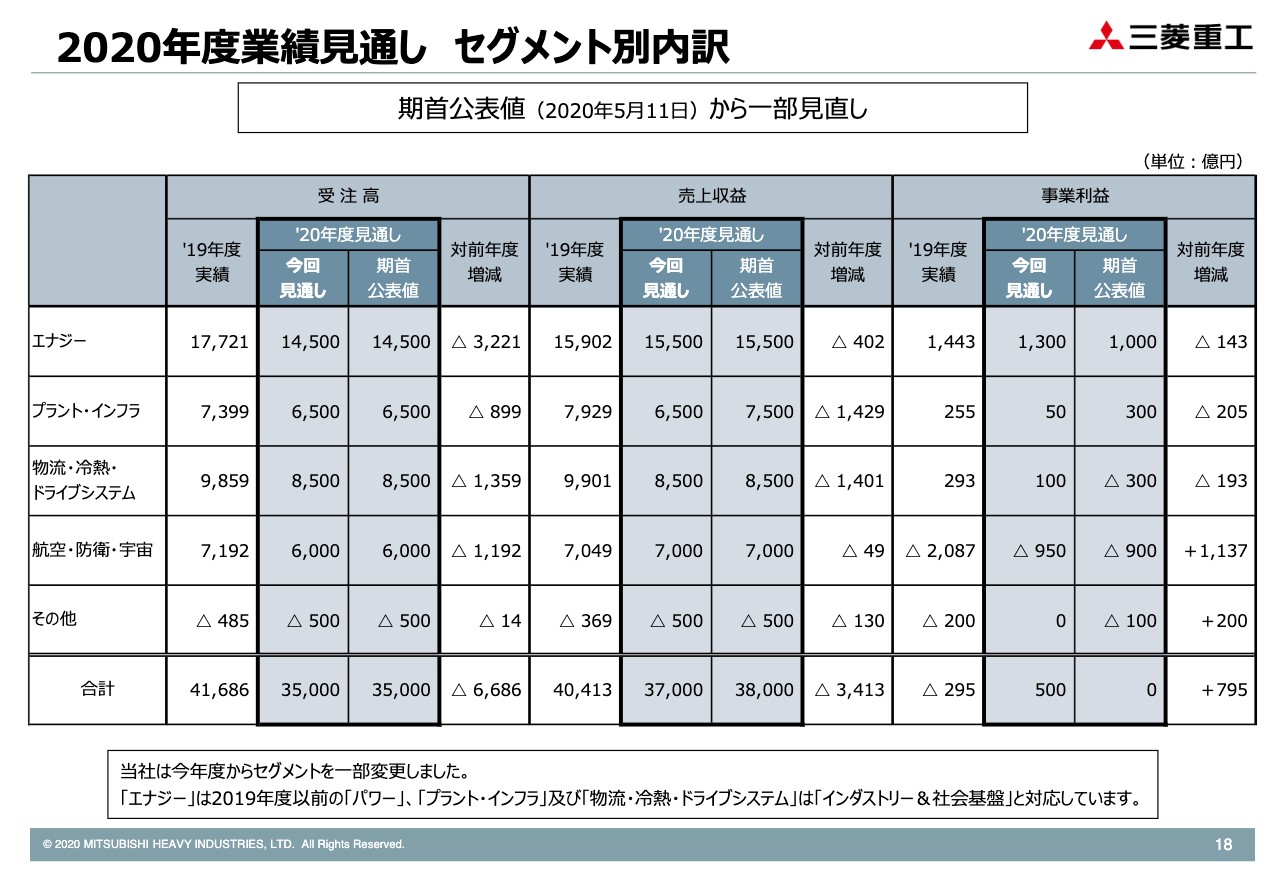

2020年度業績見通し セグメント別内訳

これについては、次のスライド18をご覧ください。セグメントごとの受注・売上・事業利益の見通しを記載しています。主な変更の要点を順にご説明いたします。

まずエナジーですが、受注・売上に変更ございません。利益は、先ほどのMVOW株の売却益約500億円を織り込む一方、火力事業等での工事採算悪化リスクなどを織り込み、従前見通しを300億円上方修正し、1,300億円と見込んでいます。プラント・インフラは、コロナ影響による工事進捗の遅れなどを反映するかたちで、売上を1,000億円、利益を250億円、それぞれ下方修正しています。

物流・冷熱・ドライブシステムでは、この上期での進捗を踏まえ、従前見通しから400億円上方修正し、事業利益をプラスの100億円としています。航空・防衛・宇宙については、全般としては大きな崩れはありませんが、航空機構造体Tier1の現状を踏まえ、利益見通しを50億円下方修正し、マイナス950億円としています。これにはSpaceJet関連の損失を含んでおり、このSpaceJet関連の損失の金額については変更していません。

コロナウイルス感染の収束はいまだ見えず、先行きの見通しもクリアには示しがたい部分はありますが、今回示した年間見通しをきっちりと達成すべく、進めていきたいと考えています。以上をもちまして、私からの説明を終了いたします。ありがとうございました。

新着ログ

「機械」のログ