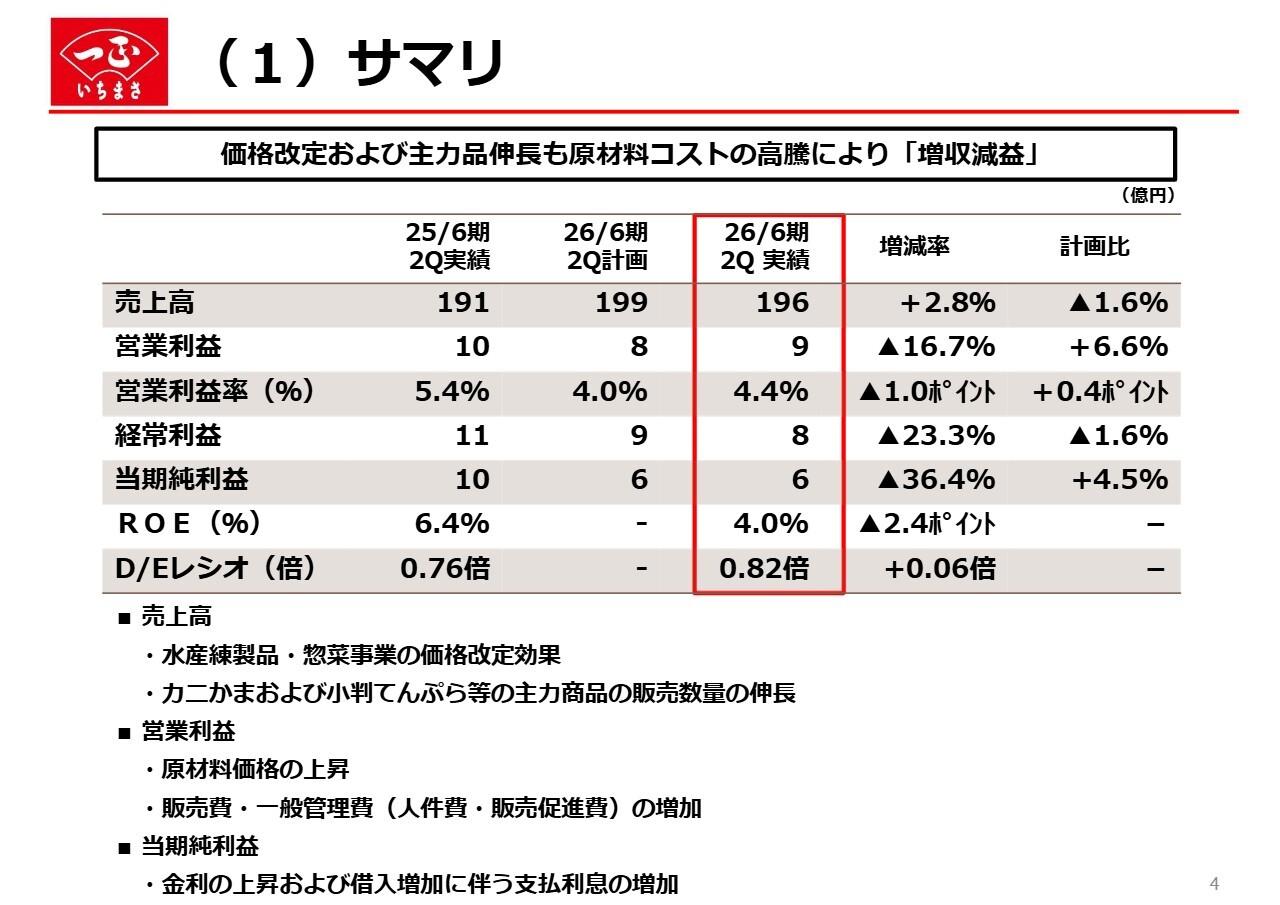

サントリー食品インターナショナル株式会社 2020年12月期第3四半期決算説明会

サントリー食品インターナショナル、新型コロナウイルスの影響で3Q累計営業利益は前年比−13.9%

当社を取り巻く環境

三野隆之氏:サントリー食品インターナショナルの三野です。本日はお忙しい中、お時間をいただき、誠にありがとうございます。どうぞよろしくお願いします。

まずはじめに、引き続き全世界において感染者数拡大が続いている中、罹患されたみなさまと関係者のみなさまに心よりお見舞いします。また、感染拡大防止に向け努力をいただいているみなさま、感染者の診断や治療にあたられている医療関係のみなさまに心から敬意を表します。これより、2020年度第3四半期決算概要についてご説明します。

2ページをご覧ください。8月にお話ししたとおり、6月以降、各リージョンで人の動き・流れの活発化に伴い、飲料市場は回復基調にあります。

他方、一部エリアで規制が再強化されるなど、依然、新型コロナウイルスによる不確実性は高く、人の動き・流れが本格的に回復していくには時間がかかると見込まざるを得ません。

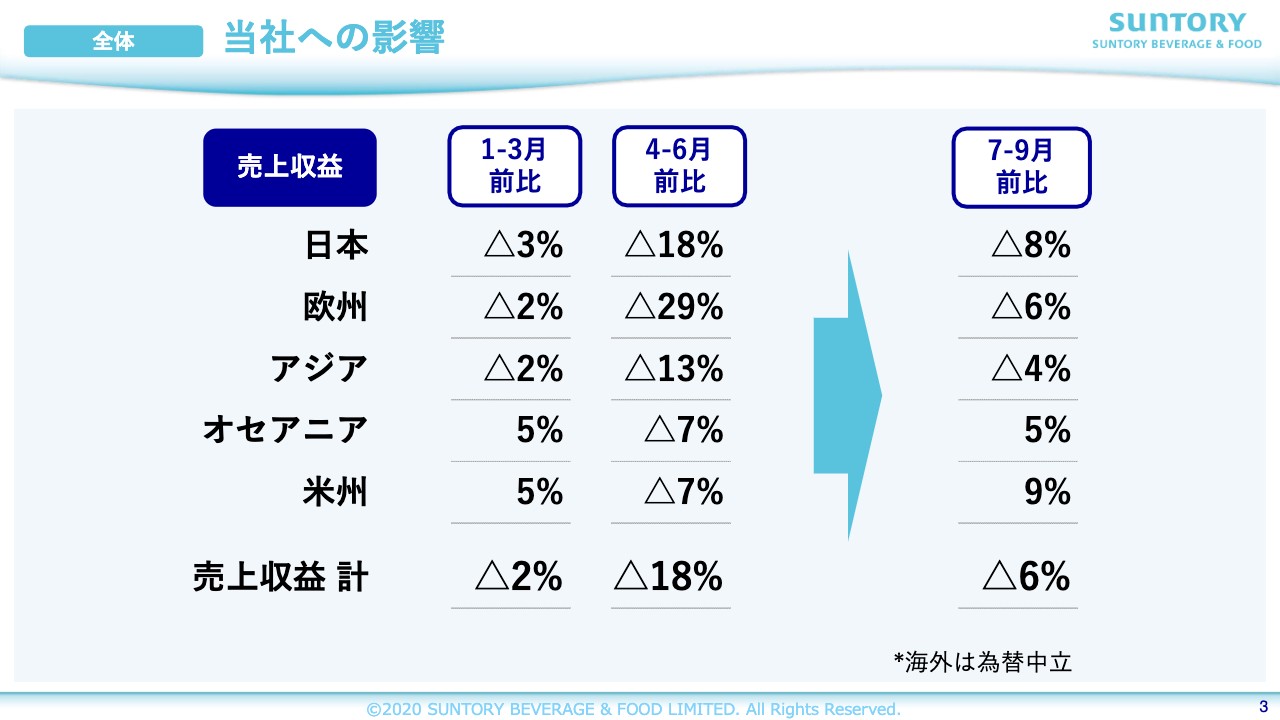

当社への影響

3ページをご覧ください。当社の事業についてもう少し詳細をご説明します。四半期ごとの売上収益を比較すると、全社経営では第2四半期18パーセント減から、第3四半期では6パーセント減まで戻ってきています。

全リージョンにおいて、コアブランドに活動を集中した結果、日本の「伊右衛門」、欧州の「Schweppes」など、前年を上回る成果も出てきています。

利益もコストマネジメントを徹底、原材料安値も寄与したことにより、第3四半期は全社経営で増益となりました。

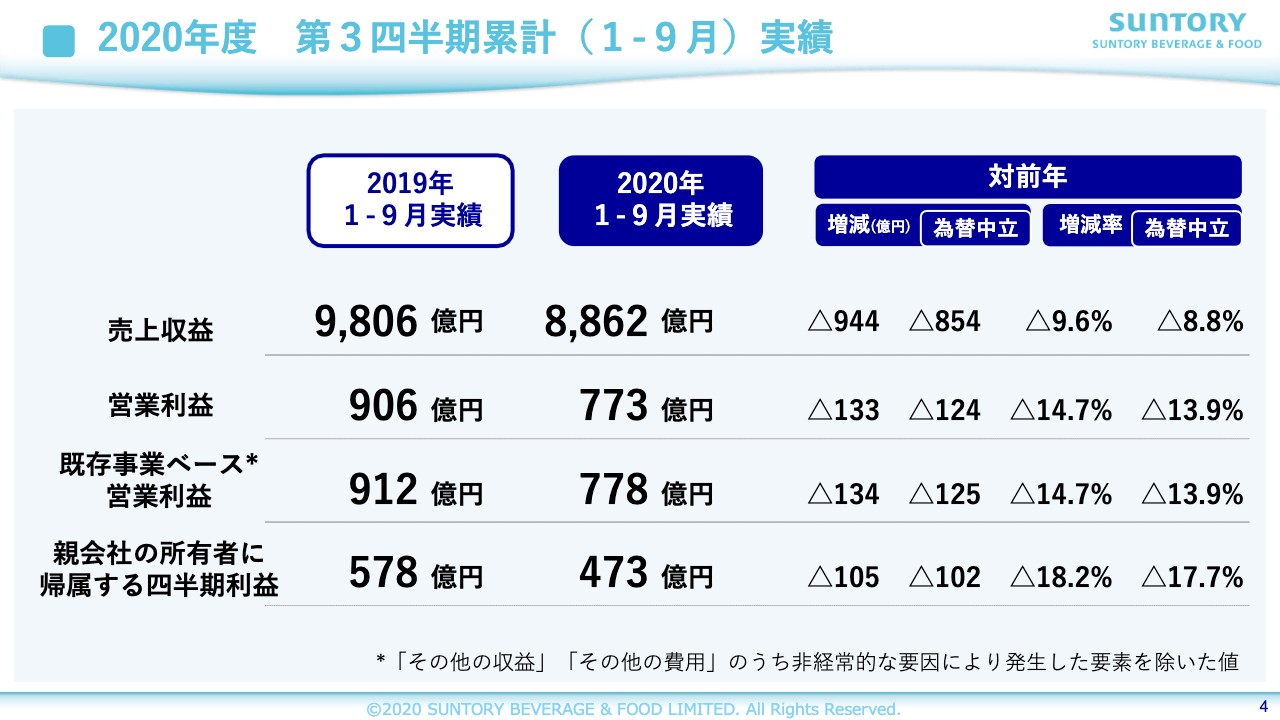

2020年度 第3四半期累計(1-9月)実績

4ページをご覧ください。それでは、当社2020年度第3四半期業績結果をご報告します。

売上収益は8,862億円、為替中立で8.8パーセント減、レポーティングベースでは9.6パーセント減となりました。既存事業ベース営業利益は、為替中立で13.9パーセント減の778億円、レポーティングベースでは14.7パーセント減となりました。

非経常的な要因も含めて計算した営業利益は、為替中立で13.9パーセント減の773億円。レポーティングベースでは14.7パーセント減となりました。親会社の所有に帰属する当期利益は473億円、為替中立で17.7パーセント減、レポーティングベースでは18.2パーセント減となりました。

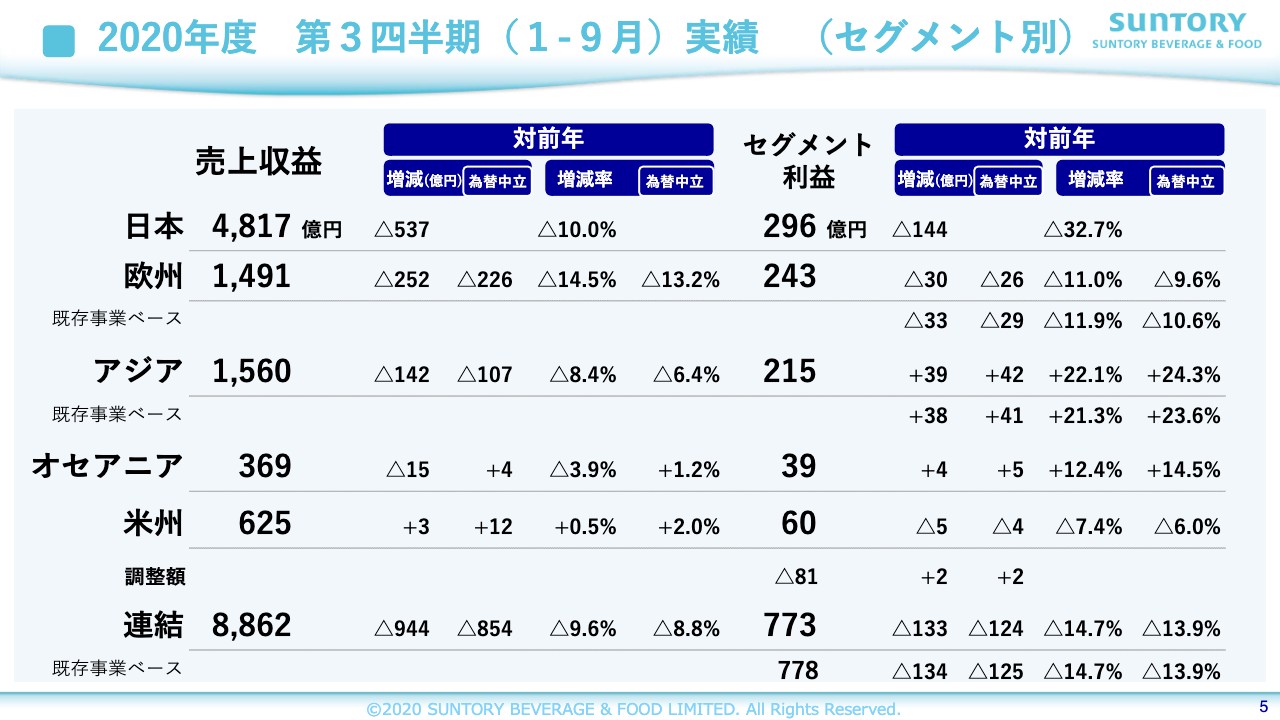

2020年度 第3四半期(1-9月)実績 (セグメント別)

5ページをご覧ください。セグメント別の業績です。以降、為替中立でご説明します。

売上収益は、日本、欧州、アジアで減収となりましたが、オセアニアと米州で増収となりました。セグメント利益は、日本、欧州、米州で減益となりましたが、アジア、オセアニアで増益となりました。

次ページより、セグメントごとに説明をします。

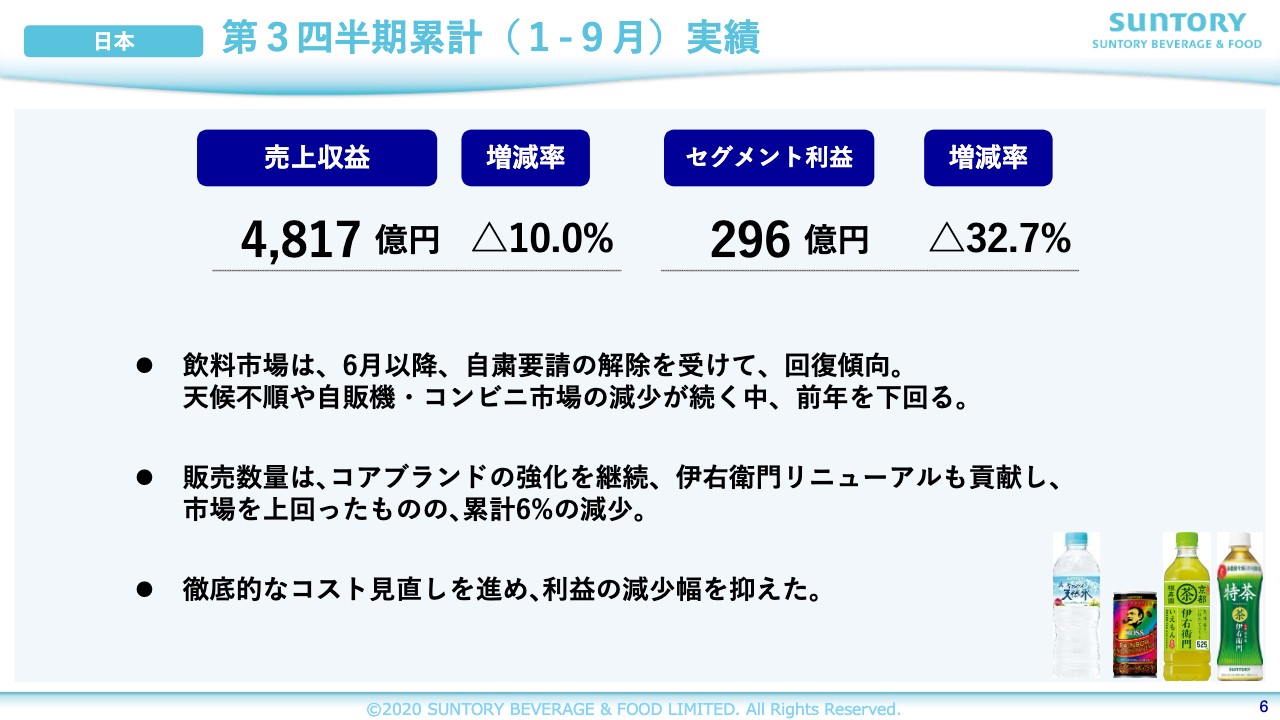

日本 第3四半期累計(1-9月)実績

6ページをご覧ください。日本です。飲料市場は、6月以降回復傾向にありますが、最需要月である7月が長梅雨だったこともあり、販売数量は1月から9月で9パーセント減少したと想定されます。

当社は、「伊右衛門」の好調、「天然水」の前年超え等、コアブランドへの集中活動が奏功し市場を上回りましたが、販売数量は6パーセント減となりました。売上収益は、引き続きスーパーチャネルが伸長する中、自販機、コンビニチャネルが減少し、10パーセント減の4,817億円となりました。

セグメント利益は、チャネル構成悪化の影響が大きかったものの、SCMコスト削減、コスト改善活動、コストマネジメントにより、32.7パーセントの減益となりました。コアブランドへの投資、健康系等の高収益商品の取り込みを進めるとともに、さらなるコスト削減を継続します。

自販機チャネルは、私どもにとって重要なチャネルであることに変わりなく、厳しい状況が続く中、変化をチャンスと捉え、構造改革のスピードをさらに上げて取り組んでいます。

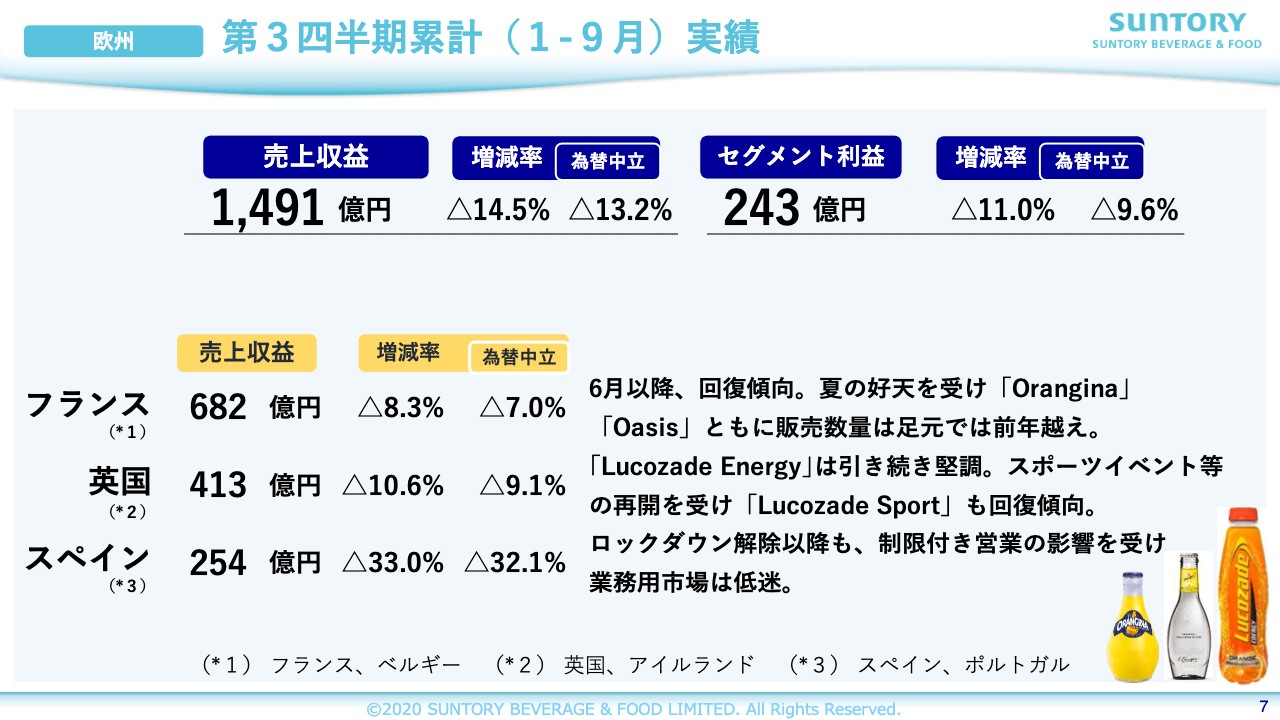

欧州 第3四半期累計(1-9月)実績

7ページをご覧ください。欧州です。コアブランドが家庭用を中心に伸長した結果、回復傾向となりました。夏場の好天も寄与しました。

他方、厳しい状況が続く業務用市場の比率が特に高いスペインの減収が響き、13.2パーセントの減収。マーケティング費用の効率化、原材料市況の改善が寄与したものの、4月および5月からの売上減の影響が大きく、9.6パーセントの減益となりました。

フランスは、主力の「Orangina」及び「Oasis」が回復してきていますが、業務用市場の厳しさが続いており、7パーセントの減収。

英国は「Lucozade Energy」が堅調。スポーツ活動の再開を受けて、「Lucozade Sport」も回復の兆しがあるものの、9.1パーセントの減収。

スペインは「Schweppes」が家庭用で健闘しているものの、32.1パーセントの減収となりました。

足元では、主要国がロックダウンが再開し、不確実性が増していると言わざるを得ません。このような環境下ではありますが、家庭用需要の獲得にしっかりと取り組むとともに、業務用構造改革を着実に行っていきます。

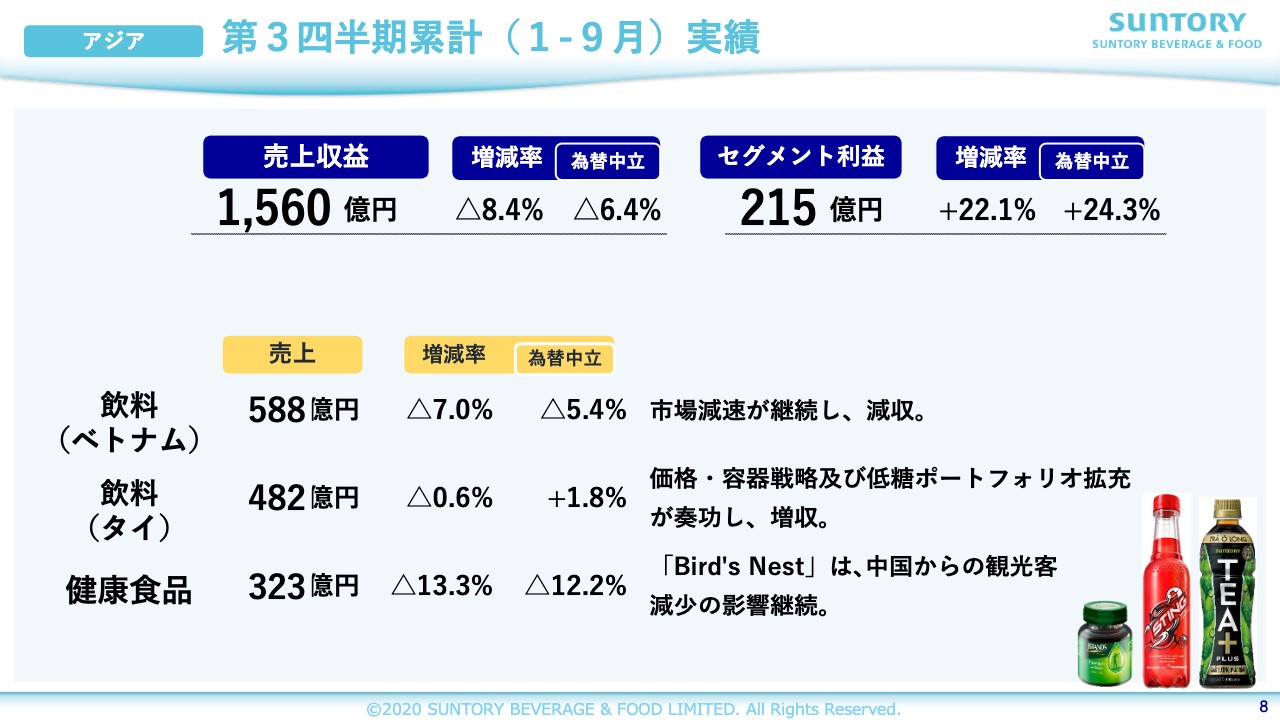

アジア 第3四半期累計(1-9月)実績

8ページをご覧ください。アジアです。国により差がありますが、アジア全体で売上収益は6.4パーセントの減収となりました。原材料市況改善が引き続き寄与したことに加え、マーケティング費の投入時期見直し等によるコストマネジメントを継続した結果、セグメント利益は24.3パーセントの増益となりました。

ベトナム飲料事業は、一部エリアで規制強化の影響を受けるなど、市場減速の影響が大きく、「Aquafina」「Tea +」が健闘したものの、5.4パーセントの減収。

他方、タイ飲料事業は、昨年の砂糖税増税に伴う価格・容器戦略や、低糖ポートフォリオの拡充が奏功し、1.8パーセントの増収に転じました。

健康食品事業は、各国で主力な「Essence of Chicken」が堅調に推移しましたが、観光需要が減退しているタイの影響が大きく、12.2パーセントの減収となりました。

飲料事業はコアブランドへの積極投資、健康食品事業は「Essence of Chicken」に徹底注力し、反転攻勢をより強めていきます。

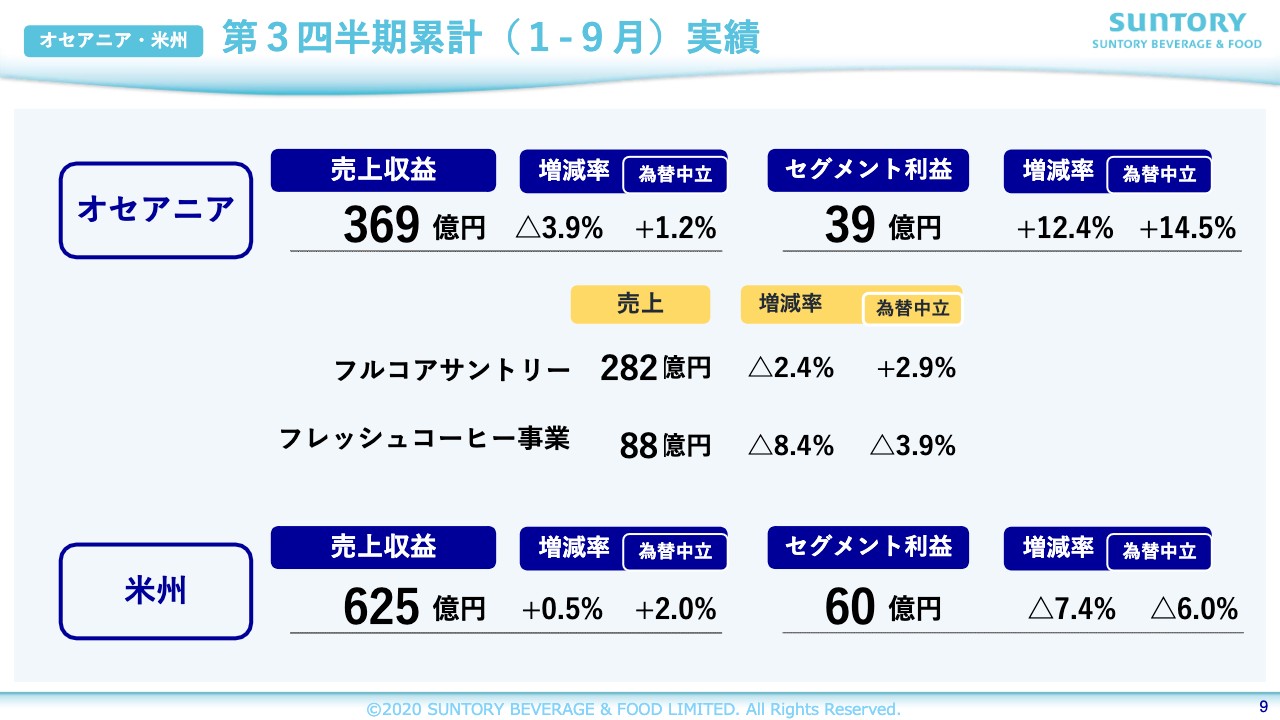

オセアニア・米州 第3四半期累計(1−9月)実績

9ページをご覧ください。最後に、オセアニアと米州です。オセアニアは、ロックダウン緩和以降、スーパー、家庭用需要の好調は継続。売上収益は、コアブランド「V」の好調が寄与し、1.2パーセントの増収となりました。

セグメント利益は、売上増及びマーケティング費の効率化が寄与し、14.5パーセントの増益となりました。

米州ペプシ・ボトリング・ベンチャー社は、6月以降、スーパーは堅調に推移。コンビニの販売トレンドは、緩やかに回復。業務用も本格回復には至っていませんが、足元では回復トレンドにあります。売上収益は、堅調な家庭用需要に支えられ、2パーセントの増収となりました。

セグメント利益は、チャネルミックスの影響を受け、6パーセントの減益となりました。

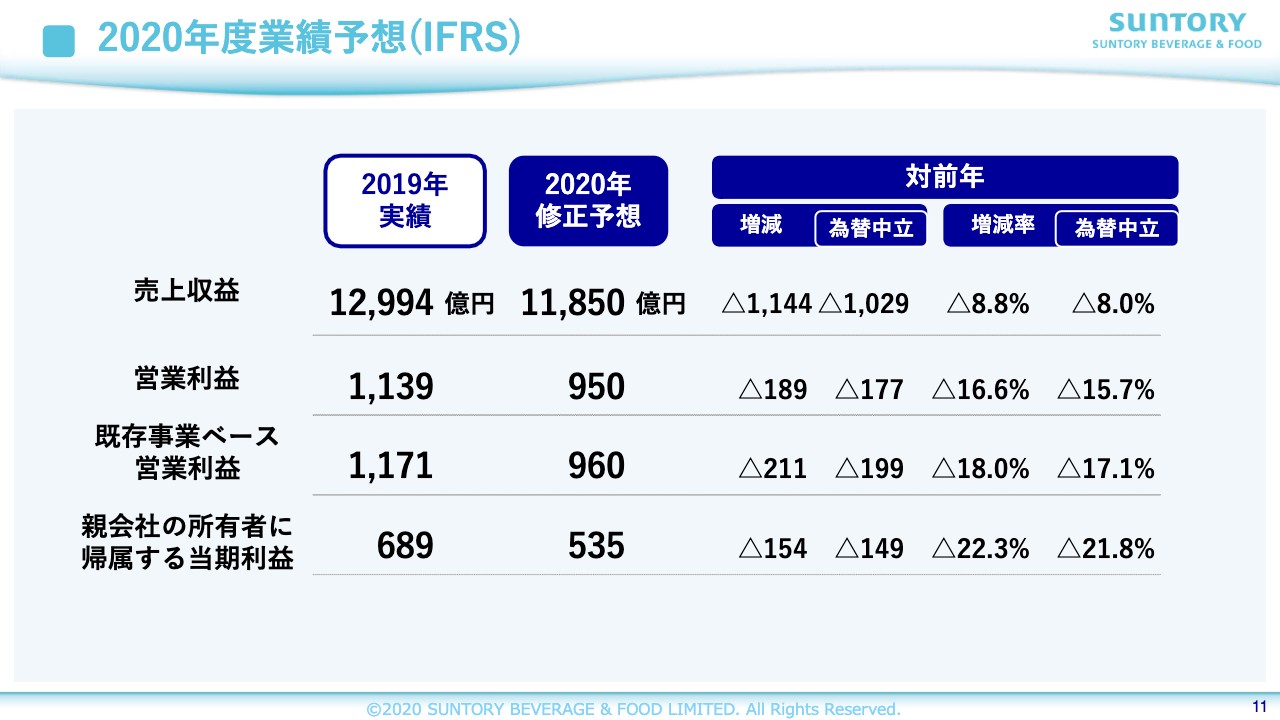

2020年度業績予想(IFRS)

続きまして、2020年12月通期の業績予想についてご説明します。北半球における最需要期は過ぎましたが、コアブランドへの投資、コストマネジメントを継続して行っていきます。

他方、特に欧州におきまして、感染者が再拡大し、ロックダウンが再開されるなど、市場環境が悪化しつつあるエリアもあります。

第2四半期で業績予想を取り下げましたが、第3四半期の実績等を反映し、年間業績予想を改めてご報告します。

売上収益は1兆1,850億円、為替中立で8パーセントの減収。既存事業ベース営業利益は960億円、為替中立で17.1パーセントの減。非経常的要因も含めて計算した営業利益は950億円、為替中立で15.7パーセント減となります。配当は年初予想どおり78円を予定しています。

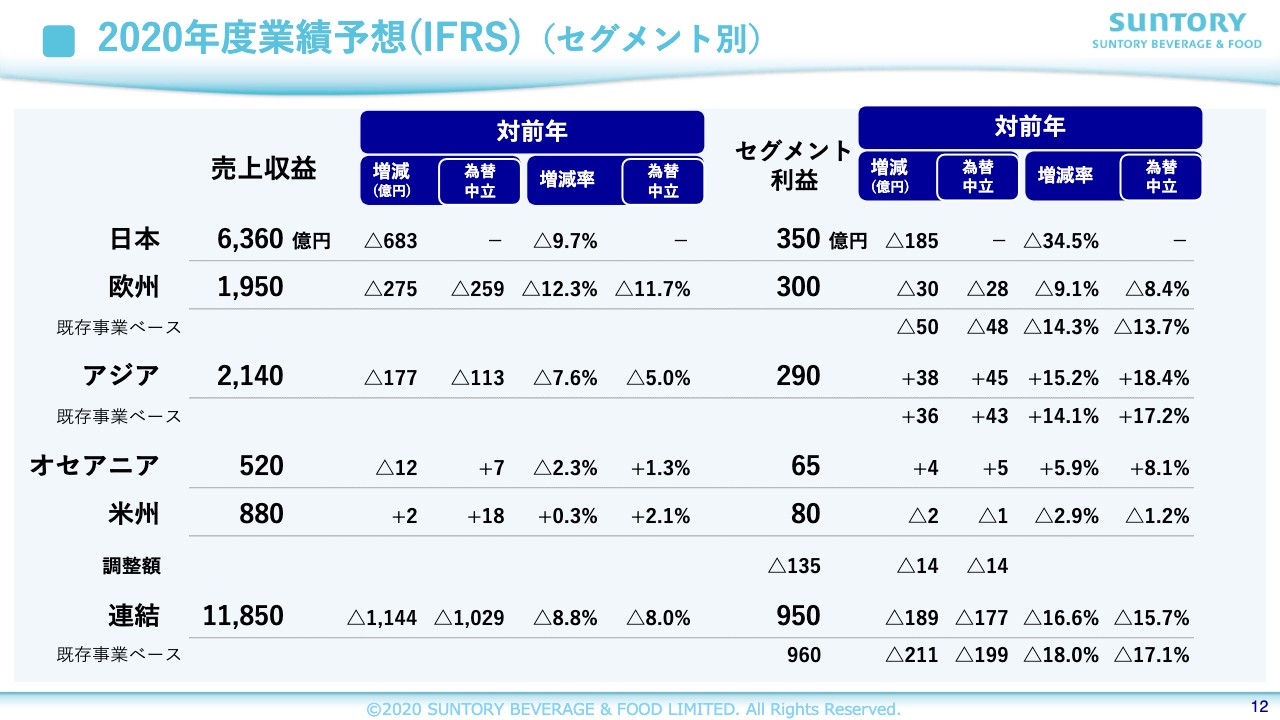

2020年度業績予想(IFRS)(セグメント別)

12ページをご覧ください。セグメント別の業績予想をご説明します。第3四半期までの基調から大きく変化はないものの、欧州ロックダウンの再開により不確実性が増しています。

このような環境下、来期を見据え、コアブランドへの投資、家庭用市場での活動強化、構造改革推進を行い、売上成長に向け、各リージョンともに努めていきます。

日本は、売上6,360億円、営業利益350億円の減収減益を見込みます。水、コーヒー、茶及び健康系のコアブランドの活動を徹底強化します。

欧州は、売上1,950億円、営業利益300億円の減収減益の見込み。スーパー等家庭用チャネルの強化、業務用構造改革の推進を進めます。

アジアは、売上2,140億円、営業利益290億円の減収増益の見込み。飲料事業は、トラディショナルチャネルでの店頭活動強化、健康食品事業は「Essence of Chicken」に徹底注力します。

オセアニアは、売上520億円、営業利益65億円の増収増益の見込み。引き続き好調な「V」の拡大を図ります。

米州は、売上880億円、営業利益80億円の増収減益の見込み。好調なスーパー、コンビニでの活動を継続していきます。

以上、第3四半期の業績及び2020年度の通期業績予想をご報告しました。すべての変化、進化の起点をお客さまにおくという基本姿勢の下、アジリティとレジリエンスをさらに進化させ、トップラインの成長、構造改革の推進を進め、来期へつないでいきたいと思います。私からは以上です。

新着ログ

「食料品」のログ