株式会社竹内製作所 2021年2月期第2四半期決算説明会

竹内製作所、コロナによる販売台数の減少や主要通貨の円高推移が影響し2Qは減収減益

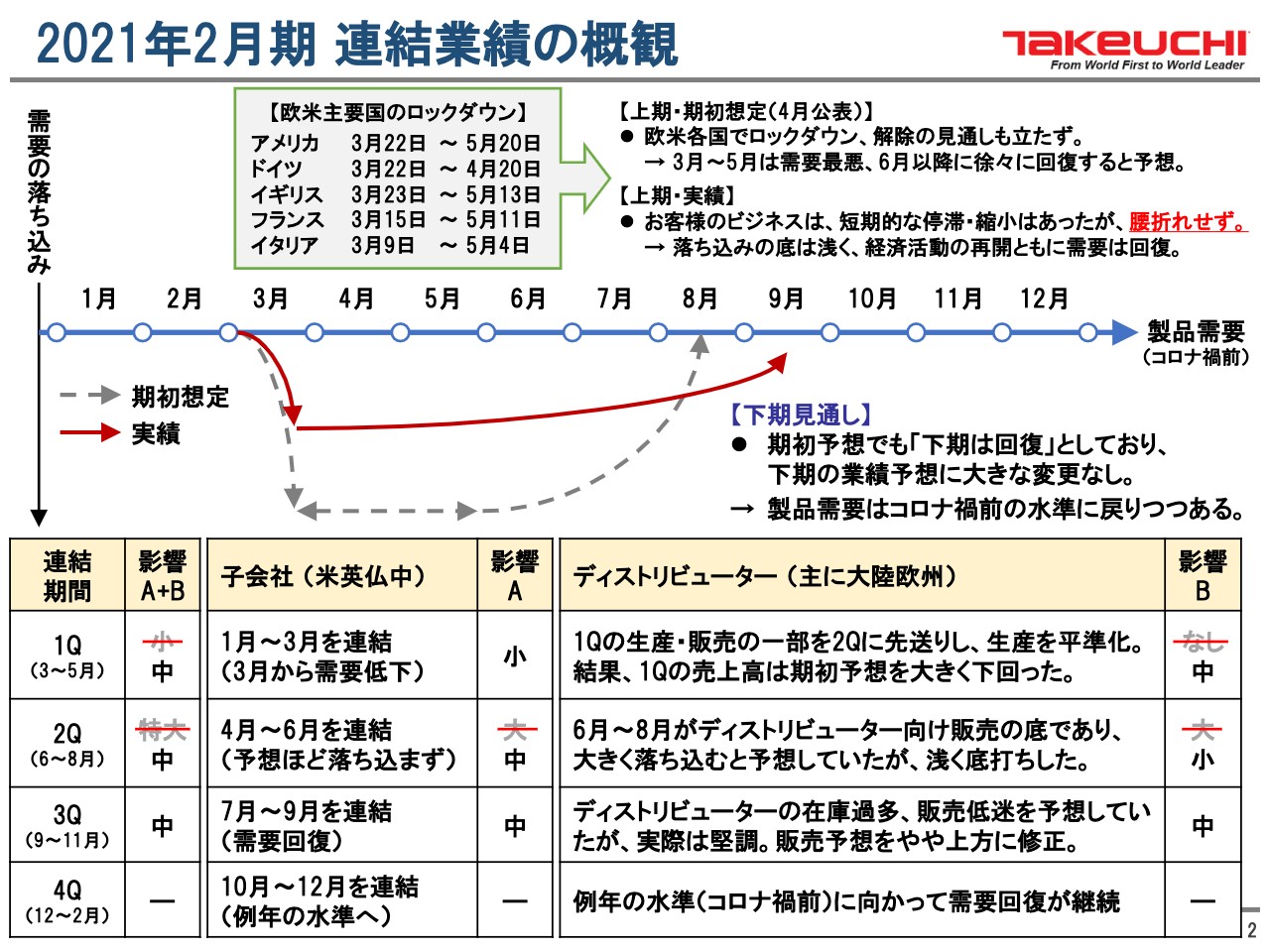

2021年2月期 連結業績の概観

小林修氏:経営管理部長の小林でございます。本日はお忙しい中、当社のWeb決算説明会にご参加いただきまして誠にありがとうございます。それでは、私から2021年2月期連結業績の上期実績および通期予想をご説明します。

2ページをご覧ください。2021年2月期連結業績の上期実績、通期予想の概観についてご説明します。期初の業績予想をご説明した4月時点では、 欧米各国でロックダウンが実施され、ロックダウンがいつ解除されるかも不明な状況でした。

そのため当社製品の需要の落ち込みは、スライドにグレーの点線で示しているとおり3月から5月が最悪期にあたり、6月以降に徐々に回復すると予想し、第2四半期の連結業績は特に大きく落ち込むものと予想していました。

ところが実際は、赤の実線のイメージで示しているとおり、第2四半期の落ち込みが想定より浅かったため第2四半期の連結業績へのインパクトは想定よりも小さくなりました。

こちらは主に世界各国の経済活動が想定よりも早く再開されたことを皮切りに、住宅の繰越反動需要が生じて生活インフラ工事も急ピッチで再開され、お客さまのビジネスが腰折れしなかったためと分析しています。

しかし、ロックダウンにより当社グループの子会社やディストリビューターの営業活動が制限されたり、お客さまの収益面となる工事が縮小・停滞した影響で、今期の上期連結業績は売上、利益ともに前年を大きく下回りました。なお、下期については4月の期初予想の時点で下期から回復に転じる予想としていたこともあり、期初予想から大きな変更はありません。

上期の実績をもとに下期の連結業績予想を見直した結果、欧州販売がやや伸び、北米販売が弱含むといった多少の修正はありましたが、通期の連結業績予想の上方修正の主たる要因は上期までの増収増益によるものです。

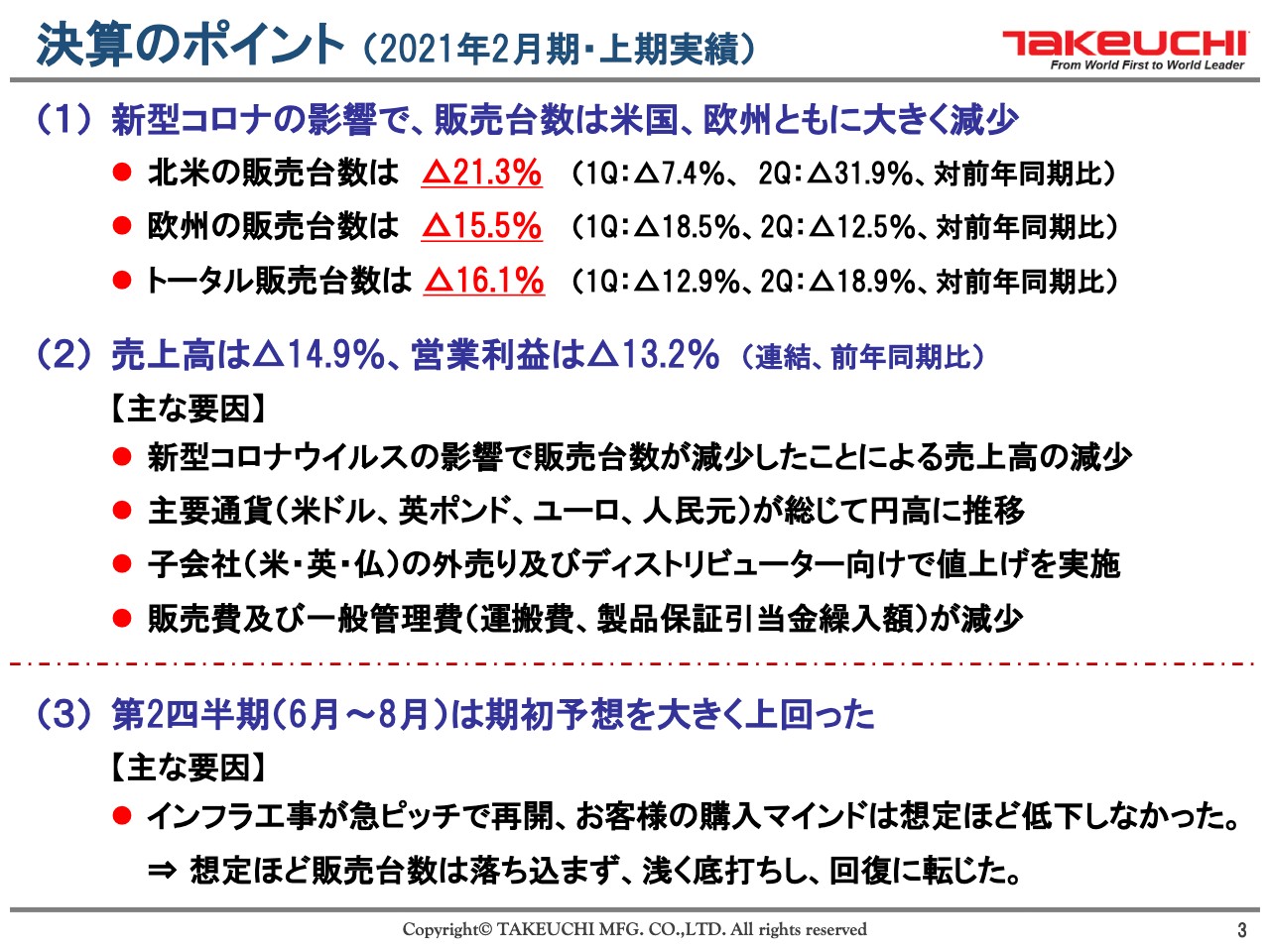

決算のポイント(2021年2月期・上期実績)

3ページから項目ごとにご説明していきます。対前年同期と比較した上期実績のポイントをご説明します。販売台数ですが、主に新型コロナウイルスの影響で欧米主要各国の営業活動が制限されたこと等により、北米は21.3パーセントの減少、欧州は15.5パーセントの減少、全体では16.1パーセントの減少で、連結売上高は14.9パーセントの減収となりました。

利益面については、販売価格の値上げ、販管費の減少等の増減要因はありましたが、売上高の減少、主要通貨が総じて円高に推移したこと等により、連結営業利益は13.2パーセントの減益となりました。なお、第2四半期は期初予想を大きく上回りましたが、こちらは2ページでご説明した理由によるものです。

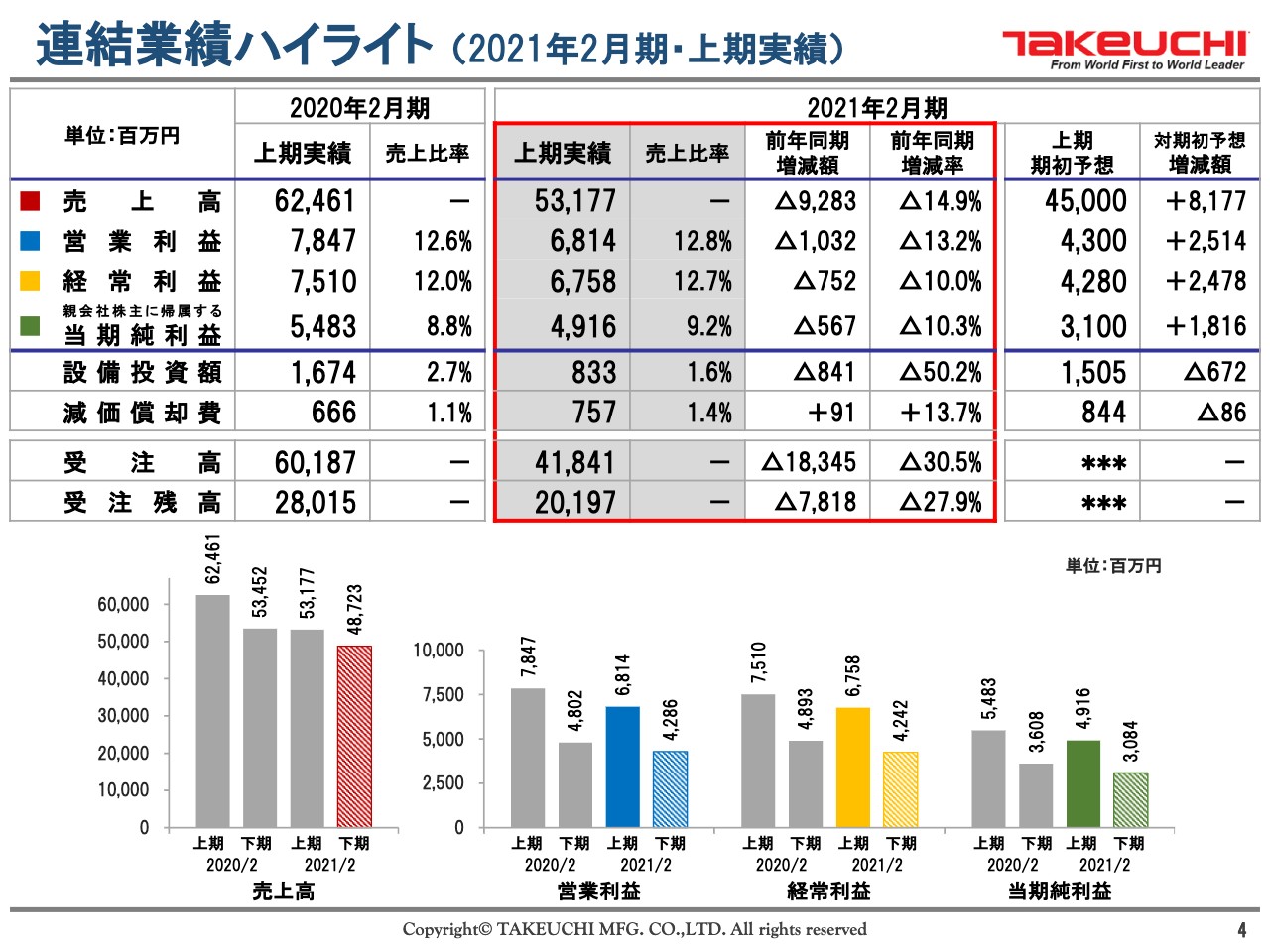

連結業績ハイライト(2021年2月期・上期実績)

4ページをご覧ください。連結業績ハイライトをご説明します。売上高および各段階利益はご覧のとおりです。なお、営業利益の増減要因は後ほど8ページでご説明します。

設備投資は8億4,100万円減少し、8億3,300万円となりました。前年同期に比べ半減していますが、こちらは前年にびんぐし試験場の試験棟の新築や、中国子会社の工場増設などの設備投資を計上したためです。

当上期の設備投資は、主に本社工場の空調設備の更新での4億1,000万円と、アメリカ子会社のトレーニングセンターの開設にかかる建設仮勘定での1億8,600万円の計上によるものです。

受注状況は、受注高が183億4,500万円減少の418億4,100万円となり、受注残高が78億1,800万円減少の201億9,700万円となりました。受注高が前年と比べて大きく減少しているのは、主にアメリカ子会社での受注減少によるものです。

こちらは上期において大口顧客の買い控えがあったこと、4月から5月にアメリカ子会社の営業活動が制限され、ディーラーからのオーダーが取れなかったことが主因です。なお、第3四半期からの受注は回復に転じていますので、こちらの受注高の減少は一過性のものと認識しています。

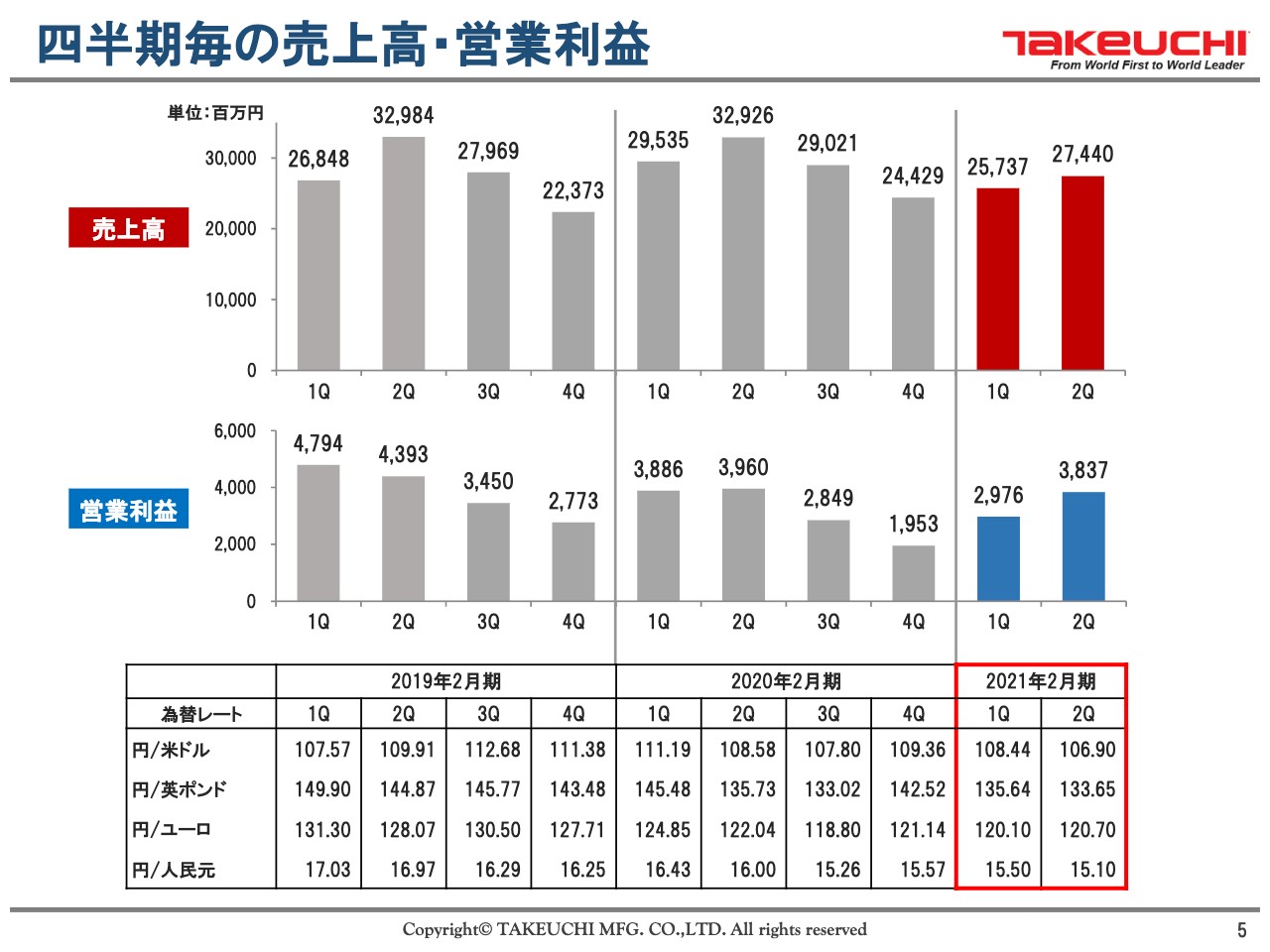

四半期毎の売上高・営業利益

5ページをご覧ください。四半期ごとの売上高・営業利益の推移です。第2四半期同士の対前年比較において、前年の売上高が329億2,600万円に対し、今期は274億4,000万円で55億円ほど減少しましたが、営業利益では約1億円程度の減少にとどまりました。

こちらは値上げによる粗利益率の改善もありましたが、販管費の減少も大きく影響しています。第2四半期は前期と比べて約2割の減産となり、日本から欧米向けの出荷が減ったため運搬費が減少しました。

また出荷高に応じて計上する製品保証引当金繰入額も減少しました。こちらは前期において個別の製品保証事案の発生による引当計上がありましたが、今期はその引当計上がなかったことが主な要因です。以上の理由により、営業利益の減少は小幅に抑えられる結果となりました。

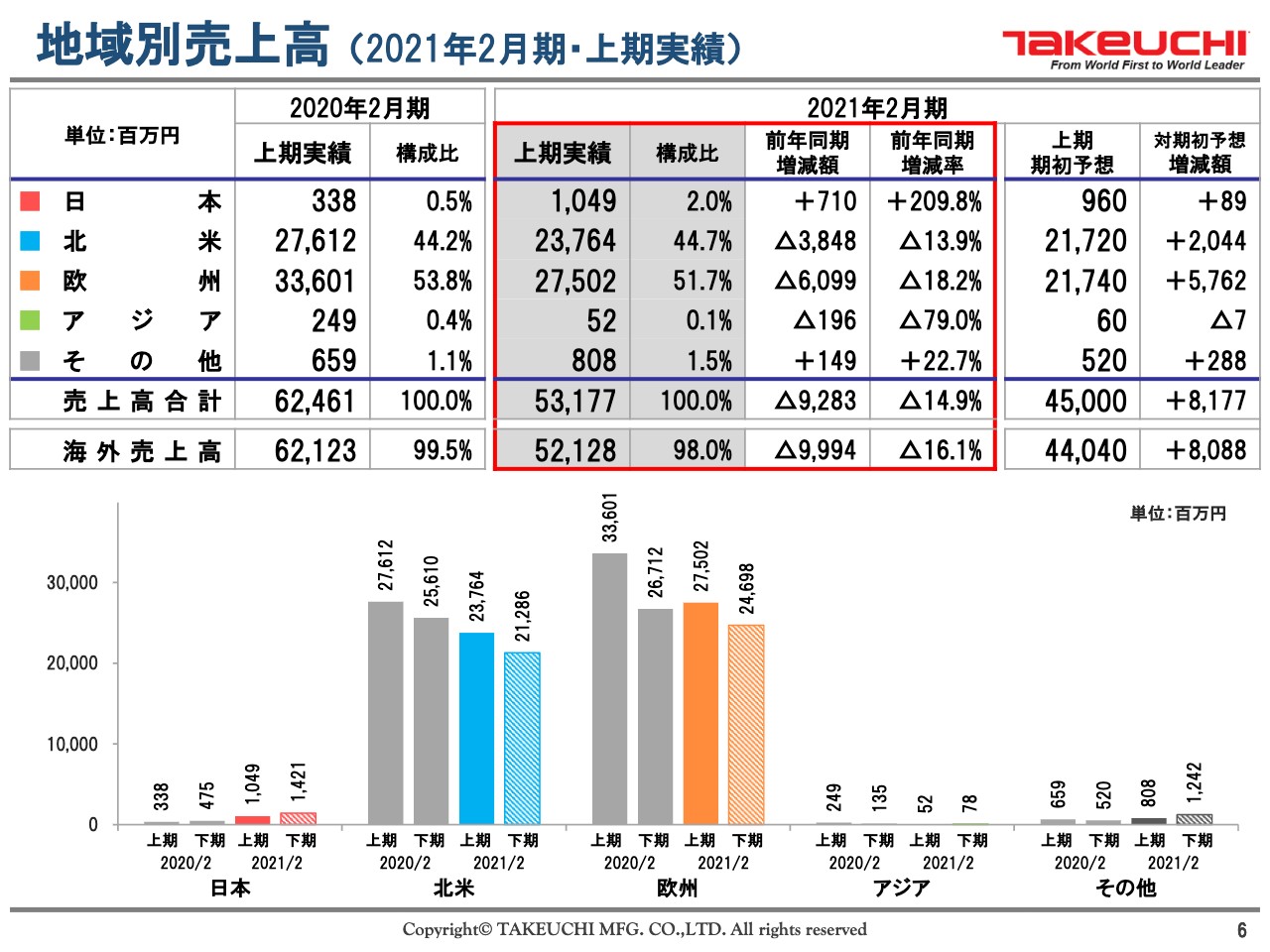

地域別売上高(2021年2月期・上期実績)

6ページをご覧ください。地域別の売上高です。日本での7億1,000万円の増加は、排出ガス規制をクリアできる製品の開発で、昨年まで行われていたOEM製品の販売を再開したことによるものです。

北米の売上高は38億4,800万円減少の237億6,400万円、欧州の売上高は60億9,900万円減少の275億200万円となりました。これらは主に新型コロナウイルスの影響による販売台数の減少によるものです。その他の地域についてはご覧のとおりです。

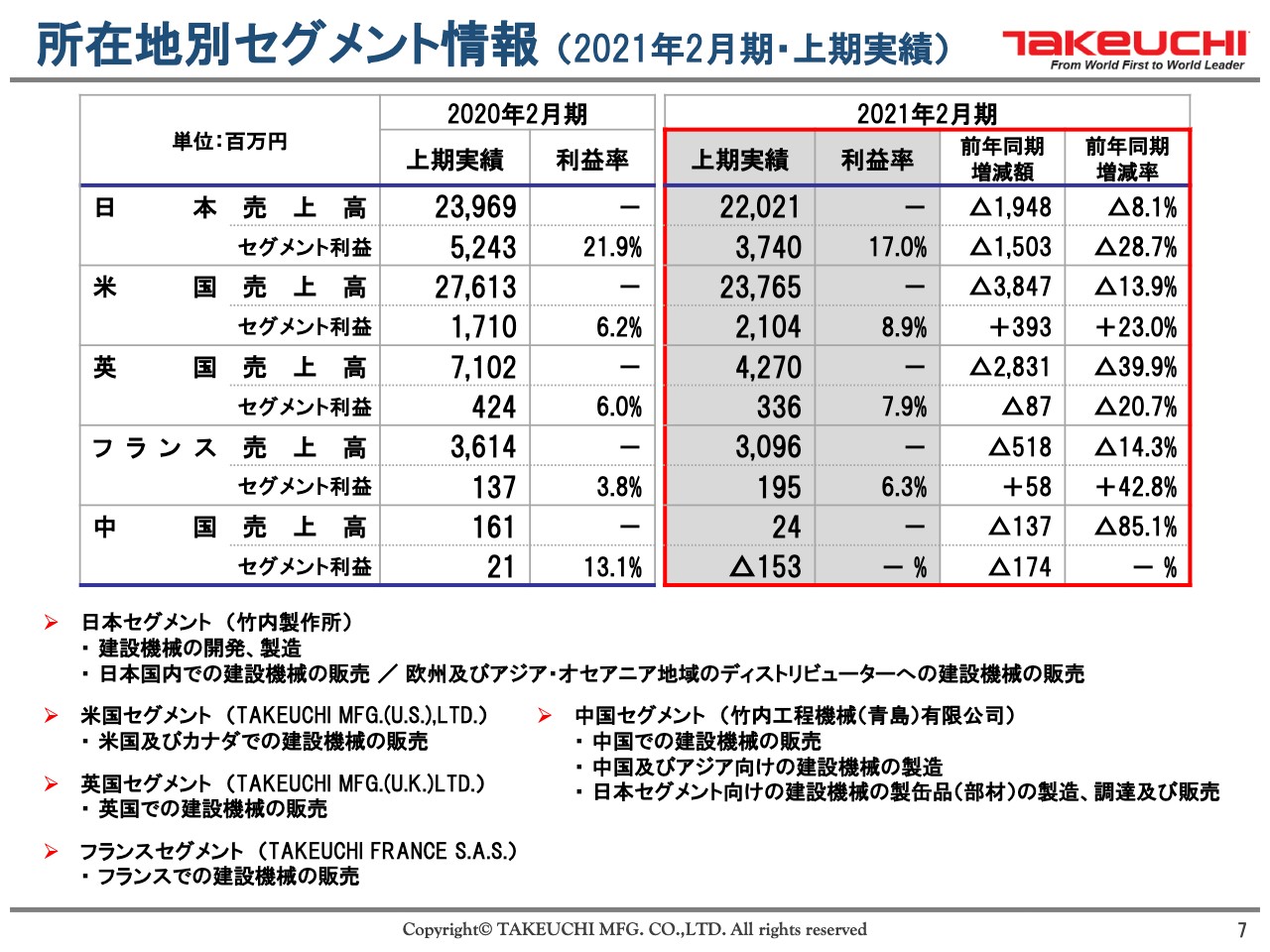

所在地別セグメント情報(2021年2月期・上期実績)

7ページをご覧ください。所在地別のセグメント情報については記載のとおりです。

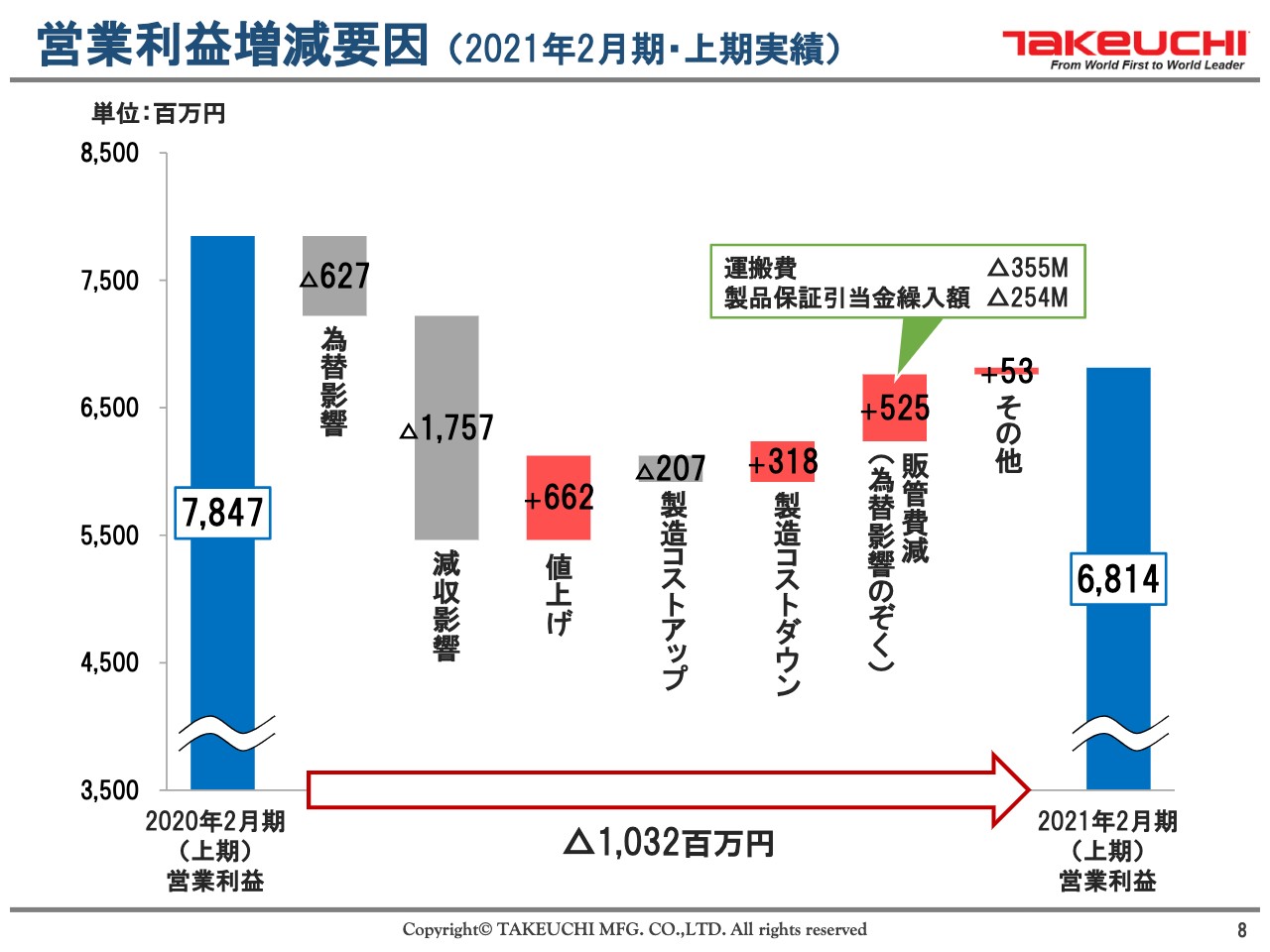

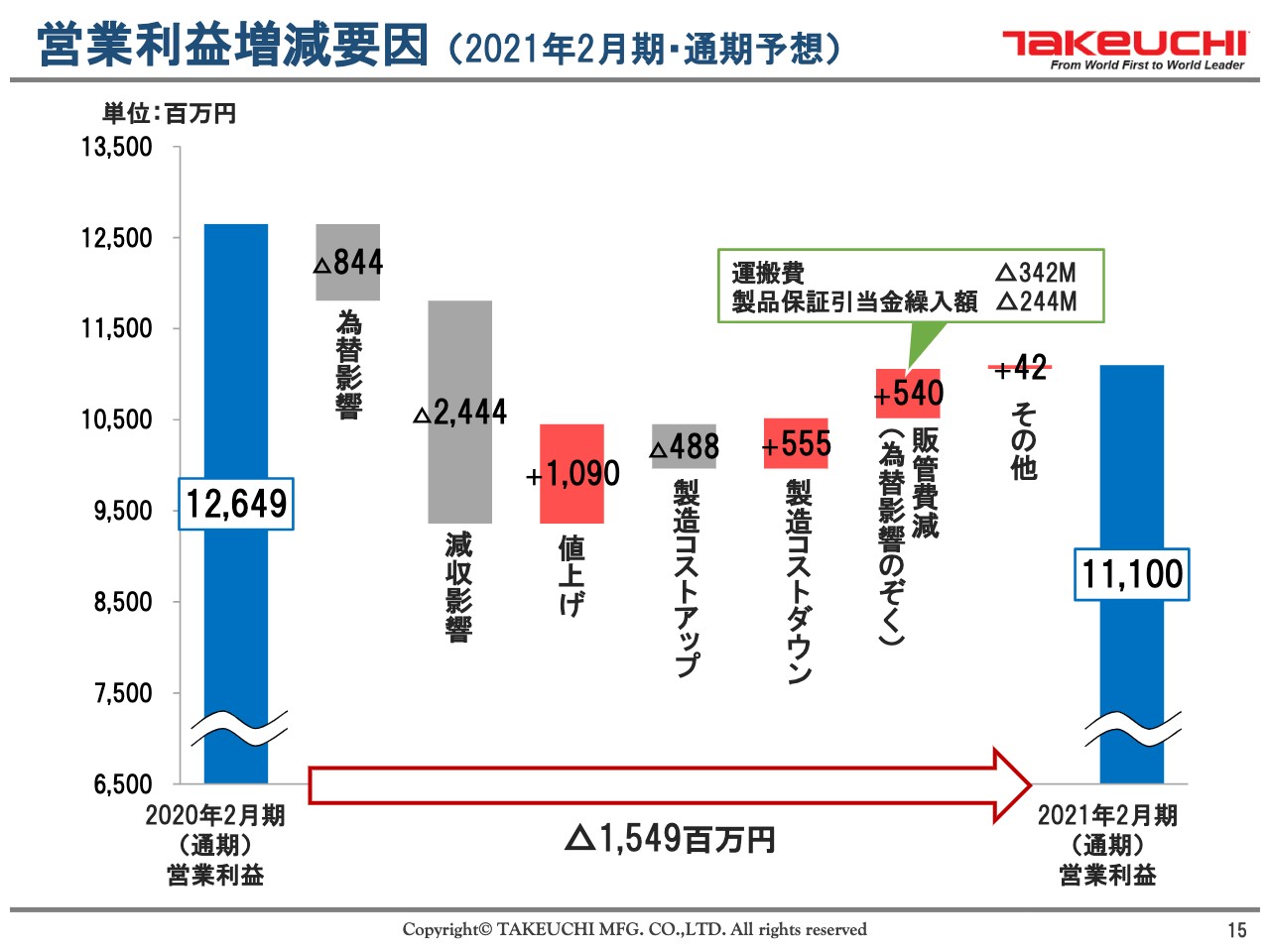

営業利益増減要因(2021年2月期・上期実績)

8ページをご覧ください。連結営業利益の増減要因をご説明します。増減要因の内訳としては為替影響による6億2,700万円と、売上高の減少による17億5,700万円の減益ですが、販売価格の値上げによる6億6,200万円の増益もありました。

また、原材料価格や固定費の上昇等のコストアップで2億700万円の減益となるところを、海外調達の推進等によるコストダウンで3億1,800万円改善しました。

さらに出荷台数の減少による運搬費の減少と、製品保証引当金繰入額の減少などによる販管費の減少で、5億2,500万円の増益となりました。これらにより最終的な営業利益は、その他の要因も含め10億3,200万円減益の68億1,400万円となりました。

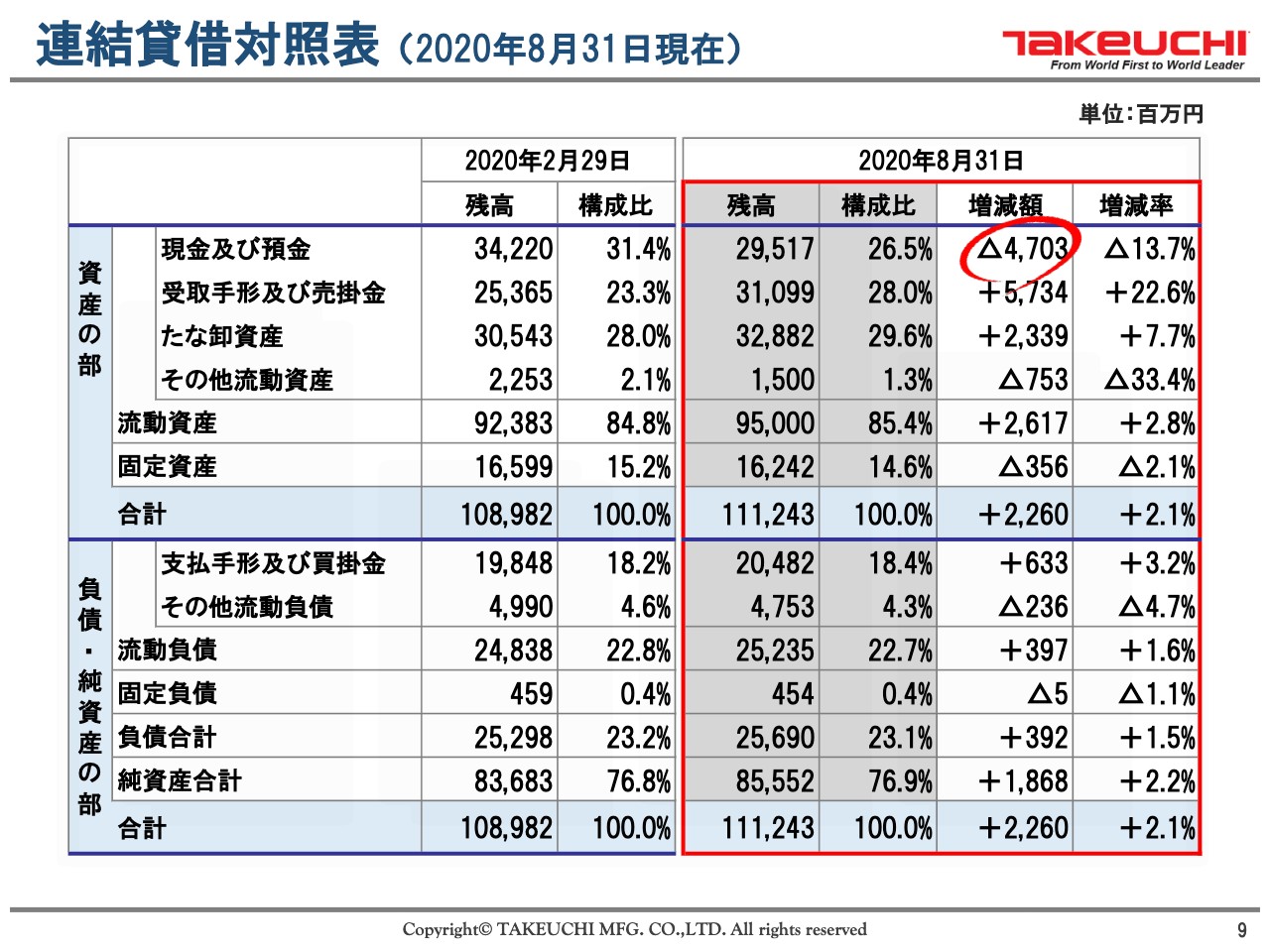

連結貸借対照表(2020年8月31日現在)

9ページをご覧ください。連結貸借対照表ですが、資産、負債、純資産の各項目の前期末残高との増減はご覧のとおりです。なお、47億円減少した現金及び預金については次のページの連結キャッシュ・フロー計算書でご説明します。

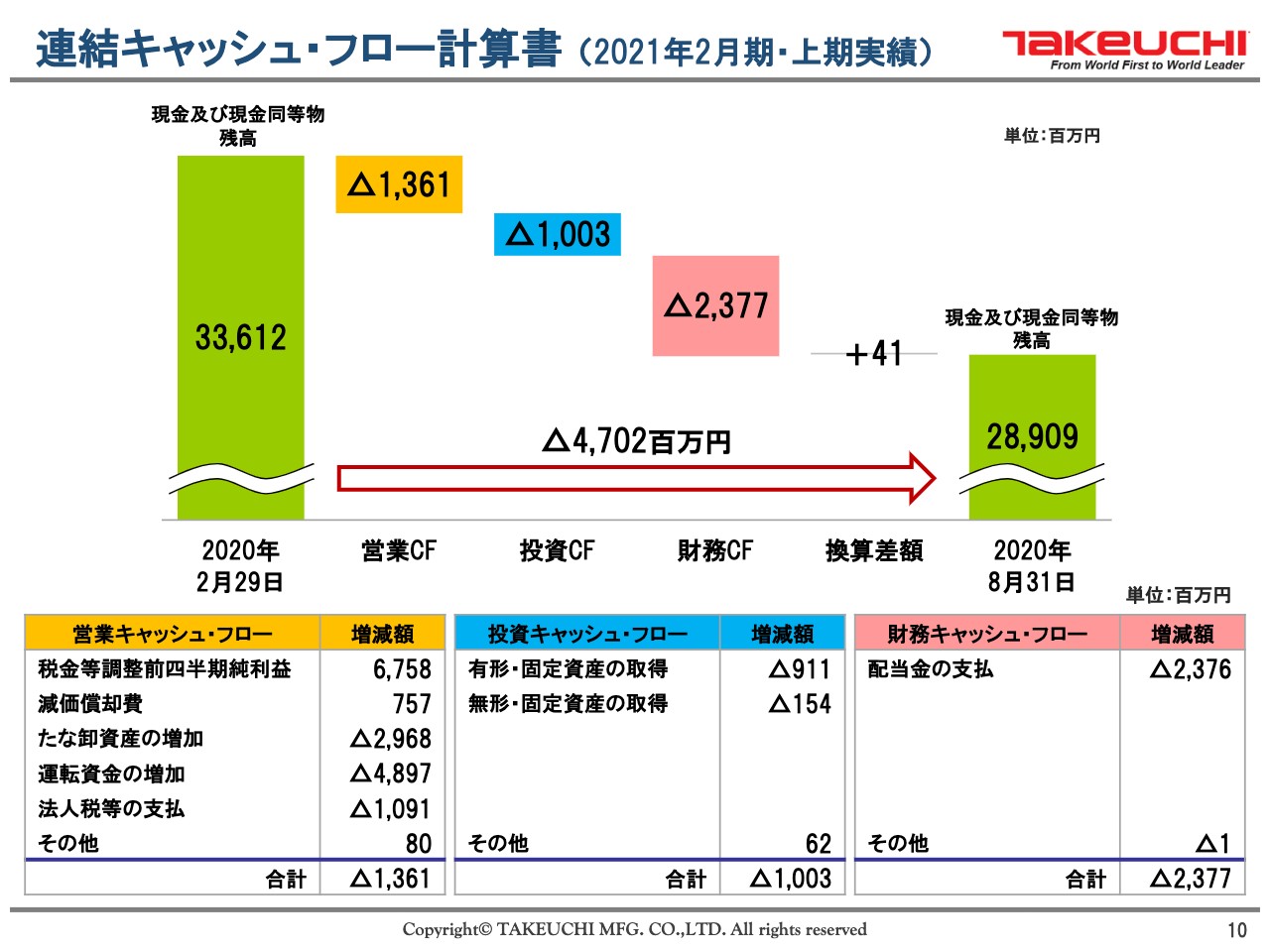

連結キャッシュ・フロー計算書(2021年2月期・上期実績)

10ページをご覧ください。連結キャッシュ・フロー計算書をご説明します。現金及び現金同等物の残高は47億200万円減少し、289億900万円となりました。その内訳は、営業キャッシュ・フローによる減少が13億6,100万円、投資キャッシュ・フローによる減少が10億300万円、財務キャッシュ・フローによる減少が23億7,700万円となっています。

上期の営業キャッシュ・フローがマイナスとなっていますが、こちらは主にたな卸資産の増加と売上債権の増加を主因とした運転資金の増加によるものです。なお、上期の営業キャッシュ・フローはマイナスですが、こちらを第1四半期と第2四半期に分けてみると第2四半期の営業キャッシュ・フローはプラスに転じています。したがって、下期においても在庫販売と売上債権の回収により、営業キャッシュ・フローは第1四半期を底として、期末に向かって改善していくものと予想しています。

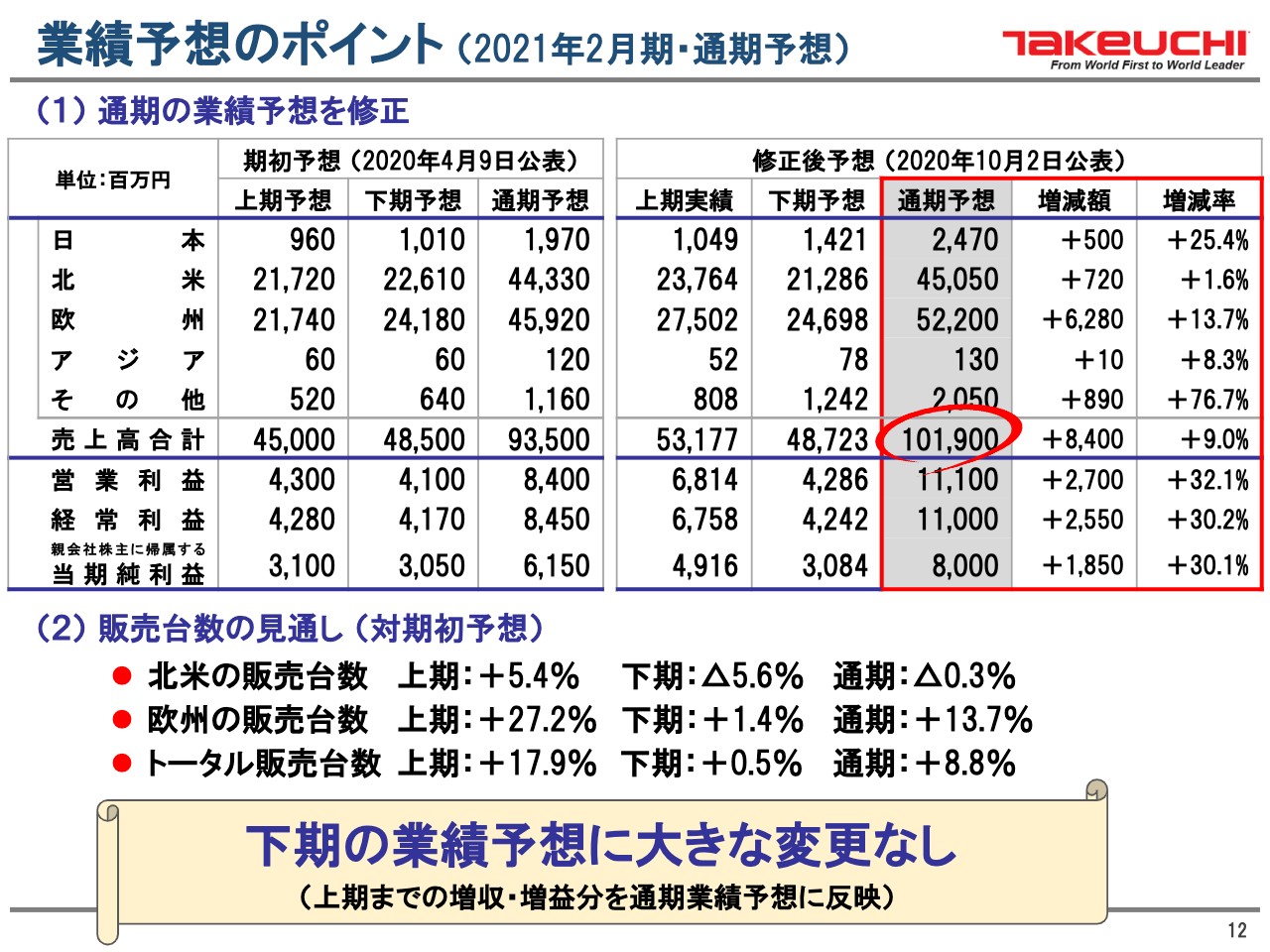

業績予想のポイント(2021年2月期・通期予想)

2021年2月期連結業績の通期予想をご説明します。12ページをご覧ください。10月2日に通期の業績予想を修正しました。修正予想について、期初予想と比較したポイントをご説明します。上期実績が期初予想に対して大きく上振れした理由はすでにご説明しました。下期予想については、北米が大口顧客の買い控えを考慮し、期初予想に対してやや弱含みであることがあります。

こちらに対し、欧州では若干の上振れが期待できるなどの多少の修正はありますが、ほぼ期初予想どおりに推移すると見ており、大きな変更はありません。したがって、通期連結業績予想の上方修正の主たる要因は、上期までの増収増益によるものです。

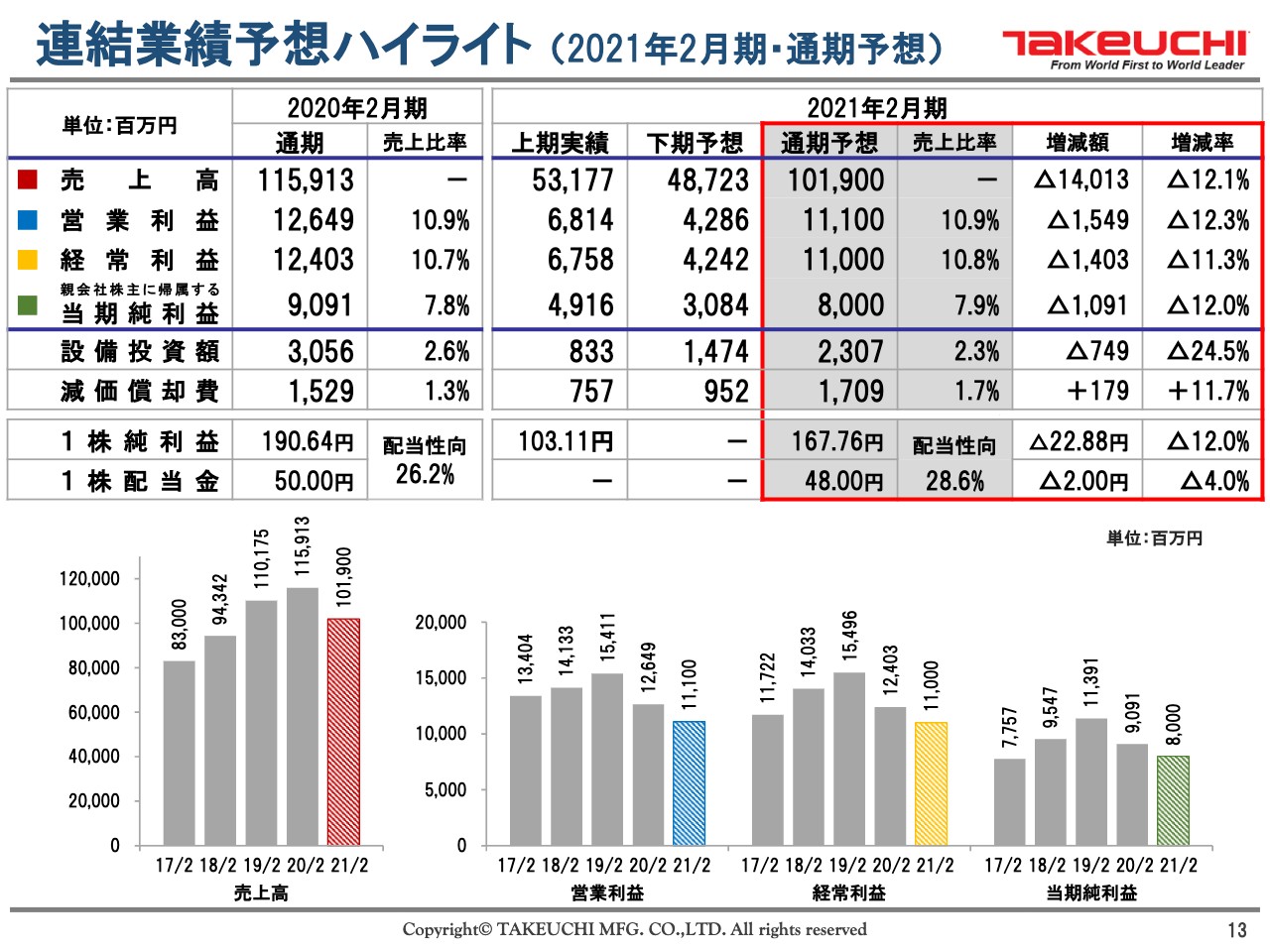

連結業績予想ハイライト(2021年2月期・通期予想)

13ページをご覧ください。前期実績との比較による通期業績予想ハイライトをご説明します。対前期比では、売上高は140億1,300万円減少の1,019億円、営業利益は15億4,900万円減少の111億円、経常利益は14億300万円減少の110億円、当期純利益は10億9,100万円減少の80億円と予想し、連結売上高1,000億円の大台を確保する予想としましたが、減収減益を予想しています。

なお、売上高の減少予想の理由については14ページでご説明し、営業利益の減少予想の要因については15ページでご説明します。

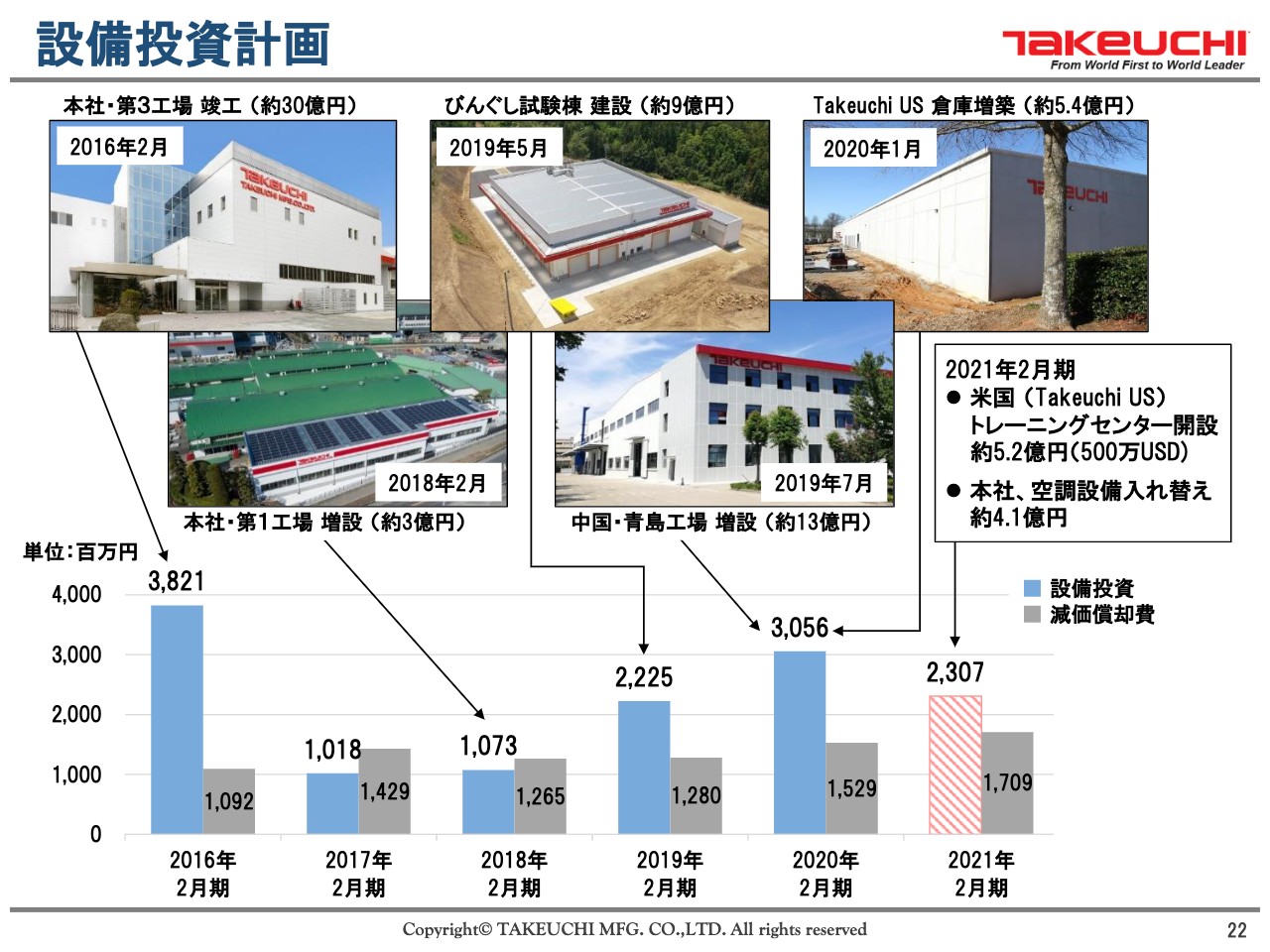

設備投資については23億700万円と予想しています。その内訳はアフターサポート体制強化の目的で約8億6,000万円、生産能力強化の目的で約6億700万円、経営基盤強化の目的で約4億7,000万円としています。

なお、上期までの実績進捗率が低い理由は、当上期中の業績推移や財務状況を勘案し、実行時期や優先順位を慎重に見極めつつ進めてきたことによるものです。

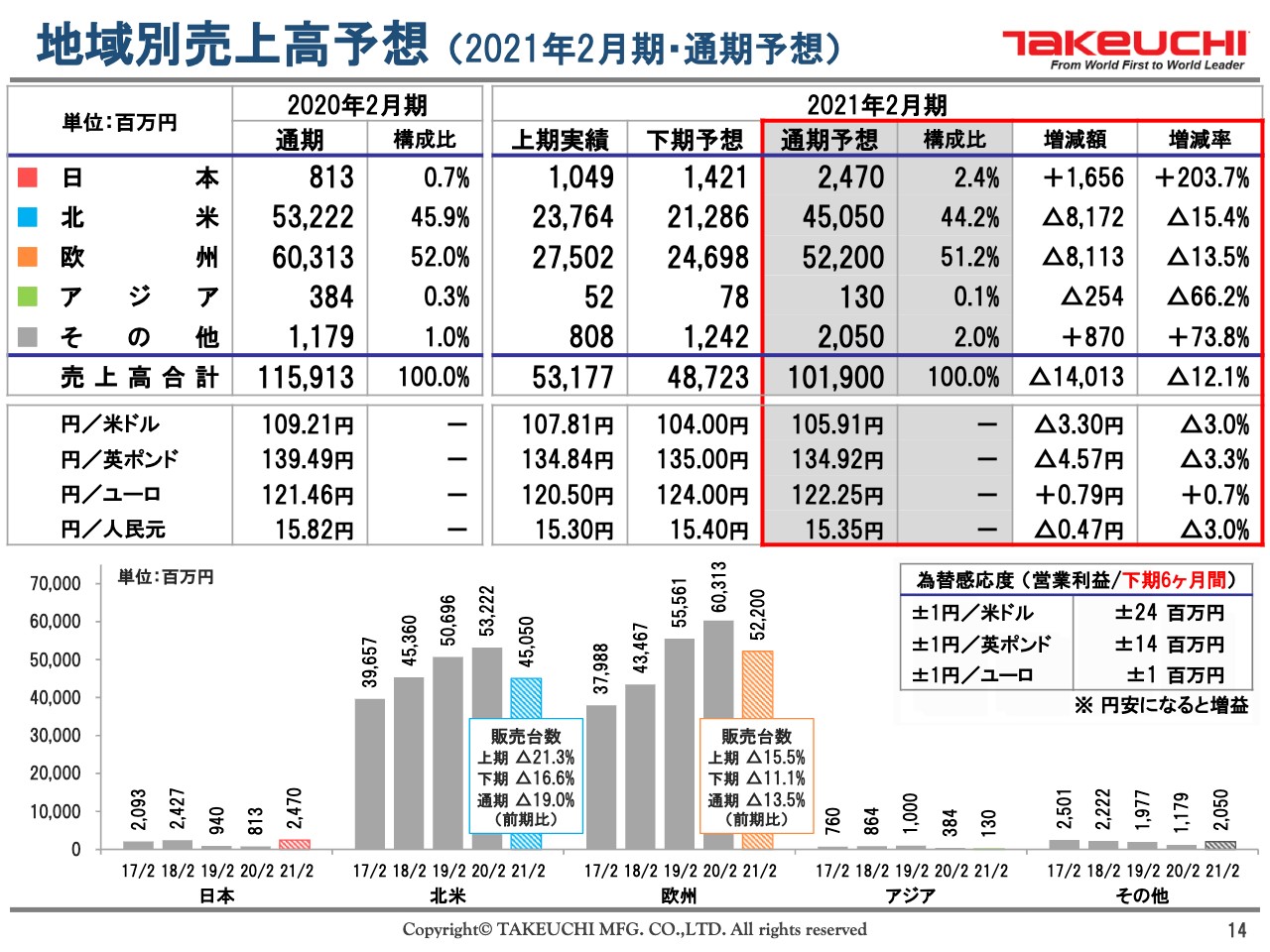

地域別売上高予想(2021年2月期・通期予想)

14ページをご覧ください。通期の地域別売上高予想の前期実績との比較をご説明します。北米、欧州ともに下期の市場環境及び製品需要はコロナ発生前の水準へと回復に向かっていますが、当社グループの稼ぎ時である上期にコロナ禍に見舞われたことが通期業績に大きく影響しました。

北米においては大口顧客の買い控えが影響し、通期の販売台数は19パーセント減少して、売上高は15.4パーセント減少の450億5,000万円となる予想です。欧州においては通期の販売台数は13.5パーセント減少し、売上高は13.5パーセント減少の522億円となる予想です。

日本、アジア及びその他の地域についてはご覧のとおりです。なお、営業利益における下期6ヶ月間の為替感応度は、米ドルが2,400万円、ポンドが1,400万円、ユーロが100万円と見込んでいます。

営業利益増減要因(2021年2月期・通期予想)

15ページをご覧ください。連結営業利益の通期予想の増減要因をご説明します。増減要因の内訳としては、為替影響による8億4,400万円と売上高の減少で24億4,400万円の減益を見込みますが、販売価格の値上げによる10億9,000万円の増益も見込んでいます。

また、原材料価格の上昇等のコストアップで4億8,800万円の減益を見込みますが、海外調達の推進等によるコストダウンで5億5,500万円の改善を見込んでいます。なお、運搬費や製品保証引当金繰入額の減少を主因とした販管費の減少による5億4,000万円の増益についてはほとんどが上期分であり、下期の販管費はほぼ前年並みを見込んでいます。

よって連結営業利益はその他の要因も含め、15億4,900万円減益の111億円になると予想しています。以上、2021年2月期連結業績の上期実績及び通期予想についてご説明しました。ここから先は、社長の竹内よりご説明します。

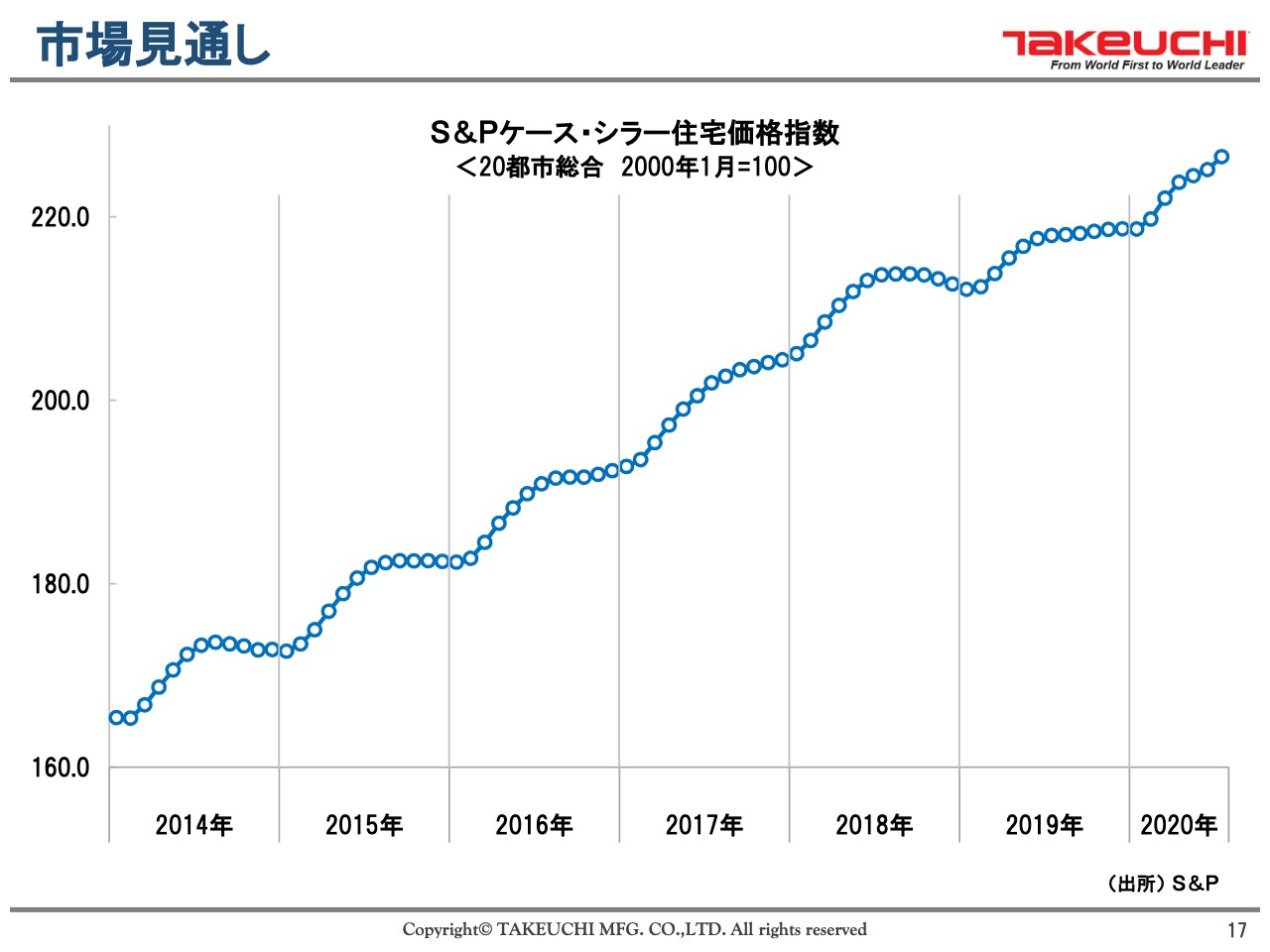

市場見通し①

竹内敏也氏:代表取締役社長の竹内でございます。私から市場の見通しとトピックスについてご説明します。17ページをご覧ください。スライドのグラフはアメリカの住宅投資の先行指標とされる「ケース・シラー住宅価格指数」です。ゆるやかな上昇が続き、高い水準を維持しています。当分の間はアメリカの住宅投資環境は好調が続く見通しです。

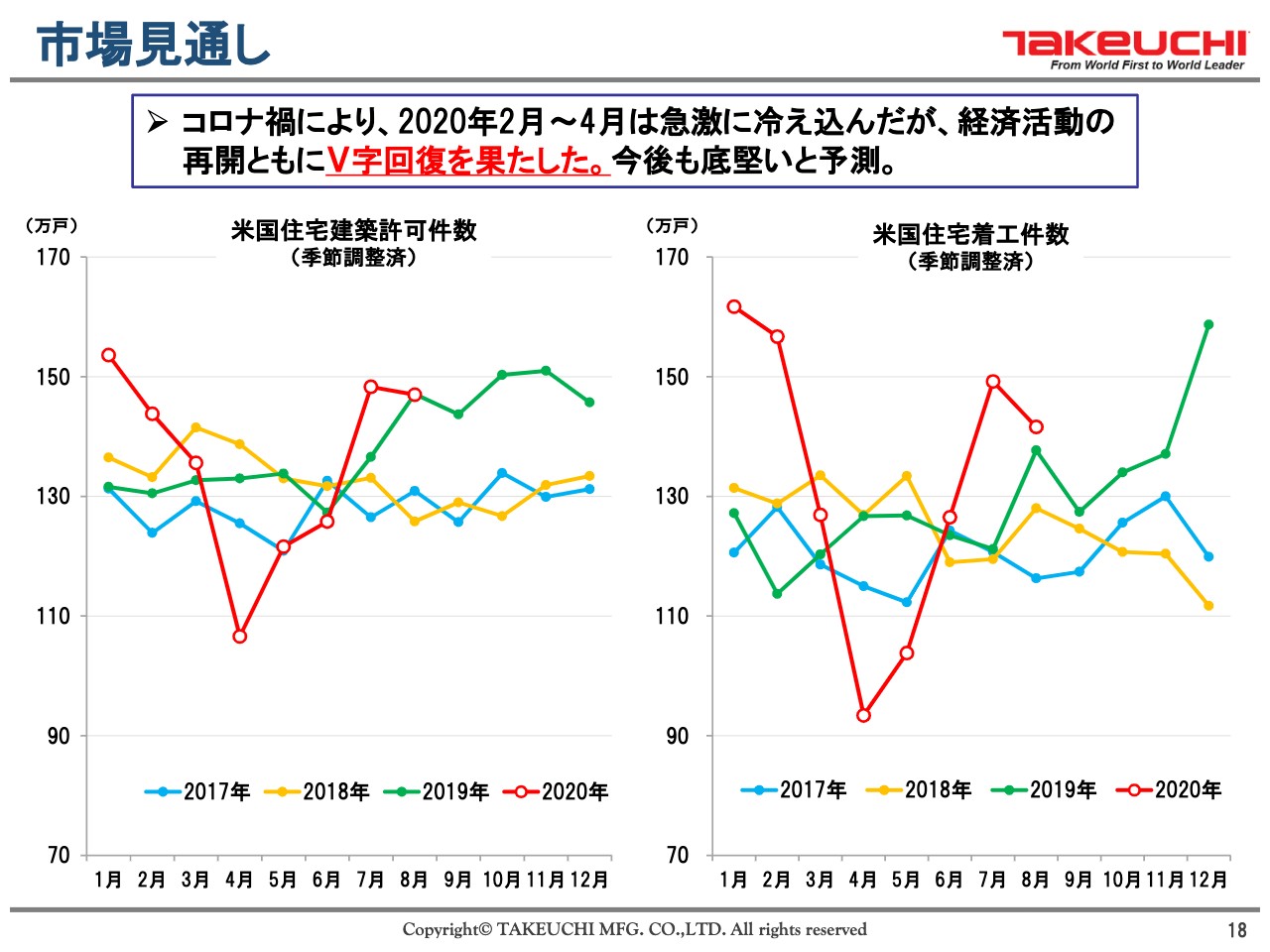

市場見通し②

18ページをご覧ください。スライドのグラフは、アメリカの住宅建設許可件数と住宅着工件数の推移を示したものです。新型コロナウイルスの影響により、建設許可件数、着工件数ともに2月から4月にかけて急速に冷え込みましたが、5月に反転し、V字回復を果たしています。

アメリカではテレワークで在宅勤務が増え、都心部から郊外へと移住する富裕層の住宅需要が生まれたほか、郊外への移住によりマンションから一戸建てへと住宅需要のスタイルが変化しつつあるなど、着工件数は今後も堅調に推移すると予測しています。

当社が販売するミニショベルやクローラーローダーなどの小型建設機械は住宅関連工事に使われる比率が高く、住宅需要の回復を背景に当社製品の需要も回復に向かっています。

ロックダウン下における当社製品(ローマ)

19ページをご覧ください。4月27日に撮影したローマの様子です。この時、ローマはロックダウン中でした。年間を通じてたくさんの観光客が訪れますが、この時ばかりはコロッセオ周辺でさえも人影がありませんでした。

このような状況下にあっても当社製品は働いていました。もちろんストップした工事のほうが多かったと思いますが、すべてが止まったわけではなかったのです。水道、ガスなどのライフラインの維持工事は「なくてはならない工事」「やらざるを得ない工事」であり、コロナ禍にあっても止められなかったのです。

こちらは私たちにも予想できませんでした。当社グループの上期業績が予想に反して大きく上回ることとなった現場は、この写真に収められています。

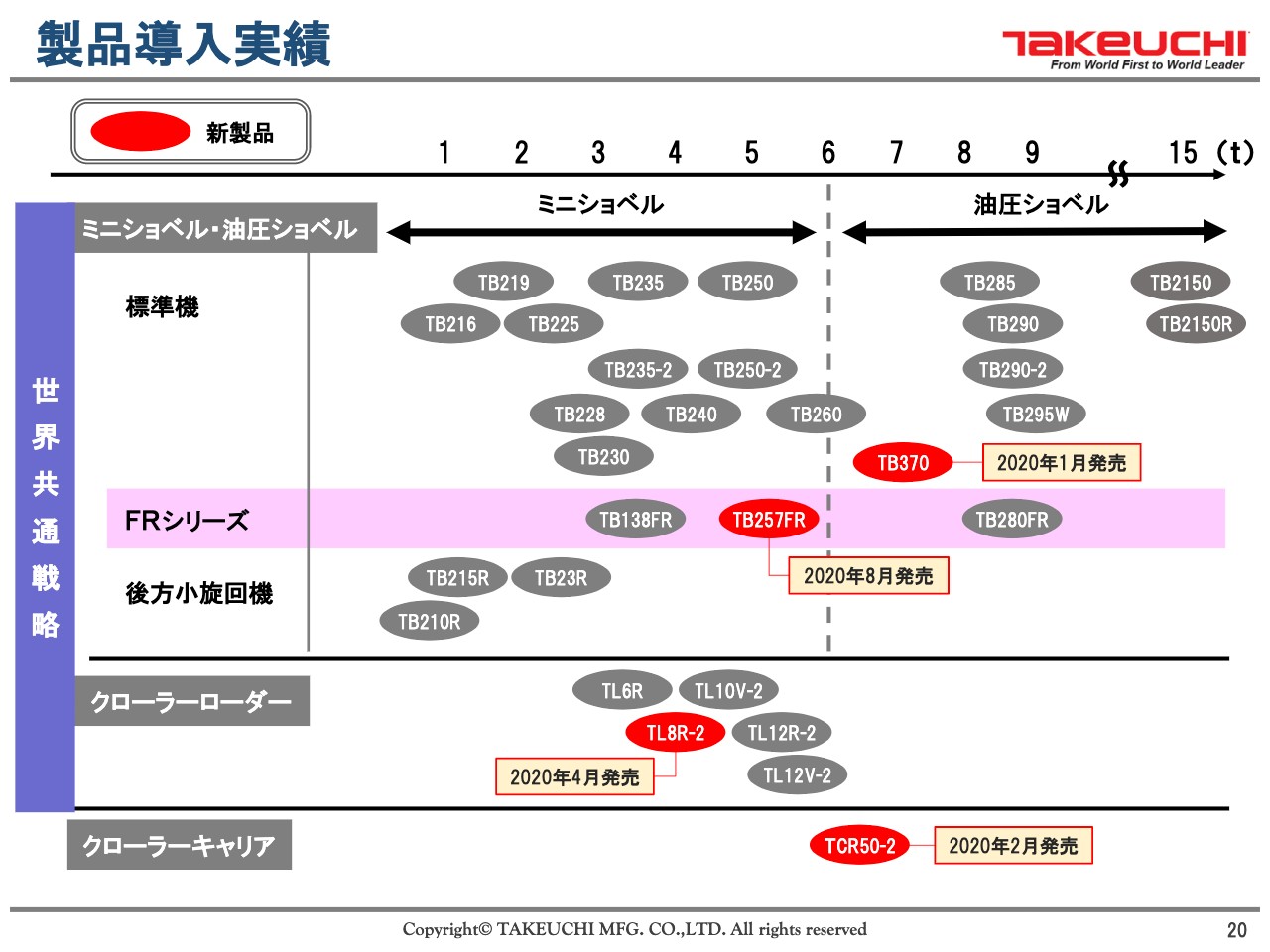

製品導入実績

20ページをご覧ください。これまでの製品導入実績です。2020年1月には「TB370」を市場投入し、上期の業績に貢献しました。2020年4月発売の「TL8R-2」については3月にアメリカで開催された展示会「CONEXPO」に出展し、お客さまから高い評価をいただけたことを前回の決算説明会でお話ししました。今回は2020年8月発売の「TB257FR」について、次のスライドでご紹介します。

新製品のご紹介(TB257FR)

21ページをご覧ください。2020年8月に販売を開始した新製品「TB257FR」をご紹介します。この製品は、クローラー幅の範囲内で360度旋回できることが最大の特長であり、このような製品群を当社ではFRシリーズとしてラインナップしています。

やや専門的な話になりますが、1枚戻って20ページをご覧いただきながらお付き合いください。本来、ショベルは重心が後ろにあったほうが重いものを持ち上げるには有利です。そこで、上部体の後方部分を重くして出っ張らせているのが標準機です。

20ページで示しているとおり、当社製品の多くは標準機です。ところが歴史的な建物が多く、狭い現場で工事することが多い欧州などでは、この出っ張りが邪魔になることがあります。そこで活躍するのが、FRシリーズです。

20ページのラインナップに後方小旋回機がありますが、こちらは後ろだけ出っ張っていない機種です。FRシリーズは、前も後ろも出っ張らない機種です。前も後ろも出っ張らないショベルは世に多くありますが、「Side-to-Sideブーム構造」は当社のFRシリーズ独自のもので、抜群の安定感でお客さまにご好評いただいています。その他の特長は21ページに記載していますので、ご覧いただきたいと思います。

設備投資計画

22ページをご覧ください。設備投資計画です。当社グループの事業拡大を見据え、必要な設備投資を着々と行っていきます。「Takeuchi US」では、2020年の年内にトレーニングセンターが完成する見込みです。

こちらを拠点に、セールストレーニングと保守トレーニングを強化します。中でも保守サービスの強化は、欧州パーツセンターと併せて当社グループの重点施策に掲げており、より素早く、より精度の高い保守サービスを提供することで、顧客の囲い込みにつなげていきたいと考えています。

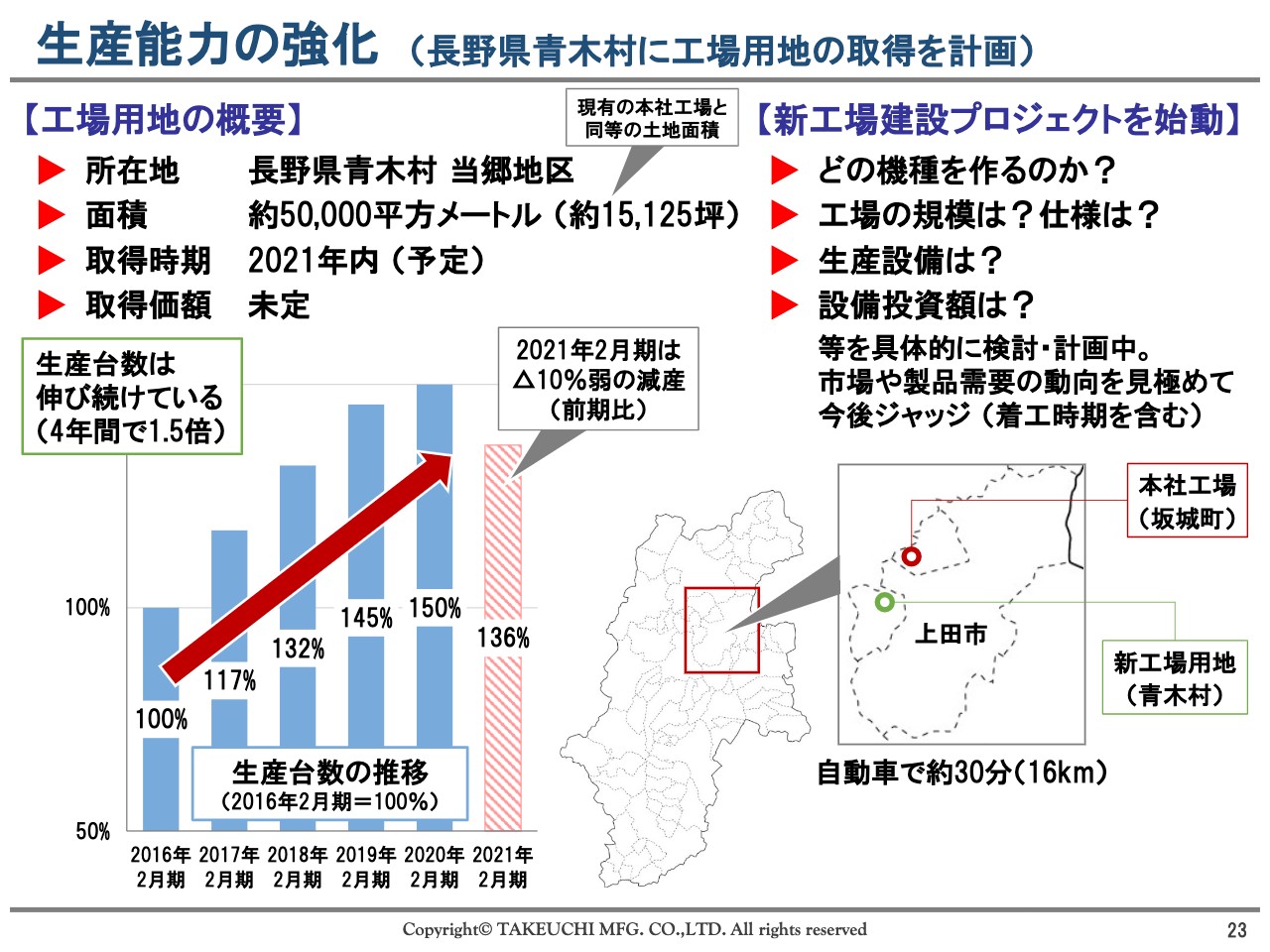

生産能力の強化(長野県青木村に工場用地の取得を計画)

23ページをご覧ください。当社の生産台数は今期は一時的な減少を見込みますが、これまでも、そしてこれからも伸びていくと考えており、すでにお知らせのとおり長野県青木村に工場用地を取得する計画です。土地の取得時期、取得価格は未定なままですが、当社内に新工場建設プロジェクトを立ち上げました。

着工時期を含めた最終的な決裁は市場や製品需要の動向を見極めてから行いますが、いざ着工となったらすぐに行動を起こせるように、新工場で生産する機種、新工場の規模、生産設備や情報システムなどの仕様、工場建設にかかる設備投資額などを具体的に検討、計画しています。

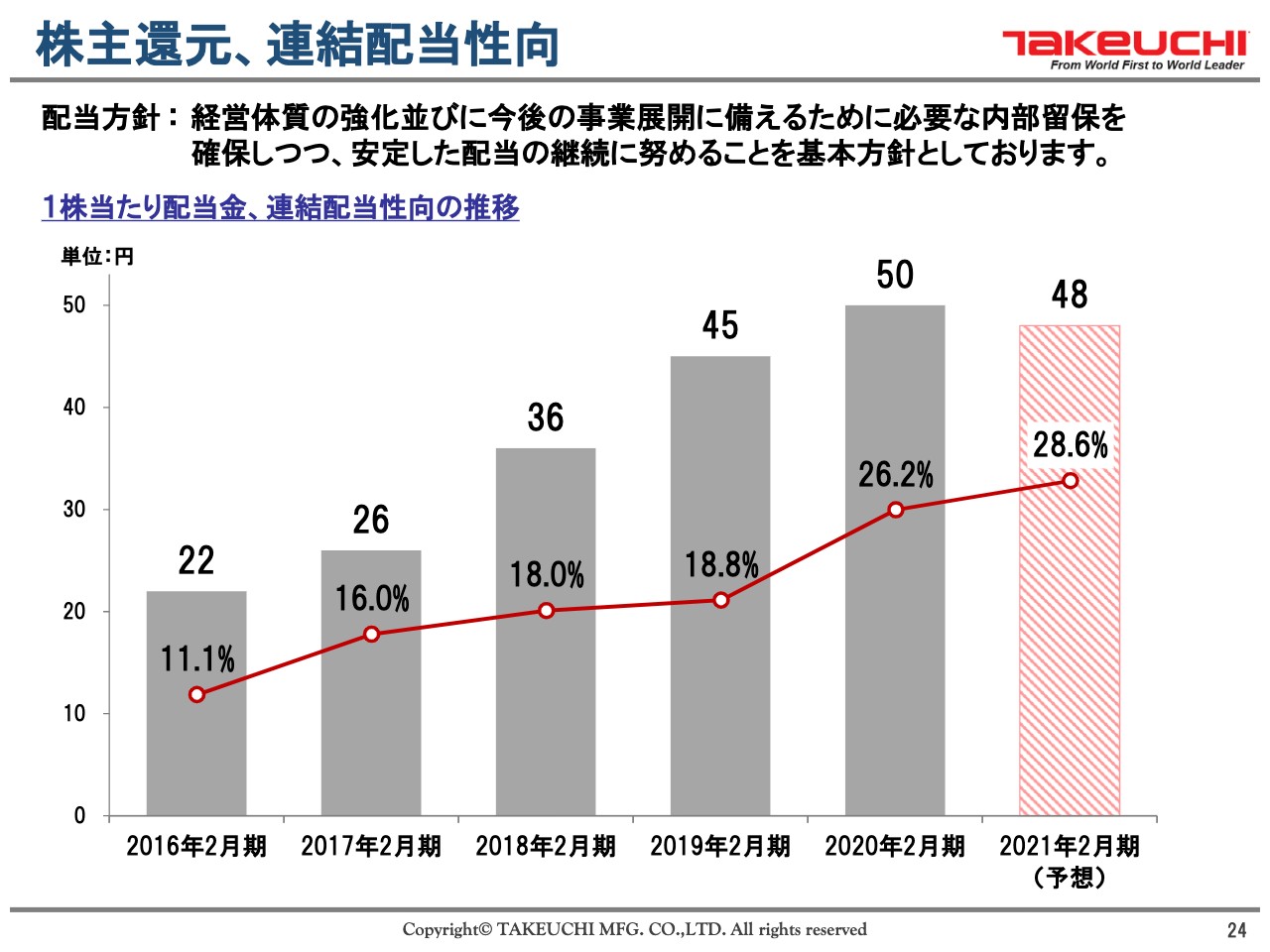

株主還元、連結配当性向

24ページをご覧ください。最後に株主還元についてお話しします。今期の期末配当の予測は、1株当たり2円減配の48円としました。こちらは今期の当社グループの連結業績が減益予想であること、先ほどご説明のとおり工場用地の取得、新工場の建設などを含め成長投資が控えていること、配当性向は継続的に上げていきたいと考えていることなどを総合的に勘案したものであり、ご理解いただきたいと思います。

以上をもちまして私からのご説明とさせていただきますが、最後にお伝えしたいことがあります。上期の業績予想を大きく外し、上期決算発表の1週間前に業績予想の修正を急遽開示することとなりました。

お騒がせして申し訳ありませんでした。ただし、予想を大きく上回ることになったこのたびの上期決算は、これまで当社がみなさまにお伝えしてきた、当社グループの成長展望の核となる部分を裏付けることになったのではと私は考えています。

当社グループの製品は衣食住の「住」、つまりライフラインに深く関わっており、街作りやメンテナンス工事、時として災害復旧工事において不可欠であり、製品需要は継続的に拡大していくとの展望です。

このコロナ禍においても、当社製品のお客さま、エンドユーザーのみなさまの仕事が腰折れしなかったという事実は、BtoBビジネスを営む当社にとって大きな意味を持ちます。

今期がそうであるように、世界経済や為替相場などの当社を取り巻く事業環境はよい時ばかりではなく悪い時もあります。目先の業績に一喜一憂することなく、また過去の実績に慢心することなく、従業員一人ひとりの力を結集すれば、当社グループは必ずや中長期的に成長、発展していくことができると私は確信しています。

この信念を持って経営に当たり、企業価値の拡大に努めていきます。みなさまにおかれましては、一層のご支援を賜りますようお願い申し上げます。ご清聴ありがとうございました。

新着ログ

「機械」のログ