株式会社インフォネット 2021年3月期第2四半期決算説明会

インフォネット、重要指標の受託開発受注高は2Q単体で+112.7% 前期を大きく上回り成長が加速

2021年3月期第2四半期決算説明会

岸本誠氏(以下、岸本):みなさま、こんにちは。本日はご多忙の中、貴重なお時間を割いてご視聴いただきまして、誠にありがとうございます。株式会社インフォネット代表取締役の岸本でございます。お時間となりましたので、当社の2021年3月期第2四半期の決算説明会を開催いたします。

依然としてコロナ禍の状況のため、このたびの第2四半期決算説明会もオンライン形式で開催させていただくこととなりました。

不慣れな点もありまして、お聞き苦しい点もあろうかと思いますが、ぜひ最後までお付き合いいただけますと幸いです。どうぞよろしくお願いします。

本日の説明会のコンテンツですが、1つ目が、当社の既存の事業と私たちの社会的使命、つまり目指すべきビジョンのお話です。2つ目が、2021年3月期第2四半期に関して、どのような事業活動を行ってきたのかのトピックスをご紹介します。その後、数字を踏まえた2021年3月期第2四半期決算概況についてご説明し、最後に、みなさまからのご質問にお答えする時間ということで進めたいと思います。

ONE STOP SERVICE

1つ目として、当社の事業およびビジョンについてお話をさせていただきたいと思います。当社は、主に中堅企業や大手企業および公共団体のコーポレートサイト制作をターゲットとして、それらのデザインや制作、システム開発はもとより、自社開発のSaaS型のホームページ管理システム「infoCMS」をワンストップで導入させていただくサービスを強みとして成長している企業です。

特に「infoCMS」は、SaaS型のCMS市場において5年連続で国内シェアNo.1のご評価をいただき、今日に至ることができています。このような当社の事業基盤を軸に、2019年6月に東証マザーズ市場に上場させていただきました。

私たちの社会的使命

ネクストステージに向けての当社のビジョンは、長年培ってきたコーポレートサイトの構築と運用のお手伝いのノウハウ、およびプラットフォームを十分に生かしたかたちで、お客さまのWEBマーケティング、DX戦略を総合的に支援し、お客さまが目指す成果を創出する会社へと成長することです。

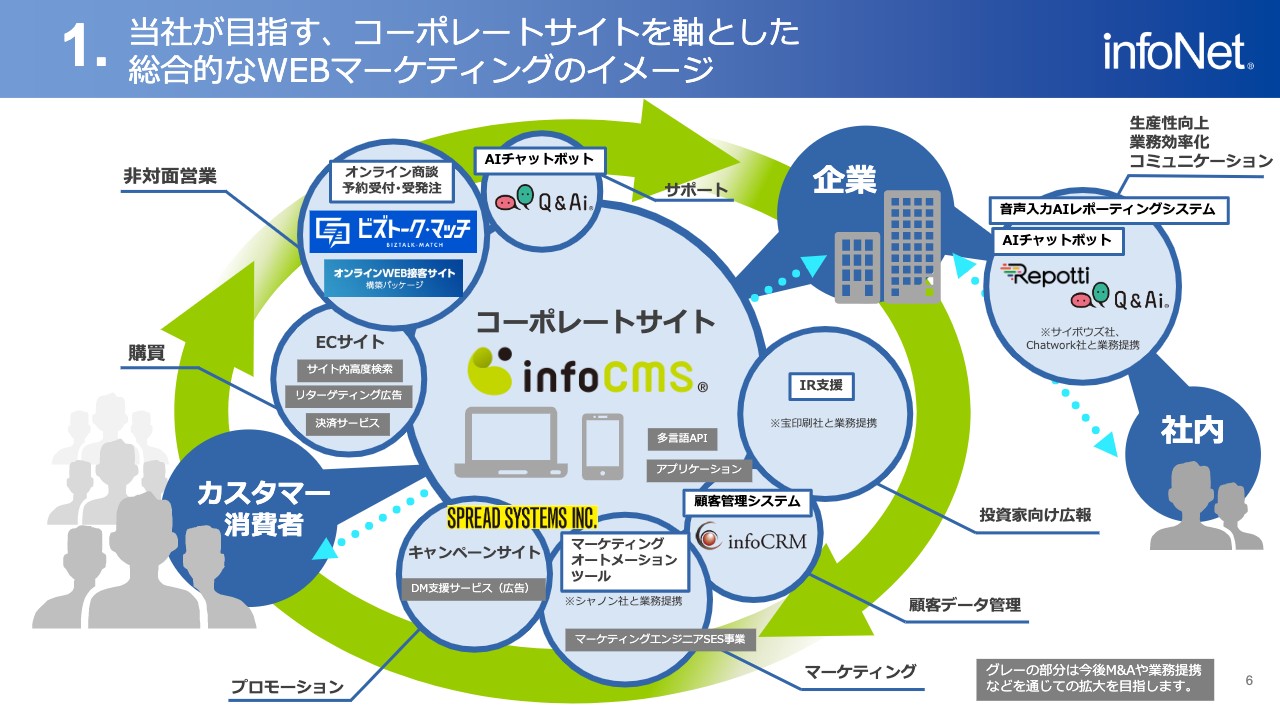

当社が目指す、コーポレートサイトを軸とした総合的なWEBマーケティングのイメージ

当社が目指す、コーポレートサイトを軸とした総合的なWEBマーケティングのイメージ図です。みなさまもご存知のとおり、世の中には数多のWEBサイトがあり、2019年度において、世界で約17億のWEBサイトが存在すると言われています。

その中で、国内の企業数は中小企業も含めて約382万社あり、コーポレートサイトの数も概ねその企業数と同等数あると言われています。

事業を立ち上げ、企業の成長とともに成長していくコーポレートサイトを軸として、さまざまなコンテンツの制作支援、あるいはテクノロジーの導入により、今後のDX時代におけるWEBマーケティング支援を広くお伝えすべく、サービスの拡大に尽力しています。

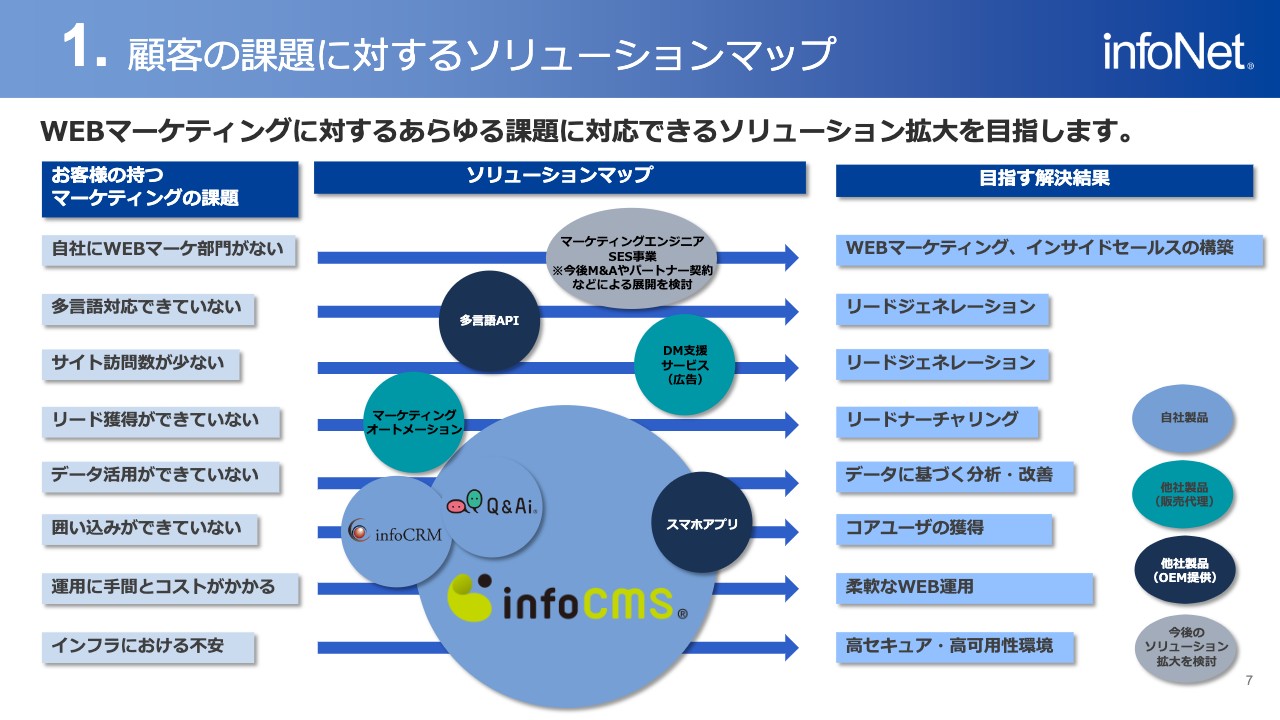

顧客の課題に対するソリューションマップ

お客さまの課題に対する具体的なソリューションマップを記載しています。左側に、お客さまが抱えるWEBマーケティング上の課題を記載し、その解決によって得られる効果を右側に記載し、そのための解決手段を中央に位置付けたイメージマップとなっています。

ご覧のとおり、当社がこれまで強みとしていた領域は、左側の顧客課題の「データ活用ができていない」より下の部分になり、本質的なWEBマーケティングを成功させるためのソリューションは持ちあわせていませんでした。

資料のとおり、例えば「サイト訪問数が少ない」という課題に対しては、WEB広告の支援サービス、あるいは「リード獲得ができていない」という企業にはマーケティング・オートメーションなど、非常に効果的なソリューションがあります。

そこで、顧客課題に対応する各種ソリューションを自社の事業体制に組み込むべく、さまざまな事業活動を行ってきました。

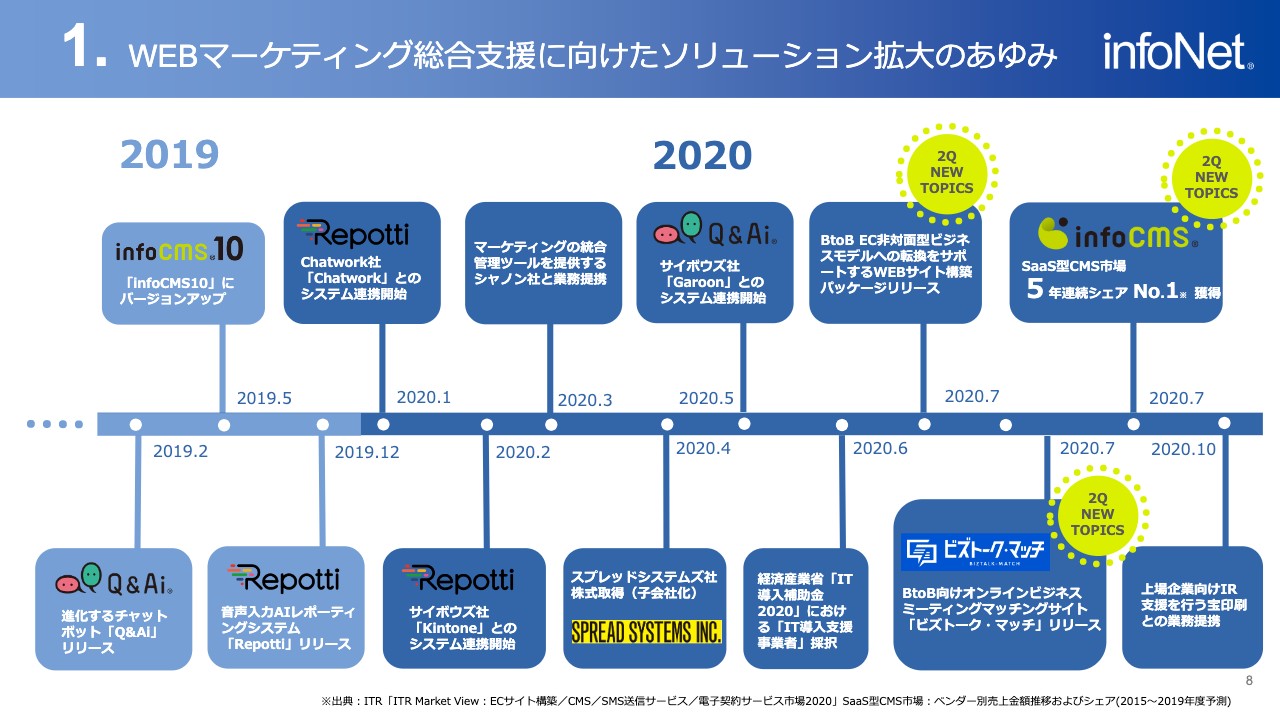

WEBマーケティング総合支援に向けたソリューション拡大のあゆみ

上場以降、WEBマーケティング総合支援に向けたソリューション拡大のあゆみを、年表ハイライト形式でご覧いただきたいと思います。

WEBサイトの付加商品と位置付けられているAIチャットボット「Q&Ai」のリリース、それから音声入力レポーティングシステム「Repotti」のリリース、またそれ以外ではサイボウズ社との業務提携、シャノン社との業務提携などもありました。

今年度に入り、SES事業やアプリの開発を主軸に置くスプレッドシステムズ社を完全子会社化して仲間になっていただきました。そして第3四半期ですが、主にIRのコンテンツ支援という観点から、宝印刷社との業務提携契約も締結しました。

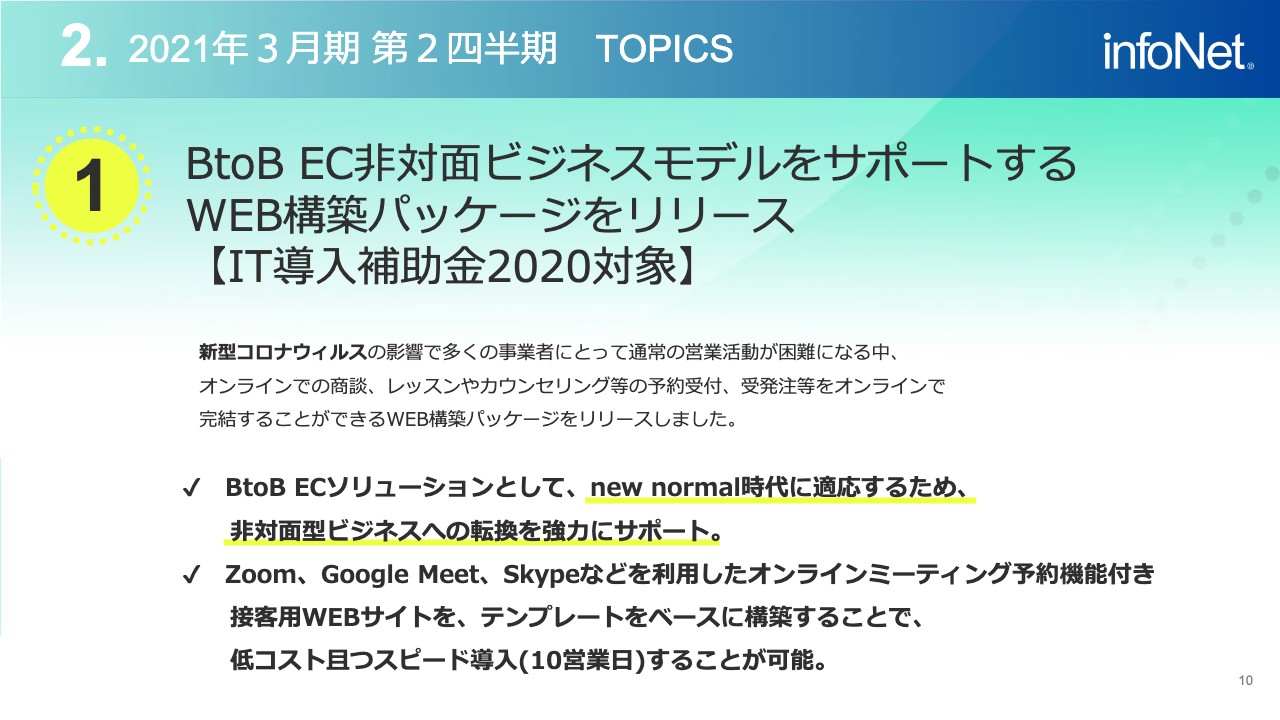

2021年3月期 第2四半期 TOPICS①

そのような事業活動の中、特に今回の第2四半期のトピックスについてお知らせします。1つ目ですが、2020年6月に経済産業省の「IT導入補助金2020」におけるIT導入支援事業者に採択されたことをきっかけに、BtoBの企業の非対面ビジネスを支援するWEB構築パッケージをリリースしました。

新型コロナウィルスの影響で、多くの事業者にとって通常の営業活動が困難になる中、オンラインでの商談、あるいはレッスンやカウンセリング等の予約受付、受発注などをオンラインで完結できるWEBサイトパッケージということで、主に中小の不動産仲介業や教育研修事業、販売業の事業者に導入いただいています。

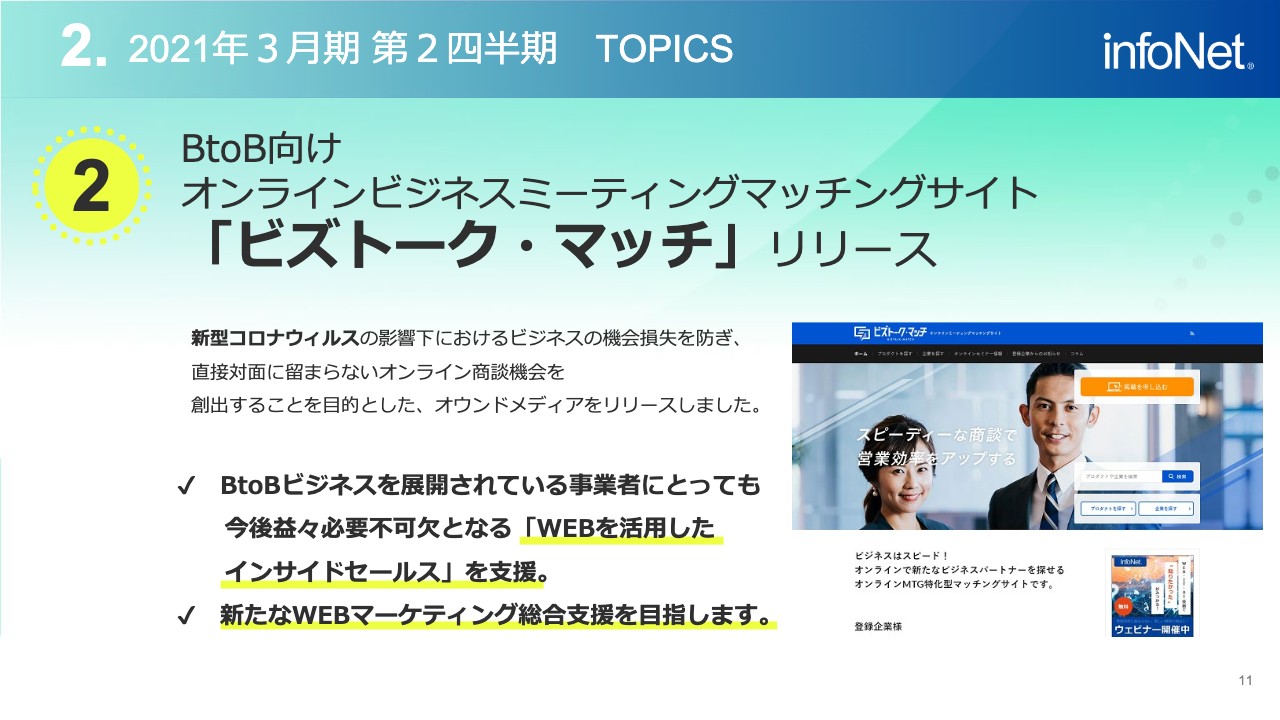

2021年3月期 第2四半期 TOPICS②

BtoB向けのオンラインビジネスミーティング専門のマッチングサイト「ビズトーク・マッチ」を、自社のポータルメディアとしてリリースしました。

こちらも、新型コロナウィルスの影響下におけるビジネスの機会損失を防ぎ、直接対面にとどまらないオンラインでの商談機会を創出することを目的としたサイトとなっており、現在、約80社に掲載いただいています。

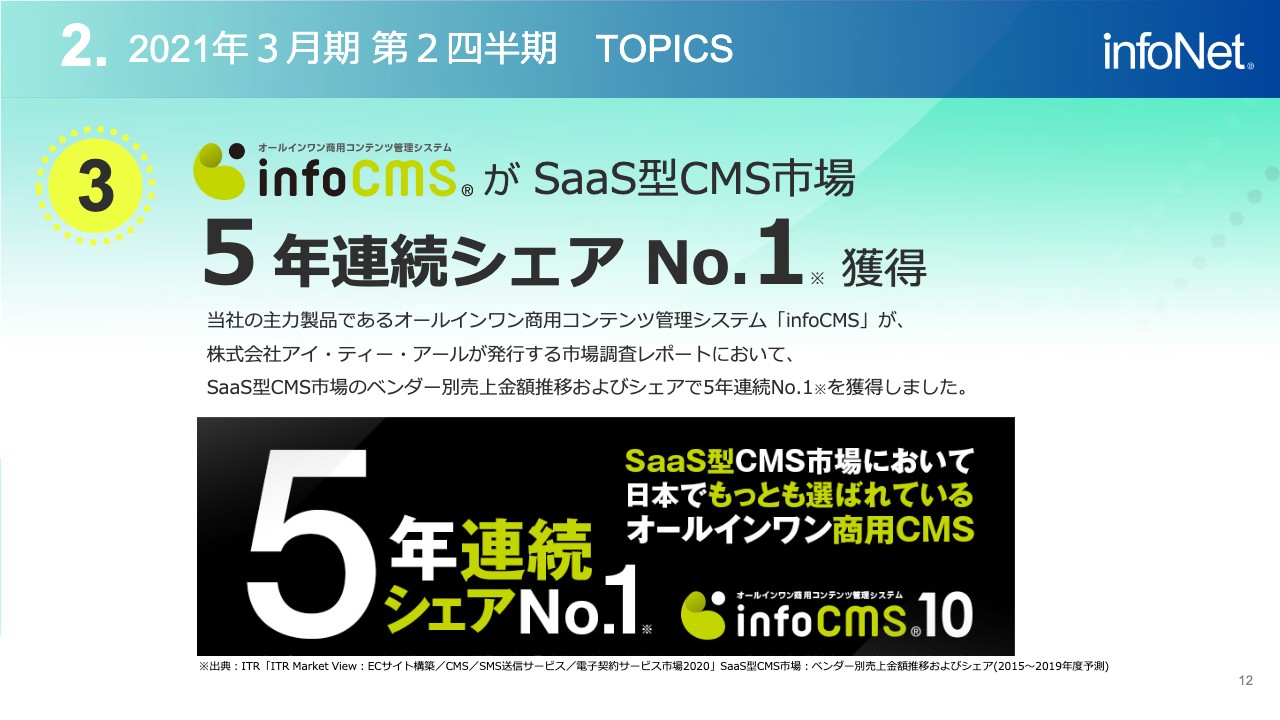

2021年3月期 第2四半期 TOPICS③

「infoCMS」が、SaaS型のCMS市場において、5年連続でシェアNo.1という評価を無事にいただくことができました。業界のリーディングカンパニーとして、お客さまのWEBサイトの運用により役立つ機能拡充を随時行ってきています。

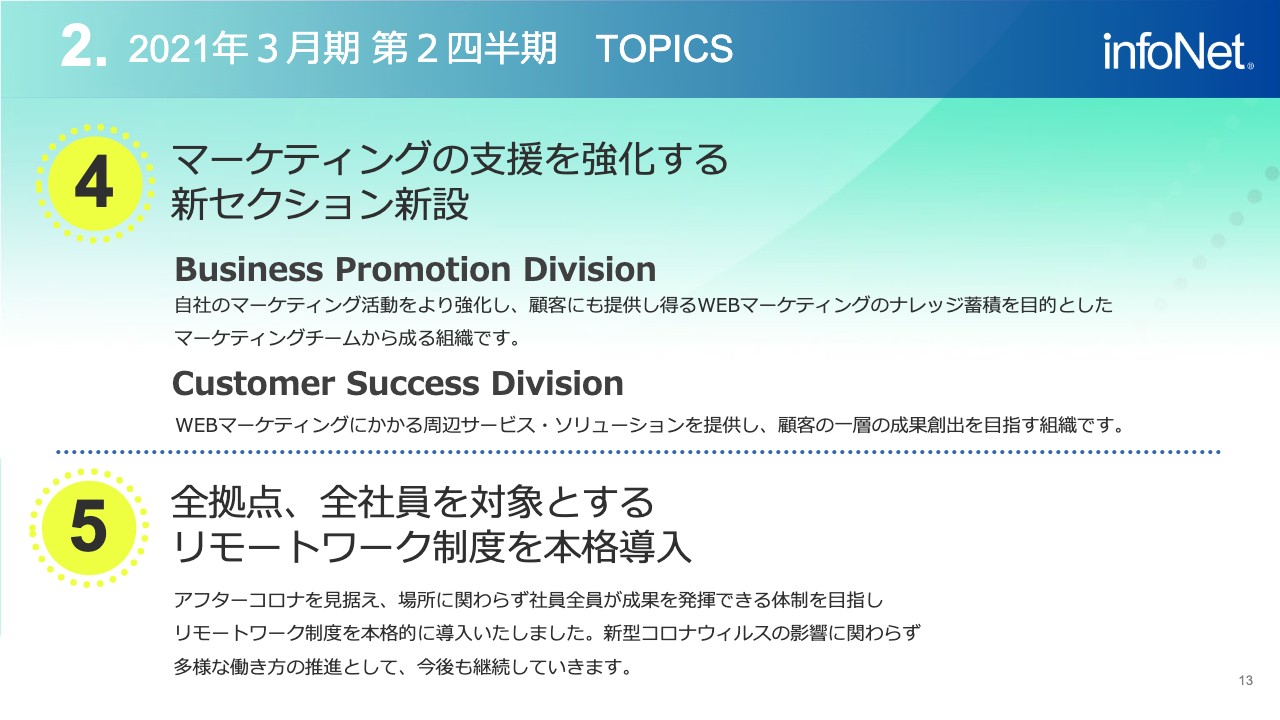

2021年3月期 第2四半期 TOPICS④/⑤

社内の事業体制等について、今後、マーケティング支援を強化するためのセクションを新設しています。今年の7月に、組織体制を事業部体制へと大きく変更した上で、自社のインサイドセールスの専門部門と、カスタマーサクセスの専門部門を立ち上げ、お客さまの一層の成果創出を目指す組織体制に変更しました。

また、全拠点、全社員を対象とするリモートワーク制度を本格導入し、アフターコロナを見据えて、場所にかかわらず社員全員が成果を発揮できる勤務体系を目指し、リモートワーク制度の本格導入に踏み切ったかたちです。

新型コロナウィルスの影響等にかかわらず、多様な働き方を推進するために、今後もさまざまな改革、変革に取り組んでいく所存です。

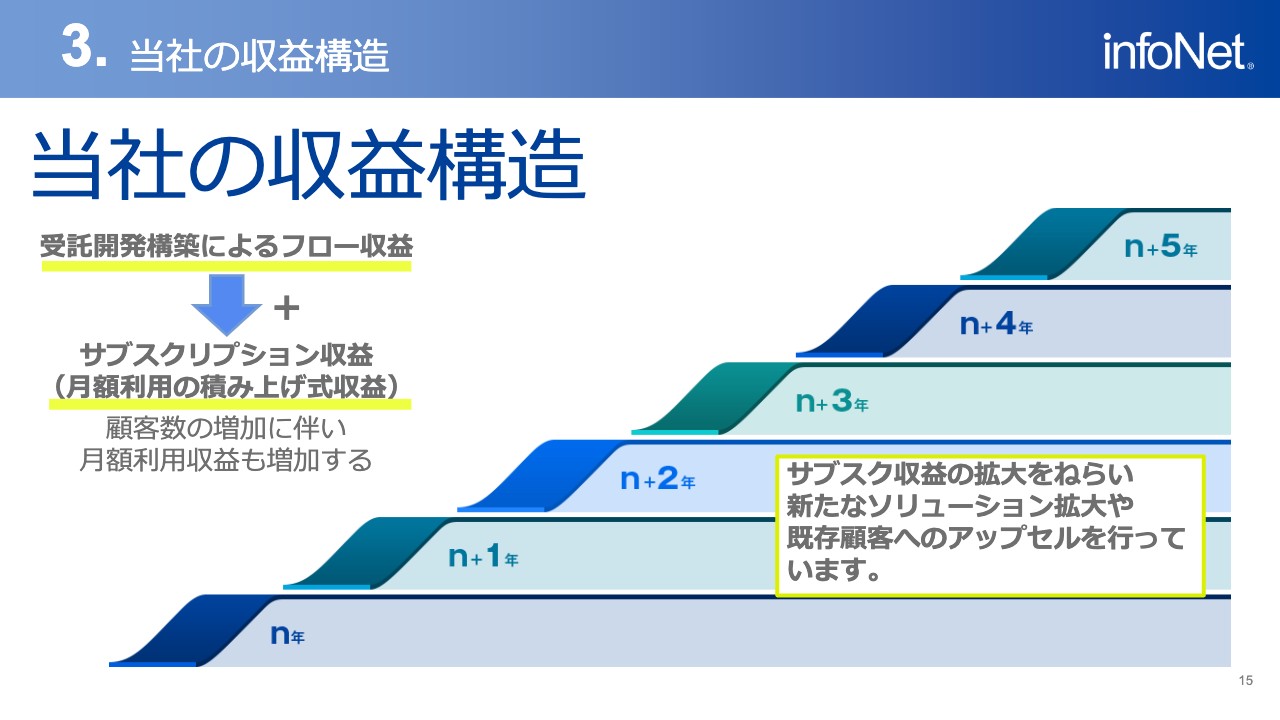

当社の収益構造

このような事業状況の中、第2四半期決算の決算概況についてご説明します。その前に、当社の収益構造についてあらためてご説明したいと思います。当社の収益構造は、受託開発案件の納品時に上がるフロー収益と、当社プロダクトを含めた月額契約への移行によるその後のサブスクリプション収益の2本の柱で成り立っています。

納品時のフロー収益はもちろん、その後の顧客数の増加に伴い月額の利用収益も増加するサブスクリプション形式が、当社の厚い事業基盤の特徴となっています。

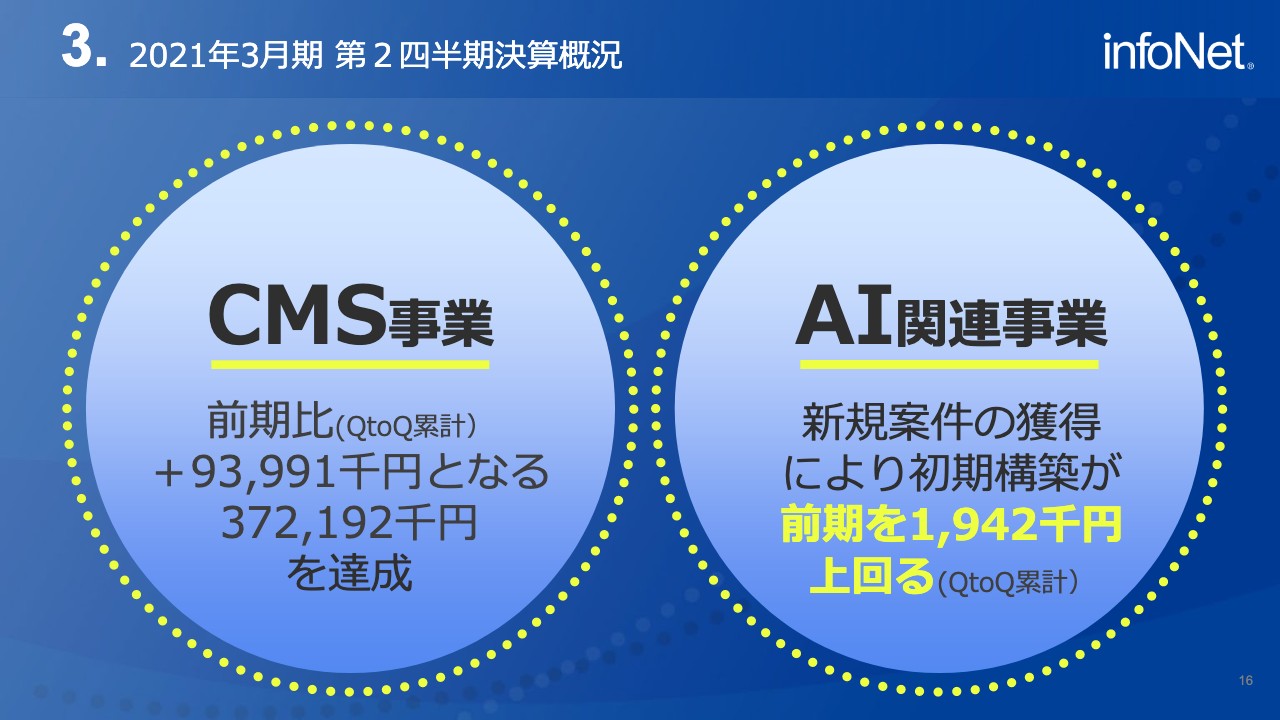

CMS事業/AI関連事業

大枠の事業別のサマリーですが、CMS事業は前期比プラス9,399万1,000円となる3億7,219万2,000円を達成しました。また、AI関連事業は新規案件の獲得により、初期構築が前期を194万2,000円上回っています。

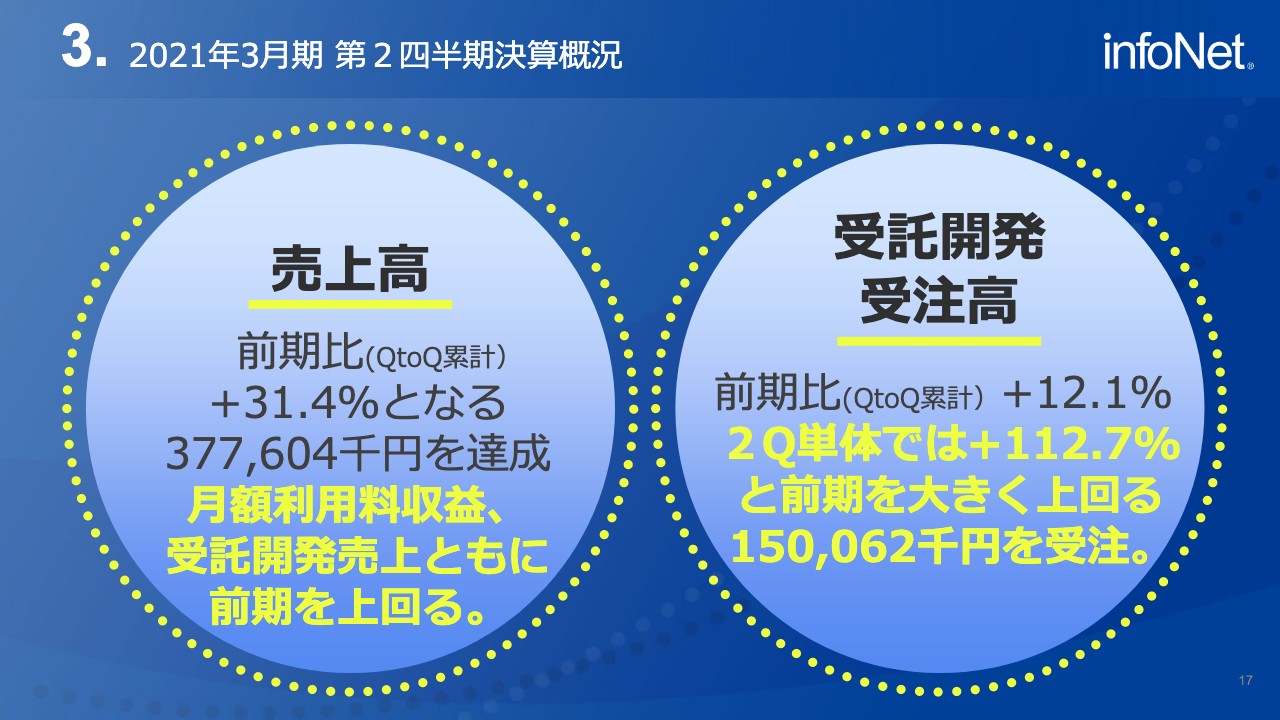

売上高/受託開発受注高

全体の売上高は、前期比プラス31.4パーセントとなる3億7,760万4,000円を達成しました。中身としても、月額利用の収益および受託開発の売上ともに前期を上回る業績となっています。

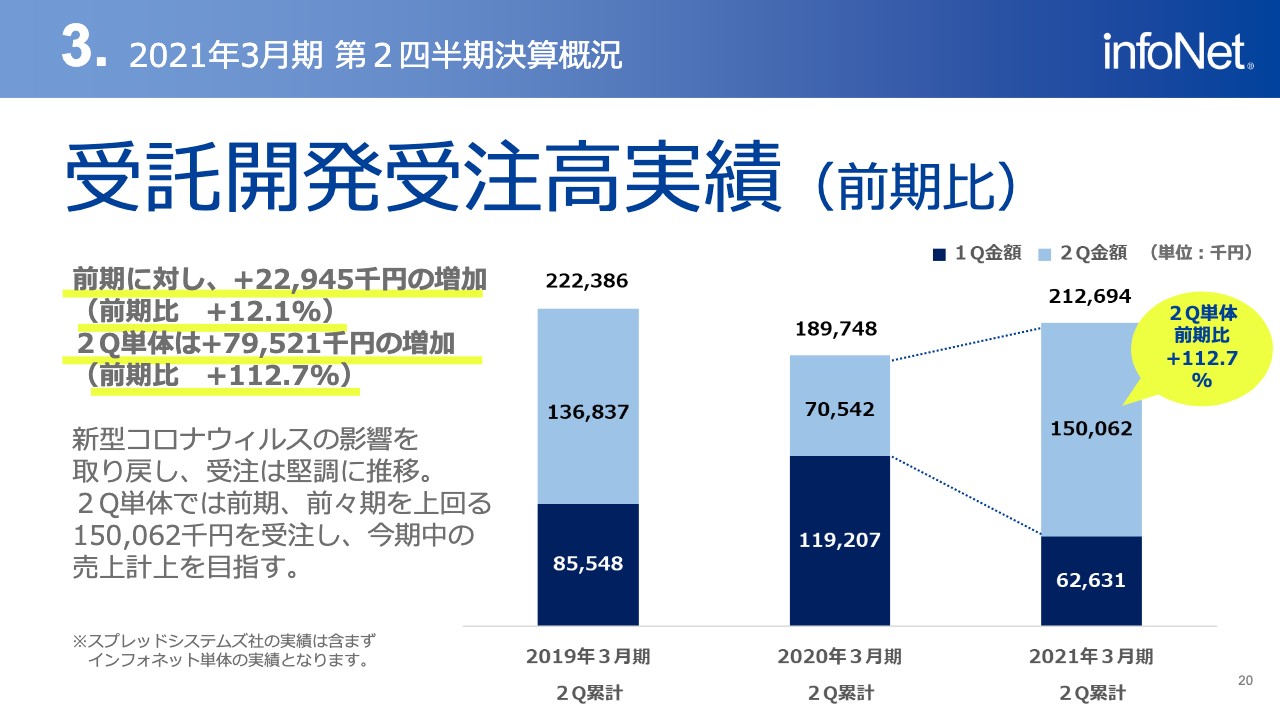

また、未来の売上を作るということで大事な指標としている受託開発の受注高に関しても、前期比プラス12.1パーセント、第2四半期単体ではプラス112.7パーセントと、前期を大きく上回る1億5,006万2,000円を受託しています。

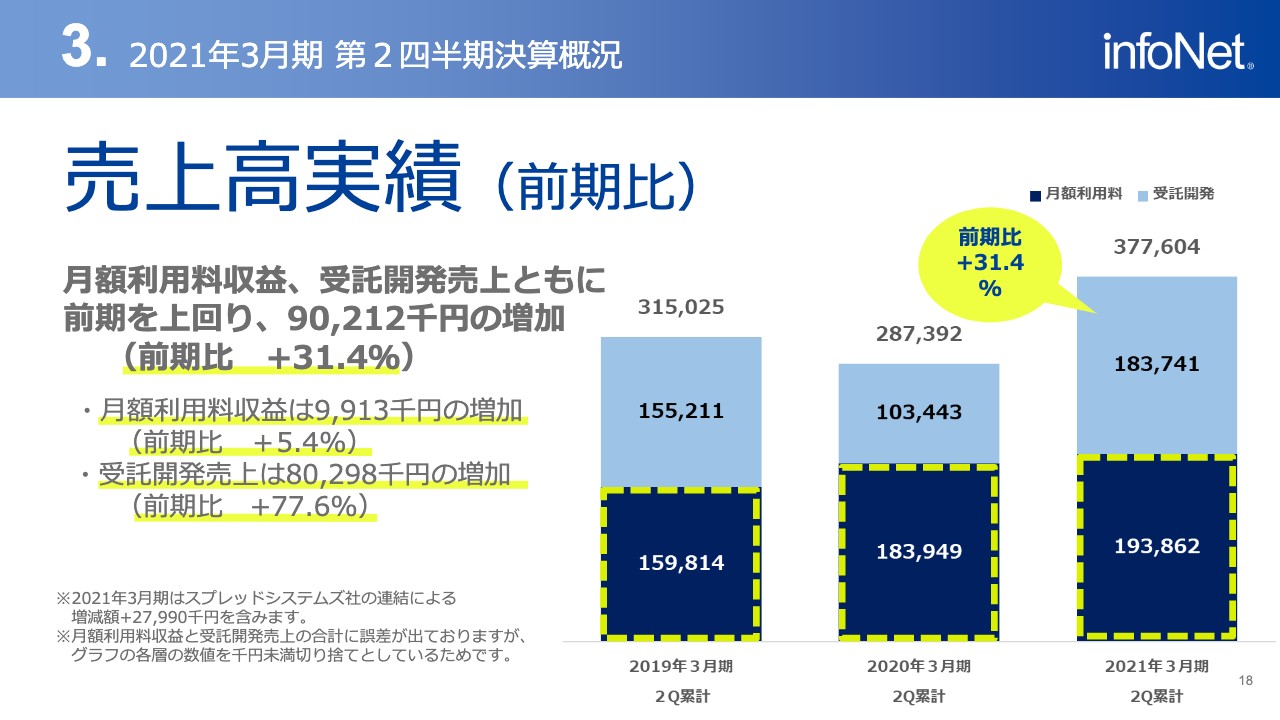

売上高実績(前期比)

個別の状況についてご説明します。売上高の実績はグラフに記載のとおり、月額利用料収益および受託開発売上ともに前期を上回り、9,021万2,000円の増加で、前期比プラス31.4パーセントとなっています。こちらの要因ですが、昨年受注した大型案件の一部納品によるものが大きいと考えています。

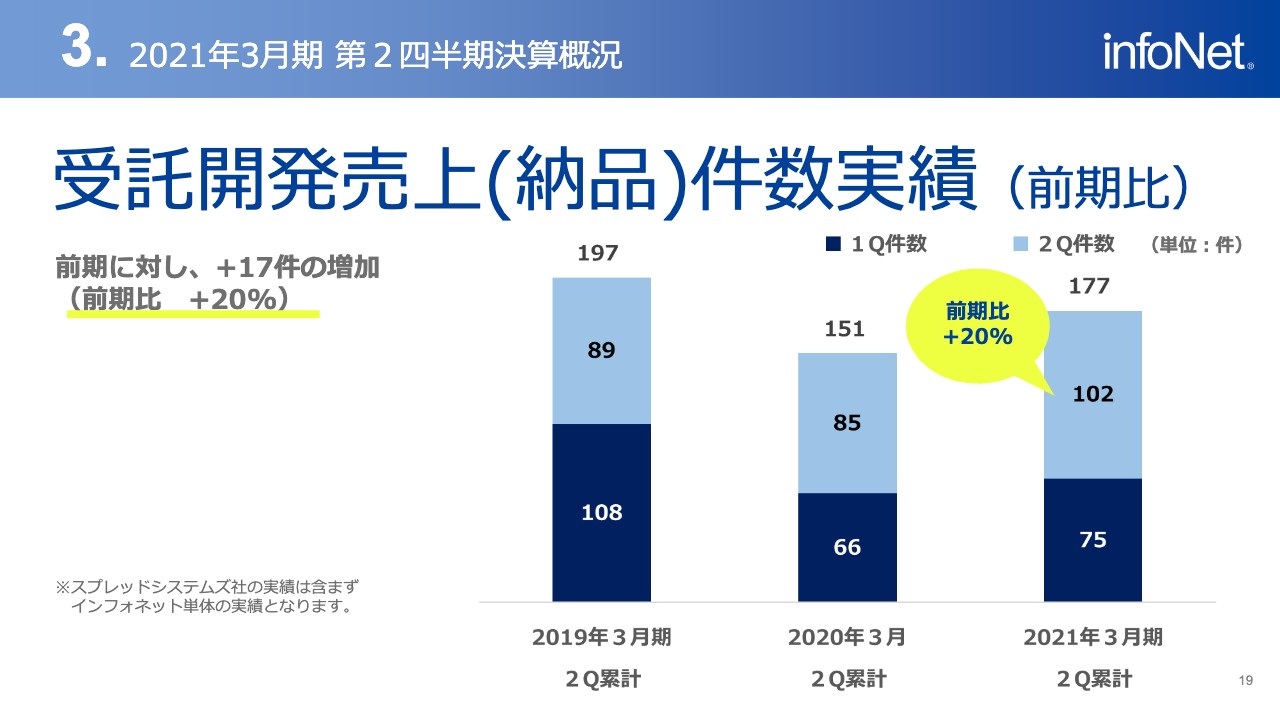

受託開発売上(納品)件数実績(前期比)

受託開発の売上にかかる納品件数の実績も、前期に対してプラス17件の増加で、前期比プラス20パーセントでの着地となっています。

受託開発受注高実績(前期比)

受託開発の受注高の実績ですが、前期に対してプラス2,294万5,000円の増加、第2四半期単体では7,952万1,000円の増加というかたちで、大幅な受注増を達成しています。

こちらは、新型コロナウィルスの急激な感染拡大と非常事態宣言の発令等により、お客さまの事業活動がスローダウンした結果、第1四半期単体はややヒヤヒヤする受注状況となりましたが、その後の経済活動の回復によって受注が増加し、結果として前期を大きく上回るかたちとなりました。

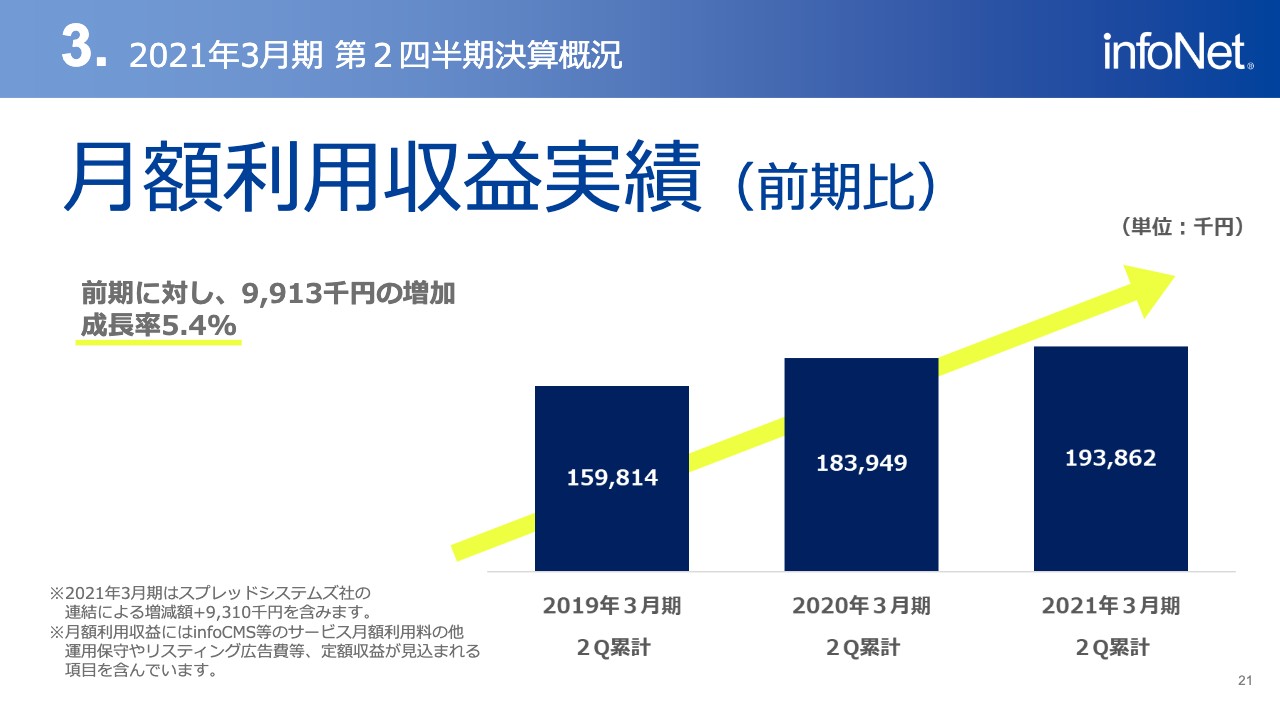

月額利用収益実績(前期比)

月額利用収益の実績ですが、前期に対して991万3,000円の増加、成長率は5.4パーセントにとどまっています。前期の大型案件の受注によって、そもそも納品が今期に予定される案件が多くなったため、昨年期末の納品実績が少なくなり、同様に月額利用契約数も少なくなった結果、月額利用収益の成長が緩やかなものにとどまったという傾向があります。

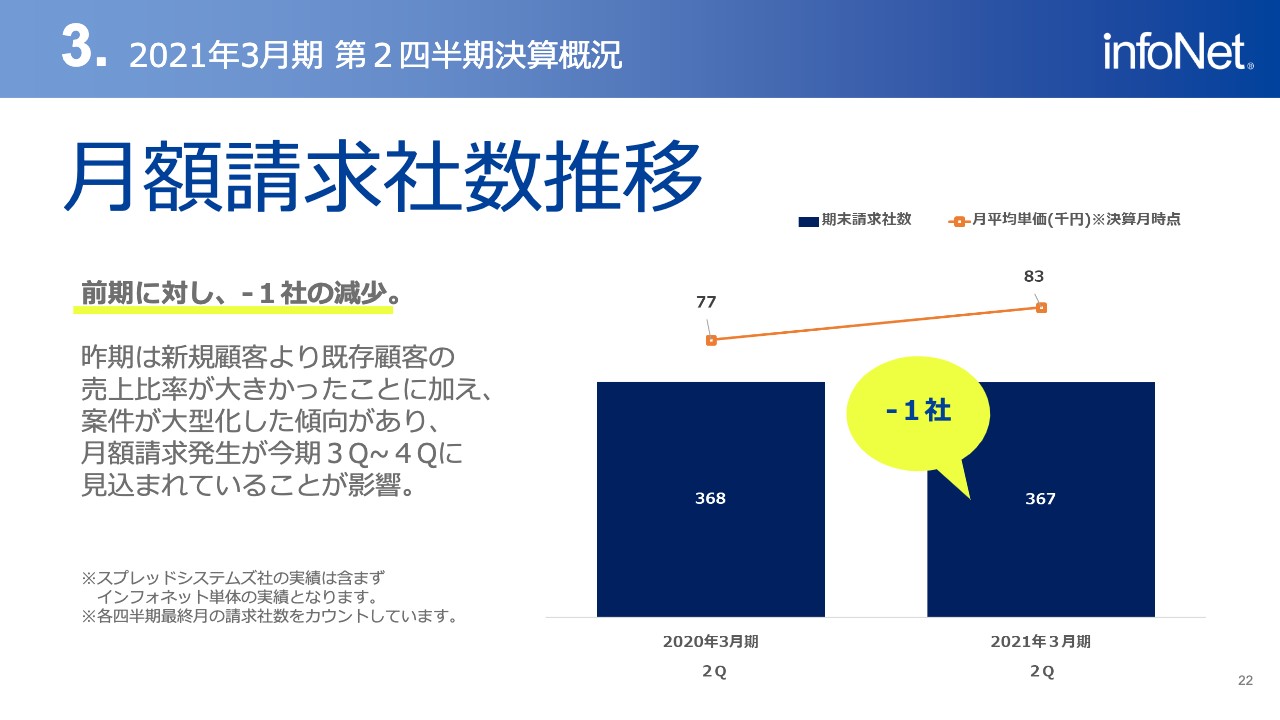

月額請求社数推移

同様の理由で、月額の請求社数の推移にしても、前期に対してマイナス1社です。前期は新規顧客よりも既存顧客の追加開発による売上比率が大きかったことに加えて、案件の大型化の傾向により、月額契約のスタートの開始が遅れるということから、このような結果となっています。

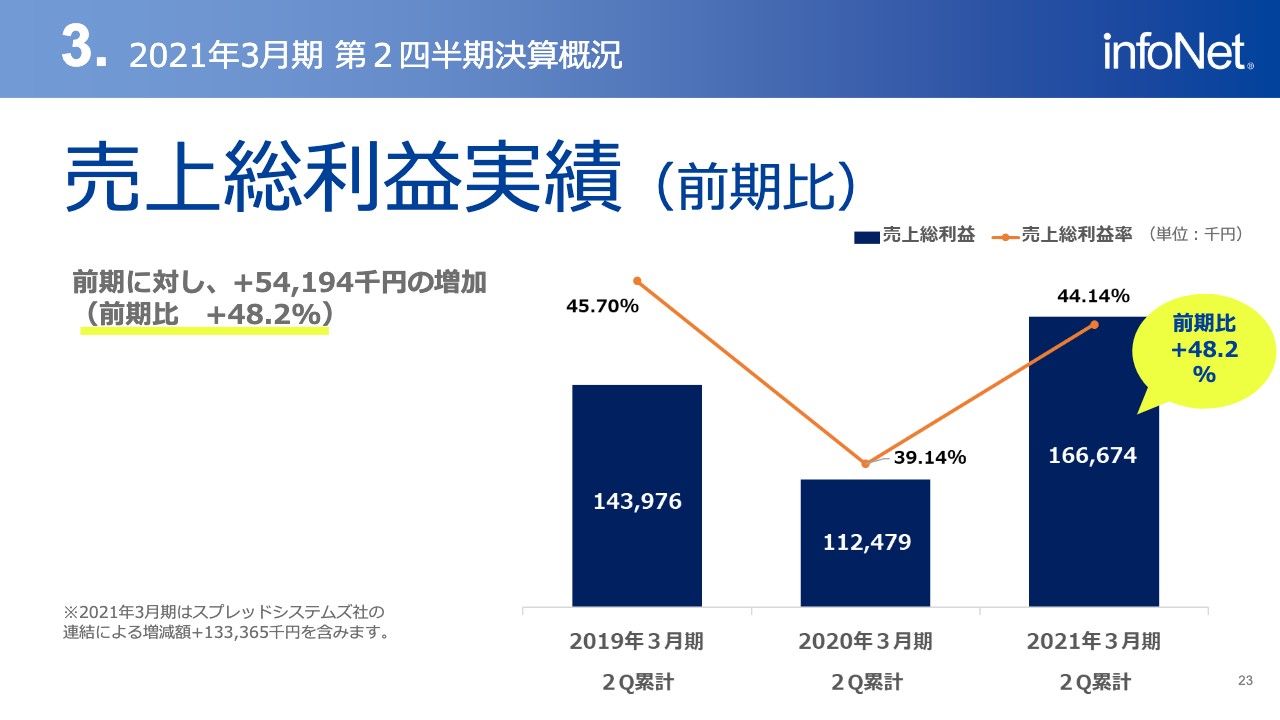

売上総利益実績(前期比)

売上総利益の実績になります。売上高の増加に伴い、売上総利益も良化しています。前期に対して5,419万4,000円の増加、前期比プラス48.2パーセントです。

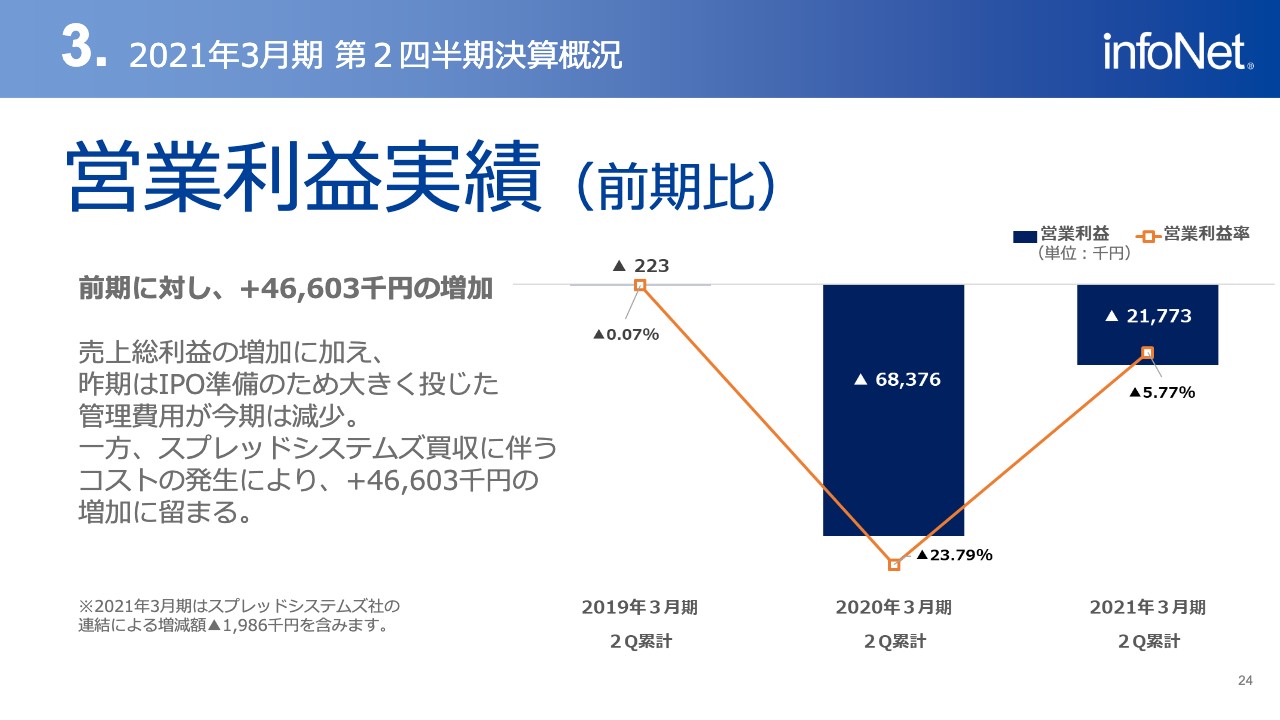

営業利益実績(前期比)

第2四半期までの累計の営業利益実績は、前期に対してプラス4,660万3,000円の増加です。売上総利益の増加に加え、前期のIPO準備のために大きく投じた管理費用が今期は減少しましたが、一方でスプレッドシステムズ社の買収に伴うコストの発生により、良化傾向ではあるもののプラス4,660万3,000円の増加にとどまっています。

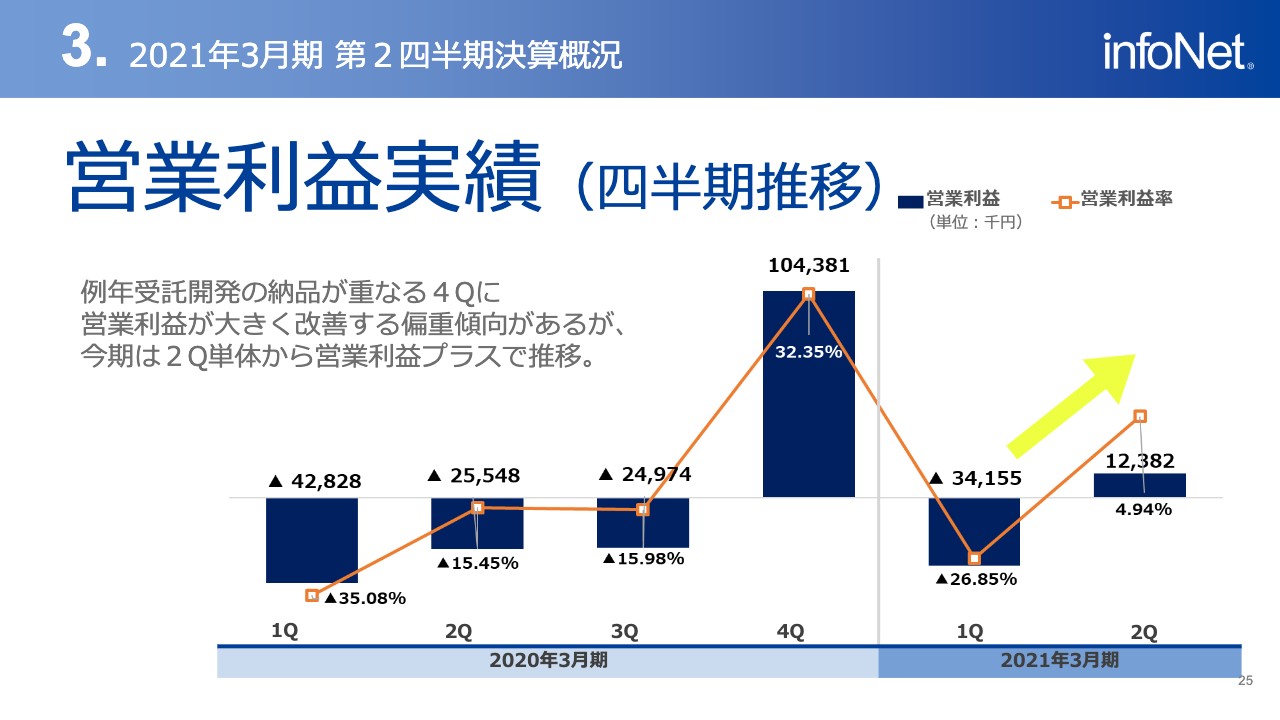

営業利益実績(四半期推移)

営業利益実績の四半期推移です。2020年3月期の四半期推移のとおり、当社は第4四半期に納品案件が重なるため、営業利益の改善が下期に偏重する傾向があります。

この傾向は当社の顧客層、あるいは案件規模に鑑みても今期も同様と考えていますが、今期に関しては昨年の大型案件受注の一部納品が伴い、第2四半期単体の営業利益はプラスで推移する結果となりました。

以上が、第2四半期の決算概況となります。

質疑応答:サブスクリプションの積み上がりのイメージについて

質問1:御社の収益構造はSaaS型のサブスクリプションモデルという認識ですが、サブスクリプションの積み上がりのイメージをもう少し詳しく教えてください。

岸本:当社のこれまでの収益構造ですが、まずはWEBサイト構築にかかる受託開発の納品の段階でフロー売上が上がり、その後「infoCMS」をベースとした月額利用契約がサブスクリプションとして積み上がっていく構造をとっています。

サブスクリプションの月額契約にかかる収益に関してですが、自社で開発したプロダクト「Q&Ai」「Repotti」といった商品に加えて、各企業との業務提携によって当社の取り扱い商品として増やした各種商品は、すべてサブスクリプションにかかる月額収益に影響する契約形態になっています。

今後のイメージですが、従来どおり「infoCMS」を前提としたWEBサイトの構築を続けながら、既存のお客さまに対してWEBマーケティングソリューションをクロスセル、アップセルすることによって月額収益の幅を分厚くしていきたいというイメージで積み上がりを蓄えていきたいと考えています。

質疑応答:第2四半期の受注が回復している理由について

質問2:第2四半期の受注がだいぶ回復している印象ですが、これについて説明をお願いします。

岸本:大きくわけて2つの要因があると考えています。1つ目は、当社の顧客層によるものです。第1四半期のコロナ禍の影響により、WEBサイトの発注等々に陰りが出たというよりは、さまざまな企業が企業活動を健全化するために努力していることにより、WEBサイトの発注にかかる要件やオーダーの連絡がかなり減少しました。

しかし、企業側の体制が整い、緊急事態宣言も解除されたことによって一気に帰ってきたというのが1つ目の要因です。

2つ目ですが、コロナ禍の影響に伴って、多くの企業が今まで以上にオンライン上でのWEBマーケティング、あるいはオンライン上、WEB上での受発注、あるいはWEB上での引き合いを増やすことに非常に注力し出した傾向があろうかと思います。

その中で、当社のさまざまな見込み顧客からの引き合い等が増え、結果として受注が回復できたと捉えています。

質疑応答:納品が今期にずれ込んでいる案件の状況について

質問3:前期の通期決算では、受注案件の大型化により納品が今期にずれ込んでいるものが多くあるという認識ですが、それらの状況はいかがでしょうか?

岸本:前期の通期決算時の説明資料にも記載させていただきましたが、昨年度の受注残は、一昨年度に比べて200パーセントを超えており、それを今期に持ち越して期をスタートしています。

この大型案件の納品実績としては、この第2四半期にはその一部が納品されたかたちで、第3四半期、そして期末の第4四半期に向けた開発を目下進めている状況です。

こうしたことから第3四半期および第4四半期に売上が上がり、結果としてさらに利益が回復していくという偏重傾向は変わらないものの、まだ受注残の開発を続けている現況であるとご理解いただければと思います。

質疑応答:今後の大型案件の受注について

質問4:今後も大型案件の受注は増える見込みでしょうか?

岸本:当社はコーポレートサイトを得意とし、ターゲット層は中堅企業や大企業、公共団体であり、こちらは変わることはありません。しかしながら、先ほど申し上げたとおり、WEBマーケティングに関する企業あるいは団体の注目度の高まりに合わせてお客さまのご要望やご要件が大きくなり、結果としてWEBやITに関する投資額が上がり、案件も大型化する傾向はあろうかと思います。

大型案件の受注に関しては、将来のフロー収益にかかる売上の見込みとしては大変ありがたいものですが、それに伴う当社社員の制作・開発体制もしっかり整えて、より高品質なものの納品に向けて努力していきたいと考えています。

質疑応答:AI事業の収益化や「ビズトーク・マッチ」について

質問5:AI事業の収益化の見込み、および「ビズトーク・マッチ」の実績である80社の業種や傾向があればお知らせください。

岸本:AI事業は、現在「Q&AI」を自治体等々にも導入しており、収益は出てきています。しかし、IRとしてセグメントできる売上収益の規模に至るには、もう一歩以上の力が必要かと考えています。

また、「ビズトーク・マッチ」の実績である80社の業種や傾向に関してですが、サイトのターゲットとして、基本的にはBtoBのビジネスをされている企業に限って掲載いただいていることから、まずはBtoBの企業であるということです。

さらに、営業部門を持っている企業に、今までのテレアポあるいは直接訪問による商談の機会損失を少しでも回復させるべく掲載いただいています。

よって、ご質問いただいた業種に関しては、それこそIT企業から翻訳等を手掛ける会社までさまざまであり、業種は幅広いと捉えていますが、傾向としては営業リソースがある企業に多く掲載いただいています。

岸本氏からご挨拶

岸本:これにて、当社の2021年3月期第2四半期決算説明会を終了します。投資家のみなさまにおかれましては、今後とも末永くご指導、ご鞭撻のほどよろしくお願いいたします。本日はご多忙の中、ご視聴くださいまして誠にありがとうございました。

新着ログ

「情報・通信業」のログ