株式会社パン・パシフィック・インターナショナルホールディングス 2020年6月期決算説明会

PPIH、通期は31期連続増収増益を達成 コロナ禍でも顧客最優先主義を徹底した事業活動を推進

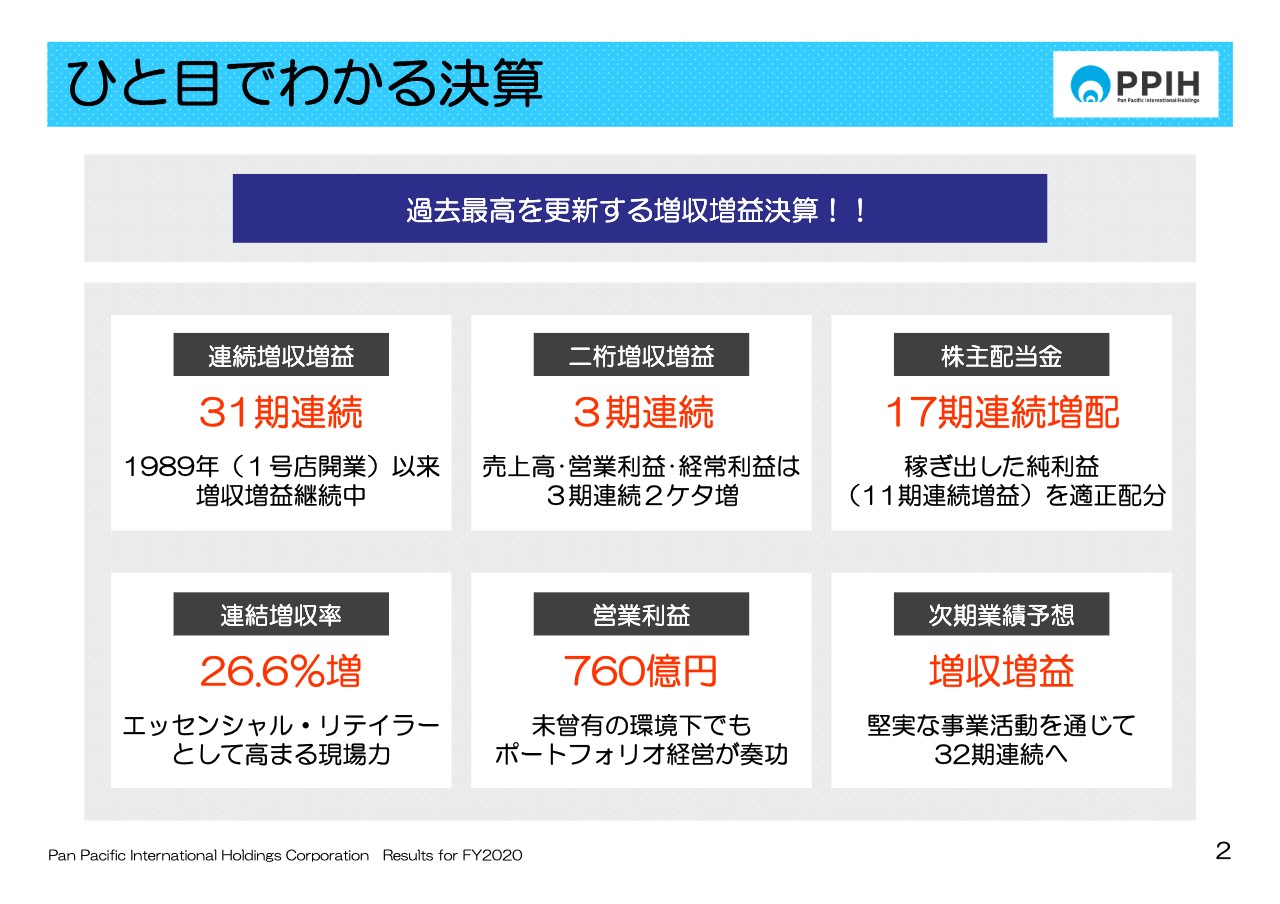

ひと目でわかる決算

髙橋光夫氏:決算業績資料に基づき、私からご説明します。2ページの「ひと目でわかる決算」をご覧ください。PPIH(パン・パシフィック・インターナショナルホールディングス)の決算ポイントを6つにまとめています。まず、連続増収増益についてです。1989年に1号店を開業して以来、当期も増収増益決算となりました。これで1989年6月期を基準として31期連続を継続しています。

次に二桁増収増益についてです。売上高、営業利益、経常利益は2018年、2019年、そして当期の3期連続二桁増収増益を達成しています。

次に株主配当金についてです。1株当たり年間配当金は15円を実施し、2004年6月期から17期連続の増配となりました。配当総額は1998年6月期から23期連続増額となっています。なお、配当性向は18.9パーセントの水準です。

次に連結増収率についてです。売上高は前期比26.6パーセント増収の1兆6,819億円となりました。エッセンシャル・リテイラーとして現場力はますます高まっていると考えています。

営業利益は、20.4パーセント増益の760億円となりました。未曾有の環境下でも、ポートフォリオ経営が奏功したものと認識しています。

次期業績予想については、顧客最優先主義を徹底した堅実な事業活動を通じて32期連続増収増益を目指します。

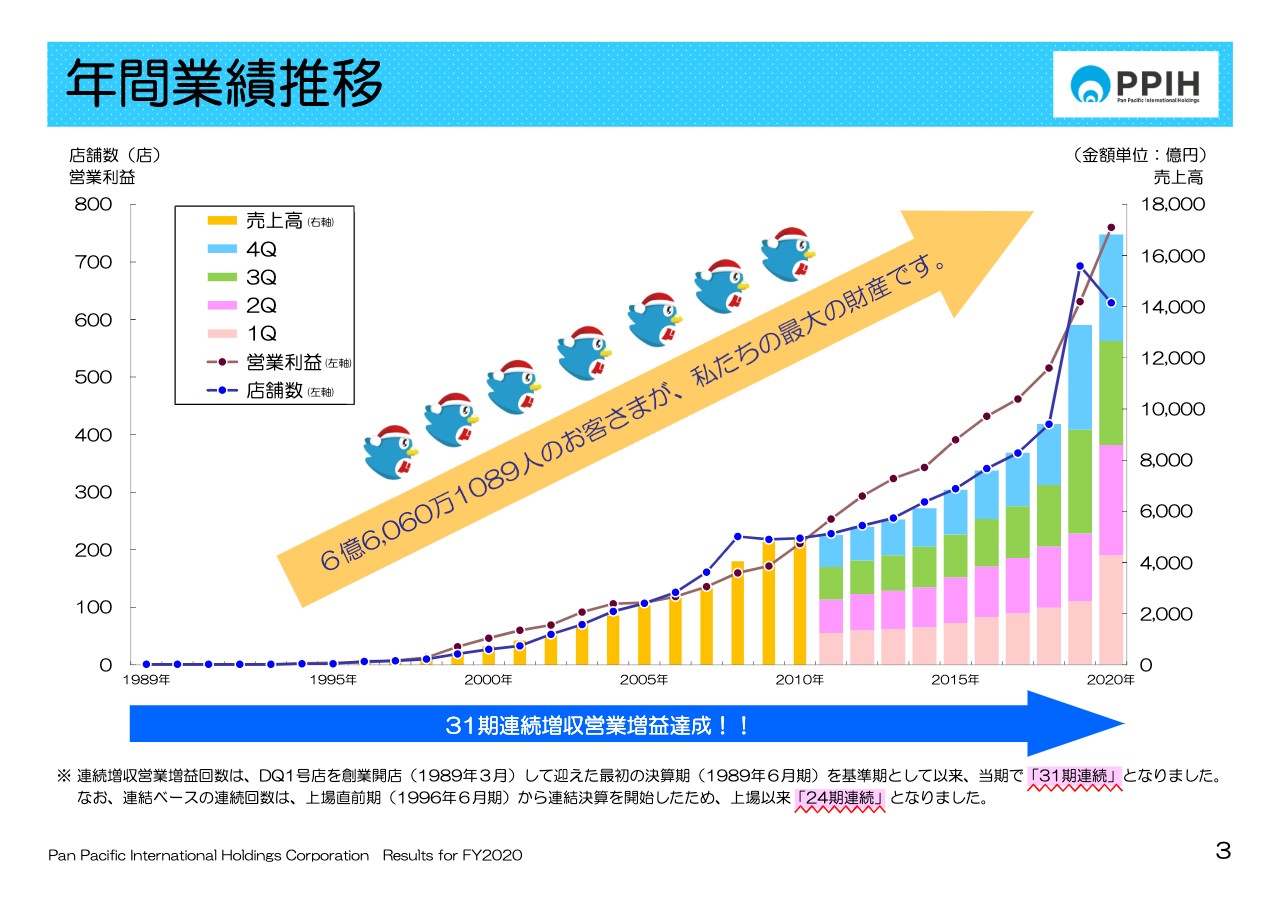

年間業績推移

3ページの年間業績推移をご覧ください。1999年にドン・キホーテ(DQ)1号店を開業以来の31期間の売上高、営業利益、店舗数それぞれの推移です。当期においてご利用いただいたお客さま約6億6,060万人は、私たちの最大の財産であると考えています。

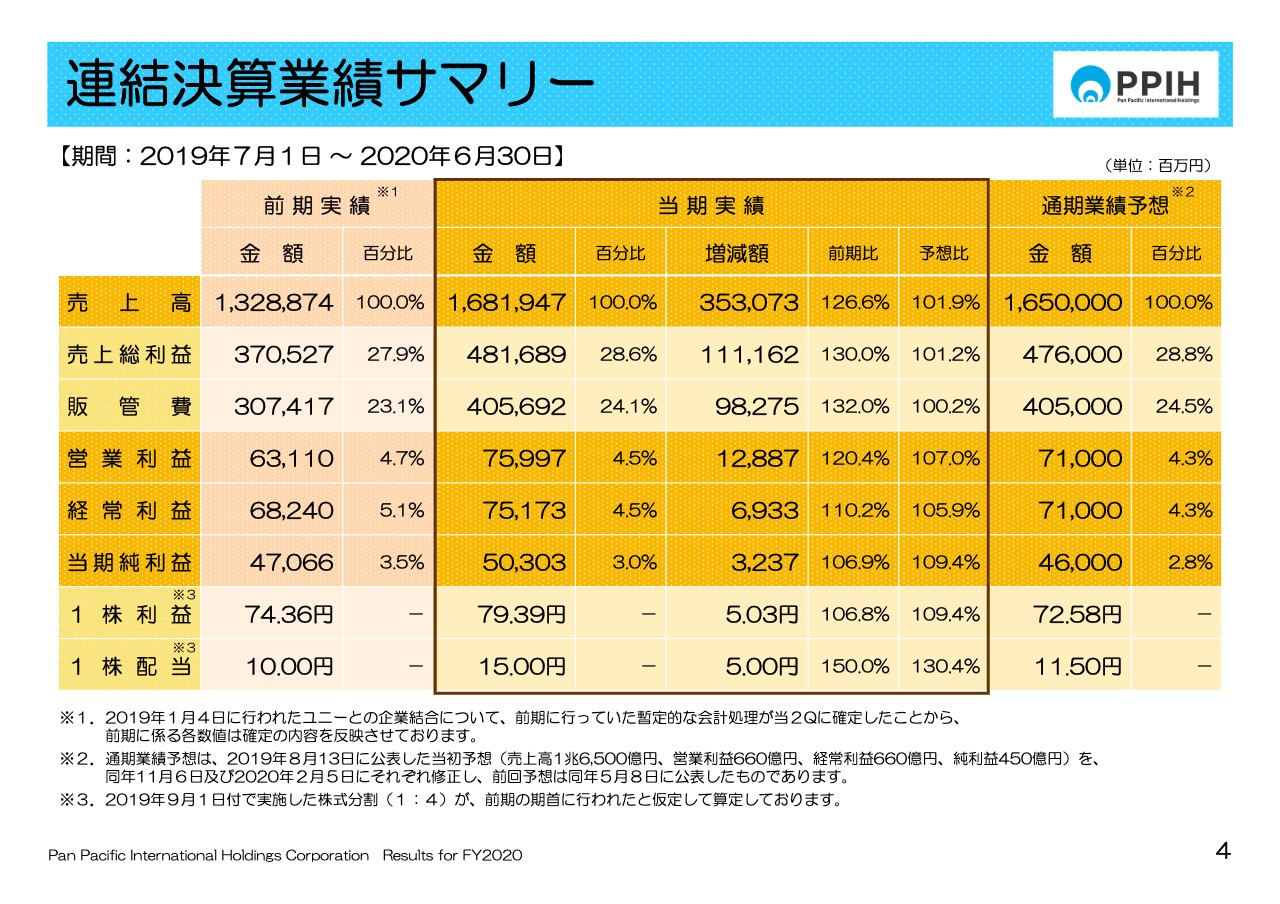

連結決算業績サマリー

4ページの連結決算業績サマリーをご覧ください。冬期における決算業績は大幅な増収増益を達成し、5月8日に公表したガイダンスも上回ることができました。それぞれの実績数値はサマリーをご覧いただければと思います。

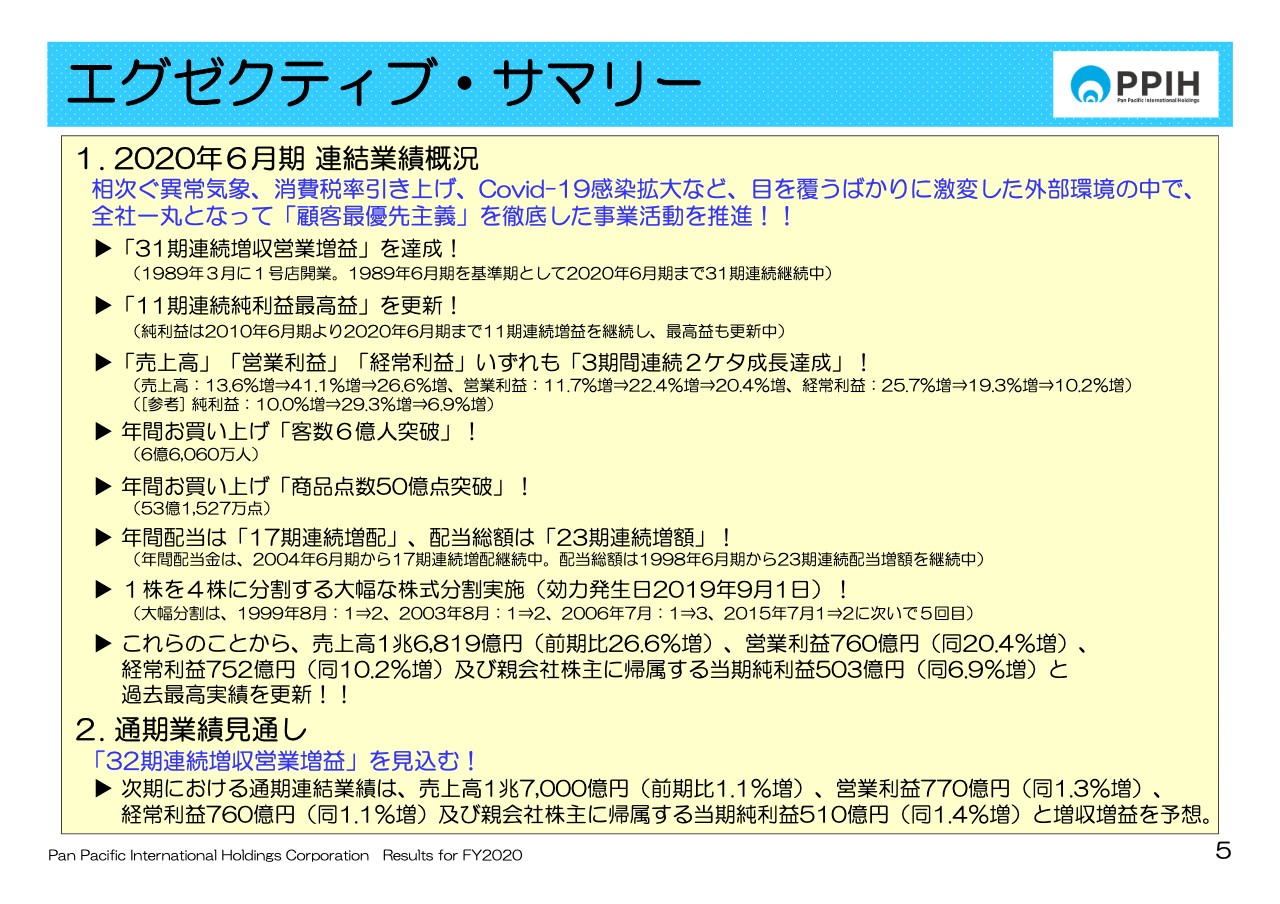

エグゼクティブ・サマリー

5ページはエグゼクティブ・サマリーです。まずは冒頭のメッセージから確認します。相次ぐ異常気象、消費税率引き上げ、Covid-19感染拡大など、目を覆うばかりに激変した外部環境の中で、PPIH全社一丸となって「顧客最優先主義」を徹底した事業活動を推進しました。

当期における成果や結果については、一部繰り返しの項目がありますが、ポイントをいくつか述べていますので、ご確認ください。例えば、先ほどもお伝えしました年間配当金については、1株当たり15円を実施しますが、2004年から17期連続、配当総額は23期連続増額となっています。これはみなさまへのご恩返しです。

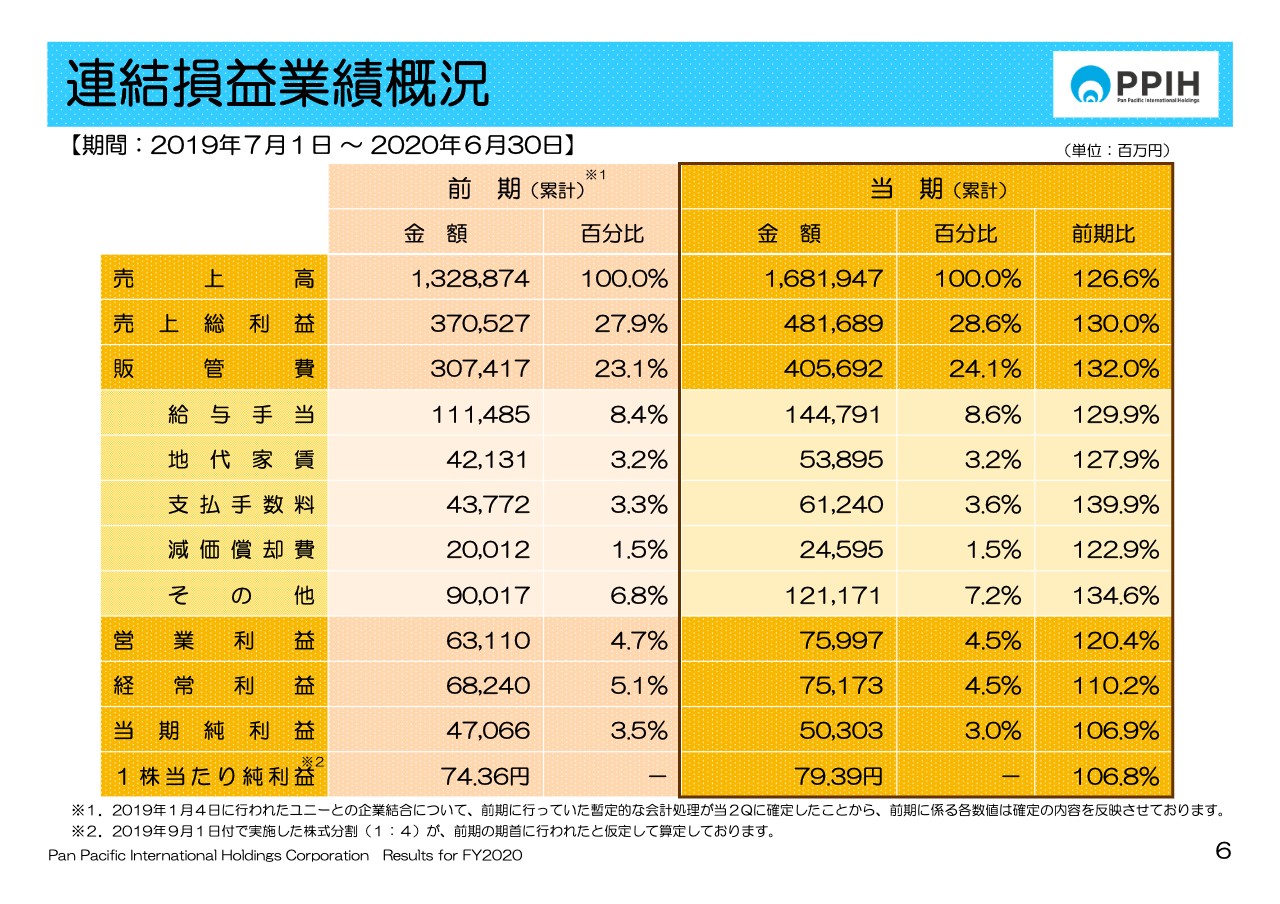

連結損益業績概況

6ページは連結損益業績概況です。勘定科目それぞれの金額をご確認いただきたいと思います。主要な科目項目に対するコメントは7ページをご参照ください。

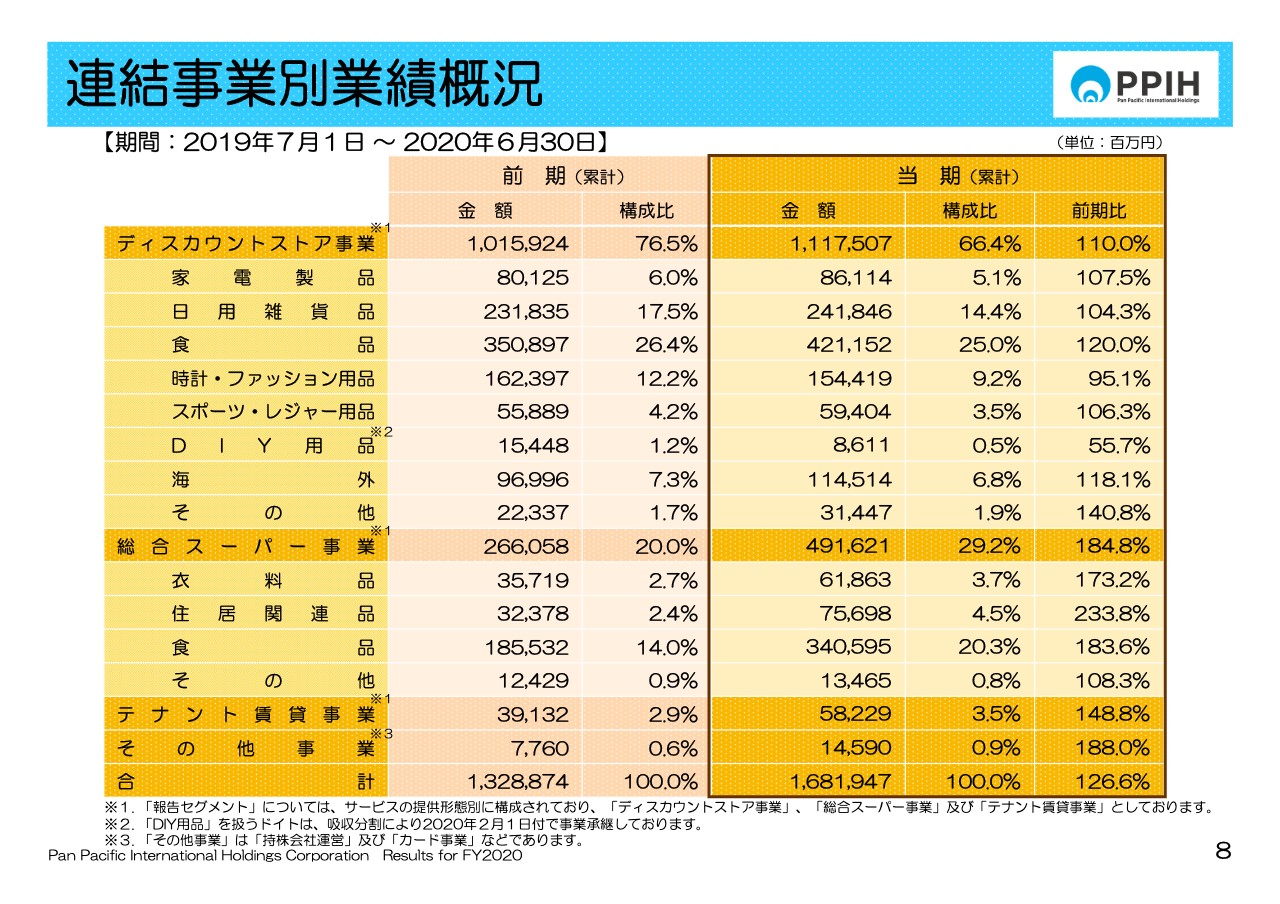

連結事業別業績概況

8ページは連結事業別業績概況です。ディスカウントストア事業は1兆1,175億円、前期比10パーセントの増収です。総合スーパー事業は4,916億円で84.8パーセント増収、テナント賃貸事業は582億円で48.8パーセント増収と、それぞれ順調な結果となっています。

なお、DIY用品を扱うドイトは吸収分割により、2020年2月1日付けでコーナン商事に事業承継していますので、連結から除外されています。

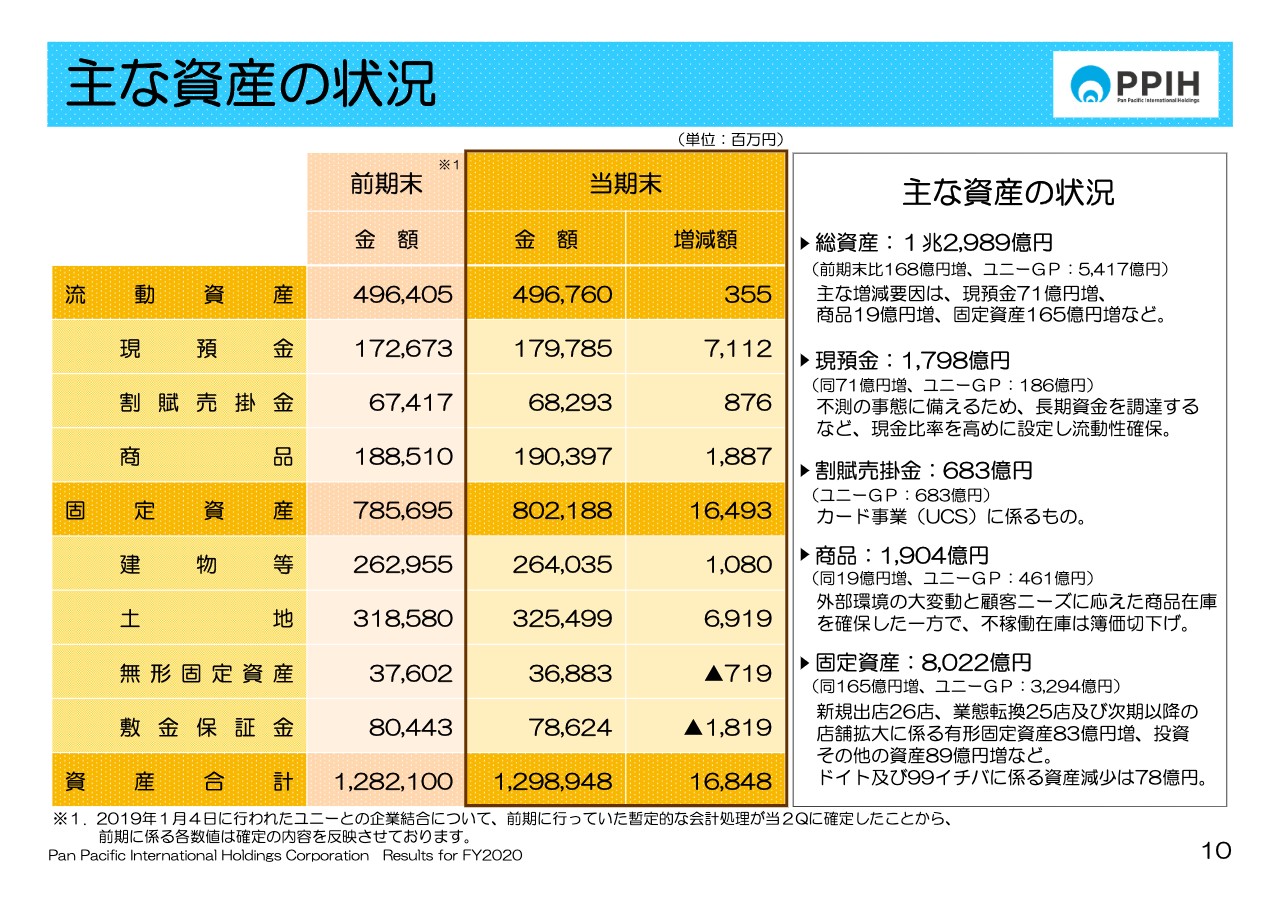

主な資産の状況

10ページは資産についてです。資産合計は前期末と比較して168億円増加し、1兆2,989億円となりました。内訳は現預金などの流動資産が4億円増加の4,968億円、有形固定資産などの固定資産が165億円増加の8,022億円となっています。

商品について説明します。19億円増加の1,904億円となりましたが、これはCovid-19の影響で、不可動在庫として収益性の低下にともなう簿価切り下げ額45億円を控除したあとの金額となっています。この45億円は連結ベースで売上総利益率で換算しますと、0.3ポイント程度に相当しますので、この点をP/Lの確認と合わせてご確認ください。

なお、ドイトの事業承継さらには99イチバの株式譲渡に係る資産減少額は78億円となっていますので、この点もご確認ください。

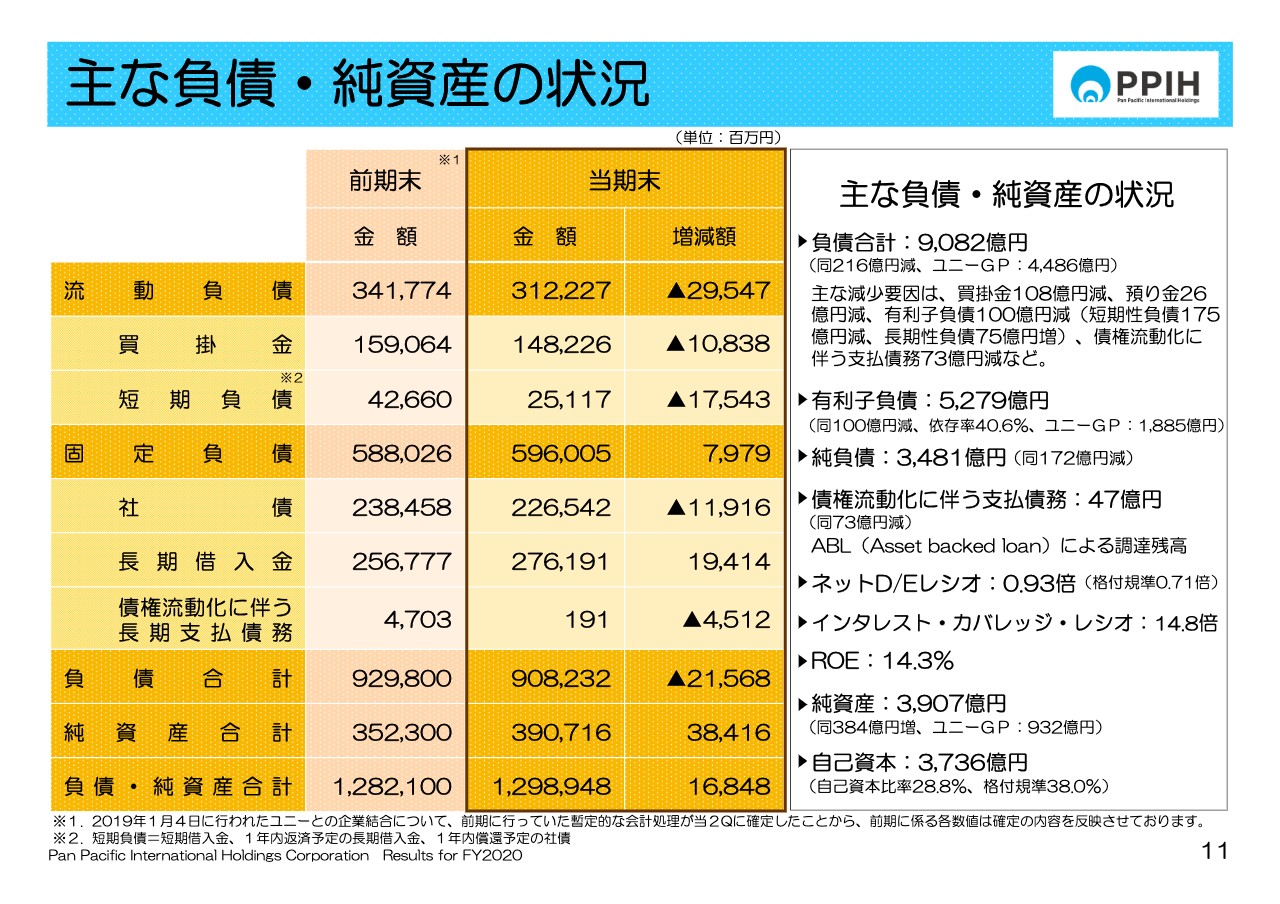

主な負債・純資産の状況

11ページは負債についてです。買掛金、有利子負債などが216億円減収で9,082億円となっています。純資産は利益の積み増しにより384億円増加し、3,907億円となりました。

主な項目を確認したいと思います。有利子負債は5,279億円、有利子負債依存率40.6パーセントです。純負債は3,481億円です。以下、ネットD/Eレシオ0.93倍、インタレスト・カバレッジ・レシオ14.8倍、ROE14.3パーセントです。

なお、自己資本は3,766億円、自己資金比率28.8パーセントになります。ハイブリッドローン、ハイブリッドボンドは半額相当の1,200億円となりますが、この資本認識とされることから、格付け基準では38.0パーセントの自己資金比率とみなしています。

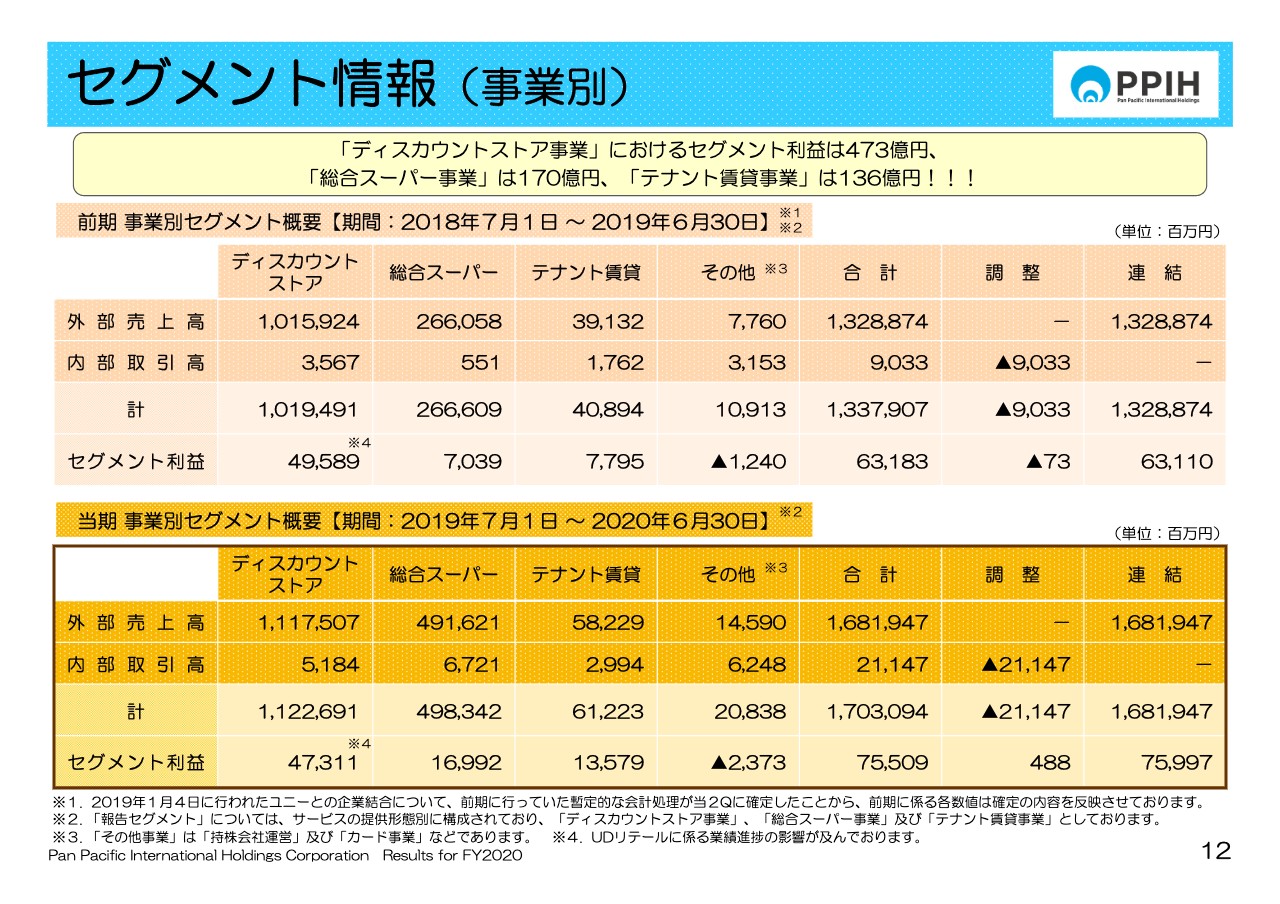

セグメント情報(事業別)

12ページは事業別のセグメント情報です。それぞれの事業セグメントの状況をご確認ください。ディスカウントストア事業のセグメント利益は473億円、総合スーパー事業は170億円、テナント賃貸事業は136億円となっています。総合スーパー事業は「ユニー」がメイン法人ですが、利益率も大幅に改善するなど順調に進捗しています。

ディスカウントストア事業について補足説明をします。売上高は1兆1,175億円、10パーセント増収となった一方で、セグメント利益は4.6パーセント減益の473億円、すなわち23億円の減益です。この要因はUDリテール法人の存在です。

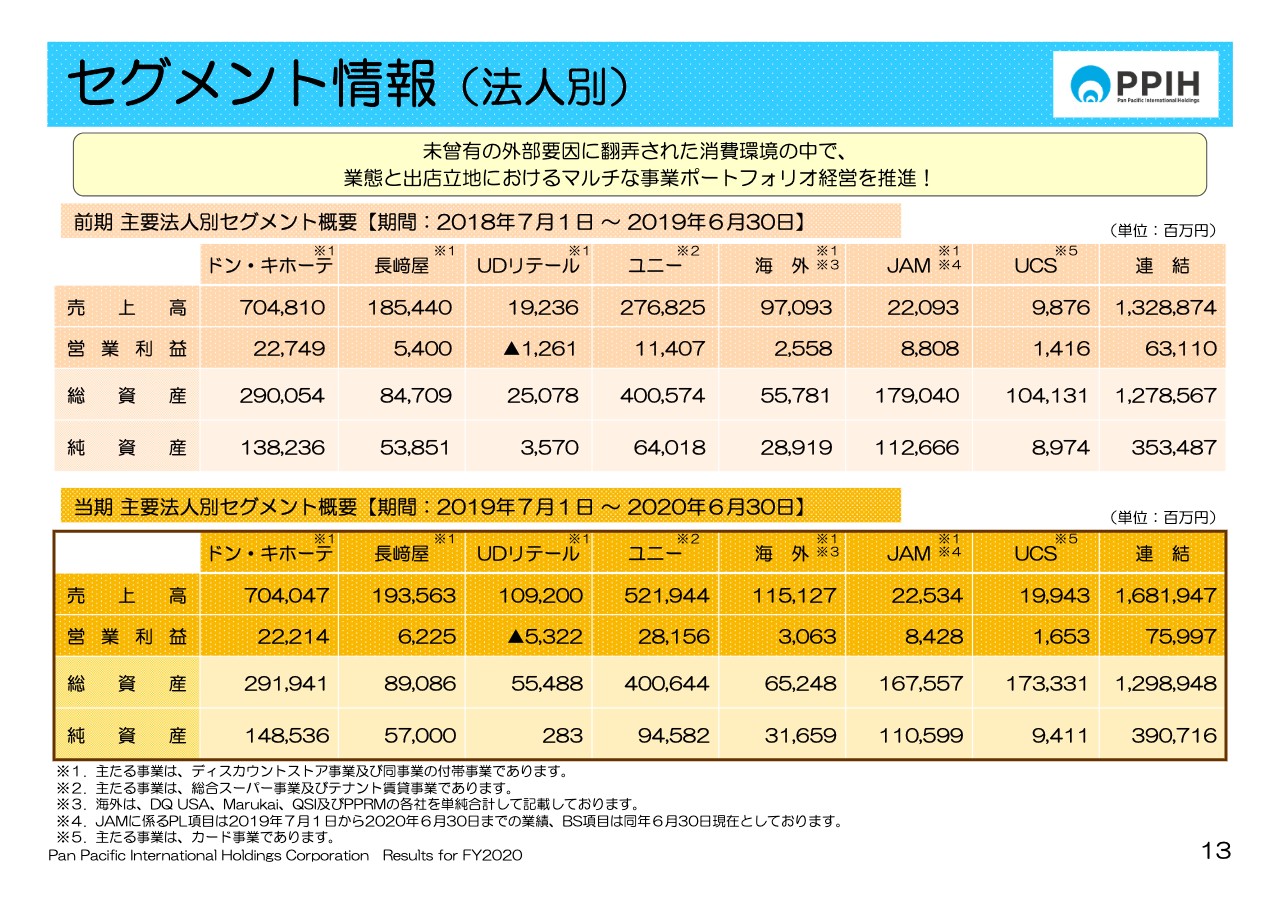

セグメント情報(法人別)

13ページに記載の法人別概況をご覧ください。目下業態転換を加速しているUDリテールの業績は、売上高1,092億円と大幅な増収を果たしていますが、現時点ではまだイニシャルコストの吸収が不十分であり、1年間に25店舗の転換を実施しました。

したがって、営業損失は53億円となり、前年の実績から41億円減益幅が増しています。ディスカウントストア事業についてUDリテールの業績を除いて計算すると、売上高1兆83億円で1.2パーセントの増収です。セグメント利益は526億円となり、3.5パーセントの増益になります。セグメント利益率も5.1パーセントから5.2パーセントと若干改善することになりますので、この点をご理解いただき、セグメント状況を確認いただければと思います。

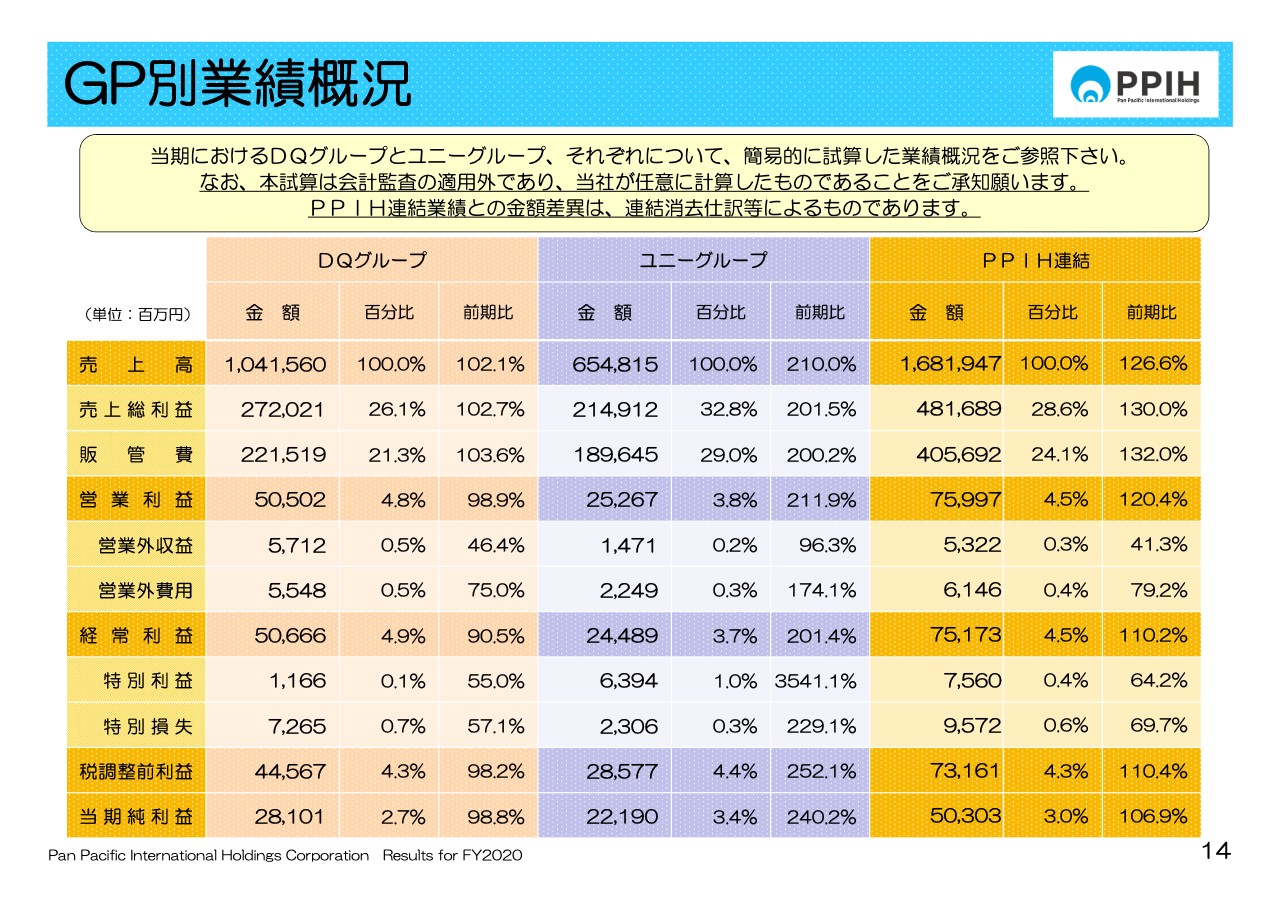

GP別業績概況

14ページはグループ別業績概況です。当期における連結業績について、DQグループとユニーグループそれぞれ簡易的に試算した損益概況です。この試算は会計監査の適用外であり、PPIHが任意に計算したものであることをご承知ください。

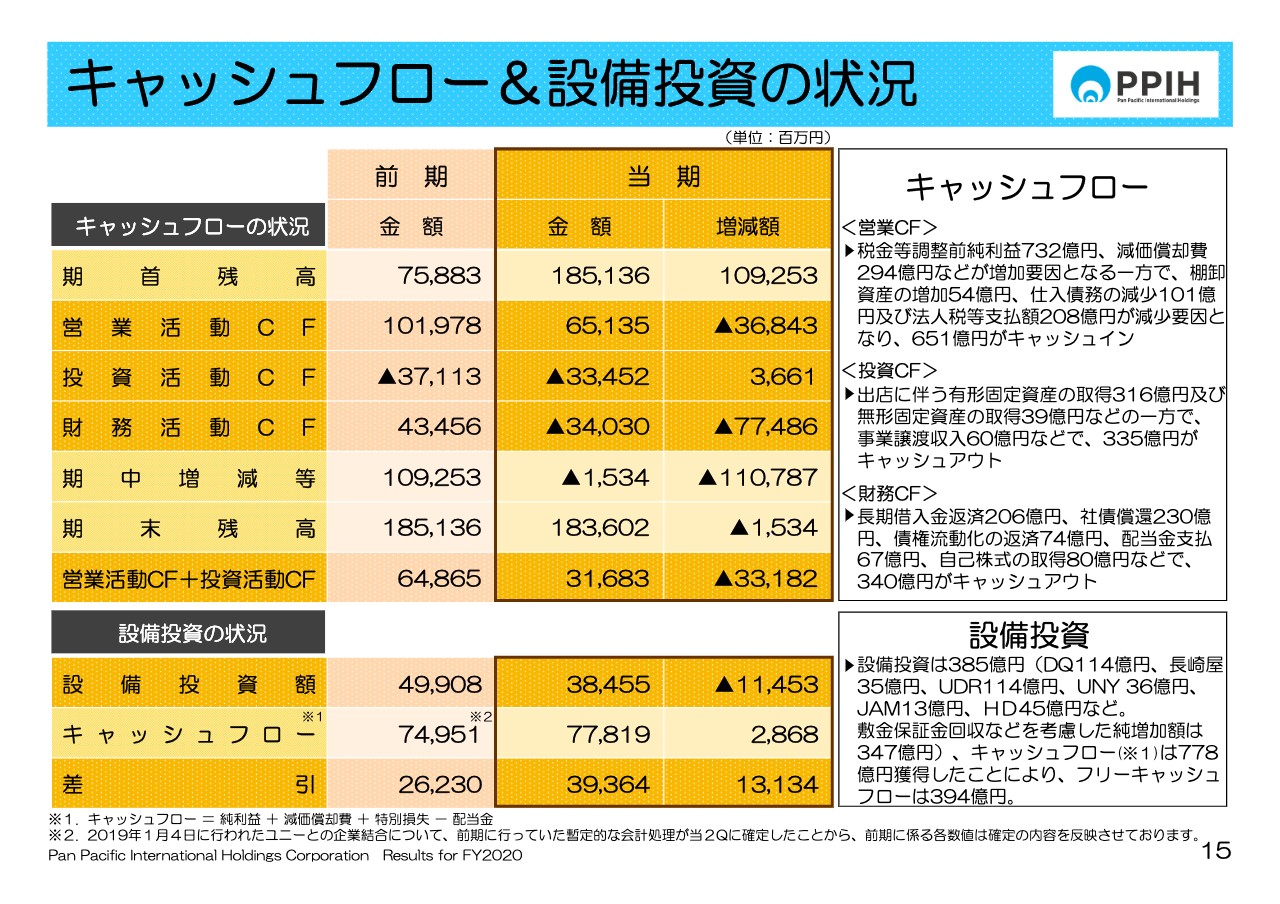

キャッシュフロー&設備投資の状況

15ページはキャッシュフロー&設備投資の状況です。投資を抑制し、キャッシュコンバージョンサイクルを意識するなど、堅実な事業活動を推進できたことから、キャッシュフローはポジティブな状況で着地することができました。また、設備投資額は385億円です。期初予想の400億円のインラインで着地したことから、フリーキャッシュフローは前期を大幅に上回る394億円獲得しています。

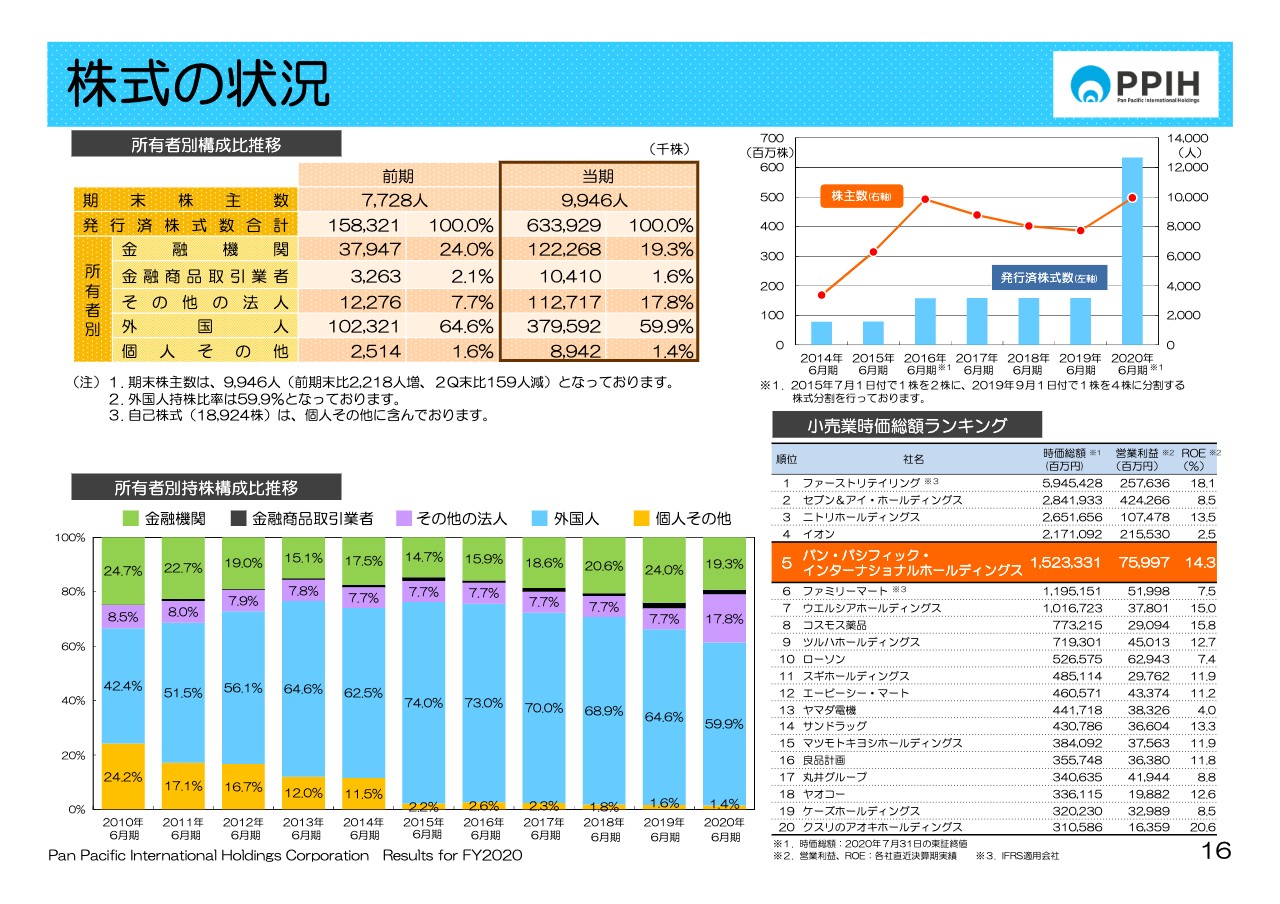

株式の状況

続いて、各種データ関係です。16ページの株式の状況をご覧ください。期末時点の株主数は昨年1対4の大幅な分割をしたこともあり、9,946名となっています。外国人持株比率は59.9パーセントです。

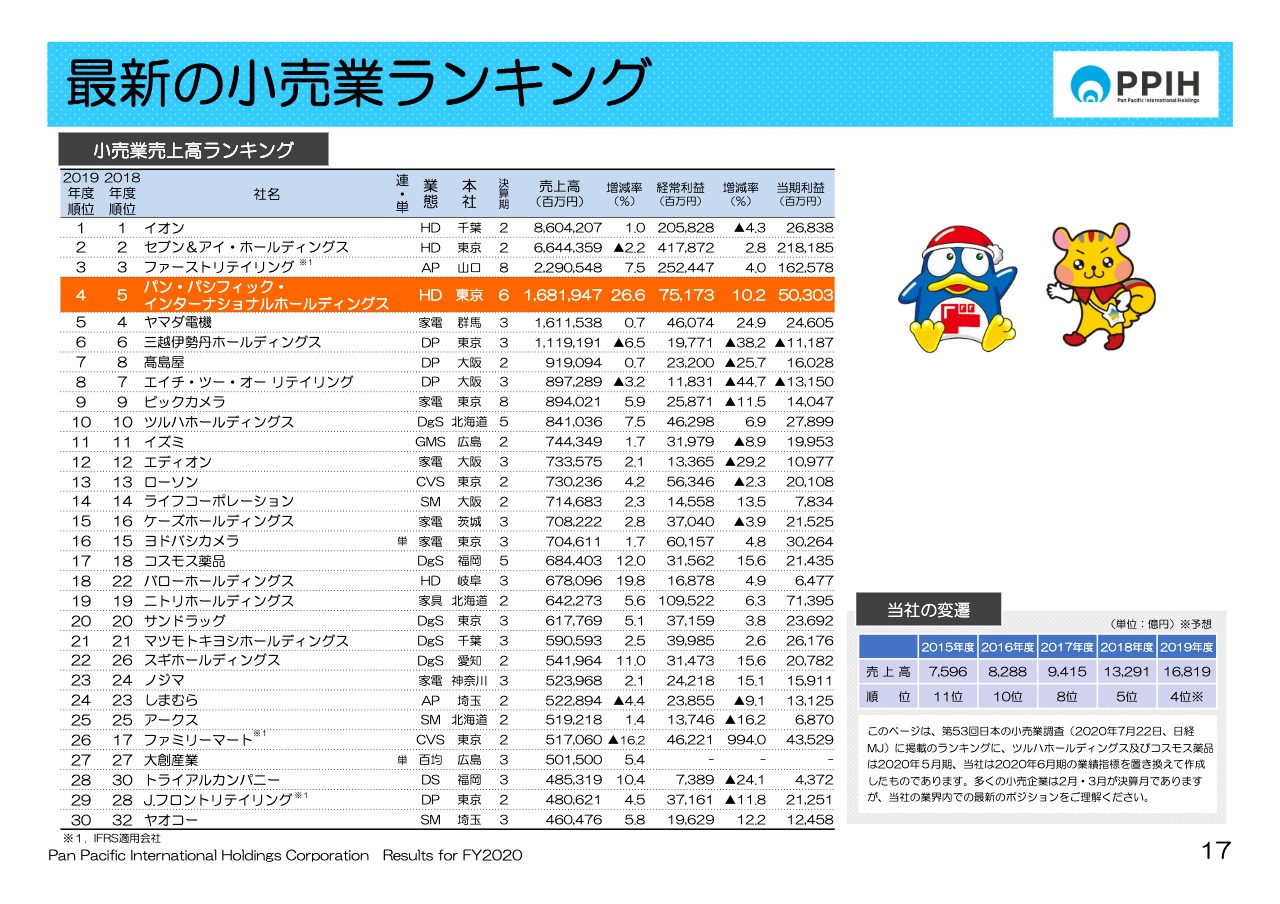

最新の小売業ランキング

17ページは最新の小売業ランキングです。当年2020年6月までに決算期を迎えた小売業の中で、PPIHの売上高は第4位に位置付けられます。

店舗ネットワーク

18ページは店舗ネットワークです。当期末で日本国内580店舗、海外49店舗、合計629店舗のネットワークとなっています。

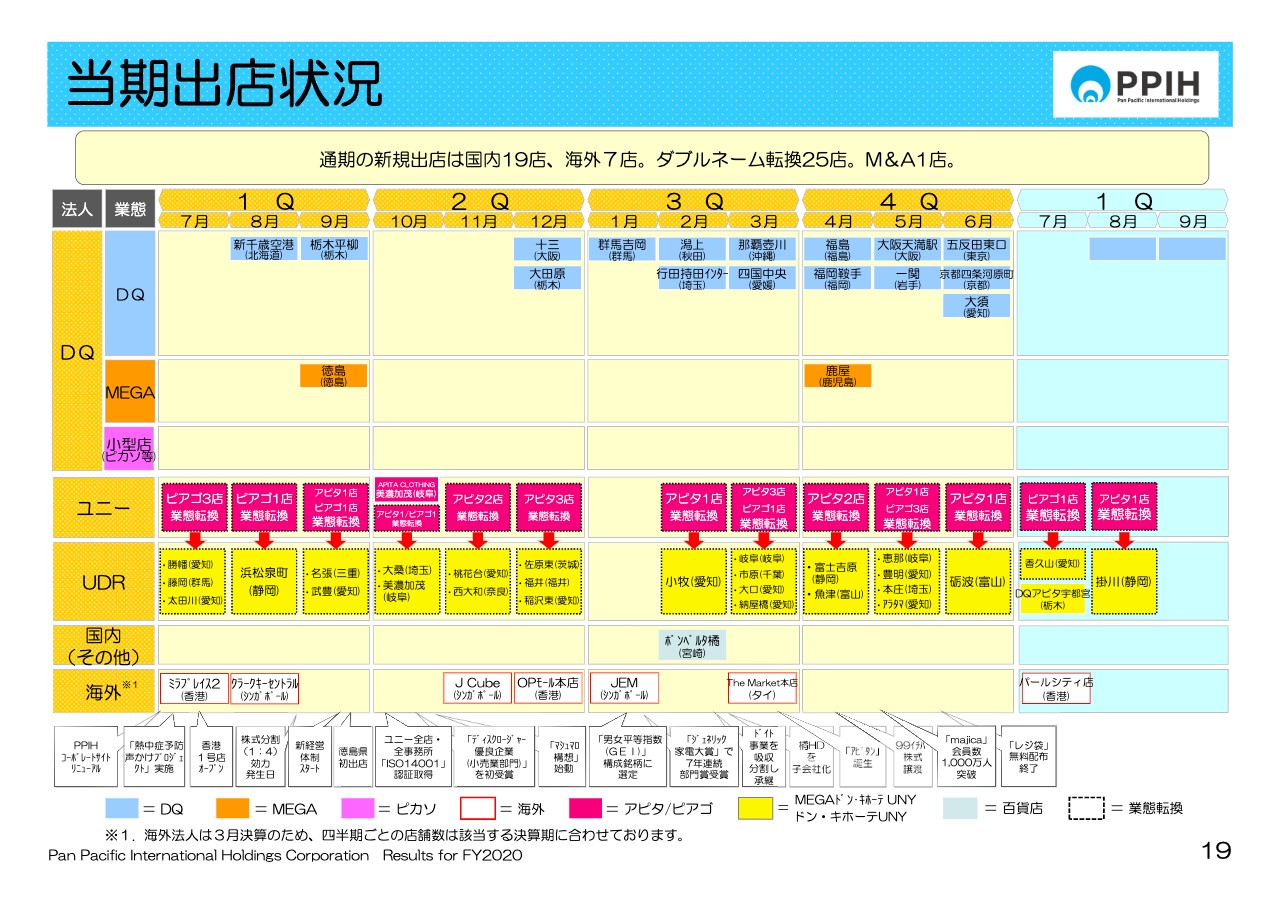

当期出店状況

19ページは当期出店状況を表しています。当期における年間の新規出店数は日本国内で19店舗、海外はアジア圏で7店舗の合計26店舗を数えました。さらに業態転換店は25店舗、M&Aによる増加1店舗という内訳です。

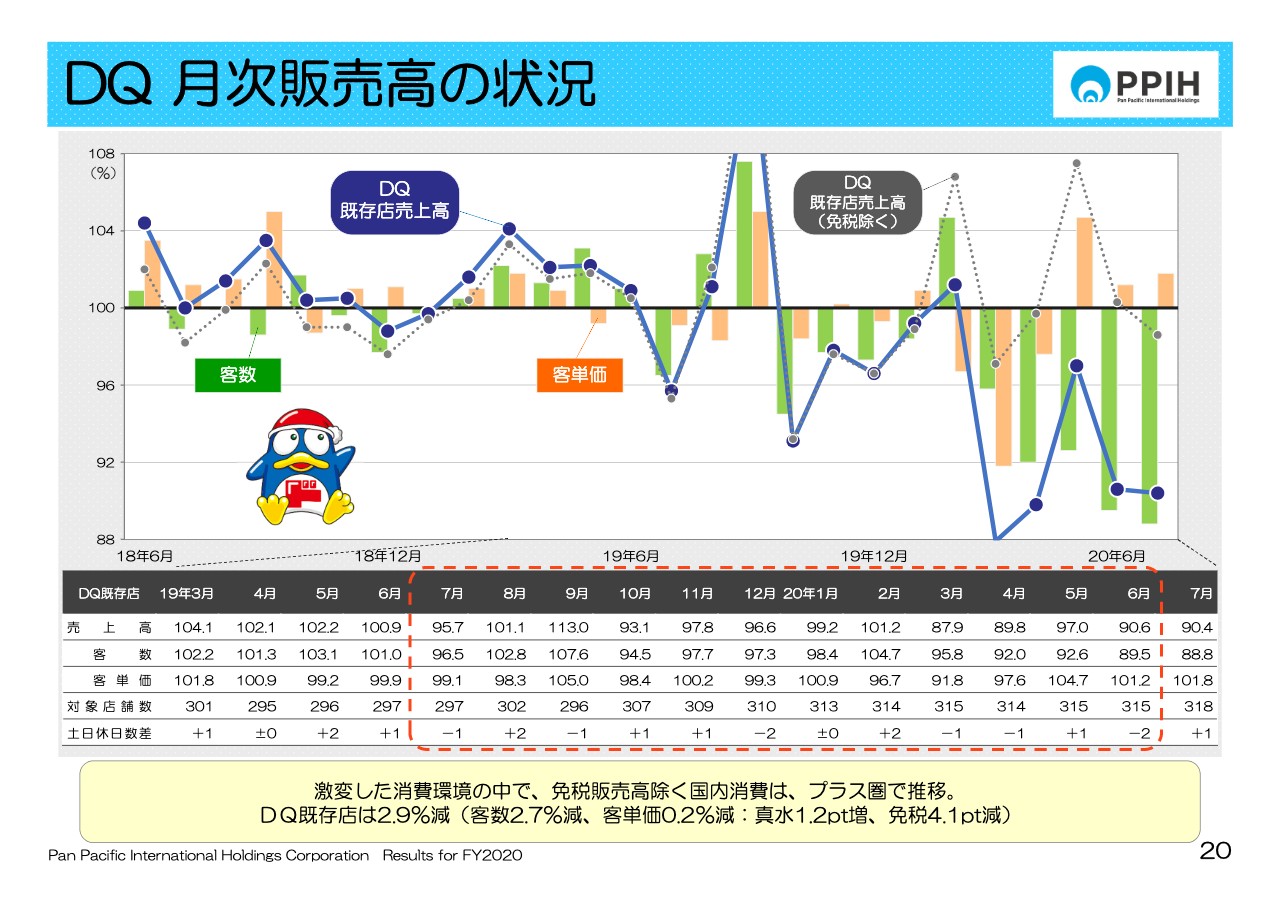

DQ 月次販売高の状況

20ページはDQの月次販売高の状況です。DQ既存店はCovid-19の影響により免税売上高が蒸発したこと、および都心エリアの店舗が不振に陥ったことから、1年間で2.9パーセント減となりました。ただし、免税販売高を除いた国内消費額すなわち真水部分は1.2パーセント増加となっています。

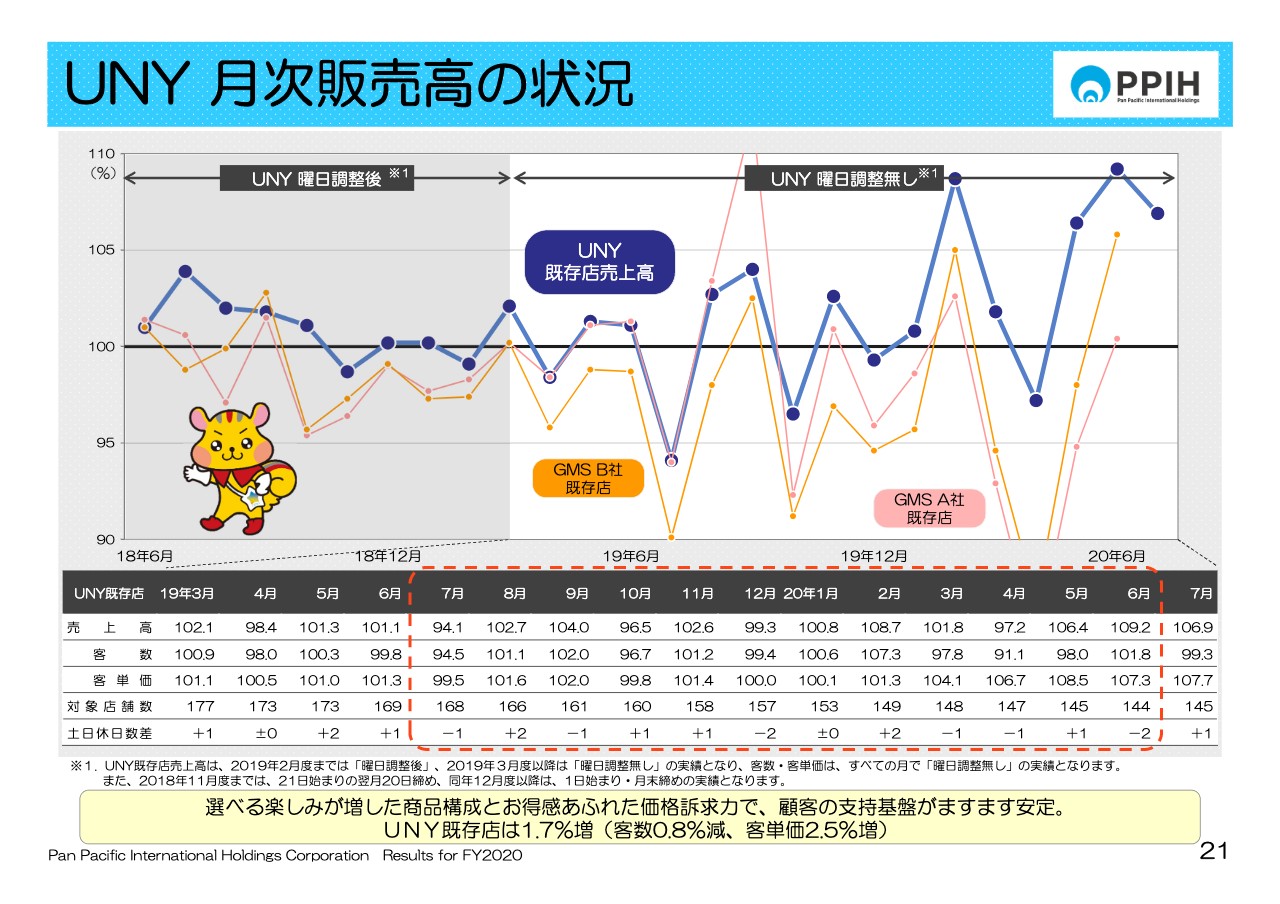

UNY 月次販売高の状況

21ページはユニーの月次販売高の状況ですが、ユニーは好調です。通期で1.7パーセント増収となっており、ますます好調さが加速している状況です。とくに、消費税率が引き上げられた昨年の10月以降は、同業のA社、B社と比較しても相変わらず高い成長率を維持できています。

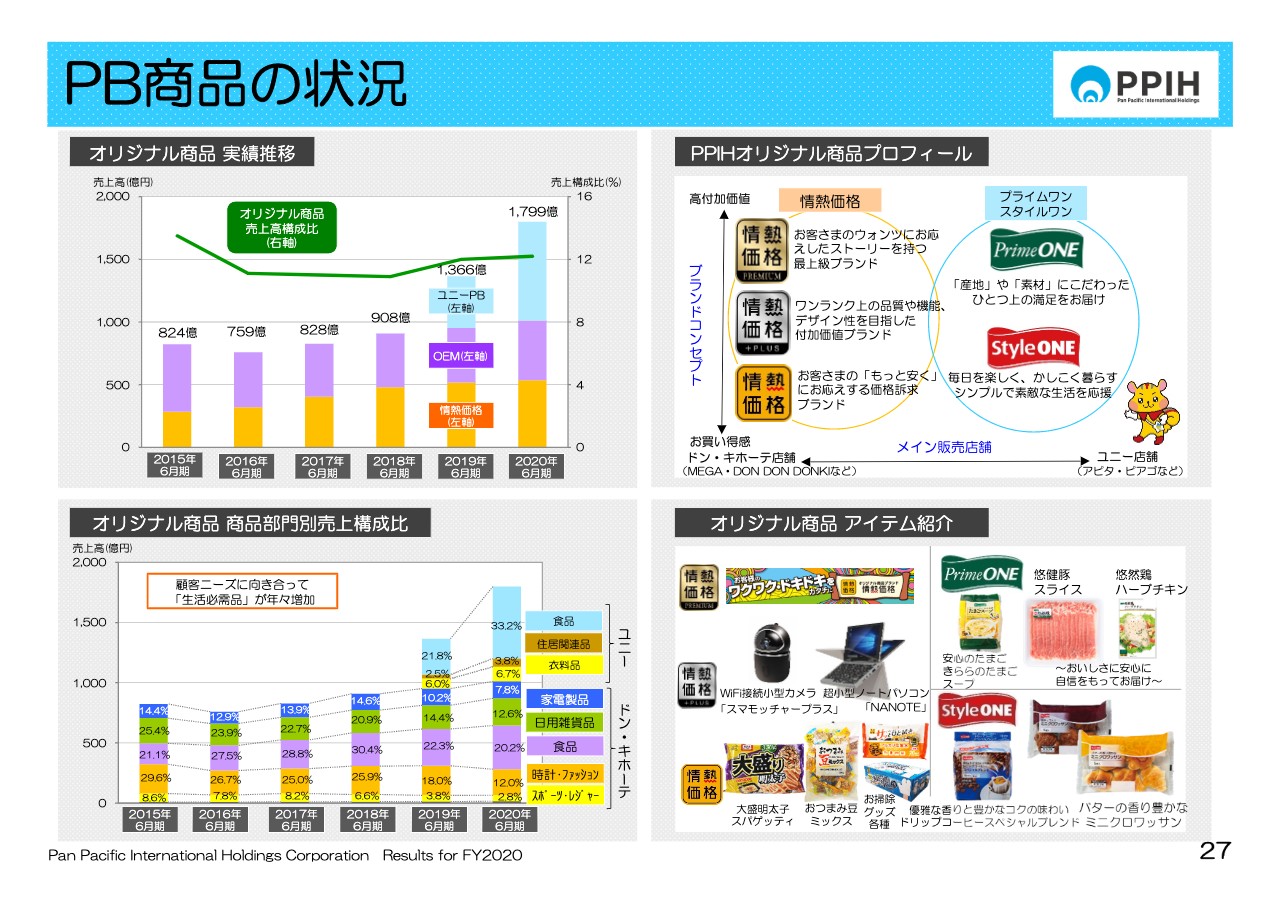

PB商品の状況

27ページはPB商品の状況です。DQとユニーにおけるオリジナル商品の売上高は1,799億円となりました。売上構成比は12.2パーセントの水準です。商品ラインナップはお客さまのニーズに応えながら、ますます拡充させていき、PPIHグループの利益拡大の大いなる先導役になるために強化促進中です。

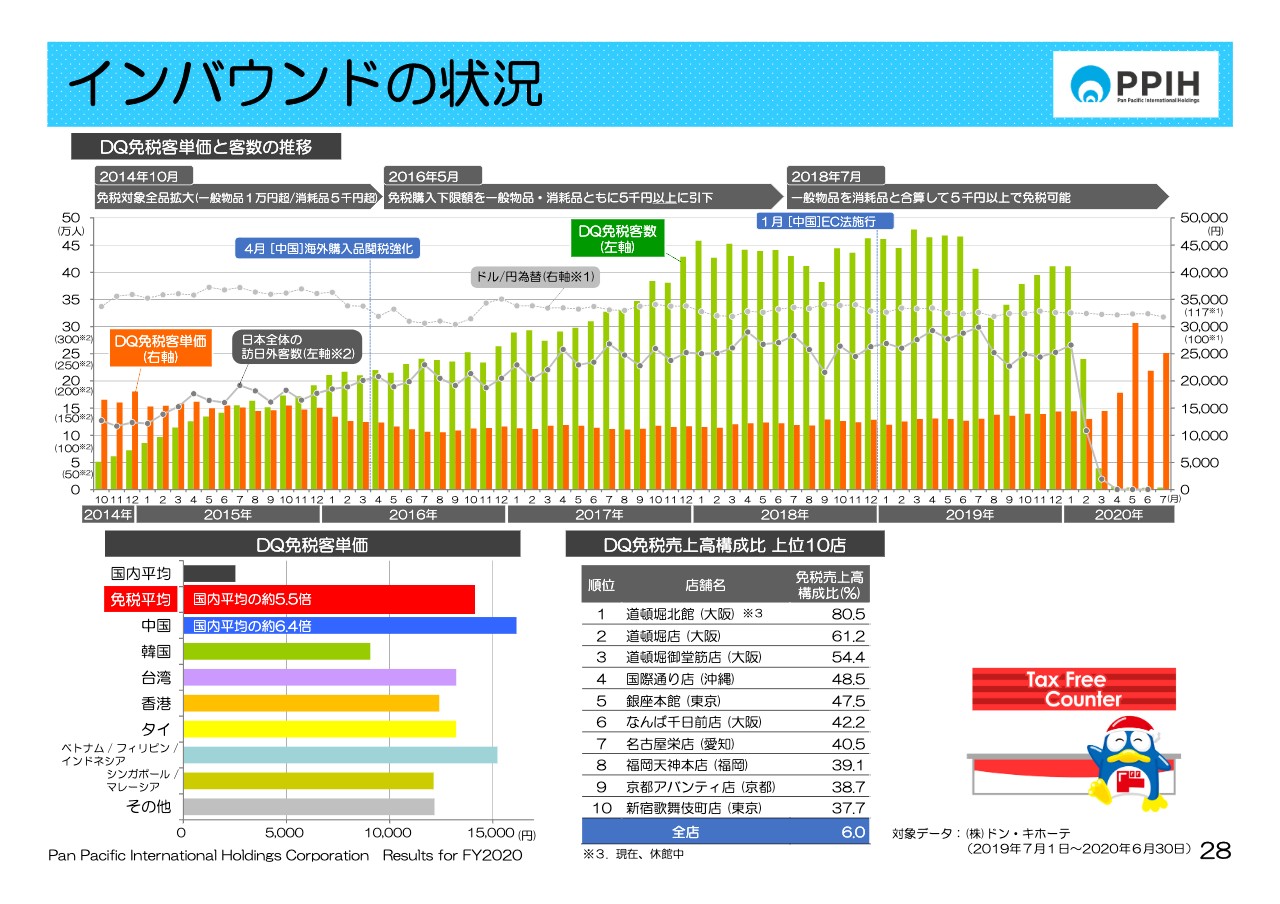

インバウンドの状況

28ページ、29ページはインバウンドの状況です。ご承知のようにインバウンド商戦は今年の2月以降で急失速し、現在はほとんど売上が立たない状況です。1ヶ月間の売上高は乾電池や焼き芋よりも少ない状況が続いていますが、それまでの期間の状況、2014年10月以降の状況を時系列で表していますので、ご確認いただければと思います。

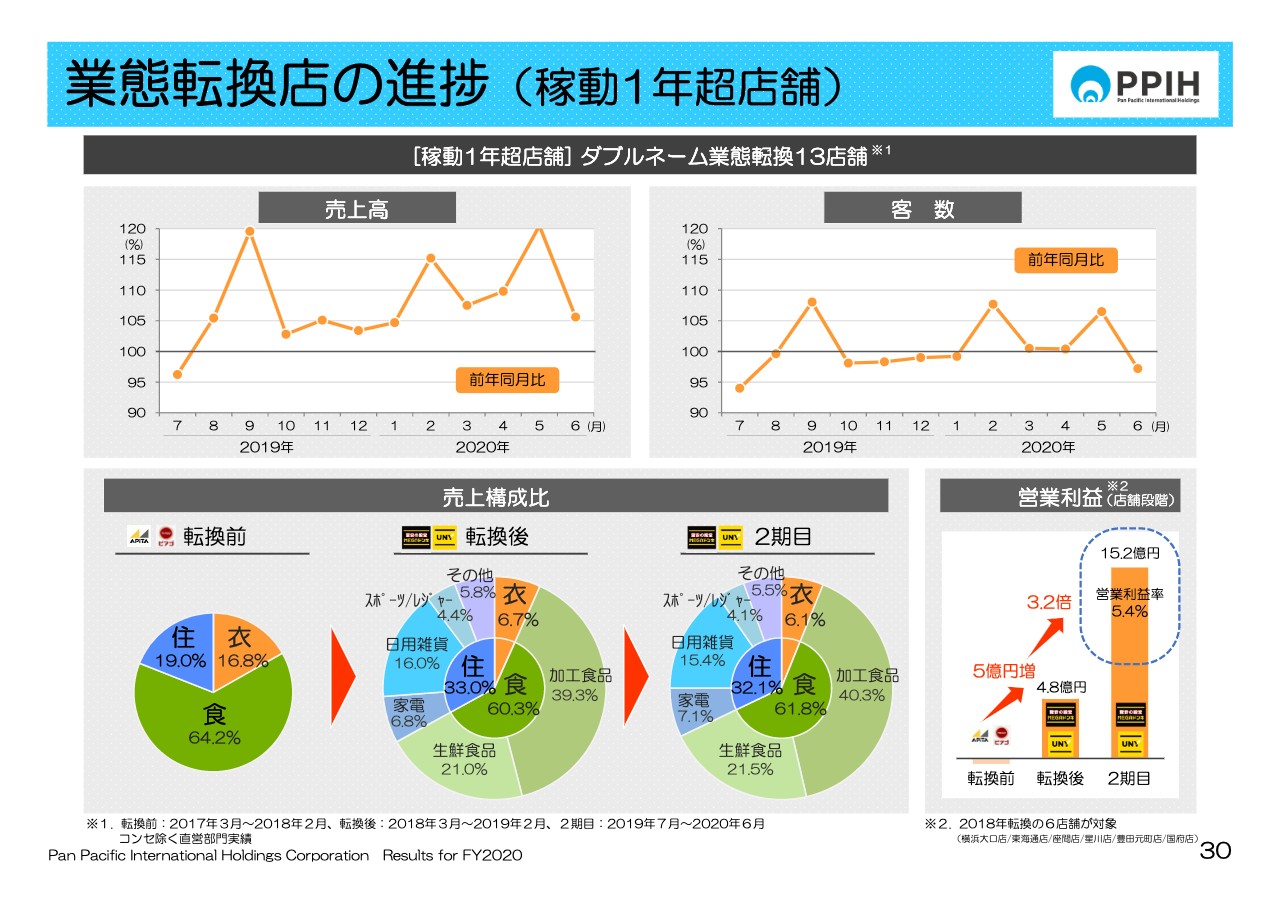

業態転換店の進捗(稼動1年超店舗)

30ページです。ユニーの業態転換に係る進捗状況をご案内します。まず、稼働1年超の店舗、すなわち既存店の販売状況ということで、このページをご覧いただければと思います。

売上高はそれぞれボラティリティはありますが、1年間を通じては108.1パーセントがUDリテールの実績です。内訳をご説明すると、客数が100.6パーセント、客単価は107.5パーセントの状況です。すこぶる好調だと思います。

さらに、転換3期目を迎えた6店については、初期に6店舗の転換を実施しましたが、これらに係る店舗段階の営業利益は15億円を超えています。すなわち、転換前の赤字から5億円の改善、そして3倍増と大幅に利益は伸びています。

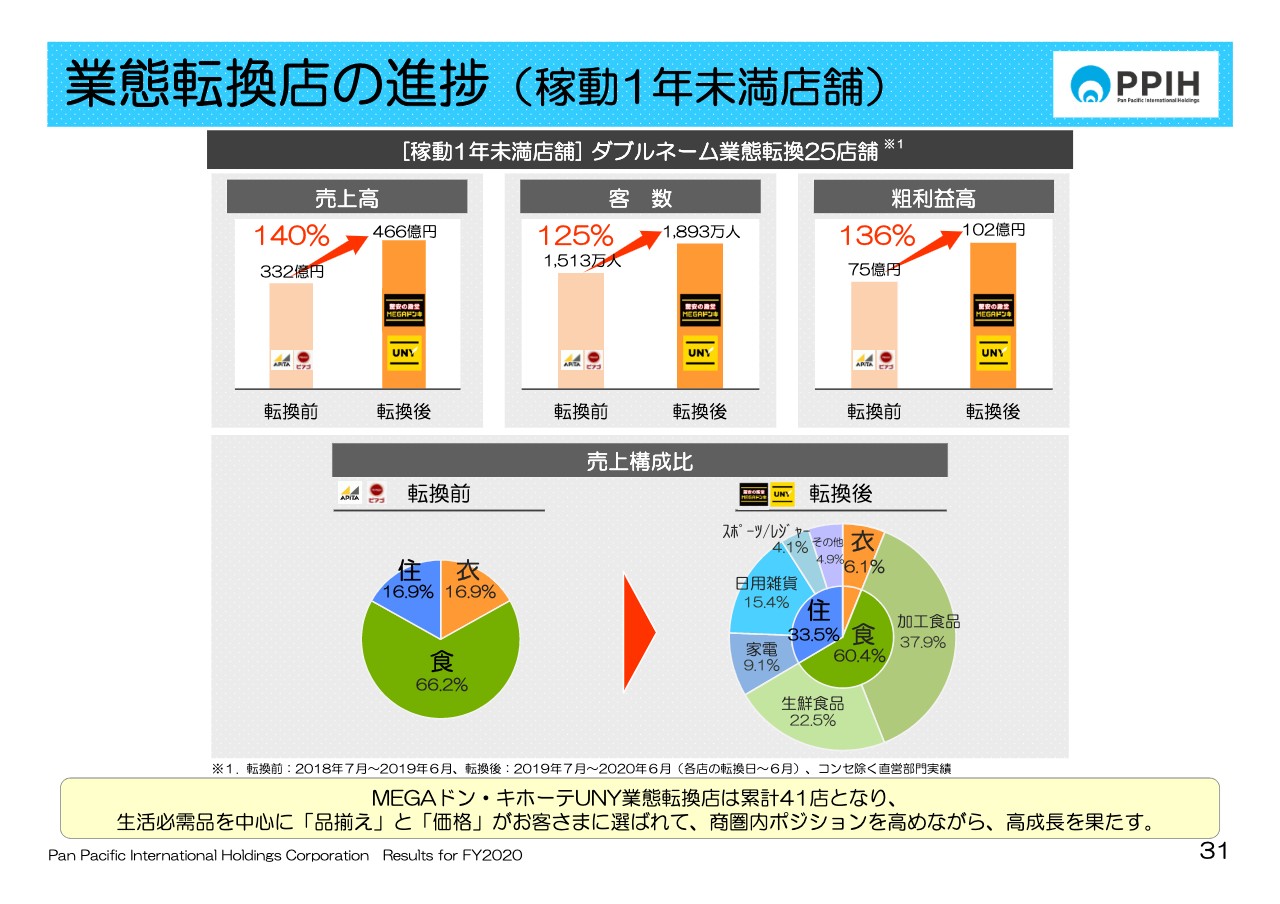

業態転換店の進捗(稼動1年未満店舗)

31ページは、稼働1年未満すなわち当期に入った25店舗の集合体です。売上高は転換前に比べて140パーセント、客数125パーセント、粗利益高136パーセントの状況になりました。これは、従来の成長率と比較すると鈍化したように見えますが、大きな要因としては、2月以降にCovid-19の影響が転換店舗にも影響が及んでいるためです。

店舗の営業体制を見直し、リニューアルオープン時の販売促進を自粛したことが変化率の伸び悩みにつながっています。ただし、中身は確実に進化していますし、単月利益も黒字を計上できるような状況になっていますので、ますます期待が高まる状況です。

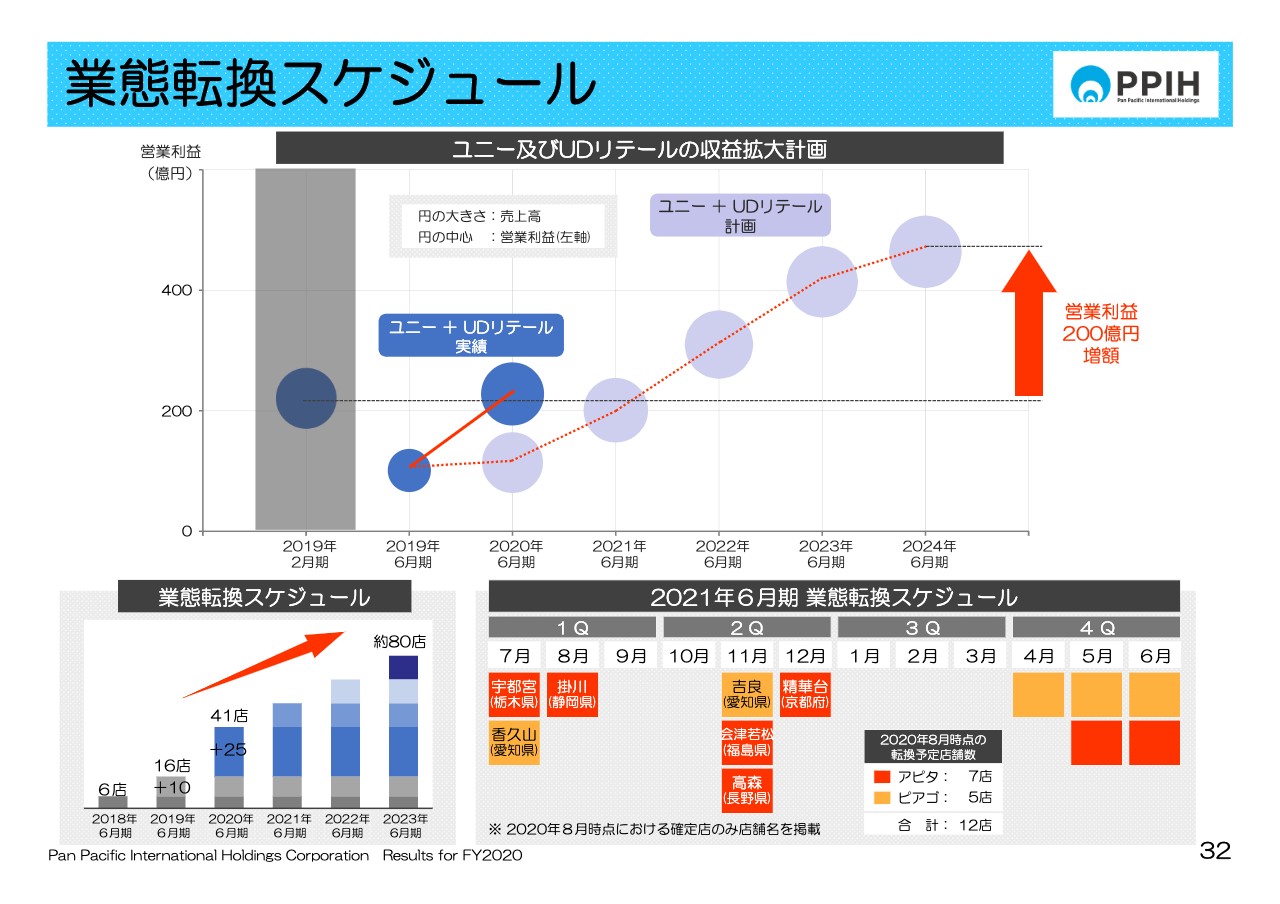

業態転換スケジュール

32ページでは、業態転換スケジュールについてご案内したいと思います。総合スーパーを営んでいるユニーは大きく変わり始めています。

グラフをご覧ください。PPIHグループになってフル稼働したユニー、UDリテールの合計営業利益は228億円となり、連結前の実績を上回っています。あわせて、業態転換店舗の総数とスケジュールの見直しを進めていますが、2024年を最終年度とする本プロジェクト、GMG事業の復活と収益率改善は順調に進んでいます。

New GMS アピタ・ピアゴ

33ページはNew GMS アピタ・ピアゴ構想です。ポストGMSの実験店として権限委譲に基づいた個店経営を本格導入した、PIAGOプラスをリニューアルオープンしています。さらに、アピタ宇都宮店は2階フロアに「ドン・キホーテ」を導入するハイブリッド型ショッピングセンターをリニューアルオープンしていCovid-19ます。私たちの挑戦は続きます。どうぞご期待ください。

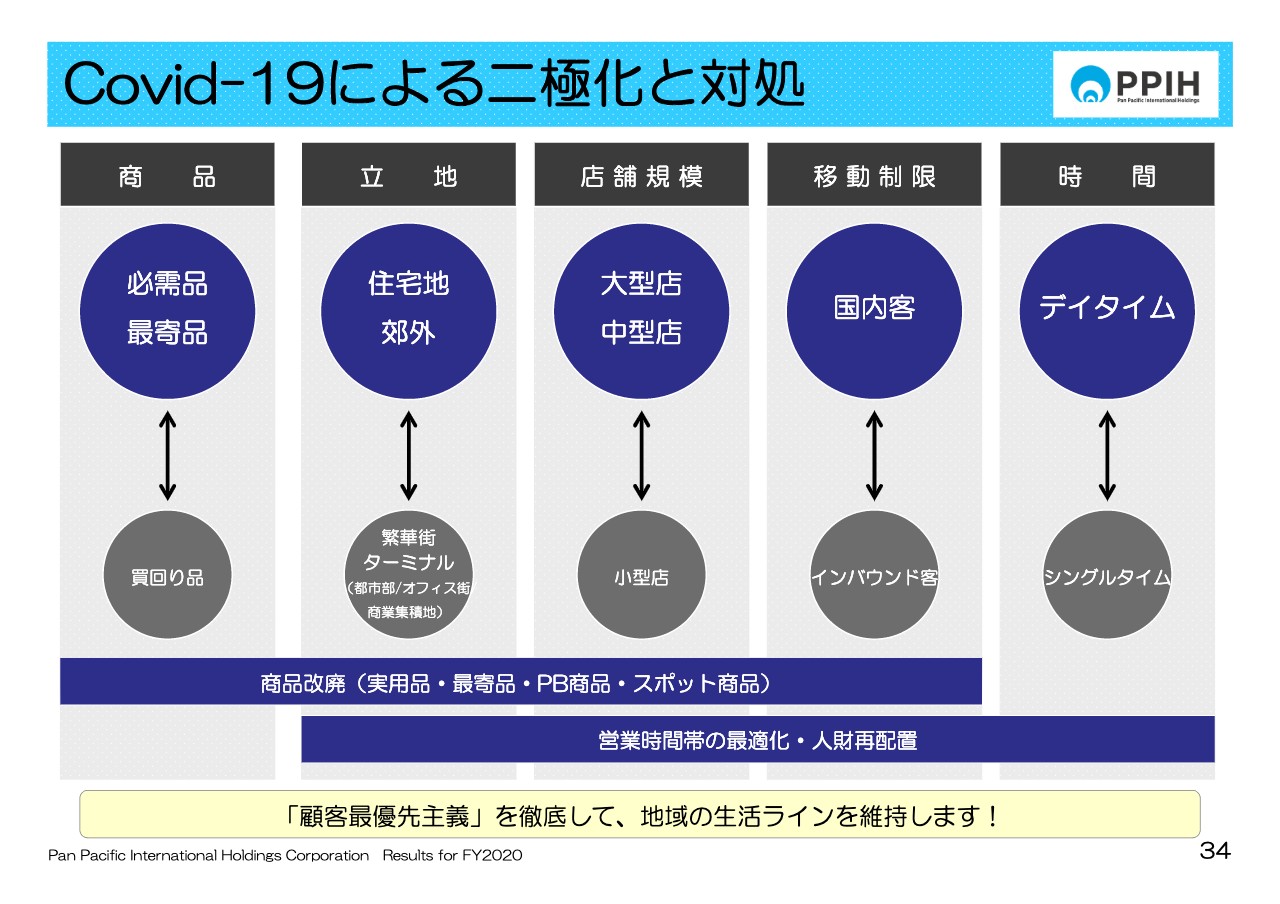

Covid-19による二極化と対処

34ページです。Covid-19による二極化と対処です。Covid-19により、流通、小売業を取り巻く世界は大きく変わったと認識しています。スライドの表にあるように、商品、立地、店舗規模、移動制限、時間帯など、さまざまな場面において二極化現象が生じており、好不調の格差が大きくなっています。

私たちは「顧客最優先主義」に基づき、「needs」「want」に沿った商品の開発を進め、営業時間の最適化や人材の再配置、レイアウト修正などを含めてCovid-19の影響を最小限に抑制するべく対処しています。お客さまや従業員の安心、安全のために常にベストを尽くしていきます。

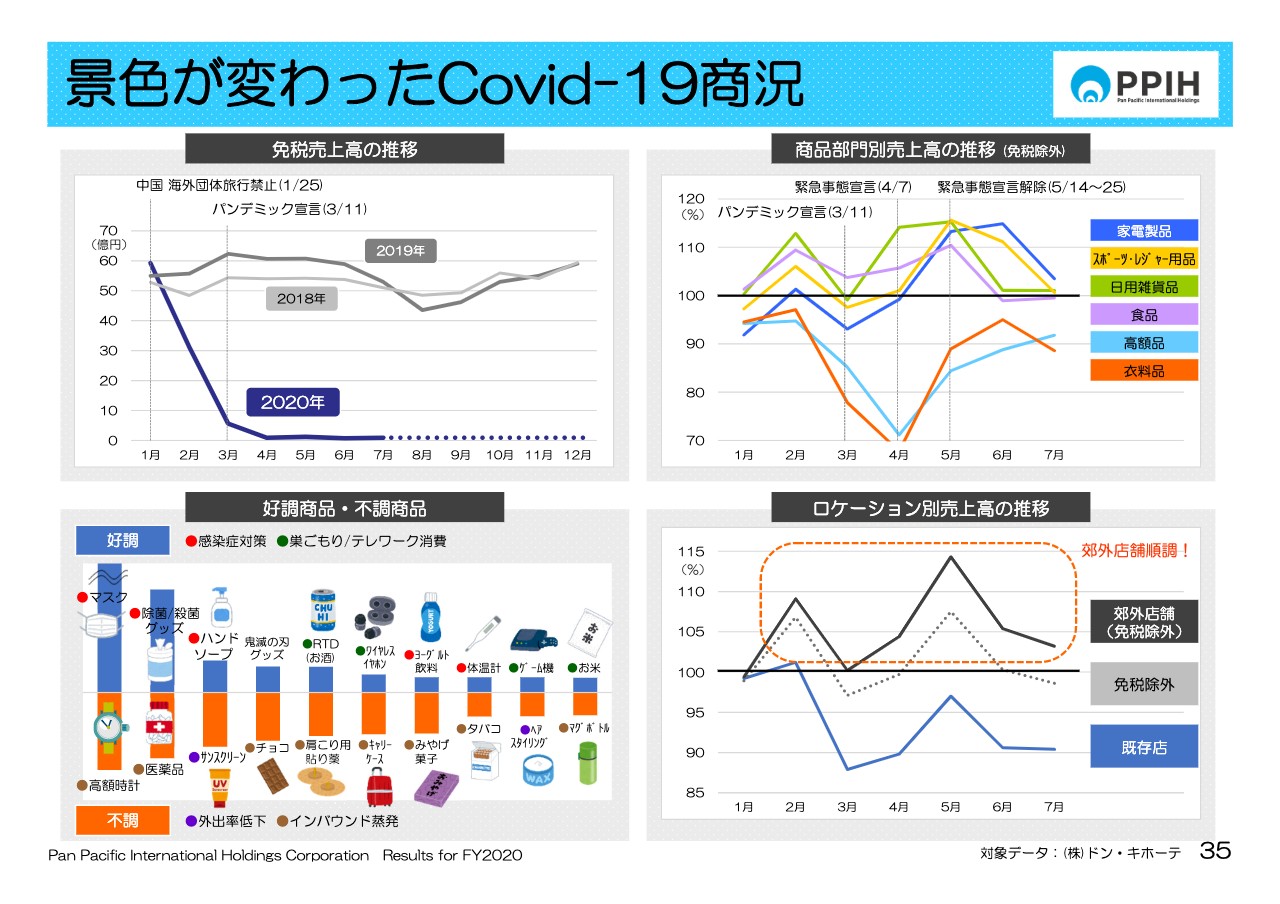

景色が変わったCovid-19商況

35ページです。この環境下の推移をイメージするベく、いくつか資料を用意しました。まず、スライド左上の免税の状況をご覧ください。底を這うような状況は見てわかるとおりです。

スライド右上は商品部門別の売上高の推移です。DQ法人における月単位の販売状況を表していますが、イメージで言うと2月下旬は在庫確保需要がありました。その後、備蓄や保存需要に移り、4月になると在宅需要が現れ、下旬には娯楽や教養需要がありました。気温が上昇した5月からは、衣替え需要や刺激策の支出需要がある状況です。残念ながら、7月は再警戒需要の状況であり、足元が動いているところです。

スライド左下のは好調商品・不調商品ですが、代表的な商品とその要因などについてイメージいただければと思います。

スライド右下はロケーション別の売上高の推移です。DQの既存店は青線、免税を除外店はグレーの点線、郊外店は黒線で表現しています。ロケーションあるいは免税などで、このような影響が及んでいます。

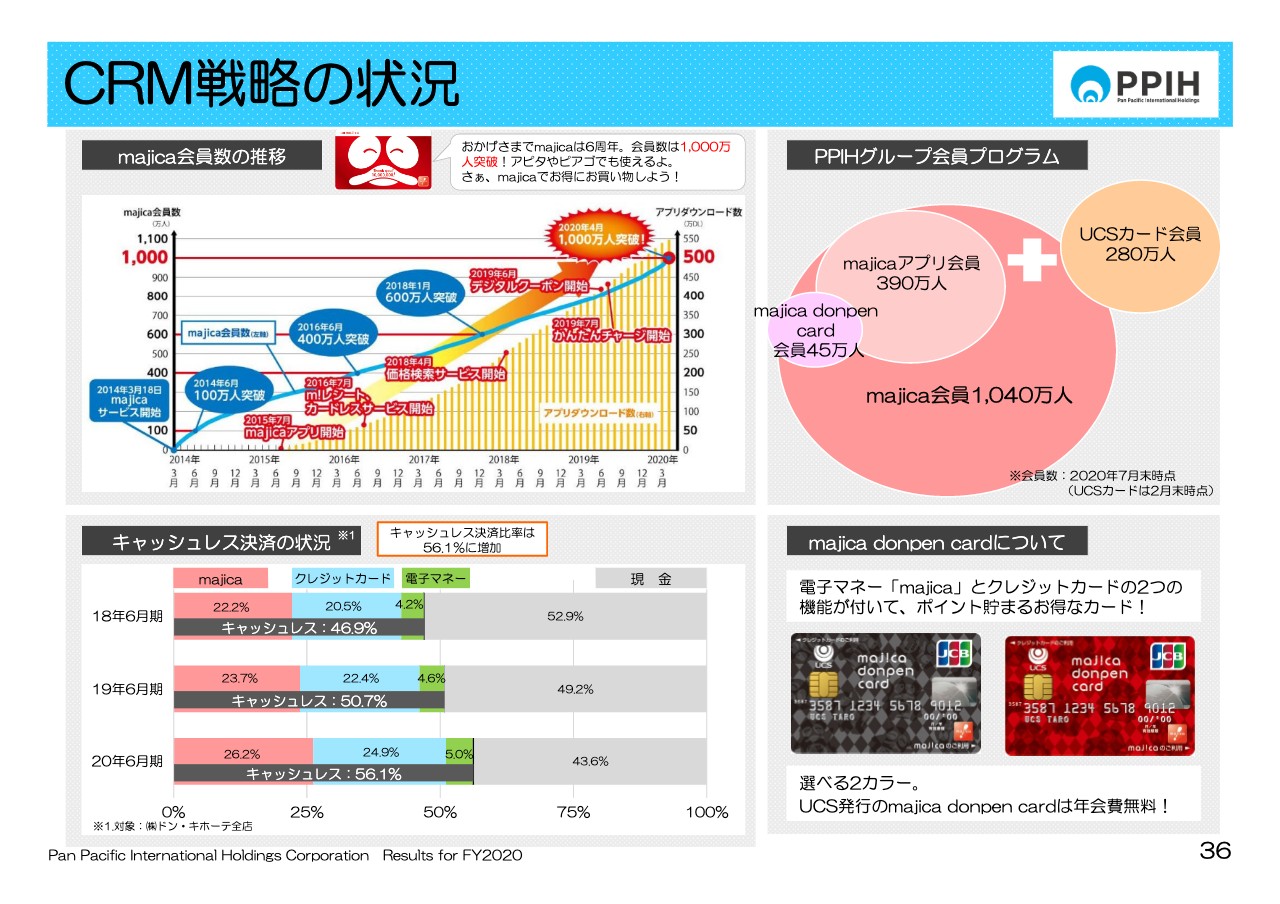

CRM戦略の状況

36ページはCRM戦略です。それぞれの数字をご覧ください。キャッシュレス決済比率は56.1パーセントの状況です。

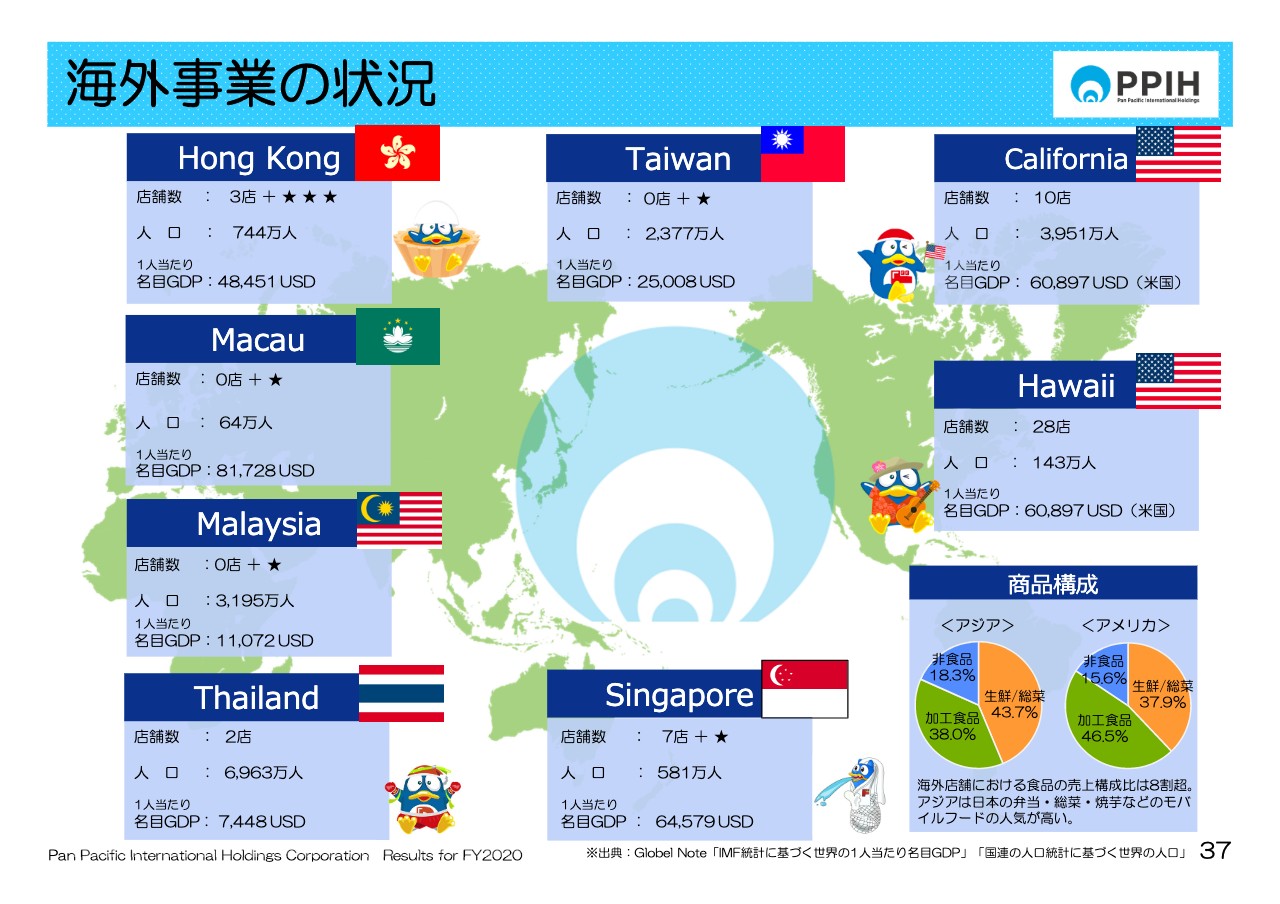

海外事業の状況

37ページは海外事業の状況です。現在、アジアに11店舗、アメリカは38店舗、合計49店舗のネットワークを構成していますが、これから新たな展開国も含め、ますます拡大策を取っていきたいと思っています。

業績予想の前提

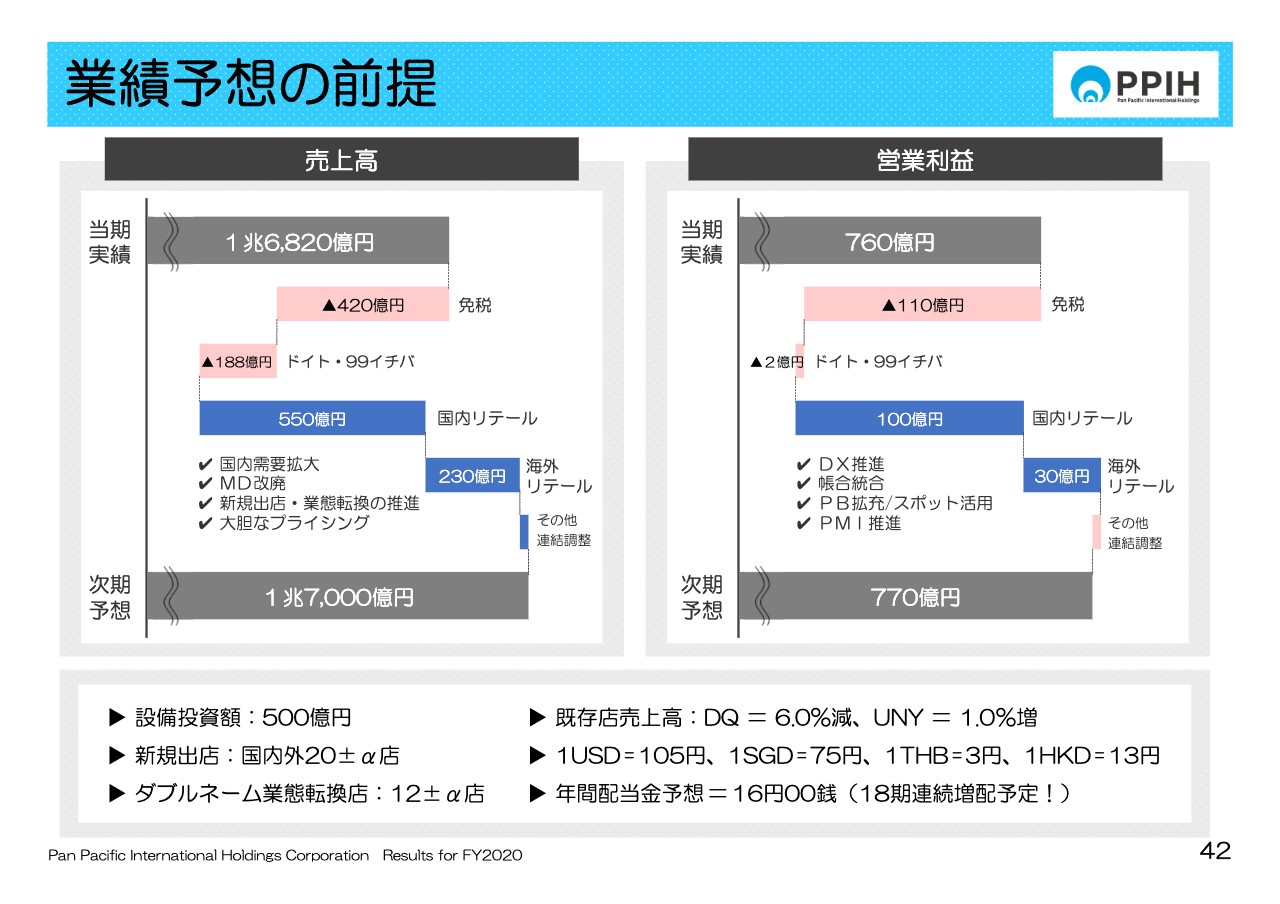

42ページをご覧ください。当期2021年6月期の業績予想の前提です。

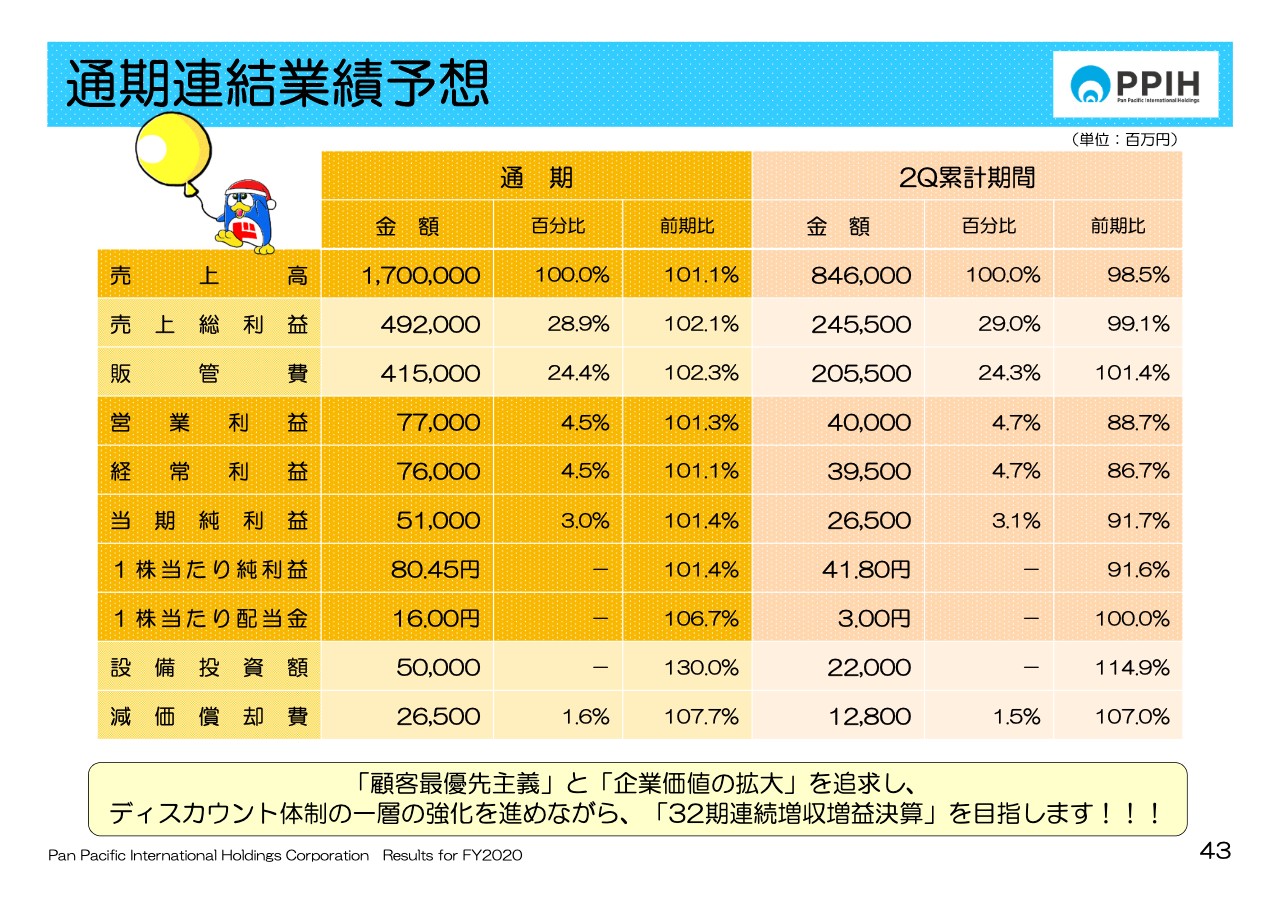

通期連結業績予想

43ページは通期の連結業績予想です。細かな数字は割愛しますが、売上は1兆7,000億円を予想し、営業利益は770億円と予想しています。さらに第2四半期累計期間は、減収減益を初期のガイダンスとします。

もう一度42ページをご覧ください。売上高と営業利益の予想について細かく解説します。まず、私たちが新年度を迎えるにあたり、ハンディーがあります。それは免税売上高です。実績ベースで420億円あり、蒸発しています。つまり、免税売上高「0」で新年度の計画を組みました。

もう1点、外部に譲渡したドイト・99イチバの売上高188億円もなくなっています。したがって、608億円の売上高でマイナスからのスタート状況になります。それをいくつかの項目、例えば国内需要を獲得する、マーチャンダイジングの改廃を行なうなど、いくつかの施策を取りながら、国内リテール並びにその付帯事業で550億円を増収させ、さらに海外リテール事業ならびに付帯事業で230億円増収させる計画で、1兆7,000億円を達成するべく邁進したいと思います。

次に営業利益です。760億円の実績がありますが、直前にお伝えした免税に係る営業利益110億円が「0」から、ドイト・99イチバが2億円からと、それぞれマイナスからのスタートとなります。デジタル・トランス・フォーメーション、あるいは帳合統合などを含めながら、国内リテールで100億円、海外リテールで30億円の増益を果たすことで、連結調整などを踏まえ、770億円の着地を目指していきます。私からの説明は以上です。どうもご清聴ありがとうございました。

新着ログ

「小売業」のログ