SGホールディングス株式会社 2020年3月期決算説明会

SGHD、通期は増収増益 TMSおよび適正運賃収受の取り組みによる平均単価の上昇が寄与

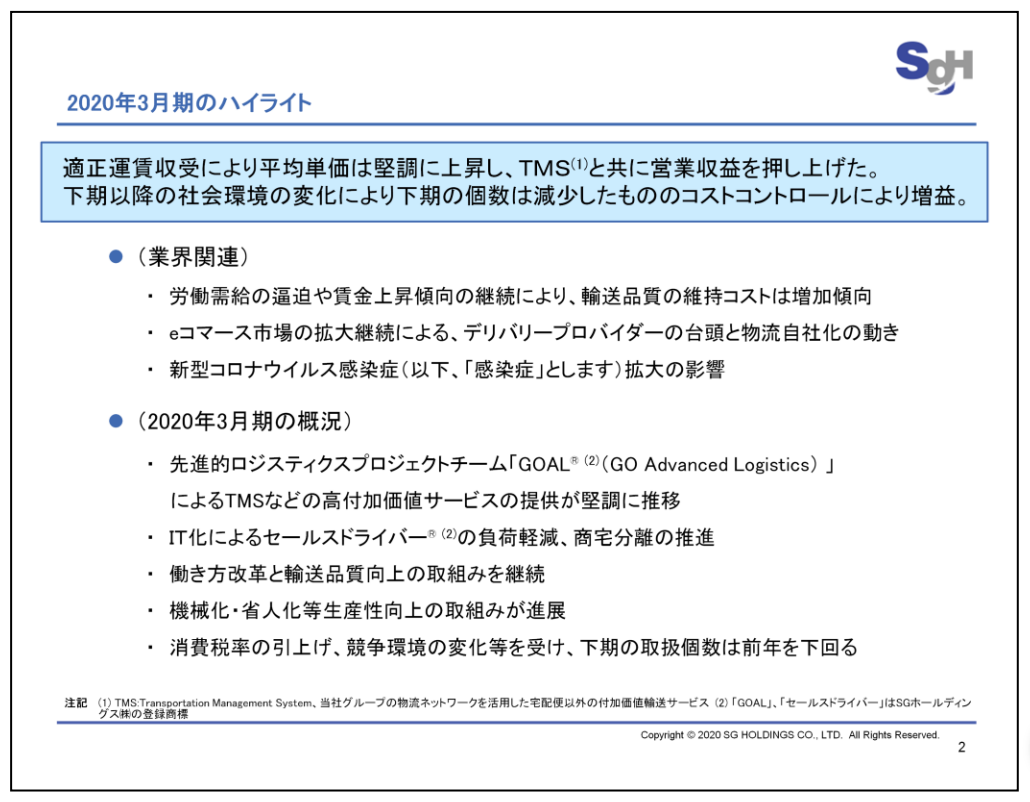

2020年3月期のハイライト

荒木秀夫氏:SGホールディングスの荒木です。ただいまより、2020年3月期決算の説明を行ないます。

今回の流れについてご説明します。まず、2020年3月期の決算概要と取り組みについてご説明します。続いて、SGホールディングスのビジネスモデル、成長戦略を説明し、最後に中期経営計画の見通しについて説明します。

2020年3月期は、適正運賃収受の取り組みにより平均単価は堅調に上昇し、TMSとともに増収の主要因になりました。昨年10月の消費税の引き上げ以降、国内の経済が停滞した影響や感染症の影響もあり取扱個数は減少しましたが、コストコントロールにより増益で着地しました。業界動向、2020年3月期の概況は記載のとおりです。

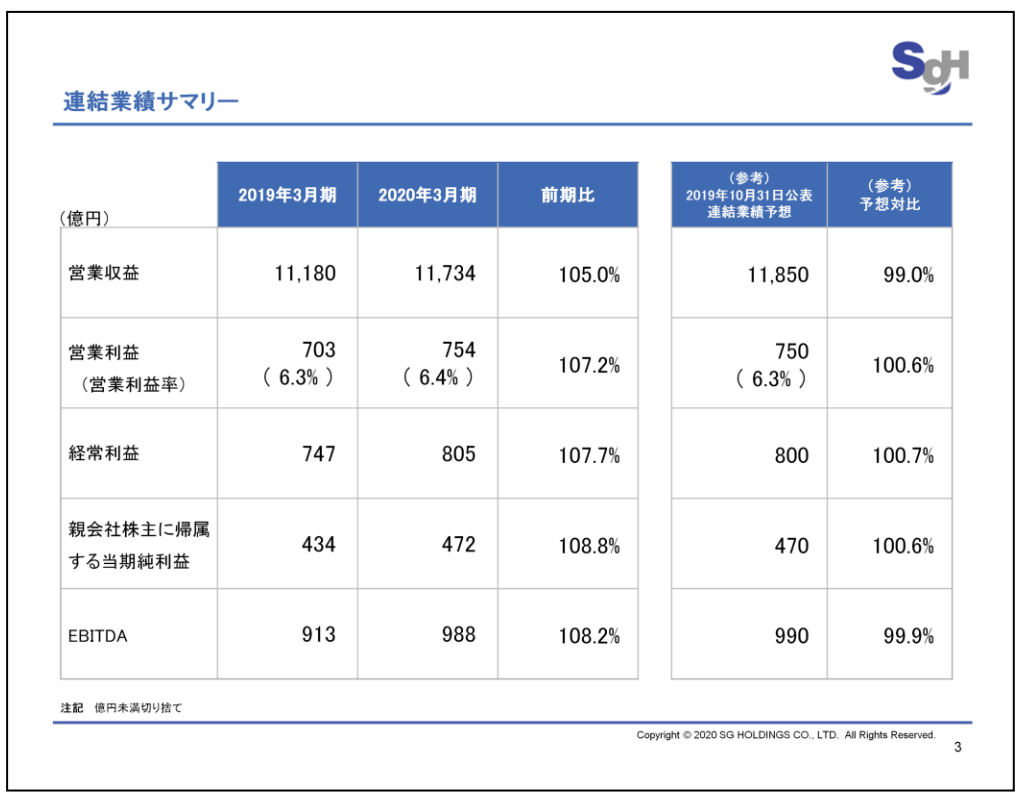

連結業績サマリー

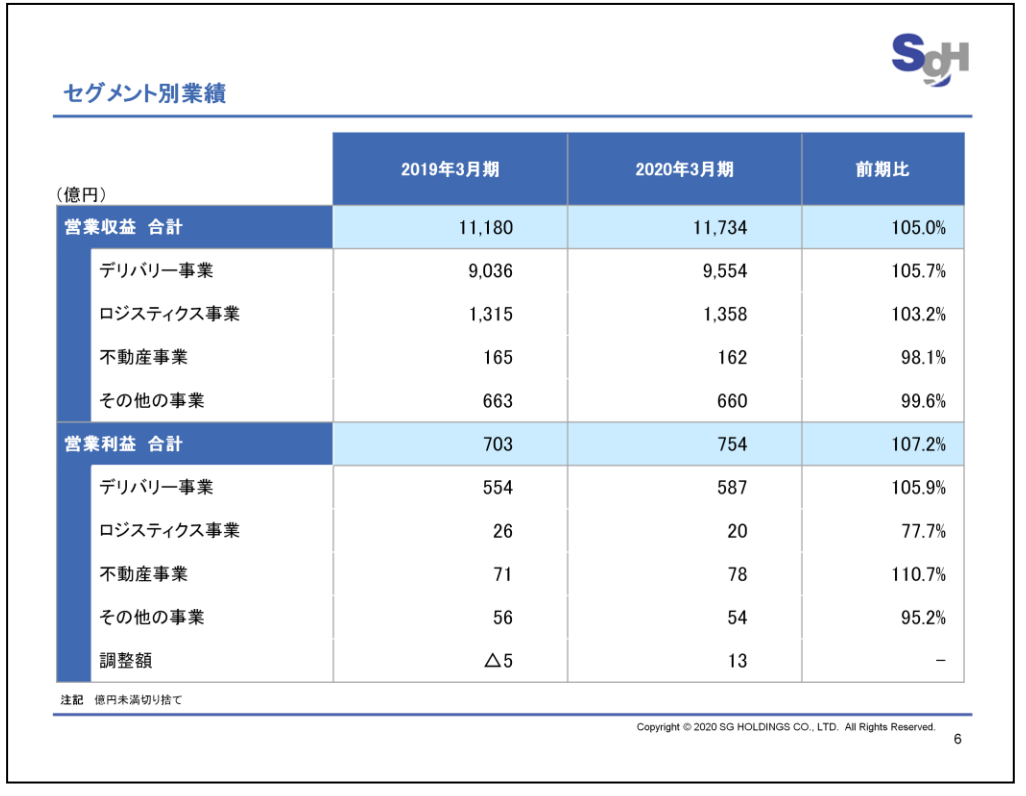

2020年3月期の当社グループの業績は、営業収益1兆1,734億円、前期比105パーセント、営業利益754億円、前期比107.2パーセント、経常利益805億円、前期比107.7パーセント、親会社株主に帰属する当期純利益は472億円、前期比108.8パーセントでした。

なお、昨年10月31日に公表した連結業績予想に対し、営業収益が115億円下回りました。要因は消費税率の引き上げによる経済活動の停滞、一部エリアにおける同業他社の低価格攻勢、またコロナによる若干の影響を受け、取扱個数が減少したことです。

営業利益については、個数の減少に対し適切なコストコントロールを行なったことで、予想を4億円上回りました。

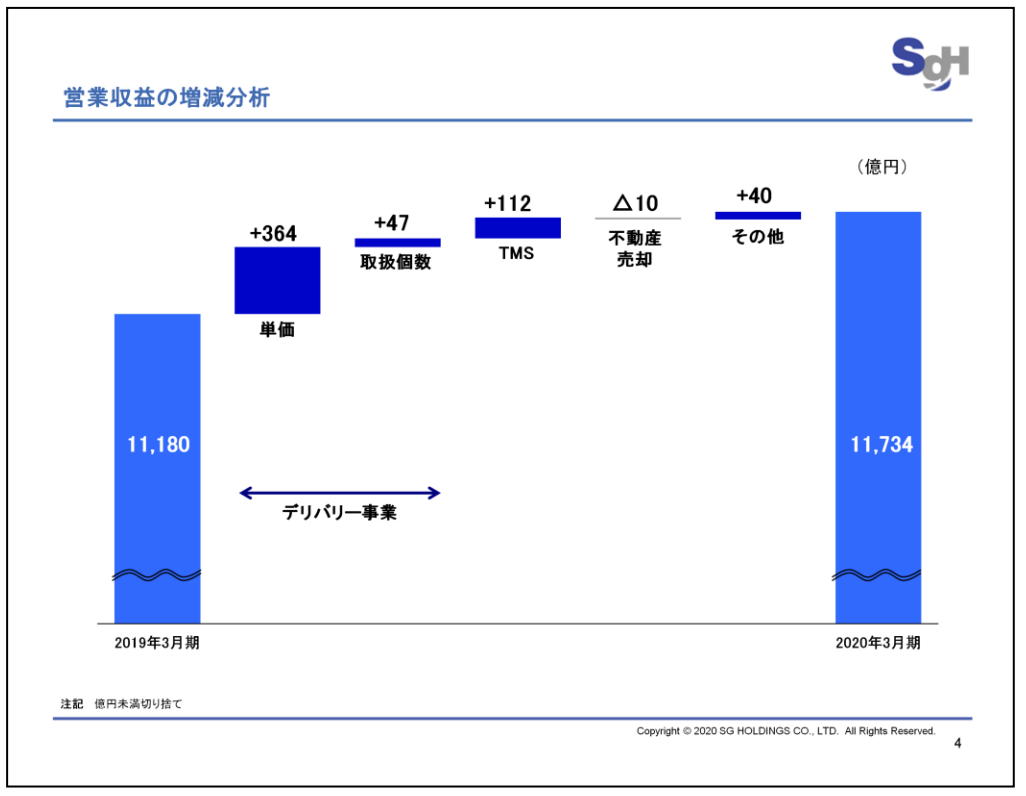

営業収益の増減分析

営業収益の増減要因です。平均単価は641円と前期に比べ4.5パーセント上昇し、364億円増加しました。取扱個数は13億1,500万個と前期に比べ0.6パーセント増加の微増となり、47億円増加しました。

TMSは、前期に比べて112億円増加しました。不動産売却額は、前期に比べて10億円減少しましたが、その他の増加と合わせて営業収益は全体で554億円の増収となりました。

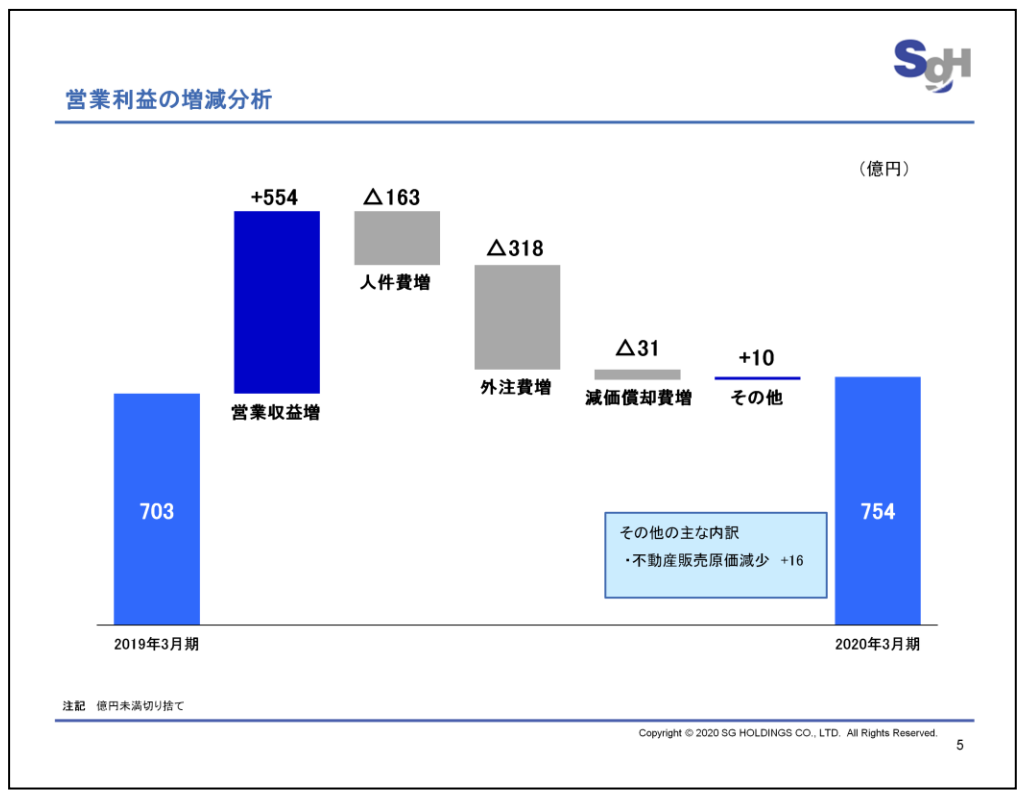

営業利益の増減分析

続いて、営業利益の増減要因です。営業収益の増加の影響が554億円です。人件費は163億円増加しましたが継続的な働き方改革や生産性向上の施策により、適切にコントロールできました。

外注費はTMSの拡販や継続的な輸送インフラ強化により、318億円増加しました。以上が主要因となり、営業利益は50億円の増益となりました。

セグメント別業績

セグメント別業績はお示しのとおりです。セグメントごとの概要は次ページでご説明します。

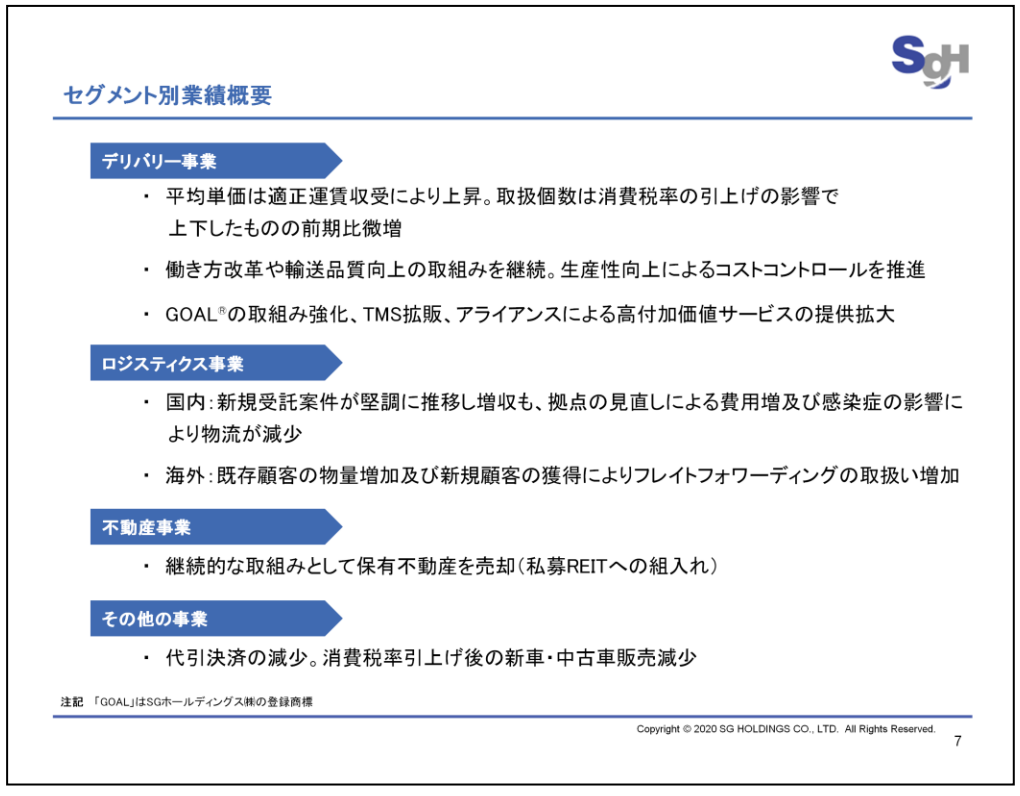

セグメント別業績概要

デリバリー事業では、継続的な適正運賃収受の取り組みによって平均単価が上昇しました。取扱個数については、従前どおりコントロールできています。人件費や外注費は、働き方改革、輸送インフラの強化の施策と同時に戦略的に取り組んだことで増加しましたが、増収効果が上回り増収増益となりました。この他のセグメントは、お示しのとおりです。

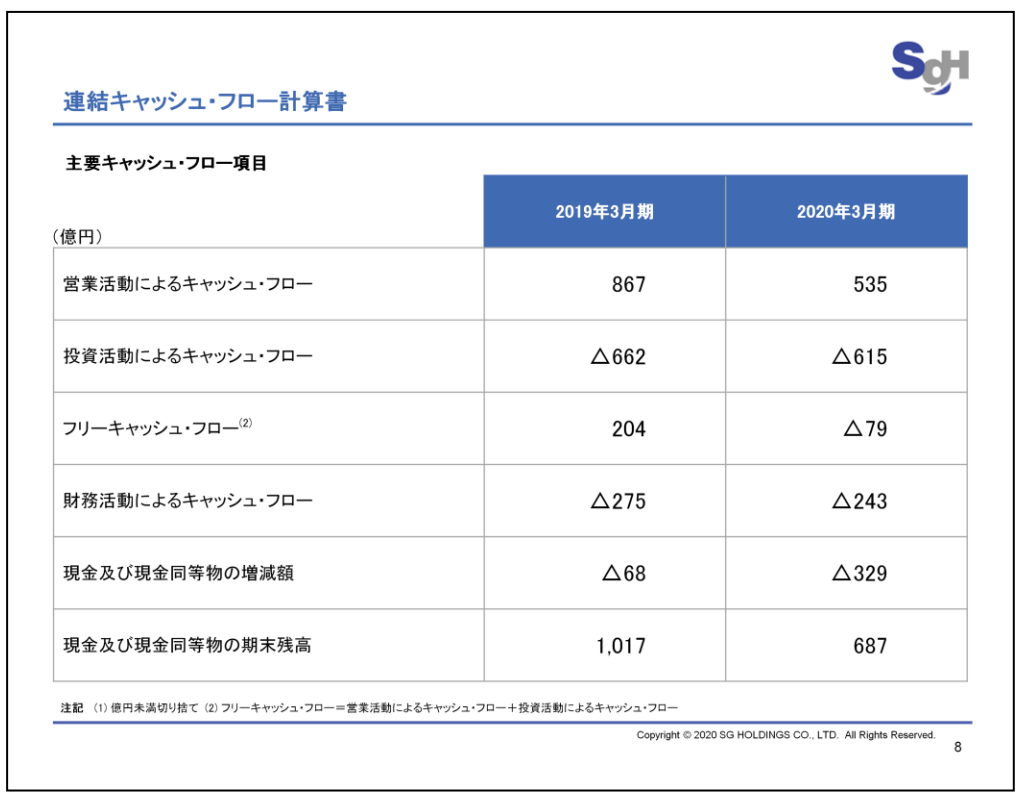

連結キャッシュ・フロー計算書

連結キャッシュ・フローについてご説明します。営業活動により得た資金は535億円となりました。投資活動に使用した資金は615億円となりました。主な要因は、有形固定資産の取得による支出534億円です。財務活動により使用した資金は、243億円となりました。

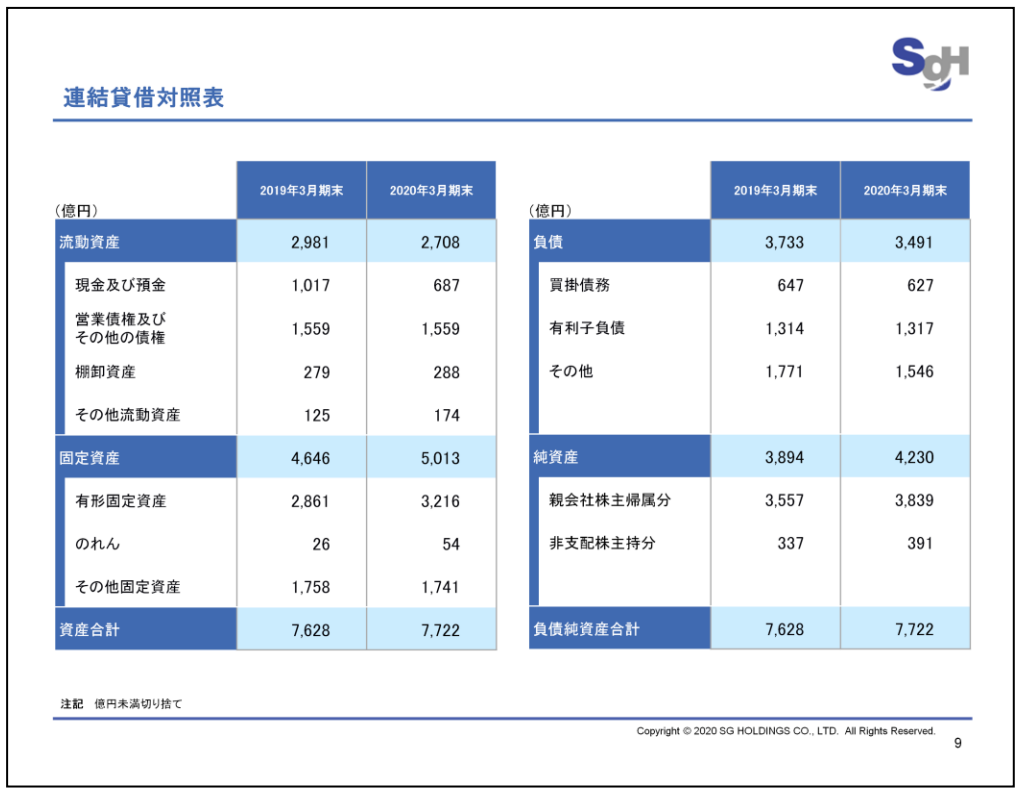

連結貸借対照表

貸借対照表は記載のとおりです。自己資本比率は49.7パーセントと前期末比で3.1ポイント増加しました。

2020年3月期の取組み①

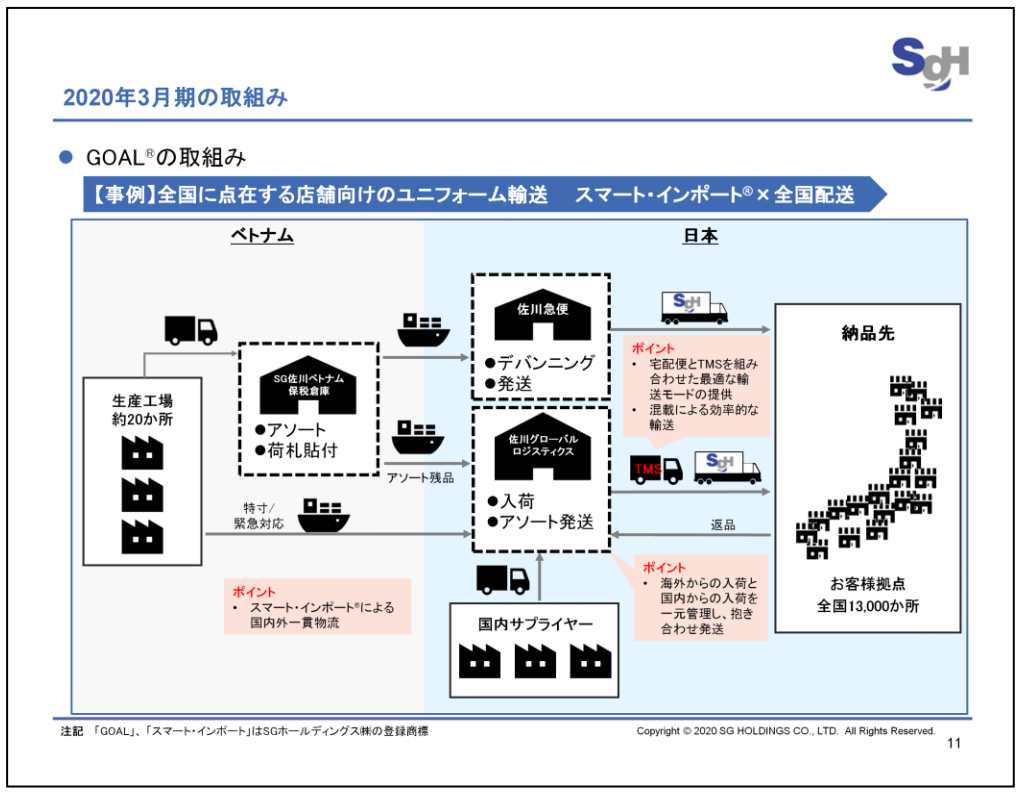

続いて、2020年3月期の特筆すべき取り組みを3点ご紹介します。まず、「GOAL」の取り組みについてご紹介します。本件は、ベトナムからのユニフォームの輸入に「スマート・インポート」と全国配送で対応した事例です。

お客様の課題は大きく3つです。1点目は約20の異なる海外生産工場からの輸入、2点目は海外製品と国内製品の一体管理、3点目は配送先が1万3,000ヶ所と極めて多く、全国に点在していることです。

これに対して、「GOAL」は「スマート・インポート」による国内外一貫物流と宅配便とTMSによる最適な輸送を提案しました。

1点目の課題に対しては、SG佐川ベトナムの保税倉庫を活用した「スマート・インポート」により、リードタイム短縮とコスト削減を実現しました。2点目の課題に対しては、佐川グローバルロジスティクスの国内倉庫を活用し、在庫の一元管理を行ないました。3点目の課題に対しては、宅配便とTMSを組み合わせた配送を提供し、運送コストの削減を実現しました。

このように「GOAL」では、お客様の物流課題を解決する提案により、付加価値を提供しています。今後もグループの総合力を結集し、さまざまなお客様のニーズに対応したソリューション提案を進めていきます。

2020年3月期の取組み②

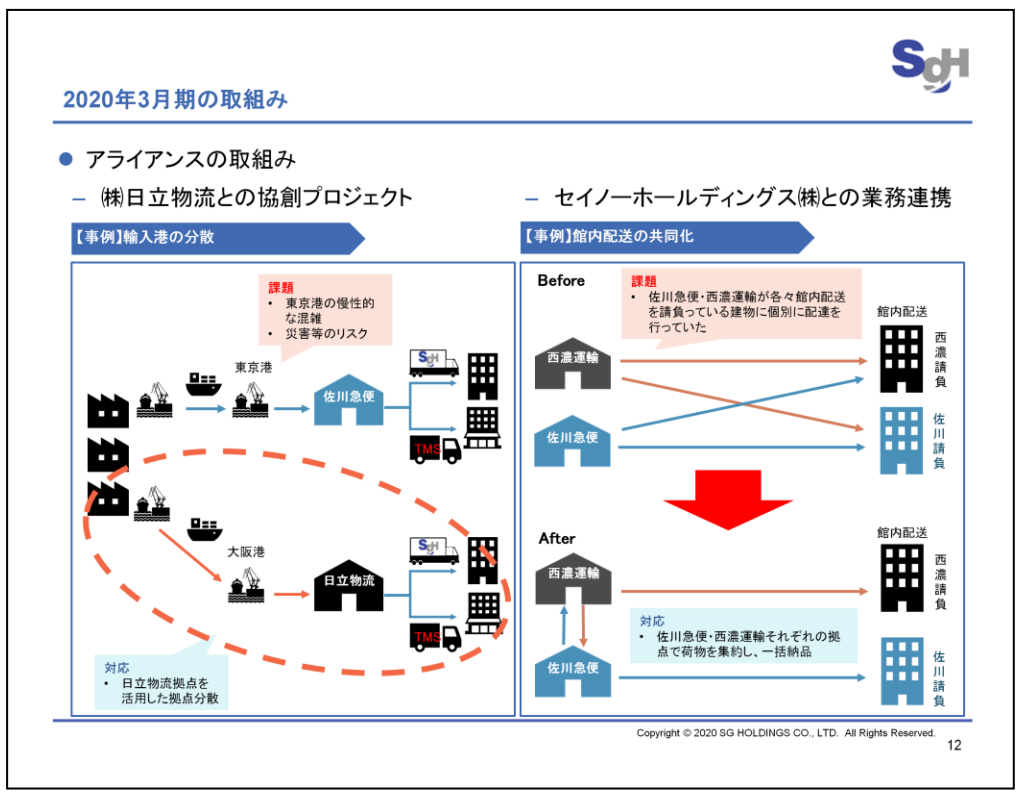

次に、アライアンスの取り組みを2事例ご紹介します。左の図は、日立物流との取り組みです。こちらはアパレルのお客様に輸入港の分散を提案した事例です。従来は東京港のみを輸入港として利用していましたが、慢性的な混雑や、港が1つに限定することによる災害等の入荷遅延のリスクがありました。

そこで、日立物流の拠点を活用し、新たに大阪港も輸入港とした体制を構築しました。拠点の分散によりリードタイムを短縮する他、BCP対応も実現しています。

右側の図はセイノーホールディングスとの業務提携についてです。こちらは、互いが館内配送を請負っている建物への荷物を集約した事例です。

西濃運輸は館内配送を行なっている建物に対して、以前は当社と西濃運輸で別々に納品をしていました。そして、佐川急便が館内配送を行なっている建物に対しても、当社と西濃運輸で別々に納品をしていました。

そのため、車両の集中による渋滞や待機時間の発生による残業の増加、生産性の低下が課題となっていました。そこで、それぞれの荷物を双方で集約しあい、各々が請負っている建物へ一括納品しました。

車両集中の緩和、残業時間の抑制、生産性の向上を実現しました。今後も引き続き、さらなる効果の創出に注力します。

SGホールディングスのビジネスモデルと成長戦略

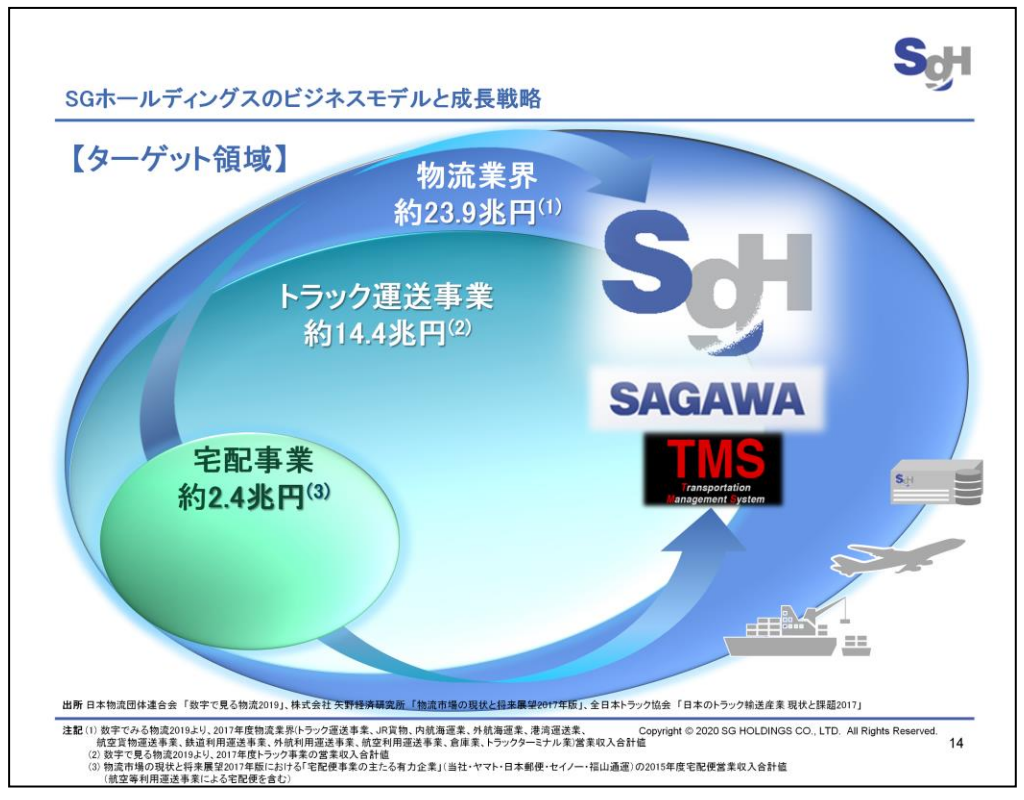

続きまして、SGホールディングスのビジネスモデルと成長戦略についてご説明します。まず、前提として他社と大きく異なる点はターゲット領域にあります。当社グループは、約24兆円の物流業界全体がターゲットです。よって、宅配事業領域の中で個数を追いかけることをしません。

物流業界全体をターゲットとすることで、個数に左右されないビジネスを展開しています。そして、安定的な成長を遂げた理由は、過去から培ってきた独自のビジネスモデルと成長戦略にあります。これから、この2つについて順に説明します。まず、ビジネスモデルについて説明します。

SGホールディングスのビジネスモデル 〜安定的な事業成長〜

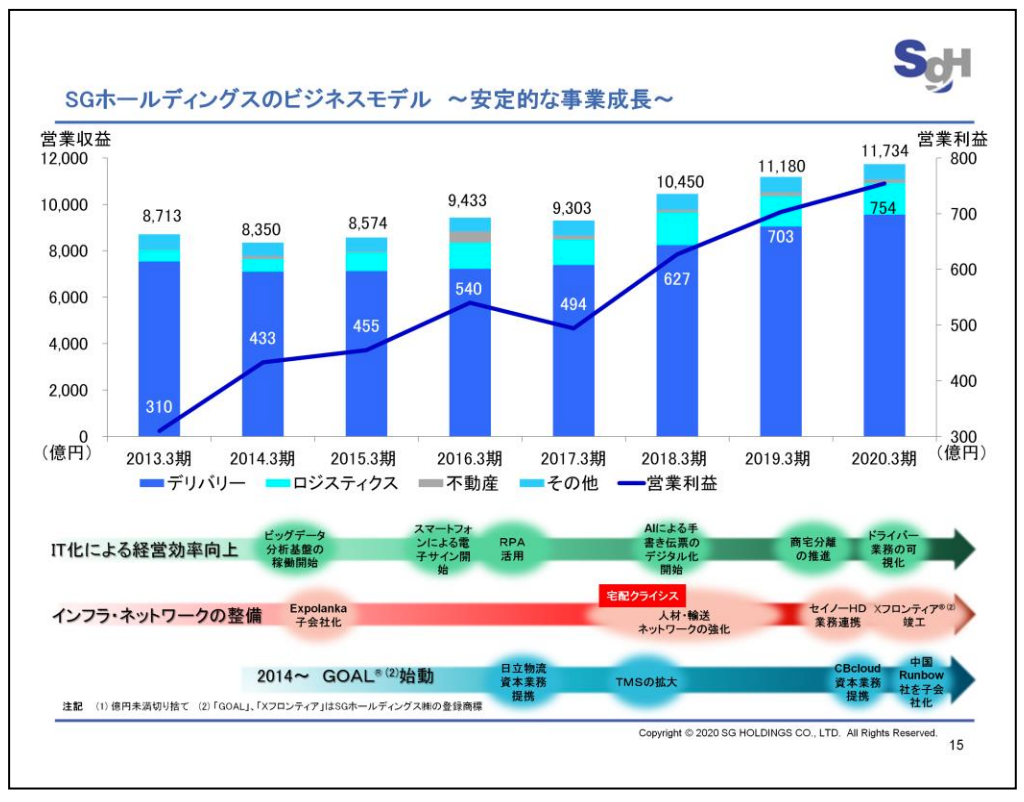

上段のグラフは当社グループの過去8年の売上と利益の推移を示したグラフです。宅配クライシスに象徴される変化の激しい社会環境の中、安定的な成長を実現してきました。

成長を実現した1つ目の要因は、経営効率向上を目的としたIT戦略です。2005年にIT最適化のプロジェクトをスタートし、2014年にはビッグデータ分析基盤の稼働を開始しました。これにより、顧客別、地域別、サイズ別など荷物1個単位での徹底した採算管理を実現しました。

2つ目の要因は、宅配便にとどまらず、お客様のあらゆる物流ニーズ、課題解決に対応した点です。2014年から先進的ロジスティクスプロジェクトチーム「GOAL」をスタートし、宅配便のみならずお客様のあらゆる物流ニーズ、課題を解決する体制を構築しました。

52名でスタートした「GOAL」ですが、現在では300名を超える規模となり、提案領域も拡大しています。

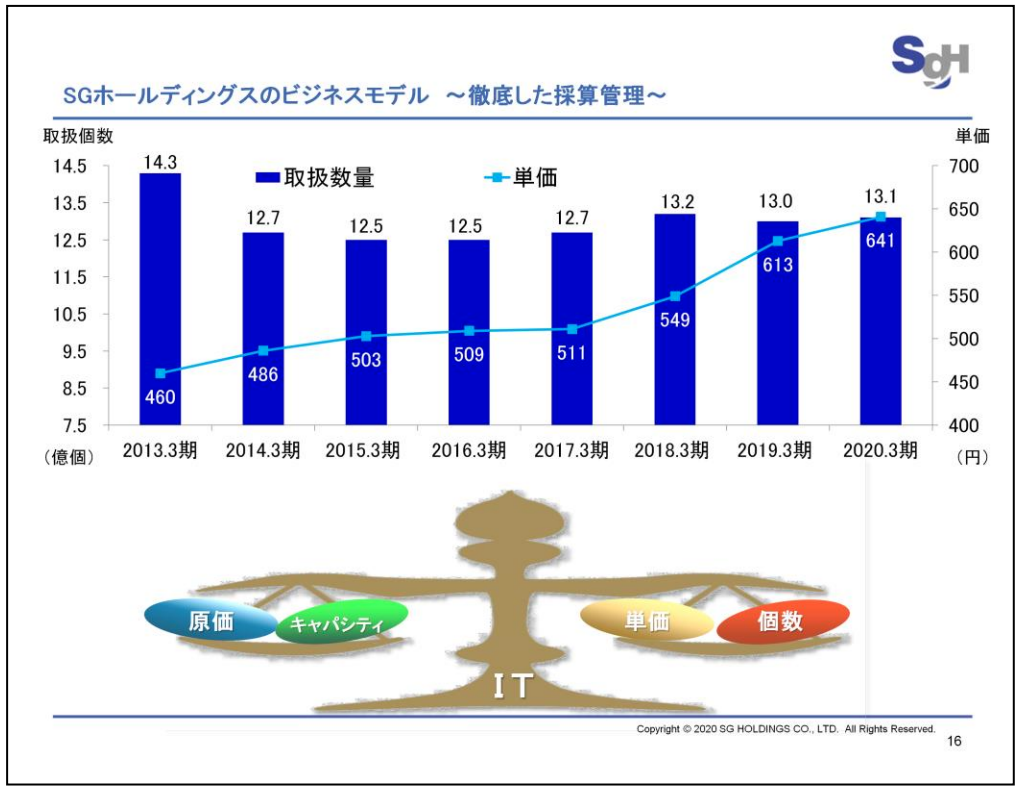

SGホールディングスのビジネスモデル 〜徹底した採算管理〜

徹底した採算管理について詳しく説明します。こちらのグラフでお示ししているのは、過去8年間の年間取扱個数と平均単価の推移です。年間13億個の適正なキャパシティを維持することで品質を安定させ、適正運賃収受の取り組みを継続的に行なっています。

並行して、適正人員の配置や生産性向上といった原価管理を行なっています。これらすべてをITによる管理で下支えし、安定的な成長を実現しています。

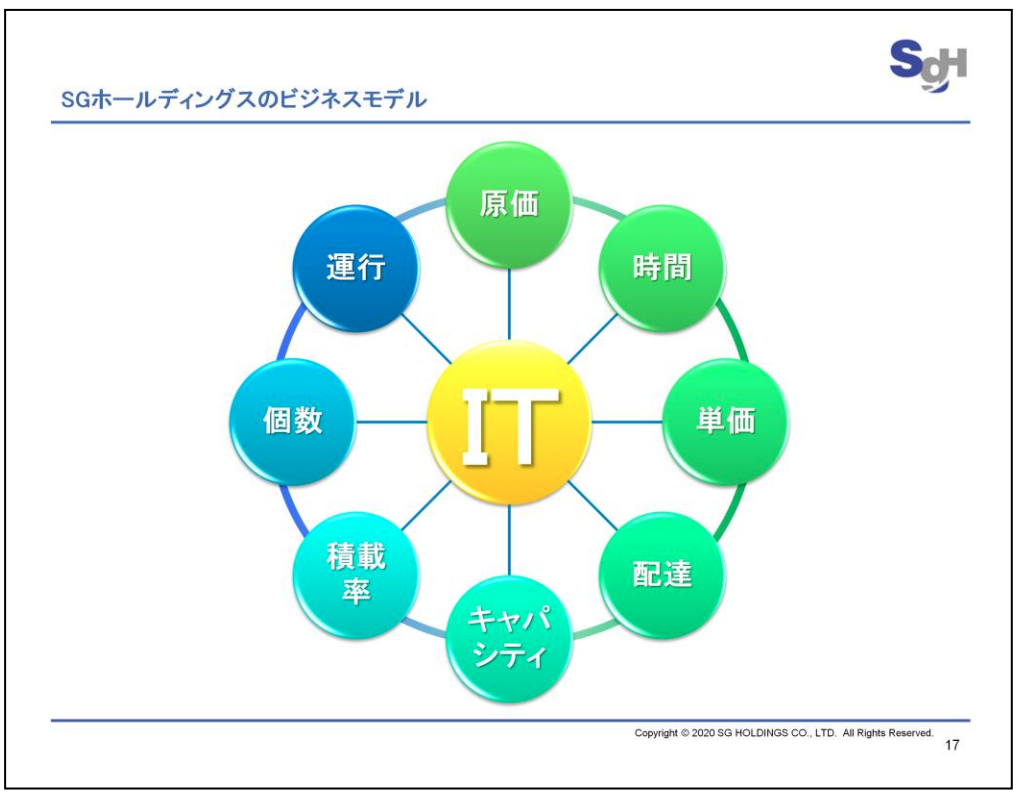

SGホールディングスのビジネスモデル

ITにより可視化された単価、個数、原価、品質、キャパシティなど、さまざまな管理項目をコントロールし、場面に応じて最適な戦略を打つことで、増収増益を実現しています。今後も進化するIT基盤を軸に据え、事業成長を目指します。

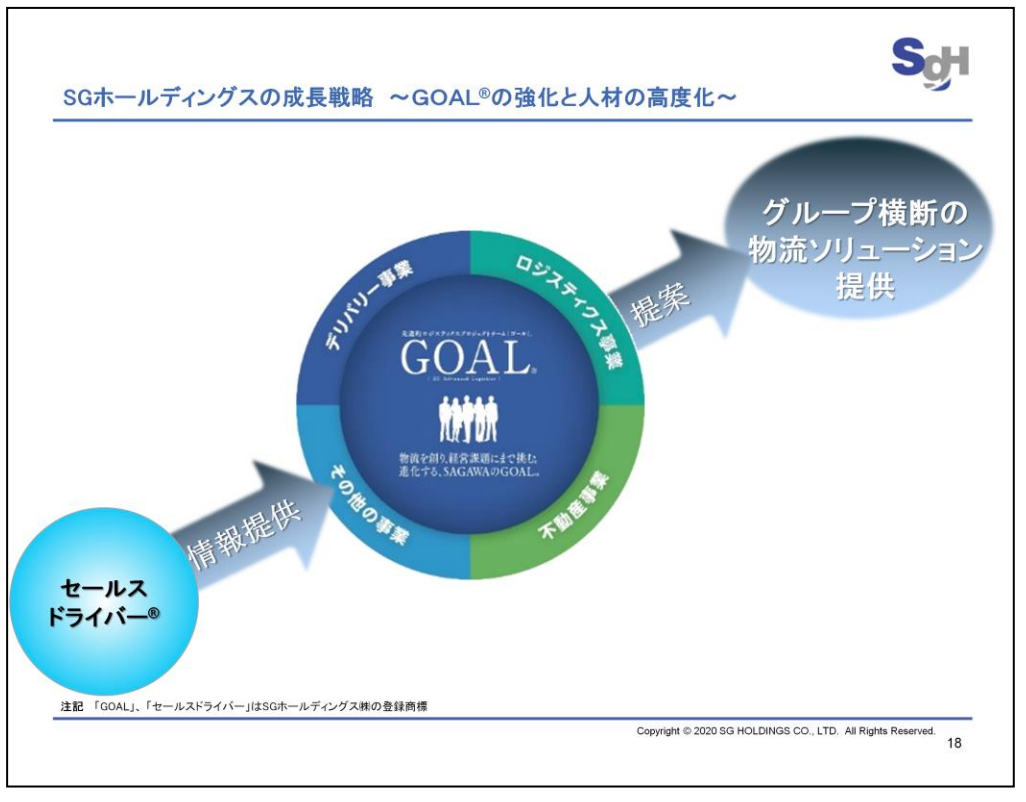

SGホールディングスの成長戦略 〜GOALの強化と人材の高度化〜

続いて、成長戦略についてご説明します。成長戦略の1点目は「GOAL」の強化と人材の高度化、さらに領域の拡大です。

「GOAL」の付加価値はセールスドライバーがつかんだお客様の物流課題を、各分野のスペシャリストで構成する「GOAL」メンバーにより解決するところにあります。起点となるセールスドライバーの感度をさらに高め、お客様の気づいていない物流課題を発掘します。

「GOAL」メンバーの専門性をさらに高めるとともに、将来的には700名体制に増強し、より広範囲で高度なソリューションを提供します。

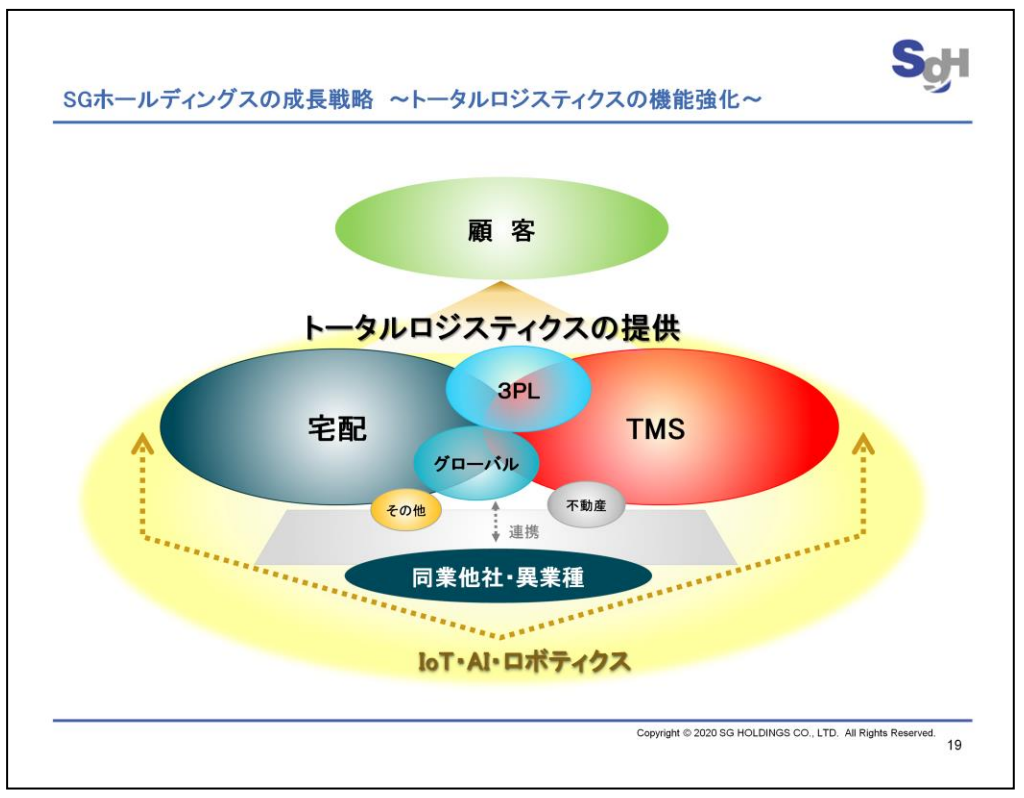

SGホールディングスの成長戦略 〜トータルロジスティクスの機能強化〜

成長戦略の2点目は、トータルロジスティクスの機能強化です。当社グループのさまざまな機能を、ITを軸に一体化した事業成長を目指します。

IT武装化した当社のリソースに加え、同業他社あるいはベンチャーなどの異業種も含めた事業連携を行ない、領域の拡大を図ります。さまざまな経営資源を活用して、国内輸送の拡充、総合オペレーションの多機能化、国際一貫物流の強化、グローバル事業の拡大を進めます。

不動産、その他の事業についてはトータルロジスティクスを支える付加価値の創出、提案、提供を行ない、機能強化を図ります。

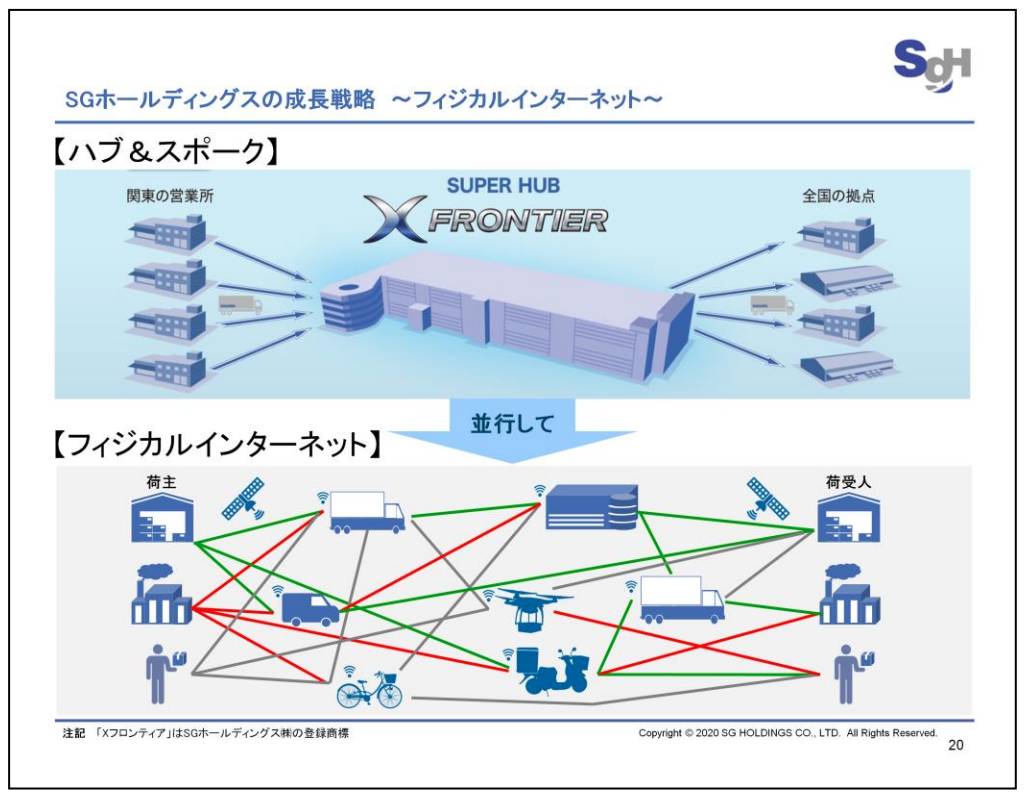

SGホールディングスの成長戦略 〜フィジカルインターネット〜

昨年よりテスト運用しているトータルロジスティクスの新事例として、「フィジカルインターネット」をご紹介します。

ハブ&スポークの大規模施設「X FRONTIER」を使って、品質、スピード、環境を整え、持続的成長を目指すとともに、新たなフィジカルインターネットへの備えも急ぎます。ハブを通さずにベンチャー企業と協力し、GPSによるリアルタイムの可視化、AIなどにより顧客のニーズに合った最適配送を実現します。

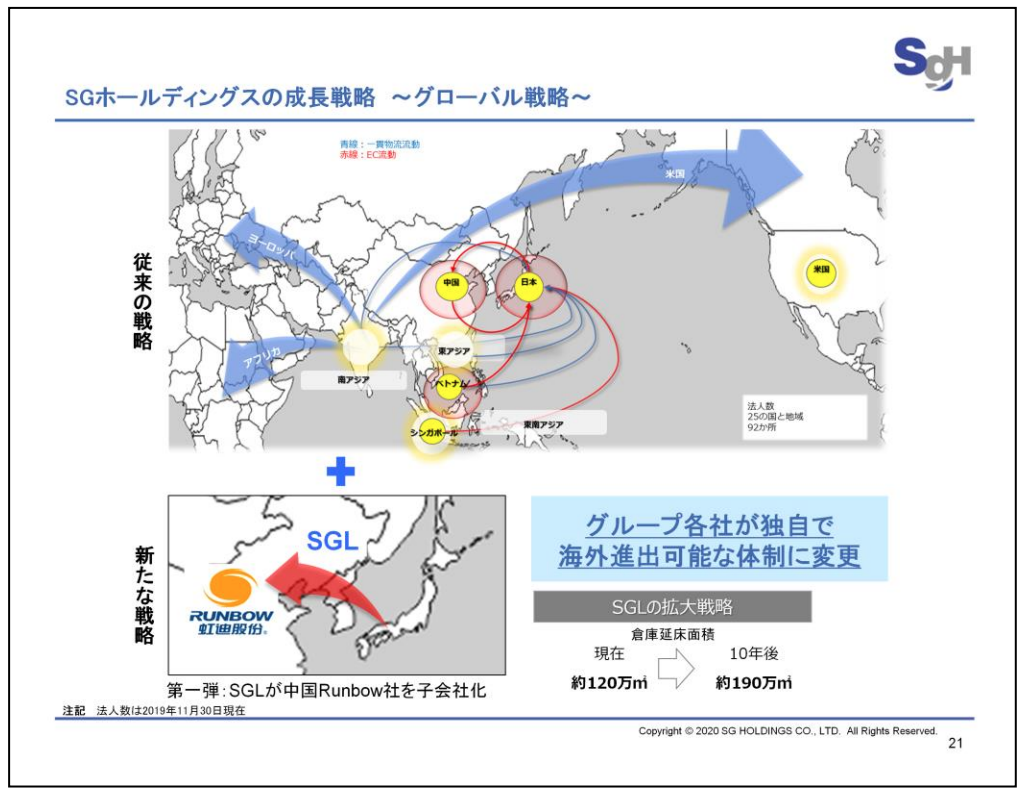

SGホールディングスの成長戦略 〜グローバル戦略〜

また、トータルロジスティクスの機能強化のグローバル展開についてご説明します。グローバル展開は、従来2つの戦略で拡大を目指しました。

1つ目はExpolanka(エクスポランカ)を中心に、「グローバル・フレイト・フォワーディング」のネットワーク拡大。2つ目は、ジャパンレーンを中心に国内外一貫物流、越境EC等による事業拡大です。

この2つ目の戦略は従来、海外事業という領域で行なってきましたが、国内事業会社が自由に海外に進出できる体制、評価に変更しました。第1弾として、当社グループのロジスティクスを担う佐川グローバルロジスティクスが中国のRunbow社を子会社化しました。

Runbow社は、上海に本社を置き、アパレルやケミカルの3PL事業と、自動車部品関係の商社事業を中国国内で展開する企業です。佐川グローバルロジスティクスの成長戦略は、海外企業の子会社化などを含め、10年間で延床面積を約120万平米から190万平米まで拡大します。

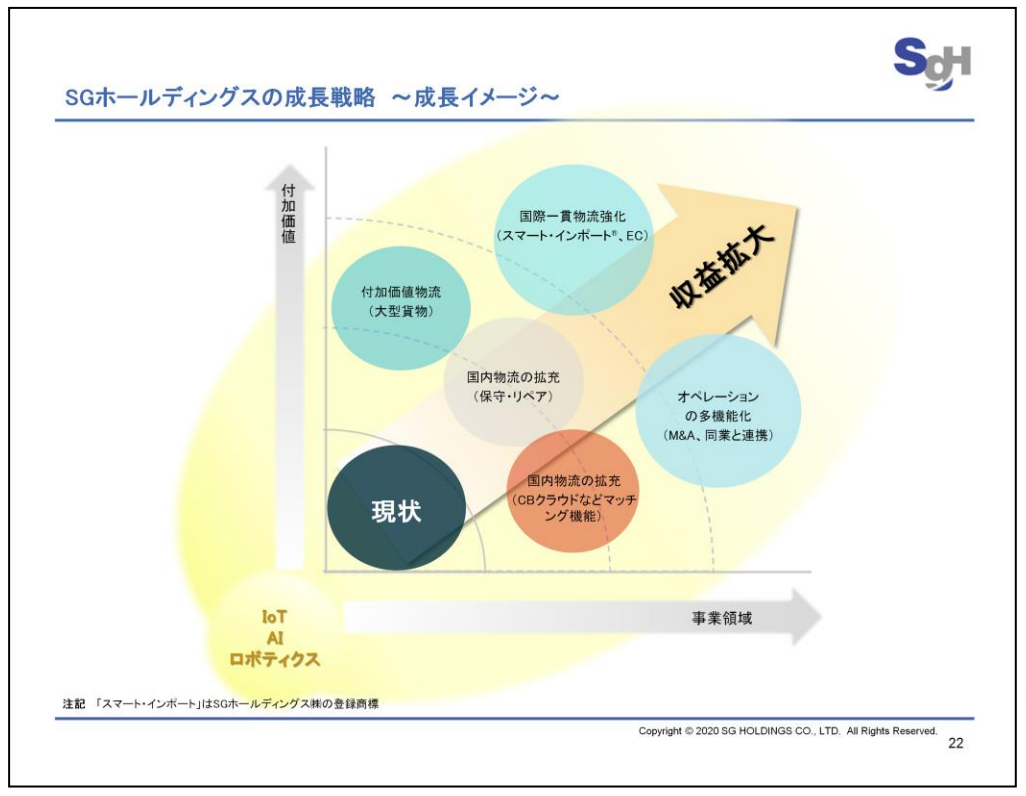

SGホールディングスの成長戦略 〜成長イメージ〜

以上の成長戦略を実行し、より高い付加価値の提供と事業領域の拡大で持続的成長を目指します。

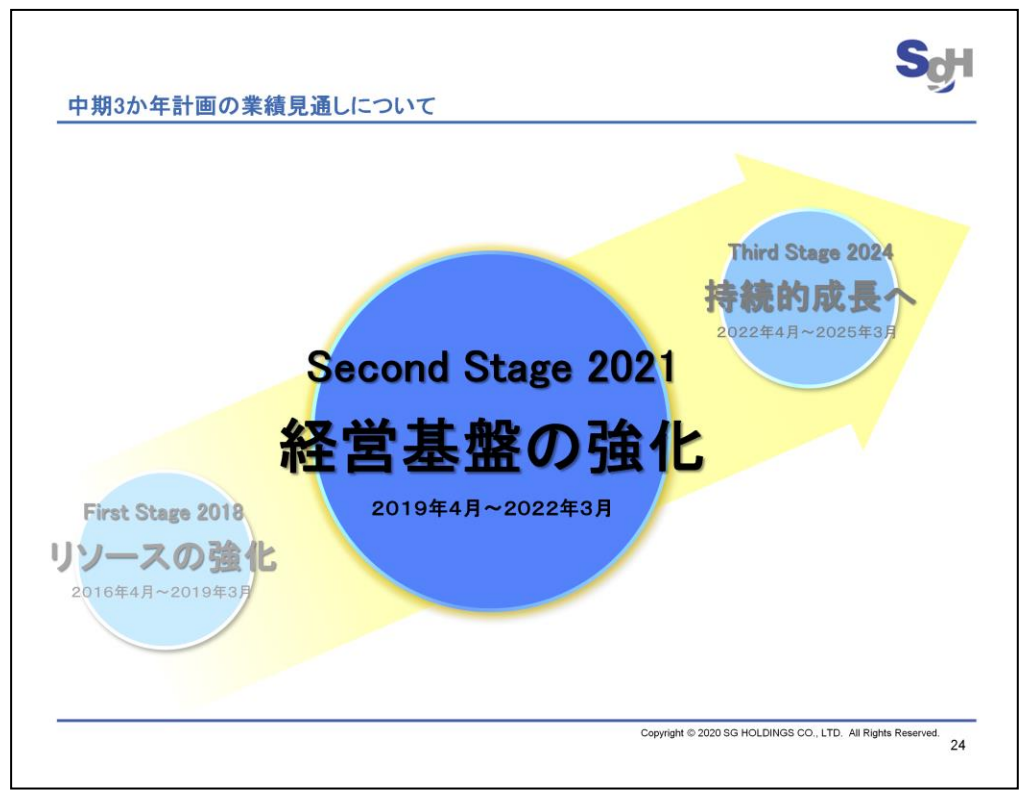

中期3か年計画の業績見通しについて

続いて、中期経営計画の見通しについて説明します。昨年発表した中期経営計画では、2020年3月期から始まる3年間を「Second Stage 2021」と銘打ち、経営基盤の強化と位置づけました。

冒頭で報告したとおり、2020年3月期の業績が増収増益で着地したことを受け、2021年3月期および2022年3月期の業績見通しを見直すこととしました。

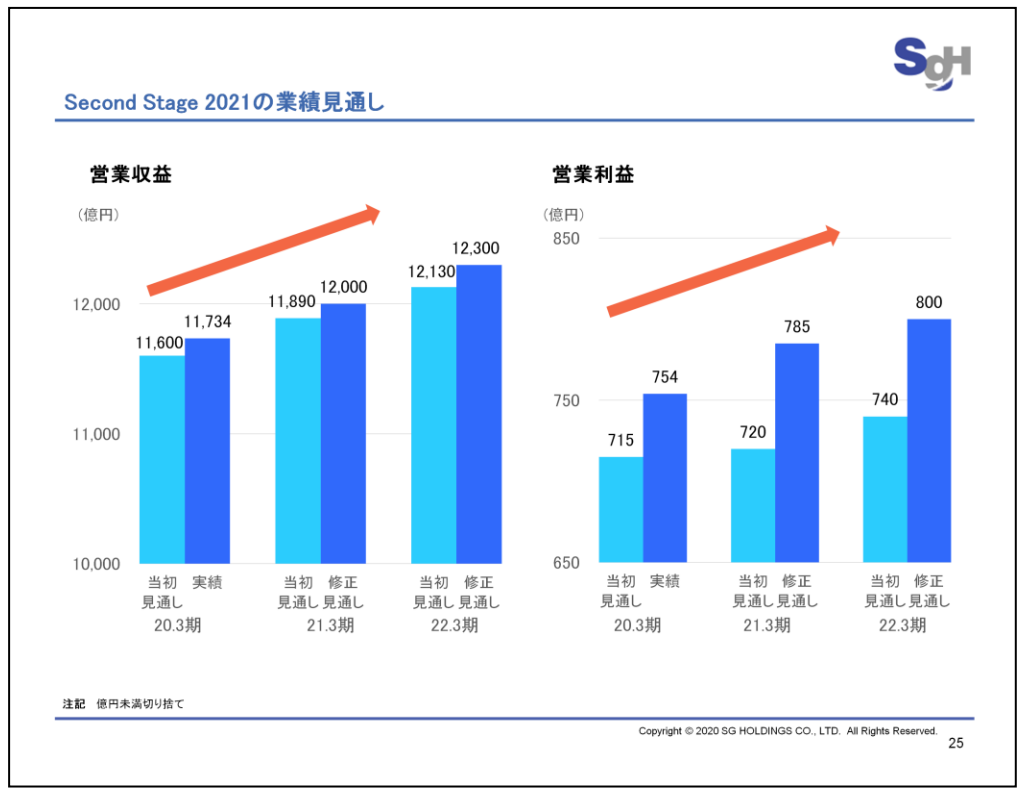

Second Stage 2021の業績見通し

2021年および2022年3月期の営業収益、営業利益の見通しです。2021年3月期は、営業収益1兆2,000億円、営業利益785億円を見込みます。2022年3月期は、営業収益1兆2,300億円、営業利益800億円を見込みます。

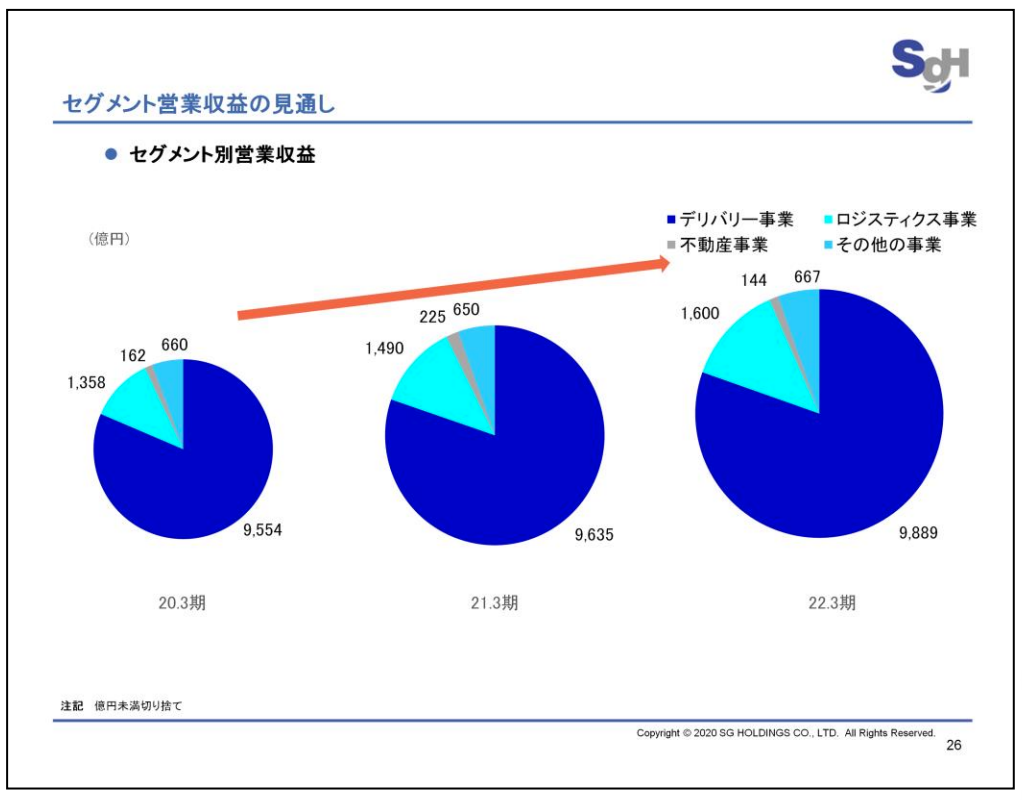

セグメント営業収益の見通し

セグメント別営業収益はお示しのとおりです。

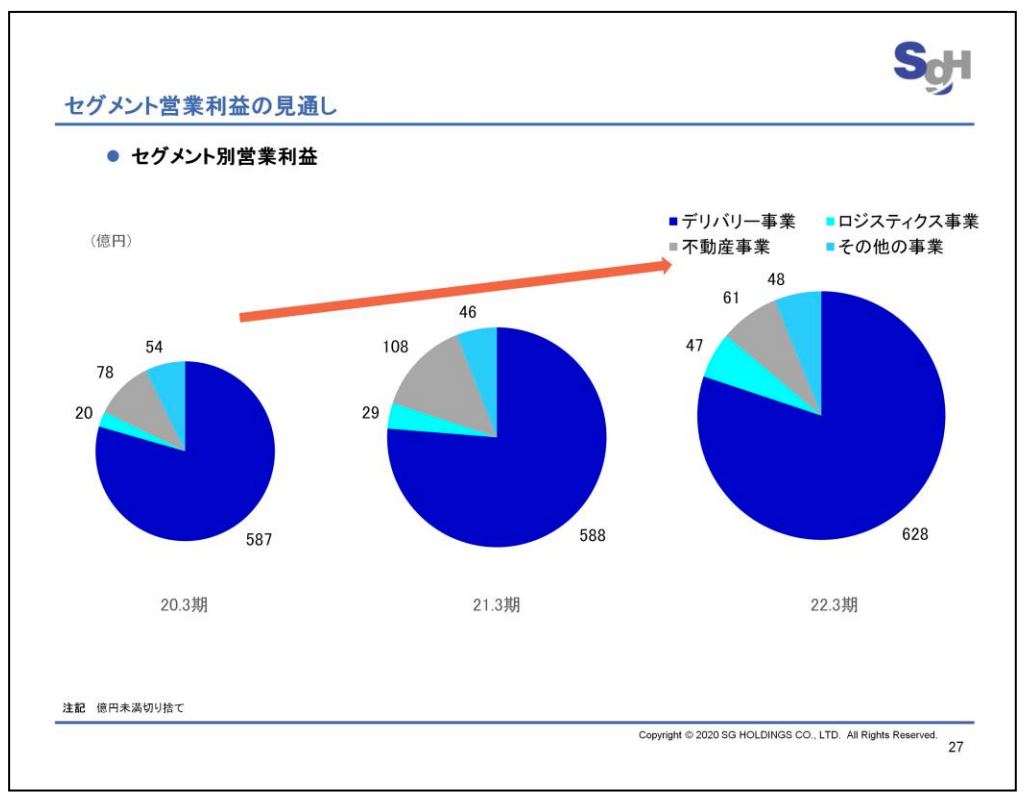

セグメント営業利益の見通し

セグメント別営業利益もお示しのとおりです。デリバリー事業においては、「X FRONTIER」が本格稼働しはじめる2022年3月期に利益を40億円程度押し上げる見通しとしています。

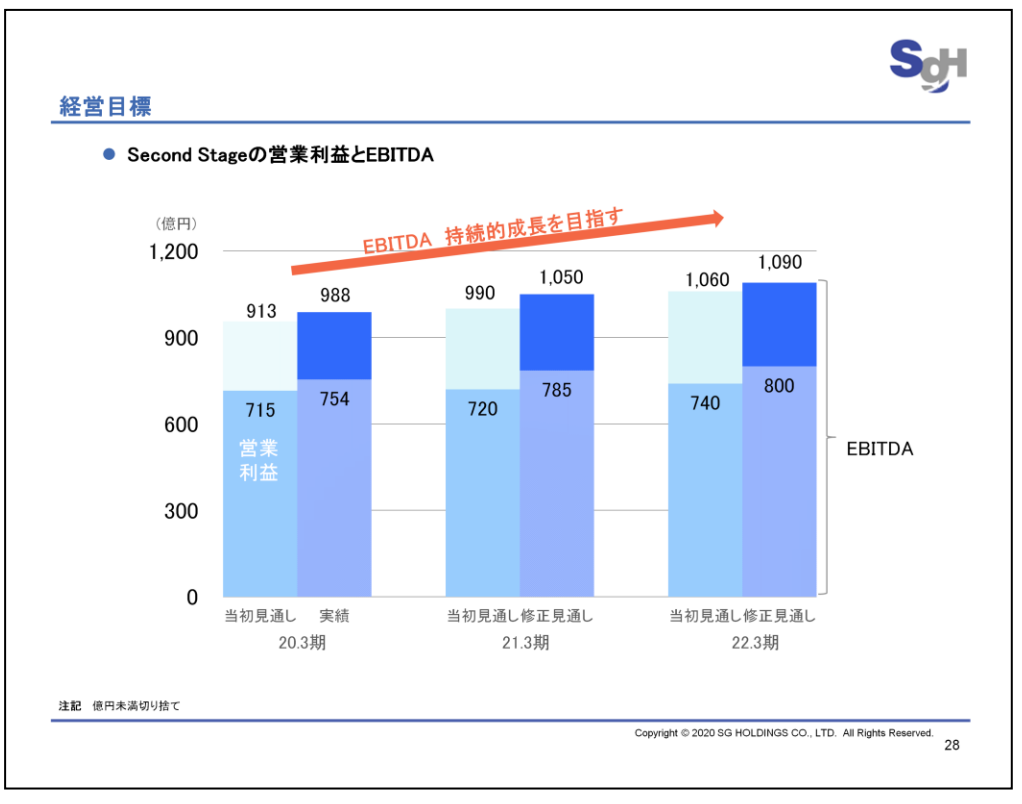

経営目標

EBITDAの見通しは、お示しのとおりに変更しました。

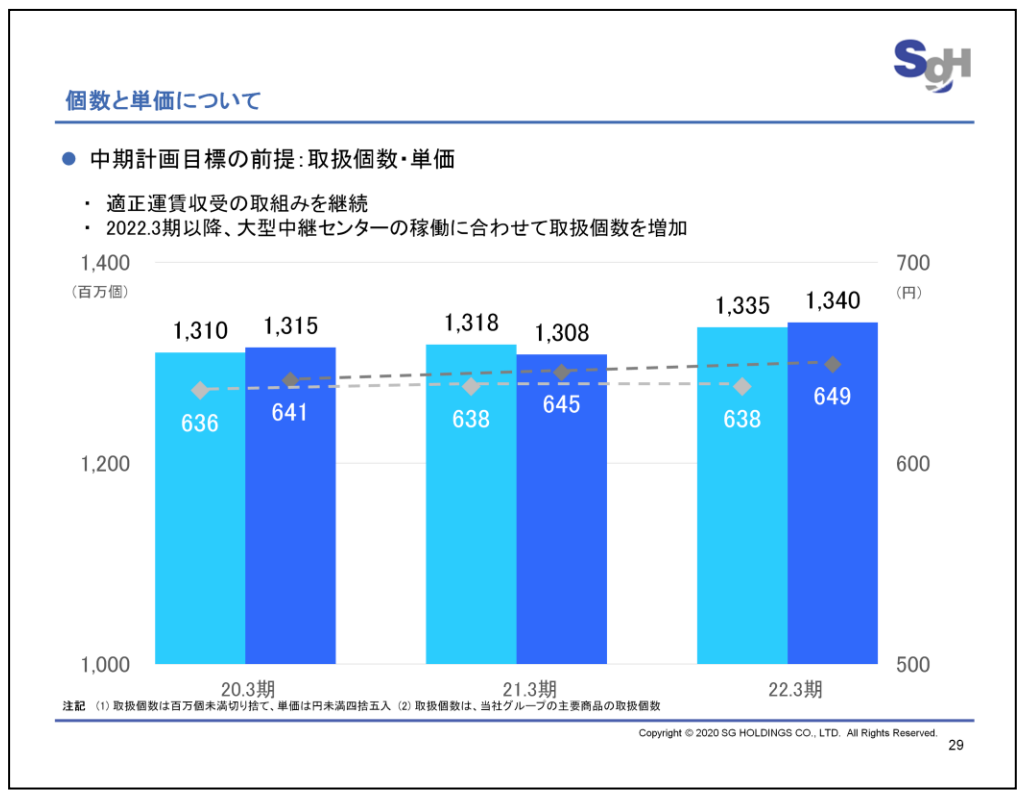

個数と単価について

なお、計画の前提となる取扱個数、単価はお示しのとおりです。平均単価は2020年3月期の上昇を勘案し、変更しました。取扱個数は「X FRONTIER」の本稼働までは、これまでの方針どおり品質を確認しながらコントロールします。

以降の資料では2021年3月期の業績予想の詳細、また、37ページ以降は、参考資料として取扱個数、単価の状況や営業費用の内訳などの情報を開示しています。

なお、業績見通しについてですが、2020年初頭より感染症が世界的に拡大し、経済活動全般が抑制されることにより鈍化が想定されます。先行きの不透明感があるものの、足元での状況を踏まえ見通しを立てています。

以上で2020年3月期決算説明を終了します。ありがとうございました。

新着ログ

「陸運業」のログ