ログミーFinance 第13回 個人投資家向けIRセミナー Zoom ウェビナー 第6部・株式会社エイジア

エイジア、4,000社超の導入実績を誇る「WEBCAS」を軸に業績拡大 売上高は11期連続で増収

第13回 個人投資家向けIRセミナー

藤田雅志氏(以下、藤田):本日お話しする内容ですが、事業概要、直近の2020年3月期の業績、進行期の業績予想、そして最後に中期経営計画のご説明をさせていただきたいと思います。

事業内容と製品・サービス概要

まずは事業概要です。一言で言いますと、「企業の売上アップを支援するソフトウェア・システムを、企画・開発・販売している会社」ということになります。

4つの事業

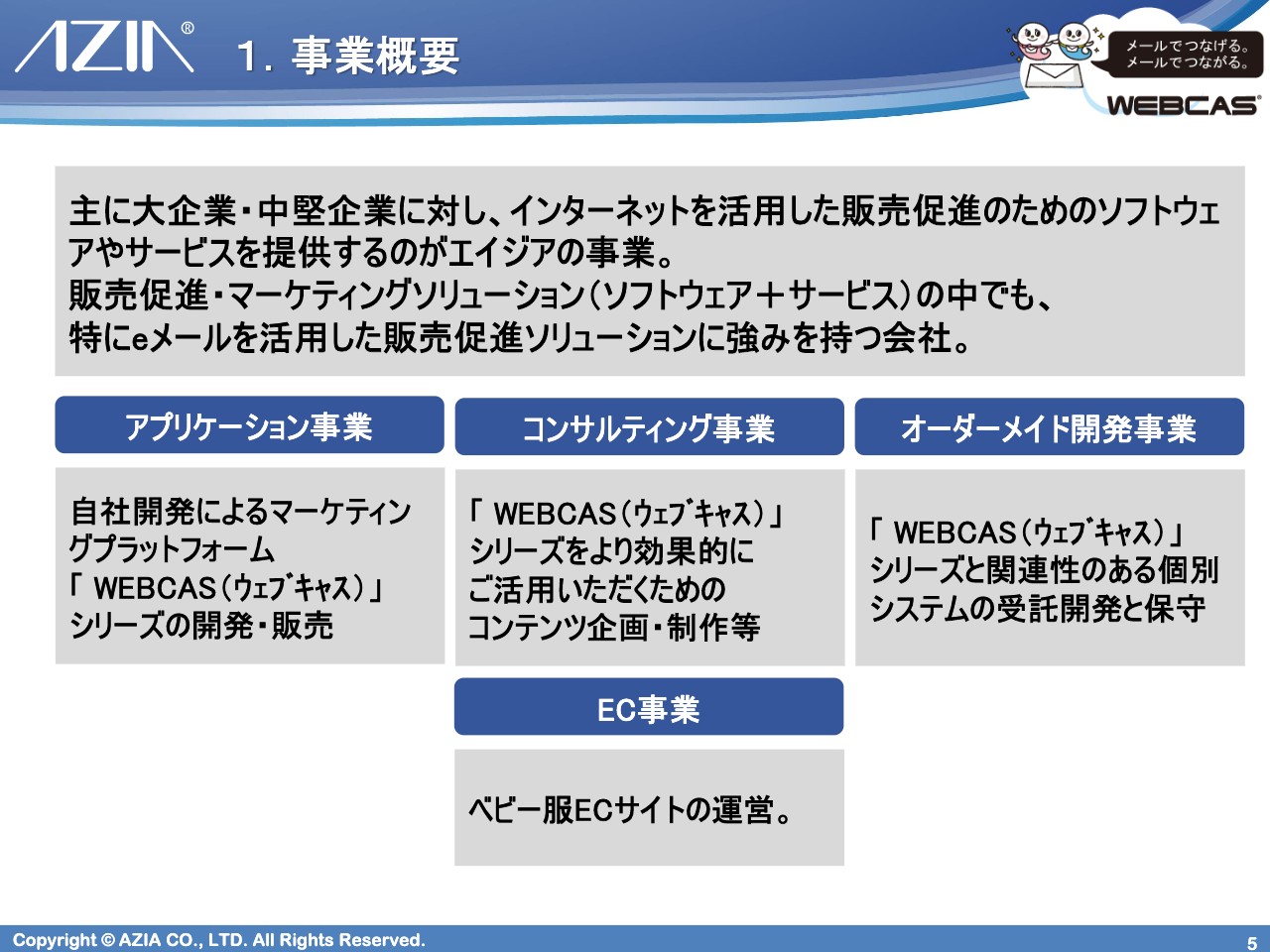

もう少し詳しくお伝えします。主に大企業、中堅企業がインターネットを活用して物なりサービスなりを売りたいという時の販促用のメールマーケティングシステム「WEBCAS」というシステムがあるのですが、それを中心に、付帯サービスとしてコンサルティング事業や個別の受託開発の事業を行なっています。

また毛色が変わるのですが、私どものお客さまにはECのお客さまが多いため、実際に業務のニーズがどういったものなのかを探り、細かいニーズを吸収していこうということで、自社グループでEC事業を展開しています。

主な製品・サービスラインナップ

売上の75パーセントくらい、営業利益の99パーセントくらいはアプリケーション事業、この「WEBCAS」シリーズの販売によって成り立っていますので、本日は主にそちらのお話をしたいと思います。

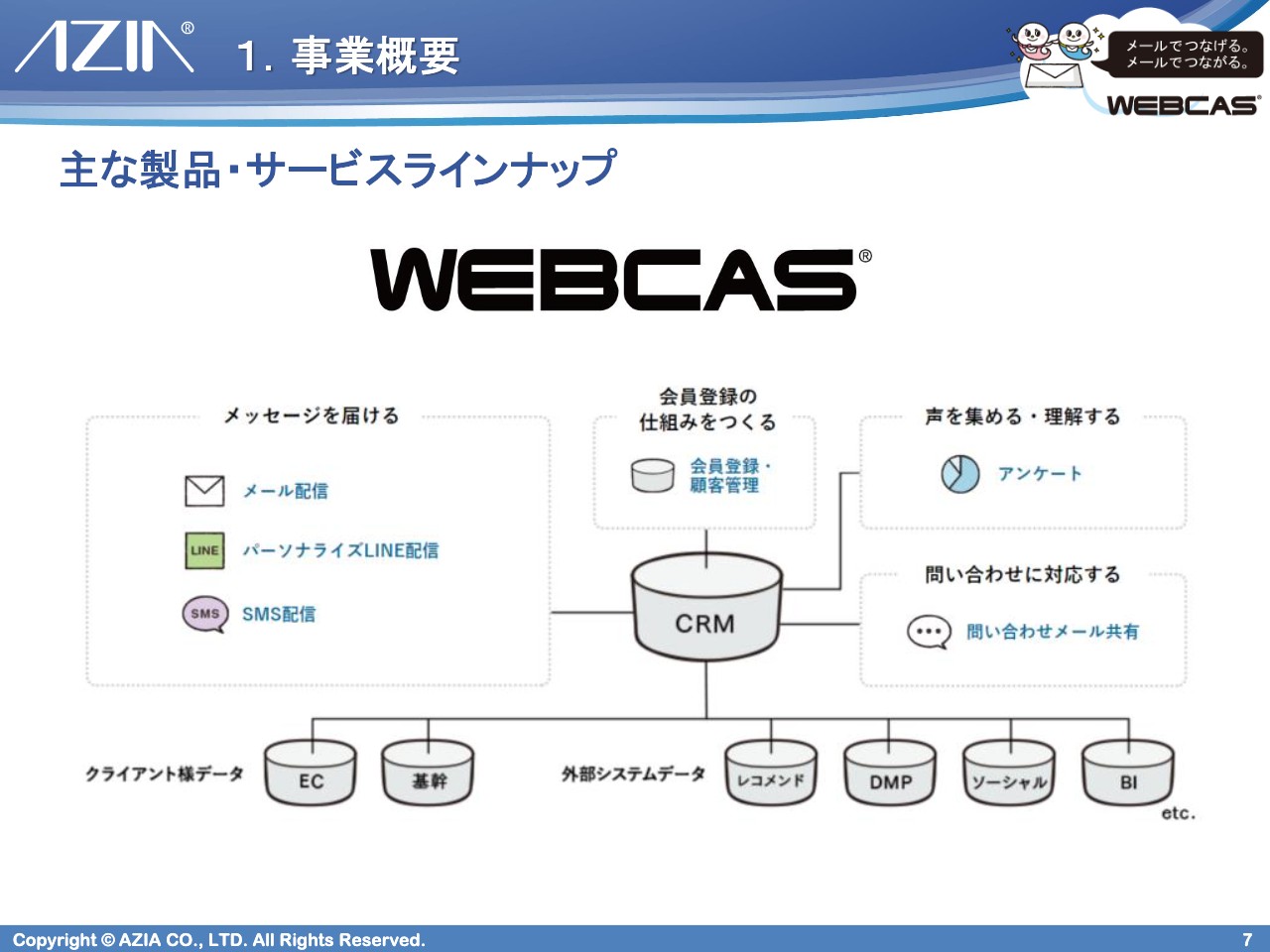

スライドが「WEBCAS」シリーズの製品のラインナップです。左上に記載のメール配信システムを中心にメッセージ配信系の製品を持っています。また右上に記載の「声を集める」というところですが、みなさまも一度くらいは企業のアンケートキャンペーンみたいなものに応募して、アンケートに答えたりするシーンがあると思います。そのようなところに使っていただくようなものになります。

「WEBCAS」の売上の80パーセントから90パーセントくらいはメール配信とアンケート、そしてスライド中央の会員管理で成り立っている状況です。

創業以来、技術を磨いてきた会社

創業以来、技術を磨いてきた会社であり、中心となるメール配信システムは、業界最高レベルの性能を持った製品となります。

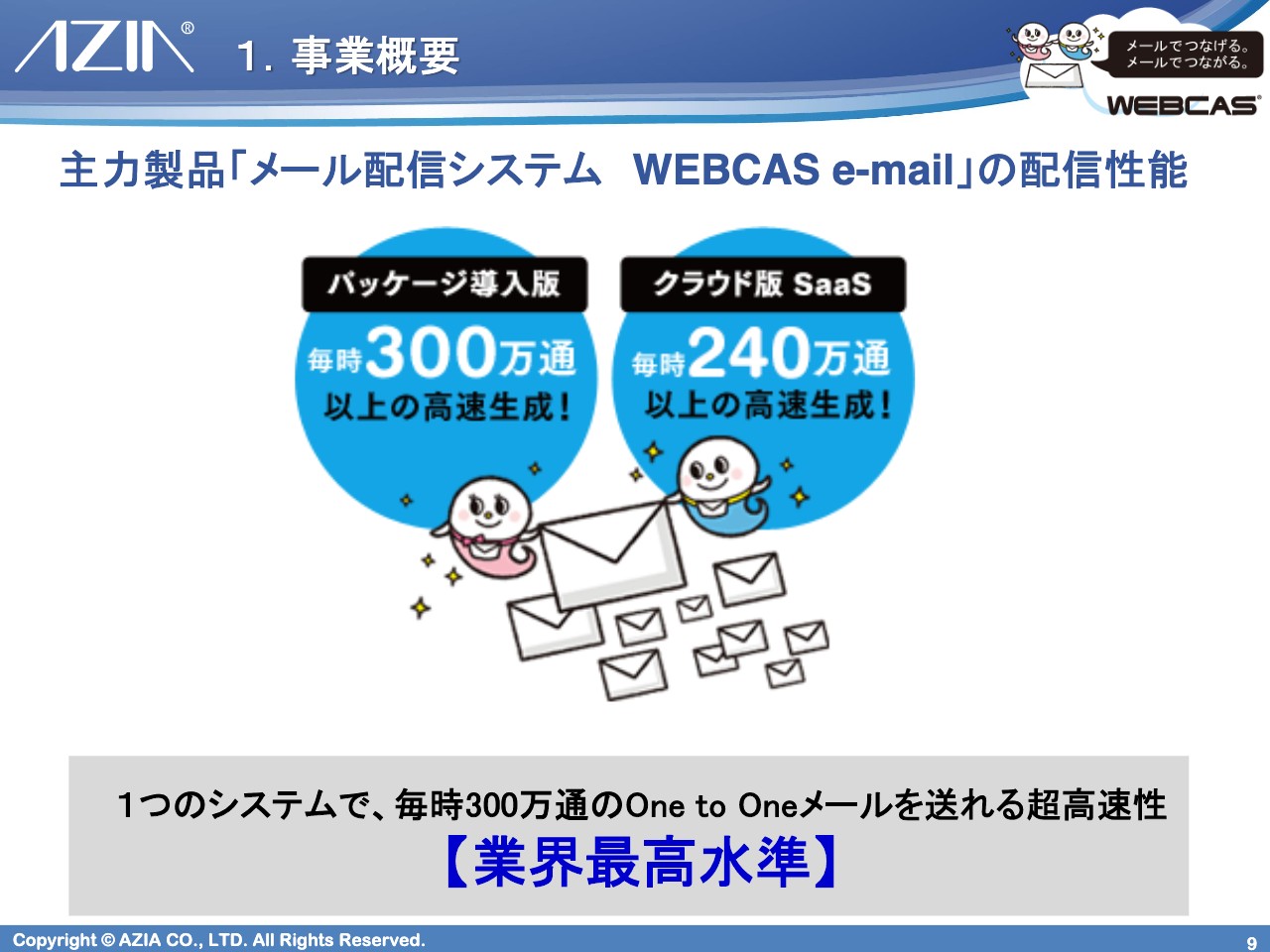

「WEBCAS e-mail」の配信性能

配信性能についてです。一番わかりやすいのは、1時間で何万通送信できるかだと思うのですが、ライセンス販売版では実績値で毎時300万通以上という実績もあり、クラウド版の方では毎時240万通以上という実績を持っています。

競合他社と比べてどのくらいの差があるかについてですが、大手5社と比較すると、クラウド版のSaaSのものでは毎時100万通くらいが限界のため、2倍以上のパフォーマンスを出しているということです。

主な導入先

主な導入先ということで、ご利用いただいてるお客さまですが、並べているロゴマークのとおり、累計で4,000社以上の実績があります。強い業種はECなどの通販系で、その他、アパレル、化粧品、ダイレクト保険を展開しているような保険会社などにおいて、非常にシェアが取れていると思います。

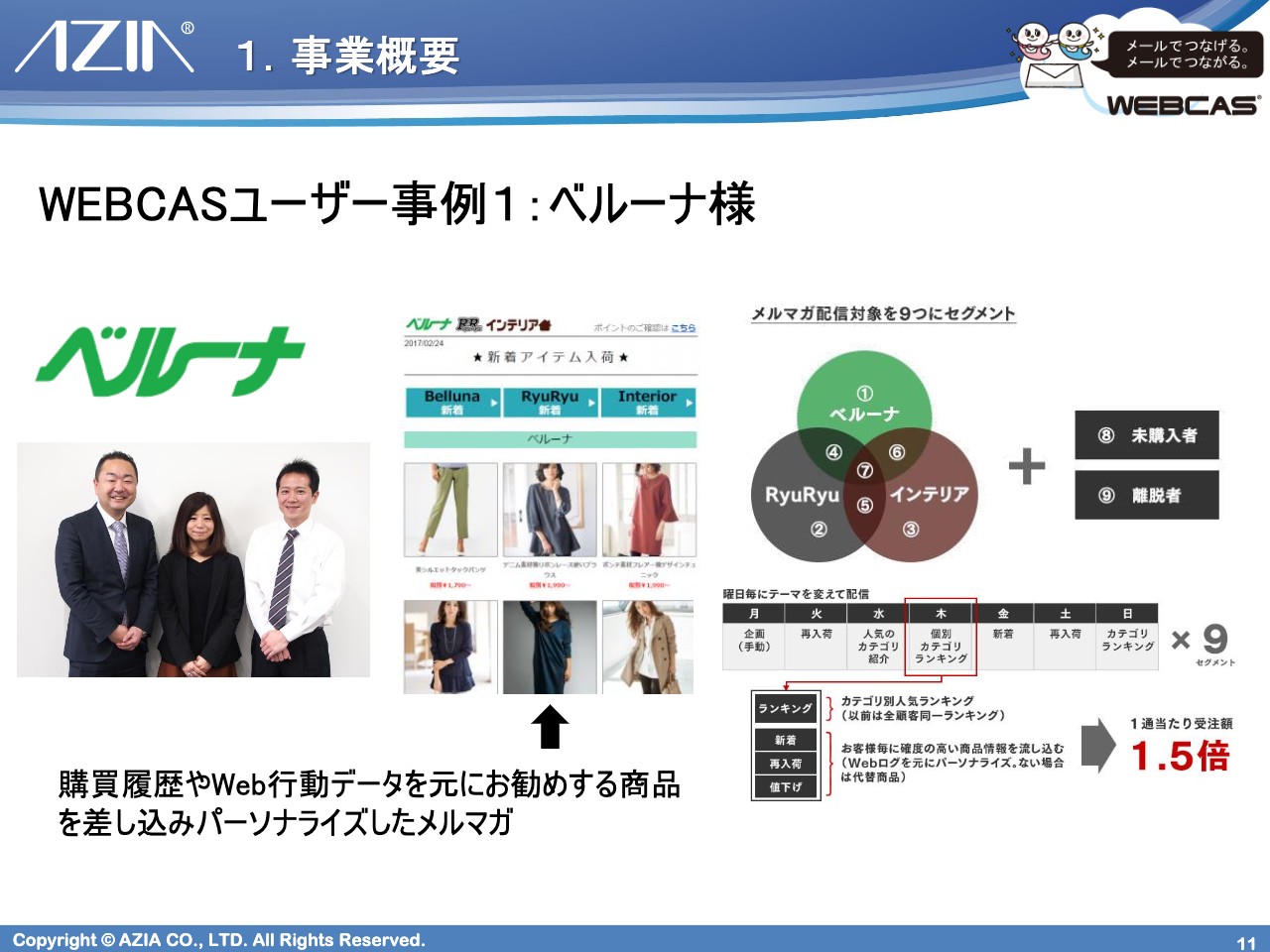

WEBCASユーザー事例1:ベルーナ様

2つほど事例を発表したいと思います。1つ目の事例がベルーナです。総合通販の会社で、みなさまの中でもご利用になられたことがある方もいらっしゃるかもしれません。

スライドの中央は、新着アイテム入荷のメールです。このメールに差し込む新着アイテムの種類がたくさんあるわけですが、「Aさんにとって一番よさそうなアイテム、おすすめしたいアイテム」がどういったものなのかを、例えば購買履歴データやECサイトでの商品閲覧履歴データなどを利用して導き出し、「Aさんにおすすめする商品」「Bさんにおすすめする商品」といったかたちで内容を変えています。

そのような取り組みを始めることによって、「WEBCAS」の導入前と比較して、全体としては1通あたりの受注額が1.5倍になっています。

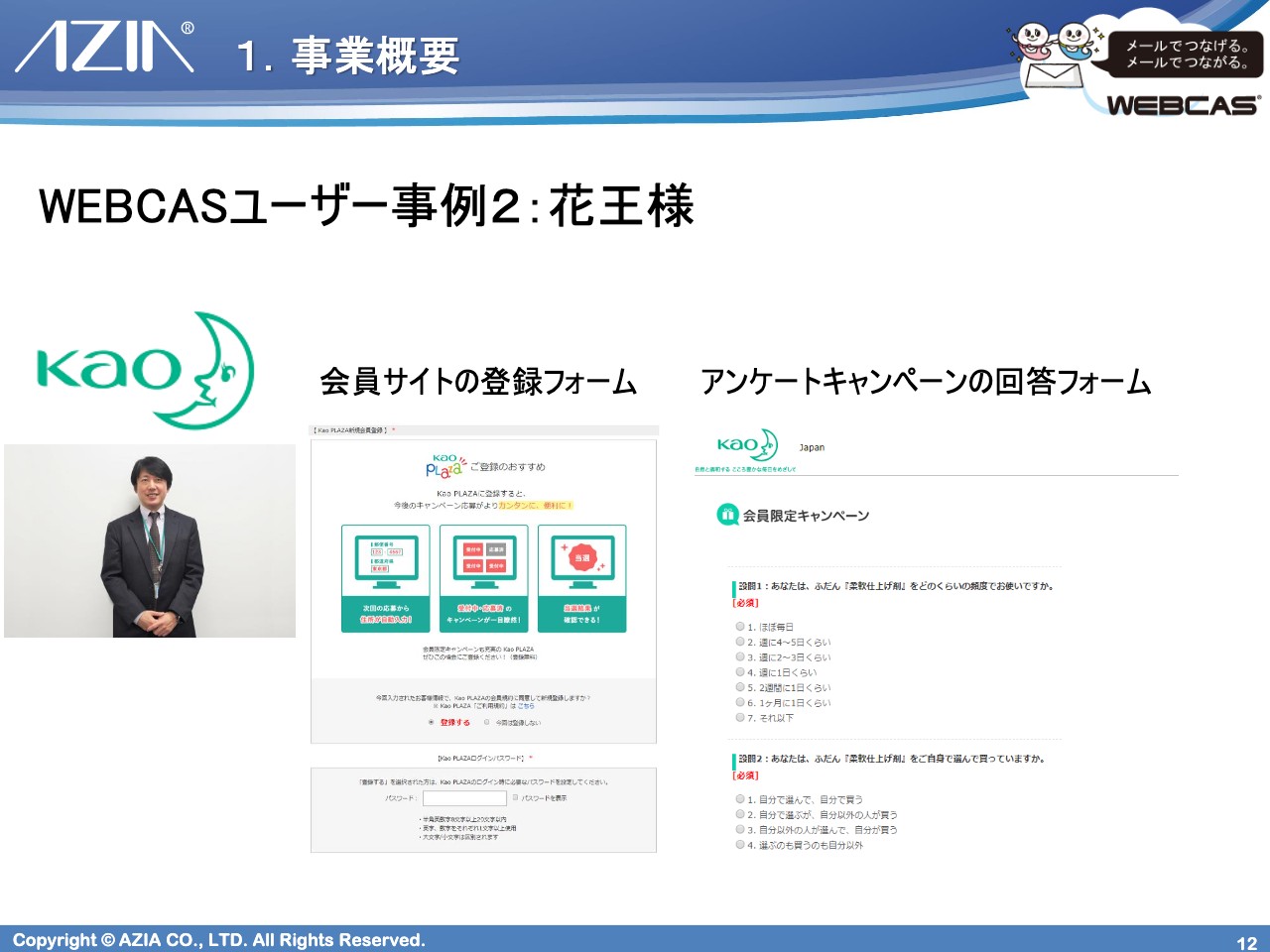

WEBCASユーザー事例2:花王様

2つ目は花王です。売上の何パーセントくらいなのかはわかりませんが、売上の多くがスーパーに卸したり、ドラッグストアに卸したりといったことで成り立っている会社だと思います。そうすると、花王としては、自社商品に対するお客さまの声を直接聞けなかったりするわけです。それでは困るため「Kao PLAZA」という会員コミュニティサイトを構築して、そこで直接お客さまと触れ合う取り組みをしています。

その触れ合い方のかたちの1つにアンケートキャンペーンがあります。そこでの会員登録フォームやアンケートに回答するフォームなどを、「WEBCAS」の製品を使って構築いただいており、非常に好評いただいています。こうした使い方のお客さまが多いということです。

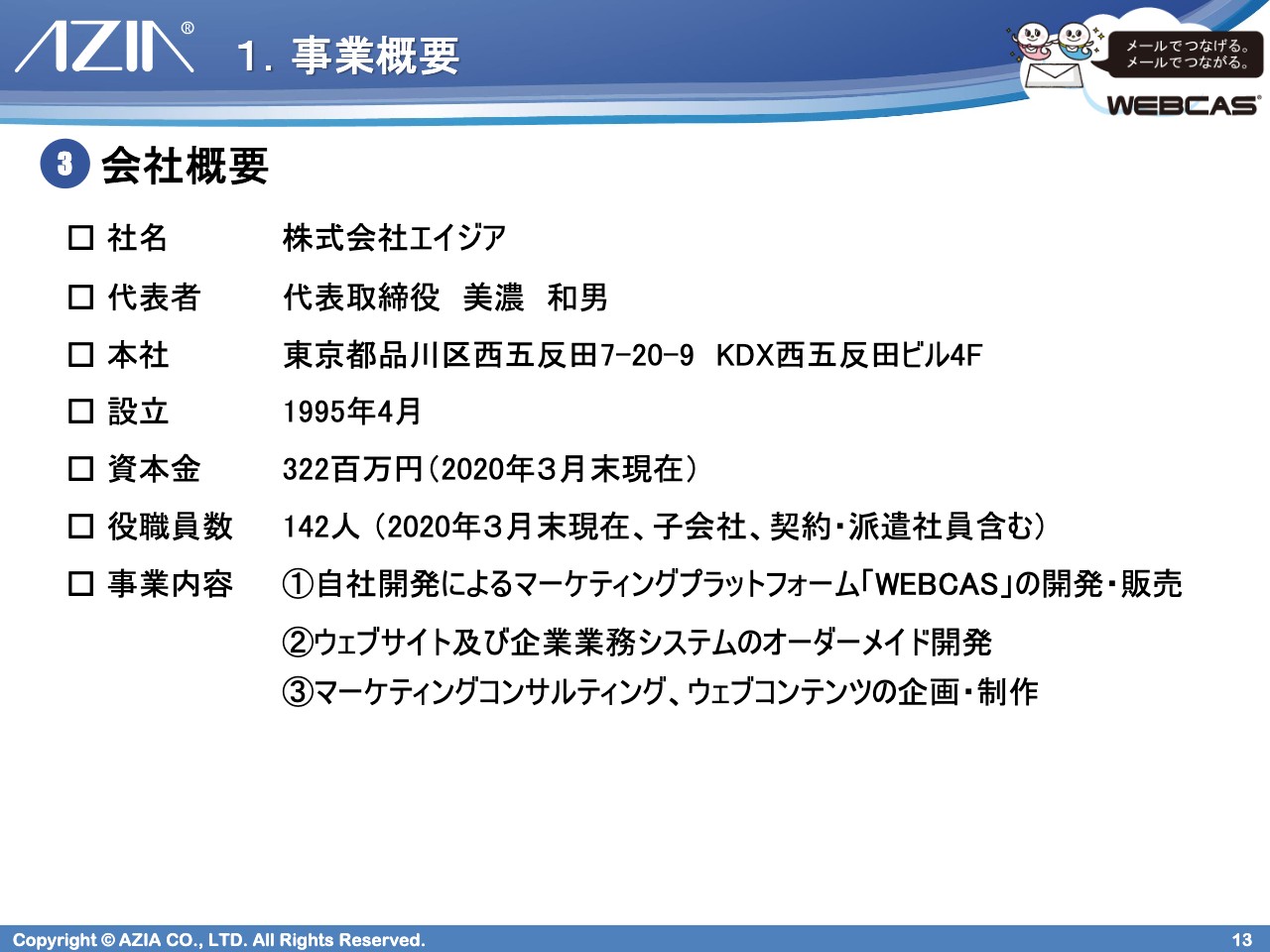

会社概要

会社概要ですが、本社は東京都品川区西五反田で、おそらく23区内でオフィスの賃料が一番安い区域だと思います。また、4月に大阪でも営業の展開を始めました。役職員数は3月末現在で142名ということで、ここ5年くらいで40名ほど増えました。

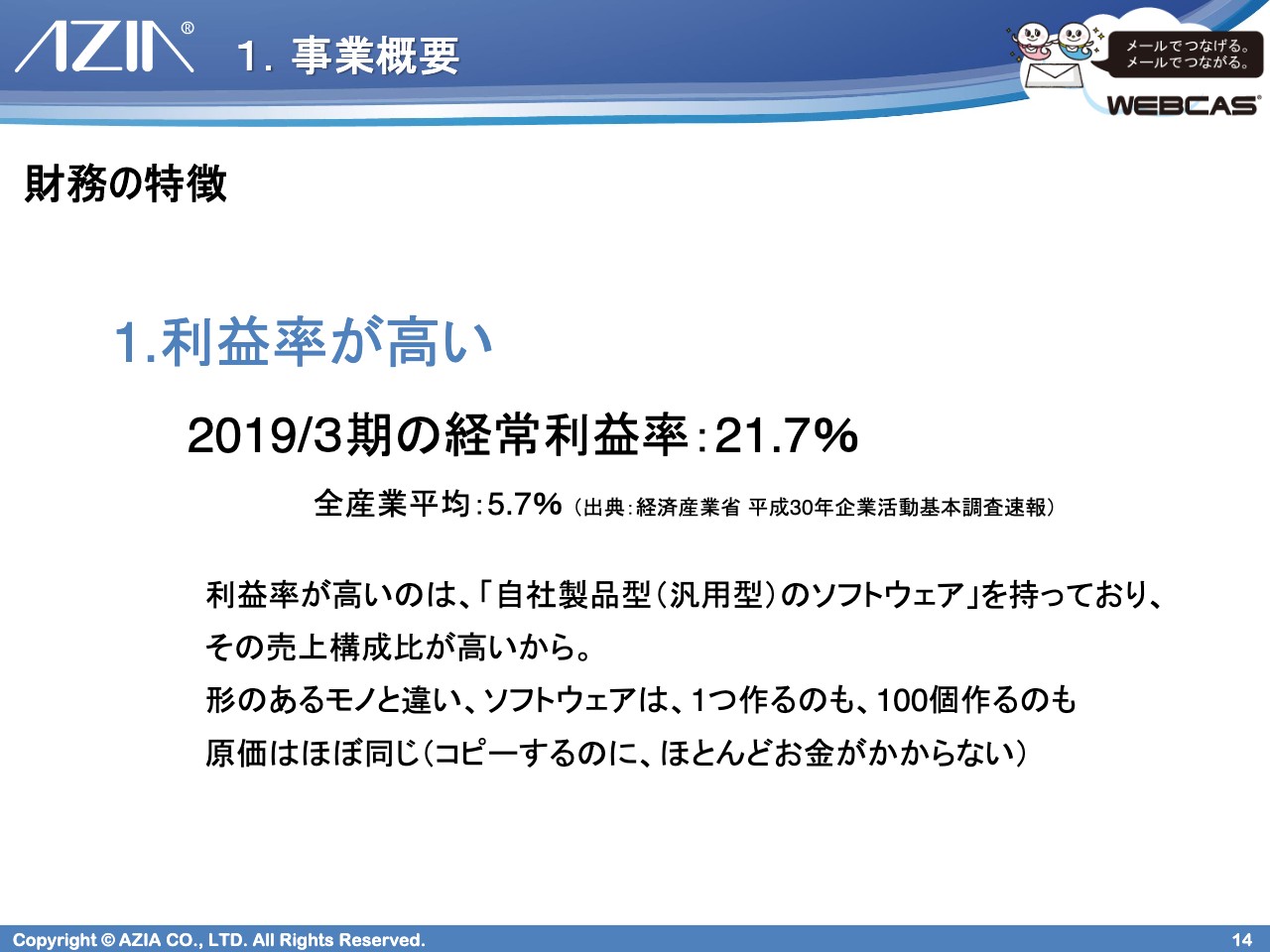

財務の特徴①

財務的な特徴をいくつかお伝えしたいと思います。1つ目は利益率が高いということです。比較対象のために1つ前の古いデータを使っているのですが、2019年3月期の経常利益率が21.7パーセントでした。この年に経済産業省が発表した全産業平均の経常利益が5.7パーセントというデータがありますので、かなり利益率がよいと思います。

要因についてもスライドに記載していますが、ソフトウェアはハードウェアと異なり、1個を作るのも100個を作るのも原価がほとんど変わりません。最初に製品開発投資をするというリスクは伴うのですが、その開発投資が回収できるとあとは青天井で利益になります。案件によっては利益率が98パーセントといったものもありますので、かなり利益率が高いわけです。

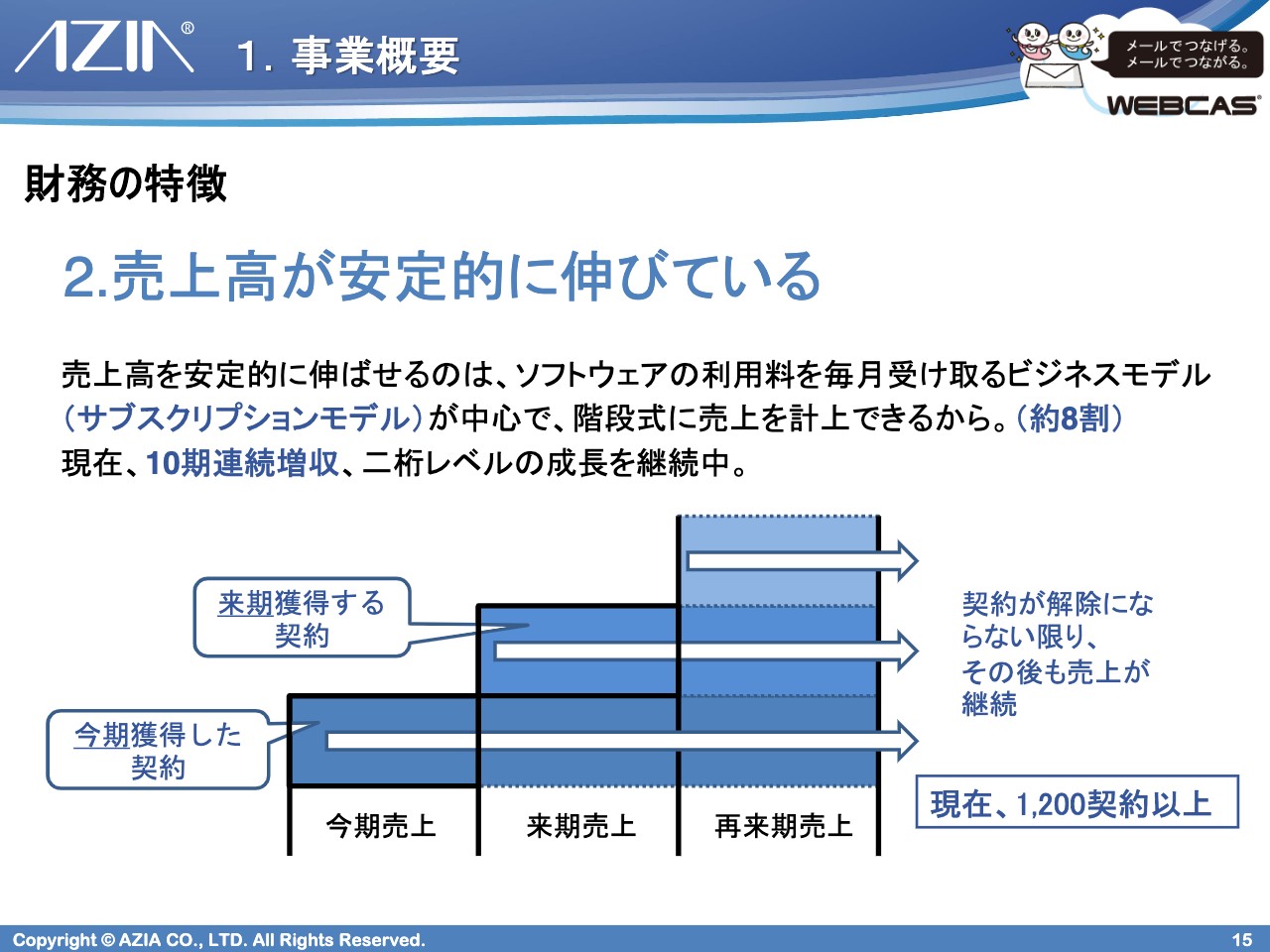

財務の特徴②

2つ目の特徴は、売上高が安定的に伸びているということです。アプリケーション事業の売上の80パーセントくらいは、いわゆるサブスクリプションモデルのクラウドサービスで成り立っています。スライドは「現在、10期連続増収」となっていますが、「11期連続」です。

現在はクラウドサービスの利用顧客が1,200契約以上あります。これが主力のため、よほどのことがない限り売上が前年割れをすることは考えられません。この「コロナ禍」において、産業によっては売上が半分くらい落ちたり、観光などはすごい打撃を受けていると思うのですが、そのようなことはまずないということです。非常に安定的に伸びていきます。

逆に、あまり爆発的な伸び方はしません。「初期費用+月額」というかたちで、それこそ月額数万円というお客さまもいますので、「前期比1.5倍」のような爆発的な伸び方はなかなかしないということです。

エイジアの財務指標①

次に、エイジアの財務指標が他社と比べてどうなのかについてお話しします。みなさまもご存知の会社四季報を出版している東洋経済社が、毎年春くらいに「新・企業力ランキング」を出しており、ランキングでは2019年9月1日時点で上場している一般事業会社、3,500社くらいを対象にしています。

エイジアの財務指標②

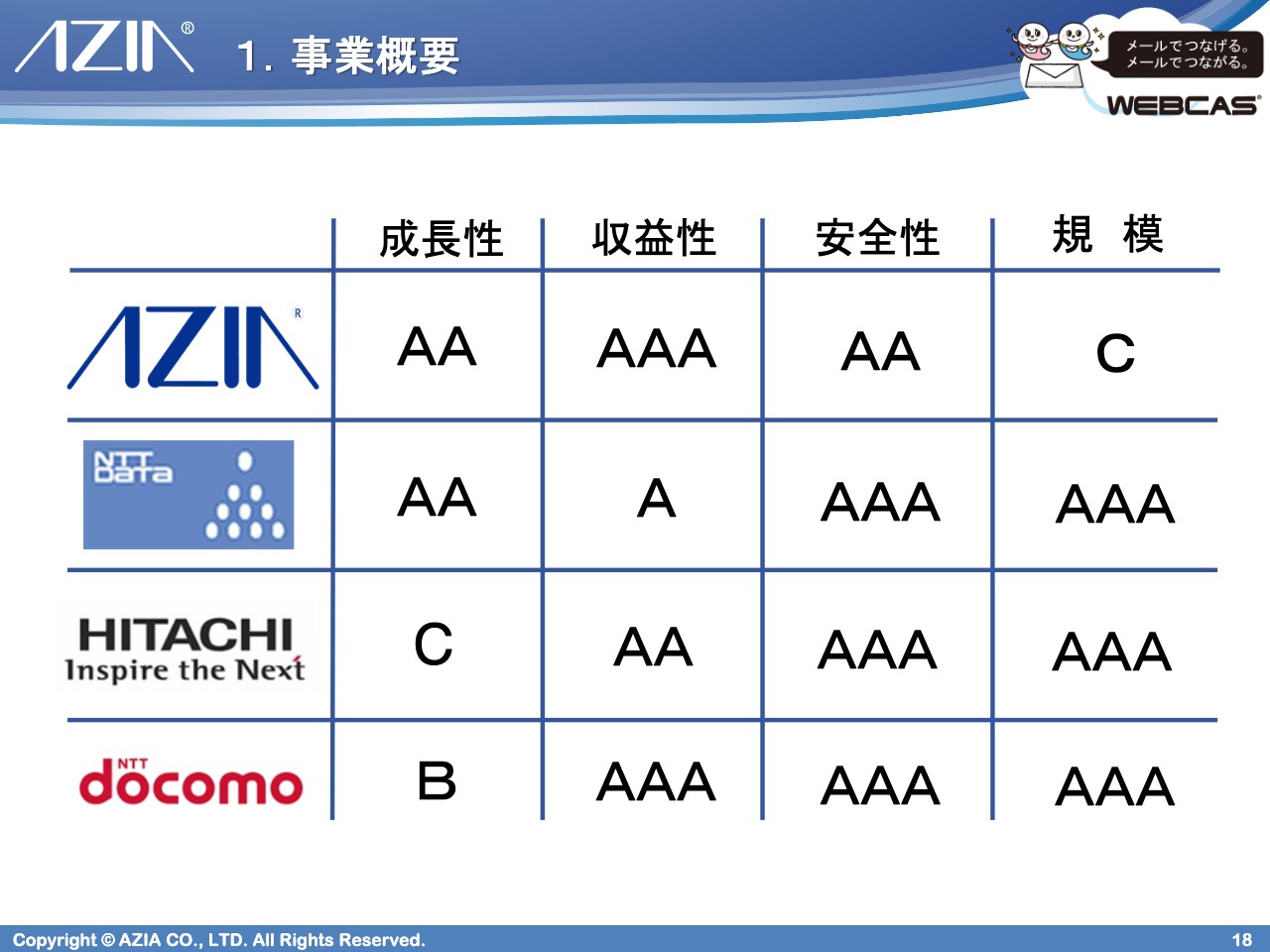

どのようなかたちでスコアを出しているのかですが、4つのカテゴリーで「成長性」「収益性」「安全性」「規模」において、「AAA」から「C」までの5段階でランク付けしています。

エイジアの財務指標③

それでは、他社と比べて当社がどうなのかということで、比較対象とする会社はスライドのとおりですが、同じIT系でも超有名な会社になります。その3社の結果は、やはり大企業のため成熟感があり成長性はスコアが低いですが、大企業のため規模については「AAA」となっています。

当社は、成長性が「AA」なのですが、去年までは「AAA」でした。3期分の決算データを比較したものなのですが、2019年3月期の売上の伸びが少し弱くて「AA」に落ちたのではないかと思っています。

八木ひとみ(以下、八木):それだけ厳しく見られているということですよね。

藤田:そうですね。また、おそらく相対比較ですので、上場企業、超成長企業が入ってくると、相対比較の中で評価が下がるということになると思います。収益性については先ほどお伝えしたとおり利益率が高いため「AAA」です。安全性については「AA」ですが、3年くらい前までは「AAA」でした。1度、自社株買いと消却を行なったため「AA」になったのだと思います。

坂本慎太郎氏(以下、坂本):それもダメなのですね。テクニカル的な要因ということでしょうか。

藤田:保有している現金が10億円くらいだったものを2億円くらい使って8億円まで落ちたことがあり、そこから「AA」になりました。またすぐに戻るとは思うのですが、このような状態になっています。

新型コロナウイルスの感染拡大の影響①

駆け足で当社の概要をご説明してきましたが、ここからは2020年3月期、直近の業績の状況についてご説明したいと思います。まず、みなさまの関心ごとだと思いますが、新型コロナウイルスの感染拡大の影響について、簡単にまとめました。

お伝えしたい点は全部で7つあります。1つ目が新規の問合せ数ですが、そちらは堅調で従来同様月間200件以上の問合せが継続しています。2つ目として、5月12日に開示しているものですが、その時点で既存顧客の契約状況に大きな変動はなく、解約率は大きく変わっていないという状況です。

3つ目が、ITの会社ではすでに受注済みの3月末納品案件などが多かったりするのですが、納品については当初予定どおり進んでいる状況です。そして4つ目に、商談は電話やWeb会議で継続的に進行しているのですが、5つ目として記載のとおり、お客さま企業自身もテレワークに入っているところが多く、とくに当社のお客さまは大手や中堅企業が多いため、テレワークに移行する会社がすごく多いです。そうなってくると「発注します」という意思決定まで至らず、また検討時間も決められない状況になっています。

坂本:決裁権者とのリレーションがうまく進んでいないといったことですよね。

藤田:そうですね。そのあたりが今の状況だと思ってます。新規の案件をいただいている中で、引合い後、新型コロナウイルスの影響によって「やっぱりやめます」というものは10パーセントくらいしかなく、残りの90パーセントくらいは、この状況で「どっちつかず」の状態で眠っているかたちです。

坂本:10パーセントくらいの失注の理由は聞かれていますか?

藤田:ほとんどがアンケートシステムなので、「イベントを実施して、来場者にアンケートを取りたい」といったものが失注になっています。

坂本:「WEBCAS」のメインのものを使いたいものの、この状況だからやめるというものではなく、イベント自体がなくなったためやりたかったことができなくなって契約をやめる、ということでしょうか?

藤田:とくに3月はそうですね。4月に入ってきて状況が変わってきたのですが、今後はオンラインイベントを実施したいというところもあります。その受付フォームとして使いたいというニーズに変わってきています。

その意味では、4月に入ってお客さま自身もテレワークに慣れていなかったものが、ゴールデンウィーク前くらいから慣れてきた状況で、今までリアルのイベントだったものをオンラインイベントに切り替えてきているといった傾向は出てきています。また、スライドの最後に記載しているコロナ影響調査などもあります。こうした新しい需要が発生していますので、決してネガティブな状況ではないと思います。

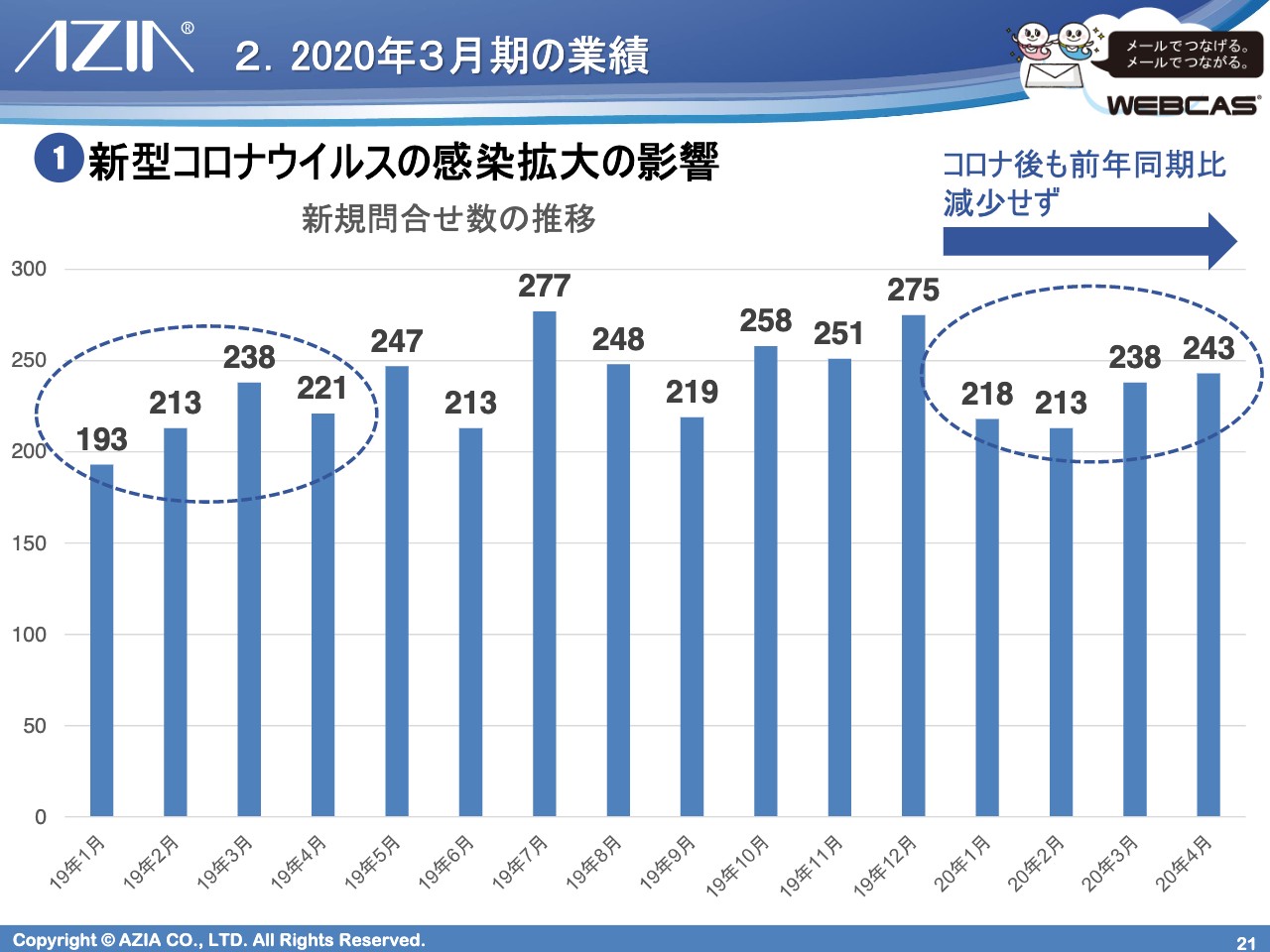

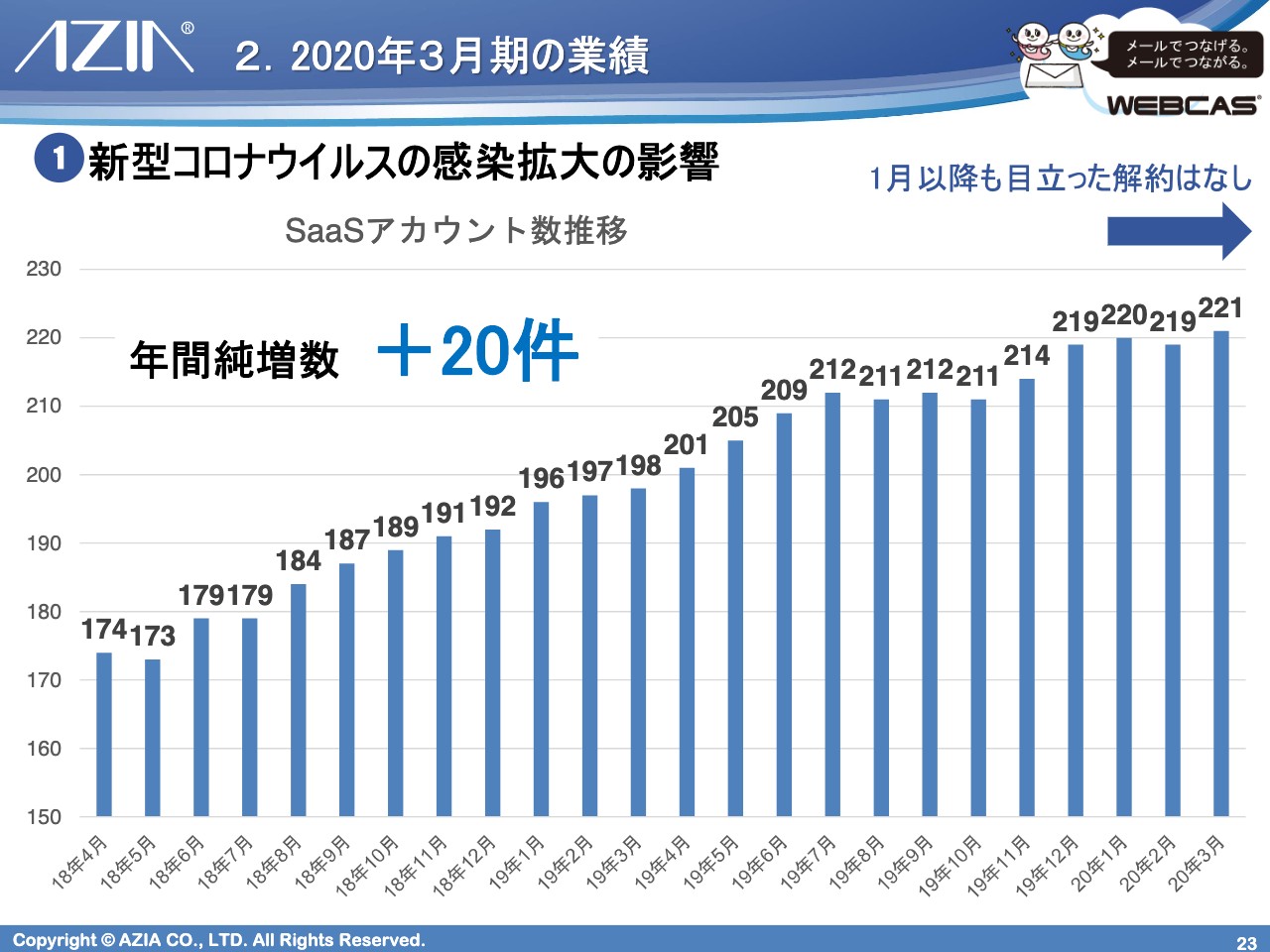

新型コロナウイルスの感染拡大の影響②

こちらは、新規問合せ数の推移です。1月から4月の比較を丸印で囲っていますが、ご覧いただいたとおり、むしろ今年の1月から4月の方がやや伸びている状況です。

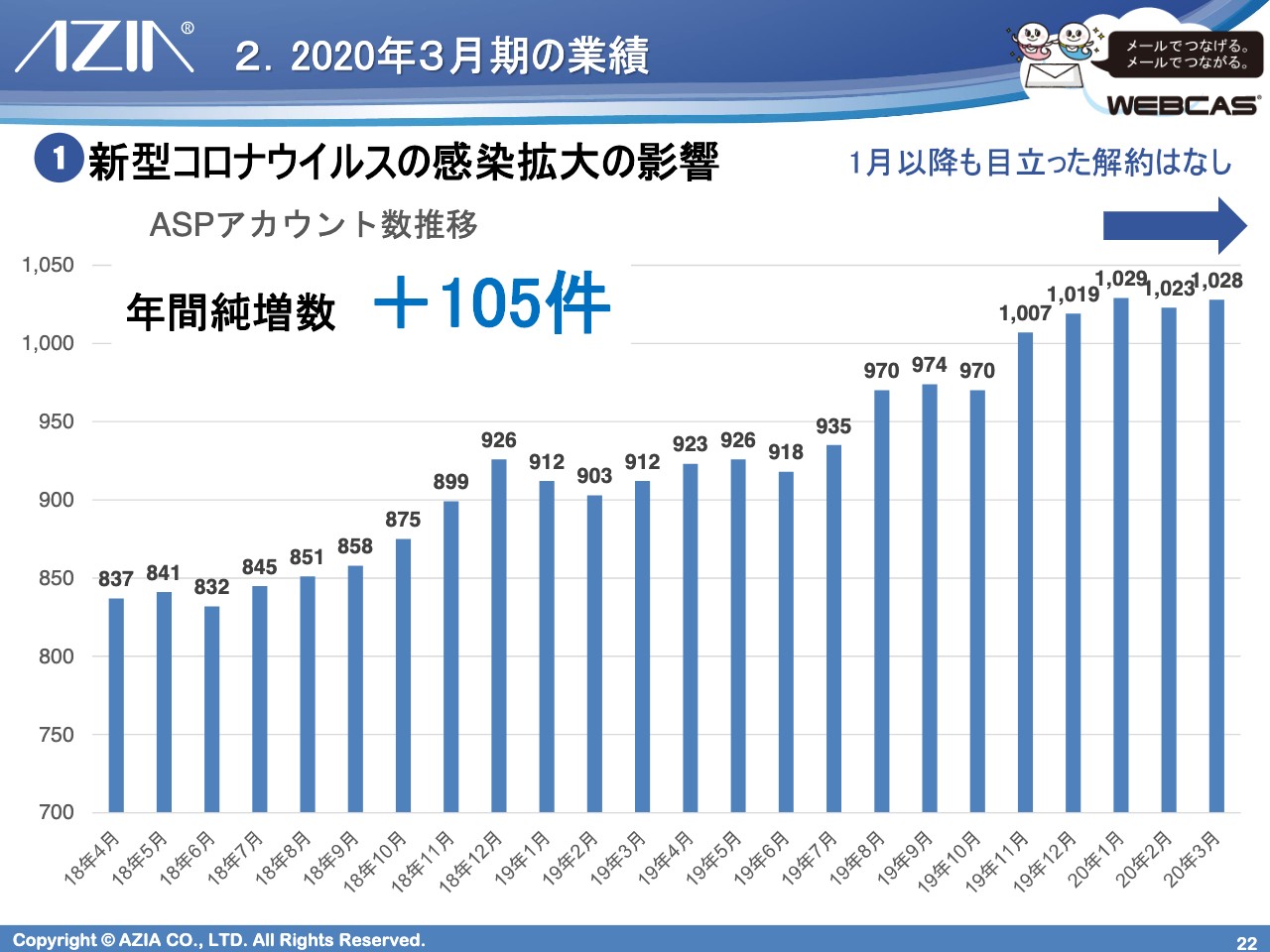

新型コロナウイルスの感染拡大の影響③

廉価版のASPプランと呼んでいるものの契約数の推移ですが、こちらは1,000件を超えてそのまま伸びています。

新型コロナウイルスの感染拡大の影響④

SaaSプランと呼んでいる高価格帯のものも、1月以降、目立った解約はありません。よって、新型コロナウイルスの影響については、商談期間がやや伸びていますが、そこまで大きな影響は出ていないとご理解いただければと思います。

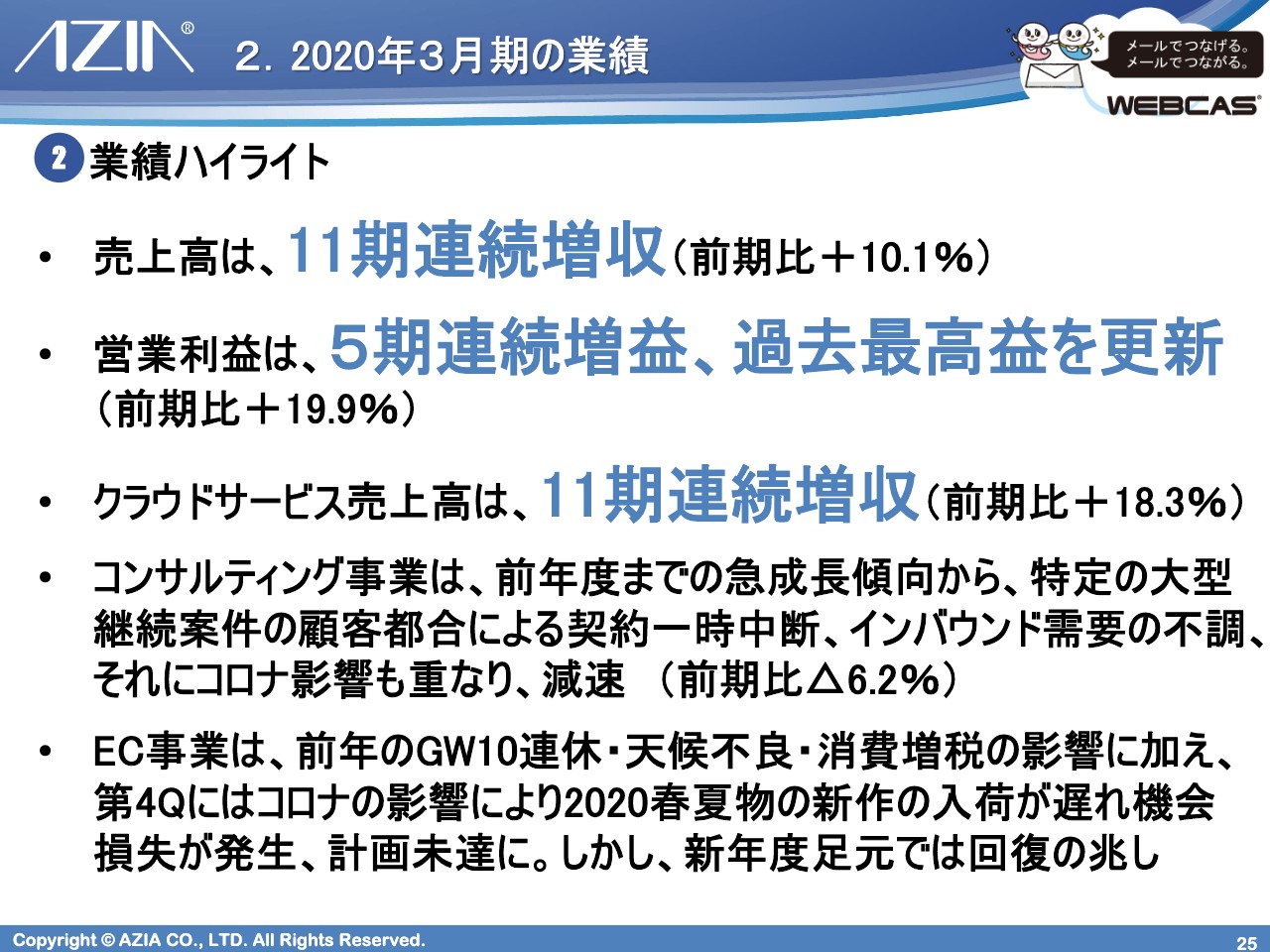

業績ハイライト

業績ハイライトです。売上高は11期連続で増収となり、前期比プラス10.1パーセントとなっています。営業利益も5期連続の増益で過去最高益を更新しています。その売上の多くを占めているのがアプリケーション事業の中のクラウドサービスで、その売上高は11期連続増収ということで、前期比プラス18.3パーセントです。今年はすごく高い伸びだったと思っています。

一方のコンサルティング事業についてです。子会社でFUCAというWeb制作会社がありまして、そこがアゲインストな状況が続きに続いて減速しており、前期比マイナス6.2パーセントとなりました。

EC事業は、1年間苦しみに苦しみぬいた、ベビー服を扱う子会社になります。私が社長を兼任しているのですが、この1年間は「地獄」でした。しかし、足元の4月に月次を締めて、そこで黒転して、5月も黒転して、昨年4月以降、久しぶりに黒字転換しました。

坂本:アパレルが厳しい状況の中で黒転しているのは、やはりECという面もありますよね。

藤田:EC専業だからだと思っています。

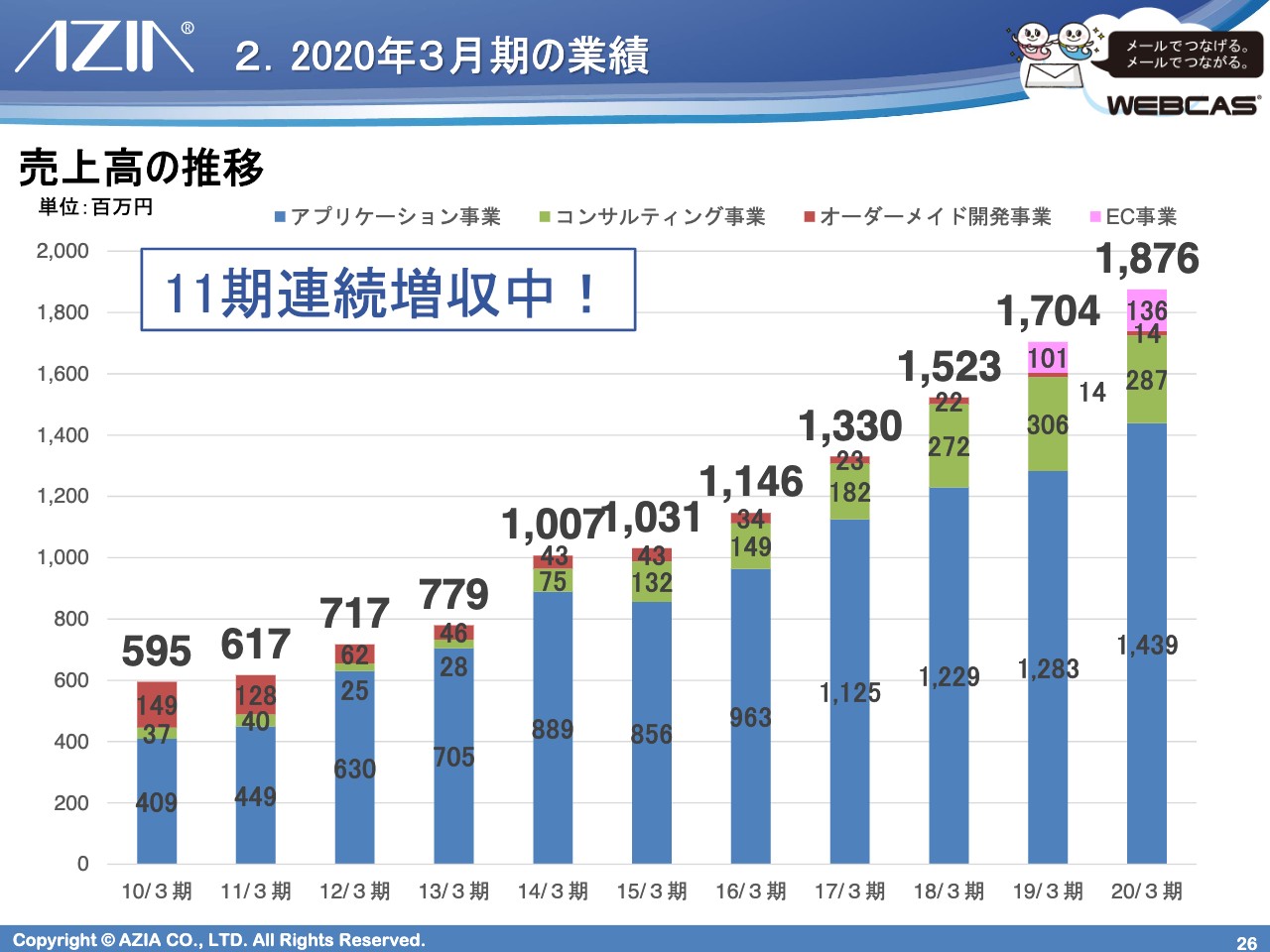

売上高の推移

売上高の推移ですが、青いグラフのアプリケーション事業は伸びているというのが見てとれるかと思います。

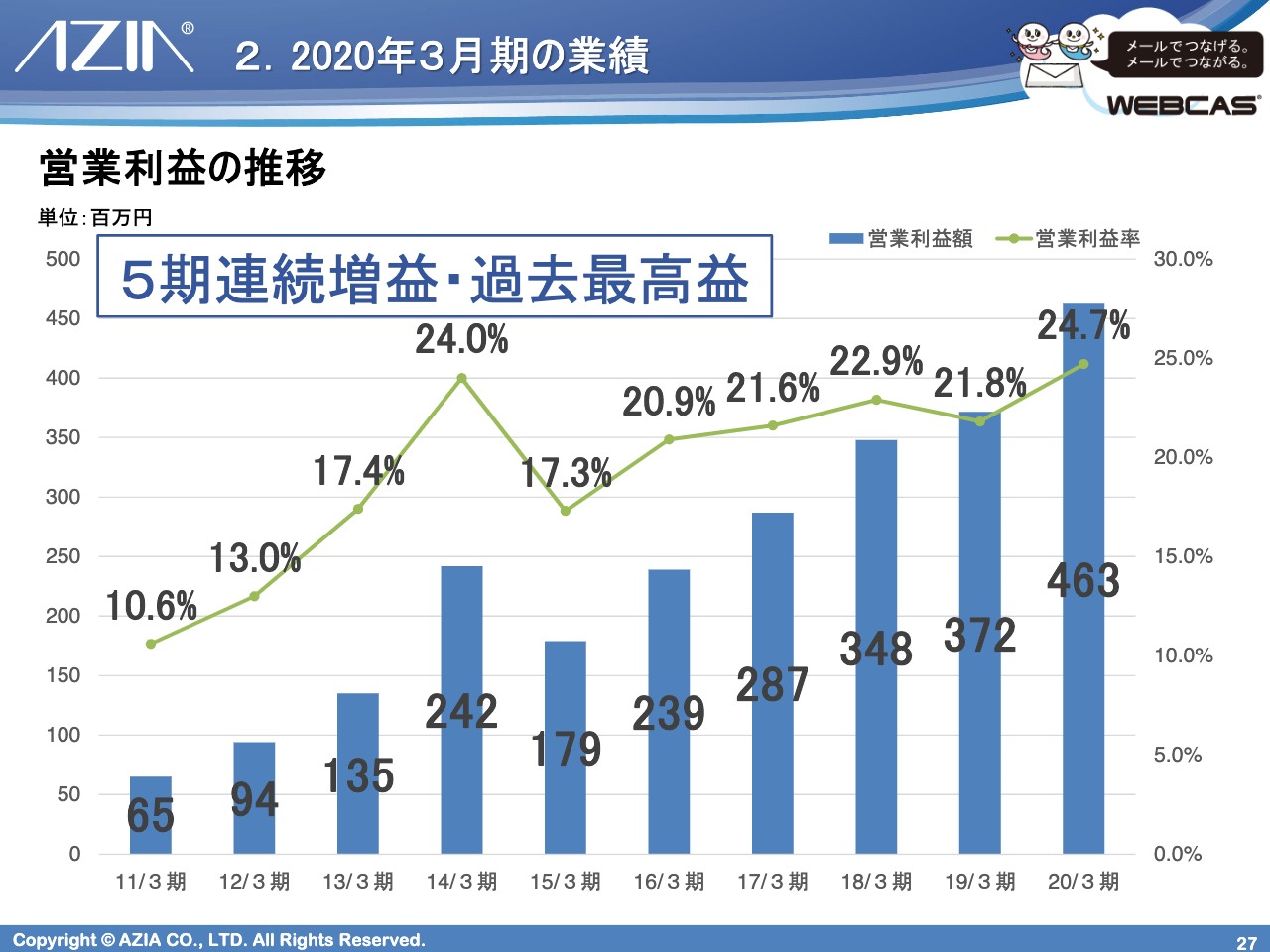

営業利益の推移

営業利益の推移ですが、利益のほとんどがアプリケーション事業です。アプリケーション事業の粗利率は70パーセントくらいで、コンサルティング事業は20パーセントほど、EC事業は40パーセントくらいという状況ですので、アプリケーション事業の売上構成が高まると利益率も高くなっていくといった傾向です。

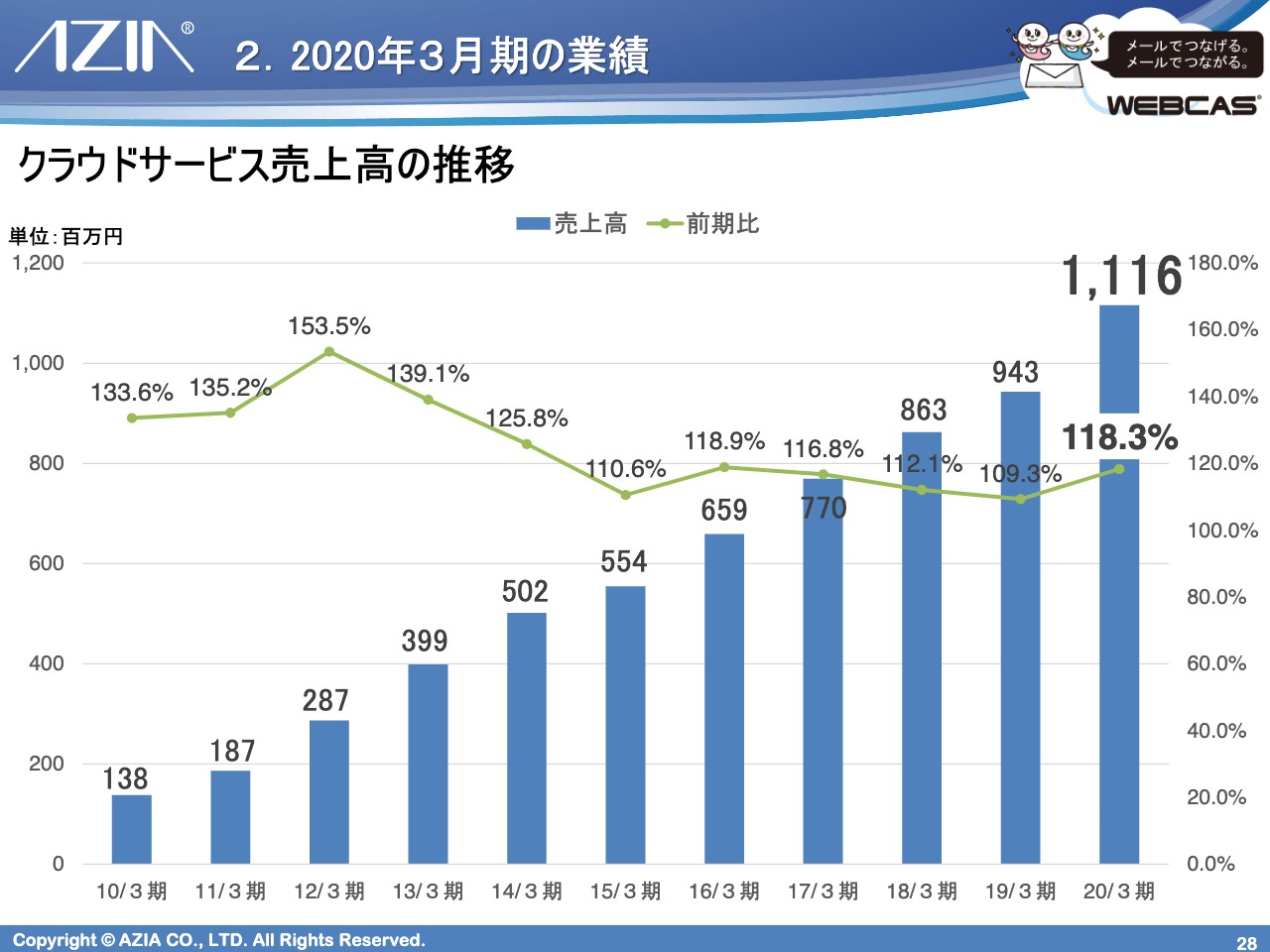

クラウドサービス売上高の推移

クラウドサービスの売上高です。クラウドサービスの売上だけで初めて10億円を超え、前期比プラス18.3パーセントとなりました。ここ数年では非常に高い伸びで着地しました。

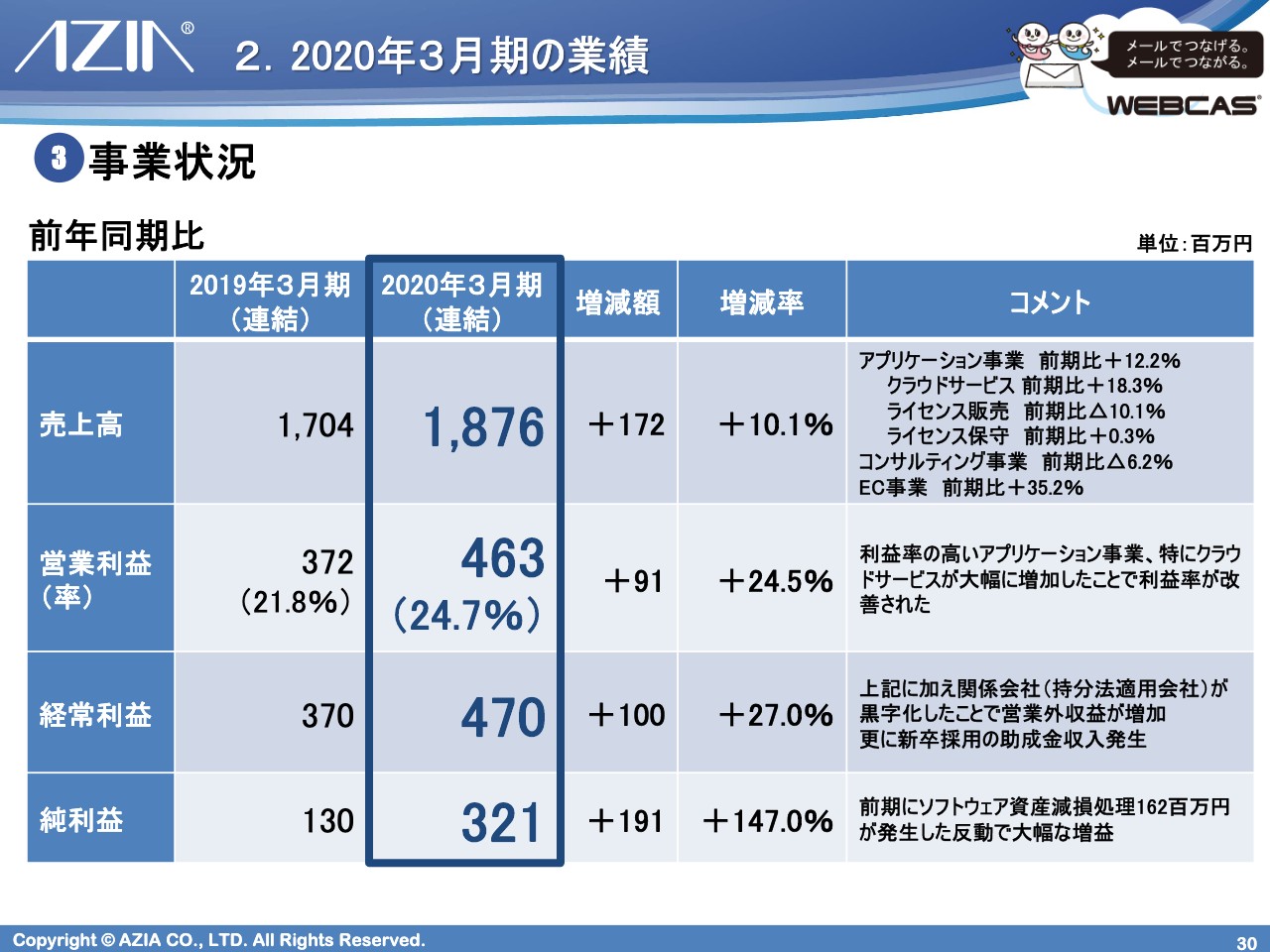

事業状況

2020年3月期の事業状況についてご説明します。スライドが前年同期比の数字との比較です。先ほどの繰り返しの説明になりますので割愛しますが、とくに最終利益のところで、前期比147.0パーセント増の伸びになっています。2019年3月期にソフトウェア資産の減損処理を行ない、1億6,200万円が発生しているため、その反動とご理解いただければと思います。

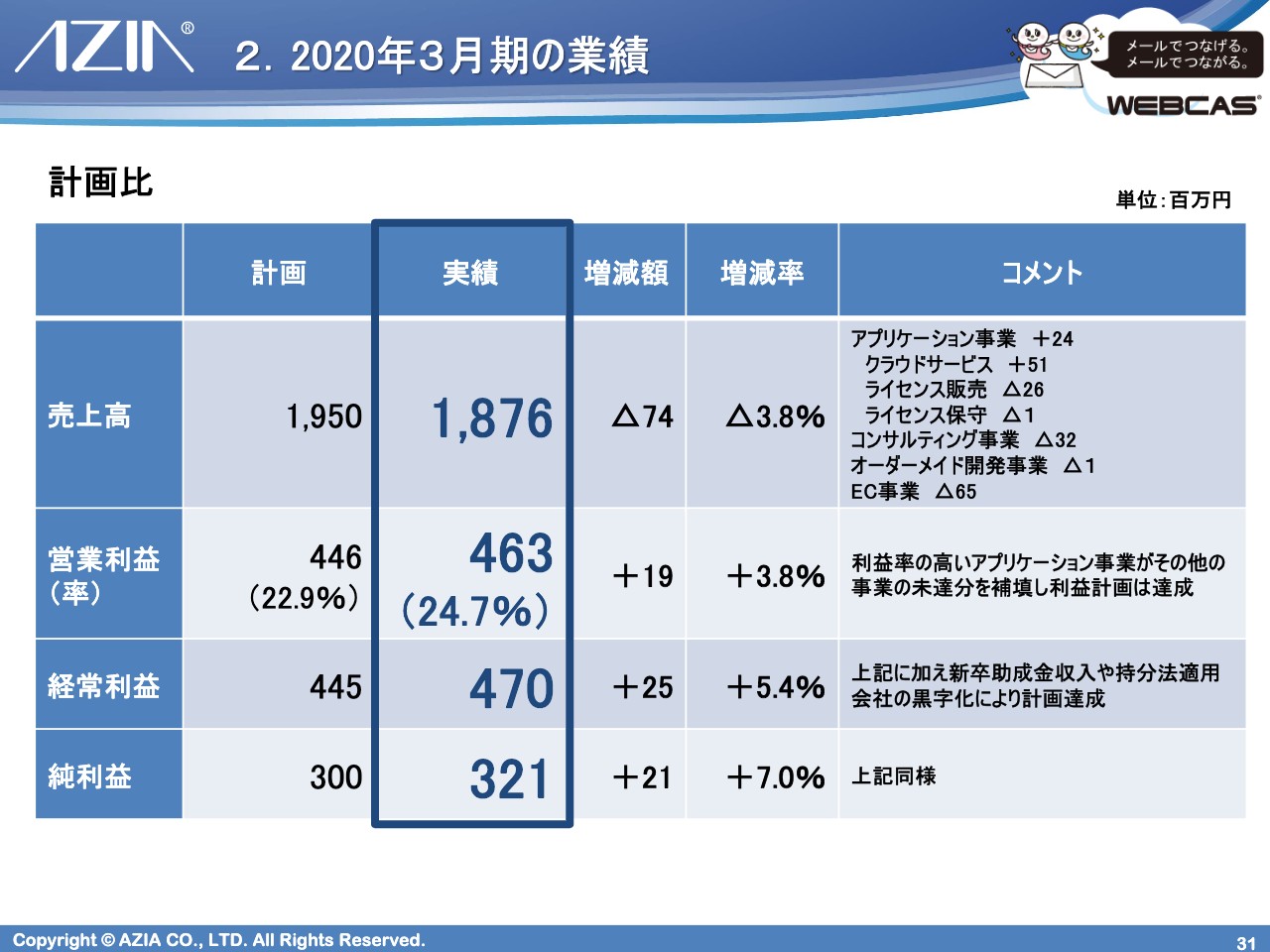

計画比

計画比についてです。売上は当初計画では19億5,000万円と出していたのですが、コメント欄のとおり、アプリケーション事業全体ではプラス2,400万円となっているものの、ライセンス販売が計画ほど伸びなかったところと、先ほどご説明したコンサルティング事業とEC事業のブレーキが想定よりも大きかったため、このような結果となっています。

ただし、両事業とも利益率が高い事業ではなく、とくにクラウドサービスで5,100万円ほど戻していますので、その分、利益としては補填できました。

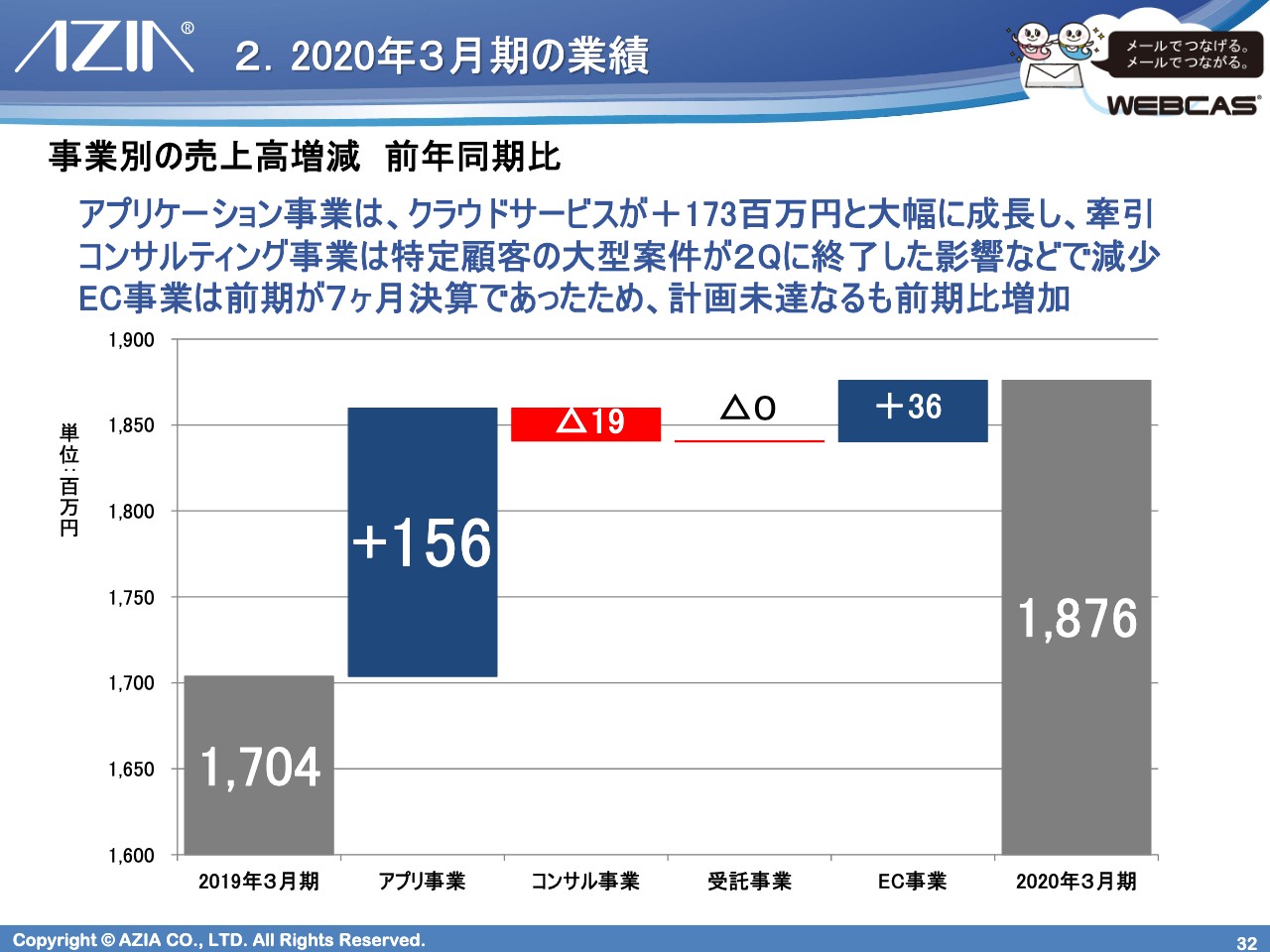

事業別の売上高増減 前年同期比

グラフに表すとこのようなかたちになり、アプリケーション事業だけで前期比プラス1億5,600万円です。EC事業もプラス3,600万円となっていますが、これは前期が7ヶ月の決算だったため、7ヶ月と12ヶ月で比較すると当然12ヶ月の方が大きくなるということで、そこまでの伸びではなかったとご理解いただければと思います。

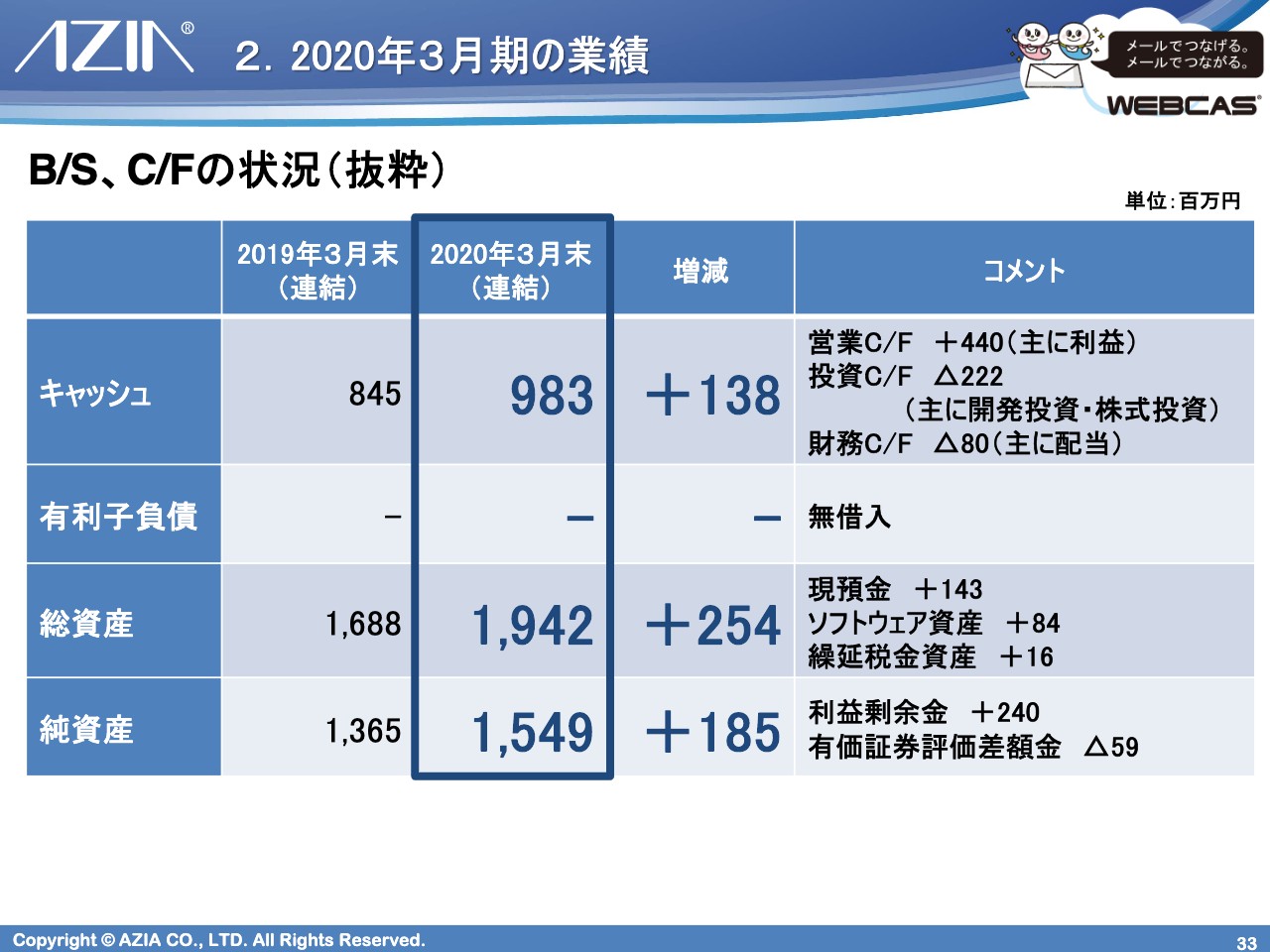

B/S、C/Fの状況(抜粋)

B/Sやキャッシュフローの状況になります。ポイントだけ抜粋していますが、キャッシュの状況としては、現金が1億3,800万円増えました。営業キャッシュフローで主に利益が増えてキャッシュが増えています。もちろん、有利子負債はなく、資産も利益が増えた分、そのまま伸びています。

業績予想の前提条件

今期の業績予想のご説明になりますが、先ほどご説明した新型コロナウイルスの影響の再掲になります。

事業セグメント別の業績予想前提条件

そちらを踏まえて、事業セグメント別の業績予想の前提をお話しします。まず、アプリケーション事業なのですが、ライセンス販売については、見込めている案件のみカウントしている状況です。

コンサルティング事業については、今まで売上拡大に相当力を入れてきたのですが、先ほどご説明したような状況ですので、今がんばっても仕方がないところもあり、一旦は売上減少局面でも利益を出せる体制を優先して構築することにしました。

また、オーダーメイド開発事業については新型コロナウイルスの影響はまったく関係なく、今までどおり保守案件だけ進めるというところで、大きく伸ばしません。そしてEC事業ですが、ようやく新型コロナウイルスの影響が終わったというところで、足元は順調に推移し始めています。今後は、2020年の秋冬に向けた体制準備を進めているところです。

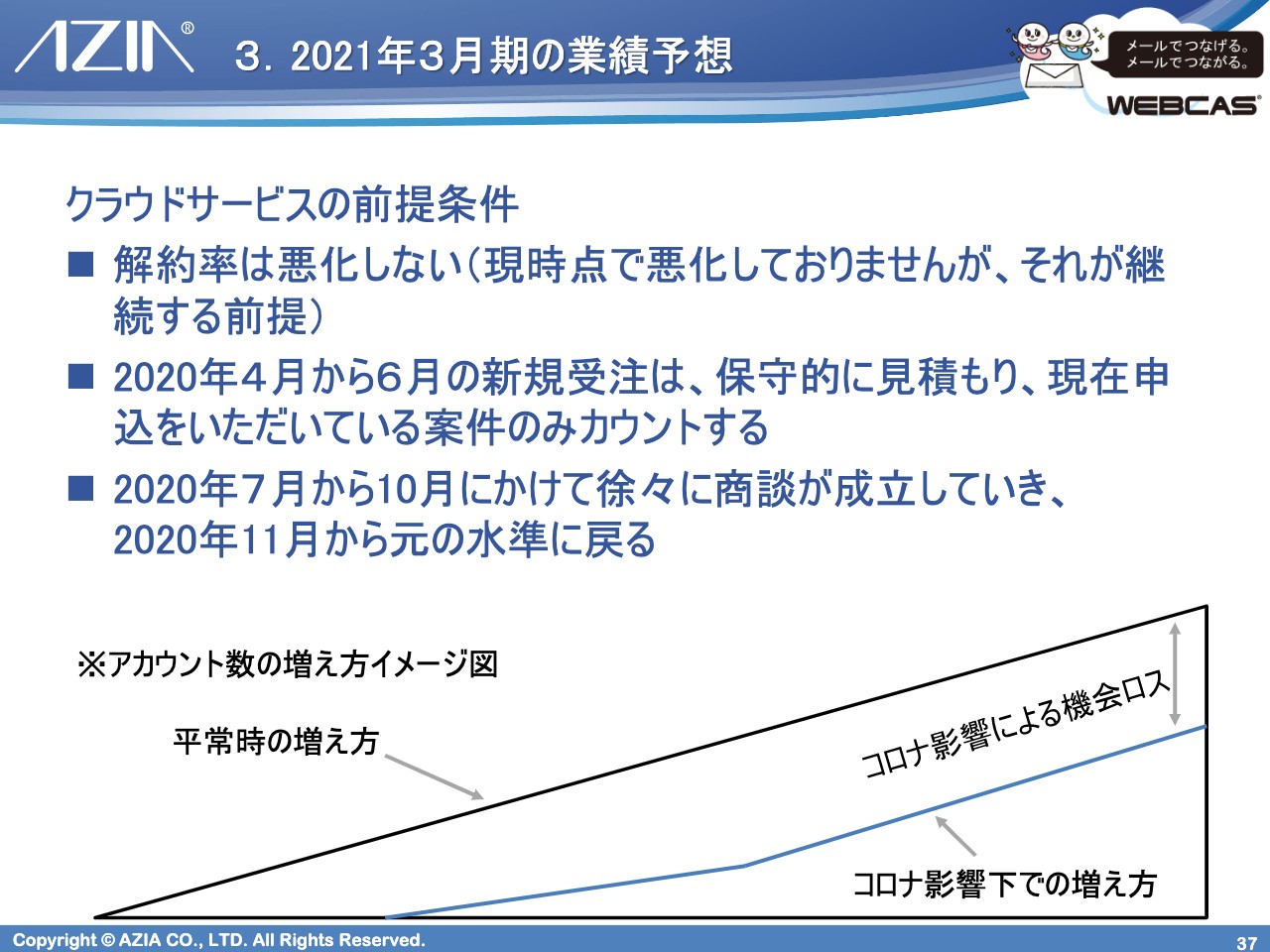

クラウドサービスの前提条件

メインとなるクラウドサービスの前提条件についてです。解約率はまず悪化しないということで、現時点でも悪化していないため、それが継続するという前提を置いています。第1四半期の新規受注については保守的に見積もっており、こちらは5月中旬に開示しているのですが、その時点で申込をいただいていた案件のみカウントしてます。

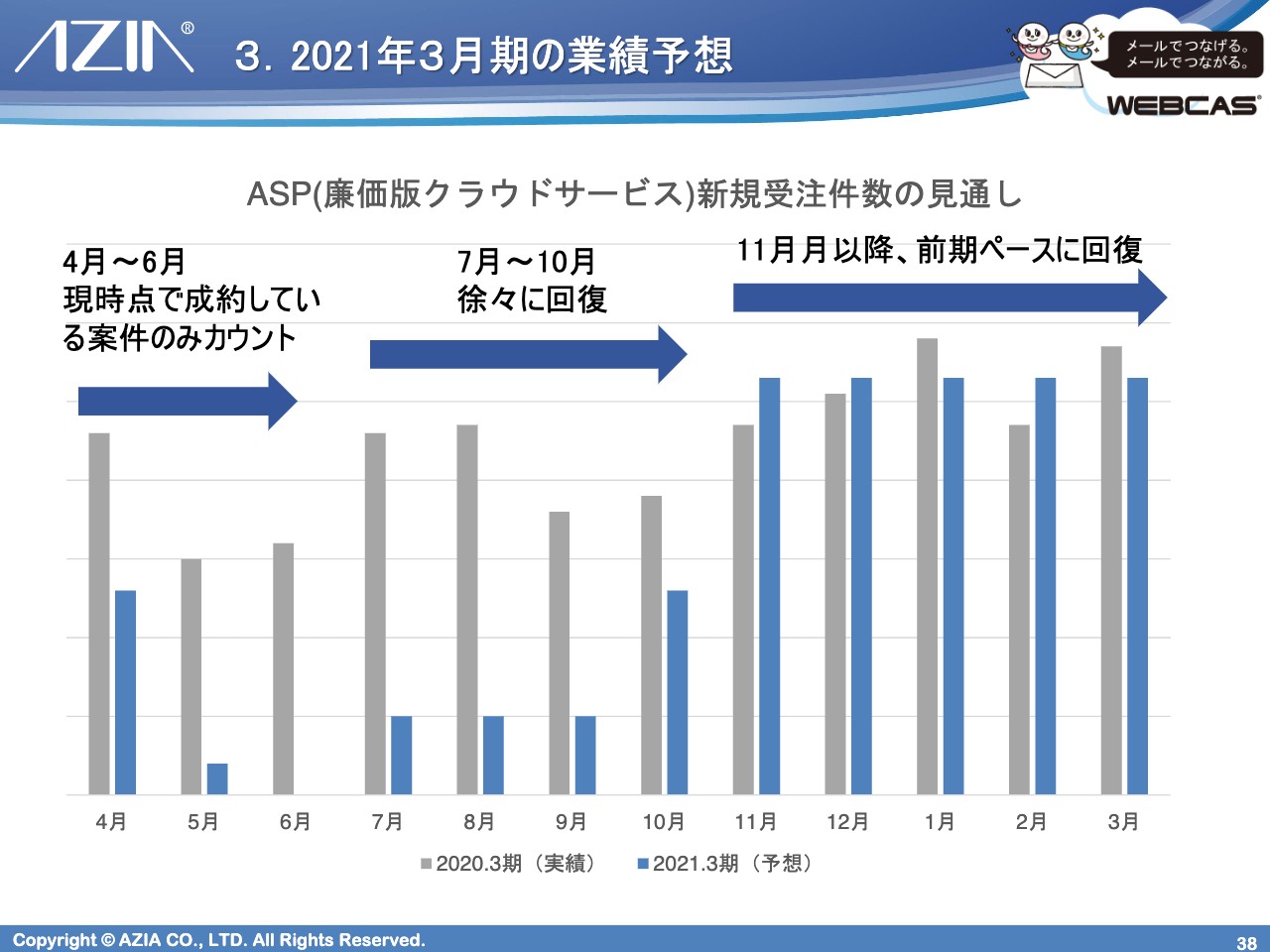

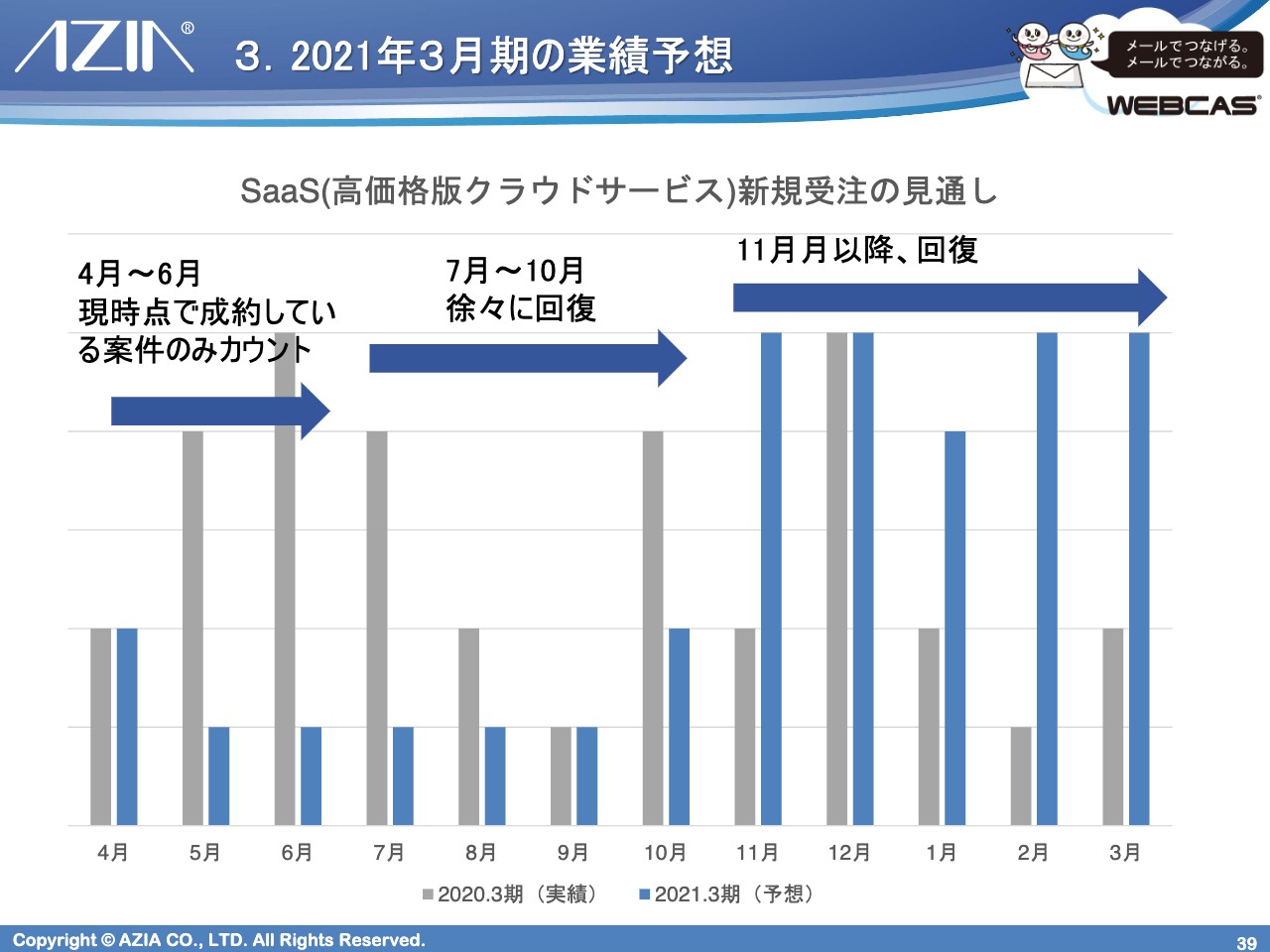

4月、5月、6月と推移する中で、上振れて進んでいますので、そこはご安心いただきたいと思います。7月から10月にかけて徐々に商談が成立して、11月からもとの新規受注件数に戻るという前提で計画を組んでいます。

ASP(廉価版クラウドサービス)新規受注件数の見通し

スライドは廉価版プランのものです。グレーのグラフが昨年実績で、青のグラフが今期計画で見込んでいる件数です。第1四半期のところにあるように厳しい状態なのですが、実際はそこまでひどくない印象で、前期の半分くらいの水準で新規案件をいただけている状況です。その意味では7月、8月、9月も計画を上振れてくるのではないかと思います。

SaaS(高価格版クラウドサービス)新規受注の見通し

こちらが高価格帯の予想です。似たような計画の組み方ですが、高価格帯は「毎年何件」といったかたちにはなりません。

八木:廉価版サービスと高価格帯サービスの違いはどのようなところになりますか?

藤田:使える機能面の違いはないのですが、大きな違いが2つあります。1つは性能面で、例えばメール配信システムでは、先ほど「1時間240万通を送信する最高性能」というお話をしましたが、廉価版では1時間30万通を上限にしています。

八木:上限を抑えているわけですね。

坂本:送信できる総数が違うということですね。

藤田:そのとおりです。もう1つは、クラウドでもカスタマイズ対応を行なっているのですが、それが当社の特徴だと思っています。クラウドの同じ環境をいろいろなお客さまが使うため、クラウドサービスはカスタマイズ対応しづらいところがあります。

坂本:パッケージで使ってもらうからですよね。

藤田:おっしゃるとおりです。パッケージで使うことになるため難しいのですが、高価格版であればそのお客さま専用に仮想化して1つの環境を作るため、いくらでもカスタマイズができるわけです。つまり、「マンションを借りているのか、一軒家を借りているのか」といった違いです。

八木:価格もだいぶ違いますか?

藤田:廉価版は平均で初期費用が6万円弱、月額で3万円弱です。高価格帯は初期費用が50万円ほどで、月額で20万円ほどいただいています。

坂本:ボリュームがある会社は高価格帯を使いますよね。

業績予想

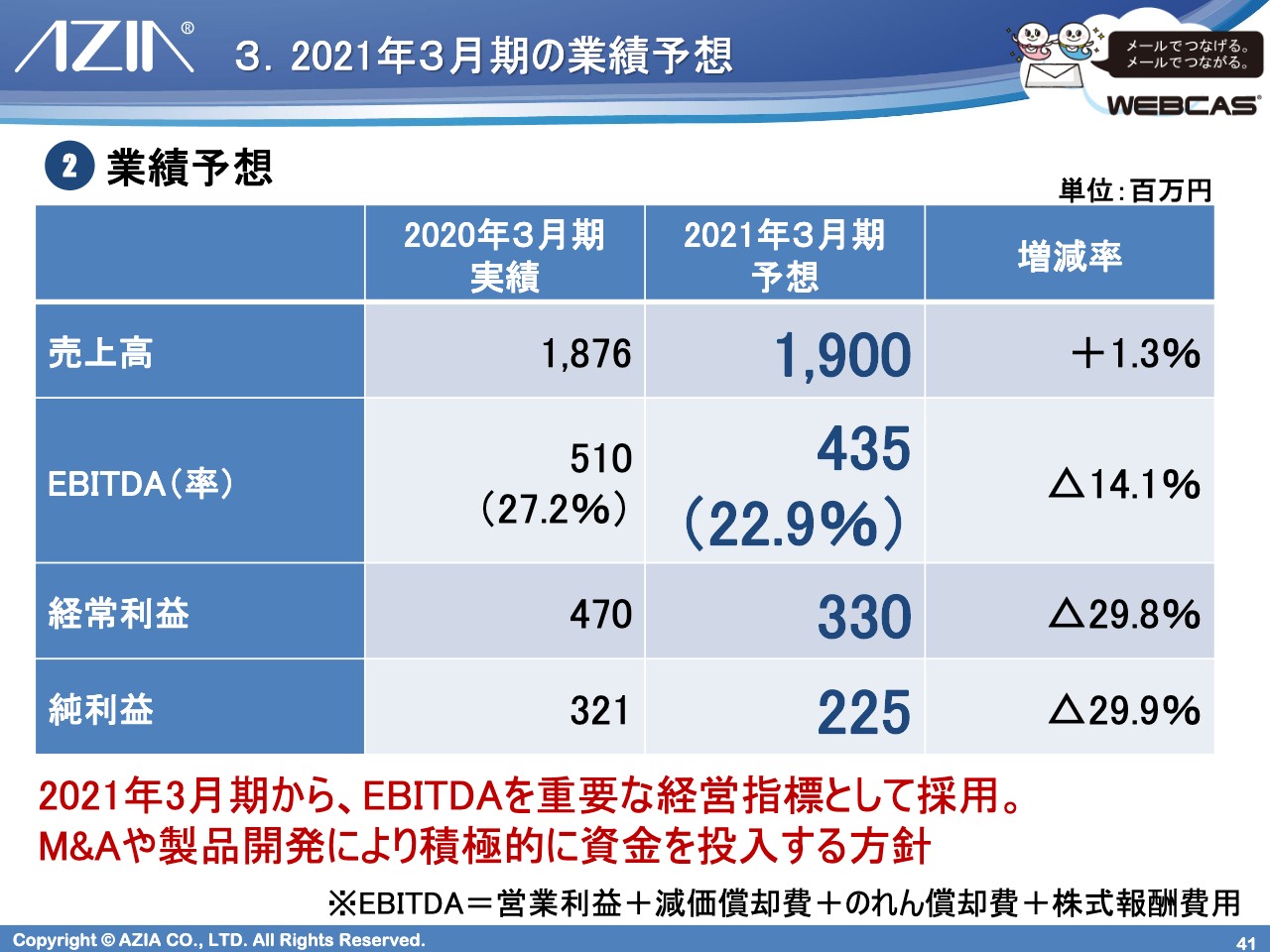

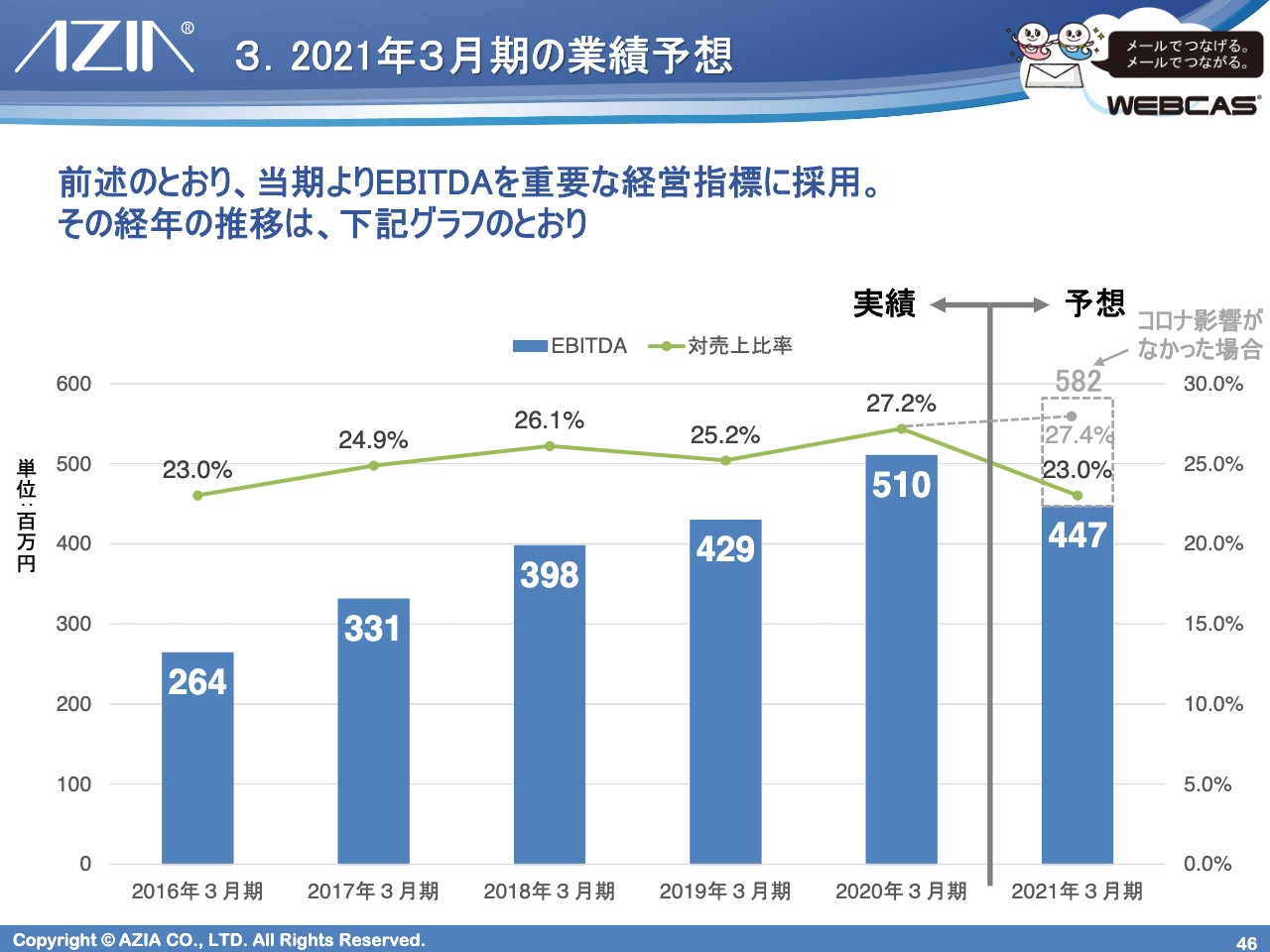

それを前提にした業績予想がこちらです。売上高は微増の19億円です。当期から営業利益の指標ではなくEBITDAを取り入れようと思っています。理由はこのあとお話しする中期経営計画のところでもお伝えするのですが、今後M&A投資や製品開発投資を進めるため、償却費が増えていきます。

スライドの下部に「※印」で記載のとおり、減価償却費とのれん償却費が増えた状態で過去との比較をしても、あまり正しい比較にならないということでEBITDAを採用することにしました。

今期は新卒が9名入ってきたり、前々期の終わりから前期の頭ぐらいにかけて退職者が増えたため、それを中途採用で増やしています。そうすると、前期は期の途中から入社しているため、人件費が1年分かかっていないわけですが、それが1年分かかるため、前期比較で見ると今期の方が当然人件費は高くなります。

今までは売上が10パーセント以上伸びており、その伸びで人件費の部分を十分吸収できていたのですが、今期はそのあたりが難しい期になるというところで、あえて正直に減益の予想を出しました。

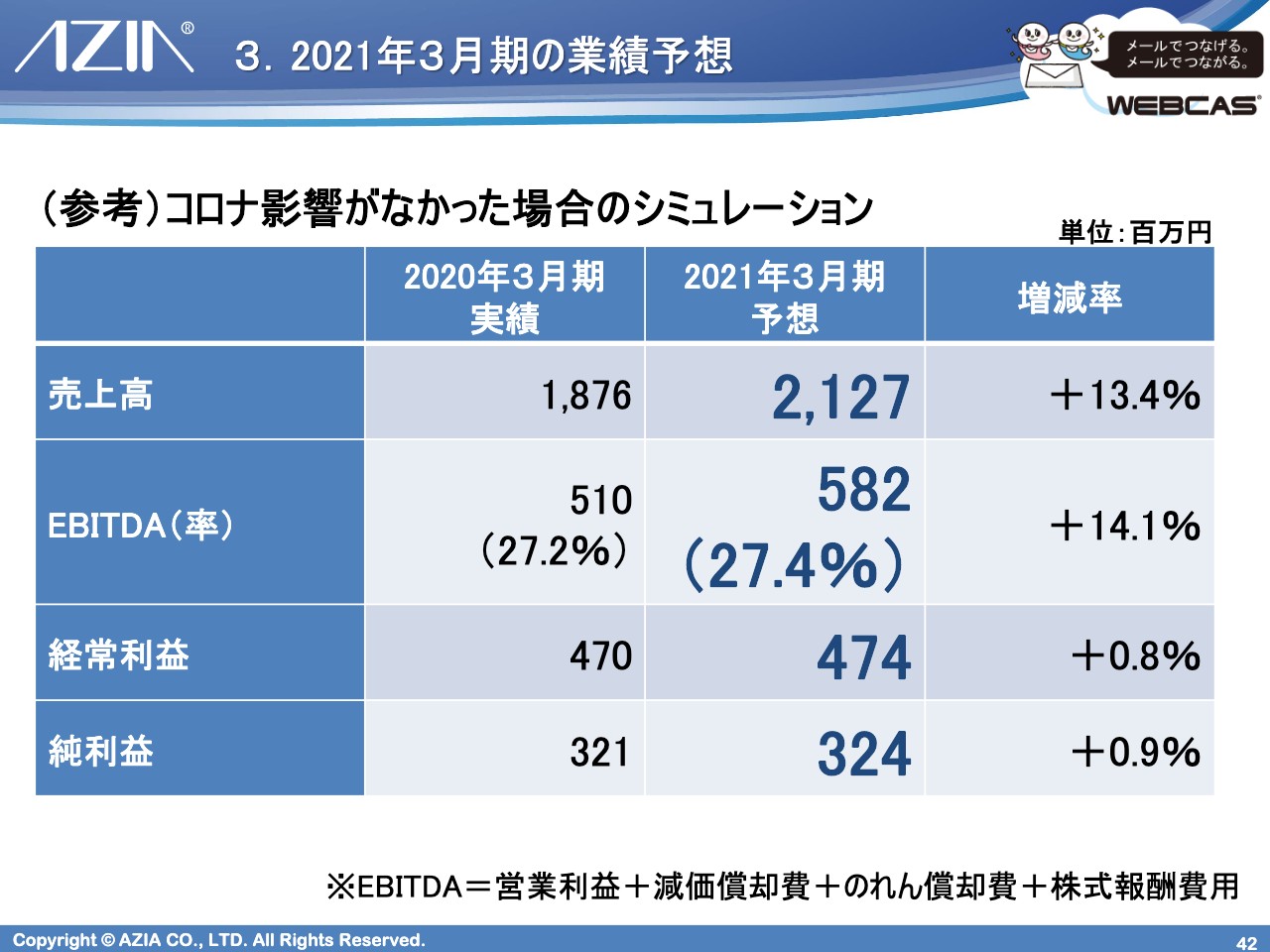

(参考)コロナ影響がなかった場合のシミュレーション

参考までに、新型コロナウイルスの影響がなかった場合のシミュレーションになります。2月くらいから予算を作り始めますが、そこから急にバタバタしはじめました。

八木:こちらはすでに作られていたものなのですね。

藤田:もし新型コロナウイルスの件がなければ、こちらを発表していたということです。

坂本:こちらを見せていただけるのはすごく貴重です。だいたいがお蔵入りになりますし、今期の業績予想すら出さない会社が多いですからね。新型コロナウイルスの影響がない場合のシミュレーションや業績予想を出してほしいといつも思っていたのですが、そうした対応をする会社は本当に数少ないです。

藤田:本当に知りたい情報だろうと思って開示しました。意思決定した情報ではないのですが、ご覧のとおり、売上高はプラス13.4パーセント、EBITDAはプラス14.1パーセントとなり、増収増益が続けられたというところです。しかし、このような機会に足元をしっかり固め直していくのもよいと思っています。

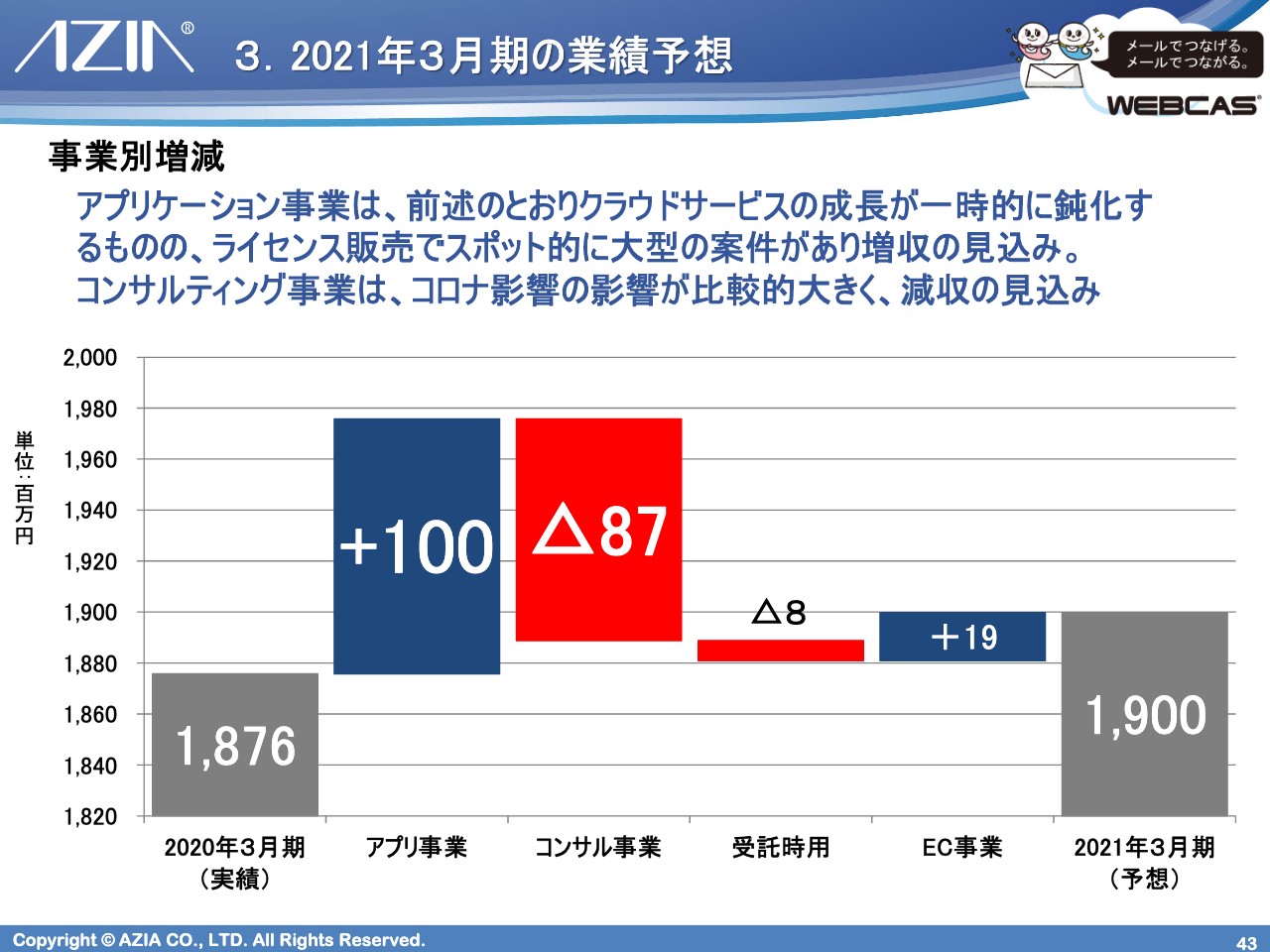

事業別増減

事業別の増減でですが、アプリケーション事業でグッと伸ばして、コンサルティング事業はグッと落として、EC事業が微増というかたちになっています。

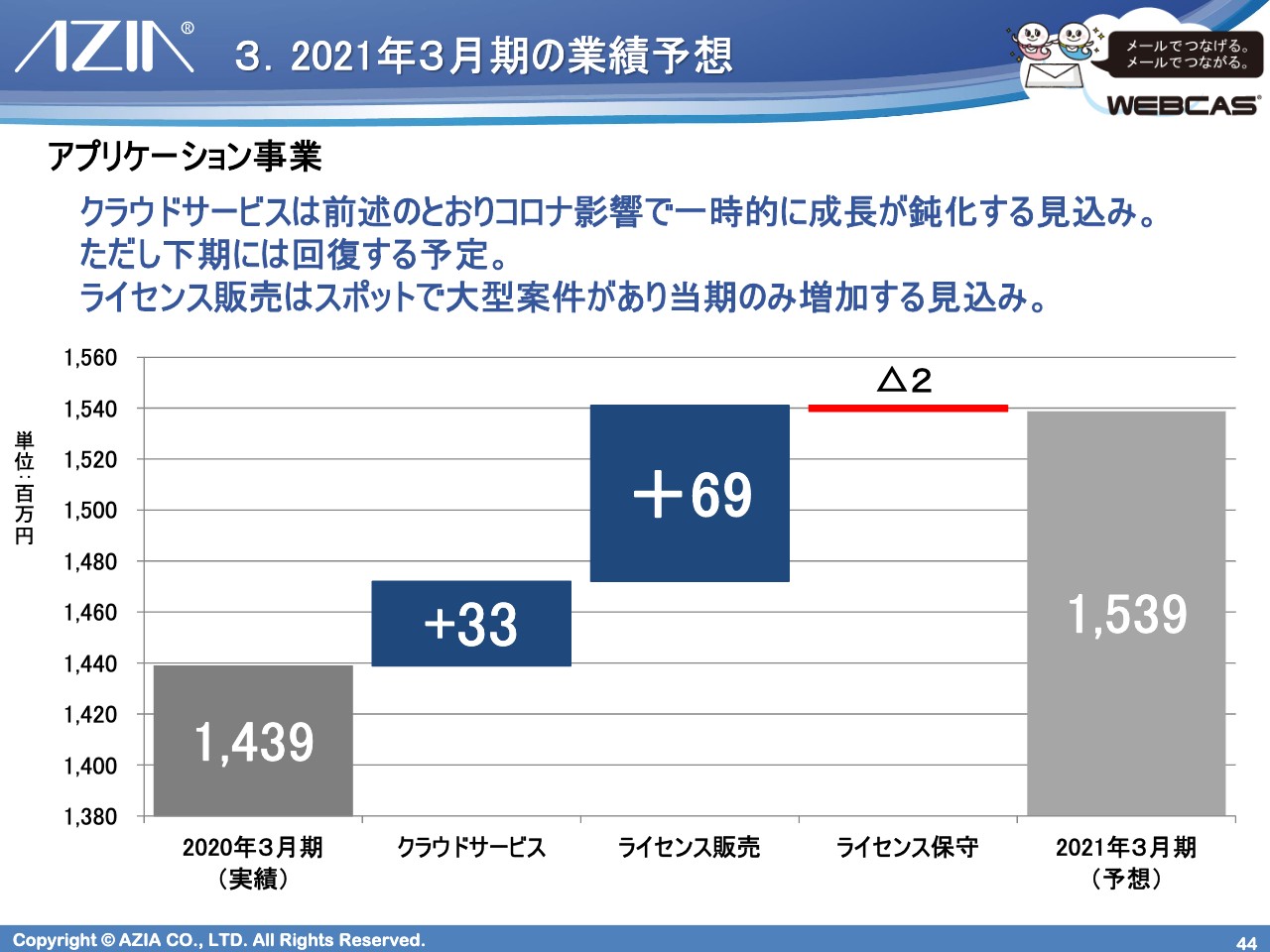

アプリケーション事業

アプリケーション事業を分解します。クラウドサービスは控えめにしており、プラス3,300万円ですが、足元の第1四半期では上振れ基調で進んでいます。ライセンス販売はスポットで今期のみの9,500万円くらいの大型案件が入ってきているため、プラス6,900万円となっています。

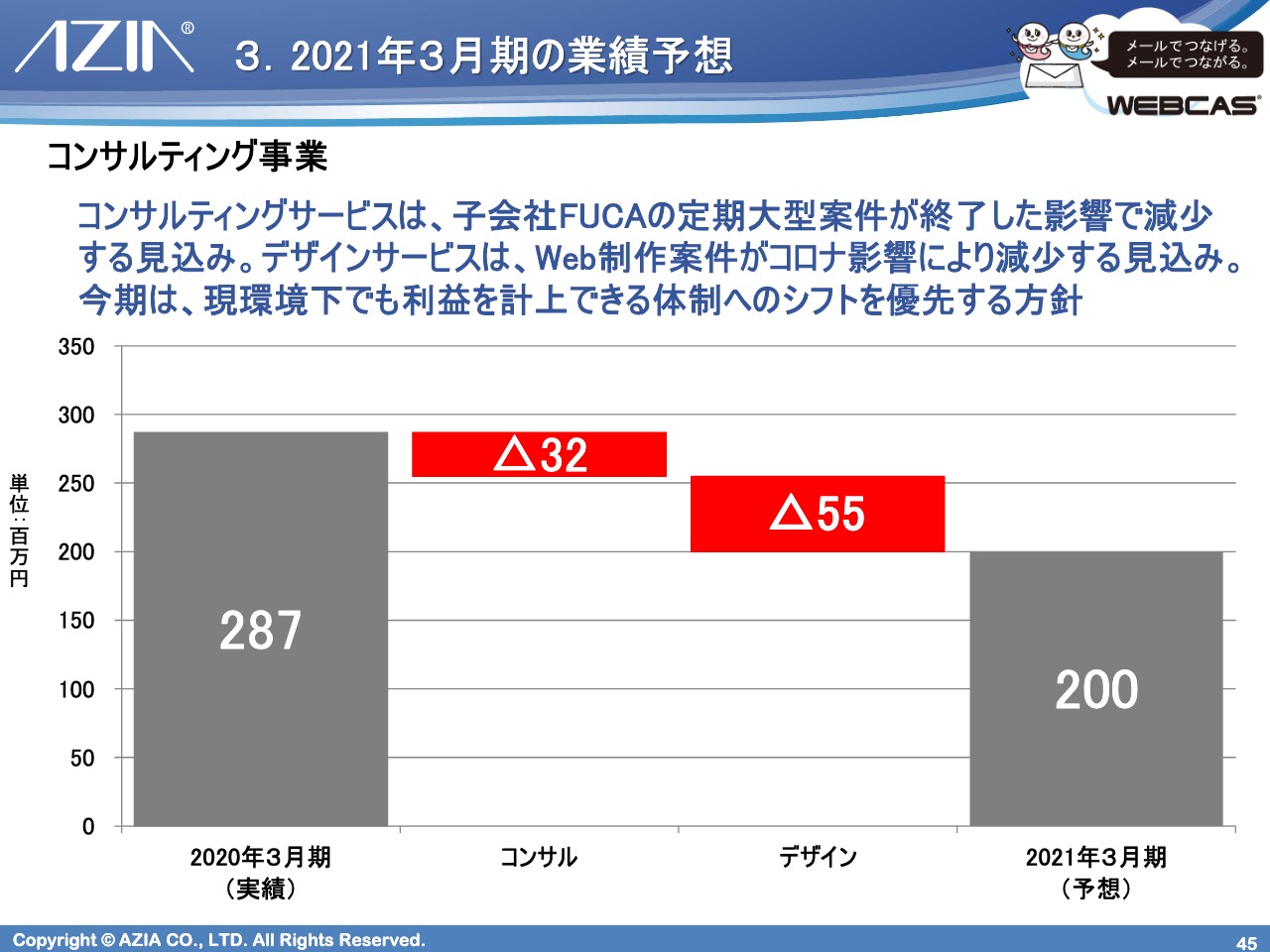

コンサルティング事業

コンサルティング事業になります。8,700万円ほど落ちるということで、その内訳なのですが、デザインのWeb制作案件によるものです。軒並み案件が減っている状況で、子会社のFUCAはこのアゲインストの状況でもどうにか利益を出せるように体制整備しているところです。

EBITDAの計画値の推移

EBITDAの計画値の過去の推移を含めたものです。ご覧のとおり、4億4,700万円で一旦しゃがむのですが、新型コロナウイルスの影響がなかった場合には5億8,200万円まで伸ばせて、EBITDAの利益率も27.4パーセントという高い水準が保てるはずだったという状況です。

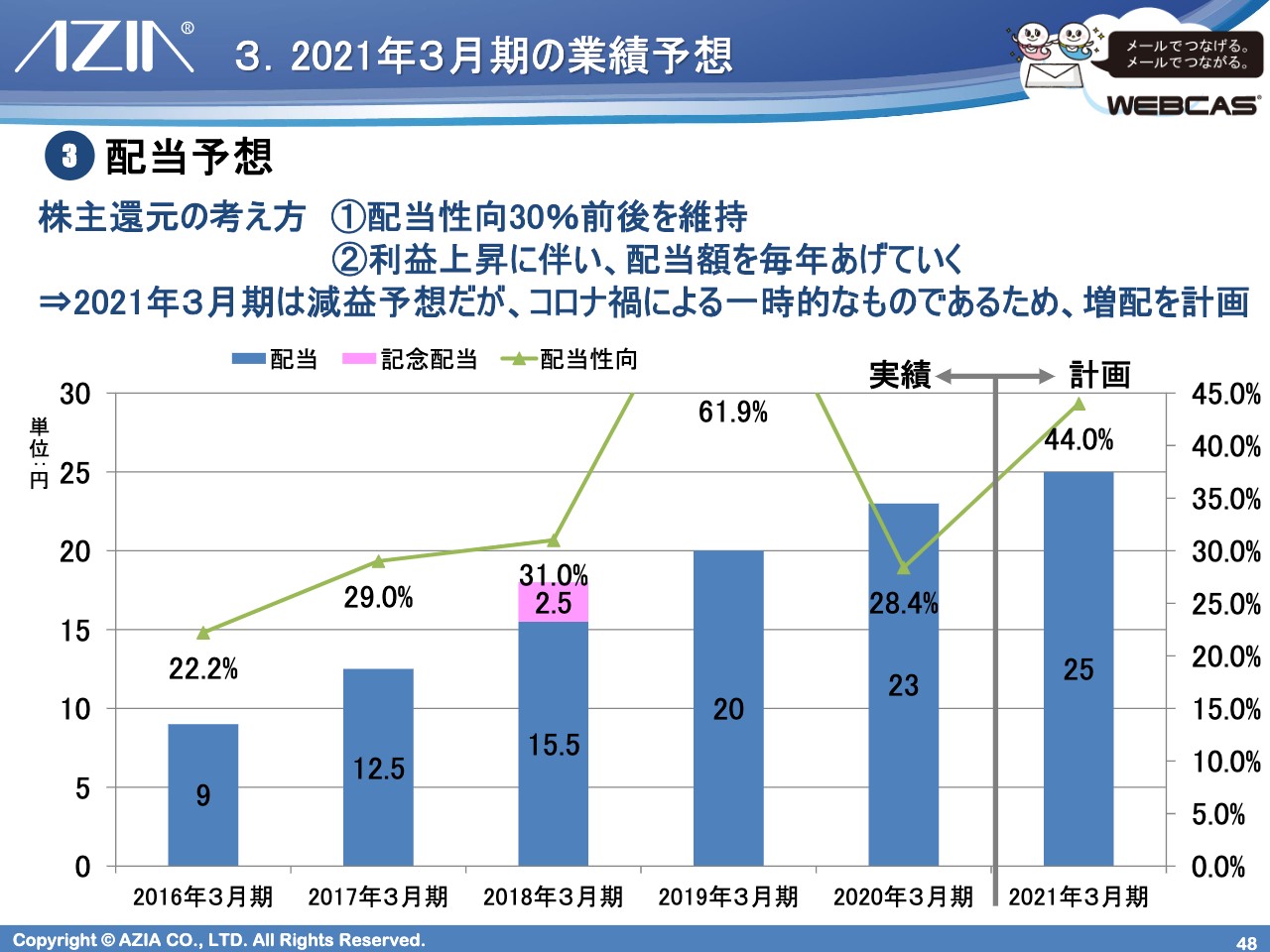

配当予想

配当予想についてですが、30パーセント前後を維持します。それにより、利益上昇に伴って毎年配当額も上がっていくということを株主還元の考え方に置いています。しかし、2021年3月期は先ほどお示ししたとおり減益予想となります。

しかし、これは新型コロナウイルスによる一過性のものだと考えていますので、増配についてはこだわりを持って取り組んでいきたいと思っています。結果として、配当性向が一時的に44パーセントとなる計画を組んでいます。

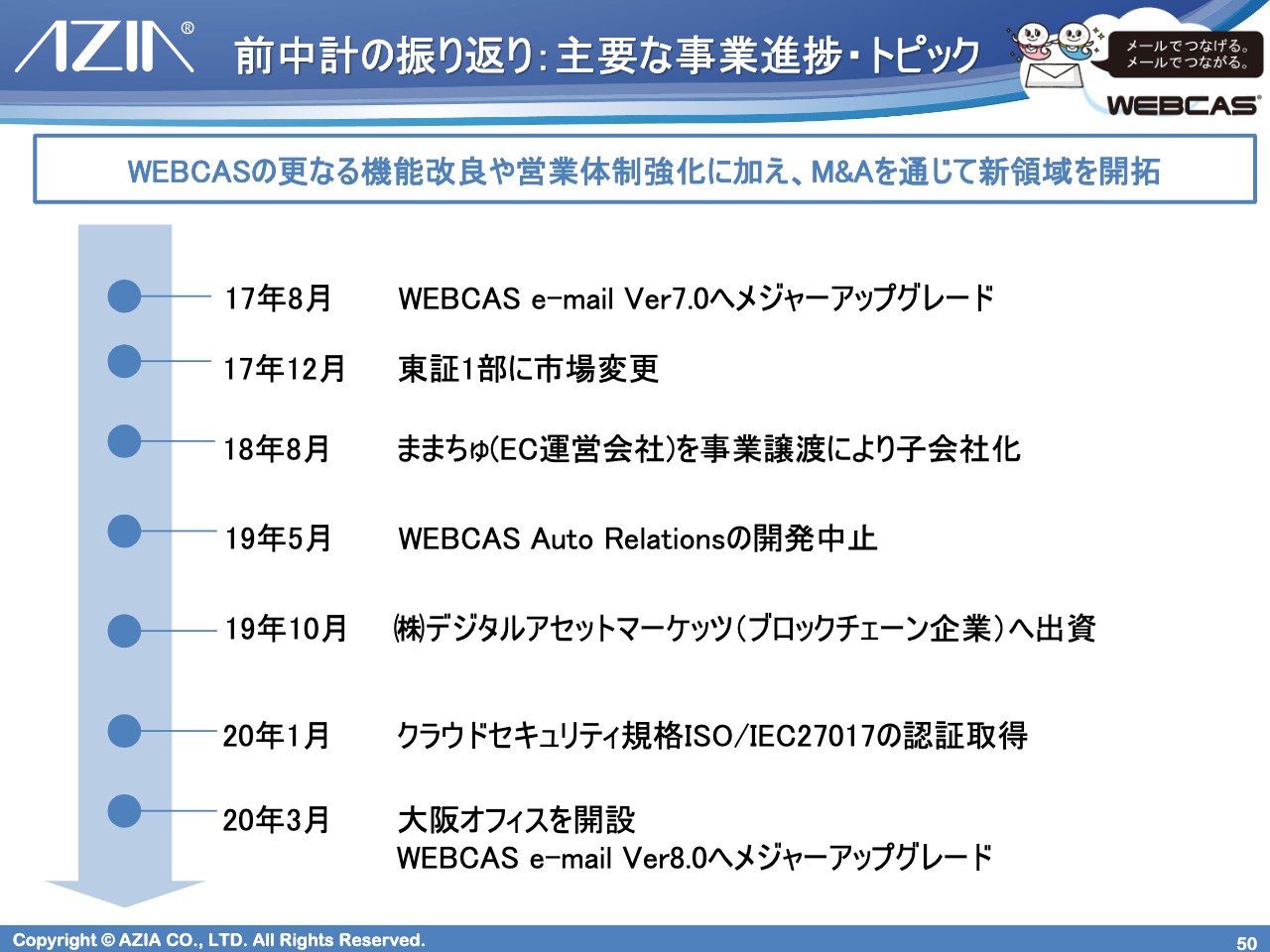

前中計の振り返り:主要な事業進捗・トピック

ここまで、直近の計画をお伝えしました。もう少し先となる3ヶ年の中期経営計画を5月に発表していますのでご紹介します。まず、前中計の振り返りなのですが、スライドのとおりで、2017年12月に東証1部に市場変更しているといったことが記載されています。

また、先ほどお伝えしましたが、2019年5月に「WEBCAS Auto Relations」というマーケティングオートメーションの製品の開発を中止したことにより、2019年3月期で特損を出しました。このあたりが非常に大きかったと思います。

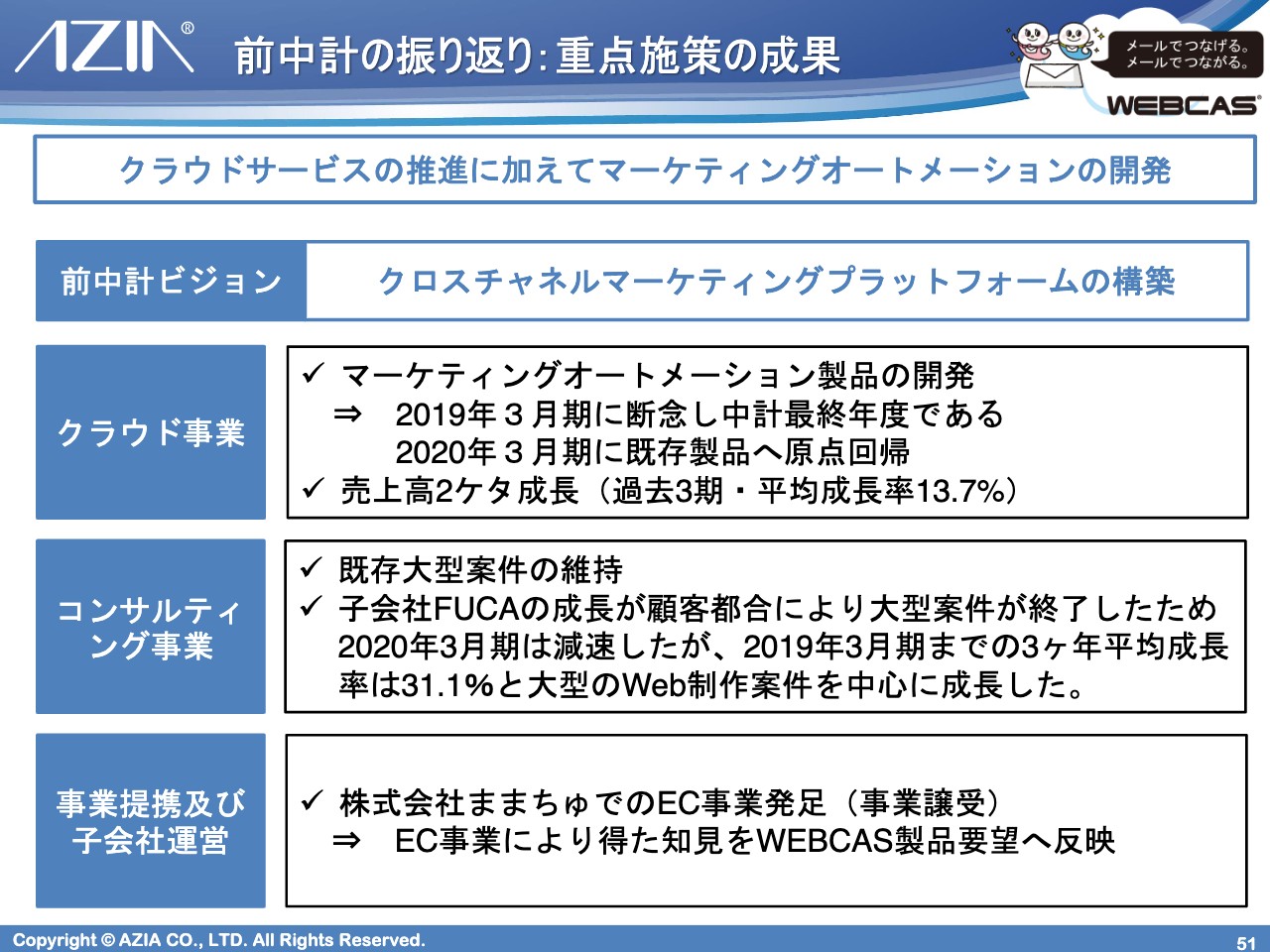

前中計の振り返り:重点施策の成果

それぞれの重点施策の成果の振り返りとなります。前中計のビジョンとしては、クロスチャネルマーケティングプラットフォームの構築です。クロスチャネルは、マーケティング上のコミュニケーション方法を複数組み合わせながらクロスしてマーケティングを行なうプラットフォームの構築ということです。

世の中的にはマーケティングオートメーションという製品群に入っていくもので、それで勝負していこうと考えていたのですが、みなさまもお聞きになられたことがある外資系のSalesforceなどと戦っていくことになります。それは少し厳しいというところで、なかなか勝てない勝負をいつまでも続けるべきではないと考えて投資をやめて市場から撤退するという決断をしました。それが、2019年3月期になります。そして、先ほどご説明したように、直近の3月の決算のところで高い伸びを実現できました。

コンサルティング事業も、足元はアゲインストな状況なのですが、2019年3月期までは3ヶ年平均成長率で31.1パーセントの伸びを示していました。大型のWeb制作案件を中心にかなり拡大基調で進んでいましたが、現在がこのような状況のため、もう一度実力をつけようということで体制再編を行なっているところです。また、事業提携という面で、株式会社ままちゅというベビー服のEC事業を買収しています。

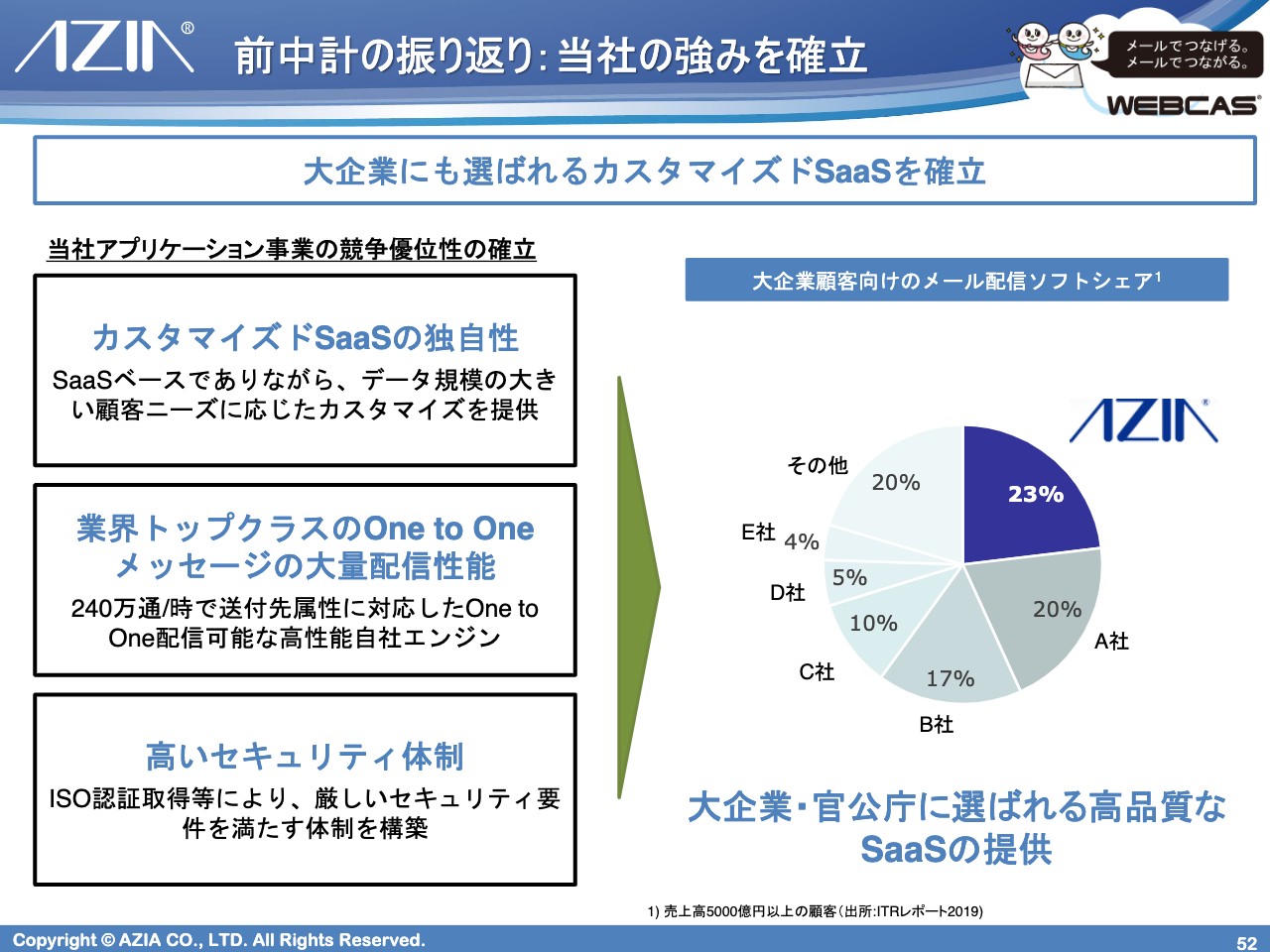

前中計の振り返り:当社の強みを確立

もう1点、前中計の振り返りをして当社の強みがあらためて確認できたのですが、大企業にも選ばれるカスタマイズ可能なクラウドサービスを提供しているというところです。

スライドの記載の出典が見にくいかもしれないのですが、ITRという市場調査会社がありまして、こちらがメール配信ソフトウェア市場についていろいろなデータを発表しています。売上高5,000億円以上の顧客で見ると、シェアが23パーセントで当社がトップとなっており、本当に大企業に選ばれる製品だと思っています。

(ご参考)当社の顧客基盤

累計4,000社、非常に大手の会社に使われている製品です。

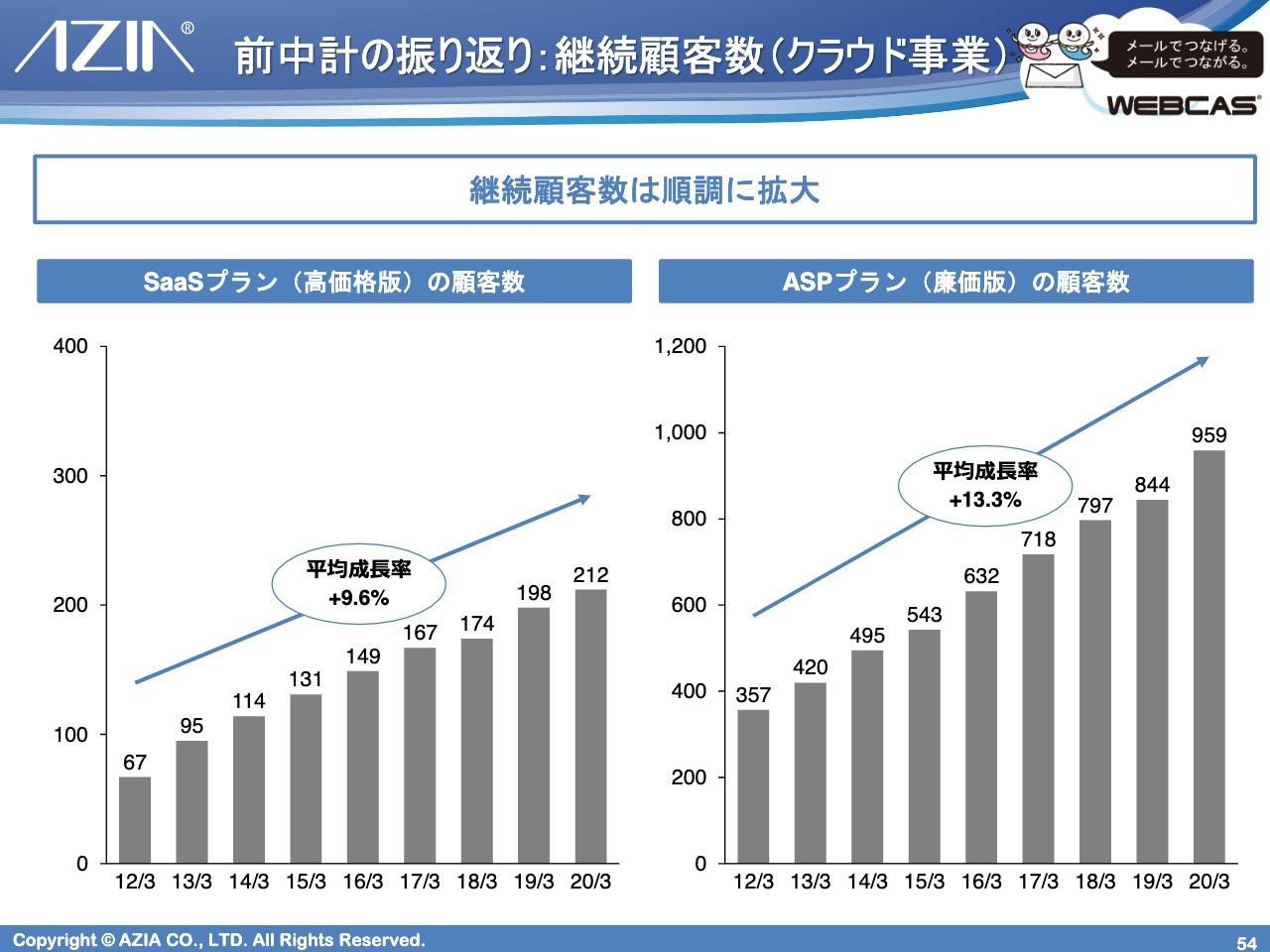

前中計の振り返り:継続顧客数(クラウド事業)

前中計の振り返りで、もう1つがクラウド事業の継続顧客数です。先ほど「足元では顧客数は減っていない」とお話ししたのは、スポット契約のお客さまも含めたトータルでのお話なのですが、スライドは継続契約のお客さまだけをまとめたものになります。高価格帯の方でもプラス10パーセント弱、低価格帯の方でもプラス13.3パーセントとなっています。

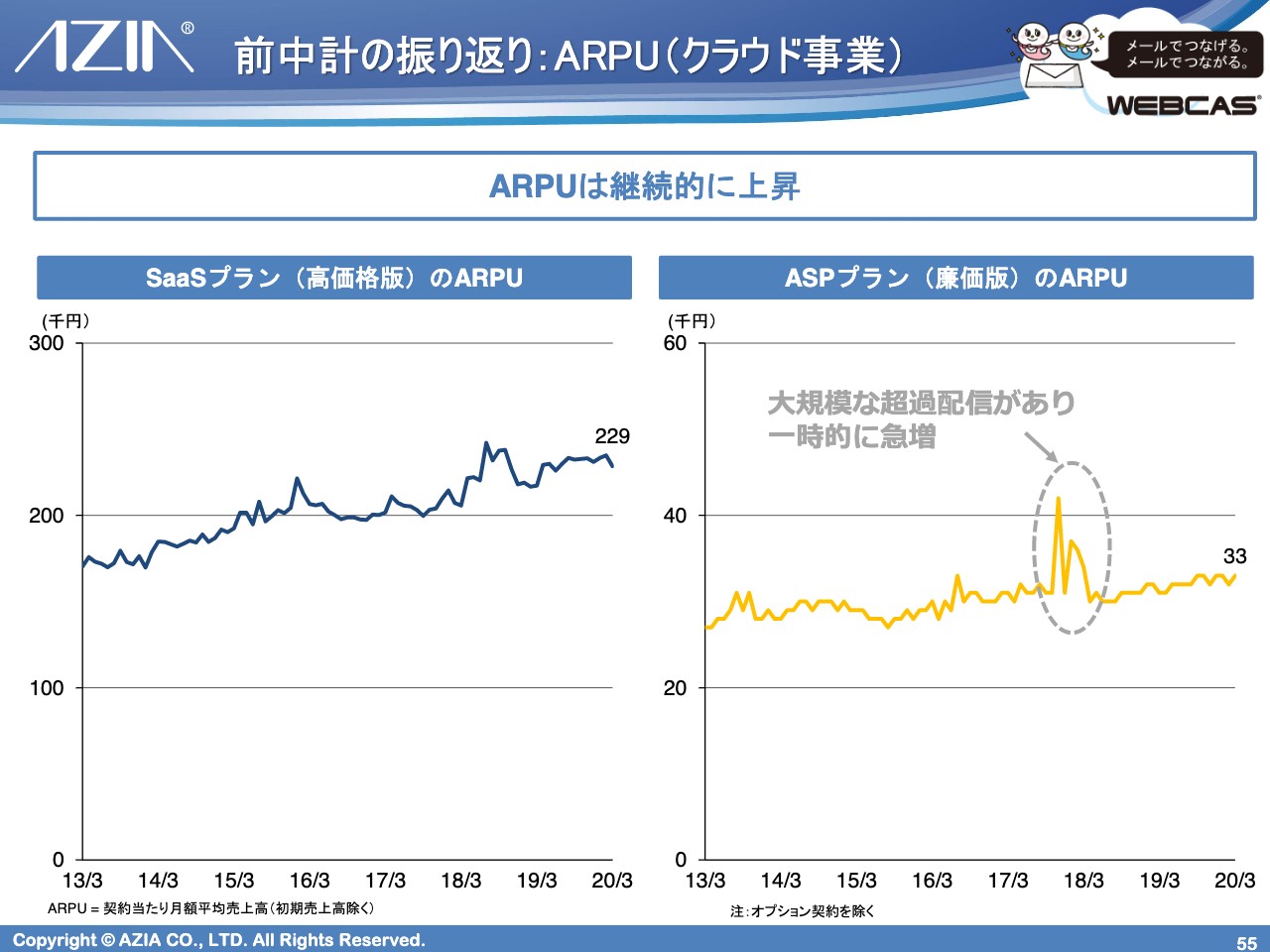

前中計の振り返り:ARPU(クラウド事業)

顧客単価のARPUについてご説明します。こちらも、とくに高価格帯のところをご覧いただきたいのですが、22万9,000円ということでじわじわと上げてきています。ASPプランについてはそこまで上がってはいませんが、一時的に超過配信が溜まったところで引き上がってるところがあるものの、概ね3万円超えくらいで推移しています。

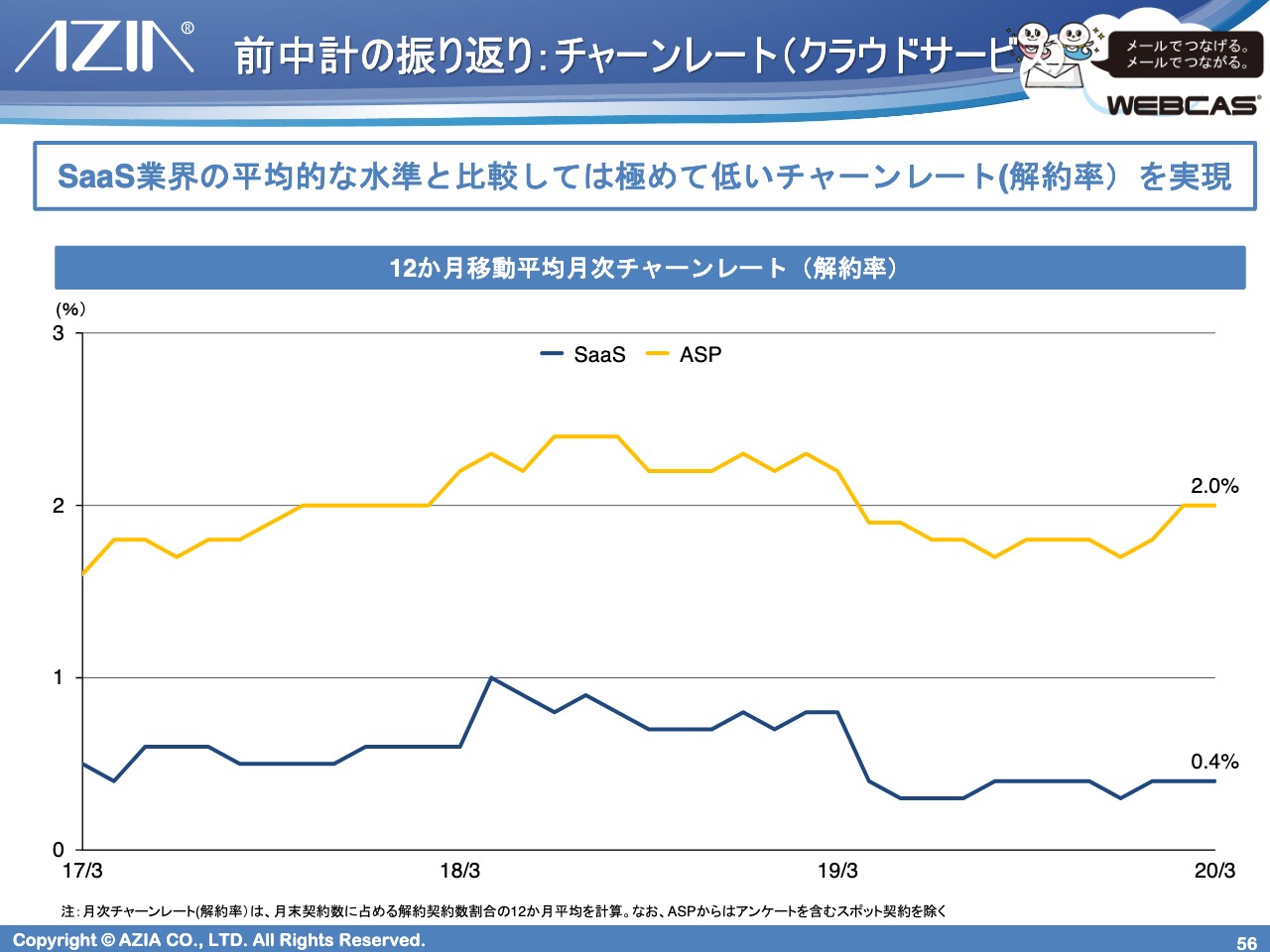

前中計の振り返り:チャーンレート(クラウドサービス)

クラウドの世界では「チャーンレート」というキーワードが出てくるのですが、日本語で言うと「解約率」です。低価格帯の方で2.0パーセント、高価格帯の方では0.4パーセントということで、平均的な水準としては5パーセントから10パーセントくらいだと認識していますので、それと比べるとかなり低い水準だと思っています。

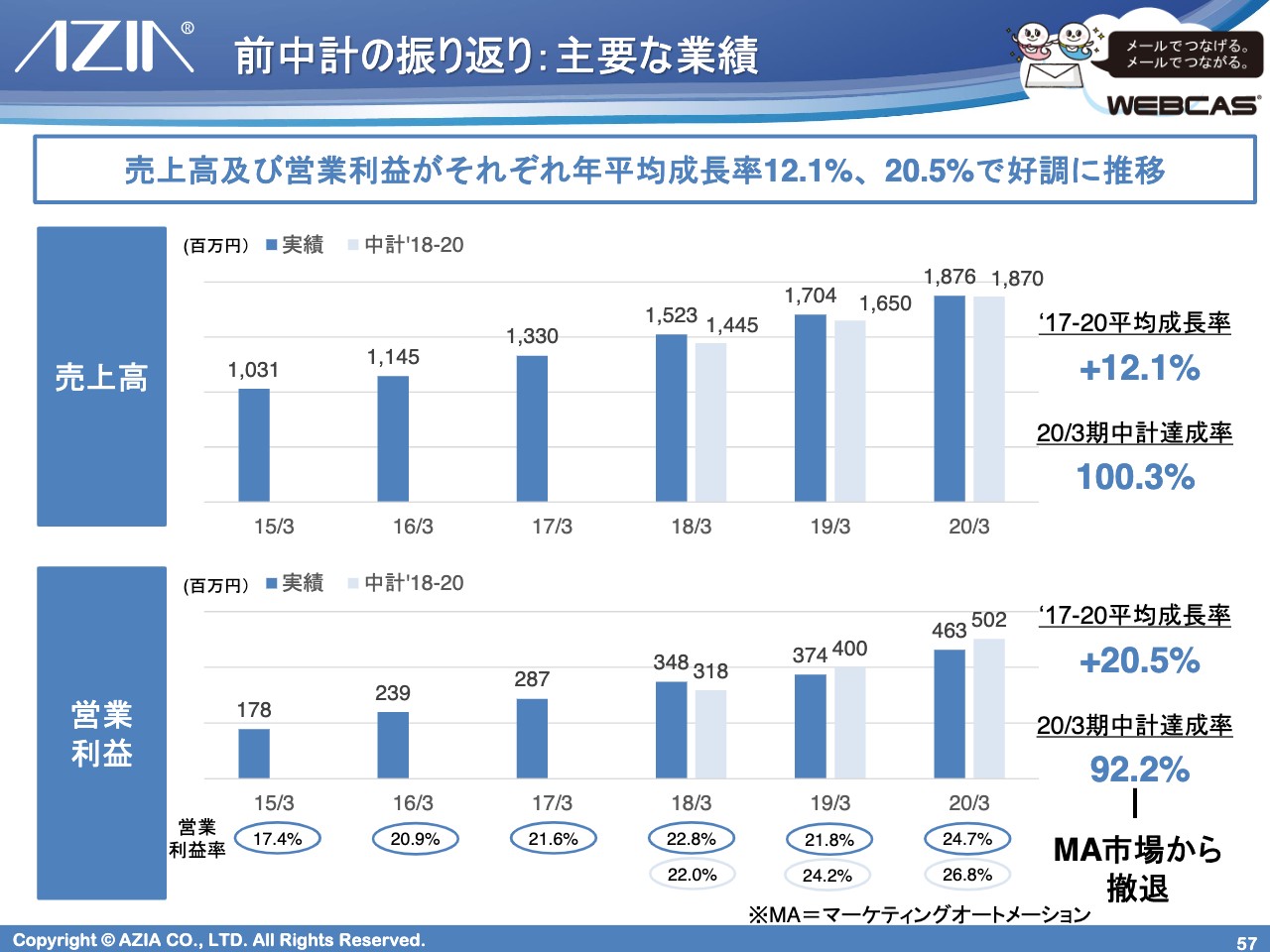

前中計の振り返り:主要な業績

業績の指標についてです。売上高は2017年3月期との比較で平均でプラス12.1パーセントの成長率で、中計目標も100.3パーセントということで達成しました。営業利益は、利益額としては2017年3月期との比較で平均でプラス20.5パーセント成長できたため、高い成長は実現できたのですが、2020年3月期の中計の達成率は92.2パーセントでした。先ほどお伝えしたマーケティングオートメーション市場からの撤退が大きな要因だと思っています。

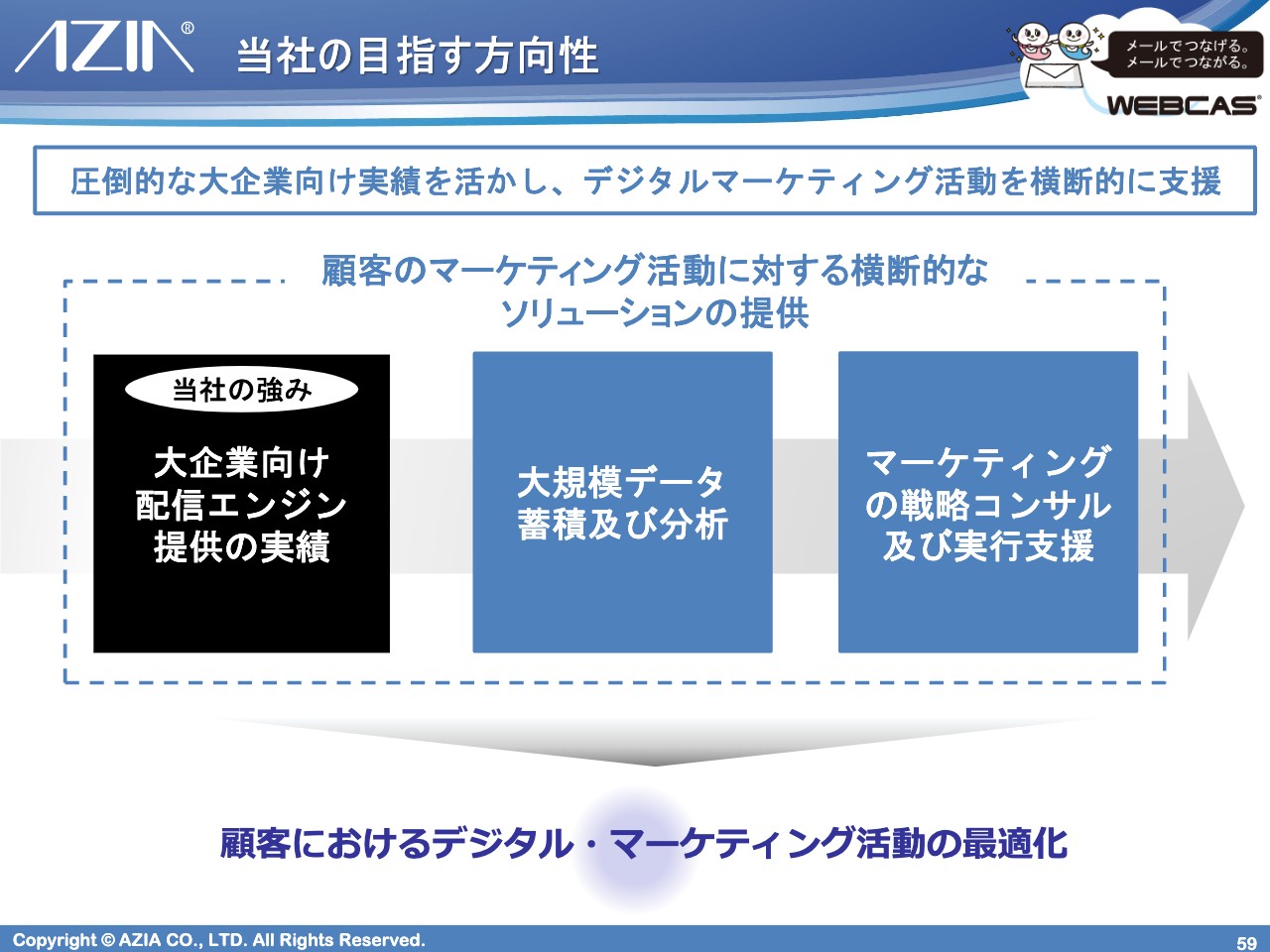

当社の目指す方向性

それらを踏まえて、今期からの3ヶ年の中計についてご説明したいと思います。方向性としては、圧倒的に大企業向けの実績が多いため、デジタルマーケティング活動を横断的に支援するというポジションを取りにいきたいと思っています。

当社の強みである大企業向けの配信エンジン提供の実績をもとに、そこからさらに大規模データの蓄積、分析、マーケティングの戦略コンサルティングの実行支援といったところまで広げていきたいと考えています。

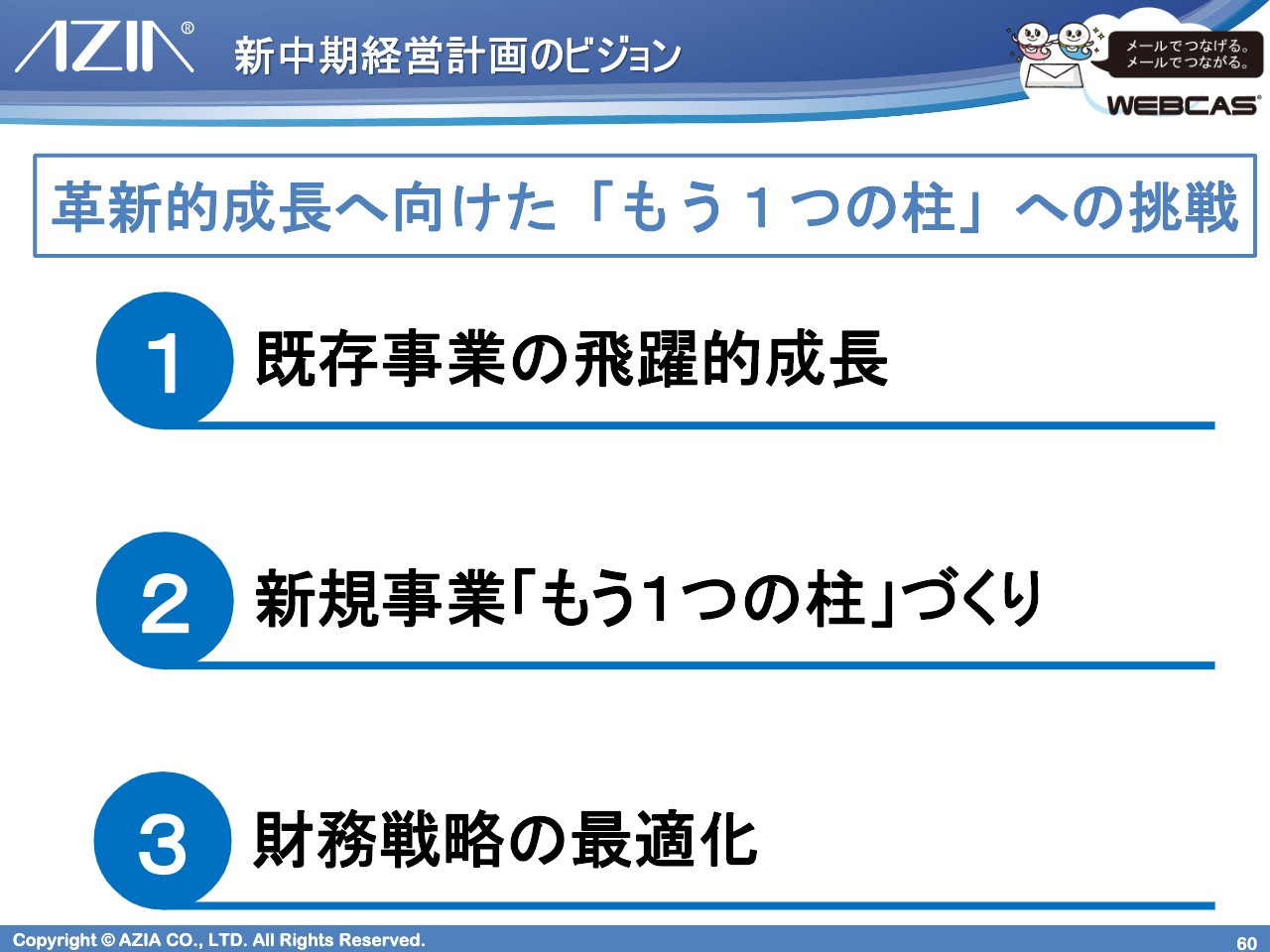

新中期経営計画のビジョン

その考え方に基づいた経営ビジョンがこちらになります。「革新的成長へ向けた『もう1つの柱』への挑戦」ということで、戦略の柱としては3つあります。1つ目が「既存事業の飛躍的成長」、2つ目が「新規事業『もう1つの柱』づくり」、3つ目が「財務戦略の最適化」という柱になります。

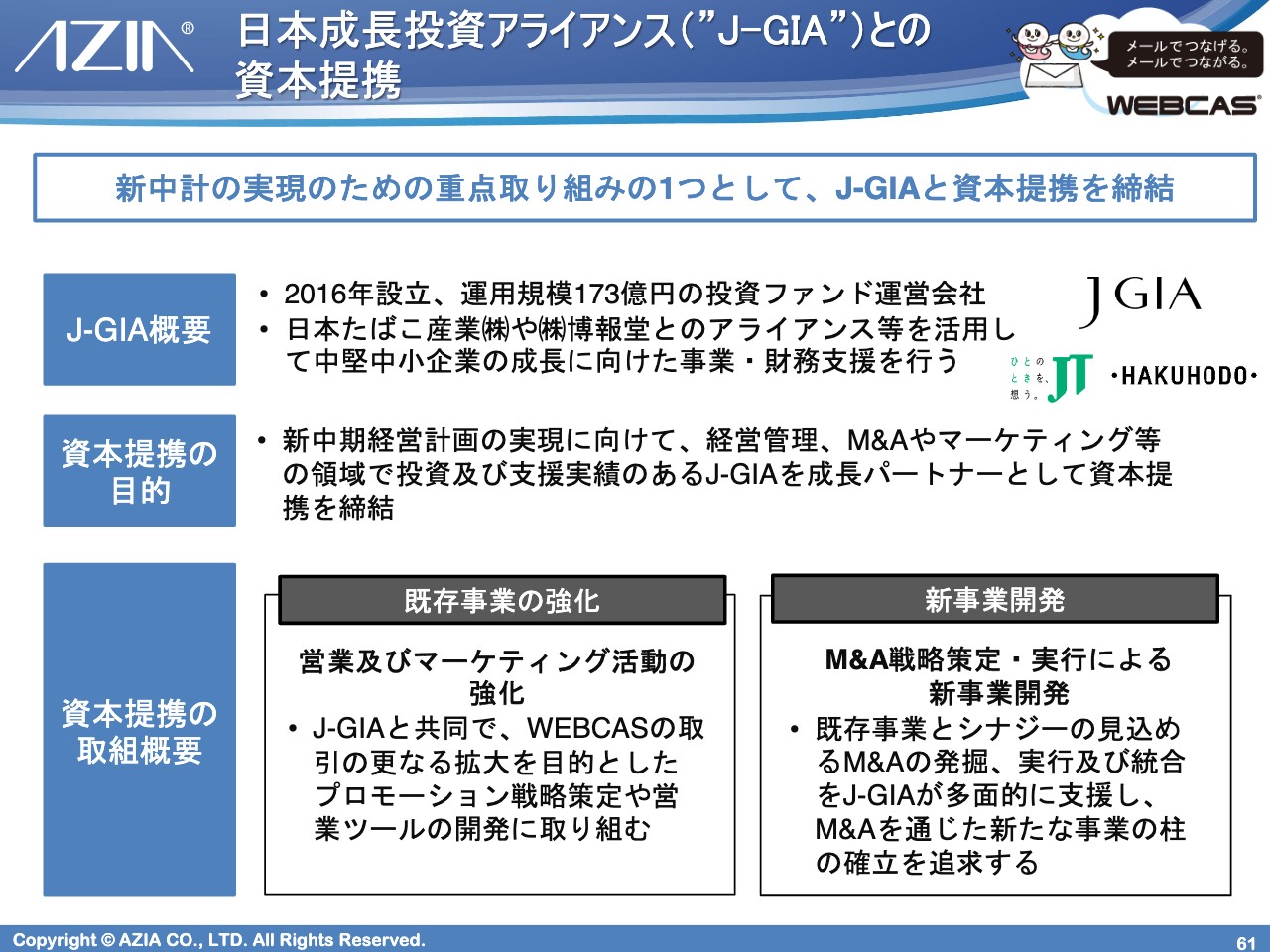

日本成長投資アライアンス(“J-GIA”)との資本提携

その実現にあたって、ぜひお話ししたいと思っているのが、新しい経営パートナーである日本成長投資アライアンスとの資本提携です。概要に記載のとおり、J-GIAはJTと博報堂とアライアンスを有する投資ファンド運営会社で、アライアンス・パートナーのリソースを活用して中堅中小企業の成長に向けて伴走することを得意としている会社です。

坂本:顧客の紹介なども含めてですか?

藤田:おっしゃるとおりです。当社はマーケティング領域で商売を行なっていますので、その意味では博報堂のリソースを活用できるのは非常にありがたいところです。既存事業の強化や新規事業の開発を進めていきたいと思っています。

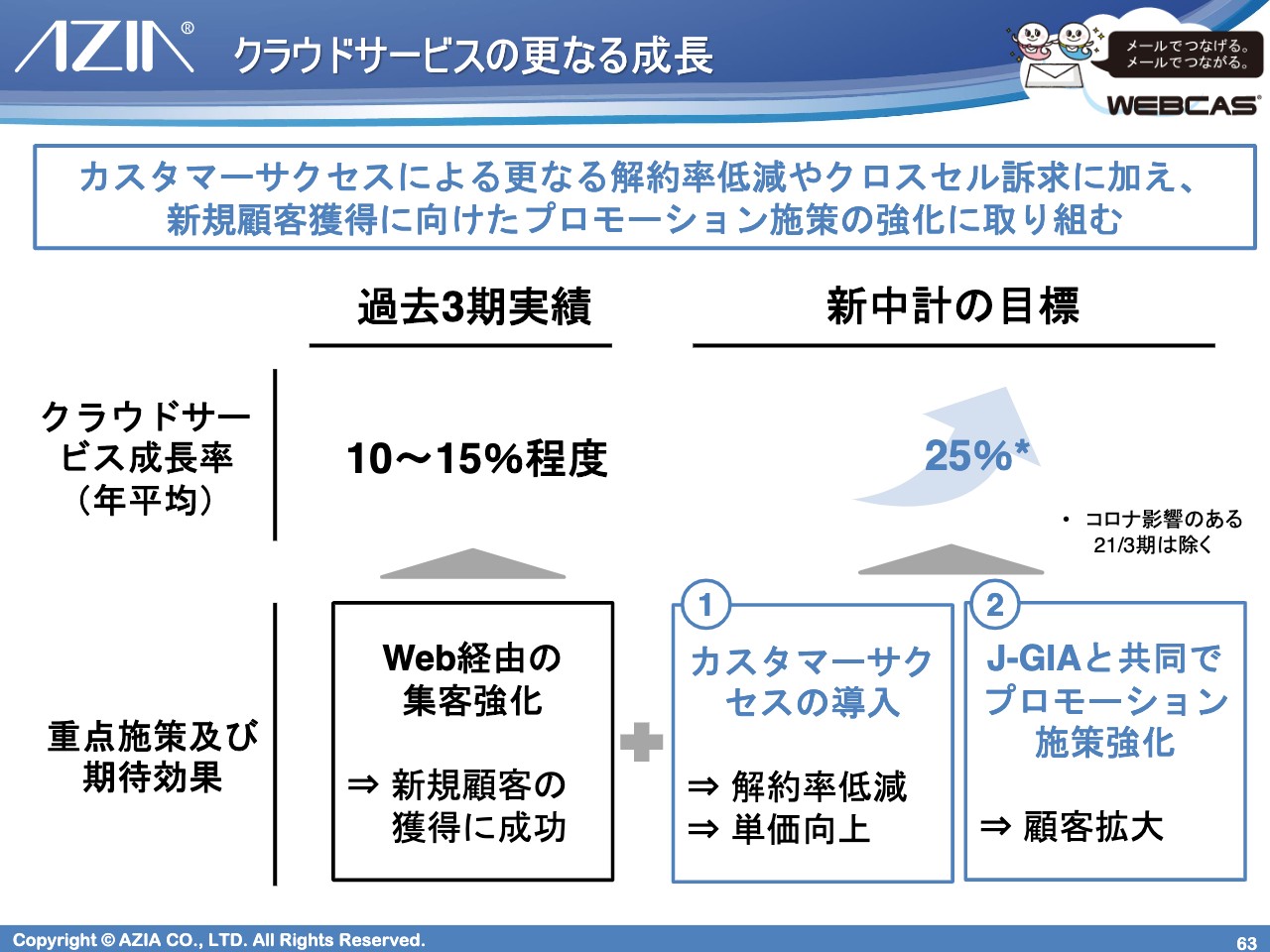

クラウドサービスの更なる成長

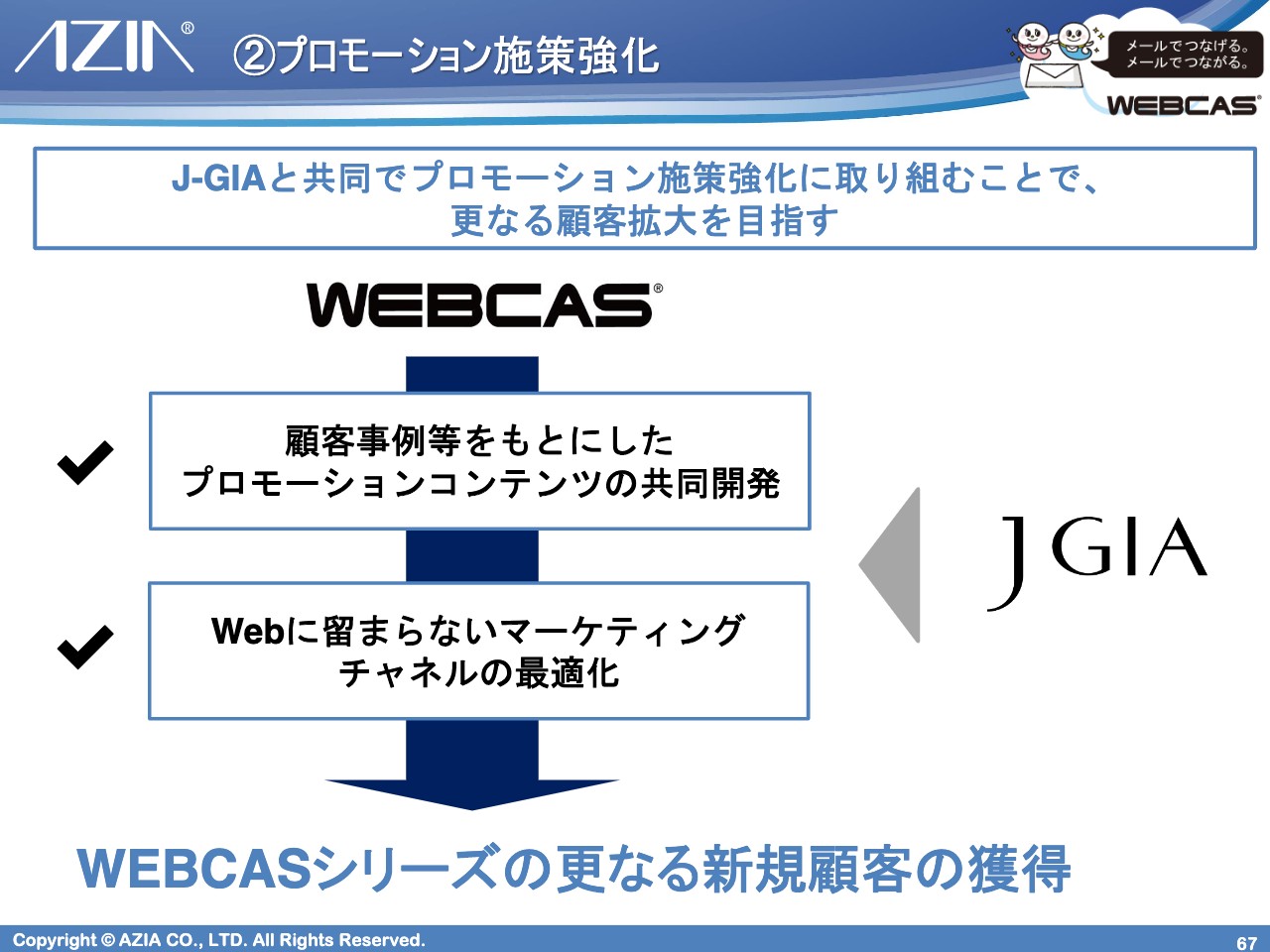

既存事業の飛躍的成長についてですが、クラウドサービスの成長率を25パーセントにもっていきます。「カスタマーサクセス」という手法があるのですが、そちらを導入したり、J-GIAと共同でプロモーション施策を強化していきます。

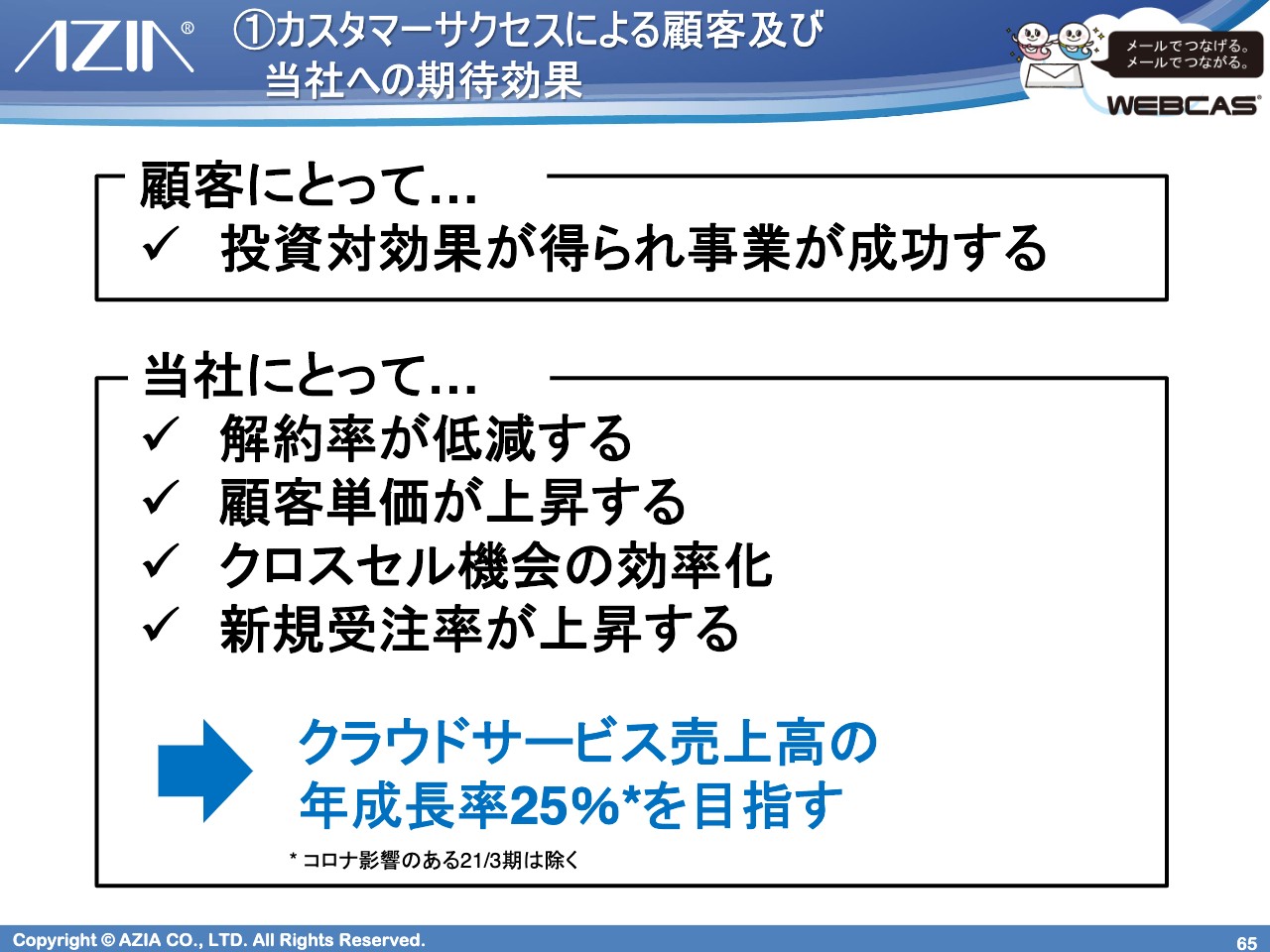

カスタマーサクセスによる顧客及び当社への期待効果

カスタマーサクセスとは何か、というところのご説明は資料をご覧いただければと思います。期待効果としては、お客さまにとっては投資対効果が得られて事業が成功するため「よかった」ということになり、当社にとっては解約率が下がったり顧客単価が上昇したりという効果が出て、それによってクラウドサービスの売上高の年成長を25パーセントにもっていくのが目標です。

坂本:非常におもしろい取組ですよね。

カスタマーサクセスへの取組事例と汎用化

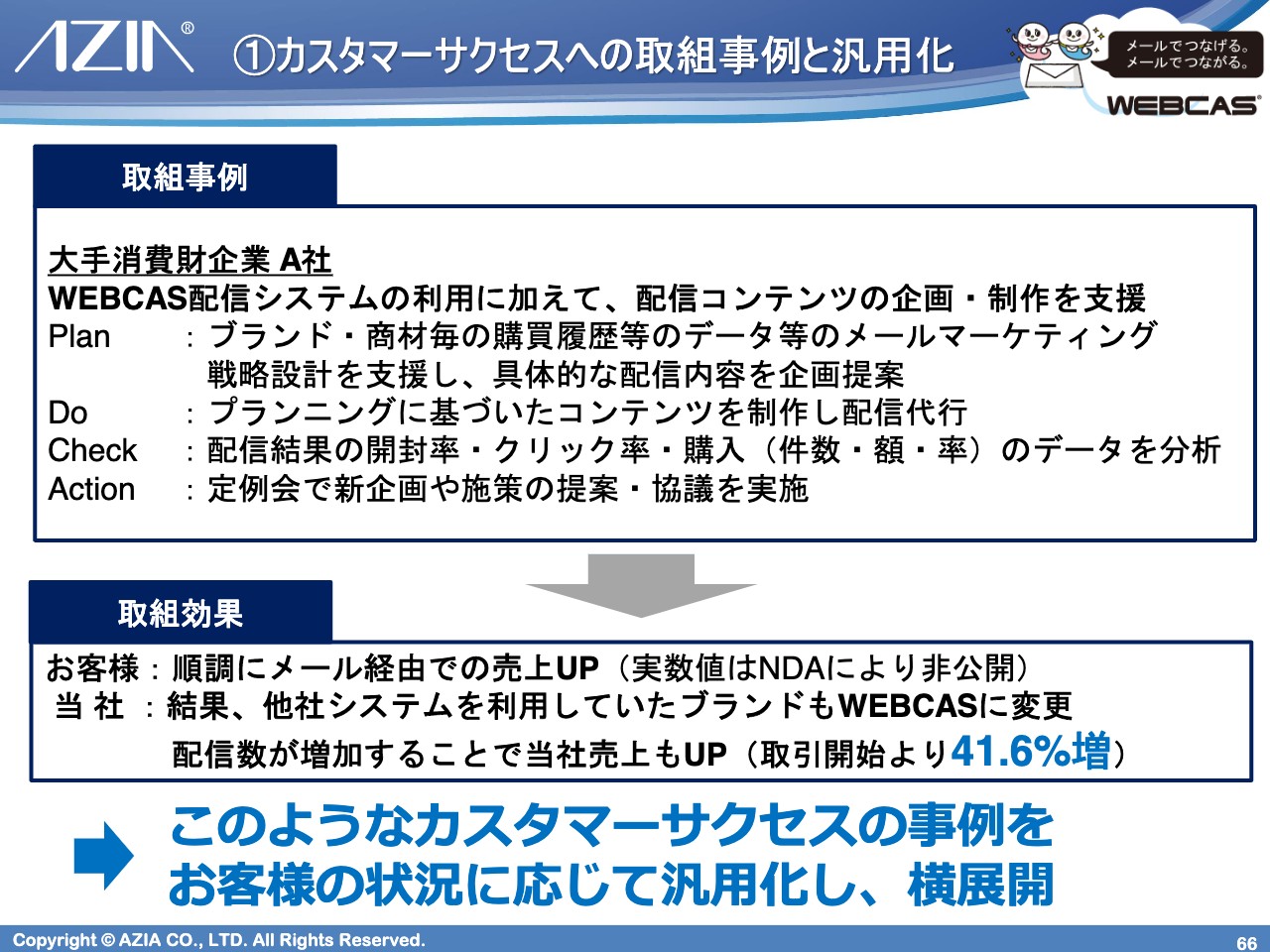

藤田:実際の事例もあります。どことは言えないのですが、大手消費財メーカーで、マーケティングのPDCAサイクルすべてに伴走するようなサービスです。当然、取引高もトップの会社で、お客さまの売上がどう伸びたかはNDAを結んでいるため非公開ですが、実際に伸びています。

新型コロナウイルスの影響下でもまだ伸ばすのか、ということで有名な会社です。ブランド名を聞くと「あそこか」とわかると思います。

坂本:スライドのPDCAを見ていると、御社が持っているバックボーンとこのシステムはマッチはしますよね。

プロモーション施策強化

1つは、プロモーションの強化です。J-GIAの後ろにいる博報堂とコンテンツ開発なども行ないたいと思います。

革新的成長へ向けた「もう1つの柱」への挑戦|新規事業

そして、M&Aを中心とした新規事業開発も考えています。

M&A等により新規事業を創出する市場イメージ

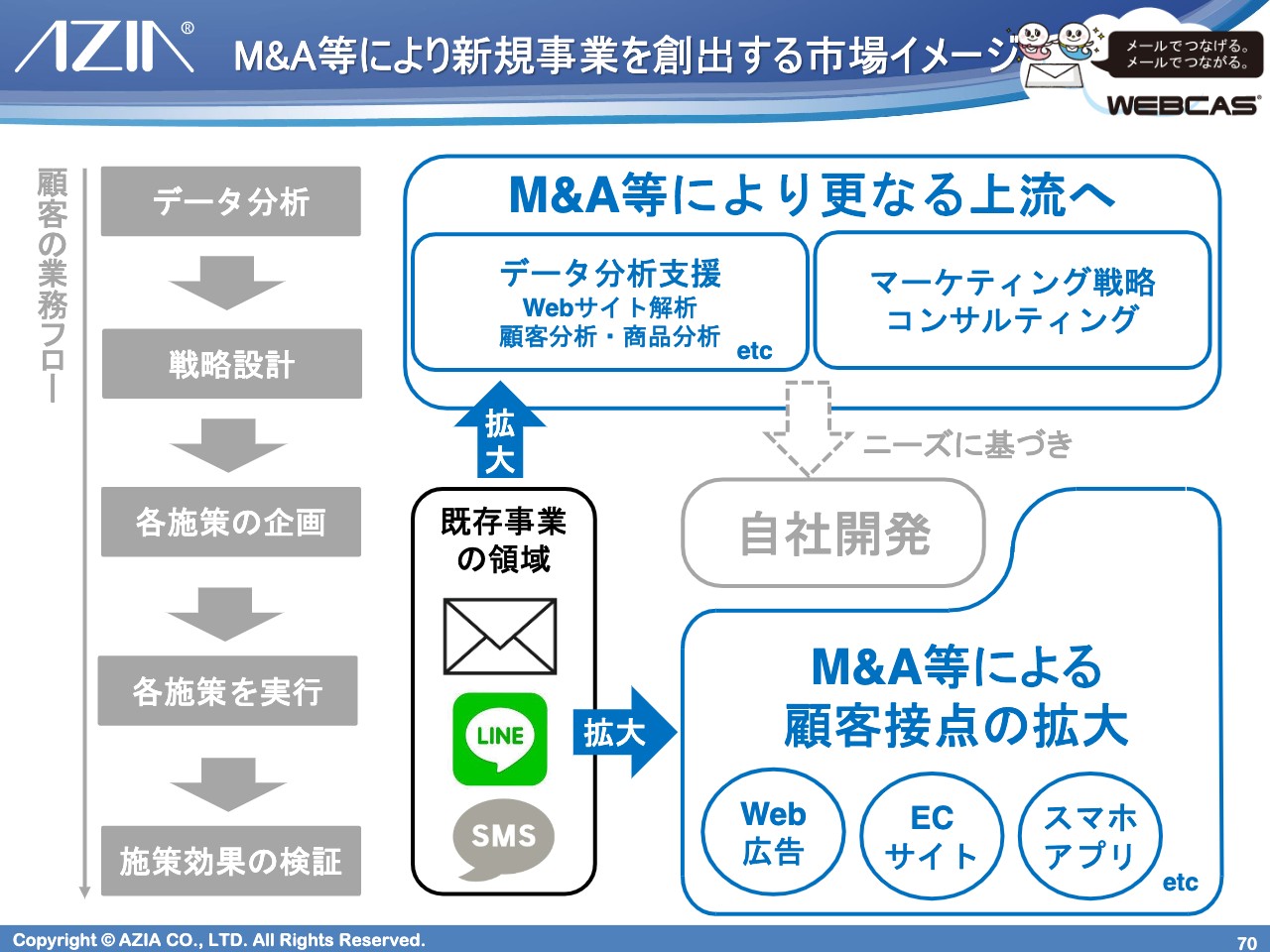

J-GIAと共同の取組もあるのですが、どのようなM&Aを実施していきたいのかは、このスライドでご説明したいと思います。スライド左側の縦にグレーで示しているのがお客さま自身の業務フローです。

マーケティングのデータ分析を行ない、しっかりと戦略を立て、各施策を実施していこうということで企画して、それを実行して検証しています。我々は施策の企画レベルから入れているのですが、もう少し大きいところで戦略設計といった上流工程にはまだ入れていません。そこで、そこを一緒に進められるパートナーをグループとして迎えたいと思っています。

もう1つが、各施策にあたり、「メール配信の施策はこれ」「LINEの配信の施策はこれ」「ショートメッセージの配信の施策はこれ」といったかたちで、この3つの施策しか持っていないため、他にもいろいろな施策ありますので、M&Aや場合によっては自社開発によってその部分を広げていくというイメージです。

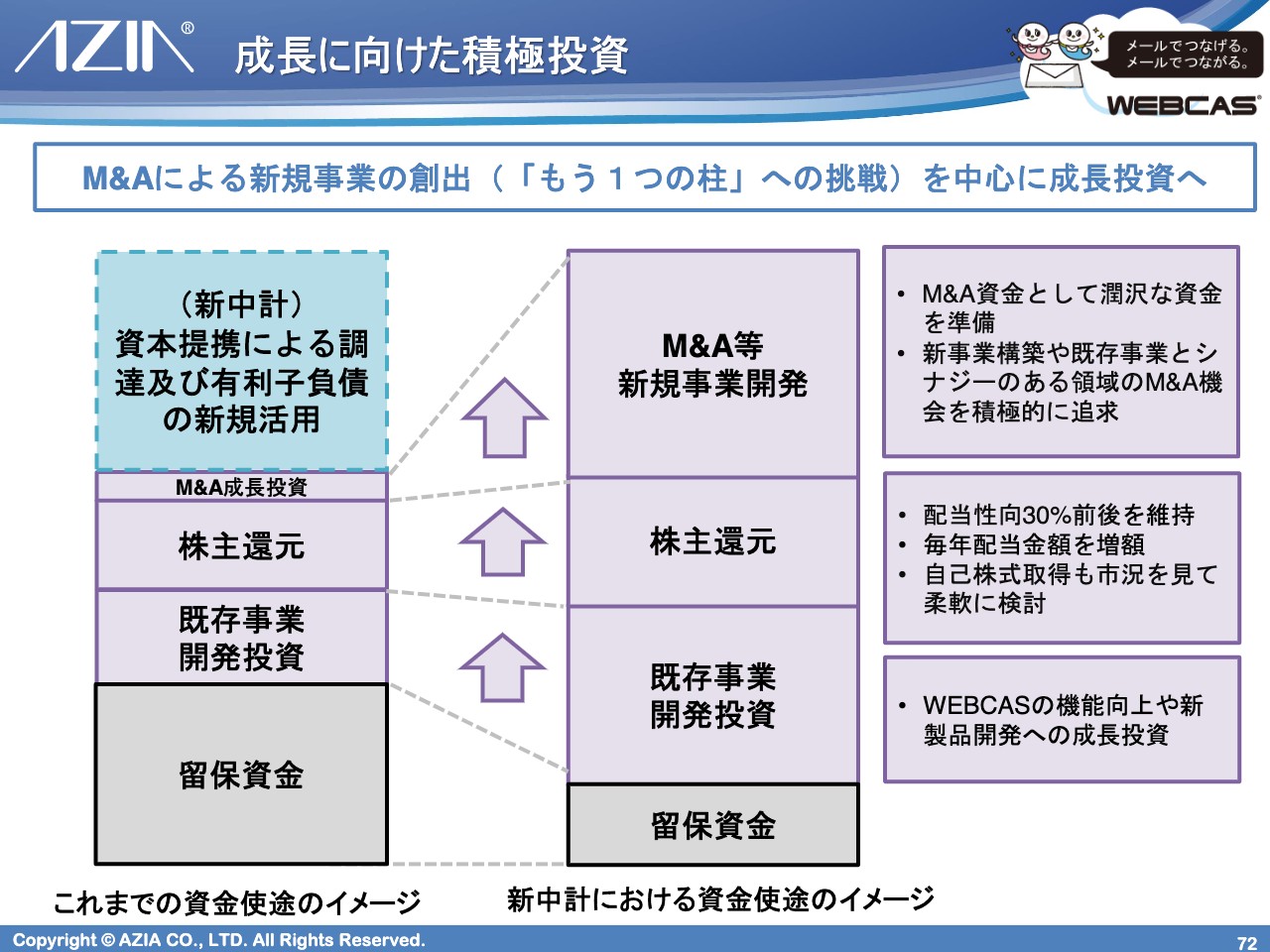

成長に向けた積極投資

財務戦略の最適化ですが、このスライドのイメージのとおりです、かなりの現金を保有できていますが、さらにJ-GIAが新株予約権を行使すると、約10億円入ってきます。さらに、今は有利子負債がないため、それを考えると相当なキャッシュをM&Aに回すことができるのではないかと考えています。

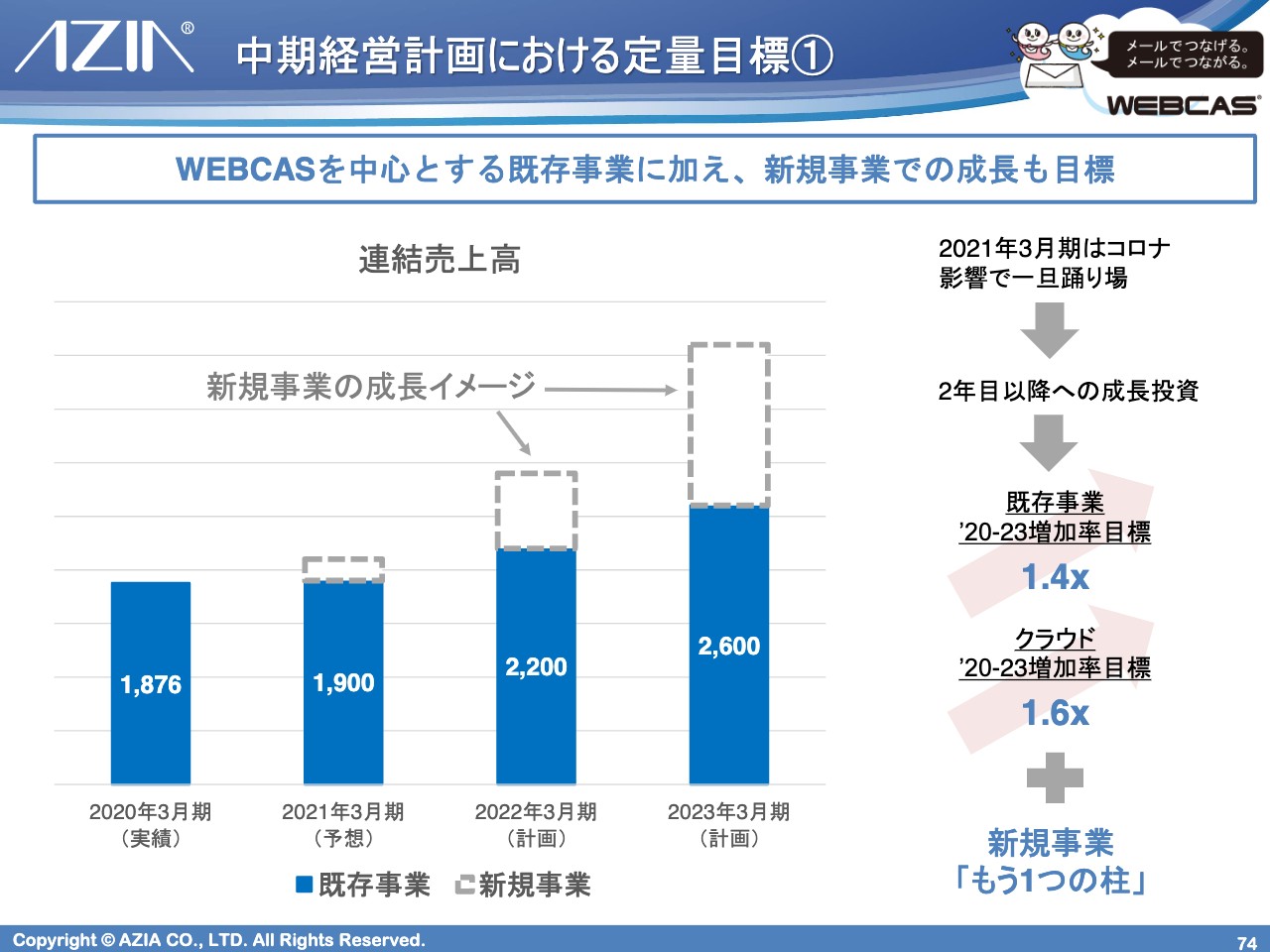

中期経営計画における定量目標①

定量目標化したものがこちらのスライドです。新規事業は、M&Aという偶然の出会いのようなものですのでなかなか数値で示しにくいため、まずは既存事業をどれくらい成長させるかというところで、今期の19億円の目標から26億円までもっていく計画です。

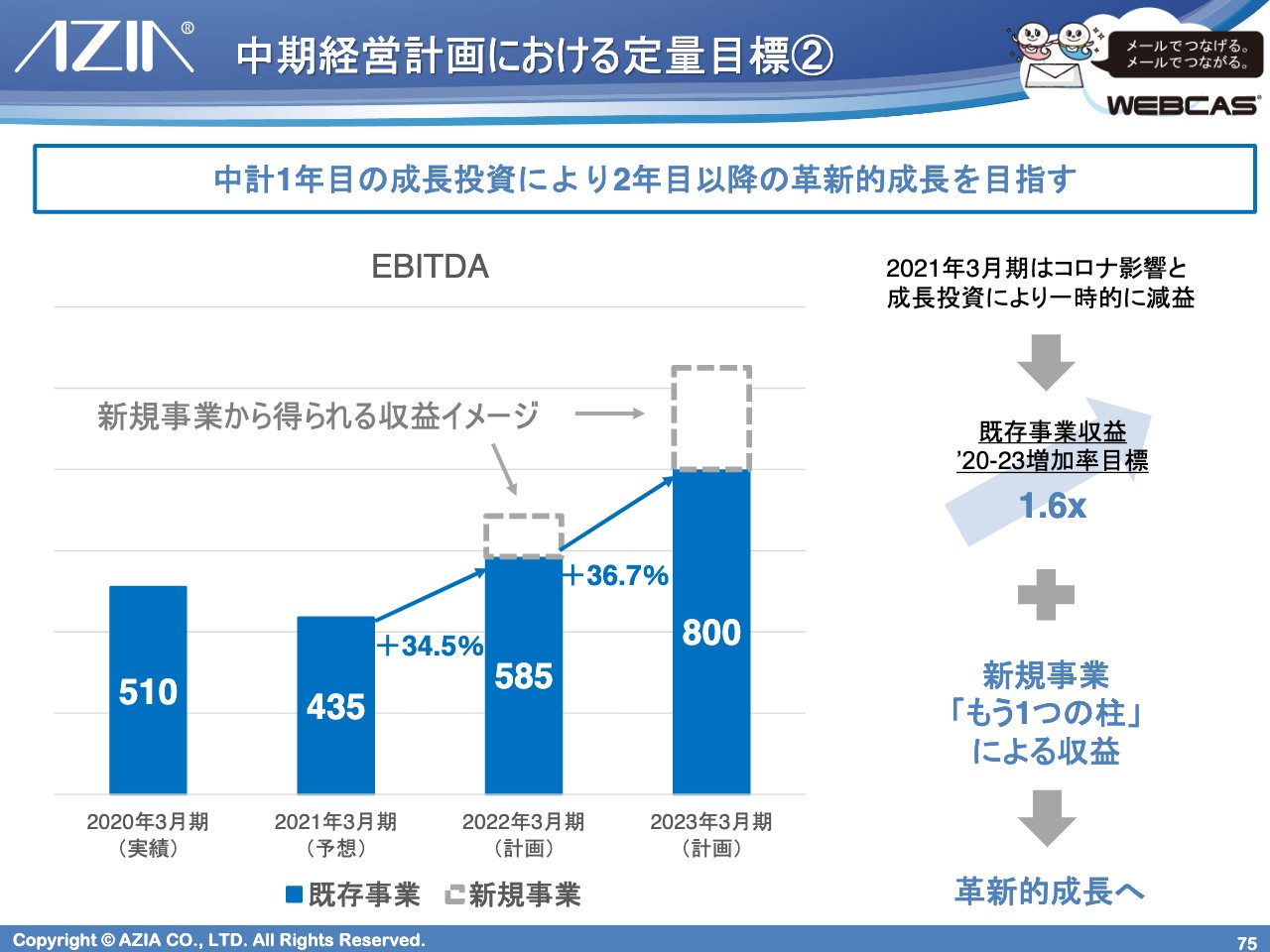

中期経営計画における定量目標②

EBITDAですが、今期は一旦沈んで4億3,500万円ですが、こちらを8億円と、約2倍にする計画です。

中期経営計画における定量目標に関する前提

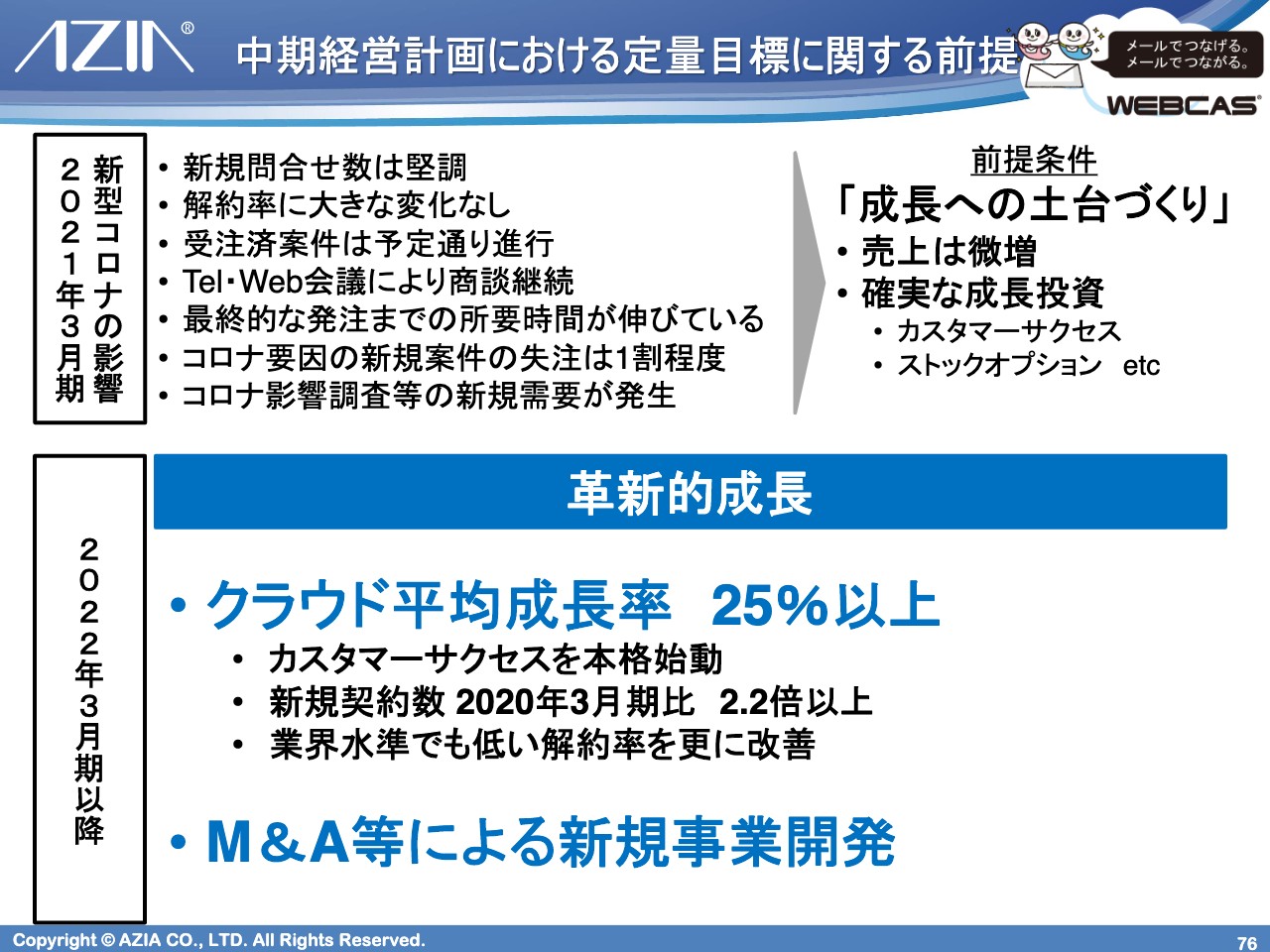

なぜそのようになるのかをまとめると、ポイントは2つあります。クラウドの平均成長率を25パーセントにもっていく、そしてM&Aによって新規事業開発するのがポイントになると思っています。以上です、ありがとうございました。

坂本慎太郎氏からの質問

八木:ありがとうございました。それでは坂本さん、質問をお願いします。

坂本:M&Aのところをもう少しお願いしたいと思います。

上流のマーケティングやコンサルティング、データ分析はとても必要だと思いますし、逆にスライド右側の接点の拡大も、御社の基幹ビジネスが儲かるところだと思うのですが、どちらを取っていきたいと思っていますか?

藤田:まずは上流を取りたいと思います。マーケティングツールは、お客さまが選択する時にコンサルティングが入ってツール選定するケースが多いのです。

坂本:「パッケージでこれがいいですよ」といったようなかたちで参画したいということでしょうか?

藤田:そのとおりです。

坂本:コンサルティングでも中小から大企業までいろいろありますからね。これは出会いですので、「わかりません」というご回答でもよいのですが、それぞれ強い業種、弱い業種があって、得意な業種に特化されているところも多いと思います。御社は何系の業種と相性がよいのでしょうか?

藤田:大企業、もしくは中堅企業で「BtoC」のECに力を入れている会社です。

坂本:確かに、それであれば一気通貫でいけますからね。とてもイメージできました、ありがとうございます。それでは、投稿いただいた質問を紹介したいと思いますが、M&Aの質問が多いですね。

八木:みなさまも興味津々ですね。

質疑応答:アパレルや化粧品の状況について

坂本:本日投稿いただいた質問はM&Aや提携に関するものが多いのですが、さきほどお話をいただきましたので、事前にいただいた質問をご紹介します。「御社のサービスの導入先のアパレルや化粧品はけっこう厳しい状況ではないですか?」というご質問です。

ECに特化しているところはそうでもないと思うのですが、実店舗を持っていてメールシステムを使うところもあると思いますので、そのあたりの動きはいかがでしょうか?

藤田:まず、新型コロナウイルスの影響下では、「BtoC」の会社はあまり派手に販促していなかったため、配信数が増えたということはないのですが、緊急事態宣言が解除されてからはどんどん送るようになっています。経済活動が活発な状態に戻ってきたとは思っています。

アパレルや化粧品が厳しいのではないかというご指摘ですが、実はもともと業界内で大きく勝ち組と負け組に分かれています。勝ち組はECをがんばっていて、負け組は店舗にこだわっています。

八木:それは、もう新型コロナウイルスの影響の前からわかっていた部分なのですね。

藤田:ある程度はわかっていました。2月に大規模な店舗閉鎖を発表したアパレルメーカーがありましたが、そこもクライアントです。しかし、店舗が強かったため、そのようなところは厳しいです。逆に、さきほど消費財メーカーの一例を出しましたが、化粧品でかなり伸びています。もともとECに力を入れてるからですね。

八木:メールについてなのですが、企業の方とお話しした時に、メールの開封率や、開封後にURLをクリックしてもらう率はすごく低いと聞きました。

藤田:それはブランドによります。嫌われているブランドは開封率が5パーセントで、住宅系のお客さまがそのような状況です。

八木:業種によって異なるわけですね。

藤田:業種によると思います。「コロナ禍」でも売上を伸ばしている化粧品メーカーについてお話ししましたが、開封率は40パーセントから80パーセントです。

八木:すごいですね。

藤田:つまり、しっかり取り組めばしっかり見てくれるわけです。しかし、押しつけがましいコンテンツになると、やはり見てもらえません。

坂本:読み物として、きちんとメールを作ることが大切ですね。

八木:メールの分野は、まだどんどん発展していく余地があるわけですね。

質疑応答:ASPプラン(廉価版)のARPUについて

坂本:ARPUについてうかがいます。廉価版で2018年に大きく伸びている部分がありますが、契約上、メールは従量制の部分もあるのでしょうか?

藤田:最も安いプランでは料金体系が2つあります。1つは、通数単位で契約するもので、月間3,000通まで、1万通までといったプランで契約いただくものです。もう1つは、配信先のメールアドレスをお預かりするもので、預かっているアドレス件数で課金する体系になります。高価格帯の方は、100パーセント、アドレス件数で課金するプランとなっています。

廉価版で最も安いプランが通数課金なのですが、大企業でショッピングモールを展開してるところでも通数課金で契約しているところがあり、普段は通数を超えないのですが、商業施設のためクリスマスセールや年末セールの時期に、集客のためにとにかく多く出したいということで、最も多い月で超過料金だけで1,000万円くらいかかったところがあります。

坂本:普通はそのようなことはなく、「コロナ禍」でもそのようなことはあまりないということで、これはかなり特殊な事情なのですね。投資家にとってわかりにくいところだと思い、少し突っ込んで聞いてみました。

質疑応答:中計における2023年3月期の目標について

坂本:投稿いただいた質問をご紹介します。「5月14日に発表された中計では、2023年期末の目標を、既存事業のみで売上が26億円、EBITDAが8億円とされていますが、3事業の内、注力されているものはどれでしょうか? また、もう1つの柱として具体的にどのような事業を計画されていますか? 話せる範囲でお聞かせください」ということです。

既存事業の売上が26億円で、その上に新規事業が乗るイメージということでした。現在の事業で、2021年3月期から見ると7億円くらい売上が伸びていると思うのですが、どういったイメージでしょうか?

藤田:先ほどお伝えしたクラウドの中でも、高価格帯と低価格帯があるというところで、カスタマーサクセスという取組を通じて、お客さまのPDCAに伴走させていただければ、低価格帯のプランの契約数がかなり増えると思います。ただし、低価格帯のため顧客単価自体はあまり上がらないと思います。ですので、そちらについては数を追いかけるかたちです。

しかし高価格帯になるとあまり数は見込めないため、計画上の期待効果としては顧客単価を引き上げるかたちで見ています。クラウドだけをひたすら伸ばすイメージです。

新着ログ

「情報・通信業」のログ