オリックス株式会社 2020年3月期 決算説明会

オリックス、通期の当期純利益は3,027億円 コロナの影響で減益も3,000億円の目標を達成

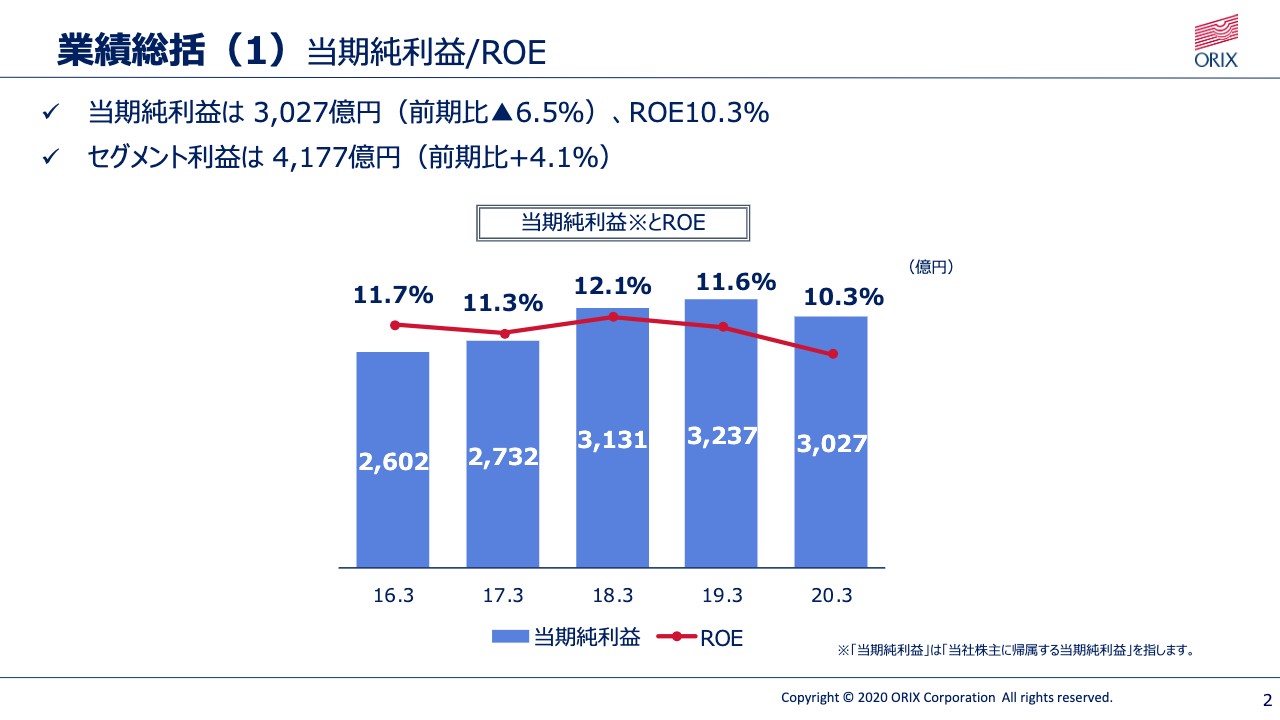

業績総括(1)当期純利益/ROE

矢野人磨呂氏(以下、矢野氏):財経本部長の矢野でございます。ご多忙のところ決算説明会にご参加いただき、誠にありがとうございます。まずはじめに、私から2020年3月期の業績についてご説明します。

スライドの2ページをご覧ください。まず、当期純利益とROEです。第4四半期は、新型コロナウイルスの感染拡大という厳しい環境に見舞われたものの、2020年3月期の当期純利益は3,027億円となり、昨年同期比で減益ではありますが、3,000億円の目標を達成しました。

ROEは10.3パーセントであり、2桁台を維持しています。前期は第3四半期に大京の完全子会社化にともなう繰延税金負債の取崩しがあり、法人税等が270億円減少することで、税後の利益に対しプラスに寄与しました。そのため、税後の当期純利益は前年同期比6.5パーセントの減益となりましたが、税前のセグメント利益は4.1パーセントの増益を達成することができました。

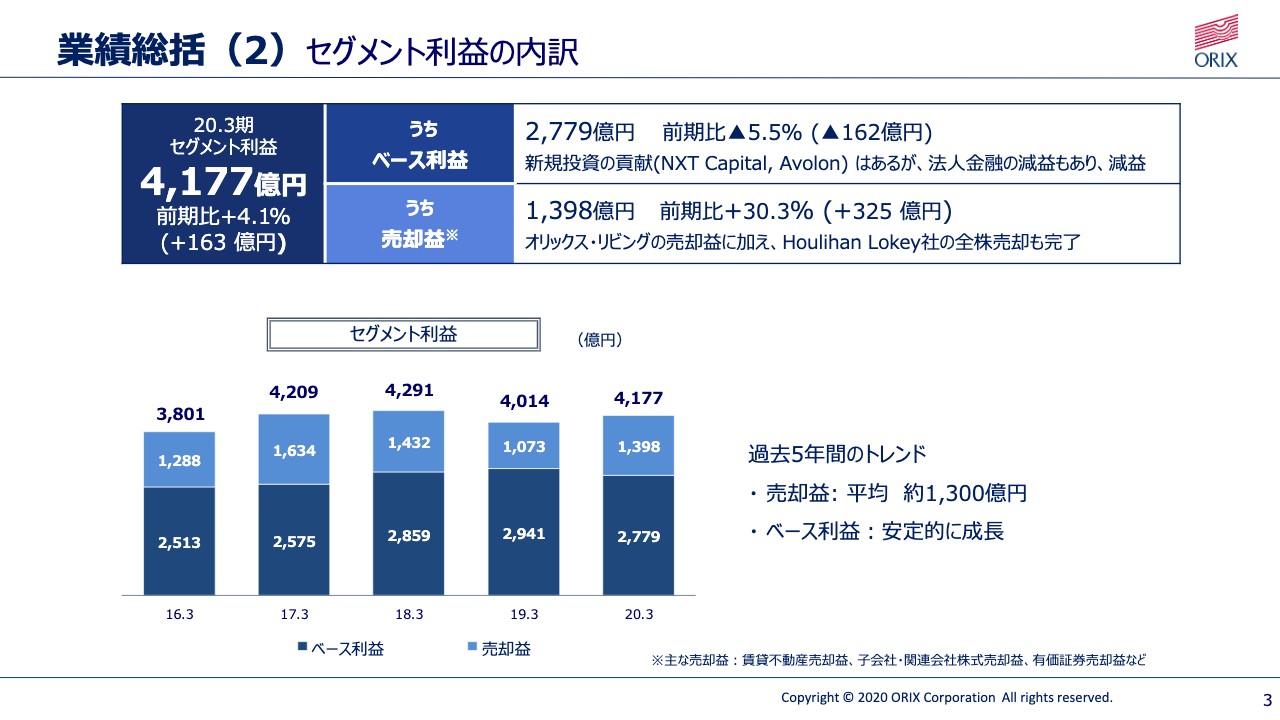

業績総括(2)セグメント利益の内訳

次のセグメント利益の内訳をご覧ください。セグメント利益は4,177億円となりました。ここでは、ベース利益と売却益に分けてご説明します。第3四半期までは、グラフの黒い色の部分を「売却益を除くセグメント利益」と呼んでいましたが、みなさまにご理解いただきやすいよう、この第4四半期から「ベース利益」というシンプルな呼称に変更しました。

そのベース利益は、前年同期比で5.5パーセント減の2,779億円となりました。法人金融サービス等の減益による影響や、のちほどご説明します第4四半期のコロナウイルスの影響があったものの、2019年3月期に投資したNXT CapitalやAvolonの利益が着実に貢献しました。

売却益は前期の1,073億円に比べ、30.3パーセントと大きく増加し、1,398億円となりました。国内外でPE投資の売却益を計上したほか、オリックス・リビングやHoulihan Lokey、RobecoSAMのESGデータ収集・分析・評価部門といった事業を、それらのポートフォリオについても、適切なタイミングで入替えを実施しました。

下のグラフをご覧ください。過去5ヶ年のセグメント利益の推移を示しています。淡い色の売却益は外部環境次第で増減することはありますが、戦略的なキャピタルアロケーションとタイムリーなエグジットを継続した結果、平均で毎期約1,300億円の水準を維持しており、優れたトラックレコードの証左になると考えています。

また、濃い色のベース利益は、2020年3月期のセグメント利益のうち約70パーセントを占めており、過去5年間で安定的に成長してきたことがおわかりいただけると思います。

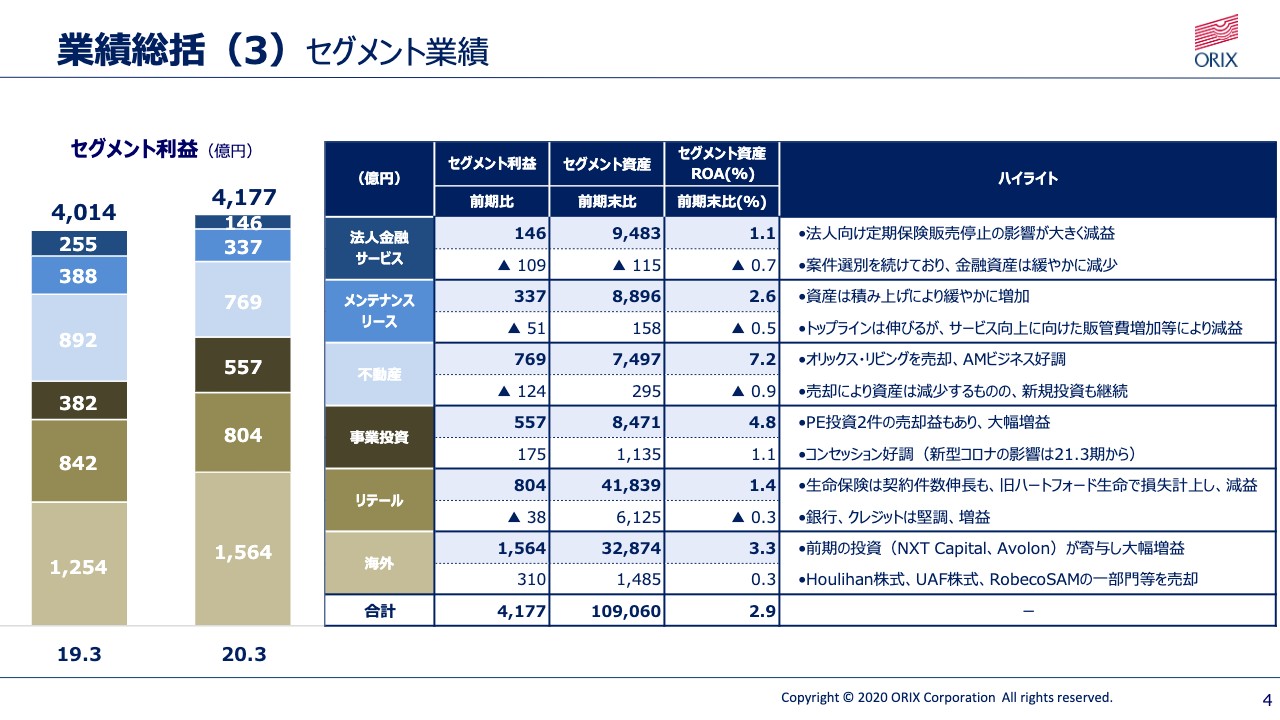

業績総括(3)セグメント業績

4ページはセグメント業績です。まず、左のグラフをご覧ください。セグメント利益は、事業投資と海外が増益で、それ以外の4セグメントは減益という結果になりました。

次に、右の表をご覧ください。各セグメントの業績の詳細については、スライドの16ページ以降に掲載していますが、ここでは各セグメントにつき一言ずつ簡単にご説明します。まず、法人セグメントですが、セグメント利益は前年同期比109億円減の146億円となりました。国内営業で生命保険の代理店手数料が減少したことが影響しましたが、足元では生命保険以外の販売に注力するなど、商品の多様化に取り組んでいます。

一方、会計ソフトのサービスを行なう弥生は、有償サポートの会員の増加とパッケージ製品の売上増加により増益となりました。なお、このセグメントにおいて、リース会計基準の変更にともなうマイナスの影響額が18億円あります。セグメント資産は、主にファイナンス・リースの減少により、前期末比で1パーセント減の9,483億円となりました。

メンテナンスリースセグメントのセグメント利益は、前年同期比51億円減の337億円となりました。自動車はリース利益が堅調に推移し、レンテックはWindowsパソコンの入替え需要が旺盛で増収となりました。ただし、サービスレベルの向上を目的としたサービス費用、販管費などが増加したほか、IT資産の償却負担もあり、減益となりました。

なお、先ほどの法人金融サービス同様、リース会計基準の変更にともなうマイナスの影響額が26億円あります。セグメント資産は、競争環境の厳しい自動車はやや減少したものの、レンテックはIT関連資産を積み上げ、前期末比で2パーセント増加の8,896億円となっています。

不動産セグメントは、セグメント利益が前年同期比124億円減の769億円となりました。物流施設、商業施設、賃貸マンションなどを売却したほか、オリックス・リビングを譲渡するなど、大口の売却益の計上を継続しましたが、前期比では売却益の減少です。一方で、アセットマネジメント事業は好調です。また、大京も消費税増税前の工事需要の取り込み等により、16億円の増益となりました。

セグメント資産は7,497億円となりました。新規投資を行なった一方で、物件売却も積極的に行ないました。新リース会計基準適用にともなう資産増加による904億円の効果を考慮すると、実質的には前期比で609億円の減少です。

事業投資セグメントの利益は、前年同期比175億円増の557億円となりました。事業投資ユニットが国内PE案件を2件売却したことにより、145億円の大幅な増益となりました。また、空港運営を主体とするコンセッションでは、訪日外国人の増加を受け、空港免税店の売上が伸びたことに加え、一昨年の台風被害にともなう保険金需要もあり、62億円の増益となりました。セグメント資産は、国内PE投資の新規実行や、海外の風力発電事業の投資先を完全子会社化したことなどにより、前期末比で16パーセント増加の8,471億円となりました。

なお、詳細についてはのちほどご説明しますが、当事業は新型コロナウイルスの影響を受けているものの、決算への影響の反映は2021年3月期からとなります。

また、リテールセグメントのセグメント利益は、前年同期比38億円減の804億円となりました。生命保険は外貨建て終身保険など、商品のラインナップを拡充した効果もあり、保険契約件数が順調に伸び、保険料収入が増加しました。ただし、コロナウイルスの影響にともなうマーケットのボラティリティ上昇や金利低下により、旧ハートフォード生命の変額年金保険に関する損失を計上しました。

銀行は投資用不動産、クレジットは地域金融機関の個人向けローンに対する保証残高をそれぞれ伸ばし、増益を確保しています。セグメント資産は、生命保険や銀行における営業資産の増加により、前期末比で17パーセント増加の4兆1,839億円となりました。

海外セグメントのセグメント利益は、前年同期比310億円増の1,564億円となり、前期に買収した投資先からの利益が大きく貢献しました。加えて、Houlihan Lokey、UAF、RobecoSAMのESG部門など、既存のポートフォリオを入替えたことにより、売却益も獲得しています。セグメント資産は、米国の不動産ローン組成・サービシング会社であるHunt Real Estate Capitalの買収により、前期末比で5パーセント増加の3兆2,874億円となりました。

業績総括(4)4Qに含まれる新型コロナウイルス禍の影響

5ページでは、新型コロナウイルスの感染拡大が第4四半期の税前利益におよぼした影響額について、大きく4つの項目に分けてご説明します。1点目は、株式、債券等のマーケットが大きく変動したことによる影響です。当社が保有する有価証券の時価下落にともなう評価損が30億円発生しました。さらに、旧ハートフォード生命の変額年金保険に関わる責任準備金が変動したことにともない、70億円の損失となり、OCE(旧ロベコ)のAUM減少による運用手数料の減少によっても、30億円の利益の減益となりました。

また、エネルギー価格の下落を受け、米国でエネルギー事業者向け債権にて、30億円の貸倒引当金を計上しました。なお、マーケットは4月に入って回復しており、今日現在で言えば、先ほどお伝えした要因は、2021年3月期第1四半期の決算に対してはプラスの影響を与える状況です。

2点目は、不動産セグメントに含まれる運営事業の影響についてです。当社は日本国内で5,000室を超えるホテル、旅館等の施設を運営していますが、アジアを中心としたインバウンドの需要が急減し、国内でも旅行や出張が自粛されたため、稼働率が大きく低下しました。また、感染拡大を防止する観点から、水族館などの施設を閉館し、あわせて20億円の減益要因となりました。

3点目は、コンセッション事業に対する影響です。当社が40パーセントを出資している関西エアポートは、関西国際空港を含む3つの空港を運営しています。世界的な出入国制限の影響を受け、国際線を中心に大幅な減便や運休が相次ぎ、旅客数も大きく減少した結果、3空港合計の3月の発着回数は前年同期比で32パーセント減、旅客数は69パーセント減となりました。

売上が減少する中、雇用の維持や地元への貢献を意識しながらコストの削減等を模索していますが、大幅な減益となっています。ただし、関西エアポートは3ヶ月遅れて決算を取り込んでいるため、2020年1月から3月のコンセッション事業の影響は、この第4四半期の決算には反映していません。

また、4点目の航空機リース事業についても、この第4四半期の決算について大きな影響はありませんでした。4つの項目の影響額を合計しますと、新型コロナウイルスの感染拡大により、税前利益で150億円から200億円の減益の影響を受けたことになります。

ここまで、私から2020年3月期の業績について説明しました。続いて、CEOの井上よりご説明します。

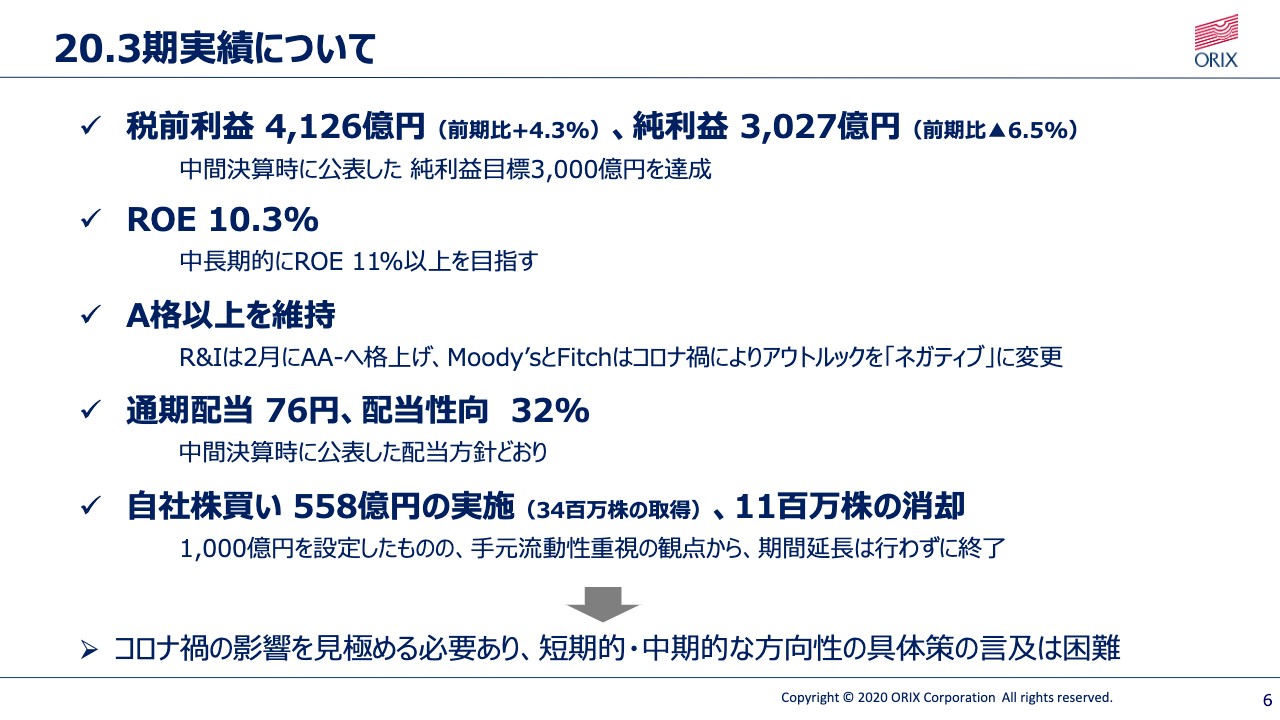

20.3期実績について

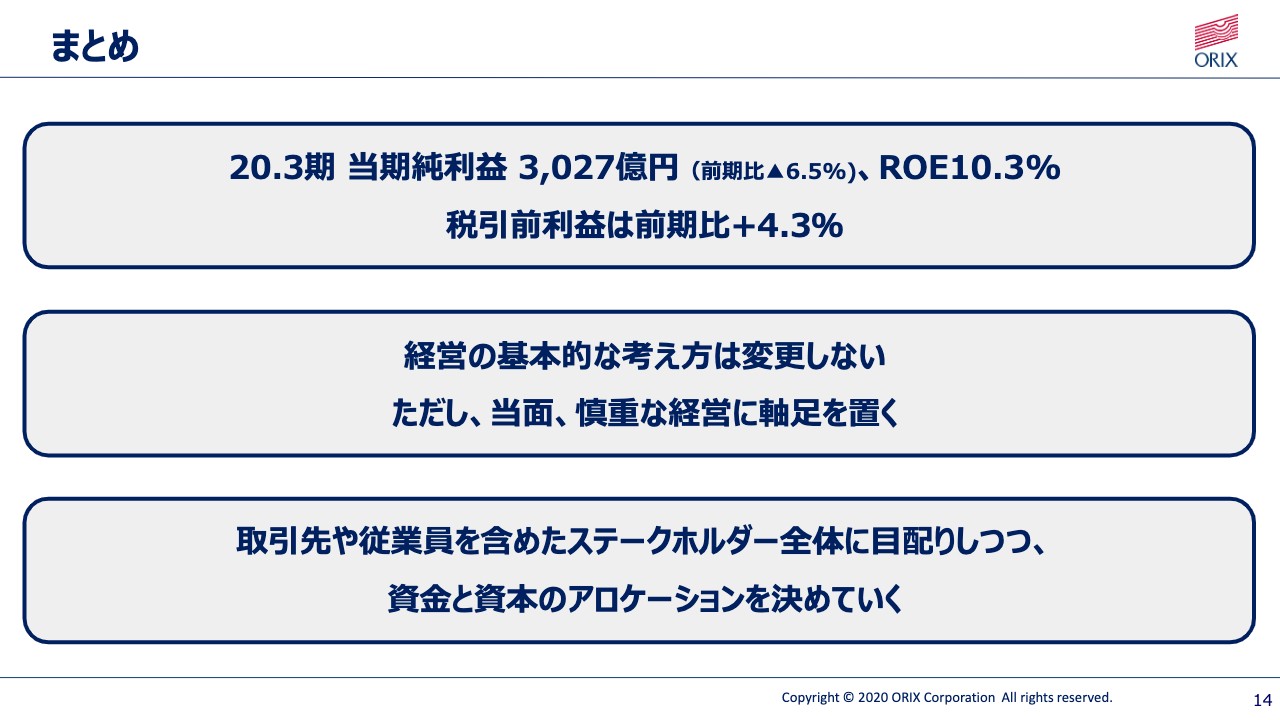

井上亮氏(以下、井上氏):井上でございます。6ページ目からご説明いたします。繰り返しになりますが、昨日発表しましたとおり、2020年3月期は税前利益4,126億円、前期比4.3パーセント増でしたが、純利益は3,027億円となり、前期比6.5パーセント減という結果になりました。

ROEは10.3パーセントで、11パーセントを下回る結果となりましたが、前回の発表のとおり、将来的にもROE11パーセントを目指すという目標を変更せず、改善する努力を継続していく所存です。また、マーケットの環境変化により、格付け機関数社がオリックスに対するアウトルックをネガティブに変更しましたが、現状は格付けA格を維持しています。

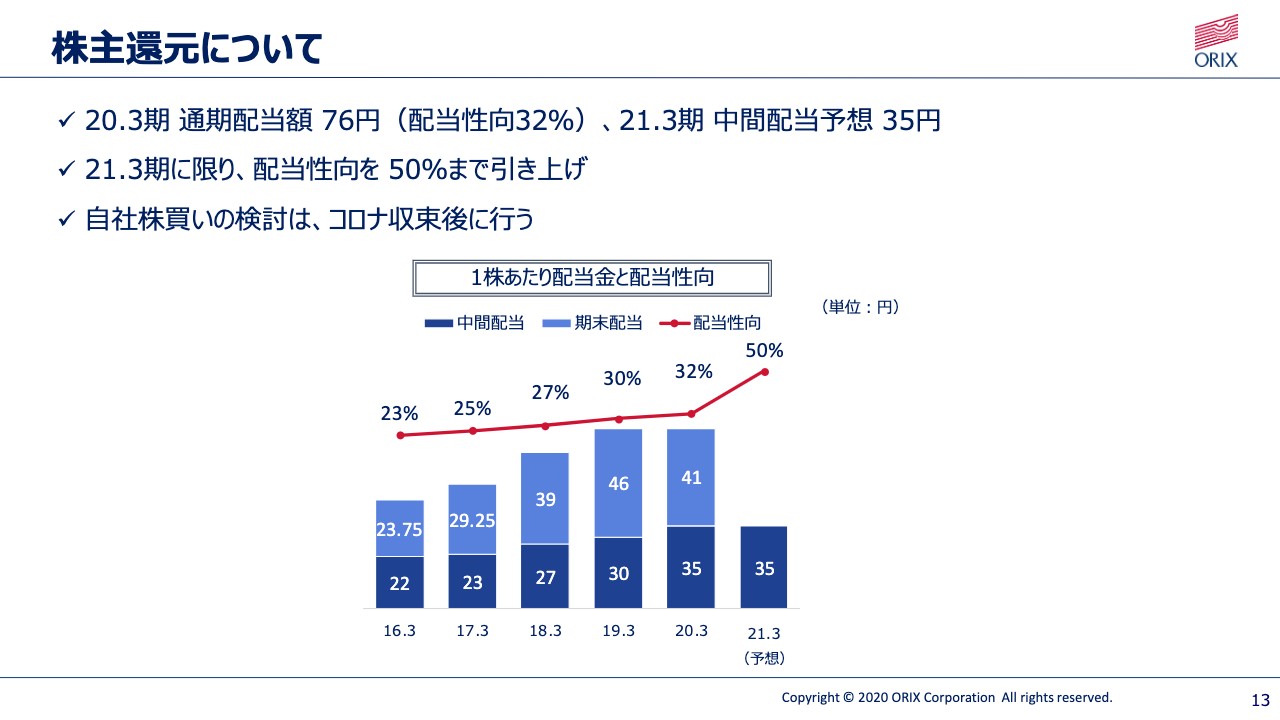

2020年3月期の配当金に関しては、予定どおり通期で1株あたり76円、上半期35円、下半期41円の配当を実施しますので、通期の配当性向は32パーセントとなります。

また、昨年度に発表しました、1,000億円を上限とした自社株買い実施に関して報告します。まず、2019年11月1日から2020年5月8日の行使期間において、自社株買い3,400万株を総額558億円にて買取しました。平均購入単価は1,638円でした。なお、オリックスが保有する発行済株式に対する比率は5.8パーセントとなりましたので、5パーセントを超える保有株式の約1,100万株については消却しました。

残念ながら、2月より表面化した新型コロナウイルス感染の影響で、株価が急落した関係から、今回の自社株買いが株主さまにはメリットを享受できたとは言いがたい結果であったと認識しています。

今回の自社株買いの当初の目標である、1,000億円は使い切らずに終了しました。当面、未使用部分による自社株買いの行使期間を延長すること、または新たに自社株買いのプログラムを設定することは予定していません。今期は流動性確保を重視すべきという観点から、コロナウイルスの収束状況と世界経済の回復状況を見極めた上で、自社株買いの可否を判断すべきであると考えています。

昨年10月に、オリックスグループの中期的な方向性について言及しましたが、今回のコロナウイルスの問題が今後どの程度継続するのか、また収束したとしても世界経済の回復にどの程度の時間が必要なのかを見極める必要があると考えています。

日本を含む主要国がそれぞれ独自の感染拡大防止策を模索しており、統一された協調関係が見えていないのが現状であると認識しています。その状況下においてオリックスとしては、今期を含めた短期的な方向性の開示はもちろんのこと、中期的な方向性に関して、具体的に言及することは困難であると判断しています。

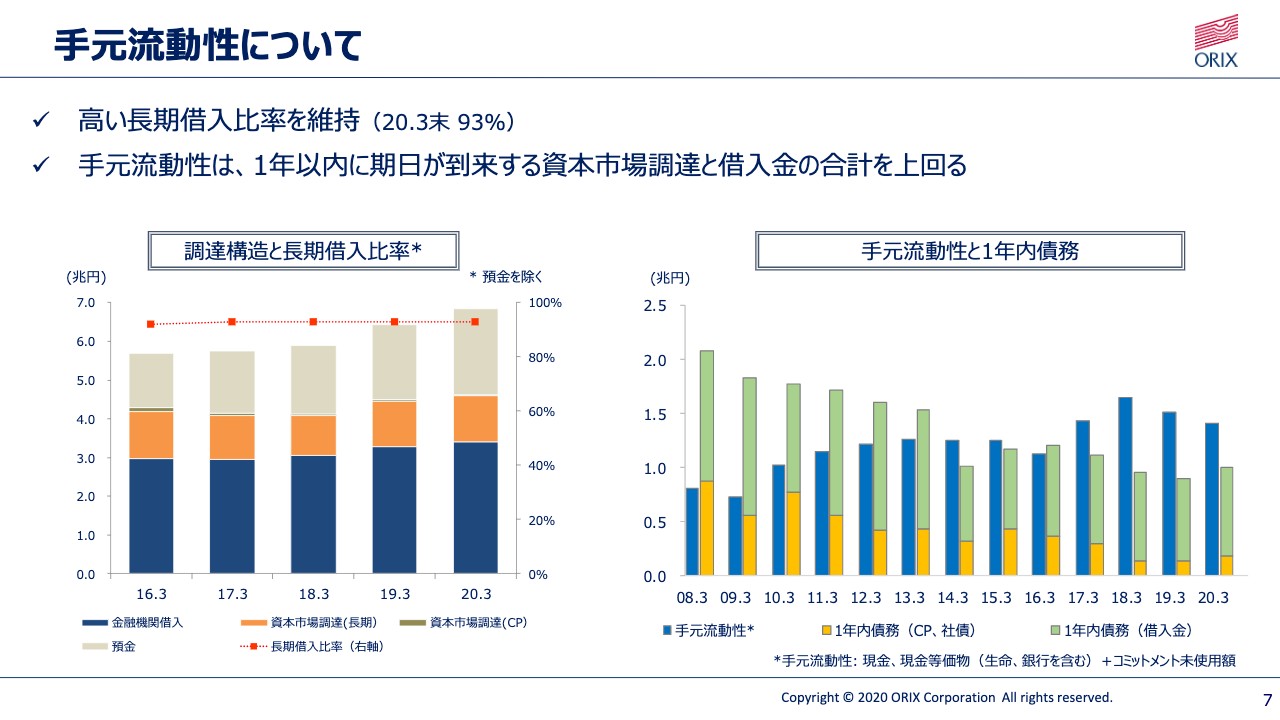

手元流動性について

7ページをご覧ください。先ほどもお伝えしましたが、2021年3月期の重点的な課題は流動性の確保であると考えています。コロナウイルスの問題は、その収束時期によっては今後もオリックスの収益性に大きな影響を与えることになります。

しかしながら、財務面において高い長期借入比率を維持しており、十分な手元流動性を確保できていますので、オリックスグループの財務、および営業キャッシュフローの全体の資金繰りに対する影響は限定的であると認識しています。

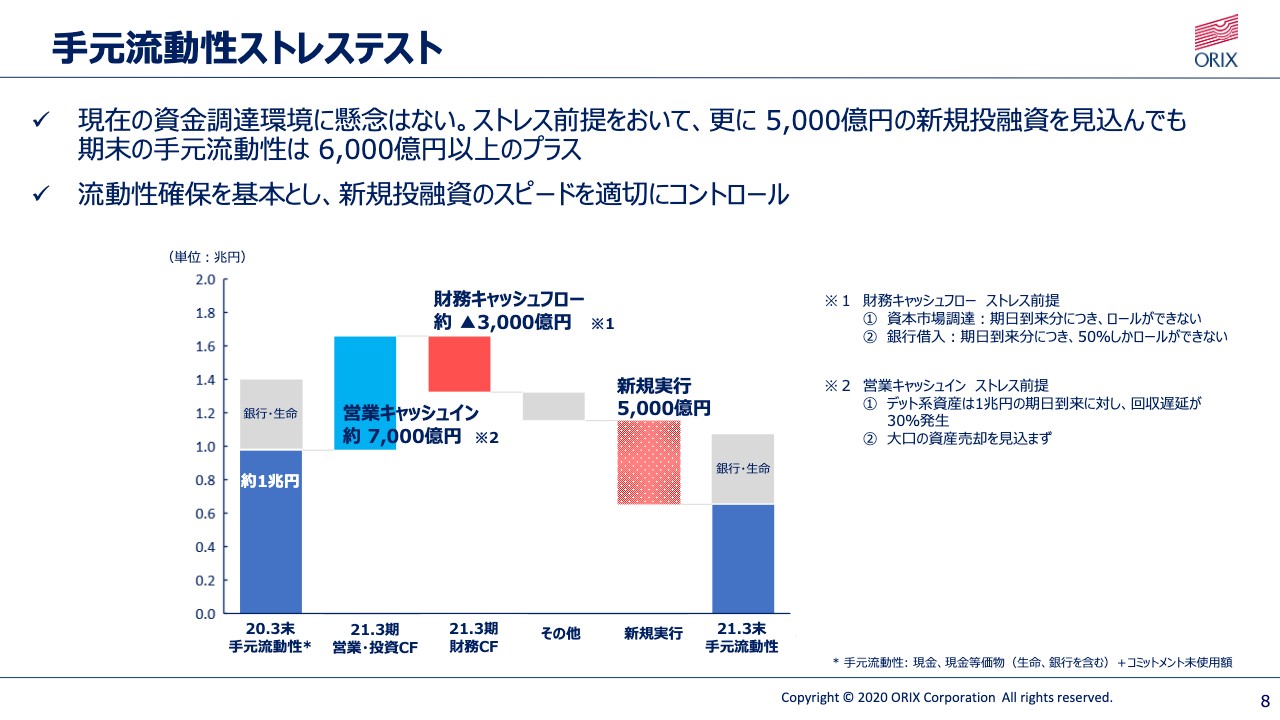

手元流動性ストレステスト

8ページをご覧ください。2021年3月期における手元流動性の検証は限定的ではありますが完了しています。すべての事業への影響度合いを業種別に検証した上で、運営事業などの一部の事業を除いたその他事業を維持、継続することを基本方針とします。

ワーストケースを想定した場合でも、また5,000億円程度の新規投融資を実行したとしても、6,000億円以上の手元流動性を確保できると試算しています。現状レベルの流動性を維持するという基本方針に変更はありませんが、今期においてはとくに調達面でのストレスを保守的に考慮しながら、新規投融資をコントロールすることで十分な流動性を確保できると判断しています。

しかしながら、前回ご説明しました中期的な方向性を確実なものにするためにまずやるべきことは、コロナウイルスの問題が収束したあと、速やかに通常レベルの軌道に戻すことですが、そのためにはある程度の時間がかかるものと考えています。

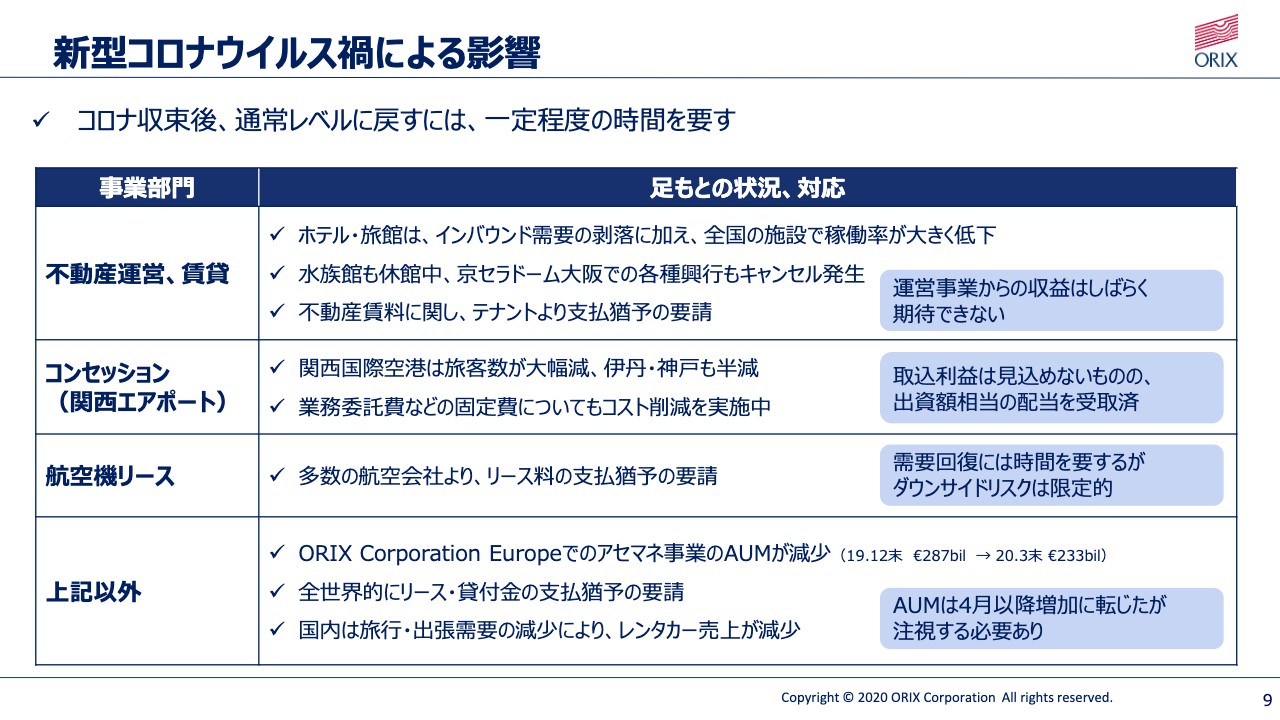

新型コロナウイルス禍による影響

9ページをご覧ください。不動産セグメントにおける運営事業においては、残念ながらホテルや旅館などがすべて閉館していますので、セグメント資産総額1,180億円からの収益は当面期待できないと考えています。人件費、償却費等によりインバウンドの回復まで、利益貢献はマイナスとなります。その他賃貸物件に関しても、多くの賃料引き下げの要請を受け付けており、個別対応している状況です。

コンセッション事業の中心となる関西エアポートについては、2020年3月期までの約4年間で、当初出資額の200億円に対して、すでに191億円の配当収入がありました。しかし、2021年3月期の配当は0になることを想定しており、また持分法による収益貢献も期待できないと考えています。4年間にわたる持分法利益の累計は、株主ローン120億円の受取利息31億円を含めますと、504億円となっています。コンセッションの残存期間が39年ということを勘案すれば、1年程度の落ち込みによる実損は容易に回収できるものと思慮しています。

輸送機器事業に関しては、2020年3月期においてセグメント資産5,853億円、セグメント利益446億円を計上していましたが、現状では多数の航空会社からリース料の繰延要請を受けており、個別対応を行なっている最中です。世界の物流、人の移動が回復するまでは、航空業界は低迷すると想定しています。しかしながら、オリックスの航空機事業は1990年に創業して以来、湾岸戦争、SARS問題、911問題、リーマンショック等の多くの経験とノウハウを蓄積しています。

経験則から判断して、今回の新型コロナウイルス感染から脱却するには、新聞などでは24年までと記載されていますが、1年以上の時間を要すると思慮しています。

しかしながら、投資金額の大半は「tangible asset」であることから、ダウンサイドリスクは限定的であると判断しています。アセットマネジメントセグメントのオリックスヨーロッパグループであるロベコにおいては、2019年12月のAUMが2,870億ユーロであったものから、2020年3月末には2,330億ユーロまで縮小しましたが、4月以降は増加傾向に転じています。当面は、欧州の状況を注視していく必要があると考えています。

その他のセグメントへのコロナウイルスの問題の影響もゼロではありません。ファイナンス部門においては、顧客からの技術量の繰延要請もあり、ある程度のマイナス要因を加味する必要があります。

以上のとおり、多くの不確定要因が存在している現状、今回は今期を含めた中期計画に関する詳細の開示は行なわないことにします。当然ながら、新型コロナウイルス感染の収束状況が見えてきた段階で、あらためて詳細のご説明をしたいと考えています。

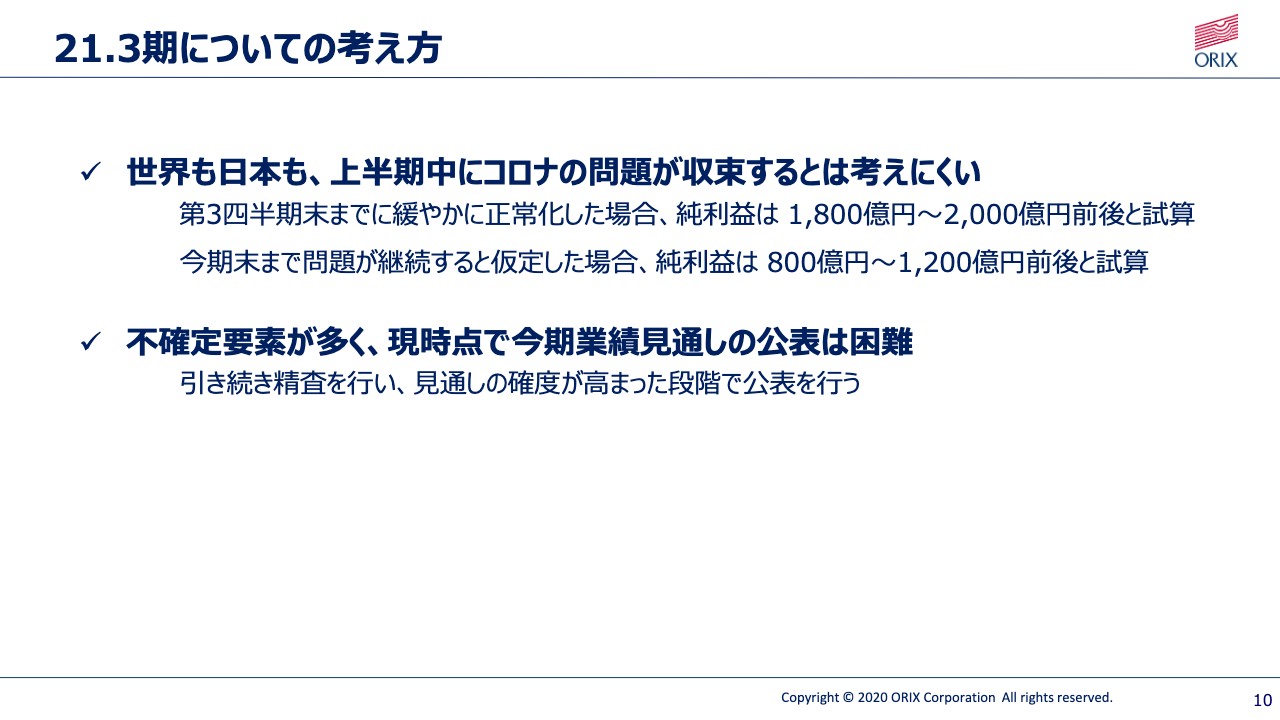

21.3期についての考え方

10ページをご覧ください。コロナウイルスの問題の影響を受ける期間の予測や、収束するにしても現状復帰にどの程度の時間が必要なのかなどの検証を行ない、オリックスグループの連結純利益へのマイナスインパクトを算出しています。

現状の世界情勢、日本の緊急事態宣言の状況を見ても、第1四半期、第2四半期において感染状況が改善できているとは考えられない状況です。仮置きしたシナリオは、仮に第3四半期終了までに徐々に正常化していくという前提の場合、グループの純利益は1,800億円から2,000億円前後まで落ち込むと予想しています。また、影響が1年間継続すると仮定した場合は、純利益は800億円から1,200億円前後まで落ち込む可能性があると判断しています。

この数字は、その間において新規投資や資産の売却を一切行なわない前提での試算ですので、あくまでご参考レベルで捉えていただければ幸いです。現状、多くのパイプラインの新規投資案件があり、我々の投資は必ずフィジカルデューデリを行なう前提になっていますが、インド、中国、ヨーロッパなどでのいろいろな案件について、現在人を送ってデューデリができない状況です。コロナウイルスが解決すると同時に動くことが前提ですが、コロナウイルスの問題がいつ解決するのか、人の移動がいつ行なわれるのかによって数字が上向くものと考えています。

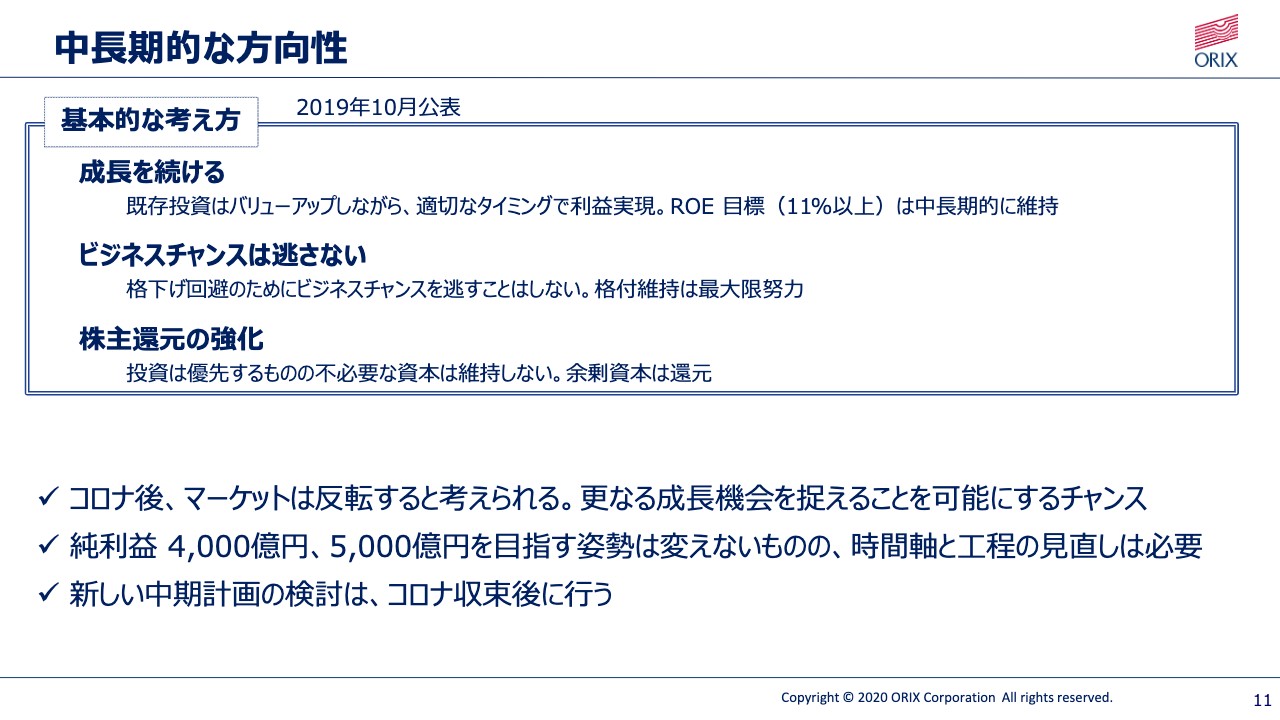

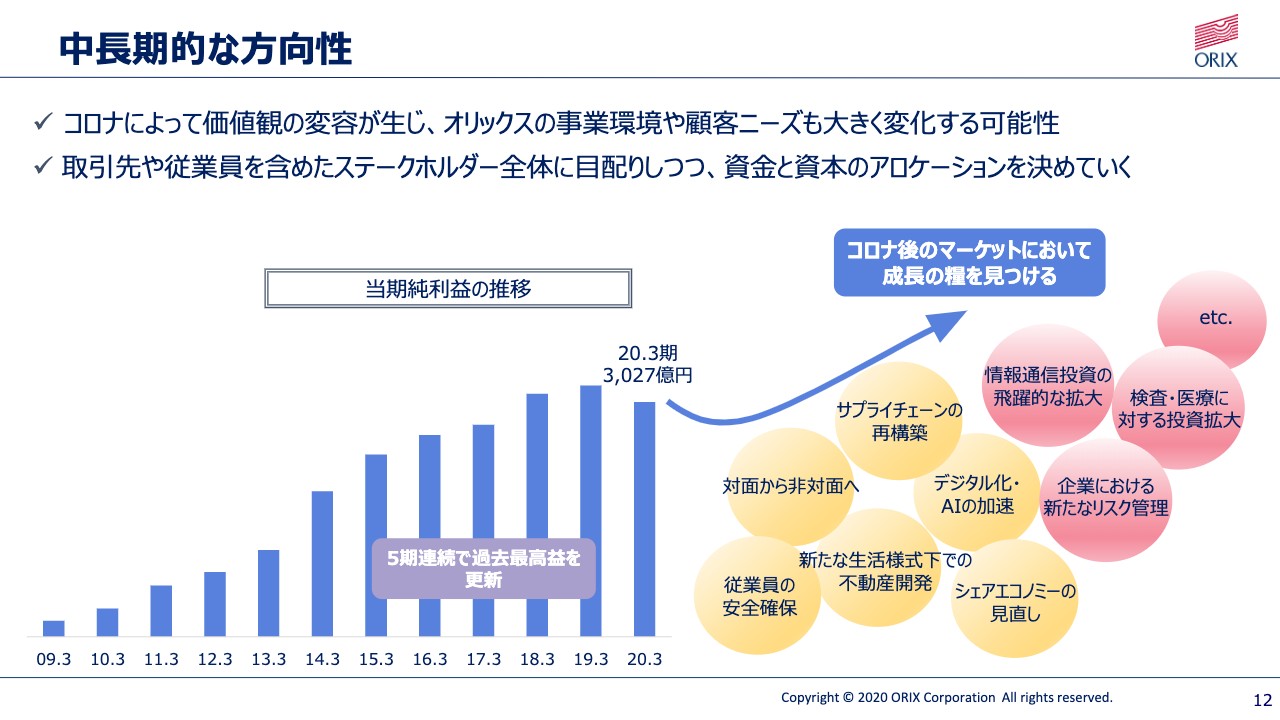

中長期的な方向性(1)

11ページをご覧ください。基本的には、今回の新型コロナウイルス感染は一時的な影響として捉え、時期が来れば必ずマーケットは反転するものと考えています。

この方向性はオリックスにとって、さらなる成長を捉えることを可能にするチャンスだと認識しています。世界的に割高となっていたPE投資を含めたM&Aのエントリープライスが、調整局面を迎えるものと考えています。収束後速やかに、チャンスを逃すことなく投資を再開するための準備を整えていく所存です。

昨年10月に言及しました中期的な方向性としての4,000億円、5,000億円を目指す姿勢を変えるつもりはありませんが、時間軸を含めた工程表を作成し直す必要があると考えています。中期的な方向性を加味した中期計画の作成および発表は、コロナウイルスの問題の収束が見えてくる頃合いまでお待ちいただきたいと考えています。

また、MICE–IRプロジェクトに関しての基本的な方針に変更はありません。しかしながら、今回のコロナウイルスの問題が当事業に与える影響を検証する必要があると思います。長期にわたる施設閉鎖に耐え得る、十分な流動性を確保しておく必要があると考え、新しい生活様式やソーシャルディスタンスという概念がどのように影響するのか、IRにおいて運営上成り立ち得るものなのか、今後再開されるラスベガスの事例などを検証していきたいと考えています。

大阪IRにおいては、MGMオリックスグループのコンソーシアムがRFPプロジェクトに参加する唯一の事業者となっていますが、現在は緊急事態宣言の最中であり、未だ国の基本方針も公表されず、不透明、未確定な部分もありますが、それらの問題は大阪府次第と認識しています。事業者候補である弊社がコメントする立場にはありませんが、どちらにしても、オリックスとしては必要な検討や分析を行ない、今後の提案に反映させながら対応していく所存です。

中長期的な方向性(2)

12ページをご覧ください。オリックスグループにとっては、今回の新型コロナウイルス感染症で、いろいろな新しいビジネスチャンスが生まれてくる可能性があると判断しています。その意味から中期的な方向性、つまりグループの収益規模を4,000億円、5,000億円と拡大していく中期的な方向性を変更するつもりはないと判断しています。

コロナウイルスの問題の影響により、日本および世界のあらゆる分野における価値観が大きく変容する可能性があることを、十分認識すべきであると考えています。デジタル化、AIの加速にともなう新分野への投資、在宅テレワークによる事務所スペースの縮小によるコスト削減など、多くのテーマが浮かび上がってくるものと期待しています。

株主還元について

13ページをご覧ください。先にもお伝えしたとおり、2021年3月期の純利益予想を開示することは困難であると考えていますが、2021年3月期上半期における中間配当予想は、前期と同様の35円とする所存です。また状況を勘案した上で、今期に限り配当性向は50パーセントとする予定です。

しかしながら、上半期における配当金額については、新型コロナウイルス感染症の状況次第、今後の業績次第であることをご認識いただきたいと思います。また、コロナウイルスの収束が見え、世界経済の回復基調が確実なものと判断できるまでは、自社株買いは行なわないこととします。

コロナウイルスの収束後に始まる回復には、ある程度の時間が必要であると認識していますが、2021年3月期以降、いずれはどのようなかたちであろうと世界経済の復活が見込めると確信しています。その場合、当然ながらオリックスの収益は最低限の3,000億円を目指すことに変わりはありません。3,000億円の後、4,000億円、5,000億円と向かうことを約束したいと思います。

世界経済の復調に向かって動きが見えてきた際には、今までどおり、余剰資本はオリックスグループの成長のための新規投資に使わせていただくことをご理解いただきたいと思います。その際は、配当性向を前期レベルまでに変更することをお含みおきください。自社株買いの再開については、流動性ROEや自己資金比率等を総合的に検証した上で、混乱の極みとなっている世界経済情勢が収束したあとに発表する所存です。

まとめ

14ページはまとめとなります。新型コロナウイルス感染症は日本および世界経済に多大な損害を与え、予測不可能な状態になることを覚悟する必要があると認識しています。残念ながら将来予測を確定数字ベースで開示することができませんでしたが、当面は流動性確保を基本方針として、慎重な経営を心がけていきたいと考えています。

また、新型コロナウイルス感染による日曜業務への影響度は、極めて限定的であることをご報告します。欧州、米国を含めた海外の拠点は100パーセントの役職員が在宅テレワークを実施していますが、運営上の支障は皆無です。国内の拠点においても、60パーセント程度の役職員が在宅テレワークを実施しており、現状は業務上支障をきたしていません。今後とも役職員の健康に留意しながら運営を継続する所存です。

電話を通しての説明となりご迷惑をおかけしましたが、以上が前期および今期のご説明です。ご清聴ありがとうございました。これからQ&Aを行ないますので、ご質問等はWebでいただいてお答えする方法を取らせていただきます。

新着ログ

「その他金融業」のログ