帝人株式会社 2020年3月期決算説明会

帝人、通期の営業利益は前年比6%減の562億円 医薬品の欧米後発品やPC樹脂が低迷

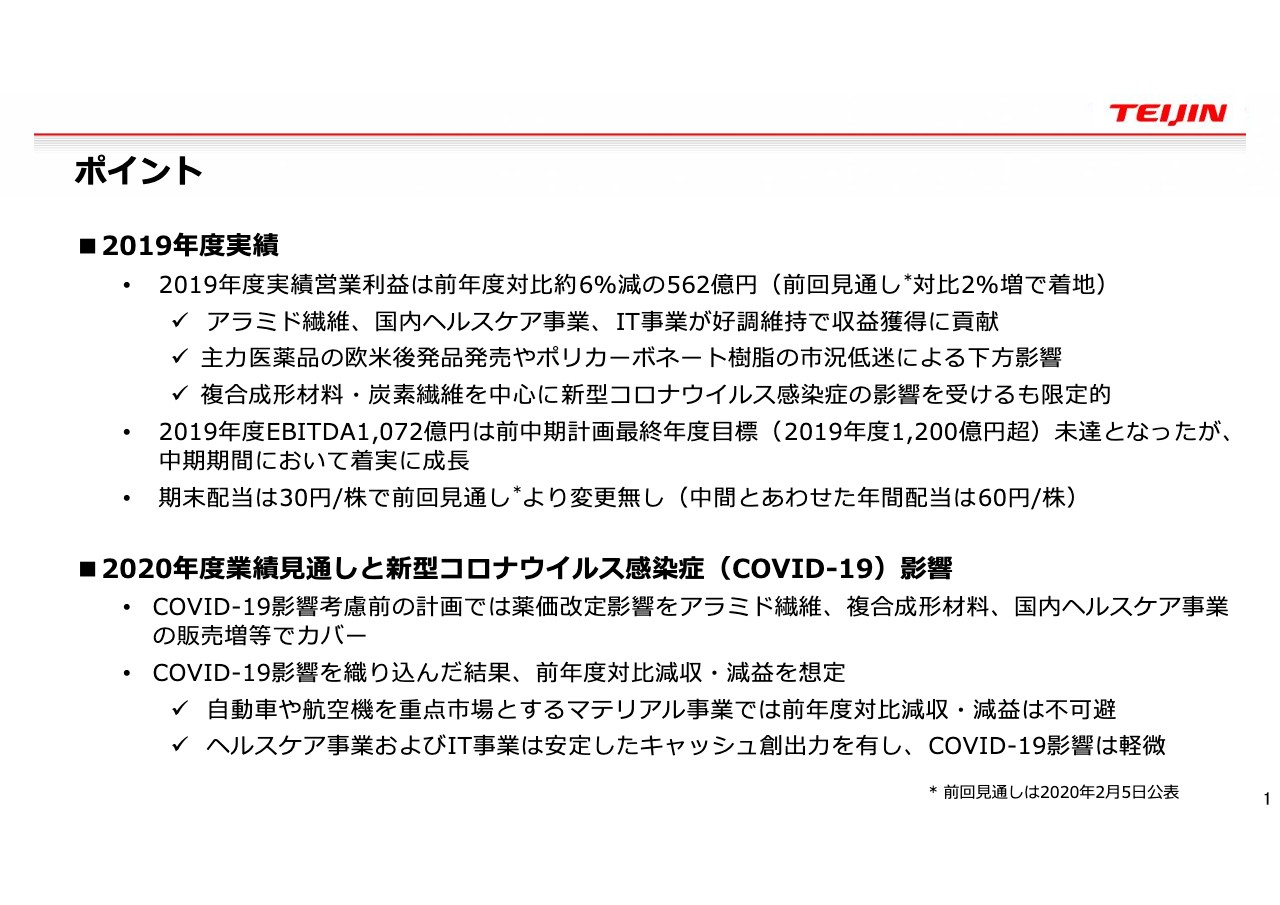

ポイント

園部芳久氏:園部でございます。2019年度の決算および前中期計画の総括についてご説明いたします。スライドの1ページ目をご覧ください。まず、2019年度の実績ですが、営業利益は着地が562億円です。前年が600億円ですので、6パーセント減となります。前回見通しは550億円ですので、2パーセント増で着地しています。

内容的には第3四半期と同じですが、アラミド繊維、国内ヘルスケア、ITが好調で、収益に貢献しています。一方、医薬品の欧米後発品影響や、ポリカーボネート樹脂の低迷により下方影響があります。最終の2月、3月の段階で複合成形材料、炭素繊維を中心に新型コロナウイルスの影響を受けましたが、影響は限定的でした。

EBITDAは1,072億円で、中期計画目標に対しては未達成ですが、中間期間は前中期に比べて成長しました。期末配当は30円で変わらず、年間配当は50円です。

2020年度の見通しとコロナウイルスの影響ですが、コロナウイルス影響前の計画では、薬価改定影響をアラミド繊維、複合成形材料、国内ヘルスケア事業の販売増等でカバーするという構造でしたが、国内影響を加味して再計算した結果、前年度対比で減収減益を想定しています。とくに自動車や航空機などのマテリアル事業は、前年対比で減収減益は不可避です。ヘルスケアやITは安定したキャッシュ・フロー、業績を見込んでいます。

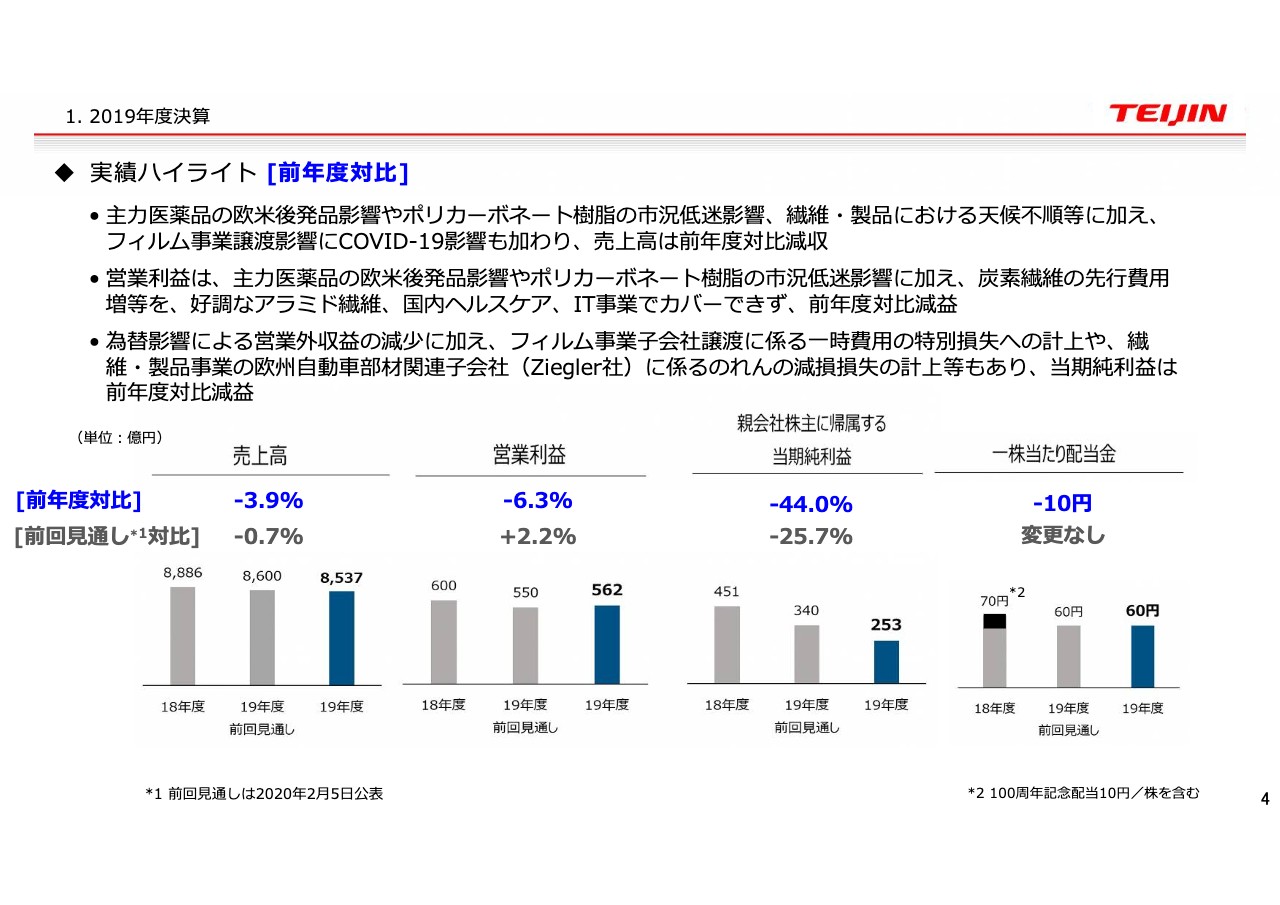

実績ハイライト [前年度対比]

次に4ページをご覧ください。繰り返しになりますが、実績ハイライトのポイントだけお伝えします。まず売上高は、医薬品、欧米後発品、ポリカーボネートの低迷、繊維製品における天候不順、フィルム事業の譲渡、さらにコロナウイルスの影響も加わり、前年対比3.9パーセント減収の8,537億円でした。

営業利益は先ほどお伝えしたように562億円ということで、内容的にはポイントでご説明したのと同様です。また、営業外収益は為替の影響で2018年度は為替差益のポジションでしたが、今期は為替差損のポジションであり、営業外収益が落ちたということです。

特損関係では、フィルム事業会社の譲渡に係る損失と、繊維・製品事業の欧州自動車部材関連子会社である、ドイツのZiegler社に係るのれんの減損損失を実施しました。そのため、当期純利益は253億円で、前年同期対比44パーセントの減益となっています。

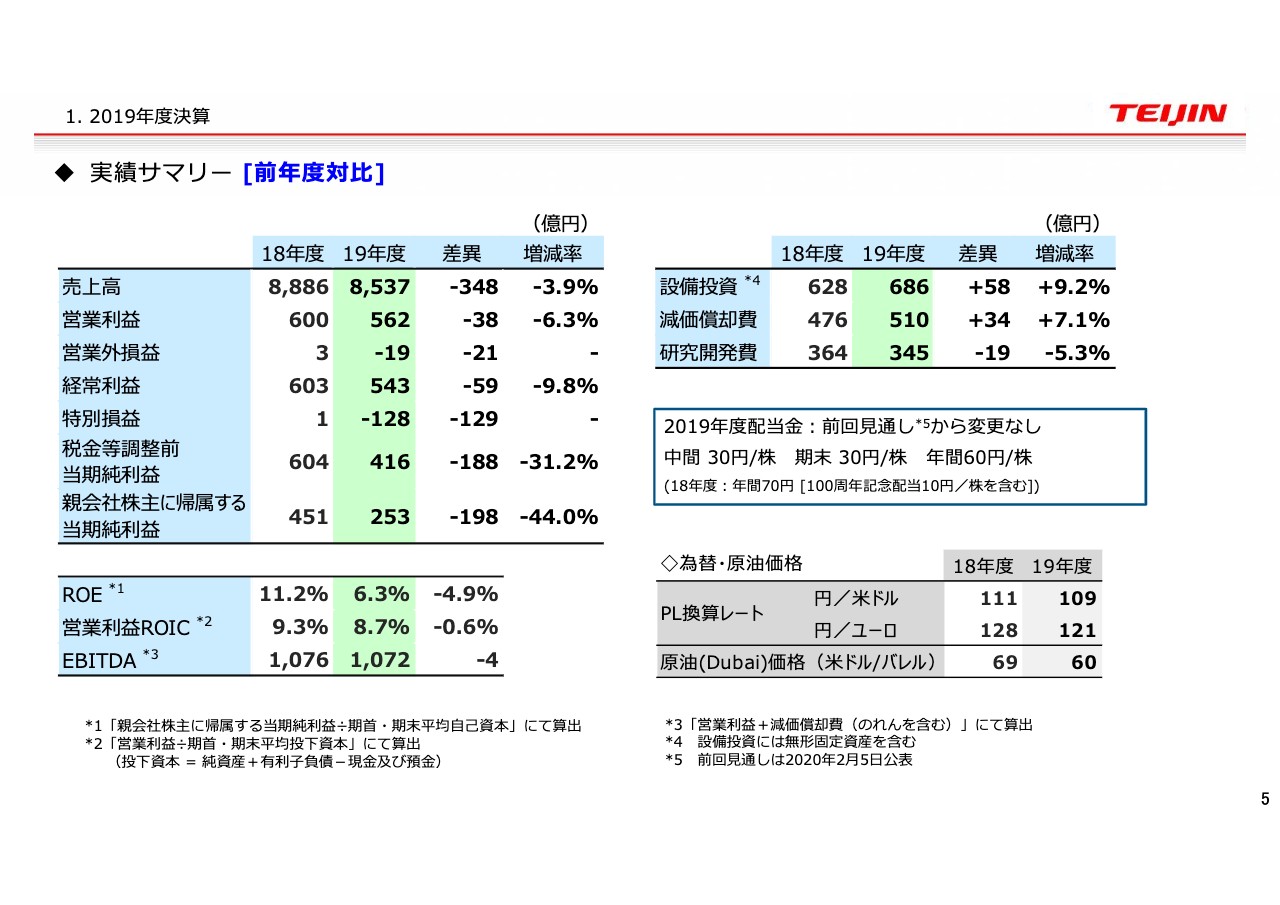

実績サマリー[前年度対比]

5ページご覧ください。ROEは今期6.3パーセント、営業利益ROICは8.7パーセント、EBITDAは1,072億円、設備投資はほぼ計画どおり700億円弱の686億円としています。また、配当金は先ほどお伝えしたように、当初の予定どおりです。為替は前期に対して若干の円高の傾向を見ています。原油も若干下がり気味です。

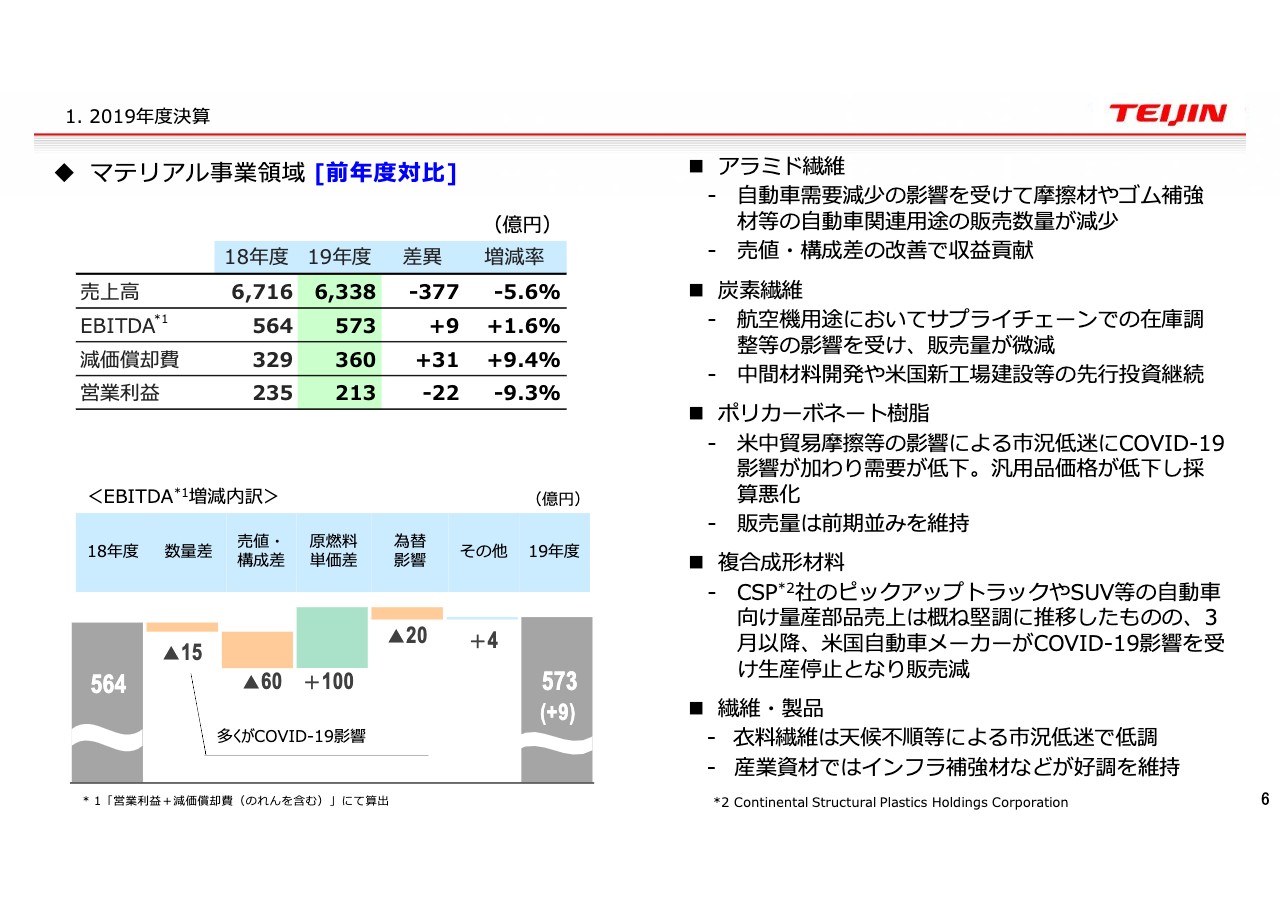

マテリアル事業領域[前年度対比]

次に6ページをご覧ください。マテリアル事業についての動きをご説明します。売上高は377億円減収、EBITDAは若干プラスの9億円です。ただ、減価償却費が31億円増加しており、営業利益ベースでは22億円の減益です。

ブリッジチャートをご覧ください。数量差は第3四半期までは若干プラスでしたが、最終的には若干のマイナスとなりました。この部分はコロナウイルスの影響が出たということです。また、アラミド繊維で売値・構成差が大幅に改善しました。

スライド右に事業ごとの要素を記載しています。アラミド繊維は、やはり自動車需要の減少を受けて摩擦材やゴム補強材等の販売数量が減少していますが、売値・構成差が大幅に改善し、収益貢献しています。炭素繊維はサプライチェーンでの在庫調整等の影響を受け、販売量は減少しました。ポリカーボネート樹脂も市況低迷が続いて、最終段階では若干コロナウイルスの影響も出てきました。複合成形材料は堅調に推移していましたが、最終段階、とくに3月になってアメリカの自動車メーカーが生産を中止し、販売減となりました。繊維・製品は市況低迷で、アパレル関係が不調ですが、産業資材関係は堅調です。

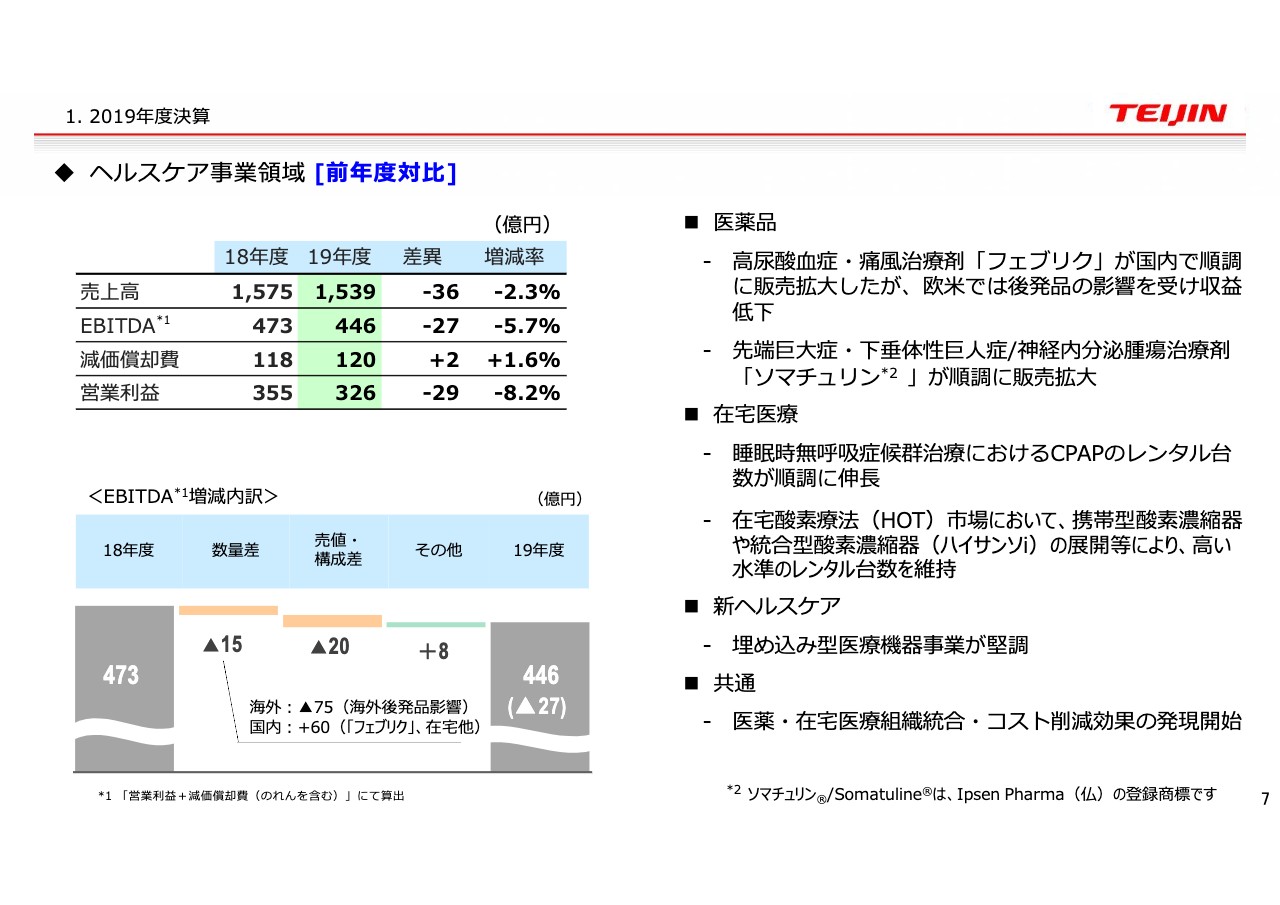

ヘルスケア事業領域[前年度対比]

ヘルスケアのブリッジチャートをご覧ください。数量差は、海外の影響のマイナス75億円を、国内での「フェブリク」の増販と在宅の堅調な流布量増でカバーしきれず、マイナス15億円となりました。売値・構成差は10月の価格調整、薬価改定などがあり、少し下がっています。

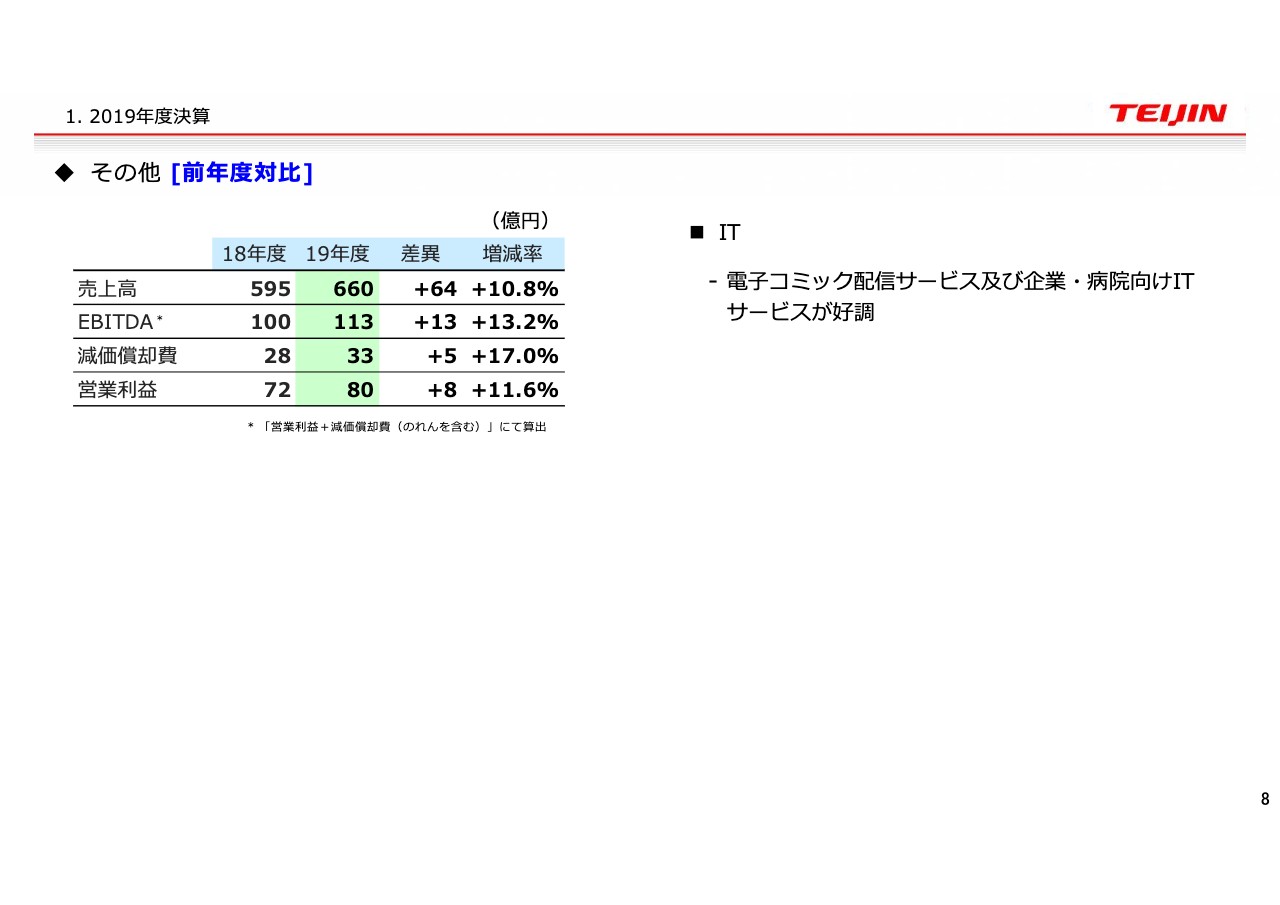

その他[前年度対比]

その他は基本的にはほぼ良い方向の業績であると見ていただいてけっこうです。電子コミックの配信サービスが好調であることと、最終段階では若干減速しましたが、企業・病院向けのITサービスが好調でした。

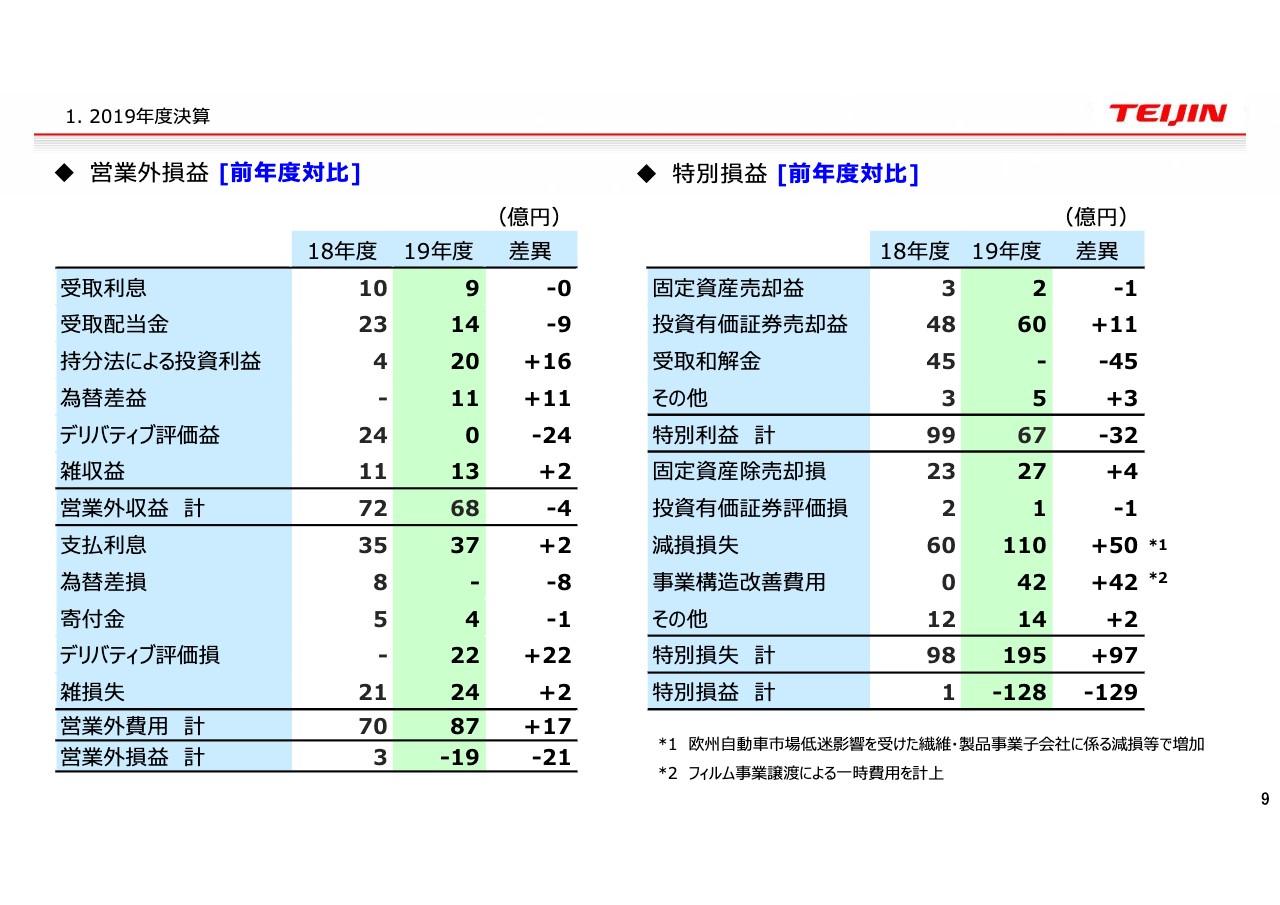

営業外損益[前年度対比]/特別損益[前年度対比]

9ページの営業外損益をご覧ください。いろいろ数字の出入りがありますが、ポイントは2つです。まず、持分法による投資利益が前年対比でプラス16億円改善しています。これは韓国の製造合弁会社を停止しましたので、今期はその分のマイナスが無くなったためです。

また、先ほどお伝えしたように、為替の影響を見ていくためには、為替差益とデリバティブ評価益、為替差損とデリバティブ評価損をネットして数字を見ていただきたいと思います。2018年度はデリバティブ評価益が24億円、為替差損が8億円でプラス16億円、また2019年度は為替差益がプラス11億円、デリバティブ評価損が22億円でマイナス11億円であり、差し引き27億円です。これは、前期が為替差益の状態であったこと、また今期は若干為替差損であるということです。

スライド右の特別損益はポイントだけご説明します。前期は受取和解金がありましたが、今期はないということで、その分がマイナス45億円となっています。また減損損失については、前期も韓国のセパレータがありましたが、今期は、先ほどお伝えした欧州の自動車部材会社のZiegler社と、中国でのエアーバックやカーシート関係の会社の減損などを計算して110億円、50億円の増加となっています。事業構造改善費用は、フィルム事業譲渡に関わる人件費等の引当です。このようなところを合わせ、特損益のネットベースでは約130億円の悪化です。

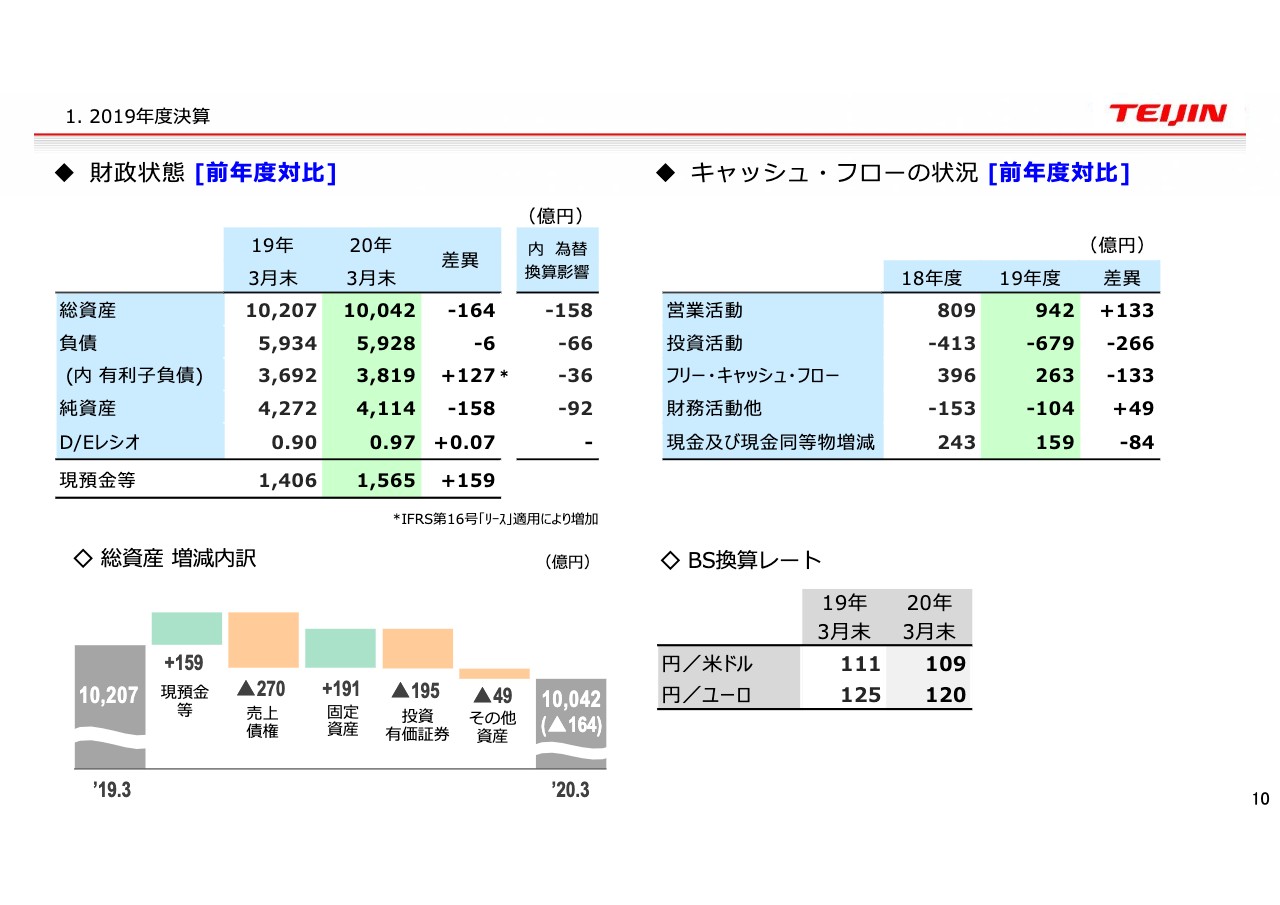

財政状態[前年度対比]/キャッシュ・フローの状況[前年度対比]

次のページをご覧ください。バランスシートのポイントだけご説明します。特記すべき事項は有利子負債です。127億円増加となっていますが、実はこの数字の大半である121億円はIFRSのリース債権、リースの取り扱いということで、リース債務を計上したものです。そのような意味では有利子負債はほぼ横ばいです。

また、売上債権が270億円と大きく減少していますが、要因は2つあります。1つ目はフィルム事業の譲渡によって売上債権が減少した分です。2つ目、それ以上に大きいのが第4四半期の売上減少にともなう売上債権の減少です。固定資産の増加の一番大きなポイントは炭素繊維の北米工場の投資です。投資有価証券のマイナス195億円の大きな部分というのは、株式の時価評価が大きく下がったことによるものです。

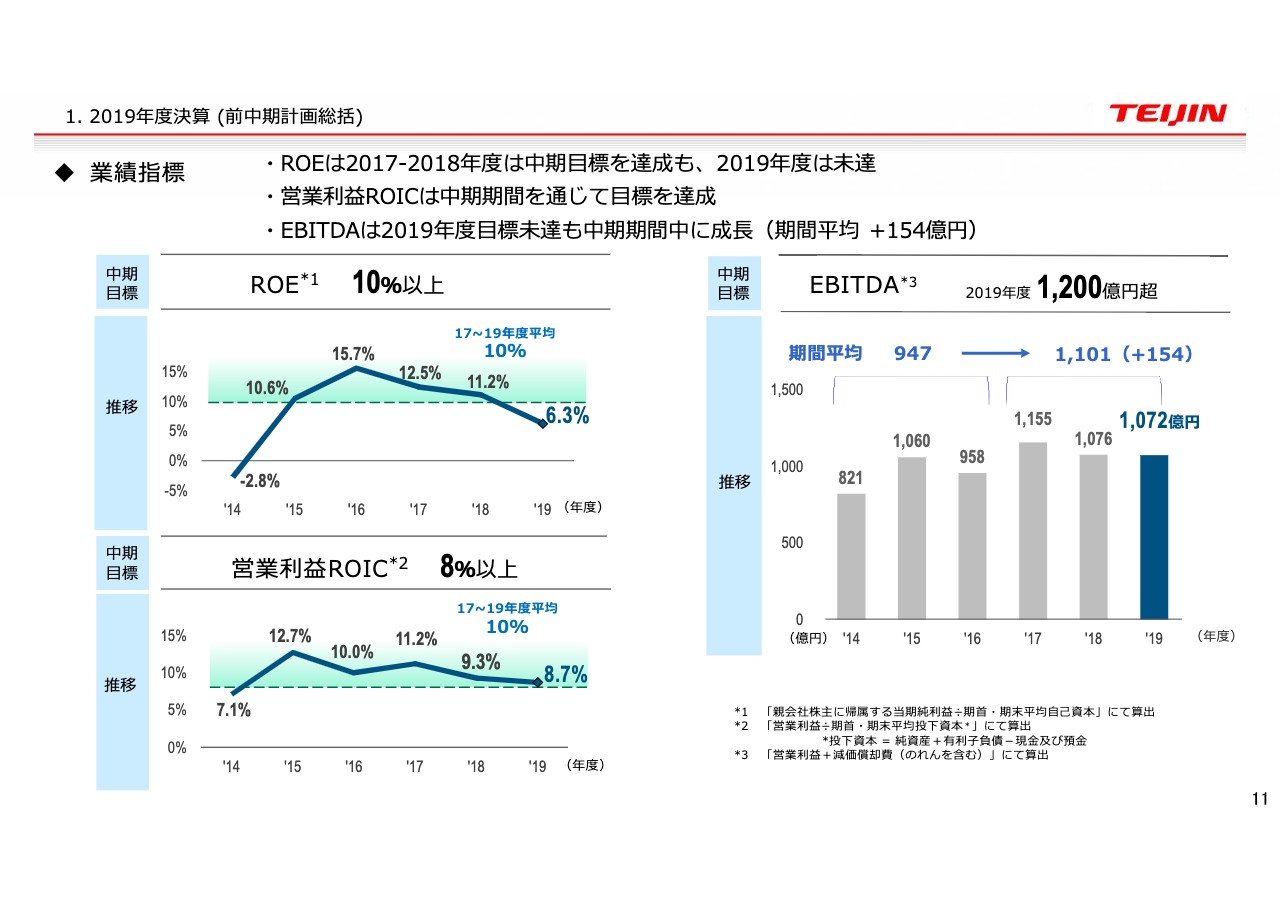

業績指標

業績指標ですが、中期の目標であるROE10パーセント以上を、最終年度では6.3パーセントで下回っています。ただ、最終的に中期3年間を総括しますと、平均的には10パーセントを超えたというとこです。営業利益ROICは8パーセント以上の目標を達成しました。EBITDAは、最終年度が1,072億円で未達です。ただ平均的に見ますと1,100億円ほどであり、前中期で比べますと水準が切り上がっている状況です。

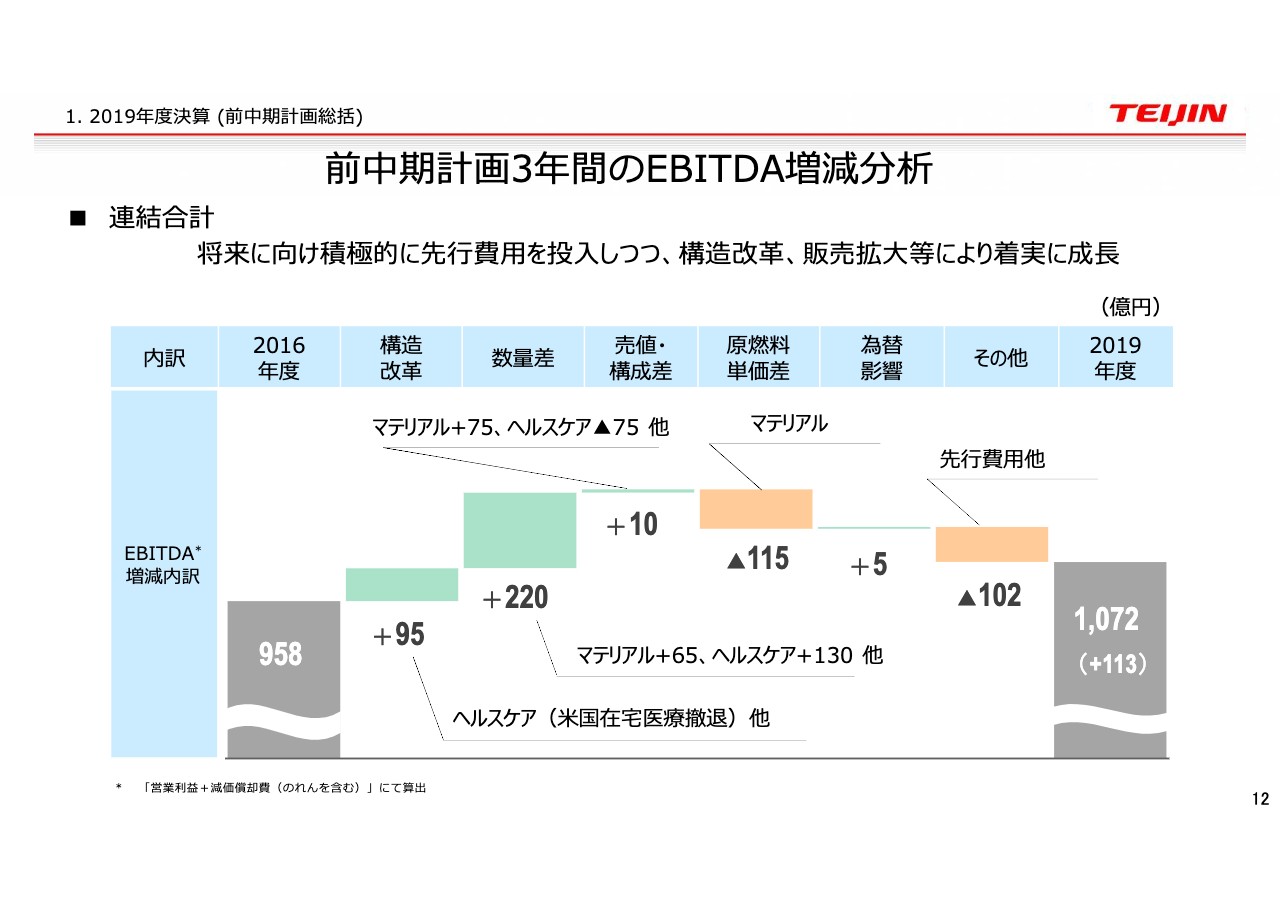

前中期計画3年間のEBITDA増減分析①

12ページ、中期3年間のEBITDAの増減分析です。基本的には、将来に向けて先行費用を投入し、構造改革、販売拡大により着実に成長する、ということで、EBITDAの水準は上がっています。

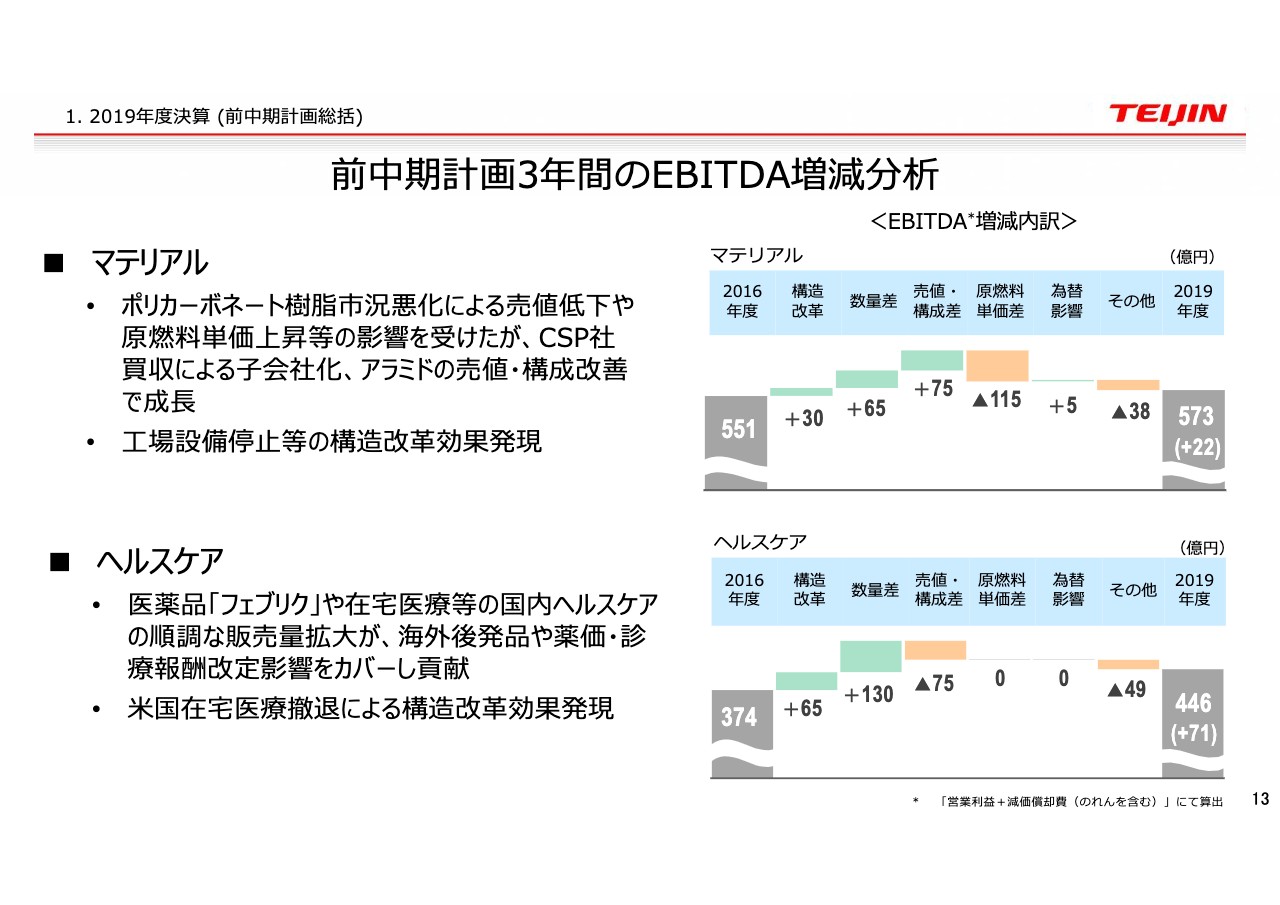

前中期計画3年間のEBITDA増減分析②

13ページご覧ください。マテリアルとヘルスケア別にご説明します。マテリアルは551億円から573億円で、微増しました。大きな要因としては、やはり売値・構成差と原燃料単価だと思いますが、ポリカーボネート樹脂の市況悪化による売値低下や、原燃料単価の上昇で若干足を引っ張っています。一方数量的には、子会社であるCSP社の増分と、アラミドの増分があります。また、フィルムの子会社を売却する前に岐阜の工場を停止し、それに関連する工場も停止したという構造改革効果がありました。

ヘルスケアは大きく伸びていますが、基本的には「フェブリク」と在宅医療の国内ヘルスケアの順調な販売量増大が、海外後発品や薬価・診療報酬改定の影響をカバーして増分になっています。合わせて、構造改革は米国の在宅医療ブレイデン・パートナーズ社の撤退による構造改革の効果がありました。

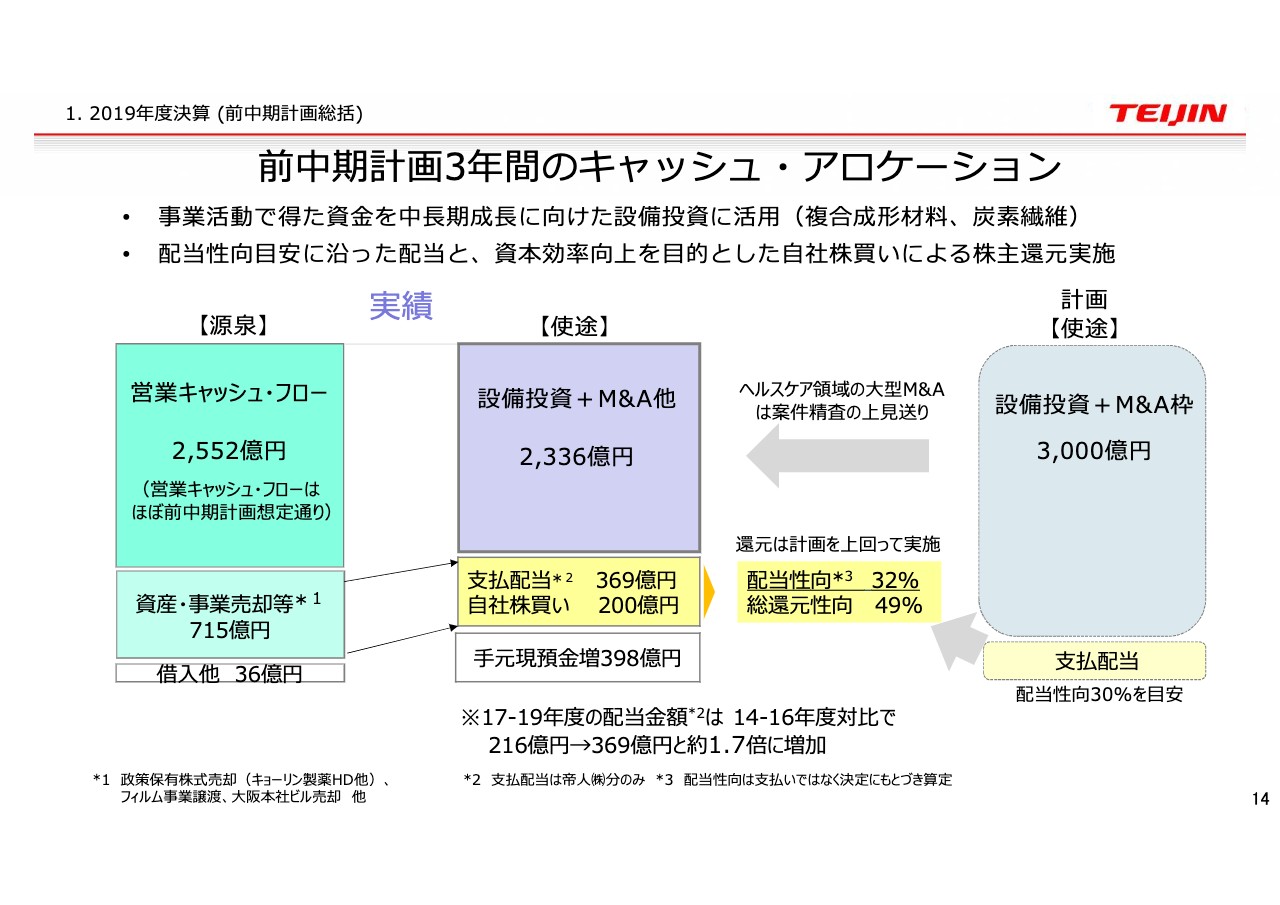

前中期計画3年間のキャッシュ・アロケーション

14ページは、キャッシュ・アロケーションについてお話しします。中期経営計画の中では、3年間で設備投資とM&A枠に3,000億円投資する計画でした。実績としては、営業キャッシュ・フローにおいて、EBITDA自体は若干未達ですが、ほぼ予定どおりの2,500億円となっています。

また、積極的に政策保有株式の売却を進め、構造改革、事業改革という意味でフィルム事業の譲渡を行ない、大阪の自社ビルを売却しました。このように資産・事業売却等で715億円のキャッシュを捻出し、その分を十分に賄って余りあるかたちになっています。当然、通常の支払い配当を行なった上で、基本的な資本政策、株主還元というかたちで自社株買いも実施しました。さらに、それを実行した上で手元現預金も取り持つことができたという状況です。私からの実績の関係の説明は以上です。

中期経営計画2020–2022

鈴木純氏:鈴木純です。ページを16ページをご覧ください。2月5日に説明しました中期経営計画の最初のページに書いてあることですが、10年後の社会に向けて私たちは3年間どうしていくか、という中期経営計画を立ています。中期自体は「成長基盤確立」というかたちで動いています。これに対して基本方針としては、「機会創出」「リスク低減」「経営基盤強化」を中心に進めていくと2月の時点でご説明しました。

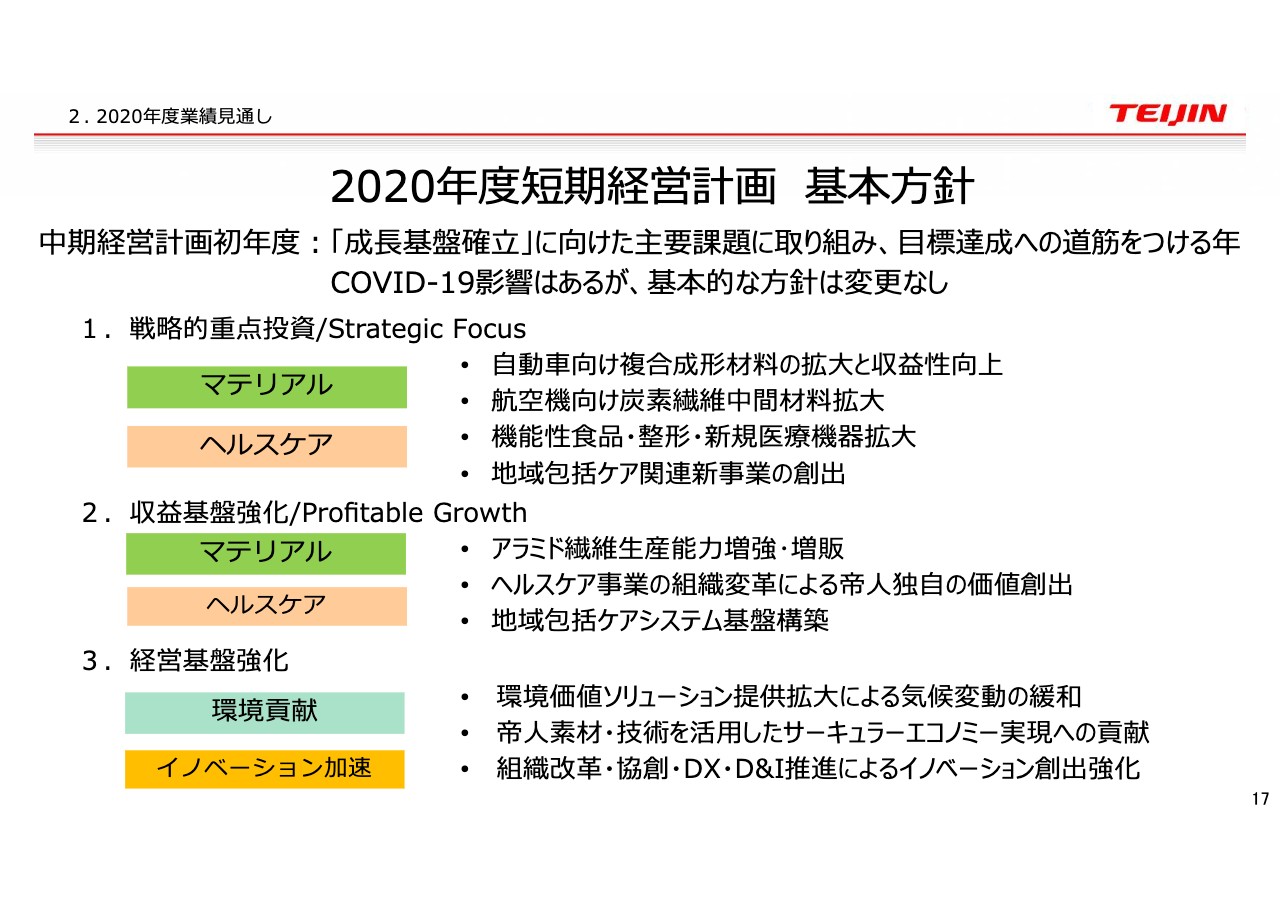

2020年度短期経営計画 基本方針

17ページ、短期経営計画の基本方針ですが、中期の初年度として「『成長基盤確立』に向けた主要課題に取り組み、目標達成への道筋をつける年」ということで、新型コロナウイルス感染症が起こっていますが、基本的な方針は変更せず進めています。

戦略的重点投資/Strategic Focusでは、マテリアルにおける自動車、航空機、あるいはヘルスケアにおける新規事業の機能性食品や整形、新規医療機器、さらに、地域包括ケア新事業に、60パーセント以上の投資をかけるという方針に変わりはありません。収益基盤強化/Profitable Growthでは、アラミドの生産能力の増強・増販、ヘルスケア事業の組織変革による独自の価値創出、地域包括ケアシステムの基盤の構築を入れています。

経営基盤強化においては環境貢献、あるいはイノベーション加速ということを短期の間に必ず行なっていこうということで、環境価値ソリューション提供拡大による気候変動の緩和、帝人素材・技術を活用したサーキュラーエコノミー実現への貢献、組織改革・協創・デジタルトランスフォーメーション、あるいはダイバーシティ&インクルージョン推進によるイノベーション創出強化を行なうという方針は、変更しないで進めていこうと考えています。

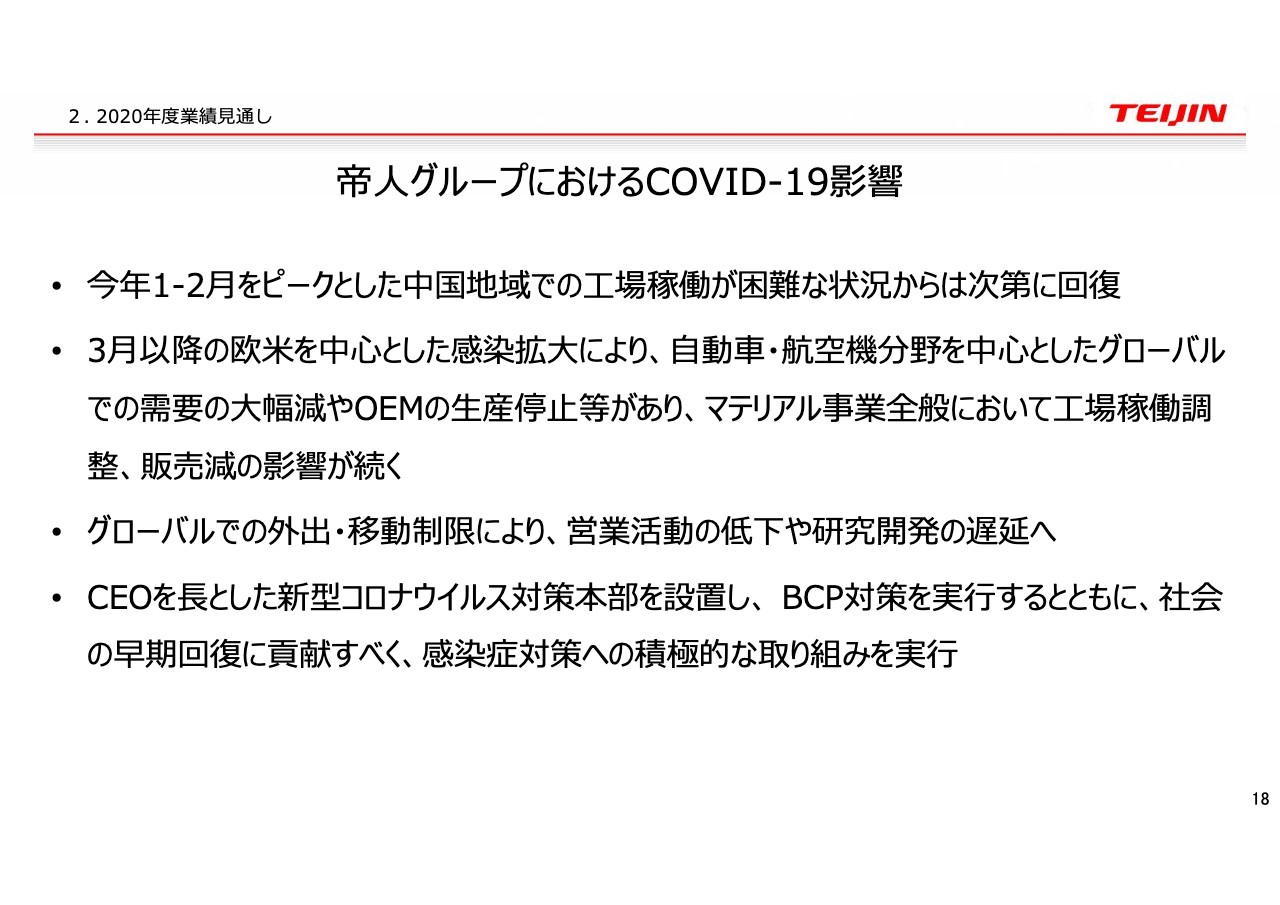

帝人グループにおけるCOVID–19影響

18ページをご覧ください。COVID–19の影響については、今年の1月から2月で中国が大変な状況になりましたが、今は次第に回復していると見ています。3月以降の欧米を中心とした感染拡大によって、自動車・航空機分野を中心としたグローバルでの需要の大幅な減少や、OEMの生産停止等があり、マテリアル事業全般において工場の稼働調整や販売減の影響が出てきています。それから、グローバルでの外出・移動制限によって営業活動が低下したり、研究開発の遅延も発生している事態です。

「CEOを長とした新型コロナウイルス対策本部を設置し」と書いてありますが、本当の意味でのエマージェンシーに対応するというのは、実は1月31日に緊急対策本部を発足し、「中国の従業員をどうしようか」「サプライチェーンをどうしようか」と一生懸命取り組んできました。

ただ、事態が大きく変わってきて、エマージェンシーに今やるべきことと、数ヶ月あるいは1年の単位を見てやるべきことがあると思いましたので、4月に入って私を長とした「新型コロナウイルス対策本部」を設置し、ビジネスをどうコンティニューするかということとともに、社会の早期回復に貢献し、その先のいわゆるポストコロナを見据えたところに何を見るのか、ということを実際に検討している状況です。

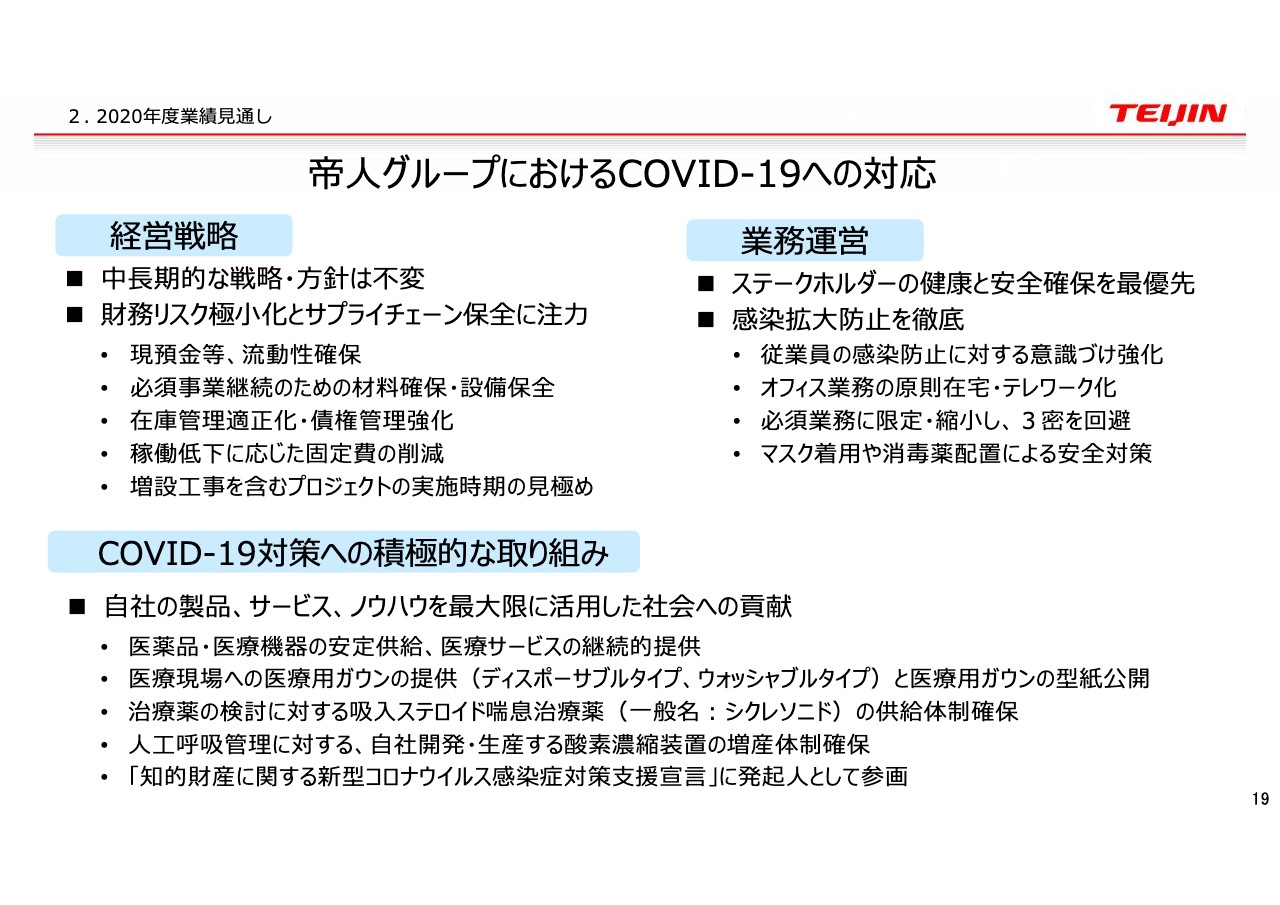

帝人グループにおけるCOVID–19への対応

19ページです。帝人グループではCOVID–19へどういう対応をしているかということで、経営戦略と業務運営、それからCOVID–19対策への積極的な取り組みを示しています。経営戦略に関しては先ほどお伝えしたように、基本的には中長期的な戦略を行なっています。その上で財務リスク極小化とサプライチェーン保全に注力しています。ただ、後でご説明しますが、資金繰り的には以前のリーマンショックとは状況が変わってきていますので、サッと締めながらしっかり行なっていけば大丈夫かなと思っています。

業務運営については、まず最初にステークホルダーの健康と安全確保を最優先します。この場合、従業員ももちろんですが、私どもはとくにヘルスケアを扱っていますので、患者さま、医療関係者のお客さまにに対しての安全確保を最優先に行なわなければなりません。例えば私たちが感染を広めた、あるいは、困っているお客さまに対して私たちが何もできないということがないように、モノが途切れないように、健康と安全確保を最優先しながら事業を続け、感染拡大防止を徹底しながら業務を行なっています。

また、テレワークが可能なところは徹底しています。例えば、本社は9割以上の方が出勤しないという状況でメリハリを付けて事業を行なっています。

COVID–19対策への積極的な取り組みにおいては、社会を支えるために何ができるか、社会へ何が貢献できるか、とにかくまずは平穏になるために何をするか、ということを最優先に進めています。医薬品・医療機器を途切れさせると、その機器や薬がないために亡くなる方もいらっしゃいます。私たちの医薬品や医療機器を安定供給をする、医療サービスを継続的に提供する、このことを大前提で行なっています。

その上で、もうご存知だとは思いますが、医療用ガウンを提供したり、その型紙を公開したりしています。また、「シクレソニド」の供給体制を確保したり、酸素濃縮装置の増産体制を確保したり……あるいは最近では京都大学の先生が声を掛けてくださり、キヤノンさまと一緒に、コロナ対策に関しては知的財産をフリーに使えるようにしようというグローバルな宣言にも発起人として参画している状況です。

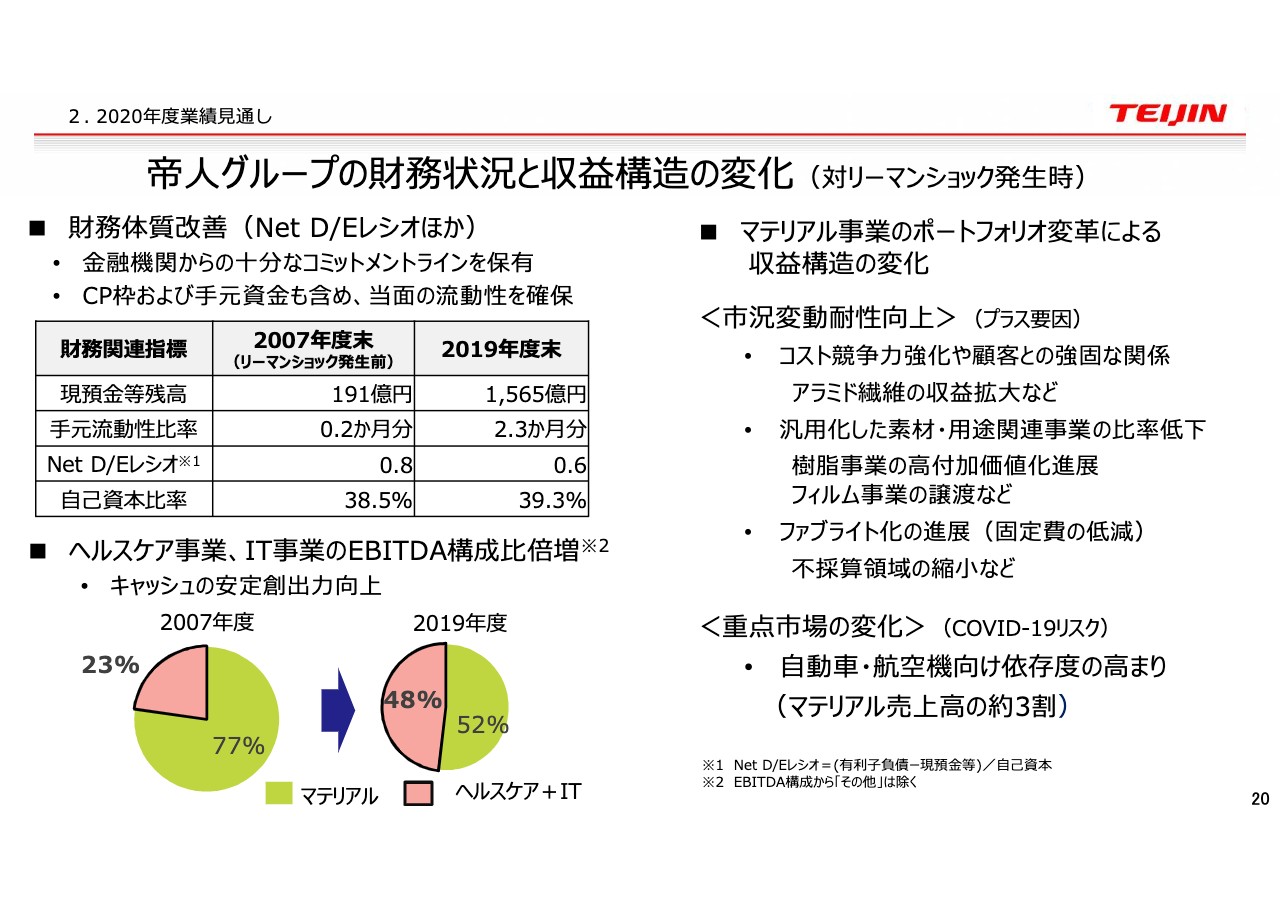

帝人グループの財務状況と収益構造の変化(対リーマンショック発生時)

20ページです。先ほど少し触れましたが、リーマンショックの時とは変わったところを少しだけご説明します。財務体質を2007年度末と2019年度末で比べていますが、もちろん十分なコミットメントラインやCP枠、手元資金を含めた流動性は大きく確保しています。ご覧になってわかるとおり、現預金等残高は8倍ぐらいありますし、手元流動性比率も1ヶ月もなかったものが2.3ヶ月と、十分ありますし、Net D/Eレシオ、自己資本比率も改善しています。

今回もいろいろご説明しましたが、ヘルスケアとITにはCOVID–19の影響はあまり大きく出ていません。大きく影響を受けているのは、グローバルもそうだと思うのですが、マテリアル事業です。EBITDAの構成比が大きく変わっています。すでにご説明しているとおり、今は右側のグラフのように創出力はほぼ半々になっています。そのうちの半分のヘルスケアとITは今回影響はほとんど受けていません。ですので、マテリアルがどれぐらい影響を受け、それに対してどういう手を打っていくかというのを考えます。2007年度は77パーセントがマテリアルであり、ここがものすごい影響を受けたということで、実際には厳しい状況に陥ったということだと思います。

このようなポートフォリオの変革によってどのように変わってきたか、まずは市況変動耐性向上(プラス要因)についてご説明します。ご覧になってわかるとおり、コスト競争力強化や顧客との強固な関係、アラミド繊維の収益拡大などがプラス要因に効いてますし、汎用化した素材や用途関連事業の比率をずっと落としてきています。樹脂もそうです。それからファブライト化の進展(固定費の低減)ということで、不採算領域を縮小したりしています。

重点市場の変化(COVID–19リスク)と記載していますが、もう少し端的に言うと今回に関してはマイナス要因です。自動車・航空機向けの依存度が現状はマテリアル売上高の約3割程度になっていますので、今回大きく影響を受けるだろうとは推測しています。

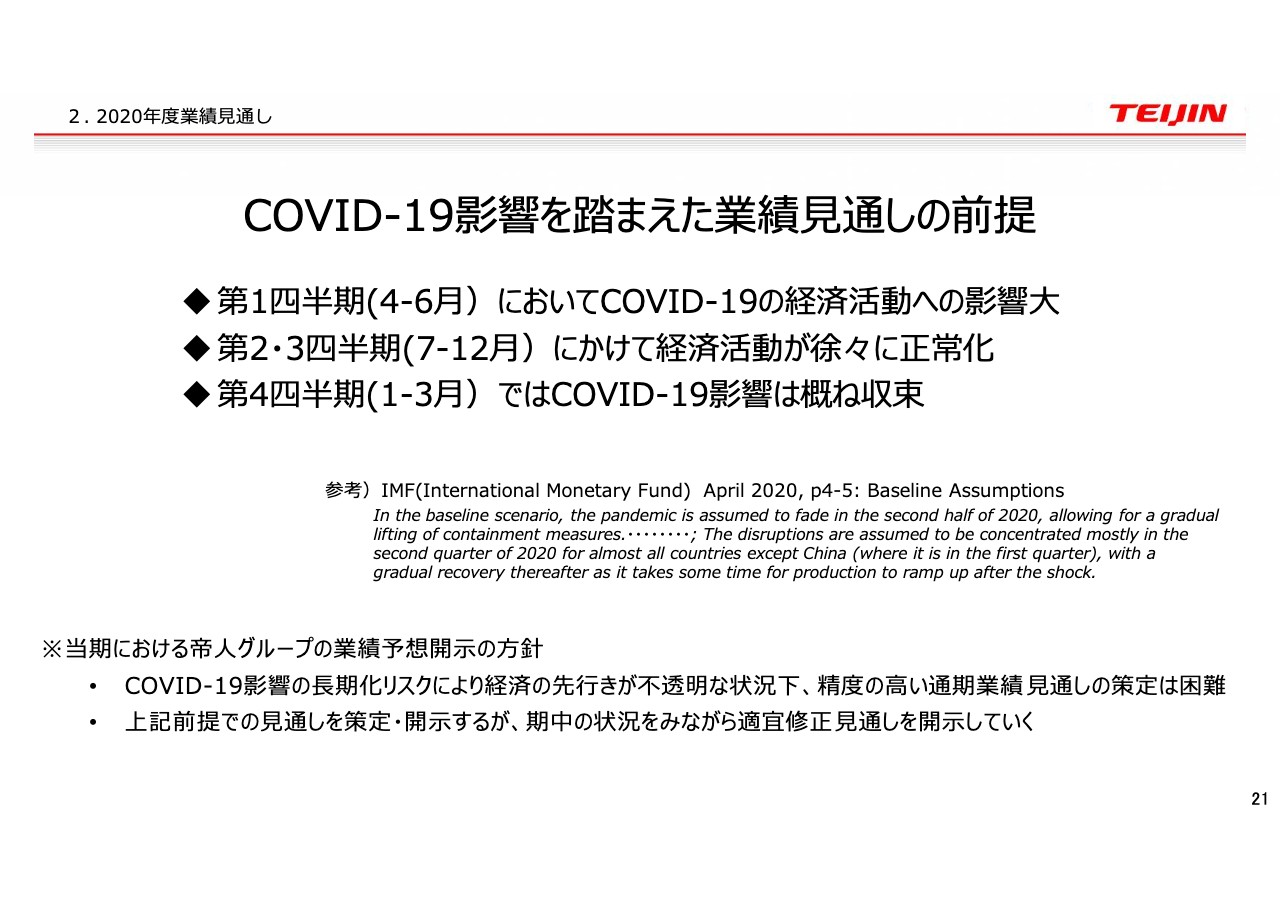

COVID–19影響を踏まえた業績見通しの前提

21ページ、COVID–19の影響を踏まえた業績見通しの前提です。通期の目標、見通しを発表するにあたり、COVID–19がいつまで続くのかというところが一番大事であり、基本的には4月に発表されたIMFのベースラインのアサンプションに則っています。

すなわち、第1四半期の4月から6月は深刻ですが、第2四半期、第3四半期の7月から12月にかけては徐々に正常化していき、第4四半期の1月から3月では概ね収束するだろうと考えています。ただ、そうは言っても精度の高い業績の見通しはできませんので、これから期中の状況を見ながら開示の数字は適宜変えますが、現状はこのような数字になりそうだという見通しであるとご理解いただければと思います。

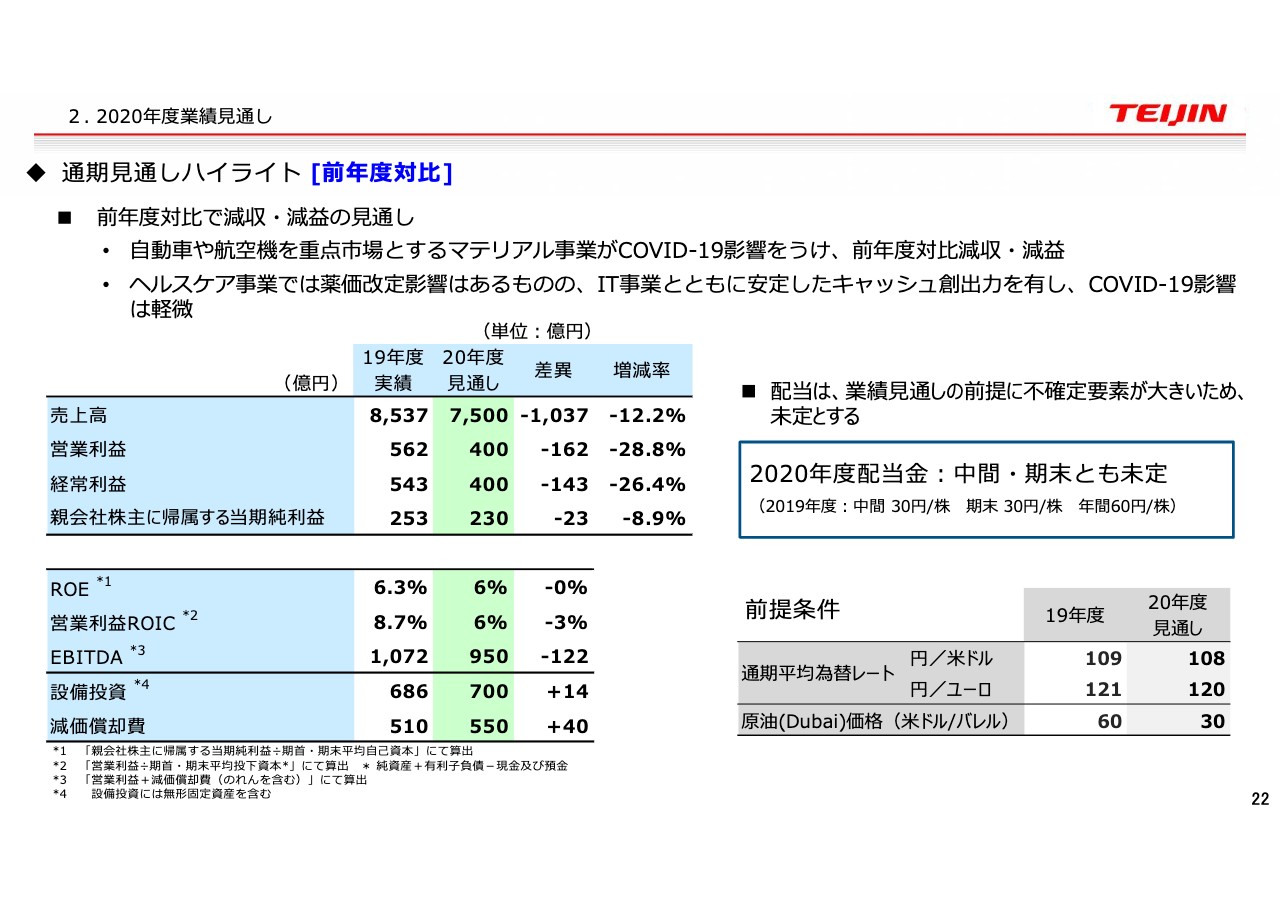

通期見通しハイライト [前年度対比]

22ページ、通期見通しのハイライトとです。前年度対比と書いてありますが、当然減収減益になります。とくに自動車や航空機を重点市場とするマテリアル事業がCOVID–19の影響を受け、前年度対比減収減益となります。ヘルスケアでは、今回とくに「フェブリク」の薬価改定の影響がありますが、ITとともに安定したキャッシュ創出力でCOVID–19の影響は軽微だろうと思われます。

全体としては売上高7,500億円、営業利益400億円、経常利益400億円、当期純利益230億円、ROE6パーセント、営業利益ROIC6パーセント、EBITDA950億円、設備投資700億円を計画していますが、このあたりは機動的、受動的に考えていきたいと思っています。配当に関しては、業績見通しの前提がいつまで続くかということによって大きく変わると思いますので、未定にしたいと思っています。為替と原油は、今のところここに記載したとおりの数字で踏んでいます。

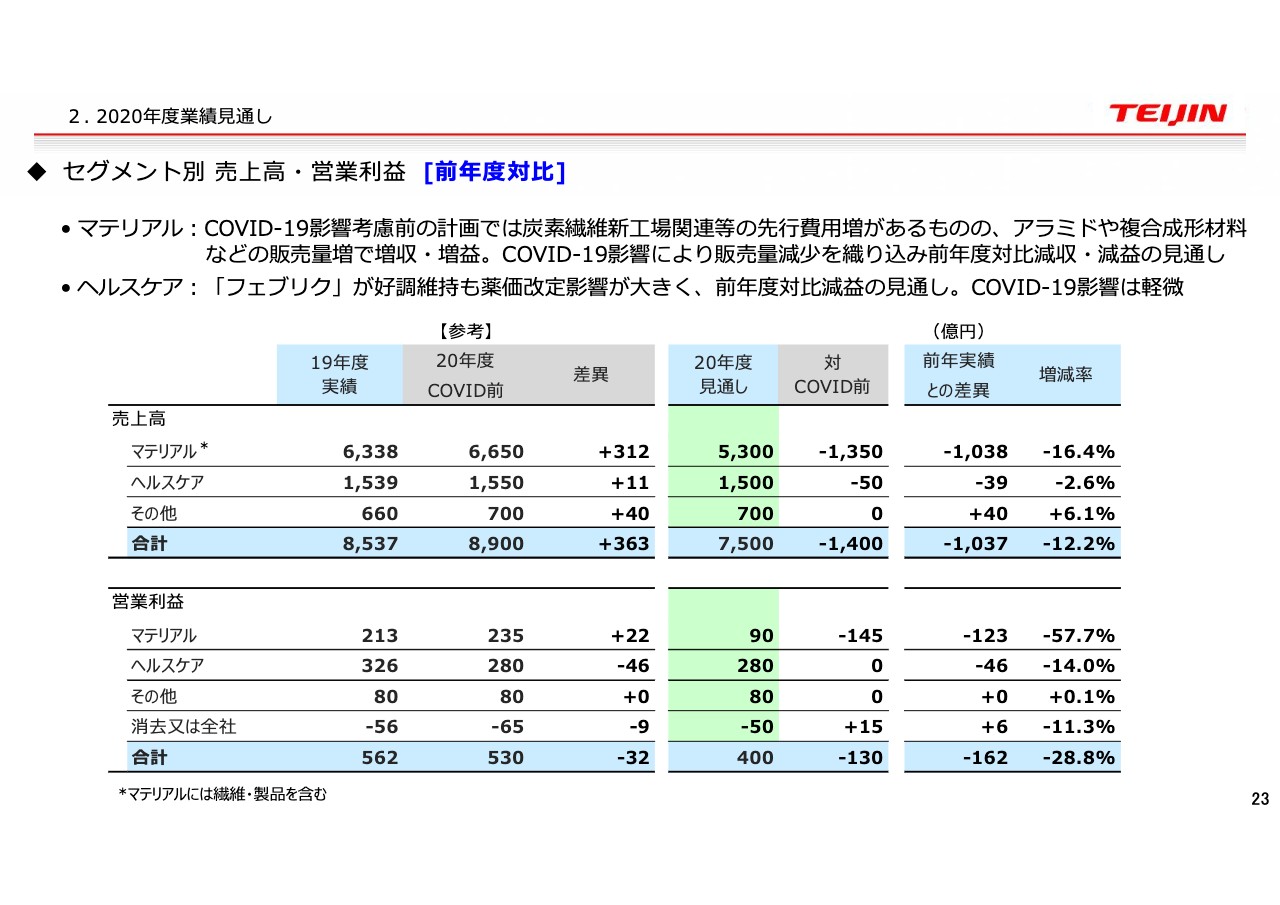

セグメント別 売上高・営業利益 [前年度対比]

セグメント別にマテリアルとヘルスケアについてそれぞれご説明します。マテリアルに関しては、見やすいように2019年度の実績と、それを基にCOVID–19前にほぼできていた計画、2020年度にCOVID–19を含めたらどうなるか、前年度との対比はどうなるか、というような見せ方にしています。

売上高を見てわかるとおり、ヘルスケアにおいてはほとんど売上高に影響を受けず、50億円のマイナスです。しかしマテリアルは、私どもが読んでいた今年の数字からはマイナス1,350億円であると予想しています。

営業利益は、マテリアルが2020年度の見通しで90億円、COVID−19前の影響からはマイナス145億円ということになります。ヘルスケアはCOVID–19前の280億円と同様であり、その他もCOVID–19前の400億円と同じです。全体を通しては、530億円を予定していましたが、マイナス130億円の400億円になると考えています。

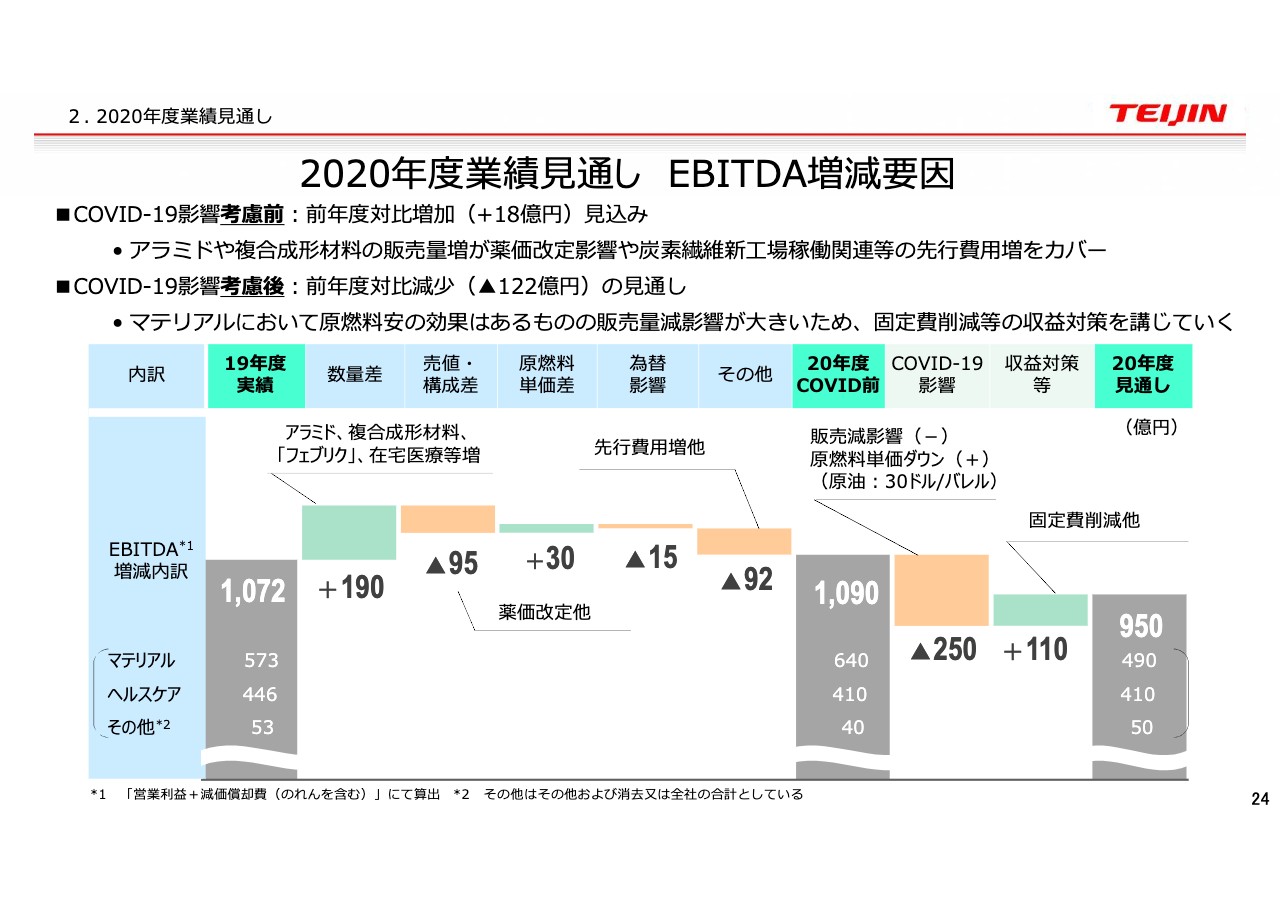

2020年度業績見通し EBITDA増減要因

EBITDAの増減要因は、2019年度の実績から2020年度の計画を立てる段階と、そこからCOVID–19の影響がどう入ったかを示しています。

もともと2020年度のCOVID–19前には、EBITDAで1,090億円で微増を踏んでいました。アラミド、複合成形、あるいは「フェブリク」が、数量的にはまだまだ伸びますが、売値・構成差で「フェブリク」が薬価改定を若干食う……原燃単価は若干プラスでしたので、そのままプラスが続くだろうと思っていました。為替は影響がほとんどなく、その他は先行費用の増加で92億円マイナスとなり、1,090億円というかたちで18億円ぐらいのEBITDAの増益を考えていました。

そこにCOVID-19の影響で販売量の影響がマイナスとなる一方、原燃単価は30ドル/バレルを数年で読んでいますが、60ドルから30ドル/バレルに落ちたところの影響がかなり入ってプラスに効くだろうと思います。それでも販売減の分はカバーできず、250億円マイナスになると考えます。一方、自助努力としての固定費削減等の収益対策を行なうことによって、110億円ほどプラスになり、950億円ぐらいで今期は見通している状況です。

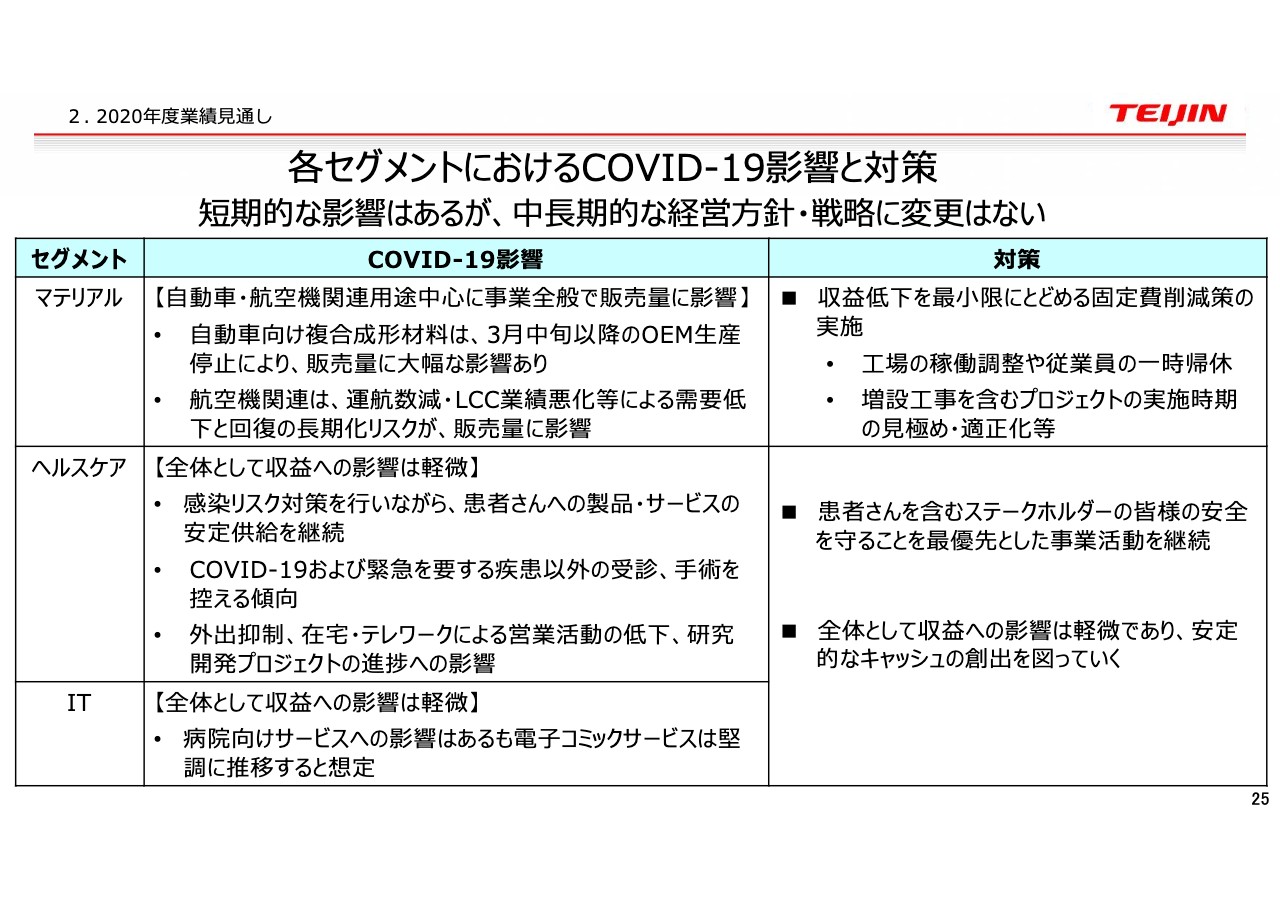

各セグメントにおけるCOVID–19影響と対策

次の25ページは、各セグメントにおけるCOVID–19の影響と対策についてです。基本的には記載のとおり、短期的な影響はありますが、中長期的な経営方針・戦略に変更はありません。

まずマテリアルですが、COVID–19の影響は自動車・航空機関連用途で事業全般で販売量に影響すると思っています。自動車向け複合成形材料は、3月中旬以降のOEM生産停止により大幅な影響が出ています。ただ、5月くらいから動き出すという話が出ていますので、生産に入っていくだろうと思っています。ただ、事業によって自動車に関わるレイヤーがだいぶ違っていますので、時間差が出てくるかもしれないということをそれぞれ細かく見ていかなければいけないと思います。

航空機は運行数が減っていますし、LCC業績悪化等によって需要低下と回復の長期リスクが効いてくる業界かなと思っています。対策としては最小限に収益低下を留めるために、固定費削減等の実施を行なっています。アメリカでは工場の稼働調整や従業員の一時帰宅を行なっていますし、増設工場を含むプロジェクトの実施時期の見極めや、適正化等を進めていくことは考えています。

ヘルスケアは全体として収益の影響は軽微です。繰り返しますが、感染リスク対策を行ないながら、私たちが担当している患者さまへの製品・サービスの安定供給を行なうことがまず第一です。ただ、病院の方で、COVID–19および緊急を要する疾患以外の受診や手術を控える傾向が出ています。例えば、私たちは新規事業で考えている、膝関節や股関節、脊椎などの代替は、緊急の手術ももちろんありますが、基本的にはそこまで多くはありません。このようなところは受診や手術を控える傾向が出てきています。それから、在宅テレワークによる営業活動、研究開発プロジェクトは当然落ちています。

また、ITは全体としては収益の影響は軽微と見ています。私どもはインフォコムで、病院向けサービスと電子コミックサービスの2つのビジネスを行なっていますが、病院向けサービスはこのような状況ですので、若干影響があると考えています。一方、電子コミックサービスに関しては、巣ごもり需要等がありますので、堅調に推移するだろうと考えています。

ヘルスケア、IT全般を通した対策としては、社員やお客さまといったステークホルダーのみなさまの安全を守ることを最優先に、事業活動を行なっていきます。全体として収益への影響は軽微ですので、安定的なキャッシュの創出を図っていくとともに、基本的な方針である、私どもが目指すようなビジネスの絵ができるように進めていきたいと考えています。少し長くなりましたが、私からの説明は以上です。

新着ログ

「繊維製品」のログ