PPIH、通期は増収増益 連結増収率は37.7パーセント増加し31期連続増収を目指す

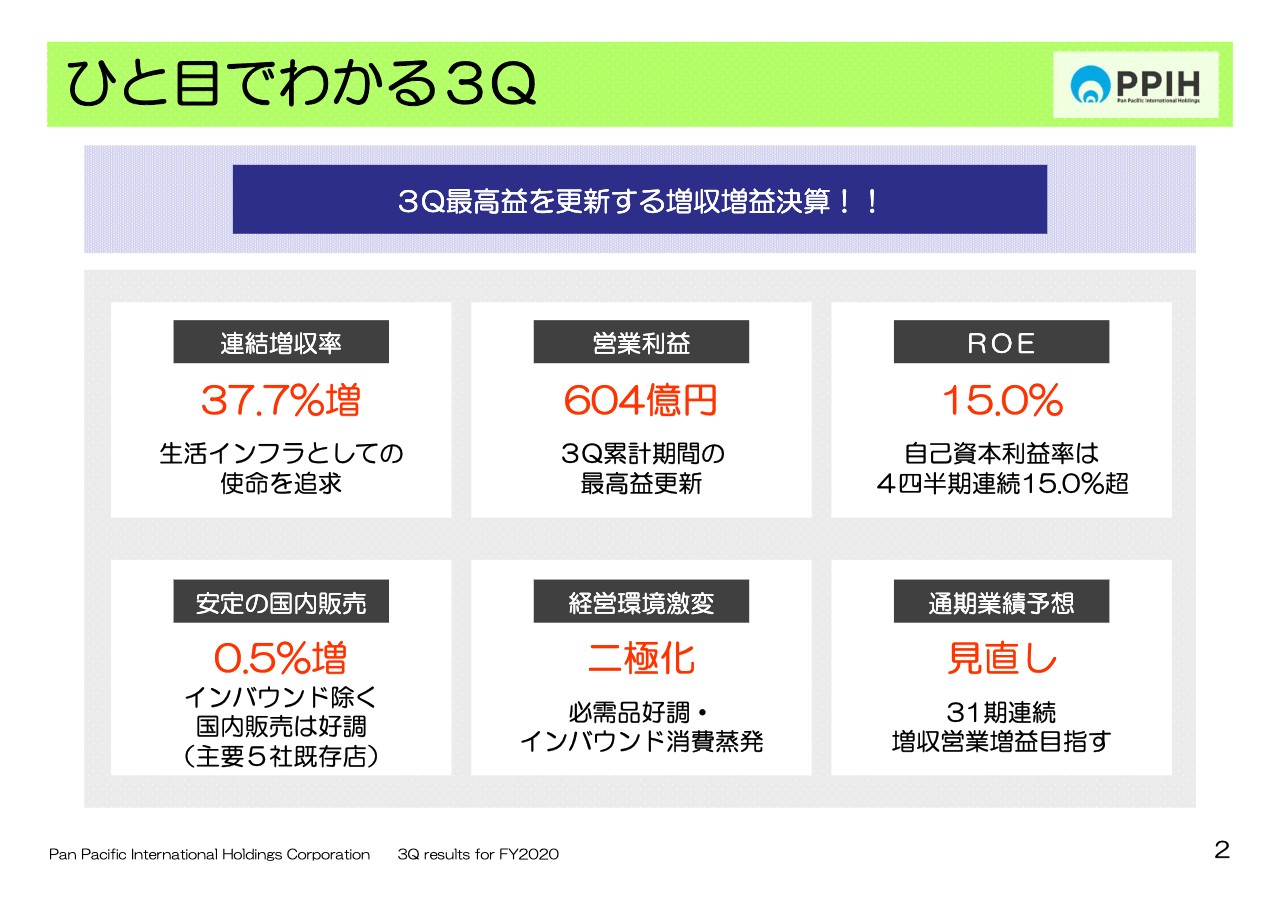

ひと目でわかる3Q

高橋光夫氏:パン・パシフィック・インターナショナルホールディングス(PPIH)の高橋です。本日はご多忙の中、PPIHの決算説明会にお時間をいただきまして、ありがとうございます。私からは、第3四半期決算業績資料に基づいて当該決算業績などについて説明します。なお、資料の右にページ番号を記載していますので、ご参照いただければと思います。

それでは2ページにお進みください。「ひと目でわかる3Q」ということで、PPIHの決算は簡単にご理解いただけるよう6つでまとめてあります。連結増収率は、37.7パーセント増加で、生活インフラ企業としての使命を全うしています。営業利益は604億円で30.2パーセントの増益となり、当該期間での最高益を更新しています。ROEは15パーセントで4四半期連続で15パーセント超を継続しています。

また、安定の国内販売ということで、0.5パーセント増加し、インバウンド商品を除く国内主要5社既存店は好調な推移を示しています。経営環境激変について、これは「二極化」というキーワードがあります。さまざまな局面で二極化が顕著に発生しています。最後の「通期業績予想」については、インバウンド消費額の蒸発により、通期予想の一部を見直しますが、31期連続、増収営業増益の達成を目指していきたいと思います。

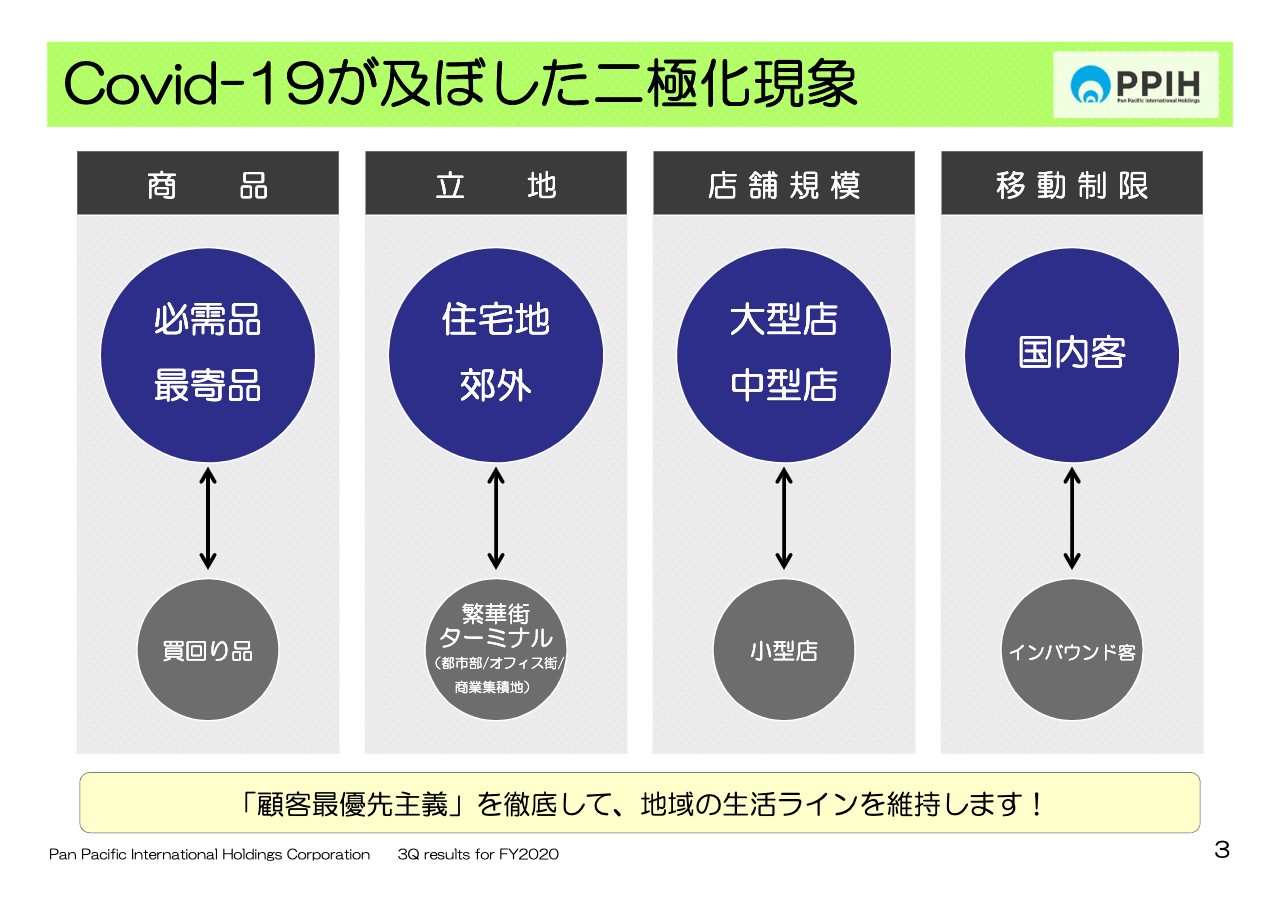

Covid-19が及ぼした二極化現象

3ページにお進みください。Covid-19新型コロナウイルスが及ぼした二極化現象です。PPIHグループにおける国内572店舗の販売状況を分析しますと、さまざまな項目において明確に二極化が生じています。もちろん、ここで表現しない項目についても、二極化現象になっているものが多々ありますが、PPIHはいかなる局面においても顧客最優先主義を徹底して、地域のみなさまの生活ラインを維持していきます。ご安心ください。

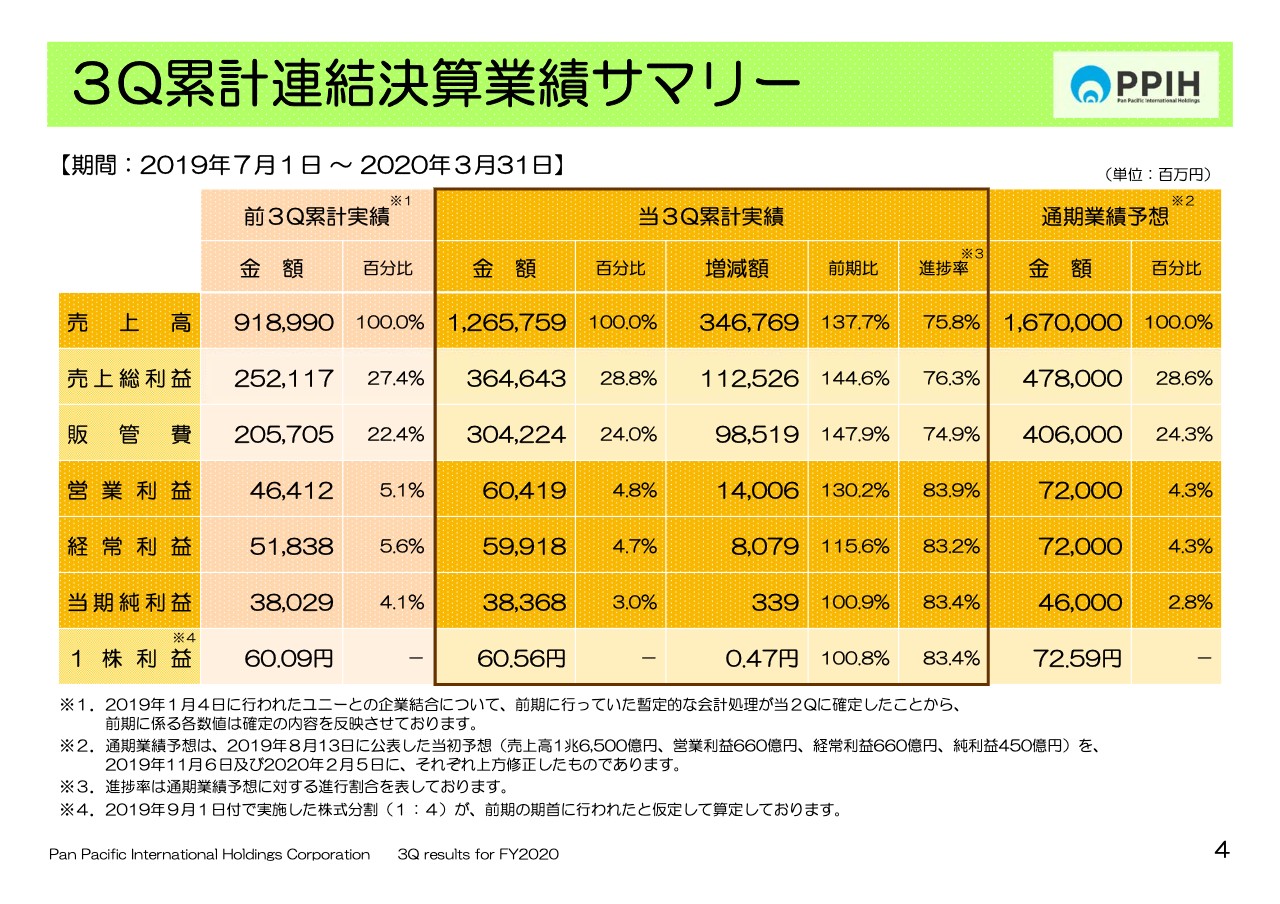

3Q累計連結決算業績サマリー

4ページにお進みください。累計連結決算業績サマリーです。当第3四半期累計期間の実績は売上高から当期純利益まで、いずれも前年同期と比較して大幅な増収増益となり、通期業績予想に対する進捗率も順調に推移しています。

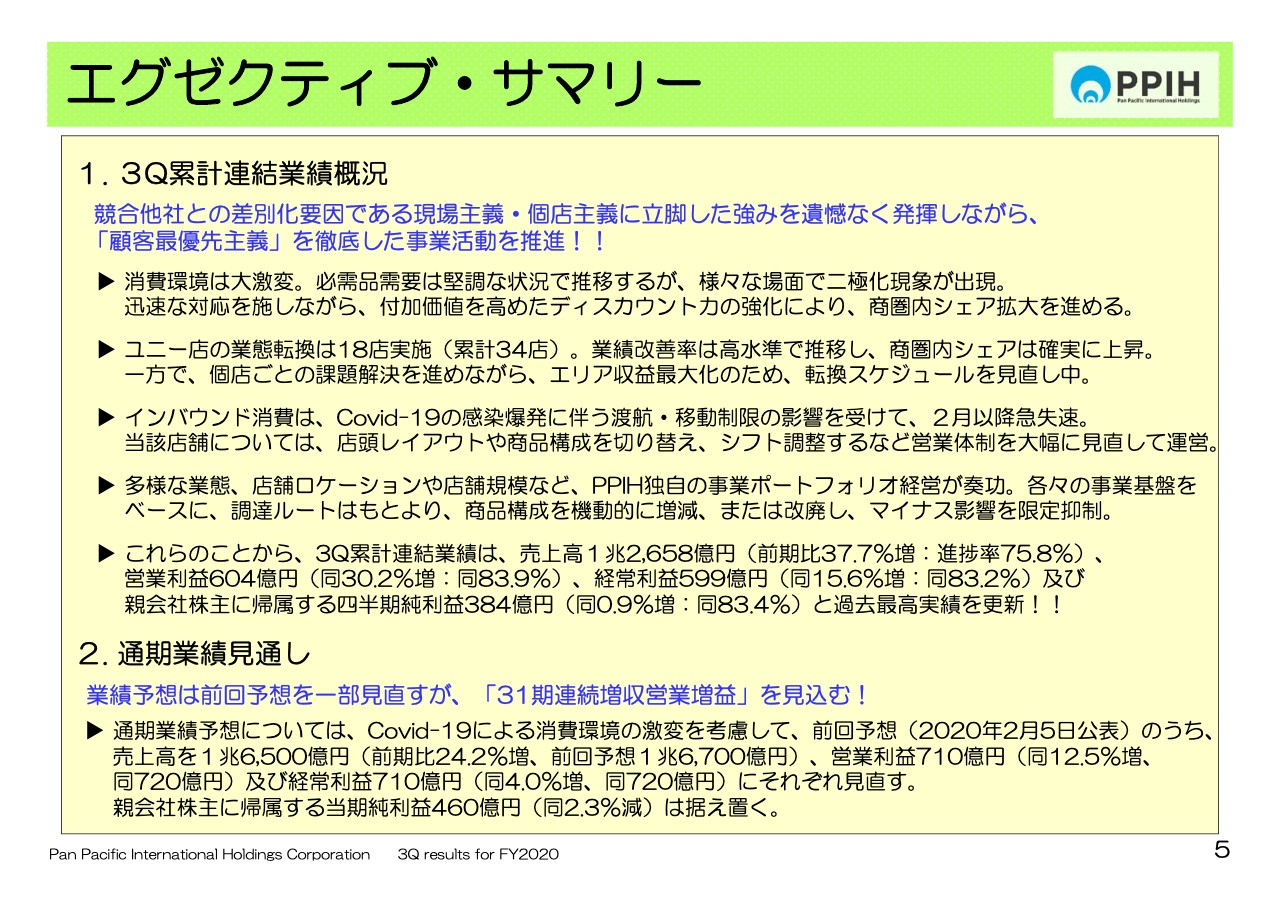

エグゼクティブ・サマリー

ここで5ページのエグゼクティブ・サマリーにお進みください。顧客最優先主義を徹底して、愚直な事業活動を推進し、第3四半期、最高実績を更新する大幅増収増益を達成しました。これを、冒頭のメッセージとしてお伝えしたいと思います。

この期間における成果や結果について、5点に絞って説明したいと思います。まず1点目は、外務環境や消費環境です。大激変の環境でした。この局面において、食料品や身の回り品など必需品需要は堅調な状況で推移していますが、一方で不振を極めて縮小した市場など、さまざまな場面で二極化現象が出現しています。PPIHは迅速な対応を施しながら、付加価値が高いディスカウント力を一層強化して商圏内シェア獲得を進めています。

2点目は、ユニーグループとのシナジー拡大です。既存のGMS業態、アピタ、ピアゴの収益状況は着実に改善しています。さらに、経営資源を集中投資している業態転換プロジェクトについては、当期までに18店舗を実施し、累計で34店舗になりました。ダブルネーム店の業績改善は高水準で推移し、一気に商圏内シェアを拡大しています。一方で、個店ごとの課題については一歩ずつ解決しながら前進していますが、さらにPPIHグループとしてエリア収益最大化を実現するために、適切な転換スケジュールを見直しているところです。

3点目です。急失速したインバウンド消費です。2019年7月以降、韓国人訪日客数の減少を台湾、東南アジア、そして欧米からの利用客増加で補っていたインバウンド消費は、Covid-19の感染爆発に伴う渡航や移動制限の影響を受けて、2月以降、急失速しました。免税販売の高い都心繁華街エリアの店舗については、レイアウトや商品構成を切り替え、勤務シフトを調整し、時短営業に踏み切るなど、店舗営業体制を大幅に見直しています。

4点目です。事業ポートフォリオ経営が奏功し、マイナス影響を限定的に抑制しました。PPIHの事業ポートフォリオは、ディスカウントストア事業、総合スーパー事業、テナント事業、そしてクレジット事業などで構成されています。販売チャネルについては、大都市の繁華街、ターミナル周辺、住宅地、ロードサイド、そして離島を含めてさまざまなロケーションで展開しています。

また、店舗面積については、300平方メートル未満の小型店舗から、その100倍、3万平方メートルを超える超大型な商業施設まで、さまざまな形態の店舗を有しています。PPIHは各々の事業基盤をベースにして商品調達ルートの拡大はもとより、商品構成を機動的に増減または改廃させるなど、変化対応力を駆使して、さらに強い現場力によってマイナス影響を最小限に抑制することができたものと考えています。

これらのことから、当第3四半期累計期間業績は、4ページに記載のとおり、売上高は37.7パーセント増の約1兆2,658億円、営業利益は604億円、経常利益は約599億円、そして純利益は約384億円といずれも前年実績を上回り、公表予想に対する進捗率も順調に推移しました。

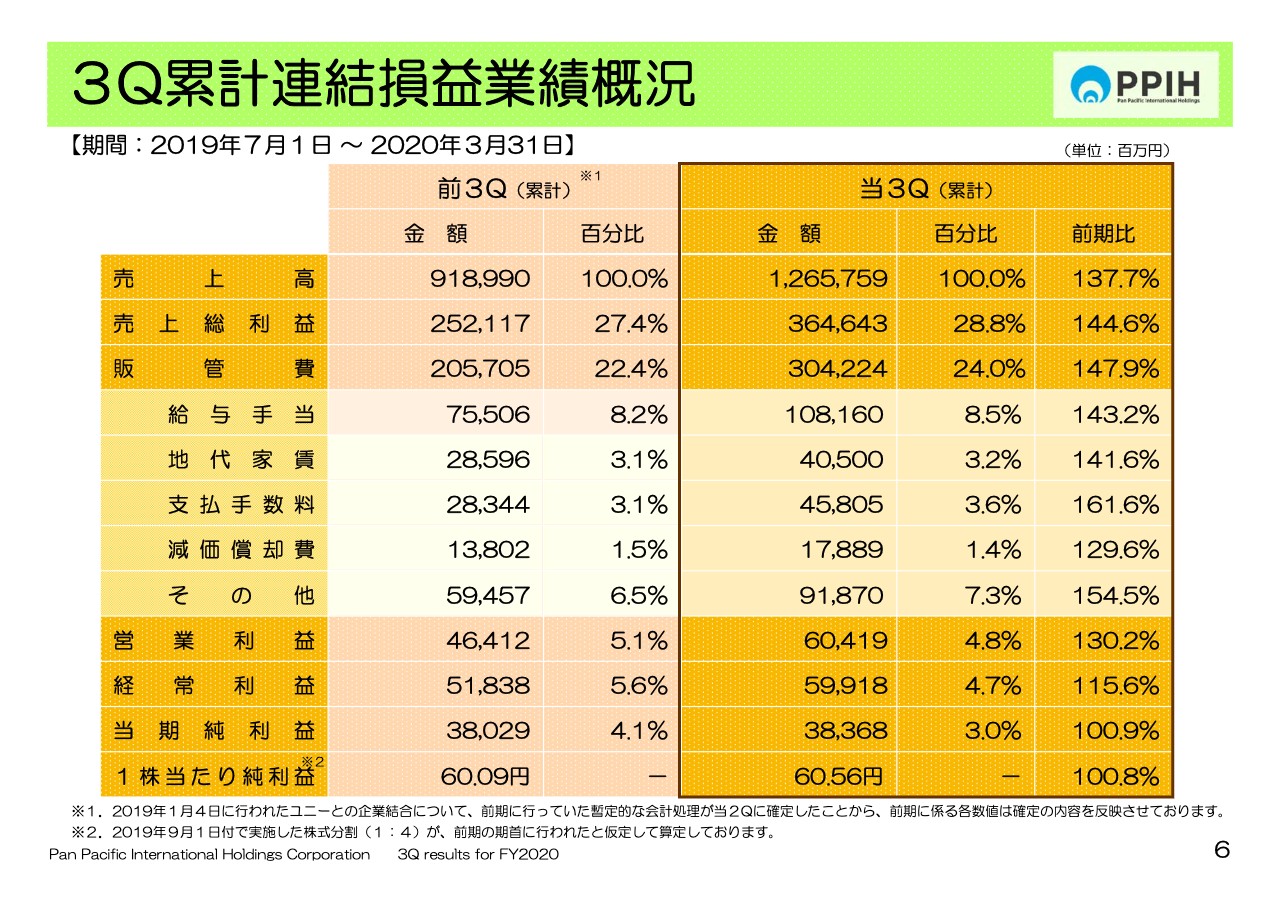

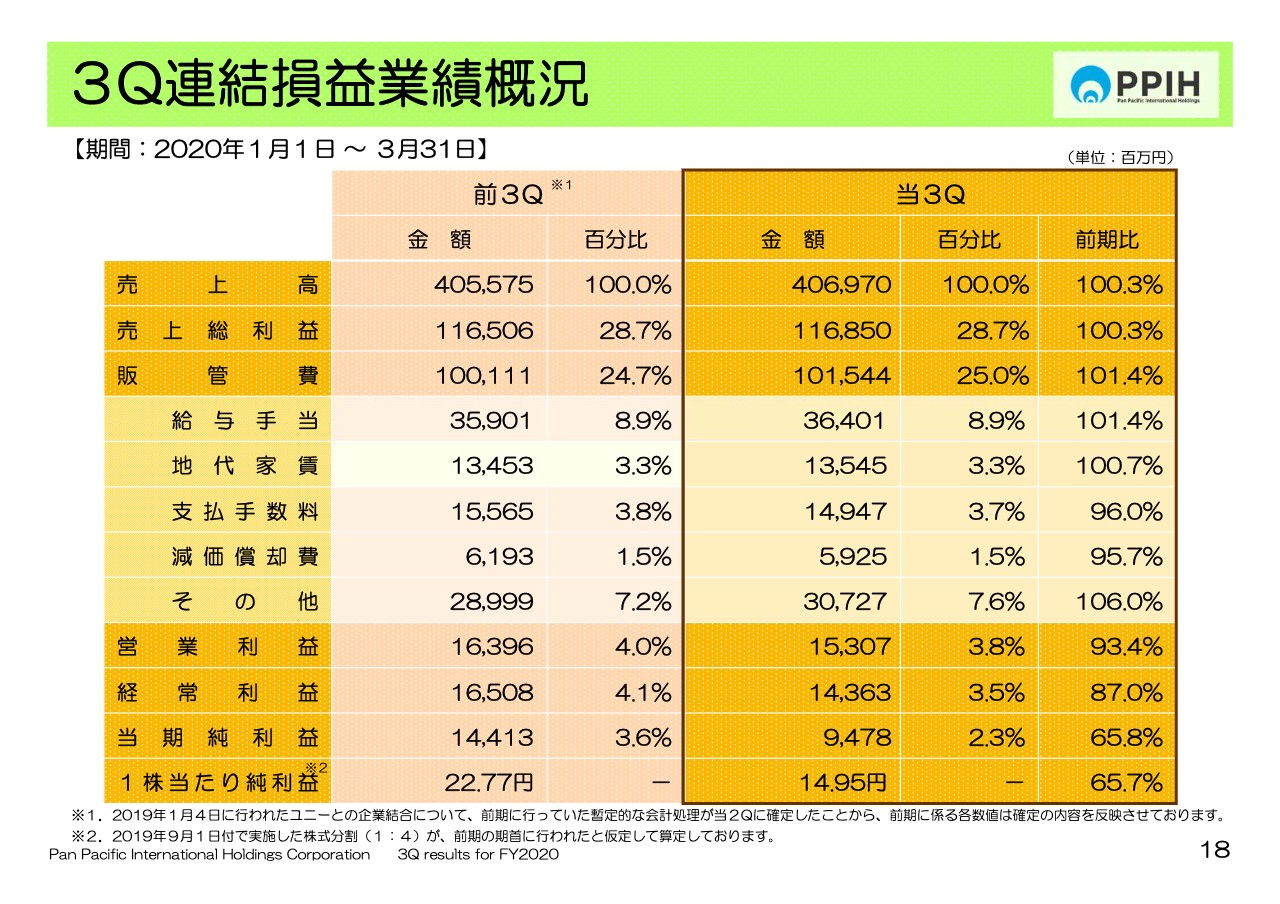

3Q累計連結損益業績概況

続いて、6ページにお進みください。連結の損益概況です。

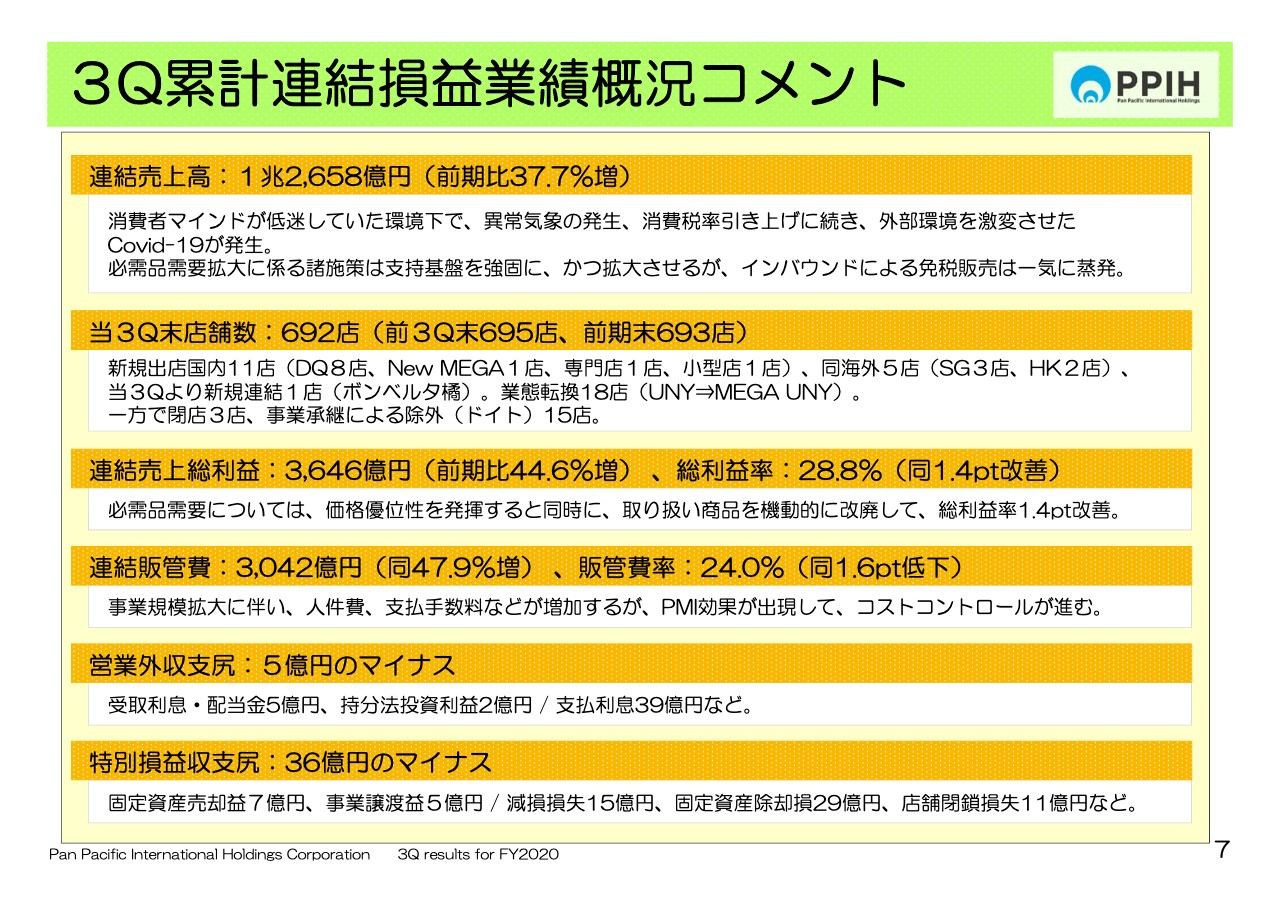

3Q累計連結損益業績概況コメント

主な科目に対するコメントは7ページをご参照ください。

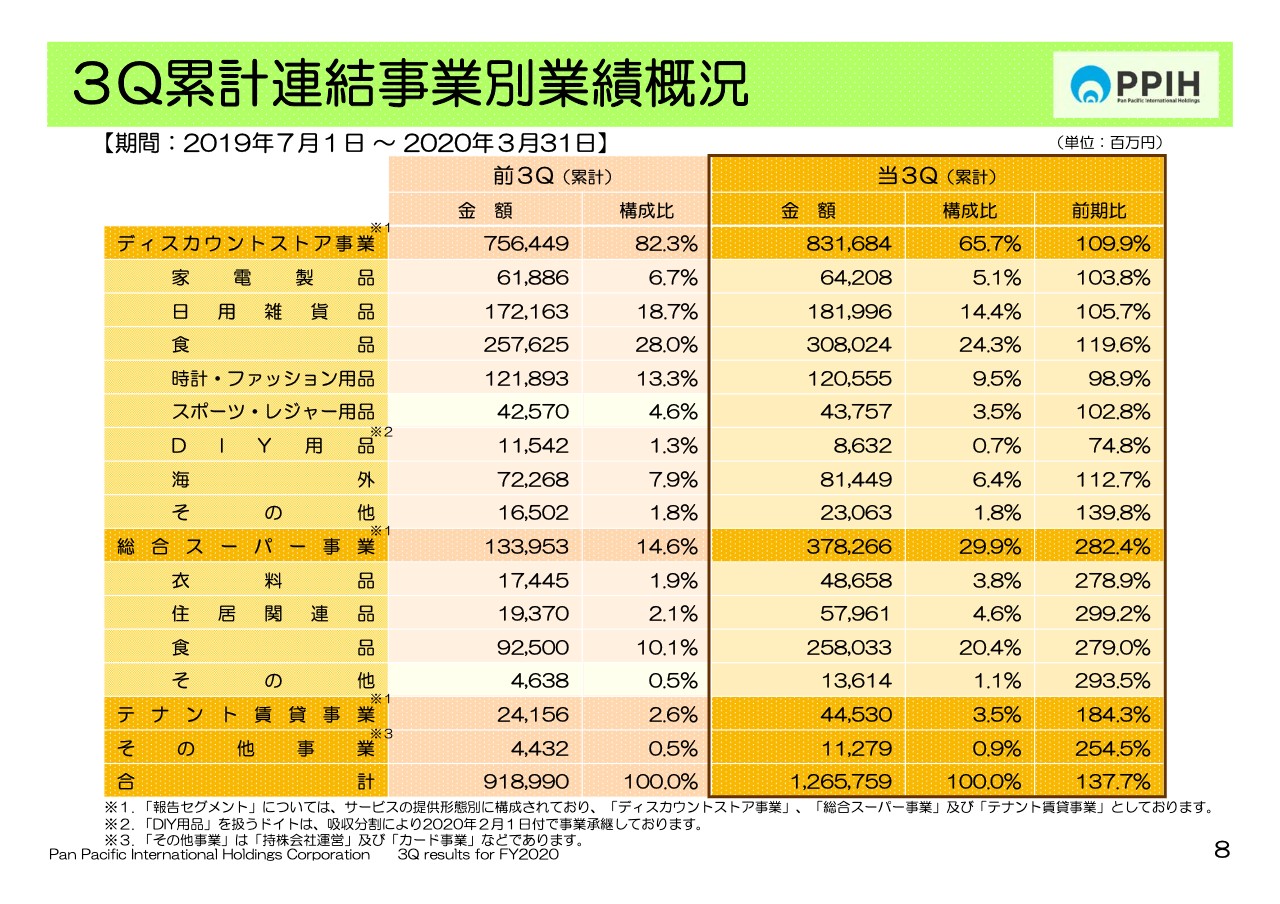

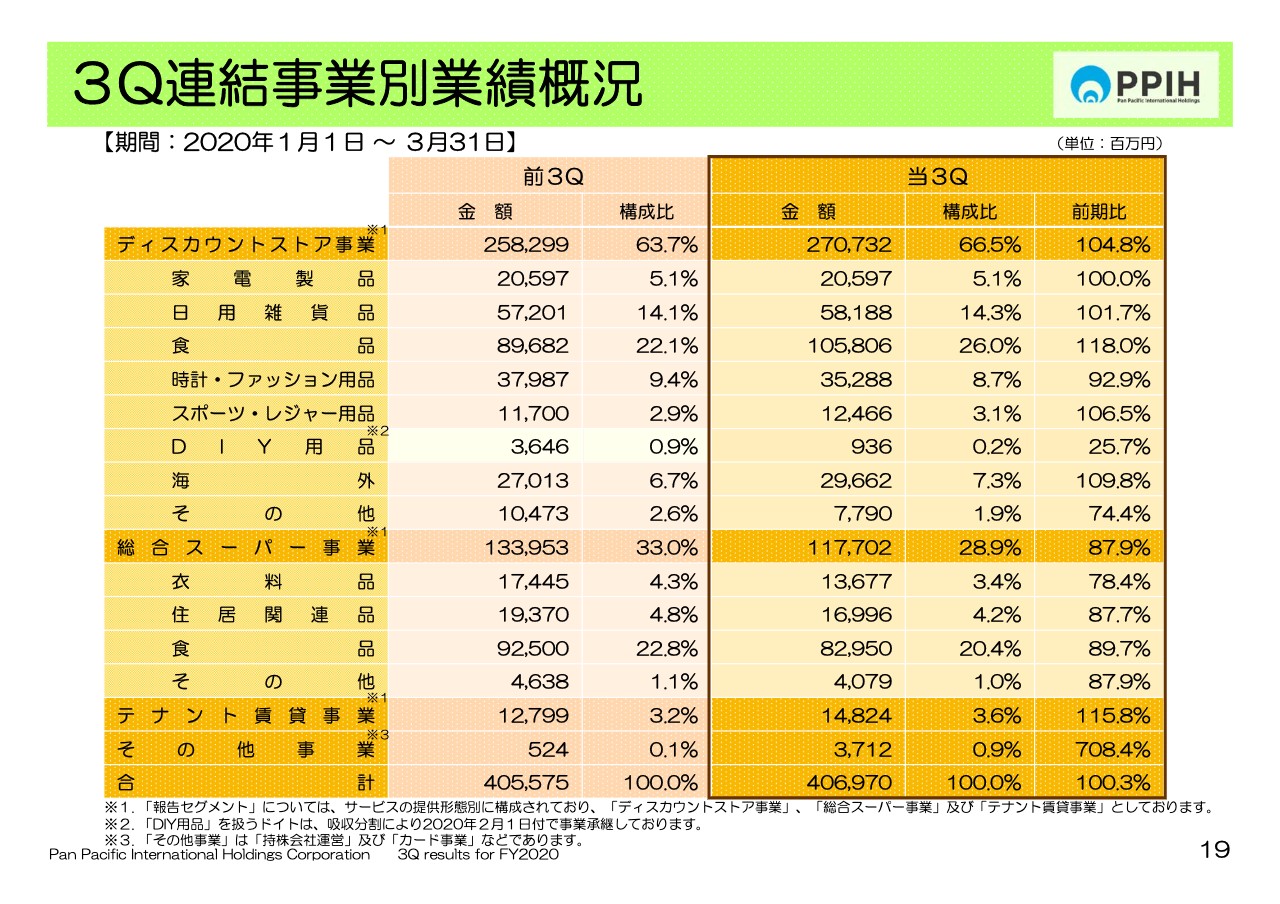

3Q累計連結事業別業績概況

続いて、8ページにお進みください。事業別の業績概況です。ディスカウントストア事業は約8,317億円で9.9パーセント増加です。総合スーパー事業は約3,783億円で182.4パーセント増加、テナント賃貸事業は445億円で84.3パーセント増加となりました。

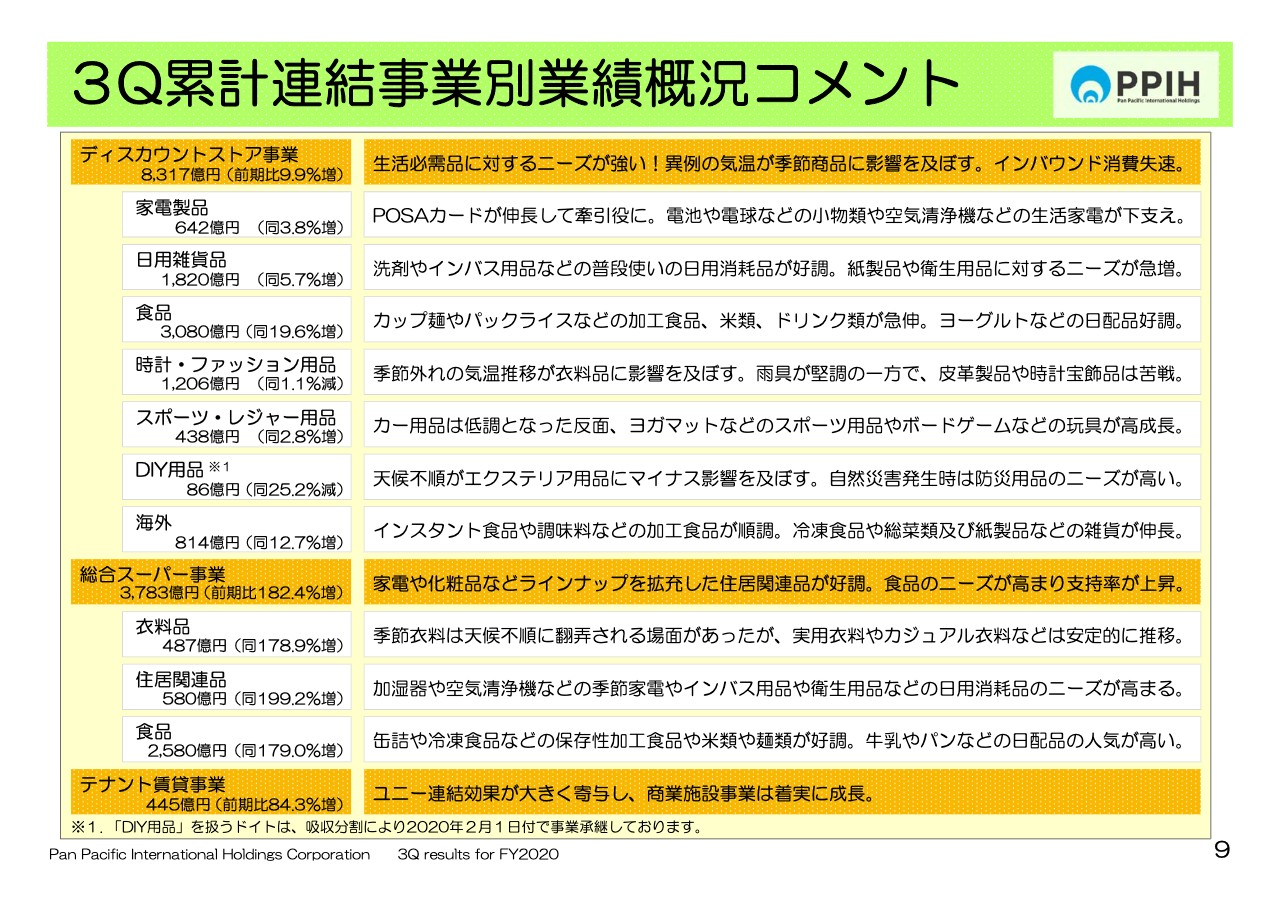

3Q累計連結事業別業績概況コメント

商品分類別の商況などについてのコメントは、9ページをご参照いただきたいと思います。 なお、DIY用品を扱うドイトは吸収分割により、2020年2月1日付けでコーナン商事に事業承継しています。

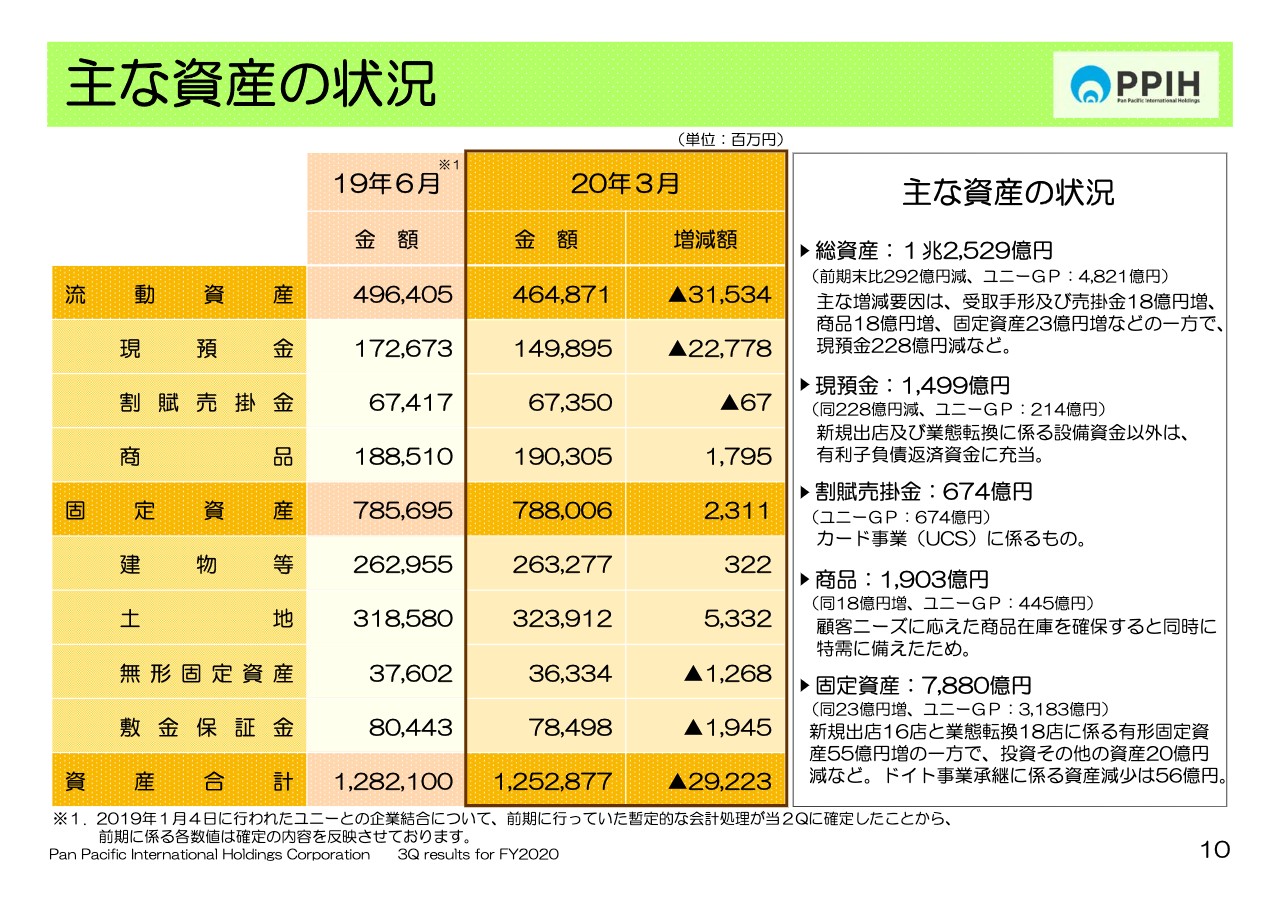

主な資産の状況

10ページにお進みください。バランスシート、資産の状況です。総資産は、借入金返済、社債消化などにより現預金が228億円減少するなど、前期末と比較して約292億円減少の約1兆2,529億円となりました。

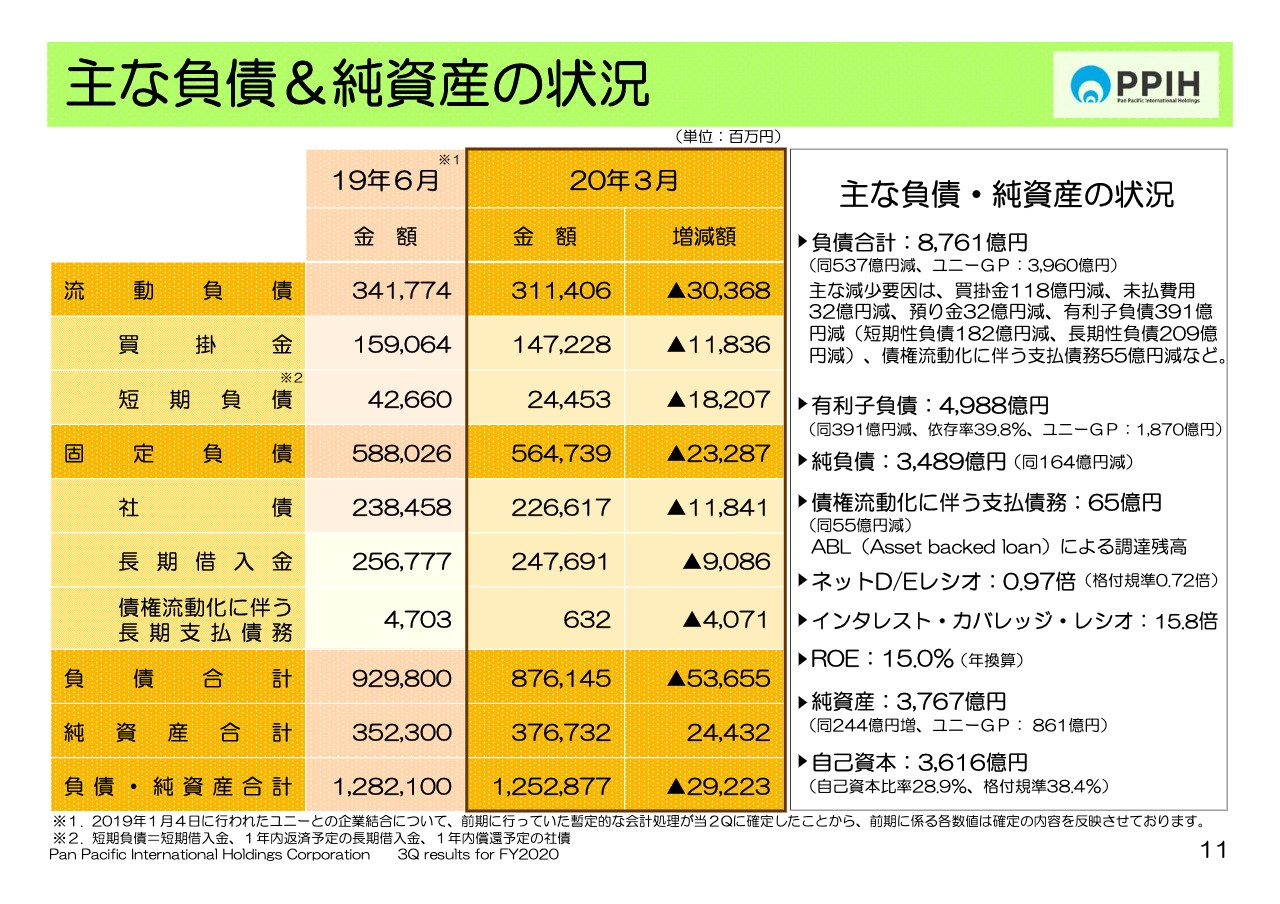

主な負債&純資産の状況

11ページにお進みください。バランスシート、負債の部です。買掛金や有利子負債が減少するなど5,647億円、そして純資産の部は、利益の積み増しにより3,767億円と増加しています。

主な項目を確認したいと思います。有利子負債は4,988億円、純負債が3,489億円、ネットD/Eレシオは0.97倍です。ROEは15パーセント、そして自己資本は3,616億円になっています。それぞれ確認をお願いします。

3Q累計セグメント情報(事業別)

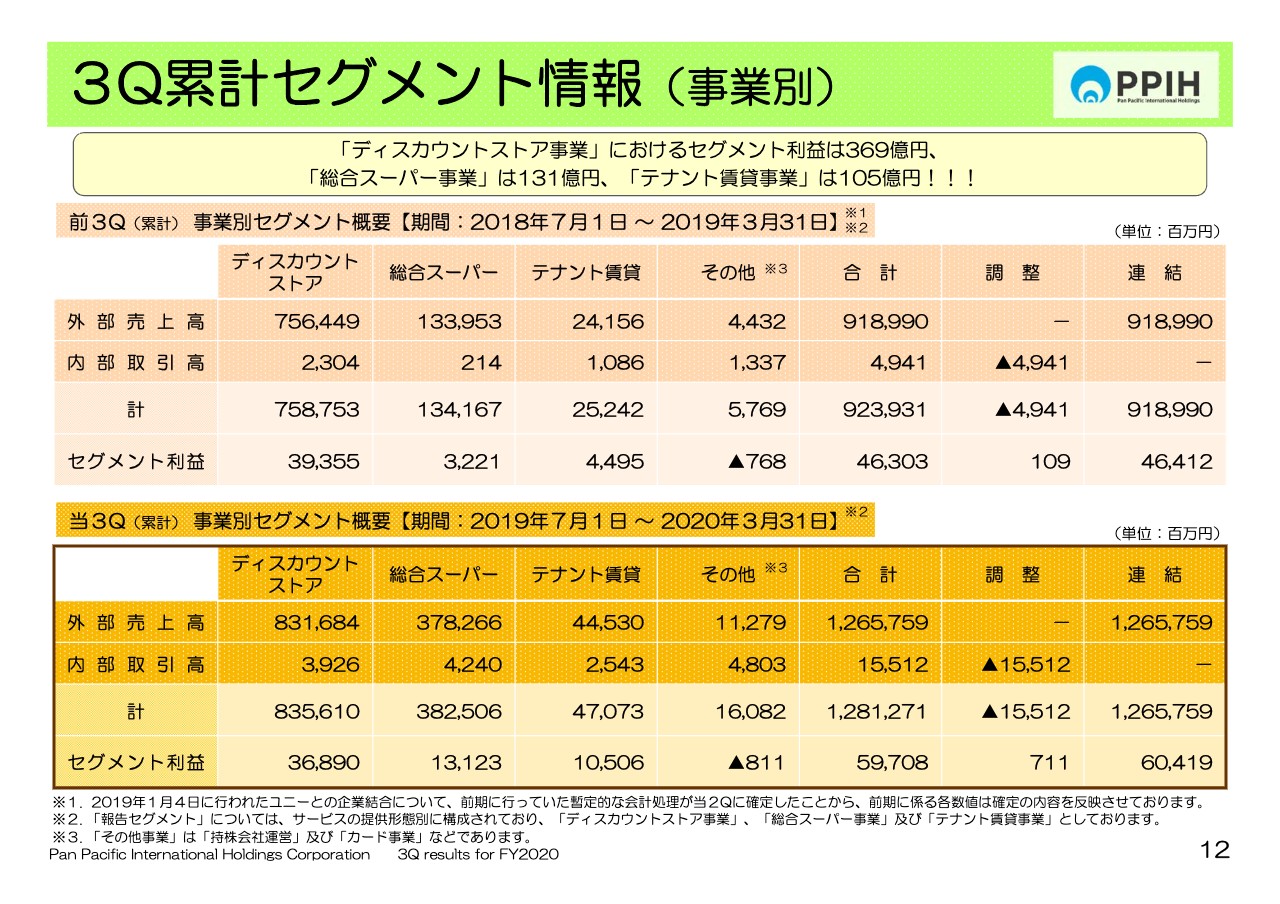

12ページにお進みください。事業別のセグメント情報です。それぞれの事業セグメントの状況をご参照ください。なお、ディスカウントストア事業について補足説明をします。

売上高は約8,317億円と増収の一方で、セグメント別利益は約369億円となり、前期に比較して25億円減益になりました。この要因については、UDリテール法人の存在があります。

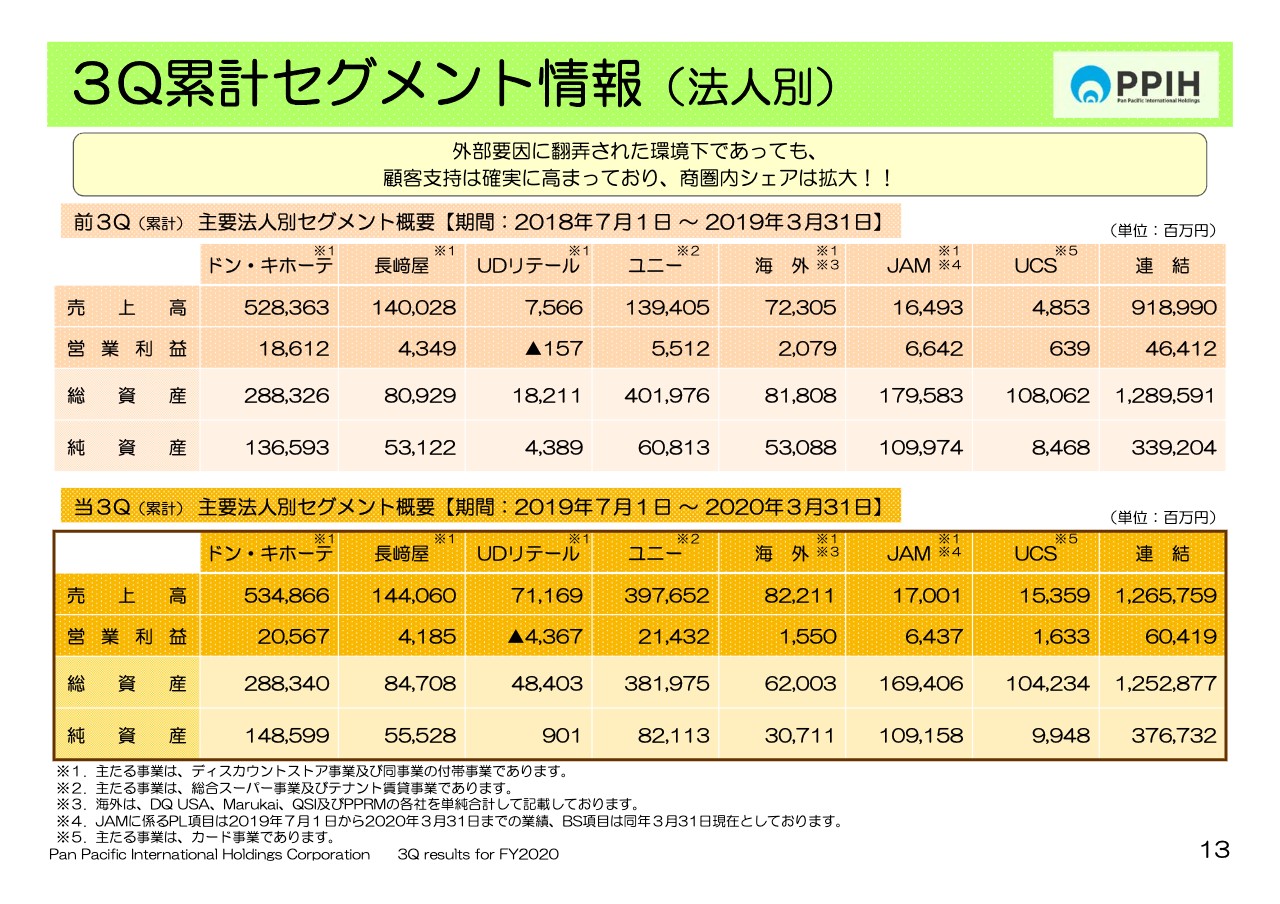

3Q累計セグメント情報(法人別)

13ページに記載の法人別概況をご覧いただくと理解が深まるものと思いますが、現在ユニーの業態転換を加速しているUDリテール法人は、売上高が約712億円である一方、営業損失は約44億円という結果でした。

ディスカウントストア事業について、このUDリテールの業績を除いて計算すると、売上高は7,605億円、前年比0.5パーセント増加、そしてセグメント利益は413億円で4.8パーセント増加というかたちで、増収増益になっている点をご確認いただければ幸いです。

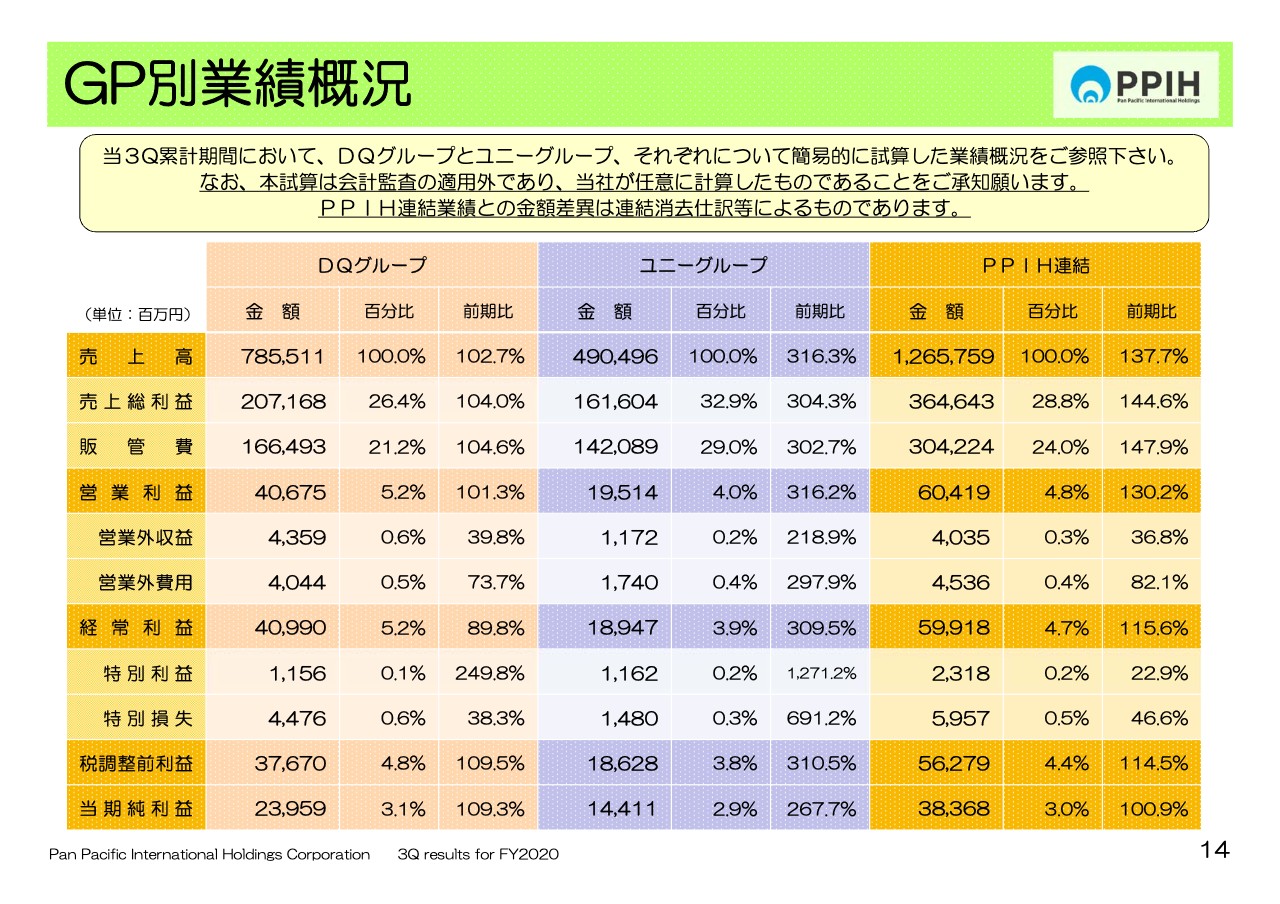

GP別業績概況

14ページにお進みください。グループ別業績概況です。ドン・キホーテ(以下、DQ)グループとユニーグループ、それぞれについて簡易的に試算した損益概況です。ただし、本試算については 会計監査の対象外ですので、任意に私たちが計算したものであることをご了承いただければと思います。

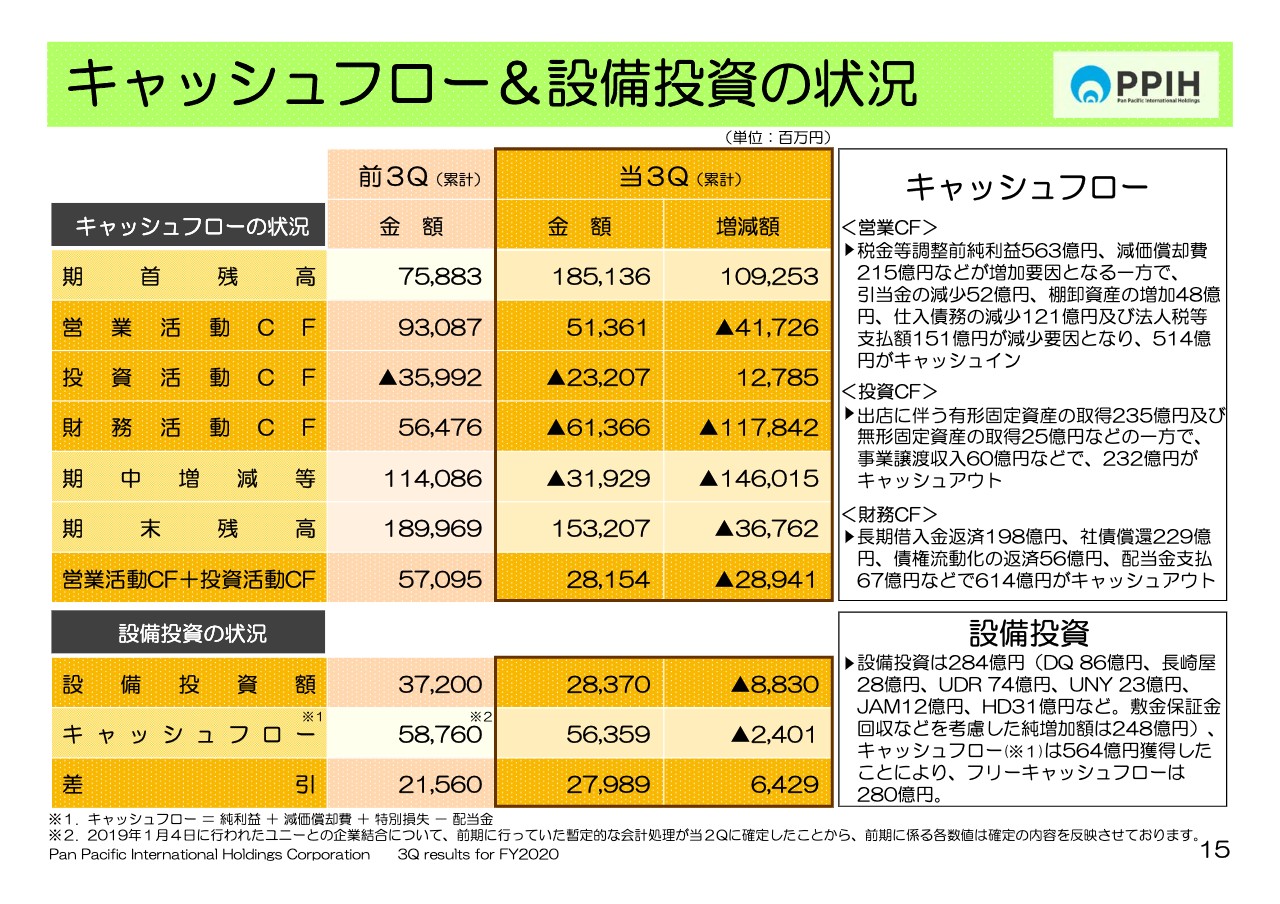

キャッシュフロー&設備投資の状況

15ページにお進みください。キャッシュ・フロー、設備投資の状況を表しています。キャッシュ・フローを意識しました堅実な事業活動を進めたことから、キャッシュ・フローについてはポジティブな状況で着地することができたと思っています。

設備投資は284億円とおおむね通期ベースで、計画どおりに進捗していますが、フリー・キャッシュ・フローを280億円獲得した点をご確認いただければと思います。

DQ 月次販売高の状況

続きまして16ページです。DQの月次販売高の状況です。既存店については、免税、売上高が失速したことから、1.4パーセント減少になりましたが、免税を除いた国内消費額、すなわち真水部分は0.4パーセント増加になっている点を確認ください。

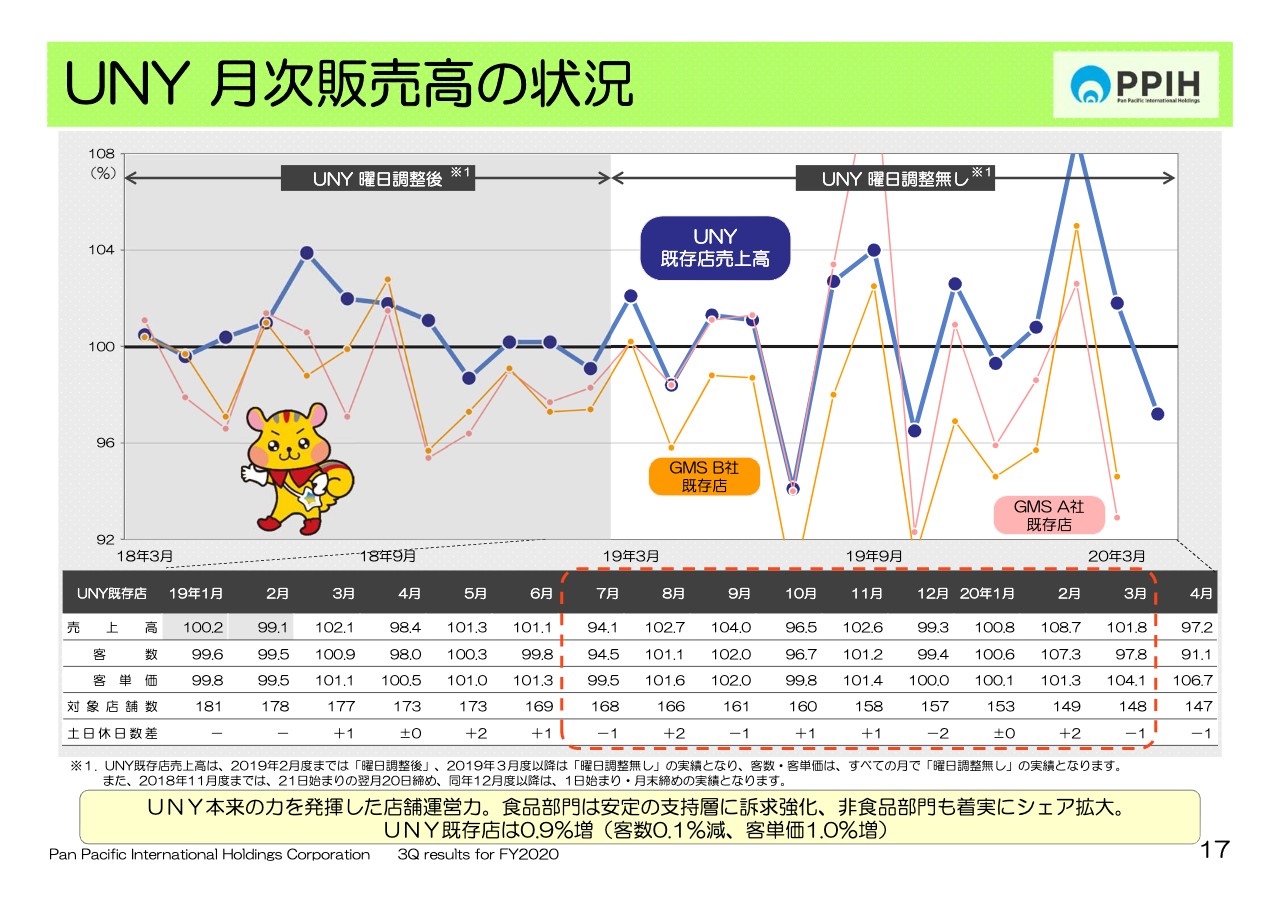

UNY 月次販売高の状況

17ページです。ユニーの既存店です。0.9パーセント増と好調なトレンドで推移しました。とくに消費税率が引き上げられた2019年10月以降は、同業GMSのA社、B社と比較しても高い成長率を誇っています。

3Q連結損益業績概況

18ページへお進みください。第3四半期、会計期間のみの連結業績概況です。増収ですが、減益という状況です。ただし、これも1つ大きな要因があります。インバウンド消費額の大幅な減少です。この影響額については、売上高で81億円、それに見合う総利益が約20億円に相当します。この分が蒸発したことから、増収減益となりましたが、仮に免税売上高が今申し上げたような水準を獲得すれば、順調だった点を考慮いただければ幸いです。

3Q連結事業別業績概況

19ページは後ほどご確認いただければと思います。

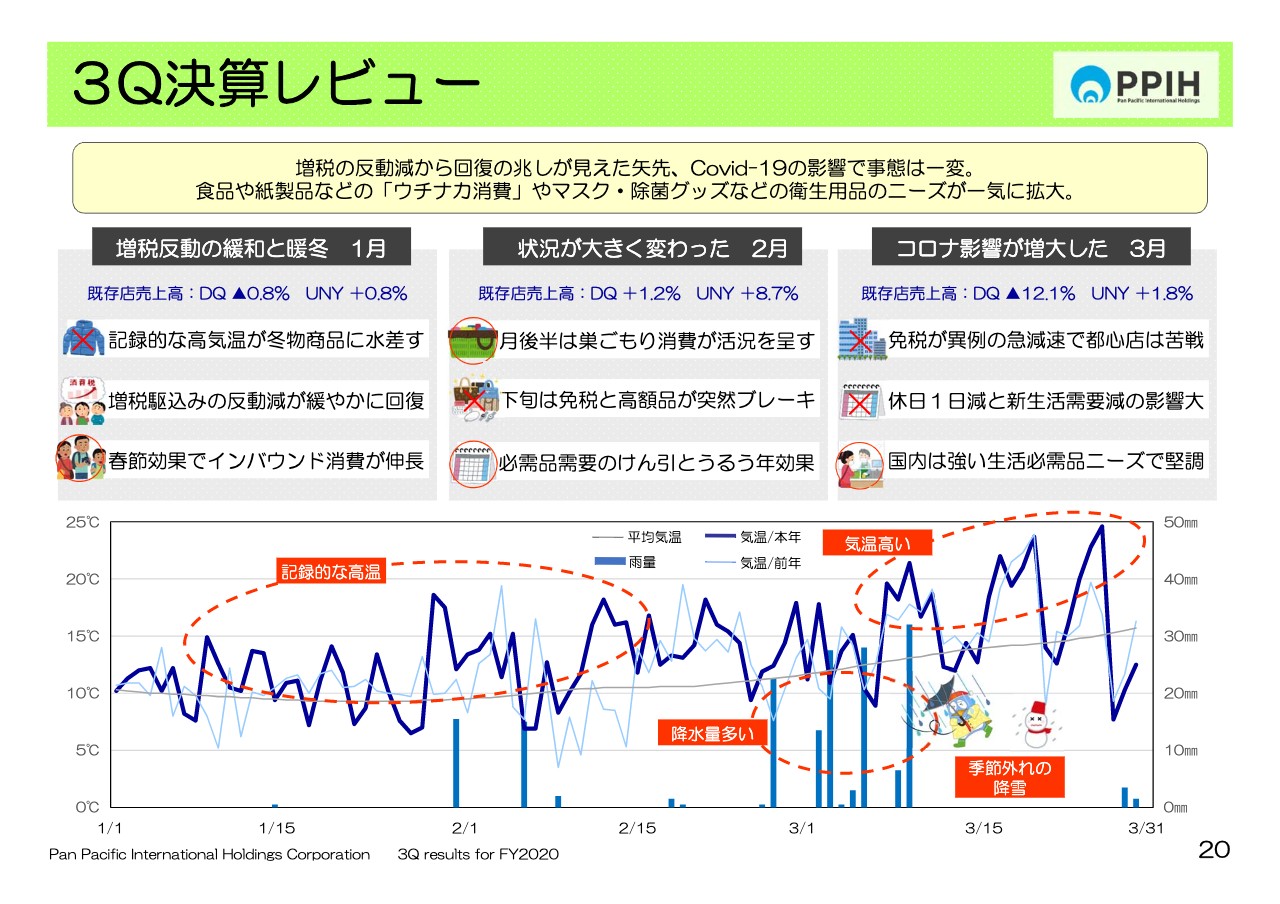

3Q決算レビュー

20ページは3Q決算レビューです。1月~3月までの3ヶ月間の振り返りをどうぞご確認ください。

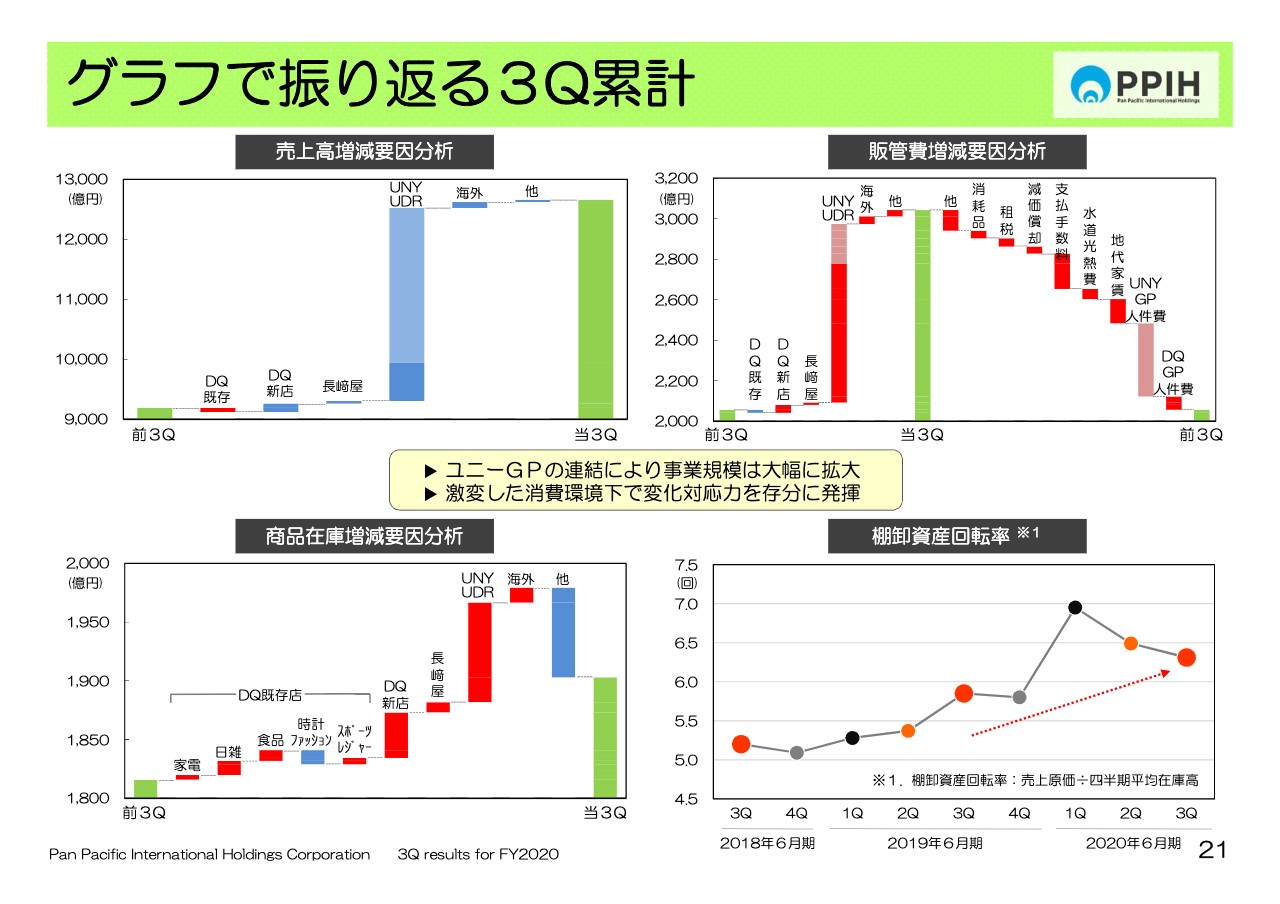

グラフで振り返る3Q累計

21ページ、グラフで振り返る決算状況です。それぞれの項目についてご確認いただきたいと思います。

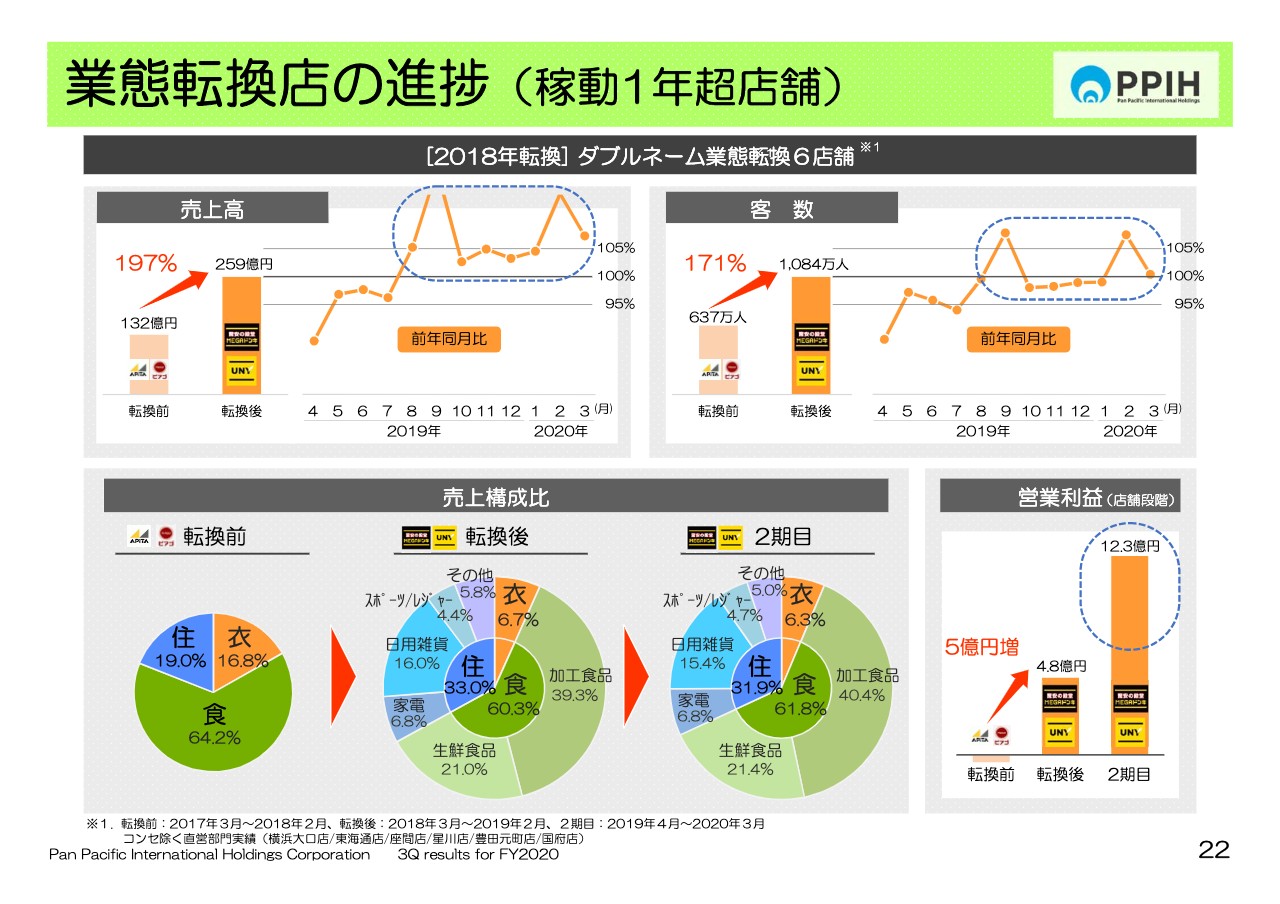

業態転換店の進捗(稼動1年超店舗)

22ページです。ユニーの業態転換の進捗状況、1年超えの店舗の状況ですが、すこぶる順調である点をあらためてご説明します。

まず、売上高について、転換2年目を迎えた当期は、7月~3月までの9ヶ月間で106.4パーセント。客数は100.3パーセントでした。そして店舗段階で稼ぎ出す営業利益は、9ヶ月で12億3,000万円と大幅な増益となっています。

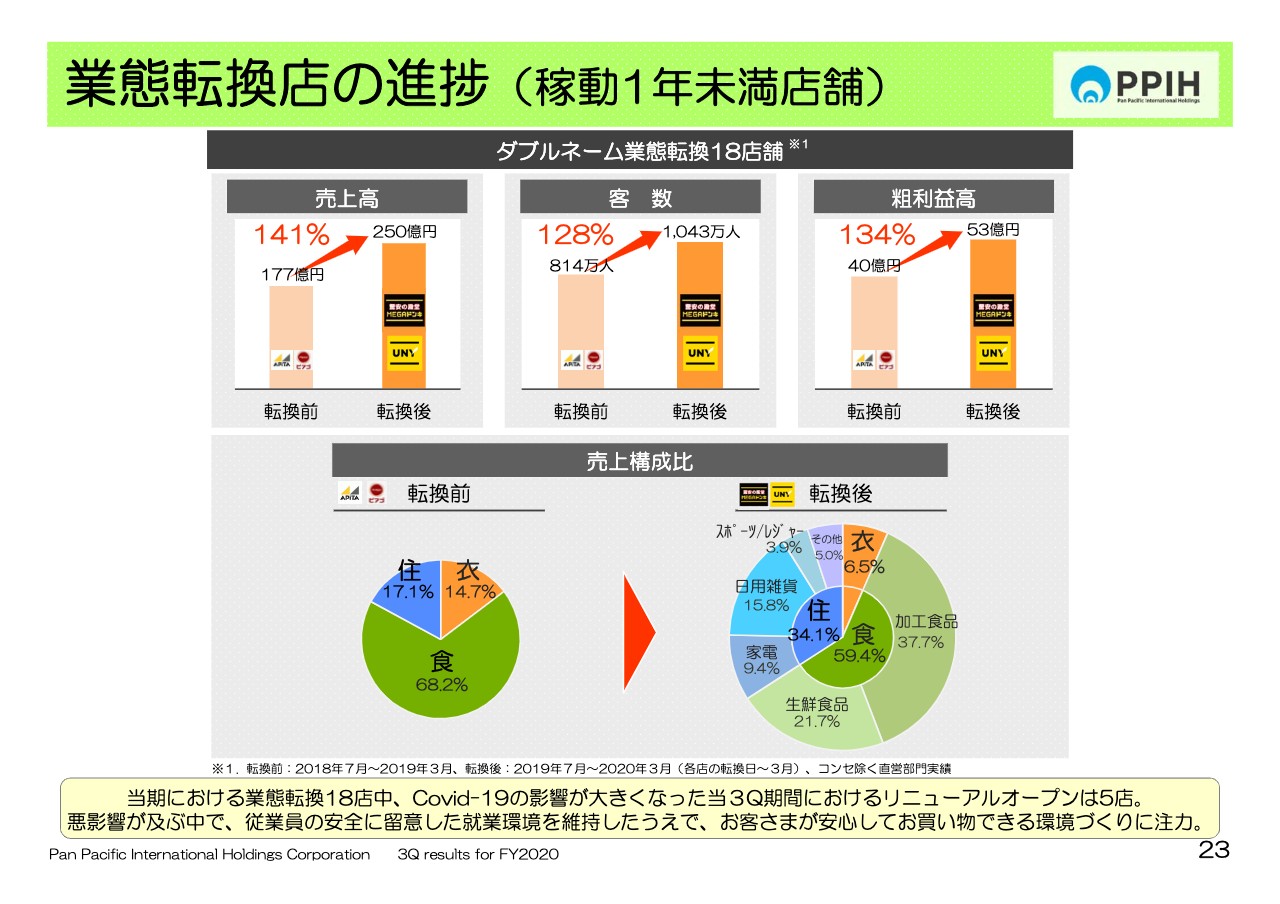

業態転換店の進捗(稼動1年未満店舗)

23ページにお進みください。転換1年未満、稼働1年未満の店舗、18店舗を対象としています。それぞれの業績変化率をご覧いただきたいと思いますが、従来に比較しますと若干鈍化したように見えます。ただし、これは大きな要因としては、Covid-19の影響が大きくなったことにより、店舗営業体制を見直したということ。さらにこの期間は、リニューアルオープンした店舗の販売促進策を自粛したことなどが挙げられます。

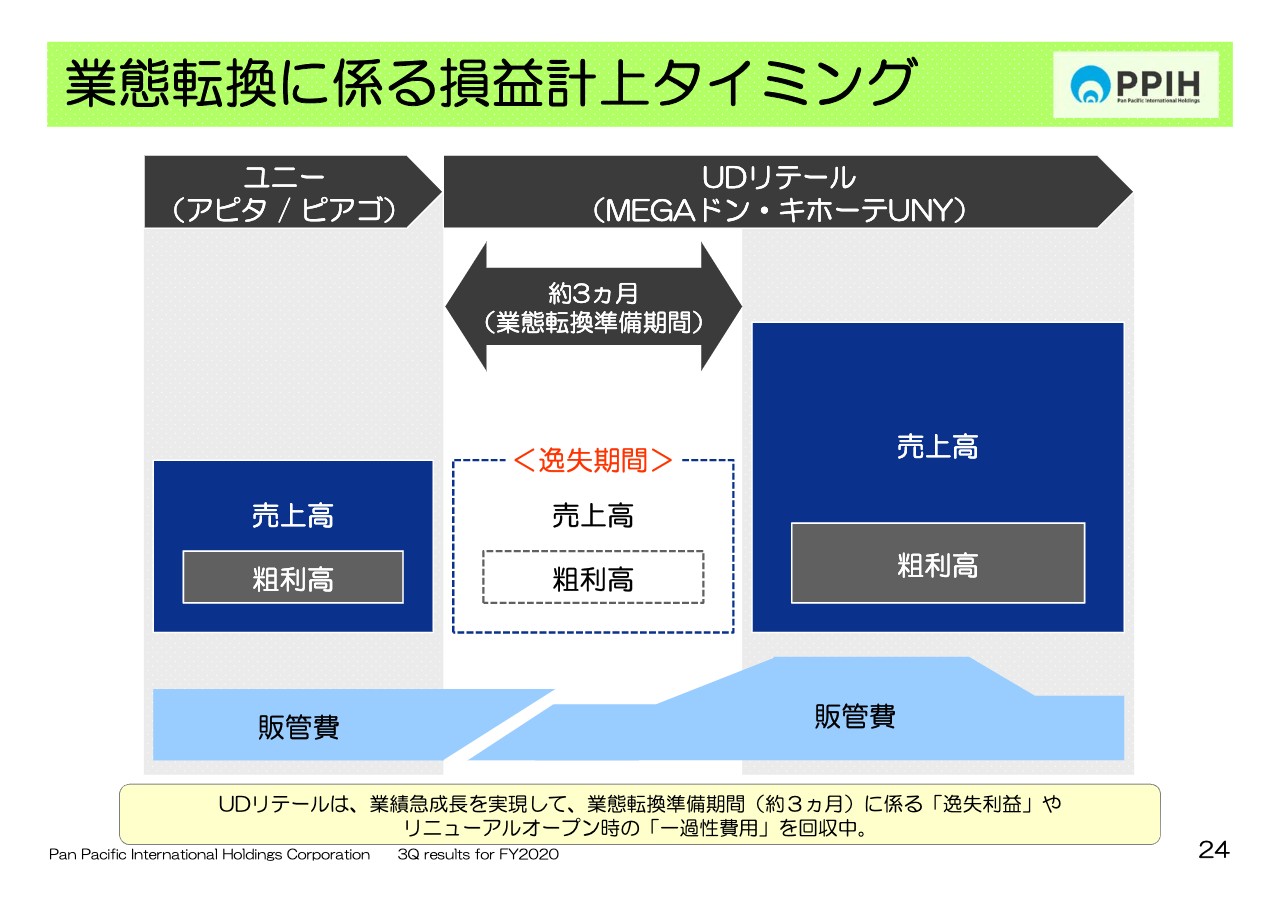

業態転換に係る損益計上タイミング

24ページです。業態転換に関わる損益計上のタイミングについて説明します。ユニーとUDリテール、両者に関わる損益計上の関係性をご確認いただきたいと思います。約3ヶ月間の業態転換に関わる準備期間の実質利益、そしてリニューアルオープン時の一過性費用は大きなものがありますが、業績成長を実現しながら収益改善を図っているところです。

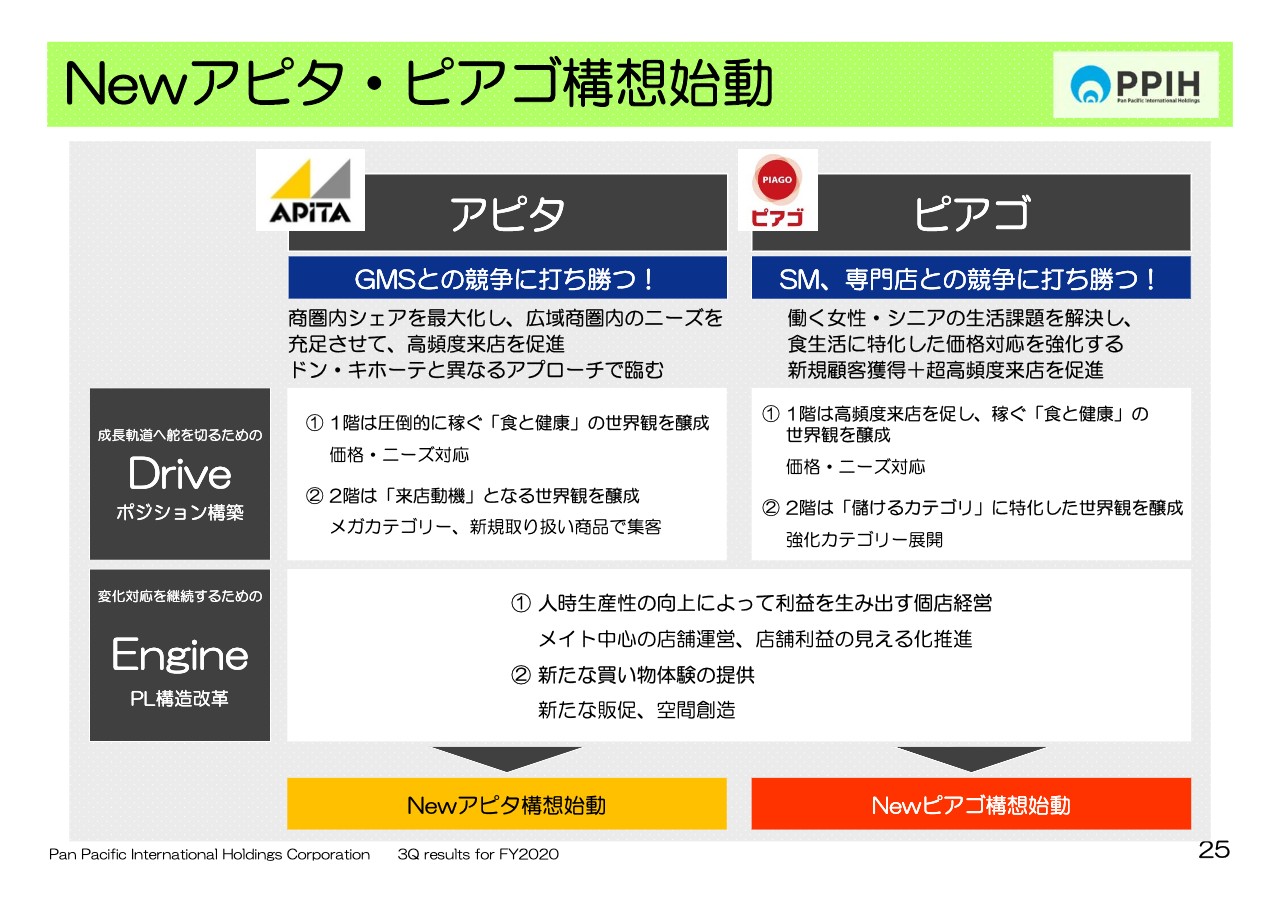

Newアピタ・ピアゴ構想始動

25ページはユニーについてです。GMSのユニー、アピタ、ピアゴで新しいタイプのモデルを今模索中で、ピアゴについては6月、アピタについては10月にそれぞれリブランディングを行ない、新たな試みをスタートする予定です。

店舗ネットワーク

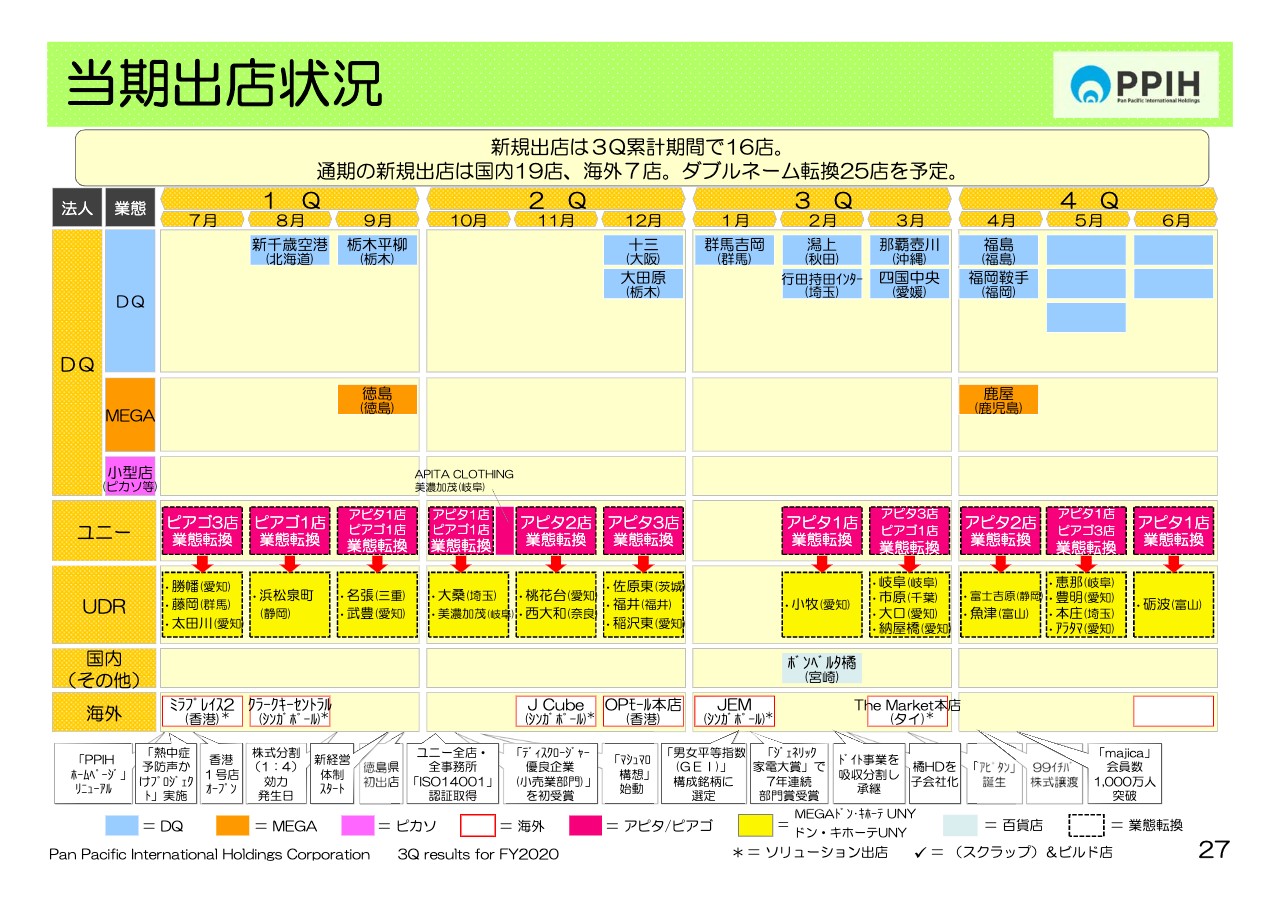

当期出店状況

26ページは店舗ネットワーク、27ページは、当期出店状況です。それぞれご確認ください。

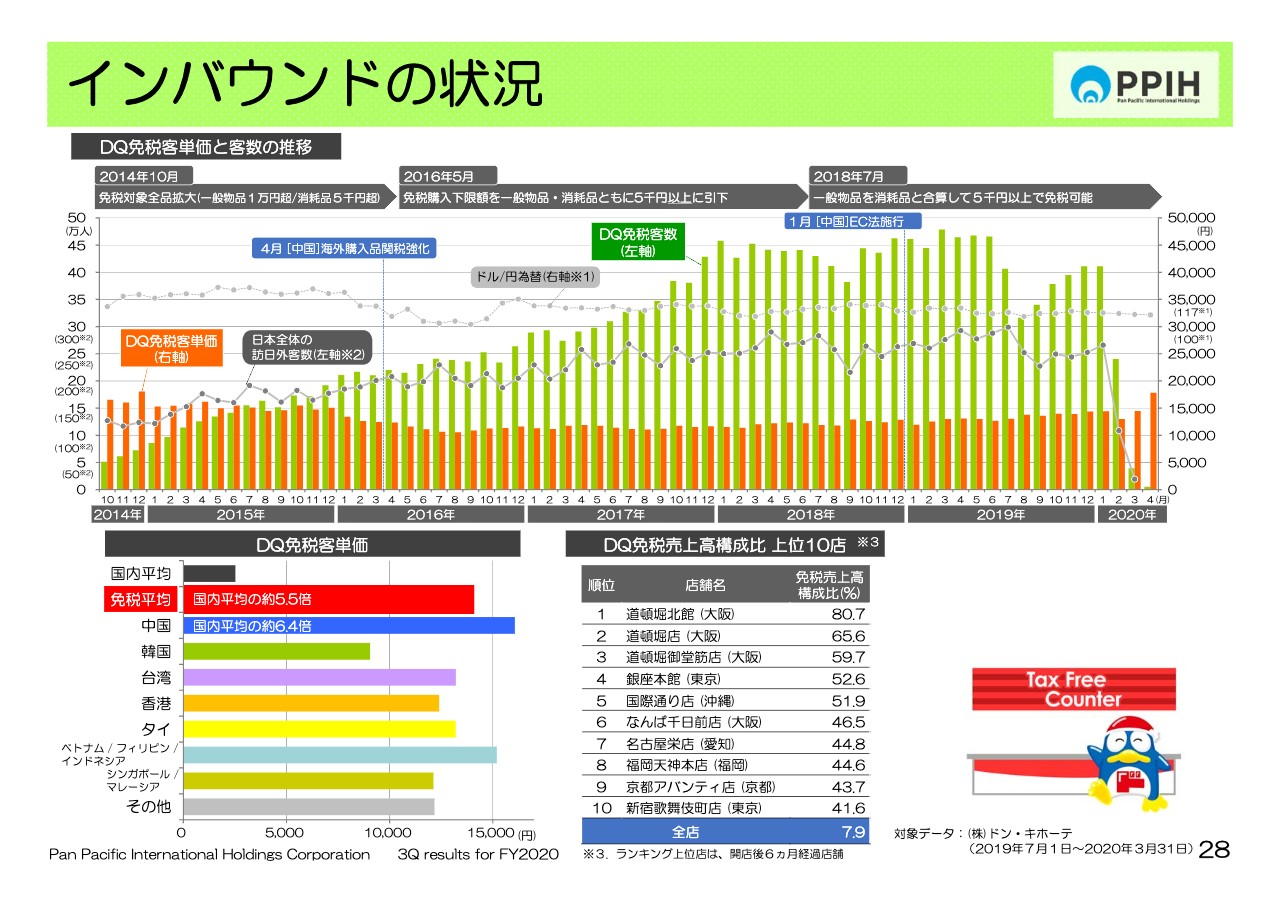

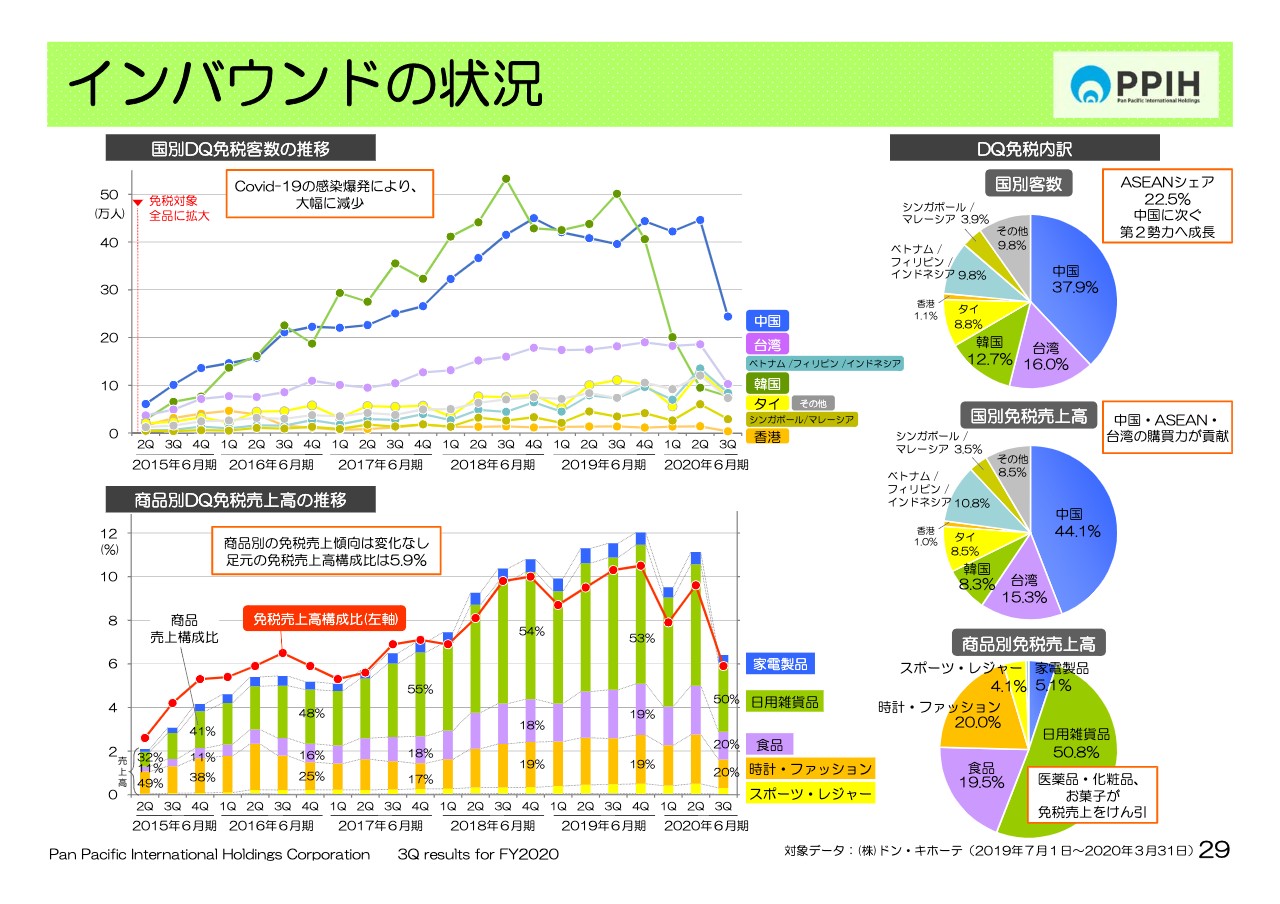

インバウンドの状況(1)

インバウンドの状況(2)

28ページはインバウンド消費の状況で、これは2014年10月からの四半期ごとの時系列データです。29ページと合わせてそれぞれ後ほどご確認いただければと思います。

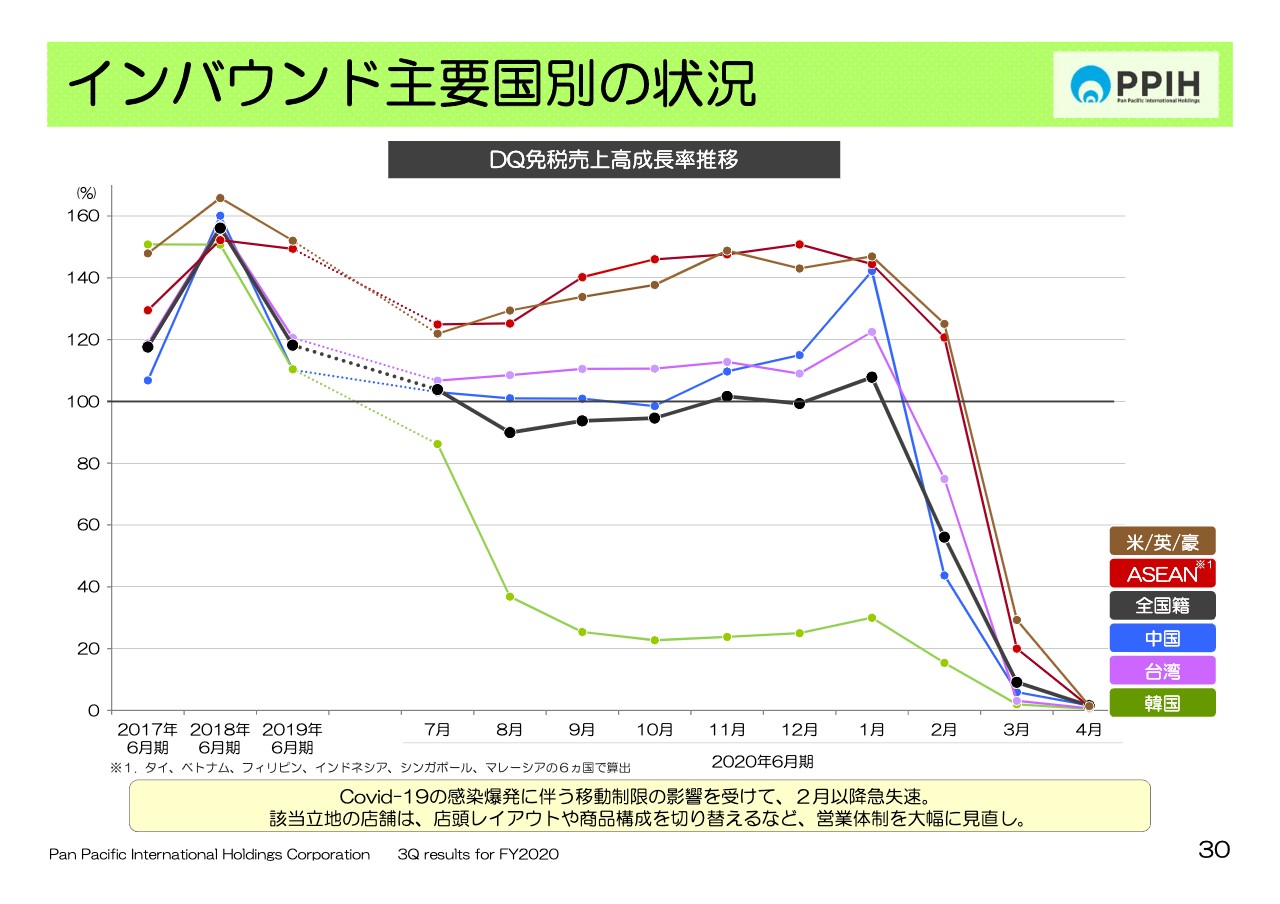

インバウンド主要国別の状況

続きまして30ページにお進みください。インバウンドの主要国別の状況です。当社は世界189ヶ国地域のお客さまにご利用いただき、順調に拡大してきたインバウンド消費でしたが、この新型コロナウイルス感染症の影響で2月以降は急失速してしまいました。

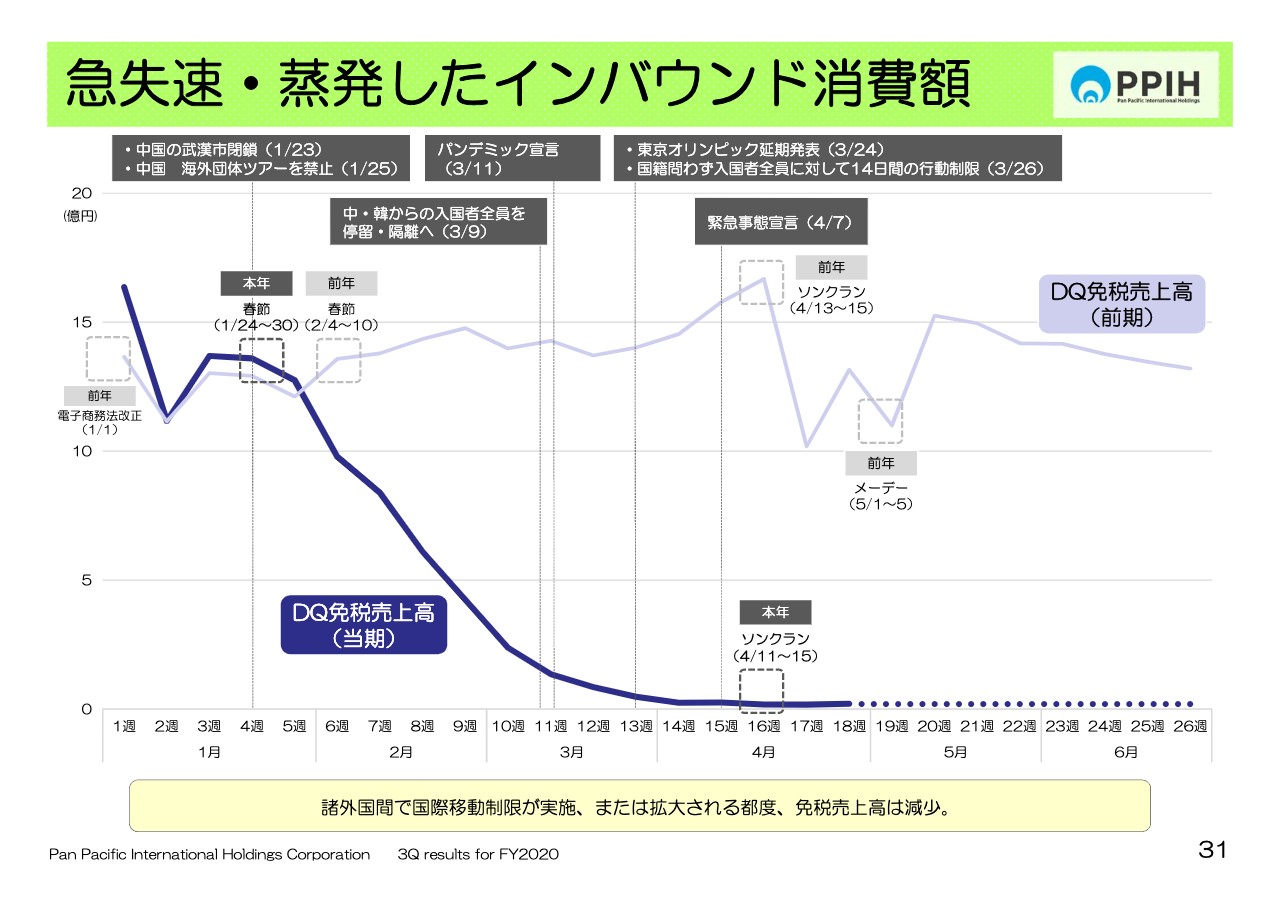

急失速・蒸発したインバウンド消費額

そして31ページは1月以降の状況を週単位で表現しています。薄いグラフが前年の売上高トレンド、太い実線は本年の実績です。週に15億円程度、月間60億円程度計上していた免税売上高が一気に蒸発してしまったという点をご確認いただきたいと思います。

COVID-19による影響

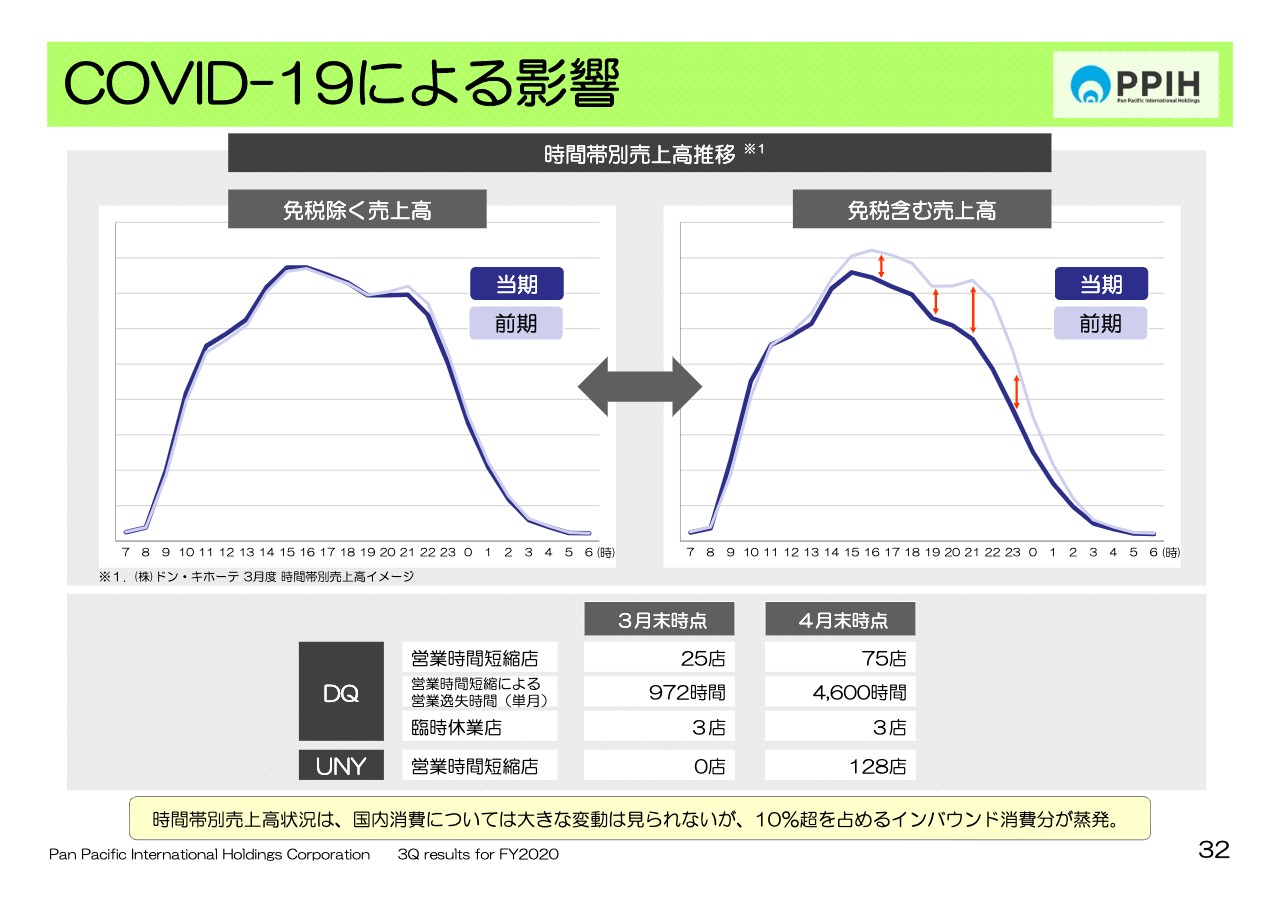

そして32ページはDQ法人における時間帯別売上高について分析をさせていただいています。左のグラフは国内消費、真水部分ですが、夜間の人口が少し午前中に移動していることを除けば、ほとんど従前と変わりませんが、右側のグラフにおいて、インバウンド消費額のみが減少した点をご確認いただければと思います。売上を見ると、約10パーセントから11パーセント程度ダウンしたという状況です。

COVID-19に対する取り組み

33ページは、私たちの取り組みです。ご確認いただければと思います。

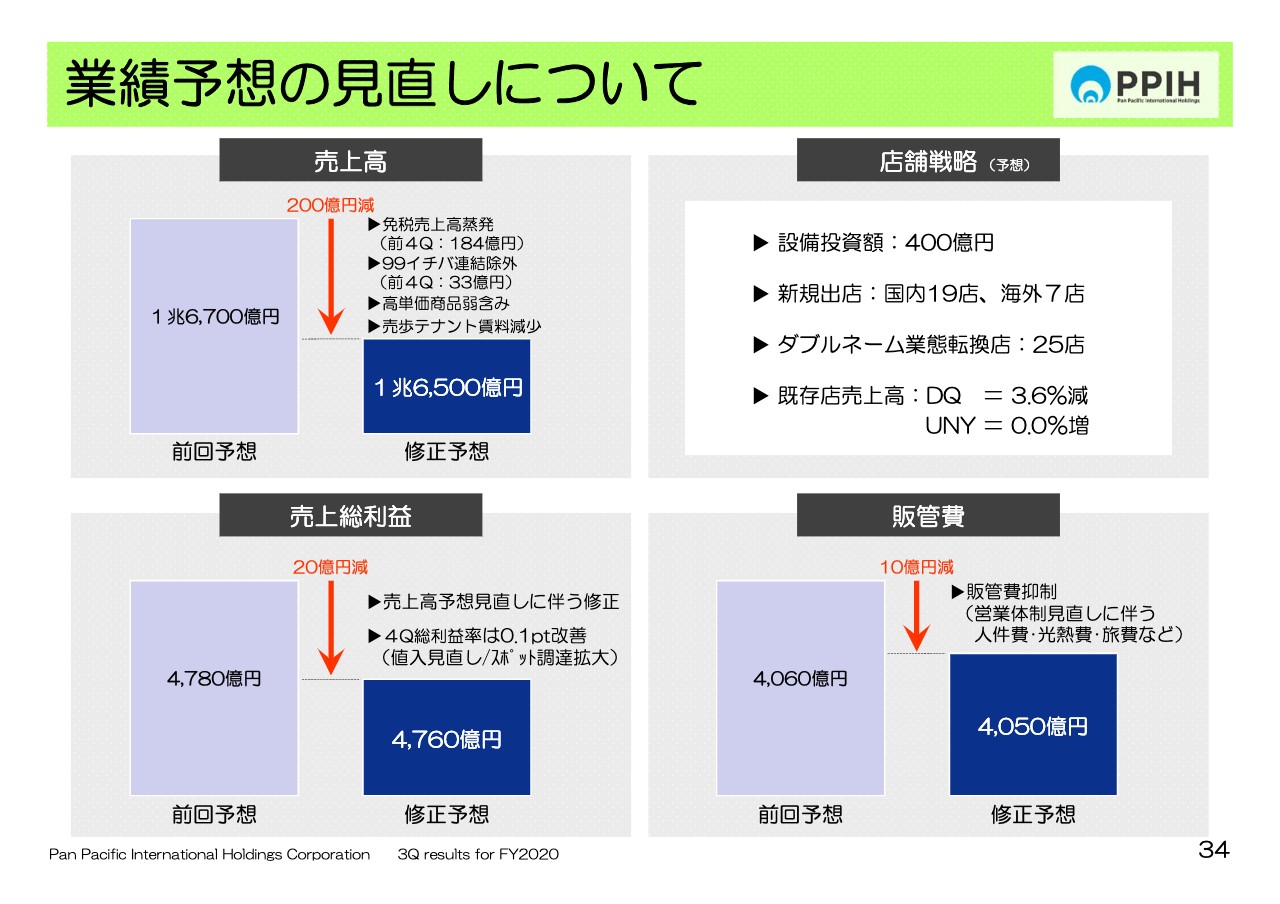

業績予想の見直しについて

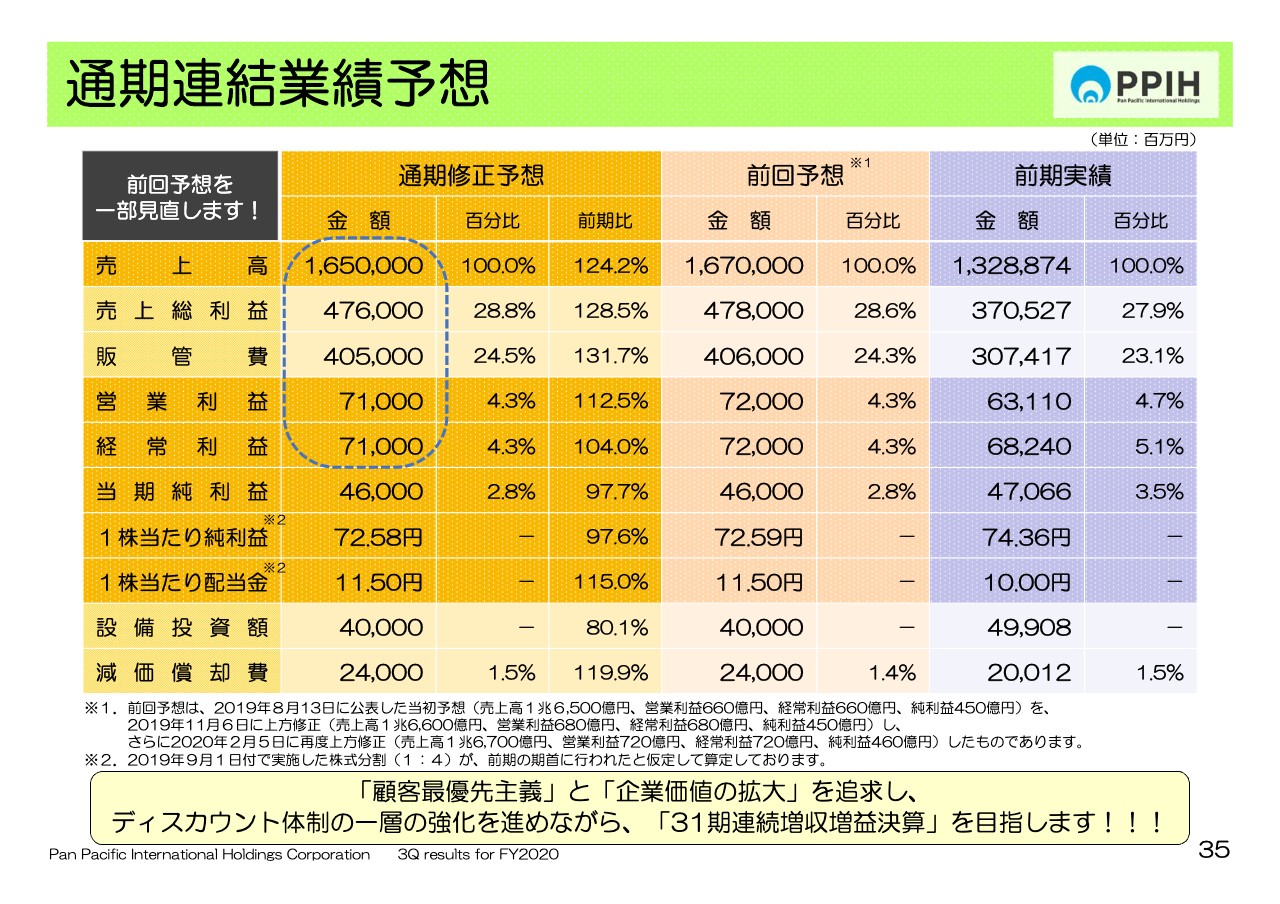

34ページです。業績予想の見直しについて説明します。通期の業績予想については、今年2月5日に情報修正した前回予想を見直したいと思います。金額は売上高で200億円の減、営業利益、そして経常利益それぞれ10億円ずつ見直しました。34ページのスライドでそれぞれの見直し要因を簡単にまとめています。

まず、左上の売上高です。最大の要因は免税売上高の蒸発で、前期のこの3ヶ月間において免税売上高は184億円の実績がありました。さらに、昨今の消費環境は、高単価商品の販売状況が弱く、さらにテナント賃貸事業でも売上歩合の契約については減少を見込まなければいけません。これを鑑みています。

売上総利益です。これはまず全体での売上高を含め、売上高の変更を考慮していますが、施策としては売価設定、値入れをきめ細かく見直し、さらにスポット調達を拡大してマージンの改善を図ります。

一方で販管費はコスト管理を厳格にし、合わせて店舗営業体制の見直しに伴う削減効果などを見込んでいます。

店舗戦略については、右側のボックスをご覧ください。設備投資額、新規出店数、業態転換数などの計画です。なお、主力のDQの既存ですが、この3ヶ月間は10.5パーセント減少し、免税売上高が100パーセントなくなると見ています。それを含めた通期予想は3.6パーセント減少です。ユニーは前年とフラットで見ています。

通期連結業績予想

このような前提のもとで、35ページです。業績予想については、今回修正をさせていただきました。しかしながら、顧客最優先主義と企業価値の拡大を追求し、ディスカウント体制の一層の強化を進めながら、31期連続での増収増益を必ず実現すべく対応していきたいと思います。説明は以上となります。

1日も早く当たり前の日常生活を取り戻し、みなさまと一緒の明るい未来を築いていきたいと考えています。ご清聴ありがとうございました。

新着ログ

「小売業」のログ