株式会社DDホールディングス 2020年2月期決算説明会

DDホールディングス、通期は各利益ともに過去最高益を更新 事業領域の拡張による利益率向上のためのM&Aを推進

新型コロナウイルス感染症(COVID-19)に関して

松村厚久氏:DDホールディングス代表取締役社長グループCEOの松村厚久です。

新型コロナウイルス感染症によりお亡くなりになられた方々及びご家族・関係者のみなさまに謹んでお悔やみ申し上げますとともに、罹患された方々には心よりお見舞い申し上げます。

また、医療従事者はじめ、行政のみなさま等、感染防止にご尽力されているみなさまに、深謝申し上げます。

この度、新型コロナウイルス感染症拡大を予防する様々な取り組みを実施し、当社においては、お客様の安全を第一に考え、また全国の店舗、本社勤務の社員及びパートナーが安心して働けるよう、早期より店内サービスのオペレーションや体調管理、衛生面における対策に日々取り組んでいます。

未だ、新型コロナウイルス感染症拡大については予断を許さない状況が続いており、お客様の安全、全従業員の安全、取引業者様の安全を最優先に考え、この度の決断に至りました。

当社グループは、今後において、政府や各自治体から公表される指針や発表などの最新情報に注視し、当社グループが出店するエリア毎の状況を鑑みながら、みなさまに引き続き安心して当社グループの運営店舗をご利用いただけますよう、社会情勢に応じた積極的な意思決定を迅速に行ってまいります。

ついては、みなさまにはご不便お掛けする事もあるかと存じますが、本件に対するご理解を賜りますようお願い申し上げます。

2020年2月期 連結業績

2020年2月期、当社グループの連結業績ですが、売上高573億6,900万円、12.5%増、営業利益28億4,600万円、34.5%増、経常利益29億1,600万円、30.6%増、親会社株主に帰属する当期純利益14億4,200万円、32.8%増となりました。

過去最高益

営業/経常利益、当期純利益に関しては、過去最高益を更新しました。

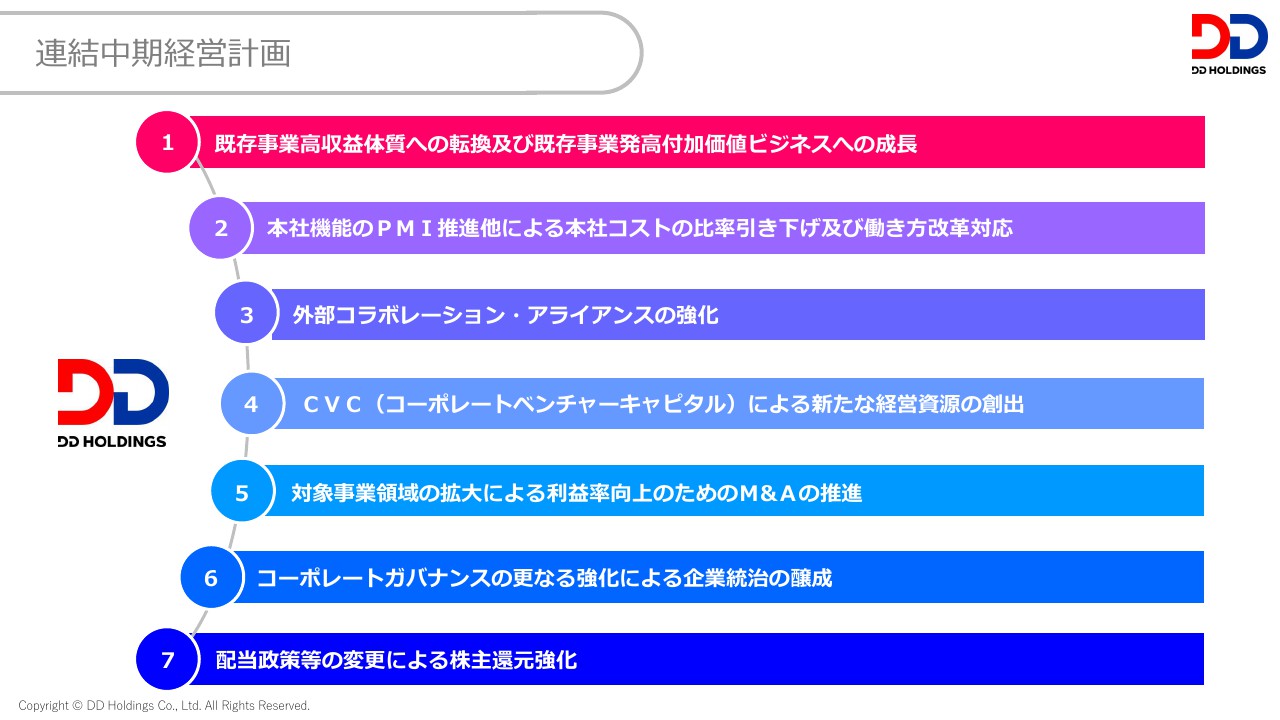

連結中期経営計画

当社グループの2020年2月期から2022年2月期までの連結中期経営計画の進捗報告です。

既存事業高収益体質への転換及び既存事業発高付加価値ビジネスへの成長、本社機能のPMI推進他による本社コストの比率引き下げ及び働き方改革への対応、外部コラボレーション・アライアンスの強化、CVC(コーポレートベンチャーキャピタル)による新たな経営資源の創出、対象事業領域の拡大による利益率向上のためのM&Aの推進、コーポレートガバナンスの更なる強化による企業統治の醸成、配当政策等の変更による株主還元強化、以上の連結中期経営計画7項目に関して当期は推進してまいりました。

トピックス

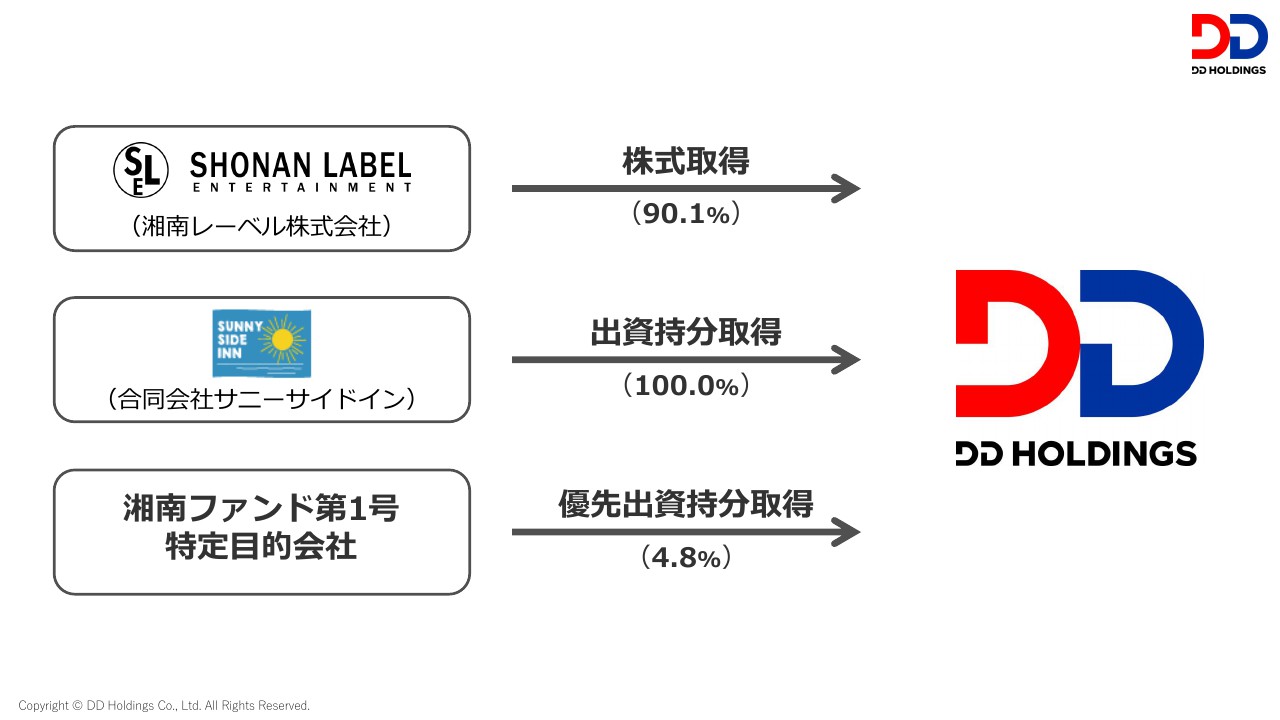

トピックスとしましては、「対象事業領域の拡張による利益率向上のためのM&Aの推進」として、当社は、2019年4月19日付で公表しました連結中期経営計画のM&Aの方針のとおり、飲食事業領域における規模の経済の拡大を目的とした事業再生型のM&Aを実施してまいりました。

連結中期経営計画にもとづくM&A方針として「M&Aを通じ、当社グループのシナジー領域を拡充し、かつ、連結収益モデルの多角化を図る」ことが可能となり得る対象企業の検討を行い、2019年12月26日付で、湘南レーベル株式会社の株式取得及び合同会社サニーサイドインの持分取得、並びに湘南ファンド第1号特定目的会社の優先出資証券の取得を行いました。

SHONAN LABEL

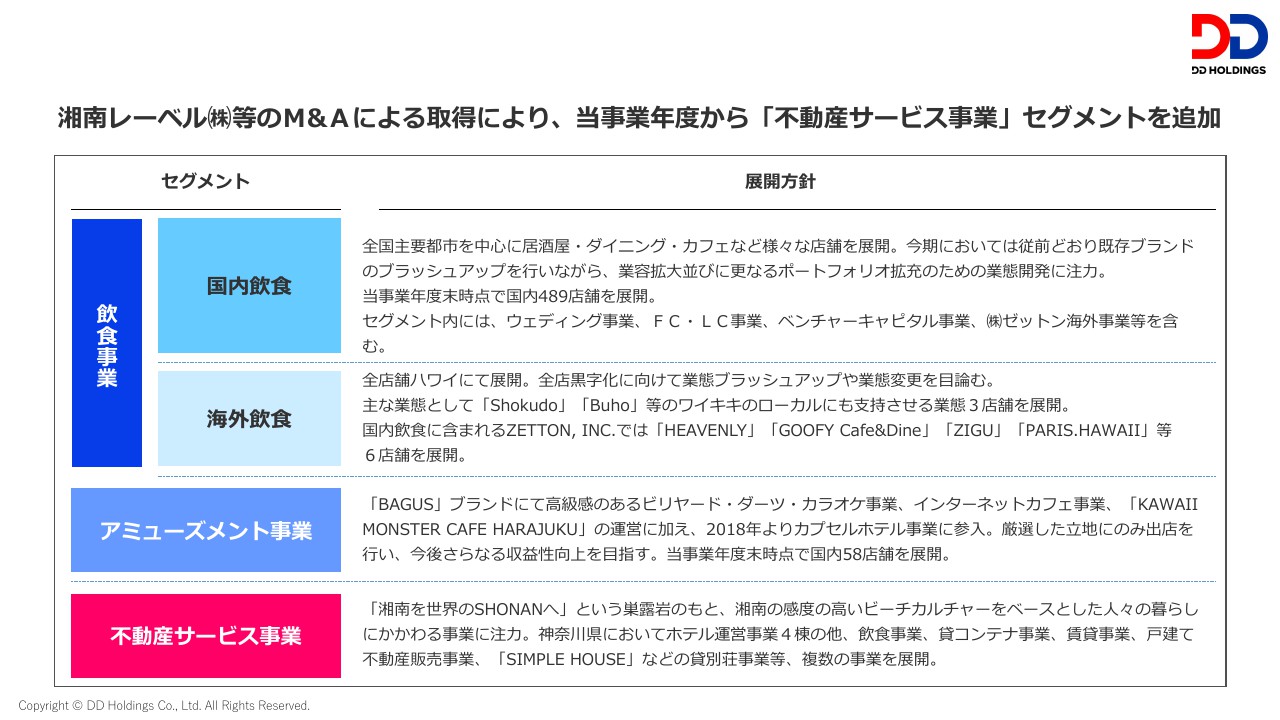

当社グループの主力事業に対して、湘南レーベル社は、主要事業であるホテル運営事業の他、飲食事業、貸コンテナ事業、賃貸事業、戸建て不動産販売事業、貸別荘事業等を運営していることから、消費者のライフスタイルや嗜好の多様化に対応できる事業ポートフォリオの拡充に資すること、また、当社が展開していないエリアでの事業醸成が実現されること。

湘南レーベル㈱等のM&Aによる取得により、当事業年度から「不動産サービス事業」セグメントを追加

以上により、当事業年度から「不動産サービス事業」も追加セグメントとなりました。

経営理念

当社グループは、世界に誇る「オープンイノベーション企業」を新たな経営理念に掲げ、異業種・異文化が持つ、技術・ノウハウを組み合わせ革新的なビジネスモデルを構築し、企業価値・株主価値の向上に対してのご期待にお応えすべく事業を推進して参ります。

更なる……

今後、更なる業容の拡充、事業ポートフォリオの強化、連結収益モデルの多角化を図ることが可能だと考え……

OVER THE “外食企業”

既存外食企業の枠を超えた「OVER THE “外食企業”」として、様々な外的要因に耐えうる企業体を目指していきます。

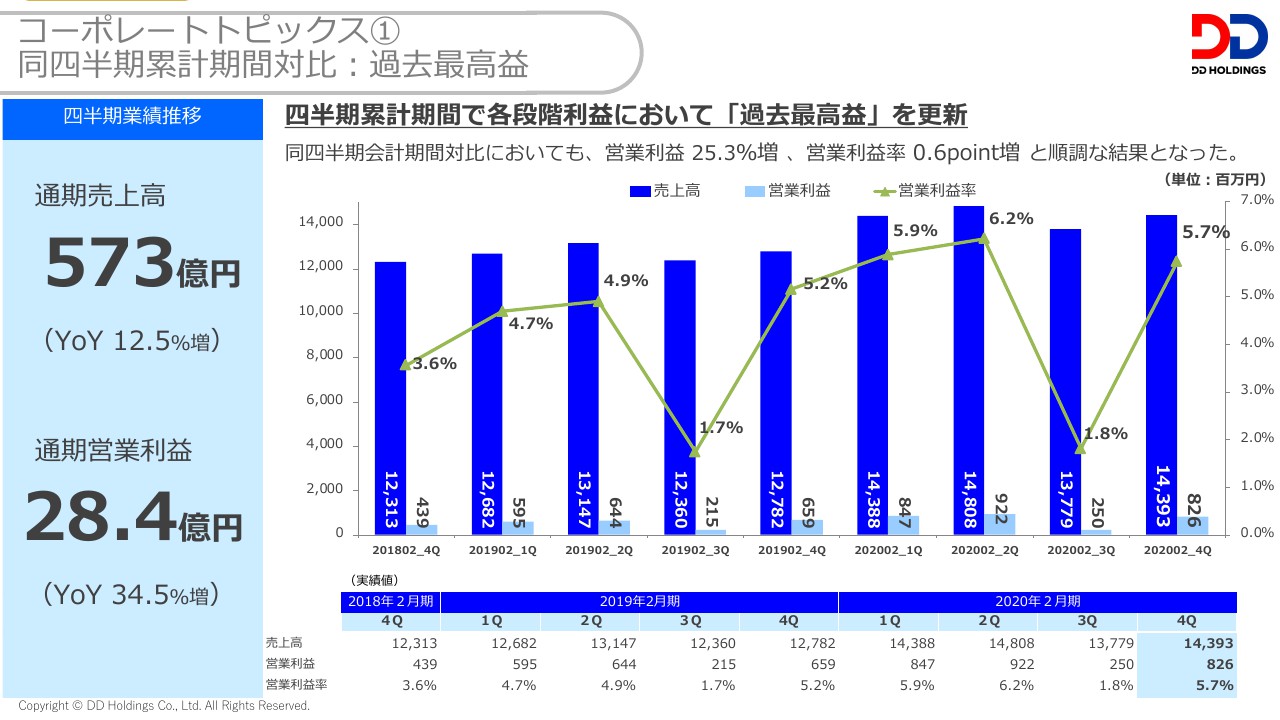

コーポレートトピックス① 同四半期累計期間対比:過去最高益

鹿中一志氏:こんにちは。取締役営業統括の鹿中です。私からは2020年2月期の営業トピックスをご説明します。

先ほど弊社松村からご説明したとおり、全社ベースでは、2020年2月期の売上は573億円、前期比12.5%増、営業利益は28.4億円、34.5%増で着地をしました。

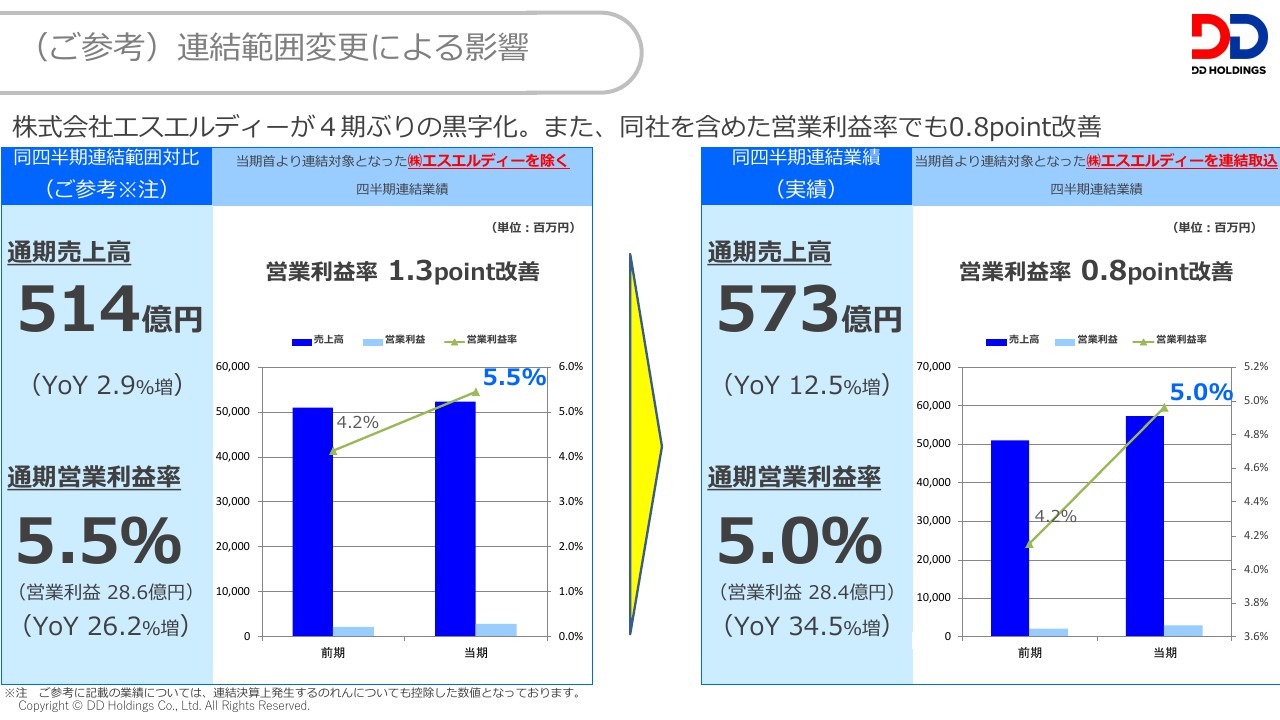

(ご参考)連結範囲変更による影響

2020年2月期は売上高、各段階利益ともに、過去最高を更新することができました。またその要因として、参考資料となりますが、株式会社エスエルディーが4期ぶりの黒字化を達成しました。

エスエルディーは、瓦カフェなどの飲食サービスの健全化、ポケモンカフェなどのコンテンツサービスの拡大、本社コストの適正化、購買益などグループシナジーの享受により4期ぶりの黒字化となりました。

また全体としては、前期比較においてエスエルディーを除いた事業の営業利益率は1.3ポイントの改善、またエスエルディーを含めても営業利益で0.8ポイントの改善となっています。

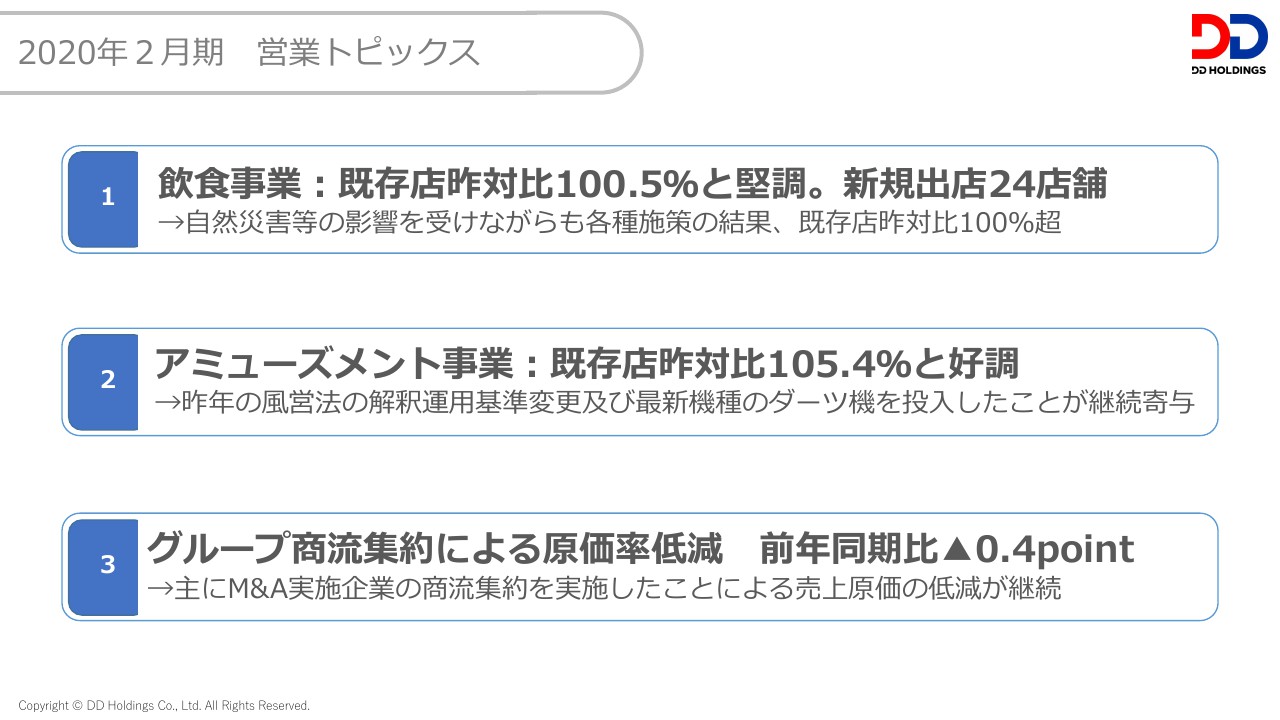

2020年2月期 営業トピックス

次に2020年2月期営業トピックスです。

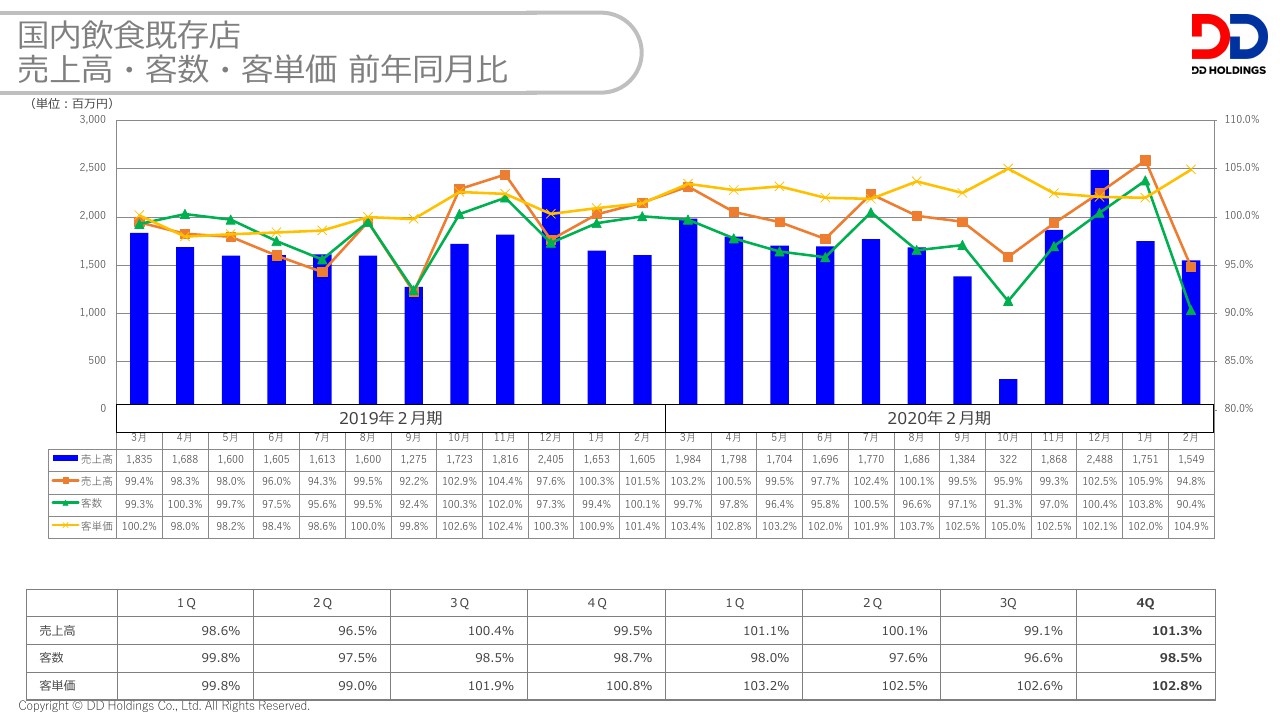

国内飲食既存店 売上高・客数・客単価 前年同月比

一つ目は国内飲食事業の既存店前年比の堅調な推移です。24ページをご確認ください。

10月に発生した大型台風の影響を受け、JR、私鉄など交通機関の運休、商業施設の臨時休業などにより、10月は大幅に既存店前年比を落とすことになりました。

また2月以降においては、新型コロナウイルス感染症の感染拡大の影響を一部の店舗で受けたものの、2020年2月合計では100.5%と既存店前年比を超過することができました。

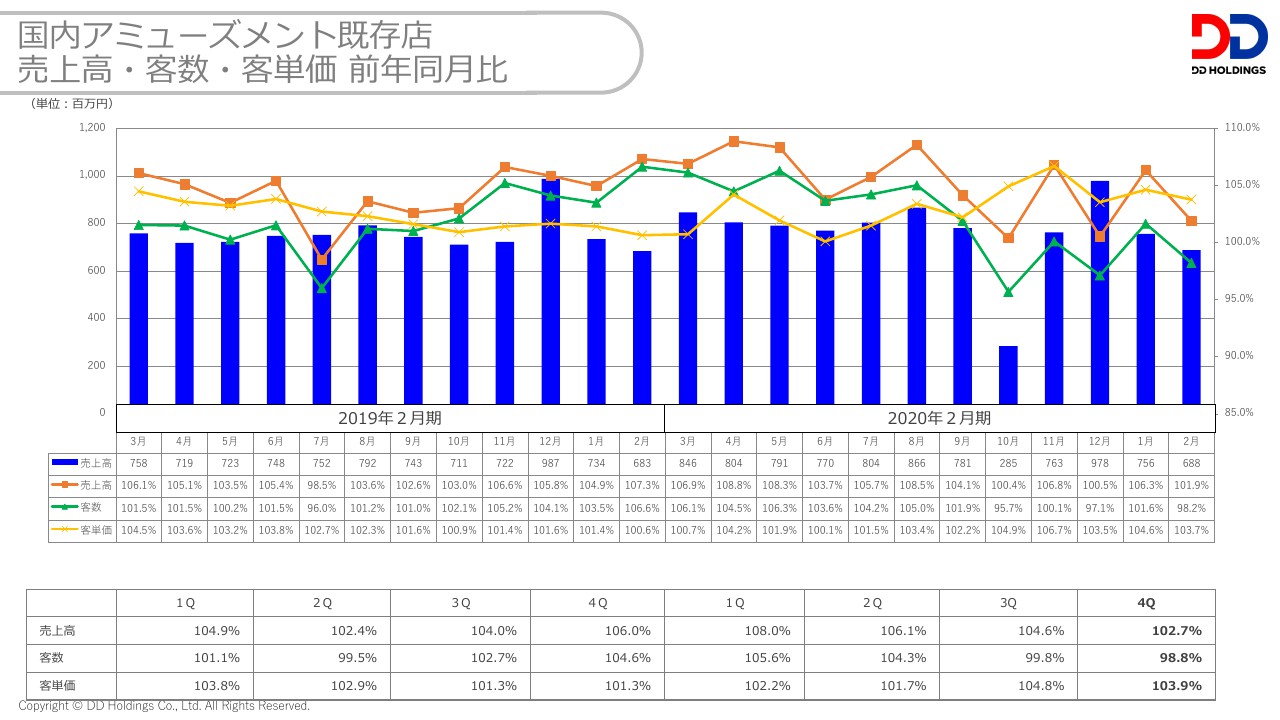

国内アミューズメント既存店 売上高・客数・客単価 前年同月比

二つ目はアミューズメント事業の既存店前年比の堅調な推移です。25ページをご確認ください。

飲食と同じく10月、2月と市況の影響を受けることとなりましたが、昨年の風営法の解釈運用基準の変更によりダーツ機材の台数を増やすことができたこと、またそれに合わせて最新の機種に入れ替えをしたことで既存店前年比は105.4%と堅調に推移することができました。

国内既存店 売上高・客数・客単価 前年同月比

23ページをご確認ください。国内飲食事業とアミューズメント事業を合わせた国内既存店前年比の推移はこちらでご確認ください。2020年2月期の国内既存店前年比は102.0%となりました

また、3つ目は昨年の決算説明会でも発表しましたが、M&A実施企業の商流の集約、優良商材の共有などをより効果的にするために、転籍や出向を用いて体制を強化してまいりました。

その結果、売上原価の低減が継続的に行われ、前年同月比で0.4ポイント削減成功し、23.7%となりました。DDグループはブランド数が多く、店舗や事業部、事業会社に裁量権を持たせているため、商品の集約に時間がかかっていますが、今後メニュー内容の精査により、もう一段階売上原価を下げることは可能と考えています。引き続き集約を進めてまいります。

店舗数推移

次に新規出店の状況です。

2020年2月期の新規出店は28店舗、国内27店舗、海外1店舗、また定期借家契約の物件を含めた退店店舗は20店舗となりました。

店舗数の推移は27ページをご確認ください。

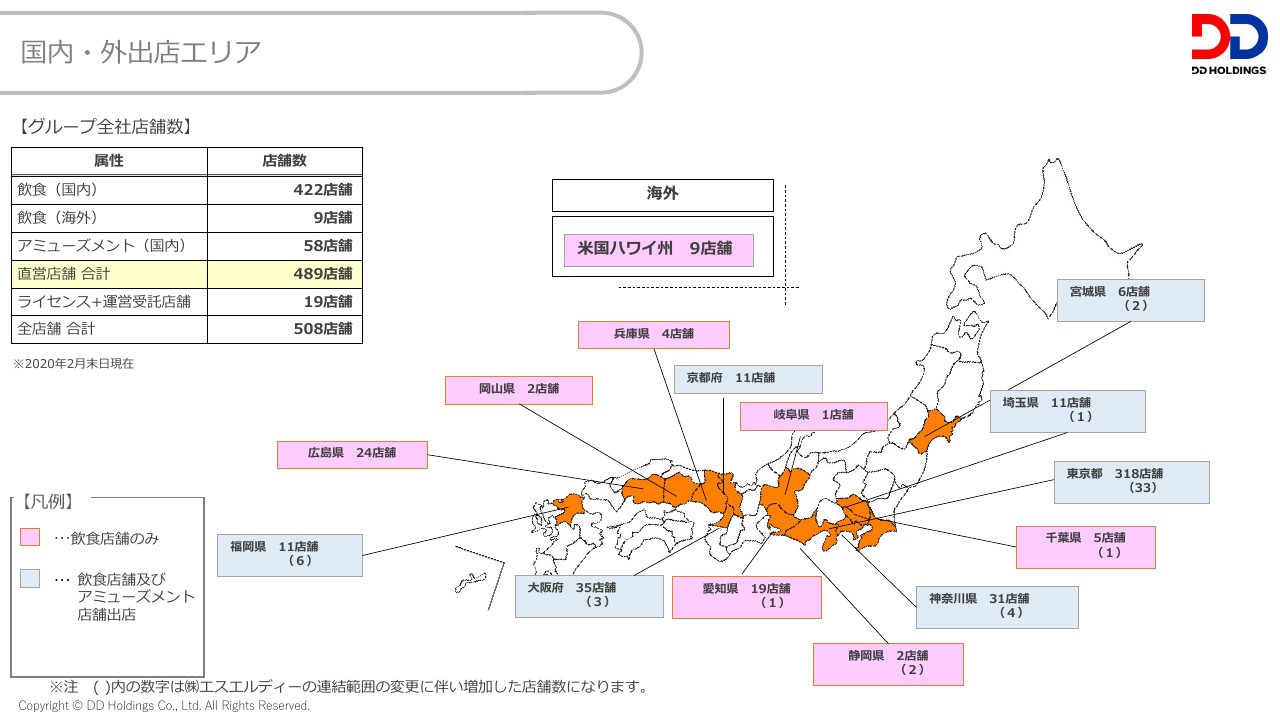

出店エリアは28ページをご確認ください。

出店ブランド紹介

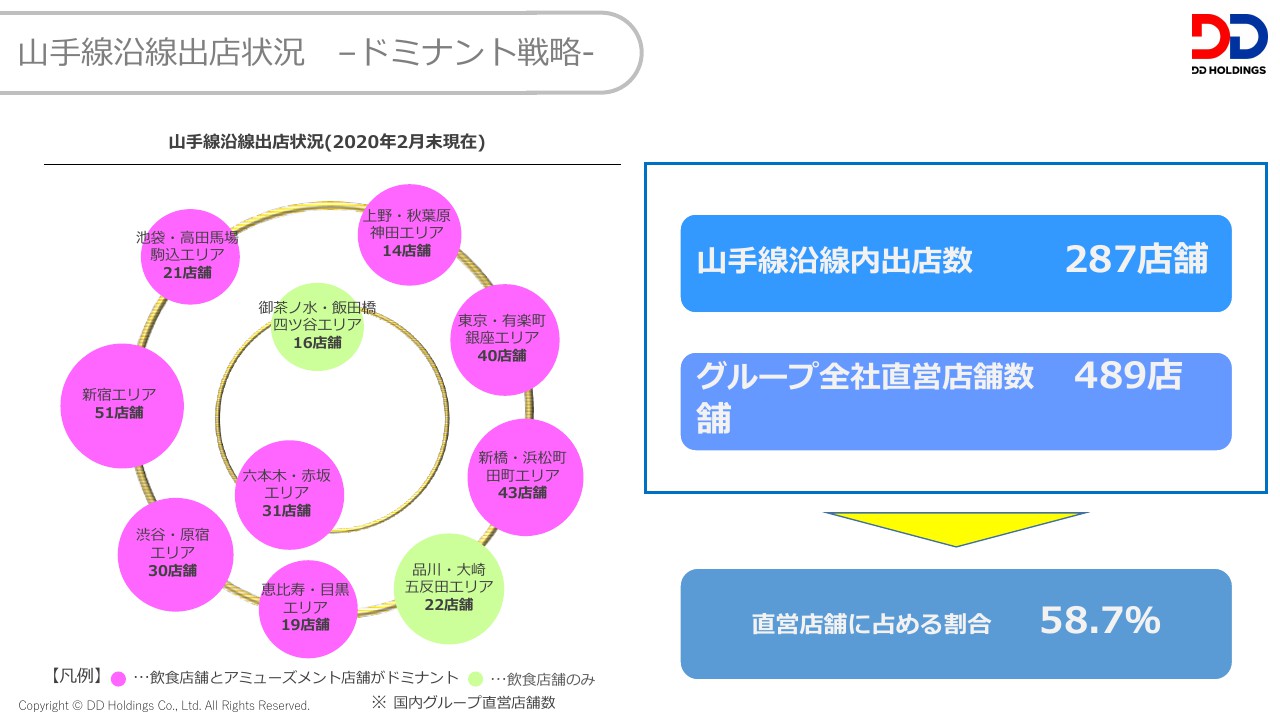

出店により2020年2月末時点で、グループ全社直営店は489店舗となりました。その内、山手線内の出店数は287店舗となりました。また、新しいブランドは公園事業なども含めて15ブランドが新規ブランドを立ち上げることができました。

詳細は30ページをご確認ください。

最後になりますが、引き続き新型コロナウイルス感染症の感染拡大の影響により、緊急事態宣言が発令され、休業要請中ではありますが収束後の対策を、当社グループの機動力を活かして進めてまいりたいと思います。

ご清聴ありがとうございました。

2020年2月期の予算実績対比

樋口康弘氏:DDホールディングス取締役管理統括の樋口です。

ここからは、2020年2月期の連結業績並びに連結財務諸表を中心にご説明します。

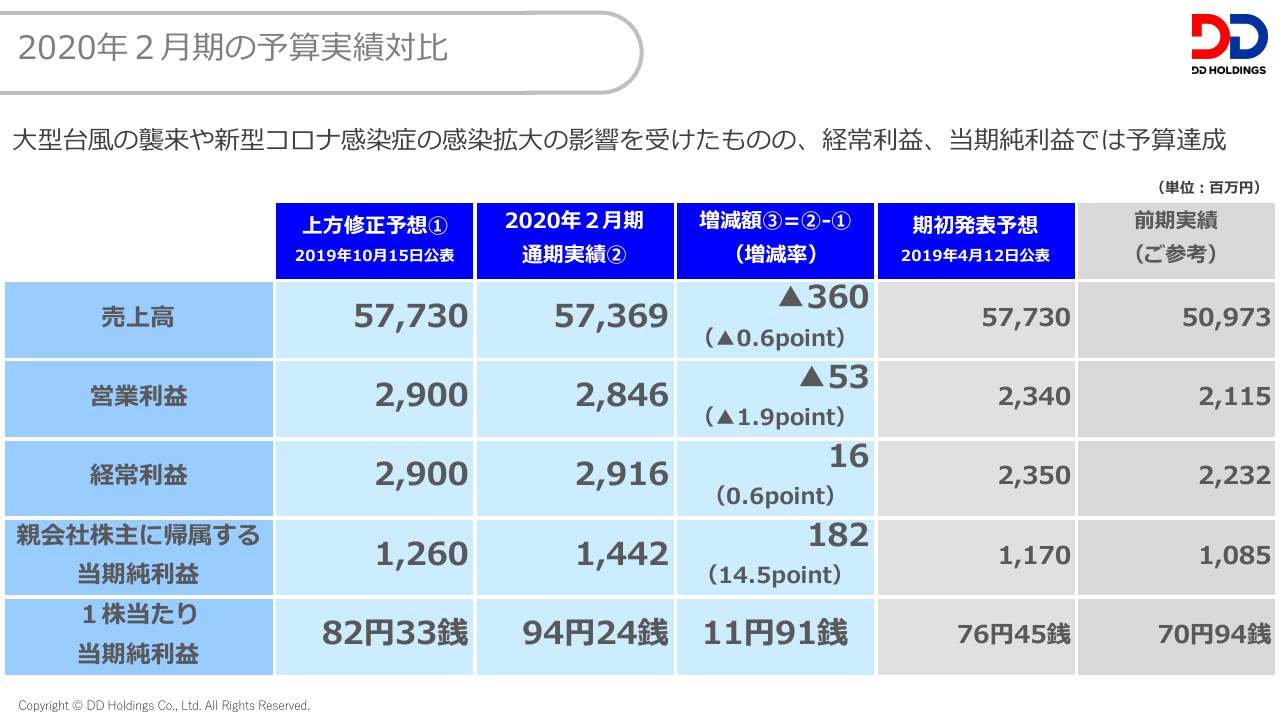

まずは、2020年2月期連結業績につき、ご説明します。最初に、2020年2月期連結業績予想と同実績の対比につき、ご説明します。

2020年2月期連結業績予想は、2019年4月12日に公表した期初予想数値(右から2列目)から、同年10月15日に上方修正しています。

上方修正させていただいた数値に対し、売上高、営業利益の実績は、昨秋の大型台風襲来や直近の新型コロナウイルス感染症の感染拡大の影響もあり若干の未達となりましたが、一方、経常利益及び親会社株主に帰属する当期純利益の実績は、上振れし着地いたしました。

2020年2月期連結業績の詳細は、次のスライドにてご説明します。

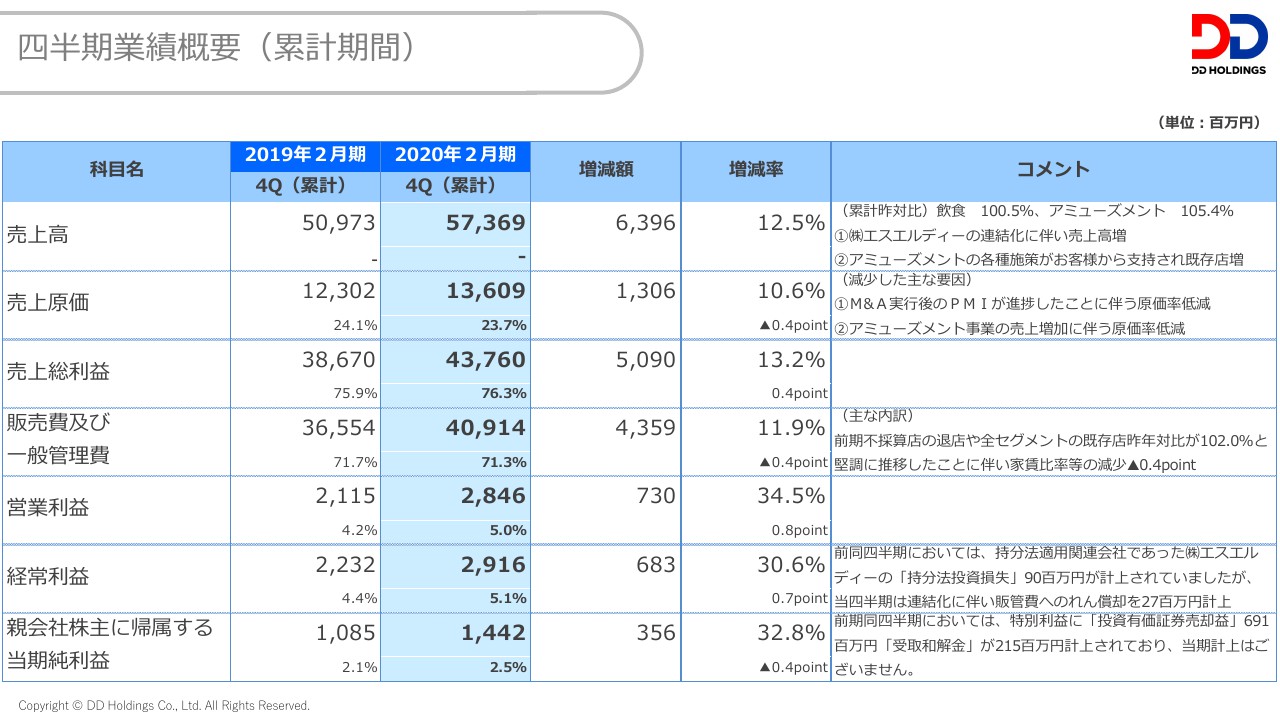

四半期業績概要(累計期間)

2020年2月期連結業績は、2019年2月期に比し、二桁増収、大幅増益となり、2020年2月期の売上高、同段階利益全てにおいて、過去最高業績を更新することが出来ました。

既存店を中心に好調に推移したことに加え、売上原価率の低減、及び、販管費の適切なコントロールによる経費抑制効果が収益性向上に寄与し、2020年2月期の目標営業利益率5.0%を達成することが出来ました。

最終利益においても、過去最高水準となる減損損失を6.4億円、特別損失へ計上したにもかかわらず、最高益を更新することが出来ました。 その他、詳細については、資料内「コメント」をご参照ください。

こちらのスライドには記載がございませんが、グループ上場会社であるゼットン社も当社グループ合流以後最高業績を連続更新し、また、同じくグループ上場会社であるエスエルディー社も4期ぶりに黒字転換しています。

これらの業績結果は、当社グループにおけるスケールメリットやシナジー効果を、グループ上場2社も享受していることの表れです。

なお、2019年12月26日に取得しました湘南レーベル株式会社他は、2020年2月期においては、期末日時点でのB/S連結のみとなっていますため、連結業績への寄与はございません。

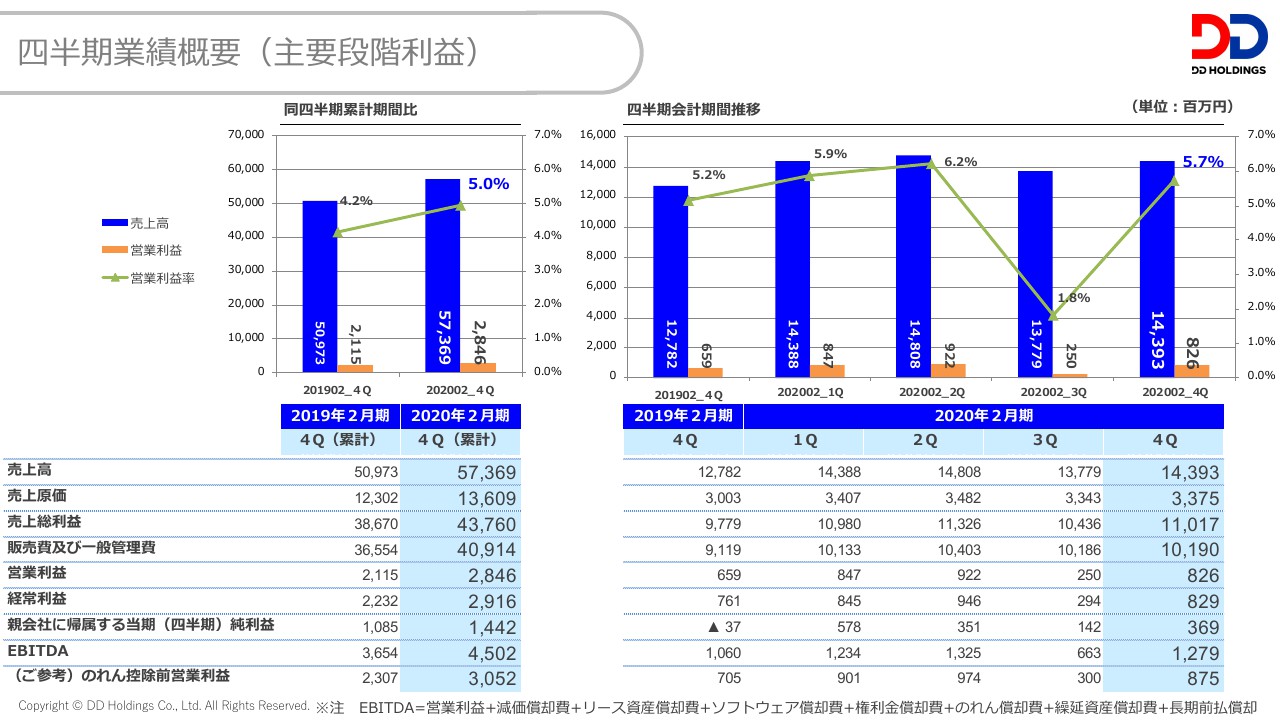

四半期業績概要(主要段階利益)

こちらは、2020年2月期連結業績を四半期単位でお示ししたものです。

第3四半期業績は、昨秋の大型台風襲来による計画運休の影響を受け、売上高が伸び悩み収益性も低下したものの、第1・第2四半期業績はいづれも四半期営業利益率が6%前後と好調に推移し、第4四半期後半は新型コロナウイルス感染症の感染拡大の影響を受けたにもかかわらず、2020年2月期第4四半期実績も2019年2月期第4四半期の連結業績を上回る結果にて着地することが出来ました。

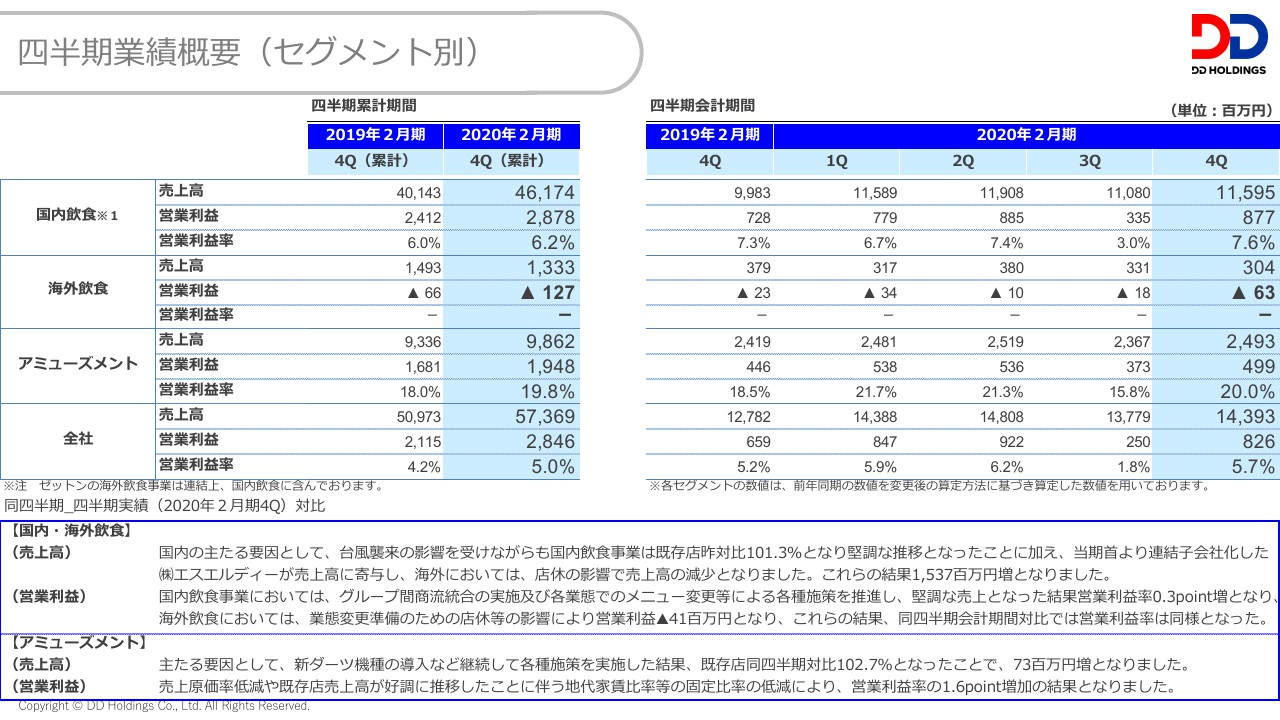

四半期業績概要(セグメント別)

続きまして、セグメント別業績の内訳と四半期推移です。

こちらの資料では、飲食事業をさらに「国内飲食」と「海外飲食」に分け記載しています。

ご覧のとおり、国内飲食セグメント、アミューズメントセグメントともに、順調に推移いたしました。

一方で、海外飲食セグメントは、海外進出から8年が経過しますが、2020年2月期においても黒字転換することが出来ず、赤字継続という状況ではございます。

この点については、改めてこの後、海外統括の稲本からご説明できればと思います。

主要係数

続きましては、主要係数です。連結P/L指標は割愛し、連結B/S指標につき、ご説明します。

「有利子負債額」「ネットD/Eレシオ」ともに、2020年2月期第3四半期末時点から同第4四半期末時点にかけ、大きく変動しています。

これは、2019年12月26日に湘南レーベル株式会社他3社を取得したことにより、そのM&A資金のための当社銀行借入、及び、湘南レーベル株式会社他が従前から持つ銀行借入を2020年2月期末に計上したことが主因です。

連結B/S

続きましては、連結バランスシートにつき、ご説明します。

先程のスライドでも触れましたとおり、2019年12月26日付けで湘南レーベル株式会社他3社を取得し、2020年2月末時点でB/S連結したことにより、資産、負債ともに大幅増加しています。

詳細は、スライド下段の「増減主要要因」をご参照ください。

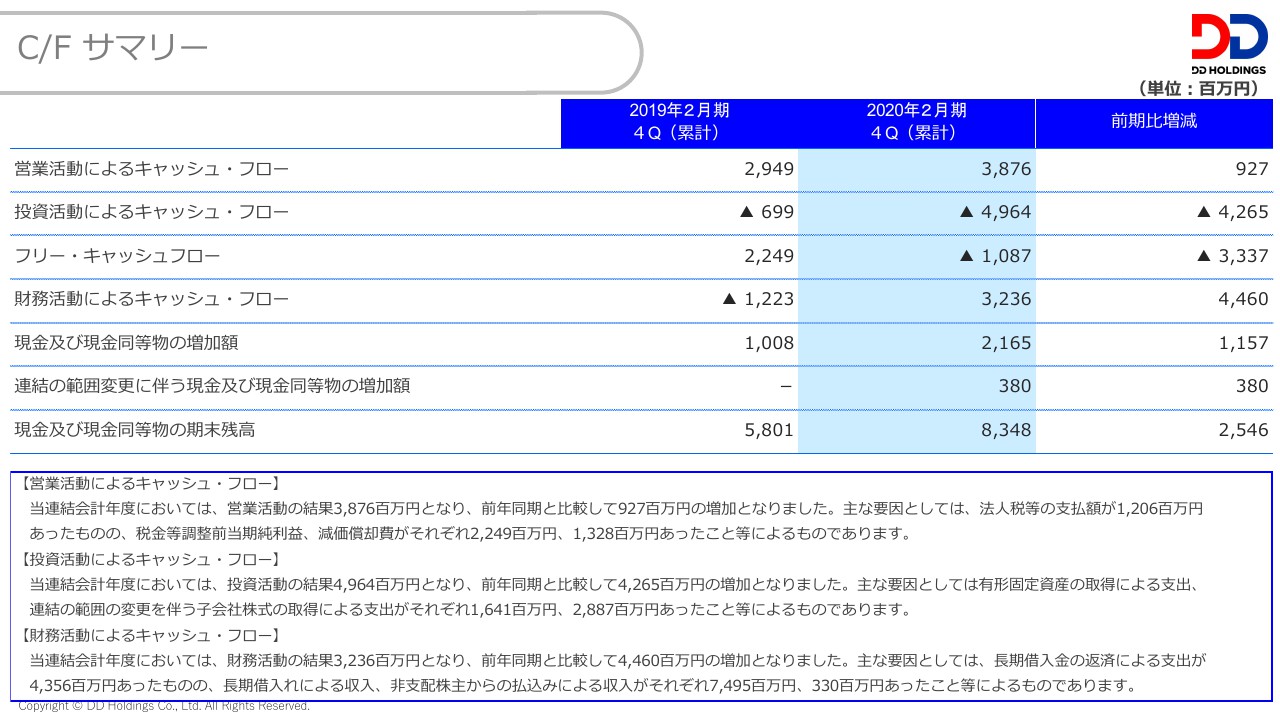

C/F サマリー

続きましては、連結キャッシュ・フローのサマリーをご説明します。

営業キャッシュ・フローは、好調な連結業績を背景に、キャッシュ・イン・フローが増加しています。

一方、投資キャッシュ・フローは、積極的な新規出店に加え、繰り返しお伝えしています湘南レーベル株式会社他の取得により、キャッシュ・アウト・フローが大幅に増加しています。

よって、フリー・キャッシュ・フローは、2019年2月期のプラスから、2020年2月期はマイナスへ転じています。

財務キャッシュ・フローは、2019年2月期のマイナスに対し、2020年2月期は長期借入による収入を中心にキャッシュ・イン・フローが増加し、プラスへ転じています。

これらの結果、2020年2月期末時点の現金及び現金同等物は2019年2月期末時点に比し、25億円強増加し83億円強となりました。

2021年2月期業績予想について

4月8日に事前開示の上、決算短信に記載をしていますが、現状の新型コロナウイルス感染症拡大による影響を受け、2021年2月期の連結業績予想及び個別業績予想については未定とし、新型コロナウイルス感染症拡大の終息見通しがつき、適正かつ合理的な算出が可能になりましたら、後日速やかに開示をできればと存じます。

誠に申し訳ございませんが、ご理解の程、よろしくお願い申し上げます。

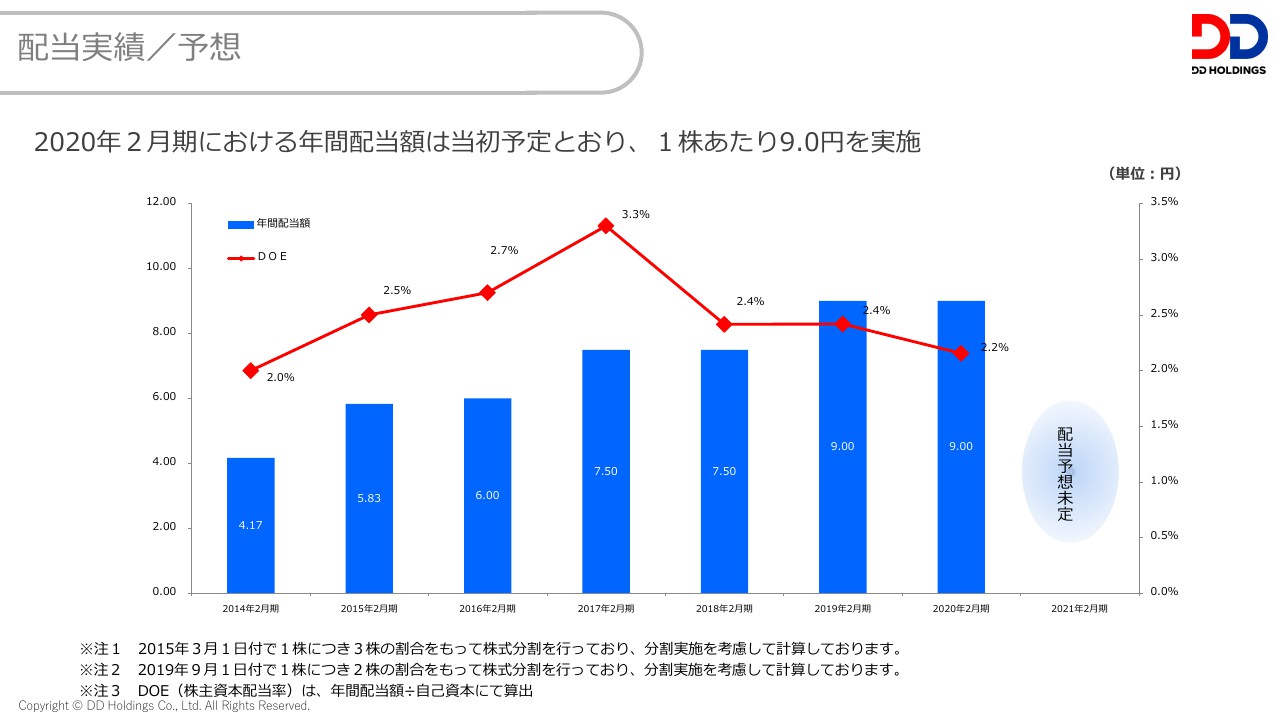

配当実績/予想

続きましては、配当実績及び配当予想です。

2020年2月期の期末配当については、計画通り、1株当たり4.5円とし、年間配当額も計画通り、1株当たり計9.0円となりました。結果、DOE、つまり、純資産配当率は2.2%となりました。

なお、2021年2月期の配当予想については、新型コロナウイルス感染症拡大の影響を踏まえ、連結業績予想と同様、未定としています。

誠に申し訳ございませんが、こちらもご理解のほど、よろしくお願い申し上げます。

以上を持ちまして、2020年2月期の連結業績、連結財務諸表のご説明を終了します。

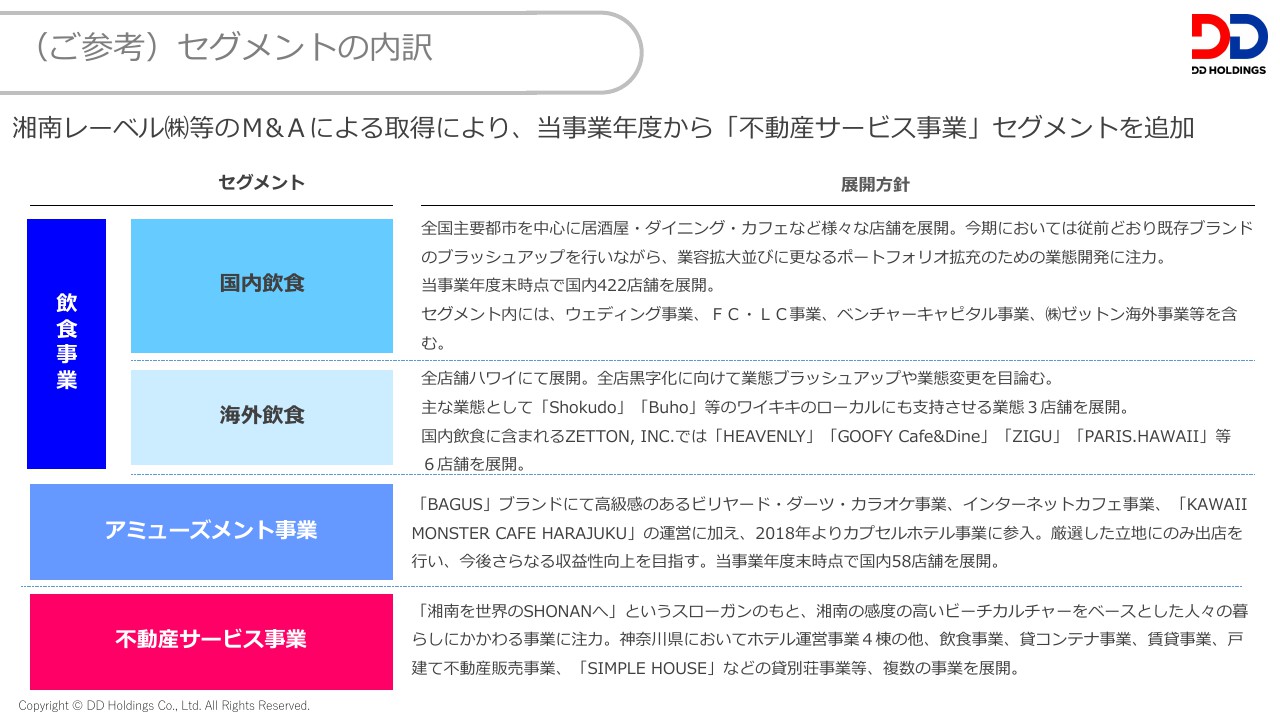

(ご参考)セグメントの内訳

最後にご参考といたしまして、改めて、セグメント内容のご説明をします。

まず、何度となく繰り返しとなり恐縮ですが、2019年12月26日に湘南レーベル株式会社他を取得したことにより、2020年2月期第4四半期から「不動産サービス事業」のセグメントを新設しています。

同セグメントについては、2020年2月期は期末時にB/S連結のみ開始し、2021年2月期からP/L連結も開始します。

「不動産サービス事業」のセグメント内容については、スライド内「展開方針」をご参照ください。

そして、今一度、「国内飲食」についても、そのセグメント範囲につき、ご説明します。

スライド「国内飲食」内「展開方針」にも記載のとおり、同セグメントには、国内飲食事業に加え、ウェディング事業、FC・LC事業、ベンチャーキャピタル事業、ゼットン海外事業を含んでいます。

2021年2月期の当社グループのセグメント分析のご参考としていただければ幸甚に存じます。

以上、ご清聴ありがとうございました。

2020年2月期の状況〜 Diamond Dining International Corporation 〜

稲本健一氏:DDホールディングス海外統括グループCCOの稲本健一です。私からは海外についてご説明します。

DDIC(Diamond Dining International Corporation)については、好調のまま推移していますが、不採算店舗であった「BREAD&BUTTER」を業態変更しました。

第4四半期で数字が下がっている部分に関しては、こちらの改装費ならびに改装による休業のため数字が落ち込んでいます。

今まで不採算店であった「BREAD&BUTTER」を一新し、ローカルの方にも非常に支持を受けています。

不採算店舗から収益店舗への変更を図れるものと思っています。

しかしながら、現状については、アメリカ・ハワイ州の外出禁止令措置に伴い、テイクアウトのみの営業を行っています。

テイクアウトについても非常にたくさんのローカルの方から支持をいただき足を運んでいただいています。

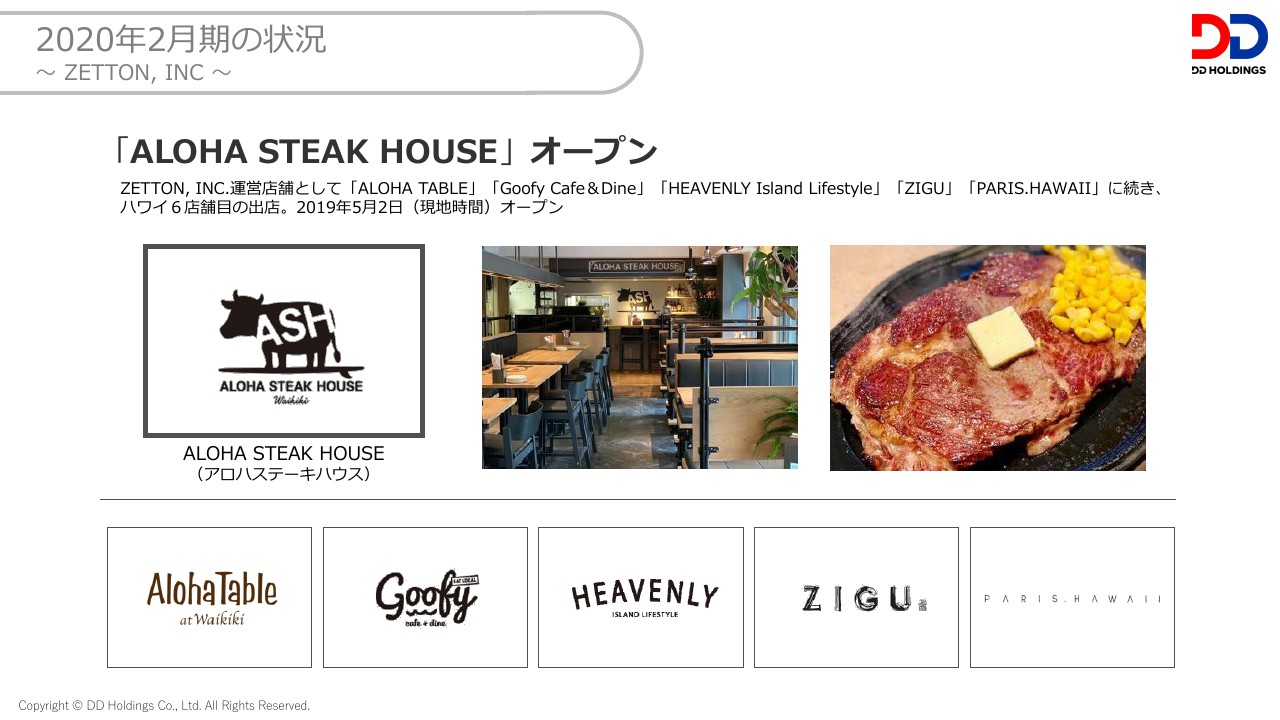

2020年2月期の状況〜 ZETTON, INC 〜

また、ゼットン(ZETTON, INC)については、前年対比を大幅に超える売上で、大きく収益に寄与しています。

当期5月にオープンしました「ALOHA STEAK HOUSE」については、目標売上対比を超える大繁盛店になっています。

海外の現状

現在は、ハワイ州の外出禁止令措置に従い、6店舗を2店舗の営業として、「ZIGU」ならびに「ALOHA STEAK HOUSE」でのテイクアウト営業を行っています。

こちらもローカルの方々に非常に大きな支持をいただき、テイクアウトへ足を運んでいただいているという報告がございます。

海外組織図

現状、我々DDホールディングスの海外事業については、ハワイ州を中心に展開していますが、アメリカ全州の中でもハワイ州は島国という特性もあり、早めのロックダウン解除が予想され、ローカルエコノミーからの早急な立ち上がりが考えられるため就労ビザホルダーである在籍スタッフも多数アメリカに残り、コロナ収束後の開業を目指し、準備を進めています。

みなさまご承知おきのとおり、現状はコロナ問題に直面しています。先行きが非常に不透明な状況ではありますが、社員の安全確保と早急な収束のため、現状、一部を除くグループの直営店舗は5月6日までの営業の自粛を行っています。その後の事業再開に向け、準備を始めている段階であります。

ただし、この問題については一挙に回復するものではないと考え、長い戦いになることも想定しながら、全事業会社と共に準備を進めています。

また、コロナ収束後は、お客様の価値観や需要等も変化するものと思われます。

コロナ以前に提供していたメニュー、サービス等はすべて一新し、全ての業態において、新しい業態と生まれ変わるべく、次の時代をつくってまいります。

我々は、今までどおりに戻るとは思っていません。業態、メニュー、サービス等、新しく構築し、時代の変化に合わせて事業のピボットをしていきながら、動いています。

以上で、DDホールディングスの決算説明会を終了とします。

新着ログ

「小売業」のログ