株式会社IHI 2020年3月期第3四半期決算説明会

IHI、欧州での車両過給機の販売減少や民間向け航空エンジン整備事業の操業不足で3Qは減収減益に

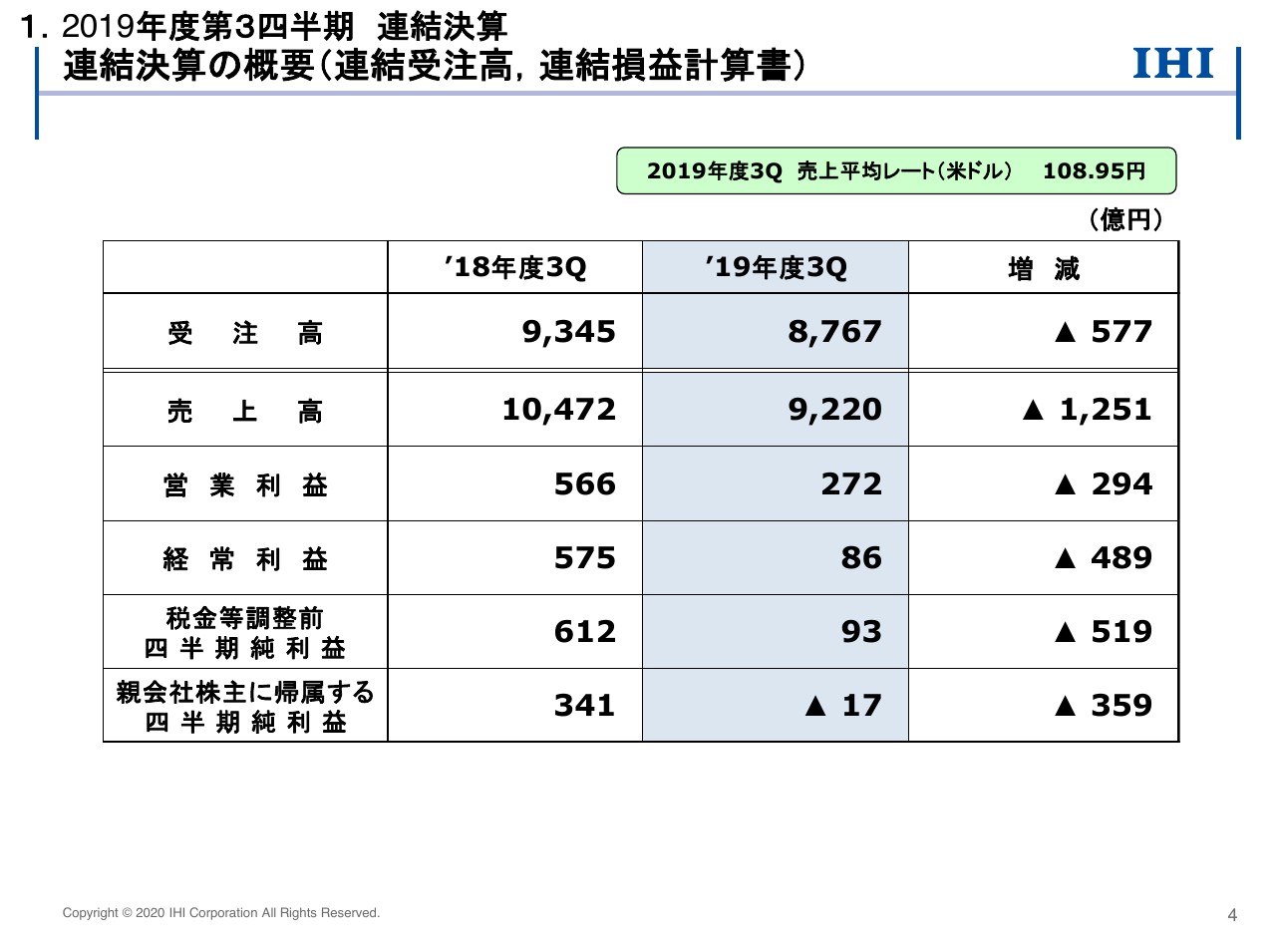

連結決算の概要(連結受注高,連結損益計算書)

丸山誠司氏:IHI財務部の丸山でございます。IHIグループの2019年度第3四半期決算の概要について、決算説明のパワーポイント資料に沿ってご説明いたします。

連結受注高および連結損益計算書です。受注高は8,767億円で、前年同期に比べて577億円減少しました。為替の水準は(スライドの)右上に記載のとおり、当期の売上平均レートは米ドルで108円95銭でした。前年同期は111円39銭でしたので、2円44銭の円高となっております。

売上高は1,251億円減収の9,220億円となりました。営業利益はおもに減収の影響を受けて、294億円減益の272億円となりました。経常利益は持分法投資損益の悪化により、減益幅が広がって489億円減益の86億円となりました。親会社株主に帰属する四半期純利益は、359億円減益で17億円の損失です。

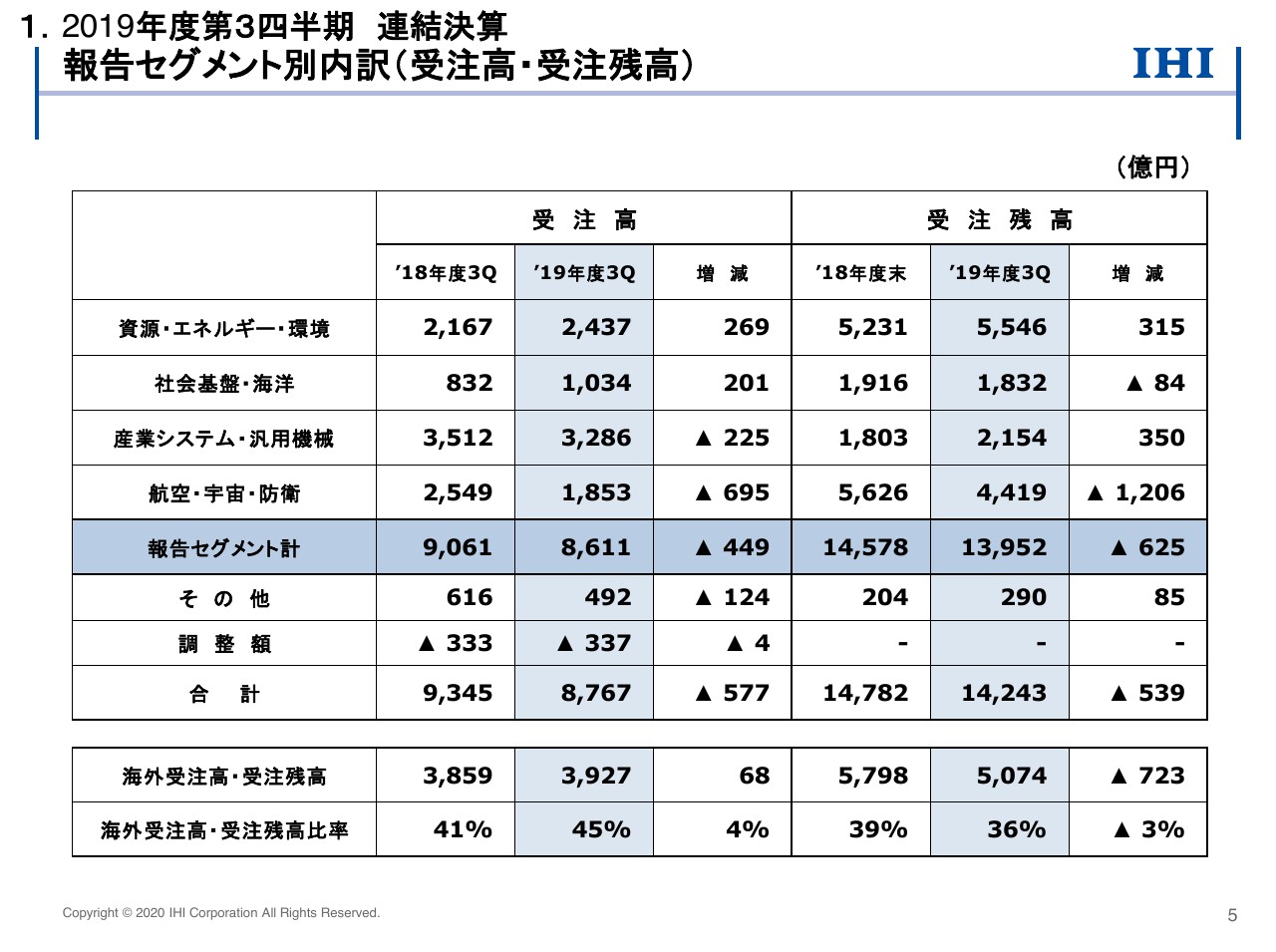

報告セグメント別内訳(受注高・受注残高)

受注高と受注残高のセグメント別内訳です。資源・エネルギー・環境は、ベトナム向けのボイラ、プラントを受注したことにより増加しました。社会基盤・海洋は、シールドシステム、交通システムで増加しました。

産業システム・汎用機械は運搬機械が増加したものの、車両過給機や熱表面処理の減少により、全体で減少となりました。航空・宇宙・防衛は、航空エンジン、ロケットシステム、宇宙利用で減少しました。

海外受注高は3,927億円で、海外売上高比率は45パーセントです。前年同期に比べ、車両過給機や民間向け航空エンジンは減少しましたが、ボイラの海外大型案件の受注によって海外受注高比率は上昇しています。また、受注残高は1兆4,243億円で、前年度末から539億円減少しました。

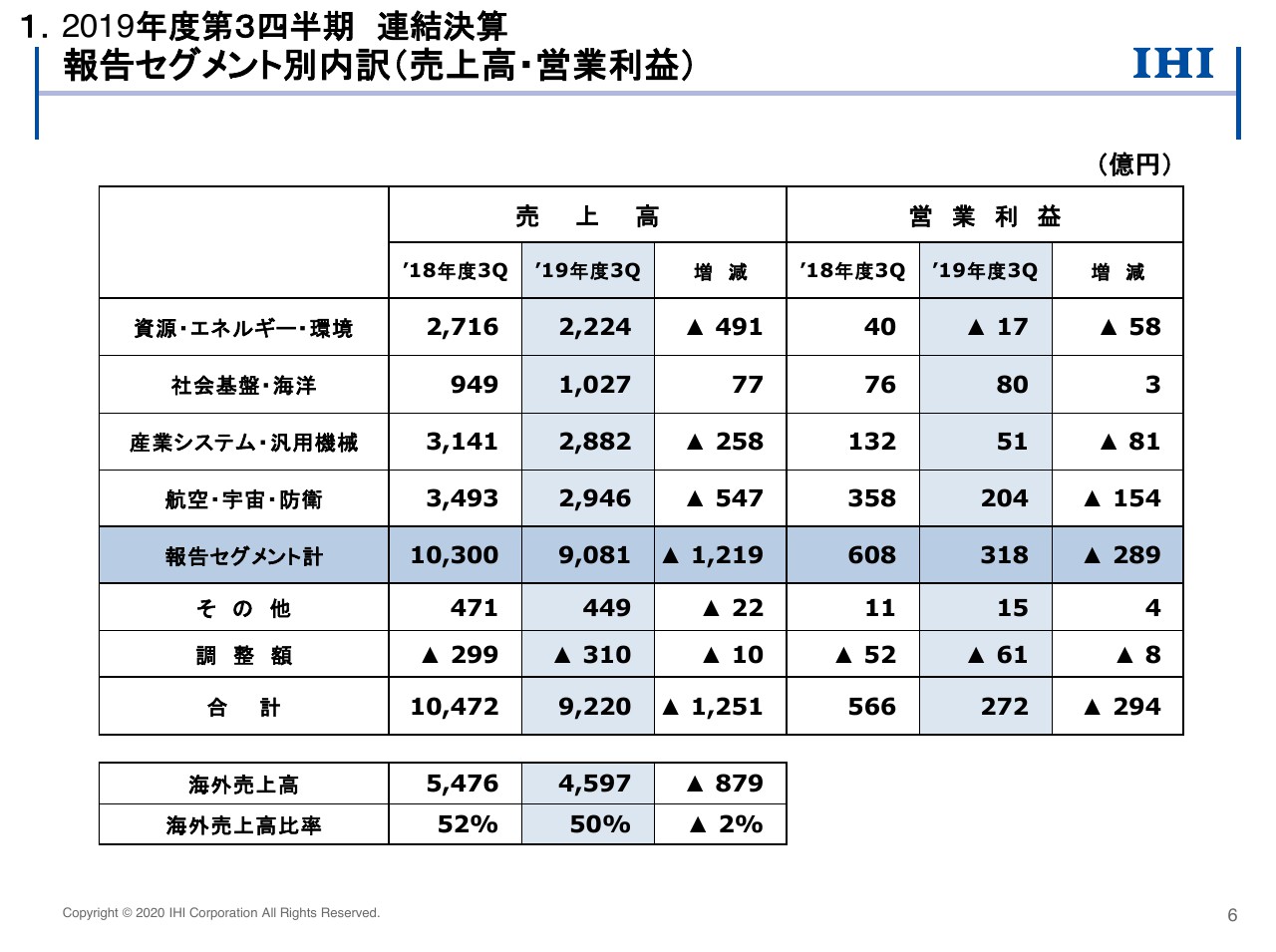

報告セグメント別内訳(売上高・営業利益)

売上高と営業利益のセグメント別内訳です。資源・エネルギー・環境の売上高は、ボイラで工事進捗遅れによる減収、プラントで前年同期に大型プロジェクトが進捗した反動で減収となりました。営業利益はボイラの減収の影響によって減益となりました。

社会基盤・海洋の売上高は、橋梁・水門で増収です。営業利益は橋梁・水門や交通システムで増益となりました。

産業システム・汎用機械の売上高は車両過給機が欧州を中心に減収となったほか、小型原動機事業を譲渡した影響によって減収となりました。営業利益の減益は、主として車両過給機の減収によるものです。

航空・宇宙・防衛の売上高は、防衛省向け、民間向けとも航空エンジンが減収となりました。営業利益は、民間向け航空エンジンで整備事業における一時的な操業不足や、プログラム費用の追加負担の影響によって減益となりました。

海外売上高は4,597億円で、海外売上高比率は50パーセントとなりました。

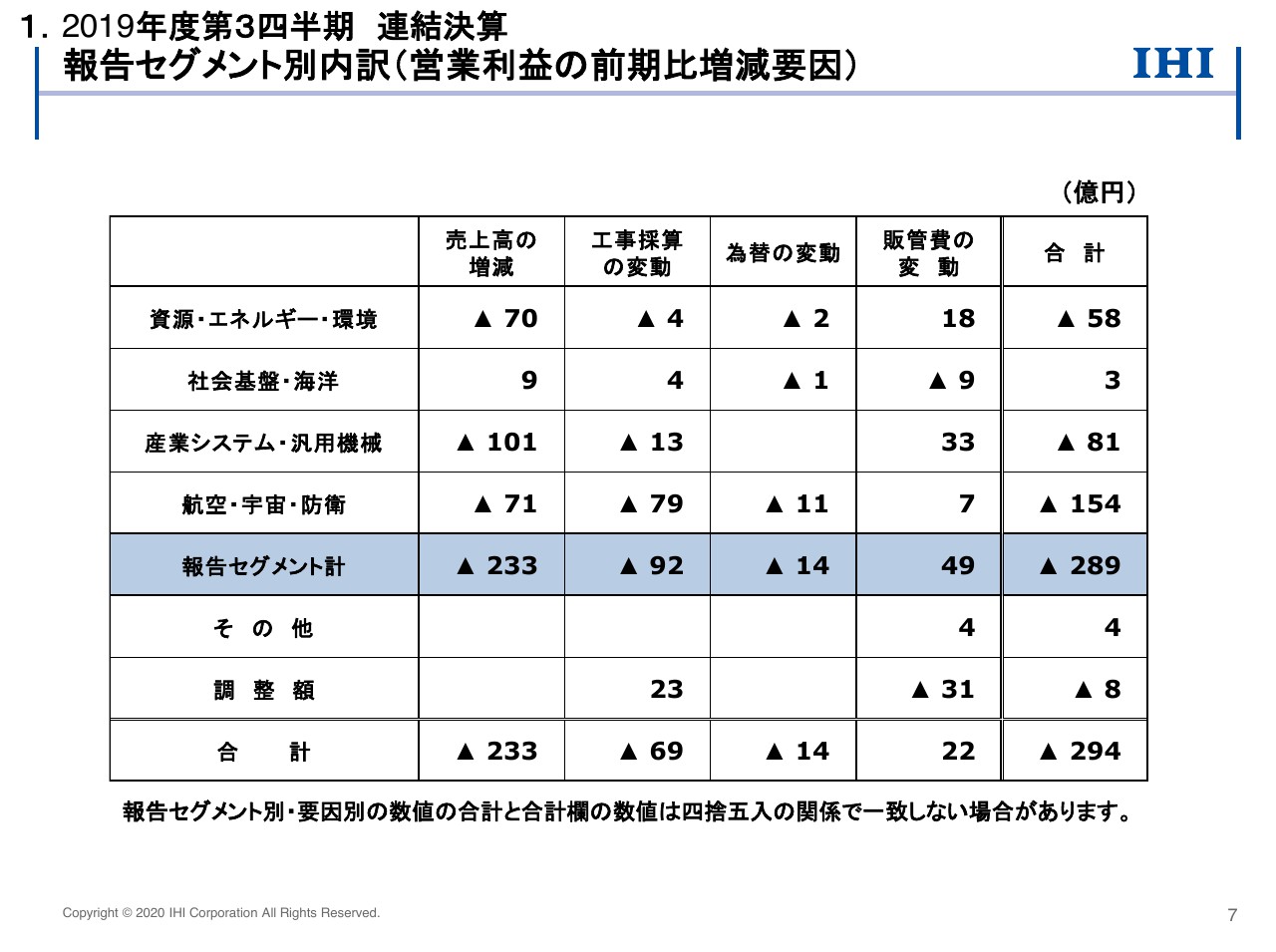

報告セグメント別内訳(営業利益の前期比増減要因)

営業利益の前年同期比で294億円の減益について、セグメント別に要因分析を行ったものでございます。

売上高の増減による影響ですが、資源・エネルギー・環境では、ボイラの定期検査、改修工事の減少があり、産業システム・汎用機械では、車両過給機の欧州における販売減少が挙げられます。航空・宇宙・防衛では、民間向け航空エンジン整備事業の操業不足が233億円の減益要因となりました。

工事採算の変動による影響は69億円の減益要因です。航空・宇宙・防衛でのプログラム費用での追加負担の影響などにより、減益となりました。

為替の変動による影響は、14億円の減益です。販管費の変動は、資源・エネルギー・環境、産業システム・汎用機械を中心に固定費削減が寄与し、全体で22億円の増益です。

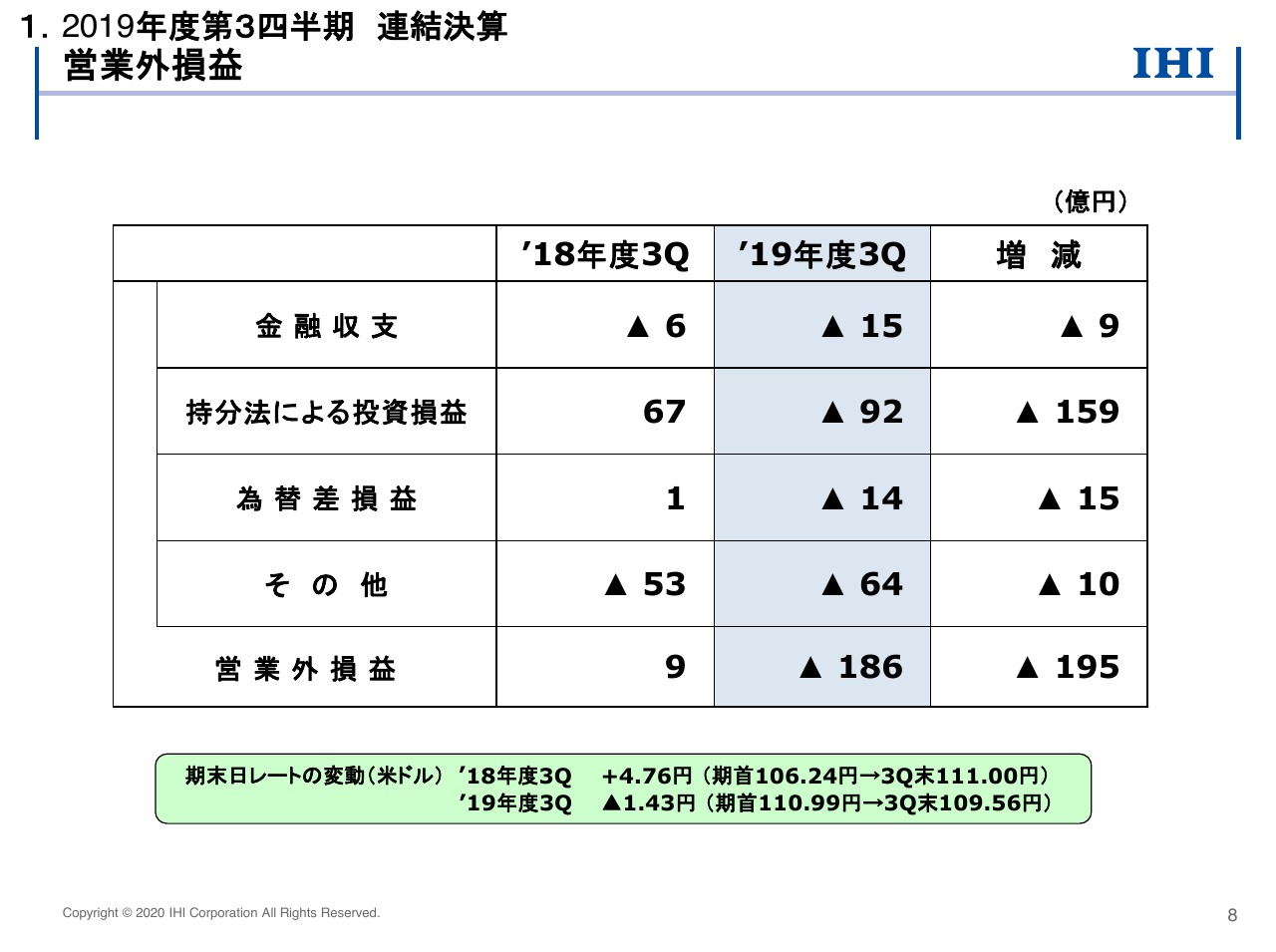

営業外損益

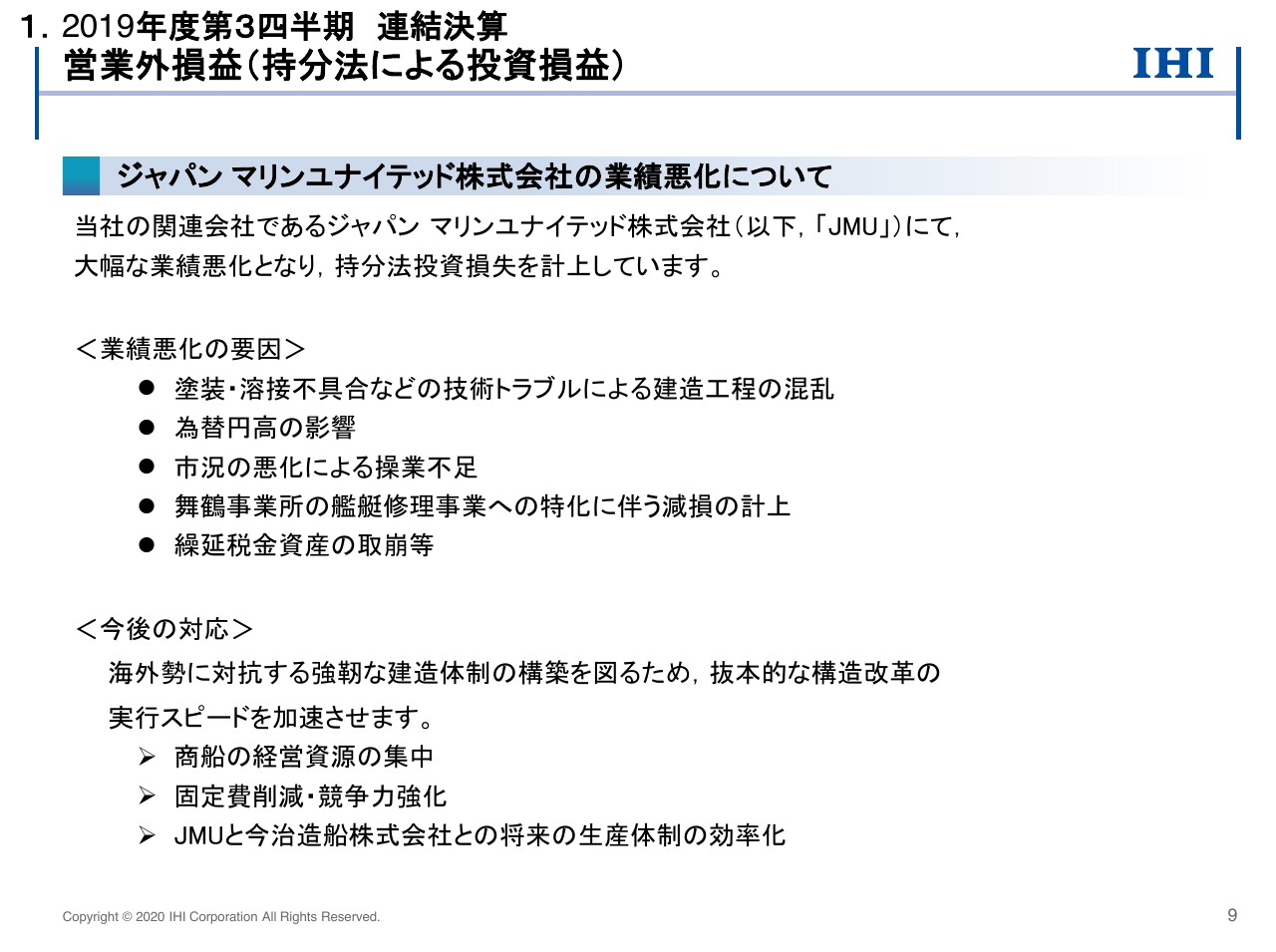

営業外損益の内訳です。金融収支は前年同期に比べて9億円の減益となりました。持分法による投資損益は、159億円減益の92億円の損失となりました。関連会社であるジャパン マリンユナイテッド社の業績悪化の影響であり、この点については次のスライドで個別にご説明いたします。

為替差損益は15億円の減益です。その他は雑益金と雑損金を圧縮したものですが、前年同期に比べて10億円の減益となりました。

営業外損益(持分法による投資損益)

ジャパン マリンユナイテッドの業績悪化についてご説明いたします。

業績悪化の要因としては、塗装・溶接不具合などの技術トラブルによる建造工程の混乱、為替円高の影響、市況の悪化による操業不足、舞鶴事業所の艦艇修理事業への特化に伴う減損の計上、繰延税金資産の取崩等、さまざまな要因によるものでございます。

業績悪化の背景として、世界的な造船市況の低迷に加え、中国・韓国で大手の再編が進むなど厳しい事業環境が続いていることがあります。

そのようななか、当社は株主として、ジャパン マリンユナイテッドが中国・韓国などに対抗する強靭な建造体制の構築を図るために実施する、抜本的な構造改革の実行スピードを加速させてまいります。舞鶴事業所における構造改革として、新造商船の建造を終了するなど、商船の経営資源の集中を図り、固定費削減と競争力強化を実現します。

また、ジャパン マリンユナイテッドと資本業務提携に関して基本合意しております。今治造船株式会社との将来の生産体制の効率化についても検討を進めてまいります。

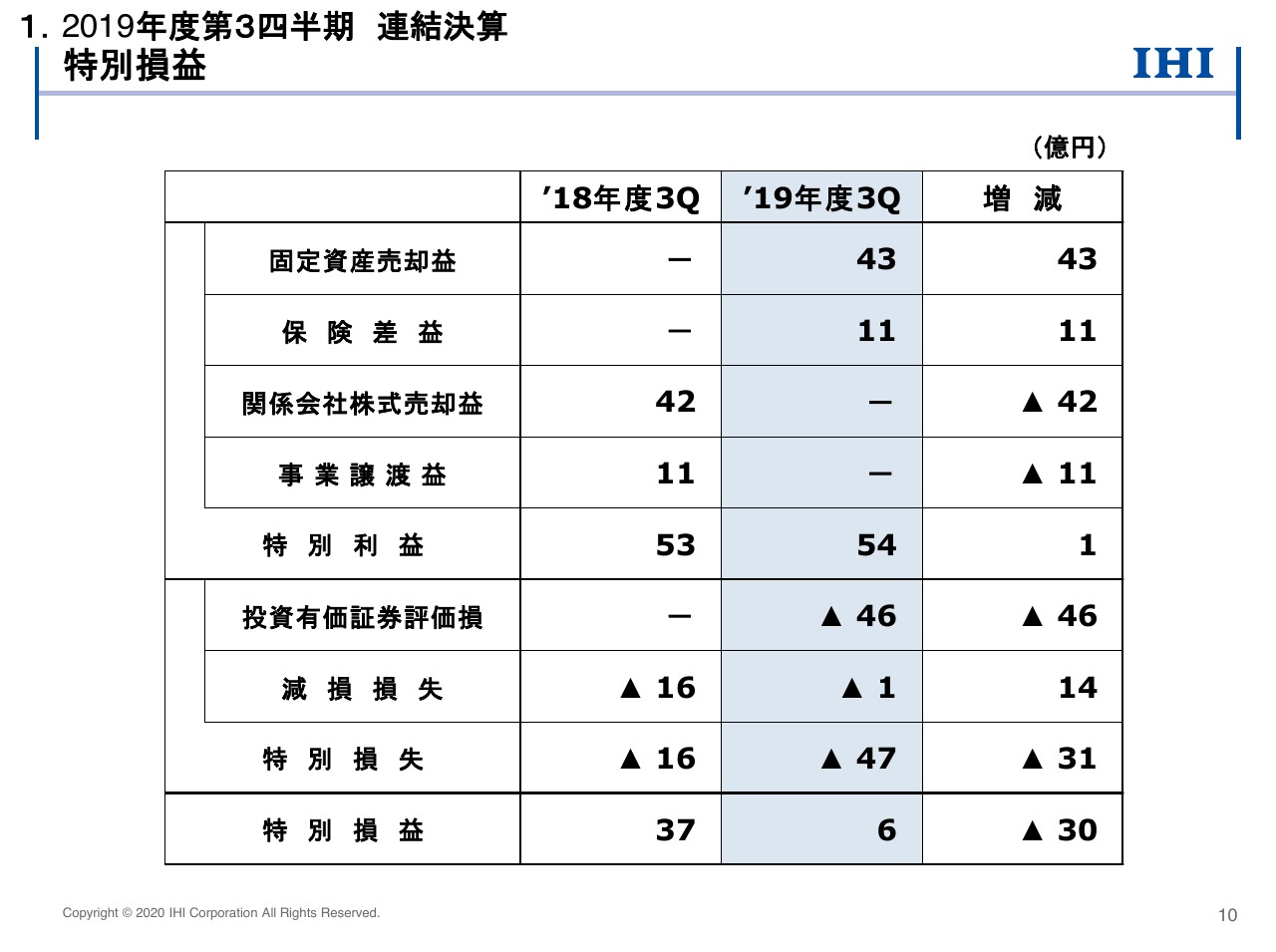

特別損益

特別損益の内訳です。特別利益は愛知事業所の土地・建物の一時売却により、固定資産売却益43億円、昨年度の台風被害に対しての保険差益11億円、合計で54億円の特別利益を計上しています。

特別損失は投資有価証券評価損など、47億円の特別損失を計上しています。

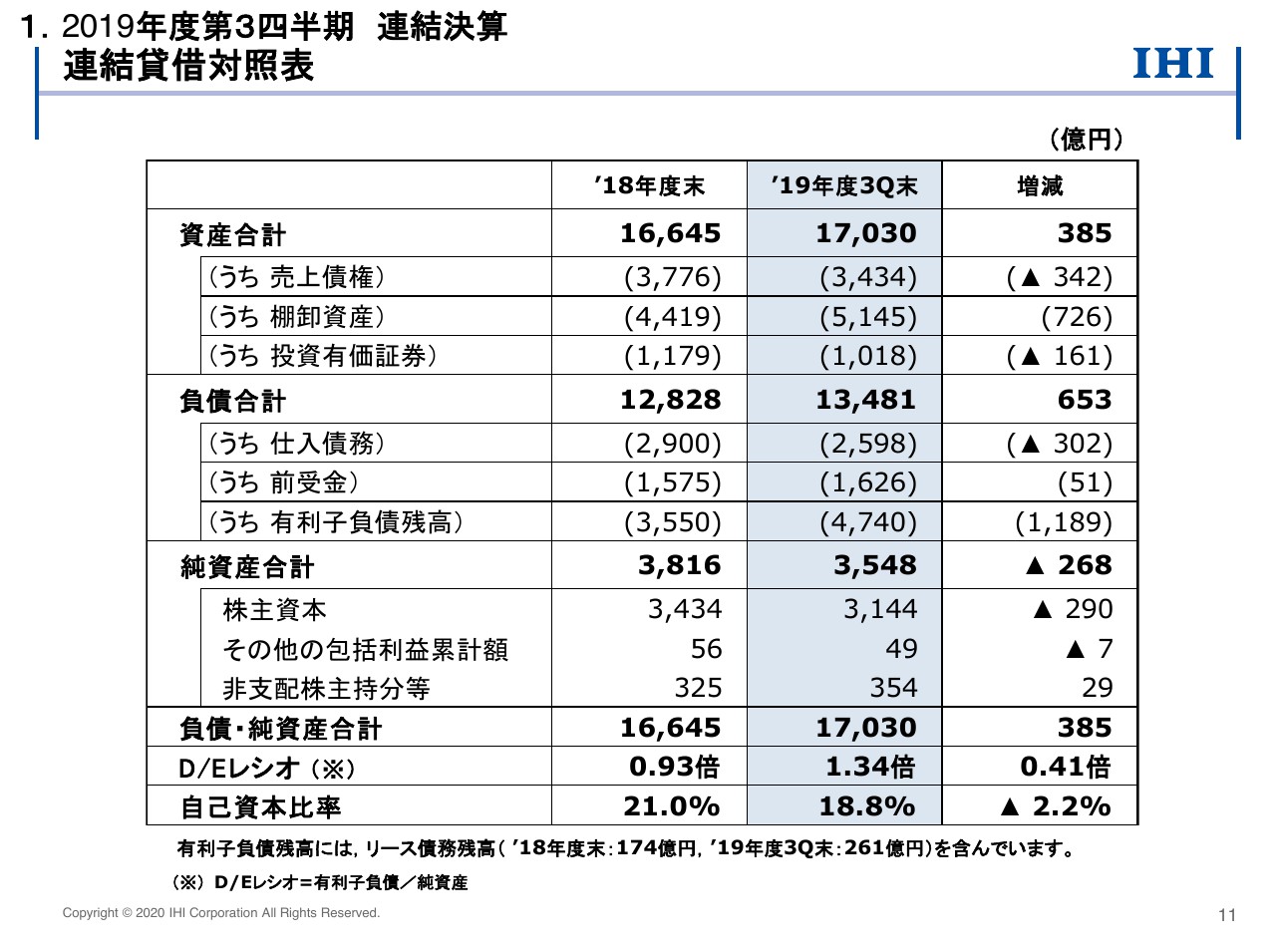

連結貸借対照表

連結貸借対照表です。有利子負債の当四半期末の残高は、前年度末から1,189億円増加した4,740億円となり、D/Eレシオは1.34倍となりました。

自己資本比率は18.8パーセントで前年度末から2.2ポイント低下しましたが、これは当期の業績に加え、11月に144億円の自己株式を取得したことも影響しております。

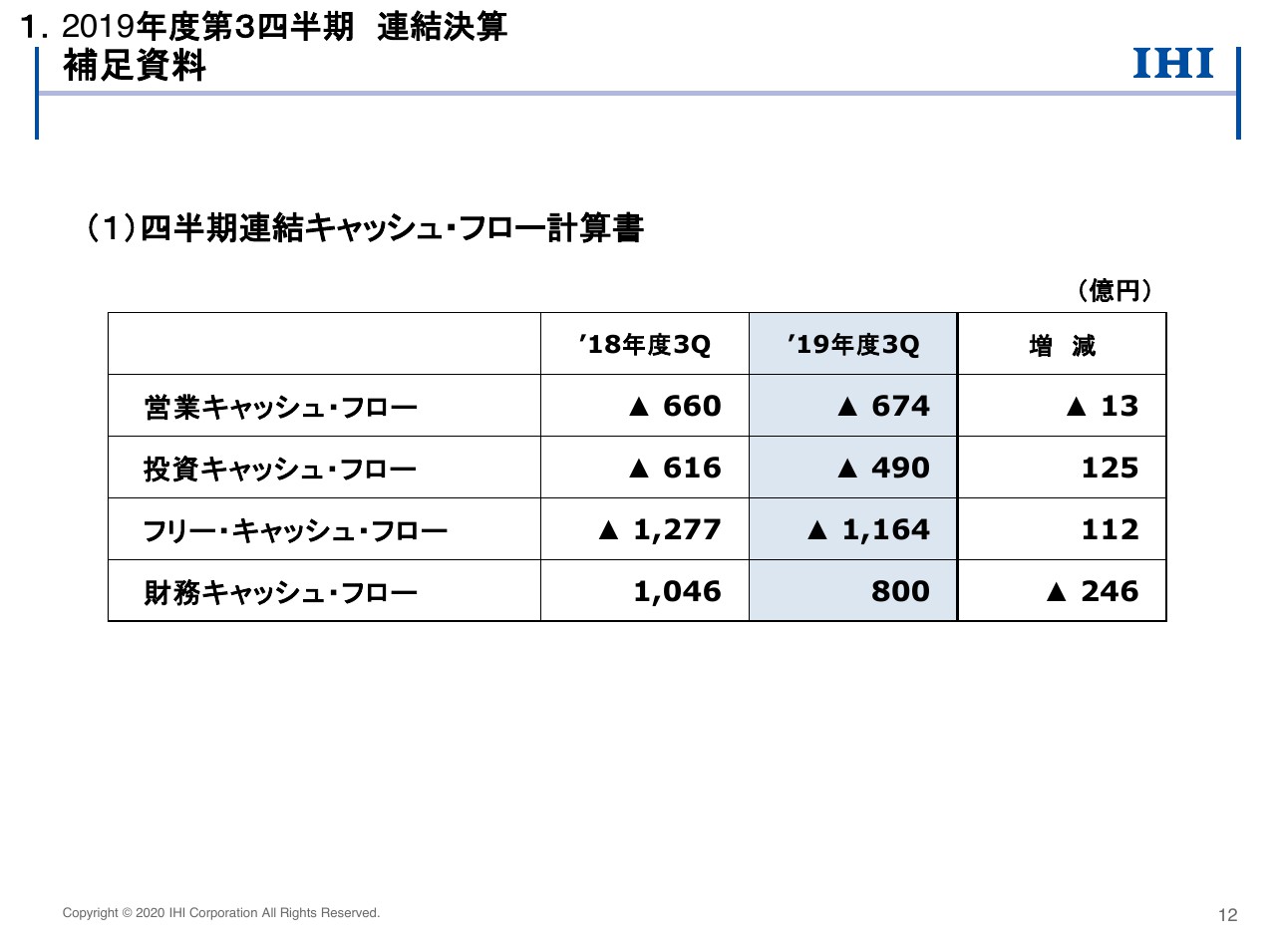

補足資料①

連結キャッシュ・フロー計算書ですが、営業キャッシュ・フローは前年同期に比べて13億円減少し、674億円の支出超過となりました。投資キャッシュ・フローは前年同期に比べて125億円支出が減少し、490億円の支出となりました。

この結果、営業キャッシュ・フローと投資キャッシュ・フローを合わせたフリー・キャッシュ・フローは1,164億円の支出となりました。

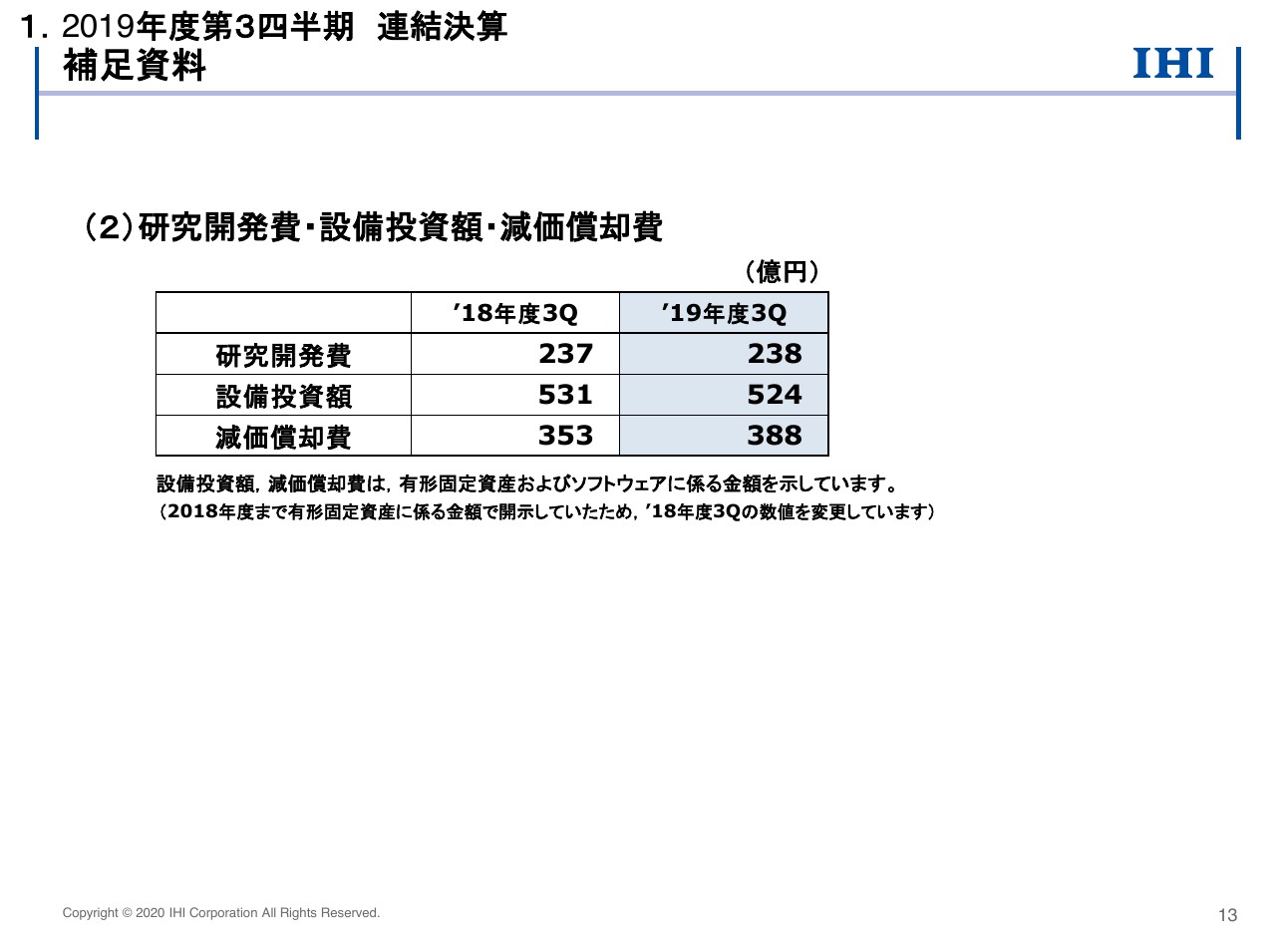

補足資料②

研究開発費・設備投資額・減価償却費の実績です。研究開発費、設備投資額ともに前年同期から大きな変動はありません。

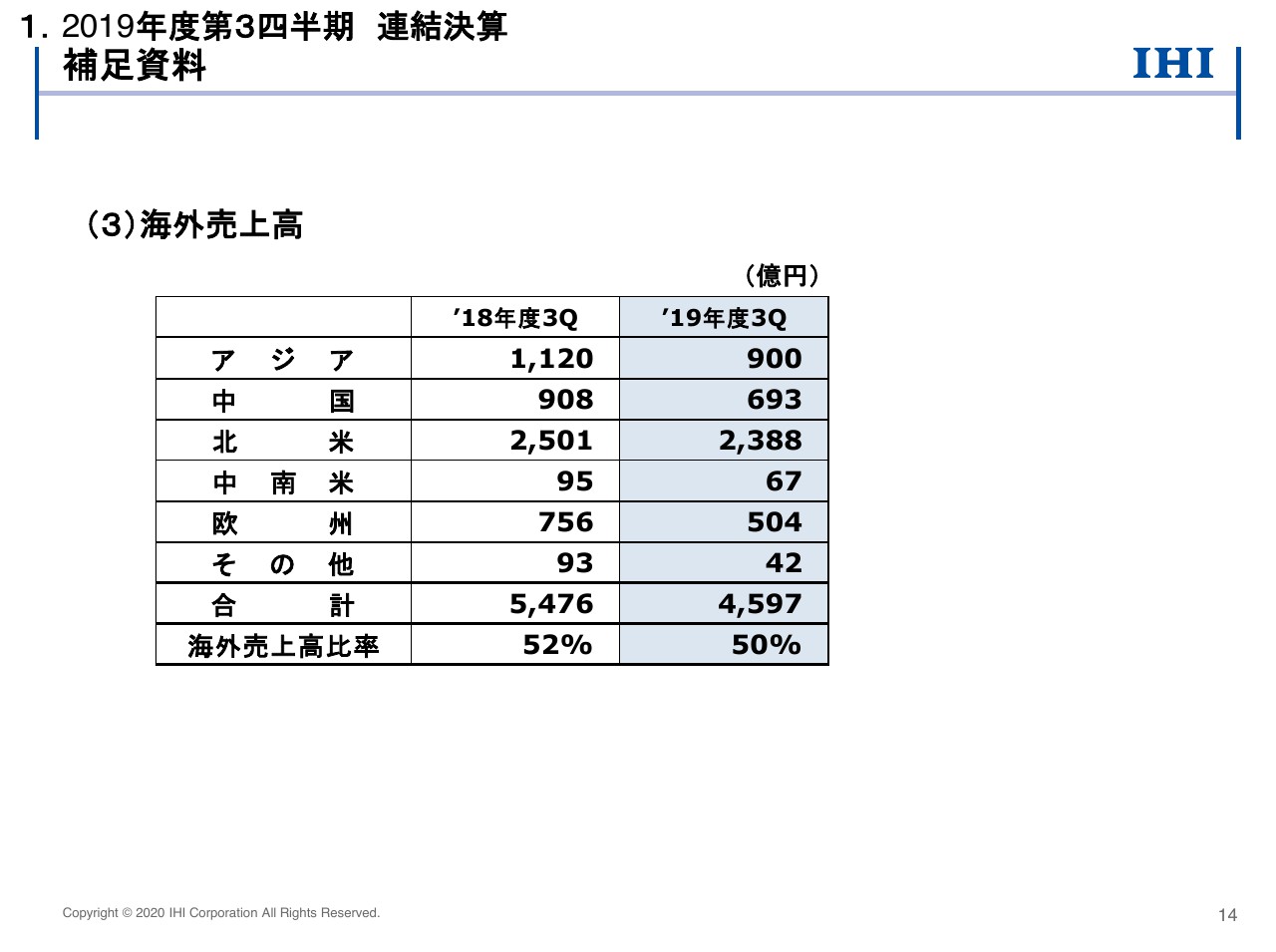

補足資料③

6ページでご説明した海外売上高の地域別内訳を記載しております。車両過給機や民間向け航空エンジンの減収の影響で、全体的に減収となっています。

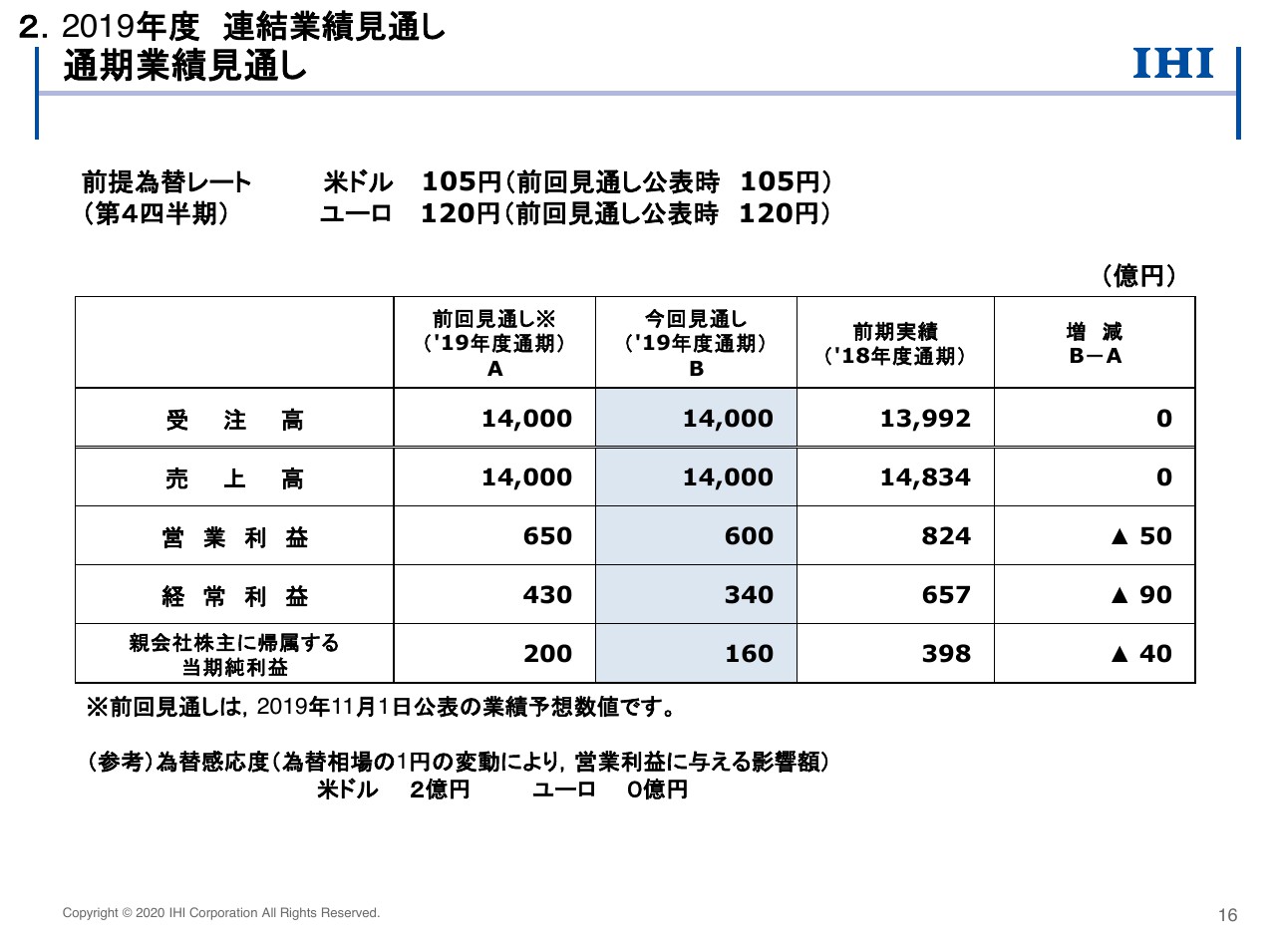

通期業績見通し

2019年度の連結業績見通しをご説明いたします。

なお、今般の新型肺炎の動向については、現在会社として注視をしているところでございますが、現時点ではその業績への影響を適切に見積もれる状況にありませんので、当業績見通しには織り込んでおりません。あらかじめご承知おきいただければと思います。

では、業績予想についてご説明いたします。昨年11月1日公表の前回見通しから、今回は修正しております。受注高、売上高合計は前回見通しから変更はございませんが、営業利益は600億円となり、前回見通しから50億円の減益となる見通しです。セグメント別の内訳については、のちほどご説明いたします。

経常利益は340億円で、前回見通しから90億円の減益となる見通しです。営業利益の減益に加え、持分法投資損益が悪化する見通しです。

親会社株主に帰属する当期純利益は160億円で、前回見通しから40億円の減益となる見通しです。

なお、第4四半期の前提為替レートは、米ドルは105円、ユーロは120円としております。為替感応度は米ドルで1円当たり2億円と試算しております。

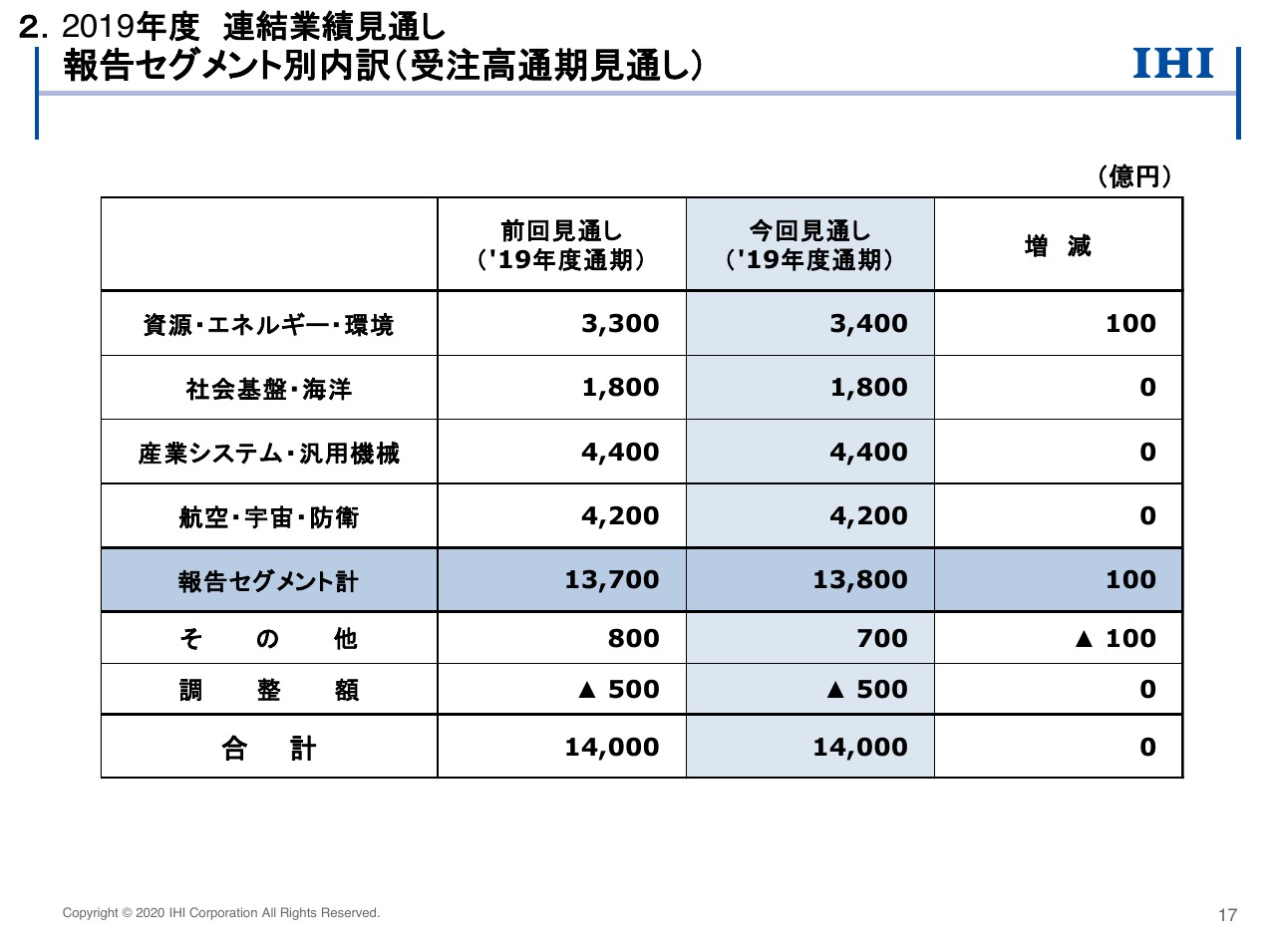

報告セグメント別内訳(受注高通期見通し)

セグメント別の受注高の見通しです。

受注高については、資源・エネルギー・環境で100億円増加する一方で、その他で100億円減少する見通しとなりますが、全体では変更ありません。

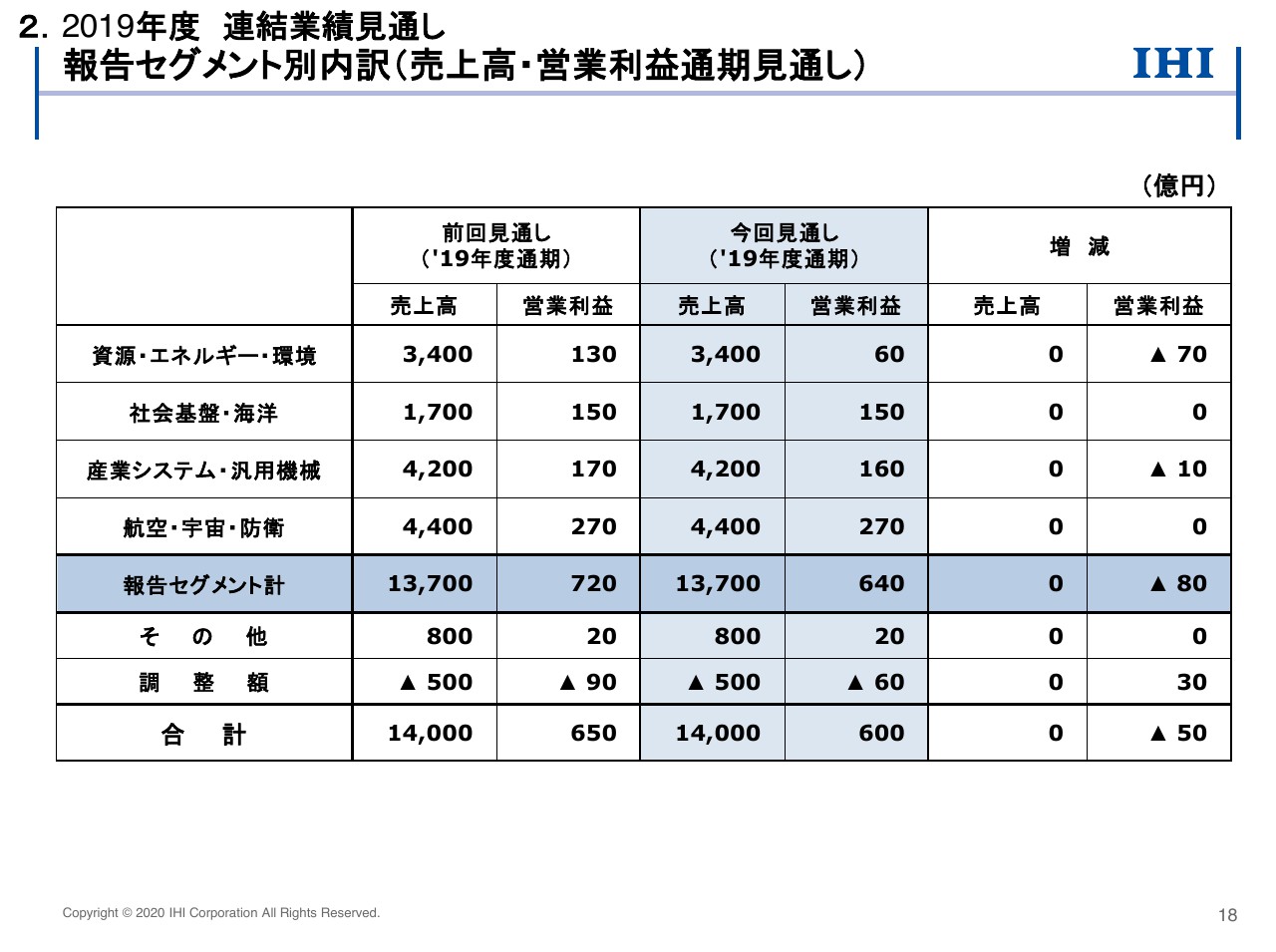

報告セグメント別内訳(売上高・営業利益通期見通し)

売上高、営業利益について、通期見通しをセグメント別に一覧にしたものです。売上高については、すべてのセグメントで前回見通しから変更ありません。営業利益については、資源・エネルギー・環境が複数の案件での売上計上時期のズレなどにより、70億円の減益となる見込みです。

産業システム・汎用機械が回転機械、運搬機械などで10億円の減益となる見込みです。調整額が30億円の増益となる見込みですが、前回見通しで計上していた、業績の変動に備えるためのバッファーである20億円を取り崩しております。

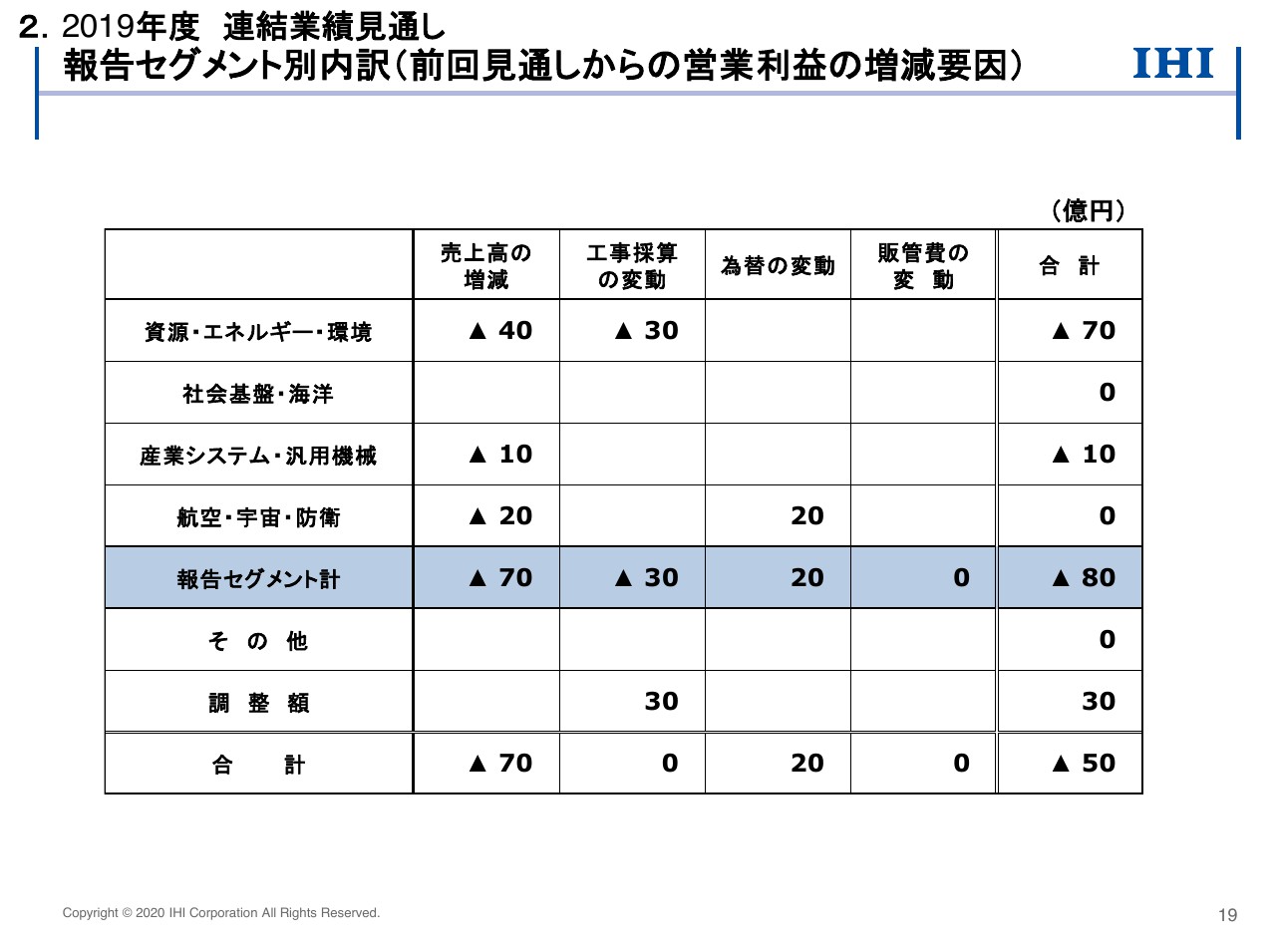

報告セグメント別内訳(前回見通しからの営業利益の増減要因)

通期の営業利益見通しについて、前回見通しからの減益要因をセグメント別に整理したものです。内容としては、先ほどご説明いたしましたので省略させていただきます。

20ページ以降の報告セグメント別の概況についても、これまでの説明のなかで触れてまいりましたので、省略させていただきます。

また、29ページ以降は参考資料となっておりますので、のちほどご覧いただければと思います。

以上で説明を終わります。

新着ログ

「機械」のログ