株式会社IHI 2020年3月期第2四半期決算説明会

IHI、2Qは減収減益 中国経済減速等の影響に加え持分法投資損益や為替差損益により減益幅増

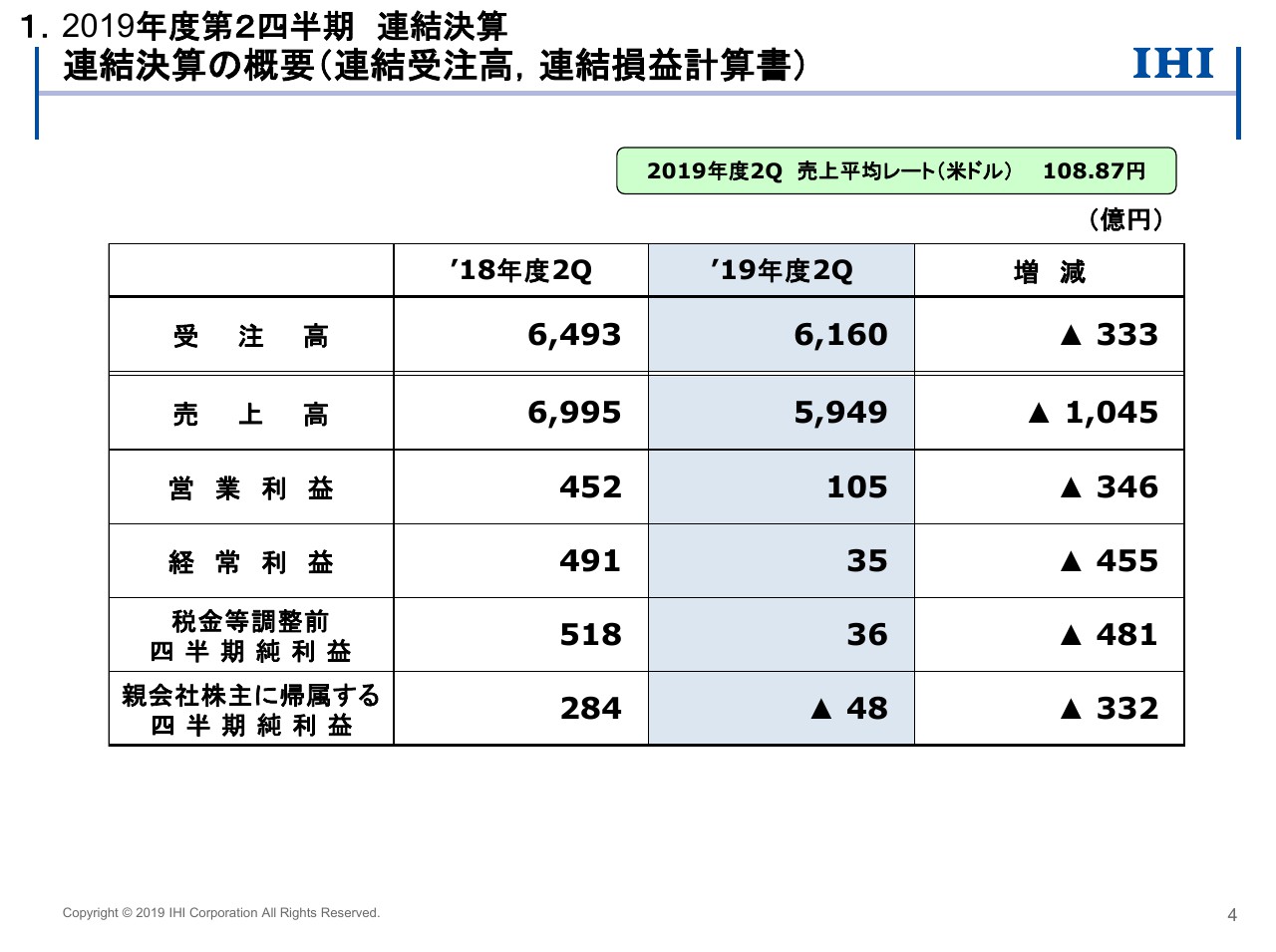

連結決算の概要(連結受注高、連結損益計算書)

山田剛志氏:グループ財務を担当しています、山田でございます。よろしくお願いします。IHIグループの2019年度第2四半期の決算の概要について、本日15時に開示しました決算説明のパワーポイント資料に沿って、ご説明申し上げます。

連結受注高および連結損益計算書です。受注高は6,160億円で、前年同期に比べて333億円減少しました。為替の水準は(スライドの)右上に記載しているとおり、当期の売上平均レートは米ドルで108円87銭でした。前年同期は109円79銭でしたので、おおむね前年同期並みとなります。売上高は1,045億円減収の5,949億円となりました。

営業利益は主に減収の影響を受けて、346億円減益の105億円となりました。経常利益は持分法投資損益・為替差損益の悪化などによって減益幅が広がり、455億円減益の35億円となっています。親会社株主に帰属する四半期純利益は、332億円減益となる48億円の損失でございます。

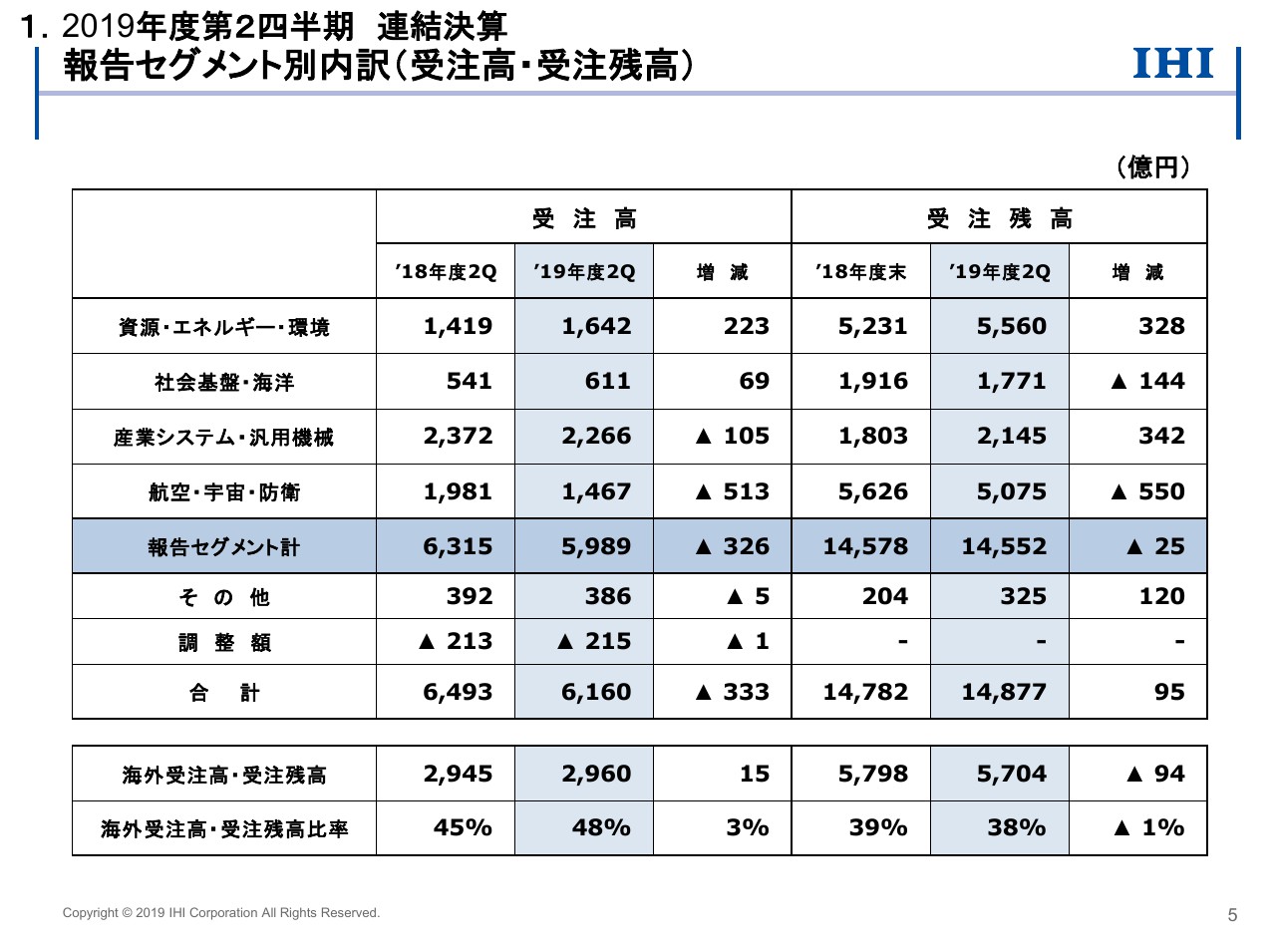

報告セグメント別内訳(受注高・受注残高)

受注高と受注残高のセグメント別の内訳です。資源・エネルギー・環境は、ベトナム向けのボイラ・プラントを受注したことによって増加しました。社会基盤・海洋は、国内の新交通システム案件の受注によって増加しています。産業システム・汎用機械は運搬機械が増加しましたが、車両過給機や熱・表面処理が、主として中国経済の減速の影響を受けて減少しました。

航空・宇宙・防衛は、航空エンジン、ロケットシステム、宇宙利用などで減少しております。海外受注高は2,960億円で、海外受注高比率は48パーセントです。前年同期に比べて、車両過給機や民間向け航空エンジンは減少いたしましたが、ボイラの海外大型案件の受注によって海外受注高比率は上昇しております。また、受注残高は1兆4,877億円で、前年度末から95億円の増加となりました。

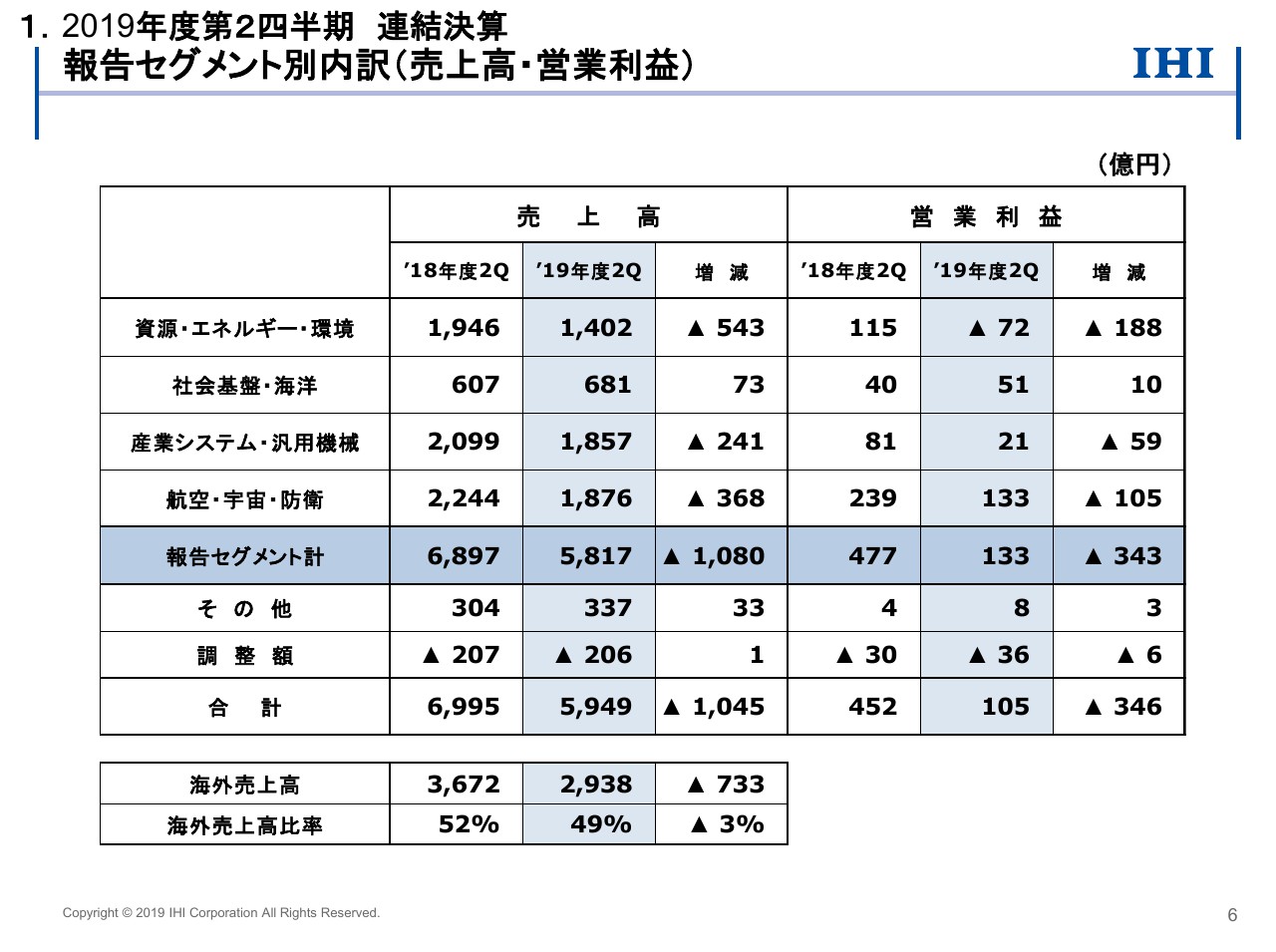

報告セグメント別内訳(売上高・営業利益)

売上高と営業利益のセグメント別の内訳です。資源・エネルギー・環境の売上高は、ボイラで工事進捗遅れによる減収、プラントで前年同期に大型プロジェクトが進捗した反動などにより、減収となっています。営業利益は、一部受注工事での採算性低下の影響で減益となりました。当社グループではリスク管理レベルの向上に努めていますが、その過程で抽出したコスト増加要因を決算に織り込んだことも、1つの要因となっております。

社会基盤・海洋の売上高は、橋梁・水門で増収です。営業利益は、橋梁・水門あるいは交通システムで増益となりました。産業システム・汎用機械の売上高ですが、車両過給機が欧州・中国を中心に減収となったほか、小型原動機事業を譲渡した影響によって減収となっています。営業利益の減益は、主として車両過給機の減収によるものと分析しております。

航空・宇宙・防衛の売上高は、防衛省向け・民間向けとも航空エンジンが減収となりました。営業利益は、民間向け航空エンジンで整備事業の再稼働に伴う一時的な操業不足、あるいはプログラム費用の追加負担の影響などがあって減益となっています。海外売上高は2,938億円で、海外売上高比率は49パーセントとなりました。

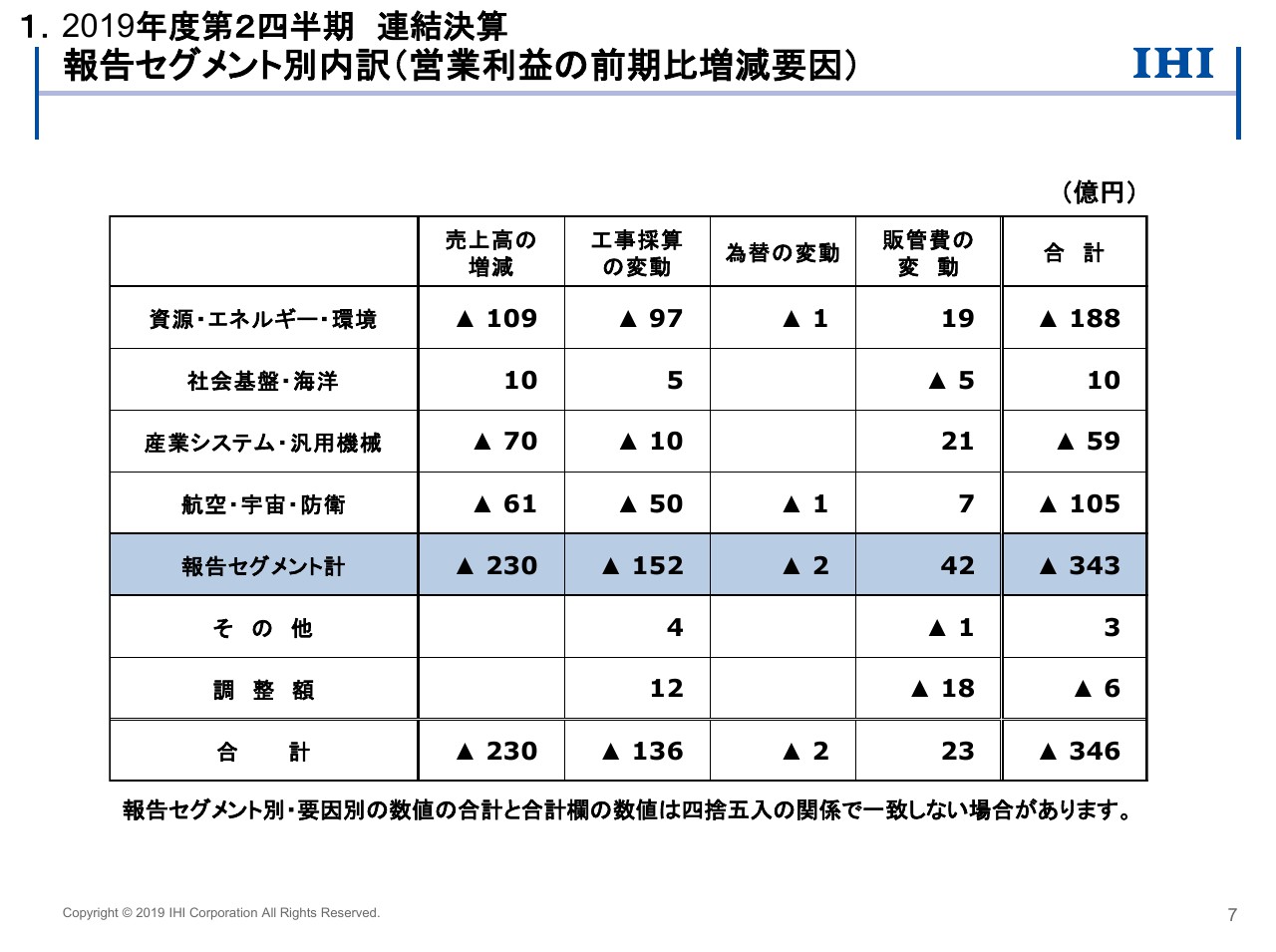

報告セグメント別内訳(営業利益の前期比増減要因)

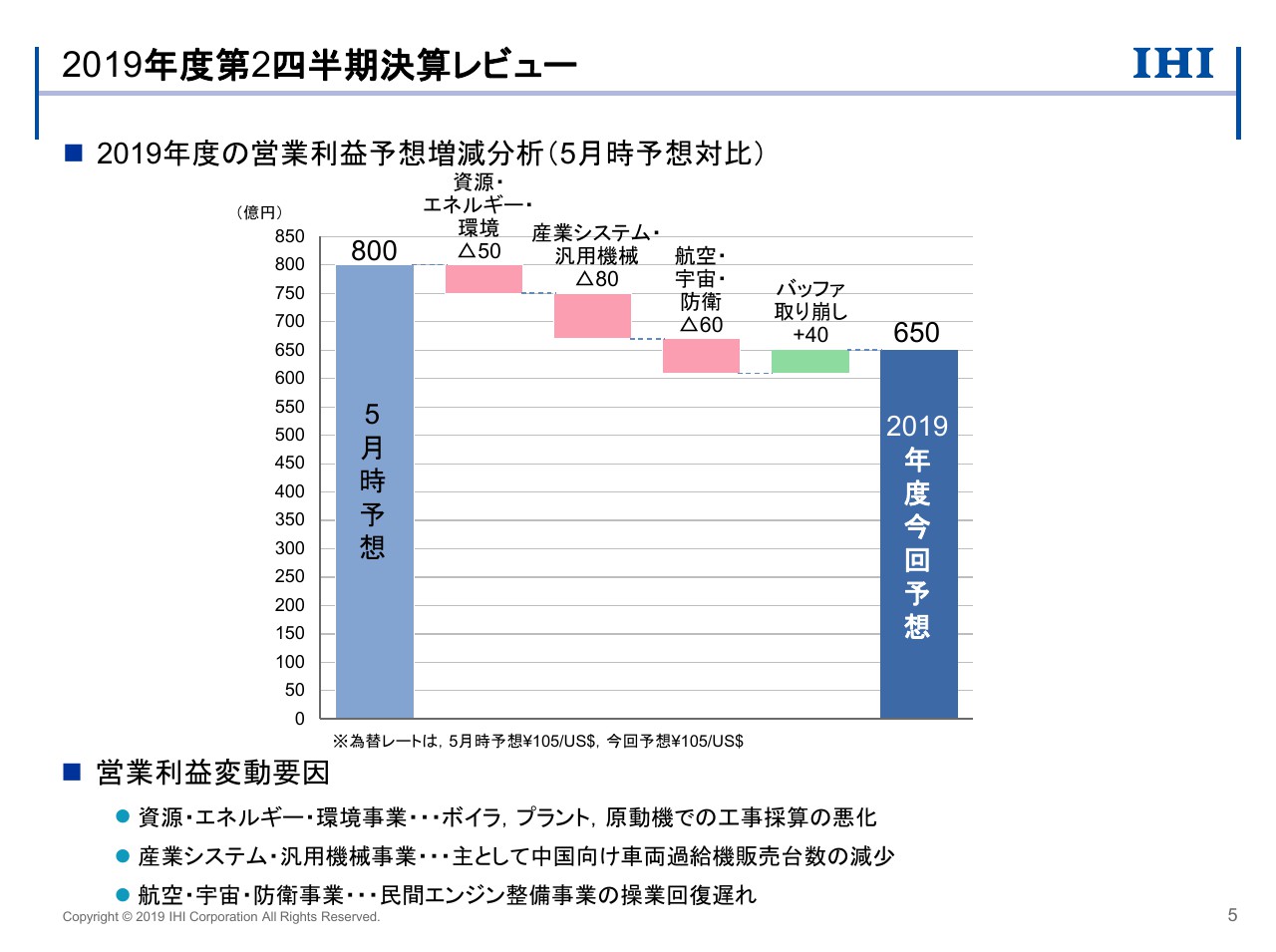

このスライドは、営業利益の前年同期比で346億円の減益について、セグメント別に要因を分析したものです。売上高の増減による影響ですが、資源・エネルギー・環境で、ボイラの定期検査・改修工事の減少、産業システム・汎用機械では、車両過給機の中国・欧州における販売減少、航空・宇宙・防衛では、民間向け航空エンジン整備事業の操業不足などがあり、トータルで230億円の減益要因となっております。

工事採算の変動による影響は、全体では136億円の減益要因です。資源・エネルギー・環境は、リスク管理強化による見積コストの見直し一部受注工事の採算性が低下したこと、航空・宇宙・防衛では、プログラム費用の追加負担の影響などがあって減益となっております。為替の変動の影響は、ほとんどありません。

販管費の変動は、資源・エネルギー・環境、産業システム・汎用機械を中心に固定費削減が寄与して、全体では23億円の増益となっております。

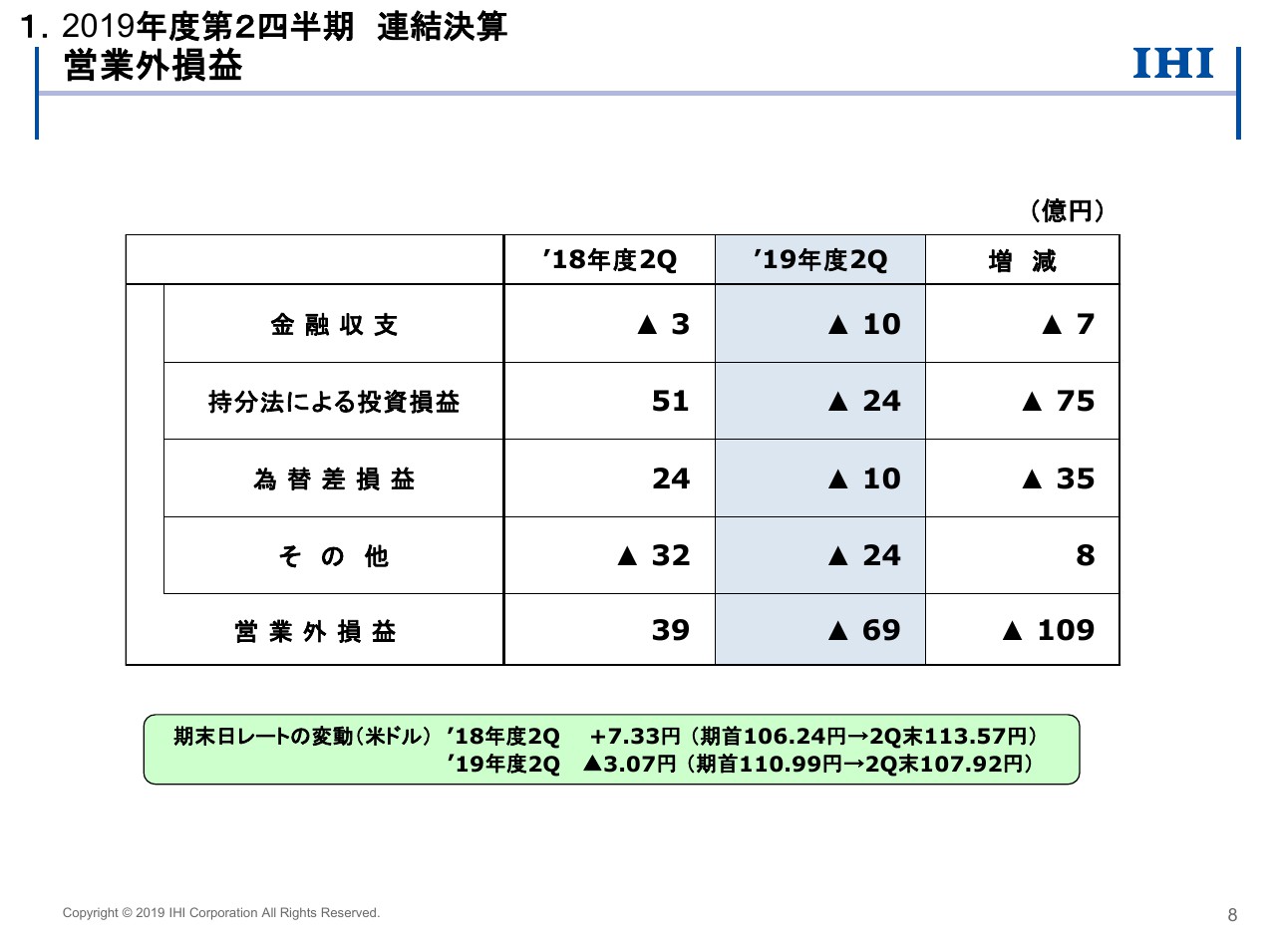

営業外損益

営業外損益の内訳です。金融収支は、前年同期に比べて7億円の減益となっております。持分法による投資損益は、75億円減益となる24億円の損失となっております。ジャパン マリンユナイテッド株式会社が、為替の変動などによって減益となったことが大きな要因となっています。

為替差損益も35億円の減益です。その他は、雑益金と雑損金を圧縮したものですが、前年同期に比べて8億円の増益でございます。

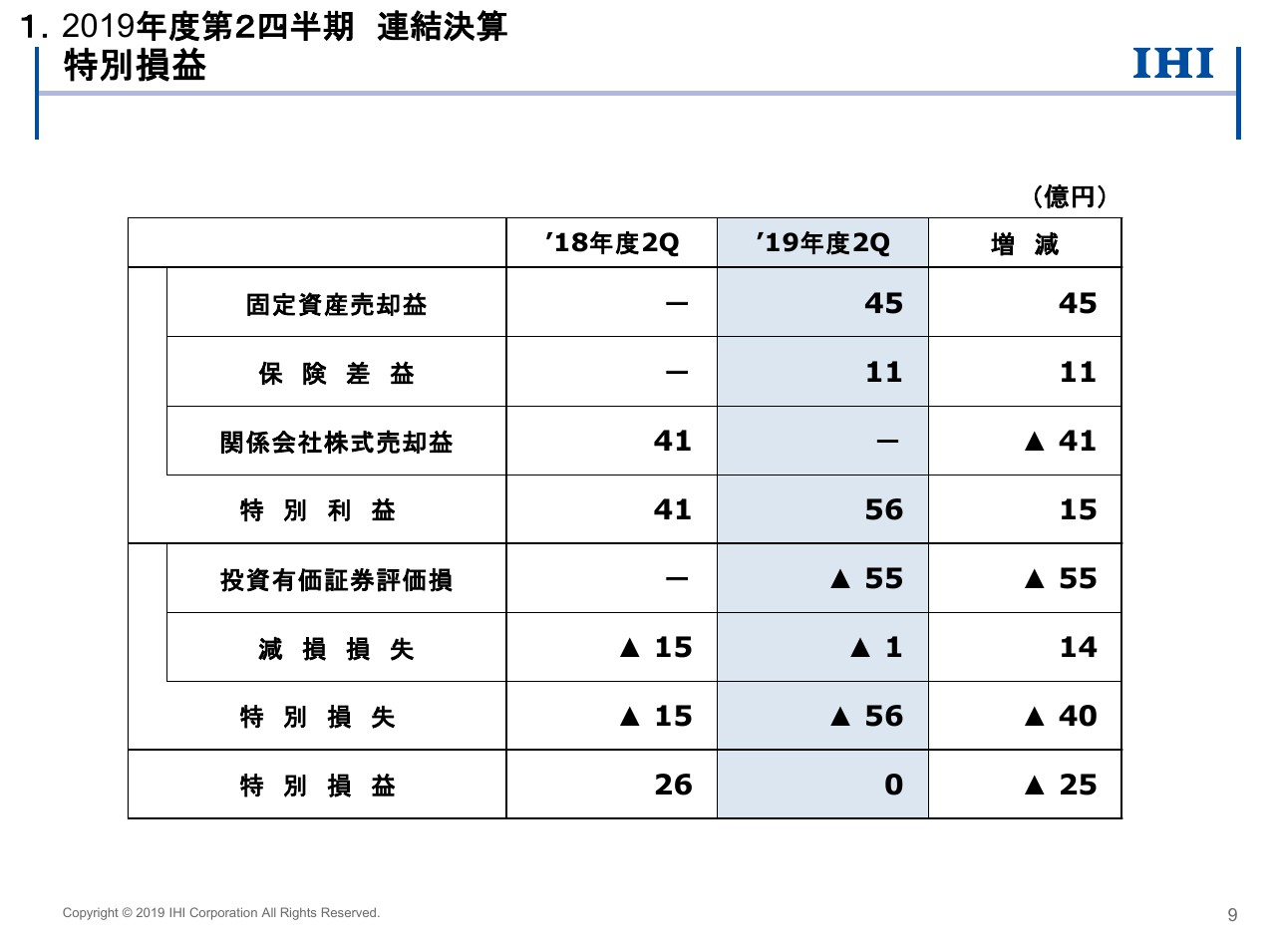

特別損益

特別損益の内訳になります。特別利益については、愛知事業所の土地・建物の一部売却によって固定資産売却益が45億円、昨年度の台風被害に対する保険差益が11億円、合計で56億円の特別利益を計上しております。特別損失は投資有価証券評価損などで55億円ですが、トータルでは56億円の特別損失を計上しております。

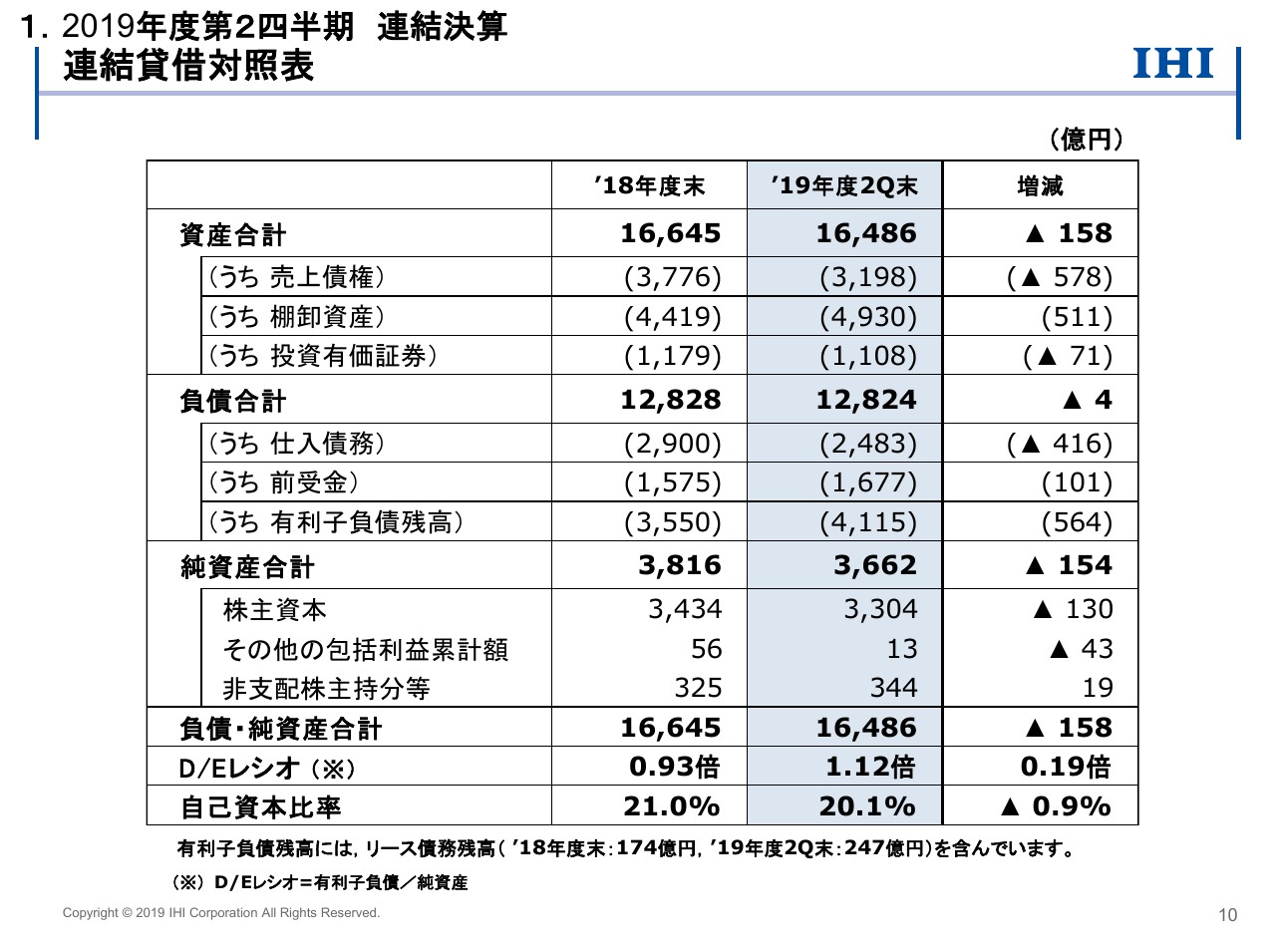

連結貸借対照表

(このスライドは)連結貸借対照表になります。有利子負債の残高は、当四半期の末で4,115億円となっており、前年度末から564億円増加しております。この結果、D/Eレシオは現時点で1.12倍、自己資本比率は20.1パーセントとなっております。

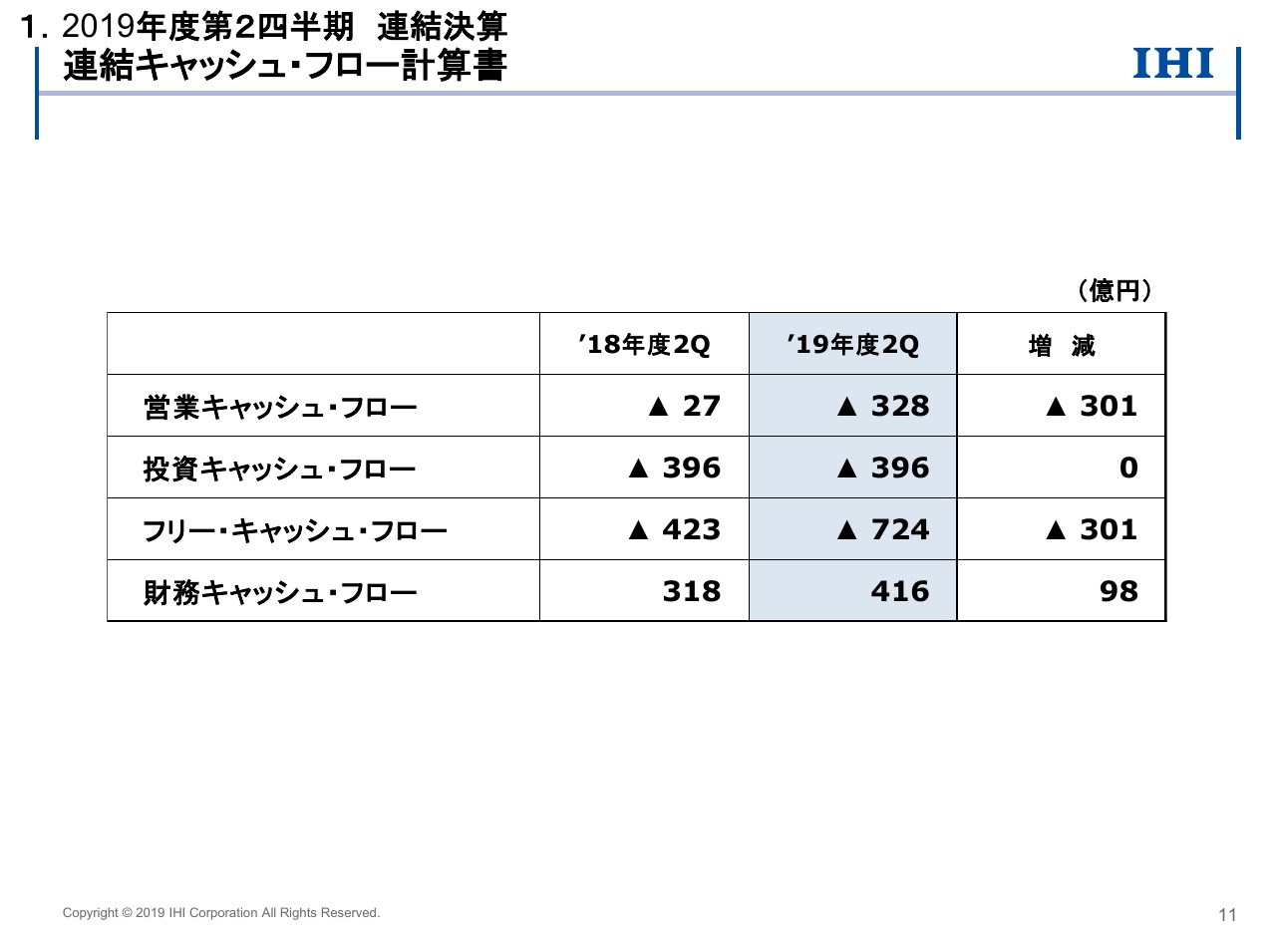

連結キャッシュ・フロー計算書

営業キャッシュ・フローは前年同期に比べて301億円減少して、328億円の支出超過となりました。これは航空・宇宙・防衛において、棚卸資産が増加したことが大きく影響していますが、民間向け整備事業の正常化の過程で徐々に解消していくと考えています。投資キャッシュ・フローは、前年同期並みの396億円の支出超過となりました。

この結果、営業キャッシュ・フローと投資キャッシュ・フローを合わせたフリー・キャッシュ・フローは、724億円の支出超過となっております。

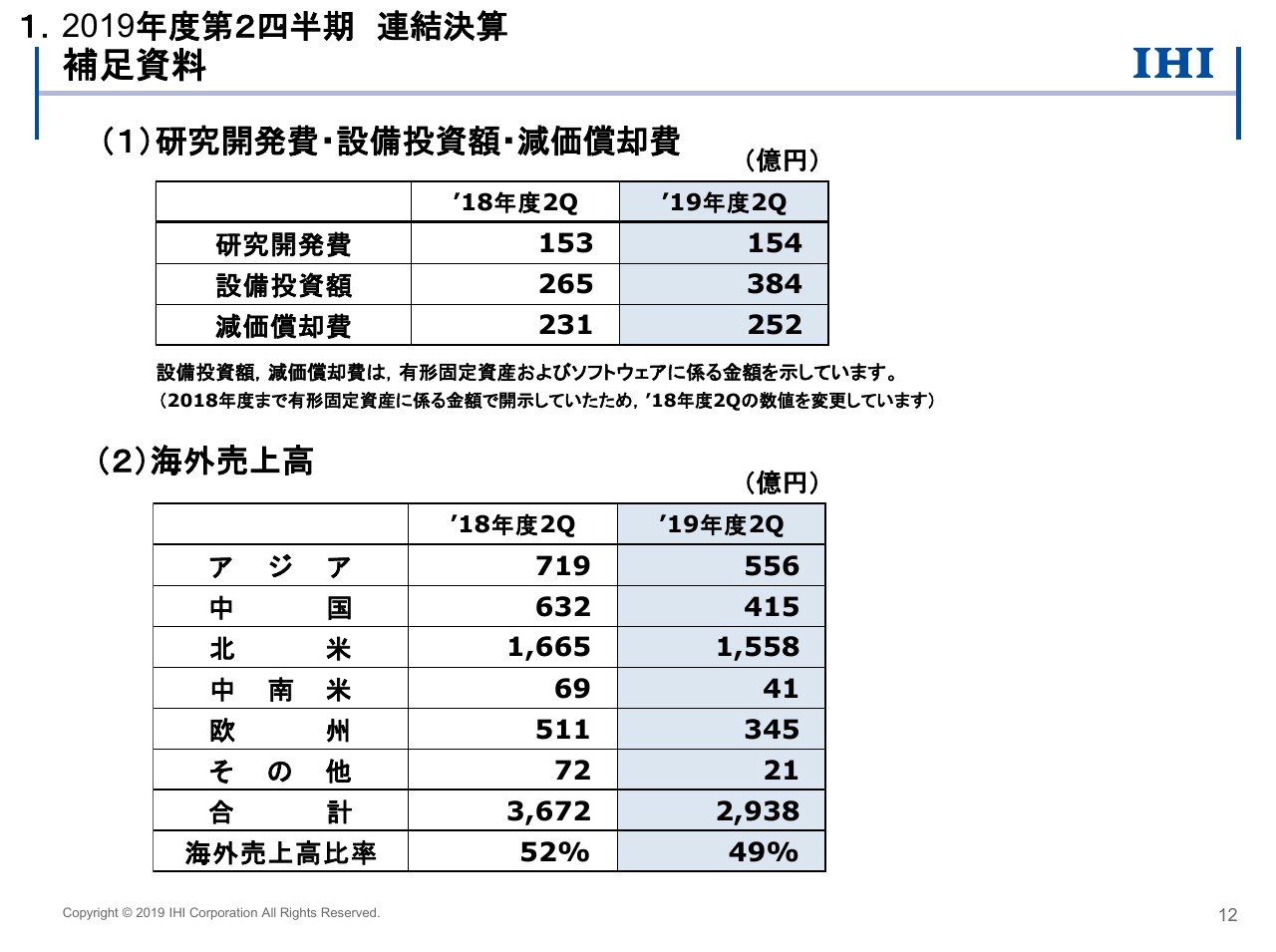

補足資料

(スライドの)上段には、研究開発費・設備投資額・減価償却費の実績を記載しております。研究開発費は、前年同期から大きな変動はありません。設備投資額は、前年同期に比べて119億円増加しておりますが、航空・宇宙・防衛の新拠点として、鶴ヶ島に民間航空エンジン向け整備工場の建設を進めている影響でございます。

下段には、海外売上高の地域別の内訳を記載しています。6ページのスライドでご説明しましたが、車両過給機・民間向け航空エンジンの減収の影響で、全体的に減収となっております。

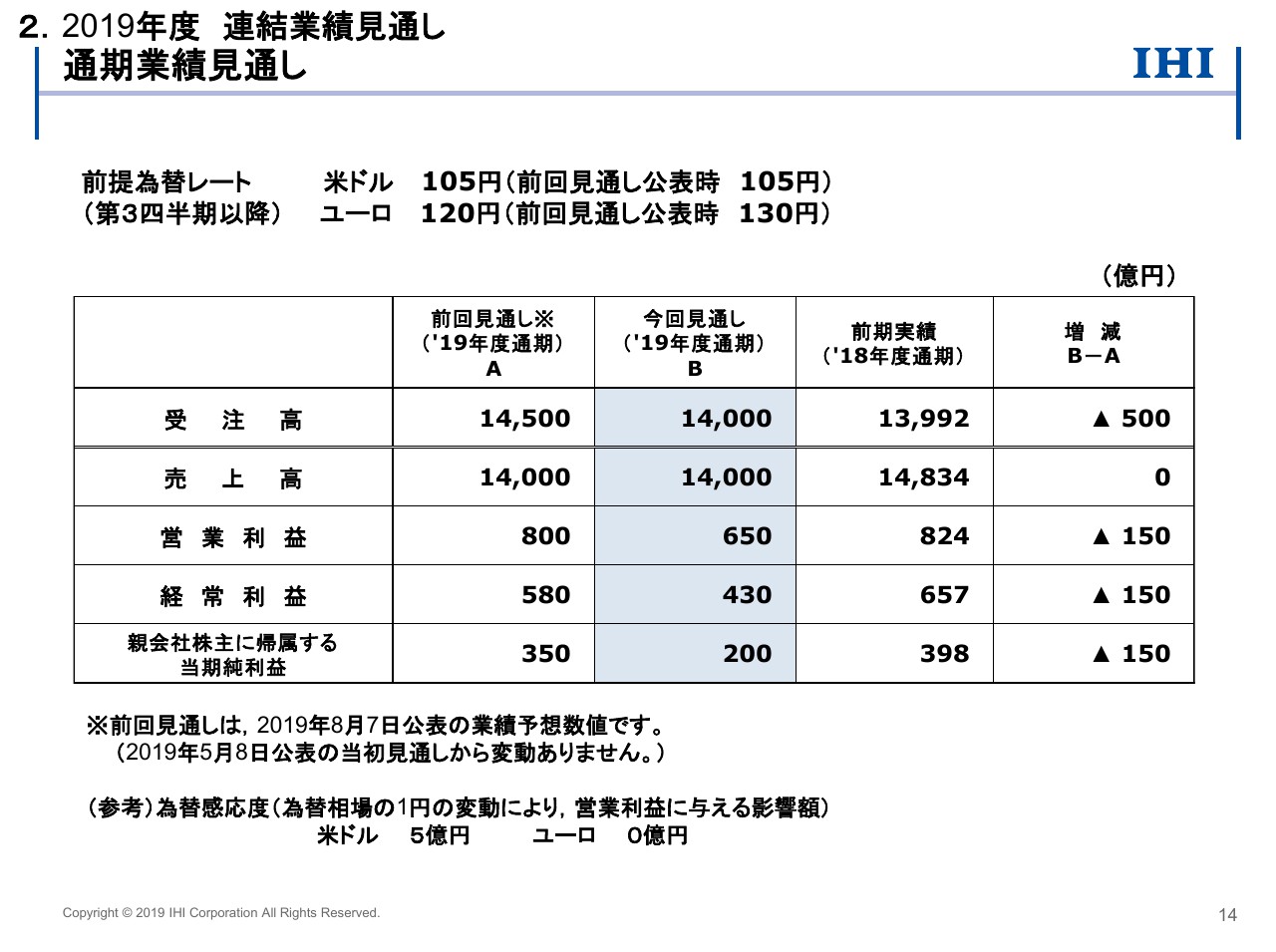

通期業績見通し

続いて、2019年度の連結業績見通しを説明いたします。本日、別途開示していますが、業績予想を修正しております。受注高は1兆4,000億円で、前回見通しからは500億円減少する見通しとしました。

売上高は1兆4,000億円で、前回見通しから変更はありませんが、営業利益は650億円、経常利益は430億円、親会社株主に帰属する当期純利益は200億円で、前回見通しに対して、それぞれ150億円減益となる見通しです。

第3四半期以降の前提為替レートは、米ドルは105円、ユーロは120円としております。為替の感応度は、米ドルで1円あたり5億円と試算しています。

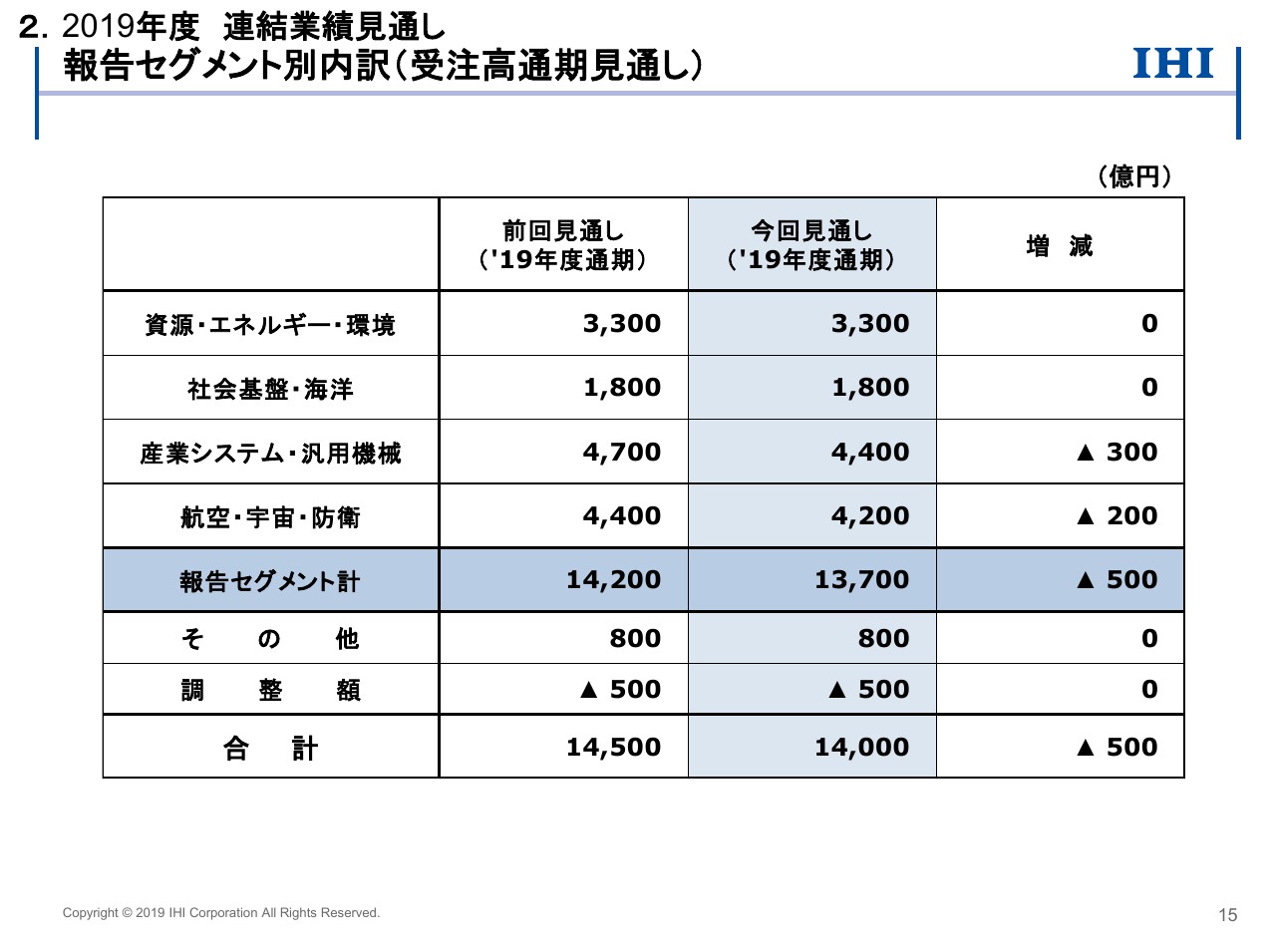

報告セグメント別内訳(受注高通期見通し)

セグメント別の受注高の見通しになります。産業システム・汎用機械は300億円の減少ですが、主として中国における車両過給機の販売減少を見込んだものでございます。航空・宇宙・防衛の200億円の減少は、民間エンジン整備案件の受注減少の見通しによるものです。

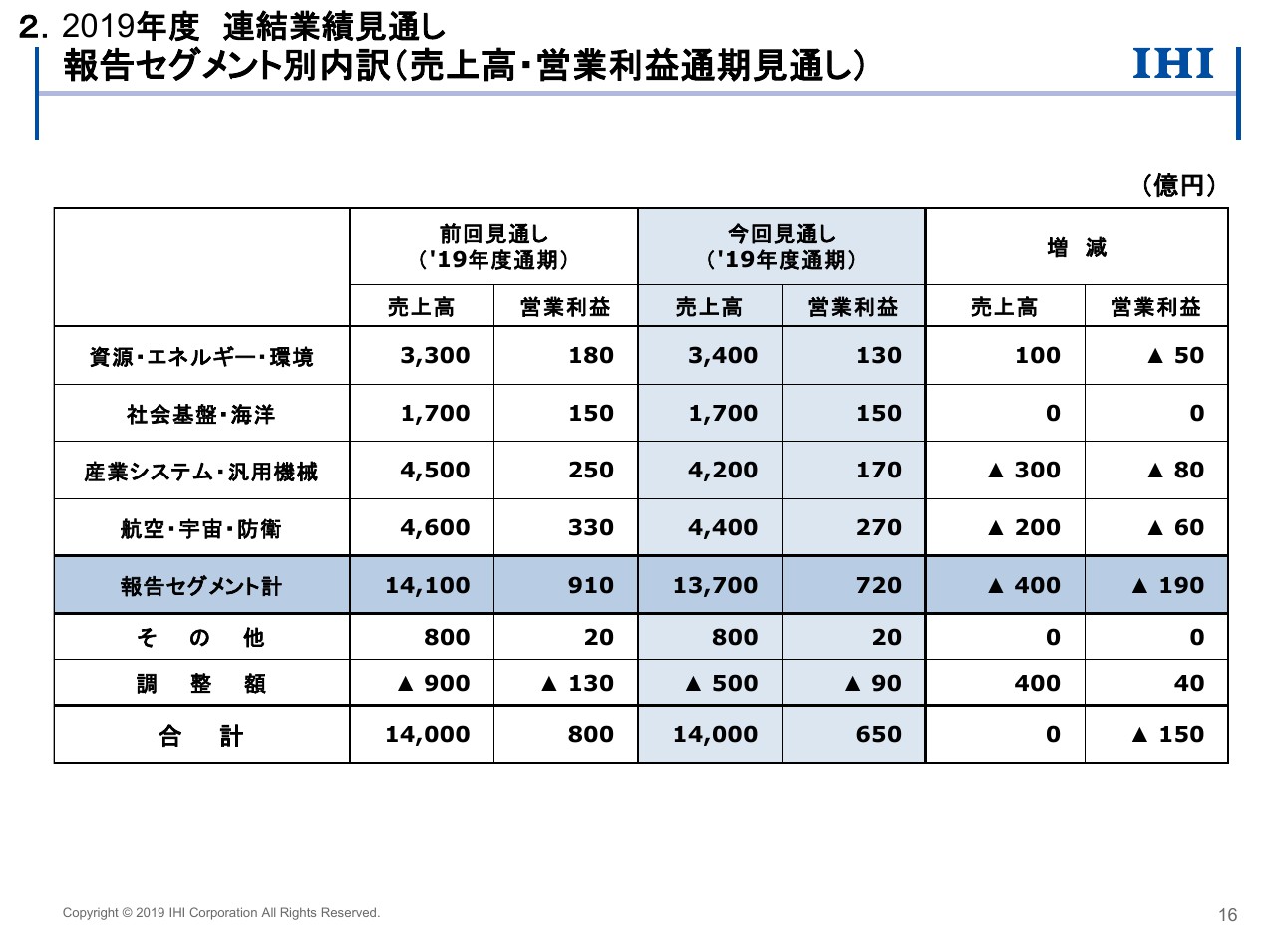

報告セグメント別内訳(売上高・営業利益通期見通し)

売上高・営業利益について、通期見通しをセグメント別に一覧にしたものでございます。売上高については、資源・エネルギー・環境が100億円の増収となる見込みです。これは主として海外案件の売上が少し増えるという見込みによるものです。社会基盤・海洋は、見通しに変更がありません。

産業システム・汎用機械は、受注の時と同様ですが、自動車の販売低迷の車両過給機への影響で、300億円の減収という見込みにしました。航空・宇宙・防衛も受注の時と同じですが、民間向け航空エンジンの整備事業を中心に、200億円の減収という見込みにいたしました。

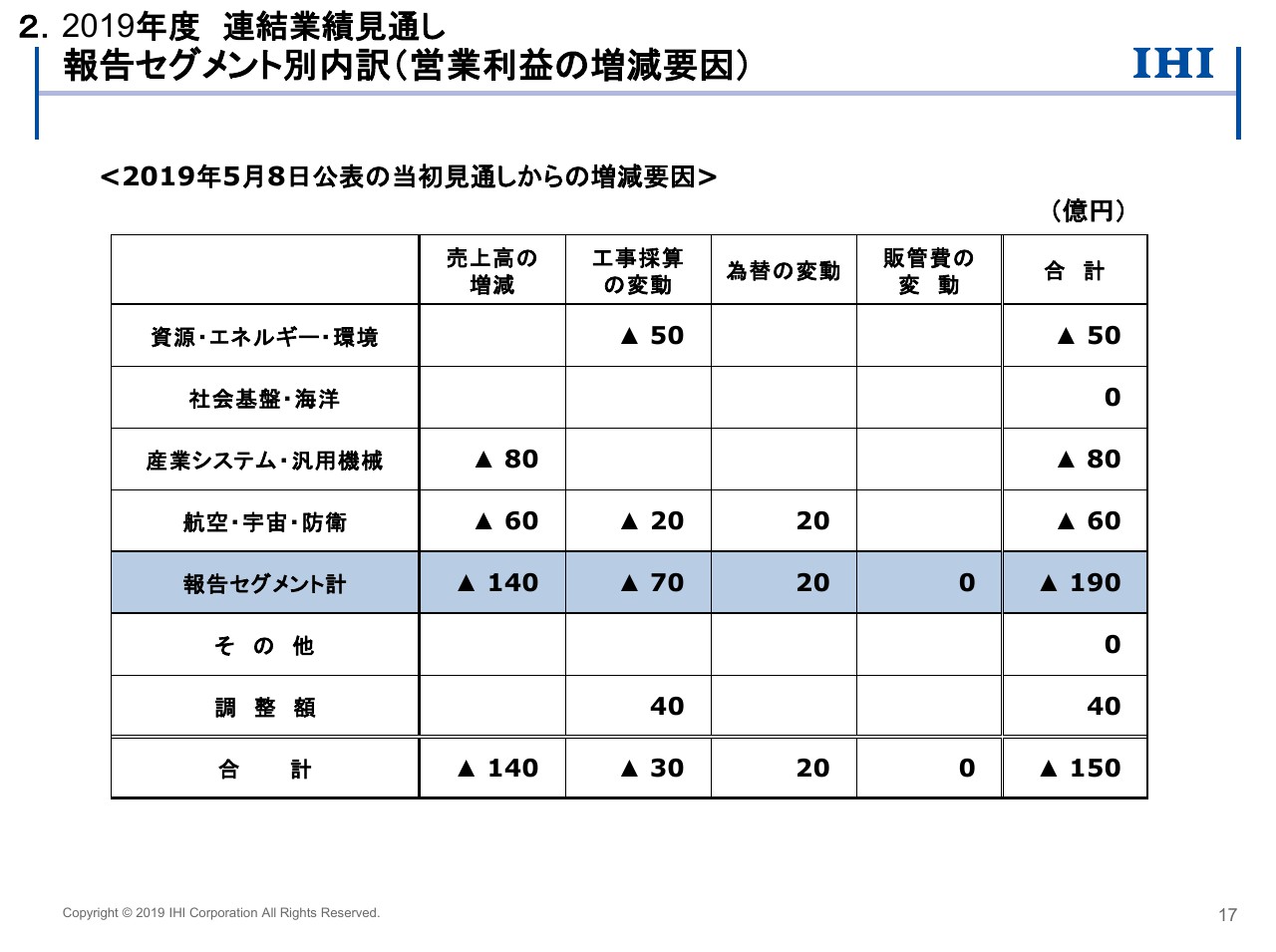

報告セグメント別内訳(営業利益の増減要因)

通期の営業利益の見通しについて、当初の見通しからの減益要因をセグメント別に整理したものでございます。

資源・エネルギー・環境では50億円の減益という見通しです。請負金の増額、定期検査・メンテナンス工事での利益計上を今年度後半に見込んでいるものの、第2四半期に新たに計上したコストの増加が50億円となっております。この挽回は難しいだろうと判断して、今回は減益の見通しとしております。社会基盤・海洋には見通しの変更はございません。

産業システム・汎用機械は車両過給機の減収の影響などによって、80億円の減益の見通しといたしました。航空・宇宙・防衛は、民間向け航空エンジン整備事業の正常化は進んではいますが、操業の回復が想定より遅れている影響を織り込み、60億円の減益の見通しといたしました。

なお、これに伴いまして、業績変動に備えるためのリスクバッファーとして、当初見通しで計上していた60億円のうち、40億円を取り崩すことにしました。

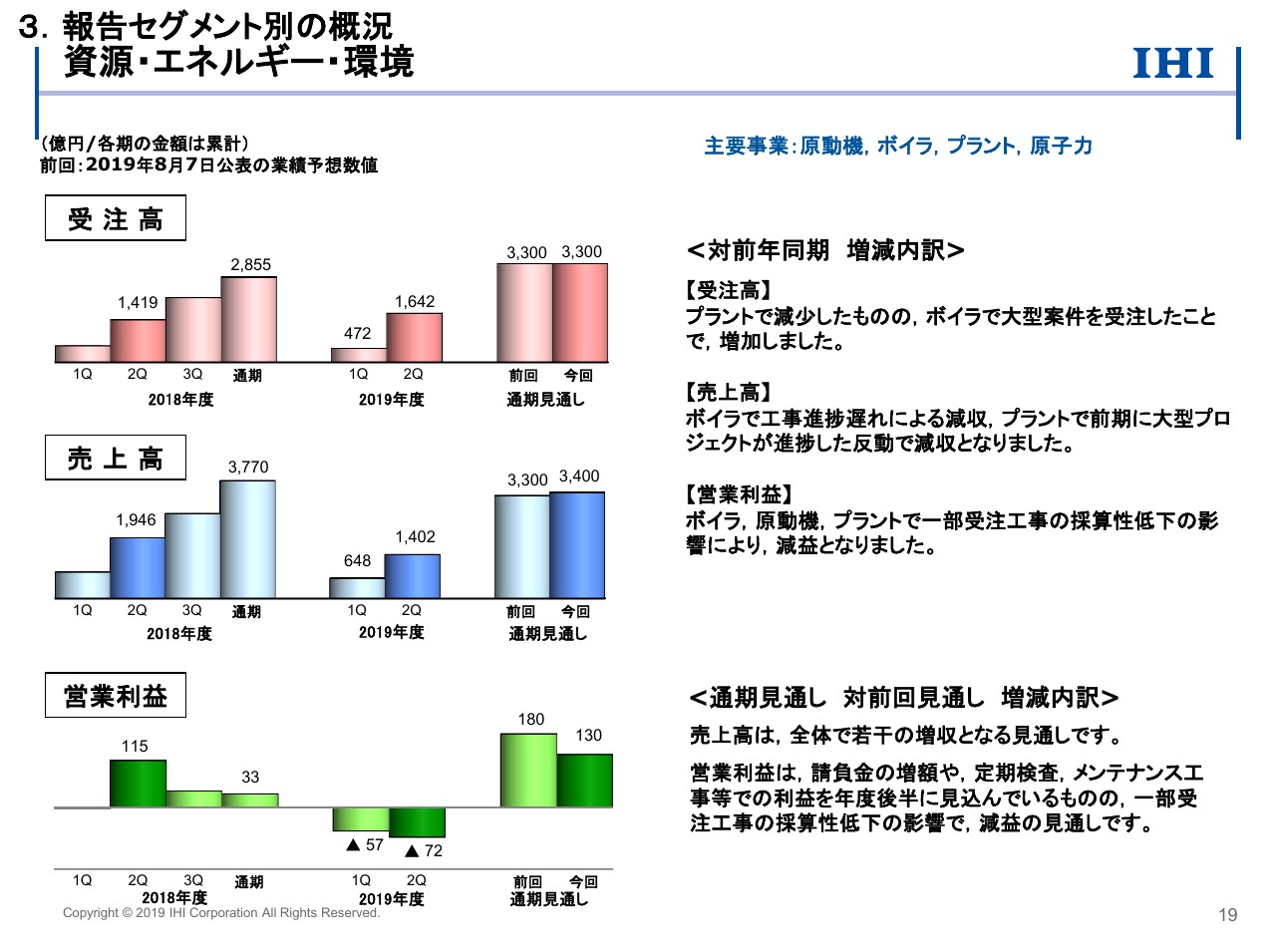

資源・エネルギー・環境

19ページ以降の報告セグメント別の概況については、これまでの説明の中で触れてまいりましたので、詳細な説明は割愛させていただきますが、一部補足いたします。

このスライドは、資源・エネルギー・環境の業績の実績および見通しをグラフ化したものになります。(スライドの)一番下の営業利益の棒グラフは、第2四半期までの営業損失計上額が72億円となっております。今期の見通しが130億円で、これを差し引きますと、この後200億円の営業利益を、6ヶ月で計上する見通しになっております。

これの確からしさについてです。まず、ボイラの定期検査あるいはメンテナンス工事、原動機のアフターセールス案件に加え、ほとんど新設がなく、大半は改修工事になる原子力案件などがあり、こちらの手持ち分が粗利ベースでおおむね200億円超を抱えています。これが下半期、売上に計上されるであろうという見通しに立っております。

さらに、第1四半期にも説明申し上げましたが、第1四半期に採算が悪化した部分については利益改善に取り組んでおります。請負金の増額交渉、コストダウン、固定費の削減、といった利益改善に取り組んでいますが、こちらの効果をこの下半期に見ております。

ということで、この見通しについてはなんとか達成していきたいと考えております。以上で説明を終わります。

「グループ経営方針2019」進捗状況

満岡次郎氏:満岡でございます。私から経営概況をご説明申し上げます。

まず最初に、紙面に書いていないところを補足的にご説明しながら、お話を進めていこうと思います。もともと「グループ経営方針2019」ということで、新しい中計を半年前に始めておりますが、ご公表させていただいていたものを半年経ったところで修正することになりました。「そこが中計全体にどうなるのか」というあたりをご理解いただきたいのが、前段のところでございます。

第1四半期の際のみなさま方との質疑のなかで、私どもから回答したところも含めて、今年度の計画はどうだったかをご説明いたします。2018年度の実績の数字に比べて、2019年度の計画の売上高と営業利益の積み上げの進捗を見ますと、今年度は計画段階から下期に偏重していました。そのなかでも、今回は上期で想定を超える下振れが出ており、その対応を上期からも行いがら最終的に判断して、今回の修正に至っております。

これで打ち止めというところで、先ほど山田副社長からの話もありましたが、資源・エネルギー・環境関係は、上期から持ち越した高収益の工事が相当数あることや、もともとの工事の計画自体からして、第3四半期・第4四半期で利益が積み上がる構造だったこともあります。この新しい見通しに対して、私どもとしては第3四半期・第4四半期で着実に利益を積み上げていくことを、アウトラインとしてご理解いただければと思います。

「グループ経営方針2019」 長期視点の「目指す姿」と3ヵ年の取り組み

「グループ経営方針2019」自体は、「環境の変化が相当激しいぞ」「技術の変化も相当激しいぞ」というものです。従来の、どちらかと言えば個別の事業体という経営から、大胆に変化に対応できるかたちかつ長期の視野で事業自体を組み替えていく、という最初の3年間を「グループ経営方針2019」というかたちで立て直そうとしているところでございます。その目の前の段階が、これからリカバリーとしてご紹介するところでございます。

2019年度第2四半期決算レビュー

これはカスケードのチャートで、5月の予想を立てた時からそれぞれどういう因子で今回の修正に至ったか、各事業領域の要点を簡単にまとめたものでございます。

「グループ経営方針2019」実現に向けた取り組み①

営業利益で修正を加えた3つの事業領域について、「これで打ち止めだぞ」というご紹介をさせていただきたいと思っている次第です。

資源・エネルギー・環境事業領域は2017年度に事業領域制を取り、「ここからリソースの融通をうまくやっていこう」ということを始めました。それぞれのビジネスユニットに固執することなく、全体の最適を目指していこうということで、昨年も相当数の人間が仕事を変えて移ってきたところです。私どもが着実に改良している、アフターと言われている収益性の高い部分で、売上的にも伸びてきているところに反映されています。

今年度から、プラント関係で組織を統合した株式会社IHIプラント(IPC)をはじめ、原動機関係でも組織の統合を進めてまいりました。従来コーポレートでは、必ずしも直接審査で中身の内容まで踏み込めていませんでした。事業領域レベルでのプロジェクトとしての、比較的小さな規模のものまで含めた中身の精査を行い、きちんとした改善ができるかどうかという立案まで見直しましたが、最終的には今回の見通しとしての修正に至った次第でございます。

今後のお話で申し上げますと、事業領域制で組織的にも第三者的なリソースが、枠組みとして相当活用できるようになってまいりましたので、そういった大事な大事なリソースをフルに活用して、事業領域として見積開始段階から案件としてテイクアップするかどうかというところ(でございます)。

テイクアップした後も、初期の段階のフロントローディングが徹底できる体制に切り替えていきますので。こういったかたちの下振れ防止の徹底を図りながら、計画どおりの第3四半期・第4四半期の成果を出していこうと、計画を練り直したところでございます。

「グループ経営方針2019」実現に向けた取り組み②

ターボチャージャーでございます。ターボチャージャーは、山田副社長の説明にありましたとおり、中国のディマンドが相当振れたことが上期の売上台数に大きく響きました。日本の部品供給やいろいろな構造にも影響し、見通しの修正に至ったところでございます。

従来、個別のご質問のなかでご説明申し上げてきたことですが、欧州の状況を追加でご説明しますと、実は数年前から欧州のターボチャージャーの事業は苦戦していました。そのために相当進めた構造改革が、今まさに将来の受注というかたちで、成果が上がり出しています。

目の前で申し上げますと、事業規模の縮小があります。もともと、2019年度は欧州は相当縮小せざるを得ないということで、昨年度比で計画が台数で3割減とし、期初からリストラを進めていました。

第1四半期・第2四半期が終わり、計画からさらに2割落ちたのがディマンドの変化でした。欧州がこのような状況でどうなったかと言いますと、削減された台数減に対応すべく、追加のリストラを行いまして、結果してはほぼ期初の計画どおりの業績の見通し・営業利益の状況になっているところもあります。

そのような具体的なイメージを抱いていただいて、対応策をご覧ください。「生産体制の改革をしてまいります」というのは、まさしくそういうことでございます。いろいろなかたちでまだ変化が起こるかもしれないですが、「今年度後半の中国のディマンドはそれなりに戻るぞ」と(考えています)。車種・系列で、相当ばらつきがありますが、そこを精査したうえで、下期はきちんと回復していこうというところでございます。

(スライドの)下段で、電動化の影響についても書いております。少しご紹介しますと、欧州はそのようにリストラしていますが、我々はグローバル全体では、アフターマーケットの売上の比率が高くありません。ここの強化をすべく、プロの人材をヘッドハンティングして、アフターサービスの事業の強化を加速しよう、という取り組みを進めているところです。

まとめとして申し上げますと、当初考えていたターボチャージャーのビジネスからしますと、どうしても当初よりレベルが下がることを覚悟しています。そういった規模の縮小に対して見合ったかたちで、まずは体制を立て直すことを、加速させながら進めているところでございます。

今後の展開を着実に行い、元の「グループ経営方針2019」で目指していた営業利益率に戻すことは、なんらブレていません。

「グループ経営方針2019」実現に向けた取り組み③

3つ目が航空エンジン事業です。とにもかくにも、航空業界はいろいろなことが起こりますが、今回の修正のど真ん中は、品質問題のリカバリーがまだ十分にできていないところでございます。民間のエンジンの整備は5月に再開して、整備したエンジンの出荷も7月に開始させていただいたところでございます。

現実に起こっていることは、抽象的になりますが、検査員を中心とした現場全体の働いているみなさん方が、本来要求されるものを100すると、100の要求に対して200の伸長差で、ぎこちなさの残っているところです。そういった状況ですので、200を120に早く戻してあげようと、いろいろな対応を重ねているところでございます。

これが、スライドに記述がある作業プロセスの合理化・最適化で、具体的に相当数のエンジニアが、瑞穂工場や現場に入り込んで判断できるかたちに、対応しているところでございます。

2019年度がこのようなかたちで見直しされましたが、2019年度は本来の航空エンジンのビジネス、空の領域のビジネスに戻すという狙いや数値の目標も変わっていませんので、迅速に回復させることに注力しております。以上が、「下振れに対して元に戻します」というご説明です。

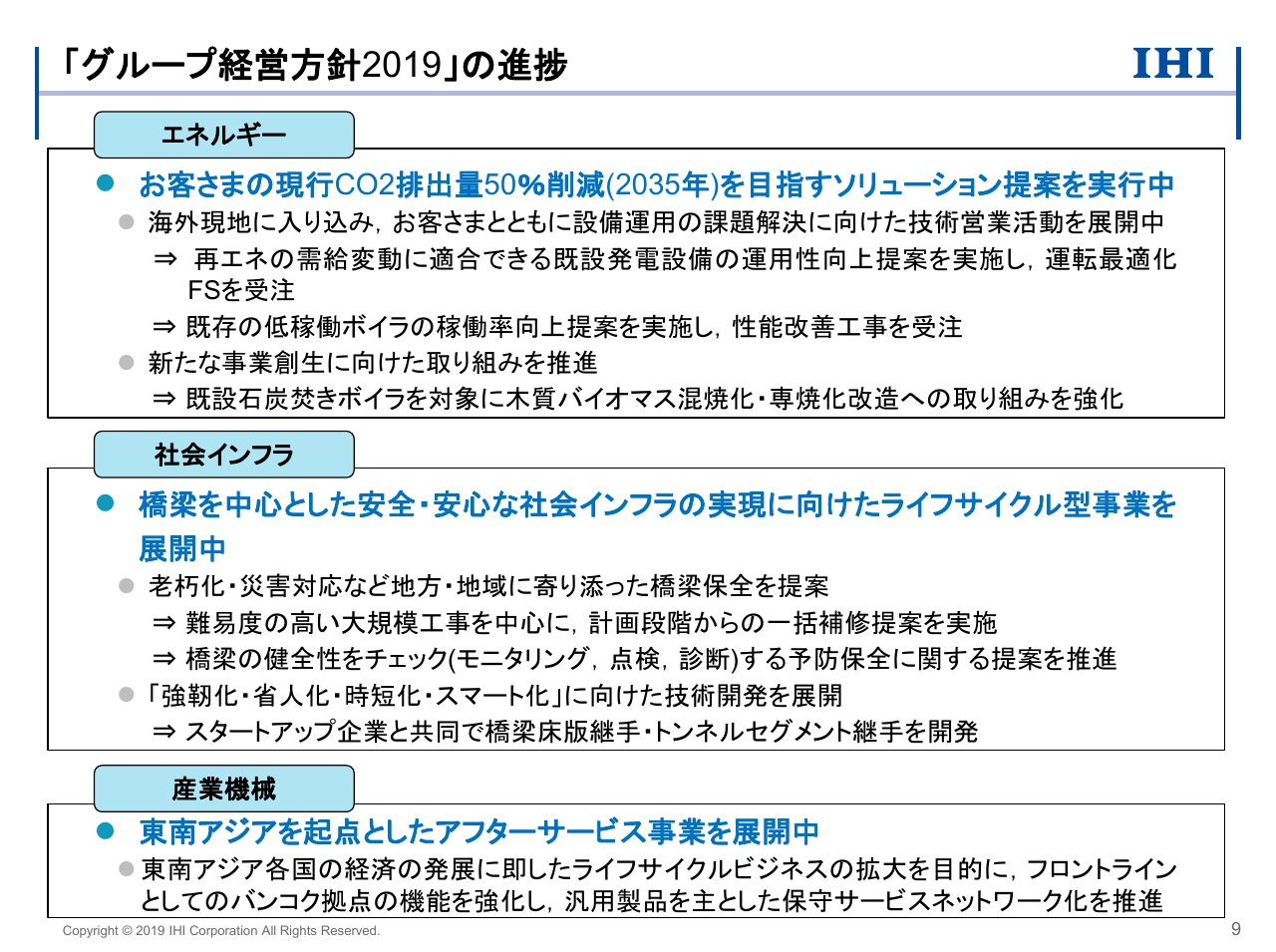

「グループ経営方針2019」の進捗

このスライドでは「グループ経営方針2019」のご紹介を、簡単にさせていただきます。従来は、弊社の技術者や営業マンも含めて製品売りが得意で、お客さまからのご要求を待ちながら、それに対してどうミートするものを作っていくかというのが私どものビジネスのやり方でした。

ただ、冒頭申し上げましたとおり、「社会は変わっているぞ」「お客さまの環境も変わっているぞ」というところがございます。お客さま・社会のなかにどうやって入っていくか、「直に入って、見て、聞いて、話をして、いろいろなアイデアを出し合って、新しいビジネス作っていこう」ということを、盛んに進めております。

エネルギーについては、2035年までに「お客さまのCO2排出量を半減してあげよう」という事業体に変えていきたいと考えております。海外の現地は、従来では行ってお話しして帰ってくるのが普通でしたが、とある主要の対象国に関しては、部長級が長期のかたちでずっと張り付きながら、お客さまとのお話し合いを現場での話し合いも含めて行う、ということを盛んに進めております。

そのなかで、それぞれの現場で、例えば「再エネルギーが盛んに増えてきて、それとバランスさせるための調整電力として持たれている電力設備が、負荷調整がなかなかうまくできない」あるいは「性能が大変悪い非設計点で運転されるのを、なんとかよくしてくれないか」というようなFSも実際に受注しながら、お客さまのなかに入り込んでいくということが、スライドに書いてあるところでございます。

社会インフラは、昨今はいろいろな災害も発生していますので、大変重要な事業体と考えています。ぜひ、IHIグループがより強固で強靭な防災・減災、強靭化に役に立つ貢献ができないか、というアプローチをしようとしているところです。

インフラとは地方でさまざまなバリエーションがあって、発注者側のみなさま方の技術のご担当の状況や、現場のご担当の状況がさまざまでございます。ですので、こちらもカタログを出しての技術提供ではなく、ヒアリングと話し合いを行い、地区に合ったかたちのご提案をさせていただいているのが、社会インフラで書いてあるところでございます。

とくに、橋梁関係の保全や補修、予防保全といった工事が、今後ますます需要が高まりますが、現場の少子高齢化で作業者の方々の数は、この10年間で2割減るところも見えています。いかにしてよくしていくか、という活動を展開しているのが社会インフラです。

産業機械は従来、どちらかと言えば、国内はサービス、アフターマーケットと、各地でお客さま対応をさせていただいていますが、これまで一切できていなかった、海外でのアフターサービスのネットワークづくりを図っていこうと(考えております)。

こちらも冒頭のエネルギーと同様のかたちで、比較的レベルの高い人間を送り込んでさらに強化しながら、「ディマンドがどうなっている」という直接の現場対応の話し合いのなかで、事業展開の拡大を進めようとしているところでございます。まだ、なかなか目に見えるところはありませんが、ポートフォリオの組み替えをこの3年間で目に見えるかたちにしていこう、という活動のご紹介でございます。

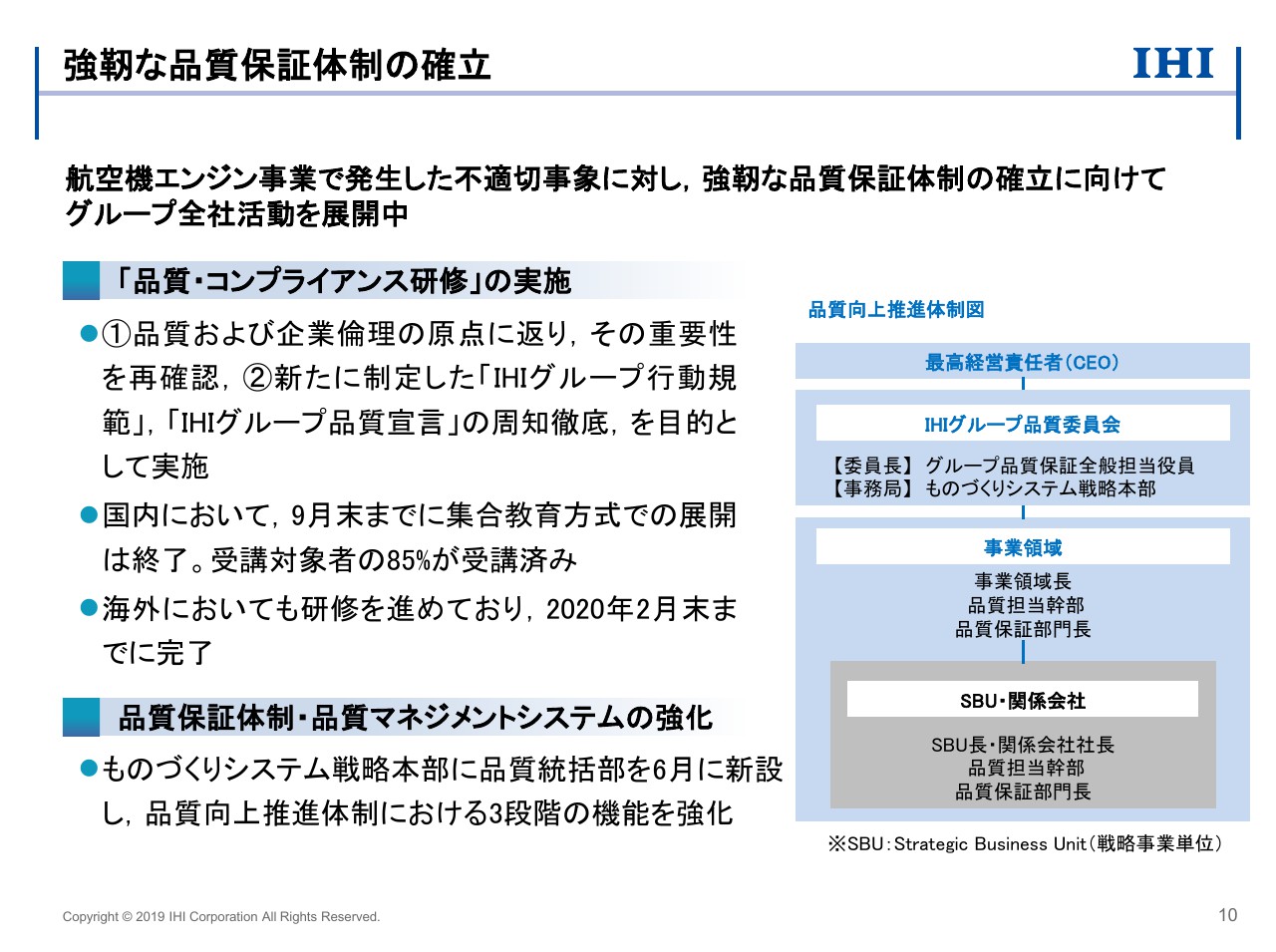

強靭な品質保証体制の確立

最後は大事な大事な品質保証のことに触れます。「航空機エンジン事業で発生いたしました、不適切な事象に対して、品質保証体制を強化してまいります」と半年前にも申し上げました。今年からは、グループを挙げて大活動をしています。「品質・コンプライアンス研修」を海外も含めて展開していき、国内においては9月末までに教育を終えました。「受講対象者の85パーセントが受講済み」と書いてありますが、人数にして2万4,000人になります。

その場のいろいろなアンケートばかりでなく追加のアンケートを取り、品質・コンプライアンスの徹底を図っていくことを毎年繰り返しながら、「決して忘れないぞ」「ゼロ・トレランスだぞ」という活動に持っていこうとしています。

(スライドの)下段に書いているのは、「強固な体制を構築中です」というところです。右側の図をご覧ください。従来はどちらかと言いますと、指示系統で実施者側に投げられていた品質保証の問題を、コーポレートレベル・事業領域レベルの2段階で確認しながらやっていこう、という体制の確立を進めているところです。

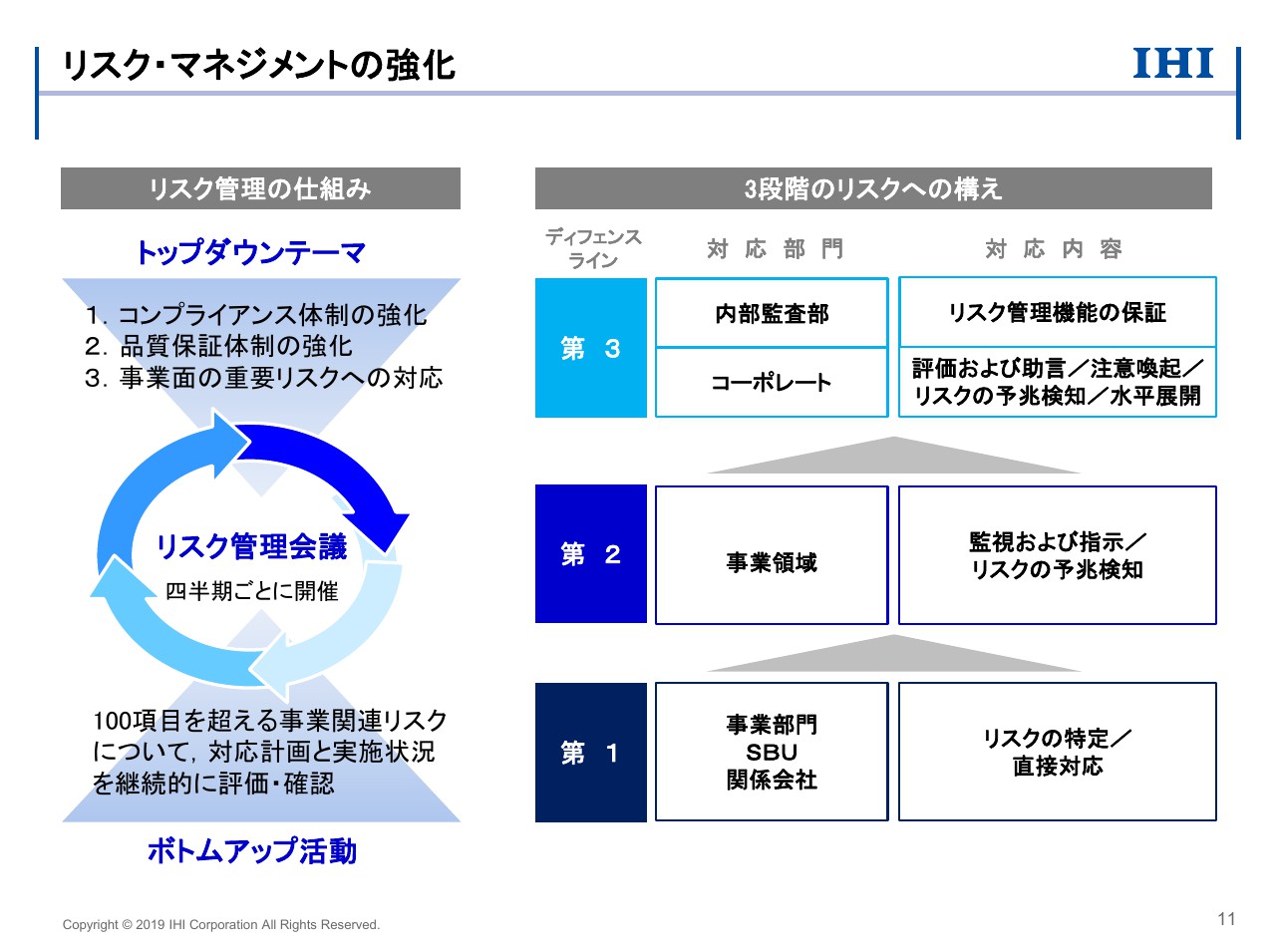

リスク・マネジメントの強化

前のページで品質保証体制の話を申し上げましたが、半年前に申し上げましたとおり、トップダウンテーマとしては、リスク・マネジメントの強化を全社で進めています。

コンプライアンス体制・品質保証体制・事業面の重要リスクへの対応体制ということで、これも先ほどの品質保証で述べましたようなかたちの、3段階のディフェンスラインを構築することで、今までとは違ったものを作り込もうと、盛んに知恵を出しながら走り出しているところでございます。

以上が、私からのご説明でございます。参考資料として、「グループ経営方針2019」の経営目標の数字を、念のためにお出ししました。残念ながら2019年度は見直しをさせていただきましたが、2021年度は目標8パーセントを目指し、「中身としての事業ポートフォリオの組み替えも着実に」という目標は決してブレずに進めたいと思います。

みなさま方のご指導のほど、よろしくお願い申し上げます。どうもありがとうございました。

新着ログ

「機械」のログ