三和ホールディングス株式会社 2020年3月期第2四半期決算説明会

三和HD、2Qは増収増益し予想を上回って推移 事業拡大に向けて繁忙期の体制強化を推進

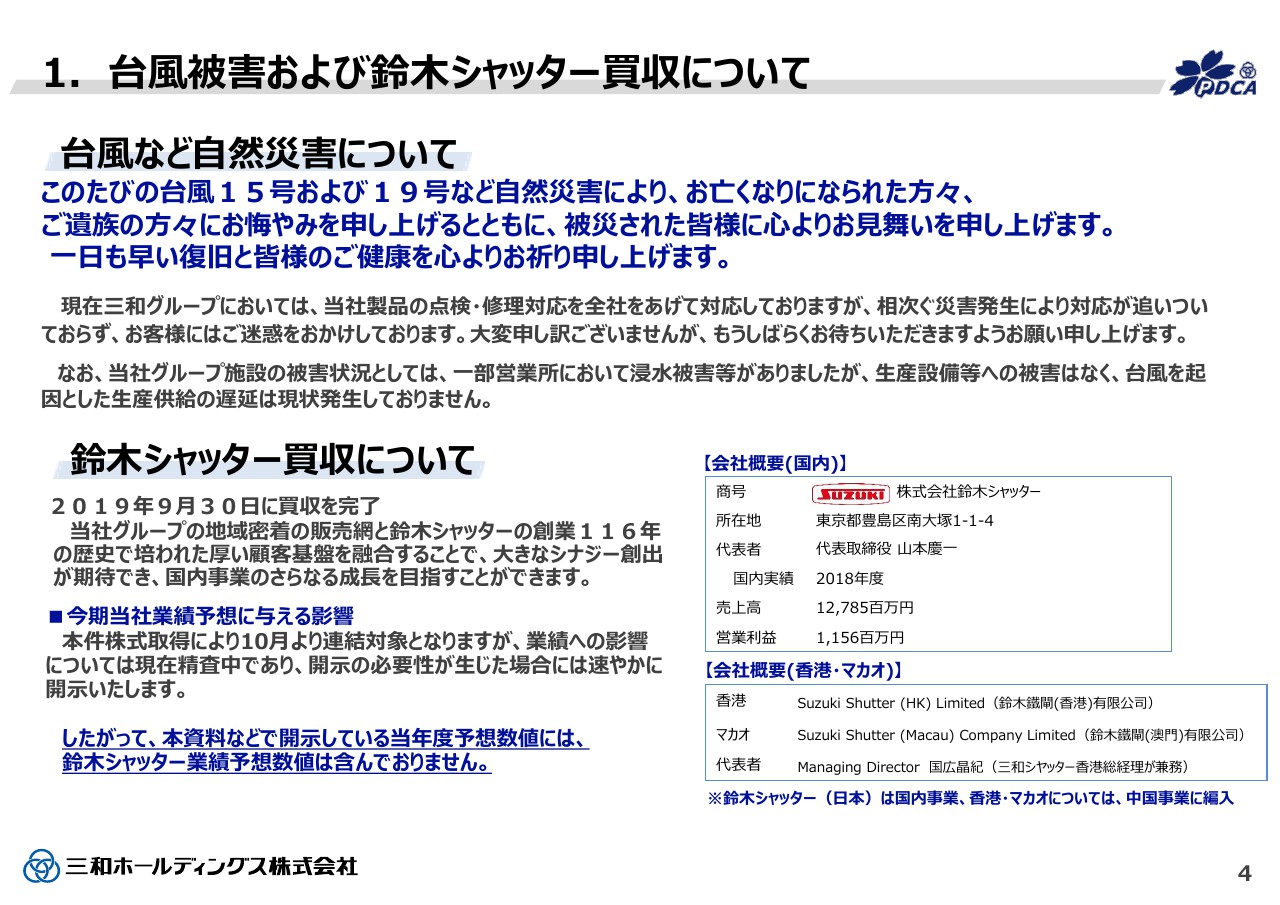

1. 台風被害および鈴木シャッター買収について

髙山俊隆氏:私から、上期の業績ならびに通年度見通しについて、簡潔にご報告申し上げたいと思います。日頃、なにかと当社グループへの叱咤激励や、いいアドバイスを頂戴していることを承知しています。みなさん方にお礼を申し上げる次第でございます。それでは、資料に沿って説明いたします。

4ページは非常に大事な部分で、1つはキャッチフレーズです。「台風の被害および鈴木シャッター買収について」という内容についての報告です。

ご案内のとおり、今回の台風19号は水台風といいますか、予期せぬ大河から溢れ出たという状況でありました。そういう意味合いも込めまして、三和シヤッター工業の防水シャッターが今後の三和の成長のキーワードの1つだろうと私自身は認識しています。

また、今は世界中どこに行っても地下鉄が走り、地下街がございます。今後、そういうところに私どもの三和ブランドの製品、もしくは現地の当社のグループの製品が相当使われていくのではないかという期待も込めております。

それはさておきまして、このたびの台風15号や19号では、この自然災害によって本当に多くの方がお亡くなりになりました。ご遺族の方々にお悔やみを申し上げるとともに、被災されたみなさまに、心からお見舞い申し上げる次第でございます。1日も早い復旧とみなさま方のご健勝を、心よりお祈り申し上げます。

こう申し上げますのは、今回も、また台風の15号の時もそうでしたが、私どもの製品が、軽量シャッターを中心に相当ダメージを食らっています。そういうことも踏まえまして、「お使いいただいているお客さまに、心から」という気持ちで申し上げた次第です。

しかし、スライドに書いてありますように、この修理ケア体制をグループを挙げて対処していますが、この相次ぐ災害発生……風と雨が重なっていて、非常に件数も多い、広域にわたっているということで、なかなか、ユーザーの方からの依頼すべてに対応する時間が取れていません。

このことについて、私どもはベストを(尽くして)、今後またそういうことが起こった際には、対応をもっとスピードアップ、もっとレベルアップできるように心がけてまいります。

しかしながら、なにしろ集中していまして、大変申し訳ございませんが、お待ちいただくケースも多々あろうと思います。どうぞみなさん方には、併せてその点もご理解をいただきたいと思っています。ただ今後、私ども三和グループがそういう面でサービスの向上、もしくは納期の約束に粗相があるようでしたら、ご叱責を頂戴願います。

幸い私どもは、生産設備等については被害はゼロでした。ですが、出先の営業所とここの倉庫、もしくは働いている社員の自宅が、当然ダメージを受けています。その両方、幸い、生産設備には問題がなかったと申し上げた上で、サービスのレベルアップをお約束する次第でございます。

鈴木シャッターについては、9月30日に買収を完了いたしました。これは正直に申し上げて、(予定よりも)半年くらい遅れました。要因については、みなさま方のご承知のとおり、LIXILさんの経営上のいろいろなことにより、最終受け渡し、買収完了が半年伸びたということです。

なお、私ども三和シヤッターならびにグループは、先般も、鈴木シャッターの幹部諸氏と顔合わせ・懇親会を開催しました。私から1点だけ、「鈴木さんのを待っていた」とみなさん方に申し上げて、これから両社のシナジーをもっとスピードアップ、レベルアップしてまいります。

スライドにも書いてありますように、鈴木シャッターは創業116年です。私どもは、残念ながら還暦を過ぎてちょっとということで、私自身もシャッター業界に携わって、「鈴木シャッターの重量シャッターに早く追いつけ」という時期が随分ありました。

「待っていた」というのは、そういうことを思い出してという意味です。鈴木と三和の合体によるシナジーを、マーケットもしくはお客さまの期待に沿うように、今後、しっかりアクセル、ハンドリングを行っていく所存です。

そういうご報告を申し上げるとともに、スライドにもありますように、今年度の当社の業績予想において、鈴木シャッターの業績は一切カウントしていません。これは、全体からしても数パーセントであるということ、また、今、精製すべき部分もあることを踏まえて、今年度の下半期の予想には入れていないということです。

私は、次の機会には、鈴木シャッターの貢献を報告できるものと認識をしています。なお、鈴木の国内は三和シヤッター、鈴木の香港・その他については当社の香港というかたちで、シェアをしていくことに決まっています。

以上のように、鈴木シャッターの買収について、私どもは非常に楽しみにすると同時に、早い機会に結果を報告できるように努力するということを申し上げて、みなさん方の一層のご協力をお願いする次第でございます。

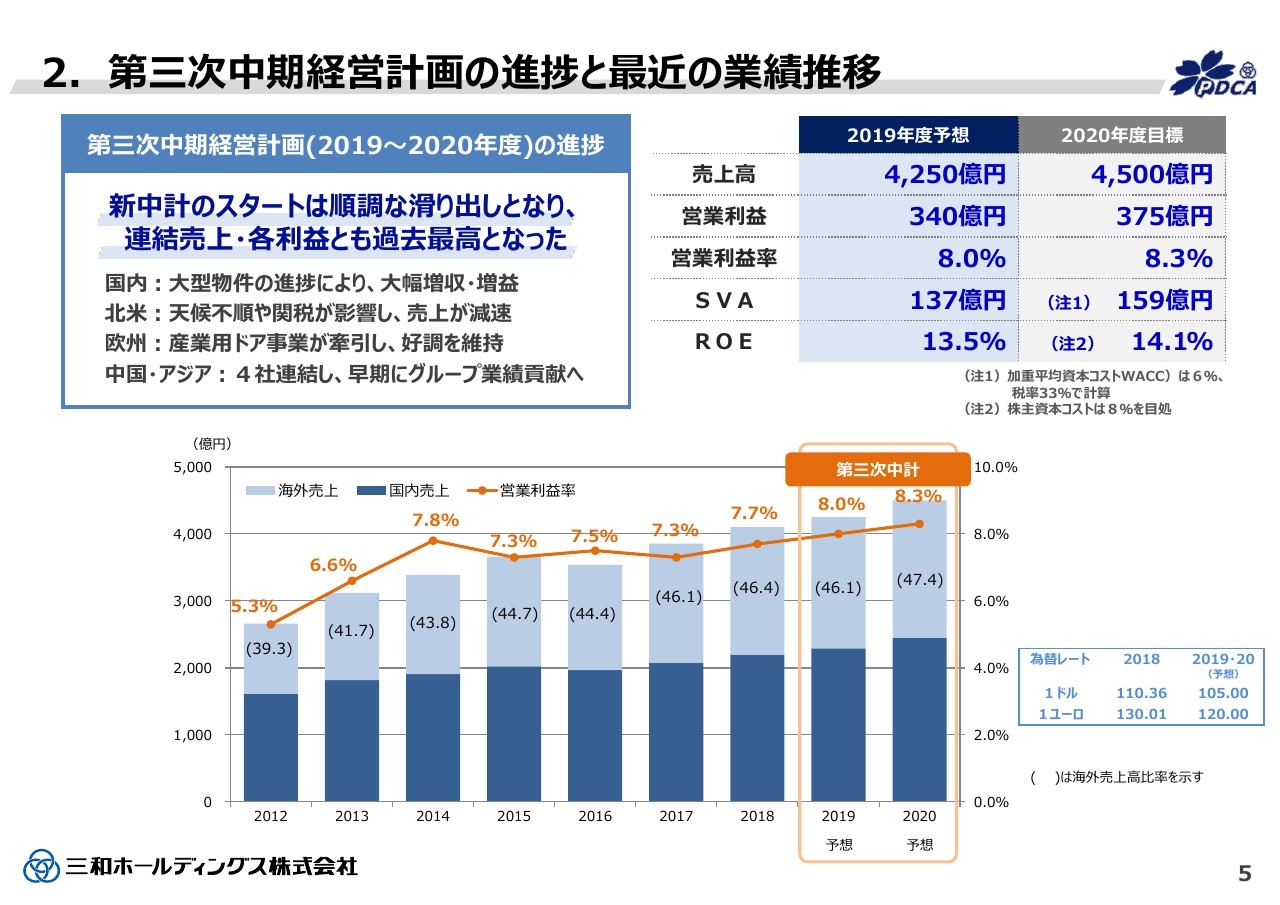

2. 第三次中期経営計画の進捗と最近の業績推移

第三次中期経営計画の進捗と最近の業績の推移をご報告いたします。スライドのとおりですが、「私どもは2019年・2020年の2ヶ年にわたる第3次の中期計画を非常に重視している」とご報告しております。

と言いますのは、私どもは(この2年を)次の10年、2030年代に「グローバル・メジャー」として、もっとポジションアップ、もっとレベルアップするための2ヶ年という位置付けに置いています。そういう意味で、非常に大事になる2ヶ年だという位置付けであることに変わりはございません。

国内についてはご案内のとおり、オリンピック物件、または、インバウンドのいろいろなローカルにおけるホテルやその他も踏まえて、昨年は非常に厳しい結果でありました。国内各社は三和シヤッターを中心に、大幅な増収増益という受注環境になりました。これは年度後半の下半期に入っても継続する見通しです。

北米、ODCの部分は初っ端から天候不安であり、寒気の襲来その他によって、また、山火事その他、いろいろなことがありました。とくに昨今は、米中関係の問題における、アメリカにおける景気の問題があります。これがアメリカだけではなく、日本もそうですし、世界全体に大きな影響を与えているのは、みなさんご承知のとおりです。ですから、私どもも非常に読みにくい部分もあります。

そういうことを踏まえまして、非常に順調に来ていたオーバーヘッドドア、北米の事業が残念ながら売上は減速し、計画未達であります。これについては「来年度が非常に大事なポイントになるな」という思いで、この12月にはアメリカと相当突っ込んだやり取りをする予定です。2020年度の北米のODCの状況の改善・改良に向かって全力を尽くしたいと考えています。

反面、欧州は引き続き非常に順調です。後ほど詳細に申し上げますが、ここは3つのドア部門が事業を牽引しています。また、実施してきたM&Aが引き続き貢献していることなどから、ヨーロッパは今、非常に順調だといえます。「さらにアクセルを踏む必要があるかな」と認識している次第です。

問題は中国とアジアで、これらはどうしてもいまいちです。ステップアップはしているのですが、なかなか予想の軌道に入ってこないという状況にあります。このことを踏まえて、みなさん方にお約束できるのは、今のような状況が来年度も続くことはないということです。中国とアジアについては、2020年度で一定の事業基盤の確立に持っていく努力を、もっと行うべきだと申し上げておきたいと思います。

2019年度の予想は、スライド右の表にあるように、売上が4,250億円、営業利益が340億円、営業利益率が8パーセント、SVA137億円、ROE13.5パーセントとしており、「これはいけるな」と考えています。こちらについては後ほど説明いたします。

併せて重要なのは来年度です。2020年度の目標は、売上が4,500億円、営業利益が375億円、営業利益率が8.3パーセント、それからSVA……これはEVAですが159億円、ROE14.1パーセントです。

こういう目標に向かって、現在進めているところです。地域や商品によりでこぼこですが、先ほどから触れていますように、鈴木シャッターの部分はノーカウントであります。

スライド下の棒グラフですが、2014年以来、2018年までずっと7パーセント台を継続しています。ということは、伸びていないということです。「この2年が大事だ」というのは、これを8パーセント台に乗せる、ということです。現在、それが乗るであろうという手応えを感じています。なおかつ、これは過渡期であり、次の計画で10パーセント突破を目指すことに変わりはございません。

それと併せて、昨今は為替の問題が非常に大きく、ユーロを見ていただくとわかるとおり、上期は10円、ドルが5円くらい違います。これが換算上、非常に大きく、影響していることにも触れておきたいと思います。

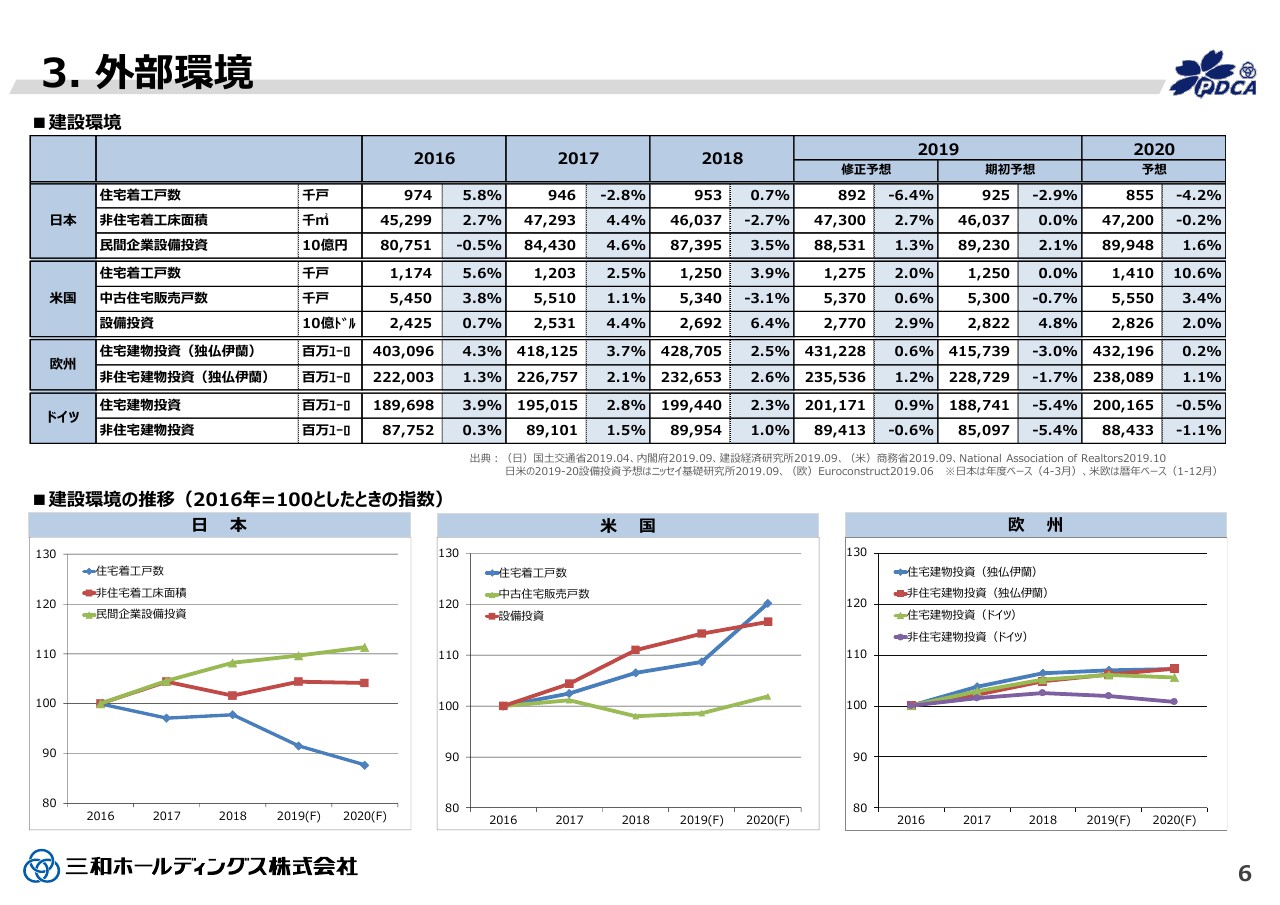

3. 外部環境

6ページは「では外部環境はどうなんだ」ということです。私どもが一番重視しているのは建設環境です。日本、米国、欧州、ドイツという統計上ですが、スライド表の右の欄2つをご覧ください。2019年と2020年の予想と期初の予想です。これをチェックしていただければと思います。

例えば、日本における住宅着工戸数は、2019年度の期初の予想ではマイナス2.9パーセントくらいでした。ところが現在、修正予想ではマイナス6.4パーセントと、非常にマイナスが大きくなっています。大雑把にいうと3倍弱です。非住宅も、期初の予想では「横ばいかな」と思っていたものが、(修正予想では)プラス2.7パーセントという状況で、同じ建築環境でも期初の予想と現在、変わってきています。

民間の設備等についても、期初より若干下回っているものの、プラスをキープしています。この延長線にある2020年の予想をご覧いただきたいのですが、これは現在見通しより若干改善する。マイナス4.2パーセントくらいだろうと考えています。しかし、マイナスには違いありません。こういうことをベースに今後、地域戦略や商品戦略をしっかり組み立てていく必要があります。

スライド下段の折れ線グラフは、日本、米国、欧州のものです。これを見るとわかるとおり、日本では下段のブルーのラインになっている住宅着工戸数は急激に下がっています。真ん中のアメリカは、住宅着工戸数や設備投資はいいのですが、中古住宅関係が非常にまずく横ばいです。これは後ほど触れるかもしれませんが、ODCの特徴として従来から中古物件に強いということがあり、その辺りは今後次第ということです。

ヨーロッパは、グラフを見ると「なんだ、3つとも全部横ばいか」となりますが、環境的にはそうであるものの、個別に戦略もしくはM&Aが当たると、これよりプラスの線に来るのかなと認識しています。

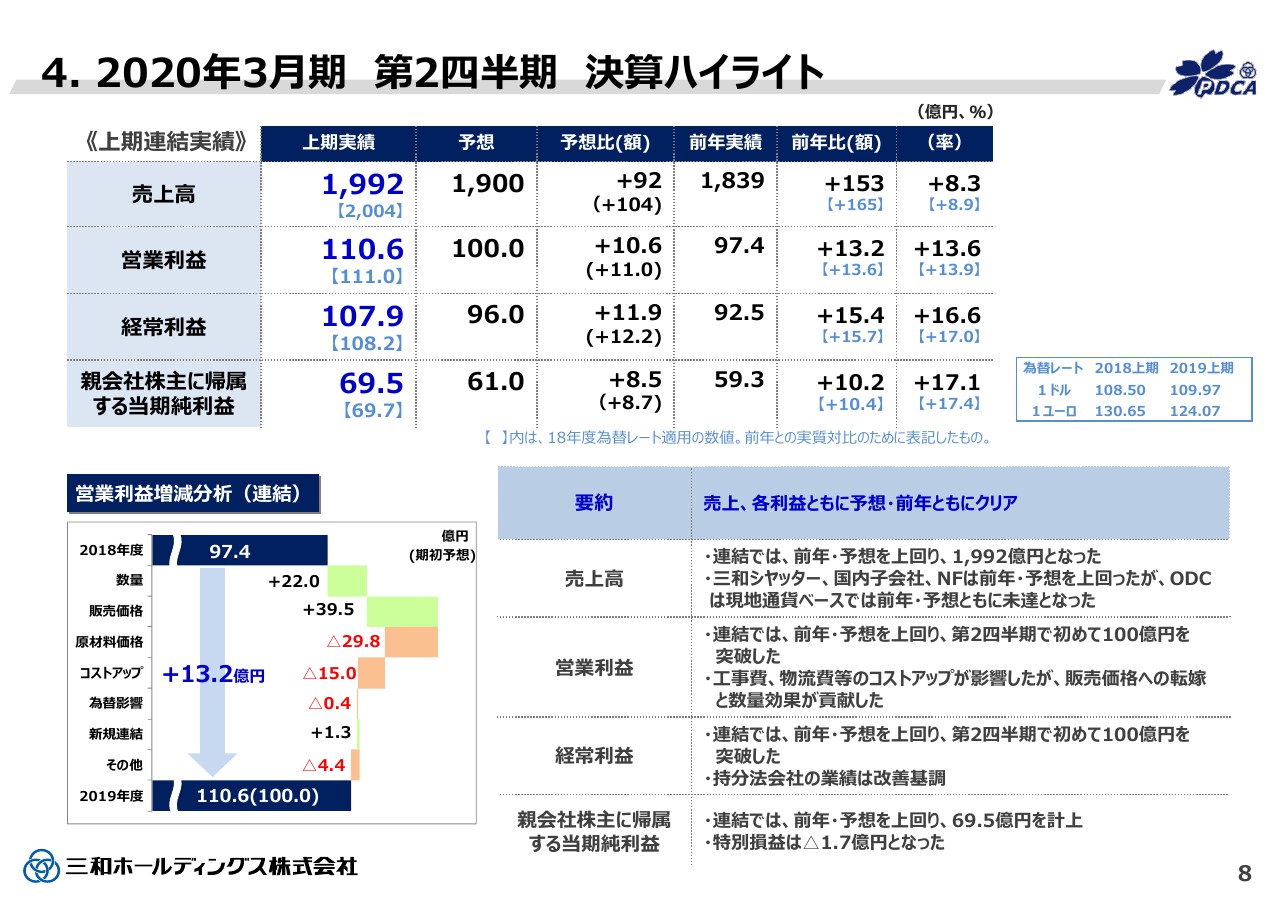

4. 2020年3月期 第2四半期 決算ハイライト

8ページの中間期の決算ハイライトもご覧のとおりです。売上は、上期の実績が1,992億円で、予想より92億円プラスです。前年より15億3,000万円増、8.3パーセントの伸び率でありました。営業利益は110億6,000万円で、これは予想は100億円です。以下、スライドのような伸び率になっています。

経常利益が107億9,000万円で、予想は96億円です。当期の純利益は69億5,000万円で、予想が61億円ということで、当初の予想をすべてクリアすることができました。前年比でも順調な伸びだろうと認識しています。ここについても為替の部分をご覧願います。

スライド下段は営業利益の増減分析です。左側が2018年度の実績で、97億4,000万円です。これが(2019年度は)110億6,000万円という過程でございます。ポイントは、全体的に数量を確保することができたことで、これによるプラスは22億になっています。

併せて販売価格が約40億円と、これも伸ばすことができました。普通は数量を伸ばすと価格が下がり、価格が下がれば、というジレンマがずっと続いていたのですが、今回はこのような結果になりました。

その反面、原材料や、それに伴うコストアップが非常に大きかったのですが、なんとか数量の増や価格転嫁により、全体としてはカバーしてきたと認識しています。

スライド右の囲みが要約です。売上は、連結では前年、予想を上回り、1,992億円でした。三和シヤッター、国内子会社、Novofermが前年、予想を上回りましたが、ODCは現地通貨ベースでも前年、予想とも下回る結果になりました。

営業利益は、連結では前年、予想を上回り、初めて中間期で100億円を突破することができました。しかし、工事費ならびに物流費等のコストアップが非常に大きく影響しました。材料費(の影響)だけではなしに、こういうことがあります。しかしながら、それを上回る価格アップが全体的にできました。

連結上の経常利益は、持分法等の会社が良くなったことで、100億円をクリアしました。結果、親会社に帰属する当期純利益は前年および予想を上回り、69億5,000万円を計上することができました。後ほど触れますが、特別損益もマイナス1億7,000万円と、前年より大幅に改善したという状況です。

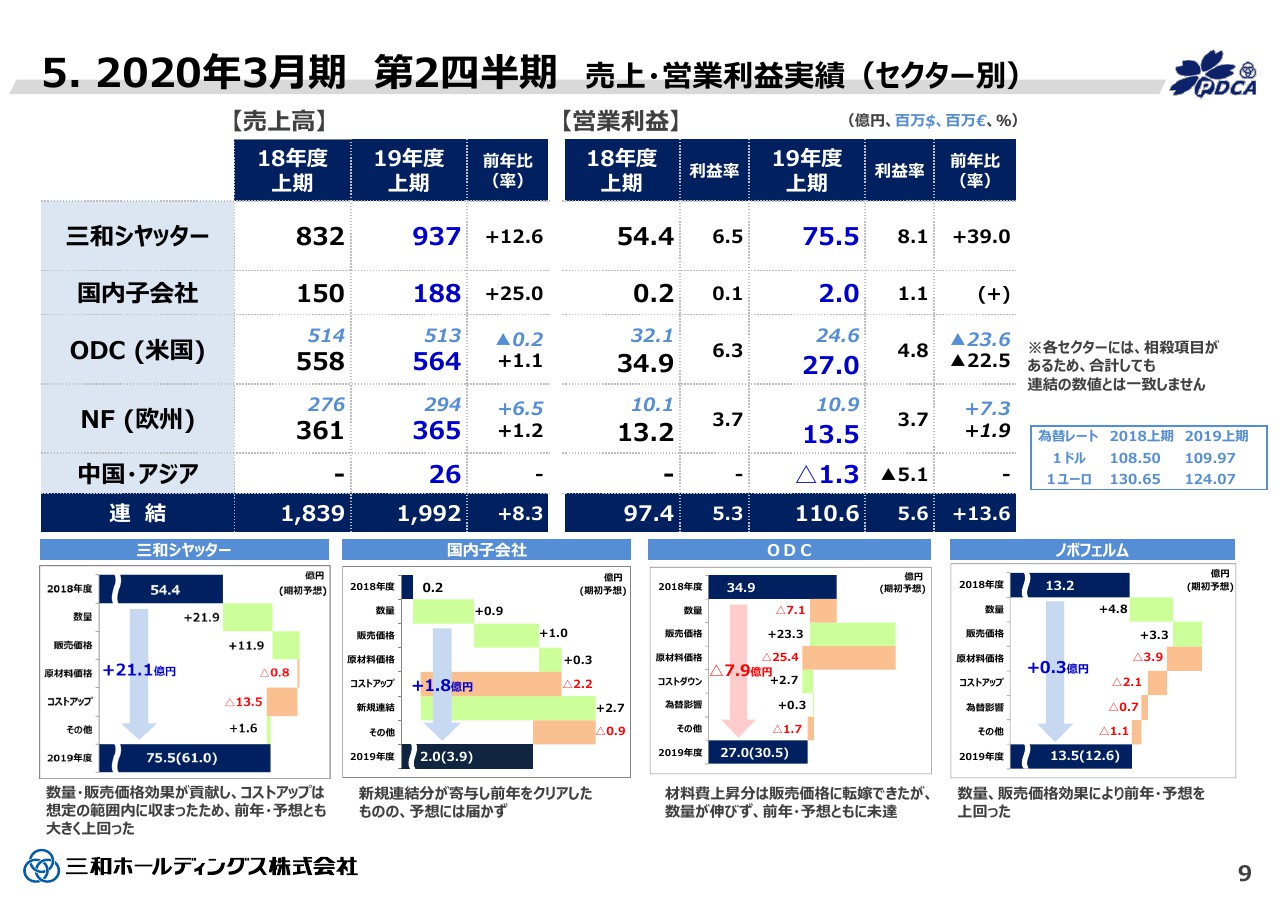

5. 2020年3月期 第2四半期 売上・営業利益実績(セクター別)

9ページをご覧ください。「セクター別でどうなんだ」という内容で、これが一番のポイントです。スライド上段の表は、三和シヤッター、国内子会社、米国のODC、Novoferm、中国・アジアとなっていますが、こちらをご覧いただければおわかりいただけると思います。

問題は、下段の図で三和シヤッターの54億4,000万円の営業利益が、今度、75億5,000万円になるという過程です。先ほど申し上げたようなことで、ここは数量や販売価格の効果が非常に大きくありました。なおかつ、変動経費を中心とするコストアップは想定の範囲に収まりました。したがって、前年、予想を大きく上回ることができました。上期の推進力の最大のものは、三和シヤッターの回復であります。

国内子会社も、新規の連結分が寄与して前年をクリアしました。しかしながら、まだ成長過程であり、予想には届きませんでした。

アメリカのODCは、材料のアップ分はなんとか販売に転嫁できました。これもアメリカの特徴です。しかしながら、転嫁しましたが数量が上がりませんでした。これはよくある現象です。したがって、前年、予想とも未達に終わりました。反面、Novofermは、数量、販売価格ともに前年および予想を上回ることができました。為替の問題もありましたがクリアしました。

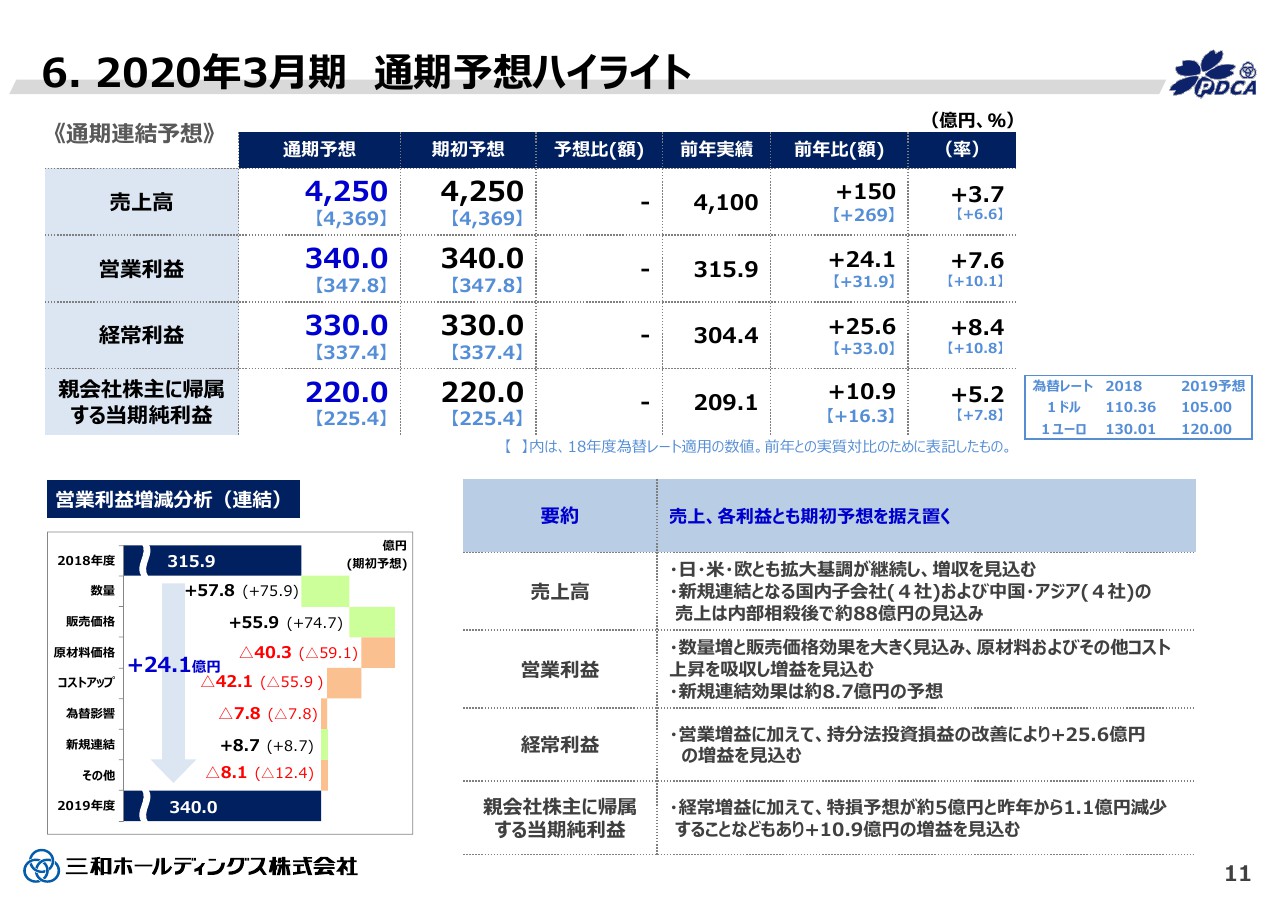

6. 2020年3月期 通期予想ハイライト

11ページは通期の予想ハイライトです。この3月期のということですが、通期の連結予想を申し上げておきます。通期の連結予想は、売上が4,250億円で、併せて期初をご覧いただきたいのですが、期初も4,250億円です。営業利益は、通期の予想が340億円で、これも期初の予想どおりです。経常利益が330億円で、これも期初が330億円。当期純利益が220億円で、これも期初が220億円です。

以上のように、現在における通期予想の売上以下は、期初の予想どおりの数字になっています。やはり消費税のアップとコストの問題、アメリカの状況、為替の問題等を踏まえまして、期初の予想を据え置いています。なお、何回も申し上げているとおり、鈴木シャッターの部分は含んでおりません。営業利益の増減分析もご覧ください。

2018年度の316億円弱から、2019年度の340億円へ、スライドにもありますように販売価格と数量が順調です。しかし原材料価格やコストアップ、為替の部分を踏まえ、地域や商品によって若干はデコボコがあるものの、期初予想どおりの営業利益を確保できるだろうと思っております。

以上により、売上各利益とも期初予想を据え置きました。詳細はスライドに書いてあるとおり、売上は日・米・欧とも拡大基調が継続し、増収を見込んでいます。新規連結となる国内子会社4社および中国・アジアで連結になります4社の売上内部相殺後で約88億円を見込んでおります。

営業利益は、引き続き数量増と販売価格効果を大きく見込み、原材料およびその他コスト上昇を吸収し増益を見込んでいます。期初の予想利益は達成できるだろうと考えています。新規連結効果は約9億円弱の予想です。

経常利益も同様です。当期純利益は経常増益に加えて、特損予想が約5億円と昨年から1億円強改善していることより、当期は11億円弱と当初予想どおりの利益見通しであります。

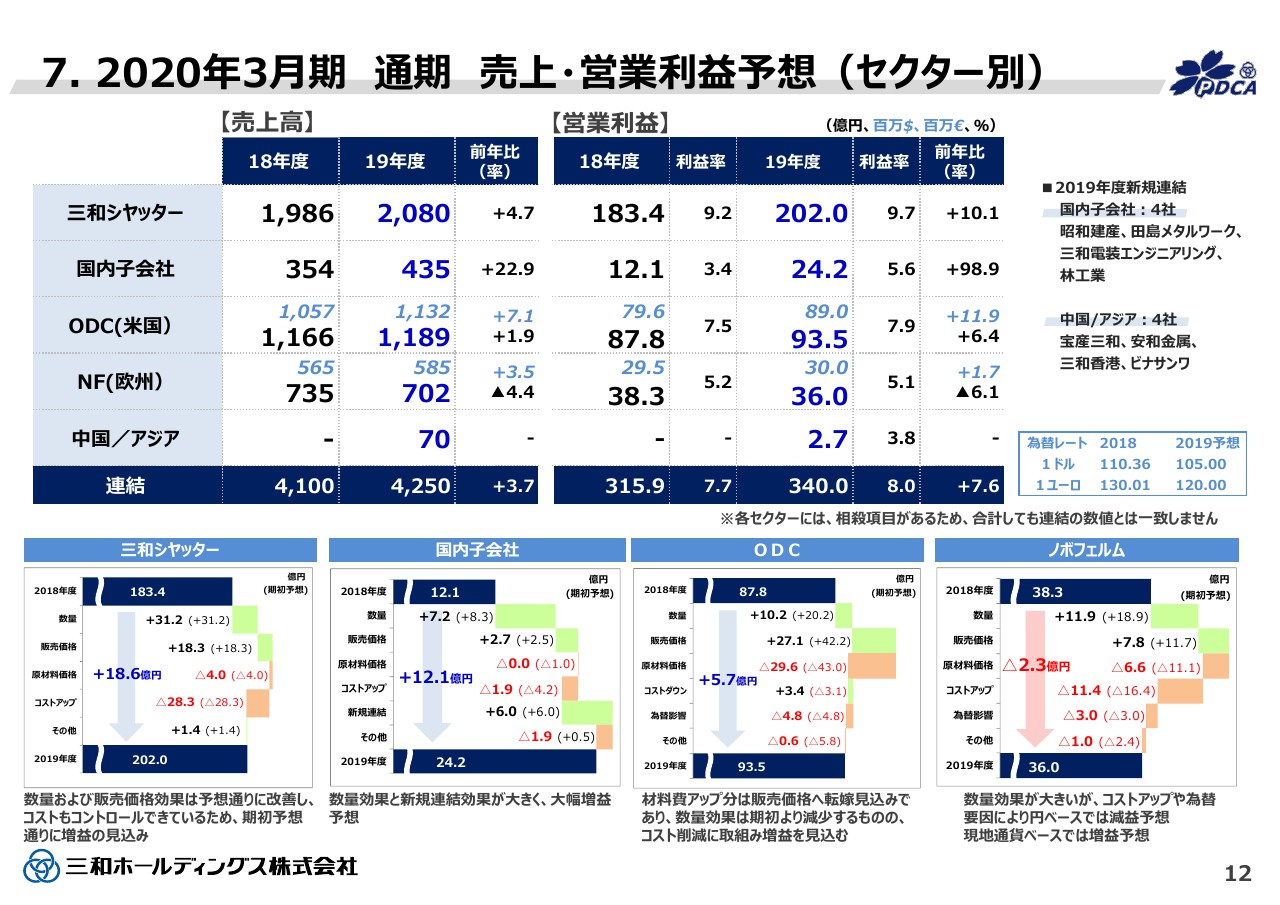

7. 2020年3月期 通期 売上・営業利益予想(セクター別)

12ページはセクター別にどうだという内容です。ここまでの全体から、三和シャッター、国内子会社、ODC、Novoferm、中国・アジアそれぞれの売上、営業利益をご覧ください。ここでは少し傾向が違ってきておりまして、スライド下段の三和シャッター、国内子会社、ODC、Novofermの分析を併せてご覧ください。

まず三和シャッターです。数量および販売価格効果は予想どおりに改善しており、コストコントロールもベストではないかもしれませんが、相当順調だと認識しております。

ただ、昨年度を振り返っても年度末に一気に未完成を含む完工が集中しており、これをクリアするには余程の工程やスピードアップ、当然人員の問題がマッチしないと、どれか1つ欠けても残念ながら……という方向にならざるを得ません。1つはやっぱり製造関係、それから取り付け関係です。この2つの最大の難所が今のところ非常に順調に先読みできているとの報告を受けております。

国内子会社も数量効果と新規連結効果が大きく、大幅な増益見通しです。ただ、ODCについては、先ほどから申し上げている流れは変わりません。材料費アップ分は販売価格へ転嫁できますが、問題は数量効果で、数量がダウンしています。したがって、ペイしても数量分減益になります。反面、短期的にはコスト削減を実施する以外に手がありません。新しく効果が出つつあるということです。

Novofermは先ほどから申し上げている数量効果が大きいです。コストアップや為替要因によって、円ベースでは減益予想ですが、現地通貨ベースでは増益予想です。

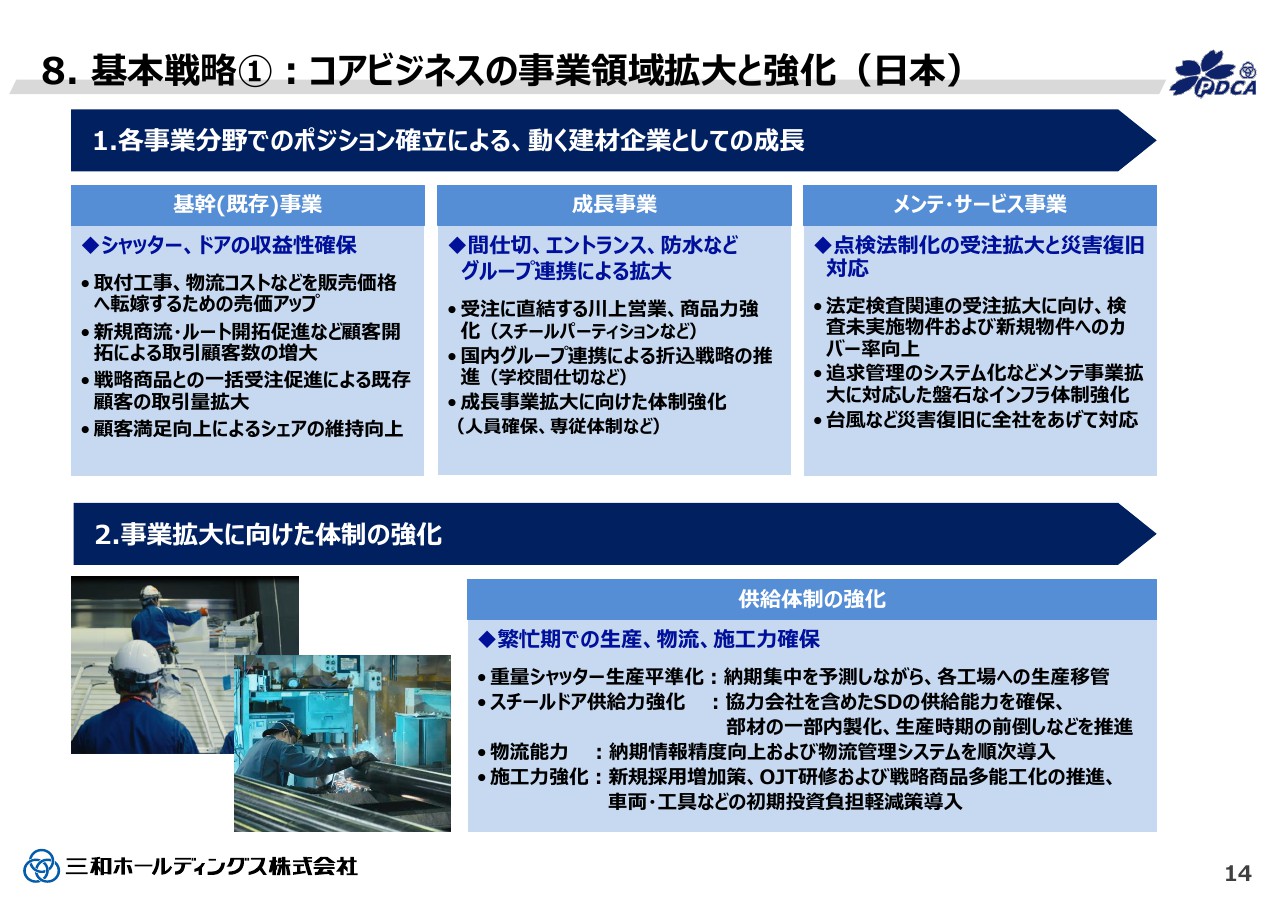

8.基本戦略①:コアビジネスの事業領域拡大と強化(日本)

14ページをご覧ください。コアビジネスの事業領域の拡大等と基本戦略について簡潔にご報告いたします。まず、日本国内であります。各事業分野でのポジション確立による、動く建材企業としての成長ということで、3つの柱を掲げています。

1つが基幹事業です。既存の中の基幹事業で、例えばシャッター、ドアの収益性の確保であります。成長事業は、間仕切、エントランス、防水シャッターなど、国内グループの連携を踏まえた成長を図ってまいります。

スライド右端のメンテ・サービス事業は、当社グループの当面の最大の目玉であり、成長もしくは利益貢献度の高い事業です。こちらについては、ご報告のとおり点検法制化以後、免許の取り消し等が若干ありましたが、すべて今年度上半期でクリアし、今後もしっかり対応していける状況です。

そして、この体制づくりです。事業拡大に向けた体制の強化ということで、先ほどから申し上げている繁忙期における生産、物流、施工力の確保を強化します。

2018年の二の舞では、言っていることがすべて嘘になってしまいますが、現在はそれとは逆で、相当順調に2018年のことを踏まえてうまく進めてきております。年度末に絶対だといえるか、若干の不安があるのは事実なのですが、この辺りをどうカバーしていけるかです。

ちなみに重量シャッター生産平準化で申し上げますと、2018年は……当社は足利工場に並んで、岐阜に工場がございます。岐阜工場に例の台風が来て、対応するだけでも工場はいっぱいでした。通常は岐阜でも生産を分割して対応していましたが、去年はできなかったということです。しかし今年は(そういったことは)ないと現状報告を受けております。

そういうことを踏まえて、各工場からの運賃等は若干かかるわけですが、対応は非常にレベルアップして吸収できる状況にあります。

スチールドアの供給力は……ご承知かもしれませんが、スチールドアはだいたい景気がよくなると、どのメーカーもネックになります。作るキャパが少ないということは、町工場の人たち、地方のドア屋はもう満杯でみんな注文はノーサンキューということです。

こういう状況が続いているのも事実でして、三和シャッターを中心とする我々グループでは、その部分のキャパを増やすと同時に、作り方を3通りの候補に分けて対応しています。その分キャパが増えていると申し上げられると思います。

問題は施工力の強化で、これは人の問題です。もう1つ、新人は新人です。やはりそれなりのキャリアがないと事故は起こします。製品にクレームは付く、施工のクレームは付くと、これが我々の特徴でございまして、これをどうクリアするかということです。

やはり一定の育成期間、リスクも踏まえながら、また何年か先にアゲインストになったり、断れば全部あっという間にマイナスになります。そのへんの今後の運転の仕方が問われるだろうと認識しております。

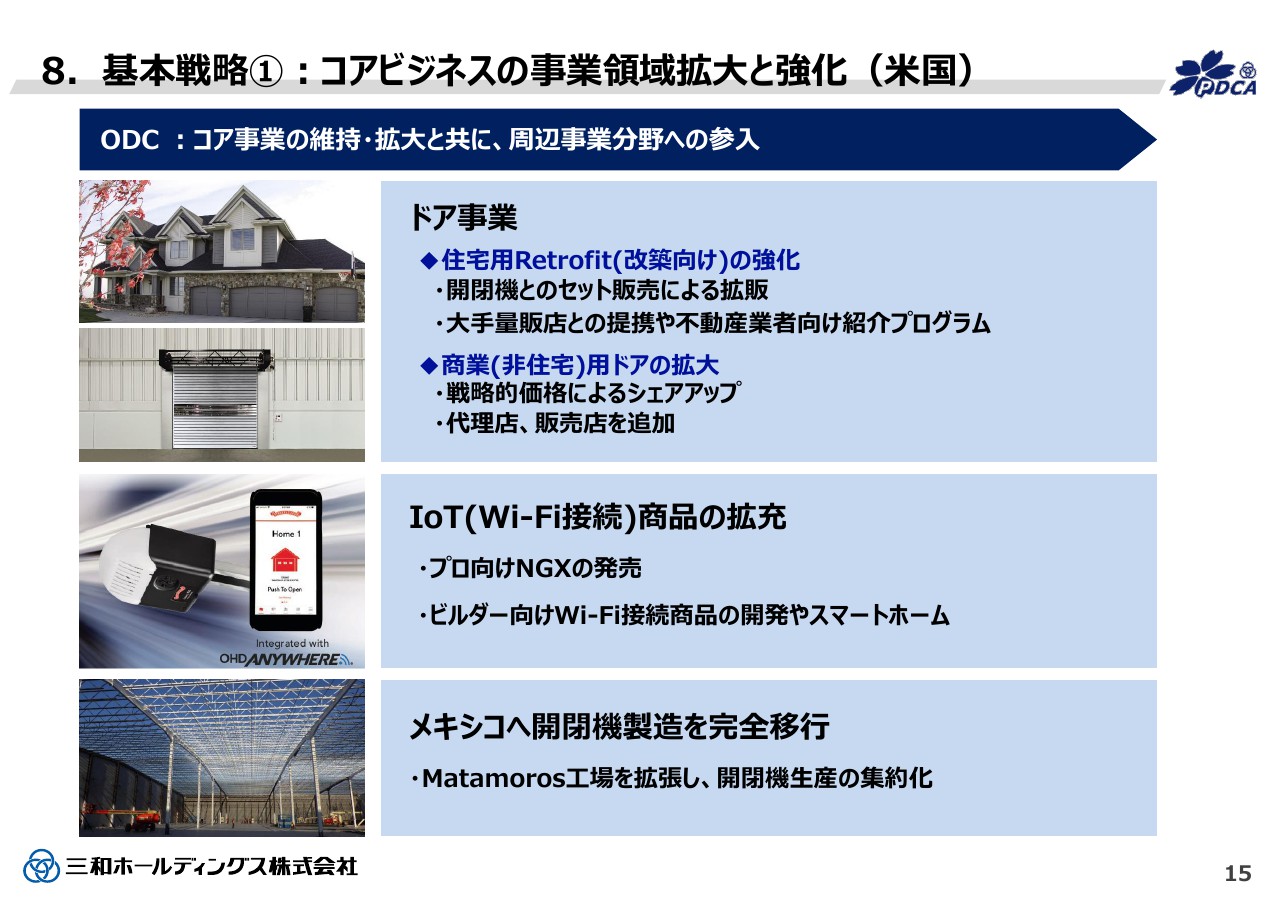

8.基本戦略①:コアビジネスの事業領域拡大と強化(米国)

15ページがアメリカの状況です。コアビジネスの事業領域拡大と強化が、アメリカの第三次中期経営計画におけるポイントです。

ODCは「コア事業の維持・拡大と共に、周辺事業分野への参入」という基本戦略のなかで、ドア事業、IoT、ビルダー向けのWi-Fi関係、メキシコへ開閉機製造を完全に移行、Matamoros工場を拡張し、ここへ集約していきます。

概ね順調にきておりますがプロセスの途中でありまして、まだまだ数量確保、拡大の部分については、この1年では一気に終わりません。来年度を踏まえて、ERPの成長も踏まえて、アメリカは来年またそれ以後、体制が確立してくるものと期待し、申し上げる次第であります。

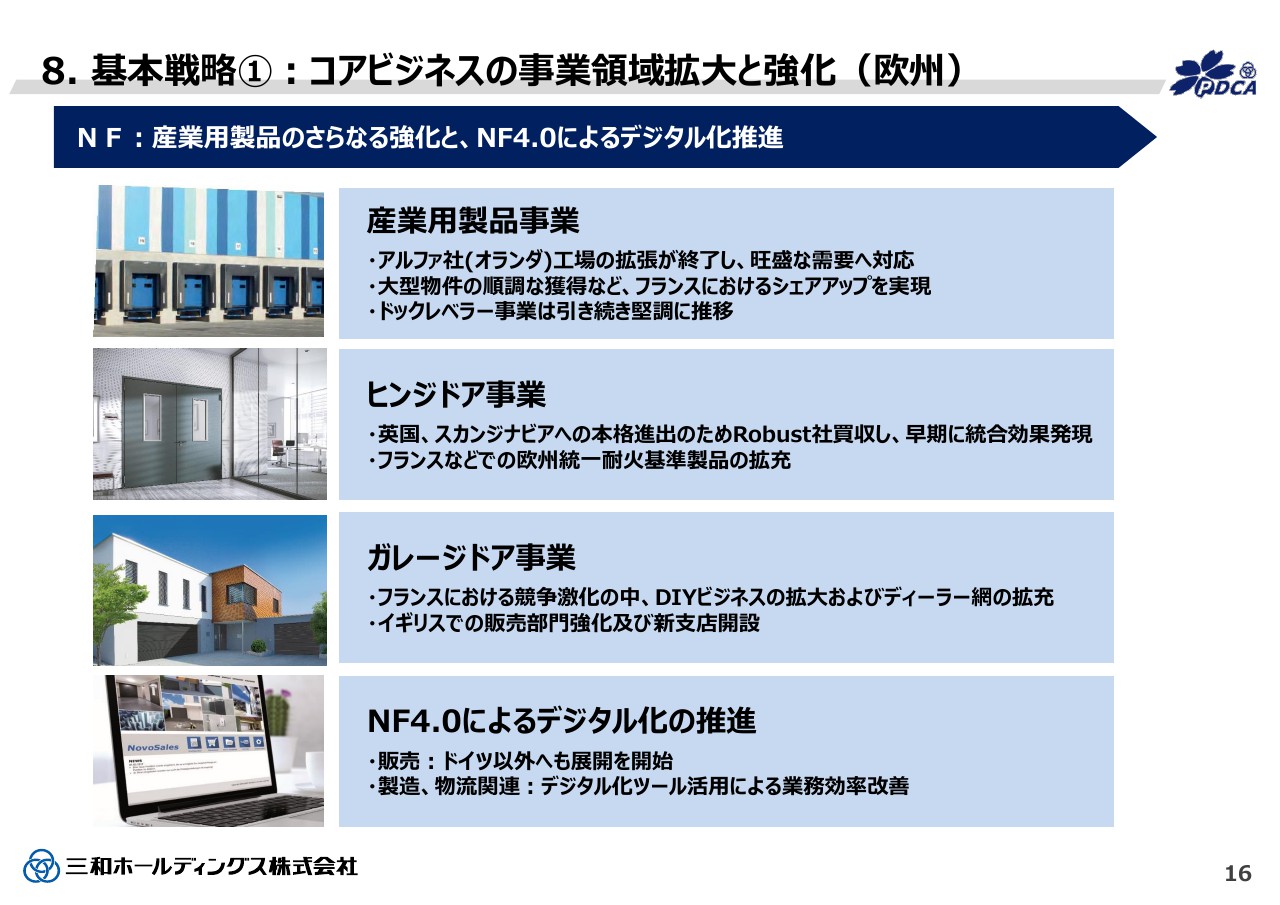

8.基本戦略①:コアビジネスの事業領域拡大と強化(欧州)

16ページは、欧州のNovofermはどうなんだという内容です。コアビジネスの事業領域の拡大と強化で、先ほどちょっと触れました産業用製品事業を中心に、もっと拡大できるということす。そのきっかけはアルファ社(オランダ)工場の拡張が終了したことです。拡張と同時にマーケットが旺盛でして、うまく対応できていると申し上げていいと思います。

併せて向こうも大型物件が順調に入ってきていると同時に、変わってフランスは……当社のフランスはリストラ、リストラと、毎年そういう報告をみなさんに申し上げました。しかし、それが終わり、逆にM&Aその他がうまく噛み合ってきて、フランスにおけるシェアアップが効いてきているといえます。

ドックレベラー事業は、前回も申し上げました。本当かなと私自身……ドックレベラーはおわかりのとおりですが、堅調です。作っても作ってもまだ大丈夫なのです。今、中国マーケットで非常によいということで、私どもはいずれヨーロッパから中国と、ドックレベラーを中心に、そういう展開も当然施行する状況下にあります。

ヨーロッパでは、ドアの3本柱ということでヒンジドアが順調で、英国、スカンジナビアへの本格進出のためRobust ABを買収しました。これはタイミングといい中身といい、非常によかったです。早期に統合効果を発現してきております。フランスなどでの耐火基準の問題は、今後ヨーロッパ基準で貢献してくるだろうと認識しております。 ガレージドア事業は、フランスにおける競争激化のなか、DIYビジネスの拡大およびディーラー網の拡充、イギリスでの販売部門の強化および新支店、販売支店の強化でヨーロッパにおけるドア事業の3分野は現在、非常に順調です。

反面、ご承知のようにドイツのHarman、スカンジナビアのASSA ABLOYといった強敵から、日増しに三和チェックといいますか、三和への対応も含めて激しくなってくるのは当然だろうと考えています。それにどう対応していくかという状況下にあり、勢いが出てきたということを申し上げます。

Novofermは、4.0によるデジタル化の推進が1つのテーマなので、そういうことを通じて、ドイツ以外への販売の開始です。製造、物流関連は、デジタル化ツールを通じて人員効果が期待できるということでもあります。

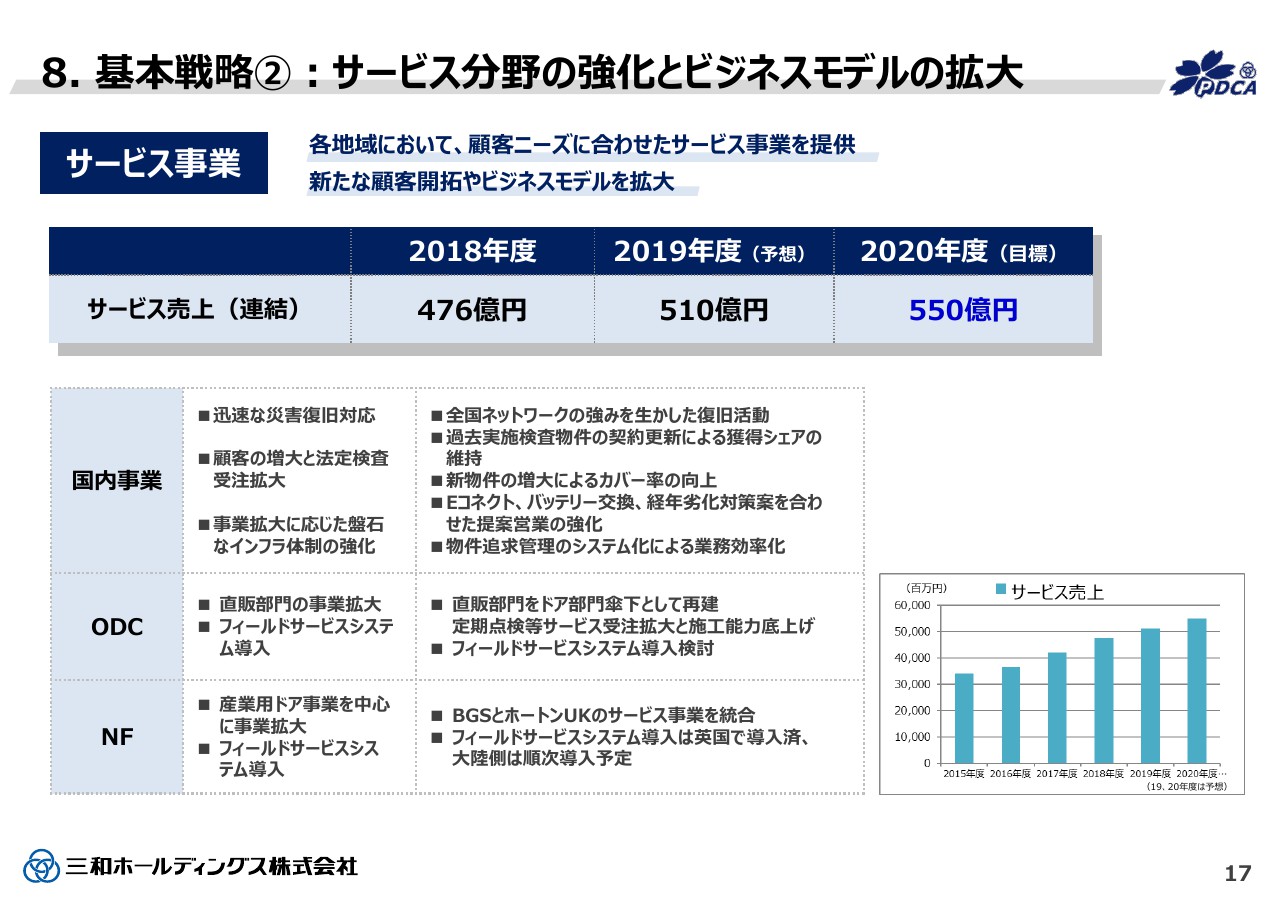

8. 基本戦略②:サービス分野の強化とビジネスモデルの拡大

17ページは基本戦略の非常に大事な部分で「サービス分野の強化とビジネスモデルの拡大」と非常にわかりやすいです。事業のなかで、サービスの売上は2018年度が476億円でした。今年度は510億円は大丈夫です。来年度は550億円プラスアルファだと思います。これはサービス事業だけです。

550億円のなかで触れておきたいのは、鈴木シャッター買収効果です。あそこは重量シャッターとメンテナンス、サービスが非常に強いです。それが2019年度はノーカウントです。

ということは、2020年度からその分野がプラスになるのは当たり前の話です。三和のそういう部分と鈴木シャッターの持っている強い部分が、コンバインしてもっと拡大していけると考えます。お客さんの拡大、商品の拡大が2020年度の目標といいますか、テーマだろうと思っています。本当によいテーマです。

国内事業では「迅速な災害復旧対応」「顧客の増大と法定検査の受注拡大」を挙げています。事業拡大に応じた盤石なインフラ体制の強化ということで、ネットワークの問題もあります。スライドには書いておりませんが鈴木シャッターとの連携の下、スピードアップ、レベルアップは当然入ってくると思います。

ODCは「直販部門の事業拡大」「フィールドサービスシステム導入」を挙げています。「直販部門をドア事業部門云々」とあります。そしてサービスの部分が、三和グループのグローバル展開のなかの非常に大きなキーワードだと申し上げておきます。Novofermは「産業用ドア事業を中心に事業拡大」「フィールドサービスシステム導入」です。BGSとホートンUKのサービス事業を統合します。

スライド右端はサービスの売上です。書いているものを写してあるだけですが、2020年には550億円になります。私が言ってはいけないかもしれませんが、550億円プラスアルファだと私は期待しております。そのときになって言い過ぎたとはならないと思いますが、あえて言わせていただきました。

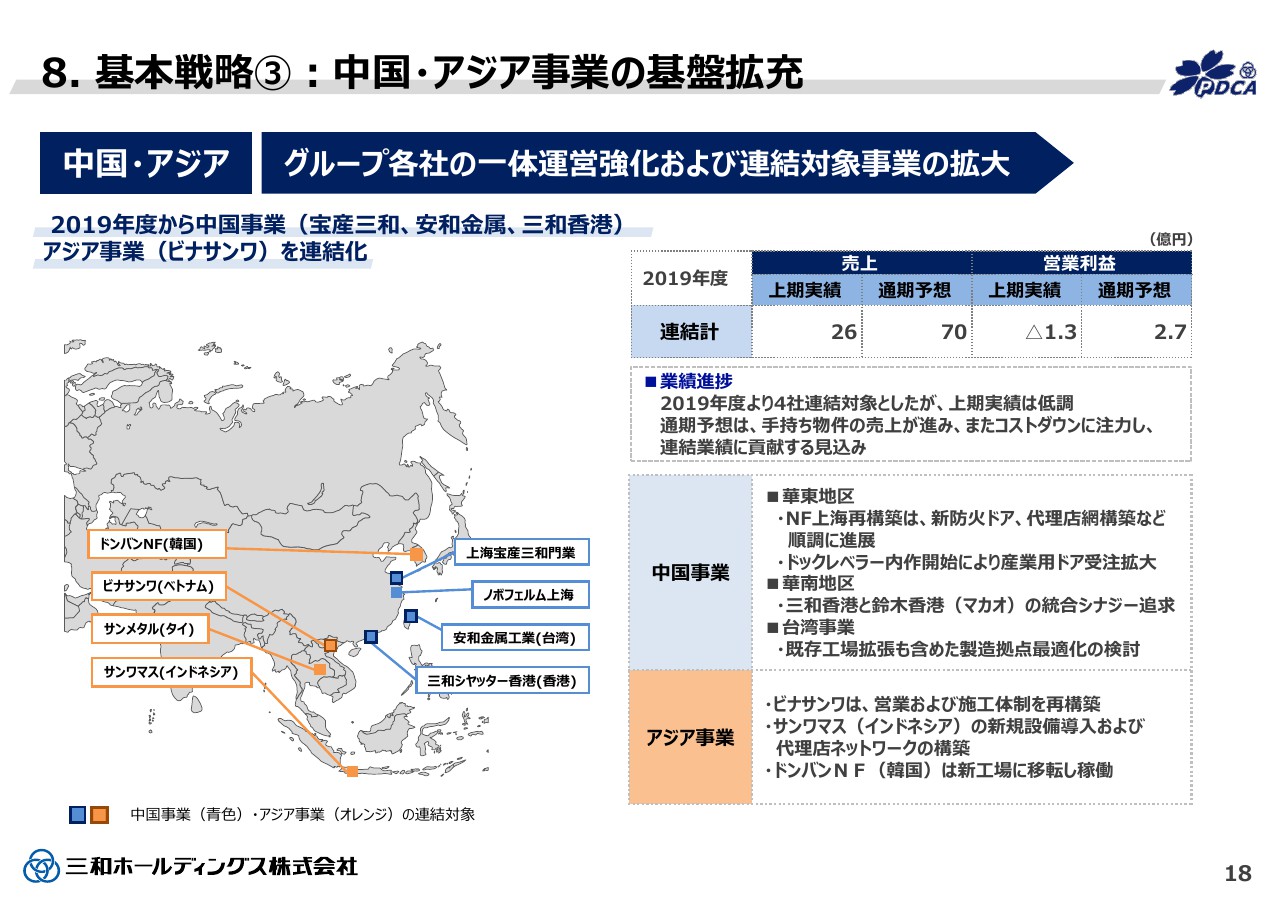

8. 基本戦略③:中国・アジア事業の基盤拡充

18ページは冒頭でも触れました。中国・アジア事業の基盤強化です。はっきり申し上げて月謝をどんどん払っています。そうご理解願いたいと思います。

そういうことを踏まえて中国事業とアジア事業の2つに分けました。それぞれの事業基盤の確立が、もっとスピードアップ、もっと真剣にといいますか、国に合ったスタイルを確立する。こういう1つの意志でございます。

私が思うのは、月謝を払えば払った月謝はいずれ返ってくるんじゃないかということです。確実に事業にプラスになっていくということを前提に月謝を払う、拡大する、企業が変わるとご理解願いたいと思います。

ちなみに、スライド右の2019年度の連結は、売上が上期26億円で、通期予想が70億円です。営業利益は残念ながら上期はマイナス1億3,000万円となりました。年間を通じてプラスになるということは、下期は2億7,000万円と3億円弱を見込んでいるとご理解ください。

なお、スライドにある「三和香港と鈴木香港(マカオ)の統合シナジー追求」も行います。ただし今年度には入っておりませんのでご理解願います。

2019年にはサンワマス(インドネシア)の経営権を当社主体に実施して、今後カリマンタンに首都を移すなど、いろいろな話があります。

Dongbang Novoferm(韓国)と私どもは50:50の合弁です。ここはどういうわけか素晴らしい業績です。今の韓国で本当にびっくりするような利益を上げてくれます。それを踏まえて今度新しい工場に移転します。こういうことで商品の拡大を図っていきます

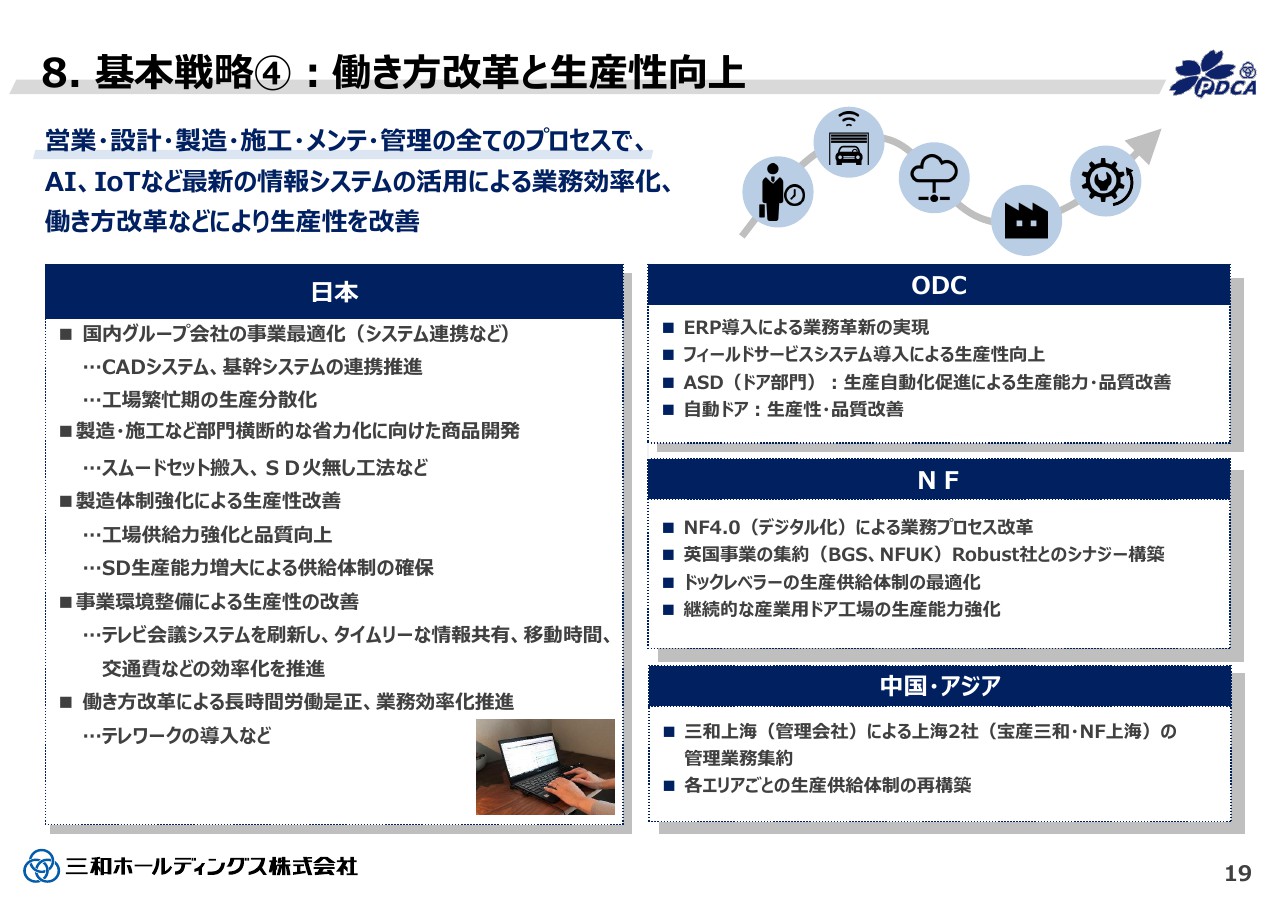

8. 基本戦略④:働き方改革と生産性向上

19ページは「基本戦略④:働き方改革と生産性向上」です。私は働き方改革と生産性向上はコインの裏表だと思っています。どっちもアレだとどうしようもありません。そこのところ、私どもの業種は「営業・設計・製造・施工・メンテ・管理」が横並びです。その特性を通じて働き方改革と生産性向上を本当にしっかり行っていかなければなりません。

私どもは、自問自答しながらケアするためのシステム化……生産もそう、情報システムもそうです。こういうことを通じて、生産性の向上と働き方改革を相互にマッチさせ、グローバルな競争力を高めようと考えています。

スライド左側が日本、右がODC、Novofermです。ご覧いただきたいと思います。とくに右上のODCの「ERP導入による業務革新の実現」です。最終的にはASD(ドア部門)工程に入っていきます。

成功するかどうかではありません。成功させないとアメリカの競争力は強化されない、私はそう認識しております。いよいよアメリカも来年、再来年で山場を迎えるなと思います。しかし、これも過去に月謝を払い済みです。この2年を通じて月謝分は確保できると考えております。

Novofermは、先ほども申し上げた4.0(デジタル化)運動を通じて、英国事業の集計、ドックレベラー、先ほど報告したような量産対応、産業用ドア工場の生産性の向上でキャパをもっと増やします。これが今のNovoferm、ヨーロッパにおけるポイントになっております。

中国・アジアも、サンワ上海による宝産三和とNovoferm上海の管理レベルをもっとすっきりさせ、強化させます。

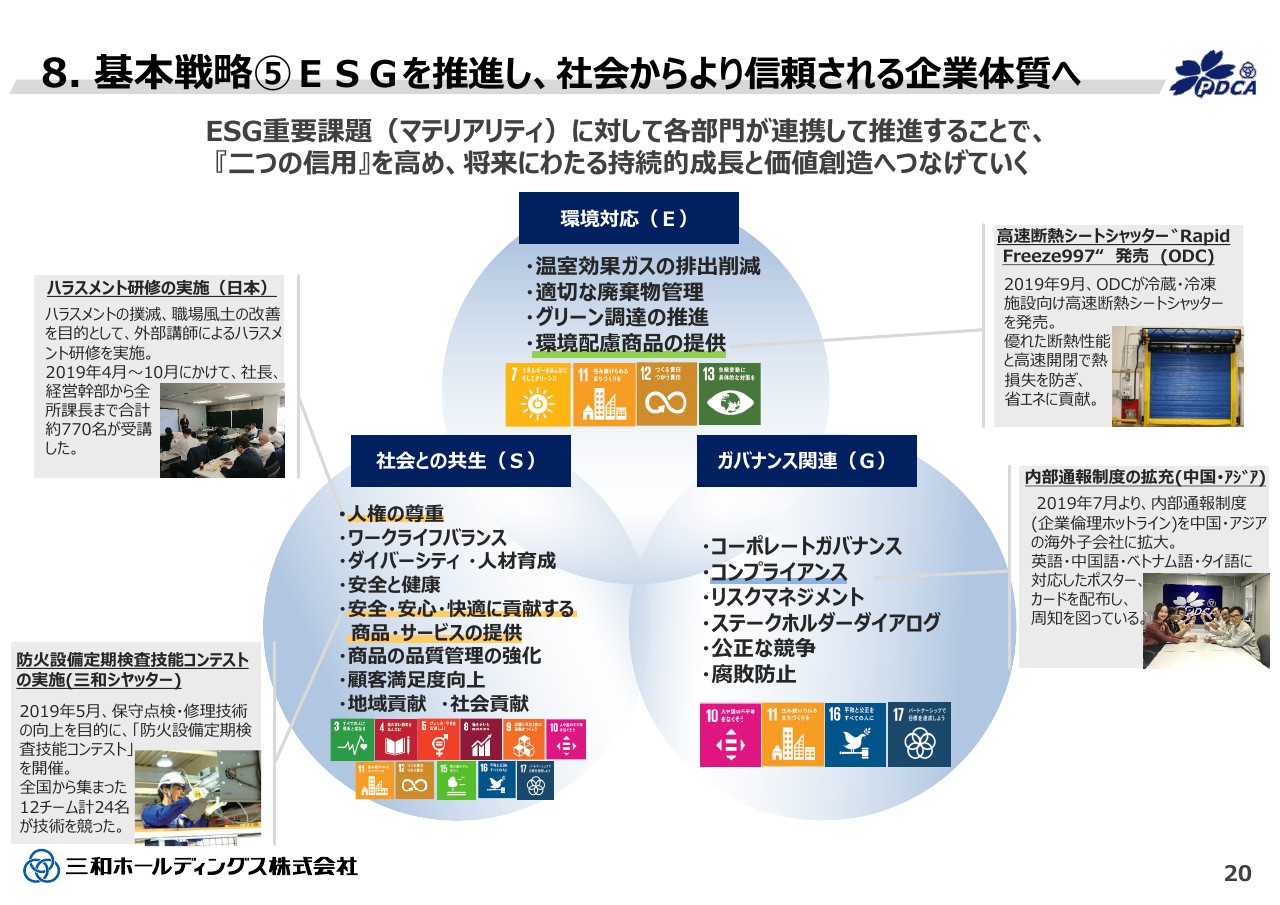

8. 基本戦略⑤ESGを推進し、社会からより信頼される企業体質へ

20ページは基本戦略の5番目で「ESGを推進し、社会からより信頼される企業体質へ」です。具体的にこのレベルを上げていくためにはプロセス重視、結果重視です。環境対応、社会との共生、ガバナンスの部分を通じてハラスメント研修など、いろいろスライドに書いてあります。こういうことより、働き方改革と社会からの信用はコインの裏表、100ドル札の裏表と認識しております。

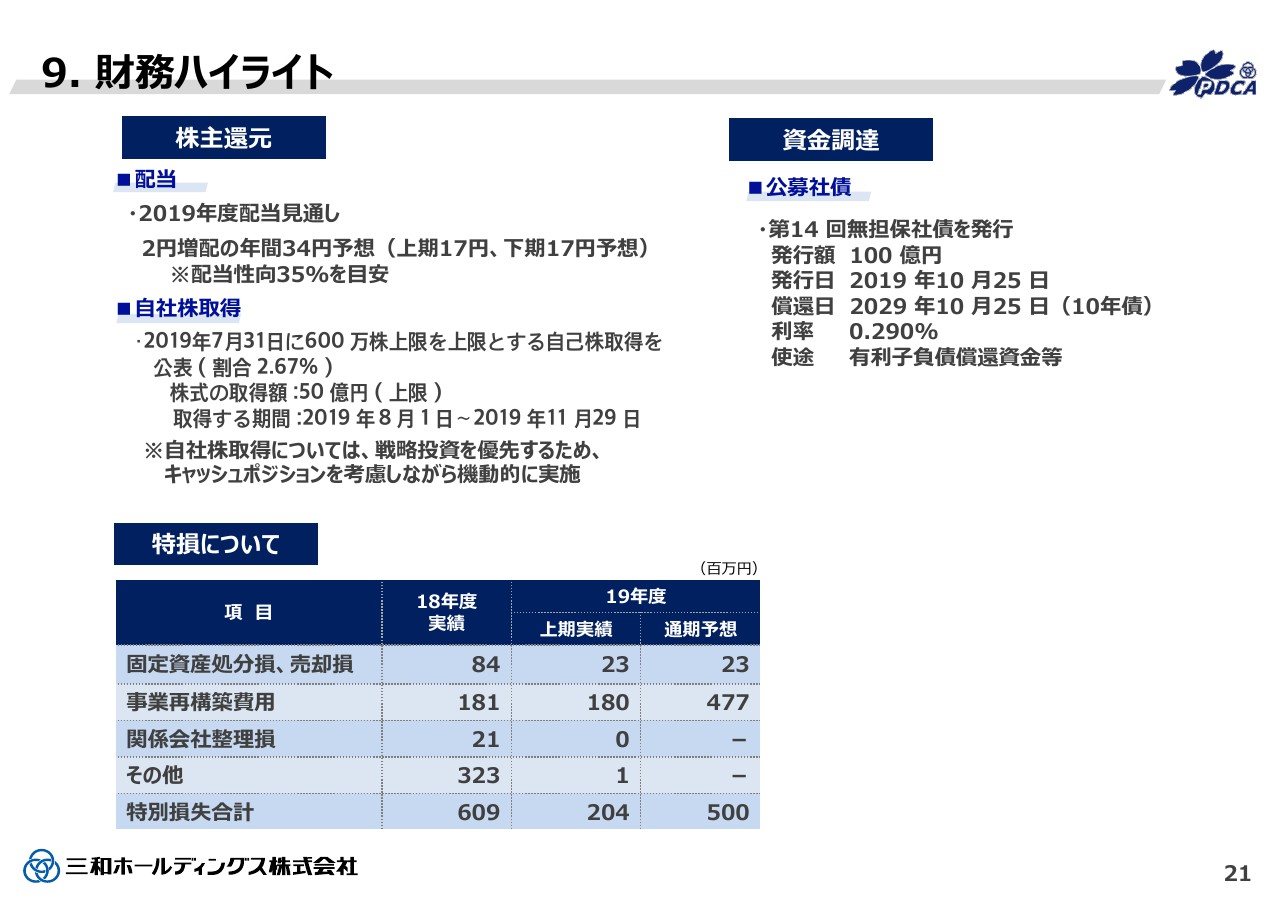

9. 財務ハイライト

21ページは財務ハイライトです。期の半ばですが、まず株主還元として配当重視です。自社株の取得もスライドにあるとおり実施しました。今回、上期は前年より2円増配して17円、下期も17円の予定です。これは狂わないと思います。基準が配当性向35パーセント前後を目処に、配当を決めていきます。

自社株取得等も書いているとおりで、今回、600万株上限の方針が変わらないのは、戦略投資を優先するためであり、キャッシュポジションを考慮しながら機動的に実施します。

したがって、M&A優先の場合はその分そちらに(回します)。しかし、そういう必要性がなければ、こういうことをどんどん行っていきます。このように理解していただければ結構だと思います。資金調達は、公募社債をいたしました。

特別損失について先ほど触れましたが、スライド下段をご覧ください。2018年度の実績は特損が合計6億9,000万円で、2019年度の上期が2億400万円です。通期予想が5億円で、1億強ダウンできるとことにより、先ほどの見通しとなりました。

今日はありがとうございました。また次の年度発表のときに、プラスアルファの報告をしたいと願っておりますので、御礼と今後ともよろしくということを申し上げる次第です。ありがとうございました。

新着ログ

「金属製品」のログ