コスモエネルギーホールディングス株式会社 2020年3月期第2四半期決算説明会

コスモエネルギーHD、2Qは原油価格マイナス影響等で減収減益 既存油田は想定以上の生産維持

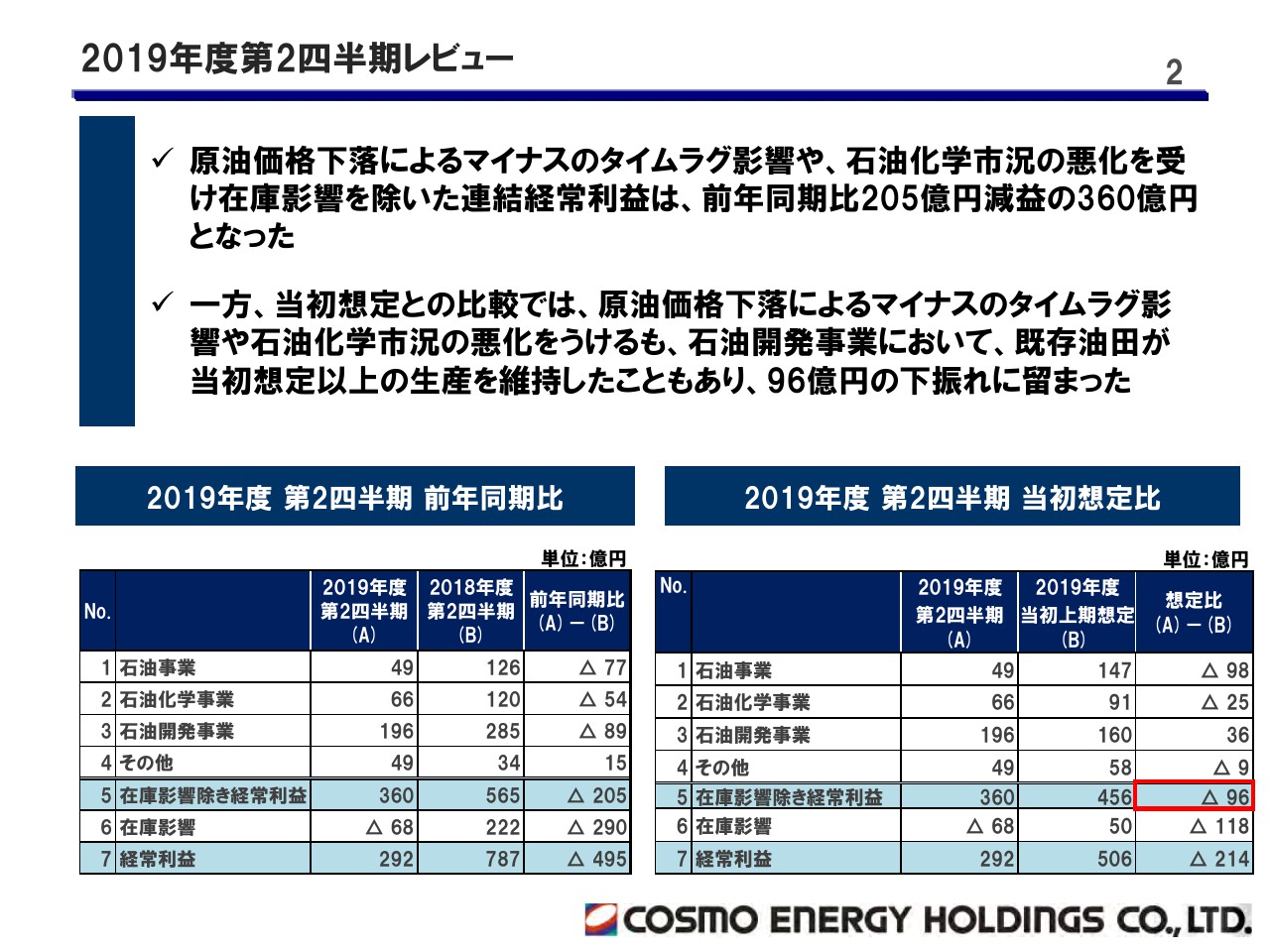

2019年度第2四半期レビュー

桐山浩氏:おはようございます。本日はお忙しいなか、2019年度第2四半期決算説明会にお集まりいただきまして誠にありがとうございます。私からは、2019年度第2四半期レビューと下期の方針についてご説明します。

2ページをご覧ください。当社の第2四半期の進捗状況をより正確にご理解いただくために、前年同期比に加えて社内における当初想定との差異についてもご説明します。

まず、第2四半期の前年同期比でございます。昨年度の上期には原油価格が上昇し、それに伴うプラスのタイムラグが発生しています。2019年は逆に原価価格が下落しているため、それに伴うマイナスのタイムラグが発生しています。そのプラスマイナスが効いてきている状況です。

さらには石油化学の市況悪化を受け、在庫影響を除いた連結経常利益は前年同期比で205億円の減益となりました。セグメント別の増減要因につきましては後ほど、常務の植松より詳しくご説明します。

次に、当初想定と実績との比較についてです。原油価格の下落によるマイナスのタイムラグ影響や石油化学市況の悪化を受けたものの、石油開発事業におきましては当初想定以上の生産を維持したことにより、在庫影響を除いた連結経常利益は96億円の下振れにとどまりました。これは石油開発がプラスに振れているのが大きく効いています。

2019年度下期の方針(石油事業)

3ページをご覧ください。第2四半期の下振れを解消すべく、下期の方針についてご説明します。石油精製につきましては、IMO規制への対応のため進めていた堺製油所のコーカー能力増強工事が10月に完了しました。下のグラフでお示ししているように、足元のHSC重油とLSC重油の格差は非常に拡大しており、当初の想定を大きく超えている状況です。

今後は堺製油所のコーカーと、千葉製油所にある重油の直接脱硫装置稼働増により、幅広い選択肢の中から原油選択および収益油種の生産・販売を行っていきたいと考えています。なお、当社はコーカー増強工事完了に伴いHSC重油の生産を原則ゼロとすることが可能な体制となっています。

2019年度下期の方針(石油事業)

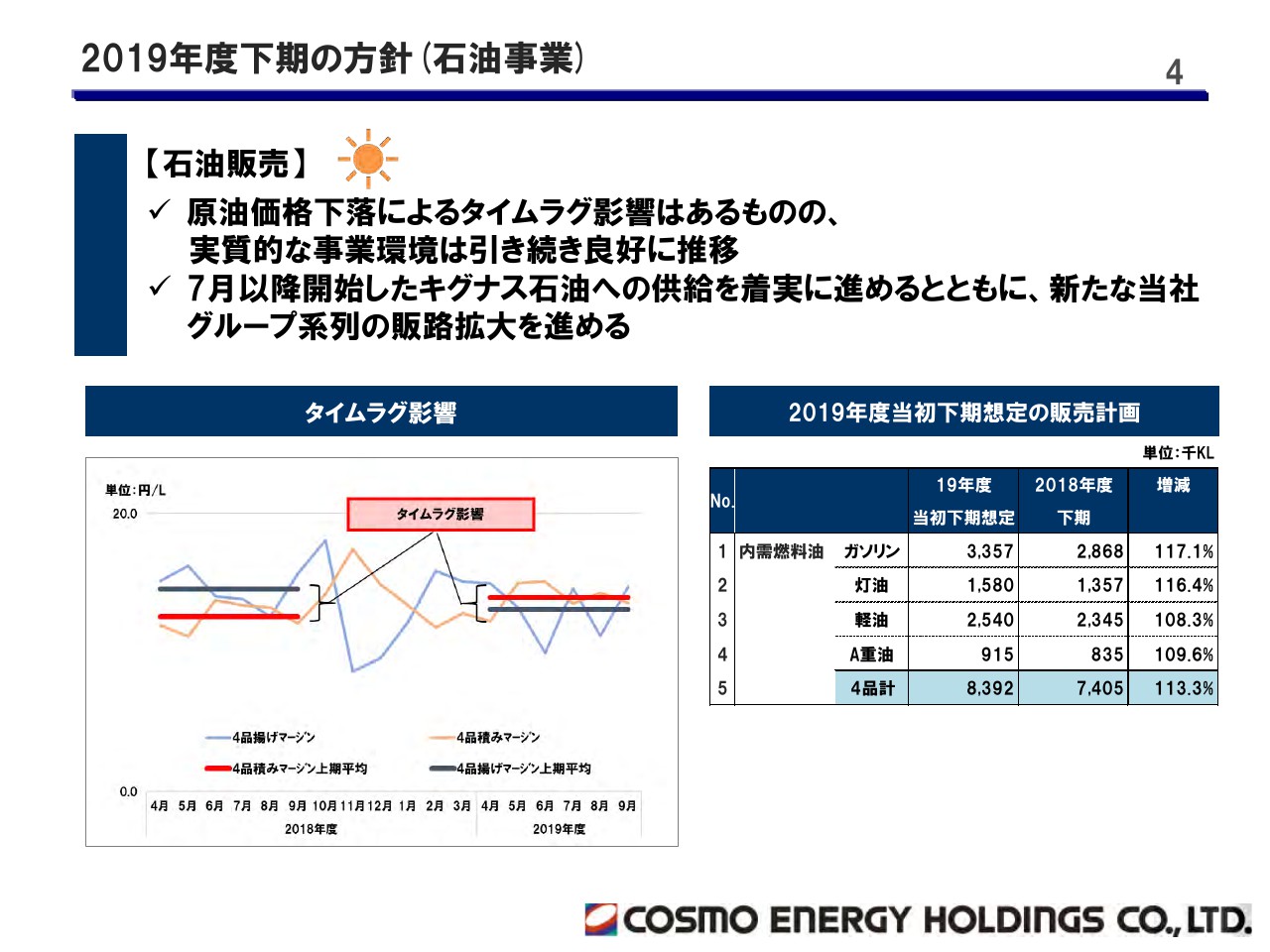

4ページをご覧ください。石油販売の方針についてご説明します。2019年度第2四半期は、原油価格下落によるタイムラグ影響によりマージンが悪化いたしました。しかしながら、タイムラグ影響を除いた実質的な市況環境はむしろ良化しています。左下のタイムラグ影響の状況を記載したグラフをご覧ください。

このグラフは、当月揚げ原油ベースのマージンと、実質的な市況環境を示した当月積み原油ベースのマージン推移、およびそれぞれのマージンの昨年と今年の上期平均値をグラフ化したものでございます。当月揚げ原油は主に前月購入した原油であるため、原油価格の変動を約1ヶ月間程度遅れて反映することとなります。

左側の昨年度の上期平均を見ますと、原油価格上昇局面であったこともあり、太い青線で記載している揚げマージンが赤線で記載している積みマージンよりも高くなっています。ということは、プラスのタイムラグがあったということです。安く仕入れたものが1ヶ月遅れで国内に入ってきて、高く売れるという状況だったことがわかると思います。

右側の今年を見ていただきますと、赤と青がひっくり返っています。したがって、買った時より到着したほうが値段が安くなって、その分、タイムラグがマイナスに効いている状況でございます。

よく見ていただきたい点として、去年と今年を比べますと、今年のほうがむしろ積みマージンは上がっています。したがって実質的なマージンは去年より上がっていることがわかると思います。

加えて、7月以降に開始したキグナス石油への供給を引き続き進めるとともに、新たな当社グループ系列の販路拡大が見込まれることから、下期の販売に関しては前年比113.3パーセントの数量増を目指しています。

2019年度下期の方針(石油化学事業・石油開発事業)

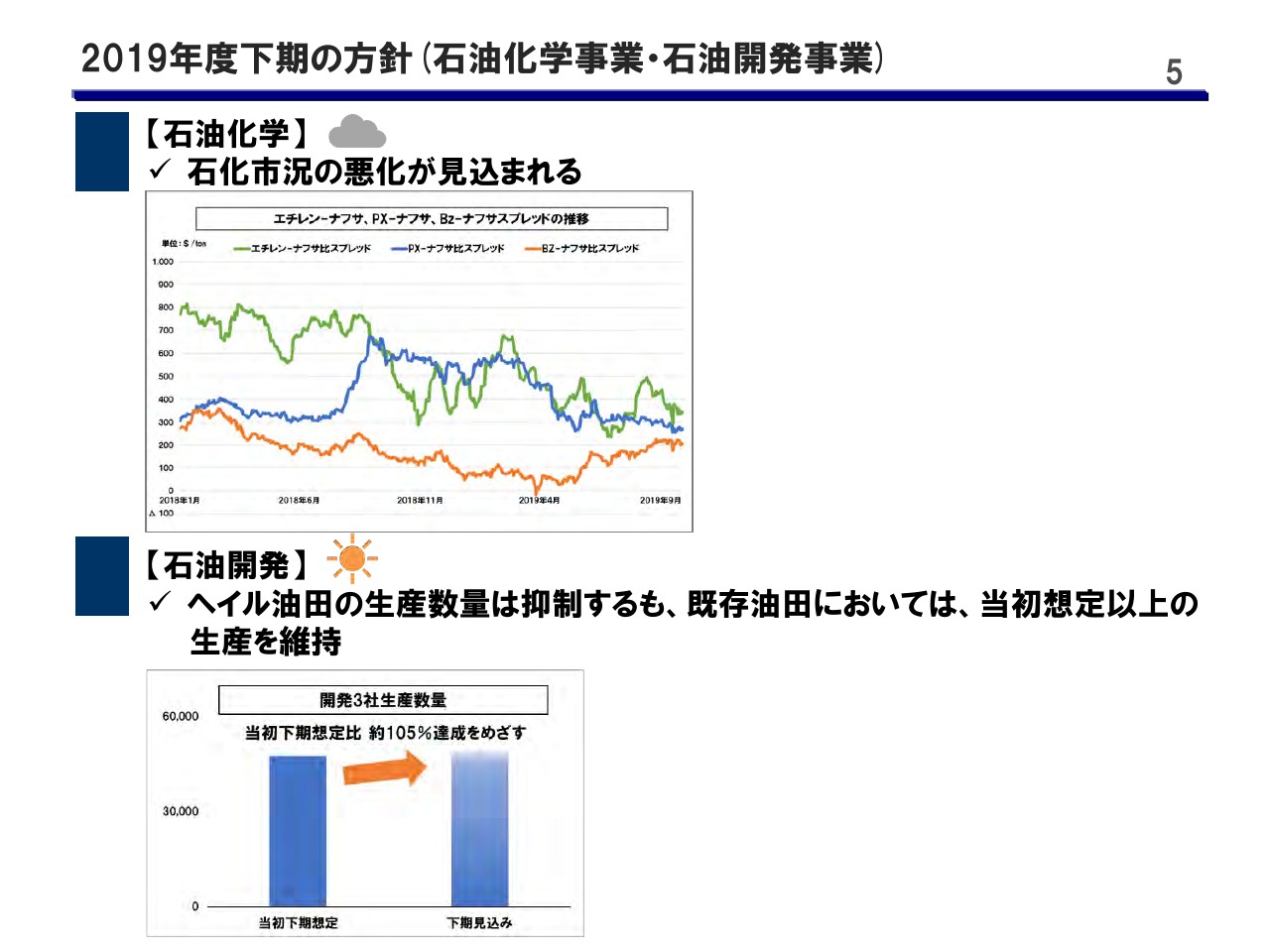

5ページをご覧ください。石油化学では市況の悪化が見込まれますが、連結子会社の丸善石油化学におきましては、全体の販売数量における市況連動比率が3割程度と低いため、このような状況下においてもある一定程度の収益を上げることができるものと考えています。市況悪化の影響をまともに受けにくい体質になっているといえます。

石油開発におきましては期初より申し上げていますように、今年はヘイル油田をコントロールして生産量を抑えています。既存油田におきましてはポンプの故障が少ないことから、当初想定以上の生産を維持していまして、生産数量の上振れを見込んでいます。

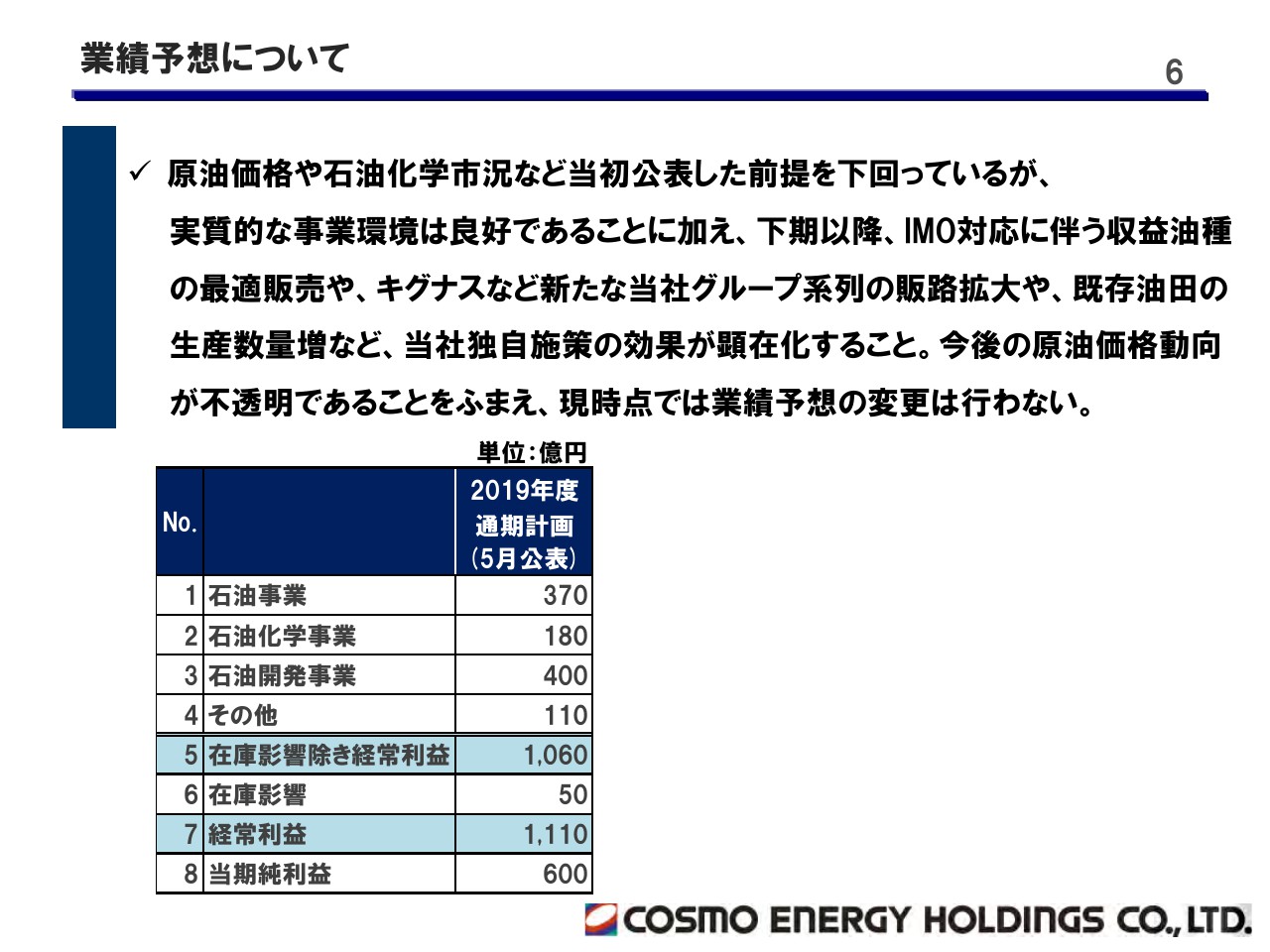

業績予想について

6ページをご覧ください。原油価格や石油化学市況などは5月に公表した前提を下回って推移していますが、下期以降、IMOに伴う収益油種の最適販売や新たな当社グループ系列の販路拡大、および既存油田の生産数量上振れなど、上期の下振れを改善し得る要因があること、そして今後の原油価格動向が不透明であることを踏まえ、現時点では業績予想の変更は行っていません。

引き続き財務体質の改善と各事業の競争力を高め、社員が誇れる「いい会社」そして持続的に成長できる「続く会社」を目指しながら、今年度の目標を完達すべく、全社一丸となって取り組んでいきたいと思っています。私からのご説明は以上です。

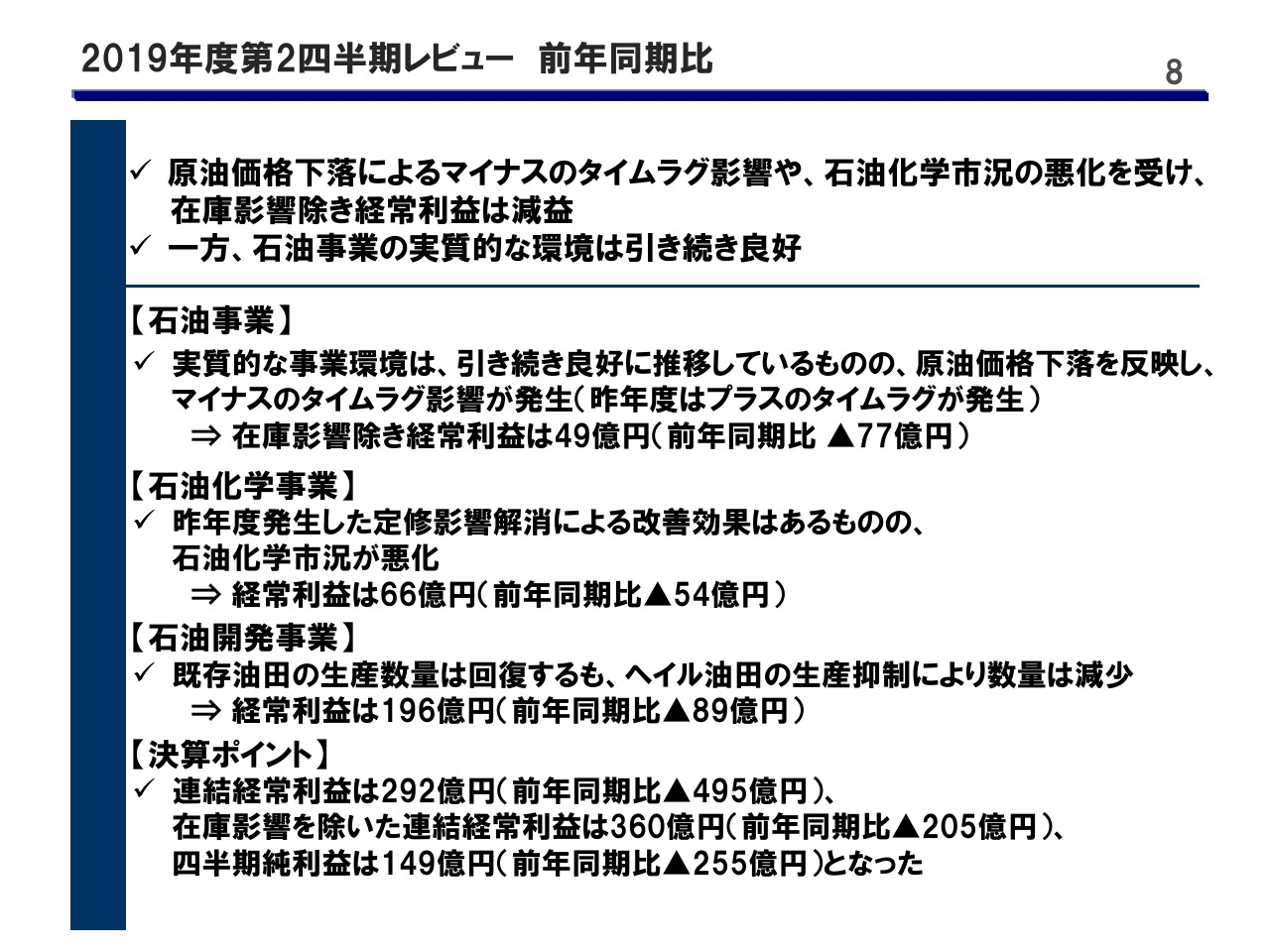

2019年度第2四半期レビュー 前年同期比

植松孝之氏:それでは、8ページ目です。前年同期比についてご説明します。2019年度第2四半期は原油価格下落によりマイナスのタイムラグ影響や石油化学市況の悪化を受け、在庫評価除きの経常利益は減益となりました。一方で、石油事業の実質的な環境は引き続き良好に推移しています。

セグメント別につきましては、後ほどステップチャートにてご説明します。

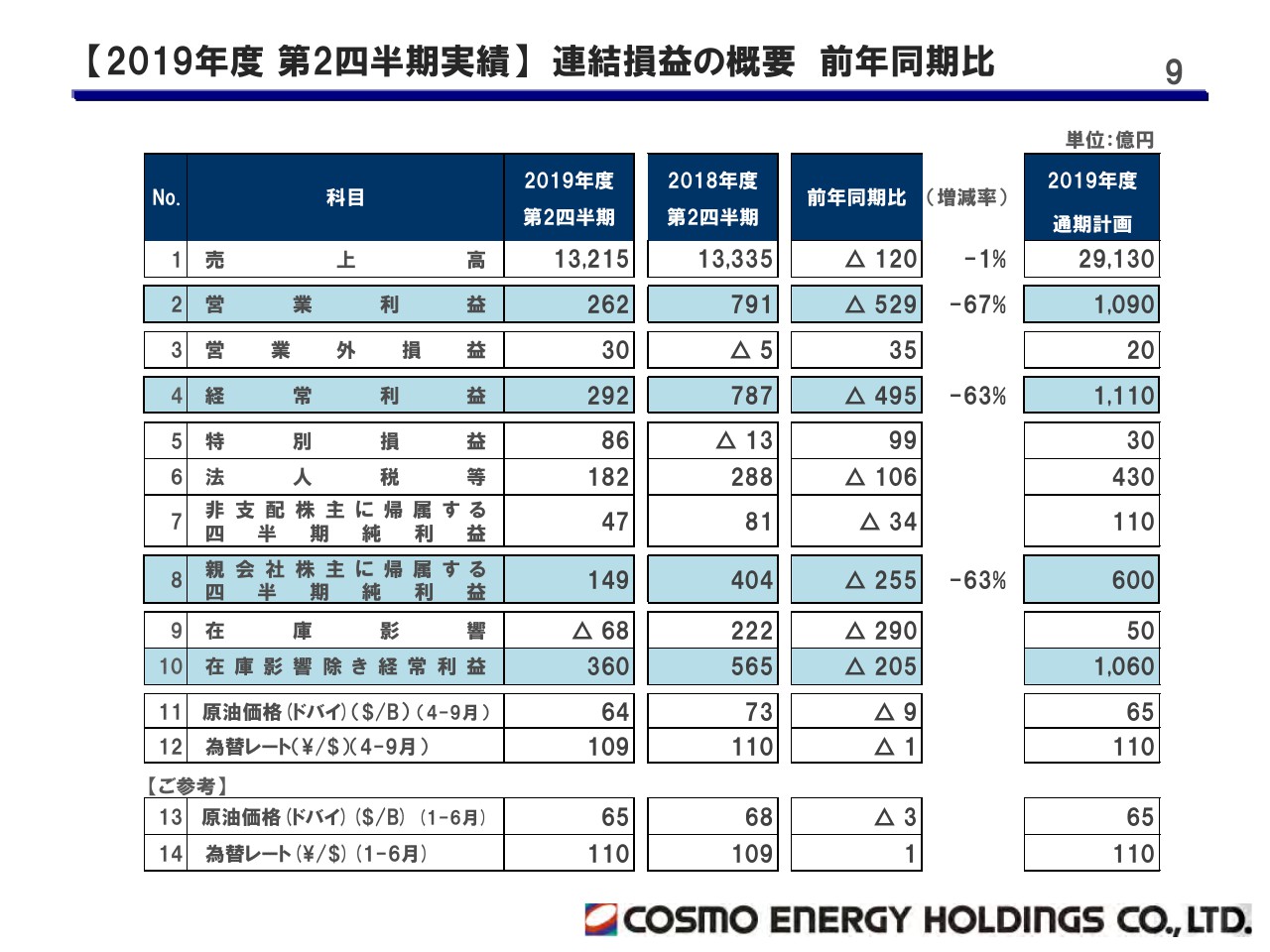

【2019年度 第2四半期実績】 連結損益の概要 前年同期比

連結損益の概要です。まず、2行目の営業利益は前年同期比で529億円減益の262億円、4行目の経常利益は前年同期比で495億円減益の292億円、8行目の親会社株主に帰属する四半期純利益は前年同期比で255億円減益の149億円となりました。10行目にある在庫影響を除いた経常利益は、前年同期比で205億円減益の360億円となりました。

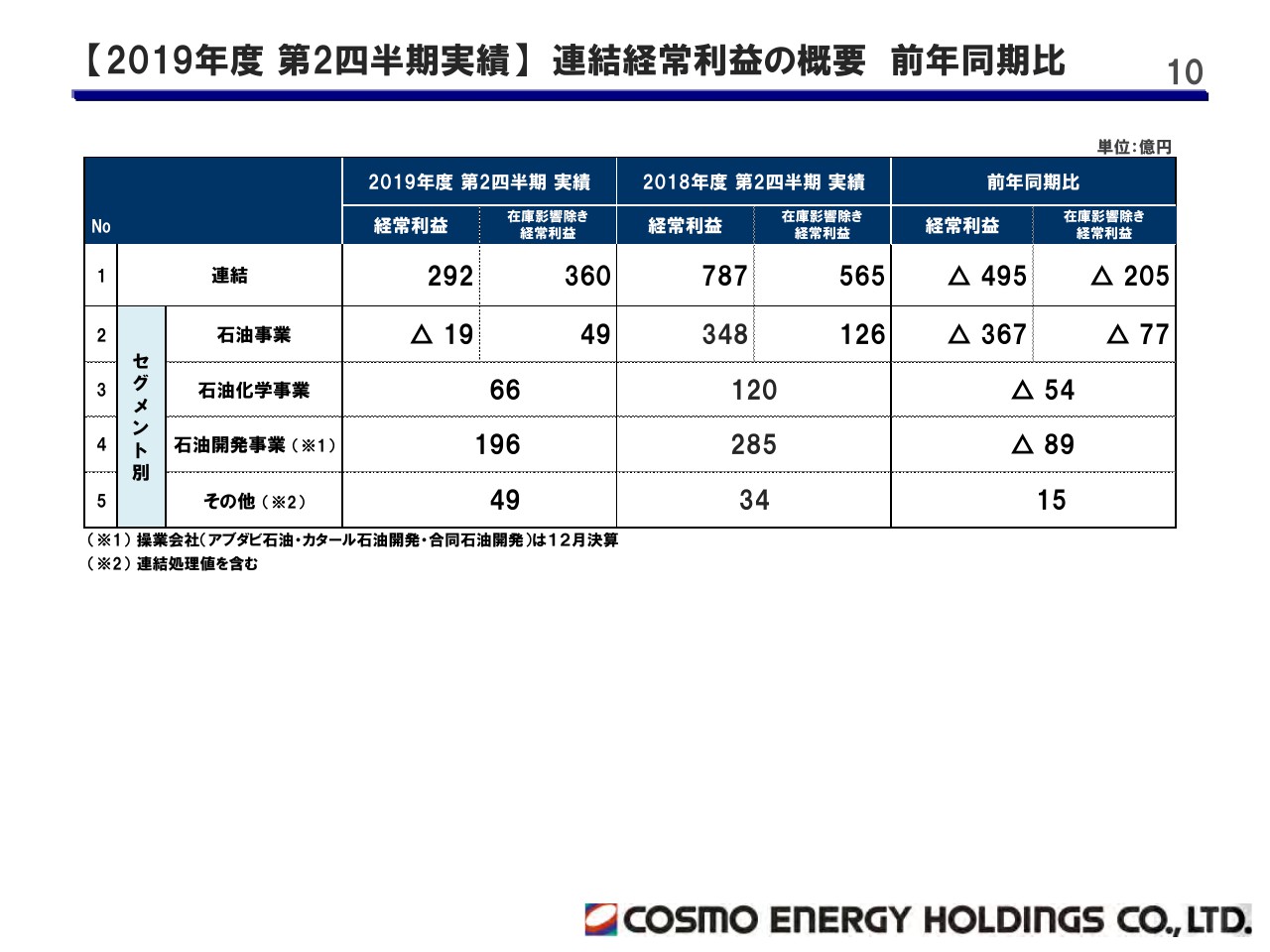

【2019年度 第2四半期実績】 連結経常利益の概要 前年同期比

10ページ目は、セグメント別の連結経常利益の概要です。在庫評価を除いたベースで数字を再度確認すると、連結は360億円、石油事業は49億円、石油化学事業は66億円、石油開発事業は196億円、その他49億円という内訳です。

前年同期比につきましては、一番右側の前年同期比という欄をご覧ください。在庫評価を除いて申し上げますが、マイナス205億円です。内訳を申し上げますと、石油事業でマイナス77億円、石油化学事業でマイナス54億円、石油開発事業でマイナス89億円、その他プラス15億円という内訳になっています。

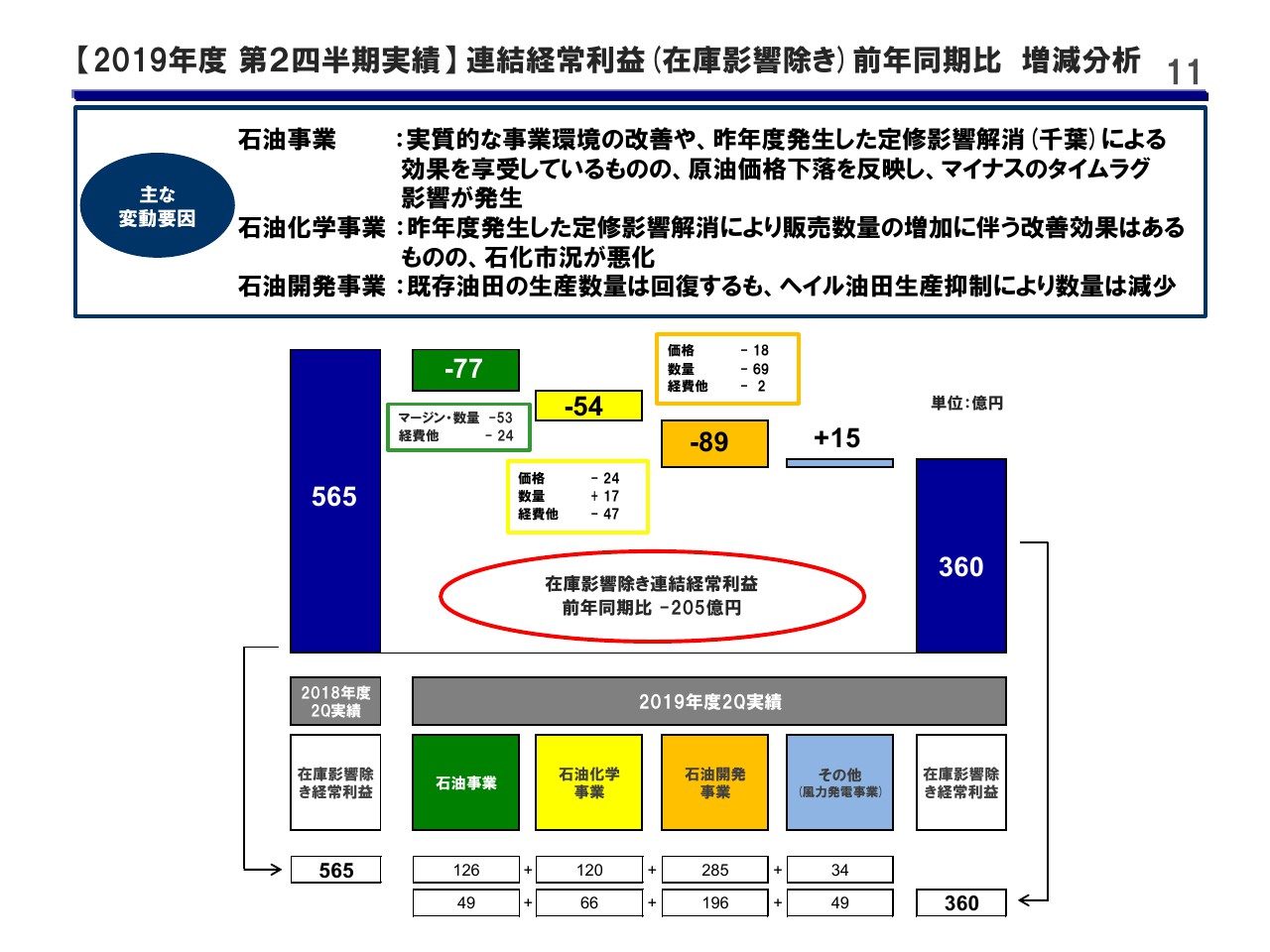

【2019年度 第2四半期実績】 連結経常利益(在庫影響除き)前年同期比 増減分析

それでは、11ページ目をお願いします。セグメント別の増減分析を、ステップチャートを使ってご説明します。在庫影響を除いて経常利益は前年同期比205億円の減益要因ですが、セグメント別にご説明します。

緑色で示している石油事業は、実質的な事業環境の改善や、昨年度発生した千葉製油所の定修影響の解消による効果がございましたが、原油価格の下落によるマイナスのタイムラグ影響が発生した結果、77億円の減益となりました。

緑色の枠で囲っているマージン・数量はマイナス53億円です。換気口影響や石油価格と表示していますが、マージンについては昨年度はプラス2円のタイムラグ影響がありましたが、今年度につきましてはマイナス70銭のタイムラグ影響が発生した結果、前年同期比ではマイナス2円70銭のタイムラグ影響と、大きく減益の要因となりました。その結果、マージン影響としてはマイナス154億円の減益と分析しています。

一方で、数量については販売数量の増加や千葉製油所の定修影響の解消に伴う油購入が減少し、さらに輸出も増加したことで、プラス101億円の増益の効果が発生しています。

経費その他に関しては、昨年度発生した千葉製油所、定修影響解消による増益効果がありましたが、今年度は原油処理が増加したことに伴う自家燃コストが増加しました。また、定修の引き当てを開始しましたのでその影響や転送費用の増加といった経費の増加を主たる要因として、結果的に経費他で24億円のマイナスとなっています。

次に、黄色で示している石油化学事業です。昨年度の石油化学工場の定修影響解消により、販売数量増加という改善効果はありましたが、ご承知のとおり石化市況が悪化しているため、結果的に54億円の減益となりました。

オレンジで示している石油開発事業について、既存油田の生産数量は回復していますが、ヘイル油田による生産数量減少の影響によって、89億円の減益となりました。その他15億円の増益につきましては、主として連結処理の影響でございます。

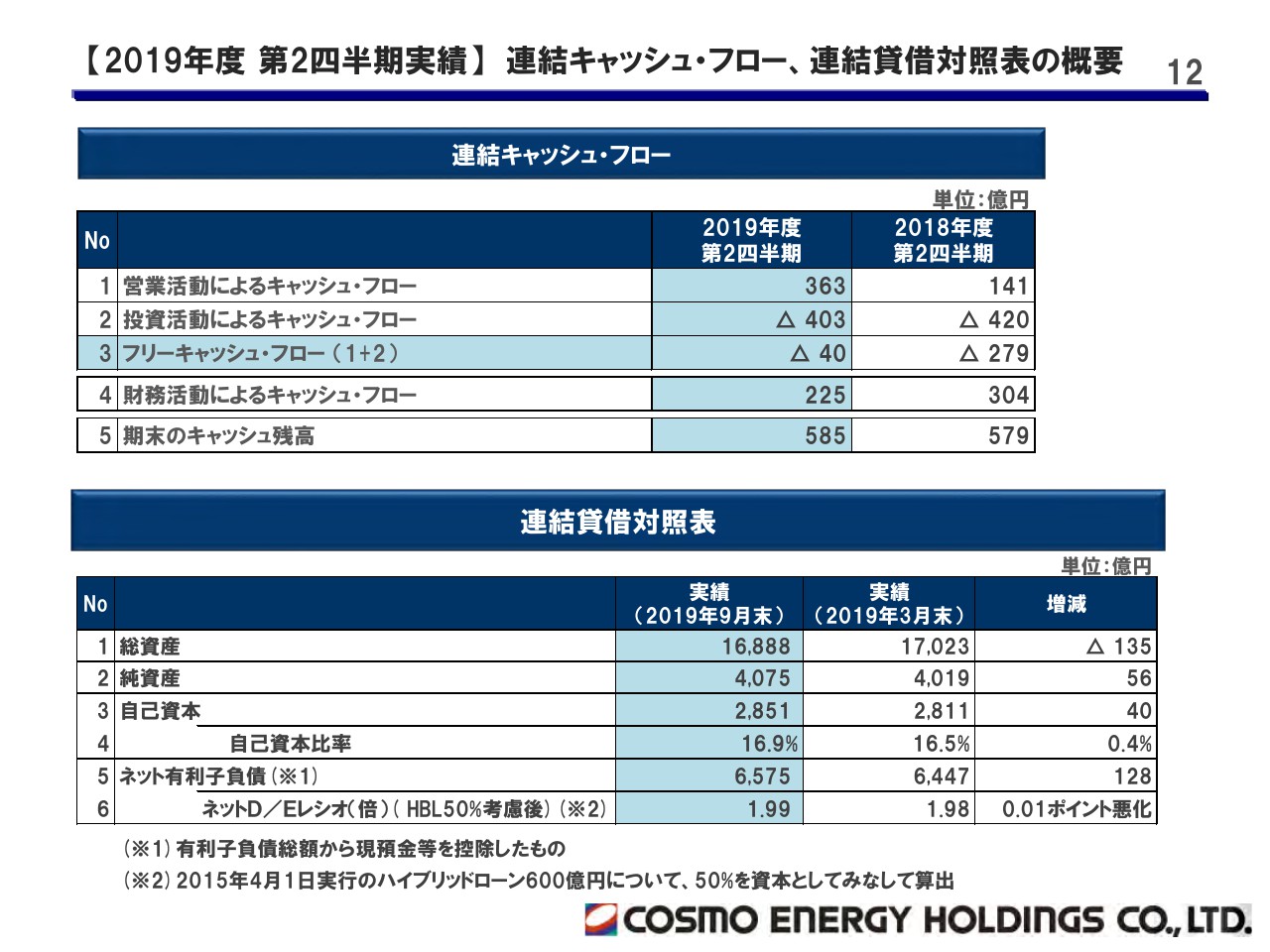

【2019年度 第2四半期実績】 連結キャッシュ・フロー、連結貸借対照表の概要

12ページ目をお願いいたします。連結のキャッシュ・フロー、連結バランスシートの概要でございます。12ページでは、連結キャッシュ・フローならびに連結貸借対照表の概要についてご説明します。

まず、連結キャッシュ・フローの計算書です。1行目の営業活動のキャッシュ・フローでございますが、こちらは四半期純利益の計上を主たる要因として363億円のプラスです。2行目、投資活動によるキャッシュ・フローは主として、製油所や石油化学工場の補修・更新工事を実施したことに伴う投資活動の403億円のマイナスとなりました。したがって、フリーキャッシュ・フローはマイナス40億円となっています。

続きまして、連結貸借対照表です。総資産に関しては原油価格の下落を主たる要因として、135億円の減少となっています。自己資本については、主に四半期純利益への計上によって40億円増加し2,851億円となっています。

自己資本比率は0.4パーセント改善して16.9パーセントでございます。また、ネットのD/Eレシオは、劣後ローンを資本算定50パーセントというベースで引き直した結果、1.99倍となりました。引き続き、財務体質の改善に取り組んでまいります。

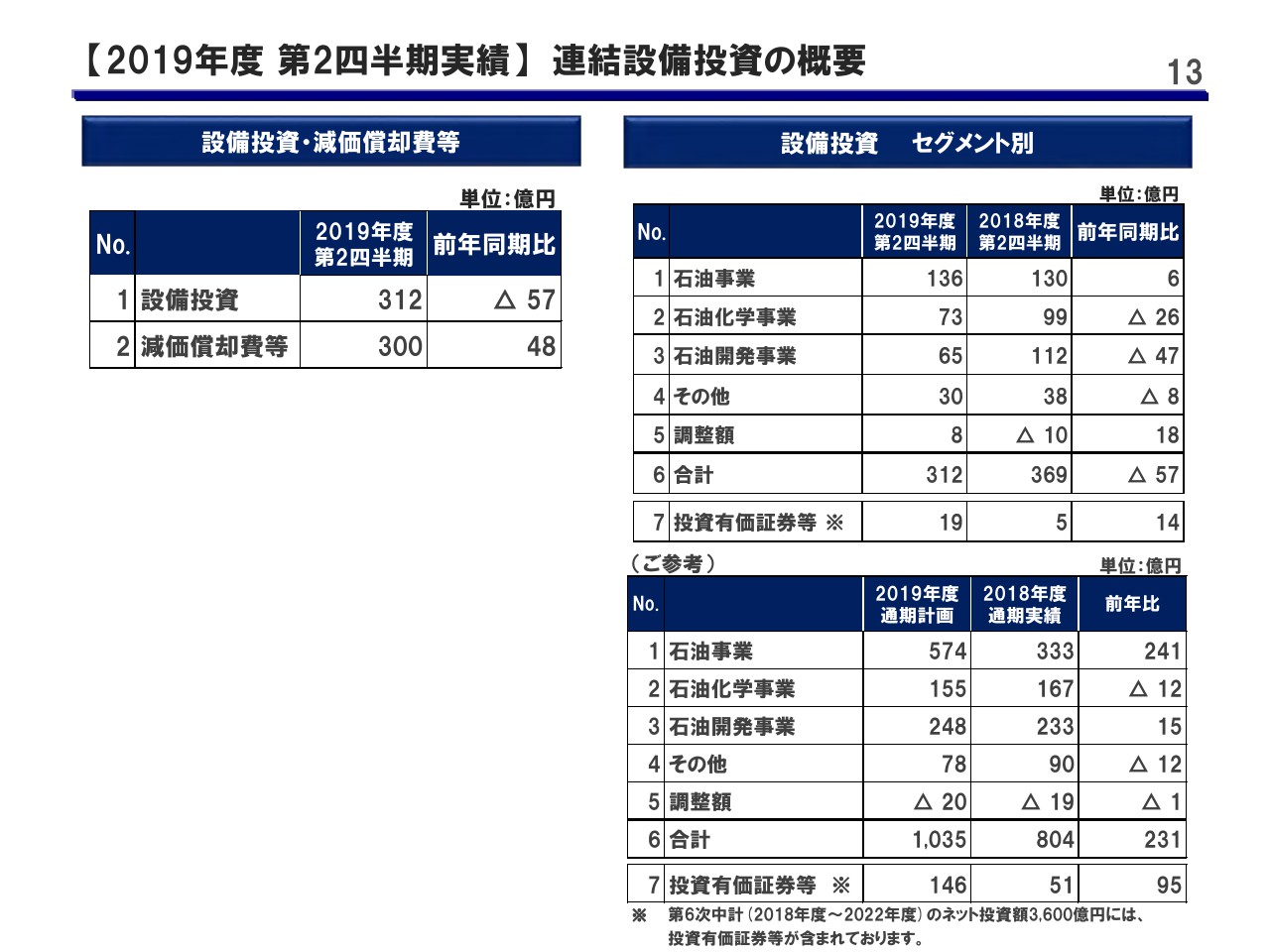

【2019年度 第2四半期実績】 連結設備投資の概要

最後に、13ページをお願いいたします。連結設備投資の概要でございます。2019年度第2四半期の設備投資額はヘイル開発などの大型投資が一巡したことによりまして、前年同期比では57億円減少の312億円となりました。また、減価償却費につきましては、主にヘイル開発など大型投資による償却費の増加によりまして、前年同期比で48億円増の300億円となりました。

ちなみに、ご参考として右隅に通期の設備投資の計画概要を記載しています。とくに石油事業に関しましては堺のコーカーの能力増強投資があるため、前年対比では241億円と大きく増加しています。以上、簡単ですが、2019年度第2四半期決算についてご説明しました。

新着ログ

「石油・石炭製品」のログ