株式会社ユー・エス・エス 2020年3月期第2四半期決算説明会

ユー・エス・エス、2Qは減収減益 グループ化したJAA会場とHAA神戸会場の出品・成約数減少が要因

2020年3月期第2四半期決算説明会

安藤之弘氏:会長を務めています安藤です。第2四半期までの自動車流通市場を振り返りますと、新車販売や新型車やモデルチェンジの効果により、消費税増税の駆け込み需要も一定程度あり、前年同期比105パーセントの262万台となりました。

オートオークション市場も新車販売に比例し、出品台数は前年同期比104パーセントの380万台でした。成約率は前年同期比実績の64.5パーセントに対し、ほぼ横ばいの64パーセントでございました。

また、先日の台風により、関東・甲信・東北地方で約20万台の車が冠水したと報道がありましたが、当会場では、大きな被害はございませんでした。若干、雨漏りがあったというところです。しかし今後、起こるであろう自然災害に対する対策を整えることが課題となっています。

このような経営環境のなかで……詳細は後ほど説明いたしますが、連結での売上高は前年同期比で99.9パーセントとなり、営業利益は前年同期比で98.8パーセントと、若干減収減益となっています。

今後の株主還元政策ですが、今期より配当に関する基本方針である「連結配当性向50パーセント以上」について、55パーセントに引き上げを実施いたします。当社は2006年より連結配当性向の目標値20パーセントを掲げ、これを段階的に引き上げてまいりました。

今期の1株当たりの年間配当金については、中間配当金は予定どおり25円60銭といたします。また、期末配当金予想としては、1株当たり29円80銭に引き上げる予定です。これにより、年間配当予想は合計で55円40銭となり、連結配当性向は55パーセントと、今期で上場以来20期連続増配を予定いたしております。

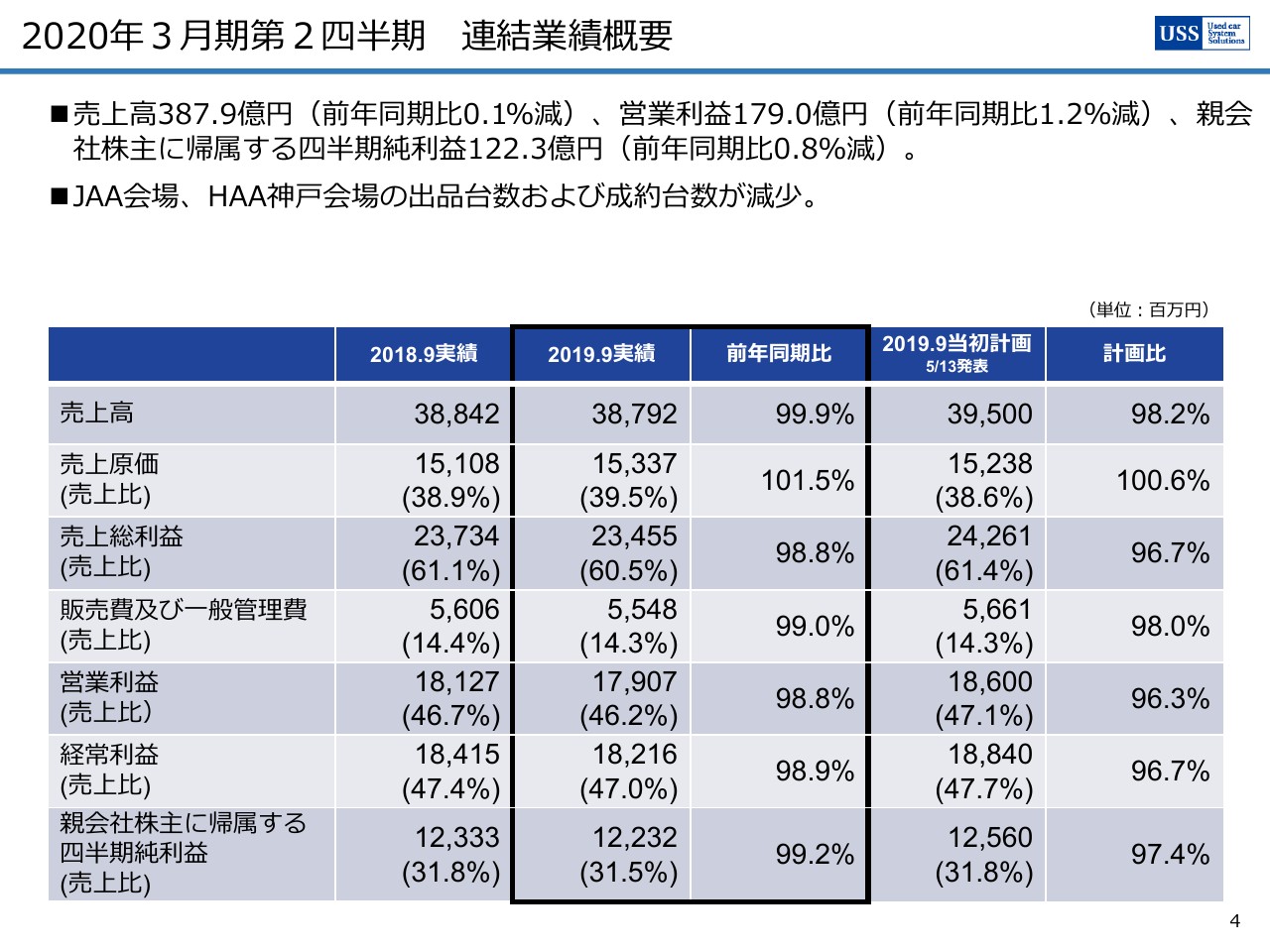

2020年3月期第2四半期 連結業績概要

4ページの連結業績の概要からご説明します。2020年3月期第2四半期の業績ですが、減収減益に至った大きな要因は、グループ化したJAA会場とHAA神戸会場の出品台数および成約台数の減少です。既存会場は、多くの会場で前年同期を上回っていますが、今後の経営課題は明確になっていると考えています。

連結業績につきまして、売上高は前年同期比99.9パーセント、計画比98.2パーセントの387億9,200万円でした。営業利益は前年同期比98.8パーセント、計画比96.3パーセントの179億700万円です。経常利益は前年同期比98.9パーセント、計画比96.7パーセントの182億1,600万円で、親会社株主に帰属する四半期純利益は、前年同期比99.2パーセント、計画比97.4パーセントの122億3,200万円となりました。

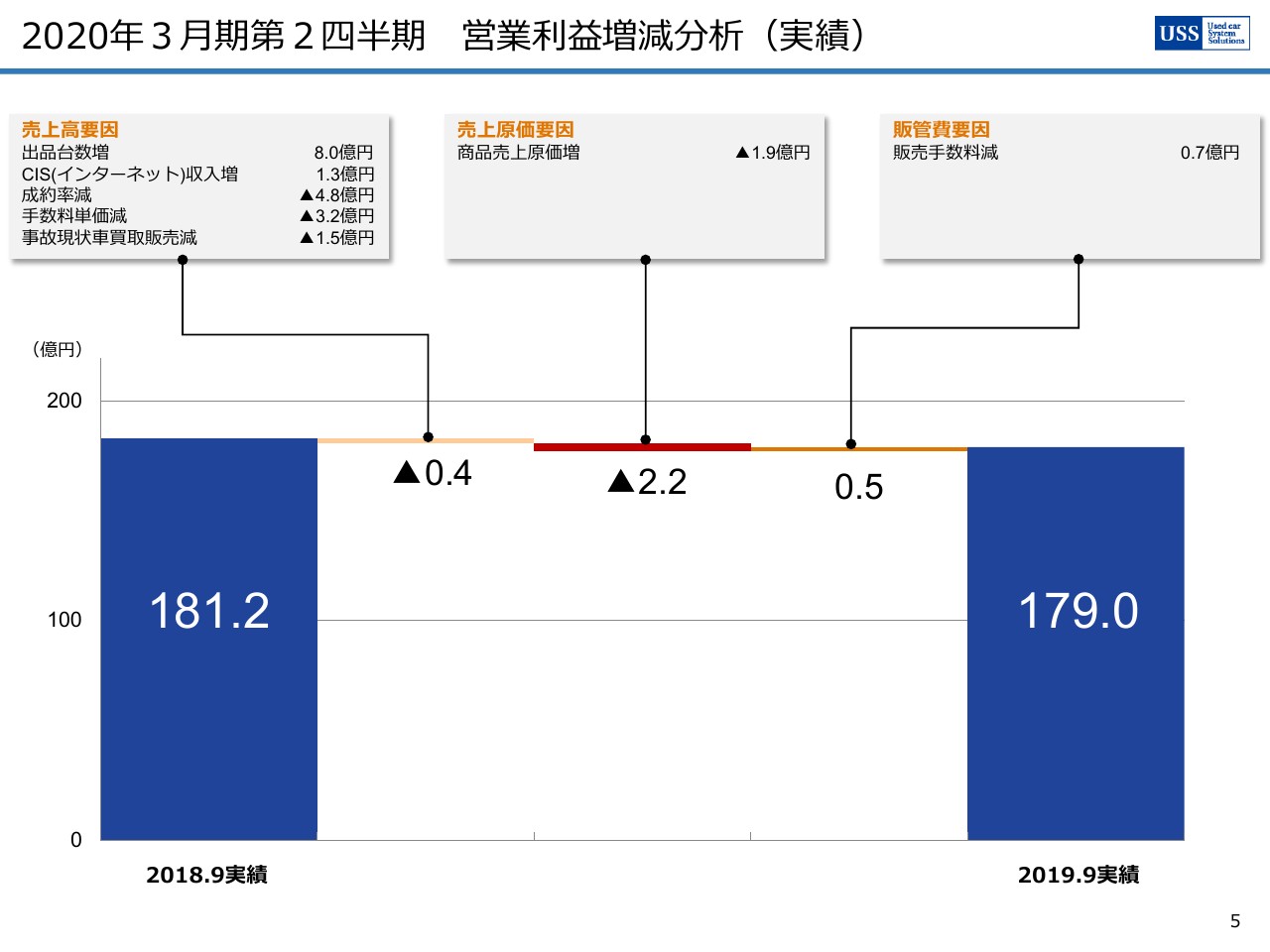

2020年3月期第2四半期 営業利益増減分析(実績)

第2四半期までの連結営業利益の増減分析についてご説明します。出品台数の増加など増収項目があったものの、成約率の減少や低額車買取台数の増加、また中古自動車買取販売事業の低迷などにより、2億2,000万円の減益となっています。

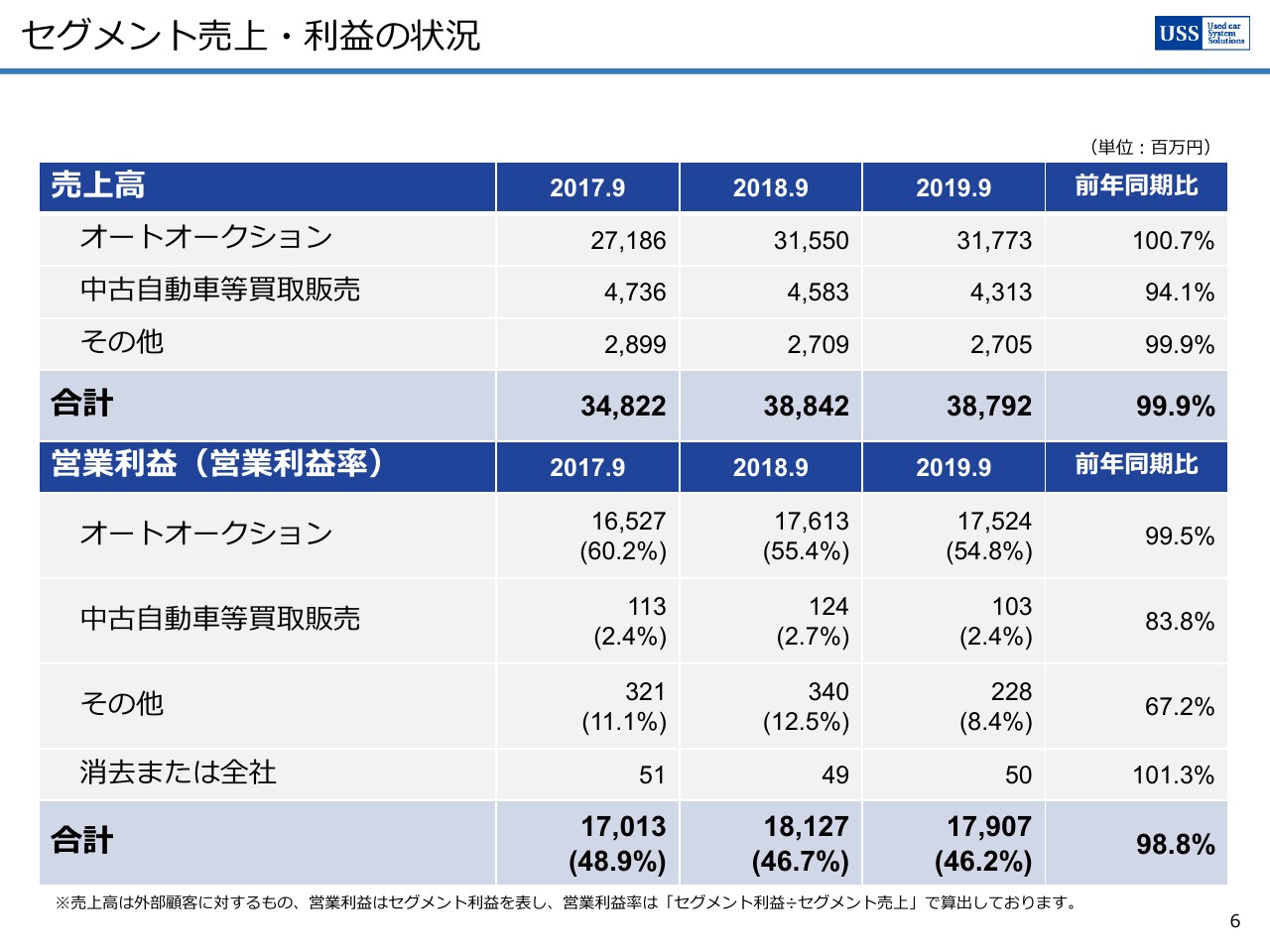

セグメント売上・利益の状況

セグメントごとの売上・利益については6ページのとおりです。

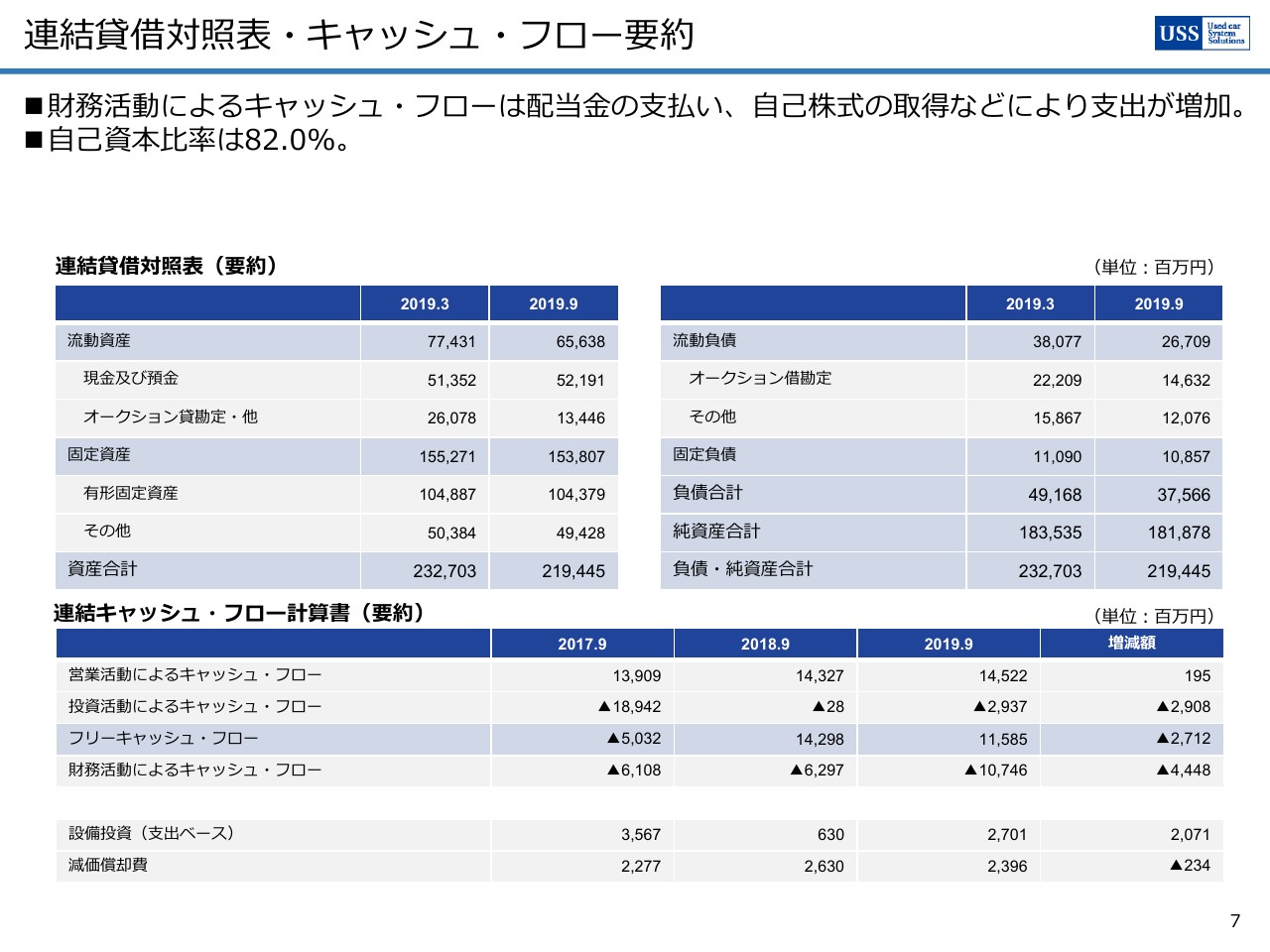

連結貸借対照表・キャッシュ・フロー要約

連結貸借対照表ですが、自己資本比率は82.0パーセントと、引き続き財務の安定性における高水準は維持しています。連結キャッシュ・フロー計算書ですが、営業活動によるキャッシュ・フローは、145億2,200万円となりました。これは、税金等調整前四半期純利益が前年同期比1パーセント減の182億円と、法人税等の支払いが70億円となったことなどによるものです。

投資活動によるキャッシュ・フローの支出は、29億3,700万円です。これは、主に東京のJAAですが、新築・建て替えなどによる有形固定資産税の取得による支出が、24億円となったことなどによるものです。財務活動によるキャッシュ・フローの支出は、107億4,600万円ですが、これは主に自己株式の取得による支出76億円と、配当金支払額65億円によるものです。

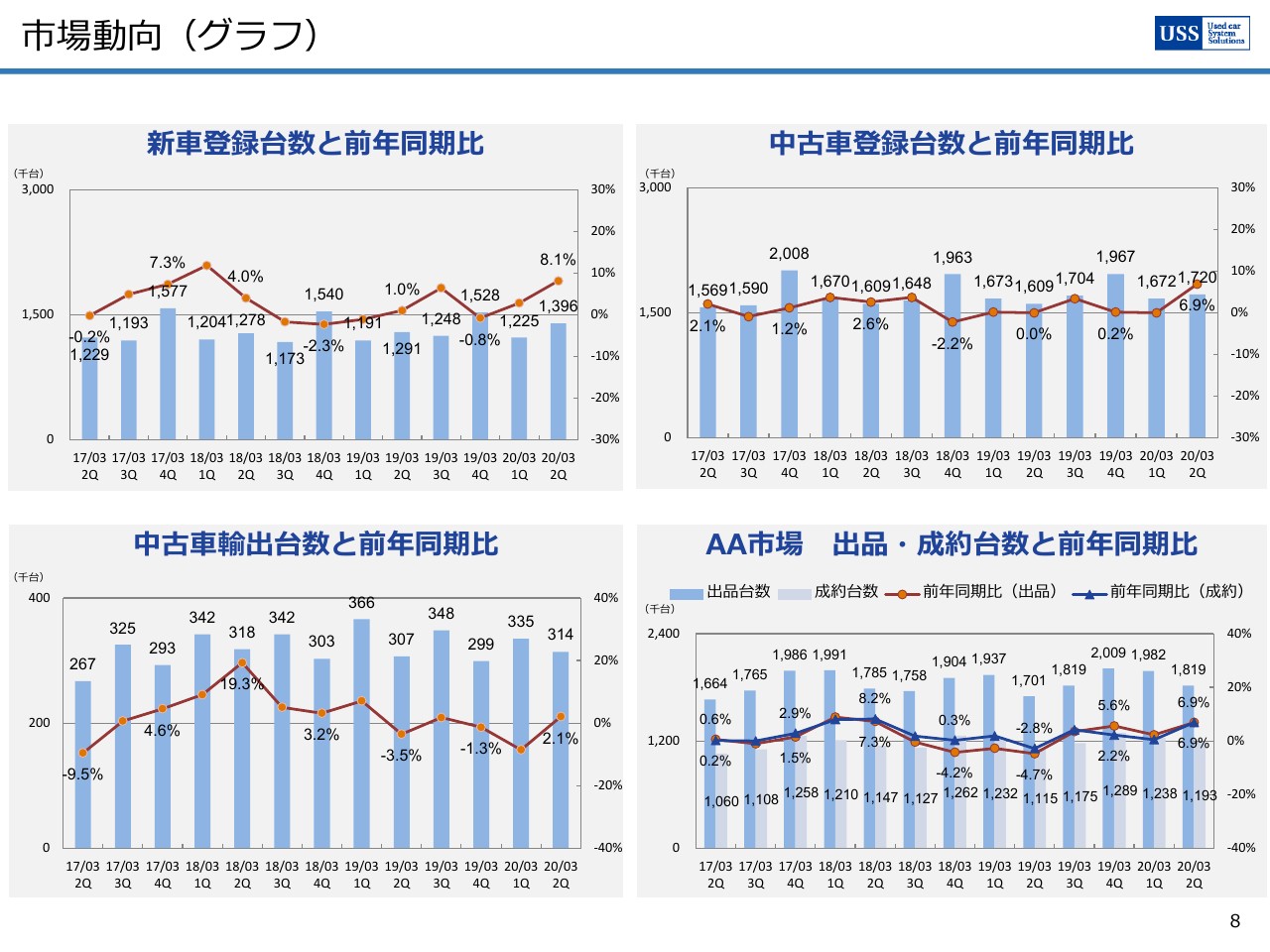

市場動向(グラフ)

8ページからは、自動車流通市場の動向をご説明します。スライドは、過去3年間の新車・中古車登録台数ならびに中古車輸出台数を、3ヶ月単位でグラフ化したものです。グラフの単位となる期間は4月から9月です。累計前年同期比と比較してご説明します。

自動車流通市場は、各自動車メーカーで投入された新型車やモデルチェンジの効果に加え、消費税増税の駆け込み需要も一定程度ですがあったと思われます。新車登録台数は、前年同期比で105.6パーセントの262万1,000台でした。中古車登録台数は、前年同期比103.3パーセントの339万2,000台となっています。

中古車需要に大きく影響する中古車輸出台数は、パキスタン、スリランカ、アフリカ諸国向けが減少したことから、前年同期比で96パーセントの64万台となっています。この結果、オートオークション市場全体では、出品台数が前年同期比104パーセントの380万台で、成約台数は前年同期比で103パーセントの243万台、成約率は64パーセントとなっています。

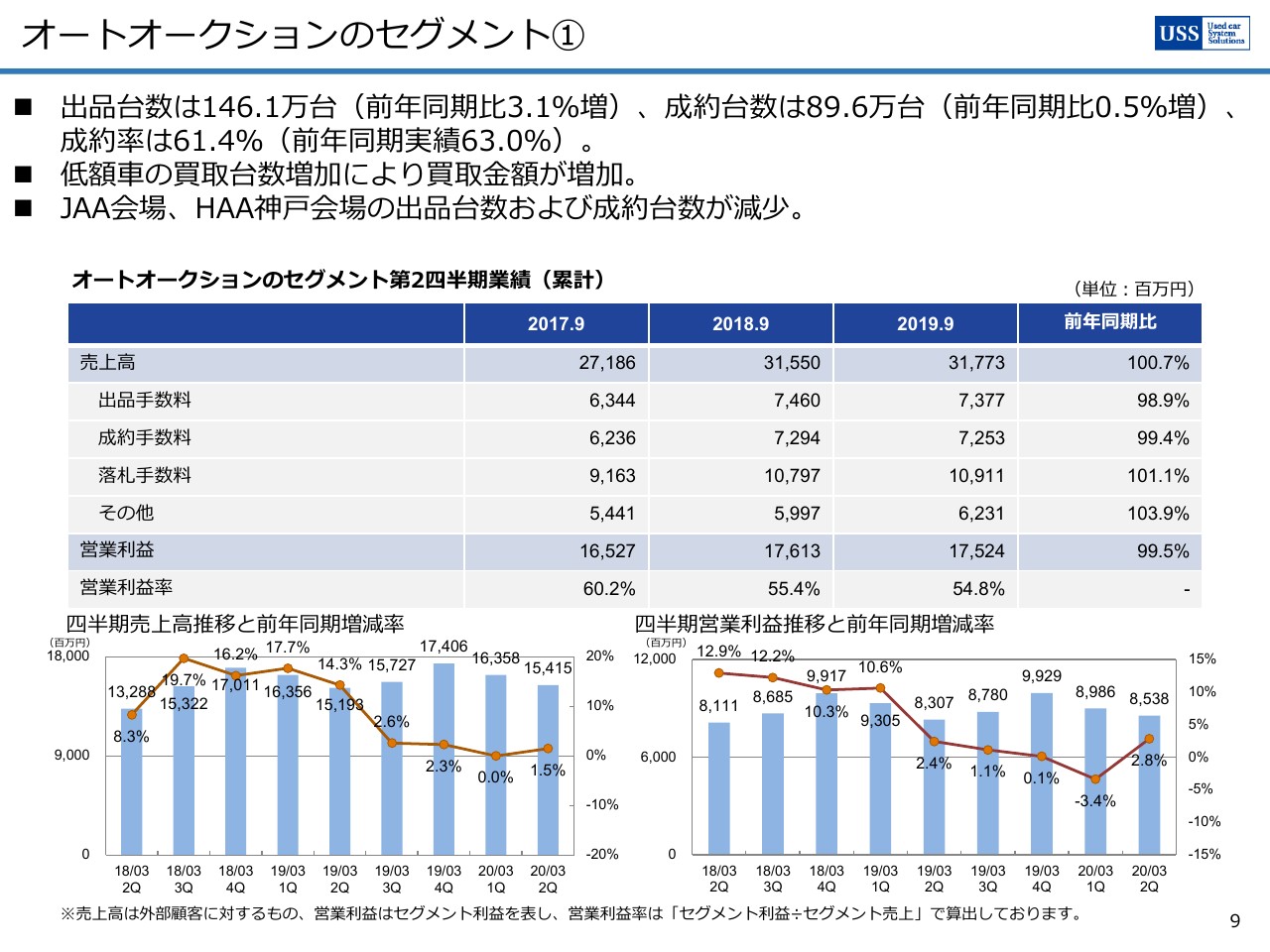

オートオークションのセグメント①

9ページからは、セグメントごとにご説明します。オートオークションのセグメントですが、JAA会場とHAA神戸会場を除く既存オークション会場では、出品台数は前年同期比で106パーセントの127万台、成約台数は前年同期比で102パーセントの79万台となっています。

これに、JAA会場とHAA神戸会場を加えたユー・エス・エス全体では、出品台数は前年同期比で103.1パーセントの146万1,000台です。成約台数は前年同期比で約100パーセントの89万6,000台、成約率は61.4パーセントとなっています。

この結果、オークションのセグメントは、売上高は前年同期比で100.7パーセントの317億7,300万円で、営業利益は前年同期比で99.5パーセントの175億2,400万円となりました。

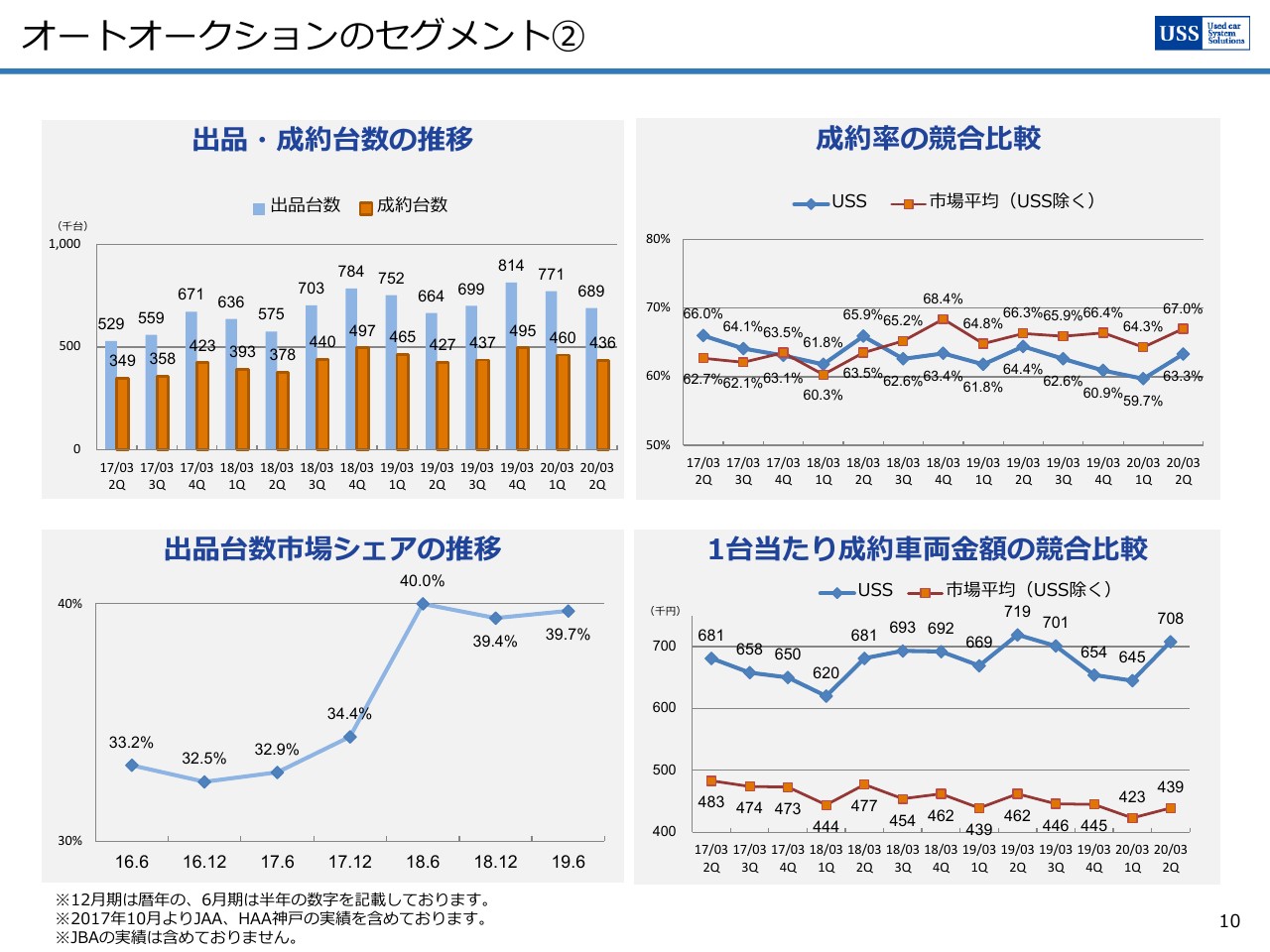

オートオークションのセグメント②

10ページは、ユー・エス・エスのオートオークションの実績です。2017年10月より、JAAおよびHAA神戸会場を含めています。成約率の競合比較をご覧いただきますと、2018年3月期の第3四半期以降、市場平均成約率がユー・エス・エスを逆転しています。

これは成約率が50パーセント台前半である、HAA神戸会場を含めたことによるものです。今後の収益拡大には、HAA神戸会場の成約率向上も1つの重要課題であると考えています。2018年8月には、ユー・エス・エスのインターネット外部落札システムをHAA神戸会場にも接続したほか、現在さまざまな施策を打って、成約率向上に努めているところです。

スライド左下のグラフにあります市場シェアについては、今年の上半期、1月から6月は39.7パーセントになりました。ご覧いただきたいと思います。

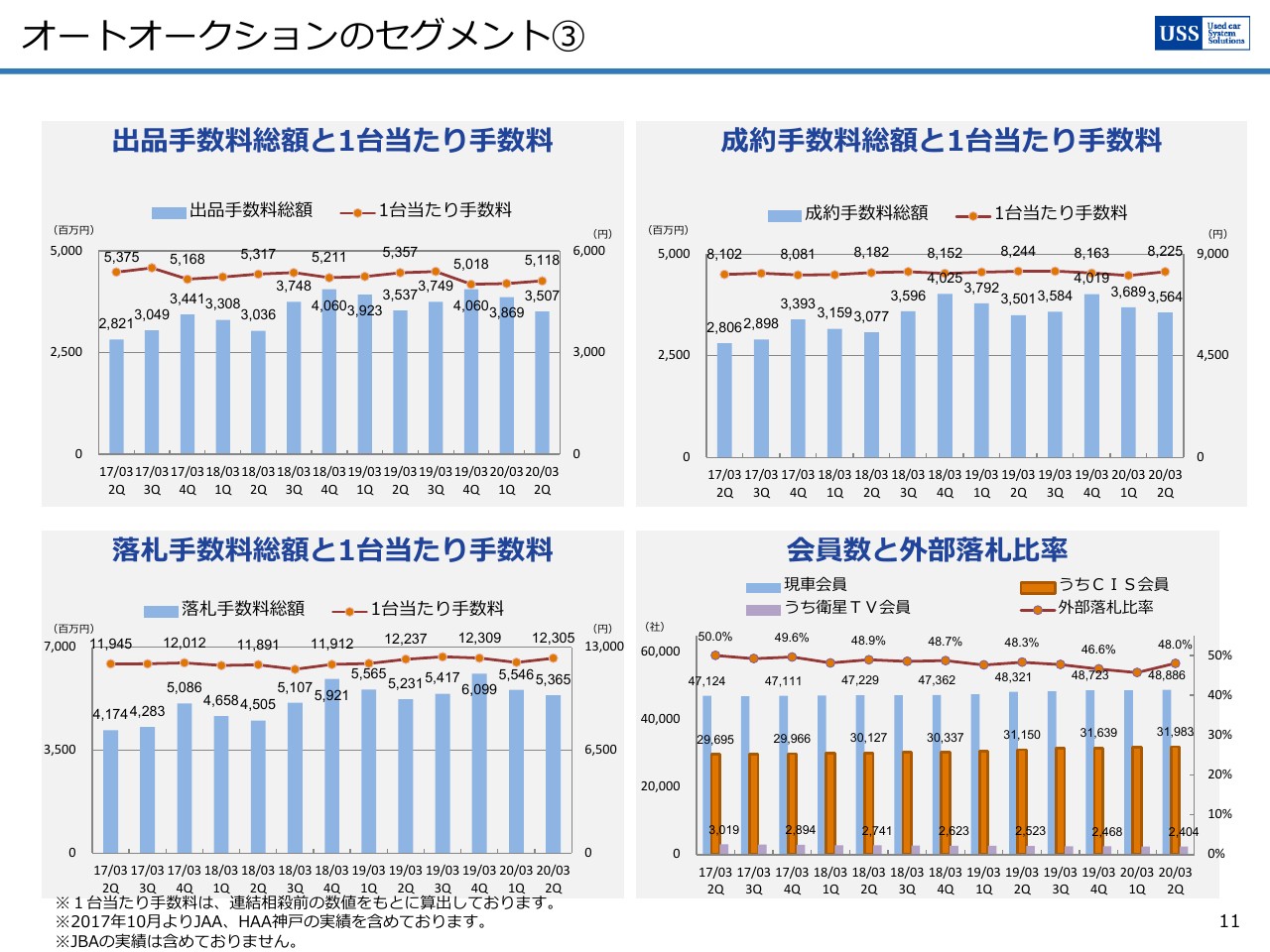

オートオークションのセグメント③

手数料単価の推移についてです。スライドのグラフは3ヶ月単位ですが、4月から9月までの累計でご説明いたします。1台当たりの出品手数料は、前年同期と比べ220円マイナスの5,077円となりました。1台当たりの成約手数料は、前年同期と比べ86円マイナスの8,137円でした。

落札手数料は、前年同期と比べ72円プラスの1万2,169円になりました。なお、プラスの要因としては、2018年8月および2019年1月にJAA会場とHAA神戸会場の手数料体系をユー・エス・エスの本体に合わせたことがございます。

外部落札比率は、オークション会場への設備投資の効果もあり、来場されて競り参加される会員さまを増加としていますが、今後も50パーセント前後で推移していくものと考えています。

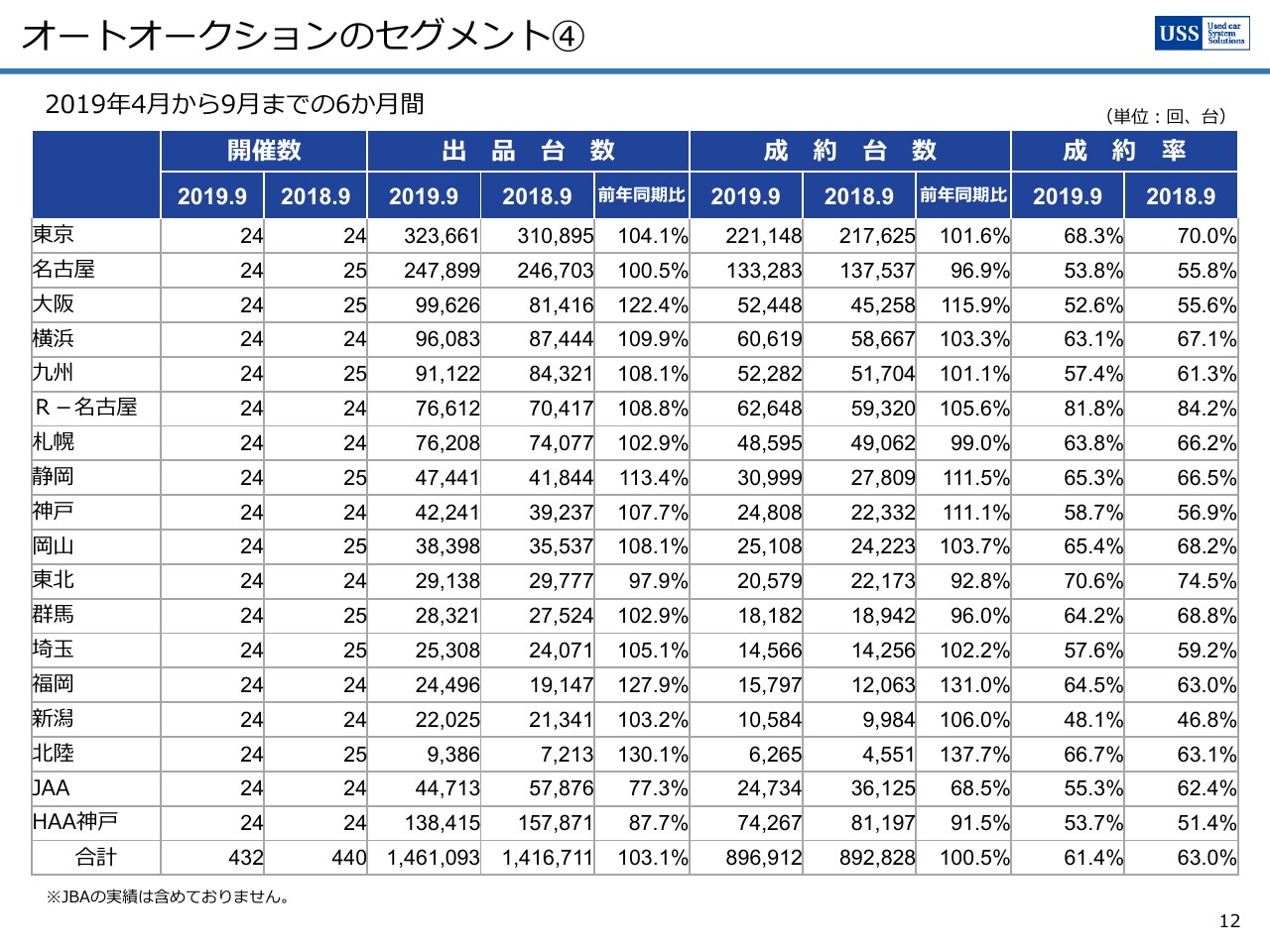

オートオークションのセグメント④

12ページは、4月から9月までの会場別のオークション実績です。

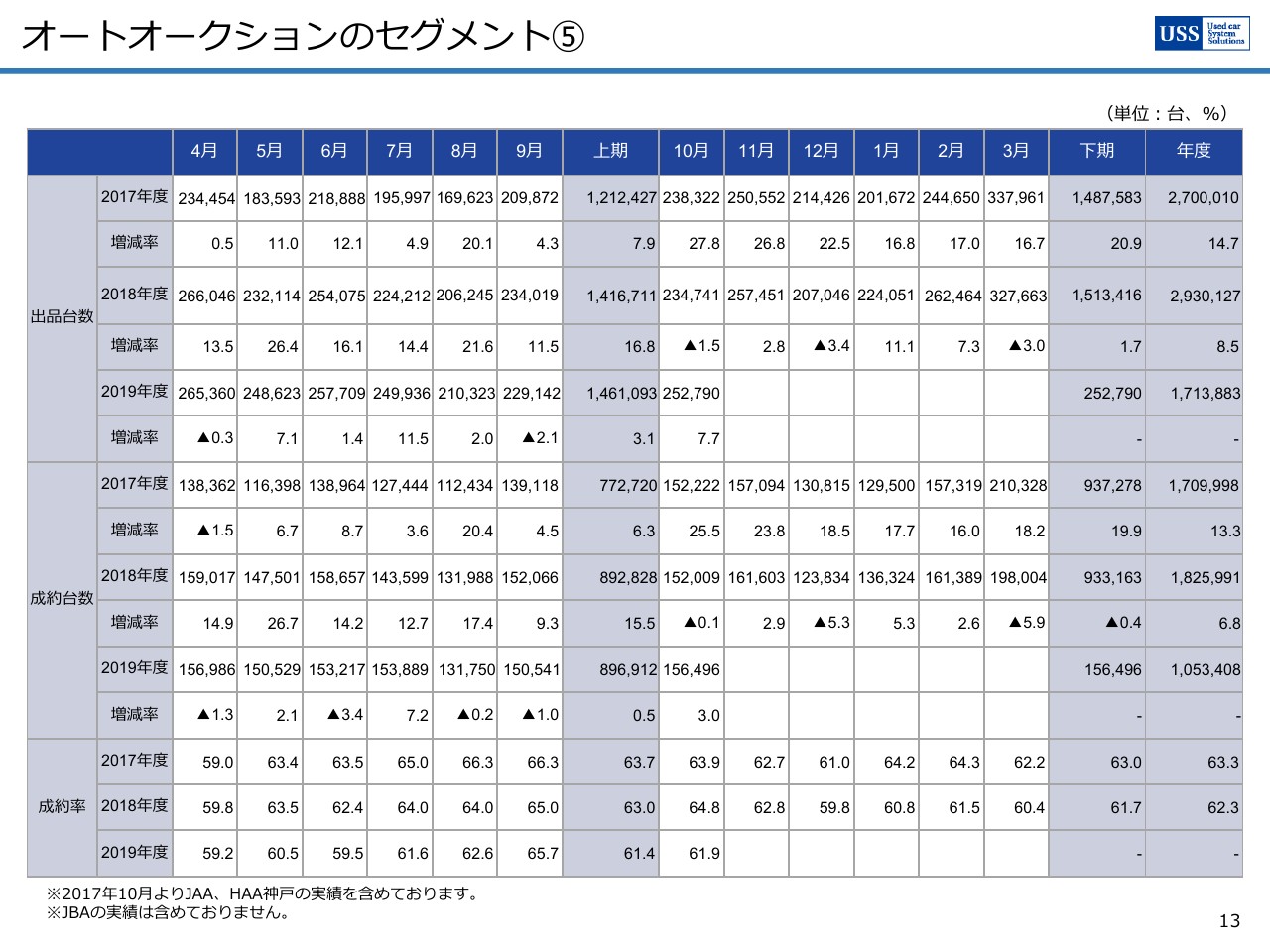

オートオークションのセグメント⑤

13ページは、2017年から今期までの月次のオークション実績です。

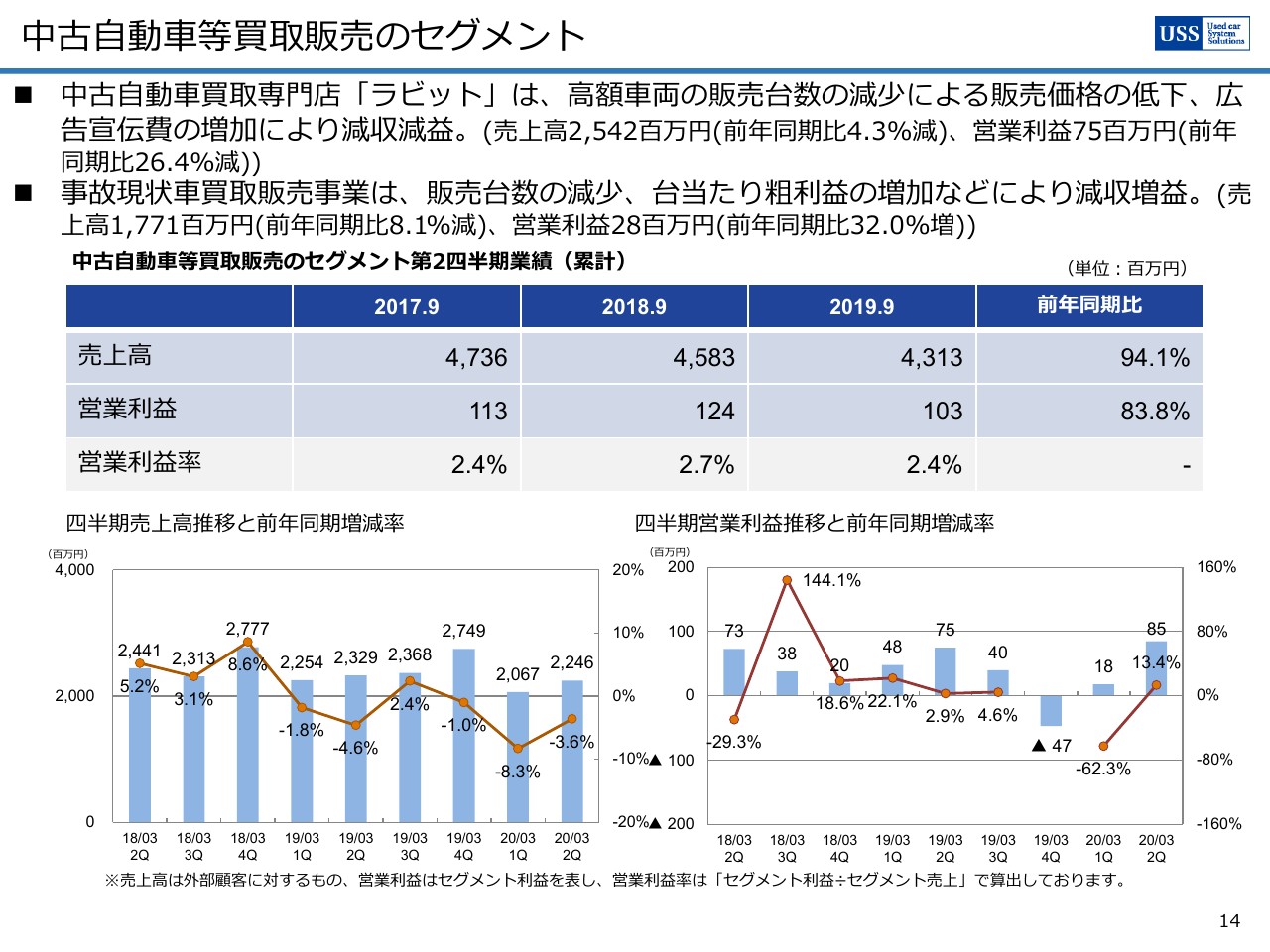

中古自動車等買取販売のセグメント

中古車自動車等買取販売のセグメントについてご説明します。中古車買取専門店を運営する「ラビット」は、販売数が増加したものの、高額車両の販売台数の減少により販売価格が低下しました。加えて広告宣伝費が増加したことなどから、売上高は前年同期比で95.7パーセントの25億4,200万円、営業利益は前年同期比73.6パーセントの7,500万円と、これも減収減益となっています。

事故現状車買取販売事業は、売上高は前年同期比で91.9パーセントの17億7,100円となり、営業利益は前年同期比で132パーセントの2,800万円と、これも減収増益となっています。

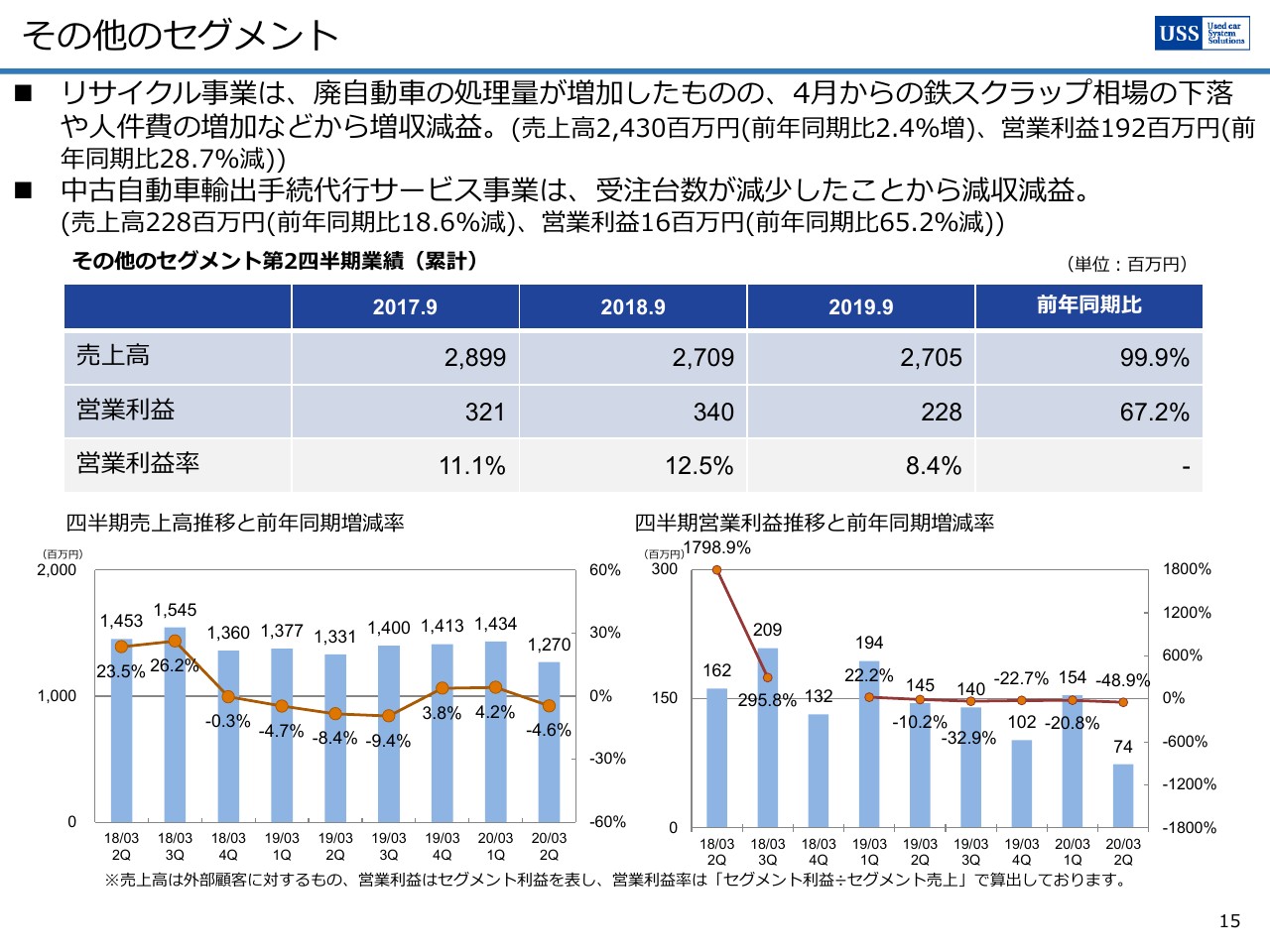

その他のセグメント

その他のセグメントについてご説明します。リサイクル事業の株式会社アビヅは、廃自動車の処理量が増加したものの、4月から鉄スクラップの相場が下落基調に転じたことや人件費の増加などの影響がありました。これにより、売上高は前年同期比102.4パーセントの24億3,000万円、営業利益は前年同期比71.3パーセントの1億9,200万円と、増収減益となっています。

中古車輸出手続代行サービスを行うUSSロジスティクス・インターナショナル・サービスは、受注台数の減少により、売上高は前年同期比81.4パーセントの2億2,800万円、営業利益は前年同期比34.8パーセントの1,600万円と、減収減益となっています。

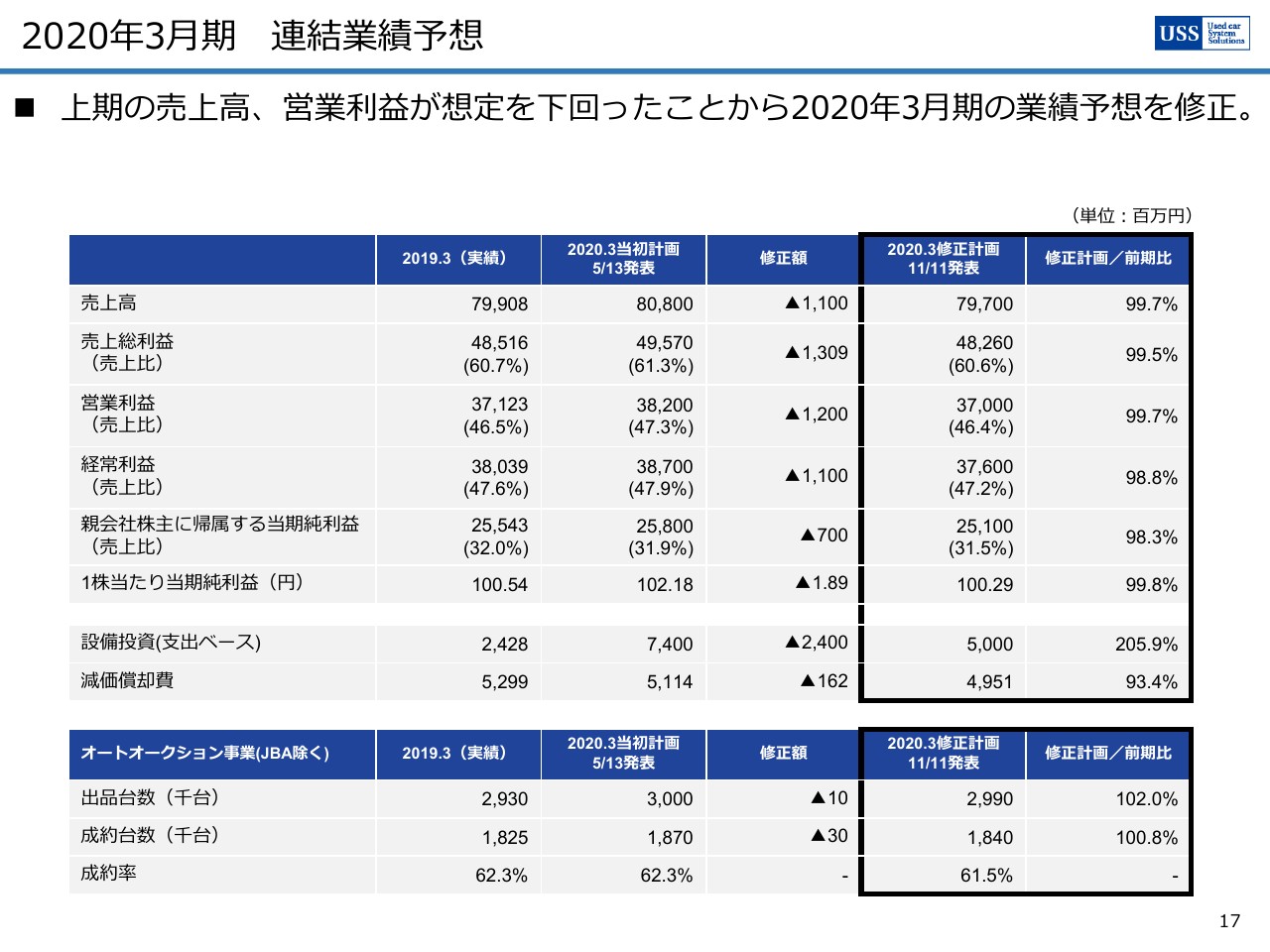

2020年3月期 連結業績予想

17ページからは、通期の業績予想についてご説明します。JAAとHAA神戸の2会場の出品および成約台数が、想定を下回る台数で推移したことから、当初計画より出品台数を1万台減の299万台に、成約台数を3万台減の184万台に、成約率は61.5パーセントに修正いたします。

これらを反映した連結業績予想は、売上高は当初計画より11億円減となる、前期比99.7パーセントの797億円です。営業利益は当初計画より12億円減となる、前期比99.7パーセントの370億円とし、経常利益は当初計画より11億円減となる、前期比98.8パーセントの376億円といたしました。

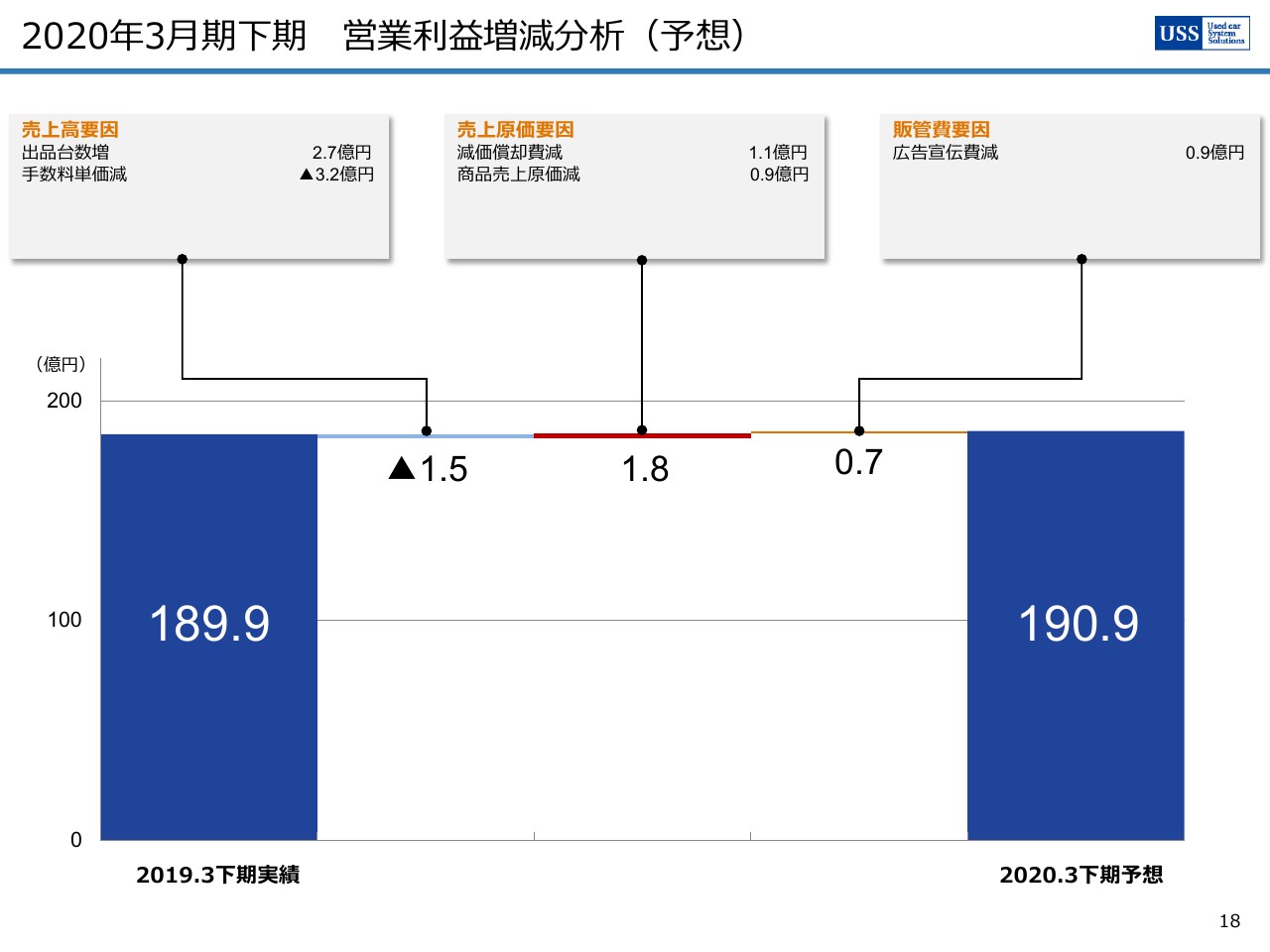

2020年3月期下期 営業利益増減分析(予想)

18ページは、下期の営業利益の予想の変動要因です。

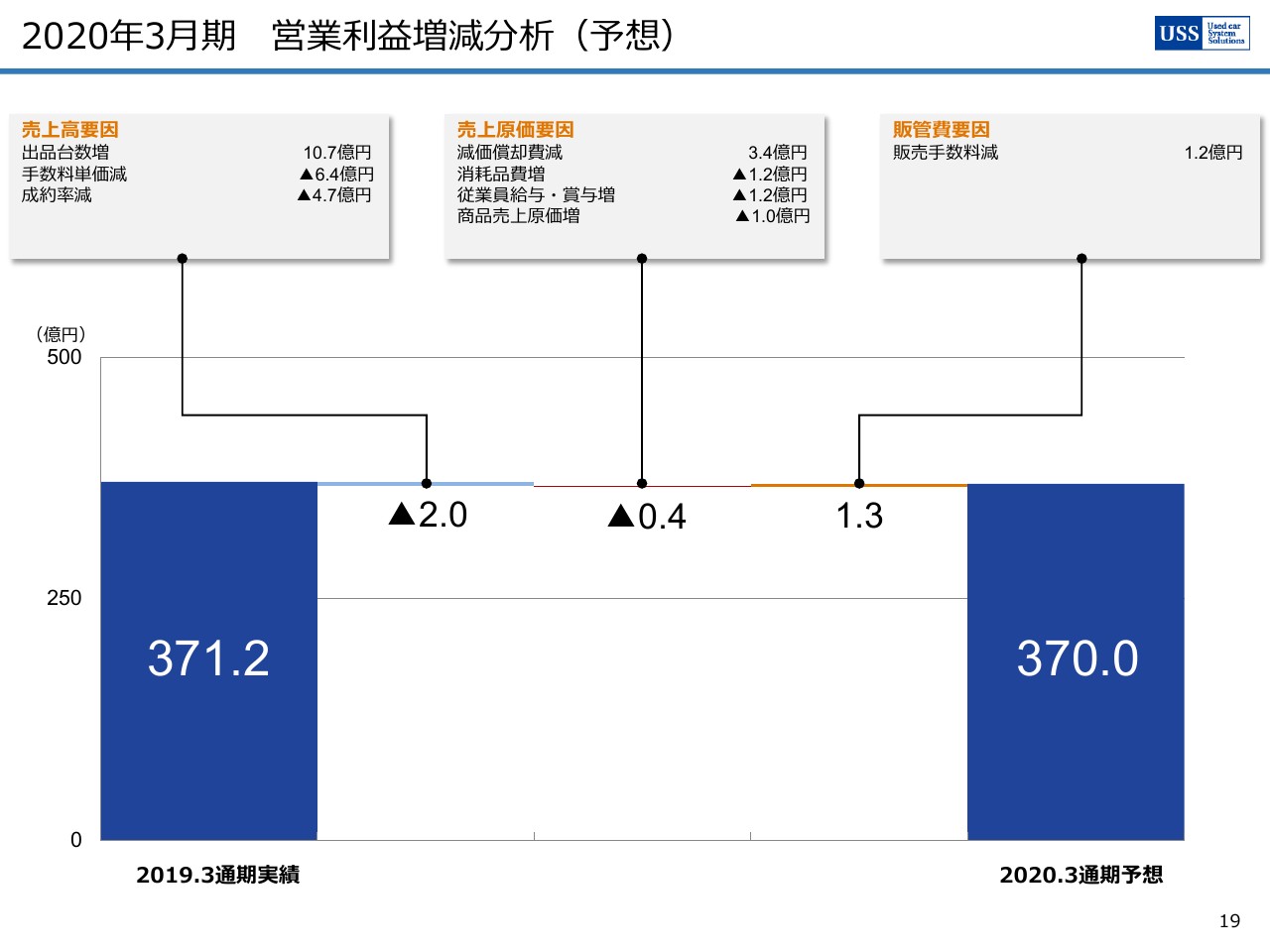

2020年3月期 営業利益増減分析(予想)

19ページは、通期の営業利益の予想の変動要因です。

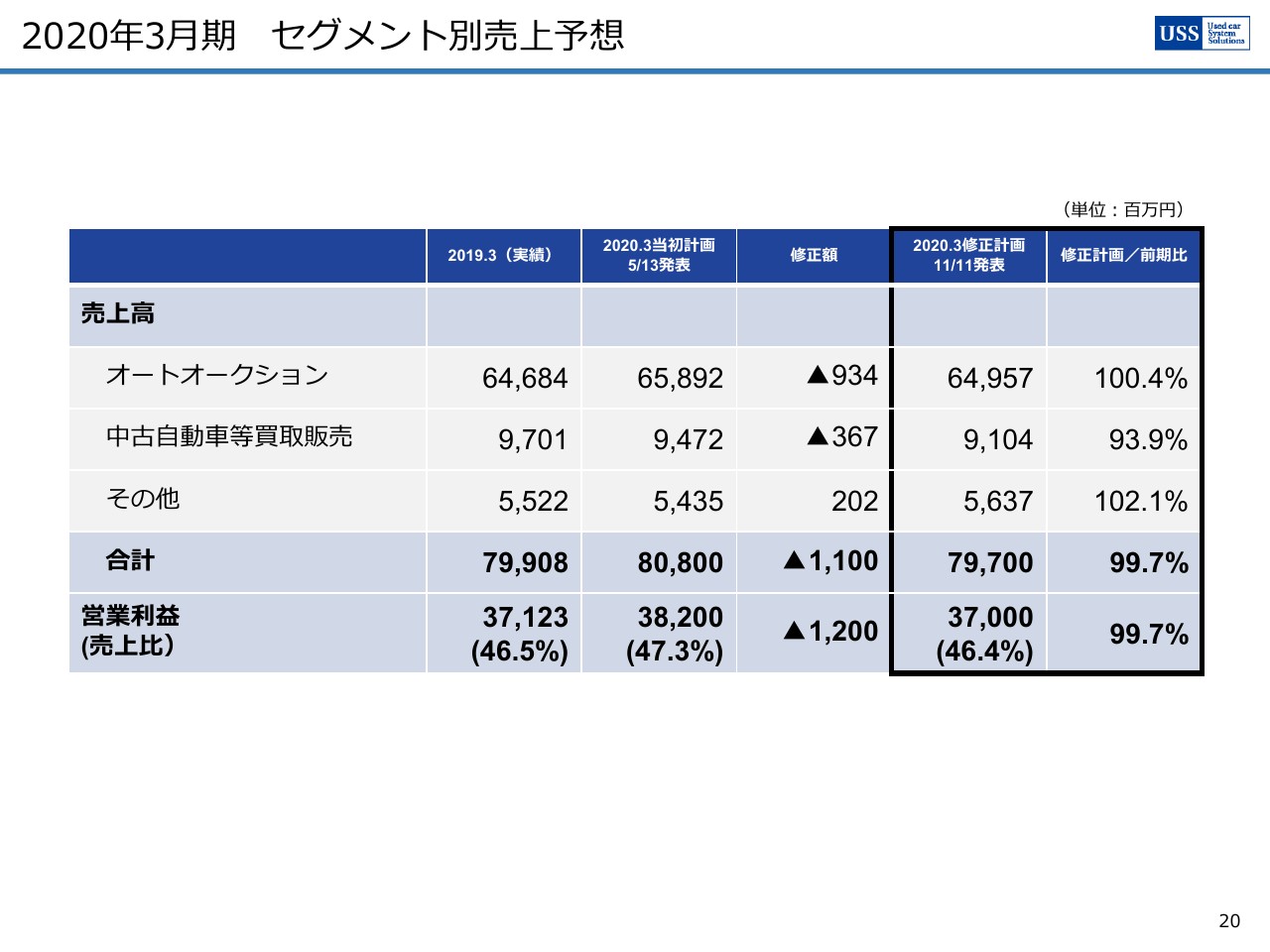

2020年3月期 セグメント別売上予想

20ページは各セグメントの業績予想です。

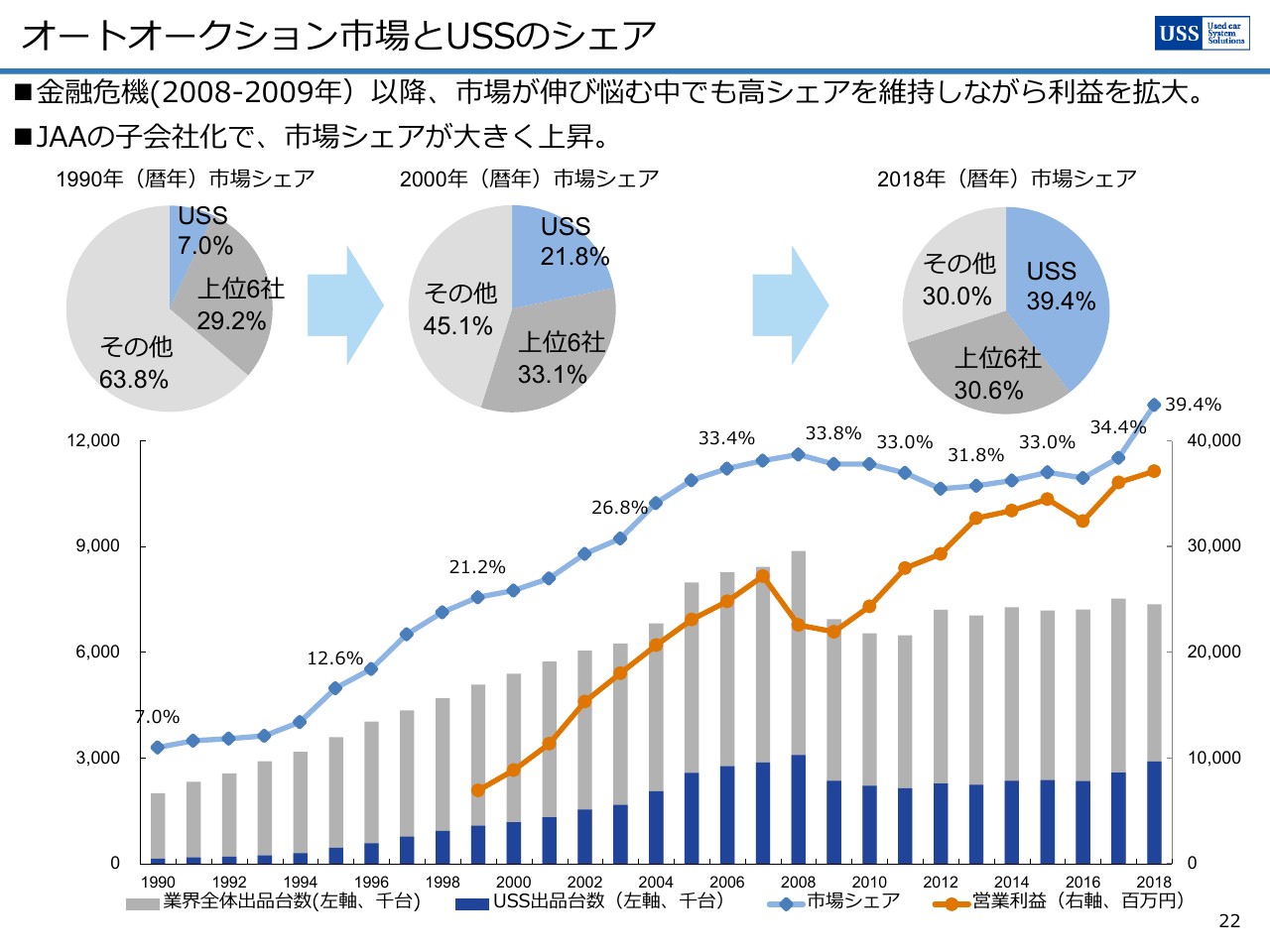

オートオークション市場とUSSのシェア

22ページからは中期的な戦略についてご説明します。スライドは、1990年から現在に至るまでの市場シェアの推移です。過去30年近くのユー・エス・エスの市場シェアを見ていただいていますが、安定成長で堅調に推移していることがご理解いただけるとは思います。

自動車業界は100年に一度の変革期ともいわれていますが、目前に迫る電気自動車や自動運転、カーシェアリングの普及などにも対応し、市場シェアを拡大することで安定成長をしていきたいと考えています。

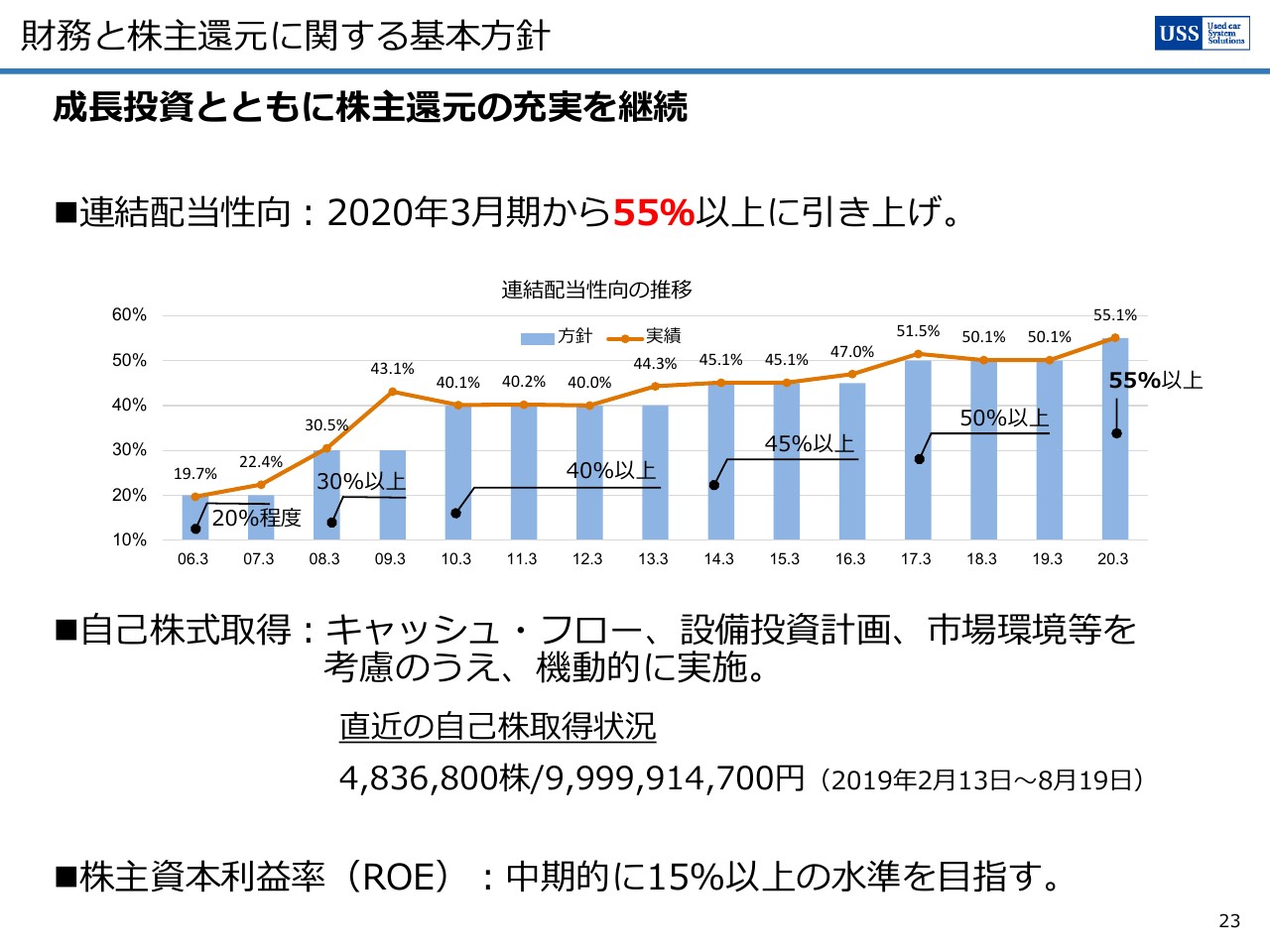

財務と株主還元に関する基本方針

今後の株主還元に対する基本方針についてご説明します。配当は、冒頭ご説明したとおり、2020年3月期から連結配当性向を55パーセント以上に引き上げます。また自己株式の取得については、2月13日から8月19日までに483万6,800株を、99億9,991万4,700円で取得いたしました。

今後も、資金ポジションや設備投資計画、株価などを考慮して機動的に対応し、中期的にROE15パーセント以上の水準を目指してまいります。

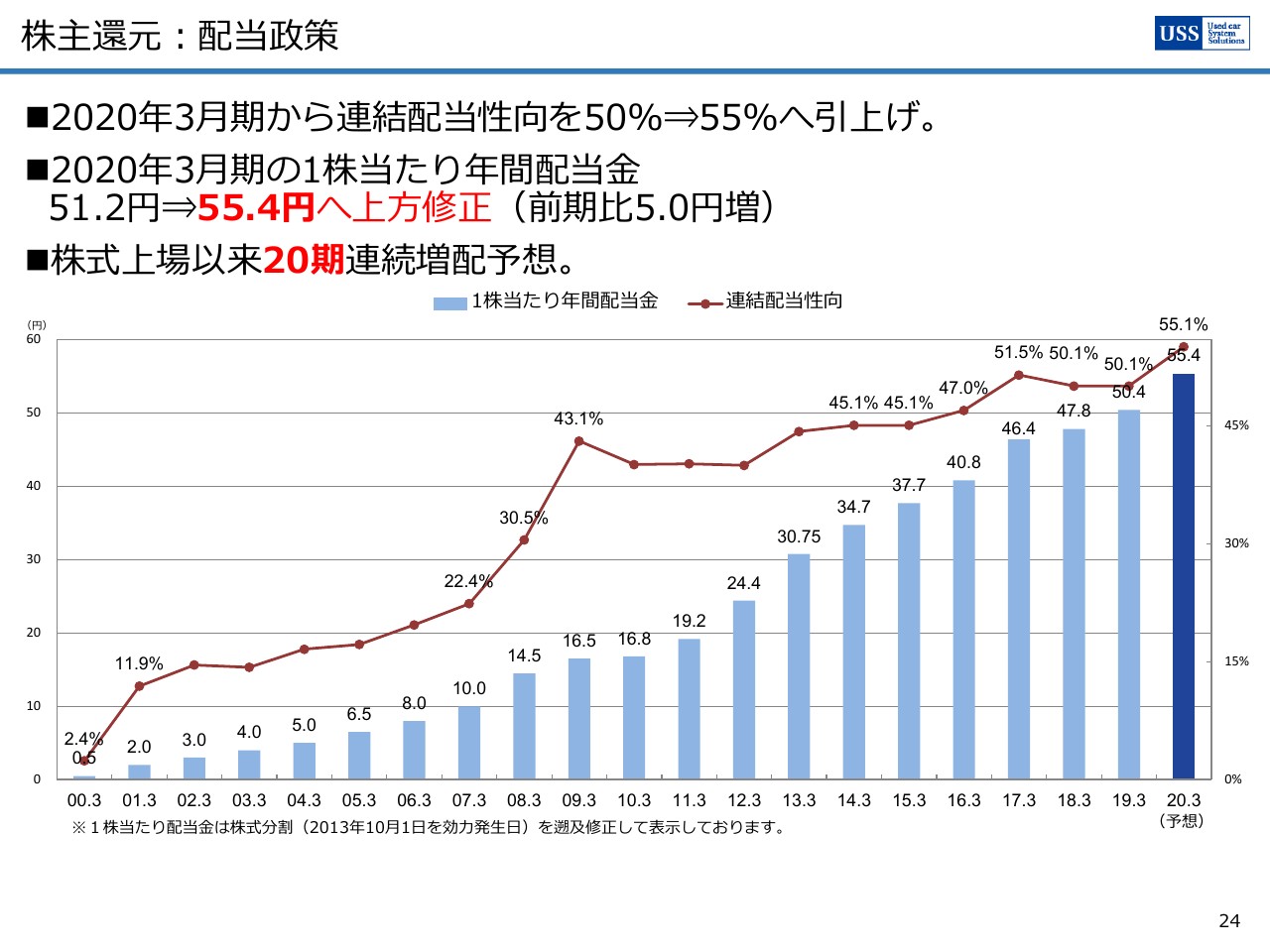

株主還元:配当政策

24ページは株式上場以来の配当の推移です。連結配当性向を55パーセント以上に引き上げますと、1株当たりの年間配当予想は、前期から5.0円増配の55円40銭となります。また、今期も増配いたしますと、20期連続増配を達成することができます。連結配当についても意識して、株主還元策を検討していきたいと考えています。

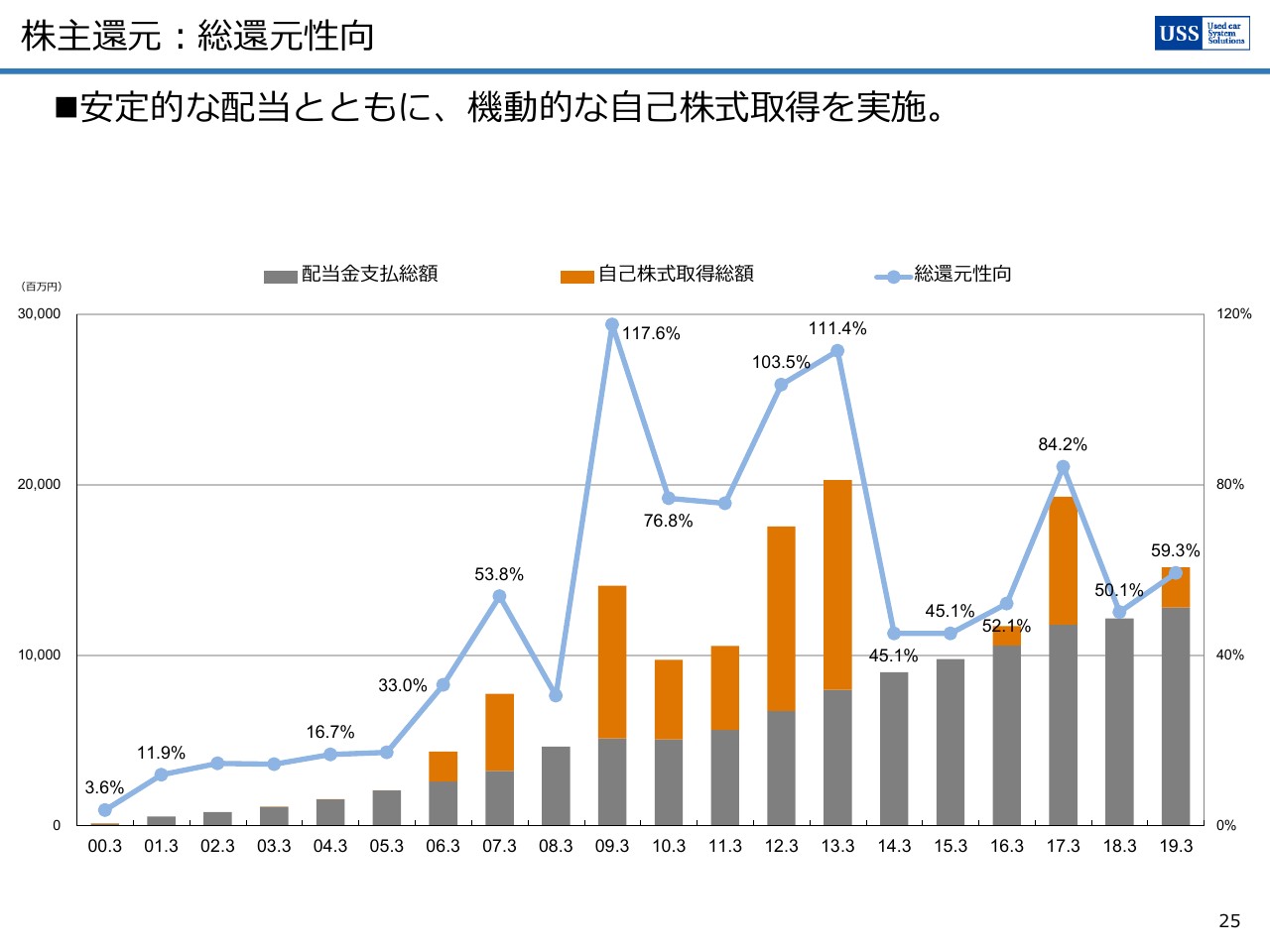

株主還元:総還元性向

25ページは、自己株式取得を含めた総還元性向の推移です。

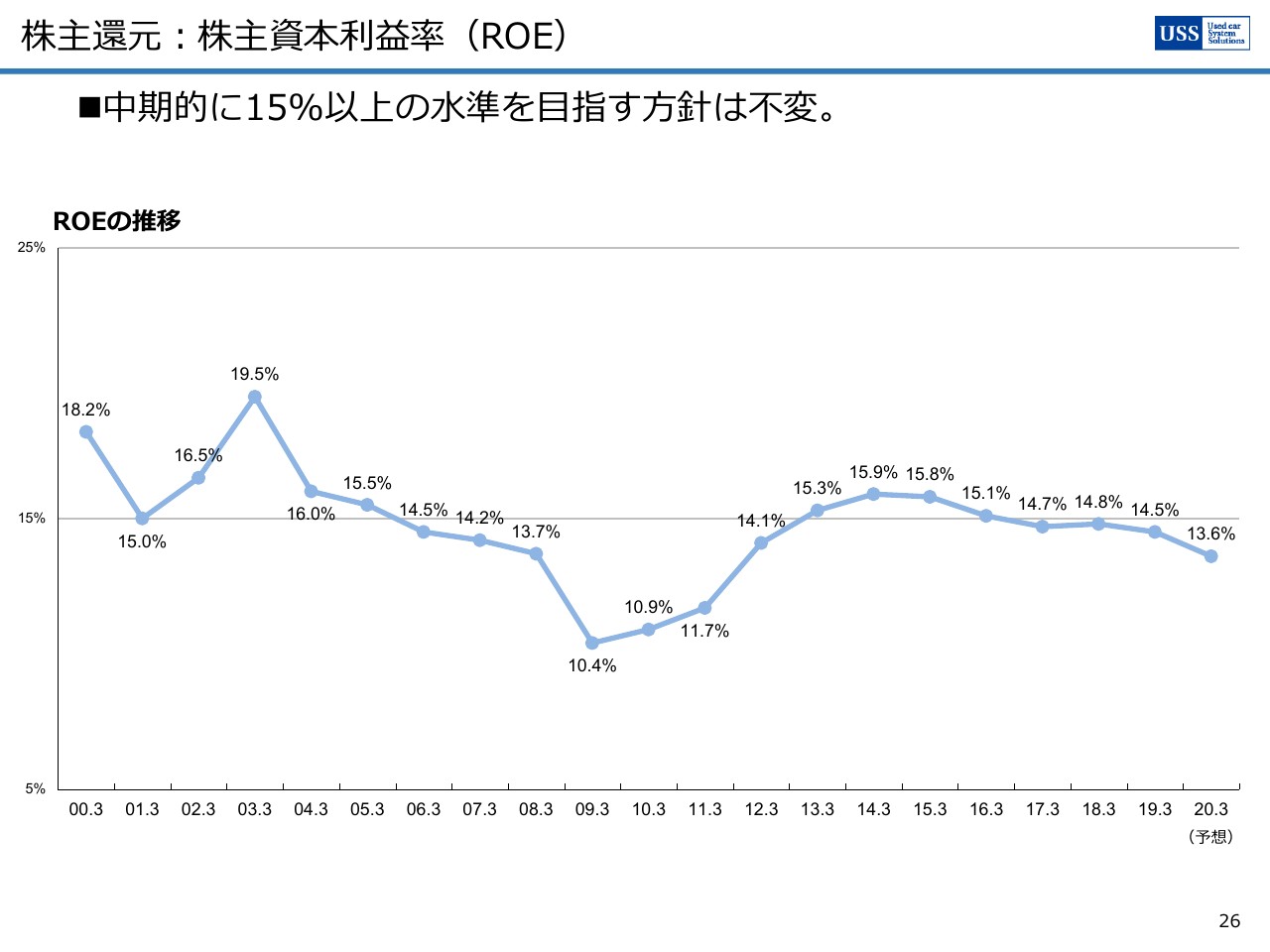

株主還元:株主資本利益率(ROE)

26ページはROEの推移で、2019年3月期実績は14.5パーセントです。2020年3月期の予想は13.6パーセントですが、引き続き中期的に15パーセント以上の水準を目指していきたいと考えています。

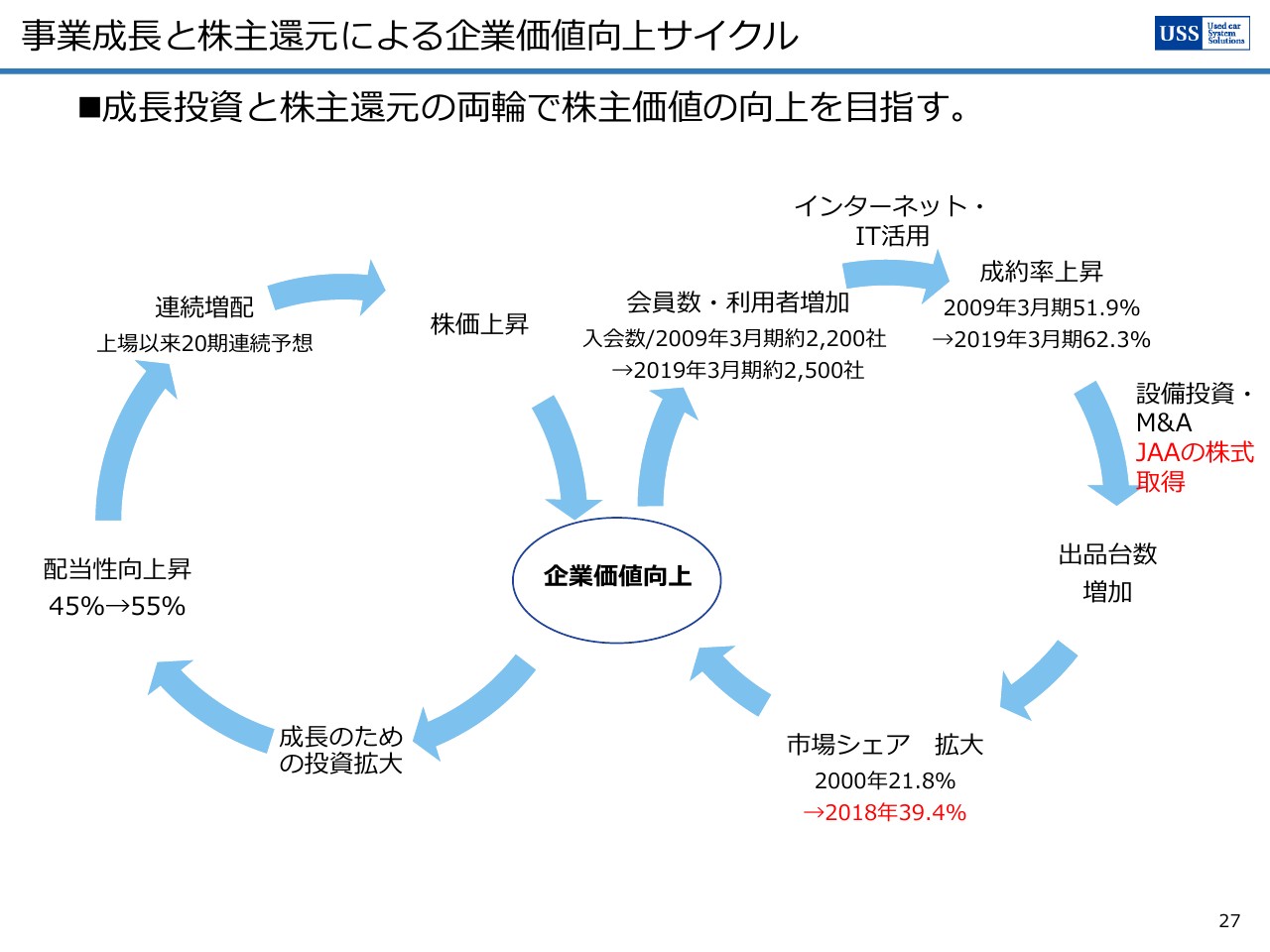

事業成長と株主還元による企業価値向上サイクル

27ページは、設備投資やM&Aなどの事業成長投資と、株主還元のサイクルをまとめたものです。

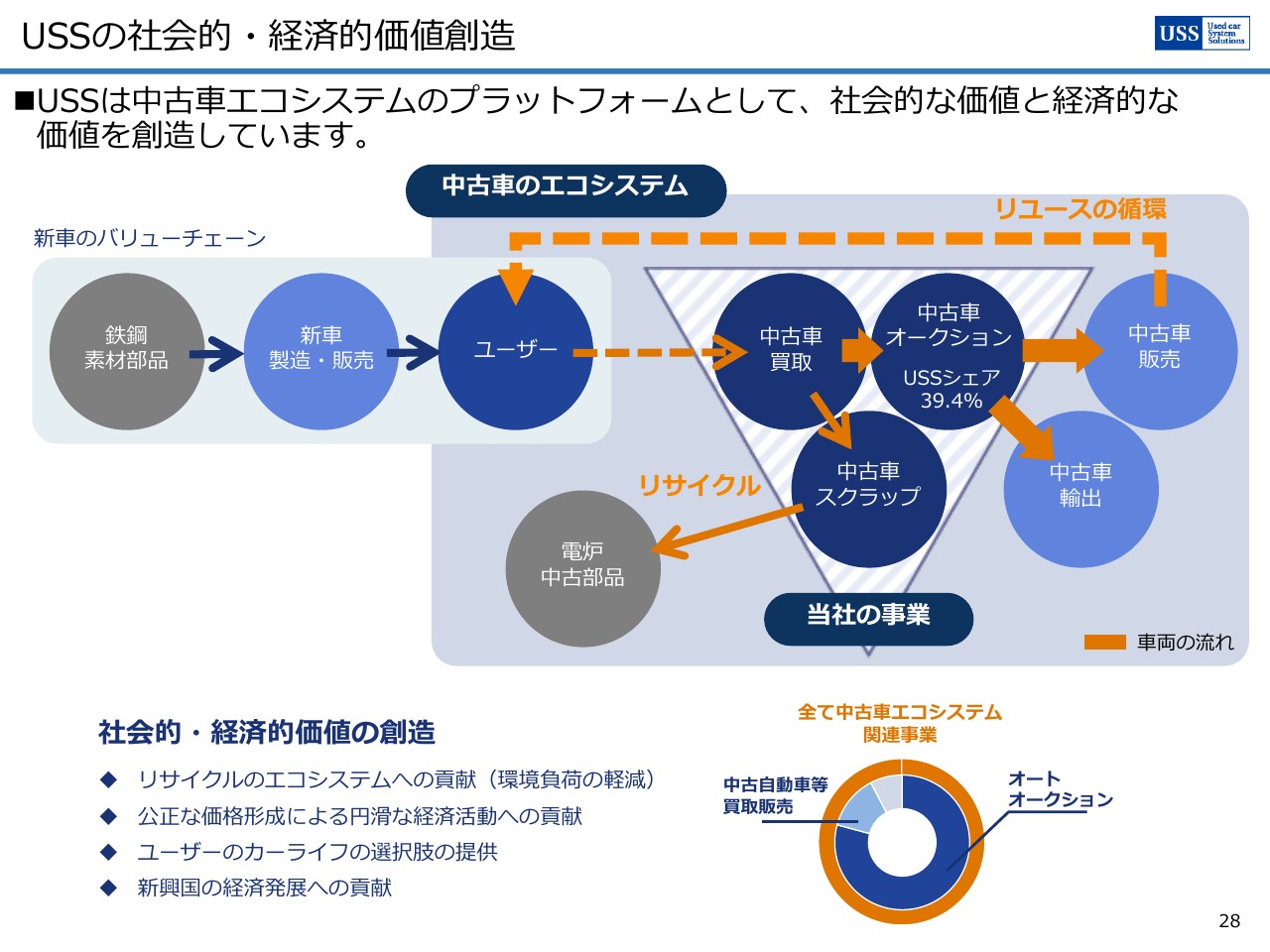

USSの社会的・経済的価値創造

28ページは、当社の本業を通じた社会貢献と経済的な価値創造をまとめたページです。当社の売上高のすべてが、中古車のリユース、リサイクルにかかわる事業から生まれています。

今後も成長投資と株主還元のバランス、社会的価値と経済的価値の両立を目指した経営を行ってまいりたいと考えています。私からは以上です。ありがとうございました。

新着ログ

「サービス業」のログ