株式会社ミロク情報サービス 2020年3月期第2四半期決算説明会

ミロク情報サービス、上期は増収増益 Windows7サポート終了や消費増税の駆け込み需要で売上が急増

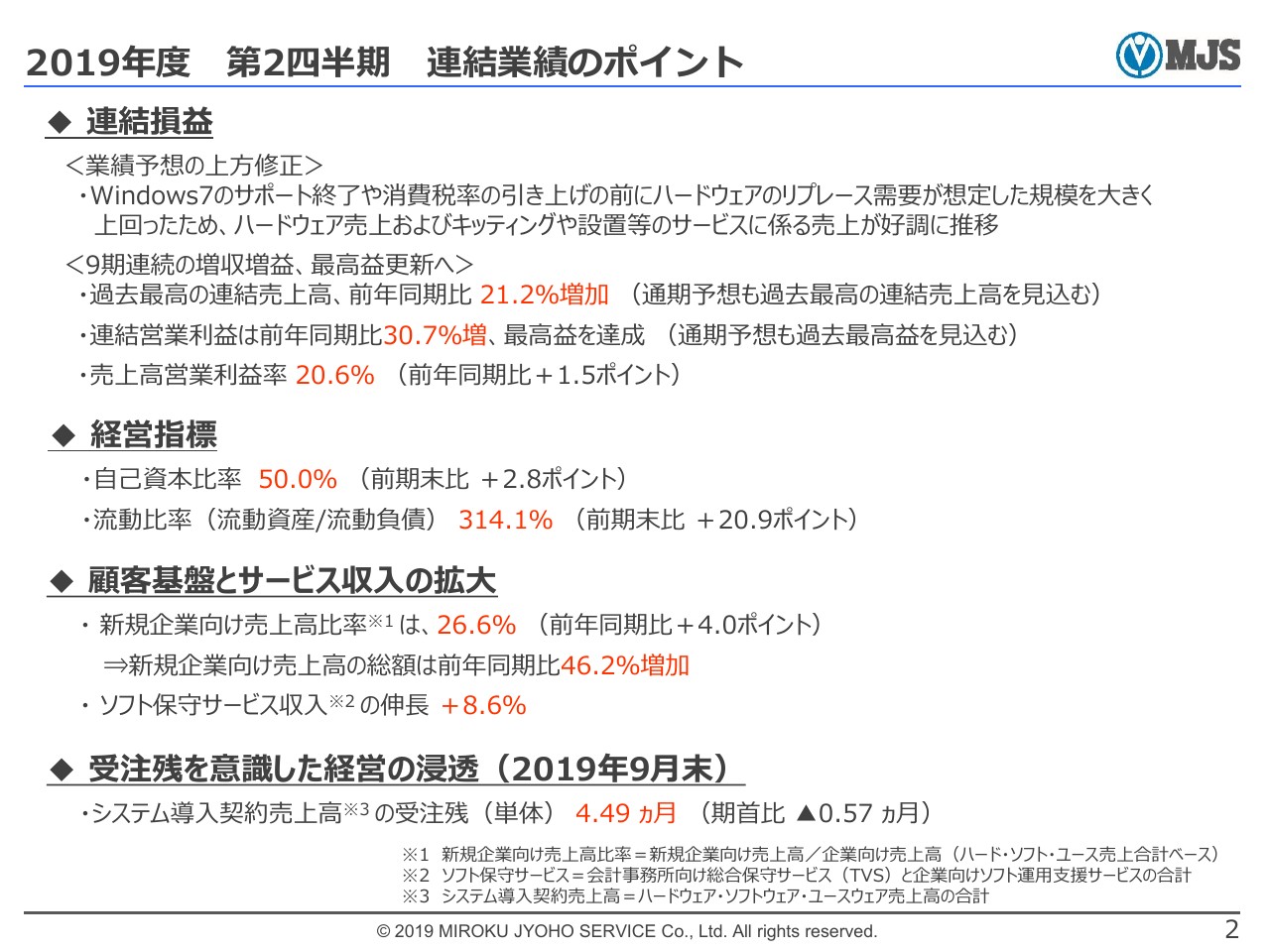

2019年度 第2四半期 連結業績のポイント

寺沢慶志氏:ミロク情報サービスの寺沢と申します。本日はお忙しい中、多数お集まいただきまして、ありがとうございます。私からは、上期の業績推移および今期見通しについてご説明いたします。2025年度に向けた業績見通しおよび事業の方針については、後ほど社長の是枝よりご説明いたします。

まず、連結業績のポイントについてです。(2019年)10月24日に上期の業績予想の上方修正をさせていただきました。スライドのコメントにもあるように、2020年1月にWindows7のサポート終了というところでの駆け込み需要があったことや、10月の消費税増税等が相まって、我々が予想した以上に伸びたというのが実情です。

ただ、ハードウェアが伸びただけでは利益の確保はできません。しっかりとソフトウェアが伸びたという点については、後ほどご説明いたします。

当初予想が達成できれば9期連続の増収増益が達成できるということで、上期まではかなり順調に推移しております。

そして、顧客基盤とサービス収入の拡大の部分が、第2四半期の1つの特徴となっています。新規企業向けの売上高が、当初の予想以上に伸びました。(新規企業向け売上高比率は)26.6パーセントとなっており、前年同期比で4.0ポイント増です。

金額についても、(新規企業向け売上高の総額が)前年同期比で46パーセントを上回る増加となったことが、非常に大きいです。

受注残については、ここ最近、決算発表時には「約5ヶ月を保有している」とご説明していますが、今期は9月に、当社の中でも過去に例を見ないようなかたちで売上高を更新し、単月としても過去最高となりました。このようなことがあった関係で、期首と比較すると、(受注残は)0.57ヶ月下がっています。

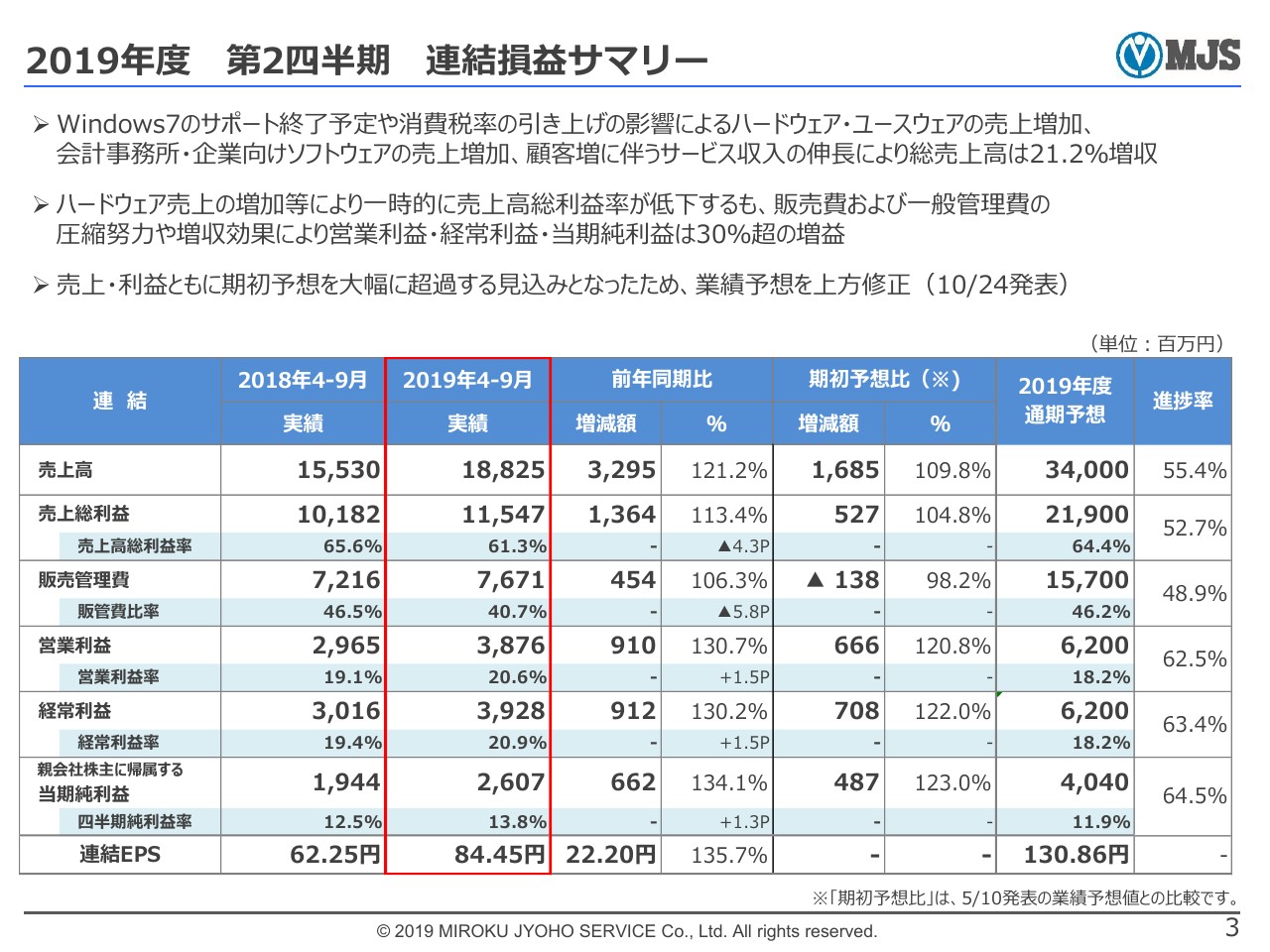

2019年度 第2四半期 連結損益サマリー

続いて、数字の確認をさせていただきたいと思います。2019年度第2四半期の実績としては、売上高が188億2,500万円、営業利益が38億7,600万円、経常利益が39億2,800万円、当期純利益が26億700万円という数字を達成することができました。

売上高は、前年同期比で約32億円増、予想比で約16億円増です。経常利益は、前年同期比で130パーセント、予想比で122パーセントです。当期利益は、前年同期比で134パーセント、予想比で123パーセントとなりました。これらの要因については、10ページ以降でご説明いたします。

進捗率についても、かなりの進捗ができたということは読み取れると思いますが、先ほどご説明した10月24日発表の業績予想において、(上期業績の)上方修正はしたものの、通期見通しは変えていません。これについては、最後にご説明いたします。

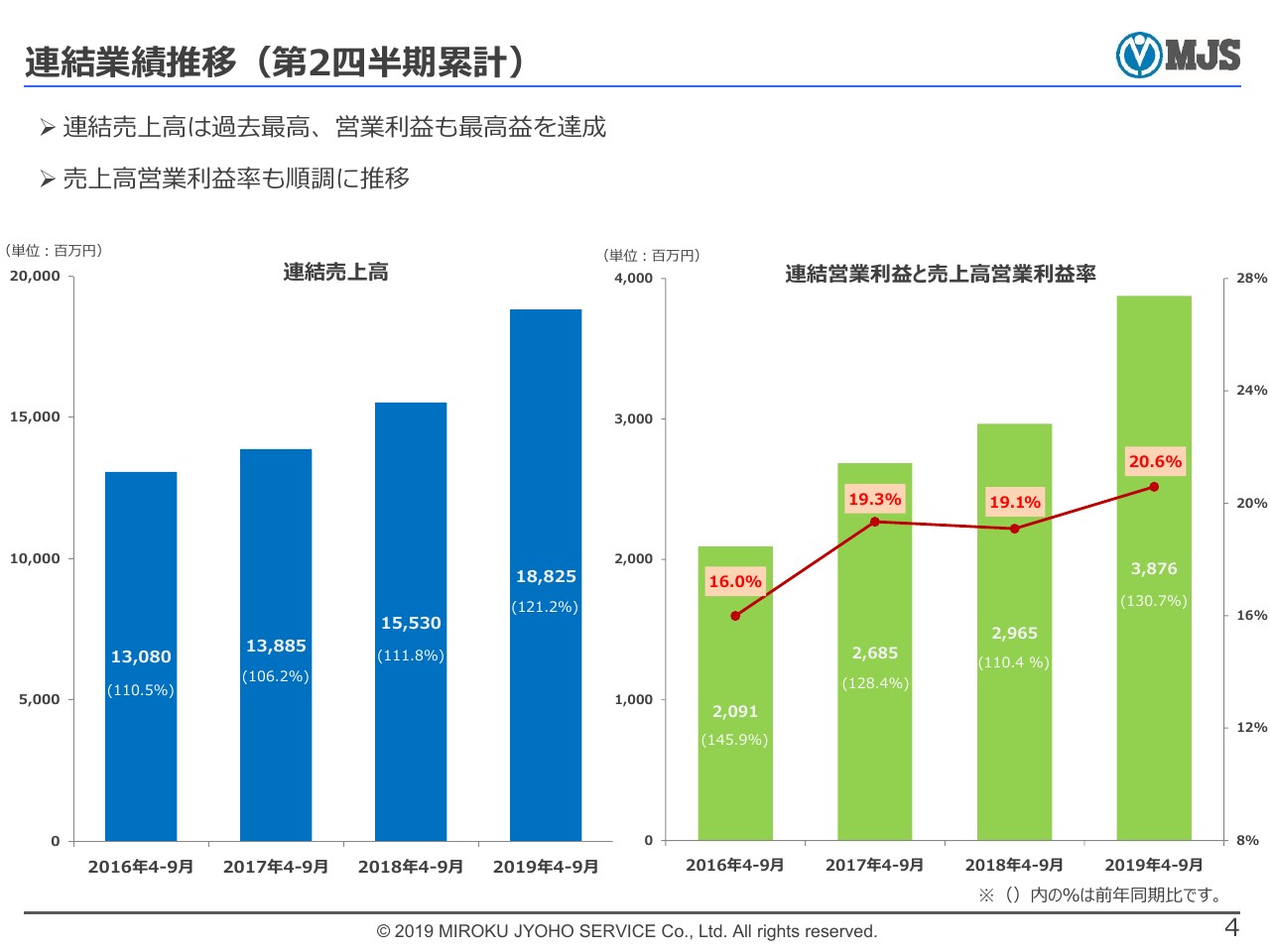

連結業績推移(第2四半期累計)

こちらのグラフは、4年分の第2四半期累計の業績推移を示したものです。左側は売上高、右側は棒グラフが営業利益で、折れ線グラフが営業利益率です。

こちらのグラフにはありませんが、第1四半期のみの売上高は85億8,800万円、第2四半期のみは102億3,700万円ということで、第1四半期と第2四半期の比較では、売上高は約16億円増加してます。

利益については、第1四半期は12億7,300万円、第2四半期は24億6,300万円ということで、9億3,000万円の増加となり、第2四半期が非常に伸びたということがおわかりいただけるかと思います。

先ほどご説明したとおり、上期、とくに第2四半期に非常に大きく伸びました。その要因はWindows7の問題や消費税増税の駆け込み需要であったということで、ご理解いただきたいと思います。

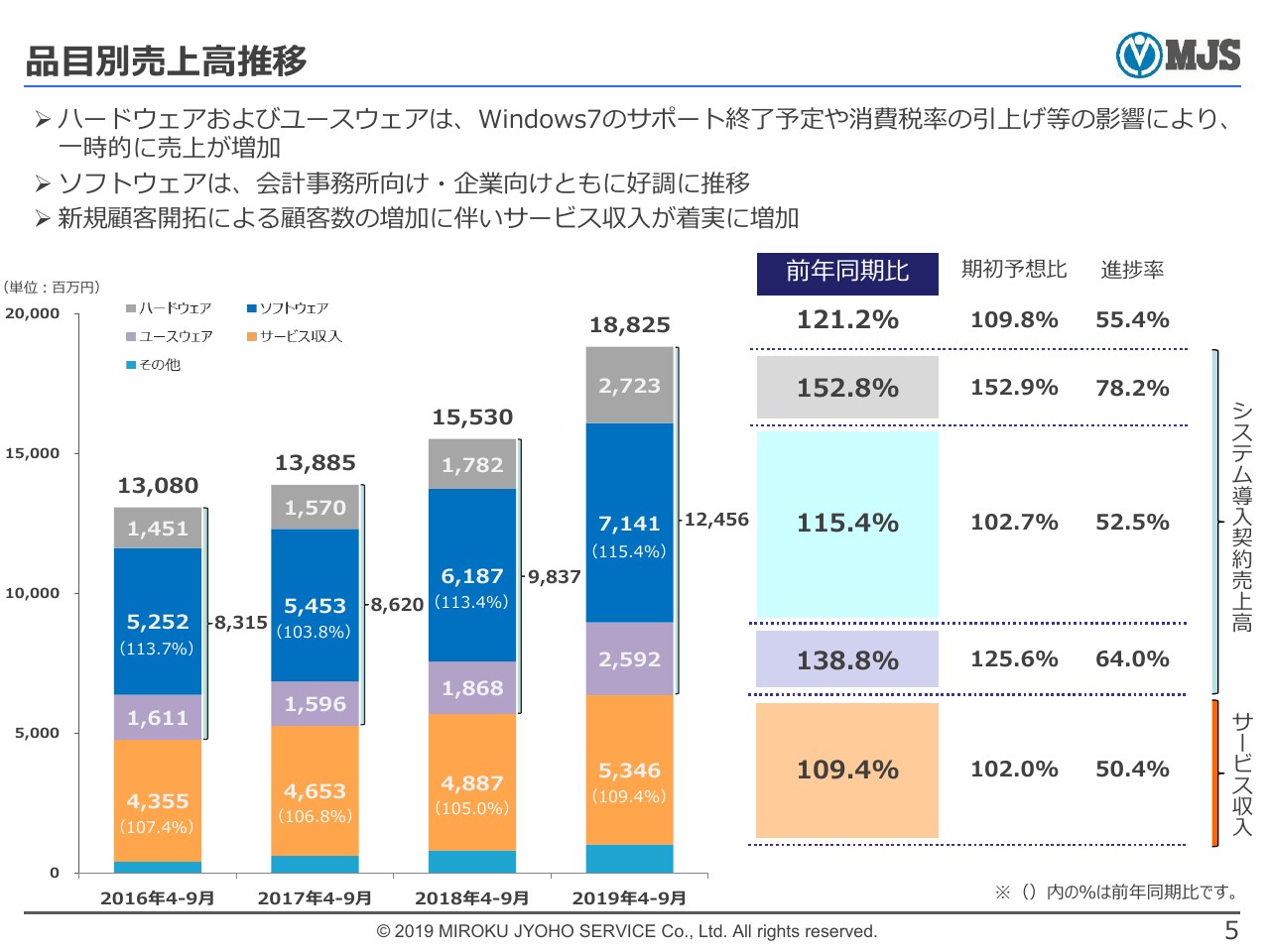

品目別売上高推移

続きまして、品目別に移ります。なぜ売上高が伸びたかについては、先ほどから繰り返しご説明しているように、やはりハードウェアが非常に大きく伸びています。(スライドのグラフの)一番上の27億2,300万円の部分です。

その下の青色の部分がソフトウェアで、71億4,100万円です。前年同期比で115.4パーセントとなりました。

その下のユースウェアは、ソフトウェア・ハードウェアに付随して発生するものですが、この部分がしっかり伸びているのも1つの特徴です。

その下のオレンジ色の部分がサービス収入です。ここは、53億4,600万円ということで、安定収入ということが読み取れるかもしれませんが、こちらも新規の需要が伸びたことや、追加販売が順調に伸びたことなどが加味されて伸びております。

一番下の水色の部分は、いわゆる子会社に該当する売上高ですが、正直なところ、それほど大きく伸びていません。

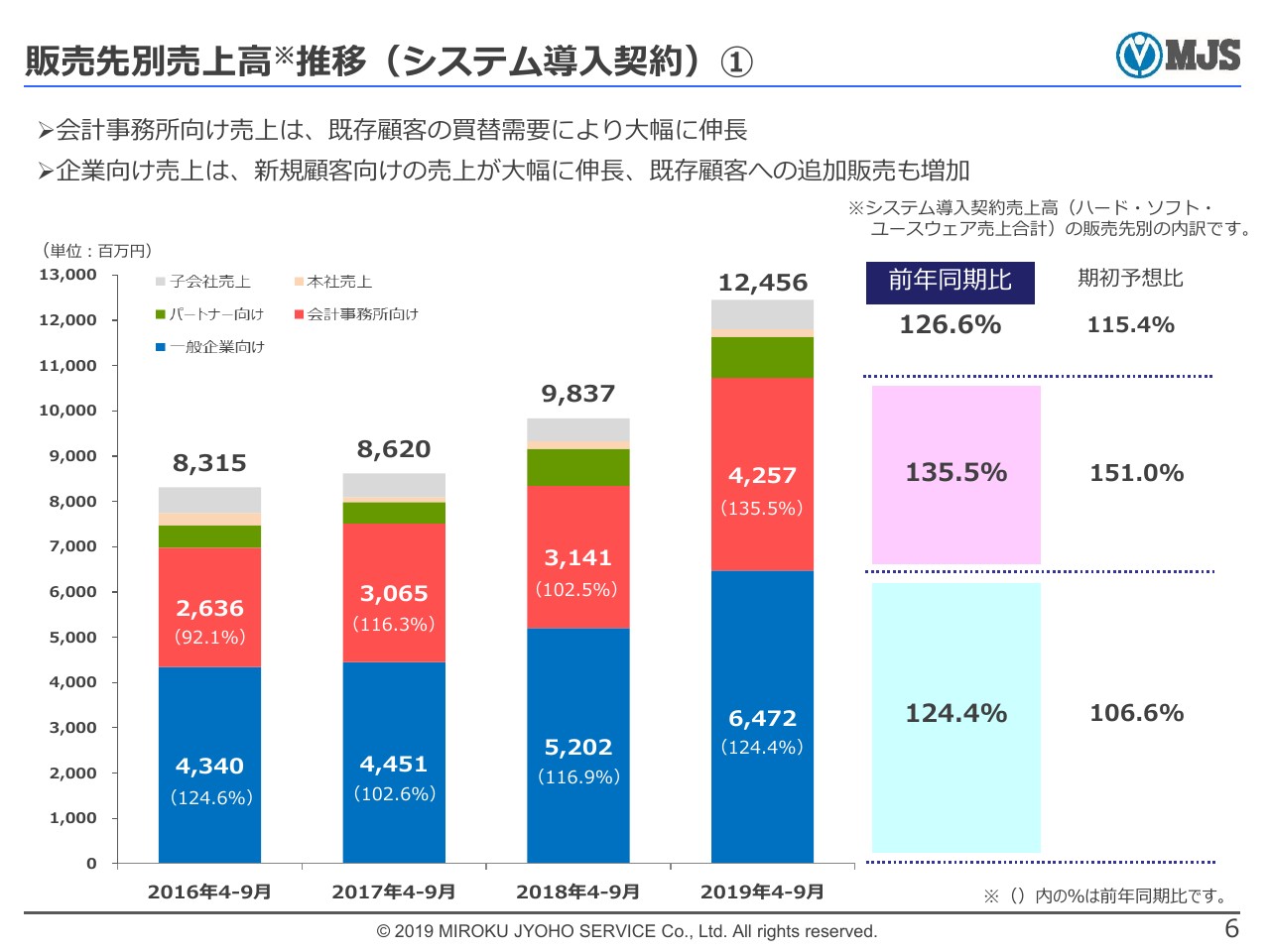

販売先別売上高推移(システム導入契約)①

次に、販売先別です。当社は、ご存知のように、会計事務所マーケットと一般企業マーケットという2つのマーケットを有しています。スライドのグラフ中の赤色の部分が会計事務所マーケットで、青色の部分が一般企業マーケットです。

ここで少し特徴的なのが、赤色の部分が非常に伸びているという点です。前年同期比で135.5パーセント、予想比で151.0パーセントです。当社が今期予想した第2四半期の会計事務所マーケットの数字から、かなり伸びているというのがわかっていただけると思います。

では、なぜ伸びたかというと、一番大きな要因は、スライドにも書いてあるように、買替需要が非常に伸びたことです。次に、既存顧客への追加販売です。

内訳としては、ハードウェアがかなり大きな部分を占めていますが、会計事務所向けの売り上げについては、やはり全体的に買替需要があり、既存の約8,000を超える会計事務所の先生方に対する追加販売が好調に推移しました。会計事務所の新規についても、一般企業と同じようなかたちでしっかりと伸びています。

青色の部分の一般企業向けは、64億7,200万円と前年同期比で124.4パーセントとなりました。前年比では非常に伸びていますが、予想比では106.6パーセントと、会計事務所と比較すると、それほど大きな伸長ではありませんでした。

ただ、全体的に、目標が非常に高かったということもあります。今期の計画を立てた時点では、会計事務所向けよりも一般企業向けが大きく伸びるだろうという予想をしていましたが、会計事務所向けがしっかり伸びたこと、また、企業向けも前年同期比では伸びたということで、全体の売り上げが大きく伸びていることをご理解いただければと思います。

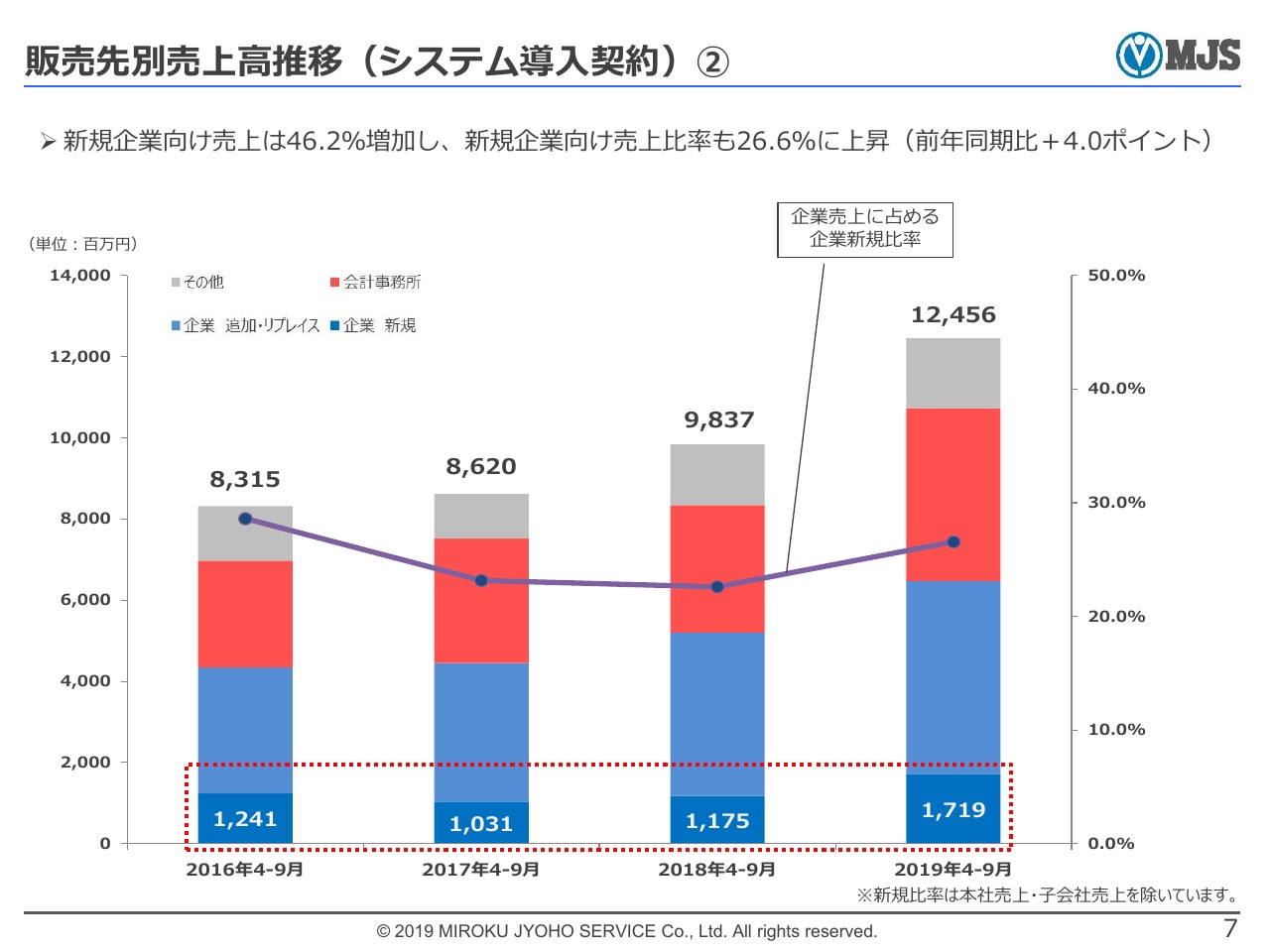

販売先別売上高推移(システム導入契約)②

新規企業向けの部分の割合です。冒頭でもご説明したとおり、新規企業向けが非常に伸びました。このことが、こちらのグラフからおわかりいただけるかと思います。

新規企業向けの売上高の推移が、棒グラフの一番下に青色で示されています。企業売り上げに占める企業新規比率を示す折れ線グラフを見ると、たしかに上昇はしていますが、急激な伸びではありません。これは、全体的なボリュームが大きく伸びており、比率としてはあまり伸びていないためです。しかし、金額としては17億1,900万円と、非常に大きく伸びています。

次ページでもご説明しますが、新規の売上高が伸びることによって、やはりサービス収入に大きく貢献することになりますので、下期および来期に向けてのサービス収入の確保がしっかりできるということにも繋がっていきます。

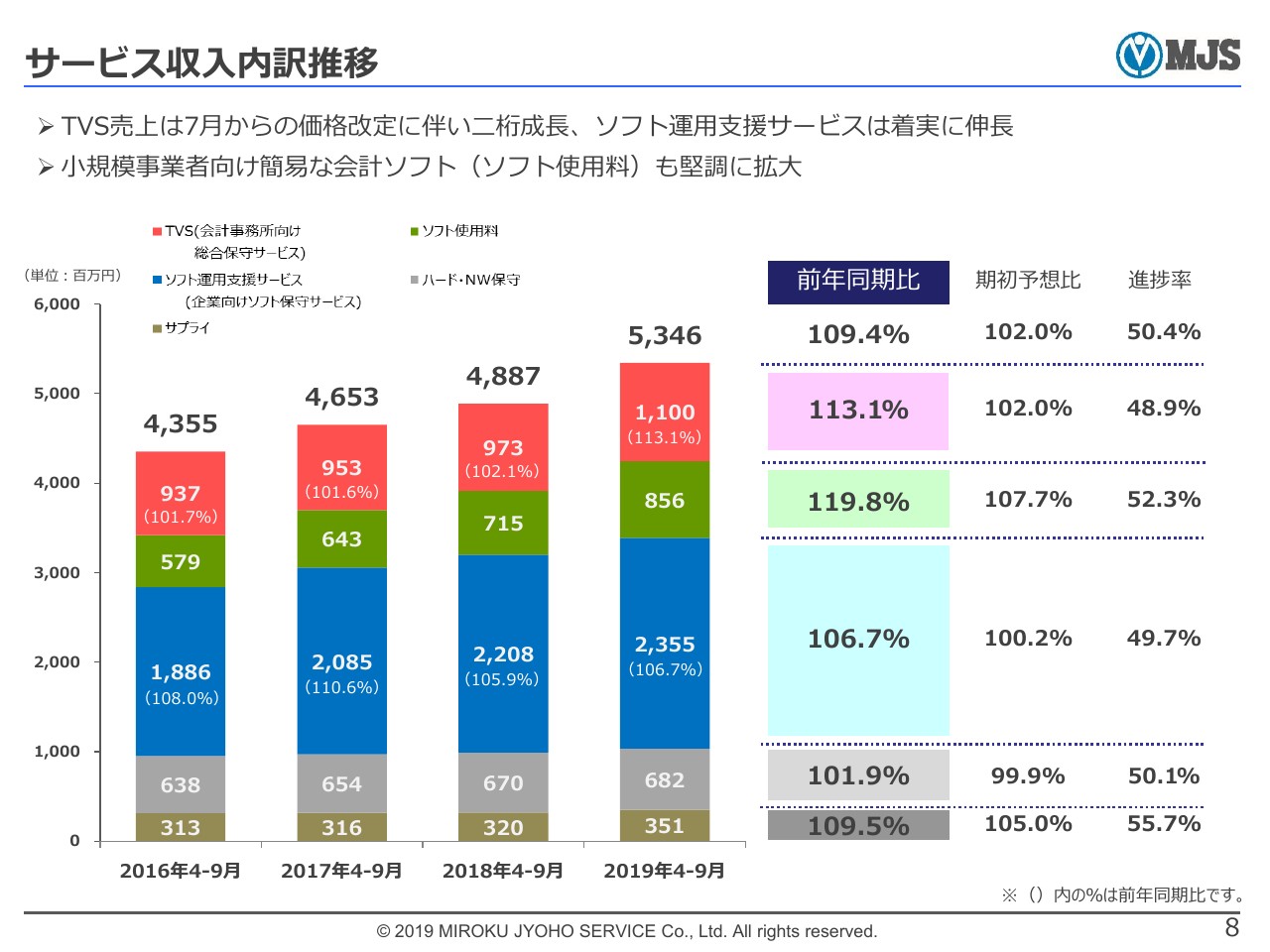

サービス収入内訳推移

サービス収入の内訳です。今期、初めて全体として100億を超えるようなサービス収入を計画していますが、(第2四半期までに)53億4,600万円が達成できました。進捗率としては50.4パーセントです。

棒グラフの赤色の部分の「TVS」とは、「トータル・バリュー・サービス」のことで、会計事務所向けの総合保守サービスです。先ほどご説明したとおり、会計事務所向けについては、新規・追加販売のいずれもしっかりと伸ばすことができていますし、(2019年)7月に若干の値上げ、価格改定をさせていただいた関係もあって伸びています。従来では1パーセント、あるいは2パーセントの伸びを継続していたところ、今期においては第2四半期までに前年同期比で113.1パーセントとなりました。

また、棒グラフの緑色の部分をご覧ください。こちらが、サービス収入が安定的に推移してきている要因になっています。これは、当社ではソフト使用料と言っていますが、会計事務所を通じた、顧問先に対するソフトウェアの販売です。こちらが右肩上がりでしっかりと伸びています。

月額使用料方式ということで、貸し出しの方式をとっていますので、継続してご利用していただければ、顧客数が増えれば増えるほど、この部分が積み上がっていくことになります。

当社としては、会計事務所の顧問先の規模によって商品ラインナップを変えていまして、その中でも比較的簡易なものがこちら(ソフト使用料)に当たります。

棒グラフの青色の部分が、企業向けのサービス収入になります。前年同期比で106.7パーセントということで、進捗率としても若干弱いのですが、新規のお客様の獲得ができていますので、下期においてはしっかりと達成することができるだろうと予測しています。

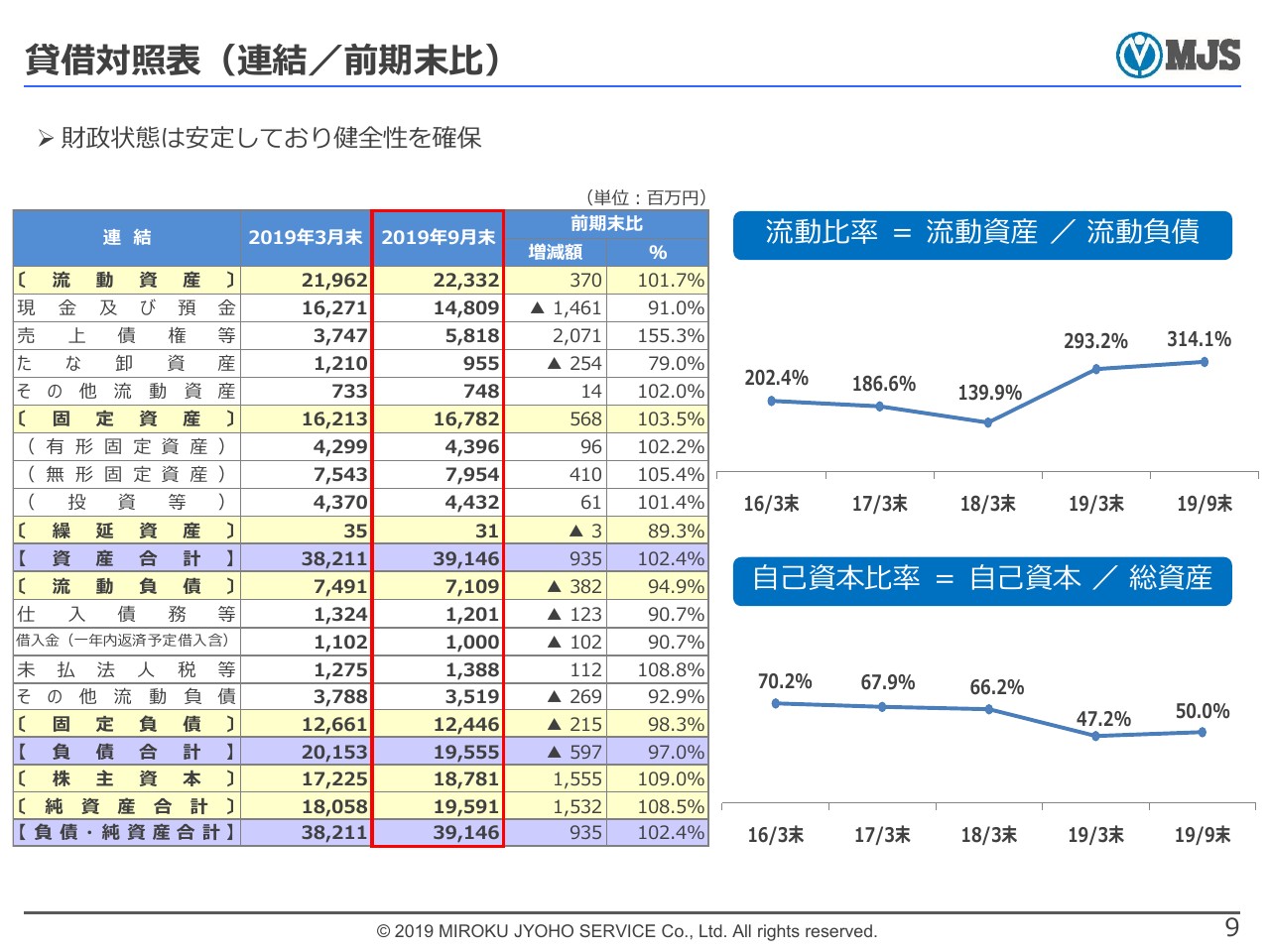

貸借対照表(連結/前期末比)

貸借対照表です。前期末と比較すると、(2018年12月に)110億円のCB(ユーロ円転換社債)の発行を行った関係で、B/Sに大きな変化がありますが、前年同期と比べると、とくに大きな変化はありません。

特筆すべき点としては、無形固定資産です。キャッシュ・フローではもっと顕著に出てきますが、やはり新製品開発における資産の積み上げというところが増加しています。

売上債権等の増加については、先ほどご説明したように、(2019年)9月が特別で、前例を見ないかたちの売上高を記録したということで、売掛債権が大きく伸びています。当社の場合ですと、売上の回転期間は約1.4ヶ月になりますので、この11月には非常に大きなキャッシュ・インが行われたということが確認できています。

それ以外のところでは、(スライドの)右下のグラフが示す自己資本比率の低下については、先ほどご説明したとおり、CB等の発行があったことによるものです。

また、流動負債が増えた関係で、(スライドの右上の)グラフが示す流動比率において、数字の変化が出ています。

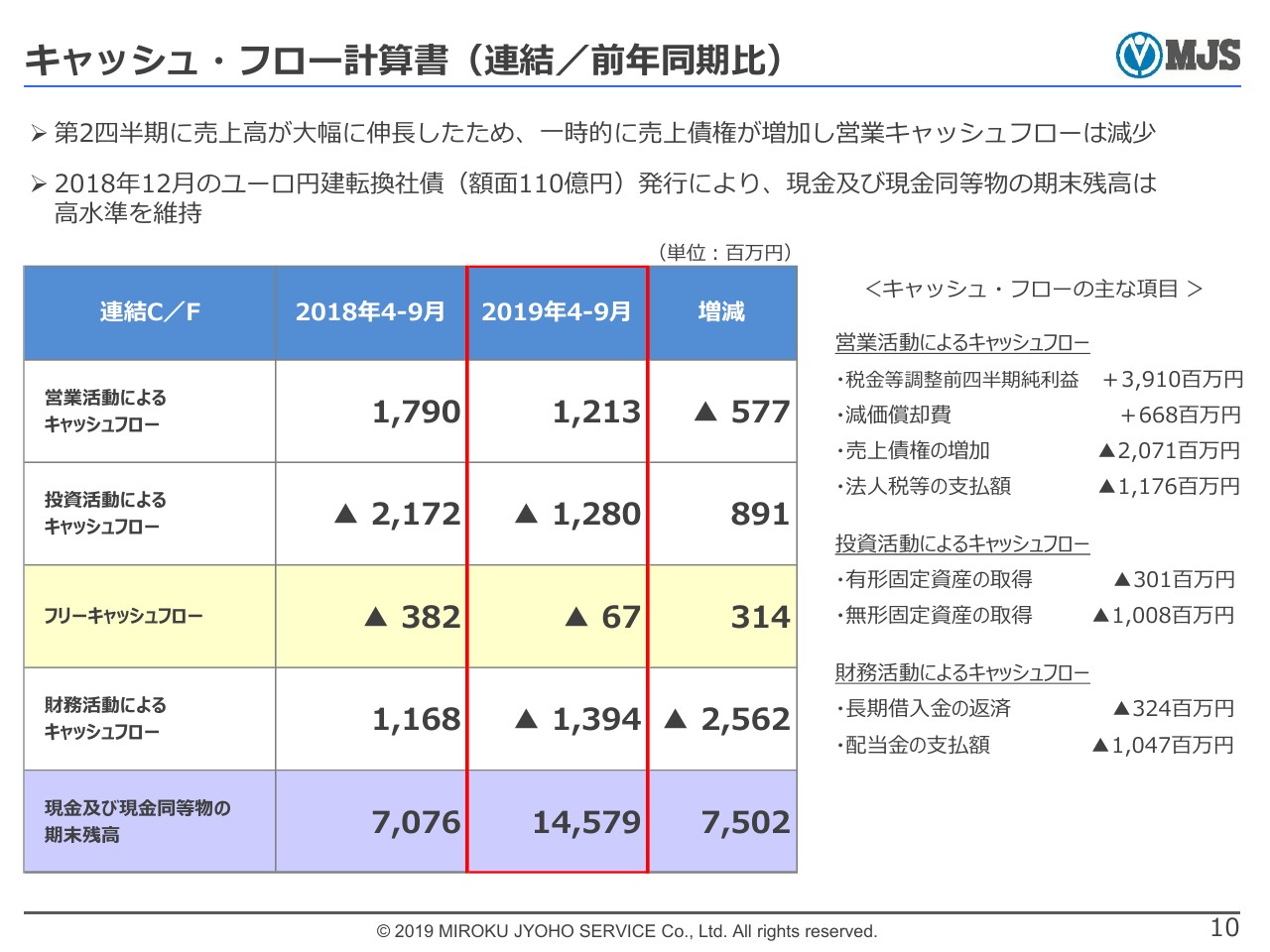

キャッシュ・フロー計算書(連結/前年同期比)

キャッシュ・フローの計算書の概略です。先ほどB/Sのところで説明したように、営業活動におけるキャッシュ・フローにおいては、売上債権の増加によるマイナスがみられます。

投資活動によるキャッシュ・フローにおいては、無形固定資産の取得によるキャッシュアウトが発生していますが、これは製品開発に伴うものです。

財務活動によるキャッシュ・フローについては、配当金の支払額が一番大きなところです。また、定期的に行っている長期借入金の返済も相まって、現金及び現金同等物の期末残高は145億7,900万円となっています。

B/Sは前期末比でしたが、キャッシュ・フローは前年同期比になっていますので、少し読みにくいかもしれませんが、現金及び現金同等物の期末残高の増加は、昨年(2018年)12月に発行した110億円のCB(ユーロ円転換社債)の影響です。

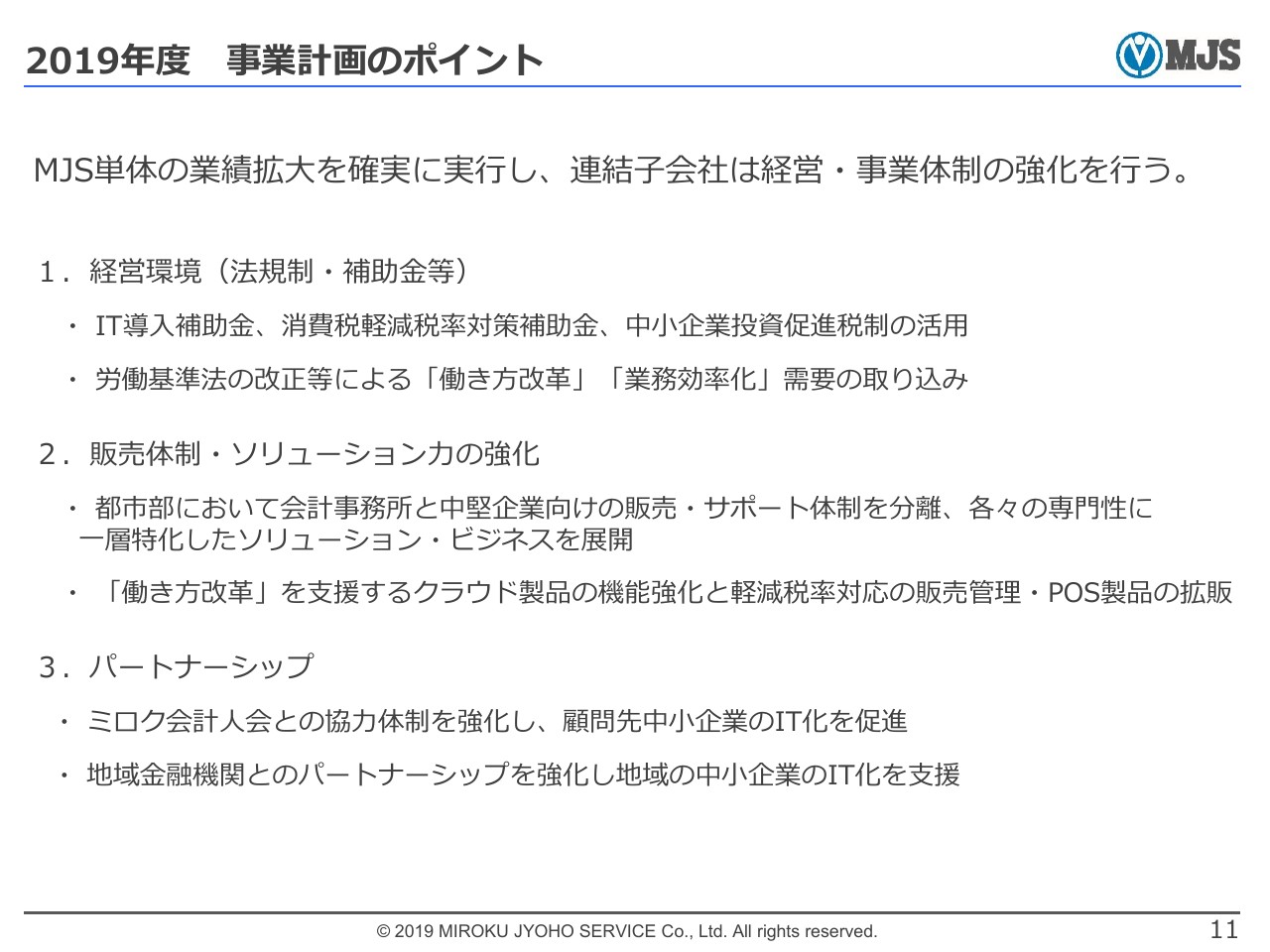

2019年度 事業計画のポイント

ここからは、今期の見通しについてです。まずは、こちらのスライドにある3点について、順番にご説明していきたいと思います。

1つ目は、経営環境についてです。引き続き、同業界の中でも非常に大きくこのあたりが注目されており、これらが各社が業績を伸ばしている背景にあるものとお考えいただければと思います。

2つ目は、販売体制・ソリューション力の強化についてです。当社としては、引き続き、企業向けを中心にした売上高の形成を考えています。

先ほどご説明したように、第1四半期よりも第2四半期の方が(売上が)大きかったのですが、その反動が第3四半期に来るであろうと考えています。通期としては、しっかりと目標とする売上高・利益を達成できればと考えていますが、その中心となっていくのが企業向けの売上高になってきます。

したがって、第3四半期はとくに受注活動に専念しながら、下期、第4四半期、もしくは来期に向けての布石を打っていきたいと考えています。

また、「働き方改革」を支援するクラウド製品の機能強化を進めていきます。すでにニュースリリースでも発表していますが、「Edge Tracker」や「かんたんクラウド」といった製品をリリースしています。

今後は、クラウド・Web系のシステムにフォーカスした製品開発を行っていきますので、下期においては、さらに開発原価の上澄みの部分が織り込まれています。

3つ目のパートナーシップについては、地方銀行さんとの連携により、非常に大きな効果が出ています。

「ミロク会計人会」というのは、当社のユーザー会で、会計事務所の先生方とのパートナーシップです。こういったところを強化にしていくことによって、先ほど説明した「かんたんクラウド」という、先生方の顧問先に対するサービス製品についても、大きく拡販していきたいと考えております。

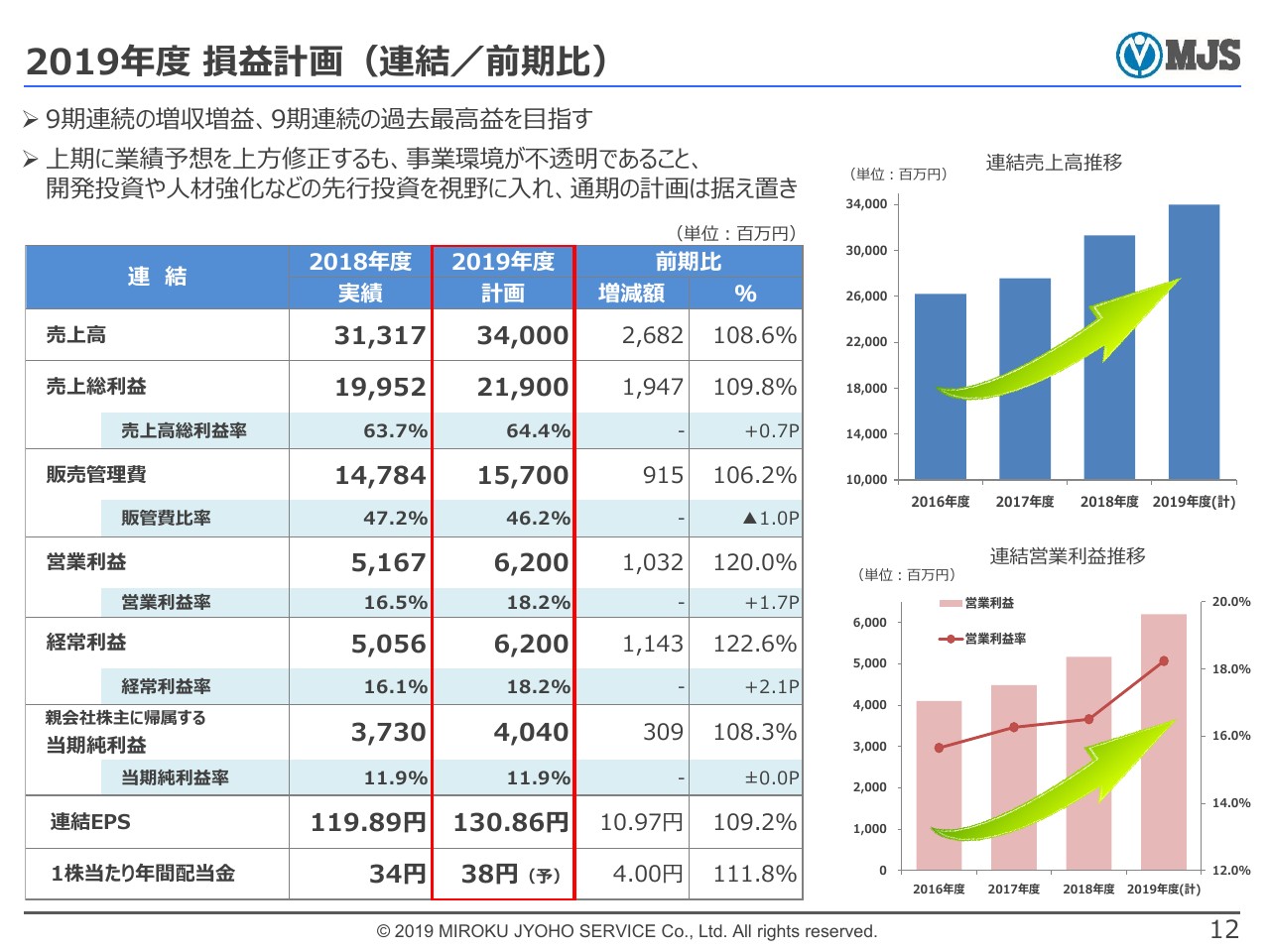

2019年度 損益計画(連結/前期比)

冒頭で少し触れましたが、業績予想について、通期の計画を変えなかった理由としては、原価の増加や、第3四半期における反動が見込まれることによります。ただ、11月の業績を見てみますと、それほど大きな反動が出ているわけではございません。

したがって、しかるべき時期が来た時には、もう一度通期の見込みについて開示するというかたちになるかもしれませんが、まずはしっかりと、年間での今期の目標である連結売上高340億円、経常利益62億円を達成していきたいと思っております。

また、来期に向けては、売上高380億円、経常利益80億円というところにもチャレンジしていきたいと思っています。

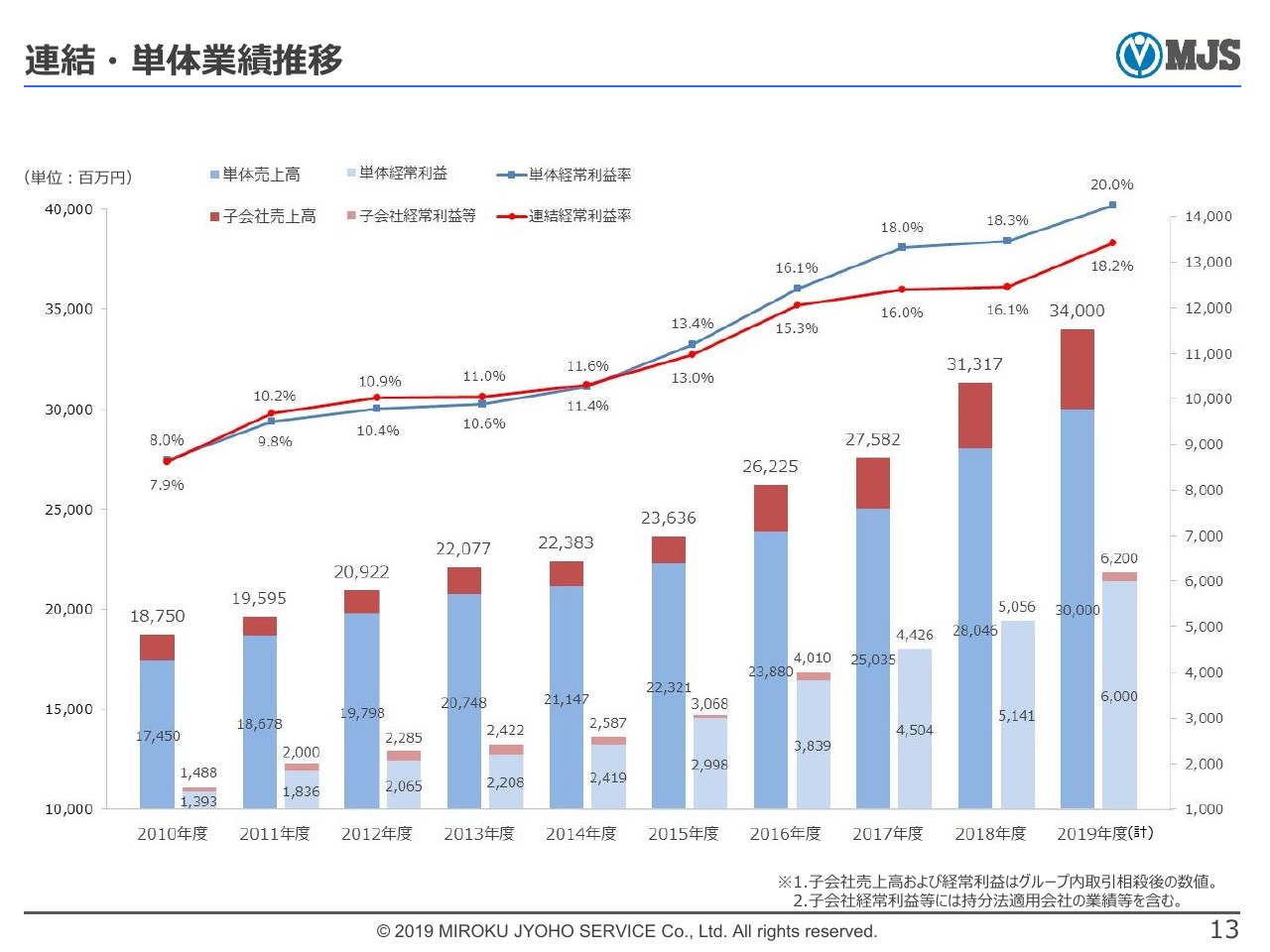

連結・単体業績推移

最後に、大きく10年間のグラフをお示ししています。こちらを見ていただきますと、2014年度には消費税の改正があったと思いますが、そういうトピックがあった時でも、当社においては大きな伸びというのはありませんでした。

いかに(2019年)9月における売上高が突出したものであったか、いままで経験したことがないくらいの伸びであったかということが、こちらのグラフから捉えられるかなと思います。

過去にあったのは、2015年度から2016年度にかけてのマイナンバー関係です。社会情勢の影響によって突出した売上高が出ると、翌期が大きく落ちるということは、こちらの10年間のグラフを見ていただければわかると思います。

これからも、足元をしっかりと固めながら、今期の目標を達成できるように頑張っていきたいと思いますので、よろしくお願いいたします。

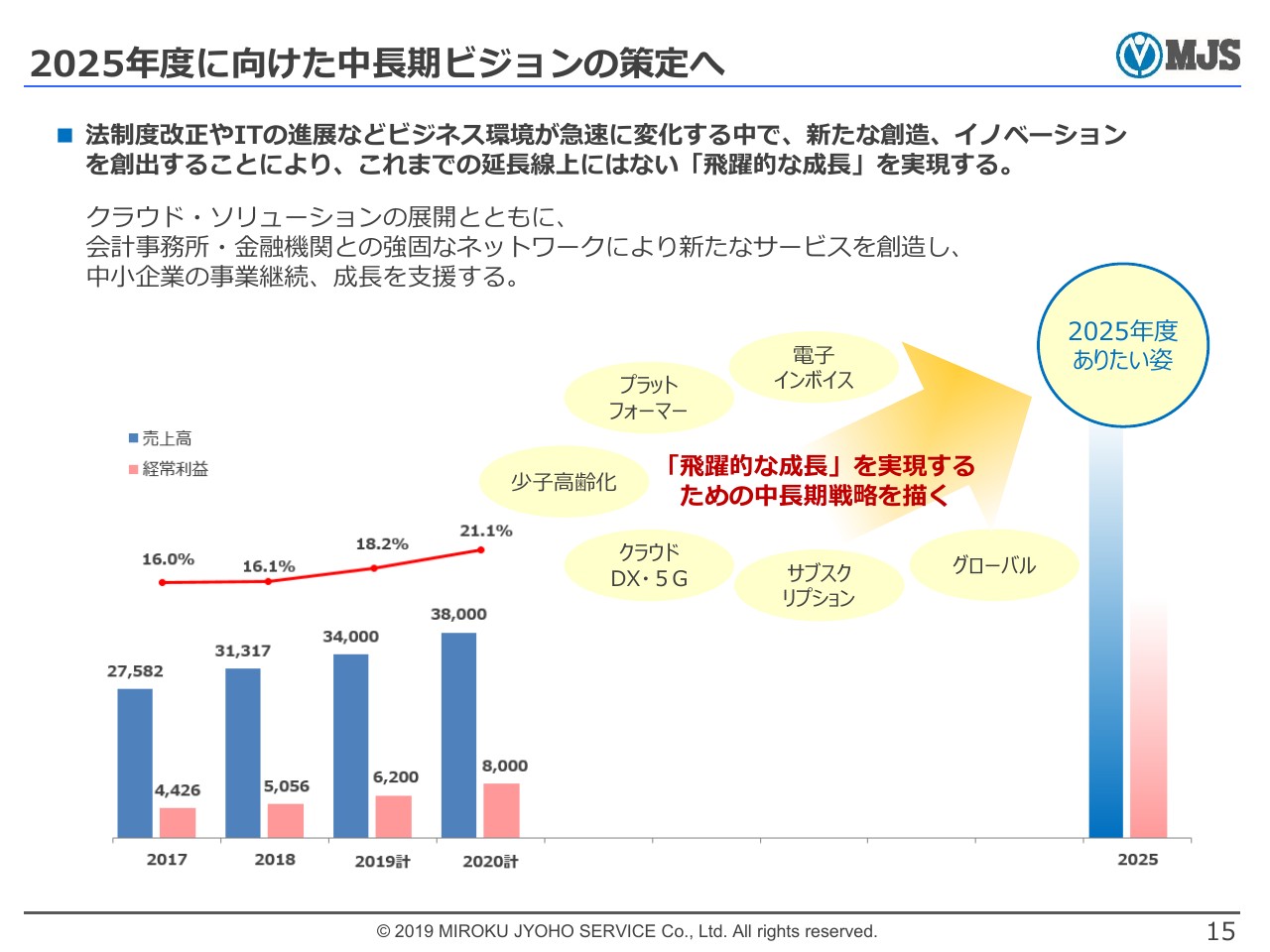

2025年度に向けた中長期ビジョンの策定へ

是枝周樹氏:社長の是枝でございます。ただいま寺沢から話がありましたが、今期の業績に関しては、正直にお話しして、ほとんど心配していません。ポイントとしては、受注残をしっかり貯めて、来期に(売上高)380億円、(経常利益)80億を達成すること、さらにそれだけでなく、その先を見据えていくことです。

当社のビジネスをどのように伸ばしていくか、ビジネスモデルをどのように変えていくのかといったところをしっかりとご理解いただきながら、当社の企業価値向上のあり方について、簡単にご説明したいと思います。

中期経営計画に関しては、2020年度には出さなければいけないと思っていますが、その前に、これからどのようなサービスメニューを展開し、どのようなマーケットを取っていくのか、そしてどのように売上を拡大していくのかといった取り組みを紹介していきたいと思います。

飛躍的な成長を遂げていく上では、ビジネスモデルがどんどん変わってきていますので……こちらのスライドにも、いろいろなキーワードを挙げていますが、例えばDXをどうしていくのかというのは、会計業界のみならず、一般企業にも非常に大きな影響を与えるビジネスになるでしょう。

また、今後は我々も、いわゆるオンプレからクラウドに展開していくということを考えると、どのようにサブスクリプションモデルを取り入れながら、ハイブリッドにさらに収益性を高めていくのかという問題も出てきます。

あるいは、プラットフォーマーとして、「bizsky」というプラットフォームが今後どのようなかたちで展開していくのかということや、電子インボイス、少子高齢化等……とくに少子高齢化、およびM&Aも含めた事業承継に対する取り組みはどのようにあるべきなのかといったこともあります。

「2025年度のありたい姿」とスライドに書いてありますが、2020年度以降も含めて、中期・長期のビジョンというものを、ある程度策定しかかっているということをご理解いただければと思います。

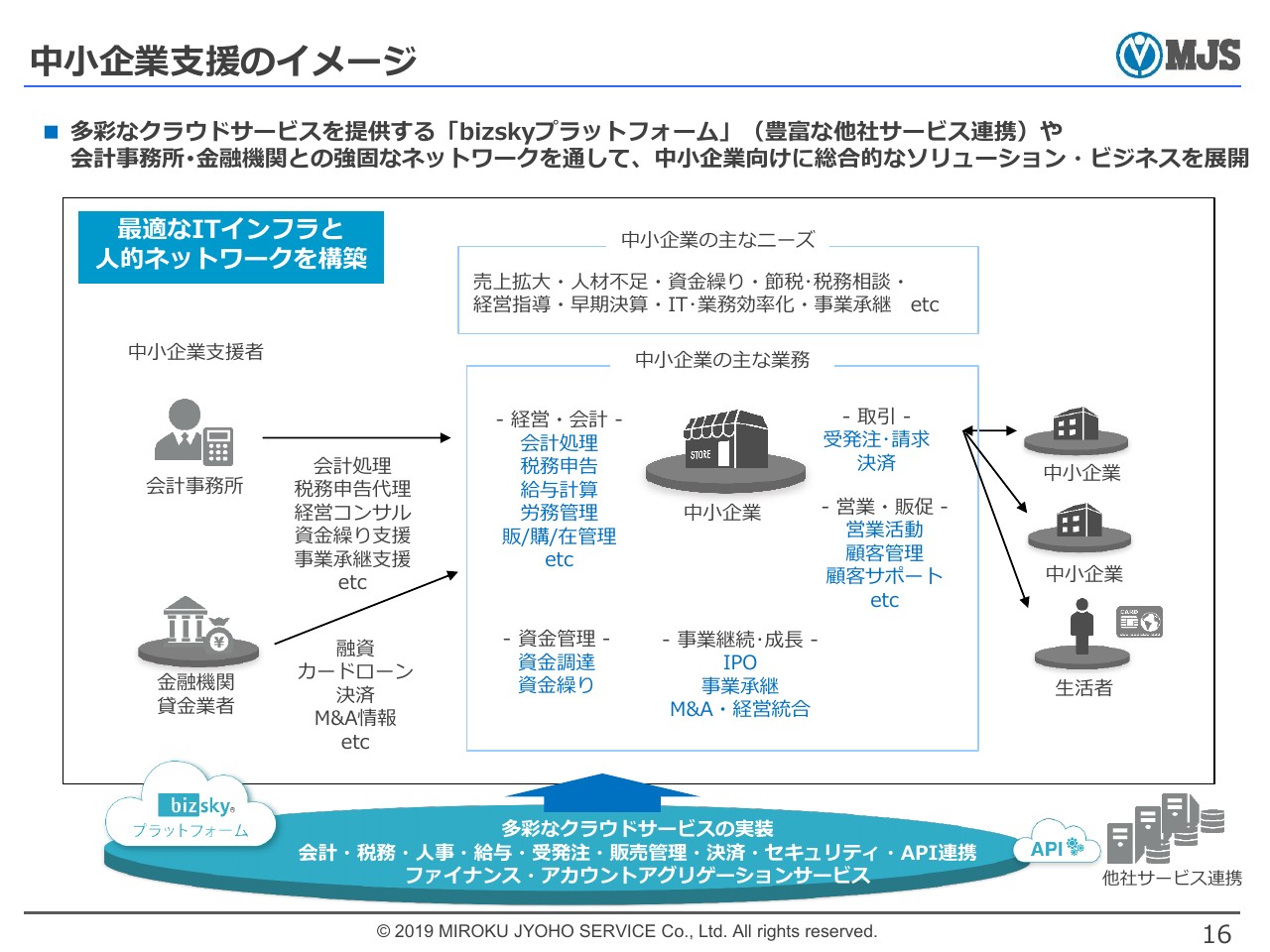

中小企業支援のイメージ

こちらは中小企業への支援のイメージです。実際に「bizsky」で展開していく内容なのですが、いわゆる日常業務のさらなるIT化支援をしていこうということです。経営・会計、取引、営業・販促、資金管理、事業継続・成長と書いてありますが、これらをいかにクラウド化していくか、あるいはBPOを進めていくか。

こういったことに取り組みながら、どのようにモデルを描いていくのかということをいろいろと研究していますし、すでに開発に着手しているところもあります。今日ご紹介できるのはその一部になりますが、こういったものをどんどんこの中に実装していきながら、中小企業向けの総合的なソリューションサービスを展開していきたいと考えています。

もう1つ抜けていますのが、中小企業以上の中堅向けのいわゆるERP出資というものがここに新製品として実装されてくる、ということになります。

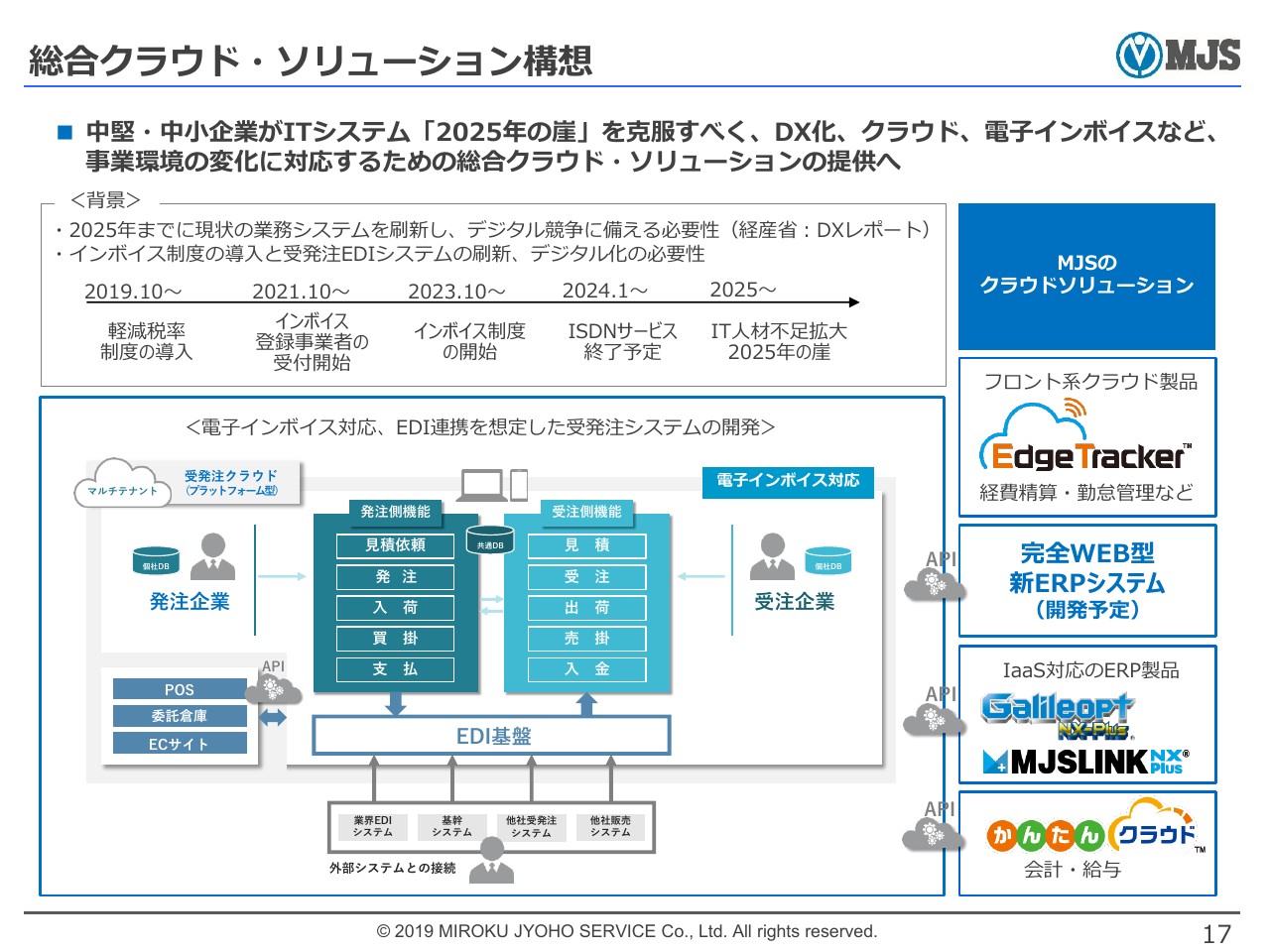

総合クラウド・ソリューション構想

総合クラウドソリューション構想ですが、まず背景として、我々はEDIの市場に注目しています。EDI業者は、ISDNを使っているんです。これが撤廃されていくということことが1点。

そして、インボイス制度が開始されるということで、みなさんご存知のように、インボイスでやり取りすることによって、仕入の控除対象になるというところも含めると、やはりこれを使っていく企業というのが今後増えてくるのではないのかと想定されます。したがって、受発注システムのいわゆるEDI連携についても、(電子)インボイス対応を含めて、実質的なクラウドサービスの開発に着手しているところです。

ローンチに関しては、現状では詳しいことは申し上げられませんが、できることならば来年度にはローンチしたいと考えています。

そして重要なのが、これらがきちんと、いわゆる企業規模ベースのものとAPI連動して繋がっていくということです。債権・債務の確定をして、しっかりと資金繰りの状況を見られるような状態にしていくということ。

このうしろには、当然のことながら、アカウントアグリゲーションサービスがついていますので、「お金の見える化」というものを進めていきながら、いわゆるB/S上のキャッシュ・フロー・マネジメントと言ってよいと思いますが、そういったところのさらなる高度化を中小企業もできるようなプラットフォーム作りをしていきたいと考えています。

ここで1点ご紹介したいのが「Edge Tracker」です。こちらの機能としては、SAPが「Concur」というものを出していますが、この「Concur」よりもちょっと低く、中小企業にも使えるように、ある程度レンジを切ったかたちの商品を提供していく予定で、現在、粛々と動いています。

当社の出資していた韓国の会社にWebcashという会社があり、コスダックにも上場していますが、ここが、韓国SAPのパートナー商品として、経費精算に選ばれています。彼らのノウハウについて、なぜそういったパートナー商品になったのかといったところも含めて、ヒアリングしていきたいと考えています。

レンジとしてはある程度広いもので、中小企業でも使いやすく、また、おおむね3,000人超の大規模企業でもしっかり使えるようなものに、フロントエンドシステムとしてどんどん拡充していきながら、最終的にその本丸である財務関係を含めたERPシステムにしていきたいと考えています。

非常によい商品に仕上がってくると思います。おそらく来年(2020年)10月頃には(仕上がる見込みです)。最強のサービスにしていきたいと考えています。

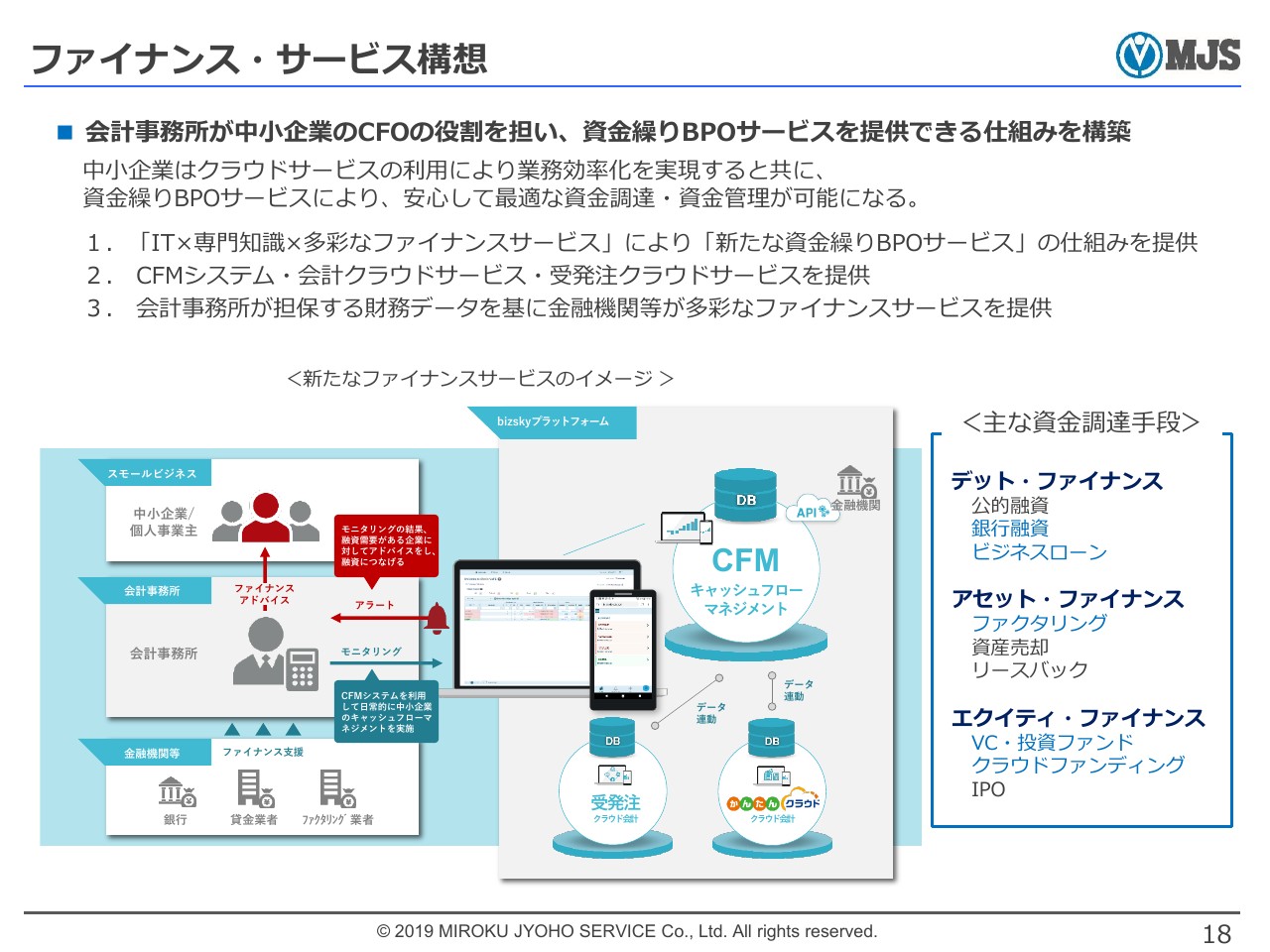

ファイナンス・サービス構想

今度は、会計事務所業界に目を向けていければと思います。ファイナンス・サービス構想というものがあります。

現在、会計事務所向けに提供しているアプリケーションに「ACELINK」というものがあります。また、会計事務所の顧問先向けシステムのトップとして「かんたんクラウド」があります。他にも、「お金の管理」「iCompass」などがあり、現在、全体で15万社ほどに導入されて本稼働しています。

ここに、いわゆる資金繰りの(リスク)ダッシュボードを実装する予定です。資金繰りのダッシュボードについて簡単に申し上げると、信号でいう青・黄・赤のように、「健全に運用されています」「少し危ないです」、あるいは「デフォルトにかかる時間が差し迫っていて危険信号です」といったかたちで、いわゆる資金繰り管理のダッシュボードです。

朝、会計事務所が開いてすぐに確認して、顧問先で危ないところに対して注意喚起を促すというように、会計事務所が顧問先の経理担当を具体的に行えるような、資金繰りも含めたBPOサービスを今後展開しようというような動きをしています。

クラウドですので、顧問先の方は、先ほど申し上げた「かんたんクラウド」やその他で、実際に同じような画面を見てドリルダウンしていくことができ、どこの請求書を支払っていない、あるいは売掛・買掛の資金回収をしていないという指示が出て、それを実行していけるようなサービスを提供していきたいと思っています。

実は、ここまでの話はごく当たり前で、一丁目一番地と考えておりまして、最も重要なフィンテックサービスというのは、その後、黄信号だったり、赤信号だったりしたところに対して、どのようなファイナンスをぶつけていけるか、実現していけるかということになります。したがって、先ほど申し上げた資金繰りは、実際には金融機関と連携してモニタリングができるような仕掛けにしてあります。

例えば地銀さんなどでは、小さな会社に頻繁に行って、記帳しながら、資金繰りをやるというのは、人数的にもコスト的に無理です。したがって、地銀さん含め、まずはプロパーの銀行融資を前提にしたやり取りをこれでできないものなのかということ。また、そこから発生したローデータをしっかり今後の審査、あるいは他にも流行りのいろいろなサービスがあると思いますが、そういったところにちゃんとビッグデータとして活かしていくことができないか考えています。

当然、決算書も両方で開示しながら共有して、生きたファイナンスサービスというものを実現し、銀行さんから見たら当然のことながら、そこは人が足りないので、会計事務所にBPOを行っていくといったプロセスの、新たなビジネスの構築を地銀さんとしているところです。地銀さんだけでなく、みなさまにご提案しているところで、これも非常に大きなビジネスになるのかなと思います。

いわゆる資金繰りだけで「はい、ちゃんとやってください」ではなく、本当に重要なところは、そこに対してのファイナンスを、銀行融資やビジネスローン、クレジットカード、リースといったものをちゃんと横に揃えておきながら、会計事務所がそれを的確に紹介して、資金繰りのサービスをBPOすることによって、この先もそうした役割を担っていく。このような新たなビジネスモデルをこれから展開していきたいと考えています。

当初のマネタイズとしては、そこで発生したいわゆる借入金のαパーセンテージを頂くというかたちのもの、およびCFMの利用料を取っていくかたちを考えています。

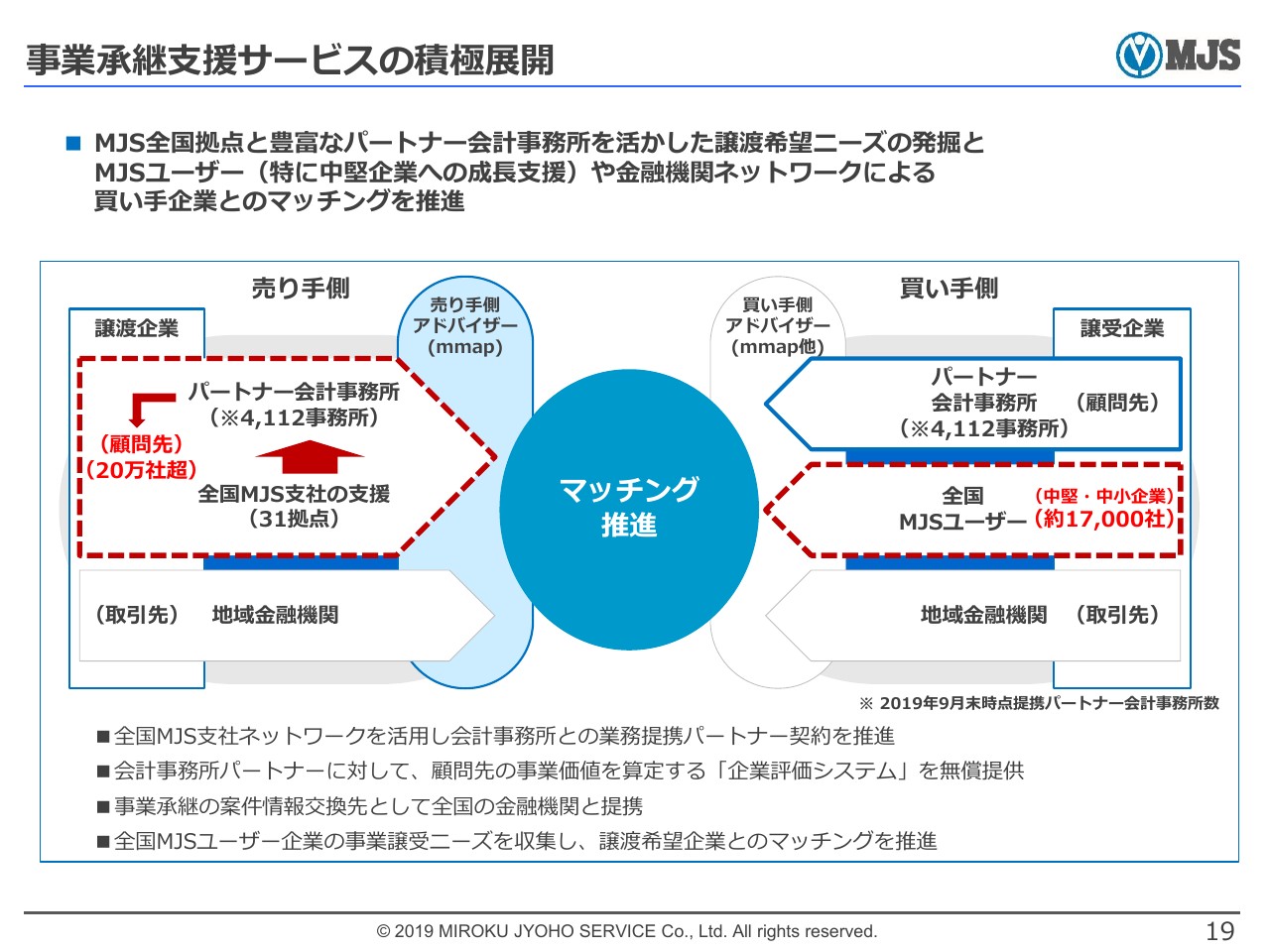

事業承継支援サービスの積極展開

事業承継支援サービスについては、なかなかジャンプアップできずにいます。実は、我々のパートナー会計事務所は、全体で申し上げるともう3,000事務所以上で、スライドに書いてある時点では4,000事務所を超えています。

案件もそこそこ増えてはいるものの、小ぶりでありまして……実際に、我々がマッチングを進めていく上では、顧問先企業と会計事務所との合意形成が必要になります。会計事務所側には、事前に時価総額判定ソフトというものを渡してあります。これは、5種類ほどのいわゆる時価が出るようなものです。

それをクラウドに上げさせていただいて、mmapでしっかり峻別して、売れるのか、売れないのかというところまできちんときれいに棚卸しして、そこからまたフィードバックして、案件として非常に顕在化かつリアリティーのあるもの等含め、高度化した案件をしっかりとぶつけていきたいなと考えています。

ぶつける相手としては、まずMJS経済圏内でトランザクションを増強していこうと考えています。実は当社(のユーザー)には、上場企業も160社以上ございます。「MJSLINK」や「Galileopt」等を使っている大手ユーザーを、1つのMJS経済圏内というかたちで見て、そことのやり取りのトランザクションを増やしていく。

それと同時に、先ほどお話ししたとおり、金融機関さんとは非常に連携が上手くいっています。現状で、(国内銀行)107行のうち、累計ですでに76行ほどと、なんらかの契約を交わしています。ここ2年間、非常に親密に動いてきている中で、当然のことながら、そういったところのM&Aに関しても情報をいただきながら、お互いにビジネスを推進していくことにドライブをかけていきたいと思っています。

なお、金融機関さんとのアライアンスの進捗に関してまとめていきますと、先ほど寺沢から、業績において「新規企業の獲得が急激に増えてきている」という話がありましたが、地銀さんを含め、アライアンスを組んでいる銀行さんからの紹介の案件は、今期だけですでに103件いただいています。事業承継についても、14件ほどいただいています。このうち、すでに成約しているものが、金額で申し上げると1億円ほどになります。その他諸々で走っているものが2億円ほどです。

ご紹介いただいて失注しているものは、いまはほとんどありません。すべて案件として動いている感じです。

したがって、やはり地銀さんは、いわゆるビジネスパートナーとして、システム販売についてもきわめて重要なポジションに来ています。一方で、先ほど申し上げたようなBPOビジネスを一緒に進めていくようなご提案の中でも、非常に好感触を得ています。

したがって、そこでプロパー融資を増やしていけるような仕掛けを考えていこうということで……どちらかというとシステム先行型で、システムが完成する方が早いので、契約の方をどうしていくのかというところについて、やはり半年ほどかけて、しっかりと詰めていければと考えております。

フィンテック戦略に関しても、「Edge Tracker」のところでも申し上げたように、非常に優秀なクラウドサービスを展開していくこと。それと同時に、フルウェブというか、完全クラウド型のERPシステムに現在取り組んでいるところですが、全体でしっかりと連携をとって、さらに企業価値を上げていくというところに専念していきたいと考えています。

さらに企業価値を上げるためのポイントとして、まずはフィンテック戦略をしっかりやっていこうと考えています。

ちなみに、「楽たす振込」というのは以前から提供していたサービスですが、「楽たす振込」の取引では、現状で200億円ほどのトランザクションが月ごとに発生しています。

こういったものが少しずつ増えてきていますので、我々は確信を持って、地銀さんとの連携も含めて、フィンテックに関してはしっかりとした結果を出していく。

また、我々の非常に重要なユーザーであり、パートナーである会計事務所の生業をさらに活性化させることによって、顧問先満足度の向上を図ることで、そこからまたシステムの購入が生まれたり、クラウドの導入が生まれたりといった、よいかたちの循環を作っていけたらと考えています。

以上が今後の展開ということで、私の方から今期の業績も含めてお話しいたしました。

主要ニュースリリース

こちらのスライドはニュースリリースです。

これから、なるべく早く、数年内に企業価値を500億円にできるようにしたいと考えています。また、いま申し上げたサブスクリプションモデルがどんどんアドオンされ、さらに収益性が高まるような動きをしていきたいと思います。

引き続き、ご指導ご鞭撻のほどよろしくお願い申し上げまして、私の説明を終わらせていただきます。どうもありがとうございました。

新着ログ

「情報・通信業」のログ