2019年 秋のIR祭り~第8回 個人投資家向けIRセミナー~ 第8部・益嶋氏×坂本氏×DAIBOUCHOU氏鼎談

益嶋氏、Bコミ氏、DAIBOUCHOU氏が語る 企業分析に役立つ「マネックス銘柄スカウター」活用術

2019年 秋のIR祭り

益嶋裕氏(以下、益嶋):本日は「ツキイチ!銘柄スカウター活用術セミナーリアルイベント」というタイトルでお届けします。なぜわざわざリアルイベントと銘打っているかと言うと、ご覧いただいているお客さまもいらっしゃるかと思いますが、実はこの3人(坂本慎太郎氏、DAIBOUCHOU氏、益嶋氏)で、毎月1回、第3水曜日にオンラインでセミナーを実施しております。

ちょうど今週の水曜日(11月20日)にもセミナーをさせていただいたところです。みなさまにファンダメンタルズ投資の楽しさを知っていただいたり、投資成果を上げていただきたいということで、ファンダメンタルズ投資の達人のお二人をお招きして、オンラインでセミナーを行っています。

本日はそのリアル版ということで、今日はおそらくお二人からオンラインでは言えないようなお話も出てくるのではないかと思います。また、12月にもオンラインセミナーがありますので、ぜひオンラインでもご覧いただければと思います。

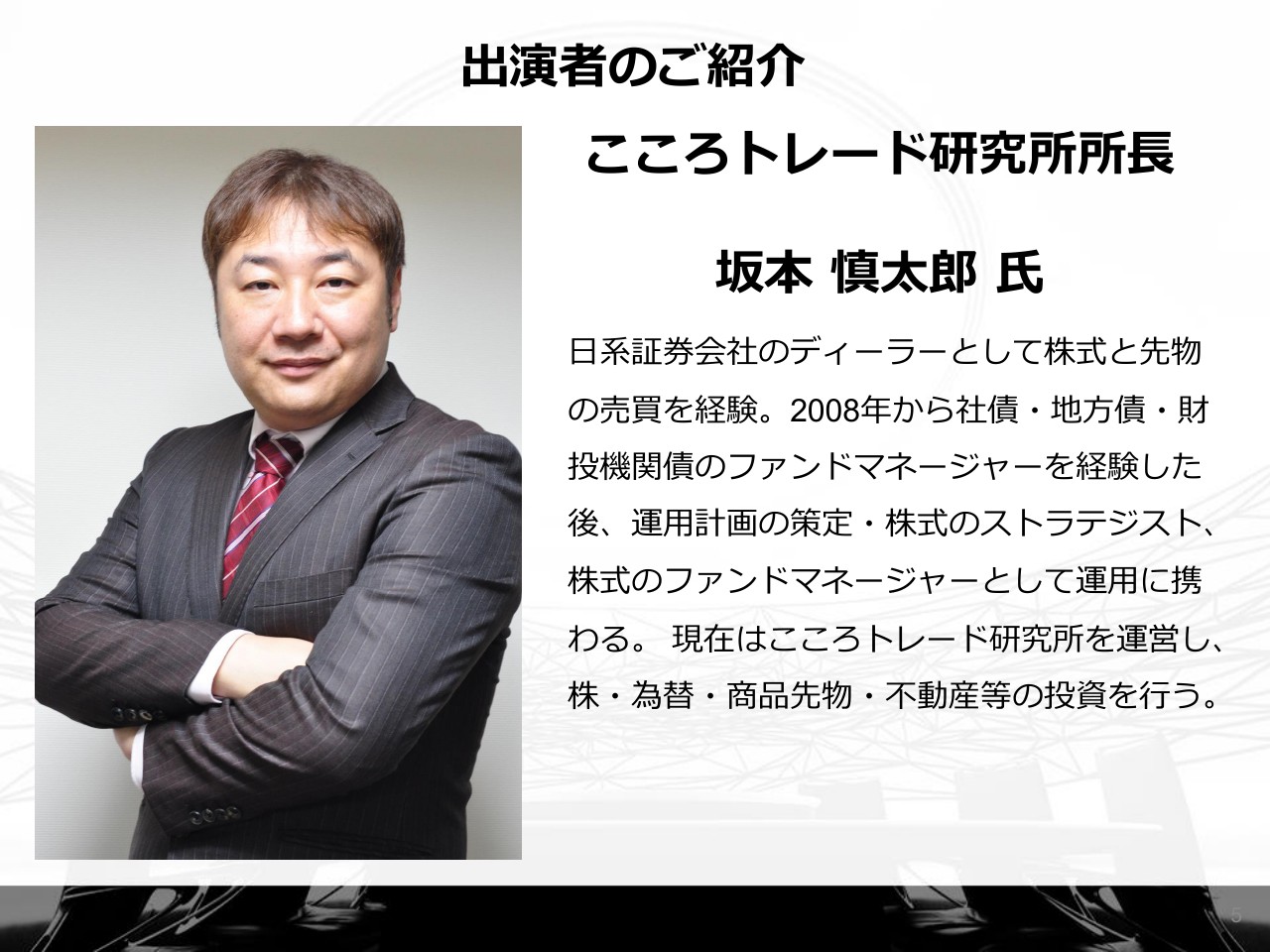

出演者のご紹介①

本日お一人目の出演者は、こころトレード研究所所長の坂本慎太郎さんです。よろしくお願いいたします。

坂本慎太郎氏(以下、坂本):よろしくお願いします。

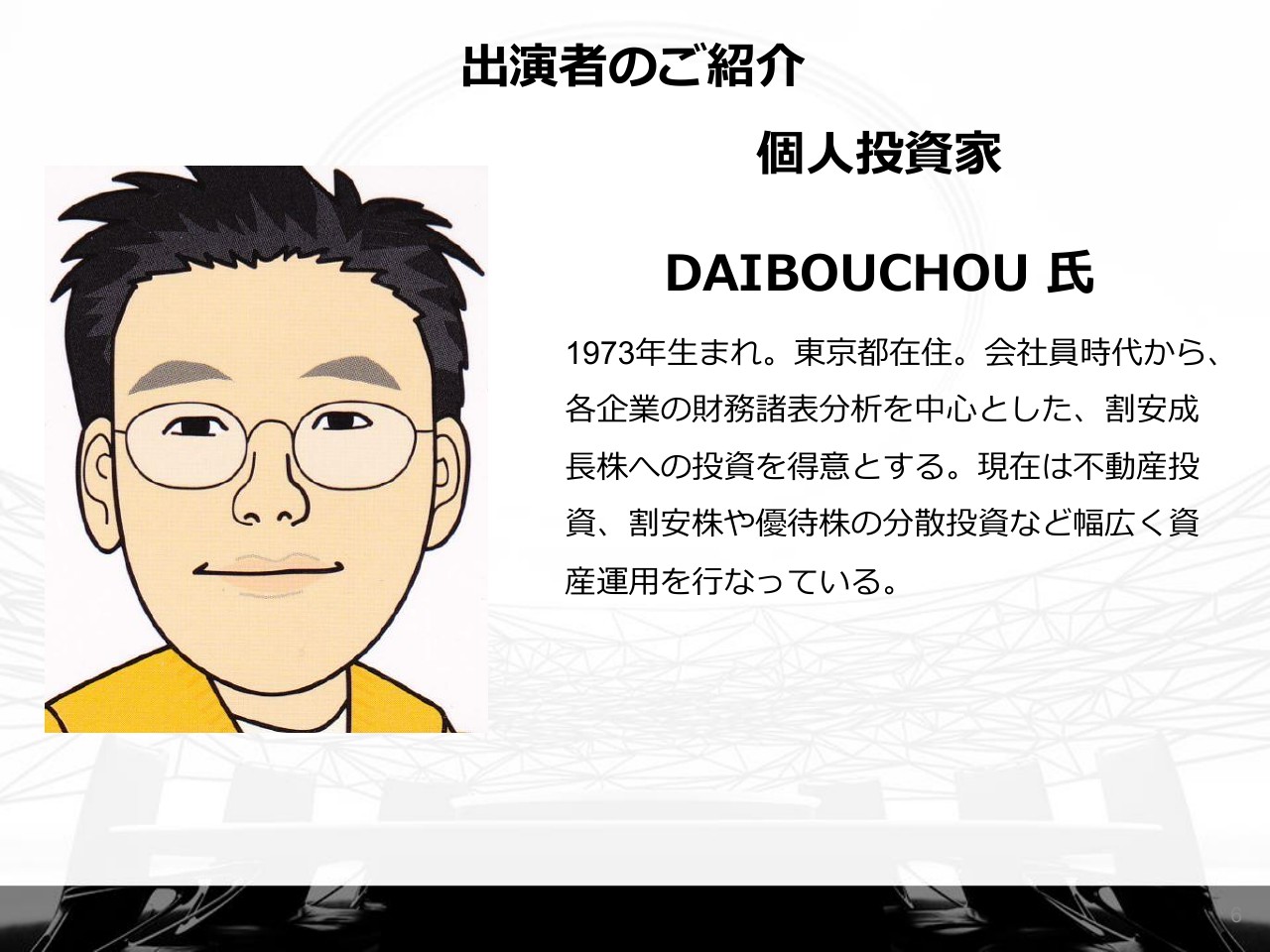

出演者のご紹介②

益嶋:続いて、オンラインではお顔を出されていらっしゃらなくて、イラストでご出演いただいていますので、リアルでご覧いただくのが初めての方もいらっしゃるかもしれません。DAIBOUCHOUさんです。よろしくお願いいたしします。

DAIBOUCHOU氏(以下、DAIBOUCHOU):よろしくお願いします。

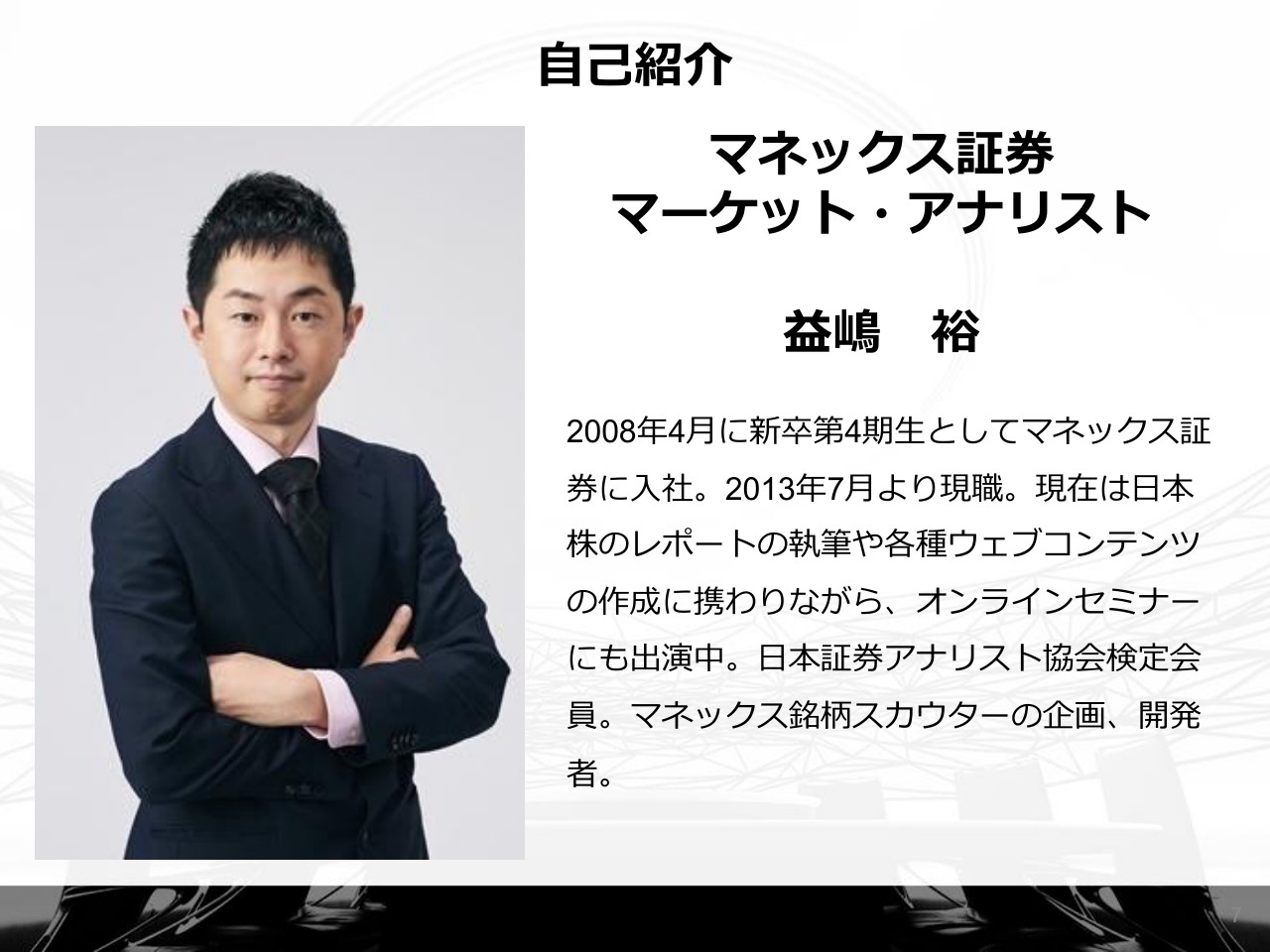

自己紹介

益嶋:すみません、偉そうなポーズをしているため、この写真を入れたくなかったのですが……。

坂本:いいじゃないですか、しっかり腕を組んでいて。

益嶋:私がマネックス証券のマーケット・アナリストの益嶋と申します。よろしくお願いします。

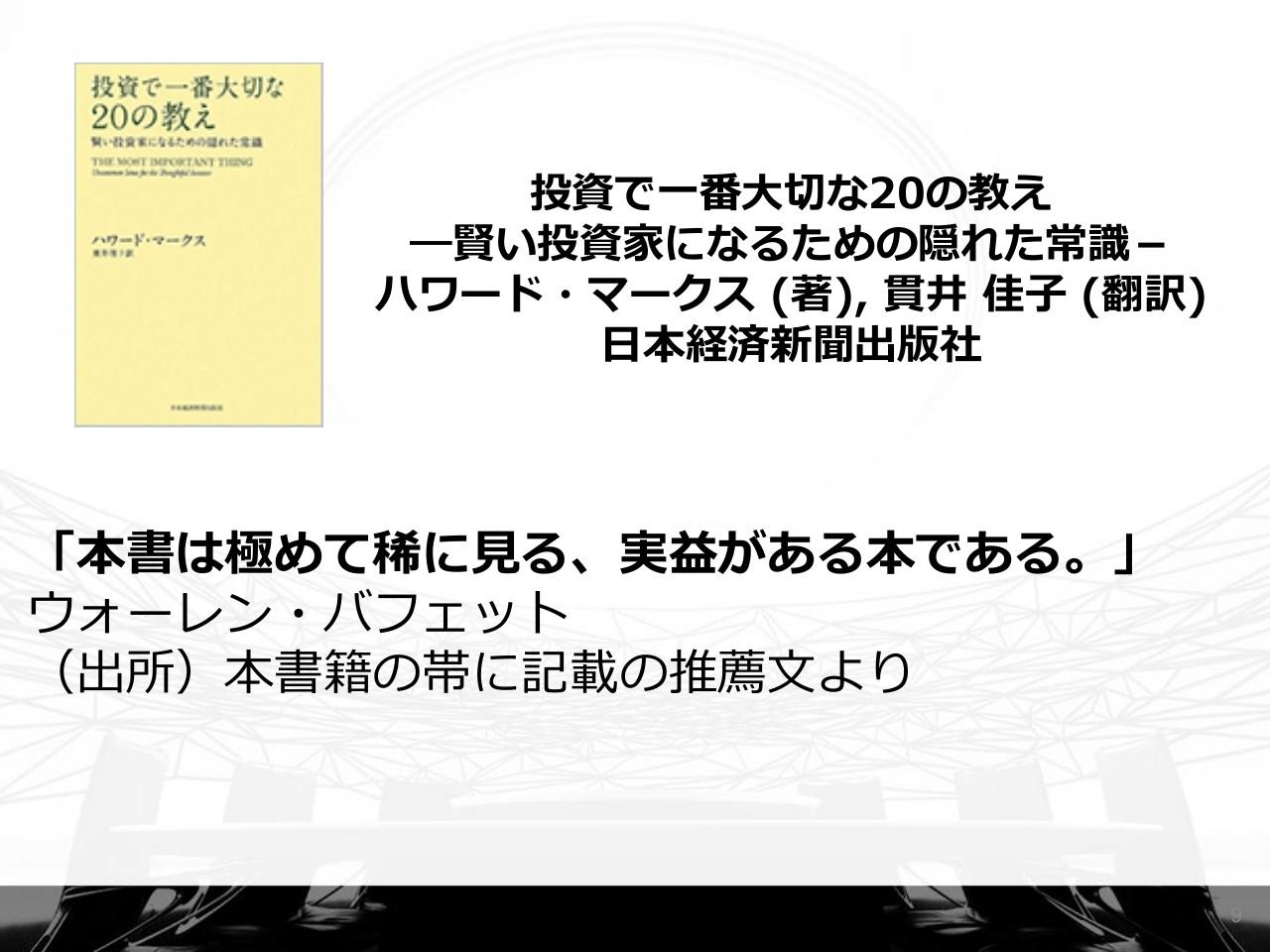

投資で一番大切な20の教え

益嶋:銘柄スカウターの分析術セミナーということで、そもそも銘柄スカウターというツールを使っていただいているお客さまは、手を挙げていただいてもよろしいでしょうか。

(会場挙手)

益嶋:ありがとうございます。半分ぐらいのお客さまに、すでに使っていただいているということですね。

おそらく、企業のIRセミナーにお越しになられているということで、非常に投資意欲が強く、しっかり分析されたい方ばかりだと思います。そのような方には、銘柄スカウターを使っていただいて損はないのではないかと思いますので、今日はしっかり紹介させていただきたいと思います。

まず、私たちがこのセミナーを開催している主旨にも関係してくるのですが、やはりファンダメンタルズ分析は非常に重要で、投資成果を上げるためには必須であろうと考えている3人でセミナーを開催しています。

『投資で一番大切な20の教え』は、ハワード・マークスさんが書かれた本で、スライドは翻訳されたものです。これについて、あのウォーレン・バフェットさんが「(本書は)極めて稀に見る、実益がある本である」と推薦しています。

本質的価値を重視する

その本に、このような一文が出てまいります。本質的価値を重視するということで、「私にとっては、本質的価値を正確に推計することが、投資の出発点として欠かせないプロセスである」ということです。

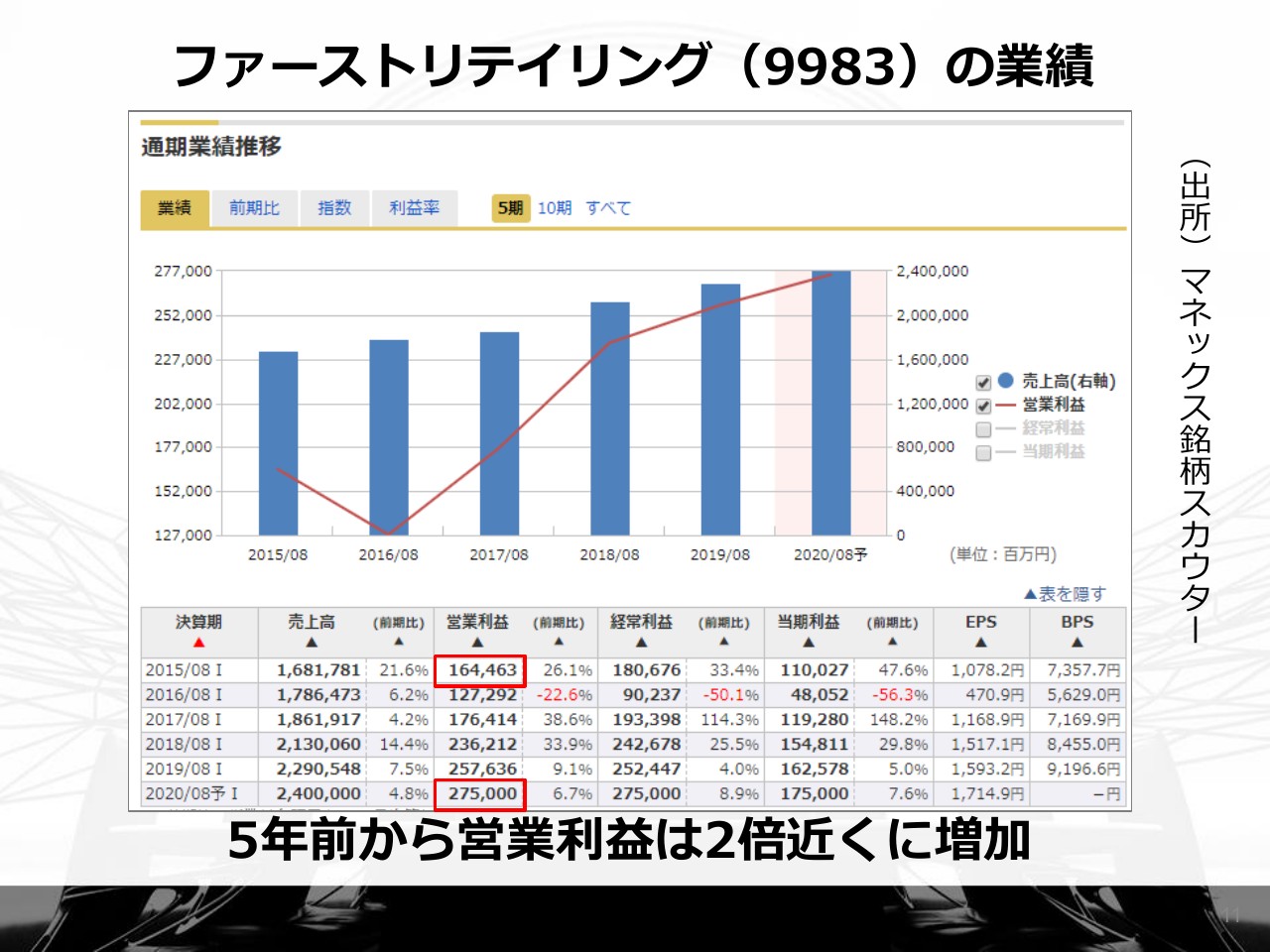

では、本質的価値は何かということで、簡単にご紹介したいと思います。みなさまがご存知の銘柄を3つご紹介します。

ファーストリテイリング(9983)の業績

1つ目が、ユニクロのファーストリテイリングです。スライドのキャプチャは銘柄スカウターのものなのですが、営業利益が5年前から2倍に増えています。

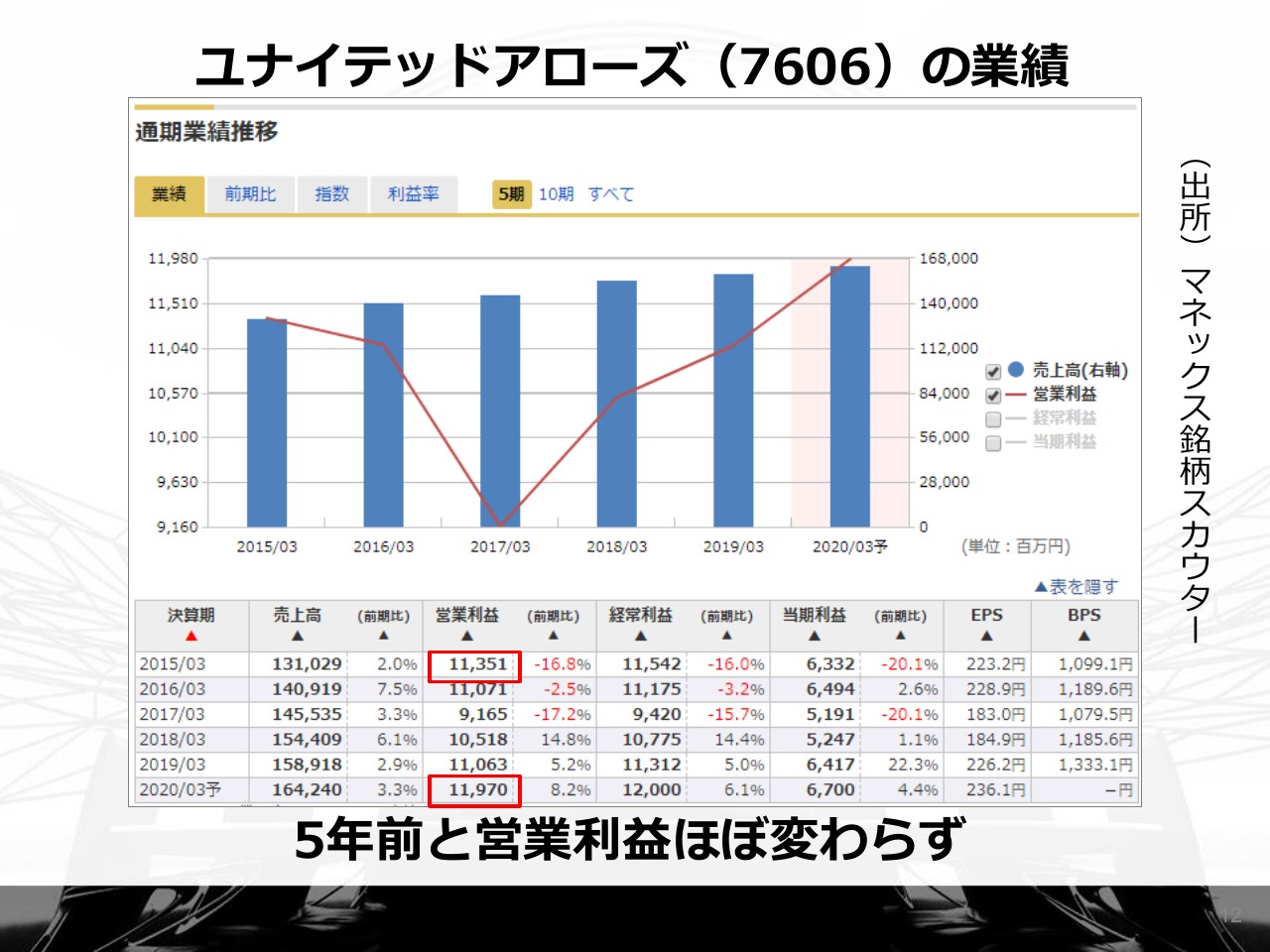

ユナイテッドアローズ(7606)の業績

続いて、ユナイテッドアローズです。アウトレットなどにも入っている、若者を中心に洋服を売っているセレクトショップです。この企業の営業利益は5年前とほぼ変わっておらず、(2015年が)113億円、(2020年の予想が)119億円です。

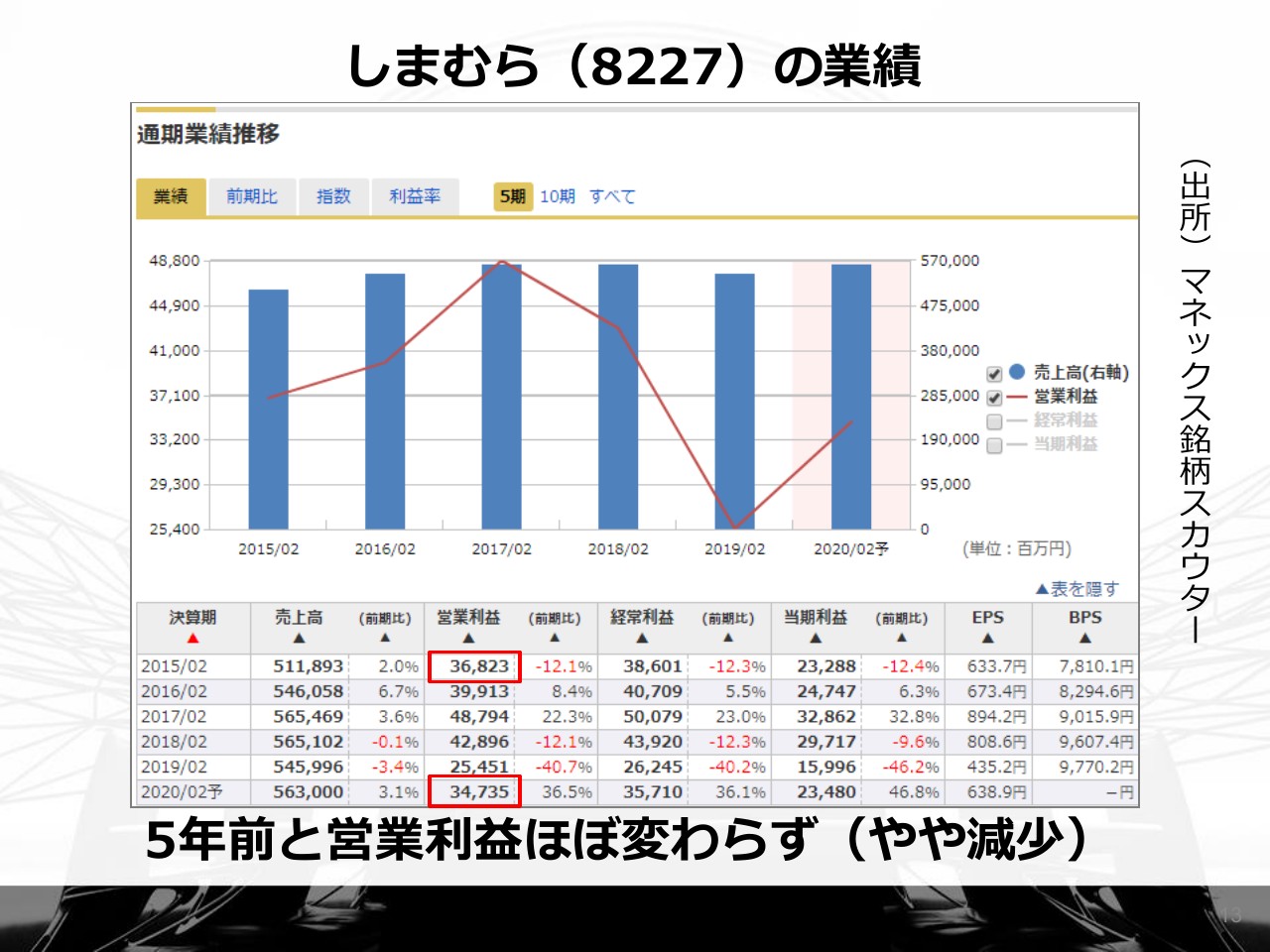

しまむら(8227)の業績

3つ目がしまむらで、営業利益は5年前の368億円に対して、今期予想は347億円と、むしろ減少しています。

分析チャート

この3社の株価が、この5年間でどう変化したかをご覧いただきたいと思います。青の線がファーストリテイリング、赤い線がユナイテッドアローズ、緑の線がしまむらで、紫の線がTOPIXです。

ファーストリテイリングのパフォーマンスが圧倒的に上で、しまむらとユナイテッドアローズは、残念ながらリターンが出ておらず、むしろTOPIXにも負けており、業績と株価が長期的にリンクするわかりやすい例だと思います。

中長期的に株価を決めるのは企業業績

おそらく、会場にいらっしゃる方は「そんなことは知っている」という方ばかりだと思いますが、ぜひファンダメンタルズ分析、ファンダメンタルズ投資を多くの個人投資家のみなさまにも行っていただき、投資成果を得ていただきたいとの思いで、セミナーを開催しています。

マネックス銘柄スカウターとは

その分析を行っていただくために、また時間を効率的に使っていただくために私が開発したのが「マネックス銘柄スカウター」というツールです。

本日は、このツールの活用方法を中心にお話をさせていただきます。おそらく多くの方が「早く(坂本氏とDAIBOUCHOU氏の)お二人の話を聞きたい」と思っていらっしゃると思いますが、もう少しだけ、手短に説明させていただければと思います。

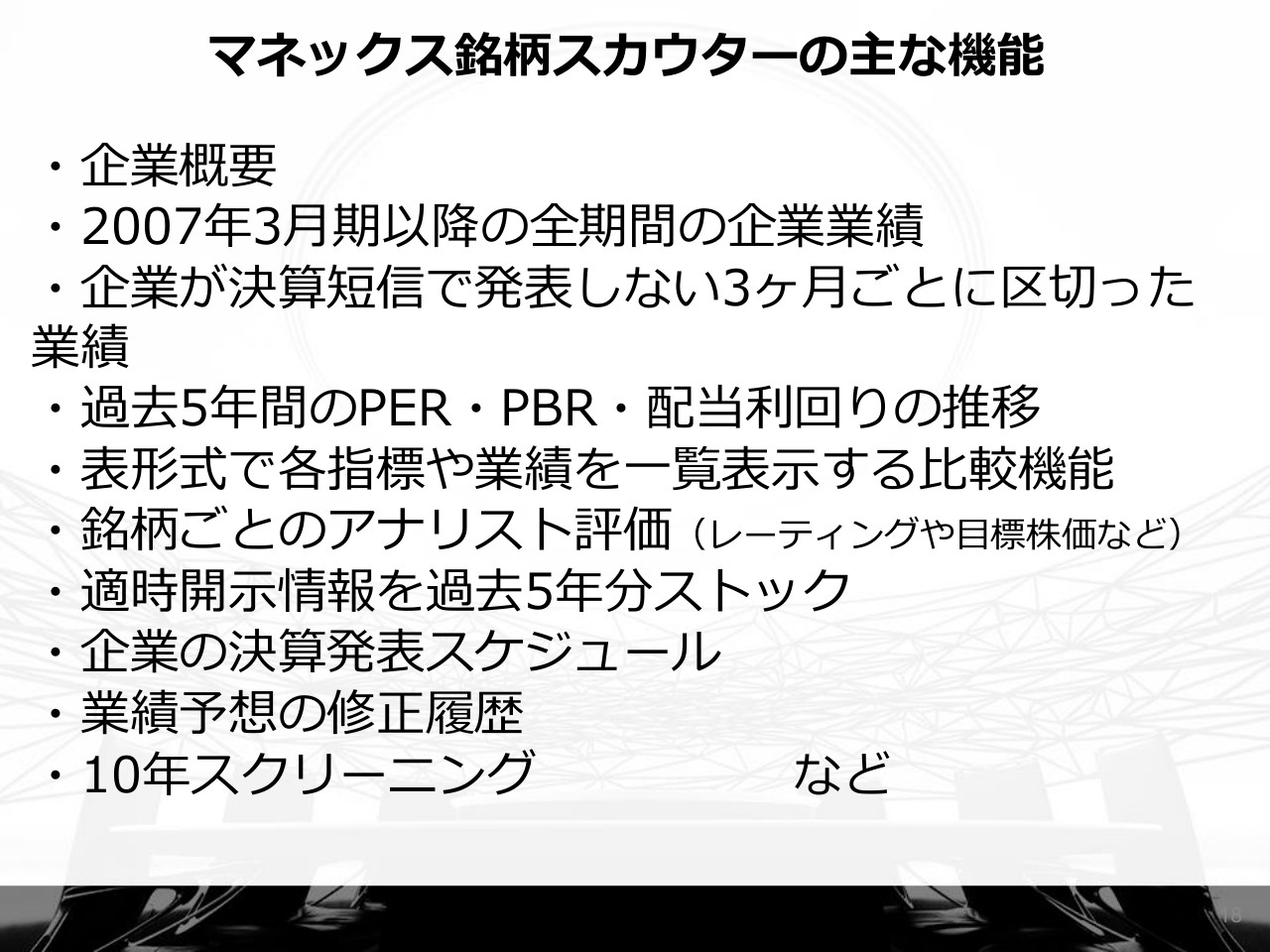

マネックス銘柄スカウターの主な機能

このツールは、すでに使っていらっしゃるお客さまはご存知かもしれませんが、例えば、このスライドに書いたような機能がたくさん入っています。

まずは企業概要ということで、どういう企業なのかから始まって、さらに2007年3月期以降の全業績ということで、十数期に渡る通期業績をすべてグラフとデータでご覧いただけます。

分析される方はおわかりだと思うのですが、企業は決算短信では第2四半期以降の累計値しか発表しません。それを最初から分割してデータとして表示したり、PER・PBRも5年以上分データをご覧いただけたりと、ファンダメンタルズ分析を効率的に行っていただくための機能がたくさん入っています。

このあとに実際の画面でもご紹介しますが、まだ使ったことがない方はぜひ使ってみていただければと思います。マネックス証券に口座をお持ちであれば、どなたでも無料でお使いいただけます。

銘柄1

ここからは銘柄分析のコーナーです。みなさまからいただいたご質問も確認しながら、この場でお二人に銘柄を分析していただく企画です。

その前に、準備運動として、1銘柄だけ事前に準備してきましたので、その銘柄についてお二人がどのように銘柄スカウターを使って分析されるのかをお聞きしたいと思います。

まず1つ目の銘柄が、みなさまもご存知かと思いますが、スシローグローバルホールディングスです。回転寿司のスシローさんですね。みなさまの身近な成長株ということで、銘柄スカウターを使ってお二人がどのように分析されるかを例としてご紹介したいと思います。

DAIBOUCHOU:スシローのコメントということで、個人的にはいろいろな方にスシローの感想を聞くのですが、回転寿司では一番新鮮で美味しいと言われることが多く、自分も行ってみて、イカとかも美味しくていいなと思いました。

スシローについては、業績を見ていただくとわかるのですが非常に伸びています。その割にPERは20倍ぐらいで、それほど成長株としては評価されてないところに投資チャンスを見ています。また、競合他社に比べて異常に利益率が高いです。

益嶋:こちらがスシローの業績推移です。上場してからそこまで期間が経っていないため、期間としては短い表示なのですが、青い棒グラフが売上高で、赤い折れ線グラフが営業利益になります。

利益率が高いとのお話がありましたが、この銘柄スカウターでは、利益率の表示を変えると、売上高、営業利益率、経常利益率などが出せるのです。ちなみに、今期予想で7.28パーセントとなっています。

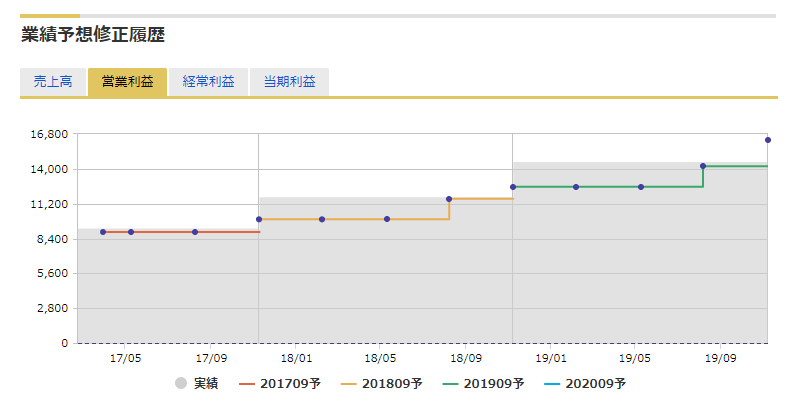

DAIBOUCHOU:また、スシローの予想はいつも保守的で、いつも上方修正しています。それも業績予想修正のところで見られます。グラフでわかるのですが、グレーのところが実績で、線のスシロー自体が予想したものです。常に第3四半期で上方修正しているようなペースです。今期も予想を出しているのですが、今期は比較的強気に出している印象があります。

もしかしたら、単純に実績との乖離を気にして、多少上目に出しているだけなのかもしれませんが、企業として今期は今まで以上に伸びる可能性を感じており、少し強気に予想を出したのではないかとも推測できます。実際に直近の株価も上がっているため、そのようなところを見ているのかなという気もします。

直近ではスシローは「杉玉」という回転寿司ではない、ヨシックスが展開している寿司居酒屋のような業態を作りました。

スシローは回転寿司のため、スペースが大きくないと出店できませんでした。都市部では、そのような床面積が大きいところはあまりありません。駅前で、お客さまが多く、床面積が大きい空き店舗がなかなかないのです。しかし、「杉玉」レベルの床面積であればあるため、都心部への出店が増えるのではなかろうかという推測もできます。

益嶋:そうすると、新しい成長の柱を手にした可能性があるということでしょうか?

DAIBOUCHOU:可能性があると思います。「スシローコノミ」という、ショッピングモールの「イートイン+持ち帰り寿司」を出店したのですが、それは要検討と言いますか、1つはよかったのですが、もう1つは悪かったということで、足踏み状態だったそうです。

また、個人投資家にもよい点として、スシローは「スシローアプリ」を導入しており、それで混み具合がリアルタイムでわかります。「スシローアプリ」を立ち上げて、近隣のスシローの行列具合と言いますか、何分待ちなのかがわかるため、それを定点観測するとスシローがどれぐらい賑わっているのかがわかります。

益嶋:なるほど。月次の売上高の速報版というかたちで、今がどうなのかを推計できるということですね。

DAIBOUCHOU:そうですね。ですので、「ドラクエウォーク」でいろいろなところに行ったときに「スシローアプリ」を立ち上げてみてください。自宅周辺だけではなく、出先周辺のスシロー、旅行先のスシローなどをアプリで見てみると、実態がわかって面白いのではないかと思います。

益嶋:DAIBOUCHOUさんにもご紹介いただいたのですが、銘柄スカウターでは、そもそもどういう企業なのか、どういうブランドで出店しているのかに始まり、過去の業績推移……先ほど申し上げましたが、3ヶ月毎に分解した業績推移、キャッシュ・フロー推移、手元の現金がどれぐらい貯まっているかまでご覧いただけます。

続いて、みなさまからご質問いただいている銘柄に移ろうと思います。いくつか銘柄が上がっていますが、さすがにお二人もあまり知らない銘柄があるかなと思います。

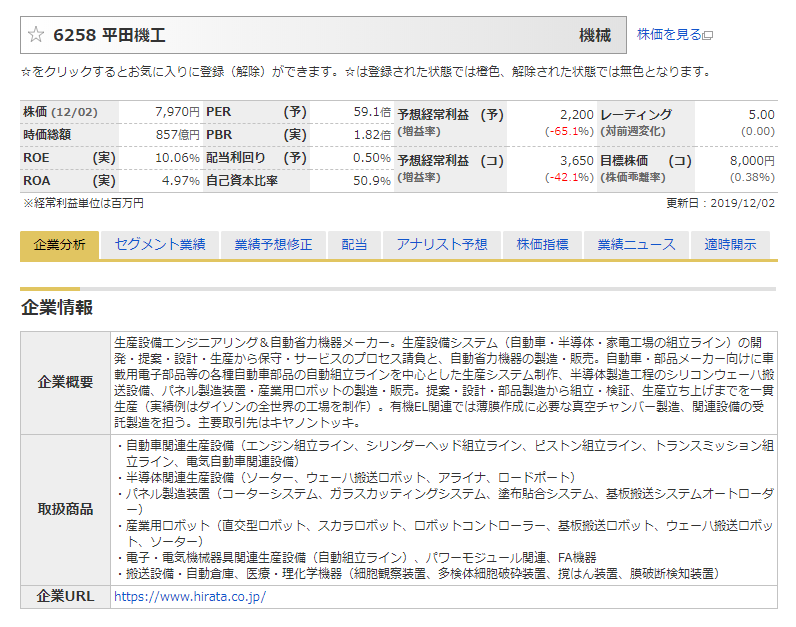

平田機工株式会社

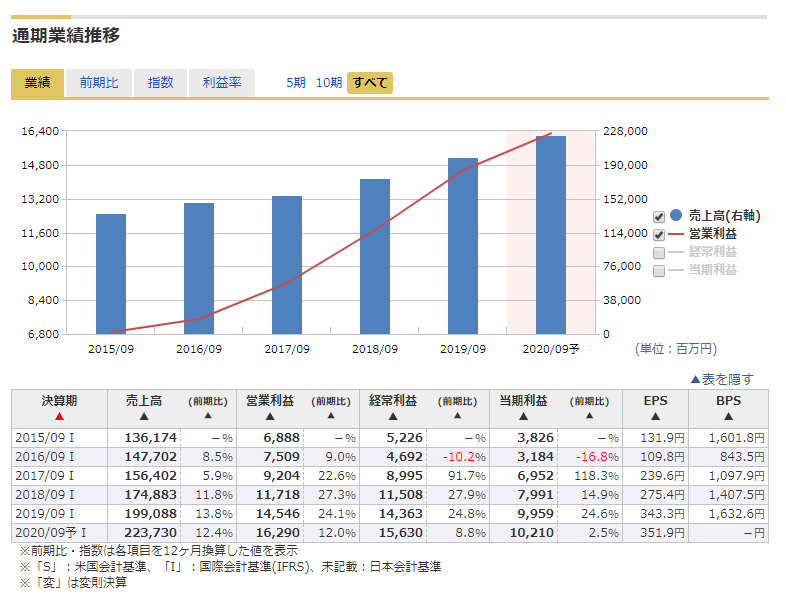

坂本:パッと見えたのが、「6258」の平田機工です。「株価的になぜ評価が高いのか、その理由わかりません」という質問が来ています。

益嶋:簡単に企業概要を読み上げます。生産設備エンジニアリング&自動省力機器メーカーで、自動車、半導体、家電工場の組み立てラインの開発、提案、設計、生産から保守サービスのプロセス、請負まで手掛けている企業です。

今はPERが55倍ぐらいで、これが評価が高い理由かなと思います。

坂本:もともと評価があまり高いとは言えない企業でした。少し補足すると、企業の生産ラインを作っている企業で、自動車や有機EL、半導体関連、そして家電です。

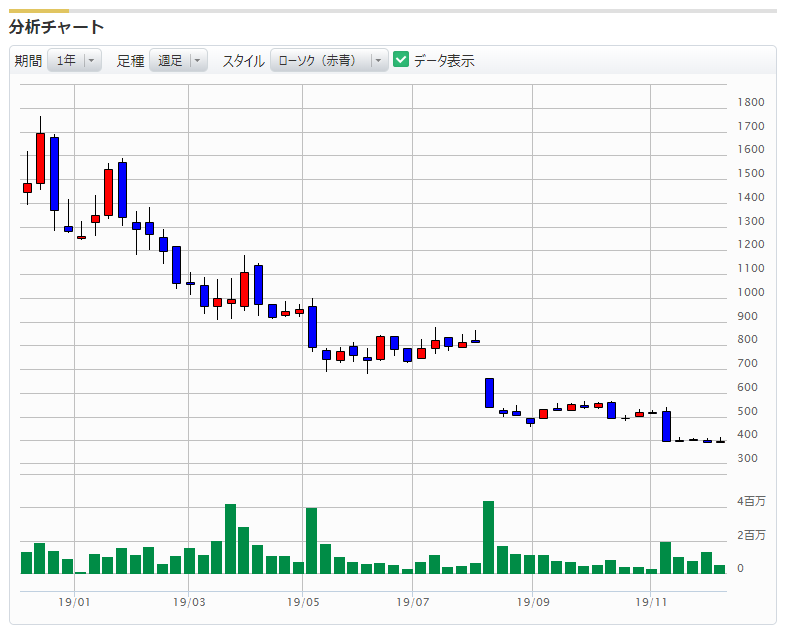

会社が熊本にある企業だったのですが、株価2,000円ほどで上場して、それから200円近くまで下がったのが、1万数千円まで上がった株です。本当にサクセスストーリーでした。

僕もこの企業をすごく注目していました。設備投資関連銘柄のため、アベノミクスが始まってから「この企業、いいでしょう」といった話をしていました。当然、工場を作るときにこの企業が選ばれるかどうかというところもあります。

日本の企業は、サプライヤー、つまり自分の企業に協力してくれた企業を表彰する制度はあまりありませんが、海外のダイソンなどから表彰を受けています。日本ではサプライヤーの表彰の制度がほとんどあり得ないため、平田機工の技術力の裏付けとして注目していました。

今まで株価が上がるまでは、普通のバリュー株でした。利益はまあまあ上がっていたのですが、実際のところ株価は高くなく、PERは1桁でした。

数字と関係ないファンダ的要素なのですが、おそらくIR担当が変わったと思っています。大きな出来事として、Yahoo!ファイナンスに「3期連続、増収増益見込み」のようなバナー広告が表示されたときに「すごいなこの企業、絶対にIR担当が変わったぞ」と思いました(笑)。

株主も、当初は一族が占めていたのですが、それがどんどん抜けていきました。さらに米国の自動車が好況になったので、リーマンショックが終わった後に、自動車を買い控えていた人の需要が乗ってきました。

米国を中心に自動車の販売台数の好調が続いたことと、韓国を中心に有機ELの設備投資があり、有機ELと半導体があったことで途中で収益が激変したのです。もともと収益のベースが8億円ぐらいだったのが、最終利益だけでも66億円まで伸びた年があり、投資家が放っておかないということで、株価も600円が1万2,000円と20倍になりました。

手前味噌ですが、僕がテンバガー候補として挙げていて、それが本当になったのです。

益嶋:さすがですね。直近の業績、今期予想としてはかなり(苦しそうですね)。

坂本:そうです。それでもなぜ株価が高いのか。それは、一度株価が高くなった銘柄は、ある程度はまだ期待して持っている人がいるということと、おそらく浮動株がそこまで増えていないため、固定株主がいて、ここをずっと評価している機関投資家も含めて、そうした存在がいるのかなと思います。

直近の四半期の業績を見ていただくと、やはりかなりの減益傾向にあります。

益嶋:かなり苦しいですね。

坂本:このあと、下期回復論を半導体で見ている方がいれば、ここはPERで評価できないものもあるかと思うのですが、基本は成長株で、剥がれて半分になったけれども、もう少し株価が落ちてもいいかなという業績であるとは思っています。

益嶋:なるほど。やはりこのようなビジネスですと、貿易戦争で世界的に景気が鈍化すると、かなり業績が苦しいのかなと想像します。

坂本:そうですね、市況の影響を受けてしまうところもあるかなと思います。ここまで儲かったら、少しでも配当が出たらいいなとは思っていました。

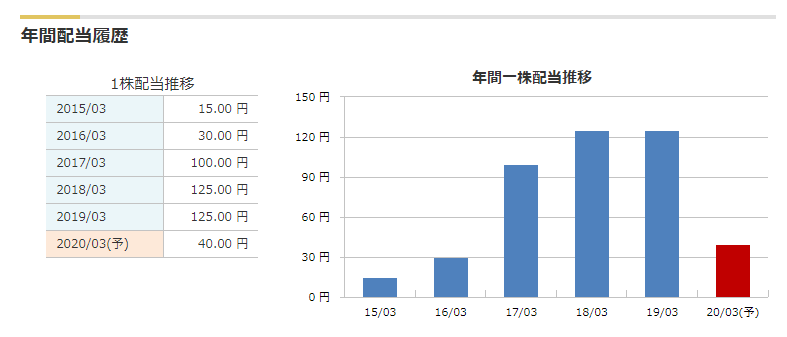

益嶋:配当を見てみます。

坂本:優待は作りましたよね。

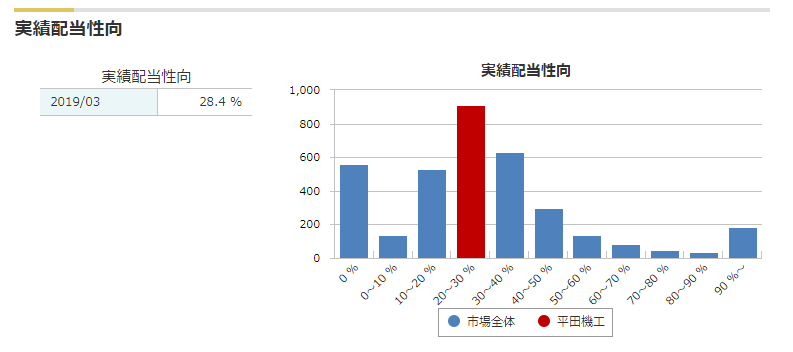

益嶋:前期の実績で、1株当たり125円の配当なのですが、今期はいきなり3分の1ぐらいになっています。配当性向で言うと、どうなのでしょうか。

坂本:けっこう普通だと思いますよ。

益嶋:前期ベースで28パーセントです。

坂本:内部留保があるため、安定配当にしてもいいのではないかとは思いますね。

DAIBOUCHOU:割高だと思われるのが、おそらくPERだと思うのですが、平田機工みたいなシクリカルな銘柄をPERで評価してはいけないと思っています。

益嶋:PERで評価してはいけないと言いますと?

DAIBOUCHOU:銘柄スカウターには株価指標というものがあります。これで見ていただくと、予想EPSが下がったため、確かにPERがすごく高く見えるのですが、その下のPBRを見るとけっこう底を張っている感じがします。「全て」にすると、期間を長めで見られると思います。

益嶋:表示しているのは2年間なのですが「全て」としていただくと、過去5年分のPBR推移がご覧いただけます。

DAIBOUCHOU:だいたい1倍ぐらいが底値になっていて、今が1.6倍のため、そこまで高くは見えないと思います。

坂本:この何年かの超好業績のときに資本を溜め込んだため、BPSが一気に上がって、結局下げのネットになっているということですね。

DAIBOUCHOU:そのような感じですね。減益しているのですが、赤字にはなっていないため、基本的にはプラスになる傾向だと思います。PERのところでまた「全て」を選んで長めの期間で見てみます。PERで評価すると、株価が高かった2017年などはPERが安く見えます。非常に安くなって見えて、そこで買ってしまうと損をしてしまうわけです。だから、PERで判断してしまうのはよろしくないわけです。

そうは言っても、1株あたりの利益がどんどん増益することで株価は上がってくるためそこは狙いたいのですが、今、平田機工の株を買っている方は、今後は底打ちして、下期以降に半導体市況がよくなって、また1株あたりの利益が増えていくことでPERが安く見えるようになることを狙っているのではないかなと思います。

益嶋:実は、セミナーでも同じような景気敏感株がありましたよね。例えば昭和電工など、すごくPERが低い企業についてご質問をよくいただきますが、そのときにもお二人がお話をされているのは、そのような企業はPERの低さを見て投資すると、間違えてしまうケースがけっこう多いということです。

では、続いての銘柄にまいりましょう。

ライフネット生命保険株式会社

DAIBOUCHOU:「ライフネット生命保険の話を聞きたい」という質問が多いですね。ライフネット生命は、非常に株価も堅調で、新社長に変わって随分変わったのかなという印象はあります。ただ、登壇いただいた企業に対する評価は、なかなか難しいところがありますね。

坂本:大丈夫ですよ。DAIBOUCHOUさんが思うライフネット生命の見通しでいいと思います。

DAIBOUCHOU:基本的には、ライフネット生命はサブスクリプションモデルのようなかたちになっており、新規顧客のコストが初年度に乗ります。

契約して月々の保険料が収入、売上になるわけですが、例えば6月に契約した場合、その年の売上は7月から12月の6ヶ月分の保険料しかありません。しかし、それは10年も20年も関係が続くだろうお客さまを獲得するわけで、けっこうなお金をかけているわけです。手数料なども払っていて、そのあたりが乗ってしまうため、赤字は宿命的なのです。

よって、ライフネット生命を判断すべき指標は売上の伸び、保険者数の伸びです。また、ヨーロピアン・エンベディッド・バリュー(EEV)という将来的な保険料の収入をベースとした保険料の価値、契約の価値を数値化した指標がありまして、それに対する株価の時価総額がまだ安いため、そのあたりを加味して判断いただければと思います。

年間の獲得した保険料の価値なども、それぞれIR資料としてアップされていますので、そのあたりを見ていただければと思います。

その先行コストに対する問題はライフネット生命も非常に意識していますよね。今年から修正共同保険式再保険を導入して、先行コストを少し後に、順繰りと言いますか、平準化するような対応をしたというお話もあります。前年度と今年度でコストの乗り方が変わってくることは、投資家として注意が必要かなと思います。

益嶋:ライフネット生命の業績推移をご覧いただきますと、ご説明いただいたとおり、赤字になります。売上高に関しては順調に延ばされており、今期予想では前期比31パーセント増の165億円で、増収ペースは加速するという見込みを出されています。

この銘柄スカウターにも記載があるのですが、KDDIと資本業務提携をされ、auの生命保険の提供を開始されました。

今、DAIBOUCHOUさんにいろいろと教えていただいたのですが、実際に今日のセミナーでライフネット生命のお話を聞いて、坂本さんはどのように捉えていますか?

坂本:保険の会計が難しいという話は僕も何度もしています。僕も昔は保険会社のなかにいて、運用側の決算などしか担当しなかったのですが、難しいなと思いました。普通の企業とは違う特殊なルールがいろいろあります。

見方として今日登壇されたライフネット生命の資料を見ていただくとわかりやすいのですが、やはりこの企業をどう見たらいいのかと言うと、契約件数の伸びでいいのではないかと思っています。

同業でもないですが、隣接業界で、ログミーファイナンスの以前のセミナーで(ペットの保険を展開する)アイペットにお越しいただいたことがあります。やはり評価軸は、契約件数だろうなと思っています。それは、長期の保険でも短期の保険でもそうなのかなと思います。

繰り返しになりますが、個人投資家は黒字にこだわりがあって、会社の収益は黒字であるべきだとの考えもあるとは思いますが、契約件数と費用のコントロールができていれば、基本的には即倒産はないと思います。先に費用を計上するから赤字になってしまうわけです。

こちらもログミーファイナンスさんのセミナーに登壇していただいた企業で、(住宅設備機器の延長保証サービスなどを展開する)日本リビング保証もそうなのですが、10年の保証のため、一気に費用を計上して1年ずつ会計に乗せていきます。

ライフネット生命の場合は、生保と言いながら株などの変動が大きい、リスクが高い商品がかなり少ないため、相場の変動にも強く、安全性はあるかなと思って見ています。

益嶋:契約件数が大切だというお話があったのですが、銘柄スカウターはいわゆる適時開示の情報が過去5年分、すべて見られるようになっています。

例えば、最新の第2四半期の決算説明資料を開きますと、2019年度上半期の実績ということで、決算短信にはあまり乗らないような数字があります。保有契約年換算保険料が加速しているデータがわかりますが、やはり決算説明資料まで踏み込んでみないと、なかなかわからない情報も多いと思います。

ぜひ銘柄スカウターで概要をチェックいただいて、そのあとは決算説明資料で深掘りしていただくとよいと思います。

当然、すべての企業を深掘りする必要はないと思います。ご自身が気になる銘柄で、投資してもいいかなと思った企業を説明会資料で深掘りしていくことで、より精度の高い投資判断に結び付いていくのではないかなと思います。

ここまでライフネット生命の解説をいただきましたが、他の銘柄はいかがでしょうか?

株式会社リンクバル

坂本:リンクバルを見てみましょう。業態説明が簡単ということもあるのですが、なぜこんなに株価が下がるのかというところで見てみたいと思います。

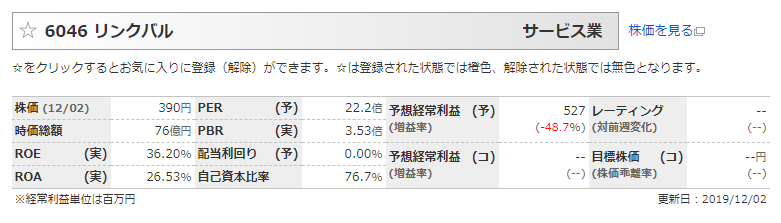

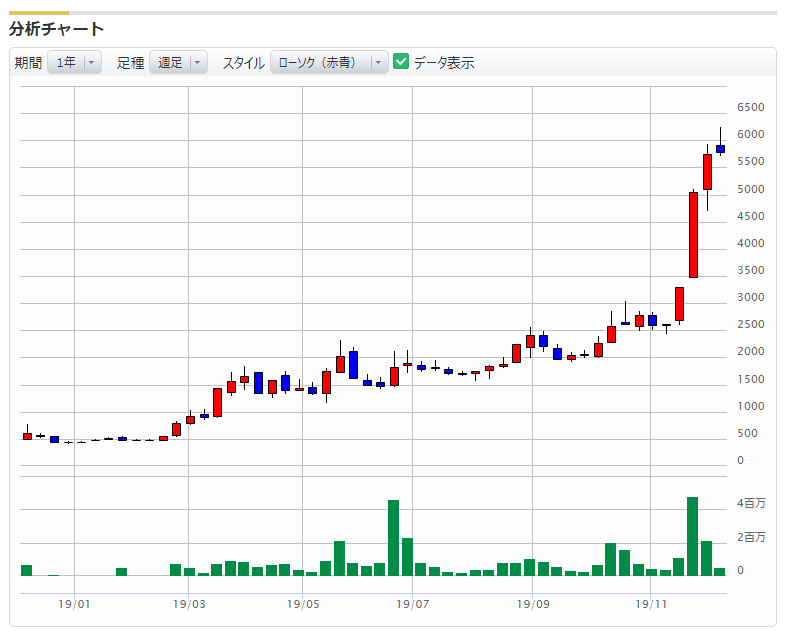

益嶋:先に株価をご覧いただきましょう。1年間の週足チャートですが、約1年前は1,700円程度だったものが、直近は400円と、1年で4分の1ぐらいの株価になってしまっています。

リンクバルがどういう企業なのかを読み上げていきます。コト消費ビジネス会社。ワンストップ型の「コト消費のプラットフォーマー」を目指し、イベントECサイト等を運営ということで、街コンを含むイベント情報掲載、出会いの場の提供です。

取扱商品を見ますと、「街コン ジャパン」など、恋活婚活マッチングアプリ、いわゆる出会いにかなり特化したビジネスを展開されているのが伝わってくると思います。

坂本:まず業績を見ていただきたいのですが、ちょうど期が終わっているところで、やはり減益がかなり目立ちます。僕は既婚者のため街コンは行かないですが、街コンというワードは最近あまり聞かないですよね。

益嶋:確かに、一時期はメディアでも「街コン、街コン」と言っていたように思いますが、最近はあまり聞かないですね。

坂本:成長を見て、PERが高いところで買っていた方がいたと思います。四半期の業績で見ていただくとわかるのですが、一気に期待が剥がれるパターンではなく、徐々に剥がれてきています。急に減益に突っ込んだわけではない。今も「増益じゃないか」と言う人がいますよね。

益嶋:そうですね。

坂本:チャートを見ていただくと、諦める時期が四半期ごとに来ると言いますか、本当にダメだと思って投げられればいいのですが、ダラダラと売られるような展開になってしまった典型例ですね。

そのサインは、売上だと思っています。このチャートでは、成長企業だと思っていたのに売上が伸びなくなってしまうのがわかりにくいため、もっと重ねた年で見ていただくと、やはり売上が鈍化して、利益も鈍化する予想になっています。

こちらを見ても四半期で売上が鈍化しています。街コンの回数減少も原因かもしれないですが、全体的に収益が上がりにくくなっているということで、PERがいきなり20倍ぐらいまで落ちていったかたちです。

「僕はよいと思う」「僕は悪いと思う」という目線で見ると諦めるタイミングが変わっていくため、最後までダラダラと株を持っていた人は「うわ、株価が4分の1になっちゃった」となります。これは、その典型例かなと思っています。

益嶋:現在のバリュエーションを見てみるといかがでしょう。

坂本:20倍ぐらいですよね。

益嶋:PERが22.8倍、PBRが3.6倍、自己資本が77パーセントぐらいあるのですが、現在についての評価はいかがでしょうか?

DAIBOUCHOU:リンクバルについては、また会計の問題があります。ライフネット生命と同じようなかたちなのですが、昨年の上期までイベントは自社運営でした。昨年の下期から、他社の街コンイベントのプラットフォーマーみたいなかたちで事業がシフトしました。

自社開催の場合は、参加者の参加料の全てが売上計上されますが、他社開催の場合は、参加料の一部しか売上計上されません。そうすると他社からの手数料収入がメインになって、参加費の合計よりは低い金額で売上が計上されてしまっているため、減収に見えるわけです。ただし、扱っている街コンのイベントの規模自体はむしろ増えていたりします。どうしても自社開催のほうが、参加料を全部もらえるため、稼ぎやすいわけです。

ただし、それをずっと続けてしまうと、本当に調子が悪くなったときに厳しくなる。よって、プラットフォーマーとして他社の街コンを盛り上げる側、参加者を増やす側になっているのです。

それと同時に、恋愛だけでは、トップラインをこれ以上伸ばすのが厳しいということで、例えば投資家の「株クラ集まれ!」であったり、「サバイバルゲームやろう!」であったり、オンラインゲームの特定のファンを集めたり、恋愛以外のコミュニティを扱ってイベントを盛り上げようという先行投資が行われています。それが減益要素にもなっているわけです。

減収になってしまう会計要因がありつつ、投資が先行してしまっている。だから、減収減益になっているのです。

益嶋:見た目の決算としては悪くなる要因が重なっているということですね。

DAIBOUCHOU:そうです。事業を行っている側としては「うまくやっているつもりなんだけど」という感じだと思うのですが、投資家に対する理解はまったく進んでいないかなと思っています。

坂本:利益が半分になったりすると、どれだけ説明しても高いPERを保てないですよね。結局、この企業を街コンの企業だと思っている人が多いです。収益的にはそうなのですが、そこが実は頭打ちになってしまったということですから、それ以上の成長は見込めないと思って諦める人がずっと出続けているわけです。

DAIBOUCHOU:また、婚活市場については、男女を集めれば成立すると言いますか、女子力・男子力が強いカップルに対しては、あまりビジネスチャンスはありません。むしろIBJみたいに、(仲介役が)お節介して、すごいデートをセッティングして、どんな人でも結婚できるようなサービスが伸びていますよね。街コンは、肉食同士が会わないとダメですね。

坂本:どちらかと言うと「リア充」のイベントですよね。

DAIBOUCHOU:そうです。「リア充」のイケメンがいいところを持っていってしまう。それではダメですね。

益嶋:ハードルが高いと言いますか、上級者がより勝ちやすい戦いになっていますよね。

坂本:それでは面白くなくて、一般の人が行かなくなるわけです。

DAIBOUCHOU:そうなってしまうと「出会い系アプリでいい」となりますよね。

益嶋:そのようなところを踏まえると、現状のバリュエーションはPERが22.8倍、PBRが3.6倍ですが、まだ成長株評価に入ると思います。そのあたりはいかがでしょうか?

坂本:ギリギリだと思います。これから収益を上げられるかどうかがわからないですからね。

DAIBOUCHOU:そうですね。先行投資の成果がどうなるか、恋愛以外のコミュニティ作りで稼げるのかどうかだと思います。

坂本:出会いが頭打ちなわけですので、、僕はシンプルに売上と利益を見ますね。それだけでも「諦めて正解だった」といったチャートになっていますからね。

益嶋:現状はビジネスを変えようと努力されているということですが、その効果はまだ見極めにくいでしょうか?

坂本:もし、セグメントをきちんと分けてくれるのであれば、そこの伸びを見ればいいのかなと思います。

DAIBOUCHOU:昨年の第1四半期の業績が非常によかったため、今期は少し厳しいと思います。減収減益が目立つ決算になるかなと思っています。そうなると、そこが株の大底になるかもしれないとも思います。

坂本:先読みして下がりすぎて、業績が悪くても株価が戻るパターンもありますよね。

DAIBOUCHOU:そうですよね。

坂本:株価の調整は一旦終わった印象です。

益嶋:直近の本決算が11月6日に発表されていますので、実際の日付はわかりませんが、おそらく来年の2月上旬には次の第1四半期の決算が発表されると思います。

本日、会場にお越しのみなさまには、お二人にお話いただいたような視点でリンクバルからどのような数字が出てくるかをチェックしていただければと思います。では、次の銘柄に進みましょう。

株式会社レアジョブ

例えば、以前オンラインセミナーでご質問いただいたと思うのですが、レアジョブはいかがですか?

DAIBOUCHOU:レアジョブは、株価がすごく上がりましたね。私もいいと思って買ったのですが、思った以上に上がりすぎて、途中で手放したことを後悔しています。

レアジョブが面白いのが、クリスマスに利益を稼ぎやすくなっているところです。なぜなのかと思って企業に聞いたら、クリスマスは英会話の受講者が忙しいかららしいです。師走ということで、飲み会に行ったりして英会話を勉強する人が少ないため、コストがかからないそうです。

参加者が増えれば増えるほど、相手をするフィリピンの英会話教師の人がアクティブになるわけです。休んでいるときは給料を安くできるためコストが下がります。しかし毎月の会費は変わらないため利益が出やすいというところがあります。

益嶋:そのような企業なのですね。

DAIBOUCHOU:実は、個人よりも教育機関と法人の需要が大きくなっています。最近では英会話教室を小学校や中学校でも実施しようという流れになっていますが、レアジョブが先生を供給する流れができて、そのあたりに株価的な材料ができているみたいです。

益嶋:オンライン英会話サービス運営会社で、日本人1,000万人を英語が話せるようにすることを事業ミッションに、マンツーマンのオンライン英会話「レアジョブ」を展開されている企業です。

業績としては、売上はかなりのペースで伸びています。今期の売上予想は前期比23.7パーセント増の45億円、営業利益が4億円です。営業利益については、倍増以上を見込んでおり、かなりしっかり成長している企業ですね。

坂本:PERが高いですよね。

益嶋:115倍です。

益嶋:PBRが18倍ということで、この数字だけを見るとかなり手を出しにくい水準にあるのかなと思います。株価もご覧いただきたいと思います。

坂本:これはすごいですね。

DAIBOUCHOU:2,500円から一気に倍ですね。

益嶋:1年の週足ですが、また直近での上がり方がすごくて、1週間で3,500円から5,000円ですので、とてつもない上がり方をしています。この前の金曜日(11月22日)も12パーセント近く上がったみたいです。

ここまでの上がり方をして、ここまでのバリュエーションだと手を出しづらいのかなと思ってしまうのですが、いかがでしょうか?

坂本:上がったばかりで手は出しづらいですね。その後、ずっと上がり続けるかもわからないですし、利食い売りが入るパターンもけっこうあるため、PERが100倍を超えて115倍ですが、15倍は誤差ですと考えないと厳しいですよね。

そのあと、みなさまが思っている成長軌道に乗らなかった場合は、やはりまた元に戻ってしまうリスクはあります。今期はもういいとして、来期に向けて施策が打てているかどうかを追っていくしかない。ここが非常にシビアですよね。

だから、四半期ごとに神経を尖らせないといけないのが成長株です。四半期決算は全部見ますが、四半期ごとにかなりナーバスになって見ないといけないということで、成長株は儲かるけれど疲れるという人もいますよね。

今日のセミナーでもいろいろな話がありました。成長のスピードは緩やかでも、着実に進めていきたい企業もあれば、本気で成長したいという企業もあります。そこは投資スタイルが違うものだと思って投資しないと、PERの認識の間違いが起こってしまいます。

益嶋:お二人にもよくセミナーでお話をいただいているのが、成長株の成長期待が剥落した瞬間に、株価は一瞬で半値になるということですよね。

もちろん、今後も株価が上昇していく可能性はあるわけですが、そのような企業の株を買っていただいた際には、そのようなリスクを覚悟して、企業の業績をシビアにチェックする癖を付けていただいたほうが、結果的に投資パフォーマンスは上がってくるのではないかと思います。

DAIBOUCHOUさんは、レアジョブの株を途中で売ってしまったとのお話がありました。

DAIBOUCHOU:レアジョブのいいところとして、日本のコストは固定費で、フィリピンは実は外注みたいなところです。別に雇ったわけではないため、そこは変動費です。

日本の固定費の部分はそこまで拡大しないという話で、固定費は一定で売上が伸びれば、その分が利益になりやすいわけです。今までレアジョブは、利益率が非常に悪かったです。

坂本:悪かったですね。

DAIBOUCHOU:売上が36億円もあるのですが、2億円も稼げないような状況でした。それが、一気に利益を稼げるように変化しました。

固定費はある程度確立できて「日本の拠点はもう十分、それ以上はそこまで増やさない」ということで、あとは会員の増加に従って、フィリピンの英会話講師の人数を増やすだけ。ただし、増やすからと言っても外注のため、従量制でそれほど減益要因、コストにはならないわけです。だから、利益が積み増しになりやすいところがあると思います。

受講料から、変動費であるフィリピンの講師代金を引いた金額が利益になるわけですが、その合計と日本の拠点の固定費を引くと、利益が出てくるわけです。その利益が、これから加速度的に増えていくのではないかという期待感があり、また先ほどお伝えしたとおり、10月から12月はレアジョブにとって一番季節性がいいわけです。

会員のみなさまが忙しくなればなるほど、年間で受講する率が減る。実は一番いいのが、会費だけ払って全然参加しない人がどんどん増えることです。

10月から12月で会員が忙しくなればなるほど、利益が稼ぎやすくなる。例えば、1月、2月、3月に繰り延べになると、どんどん10月から12月の利益が稼ぎやすくなって、見た目上の進捗率もよくなります。去年の第3四半期に比べてどれだけ増益できるかが、これからの勝負ですね。

益嶋:レアジョブについてご解説いただきました。申し訳ありません、たくさんご質問をいただいているのですが、そろそろお時間です。ご質問の回答は以上とさせていただきます。多くの銘柄をご紹介できておらず、申し訳ございません。

普段のセミナーですと、まるまる90分セミナーを行っています。今日は45分ということでお時間が少なかったです。

オンラインセミナーでは、事前に質問したい銘柄の応募フォームも記載されていますので、ぜひそちらから、みなさまが気になっている銘柄のご質問をリクエストいただければと思います。そのなかから、オンラインセミナーではだいたい10銘柄は解説をいただいていますので、次回のオンラインセミナーにもご参加いただければと思います。

坂本さん、DAIBOUCHOUさん、本日はご回答ありがとうございました。みなさまも、ご清聴ありがとうございました。