HENNGE株式会社 2019年9月期決算説明会

HENNGE、増収に加え利益率も堅調に推移 成長投資のため販管費は増加するも原価率は逓減

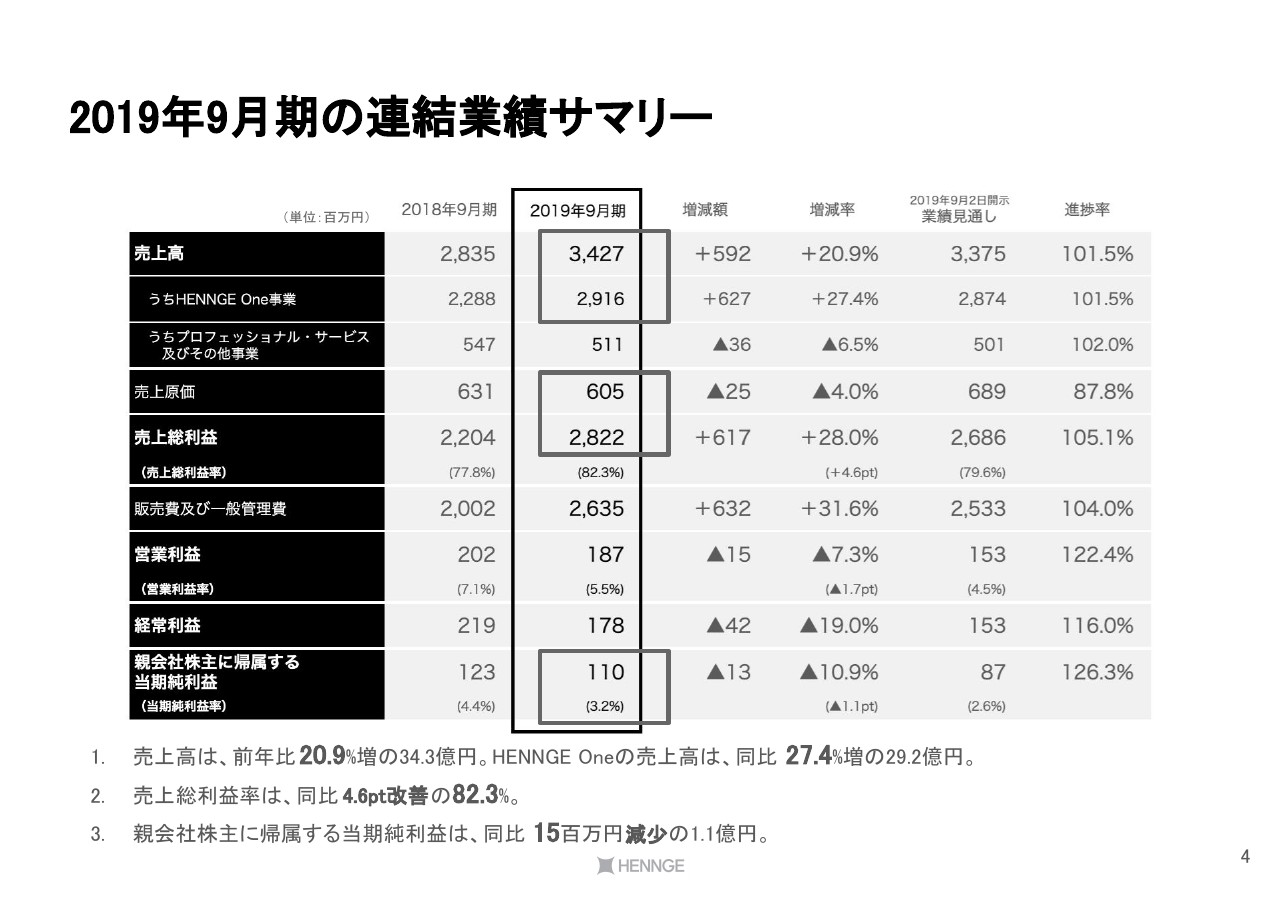

2019年9月期の連結業績サマリー

小椋一宏氏(以下、小椋):みなさま本日はお忙しいなか、ありがとうございます。HENNGE株式会社の小椋と申します。どうぞよろしくお願いします。

小椋一宏氏(以下、小椋):みなさま本日はお忙しいなか、ありがとうございます。HENNGE株式会社の小椋と申します。どうぞよろしくお願いします。

本日は、まず通期決算についてご説明申し上げた後、成長戦略、2020年9月期の業績見通し、お時間がある範囲で会社の概要についてご説明しようと思います。

さっそくですが、2019年9月期の通期決算についてご説明します。2019年9月期の連結業績です。売上高が34億2,700万円、売上総利益が28億2,200万円、営業利益が1億8,700万円、当期純利益が1億1,000万円となりました。

売上高は前年比20.9パーセント増となりました。そのうち当社グループの主力ビジネスである「HENNGE One」の売上高は27.4パーセント増の29億1,600万円でした。

売上総利益率は対前年比で4.6ポイント改善して82.3パーセントとなりました。当期純利益は、1,300万円減少の1億1,000万円となりました。

2019年9月に発表した期初策定の業績見通しと比較しますと、HENNGE Oneビジネスが順調に推移したことによって売上高が上がった一方で販管費の増加があり、当期純利益については減益になりました。

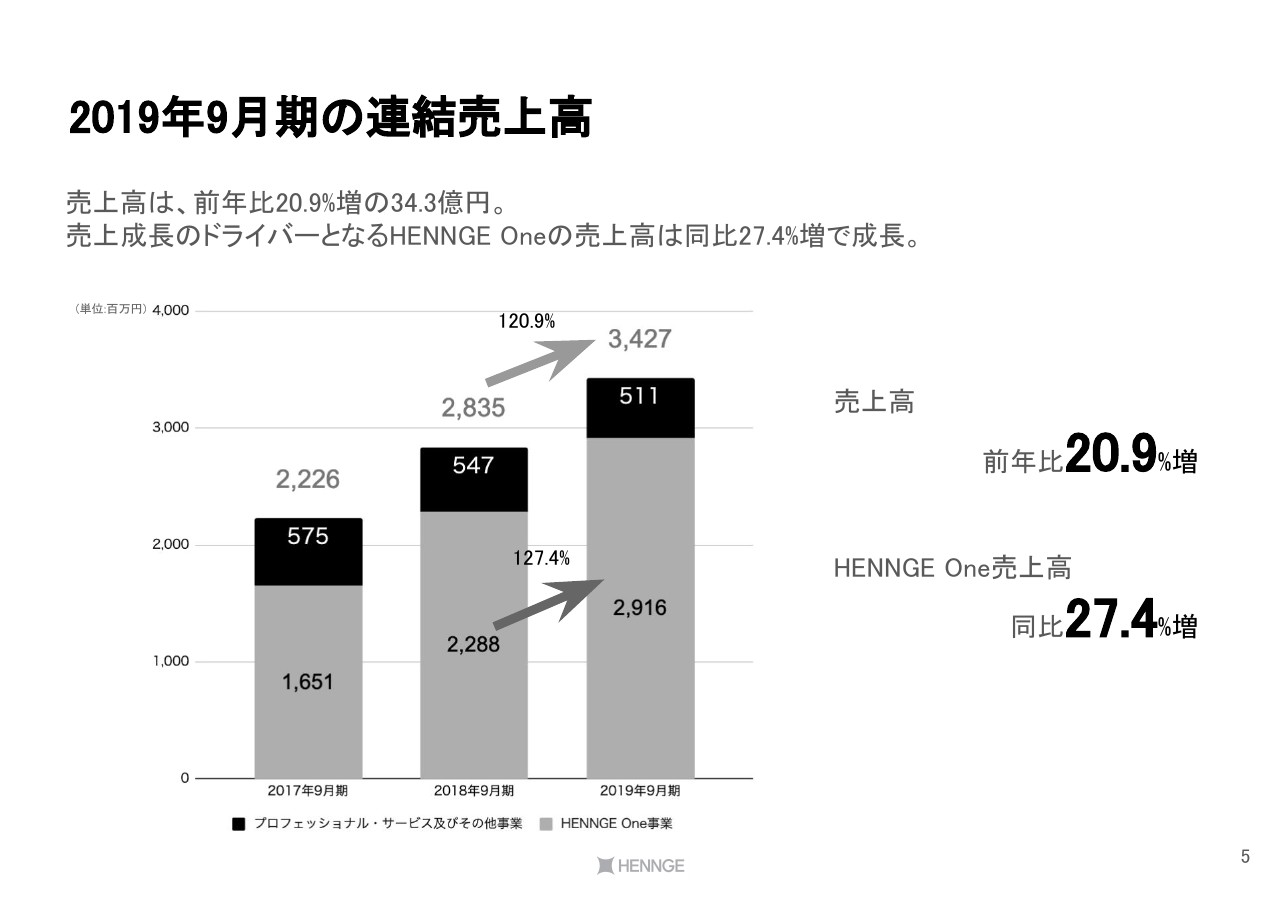

2019年9月期の連結売上高

売上高は、前年比20.9パーセント増の34億2,700万円となりました。当社グループの売上成長のドライバーと位置付けている「HENNGE One」の売上高は27.4パーセント増で成長しました。

事業全体に占める「HENNGE One」の比率は年々高まっている状況です。

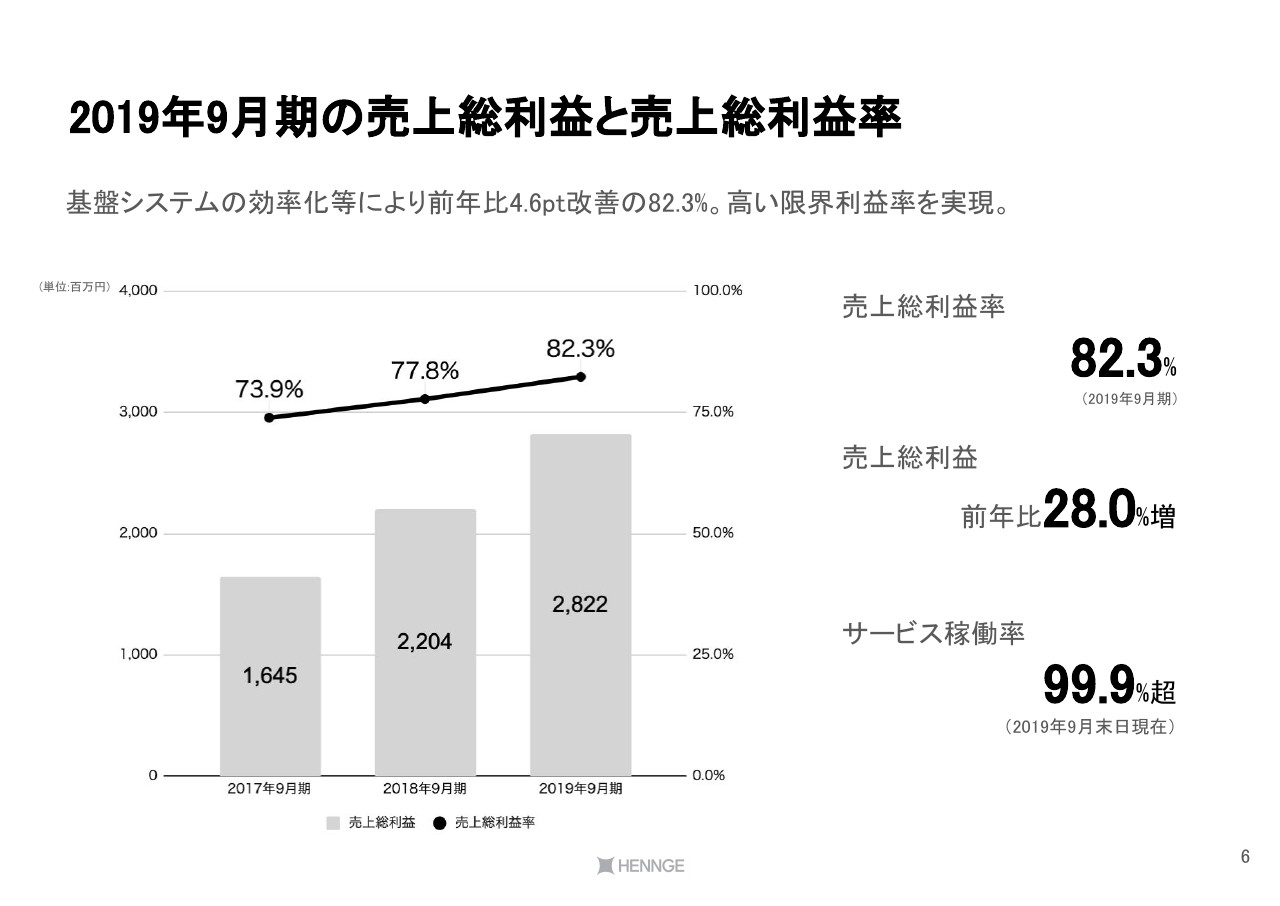

2019年9月期の売上総利益と売上総利益率

売上総利益と売上総利益率に関してです。基盤システムの効率化等によりまして前年比4.6ポイント改善の82.3パーセントと、高い限界利益率を実現しています。今のところ3年で毎年数ポイントずつ売上総利益率が改善する結果となっています。

基盤システムが効率化されていくことで、1顧客当たりのコスト単価が下がっていることが要因だと考えています。

原価率が下がっているからといってサービス品質が下がっているわけではなく、引き続き99.9パーセント以上のサービス稼働率を維持しています。

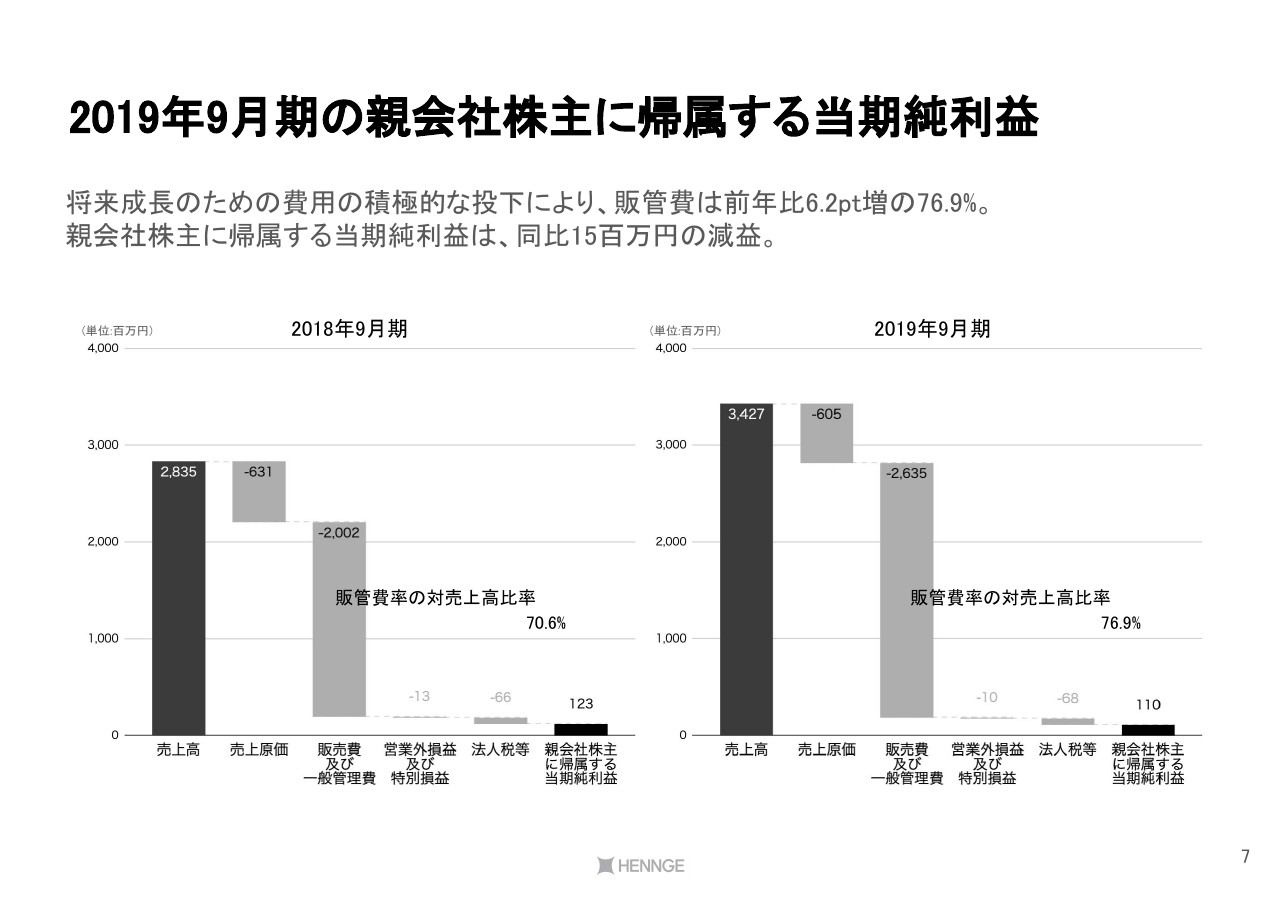

2019年9月期の親会社株主に帰属する当期純利益

当期純利益の状況です。将来成長のための費用の積極的な投下を行っているため、販管費率は前年比6.2ポイント増の76.9パーセント、当期純利益は1,300万円の減益となっています。

当社グループはSaaSビジネスなので、将来の売上の最大化のために積極的に費用を投下し、収益を最大化するかたちで積極的な投資を行っていますが、今期は一過性の費用を含めて特に積極的に投下した状況です。

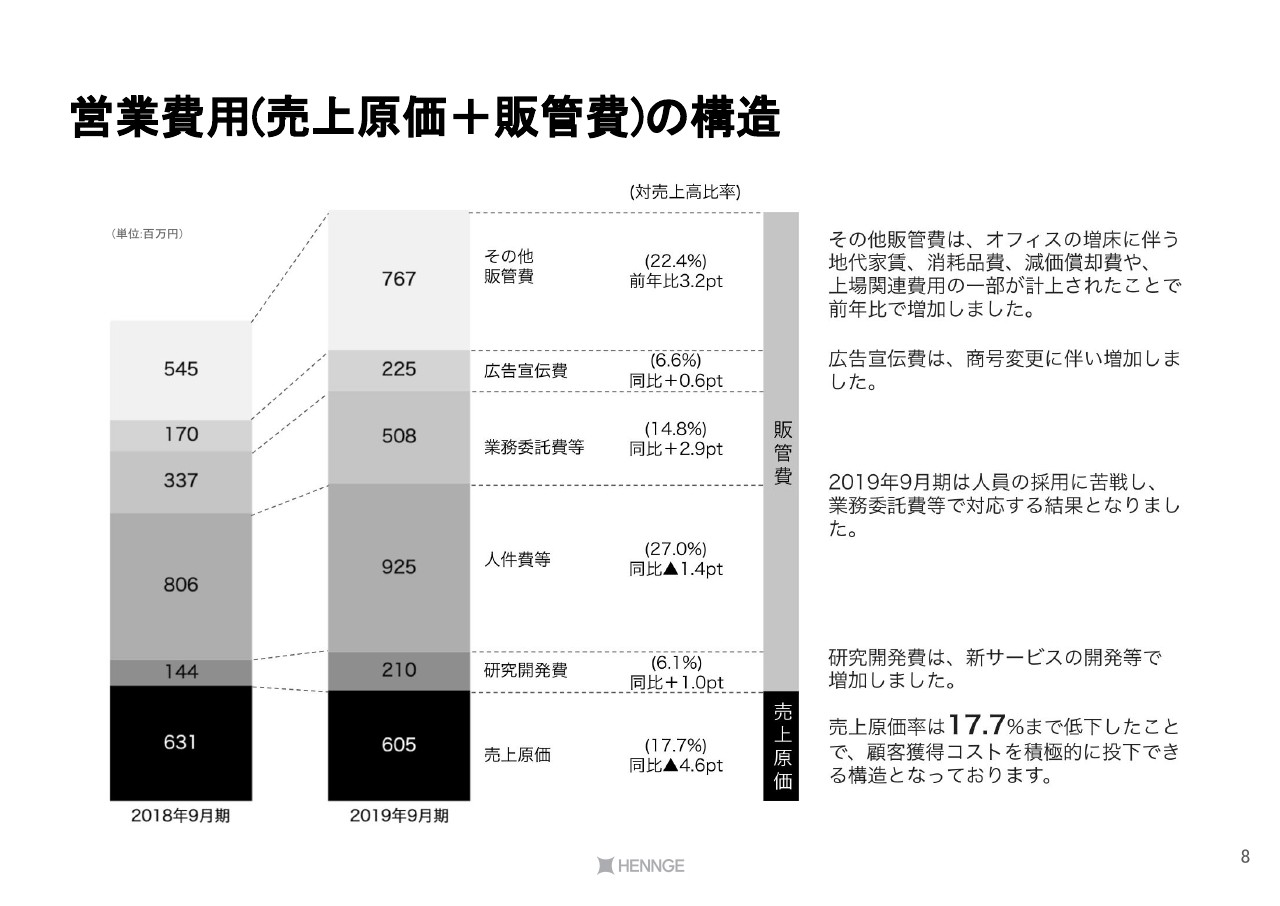

営業費用(売上原価+販管費)の構造

内訳は8ページでご説明します。前期と比べて、営業費用(売上原価および販管費)の構造について図示しています。

ご覧いただくと、売上原価自体は減少しているということで、売上原価率については、売上に占める割合が4.6ポイント減少し17.7パーセントまで低下したことで、新規の顧客獲得コストを積極的に投下できる体制になってきていると考えています。

人件費の売上に占める割合も1.4ポイント減少している一方で、研究開発費、業務委託費、広告宣伝費、その他販管費等が増加していることから、粗利率は高い状況を維持しているものの、将来投資のための費用は嵩んだという状況になっています。

このうち、その他販管費は、オフィスの増床に伴う地代家賃、消耗品費、減価償却費のほか上場関連費用の一部が計上されたこともあり、前年比で増加しています。

広告宣伝費も積極投下していて、2019年2月に当社グループの商号を”HENNGE”に変えるなど、今年はとくに積極的に投下して認知度向上を狙いました。

人件費および業務委託費については、当社グループの費用の大きな部分を占めてございます。とくに2019年9月期は人員の採用に苦戦し、それを業務委託でカバーしたため、全体としては業務委託費の割合が増えています。このあたりは、上場による信用度、知名度向上の効果で、2020年9月期においては改善していきたいと思うポイントです。

研究開発費は、新サービスの開発等で増加しています。

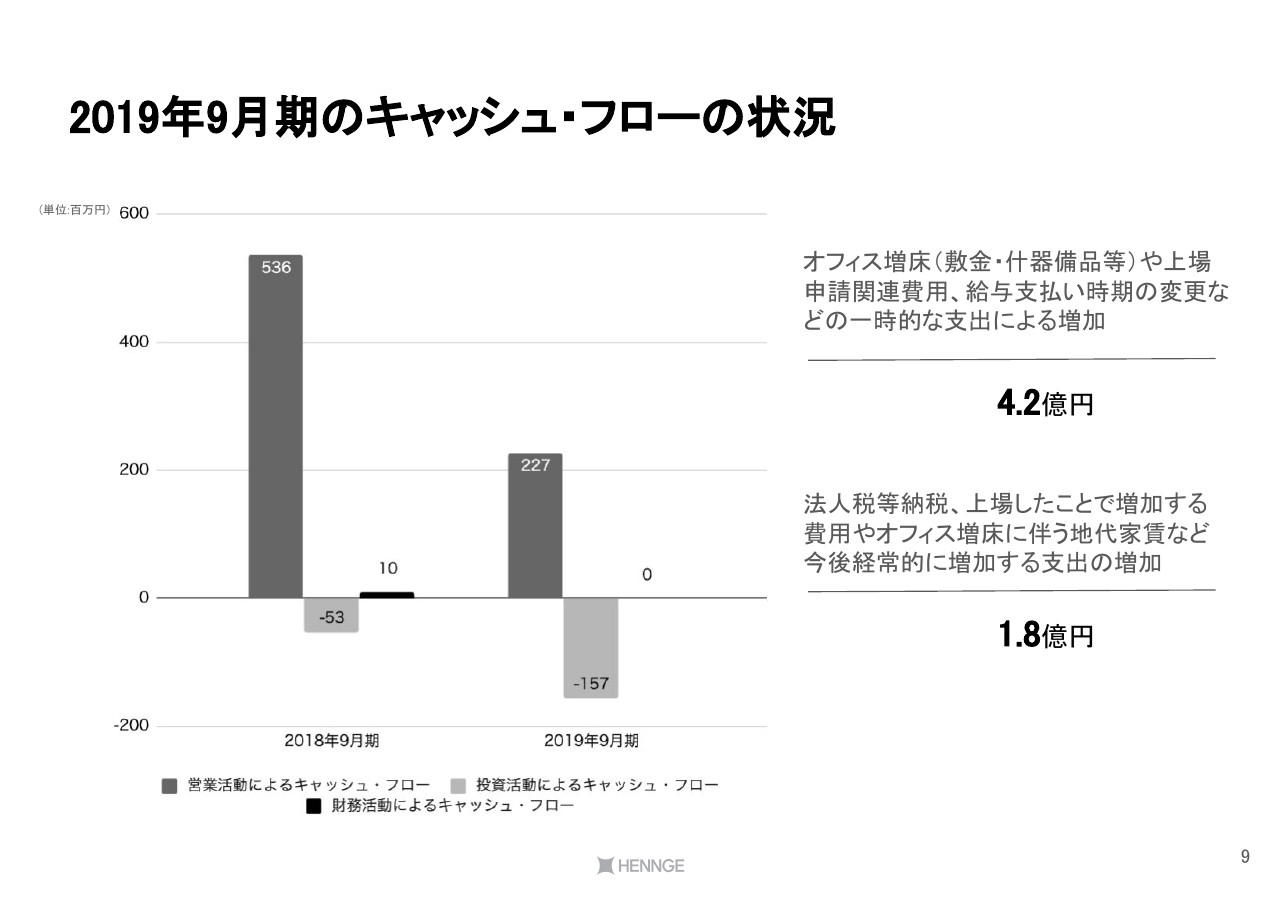

2019年9月期のキャッシュ・フローの状況

次に、キャッシュ・フローの状況です。2019年9月期においては、オフィスの増床、敷金の差し入れ・什器備品等の購入、上場申請関連の費用、そして人員の増加に伴って給与支払いの時期変更などを行った結果、一時的に支出が増加したため、前期に比較するとキャッシュ・フローは悪化いたしました。

また、法人税の納税、上場したことで増加する費用、オフィスの増床に伴う地代家賃など、今後経常的に増加する支出も増加している状況です。

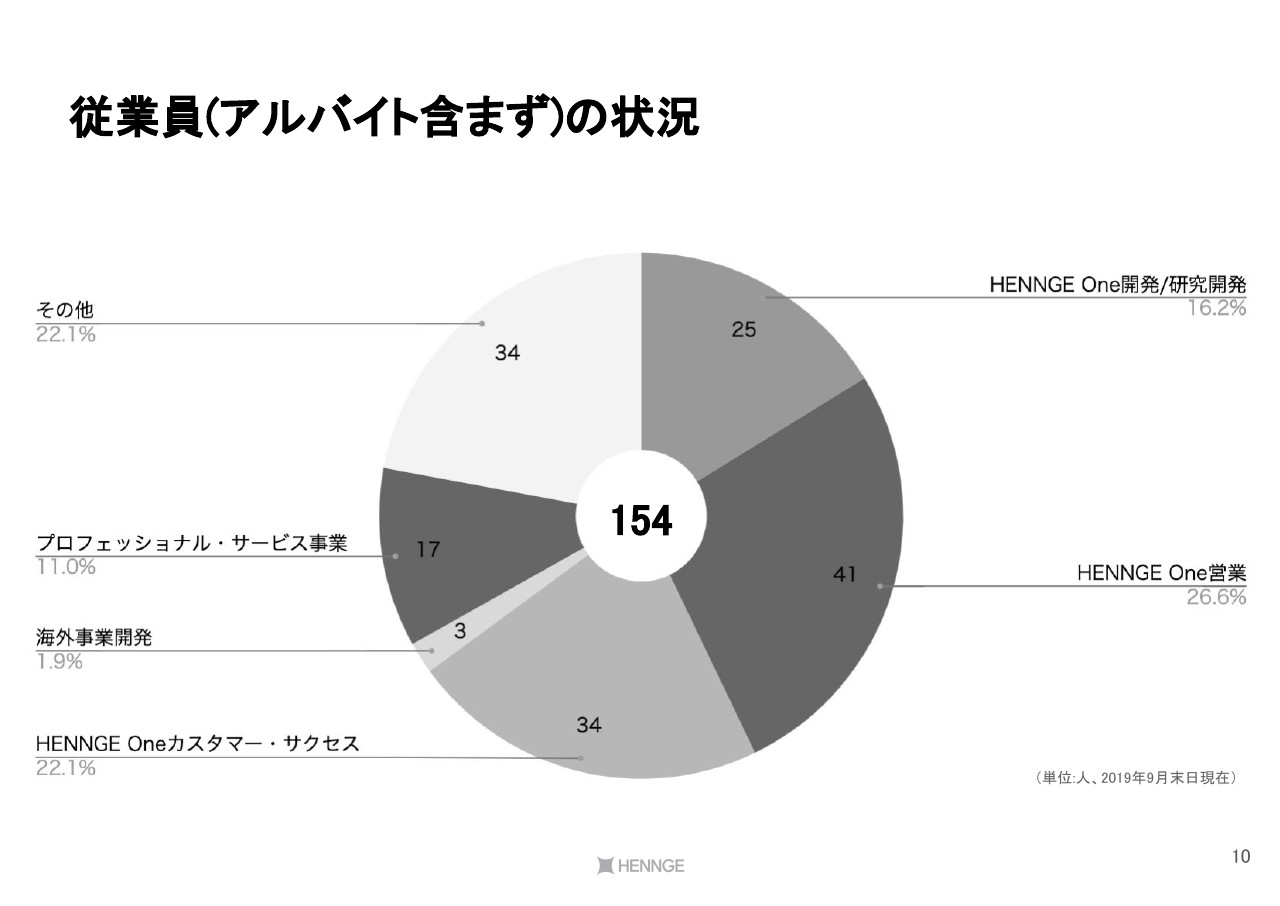

従業員(アルバイト含まず)の状況

期末の従業員の状況についてです。現在、従業員数は154名で、人員構成としてはこのような比率です。営業人員が41名、カスタマー・サクセス……これはSaaS業界におけるサポートやお客さまのオンボーディングを担当している人員の総称ですが、カスタマー・サクセスの人員が34名、そして開発の人員が25名というのが、主な人員の構成です。

このうち、当社グループの将来の売上を作る活動をしているのはHENNGE Oneの営業とカスタマー・サクセスのオンボーディングを行っている一部です。当社グループにとっての将来投資を担っている部分です。

2019年9月期の事業ハイライト

続いて、2019年9月期の事業ハイライトです。広告・イベント等を行いました。商号変更に伴い、企業広告等を実施しました。東京・大阪・名古屋等において、上場に先立って”HENNGE”という社名の知名度を上げていくために、2019年の頭ごろから実施をしています。

それから、イベント「HENNGE One Meetup!」も開催しています。今後の当社グループの成長戦略の1つとして、東京以外の地域でのSaaSの拡大に伴って、当社グループの「HENNGE One」を導入いただくための活動を積極的に行うということが含まれています。このため、全国6都市および台湾において、SaaSの導入を検討しているお客さまに対する認知度向上を図るべく、「HENNGE One Meetup!」を行いました。

それから、パートナー・販売代理店とのリレーション強化イベントも開催しています。趣旨としては、東京および東京以外の地域において、さらなる顧客への浸透活動を行うため、販売代理店さまとのリレーション強化イベントを行っていまして、全国12都市で33回のパートナー・販売代理店共同イベントを実施しました。

それから、新サービス「Chromo Education」、「HENNGE Workstyle」をリリースしました。その他としては「HENNGE One」サービスにおいて「HENNGE One Business」という新しいライセンス体系をスタートしました。

2019年9月期の事業トピックス①

新サービスについて少しご説明します。「HENNGE One」の既存のお客さま、あるいは「HENNGE One」のお客さま以外のお客さまにも販売できる新規事業を作っていく活動を行っていているなかで2019年の2月に「HENNGE Workstyle」というビジネスを発表しました。これは、IoTで会議室の利用状況等をセンシングし、最適な会議室の利用を提案したり、あるいは受付を自動化したりといった、今後IoTがオフィスの中で浸透していく際に便利となるサービスでございます。

2019年9月期の事業トピックス②

それから「Chromo Education」というサービスを発表しました。2019年の4月にスタートしていて、子どもたちの安全・安心を守るために、自治体および学校と自治体の実際の住民、あるいは父母をつなぐサービスです。

2019年9月期の事業トピックス③

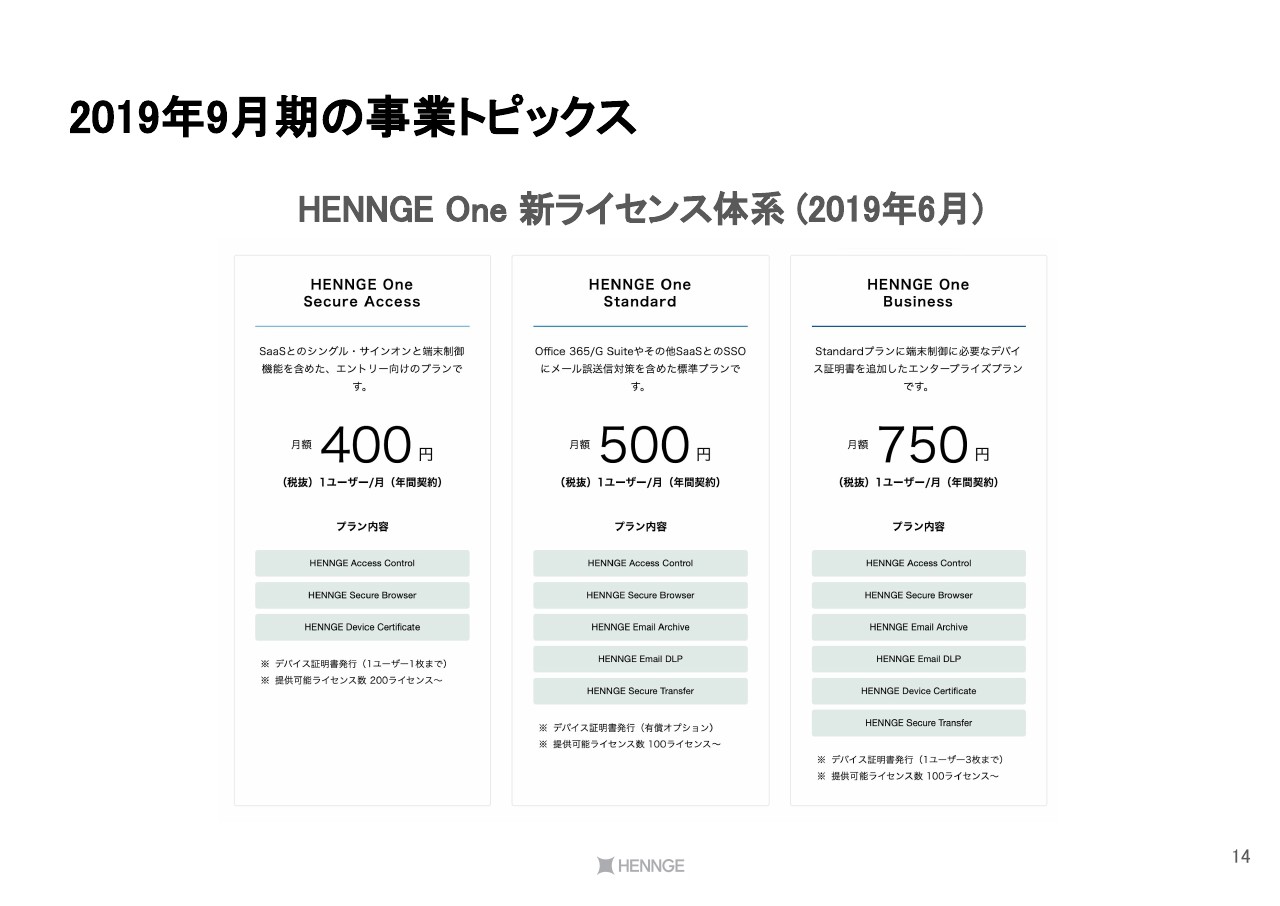

「HENNGE One」の新ライセンス体系について、2019年の6月からプライステーブルを改訂しています。現在のARPU(ユーザあたりの単価)は平均で年額1,938円となっています。当社グループにとっては、ARPUをどのように向上していくかが1つの課題となっておりますが、今回、新しいお客さま向けにご提案できるライセンス体系として「HENNGE One Business」という高ARPUのサービスを販売開始しました。

この「HENNGE One Business」ではクライアント向けのデジタル証明書を含めてご導入いただけるパッケージ商品であるなど、新体系では「HENNGE One Secure Access」「HENNGE One Standard」「HENNGE One Business」の3本にシンプル化しています。新しく販売するお客さまについては、順次新プライステーブルで提案していきたいと考えています。

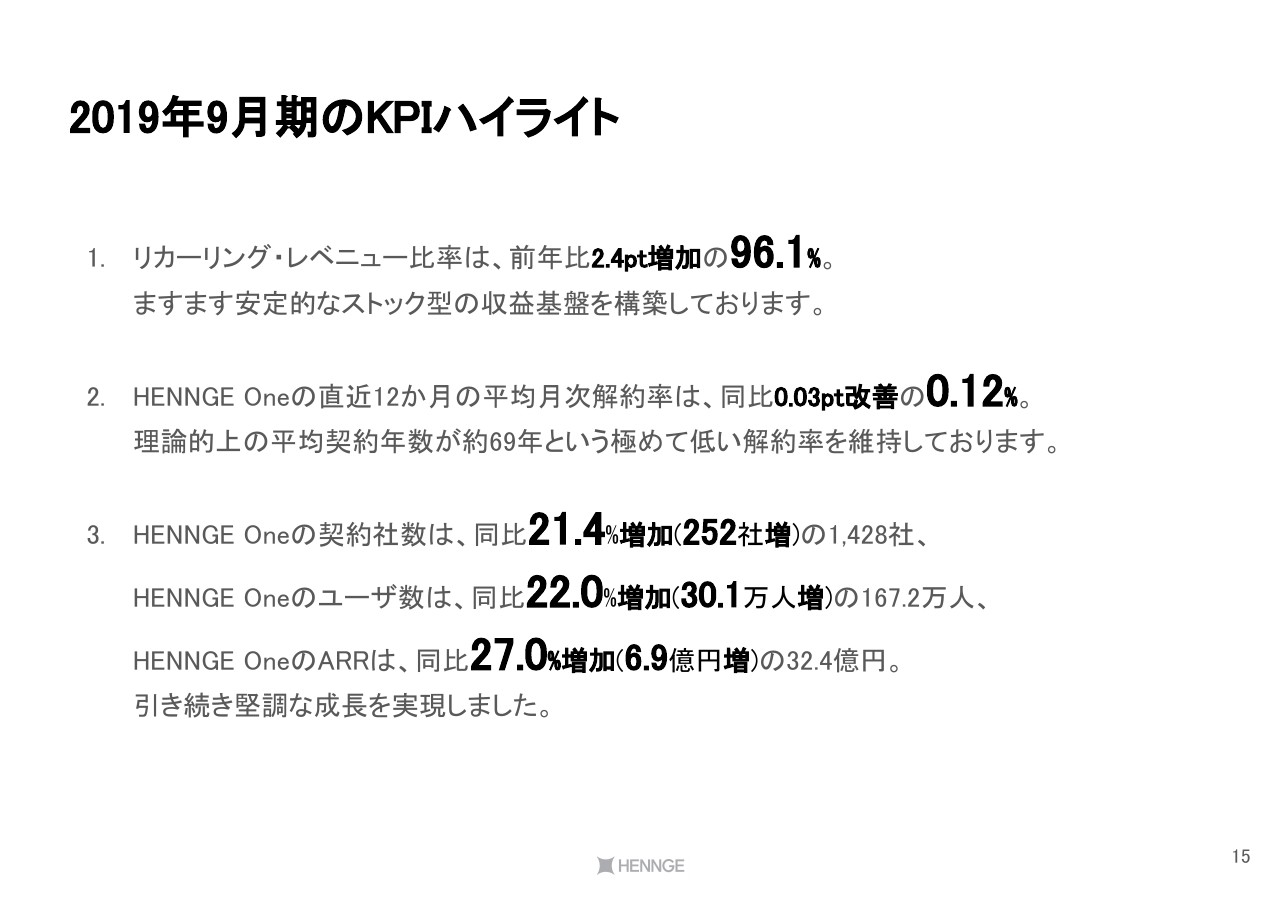

2019年9月期のKPIハイライト

次に、2019年9月期のKPIのハイライトです。当社グループがKPIとして注力しているのが、リカーリング・レベニュー比率、平均月次解約率、いわゆるチャーンレートと呼ばれるもの、それから契約社数・ユーザ数・ARRです。順番に見ていきたいと思います。

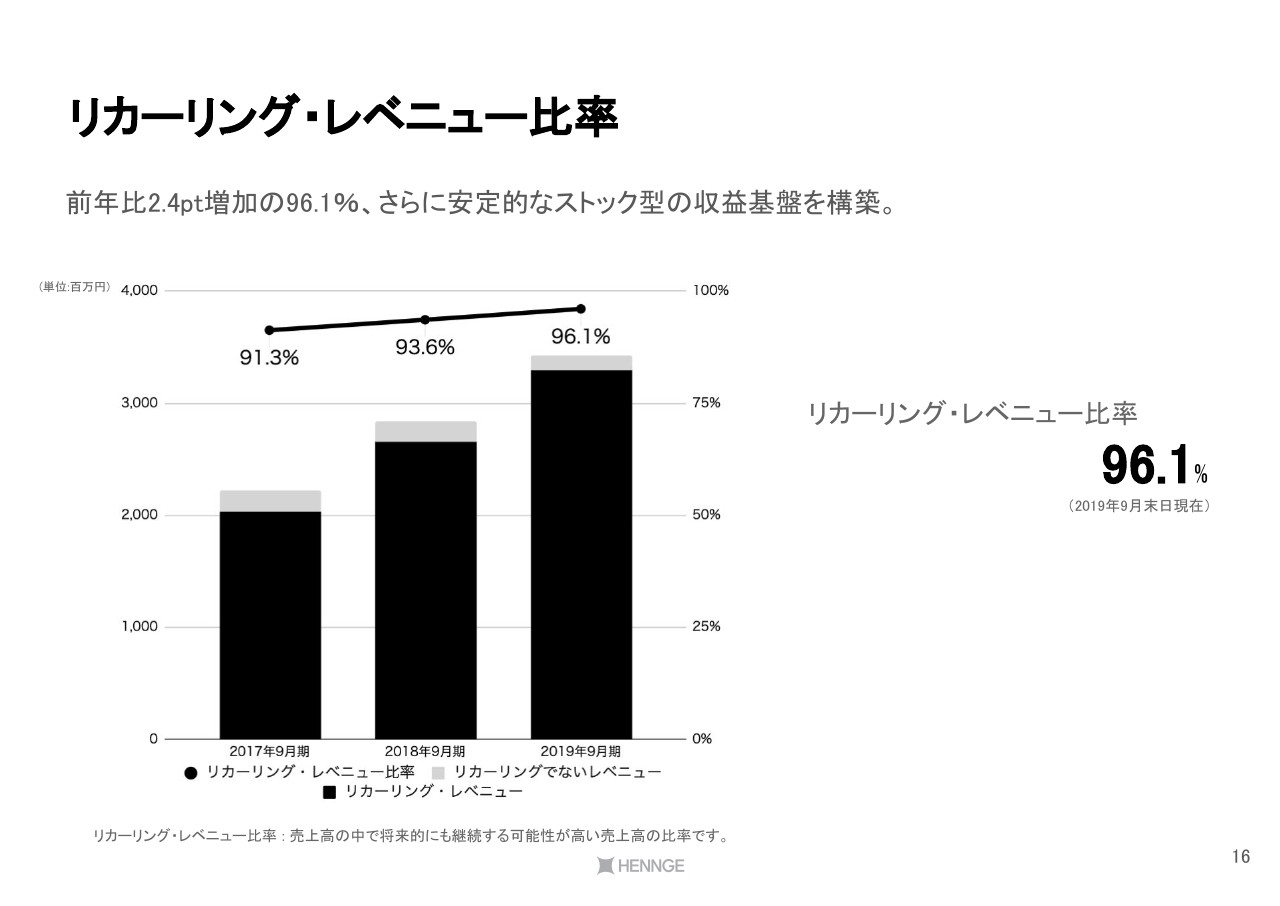

リカーリング・レベニュー比率

まず、当社グループの安定的な収益基盤を支えるのがリカーリング・レベニューです。原則として、解約いただかない限りは翌年度にも支払われるという見込みの高い売上です。リカーリング・レベニューが当社グループの売上に占める比率は前年比2.4ポイント増加で96.1パーセントとなっていて、非常に高い水準です。

リカーリング・レベニュー比率が高いということは、仮に当社グループが今後、新規開拓に費用を投下しないと決定した場合に、翌年度にどれだけの売上が継続するのかを表す数字となります。将来の当社グループの営業利益の源泉となる部分だと考えているので、今後も高めていきたいと思っています。

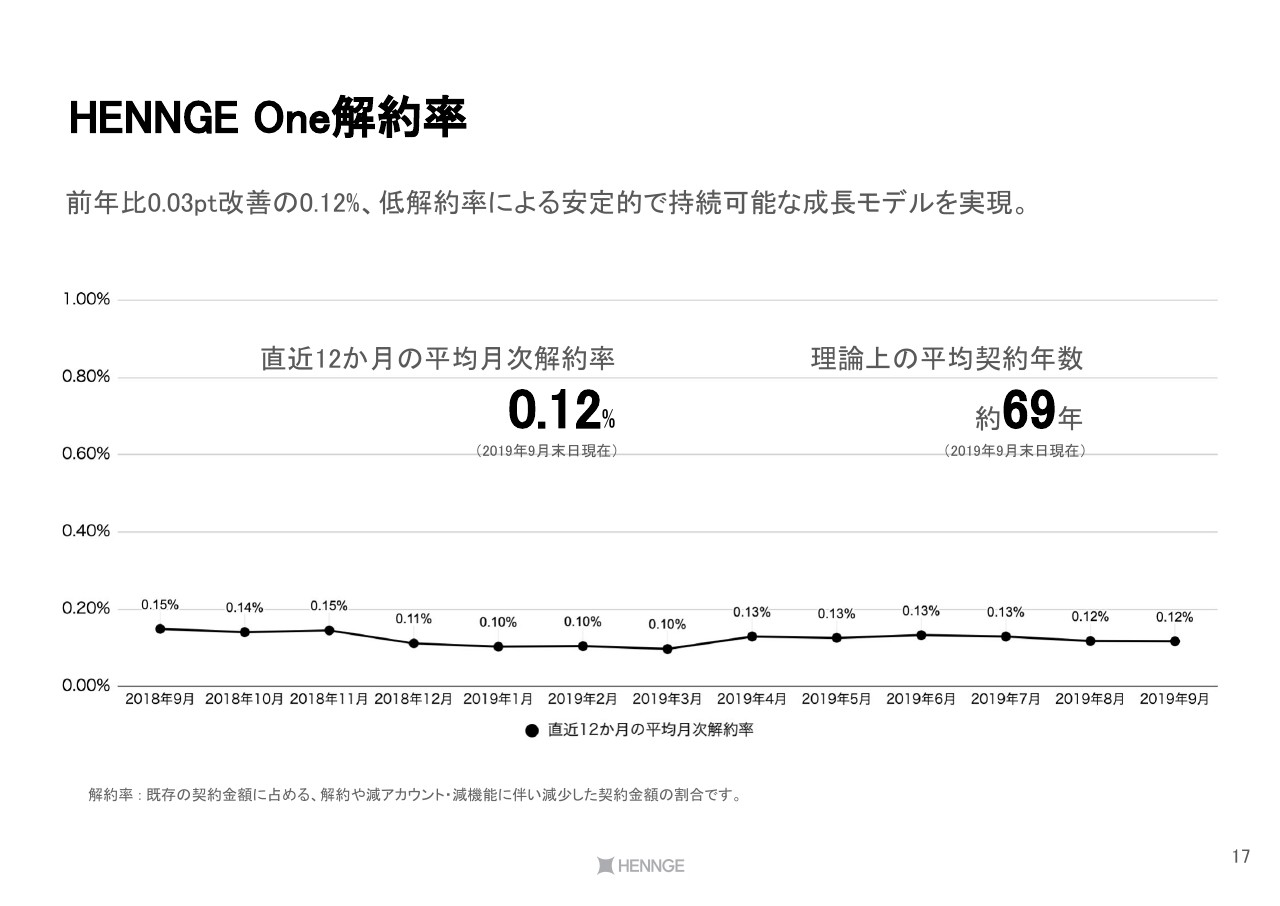

HENNGE One解約率

次に解約率、いわゆるチャーンレートです。当社グループのサービスは、歴史的に非常に低い解約率を誇っているのですが、2019年9月末日においては0.12パーセントとなりまして、前年比の0.15パーセントから0.03ポイント、さらに改善している状況になってございます。

1÷解約率を計算で平均の解約月数が導かれるわけですが、1÷0.12パーセントを計算すると、69年という数字が導かれますので、理論上、現在お客さまを1件獲得すると、平均的にはお客さまが当社グループのサービスを69年間使い続けるという数値です。非常に高い継続率が見込まれるサービスとなっていて、この数字が低下しているということは、非常にお客さまに満足いただけており、今後も継続される可能性が高いということです。

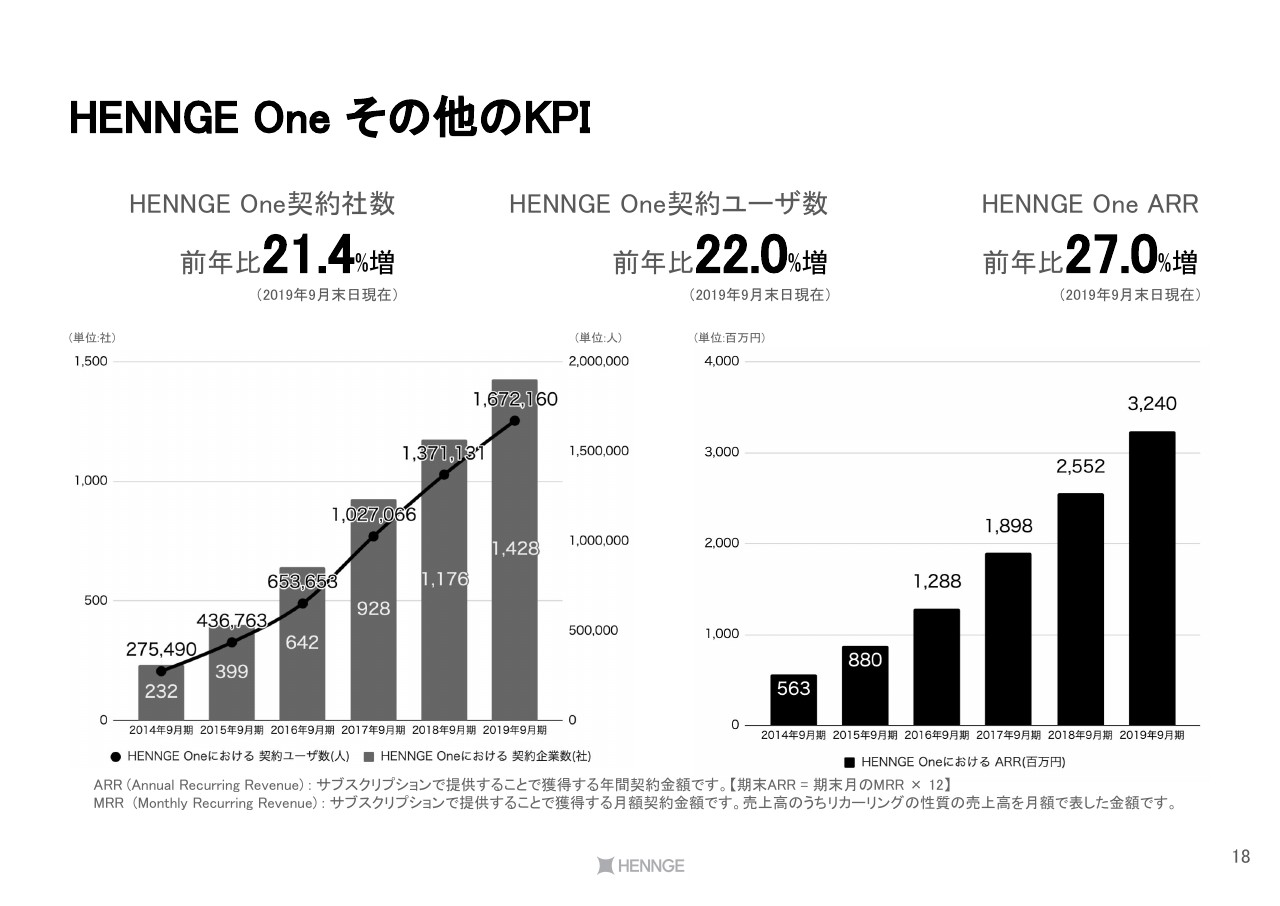

HENNGE One その他のKPI

その他のKPIですが、まず、契約社数についてです。「HENNGE One」の契約社数は前年比21.4パーセント増となりました。契約ユーザ数は22パーセント増、ARRは27パーセント増となりました。契約社数に比較してARRが増えているということは、1社あたりのARRが増加していることを表しており、良い傾向であると考えています。

強固な顧客基盤

当社グループの「HENNGE One」は強固な顧客基盤に支えられていて、現在は1,428社の多種多様な業種・業態にてご利用いただいています。とくに業種の偏りはなく、さまざまな業種・業態でご利用いただけるタイプのサービスであると考えています。ただし、セキュリティあるいはSaaS活用がキーとなって導入されるサービスなので、ある程度規模の大きな会社に導入されやすいという特徴があります。

例えば10人規模の会社だと「別に導入しなくてもいい」というタイプのサービスですが、100人、200人規模の会社になってくると「『HENNGE One』のようなサービスがないと、なかなか業務が回らないね」と認知されるサービスです。いずれにしても、日本全国のさまざまな業種・業態でご利用いただけるサービスだと認識しています。

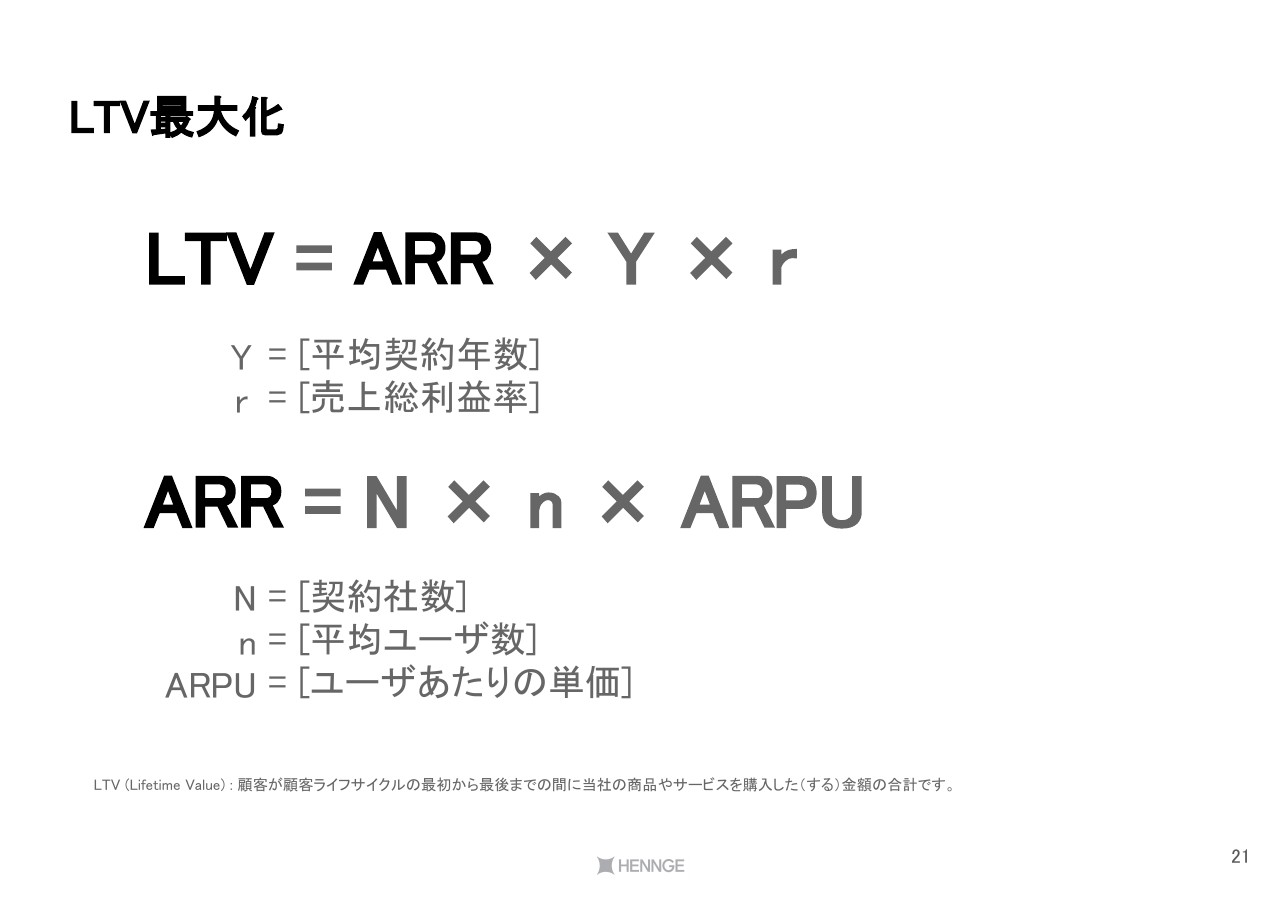

LTV最大化

今後の当社グループの成長戦略です。基本的には、当社グループの持っている将来の契約価値を最大化していきたいと考えています。それを当社グループはLTVと書いています。この公式で、当社グループが将来持っている価値の総量が求められます。年間契約金額の総額であるARRに対して、何年間平均でお客様にお使いいただいているのかというY。それと売上総利益率rです。

当社グループの場合、Yは先ほど申し上げたとおり、理論上69年です。rは82パーセントとなっているので、1つ契約を取ると、理論上は69年分×82パーセントが当社グループに付加される契約価値だと考えています。基本的な戦略としては、当期の営業利益水準にこだわりすぎることなく、将来のLTVをどのように拡大していくかがキーとなってくると考えています。

一方で、Yとrはもう十分大きいので、今後、これらがドラスティックに改善することは考えづらいです。例えば、平均契約年数が120年になる、売上総利益率が99パーセントになるなどということは、徐々に徐々に起こっていく可能性はあるとしても、数年の間に大きく変化するものではないと考えると、やはり当面で注力すべきなのはARRであり、どのようにして年間の契約金額を増やしていくかです。

ARR最大化

このARRをさらにブレイクダウンすると、22ページで示したような式で書かれます。契約社数が何社あるのか、1社あたり平均何人のユーザさまに使っていただいているのか、そして、1ユーザあたりいくらお支払いいただけるのか、この3つを掛け算するとARRが出てきます。どうやってこのARRを最大化するかが、すなわち、LTVを最大化することにつながると考えています。

ARR最大化のための3つの要素は、Nの契約者数、nの平均ユーザー数、そしてARPUのユーザーあたりの単価ということになっていまして、どこに注力していくのかということが肝になってくるわけです。

もしN、n、ARPUの3つを同時に上昇させていくような施策が取れれば、売上は三次関数的に上がっていきます。2つ同時にできれば、二次関数的に、いずれにしてもエクスポネンシャルに売上を増やしていけます。できれば線形ではなくてエクスポネンシャルに増やしていきたいと考えているので、将来的にはこの3つともを三次元的に上昇させていきたいです。

三次元的な成長を目指すのが長期的な私の狙いなのですが、当面何に注力するのかというと、まずはやはりN、契約社数を最大化するところに注力していきたいと考えています。

そして、中期的にはARPUの向上(を目指します)。現在、1ユーザーあたり年間1,938円という数字で示されるARPUをもっと上げていけないかということです。

Nについては、今まさにこれからSaaSを使ったワークスタイルが定着しようという状況になっていて、SaaSの会社が多数上場しているということに鑑みましても、これからは複数のSaaSを使って、いろいろな会社が働き方の改革を実現したり、生産性向上の実現を行っている時代になってきていて、まだまだリーチはあると考えています。

当社グループの狙いとしては、営業人員を増加し、地域カバレッジを拡大することです。東京以外の地域にもクラウドの波が押し寄せてきていますので、名古屋、大阪、福岡といった他の地域においても、クラウドが進むときに当社グループの「HENNGE One」を導入いただけるような、そんな施策を行っていきたいと考えています。

ARPUについては、お客さまからいただく単価を上げていくということに他ならないので、新機能や新サービスの付加を模索しつつ、お客さまからいただけるお金をもっと上げていきたいと考えています。

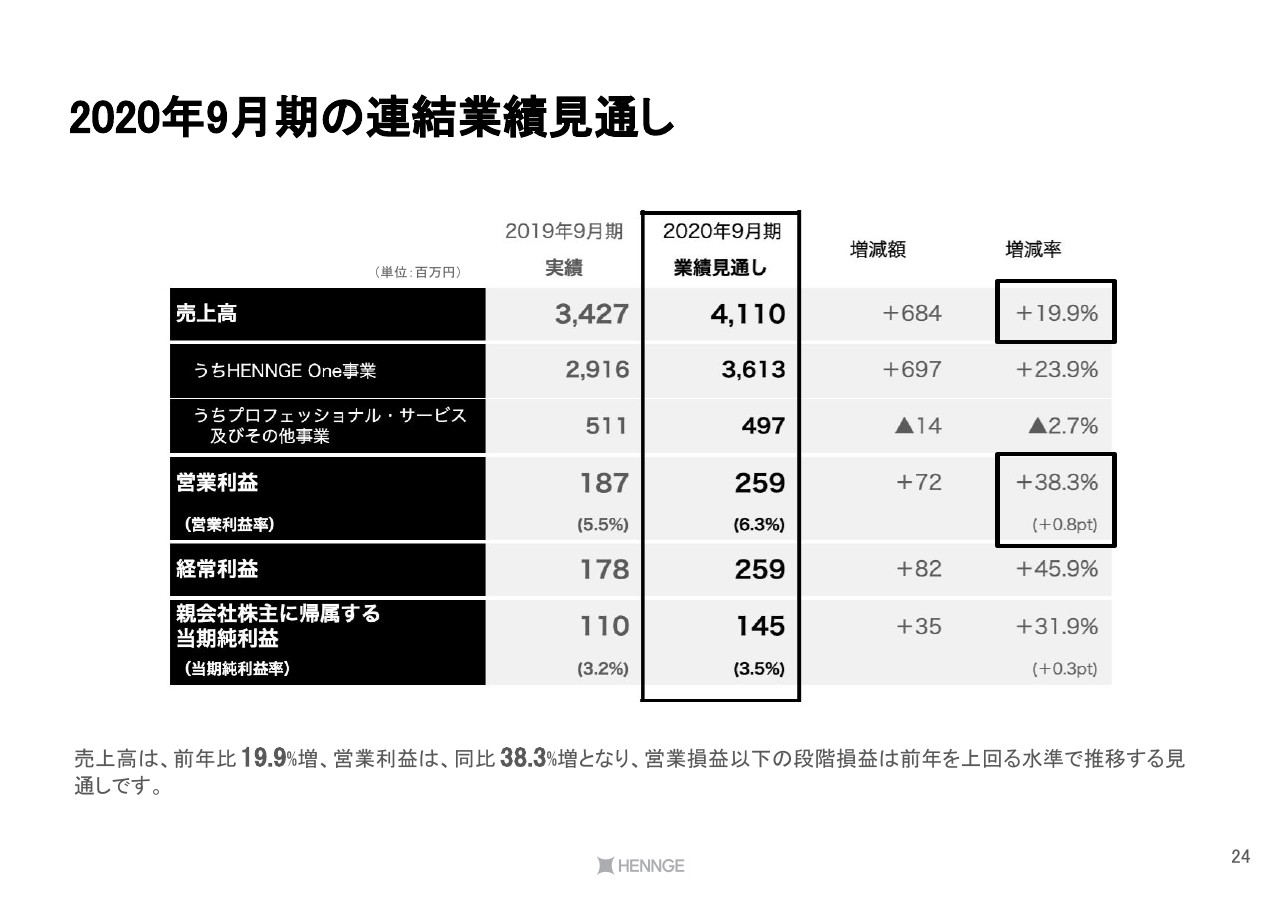

2020年9月期の連結業績見通し

このような活動の結果、2020年9月期の業績見通しについてどのように見ているかということについてご説明します。

売上高については前年比19.9パーセント増、営業利益は前年比38.3パーセント増を目指すと考えています。売上高41億1,000万円、営業利益2億5,900万円、当期純利益1億4,500万円というかたちで増収増益を目指していきたいと考えています。

もちろん、期中で費用を投下して、将来収益を最大化できるような機会があれば積極的に活用していきたいと考えています。上場したということによる知名度向上等の効果もあると考えているので、そのような機会を積極的に捉えていきたいと考えています。

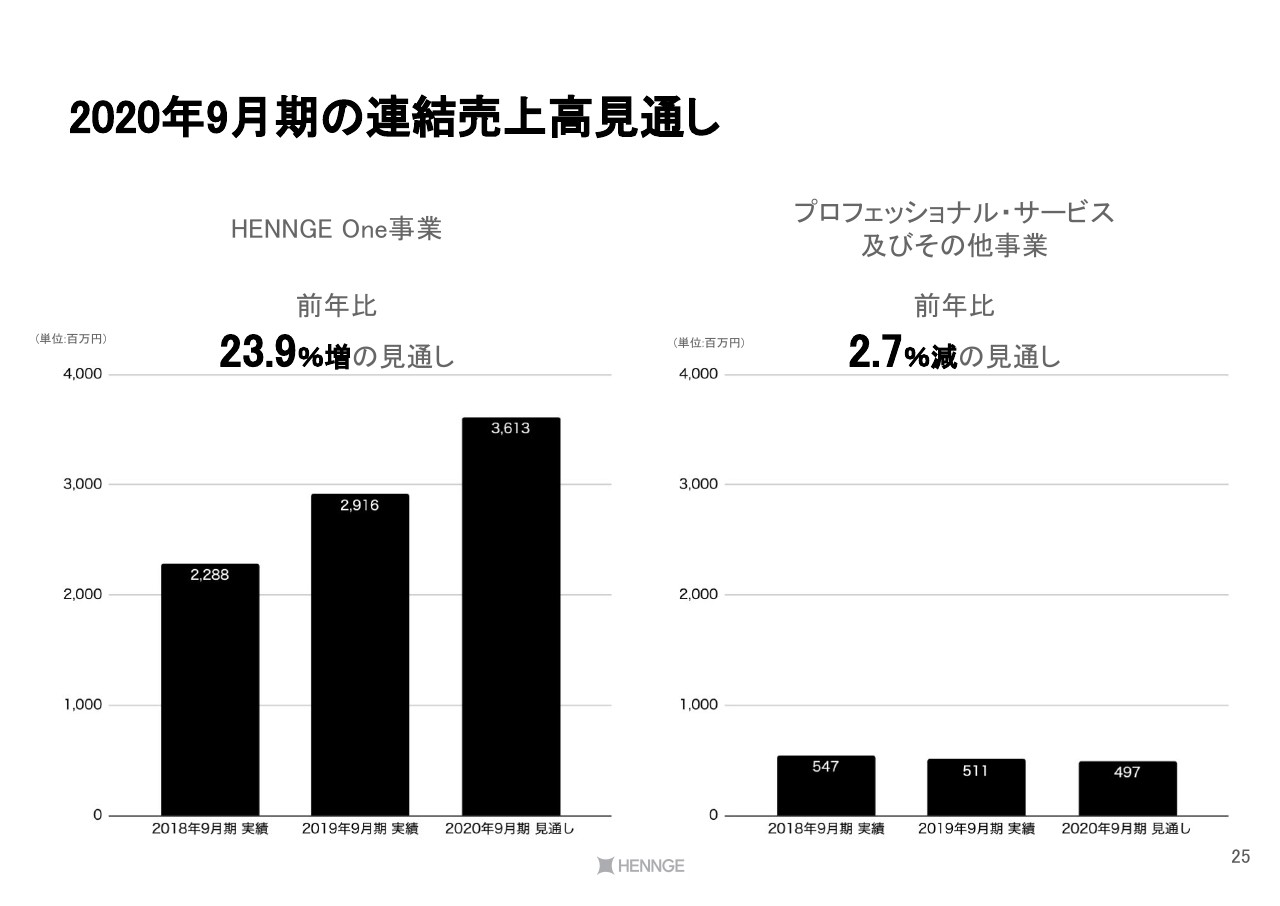

2020年9月期の連結売上高見通し

HENNGE One事業については、前期比23.9パーセント増で見通しています。一方で、プロフェッショナルサービス及びその他事業については、2.7パーセント減の見通しです。これは歴史が長いサービスで、減少傾向にあるサービス等を戦略的にクローズしていきつつ、新規事業であり成長のドライバーである「HENNGE One」に投資していくという結果によるものです。

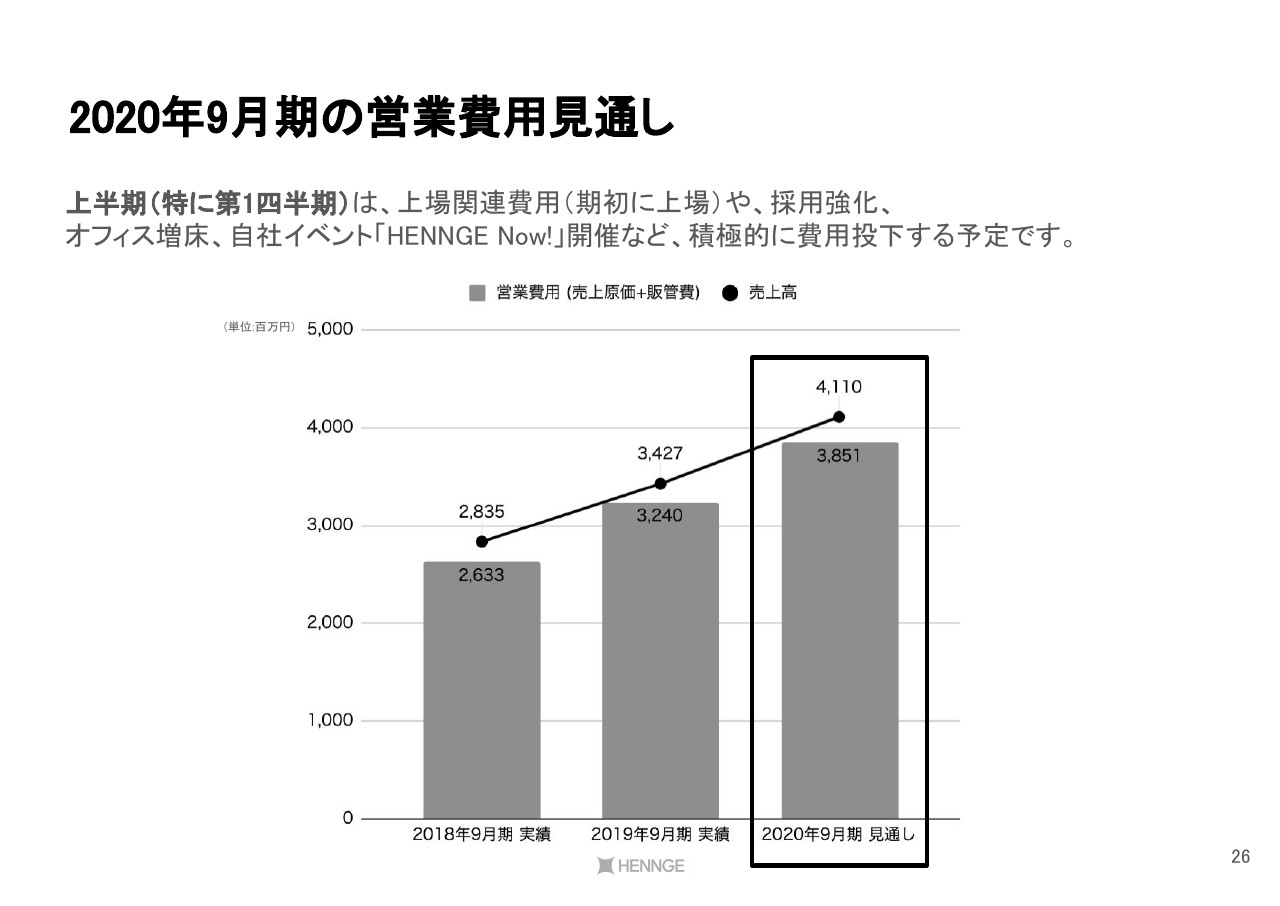

2020年9月期の営業費用見通し

営業費用については積極的に投下して、先ほど申し上げた将来のARRの総量、将来のLTVを向上させていくというのが当社グループの目指す方向性です。このため、SaaS事業として、積極的に費用投下を行って顧客獲得を目指すということが基本になってくるわけですが、とくに今期(2020年9月期)に関しては、いくつかイレギュラーがございます。とくに上半期、第1四半期については、上場関連費用です。期初に上場したため、上場関連費用がありました。

それから、採用強化、オフィスの増床、自社イベント「HENNGE NOW!」の開催などによって、積極的に費用投下する予定になっているので、全体として昨年に比べると、第1四半期の費用が占める割合がちょっと多めのイメージです。積極的に費用投下していこうと考えています。

2021年以降の成長戦略

2021年以降の成長戦略として「HENNGE One」は現在特殊な位置づけにあると考えています。すべてのSaaSのIDを横串しで管理するという位置づけなので、さまざまな他社のSaaSとSaaSをつなぐような役割としてのSaaSプラットフォーム化を推進していきたいと考えています。導入企業内におけるSaaS化の流れとともに、当社グループの「HENNGE One」も拡大しつつ、今後も成長ドライバーとして位置付けしていきたいと考えています。以上が成長戦略となります。

2020年9月期の広告・イベント

ちょうど先週、2019年11月14日に「HENNGE NOW!」というイベントを開催しました。これは当社グループの新しい試みとして、当社グループのSaaSプラットフォームとしてのプロモーションを行うというもので、お客さまを多数招きまして、また他のSaaS各社を招きまして、BtoB SaaSの活用等について話し合うといったイベントを開催したりすることによって、「HENNGE One」の潜在顧客を増やしたいと思っています。

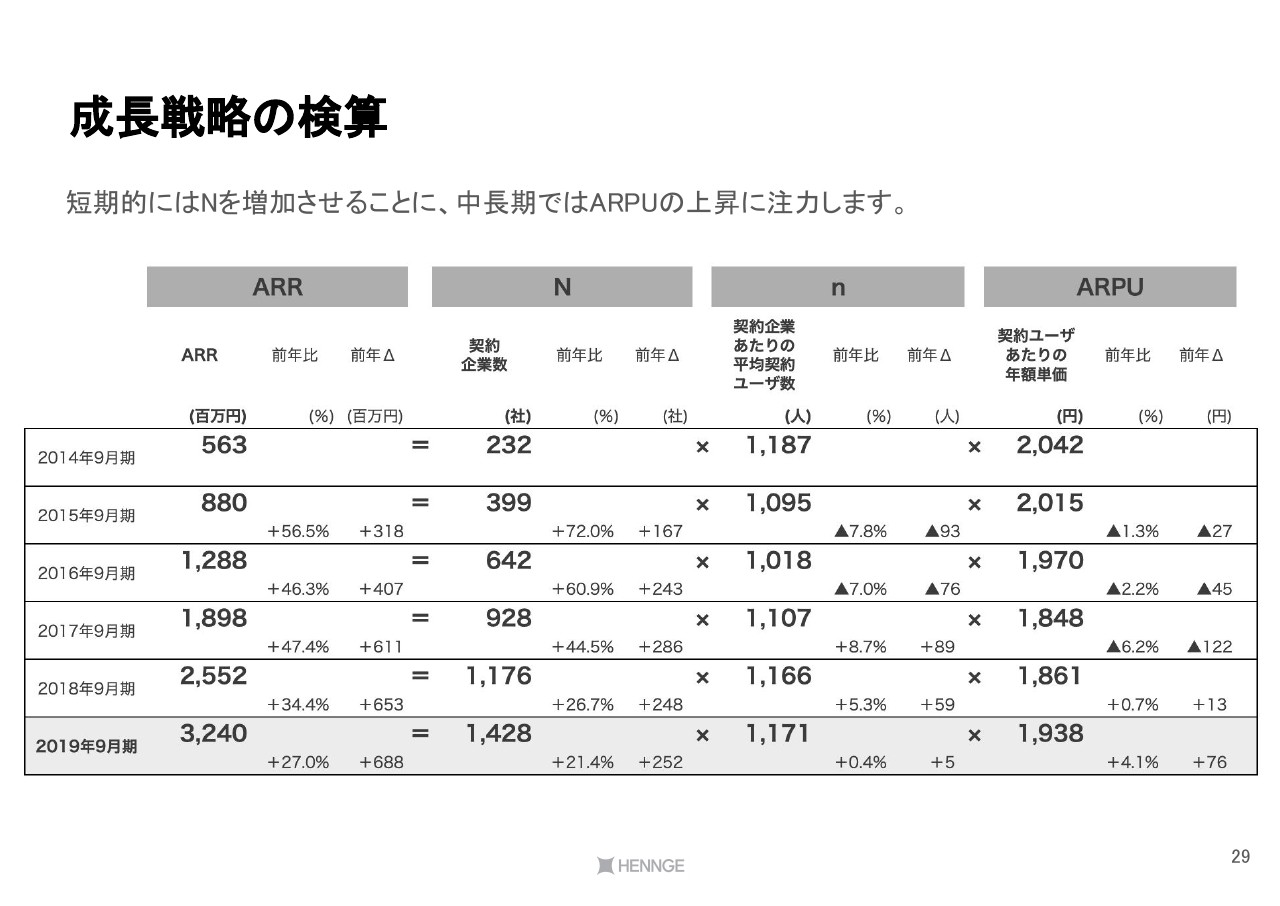

成長戦略の検算

成長戦略について、先ほど私は「ARR=社数(N)×人数(n)×ARPU」だと申し上げました。取り敢えず、現在は年間でどのような推移になっているかということを表にしたので、ご覧いただきたいと思います。

これをご覧いただくと、先ほど申し上げたNについては、現在当社グループの営業部隊はおよそ250社受注できるパワーがある状況で、毎年増加している傾向にあります。

これを地方での展開の強化等によって増やしていくことが「Nを増やしたい」と申し上げている内容です。

nについては微増傾向にあります。2018年9月期までに、パートナー・販売代理店との協業等によって、従業員規模の大きいお客さまに対してリーチできるようになってきた結果、一定数まで増加してきたこともあり、現在は微増傾向になっているという状況です。

ARPUについては、新販売プランのリリースおよび新機能の強化等によって向上を目指しています。2019年9月期においては前期比で4.1パーセント改善した状況になっています。ですが、数パーセントということではなくて、例えばARPUを倍にすることができるような新機能をお客さまに向けて提供できれば、もっとドラスティックな増加が見込めると考えている部分です。

いずれにしても、これらを全て掛け合わせたARRについては、2019年9月期末で32億円強となっていて、成長率は27パーセントとなりました。

2015年9月期には56.5パーセントで成長していたものが少しずつ鈍化している状況になっています。これは、当社グループのチャーンレートが低いこともあって、分母がどんどん増加していくことによります。

ARRの年間増加額も、一応毎年きちんと増加してはいるのですが、まだまだ増加スピードが足りません。これを増加させないと成長率が鈍化していく状況になっているので、NとARPUの向上によって中期的に上げていきたいというのが成長戦略の基本になっています。

会社概要

時間が少し余っているので、会社の概要についてご説明します。

当社はHENNGE株式会社と申しまして、1996年11月に作った比較的古い会社です。創業者はスライドに記載されている3名で、23年前、学生時代に作ったという会社です。その後、紆余曲折を経つつ、2011年ごろにSaaSのビジネスに転換して、今に至るという会社です。

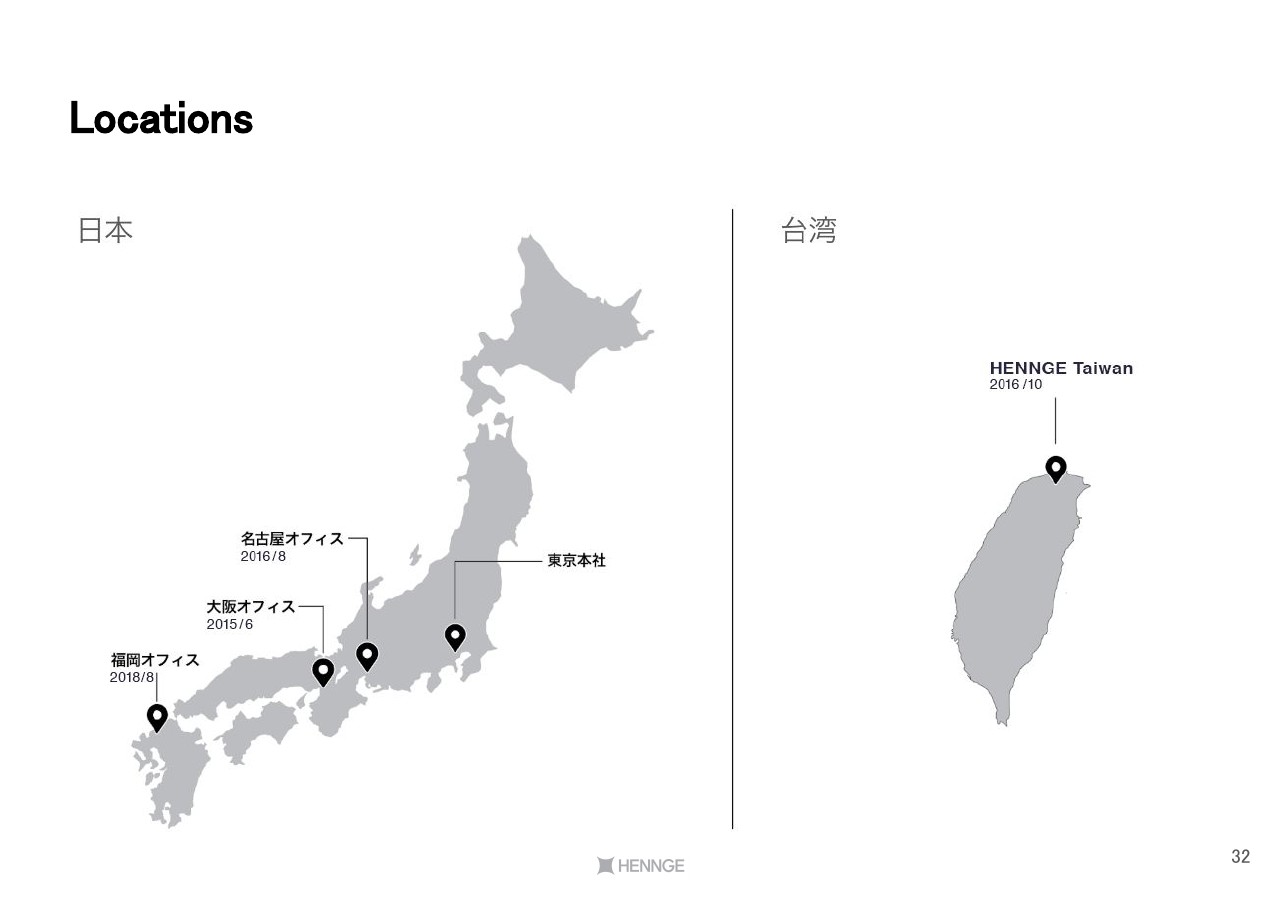

Locations

国内には東京・名古屋・大阪・福岡の4拠点があります。海外にはHENNGE Taiwanという拠点があります。いずれも営業拠点で、開発機能は東京本社にあります。営業人員も、現在はまだ8割強が東京本社にいる状況なので、現在は積極的に「地方展開を進めていきたい」という途上にあるという会社だと認識いただければと思います。

VISION

当社グループのビジョンは「Liberation of Technology」と申しまして、「テクノロジーの解放」と呼んでいます。

当社グループは、テクノロジーが人を幸せにしていくということを強く信じています。とくに、コンシューマーの世界ではわりといろいろな競争があって、技術がお客さまに届くということが日常的に行われているのに対して、ビジネスの世界ではなかなか届くのが遅かったり、あるいはギャップがあったりということに問題意識を持っています。

最新のテクノロジーをお客さまに届けることで、BtoBで「お客さまが幸せになれるソリューションを、お客さまに届けていきたい」というのが、当社グループの思いです。

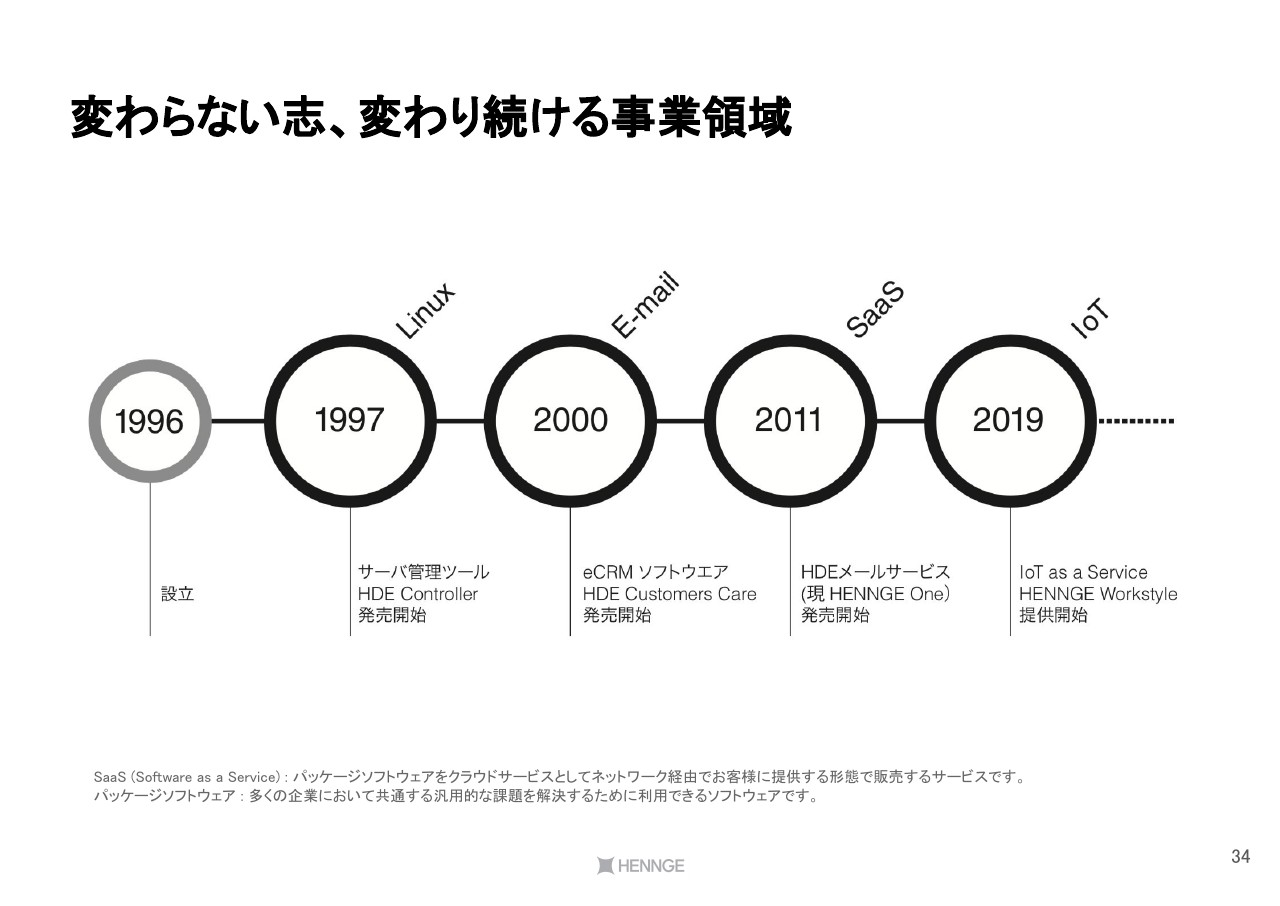

変わらない志、変わり続ける事業領域

1996年に設立したのち、実は何回かピボットを経ています。1997年ごろはSaaSではなく、サーバー管理ツールなどを手がけていました。そのあと、Eメールセキュリティ、CRMなどのような、Eメールやサーバーに関する事業を15年くらい続けていました。

2011年の大震災で、いろいろな会社が「停電で出社できない」という問題に直面しました。このときに、これを解決するには、クラウドに移行して、家からでも働けるようにするしかないということで、当社もそのようにしました。

その過程で、当社は15年間セキュリティに関係した業務を行ってきたので、クラウドを実際に導入しようとすると、企業がなかなか受容できないセキュリティリスクがありました。それがもしかしたら今後のSaaSの導入、あるいはクラウドの導入を阻んでいくかもしれないという問題意識を持ったのが、当社グループのSaaSビジネスのスタートです。現在の「HENNGE One」というサービスを開発するに至った過程です。

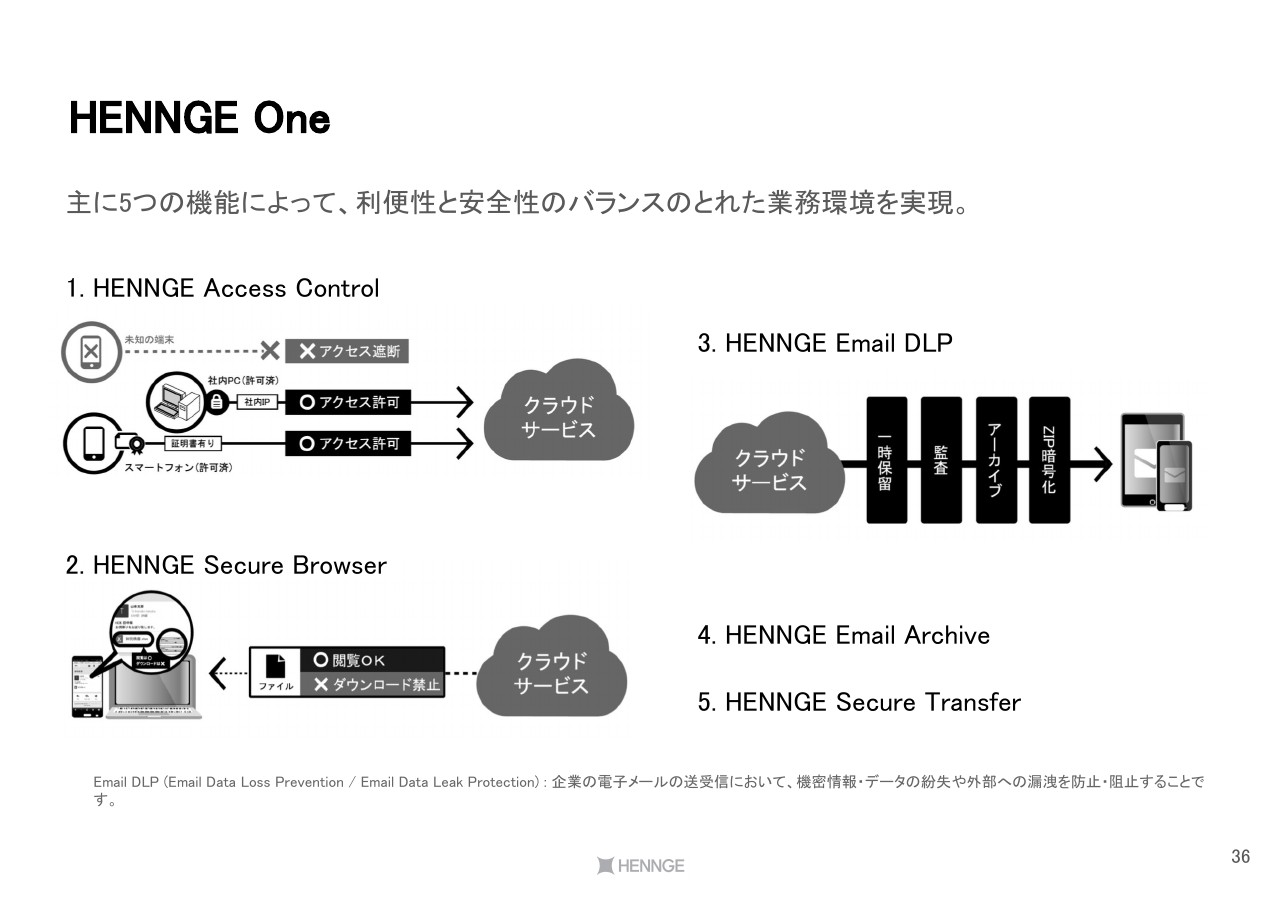

HENNGE One①

「HENNGE One」というサービスについてです。これは、企業が利用するさまざまなクラウドサービスに対して、横断的にセキュアなアクセスとシングルサインオンを実現するIDaaSという類の製品でございます。

昨今は1つの企業がたくさんのSaaSを使って仕事をするようになってきています。例えば「Office 365」を利用しながら、名刺管理は「Sansan」を使って、人事管理には「カオナビ」を使って、ビジネスチャットには「Chatwork」を使おう、といったかたちでいろいろなSaaSを組み合わせて会社がビジネスすることが増えてきているわけです。

例えば、企業が5つのSaaSを使っていたとすると、1人社員が入社したときに5つのサービスそれぞれにIDとパスワードを設定しなければなりません。また、社員が辞めるとなると、確実に5つのサービスからIDとパスワードを消していくことが必要になります。

もしこれを怠ってしまうと、例えば誰かが退社したときに会社の使っているSaaSのIDを消し忘れると、性悪説に立って考えたとき、その社員は辞めた後も会社の情報にIDとパスワードを入れればアクセスできることになってしまいます。

企業にとっては、SaaSを使えば使うほどIDの管理が複雑になっていくことが悩みの種になっています。

また、ユーザーにとっては、使うサービスが10個あると10個のIDとパスワードを覚えなくてはならず、情報システム部門から「難しいパスワードを設定すること」「3ヶ月に1回パスワードを変えること」と言われ、毎日パスワードを変えるような状況になっています。

これを解決するのが「HENNGE One」というサービスで、2つの機能があります。1つはID統合、もう1つはアクセスコントロールという機能です。

ID統合の機能は、簡単に申しますと、「HENNGE One」にログインすれば、ほかのSaaSにはIDとパスワードなしでログインできるサービスです。

企業にとっては、10個SaaSを使っていたとしても、「HENNGE One」にパスワードを1個設定すれば、ユーザーが覚えるIDとパスワードは1個で済みます。

また退職するときにも、とりあえず「HENNGE One」からIDを消しておけば、誰かがほかのSaaSにログインできることはありません。先ほど申し上げた問題を解決するのがID統合の機能です。

一瞬、これさえあればすべて解決できるじゃないかと思うのですが、実はそうでもなくて、アクセス・コントロールの機能も求められています。

例えば、「カオナビ」「Salesforce」「Sansan」「Chatwork」「Office 365」に全部同じIDとパスワードでどこからでもログインして見れる状況が会社にとって望ましいかと言うと、意外とそうでもありません。

情報の秘密レベルに応じて、どのサービスに誰がいつどこからアクセスできるのか、企業にとっては実は少し変えたいという思いがあったりするのです。

例えば、ビジネスチャットなどは個人携帯や家のパソコンからもログインできるようにして機動的なコミュニケーションを促したい一方で、人事情報管理のSaaSに漫画喫茶などからアクセスできて良いのかと言うと必ずしもそうでもなく、さまざまな問題があります。

「HENNGE One」を使うことで、SaaSごとにアクセスポリシーを設定できるようになります。

例えば、基本的には会社に来ないとSaaSにはアクセスできないという基本ポリシーを作った上で、ビジネスチャットは家からでもアクセスできるようにする、Salesforceは営業がPCを持ち出して外で日報を入力したりするので営業のPCからのアクセスは許可するなど、個別にアクセスポリシーを設定できるのが「HENNGE One」の持っている機能です。

ID統合とアクセスコントロールの2つを組み合わせることで、企業がSaaSを使ったワークスタイルに円滑に移行することを助けるというのが、当社グループが取り組んでいることです。

HENNGE One②

そのほかにも「HENNGE One」はさまざまな機能を持っています。ID統合とアクセスコントロールだけではなく、当社グループが先ほどの15年間の歴史の中で培ってきたさまざまな機能です。

Eメールのセキュリティのサービス、スマホから安全にクラウドにアクセスできるような仕組み、Eメールのアーカイブの仕組み、大容量のファイルをやり取りするサービスなど、企業がSaaSを使ったワークスタイルに移行しようと思ったときに直面する、さまざまな課題を、できれば全部解決したいと思っています。

そして、企業がSaaSを使った生産性向上に取り組めるようにしたいと考えています。そんな切り口で、ID統合の機能を軸にさまざまな機能を提供しているのが「HENNGE One」の姿です。

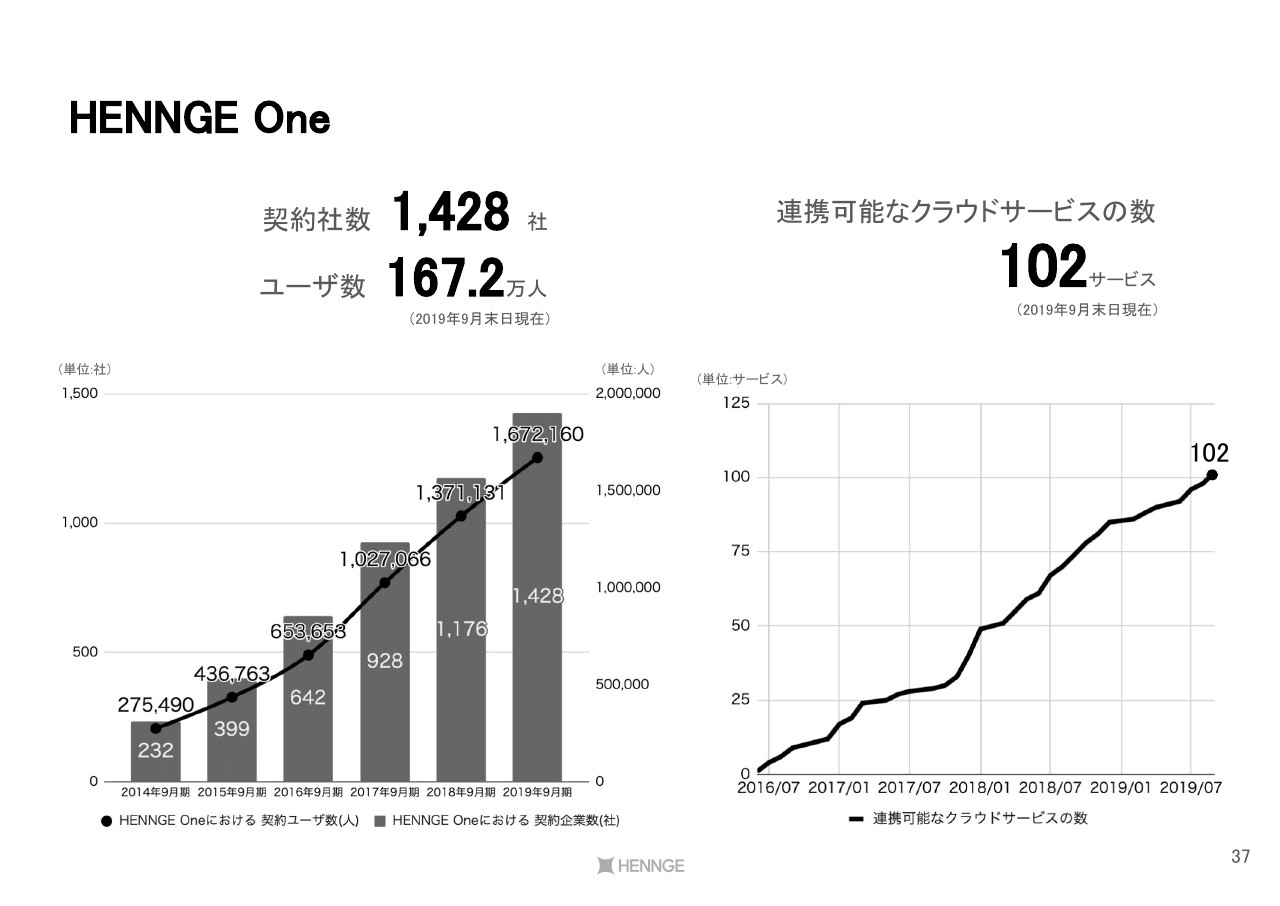

HENNGE One③

現在、契約社数は1,428社、ユーザー数は約167万人まで伸びており、約167万人にご利用いただいているサービスとなっています。

さまざまなクラウドサービスと連携しており、例えば「AWS」「Office 365」「G Suite」といったAmerican SaaSだけではなく、日本のJ SaaSも含めて対応しています。およそ日本の企業がSaaSを使おうとしたときに対応しなければならないようなSaaSには対応しているのが「HENNGE One」です。

以上、私からの説明とさせていただきます。どうもありがとうございました。

質疑応答:サービス稼働率に対する先行投資の必要性について

質問者1:ご説明ありがとうございました。簡単に3点お願いいたします。

1点目です。スライドの6ページを見ますと、売上高総利益率が大きく改善した理由として、基盤システムの効率化等というご説明があったと思います。確認なのですが、基盤システムの効率化というのは、単純に売上が上がり、固定費が多いので利益率が改善したという程度の意味なのか、それとも何らかのコスト削減を行っているということなのでしょうか?

併せて、サービス稼働率が99.9パーセントと、非常に高い状況なのですが、こちらについて、売上を上げる上で、何らかの先行投資は必要ないという理解でよいのか確認させてください。

小椋:売上総利益率の改善について、それが単純に売上が増えて固定費の割合が下がったからなのか、それとも何か改善をしているからなのかというご質問と、あとはサービス稼働率99.9パーセントを維持するために先行投資は必要ないのかというご質問だったかと思います。

まず前者についてですが、正直に申し上げて両方の要素があると考えています。内訳について開示できるデータは持っていないのですが、当社グループの開発チームでは常に、どうやったら同じコンピューティングパワーでより多くの処理ができるかを改善しているということも事実ですし、一方で、例えばお客さまが増えても増加しないサーバーリソースがあるということも事実で、複合的な要素によるものであると考えます。

サービス稼働率99.9パーセントを維持するための先行投資なのですが、簡単に申しますと、お客さまがアクセスしたときに(サービスが)止まっていないという状況を維持するために、どのようなコンピューティングリソースの構成を取るかということになっています。

例えば、当社グループの一部のサービスだと、シンガポールと東京とでサービスを分散する必要があり、そのような意味では、もし99.9パーセントではなくて99.5パーセントでいいのなら東京だけでもいいというところがあるのも事実ではあります。

しかし、今のところ、現行のサービス稼働率を維持するために、将来に向けてさらなる投資が必要であるとは考えておらず、現行のシステム基盤の規模および手法を維持していけば、基本的にはお客さまに対してのサービスレベルは維持できると考えています。以上です。

質疑応答:人員採用方針について

質問者1:ありがとうございます。2点目です。今期もHENNGE One事業を伸ばし、成長戦略でも展開都市を増やすというお話があったと思います。一方で、2019年9月期については人員採用で苦戦されていたということですが、営業人員を含めて、今期はどのように採用を進めるのかについて確認させてください。

天野治夫氏(以下、天野):執行役員の天野です。ご質問ありがとうございます。採用について、2020年の9月期においては、2019年9月期に比べ、全体で増やしていこうと考えています。そのうち、営業人員の採用については、当然今期よりも多く採用したいと考えていて、十数名は採用したいと考えています。

ただ、先ほど小椋も申し上げたとおり、採用も含めて投資の機会があるようなら、計画にこだわらずに積極的に採用を推し進めていきたいと考えています。

質問者1:ある程度コストをかければ(人員が)採用できるような状況、という認識で良いですか?

天野:費用をかけるというよりは、上場企業になったことも含めて、認知度向上による採用のしやすさは大きく求めていることの1つだったので、効果が出てくれるとうれしいと考えています。

質疑応答:一過性の費用について

質問者1:ありがとうございます。3点目ですが、お話では「今期はイレギュラーな一過性の費用等もある」ということでした。2019年9月期から2020年9月期のご計画において、2019年9月期も一過性の費用が立っていたと思いますので、剥落する費用がいくらくらいあるのか、加えて今期のご計画に一過性の費用をいくら乗せているのかについて教えてください。

天野:ご質問ありがとうございます。2019年9月期における一過性の費用については、上場時のご説明の中で、主に商号変更・上場関連費用・オフィス増床の3つについて、おおむね1億円程度とご説明を差し上げていました。

2020年9月期については、一過性といっても積極的な広告宣伝を行う、人員の採用のために積極的に投資をする、あるいはオフィス増床など、前期と今期にまたがって一時的な費用と賃料ベースの増加がありますので、「ざっくりとどの部分が剥落するか」や、「この部分がずれてくるので来期以降は一切発生しない」というご説明は難しいと考えています。

2019年9月期に一時的な費用として出てきた約1億円の部分は、2020年9月期においてはほぼ発生はしない一方で、その一部である賃料の増加や新しいオフィスのための費用がかかります。加えて、当社は期をまたいで10月に上場しているので、上場関連の費用は今期も引き続き一部発生しているという状況です。

質問者1:ありがとうございました。

質疑応答:原価の内訳について

質問者2:ご説明ありがとうございました。原価について、内訳をご開示いただける範囲内で、大まかなものだけでも教えていただければと思います。これが1点目です。

天野:ご質問ありがとうございます。売上原価が2020年9月期に比べて減少していることについてはみなさまご関心があるだろうと思います。申し訳ありませんが、短信ベースでは1行で表記させていただいているので、科目でどれがいくらだとお伝えはできません。

来月に有価証券報告書が開示され、その中の売上原価明細で記載されますので、そちらでご確認いただければと思います。

基本的には、当社の売上原価においては、開発者関連の人件費と経費の2つが計上されています。

そのうち、開発者の人件費に関しては複雑で、ソフトウェア会計における研究開発費の処理にあたって、他勘定振替という科目を通して販管費の研究開発費に振り替えて計上する部分がございます。そのあたりの入り繰りも含めて数字が動くことがあるというところまでのご説明とさせてください。

質問者2:わかりました。ありがとうございます。

質疑応答:今後のSaaSの広がりについて

質問者2:2点目です。現在、SaaSがいろいろなサービスとして広がってきていることは理解しているのですが、未来予想図というか、これが本当に浸透していくものなのかどうなのか、社長さまはどのように見ていらっしゃいますでしょうか。

小椋:SaaSが今後世間に浸透していくのかどうかというご質問だと思います。ポジショントークもどうしても入ってしまいますが、絶対に浸透していくだろうと思っています。当社も2011年の時点までは、まったくSaaSと関係のない会社だったわけですが、完全なオンプレミスの会社から一気に舵を切ると決定して、現在に至っています。

その理由として、そもそも米国の状況がそのようになっている、ということもありますが、日本に関していうと、現在は生産性向上と人手不足が非常に大きな問題になっています。これらを解決するためには、より多様な人材を受け入れていく方向に舵を切らざるを得ません。

例えば、時短の社員や、自宅から働く社員、あるいは必ずしも週5日出社するわけではないので座席がない社員など、かなり柔軟な働き方を選択していかないといけないことを考えると、これまでのオンプレミスシステムは、基本的には場所に縛られるシステムですので、会社に来るのか来ないのかということ以外では、基本的にはアクセスコントロールできませんし、分業も、どうしてもそれ以外の軸ではできません。

もちろん、VPNやVDI(バーチャルデスクトップ)を使えば誰でもオンプレミスシステムにアクセスできるといったソリューションもあるわけですが、それはテクノロジーの方向としては、本質的には会社の中にあるものを無理やり外で使えるようにするという類のテクノロジーです。

社員がいろいろな場所でバラバラに働いていたり、バラバラにいる人が同じデータにアクセスするということを前提としたクラウドおよびSaaSの仕組みと比べると、だいぶ弱いし制約も多いし、先ほど申し上げたサービス稼働率の部分でもなかなか難しいということがあるので、企業は必ずさまざまなSaaSを導入していくということになるだろうという、働き方改革、あるいは生産性向上といった観点の意見が1つです。

もう1つ、単純に競争力を維持していくということにおいて、どのように外部のイノベーションを連続的に会社が取り込んでいくのかということが今後の課題になるだろうと考えています。

これまでのオンプレミスなシステムだと、システム入れ替えというかたちで新しいIT技術が会社の中にもたらされるということになるわけですが、そうするとどうしても階段状の変化をたどることになります。

階段を上るのはすごく苦しいので、どうしてもいろいろな人が「今までと違うやり方は嫌だ」というようなことを言います。あるいは、入れ替え時に急にお金がかかるので、会社としても意思決定しにくく、変化が先延ばしになりやすい。

SaaSシステムは、SaaSベンダー各々が勝手に競争して勝手に機能強化を続けているという状況にあるので、オンプレミスシステムのように、会社が一度導入したらずっと同じものを使うことになるわけではなく、例えば四半期毎に何か新しい機能が付加されたり、使いやすくなっていたりというかたちで、ほんの少しずつ、外部のイノベーションと競争の成果が、会社の中にもたらされるという仕組みになっています。

階段VSエスカレーターという構図として捉えると、会社がエスカレーター方式でイノベーションを取り込むという意味では、SaaSを取り込んで常に最新の状況にアップデートし、常に最新のテクノロジーを外部からインポートするという状況を使ったほうが、競争力を維持できるという点から考えても、企業にとってはSaaSを導入していくメリットがあると考えています。

私としては、いろいろなSaaS企業がIPOしている現在というのは、まさにベスト・オブ・ブリード時代の幕開けだと思っています。単一ベンダーによる巨大なITシステムを全員が使うだけではなく、その周りにある、いろいろな分野におけるエキスパート企業の持っているSaaSがあります。

競争を勝ち抜き、勝ち残り続けているSaaS企業のテクノロジーを会社がインポートするといった、スイートの周りにベスト・オブ・ブリードがいるというような使い方によって、コスト面でも生産性面でも、イノベーション面でも、さまざまなメリットを企業が享受できる時代に入ったと考えていますので、SaaSが導入されるということは、もちろんあるだろうと考えています。

「HENNGE NOW!」のイベントで当社が使ったスライドの中で、海外のアメリカの企業がどのくらいSaaSを使っているかについて出ていました。今すぐに数字を言えなくて恐縮なのですが……。

とにかく、米国では中規模くらいの会社になると100以上のSaaSを活用しているのが普通という状態になっているということもあり、日本でもそのような、スイートとベスト・オブ・ブリードを組み合わせるような状態になるのではないかと思っています。

そのようにたくさんのSaaSが使われる状況になると、当社グループの「HENNGE One」が売れやすくなるということで、そうなることを願っているという状況です。すみません、長くなりました。

質問者2:とてもおもしろいお話でした。ありがとうございます。

新着ログ

「情報・通信業」のログ