株式会社アルファ 2019年8月期決算説明会

アルファ、通期は減収減益で着地 国内消費環境の低迷による販促予算抑制傾向が売上に影響

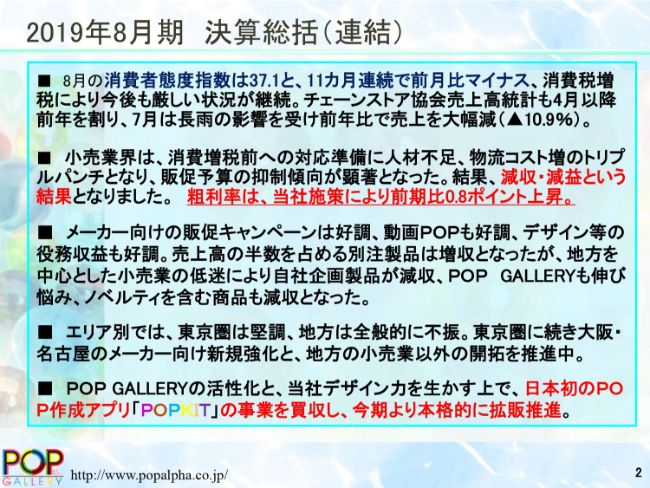

2019年8月期 決算総括(連結)

浅野薫氏:アルファの浅野でございます。本日はご多忙のところ、当社の2019年8月期決算説明会にお越しいただきまして、誠にありがとうございます。

10月に消費税が2パーセント上がり、国内景気にはネガティブな状況が続いています。消費税引き上げ前においてもすでに消費環境は低迷しておりまして、人手不足・物流コスト上昇等もあり、とくに小売業では厳しい環境が続いています。こうした事業環境のなかで、当社の業績も大変に苦戦いたしました。

リリースでも発表していますように、私どもアルファは令和元年からスタートする今期より、髙尾新社長の経営体制となります。外部環境が厳しいなか、今期は新社長体制の下でV字回復を狙ってまいります。

本日はスライドに沿って、2019年8月期の決算報告と新年度の事業戦略、業績計画についてご説明してまいります。

前期の総括については、消費者態度指数が昨年10月より、11ヶ月連続で前月比マイナスが続いています。チェーンストア協会の売上高統計も前期比で100パーセントを切る状態が続いており、とくに7月は長雨が続いた影響を受け、前期比で2桁減となっています。

消費環境の厳しいなか、小売業界は人手不足・物流コスト増に加え、消費増税に向けた準備等のコスト増にも見舞われ、販促予算の抑制傾向が進みました。その結果、当社の業績は減収減益となりましたが、粗利率は0.8ポイントと改善いたしました。

事業面では、メーカー向けの販促キャンペーンは好調、動画POPも好調、デザイン・企画等の役務収益も好調に推移いたしました。セグメント売上で半数以上を占める別注製品は増収となったものの、小売業の不振から自社企画製品が減収し、「POP GALLERY」も伸び悩み、商品セグメントに至っては前期比で大きく減収いたしました。

エリア別では、東京は堅調、地方は全般的に不振で、東京に続き大阪・名古屋といったの大都市圏でのメーカー営業を強化してきています。前期は「POP GALLERY」へのさらなる活性化策として、日本初のPOP作成アプリ「POP KIT」の事業を買収いたしました。現在、サービス充実に向けたシステム施策の拡充を進めており、12月より全社的に拡販すべく準備しています。

それでは髙尾専務より、決算報告ならびに今後の施策についてご説明してまいります。

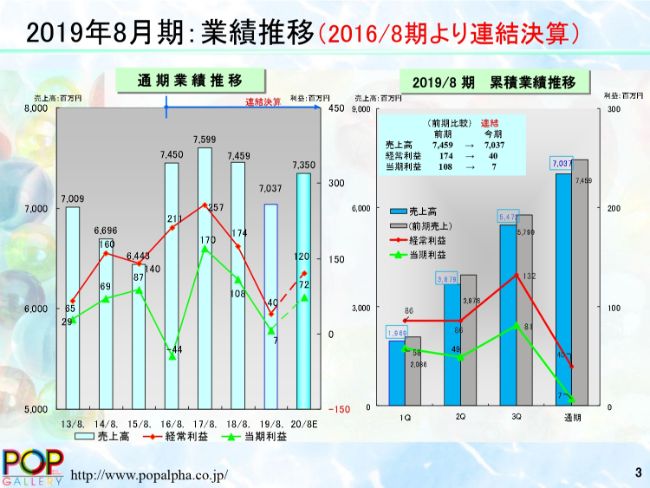

2019年8月期:業績推移(2016/8期より連結決算)

髙尾宏和氏:髙尾でございます、よろしくお願いいたします。業績推移については、(スライドの)左のグラフが年ごとの業績推移、右のグラフが四半期ごとの累積業績推移となっています。

右側のグラフでにおいて、水色の棒グラフが今期の累計売上高、折れ線グラフが経常利益と当期純利益の四半期累計の推移です。ご覧のとおり、第3四半期までは、売上高で苦戦しながらも利益ベースは増加傾向でありましたが、第4四半期に入り、とくに小売業の販促予算の絞り込みにって、利益ベースでマイナス幅が拡大いたしました。

今年は消費増税前の駆け込み需要もなく、7月の長雨や人件費増・物流コスト増に加え、消費増税に対応した準備・コスト増で、販促予算を抑えた傾向が見られました。ここ数年は、3月から4月は新製品キャンペーン、夏場は飲料キャンペーン等の製造業向けの販促キャンペーンの展開により、第4四半期も利益を上げられる構造となっていました。

社内的には、4月に新卒社員が入社しコスト増となる時期に、小売業のさまざまなコストアップに加え、各社の増税前の対策と重なり、トップラインを上げられなかったことが第4四半期減益の要因となりました。

2019年8月期(第37期)連結決算(損益計算書)

連結業績のセグメントまで含めた損益計算書については、連結売上高が70億3,700万円、前期比で5.7パーセント減となっております。

その内訳につきましては、製品が前期比で1.1パーセント減の47億2,400万円となり、製品のなかでは、自社企画製品が8パーセント減、別注製品が0.5パーセント増となっています。商品はノベルティが不振であったことから、前期比で13.7パーセント減の23億1,300万円となり、全体減収の大きな要因となりました。

売上総利益は27億9,300万円で、前期比で3.7パーセント減となりました。粗利率は39.7パーセントと、0.8ポイント改善できましたが、売上高の減少分をカバーできず、粗利額で1億800万円の減益となりました。

販管費においては、人材投資等で5,100万円増、前期比で1.9パーセント増の27億7,500万円となり、結果として、営業利益は前期比で1億5,900万円減の1,800万円となりました。有価証券売却益等により経常利益は4,000万円、当期純利益は700万円を確保しました。配当は、期初の予定どおり60円を予定しています。

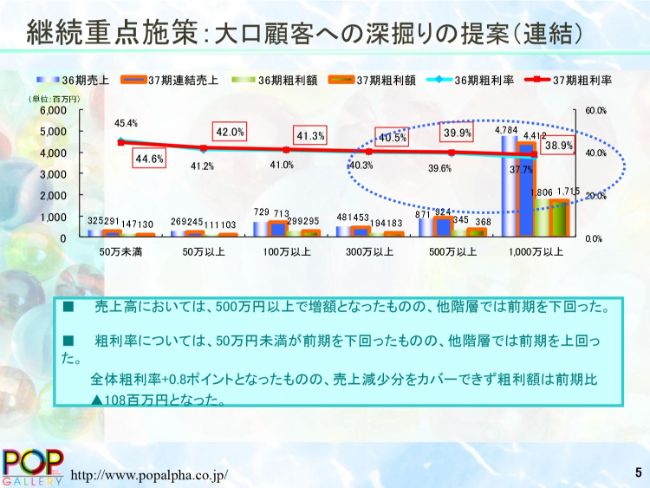

継続重点施策:大口顧客への深掘りの提案(連結)

売上拡大施策の1つである大口顧客への深掘り提案については、棒グラフが売上高と粗利額を、折れ線グラフは粗利率を、それぞれ前期と比較して表示しています。

売上高においては、500万円以上で増額となったものの、他の階層では前期を下回りました。粗利率については、50万円未満が前期を下回ったものの、他の階層では前期を上回ることができています。しかしながら売上全体の減収が響き、トータルの粗利額では前期を1億800万円下回る結果となりました。

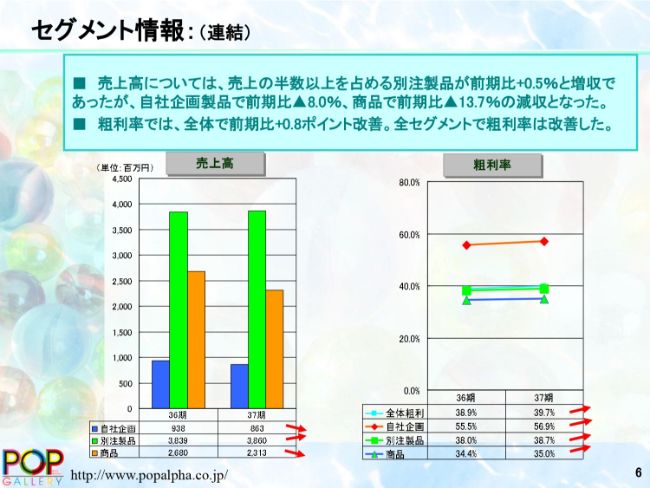

セグメント情報:(連結)

このスライドの左側のグラフがセグメントごとの売上高、右側のグラフがセグメントごとの粗利率を示しています。

売上高では、売上の半数以上を占める別注製品が前期比でプラス0.5パーセントの増収となったものの、自社企画製品では前期比で8.0パーセントの減収、商品では前期比で13.7パーセントの大幅な減収となりました。商品の落ち込みは、ノベルティの落ち込みが主な要因です。

粗利率については全セグメントで改善し、全体で0.8ポイントの改善となりました。

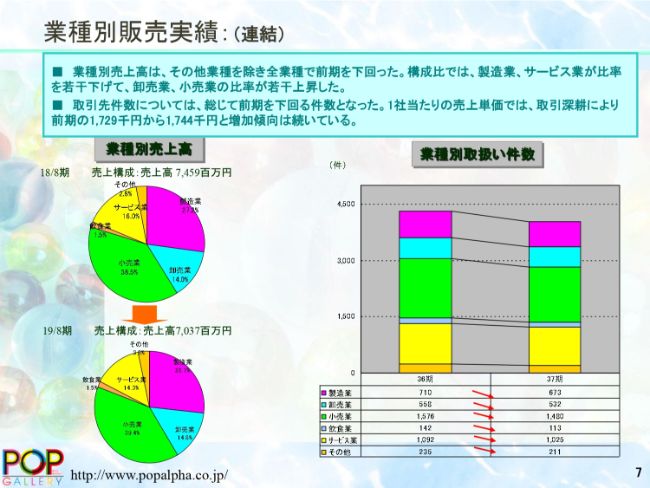

業種別販売実績:(連結)

業種別販売実績については、当社は販促キャンペーンの促進により、製造業の比率を上げる施策を継続しています。前期は販促キャンペーン自体は増加したものの、製造業全体の売上は地方を中心に減収となった結果、売上構成では製造業・サービス業で比率を若干下げました。逆に卸売業・小売業の比率は、ドラッグストアへの注力により、前期比で若干アップしています。

(スライドの)右図の取引件数については、全体的に前年を下回る結果となりました。しかしながら、大口取引を増やす方針から、1件あたりの取引金額は前期比の172万9,000円から174万4,000円へと改善が続いています。

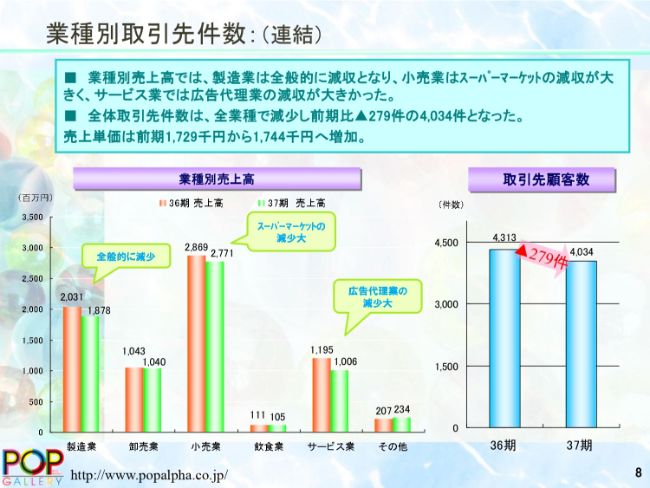

業種別取引先件数:(連結)

業種別売上高の前期比較については、前期比較で製造業は減収となり、小売業はスーパーマーケットの減収が大きく、サービス業では広告代理業の減収が大きく、前年を下回る結果となりました。取引先件数については、全体で279件の減少となっています。

一方、当社は「POP GALLERY」によるネット販売を促進しています。総売上は3億1,800万円で、前期よりも1件あたりの単価も上がってきており、ネットによる裾野の拡大と効率性により、取引先件数の減少分の売上の増加を目指す戦略を推進しています。

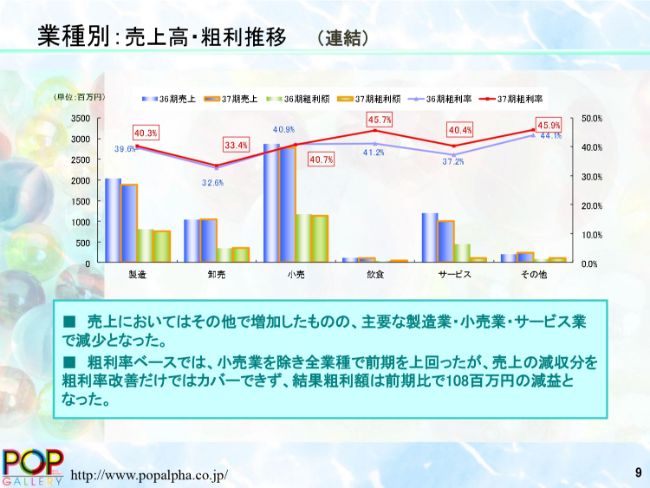

業種別:売上高・粗利推移(連結)

業種別の売上高と粗利額、および粗利率の推移についてです。(スライドの)折れ線グラフが粗利率、棒グラフの青が売上高の比較、緑が粗利額の比較です。

売上高においてはその他の区分で増加したものの、主要全業種で前期比較で減収となっています。粗利率ベースでは、小売業を除き全業種で前期を上回っていますが、減収分を粗利率改善だけではカバーできず、粗利額は前期比で1億800万円の減益となりました。

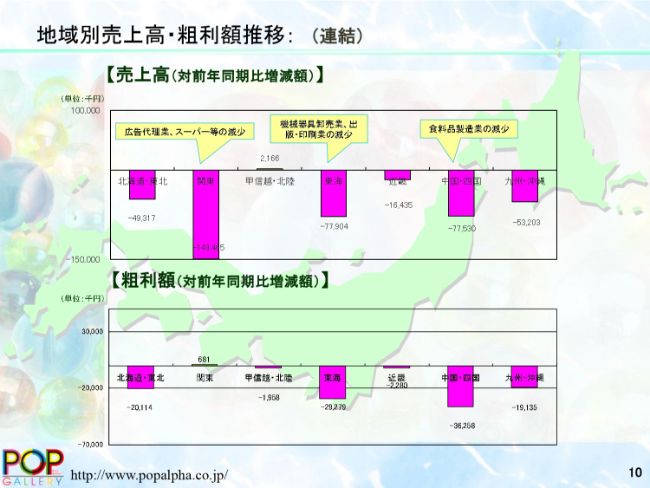

地域別売上高・粗利額推移:(連結)

地域別売上高と粗利額の推移についてです。売上高では甲信越・北陸を除き全地域で減収となり、とくに関東圏の減収が大きくなっていますが、内訳を見ますと東京都は増収となっており、周辺の関東地域は減収となっています。

これは、販促キャンペーンに代表されるように、東京に本社のある大手製造業との取引は伸びてきていますが、東京周辺の小売業等の不振によるものであり、大口顧客への取引振興、製造業向けの販促キャンペーン等は、東京に本社のある大企業向けに売上を伸ばしてきています。とくに製造業向けにおいては、アルファの得意とするデザイン・企画料等の役務収益の貢献が、利益にも直結しています。

(スライドの)下段の粗利額の前年比較を見てみますと、粗利額では東京を含む関東圏のみで増益となっています。東京でのこうした業務ノウハウを、関東圏周辺や、名古屋・大阪地区でも今後広げていく方針です。

アルファは、全国ネットでカバーする拠点網における営業力が強みでありますが、地方は小売業・サービス業が多く、景況感に敏感に左右される傾向があります。前期は、人手不足からくる人件費増・物流コスト増・消費増税対応等で、各社とも厳しい業績環境にあった地方圏は、当社にとっても厳しい結果となりました。

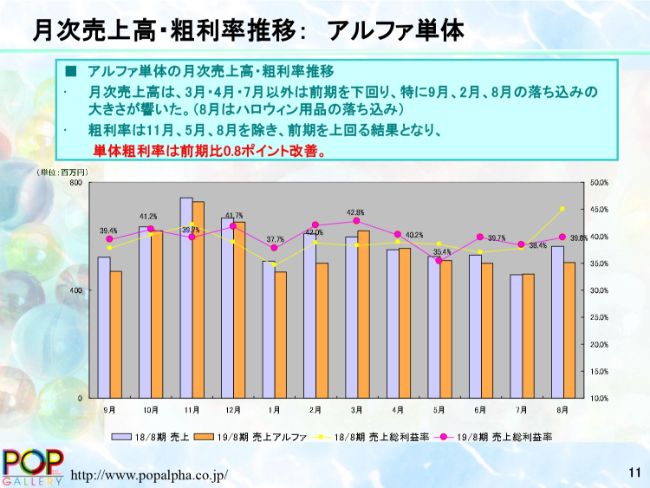

月次売上高・粗利率推移:アルファ単体

アルファ単体の月次推移については、3月・4月・7月以外は売上高が前期を下回り、とくに9月・2月・8月の落ち込みが大きかったです。8月は前期比較で、ハロウィン用品の注文が減少いたしました。粗利率は11月・5月・8月を除いて、前期を上回る結果となりました。

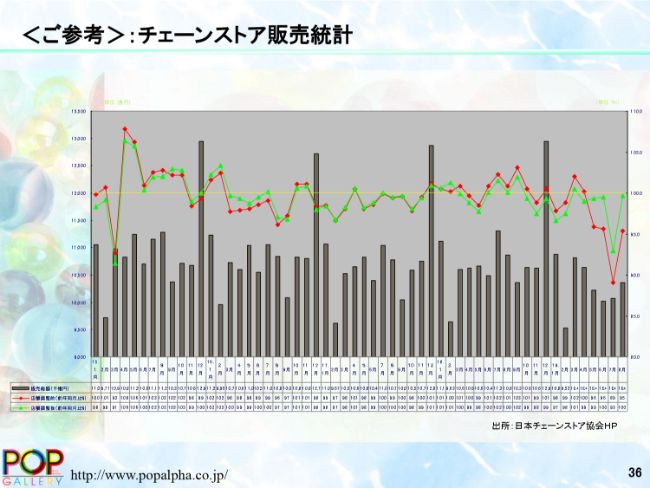

<ご参考>:チェーンストア販売統計

スライドの最終ページにありますチェーンストア月次売上推移をご覧いただきますと、今年に入ってから、3月を除き全月で前期を下回る売上高となっているのがおわかりいただけるかと思います。今期は消費増税もあり、消費動向はネガティブになると予測していますが、製造業向け販促キャンペーンの促進・ネット販売の裾野拡大等で増収を目指してまいります。

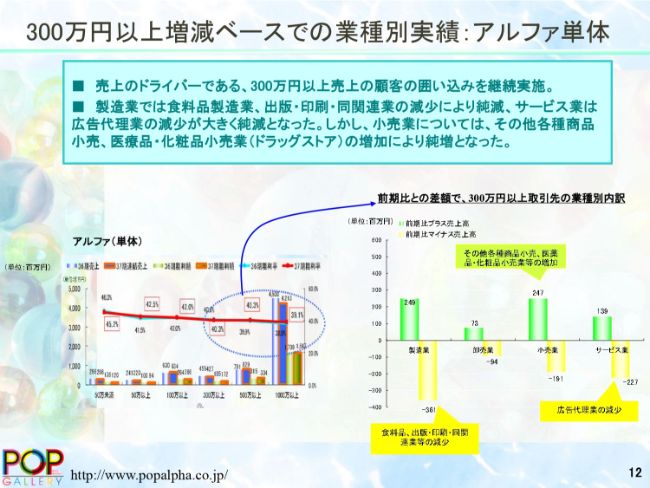

300万円以上増減ベースでの業種別実績:アルファ単体

当社は売上のドライバーである大口顧客の、300万円以上の取引先件数増加と、取引金額増加を推進しています。(スライドの)右のグラフは、前期比増減ベースで見た取引先の業種別内訳でございます。

製造業においては、食料品製造業や、出版・印刷・同関連業の減少により純減、サービス業は広告代理業の減少が大きく、純減となりました。小売業については、その他各種商品小売、前期注力した衣料品・化粧品小売業、ドラッグストアの増加により純増となりました。

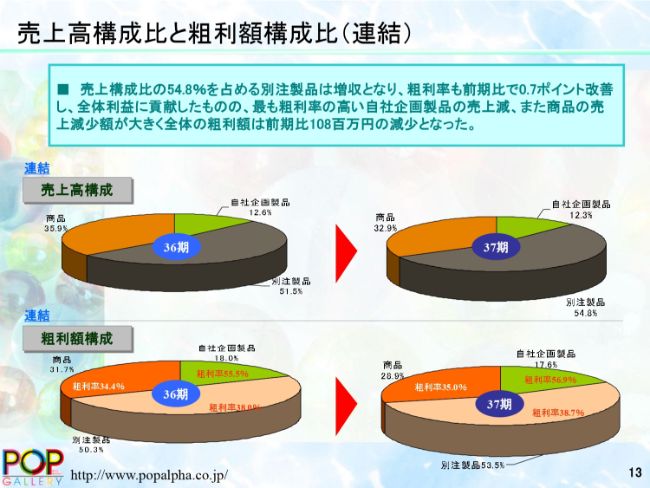

売上高構成比と粗利額構成比(連結)

売上高と粗利額の構成比については、基本的には引き続き、半数以上の売上を占める別注製品の粗利率改善を継続的に推進しています。売上構成の54.8パーセントを占める別注製品は増収となり、粗利率も前期比で0.7ポイント改善することができました。結果として、別注製品の粗利額に占める割合も、売上割合とほぼ近い53.5パーセントまでに貢献してきています。

一方、全国の中小零細小売業の不振から、もっとも粗利率の高い自社企画製品の売上高が減少し、粗利率は1.4ポイント改善しました。商品も、粗利率は前期比で0.6ポイント改善しましたが、売上高の落ち込みが大きく、粗利額も前期比で1億1,200万円マイナスとなり、減益の大きな要因となりました。これは、ノベルティの大口のスポット受注がなくなったのが要因です。

引き続き、別注製品と自社企画製品を組み合わせた販促キャンペーン等を促進すると同時に、自社企画製品が多い「POP GALLERY」による販売促進を行い、増収増益を目指してまいります。

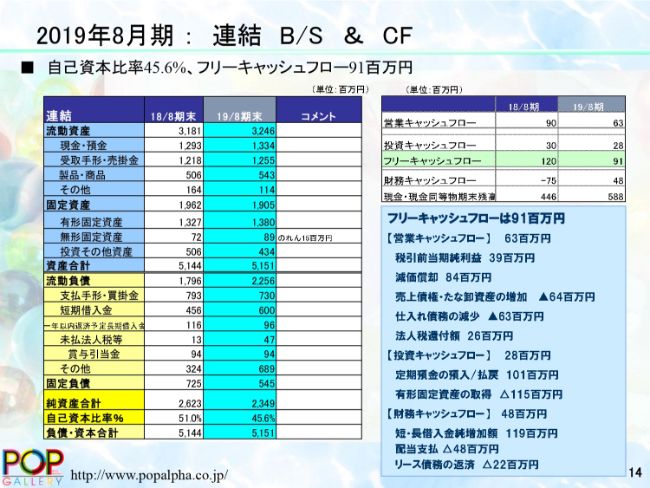

2019年8月期:連結B/S&CF

バランスシートとキャッシュフローについてです。バランスシートにおきましては、大きな変化はございません。引き続き、自己資本比率は45.6パーセントと、健全な財務内容を維持しています。

キャッシュフローにつきましては、営業キャッシュフローは6,300万円のプラス、投資キャッシュフローも2,800万円のプラスとなり、フリーキャッシュフローは9,100万円のプラスとなっています。財務キャッシュフローも4,800万円のプラスとなり、期末の現金および現金同等物の残高は5億8,800万円となっています。

旧中期経営計画の振り返り:(2017/8期~2019/8期)

アルファの2020年8月期の事業戦略、ならびに業績予想についてご説明いたします。前期は中期3ヶ年計画の最終年度でした。業績的には中期経営計画は未達に終わりましたが、事業面では反省ならびに成果を上げた分野もあり、そのポイントを説明いたします。

旧中期経営計画では、当社は販促業界における圧倒的なリーディングカンパニー確立に向けて、コア3事業である店頭プロモーション事業、デザイン・サービス事業、POP GALLERY事業の拡大と進化を推進してまいりました。

中計における事業面での成果と反省については、店頭プロモーション事業ではノベルティ強化が未達となりましたが、営業推進強化・販促キャンペーンは継続的に成長する基盤が固まってきています。

デザイン・サービス事業では、企画料・デザイン料等の役務収益の拡大はできており、収益貢献を果たしてきています。

POP GALLERY事業では計画が未達となっています。インターネット事業における裾野の拡大を目的として、前期にBtoCサービスの「POP KIT」を買収しています。今期はまず、この「POP KIT」のBtoB向けサービスを展開し、ネット事業の強化を進めてまいります。

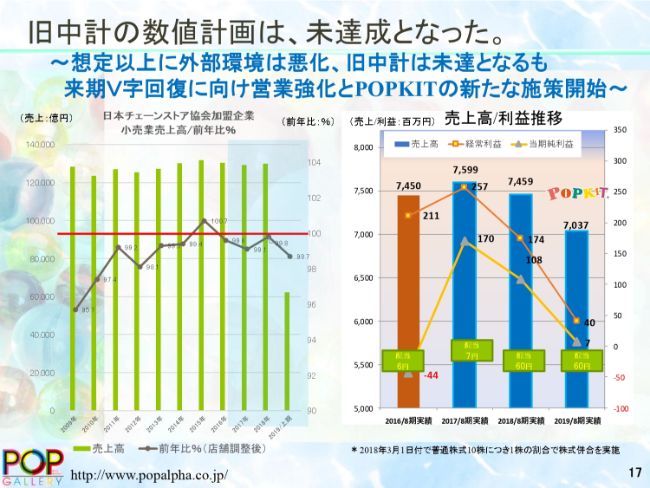

旧中計の数値計画は、未達成となった。

中期経営計画の収益計画については、今期業績結果でも説明しましたように、計画から大幅な未達となってしまいました。外部環境が想定以上に厳しかった点と、ノベルティや「POP GALLERY」の伸びを計画どおりに伸ばせなかった点が未達要因となりました。株主さまへの配当につきましては、今期は前期同様の60円とさせていただきたいと思います。

次期中期経営計画については、今期に業績のV字回復を目指し、今期中に来期以降の3ヶ年の新中期計画を策定し、来期の初頭にみなさまに発表していきたいと考えています。

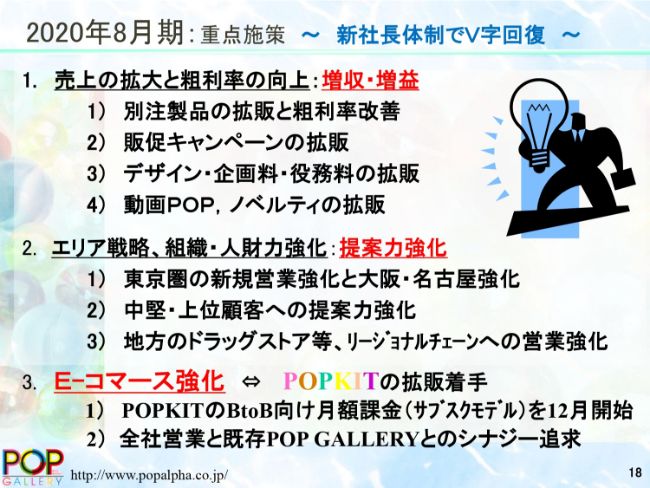

2020年8月期:重点施策~新社長体制でV字回復~

今期のV字回復に向けた重点施策をご説明いたします。今期の増収増益計画については、売上の半数以上を占める別注製品の拡販ならびに粗利率改善を目指し、基盤収益を固めてまいります。メーカー向け販促キャンペーンの拡販、デザイン料・企画料の役務収益の拡大を目指し、好調な動画POPの販売、前期不振であったノベルティ商品の拡販を目指してまいります。

エリア戦略については、メーカーの本社が多い東京圏での営業強化と同じ動きを、大阪・名古屋で展開してまいります。中堅から上位顧客層への提案力を強化し、取引振興を図ってまいります。また、地方圏におきましては、比較的好調なドラッグストアの開拓を進めると同時に、地域の有力リージョナルチェーンの新規開拓・取引振興を図ってまいります。

インターネットを活用したeコマースの強化については、前期買収した「POP KIT」のBtoB向け月額課金モデルを今年の12月より、全社を挙げて拡販してまいります。「POP GALLERY」の外部サイトへの拡販と同時に、「POP KIT」と連携した取り組みにより、これまでの顧客層と違うパパママ・ストア等の零細個人事業主に至るまで、裾野の広い顧客層へのPOP販売を促進してまいります。

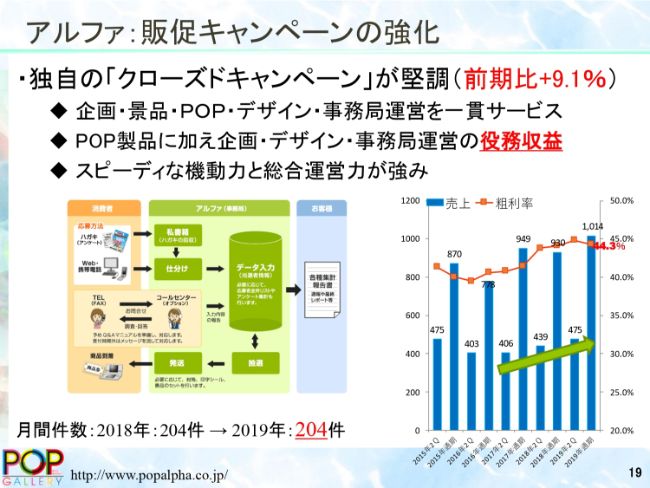

アルファ:販促キャンペーンの強化

アルファ独自の販促キャンペーンである「クローズドキャンペーン」については、前期において前年比で9.1パーセント増の10億円超えとなり、粗利率も44.3パーセントと好調に推移しました。月間の平均件数も前期同様に、200件を上回るペースで推移しています。

当社の強みである企画・デザイン力に加え、各社人手不足のなかでの当社事務局のアウトソーシング機能と機動力は、お客さまに大変ご満足いただいています。当社にとっても、自社規格製品・商品の販売に加え、デザイン業・事務局運営の役務収益も追求でき、トップライン向上と利益率改善につながり、今期も重要施策として拡販してまいります。

動画POP

動画POPについては、前期は前期比で15パーセントの伸びで、粗利率も41パーセントを確保しました。当社の動画POPの特徴は、お客さまの静止画を、スライド上で動画のように製品説明できるもので、お客さまから大変好評を得ています。

導入企業さまの88.5パーセントに満足いただいています。満足度の高い理由は、①スピード、②POP広告のプロならではのクオリティ、③納得価格です。今期も、2桁以上の拡販を目指してまいります。

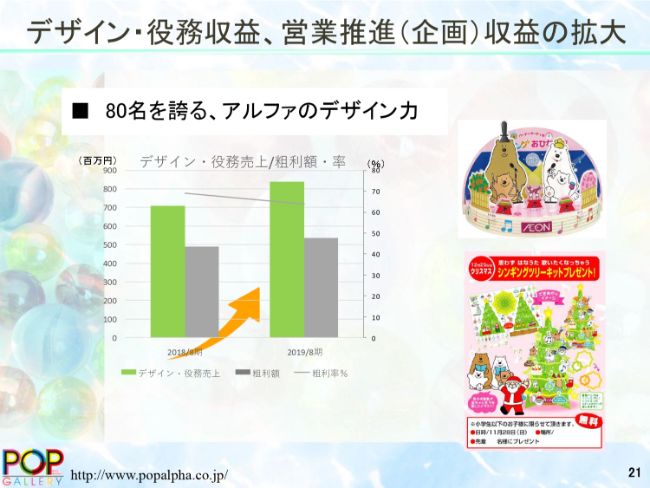

デザイン・役務収益、営業推進(企画)収益の拡大

当社は80名のデザイナーを抱えており、そのデザイン力・企画力は近年、お客さまに高い評価を受けており、当社もデザイン・役務収益として、大きな利益貢献をするところまで育ってきています。

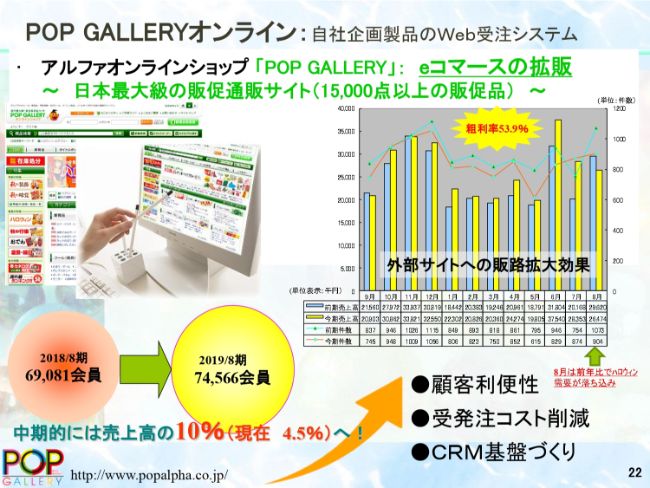

POP GALLERYオンライン:自社企画製品のWeb受注システム

日本最大の販促通販サイトに成長してきた「POP GALLERYオンライン」の実績推移をご説明いたします。

「POP GALLERYオンライン」は、登録会員向けのPOP・販促製品のeコマースサイトです。登録ユーザー会員数は前期末で7万4,566会員さまと、前年比でプラス7.9パーセントとなりました。

前期は「POP GALLERY」内のコンテンツ販売に加え、外部のeコマースサイトである「Yahoo!ショッピング」「Amazon」「楽天」等の5サイトを通じた販売も堅調に推移しています。当社オリジナルサイトは小売・既存会員のみですが、外部サイトは地方の個人事業主のパパママ・ストア、地方自治体のこれまでと違う顧客層による交流も増えてきています。

このようにネット通販は、これまで手の届かなかった顧客層に対し、アルファオリジナル商品を提供するのに役立っています。現在、全体に占める売上比率の4.5パーセントを、早期に10パーセントまで増やしていきたいと考えています。

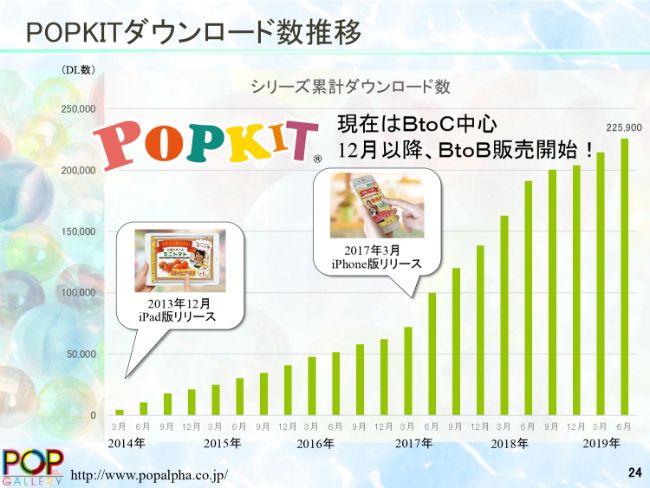

日本初のPOP作成アプリ POPKIT 事業拡販

前期デジタルPOP事業をさらに強化するため、日本初のPOP作成アプリ「POP KIT」をアルファグループに取り込みました。「POP KIT」は、現在はスマホ・タブレットのアプリをダウンロードすることにより、誰でも簡単にプロクオリティのPOPが作れる、日本初のBtoC向けのPOP作成アプリです。

とくに個人ビジネスや個人事業主の方々に好評で、インバウンド向けの多言語機能も付いています。素材は全国のクリエイターが参加し、売れたPOP素材をプロフィットシェアするかたちで、クリエイターとユーザー双方にとってWin-WinのPOPプラットフォームとして認知されてきています。

POPKITダウンロード数推移

現在、この「POP KIT」アプリのダウンロード数は22万6,000件で、BtoC向けサービスとなっていますが、買収後にシステム改修を進め、12月には月額課金のBtoB向けサービスを開始すべく、現在準備を進めています。

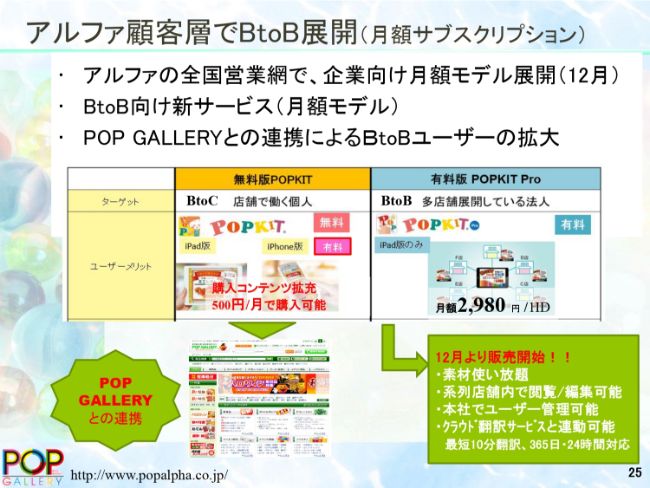

アルファ顧客層でBtoB展開(月額サブスクリプション)

現在、「POP KIT」の主要顧客は個人事業主が中心で、無料サービスから追加コンテンツ購入時に、コンテンツ課金する仕組みが基本です。これを12月からBtoB向けに、すべてのコンテンツを使い放題で1ID2,980円の月額モデルとして、アルファが全社的に企業に売り込んでまいります。また、BtoC向けサービスでも、月額500円でコンテンツ幅を広げたサービスモデルをスタートしています。

オリジナルPOPを日々簡単に作成でき、翻訳機能も付いていますので、中小小売店舗では、顧客に対し訴求を進めていきたい目玉商品を持つ店舗や、インバウンド向けにPOPをすばやく作成したい店舗にとって、助かるサービスとなるものと自信を持っています。

また、アルファの「POP GALLERY」とリンク・連動させることにより、Web上でのPOP通販領域でのポータル通販サイトとして拡販してまいります。

日本中からクリエイターが参加し、POP素材を提供

「POP KIT」の特徴は、豊富なコンテンツ素材にあります。全国のクリエイターをネットワーク化することにより、あらゆるジャンルのPOP素材が100万枚以上用意されています。また、近年のインバウンド需要に伴い、多言語の翻訳機能も備わっており、ユーザーの方々から大変好評を得ています。

コンテンツについては、アルファのデザイン・企画の中で制作されたコンテンツも膨大にあり、今後はそうした素材の提供を行っていきたいと考えています。

多言語対応機能を利用したPOP作例

「POP KIT」には多言語対応機能も搭載されており、この機能は今後のオリンピック・インバウンド需要に向け、アルファ本体でも十分活用しているものと思っています。

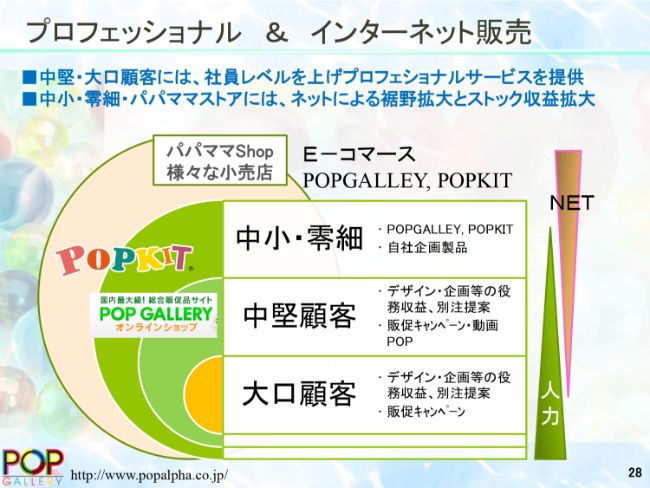

プロフェッショナル&インターネット販売

今期はネット販売の拡充について、「POP GALLERY」に加え「POP KIT」のBtoB向けサービスを充実させ、顧客層の裾野の広げ、獲得していくことに注力してまいります。

同時に人材育成を促進し、提案力の優れたプロフェッショナル人材が、中堅・大口顧客向けに取引振興を図る戦略を取ってまいります。ネットによる顧客の裾野の拡大と、プロフェッショナル人材の育成による中堅・大口顧客への取引振興により、トップラインの拡大と利益率向上を目指してまいります。

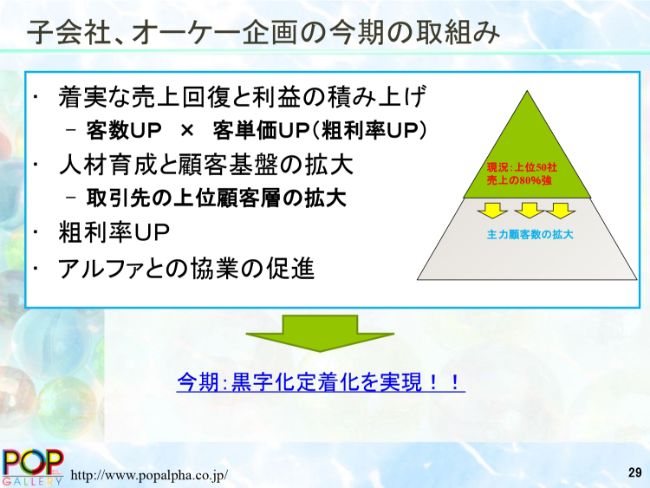

子会社、オーケー企画の今期の取組み

子会社、オーケー企画については、前期は営業赤字となってグループ全体の足を引っ張りました。今期は新規営業に加え、採算面を見ながら顧客層の見直しを進め、アルファの営業協力によってなんとか黒字化定着となる基盤を作り、グループ損益に貢献できる体制を進めてまいります。

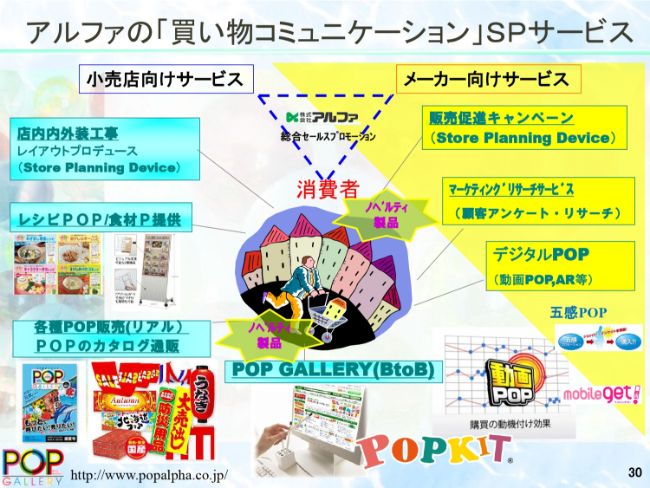

アルファの「買い物コミュニケーション」SPサービス

アルファが中長期的に目指す「買い物コミュニケーション」の総合セールスプロモーション活動については、現在小売業向けサービスとして、店舗・売場の企画プロデュースやPOP製品の提供、レシピPOP・モバイルPOP・動画POPのコンテンツ提供など、さまざまなセールスプロモーションサービスを行っています。

これに加え、デジタルマーケットプレイスである「POP GALLERY」と「POP KIT」を活用した個人事業主から、中小・中堅・大口企業のBtoB向けPOPソリューションサービスの提供を本格化してまいります。

それと並行して、(スライドの)右側の黄色の領域にあるメーカー向けサービスとして、販促キャンペーンに代表される企画・デザイン・事務局運営等のサービス強化を推進し、動画POPのコンテンツ作成のように、デジタルサイネージに対応したコンテンツ制作まで、幅広くサービス提供を行っています。

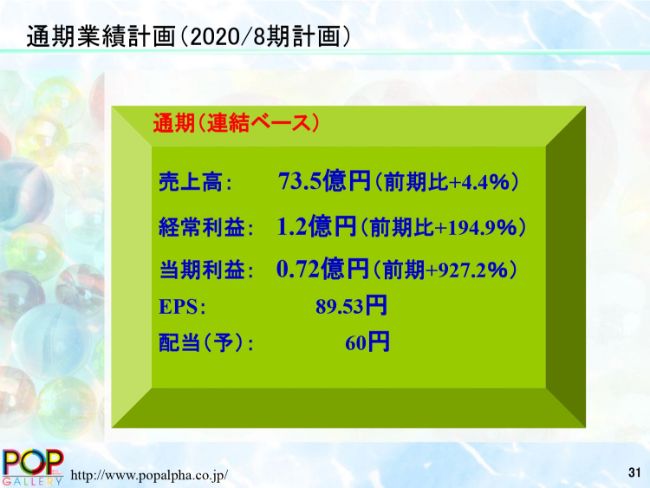

通期業績計画(2020/8期計画)

最後に、今期の業績計画についてです。

今期は消費増税により、外部環境においては厳しい状況が続きますが、これまでご説明した戦略によってアルファ単体での増収増益・子会社の黒字化を達成し、V字回復を目指します。

今期売上高予想は73億5,000万円で、前期比でプラス4.4パーセント、経常利益は1億2,000万円で、前期比でプラス194.9パーセント、当期純利益は7,200万円で、前期比でプラス927.2パーセントとなっております。EPSは89円53銭で、配当予想は60円を予定しています。

以上、2019年8月期決算説明と今期戦略、ならびに業績予想を説明させていただきました。みなさま方におかれましては、引き続きご支援のほど、よろしくお願いします。

新着ログ

「サービス業」のログ