株式会社エイチーム 2019年7月期通期決算説明会

エイチーム、通期営業益は前期比59.8%に ライフ事業の売上・利益が初めてエンタメ事業を上回る

エイチームはインターネットを軸に事業展開する総合IT企業です

林高生氏:前回からご説明している内容ですが、エイチームはインターネットを軸に事業展開する相互IT企業と位置付けていただけたら幸いです。

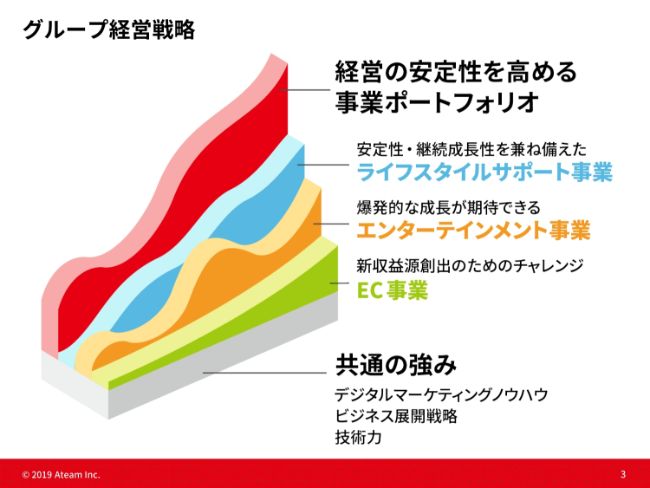

グループ経営戦略

グループの経営戦略といたしましては、(スライドの図の)一番下の白い箱にあるように、デジタルマーケティングノウハウ、ビジネスの展開戦略、そして高い技術力といった共通の強みを活かして、その土台の上に、業績に浮き沈みはあるものの、爆発的な成長ができるエンターテインメント事業。そして、なかなか参入が難しい部分もあって、急成長する事業ではないものの、継続的に成長性の特性を持っているライフスタイルサポート事業。さらに、それらで生まれた利益を投資する新規事業ということで、現在はEC事業。

これら3つの事業の特性をあわせて、経営の安定性を高める事業ポートフォリオを構築していくという戦略で、引き続き進めていきたいと思っております。

今回、期中での下方修正などで潮目の変わった部分や、事業方針等の変更もあったため、あらためて我々のなかで事業を再整理してみなさんに説明させていただく場として、中長期方針という項目を追加しております。

こちらのボリュームが大きいので、いつもに比べると少し長丁場になるかと思いますが、よろしくお願いいたします。

ターゲット市場

まず、ライフスタイルサポート事業についてです。我々がビジネスを展開する上では、就職から結婚、出産といったさまざまな人生のイベントの部分がターゲットになってくると思っております。

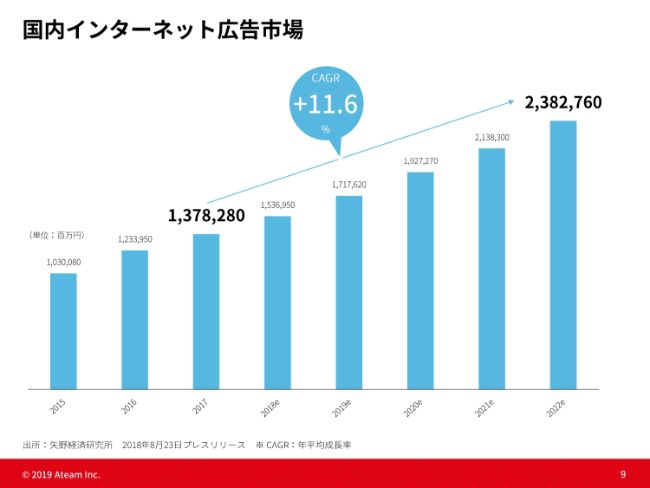

国内インターネット広告市場

そして、国内インターネットの広告市場としては、このように毎年の年平均成長率が11パーセントと高い成長を続けている市場でビジネスを行っているのだと認識しております。

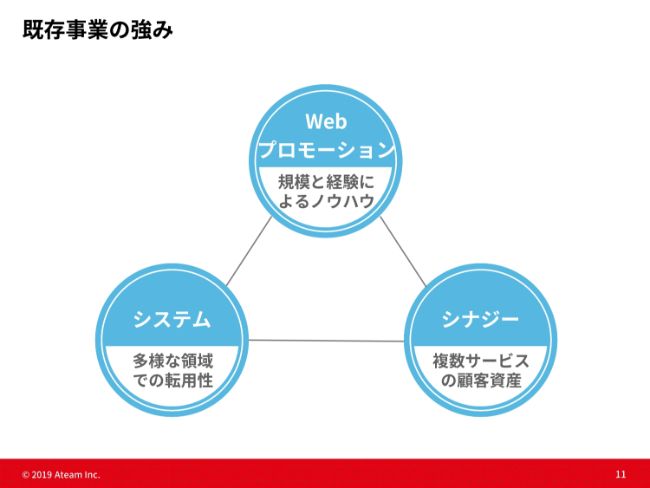

既存事業の強み

そのなかで、我々の既存事業の強みは、こちらの3点になるかと思っております。1点目はWebプロモーションです。我々は2006年からリスティング広告等を始めております。現在は年間100億円規模のWebプロモーションコストを使って、さまざまなサービスを展開しており、規模と経験によるノウハウを持っています。

2点目は、システムです。私がもともとエンジニアということもありまして、システムを汎用的につくる、新しいサービスを低コストで展開できるといったことが我々の基本的な考えになっております。

そして、3点目がシナジーです。複数サービスの顧客資産ということですが、これは次のページに図で表しております。

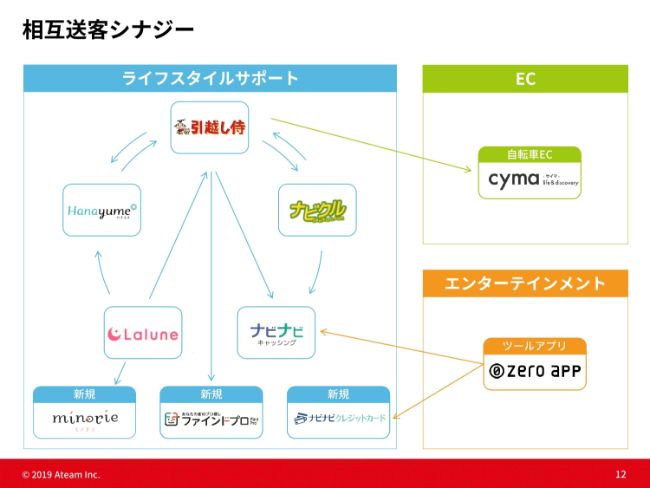

相互送客シナジー

我々は、ライフスタイルサポート、EC、エンターテインメントといったサービスを展開しており、例えば「引越し侍」を使われた方が、地方から東京に転勤されて車を手放すとなった場合に、「引越し侍」で入力された情報をそのまま「ナビクル」に引き継いで、すぐ「ナビクル」で中古車査定ができるような連携を行っています。

また、女性の体調管理アプリ「Lalune」は非常に多くのユーザーさんに使っていただいていますが、そこから「Hanayume」の結婚式のブライダルフェアの告知を集中的に行ったり、あるいは「Lalune」のなかで我々が展開している新規サービスである妊活サプリ「minorie」を展開したりといったように、相互送客シナジーが生まれていると思っております。

二つに分けます。

こちらの事業の今後の展開につきましては、ここ(スライド)に書いてあるとおり「二つに分ける」ということです。

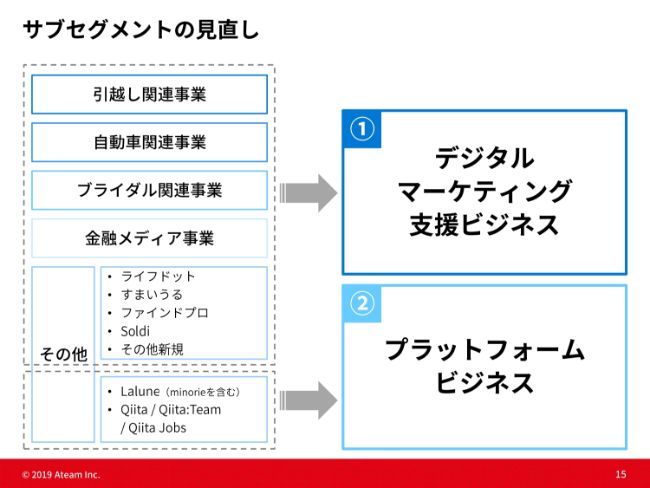

サブセグメントの見直し

15ページにあるとおり、だいぶ多くのサイトが立ち上がってきたということで、今一度特性を見直し、サブセグメントの見直しをして、引越し関連・自動車関連・ブライダル関連・金融メディア・その他の一部をデジタルマーケティング支援ビジネス、そして「Lalune」「Qiita」といったものをプラットフォームビジネスとしていこうと思っております。

次の第1四半期からのセグメントに関しては、こういった分け方になってくるかと思います。

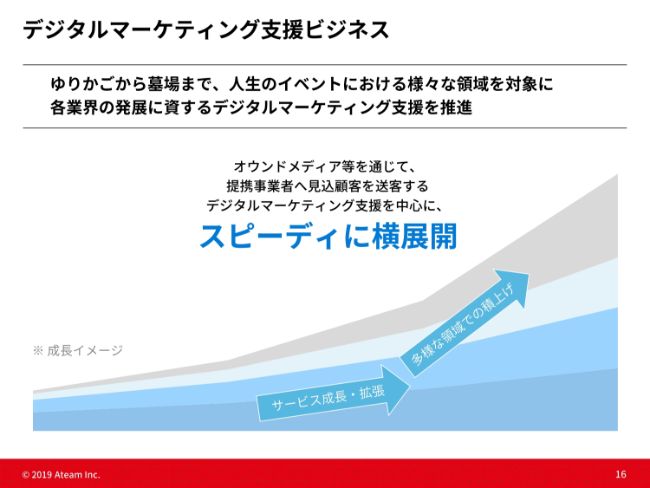

デジタルマーケティング支援ビジネス

改めて、デジタルマーケティング支援ビジネスについてご説明しますと、先ほどのライフイベントの資料にありましたが、ゆりかごから墓場まで、人生のイベントにおけるさまざまな領域を対象に、各業界の発展に資するデジタルマーケティング支援を推進していくという方針で行っております。

さまざまなサービスをつくり、それが成長して拡張していき、それぞれの積み上げで大きな売上をつくっていくというイメージです。

プラットフォームビジネス

プラットフォームビジネスについては、我々が持っている代表的な2つのサービス、女性の体調管理ツール「Lalune」と、エンジニア向けの情報投稿サイト「Qiita」において、多くの継続顧客が、このプラットフォームに対していろいろな情報を投稿しています。

このような投稿する「場」を提供するとともに、そこでの新たな価値を提供していくというものが、我々のプラットフォームビジネスになります。

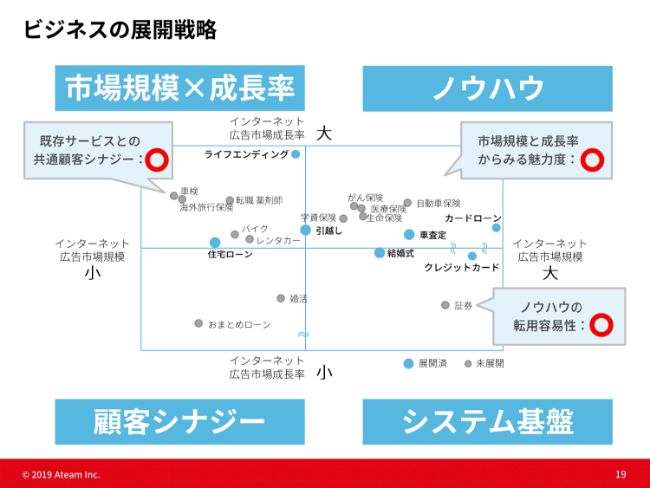

ビジネスの展開戦略

デジタルマーケティング支援ビジネスの今後の展開についてです。新しくサービスを立ち上げる時の1つの軸として、我々はいままで、この(スライドの)隅に書いてある4つの軸を基準に行ってきております。

まず、インターネットの広告市場規模が大きいかどうかです。次に、その成長率が高いかどうか、そして我々のノウハウが活かせるかどうか。そして、先ほどのような顧客シナジーの優位性が高まるかどうか。さらに、システム基盤。これら4つを見て、新しく参入するサービスをつくっていくということです。

例えばインターネット広告市場は、規模がそれほど大きくなくても、既存事業のサービスとの顧客シナジーが高ければ始めたり、インターネットの広告市場成長率が低くても、ノウハウが簡単に使えれば展開したりといったようなこともあります。

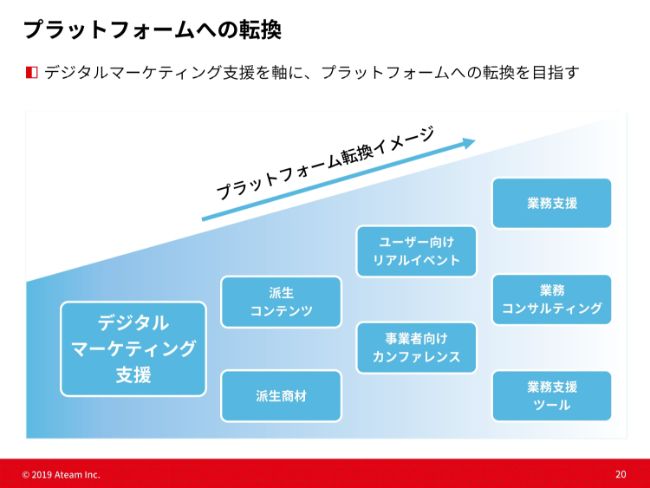

プラットフォームへの転換

それらのビジネスを軸に、今後はさらにプラットフォームへの転換を目指していこうと思っております。すでにいくつか着手しておりますが、このデジタルマーケティング支援は、ネット送客ビジネスを中心にコンテンツをつくっています。

例えば、派生コンテンツとしては、中古車の査定サイトから新車の販売コンテンツといったものに展開したり、派生商材としては、引越しの比較の時にエアコンを新たに販売したり、エアコンの取付工事を請け負ったりしています。

また、現在ユーザー向けリアルイベントとして行っているのはブライダルフェスタ、業務支援としては引越し会社さまの資材の共同購入です。共同で購入することによって、ガムテープや段ボール、養生といったものが安く販売できるといったもので、実際には数年前から行っております。

改めて、送客だけではなく、事業者さまを包括的にサポートできるような体制をどんどんつくっていくという方針で考えております。

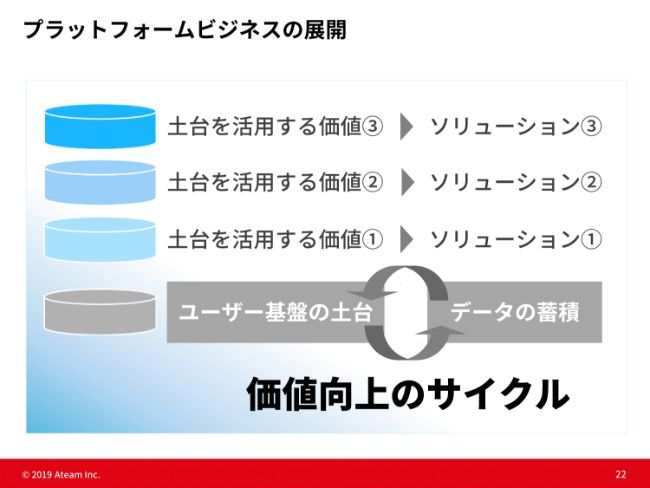

プラットフォームビジネスの展開

続きまして、プラットフォームビジネスの展開についてです。改めてプラットフォームビジネスを整理しますと、ユーザー基盤の土台があって、そこでユーザーさまがさまざまなデータを投稿したり、データを構築したりして、土台の上にさまざまな新しい価値を提供していく、新しいソリューションを提供していくというものが基本的な考え方になります。

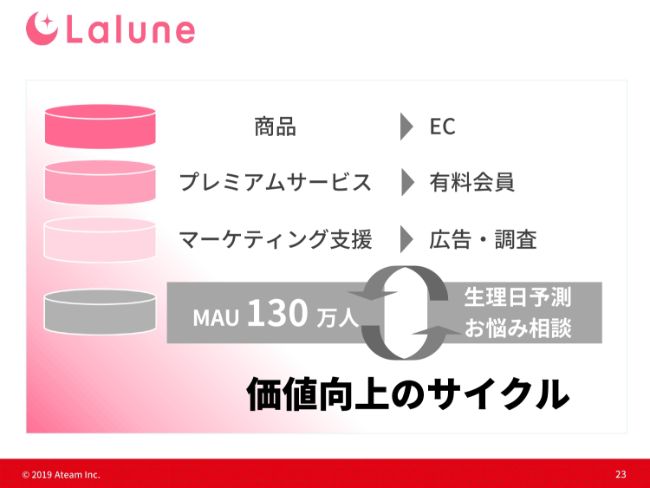

Lalune

「Lalune」を例に具体的なお話しをしますと、現在MAUで130万人程度のお客さまにご利用いただいており、その方々がさまざまなお悩みを投稿したり、専門家に相談したりしています。また、生理日予測のツールとして使っていただいております。

そういったプラットフォームに対して、企業さまのマーケティング支援を行ったり、時にはユーザーさまにお悩みの機能をもっと拡充したものを有料で使っていただいたり、あとは妊活のためのサプリメントといったものを我々が企画販売したりと、女性の不安解消のお手伝いになるような新たなプラットフォームを構築していきたいと思っております。

Qiita

「Qiita」は、技術者の方がさまざまな技術情報を投稿するサイトですが、現在月間UUで679万人の方が訪れております。

そういったところにマーケティング支援、さらには開発者のチームが情報共有をしやすくなるような「Qiita Team」、そして今後やっていこうと思っている人材支援といった、さまざまな価値を提供していき、エンジニアを最高に幸せにするプラットフォームを構築していきたいと思っております。

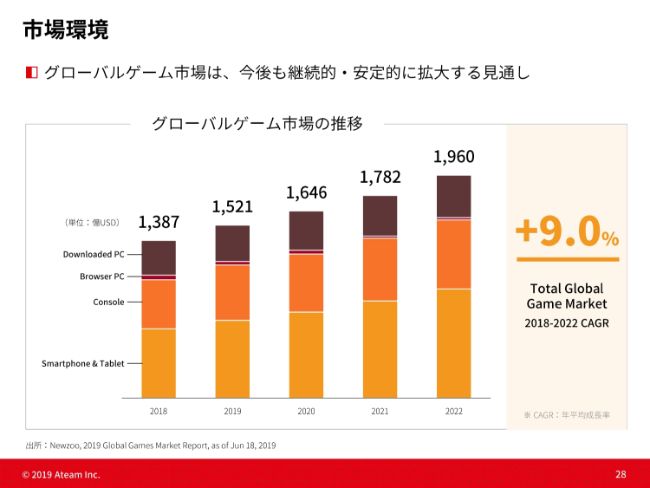

市場環境

続きまして、エンターテインメント事業です。現在の市場環境として、28ページはグローバルゲーム市場の資料です。

このように、グローバルのゲーム市場となりますと、年平均成長率9パーセントと、非常に大きな市場となっております。

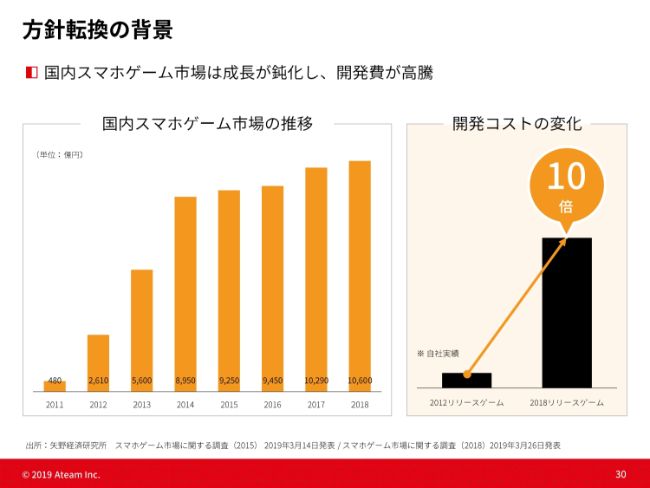

方針転換の背景

方針転換の背景としては、みなさまご存知のとおり、国内スマートフォンゲーム市場は成長が鈍化しております。それに対して、一つひとつのゲームアプリの開発費は高騰しています。

我々の事例でいきますと、2012年に出したゲームに比べて、2018年に出したものは開発費が10倍になっているという実態があります。

IPホルダーとの協業・提携実績

そのなかで、方針転換の根拠といたしまして、さまざまなIPホルダーとの協業・提携実績を挙げております。

ここ数年間、さまざまなIPホルダーさまからご相談・ご提案をいただいております。これは、我々が複数のゲームをグローバルに展開できているという実績と、我々のつくっているアプリの技術力の高さといった点を評価していただいて、お話しを持ってきていただいていると聞いております。

それ以外にも、我々のゲーム内で、過去にさまざまなイベントでIPホルダーさまとの提携をしてきたという実績がございます。

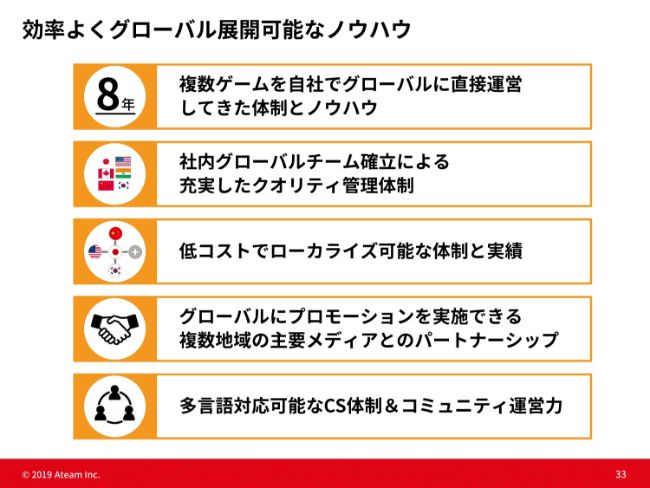

効率よくグローバル展開可能なノウハウ

グローバルの中身としては、弊社のゲームは、2012年に出した「ダークサマナー」から、ほぼ全アプリをグローバルに展開してきています。

現在は社内に約10ヶ国の出身のスタッフがおり、そういったメンバーによるチームが確立されており、充実したクオリティ管理体制ができています。そして、この8年間で培ってきた、低コストで多言語対応ができる体制と実績ができています。

また、グローバルにプロモーションを実施できる複数地域の主要メディアとのパートナーシップも、8年かけて世界中につくってきております。多言語対応可能なCS体制とコミュニティ運営力ということです。

マルチデバイス対応可能な環境と経験

マルチデバイス対応可能な環境と経験については、我々はスマートフォンが登場した時からずっとアプリを提供してきており、それらで2Dから3D、そしてオフラインからオンライン、さまざまな技術を使って、アプリを提供してきた技術力があります。

そして、これはあまり知られてはいませんが、我々は「Wiiウェア」にもゲームを出していた時代がありまして、これも北米と日本で同時にリリースをしていました。最近では、コンシューマーゲーム制作経験者の方がたくさん入社しており、人的リソースとしても充実してきました。

また、最近のゲーム開発環境といたしまして、ゲームエンジンの活用により、スムーズにPC・家庭用ゲーム機への移植可能な環境が整っています。

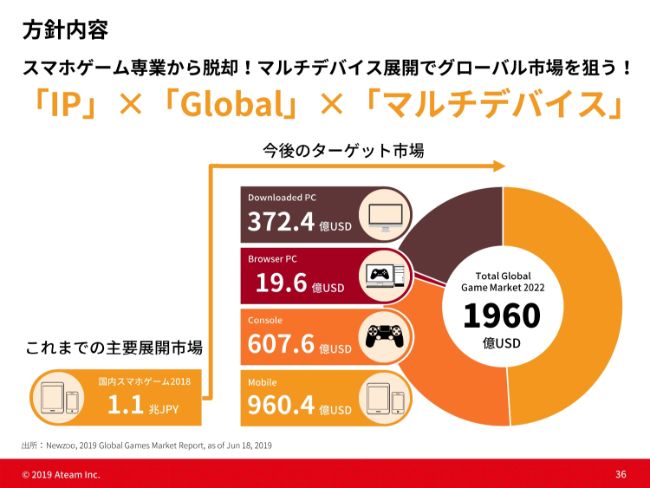

方針内容

これらの背景を踏まえて、今後の展開や方針として「スマホゲーム専業から脱却! マルチデバイス展開でグローバル市場を狙う!」としています。キーワードは、「『IP』×『Global』×『マルチデバイス』」ということで、現在の国内スマホゲーム市場1兆1,000億円から、さらに大きな市場に飛び込んでいきたいと思っております。

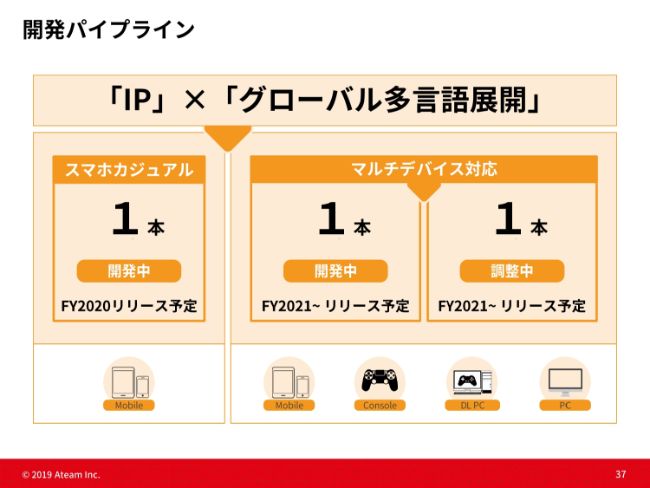

開発パイプライン

進捗としては、現在3本走っております。それらすべてにおいて、「『IP』×『グローバル多言語展開』」は共通しております。(スライドの)一番左にありますスマホカジュアルはマルチデバイスではないのですが、今期2020年にリリースする予定になっております。

その他の2本はマルチデバイス対応で、「『IP』×『グローバル多言語展開』×『マルチデバイス』」をすべて兼ね備えたタイトルになります。2021年のリリースに向けて、我々の中でも優秀なスタッフを投じて開発を行っております。もう1本の新しいタイトルも、現在開発に向けて調整中の状況です。

自転車市場

EC事業です。我々は、EC事業としてまず自転車に注力しています。自転車市場は、小売市場で2,500億円ほどと横ばいに推移している状況です。

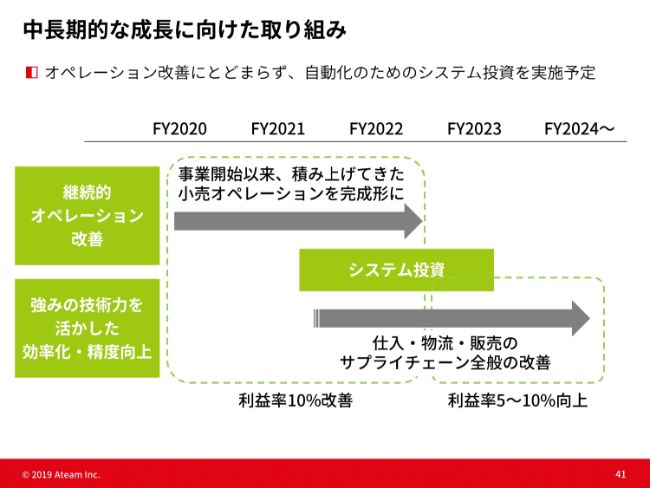

中長期的な成長に向けた取り組み

我々は約6年前から自転車に特化してECサイトを展開してきておりますが、さまざまな課題が発生しています。それを一つひとつ解決して、積み上げてきたノウハウを3年かけて完成形に持っていきたいと思っております。その結果、いまは赤字ですが、利益率10パーセント改善に寄与するものと考えております。

そして、我々の技術力を活かして、効率化・精度向上といったシステム投資を行い、仕入・物流・販売のサプライチェーン全般の改善によって、利益率5~10パーセント向上を見込んでいきたいと思っております。

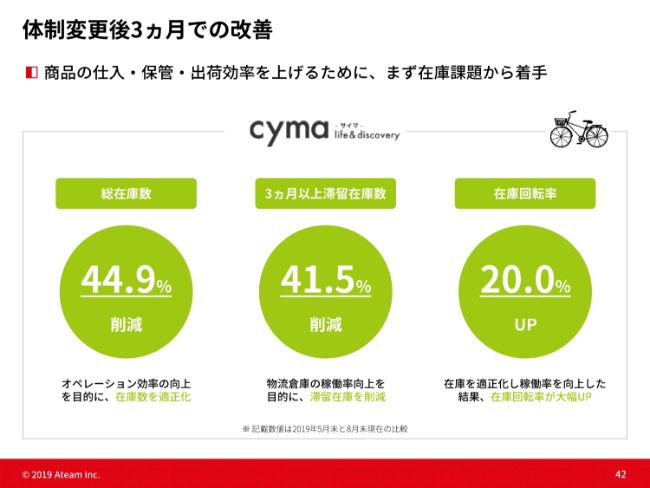

体制変更後3ヵ月での改善

42ページには、事業責任者の交代による実績が出ております。体制変更後3ヶ月で、まず商品の仕入・保管・出荷効率を上げるために、在庫課題から着手し、総在庫数は44.9パーセント削減、3ヶ月以上の滞留在庫数は41.5パーセント削減、在庫回転率は20.0パーセントの上昇という実績ができています。数年先には黒字化が見込める手応えを感じております。

中長期的な成長イメージ

43ページは、EC事業の中長期的な成長イメージです。体制変更や環境の改善によってプロモーションをほぼ止めていたため、現在は売上が下がっておりますが、そういった環境が整えば、再びプロモーションを行うことによって、このような成長ができるのではないかと考えております。

ITにできることを、次々と。

我々のテーマとして、「ITにできることを、次々と。」を掲げています。

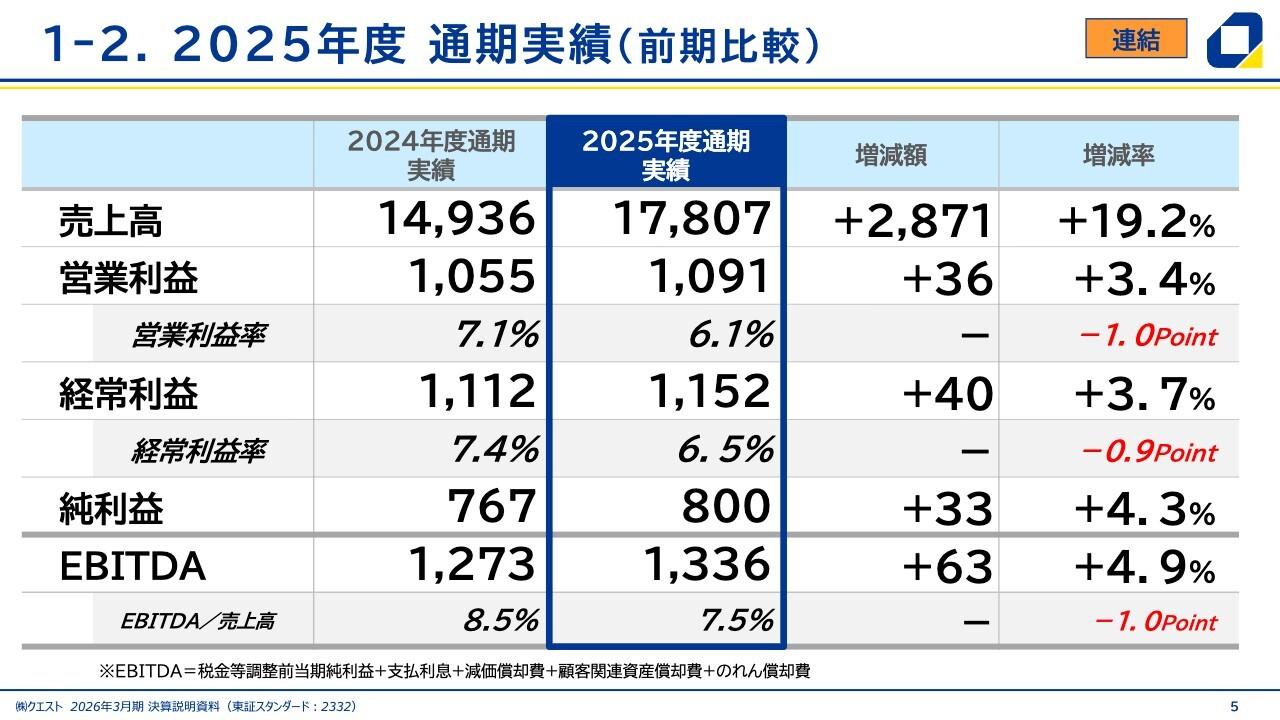

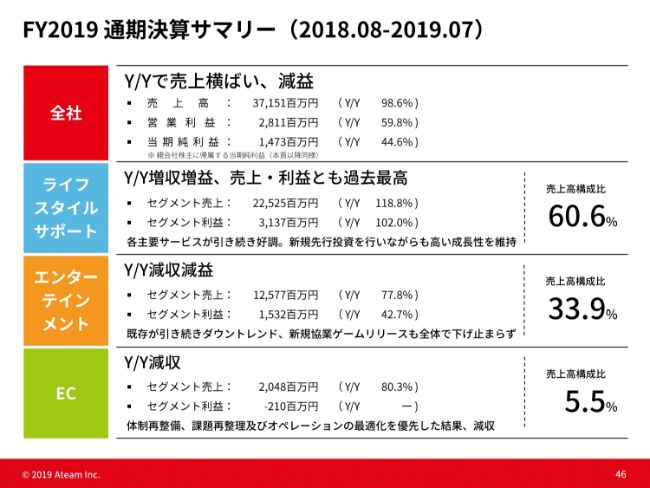

FY2019通期決算サマリー(2018.08-2019.07)

続きまして、2019年連結決算概要です。46ページは通期決算サマリーです。全社としては、前年同期比で売上横ばい、減益という結果になっております。売上高は371億5,100万円、営業利益は28億1,100万円です。

そのなかで、ライフスタイルサポート事業は前年同期比で増収減益で、売上・利益とも過去最高となっております。セグメント利益は、エンターテインメント事業が下がったこともありますが、過去のエンターテインメント事業の利益を見ても遜色ないほどの利益になってきています。昨期に約8億円の投資を行なった上で、このような利益が出ていることは、我々にとってよい結果だと思っております。売上構成比は60.6パーセントです。

エンターテインメント事業は、前年同期比で減収減益です。既存のタイトルはダウントレンド、新規協業ゲームも全体で少し下がっている状況です。売上構成比は33.9パーセントです。

EC事業は、前年同期比で減収です。先ほどお話しした通り、体制変更をはじめとするさまざまな改善により、プロモーションを控えている結果です。

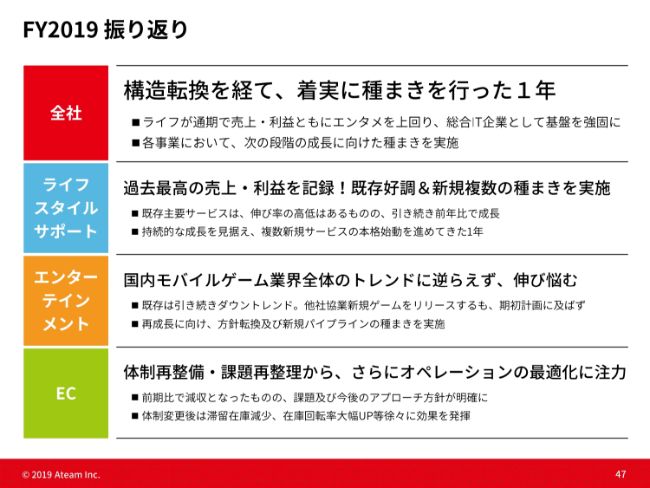

FY2019振り返り

47ページは、2019年の振り返りです。「構造転換を経て、着実に種まきを行った1年」ということで、ライフスタイルサポート事業が通期で売上・利益ともにエンターテインメント事業を上回り、総合IT企業としての基盤を強固にできた1年だったかと思っております。各事業において、次の段階の成長に向けた種まきを実施した1年です。

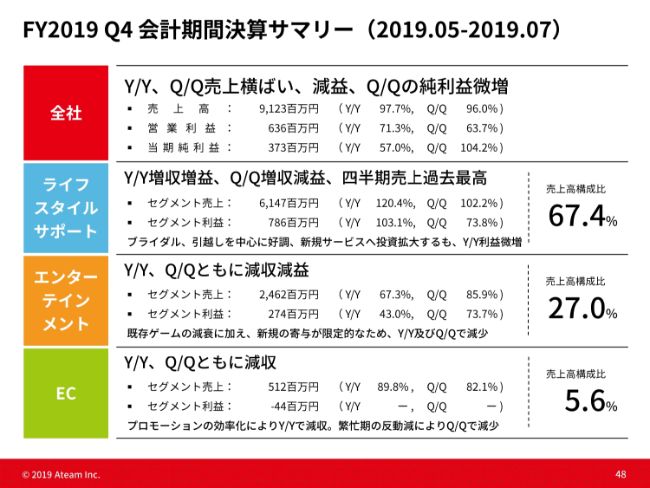

FY2019 Q4 会計期間決算サマリー(2019.05-2019.07)

第4四半期の会計期間決算サマリーは、全社として前年同期比、前期比で売上横ばいの減益です。売上高は91億2,300万円、営業利益は6億3,600万円でした。それぞれの内容は(スライドに)書いてあるとおりです。

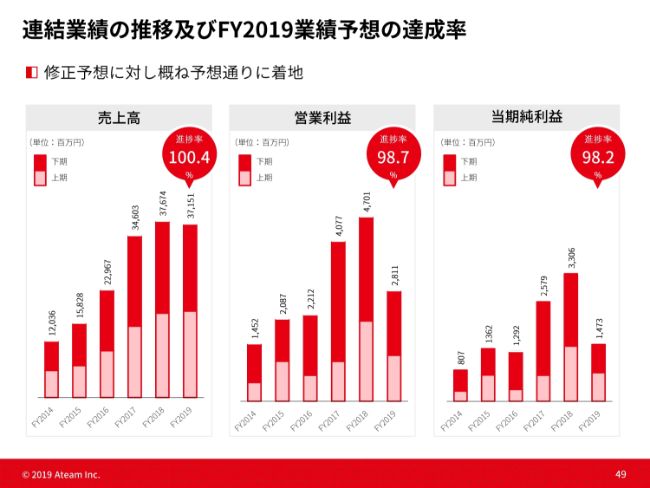

連結業績の推移及びFY2019業績予想の達成率

連結業績推移および業績予想の達成率です。修正予算に対して、ほぼ100パーセントの達成率という結果になっております。

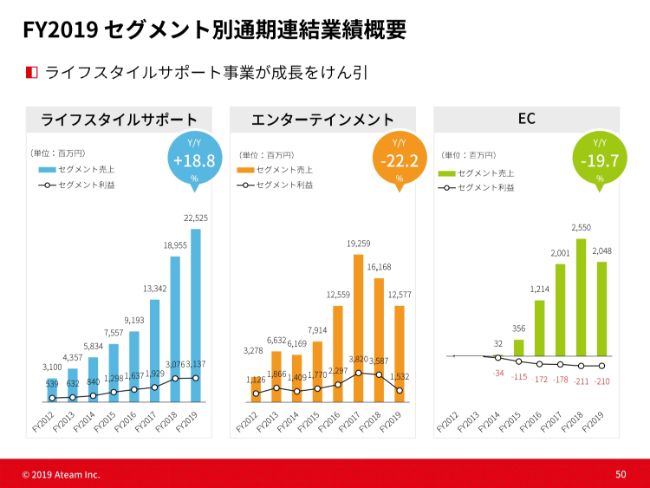

FY2019 セグメント別通期連結業績概要

通期連結概要です。改めて、セグメント別に売上・利益の年単位の推移を書かせていただいております。

ライフスタイルサポート事業が非常に高い伸びを出しております。エンターテイメント事業は下がっています。ECも同じです。

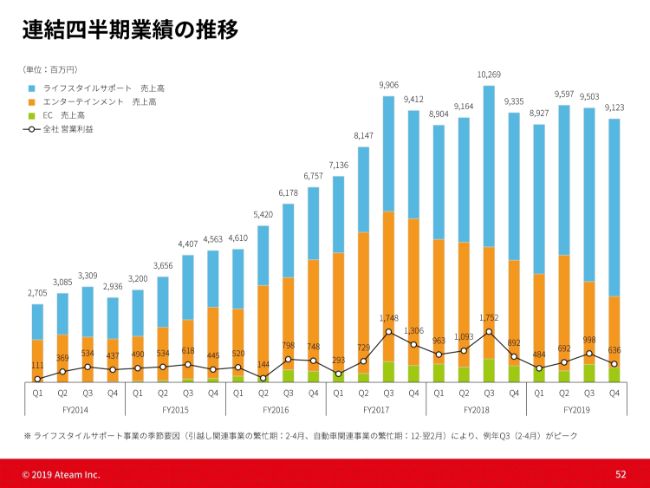

連結四半期業績の推移

ここ2年間、売上としては横ばいです。(スライドのグラフを)ご覧いただくと分かるとおり、ライフスタイルサポート事業の売上の伸びが大きく支えている状況です。

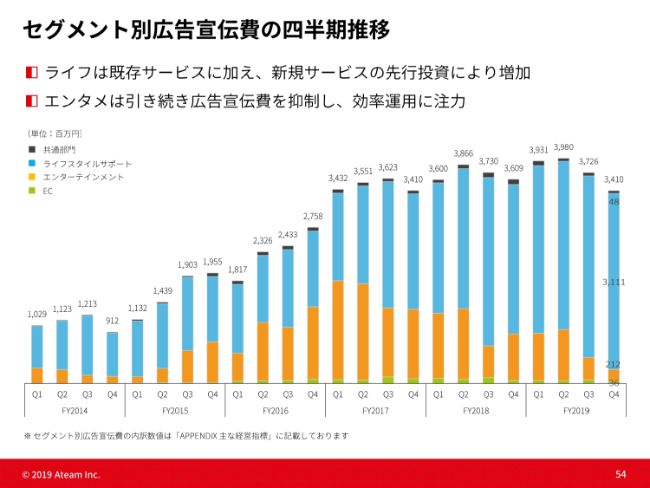

セグメント別広告宣伝費の四半期推移

セグメント別広告宣伝費の四半期推移です。ライフスタイルサポート事業は、既存サービスに加えて、新規サービスの先行投資により増加しています。

エンターテインメント事業は、広告宣伝費を抑制し効率運用に注力した結果、このように下がっています。

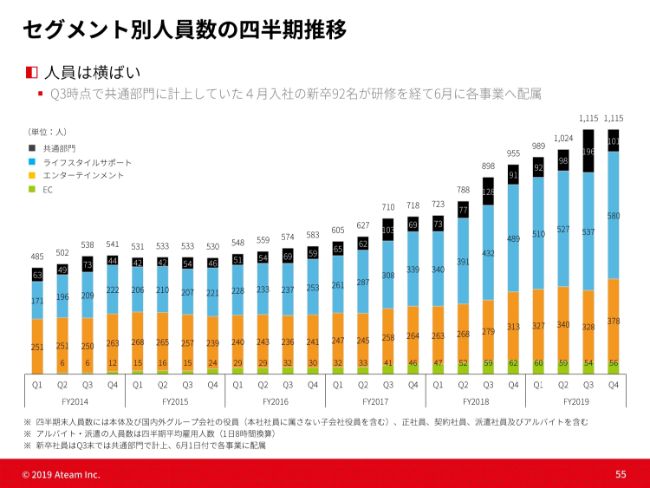

セグメント別人員数の四半期推移

セグメント別人員数の四半期推移です。現在、我々が行いたいビジネスに対して、人は足りてきているかなということと、業績を見ながら採用を丁寧に抑えた結果、このような人員の推移となっています。

貸借対照表

貸借対照表です。第3四半期の売上の伸びの売掛金回収が進んで、キャッシュが順調に増えた流れになっています。約50億円から約70億円に上がっています。

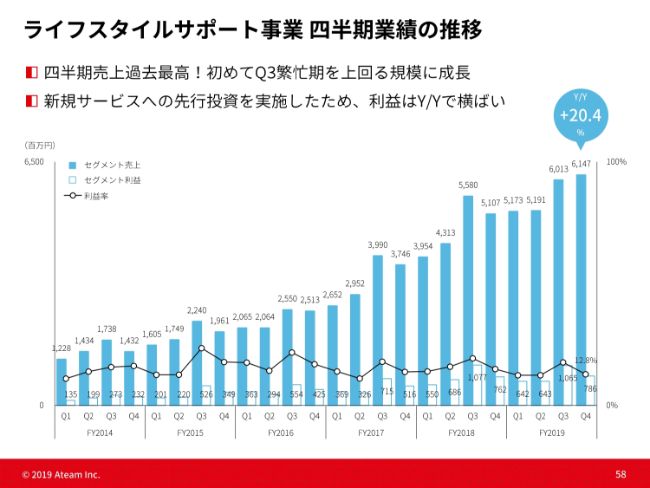

ライフスタイルサポート事業 四半期業績の推移

ライフスタイルサポート事業の四半期業績推移です。こちらも先ほどからお話ししているとおり、順調に伸びています。四半期の売上として過去最高を達成しました。

また、通常ですと第4四半期は第3四半期に対して下がるということですが、初めて第3四半期の繁忙期を上回った期になりました。既存事業の伸びと、先行投資している事業売上の伸びの結果です。

利益としては、ここ(スライド)に書いてある通り、先行投資を実施したため、前年同期比では横ばいになっております。

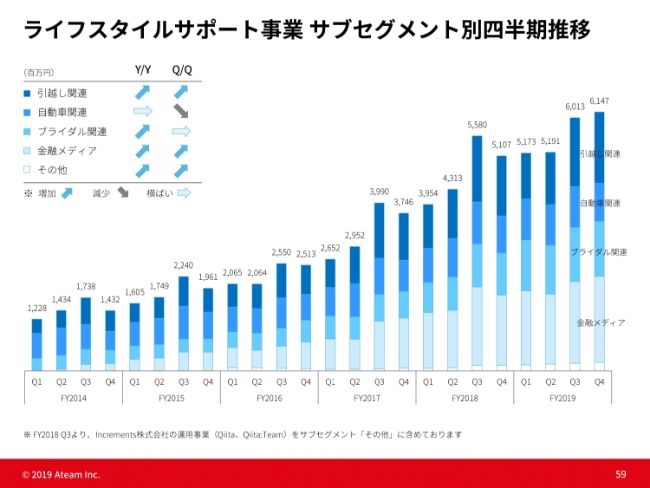

ライフスタイルサポート事業 サブセグメント別四半期推移

サブセグメント別の推移です。自動車を除き、各セグメントにおいて前年同期比で伸びています。

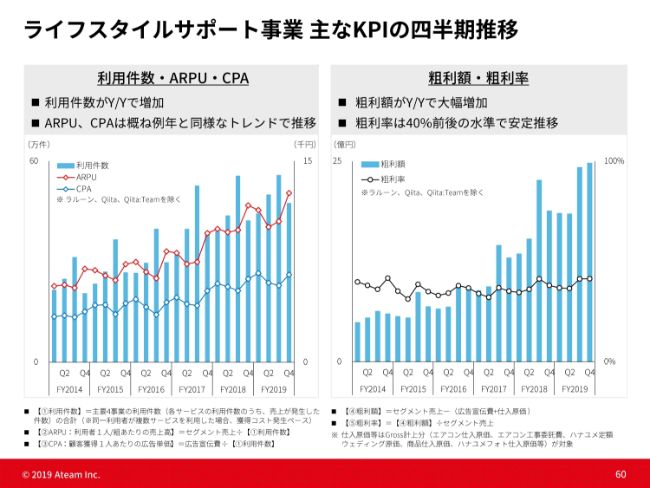

ライフスタイルサポート事業 主なKPIの四半期推移

ARPUが上がっています。単価が高いサービスの利用者数が増えたことが要因です。

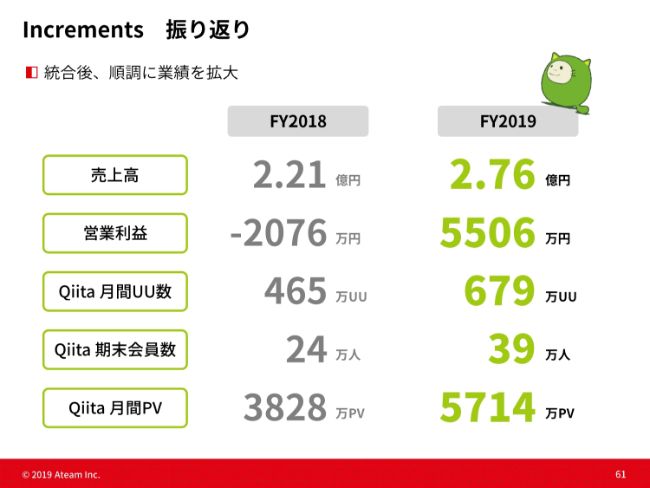

Increments 振り返り

2017年12月に我々の仲間入りをした、「Qiita」を展開しているIncrements株式会社についてです。

売上の状況は、2018年は売上が2億2,100万円、営業利益がマイナス約2,000万円だったところから、我々の仲間入りをしていただいたあと、2019年には売上が2億7,600万円、営業利益は約5,500万円となっております。月間UU数も非常に伸びている状況です。

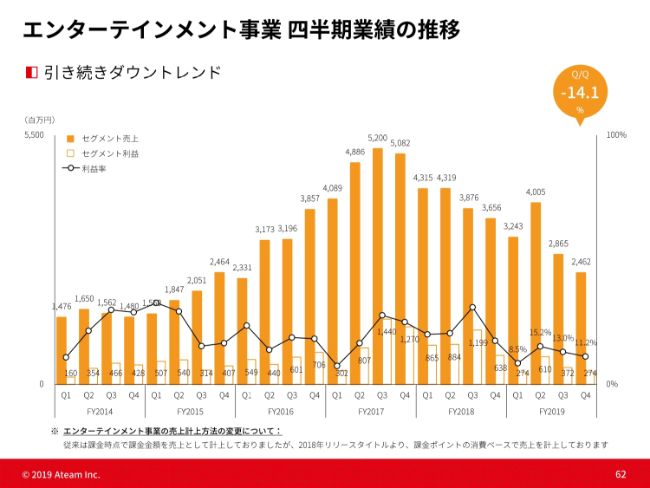

エンターテインメント事業 四半期業績の推移

エンターテインメント事業の四半期業績の推移です。先ほどからご説明させていただいているとおり、既存タイトルの下げです。

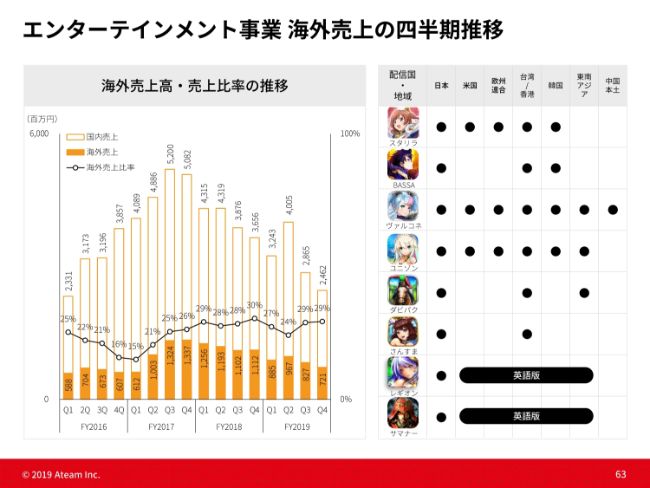

エンターテインメント事業 海外売上の四半期推移

海外売上は、引き続き30パーセント弱で推移しております。

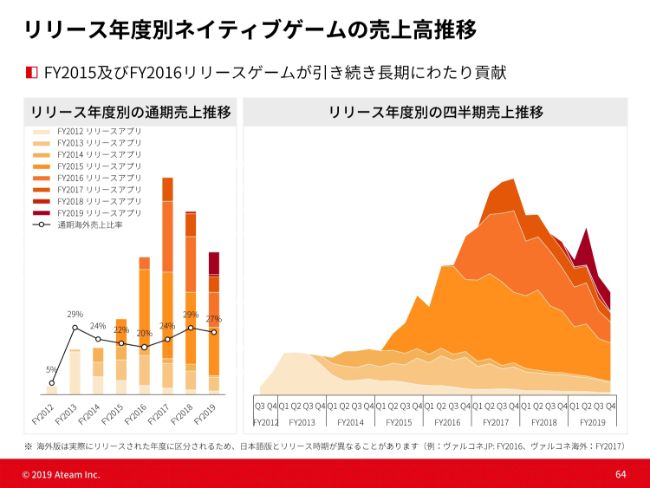

リリース年度別ネイティブゲームの売上高推移

リリース年度別のゲームの売上推移です。2015年、2016年に出したゲームが長期にわたり貢献していますが、売上はこの(スライドのグラフの)ような流れになっております。

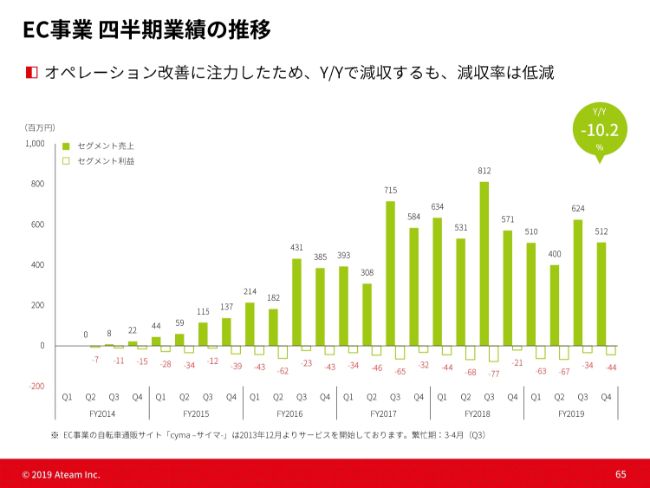

EC事業 四半期業績の推移

EC事業も、この(スライドのグラフの)ような流れになっております。

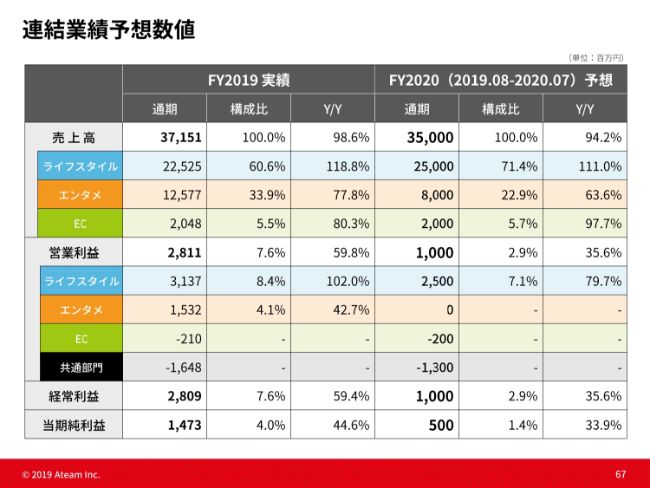

連結業績予想数値

最後に、2020年の業績と配当予想です。2020年通期の業績予想としては、売上高が350億円、営業利益が10億円を予想しております。

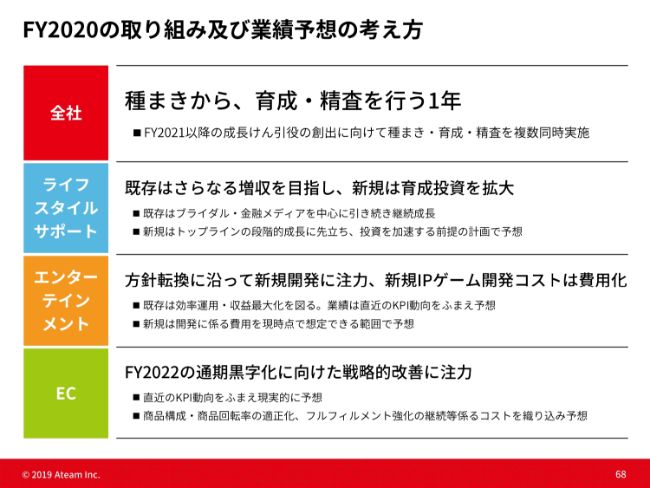

FY2020の取り組み及び業績予想の考え方

業績予想の考え方です。全社としては、種まきから育成・精査を行う1年です。

ライフスタイルサポート事業におきましては、たくさんのサービスを展開しております。エンターテイメント事業は、先ほどからお話ししておりますように、我々のトップクラスのエンジニア・デザイナーを集結させて、鋭意IPゲームを作っている状況です。EC事業は、2022年の通期黒字化に向けた戦略的改善に注力していく1年になるかと思います。

FY2020業績予想の留意点

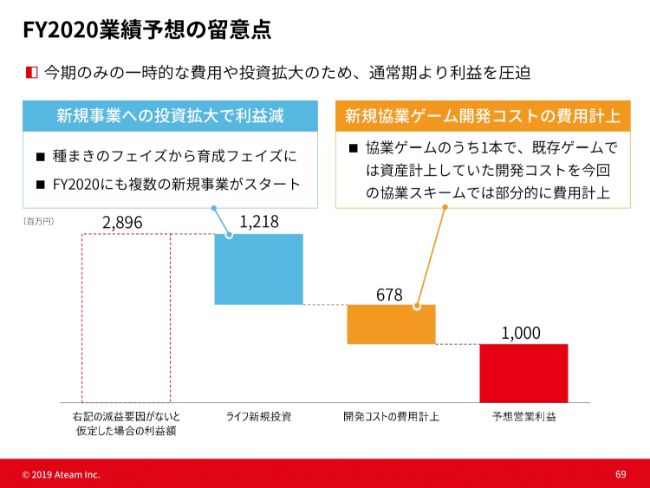

2020年業績予想の留意点です。今期のみの一時的な費用や投資拡大のため、通常期より利益を圧迫しています。

通常、何も新規事業などをやらない場合や、新規タイトルを開発しない場合には、年間28億9,600万円ほどの利益は見込めるわけですが、先ほどお話ししたライフスタイルサポート事業における新規事業への投資が12億1,800万円。また、新規協業ゲーム開発コストの費用計上は、既存ゲームの開発は資産計上しておりましたが、今回の作品は部分的に費用計上を行っております。

この2つを28億円から引きますと、残りは10億円で、これが我々の予想営業利益となっております。

FY2020 配当予想

2020年の配当予想は、2019年の実績と同じように、安定的な株主還元を継続ということで、1株当たり16円で据え置きと予想させていただいております。

私からの説明は以上です。ありがとうございました。

新着ログ

「情報・通信業」のログ