コスモエネルギーホールディングス株式会社 2020年3月期第1四半期決算説明会

コスモエネルギーHD、原油価格下落によるマイナスのタイムラグ影響から経常利益が大幅に減少

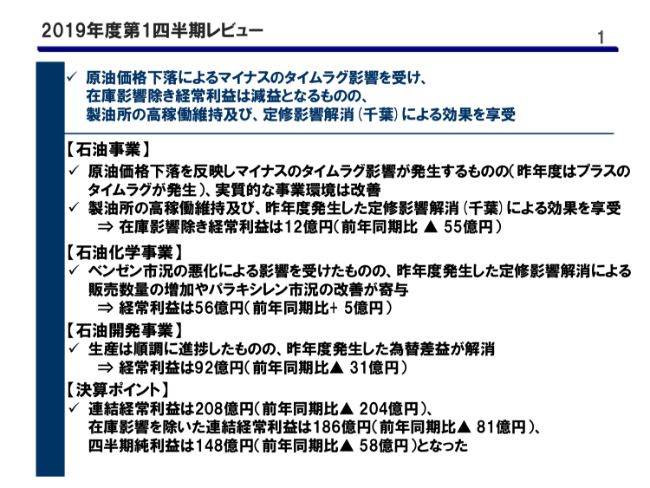

2019年度第1四半期レビュー

植松孝之氏:植松でございます。まず、2019年度第1四半期レビューについて、こちらのスライドにまとめておりますのでご説明します。

2019年度第1四半期は定修もなく、製油所の稼働も順調に推移いたしました。稼働率は94.6パーセントという高稼働を維持し、そのような関係で、需給繰りが大きく改善いたしました。

一方で、原油価格は2019年6月に大きく下落したため、4品マージンがマイナスのタイムラグ影響を受けましたが、実質マージンは業績予想並みのレベルとなっておりますので、引き続き、2019年度の在庫影響を除いた連結経常利益である1,060億円を目指してまいります。

【2019年度 第1四半期実績】 連結損益の概要 前年同期比

次に、連結損益の概要についてご説明します。スライドの表の左側にナンバリングを振っておりますので、順にご説明をさせていただきます。

No.4の「経常利益」は208億円となりました。2019年度第1四半期の項目の右側には、2018年度第1四半期の数字を記載しておりますが、さらにその右側に前年同期比を記載しております。前年同期よりマイナス204億円となり、50パーセントの減益でございます。

No.8の「親会社株主に帰属する四半期純利益」は148億円となりました。前年同期よりマイナス58億円となり、28パーセントの減益でございます。

No.10の「在庫影響除き経常利益」は186億円となりました。こちらは(本来の経常利益に)、No.9の「在庫影響」の金額である22億円を差し引いたものを記載しております。なお、No.11の「原油価格(ドバイ)($/B)(4ー6月)」にあるように、4月から6月の原油価格の実績は67ドルでした。前年同期が72ドルでございましたので、今期は5ドル減で推移いたしました。

No.12の「為替レート(¥/$)(4ー6月)」にあるように、為替レートは110円でした。前年同期が109円でございますので、今期はプラス1円となりました。

なお、スライドの一番下側に参考として掲載しておりますが、N0.13の「原油価格(ドバイ)($/B)(1ー3月)」は64ドルで、前年同期と比べても横ばいでございます。N0.14の「為替レート(¥/$)(1ー3月)」は110円となり、前年同期より2円の円安となった状況でございます。

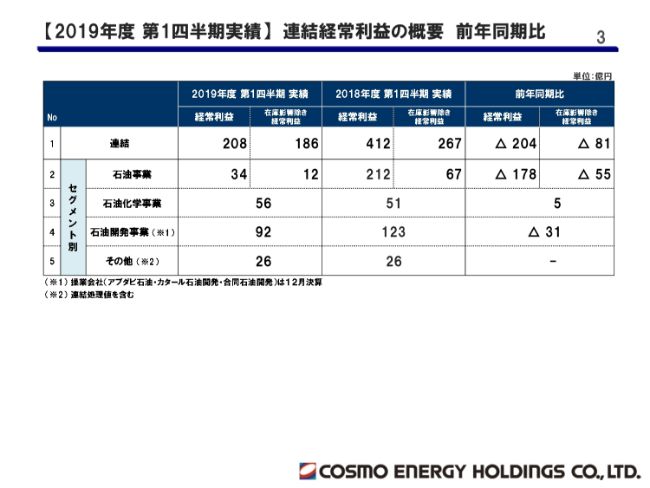

【2019年度 第1四半期実績】 連結経常利益の概要 前年同期比

こちらのスライドは連結経常利益の概要で、セグメント別に分解をしております。

先ほど、在庫影響を除いた連結の経常利益は186億円と申し上げましたが、セグメント別に分解しますと、「石油事業」が12億円、「石油化学事業」が56億円、「石油開発事業」が92億円、「その他」事業が26億円という内訳となります。

「石油事業」が55億円の減益、「石油化学事業」が5億円の増益、「石油開発事業」が31億円の減益、「その他」事業に関しては横ばいでございました。

【2019年度 第1四半期実績】 連結経常利益(在庫影響除き)前年同期比 増減分析

それでは、ステップチャートについてご説明します。こちらではセグメント別に(前年同期より経常利益が増減した)要因分析をしております。

まず、石油事業についてご説明します。こちらは先ほどマイナス55億円と申し上げましたが、内訳は「マージン・数量」でマイナス53億円、「経費他」でマイナス2億円となります。

さらに「マージン・数量」を分解しますと、マージンがマイナス106億円となり、これをさらに4品と4品以外で分解すると、4品がマイナス70億円、ナフサを中心とした4品以外がマイナス43億円、その他がプラス7億円でございます。

また、販売数量でございますが、こちらはプラス11億円となります。需給繰りを申し上げますと、千葉の定修が解消されましたので、油購入が減少した結果、プラス30億円となり、軽油を中心とした輸出もプラス12億円となりました。

「経費他」はマイナス2億円でございますが、こちらの内訳についてご説明します。千葉製油所が稼働いたしましたが、消費量が増加したことによる影響により、自家燃コストがマイナス11億円となりました。

また、千葉の定修影響が解消したことによる経費関係がプラス53億円となりました。一方、定修を引き当てておりますので、こちらがマイナス16億円となり、さらに千葉パイプラインの償却費の増加でマイナス6億円、その他の経費増でマイナス22億円という内訳でございます。

続いて、「石油化学事業」でございますが、こちらはプラス5億円となりましたので、内訳についてご説明します。まず、「価格」がプラス17億円となり、これは主として、パラキシレンの市況改善による影響でございます。こちらには、HCPの1月から3月の利益が連結しております。

次に「数量」ですが、プラス17億円になりました。2018年に丸善石油化学の定修があり、今年度はその影響が解消したため、数量増となりました。「経費他」は諸々の経費を積み上げた結果、マイナス29億円となりました。

また、「石油開発事業」でございますが、こちらはマイナス31億円になりましたので、内訳についてご説明します。販売価格はマイナス4億円、販売数量はプラス17億円となりましたので、ここについて少しご説明します。

ヘイル油田での減産が3割程度ございましたが、一方、2019年度の前半期において、第1四半期から第2四半期に販売数量が期ズレしている部分があり、相対的に前年度の数値が低くなっている意味合いもあり、結果として販売数量はプラス17億円になったというのが、当社の分析となります。

次に、「経費他」はマイナス44億円となりましたが、こちらは主として為替差益の解消となります。前年度では円高時に行った影響で為替差益が発生し、29億円を計上しておりましたが、こちらがなくなったことによる影響でございます。

「その他(風力発電事業)」は横ばいとなりましたが、2019年4月にコスモエコパワーで新規サイトである姫神ウィンドファームと、第2期の度会ウィンドファームの運転を順調に開始しております。一方、コストも発生したため、「その他(風力発電事業)」に関しては、ほぼ横ばいという内容でございます。

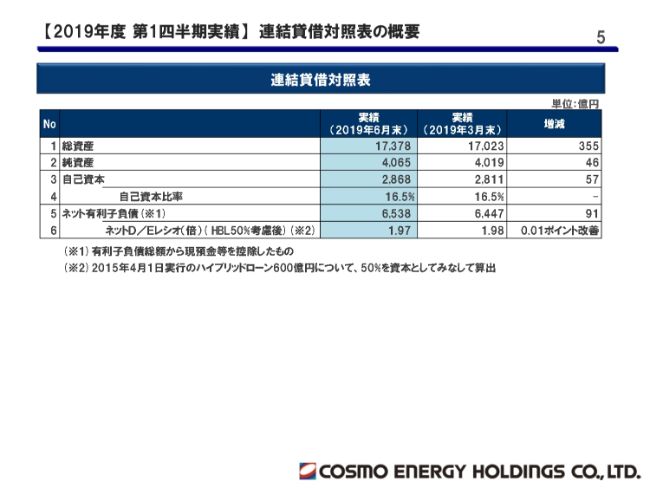

【2019年度 第1四半期実績】 連結貸借対照表の概要

また、連結貸借対照表の概要でございますが、スライドの表のNo.4にある「自己資本比率」は2019年6月末の実績で16.5パーセントとなり、2019年3月末より横ばいでございます。

No.5にある「ネット有利子負債」でございますが、2019年6月末の実績で6,538億円となり、2019年3月末と比べるとプラス91億円となります。こちらは主として、2019年度第1四半期に配当の支払いがあったことによる影響でございます。

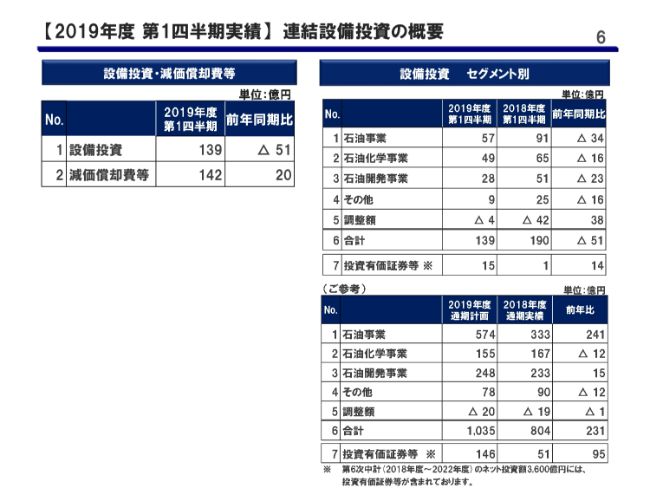

【2019年度 第1四半期実績】 連結設備投資の概要

続いて、連結設備投資の概要でございますが、こちらはスライドの左上の表に「設備投資・減価償却費等」の金額を記載しております。

2019年度第1四半期の設備投資は139億円となり、前年同期比マイナス51億円となっております。2019年度の設備投資の予定としては、1,000億円を上回る投資を計画しておりますので、第1四半期の数値としては少し小さな数字でございますが、こちらはIMO規制の環境対応の工事を中心として、2019年の秋口より停止を予定しておりますので、投資の進捗は後半に偏っているという理由によるものです。

以上、簡単ではございますが、2019年度第1四半期のご説明をさせていただきました。

新着ログ

「石油・石炭製品」のログ