ポート株式会社 2020年3月期第1四半期決算説明会

ポート、1Qは増収増益 既存メディアが想定以上に向上したほか新参入領域も好調に推移

世界中に、アタリマエとシアワセを。

春日博文氏:ポート株式会社代表の春日と申します。どうぞよろしくお願いします。さっそくですが、説明を始めさせていただきます。

当社は「世界中に、アタリマエとシアワセを。」というコーポレートミッションを掲げています。世界中にあるさまざまなリアル産業の社会課題に着目して、テクノロジーとマーケティングを活用し、世の中にとってなくてはならないものを作っていくことによって、社内外のすべての人たちを幸せにしていこうと考えています。

現在はさまざまな領域に特化したインターネットメディアや情報サイトを運営しており、そのインターネットメディアや情報サイトのデータを活用して、リアルのプロダクトを使うことにより、インターネットメディアの横の展開とメディアのデータを使った縦の展開に複合的に取り組んでいる会社です。

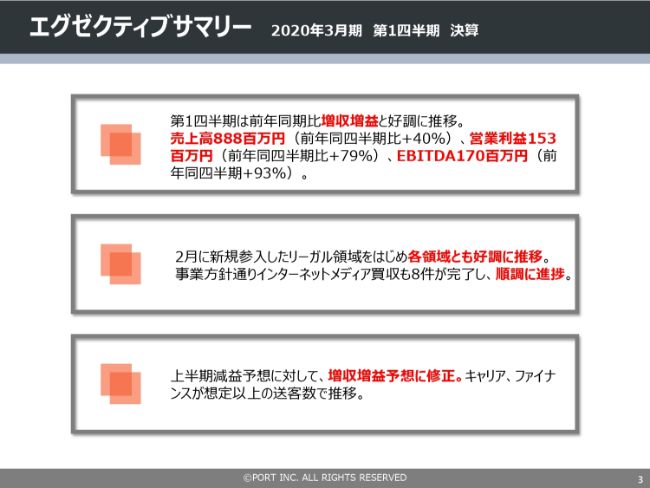

エグゼクティブサマリー 2020年3月期 第1四半期 決算

まずエグゼクティブサマリーです。第1四半期の決算について大きく3点ご説明します。

第1四半期は前年同四半期比で増収増益となっています。売上高は8億8,800万円と、前年同四半期比で約40パーセントの増収増益、営業利益では1億5,300万円と、前年同期比で約79パーセントの増益、EBITDAは1億7,000万円と前年同四半期比で93パーセントの増益になっています。

また、2019年2月に新規参入したリーガル領域のインターネットメディアをはじめ、各領域とも好調に推移しています。先日、方針として発表させていただいたインターネットメディアの買収も2月以降に8件完了しており、順調に進捗しています。

上半期は減益となる予想ではありましたが、増収増益の予想に修正しています。こちらに関してはキャリア領域、ファイナンス領域のそれぞれが想定以上に送客数を向上させたことによって増収増益の予想となった状況です。

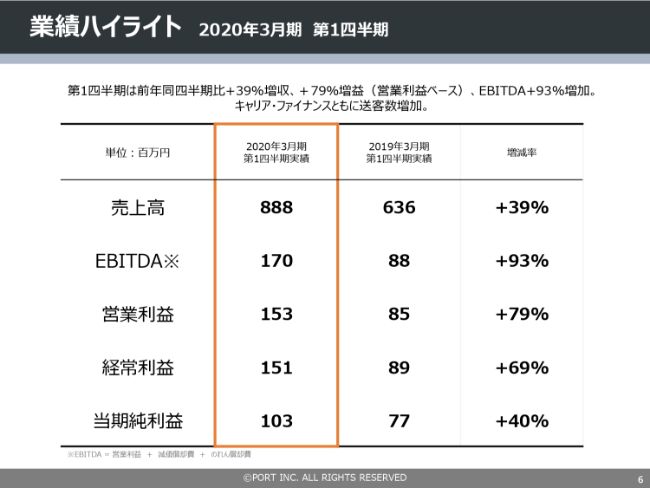

業績ハイライト 2020年3月期 第1四半期

続きまして、具体的な資料について、まずハイライトをご説明します。売上高から当期純利益まで大幅な増収増益となっています。

インターネットメディア事業の買収を進めるにあたり、当四半期からEBITDAという指標を取り入れております。主に減価償却費とのれん償却費の2点を営業利益に足した数字になっています。

通期業績予想

2020年3月期の通期業績予想です。売上高が38億円、営業利益が6億8,000万円になっており、それぞれ前年同期比で大きく成長を予測していますが、進捗は順調に推移していると捉えています。

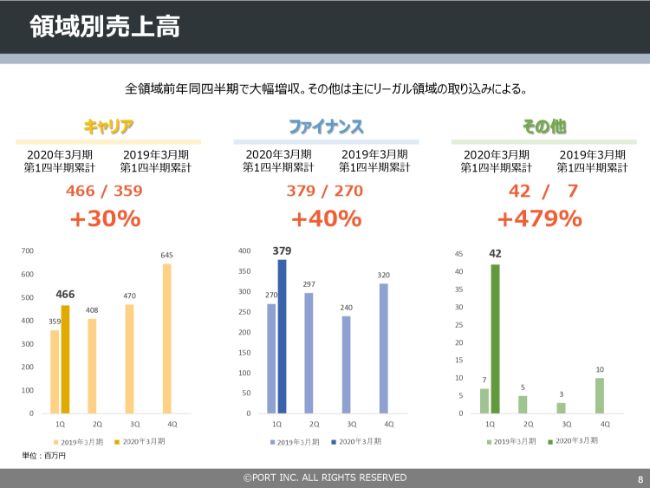

領域別売上高

領域別の売上高です。キャリア領域、ファイナンス領域、およびメディカルとリーガルの2つの領域をはじめとした新規領域による「その他」領域のすべてで増収しています。

とくに「その他」領域においては、2019年2月のタイミングで買収したリーガル領域の貢献によって前年同四半期比で479パーセントと非常に大きく成長しております。

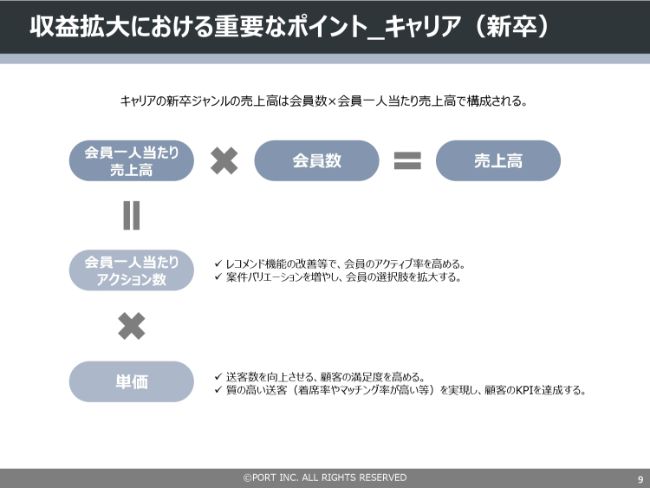

収益拡大における重要なポイント_キャリア(新卒)

続いて、それぞれのKPIについてご説明します。まずキャリア領域についてです。現在キャリア領域においては新卒ジャンルの収益が大変高くなっていますので、こちらに関連するKPIをご説明します。

キャリア領域に関しては会員モデルを導入しており、サービスを利用していただくにあたって会員になっていただくようにサービスを設計しています。

こちらでは、会員数と会員一人当たり売上高を、売上高を構成するKPIとして捉えております。会員に関しては、当然就職活動生の会員数を増やすことを目指しております。

(就活生は)年間でおよそ50~60万人ほどいると言われており、会員数をどれだけ増やしていくかが1つのポイントです。

会員一人当たり売上高に対してご説明します。キャリア領域に関して、主に当社が送客させていただいている送客先は人材会社さまやさまざまな企業さまの人事部等で、採用活動のための就職活動生を集めています。

就職活動生はさまざまな就活サービスや企業に申し込みますので、会員数を伸ばすことは当然重要なのですが、それだけでなく、会員一人当たりのエントリー数やアクション数の獲得も非常に重要です。

そのためにはレコメンド機能や案件のバリエーションなど、ユーザーさまが会員になったあとにさまざまな選択肢を提供することによって会員一人当たりのアクション数を増やしていくことが必要です。これは営業開拓にもなります。

また(会員一人当たり売上高は)「会員一人当たりアクション数×単価」となっています。この「単価」は各取引企業さまにおける送客数の増加(によって決定されます)。また、当社の場合は主に(説明会や人材会社さまのサービス等に)エントリーしたタイミングで課金されます。

申し込んだあとに、例えば企業の説明会に着席する、人材会社さまのサービスを実際に使うなど、アクティブユーザーになっていただける数を考慮して、交渉によって単価が決まっていきます。会員の送客量が増えたり、質が良くなる(着席率が高い、送客先との相性が良い等)ことによって単価が上昇していきます。

以上のことから、会員一人当たりの売上高を非常に重視しています。会員数だけでなく、会員一人当たりの売上高が上がっていくことによって、売上高の向上が見込まれるようになります。

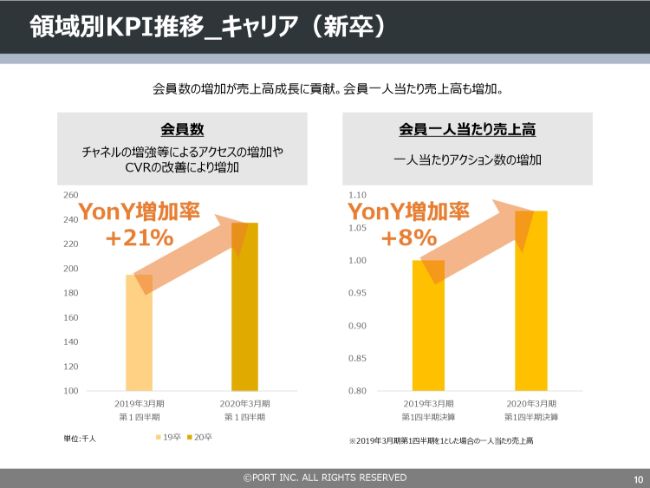

領域別KPI推移_キャリア(新卒)

ただいまご説明した2点のKPIについて、当第1四半期の状況としては、会員数が約21パーセント、売上高が8パーセント(増加しました)。

会員数の増加が好調に進捗しています。会員数に関して、1学年において就活する学生さまの数は50~60万人ですので、アップサイドはある程度決まっておりますが、現在の会員数は約24万人であるため、会員数自体はまだまだ増やしていくことができるだろうと考えております。

ただ、会員数の増加だけではなく、会員一人当たりのアクション数と単価による売上高の向上というところにも取り組んでいきたいと考えています。

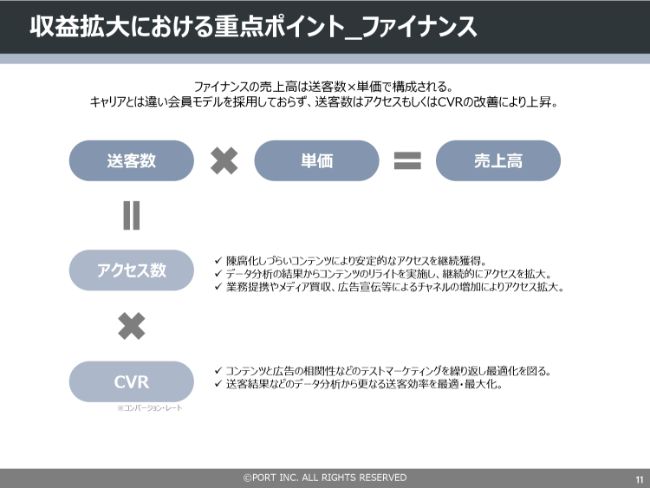

収益拡大における重点ポイント_ファイナンス

続きまして、ファイナンス領域に関連するKPIについてご説明します。ファイナンス領域に関しては会員モデルを導入していないため「送客数×単価」が売上高となります。

ファイナンス領域に関しては基本的には金融の事業者さまに送客するため、(ユーザーさまが)事業者さまのサービスに申し込みをすることが送客ということになります。

基本的には送客数の増加と送客後の結果によって、各社さまごとに単価を交渉し決定していくため、送客数を増やすだけではなく、質のいいユーザーさま(申し込み成約率の高い)を送り単価を向上させていくことが最終的な売上高向上に寄与いたします。

送客数向上のための取り組みとしては、たくさんのユーザーさまに当社のメディアを見ていただくためにアクセス数を高めることと、もう1つは、(当社のメディアに)アクセスしてコンテンツを読んでいただいたあとのコンバージョン・レート……つまり申し込みへの転換率の指標を高めていくことがポイントになっています。

当社の特徴の一つでもあるのですが、当社が保有している各種インターネットメディアは基本的に送客の成果によって収益を頂戴する送客成果報酬型モデルを導入しているため、どれだけ閲覧数を高めていくかという点だけではなく、コンバージョンにつながるアクセスをどれだけ集めていくかという点も重要になります。

当然、単にアクセス数を伸ばすだけではなくて、コンバージョン・レートを算出した時にどれだけ効率のいいコンテンツであるかが勝負です。

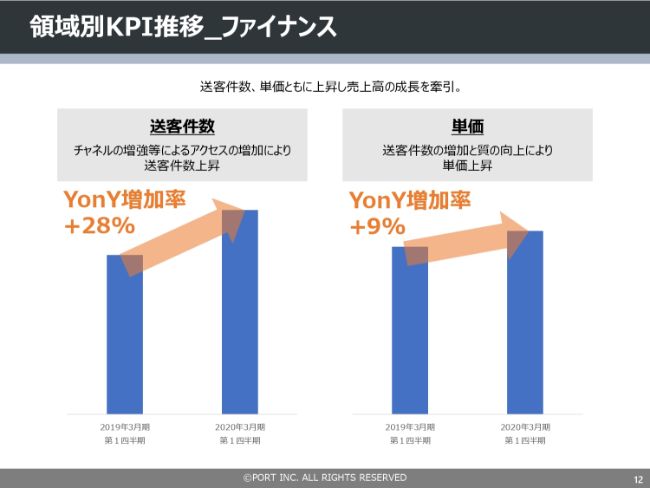

領域別KPI推移_ファイナンス

KPIの進捗に関しては、送客件数が28パーセント、そして単価が9パーセントの増加となりました。

当第1四半期では送客件数の増加が売上高の増加に寄与しました。先ほど申し上げたとおりですが、送客件数はアクセス数とコンバージョン・レートの2軸が重要になりますので、いいコンテンツをつくっていかにユーザーさまを集めるか、集めたユーザーさまをいかにコンバージョンに繋げていくかの2点が寄与したと考えています。

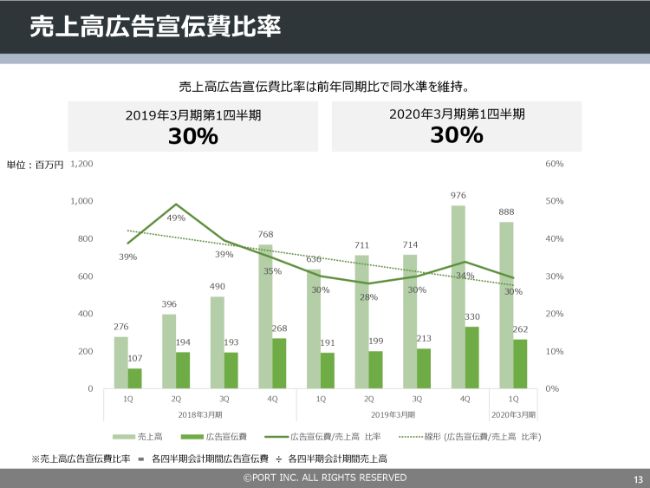

売上高広告宣伝費比率

売上高広告宣伝費比率は全体の指標ということになります。当社の基本的なビジネスモデルは、コンテンツを制作していくことによって、SEO等のオーガニックな流入をベースにユーザーさまを集客して送客するというモデルになります。

サイトの知名度を高めていくために広告宣伝費を非常に多く使っていますが、この広告宣伝費の投下における基準値として、売上高広告宣伝費比率の目安を約30パーセントとして運用しており、当第1四半期に関しても30パーセントとなりました。

この傾向はそう大きく変わらず、引き続き進捗していくことが想定されます。

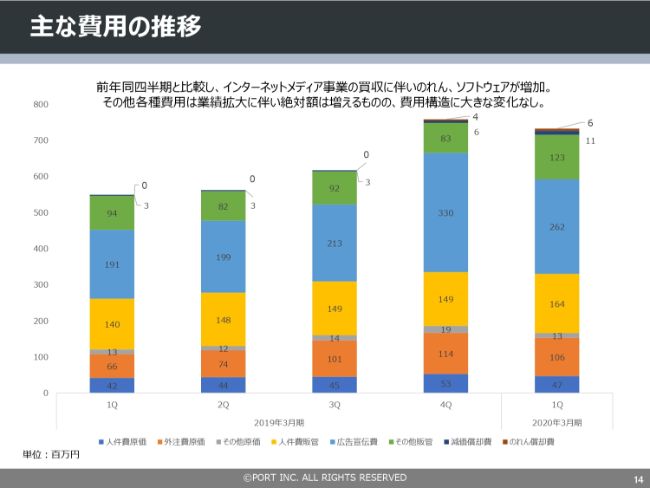

主な費用の推移

続きまして、主な費用の内訳についてです。当第1四半期を通じてインターネットメディア事業の買収が8件あり、その買収にともないのれんやソフトウェアが増加していますが、それ以外の費用内訳に関しても特別な変化はありません。

貸借対照表 増減分析

貸借対照表の増減分析に関してですが、借入の実行と営業キャッシュフローによる影響で現預金が増加し、自己資本比率は現在64パーセントに上昇しています。また、事業方針どおりメディアの買収を進めているため、ソフトウェアが増加しています。

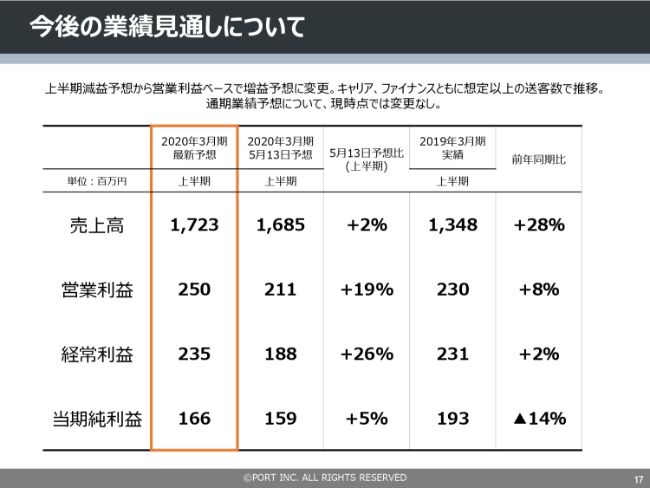

今後の業績見通しについて

続きまして、今後の業績見通しについてです。このたび、上半期における業績予想を修正させていただきました。この修正は、キャリア領域とファイナンス領域の送客指標が好調に推移しているという第1四半期の状況を根拠にしております。

ただ、まだ第1四半期というところもありますし、お客さまの予算の状況等にも大きく影響するといったことを鑑み、現時点では通期の業績予想に関しては修正しておりません。

最新の業績予想としては、売上高が17億2,300万円、営業利益が2億5,000万円、経常利益が2億3,500万円、当期純利益が1億6,600万円となっていまして、5月13日予想比だと売上高がプラス2パーセント、営業利益がプラス19パーセント、経常利益がプラス26パーセント、当期純利益がプラス5パーセントとなっています。

この第2四半期の進捗次第で、今後の業績予想もしっかりと精査していきたいと考えています。

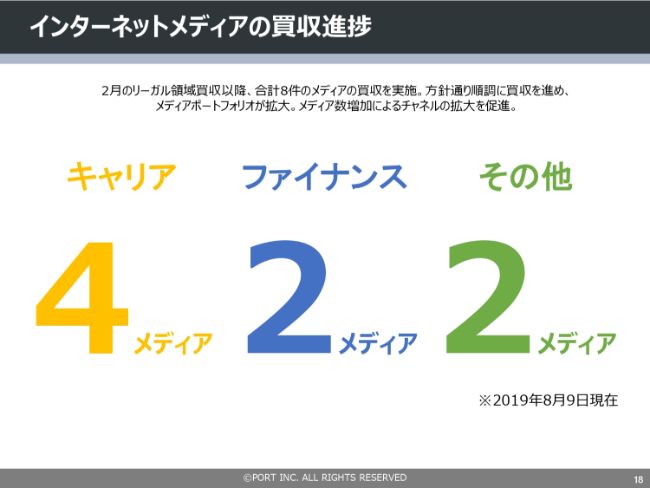

インターネットメディアの買収進捗

インターネットメディア事業の買収進捗に関して、現在は累計8件の買収が完了しており、キャリア領域で4メディア、ファイナンス領域で2メディア、その他で2メディアとなっています。

当社のインターネットメディア事業の買収方針としては、送客型のビジネスモデルで、コンテンツマーケティングをベースにして収益を拡大させているようなメディアを対象としています。

当社が今まで取り組んできている強みを、そのまま横展開で導入していくことができるようなインターネットメディアに限って買収に取り組んでおります。

キャリア領域の4メディアについては、既存の新卒、第二新卒、転職ジャンル等への取り組みをベースにしつつ、リーガル領域のように、新規の領域への参入へも当然取り組んでいきます。

複数メディアを運営していくという方針において、キャリア領域とファイナンス領域のメディアの拡大のためのインターネットメディア事業の買収にも取り組んでいきたいと考えています。既存の領域の補強と新規の領域への参入の両方を進めていく方針です。

メディア事業の買収の方針を発表させていただいてから、積極的に買収の問い合わせをいただくための窓口等もつくっていますが、直接問い合わせをいただくケースも非常に増えてきていますので、今後は積極的にインターネットメディアの買収を進めていく方針です。

主な買収インターネットメディア

一例として取り上げますと「カードローン・エージェント」というインターネットメディアの買収を実行しています。

すでに当社はファイナンス領域においてカードローンに関するメディアを一つ持っていたのですが、そのメディアの増強の意味も兼ねて「カードローン・エージェント」を買収しています。

カードローンに関連する、イラスト等を用いたレベルの高い丁寧な解説を掲載するサイトを買収し、当社でさらに専門性を高め、コンバージョン・レートを上げるためのマーケティングを取り入れることによって、結果的に送客の単価も上がり、総収益を伸ばしていくことになっていくだろうと考えています。このように、既存の領域の拡張のための買収も進めていく方針です。

現状の当社の事業解説に関して、私からのご説明は以上となります。

質疑応答:今期の買収件数は増加するか?

質問者1:本日は大変ありがとうございます。2つほどお聞きしたいです。送客数は第1四半期で計画以上というお話でしたが、第2四半期以降、7月に入ってもそのような状況は続いていらっしゃるのでしょうか?

春日博文氏:ご質問ありがとうございます。進行期については詳しくお答えすることはできませんが、現状では当社のインターネットメディア事業のアクセス数等に大きくマイナスはありませんので、非常にいいかたちの進捗状況ではあると思っています。

質問者1:通期計画は顧客の予算状況と関係するため不透明部分があるということでしたが、現時点では特別にマイナスな状況となっているわけではなく、通期予想を据え置いたのは保守的な見方であるとの認識でよろしいでしょうか?

春日:決して保守的に通期業績の予想を出したというわけではないのですが、例えばクライアントさまから「予算のアッパーがここです」と言われているわけではありませんし、送客数が増えることによって「このぐらいの送客のボリュームがあります」ということをお客さまに伝え、それに対して「このぐらいの予算は取ることができる」という交渉にはまだ取り組めていないという状況です。

クライアントさまから「予算の上限がここまでになるから、これ以上は送客の必要はありません」などと伝えられているわけではありません。

質問者1:わかりました。ありがとうございます。メディアの買収について、8月までで8メディアの買収が完了したということですが、今期は買収がさらに増えそうな気がするのですが、いかがでしょうか?

春日:そうですね。2019年5月にインターネットメディアの買収を積極的に進めていくという方針を発表してから、直接問い合わせをいただくケースも非常に増えてきました。当社も積極的に調査しているということもあります。

買収件数について具体的な方針を決めているわけではありませんが、既存のメディアの積極的な増強や新規のメディアの拡張の2軸でインターネットメディア事業買収を検討していきたいと思っています。

質問者1:ありがとうございます。買収件数は増加する可能性があるということですか?

春日:具体的に何件、どの領域で買収するかは決まっていないのですが、メディア買収は1つの大きな方針として進めていきたいと思っています。

質問者1:8月までに8メディアを買収しましたが、買収効果についてはどのように考えていますか?

春日:当期の業績に関しては、現時点ではまだあまり大きな影響はないと捉えています。買収の価格や、買収によってインターネットメディア事業にもたらされる利益が、大きく業績に対して影響することになる場合には当然適時開示していく方針ではあるのですが、今回の8メディアに関しては現時点で当社の業績に対して大きな影響を及ぼすとは考えていません。

大きいものから小さいものまで非常に多種多様なメディアを買収していて、その8メディアの中にも、非常に小さく、新規メディアの1つとして買収しているものも含まれています。今期は積極的にインターネットメディアの買収を進め、コンテンツへの投資を進めていくことによって、今後の業績に大きく貢献させていきたいと考えています。

質問者1:どうもありがとうございます。

質疑応答:蓄積したデータの横展開について

質問者2:よろしくお願いします。まず1つ目なのですが、キャリア領域において、就活スケジュールの変化やインターン制度の導入拡大など、就職に関わる制度やスケジュールの変化によって御社のファンダメンタルズにどのような影響が出てくるのでしょうか?

例えば、インターン制度が増えれば増えるほどビジネスチャンスが増えるなど、どのように考えればいいのかご解説願えますでしょうか。

春日:ありがとうございます。おっしゃられたとおり、インターンシップは以前に比べて非常に活発になってきていますし、採用活動自体も通年化してきているなど、就活制度のマクロ的な動きに関しては非常に活発に協議が進んでいます。

そのような取り組みが増えていくことによって、ユーザーを集客したいというニーズが年間を通して増えるということは、当社にとって大変な好機であると捉えています。

また、現在は大学3年生と4年生が就職活動のタイミングですが、採用がさらに通年化していくことによって、例えば大学2年生や1年生の集客ニーズも増えていくのではないかと思っています。

先ほど開示させていただいたように、当社のキャリア領域の会員数に関しては、対象卒業年度で区切っていますが、実際には大学2年生や大学1年生の会員データも非常に多く持っています。

すなわち、採用の早期化、通年化など、就活の動きが活発になればなるほど当社としては送客できる枠が増えていくのではないかと思っています。採用に関して引き続きそのように取り組みが活発になることは、当社としてネガティブに反応するものではないと思っています。

質問者2:逆に、例えば景気が悪くなったときに企業の採用意欲が非常に落ちてしまったりした場合は、御社はどういった対抗措置や施策をとられるのでしょう?

春日:採用なので、多少は景気に影響されるとは思っています。一方で、当社のマーケットの中心は就職活動領域であり、大前提として新卒採用は景気変動の影響を一番受けにくい市場であるということがあります。

もう1点、これは景気変動に影響しているわけではないのですが、人手不足の傾向自体は続いていますので、企業様が1人あたりの採用する単価は年々上がっており、母数が減っても単価をしっかりと上げることで総収益をカバーするなどといった取り組みは考えられます。

景気変動による影響がゼロではないということは当然として、以上のようにしっかりカバーしていくということになっています。

質問者2:2つ目です。「その他」の領域はリーガル領域の買収効果で増収したということなのですが、既存のメディアでは横ばいの状況が続いているのですか?

春日:「その他」にはさまざまな新規のメディアが入っており、このメディアは横ばいでこのメディアが成長しているなどというような開示は現時点ではしていませんが、「その他」領域の売上の大半はリーガル領域によるものですし、今後はこのリーガル領域がキャリア領域、ファイナンス領域に続く第3の柱となるよう、しっかりとメディアとして成長させていきたいと考えています。

質問者2:中長期的な見方として、御社には送客をすることによって相当数の会員データがだんだんたまっていくように思われるのですが、ユーザーが就職したあと、御社はその会員データを使うことが可能なのでしょうか。

もし使えるとすると、どういったことに使える可能性があるのか、長い目で見た場合の御社のビジネスの拡張性について教えていただけないでしょうか?

春日:まず、就職活動のメディアにおいて蓄積した会員データはしっかりと保管しています。当社は基本的に規約上もポート全体のサービスのために(顧客情報を)活用する可能性があるという前提でパーミッションを取って会員を獲得しているため、その会員を活用した何らかのビジネスは当然進めていかなければいけないと思っていますし、就活ビジネスだけではない、次の展開もつくっていけるのではないかと考えています。

とくにキャリア領域のなかで、就活のデータの横展開もそうですし、既卒、第二新卒、中途など、若年層の転職の領域に関して非常に注力しており、送客数自体は非常に好調に推移しています。

就活(メディア)で獲得した会員データをしっかり横展開することができていて、それによって送客数が増えているということになります。

現状では、キャリア領域は新卒のジャンルがメインになっていますが、第二新卒や既卒のジャンルも増やしていこうと考えていまして、横展開も進んでいますし、アップサイドを取っていけるのではないかと考えています。

質疑応答:キャリア領域の伸長について

質問者3:質問が2、3点あります。まずはキャリア領域について、キャリアが前年同期比でプラス30パーセントということでしたが、新卒においては会員数がプラス21パーセント、単価がプラス8パーセントなので、それ以外もかなり伸びた計算になるのではないかと思います。これは、さきほどの第二新卒や買収による部分が大きく牽引しているという理解でよろしいのですか?

春日博文氏:10ページですが、これは2019年度卒と2020年度卒の会員数で比較しています。例えば第1四半期の4月から6月においては、2020年度卒の学生の送客による収益だけでなく、4月から6月に送客している2021年度卒分の収益も含まれます。

会員数の増加の指標は、2019年度卒と2020年度卒で比較しているデータとして捉えていただければと思いまして、実際に売上に寄与している会員だとすると2021年度卒の会員も存在しているという点がございます。

もう1点は、既卒や中途の領域で実際に卒業した会員データを活用した横展開の送客も収益に影響しています。

質問者3:実質的には新卒領域が約20パーセント後半くらいを引っ張っているというイメージなのですか?

春日:そうですね。全体を通して見ると新卒領域の影響が大半だと思っていただいてよろしいかと思います。

質問者:わかりました。あと、ファイナンスの領域も4割くらい増えていて、ファイナンスは競争が厳しいという話を聞いているのですが、送客がうまくいっている理由が知りたいです。あと、スライドの8ページを見ると売上が上下しています。YonYに比べるとQonQは小さいですが、季節性などの要因を解説してもらいたいというのが2点目です。

春日:ファイナンス領域に関しては、売上高が「送客件数×単価」で構成されています。そのなかで送客件数を高めていくため、コンバージョンレート……いわゆる送客効率をどのように上げていくかというところも1つのポイントになっています。

キャリア領域と比べるわけではありませんが、ファイナンス領域は競争環境として非常に厳しいということを考えると、当社は非常に高品質なコンテンツを提供できていて、しっかりとコンテンツとしてアクセスを獲得できているということでもあります。

直近の出来事なので売上に寄与しているわけではありませんが、先ほどの「カードローン・エージェント」など、既存領域における買収効果も加味して他社以上にしっかりと成長を実現できていると考えています。

8ページにおけるQonQの上下については、上半期の業績予想を修正したものの、通期の業績予想を修正しなかった理由でもあります。

第1四半期の状況と、送客率の向上がどれほど通期業績に影響するかということについては現在精査中ですが、具体的にこの40パーセントの増加が当社の正常な実力なのかということにお答えするのはなかなか難しいです。

ただ、1点だけ解説させていただくと、第1四半期、第2四半期、第3四半期、第4四半期と四半期ごとに多少不揃いになっているのですが、こちらは季節性の要因が非常に大きいです。

ファイナンス領域に関してはカードローンのジャンルが収益の大半になるのですが、季節性の影響が大きいので、アクセスやコンバージョンレートのボラティリティが非常に大きかったというわけではありません。

質疑応答:事業買収の今後について

質問者3:わかりました。最後はM&Aについてです。御社は今回けっこうM&Aできているのですが、これは御社が求められているようなコンテンツ積み上げ型のサイトがたくさん存在するということなのですか?

それとも今回はたまたまサーチや売り込みがうまくいったためこれだけうまく買収できたのですか? 今後のM&Aの対象は多いのかどうかということを聞きたいのですが。

春日:事業買収の方針は掲げていまして、当然その方針に沿って取り組んでいきます。(今回買収した)8メディアの中にも大小問わずさまざまなメディアがあり、新規メディアのスパートの一環としてのメディア買収も非常に多いです。

このたび買収した8メディアが、当社がもともと保持していたキャリア領域やファイナンス領域のメディアと同規模なメディアであるという話ではないですが、1つの芽という意味でいうと、当社の買収方針に合致するメディアは存在しているといえます。

5月に(方針を)発表してから問い合わせを非常に多くいただくようになりまして、直接交渉をしているケースは非常に増えていて、当社からも積極的にお声がけさせていただいているので、今後も積極的に(買収を)実行していきたいと思っています。

質問者3:追加の質問なのですが、どちらかと言うと既存のメディアとシナジーが効くものよりは新しい分野を少しずつ開拓したいというようなことなのですか?

春日:既存の領域のメディアとしては、キャリア領域で4つ、ファイナンス領域で2つのメディアを買収していて、買収によって新規領域に参入するということを必ずしも決めているわけではないです。

キャリア領域のなかにも新卒、既卒、転職、アルバイト、エンジニアなど、さまざまなジャンルがあるため、就活以外のジャンルに参入していくためにメディアを買収するというケースも当然あります。

必ずしも新規の領域に参入するためにメディアの買収を行うというよりは、既存領域のメディア買収も平行して行っており、現時点で特に新規領域の(買収の)比重を上げたいなどという方針を持っているというわけではありません。

質問者3:わかりました。ありがとうございました。

新着ログ

「サービス業」のログ