伊藤忠商事株式会社 2020年3月期第1四半期決算説明会

伊藤忠、1Qの純利益は1,473億円で過去最高を更新 非資源分野の利益が3年連続の増益

2019年度第1四半期 決算概況

鉢村剛氏:すでに公表しております決算説明資料をベースにしたものを中心にご説明申し上げます。

2ページに、第1四半期決算概況としてまとめを5点記載しておりますが、今四半期の純利益は、前年同期比で339億円、30パーセント増益の1,473億円となりました。第1四半期に限らず、すべての四半期ベースで史上最高益を更新したことになります。

前年同期比の30パーセントアップのみならず、計画進捗も29パーセントということで、ほぼ30パーセントと極めて順調な決算を公表できたと思っております。一言でいうと、「やっぱり強いぞ伊藤忠」という決算であったのではないかと思います。

特定分野や特定事業に集中すると、景気や商品の下降局面や不安定な時期に弱いというのが、2015年の総合商社業界の結果だったように思います。そのなかで、私どもは中小の分野分散、各事業が市場予想よりも少しずついい結果を出していて、結果として下期の収益が中心である伊藤忠でありながら、第1四半期はこのように全過去の四半期のなかで最高益が出たと思っております。熱狂はありませんが、着実に予算達成に向けて絶好調であるということです。

史上最高益は出しておりますが、経営陣としては冷静です。経営環境の不透明さは不変であるということに関して、健全な危機感は持ち続けているという意味で、史上最高ながらも熱狂はございません。

スライドの一過性損益を除いた基礎収益……今回は特殊な利益が300億円ございましたが、基礎収益ベースでも前年同期比で約80億円増益の約1,170億円となり、4年連続で第1四半期としての最高益を更新しております。自力ベースでも利益の伸長が見られているということであります。

事業会社損益の1,263億円も史上最高の更新ですが、黒字会社比率が約85パーセントです。2018年度末が90パーセント程度ありましたので、若干低めのスタートではありますが、第1四半期のスタートとしては通常のものです。連結をしている292社のなかで85パーセントが黒字化しているということです。

そのなかで、先ほど申し上げた分野分散でいいますと、20億円以下の小型の事業会社の取り込みが70パーセントございます。100億円を超えている取り込みをしているのは、豪州の鉄鉱石を中心としたIMEA(ITOCHU Minerals & Energy of Australia Pty ltd)、それからCITIC Limitedに対する投資ビークルの2社だけですので、我々の分野分散もおわかりいただけると思います。

また、実質営業キャッシュ・フローにつきましても、第1四半期としては過去最高の1,480億円となりました。2018年来始めておりますEPSも過去最高値を更新して約98円となりましたが、これは史上最高でございます。

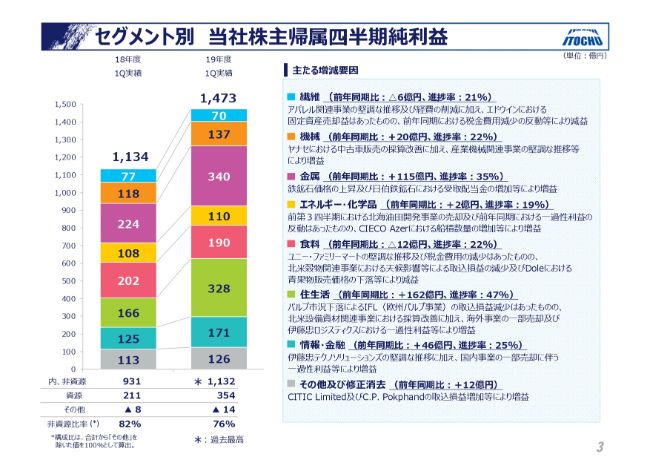

セグメント別 当社株主帰属四半期純利益

各セグメントについてご説明いたします。3ページですが、純利益ベースで前年同期比339億円増えております。7つのディビジョンカンパニーのうち、5つが増益であります。

増益の絶対額が大きい順番でまいりますと、住生活カンパニーが162億円の増益で、金属カンパニーが115億円です。以下、情報・金融、機械、エネルギー・化学品の順に増益と続きまして、減益となっているのが食料、繊維です。

食料につきましてはのちほど申し上げますが、Doleや北米の穀物エレベーター事業のマイナス要因と(スライドに記載が)ありますように、この2社(の影響)とはっきりわかっております。

繊維は、2018年に同じタイミングで一過性の利益を計上している反動であります。実質利益ベースでは増益ですので、全体としてディビジョンカンパニーは、それぞれ強含みであったということだと思っております。

金属カンパニーが絶対額で一番大きいわけですが、340億円(の要因)はご多分に洩れず、鉄鉱石価格の伸長によってIMEAの豪州鉄鉱石のオペレーションが好調であったことがあげられます。

また、日伯鉄鉱石は、我々が投資しているCM(CSN Mineração S.A.)の鉄鉱石事業が順調であったために、多額の配当を前倒しで受け取っております。これらもありまして、金属の340億円が筆頭で絶対値でございます。

2番目に住生活の328億円ですが、2018年度にパルプの史上最高益があったなか、私どもはこれが大きく下落していくという予想の前提で2019年度に入っております。このパルプ価格の下落を乗り越えるかたちで、資産の入れ替えを計画しております。北米のCIPA社、PWT社の売却を予定どおり行い、この利益も計上します。

また、我々の事業会社でいきますと、伊藤忠ロジスティクスやイギリスのタイヤの卸小売事業を行っているETEL(European Tyre Enterprise Limited)、北米の木材事業で、2018年に買収いたしましたAlta(Alta Forest Products LLC)、国内のマンション販売会社である伊藤忠都市開発等が好調な結果を収めております。

3番目に、食料の190億円を牽引しておりますのは、ユニー・ファミリーマートホールディングスの取り込み利益の好調です。これが92億円あり、前年同期比で36億円の増加になっております。

むろん、2018年段階では持分投資でしたので、これが子会社になり、9パーセント分の利益が増えたということはありますが、それ以上にユニー・ファミリーマートホールディングスのグループ再編に伴うタックス上のメリットの取り込みがあります。

また、ユニー・ファミリーマートホールディングスのコスト改善効果などがプラスサイドに働く一方で、ユニー・ファミリーマートホールディングスのなかでのユニーの売却によるユニーパートの利益の剥落もありました。

さらに、2018年のこのタイミングではユニー香港の売却益がございましたのでその反動や、ユニー・ファミリーマートホールディングスの子会社化によるPPAの計上というマイナス部分などを含めまして、前年同期比で36億円のプラスになっております。

食料分野は、このユニー・ファミリーマートホールディングスの取り込みの好調に牽引されながら、日本アクセス、カナダの豚肉事業を行っているHyLife Group Holdings Ltd.、伊藤忠製糖などが増益でございました。

この分野は、Doleが前年対比で若干の減益であったことと北米の2つのエレベーター事業……米中貿易摩擦の影響というよりも天候(が影響しました)。それから保険の取り込み等の減額があったことによるマイナスではありますが、このマイナスが食料の分野でのネガティブな要因になっております。

絶対値で次に続く171億円を計上している情報・金融分野は、計画どおりにウェルネス・コミュニケーションズの売却益を計上しております。主要な情報産業を牽引する事業会社であるCTC(伊藤忠テクノソリューションズ)やコネクシオ、ポケットカード、それから海外の消費者金融事業は好調に推移しております。

一方で、このなかでオリエントコーポレーションが低迷しておりますが、これは2018年と同様にシステム関連の負担の費用が重いということで、マイナスのインパクトがございます。

5番目に絶対額が大きい機械は、前年同期比では20億円の改善をしております。東京センチュリーさんの決算公表は好調だと聞いております。中部ジャワ州のIPP、それから機械のプラント関係の輸出を行っている伊藤忠プランテック、北米のIPP事業、ヨーロッパでの環境関連事業の増益がございます。

この分野ではヤナセが赤字改善幅を広げまして、改善の兆しは見せておりますが、まだ若干赤字であり自動車分野がやや低迷しているということはマイナス要因としてございます。

絶対額で6番目のエネルギー・化学品分野は110億円です。これは、ほぼ2018年並みですが2億円のプラスでございます。

CIECO Azerにおいて、通常我々が取り扱っている船が、1船から2船に増えたということもあり、アゼルバイジャンの利益が増大しています。また、国内の事業会社である伊藤忠ケミカルフロンティアの好調や、同じくロシアの日本南サハ石油の石油プロジェクトの好調、伊藤忠エネクスの増益等がございます。

最後に、繊維の70億円では、エドウイン、コンバース、それから小口ではありますが、各アパレル会社の収益の改善がございます。一方で、スタートの段階であまり収益がよくなかったのは、デサント、三景、ジョイックスコーポレーションという会社です。

これらが貢献したほか、もう1つ、スライドの一番下の「その他及び修正消去」のところに入っておりますCITIC Limitedの取り込みがあります。CITIC Limitedは、第1四半期では金融分野を中心にして相変わらず好調な収益を上げており、134億円の取り込みを行っております。

同様にC.P. Pokphand Co. Ltd.の香港上場会社の畜産・農業関連のビジネスも6億円の取り込みで、前年同期からそれぞれプラスになっております。

以上でありますが、前年同期比で30パーセントの増益となった内訳……339億円の内訳をご説明します。約半分の162億円が住生活関連で、そのうち3分の1の115億円が金属関連です。これは鉄鉱石関連で、残り15パーセントの約50億円程度が情報・金融関連というかたちで30パーセントの増益となりました。

分野ベースで見ますと、この30パーセントのうち22パーセントが国内で、ブラジル鉄鉱石が5パーセント、そして豪州などがございます。要は分野分散をしているということを申し上げたいわけであります。

基礎収益に関しましては、6ページの一過性損益のところ(をご覧いただくとおわかりのよう)に300億円を計上しておりますが、それぞれの細かい内容は省きます。補足資料のセグメント別の情報をご覧いただきますと、それぞれの基礎収益が把握できます。

簡単に申し上げますと、基礎収益は前年同期比で80億円のプラスになっております。これは、7ディビジョンカンパニーのうちの5ディビジョンカンパニーが増益で、最大(の増益)は金属で、(増益幅は順番に)機械、エネルギー・化学品、繊維、情報・金融となります。

基礎収益ベースで減益になったのは食料と住生活です。食料は先ほど申し上げましたDoleのマイナス部分、それから2018年よりも収益が悪化した2つのエレベーター事業が要因でございます。住生活は、2018年に極めて高かったパルプ価格の反動で落ちているというのがポイントであります。

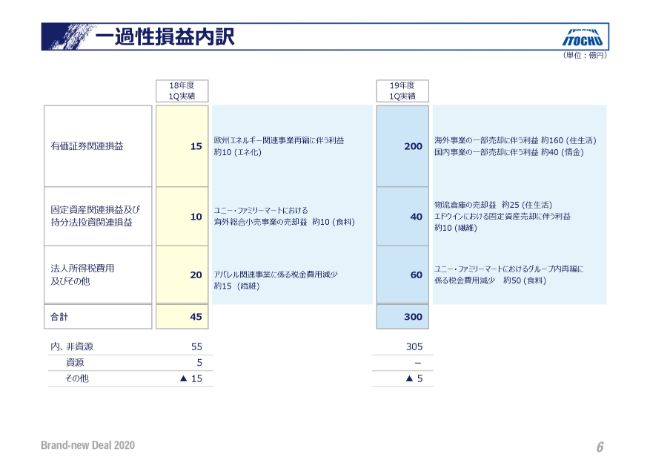

一過性損益内訳

一過性のポイントについて、6ページ目に書いております。300億円の一過性損益でありますが、有価証券関連損益の200億円のなかで、海外事業売却に伴う利益の約160億円が北米の木材・建材関連のCIPA社、PWT社の売却にからむものです。その下に約40億円とあるものが情報・金融で、ウェルネス・コミュニケーションズの売却に伴うものです。

固定資産関連の約40億円の物流倉庫の売却益は、伊藤忠ロジスティクスならびにイギリスのETELに関連するものであります。その下はエドウインの本社ビル売却に伴う利益です。

法人所得税に関する部分は、ユニー・ファミリーマートホールディングスにおけるグループ内再編に伴う税金費用等で、約50億円の特殊な利益が出ております。

これらの合計が300億円となりますが、この特殊な利益である300億円は、過去の四半期のなかではほぼ3番目です。四半期単位で3番目に値するほどの利益の大きさではあるものの、先ほど申しましたように、だからといって我々の基礎収益が落ちたわけではなく、基礎収益も前年同期比で80億円プラスになっています。

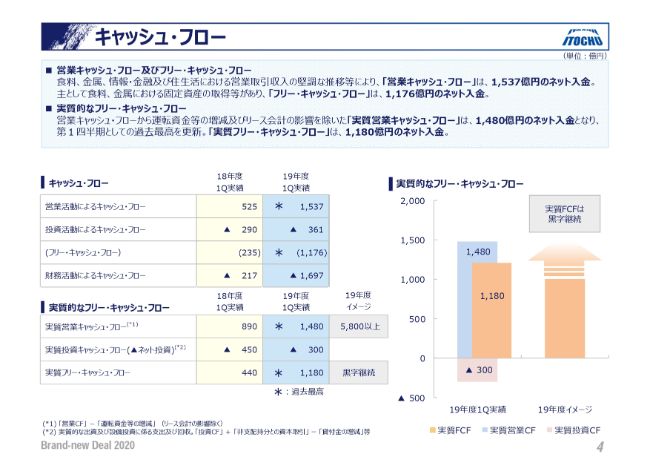

キャッシュ・フロー

キャッシュ・フローに少し触れておきますと、スライドにもたくさんアスタリスクがついておりますとおり、営業活動によるキャッシュ・フローは1,537億円と史上最高でした。このうち、IFRS16号の影響が520億円入っており、約1,000億円増えているなかの半分程度がIFRS16号の影響であります。

スライド下の(19年度イメージの)実質営業キャッシュ・フローも5,800億円以上です。申し上げたように、第1四半期は1,480億円で進捗が約26パーセントとなっており、下期偏重型の我々にしてみるといい数字だったと思っております。

(前年同期の)890億円から1,480億円となりましたが、590億円の増益のうちの半分強がユニー・ファミリーマートホールディングスの子会社化によるものです。金属、とくにIMEA、日伯鉄鉱石関連の価格上昇によるインパクトや、ポケットカードの子会社化によるプラスというものが含まれております。

投資実績内訳

4ページに実質投資キャッシュ・フローを300億円と書いておりますが、投資については(補足資料の)19ページをご覧ください。スライド右側にあるとおり、投資の実績としてグロスで約900億円、EXITで約600億円、ネット投資で約300億円となっております。

このなかで、生活消費関連の投資の部分は、ユニー・ファミリーマートホールディングス関連の固定資産投資等が約500億円です。中心はユニー・ファミリーマートホールディングス関連でした。

基礎産業関連のところに、伊藤忠エネクス、タキロンシーアイの固定資産投資と書いておりますが、伊藤忠エネクスでエネルギー関連の株式の購入が約83億円ございました。この部分についても、このなかで活発な活動をしたのは伊藤忠エネクスということでございます。

また、資源関連では、IMEAとACG(Azeri, Chirag, Deepwater Gunashli)関連のリプレイスメントを含めた設備投資が合計で約100億円入っております。

EXITも順調に進捗しております。約600億円の内訳としては、生活消費関連を中心に、先ほど名前を挙げた北米の建材関連のマイナス、それからユニー・ファミリーマートホールディングス関連で持っている子会社の株の売却です。

伊藤忠ロジスティクスでは保有している物流倉庫の売却があり、繊維関連の投資の回収を行いました。同様に、情報産業でウェルネス・コミュニケーションズの売却と申し上げました。これらを合わせますと、約600億円の投資回収ということで、ネットの投資は約300億円となっております。

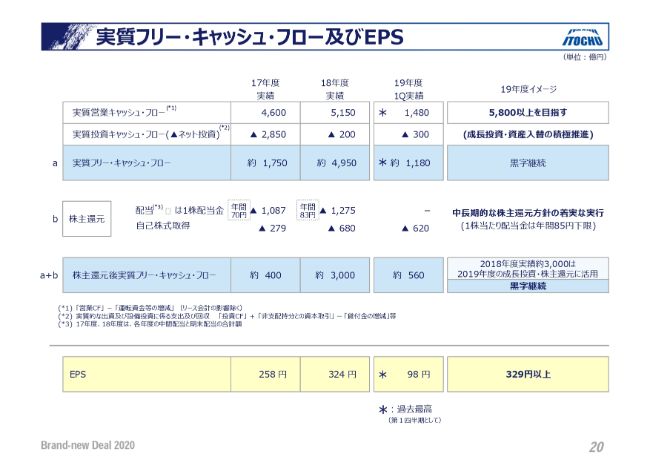

実質フリー・キャッシュ・フロー及びEPS

(補足資料の)20ページのフリー・キャッシュ・フローとEPSを見ていただくと、第1四半期の実績として、株主還元後実質フリー・キャッシュ・フローが約560億円となっております。

2019年度もいい投資があれば積極的に実施しており、引き続きディシプリンの効いた投資が行われています。第1四半期の配当の支払いは実質ベースですので、2018年度に自己株取得の620億円をカウントしております。

最終的には約560億円が残りましたが、今後、年度末に向けてまだ投資のパイプライン等がございますので、当初マーケットに申し上げている株主還元後実質フリー・キャッシュ・フローは、黒字化を維持するという方向性を維持しながら、投資の出方を見つつ、資産配分を考えてまいります。

スライドの下にあるEPSが、四半期ベースでは史上最高の98円ということで、スライドに書かれているとおりであります。

財政状態

5ページに戻りまして、BSでございます。財政状況について、円高により為替の影響はありましたが、IFRS16号のリース会計のオンバランスによって、総資産が8,500億円程度増加の約11兆円に増えております。このなかの約7,000億円は、先ほど申し上げましたが食料関連分野でのリースの資産の増加であります。

ネット有利子負債は、ほぼフラットで大きく影響を受けておりません。リース負債に関しましては、リース負債という別勘定でネット有利子負債に勘定しておりません。

もともと、会計方針の変更によって指標の一貫性を失うことが必ずしもよろしくないという考え方で統一しております。最終的に、有利子負債にリース負債をカウントしないという考え方については、商社横並びで同じになったようです。

株主資本が約720億円減っているというポイントについてご説明します。純利益で1,473億円のプラスが出ているなかで、配当のキャッシュアウトが約700億円ありました。自己株買いで約620億円のキャッシュアウトがあり、IFRSで剰余金のマイナスが約265億円発生しております。

それ以外に、為替の円高によるマイナスのインパクトが約300億円あり、株価、一般投資を含めたFVTOCIで計上されるBS直流の株価のインパクトの部分が約200億円ほどございまして、これらを合わせると株主資本における700億円強のマイナス要因になりました。

しかしながら、第2四半期、第3四半期、第4四半期に利益を積み上げていくことによって、今、下がっている株主資本比率とNET DERは、2020年3月末見通しと書いてある方向に向けて改善していくと考えております。

2019年度通期見通し

8ページの2019年度見通しです。まだ第1四半期が終わったばかりということに加え、極めて強含みの第1四半期決算を行ったものの、まず(当社株主帰属当期純利益)5,000億円とコミットした数字を実行することがポイントです。また、我々の経営環境を取り巻く状況は改善しておりませんので、引き続き不透明感が高いということで、現時点では見通しを変えておりません。

なお、2019年7月1日に第8カンパニーを設立いたしました。5,000億円の枠組みのなかで、少なくとも現状で我々が考える第8カンパニーがリテールプラットフォームとして活躍しているだけの基盤になるものを、各カンパニーから振り分けをするというかたちをとっています。

スライドを見ていただくと、機械から10億円、エネルギー・化学品から20億円、食料から240億円、情報・金融から80億円といった調整をしております。これによって、第8カンパニーは約300億円という修正見通しでのスタートとなります。

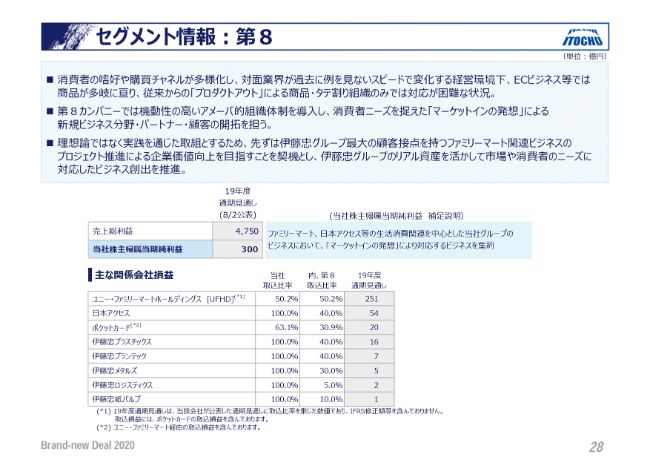

セグメント情報:第8

(補足資料の)28ページをご覧ください。関係会社損益の何が300億円の内訳にあたるかというところを示したものです。スライドにあるように、ユニー・ファミリーマートホールディングスの取り込みはすべて第8カンパニーに、それ以外の各カンパニーは、取り込み比率が40パーセントから5パーセントとなっています。

第8カンパニーが想定し得るリテールプラットフォームとして、関連のありそうなビジネスを社内的に計算して、こういった取り込み比率を現在の主幹カンパニーと分け合うかたちにしております。

第8カンパニーに関して、いろいろな能書きがたくさん書いてありますが、先だって、ある食品メーカーの社長さまが決算公表で「デジタル化で小売りの構造が変わって、マスブランドが不振になっている」「嗜好の違いをできるだけ細分化したスモールマスの製品だけが、これからは生き残るんだ」とおっしゃっていました。

少量多品種といった品揃えで在庫流通の負担が増えていくという流れでは、商社のビジネスモデルは成り立っていきません。

従来、プロダクトから見ているものではなく、マーケットサイド、顧客、市場側からものを見ていき、何が必要とされているのかということを、ECやビッグデータの分析の活用によって乗り越えていくのです。こういった部分で、リテールの新しいプラットフォームを作るという目的を持っているのが第8カンパニーです。

第8カンパニーの数字で、ユニー・ファミリーマートホールディングスの取り込みすべてを第8カンパニーに移しております。あくまでも第8カンパニーのミッションは、既存のルーティンの商流をどうこうするという話ではありません。

例えばファミリーマートであれば、従来、伊藤忠単体ではなく、日本アクセス経由で商売をしています。従来どおり、こういうルーティンはありますが、新たなビジネスや、新たなプロジェクトをこの第8カンパニーがファミリーマートと相談し、あるいは関連する企業と話し合いをしながら作り上げていきます。新たなプロジェクトを作り上げるのが彼らのミッションだということです。

ですから、ファミリーマートの基盤、あるいは日本アクセスの基盤を作りながら、新たなビジネスを作り出すために、こういうかたちでスタートをするということです。40名強の人間でスタートしておりますので、通常のルーティンビジネスをケアするカンパニーではございません。

我々としては、今まで取り漏れていたビジネスが広がっていくこともあるでしょうし、新しいビジネスの広がりも考えられると思っております。コンセプチュアルな話よりも、結果を出すことで、みなさまのご期待に応えていきたいと思っております。

私からは以上でございます。

新着ログ

「卸売業」のログ