Sansan株式会社 2019年5月期決算説明会

Sansan、通期は営業損失が減少 今期は売上高の成長を維持し、営業益の黒字化も目指す

ミッション

寺田親弘氏:Sansan株式会社の寺田でございます。本日は当社の決算説明会にお越しくださいまして、誠にありがとうございます。それでは当社の決算について説明させていただきます。

上場してから初めての決算説明会となりますので、まずは当社グループの概要から説明させていただき、その後に決算概況、成長戦略についてお話しさせていただきます。

最初に、当社のミッションについて説明いたします。当社は「出会いからイノベーションを生み出す」というミッションを掲げて事業活動を行っています。企業とビジネスパーソンの両者を対象とし、名刺管理をはじめとしたさまざまなユーザーの課題を「Product」「Technology」「Data」の活用によって解決していくサービスを展開しています。

法人を対象にしたB to Bサービスは社名と同じ「Sansan」で、個人を対象にしたB to Cサービスが「Eight」という構成になっています。また、名刺のデータ化等を取り扱う「DSOC(Data Strategy & Operation Center)」という部門では、R&Dを含めたさまざまな取り組みを行っています。

名刺の持つユニークな価値

当社のビジネスは名刺を軸にしておりますが、そもそもなぜ名刺に着目したのか。それは、名刺には大変ユニークな価値があると考えているためです。

名刺はビジネスのシーンでの出会いでほぼ必ず交換されます。そこには会社名、氏名、役職、連絡先など、その人を表す正確な情報が記載されています。また、この情報に加えて「名刺を交換した」という、名刺交換の履歴情報自体にも価値があると思っています。

このように貴重な情報を含んでいるにも関わらず、現在でも名刺は紙のままで日常的に利用されていて、デジタル化が進んでいません。我々は、そこに業務効率化や有効活用の余地が大きく残されていると考えています。

事業とサービスの概要

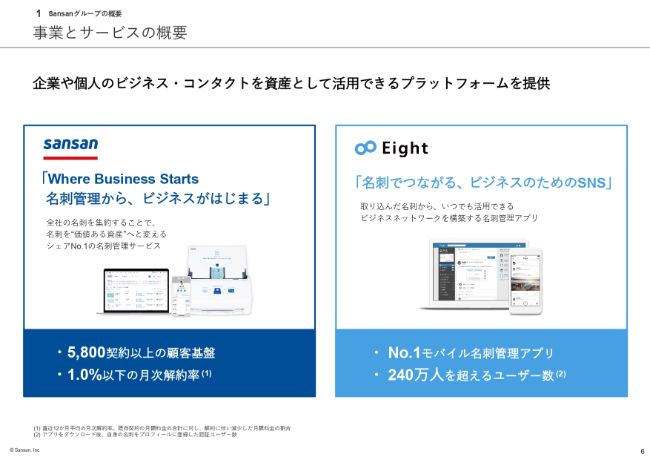

具体的には2つの事業セグメントがあり、1つ目がSansan事業でございます。「Sansan」は「Where Business Starts 名刺管理から、ビジネスがはじまる」をコンセプトとした法人向け名刺管理サービスでございます。2019年5月末時点で5,800件以上の契約を有しており、月次解約率も低い、シェアNo.1の名刺管理サービスとなっています。

そして、2つ目がEight事業でございます。「Eight」は「名詞でつながる、ビジネスのためのSNS」をコンセプトとしている個人向け名刺アプリでございます。2019年5月末時点で240万人を超えるユーザーを獲得しており、ビジネスSNSとして見ても国内でアクティブユーザーNo.1のサービスになっています。

領域の違いこそありますが、2つのサービスはどちらもビジネス・コンタクトを資産として活用できるプラットフォームとなっています。

ビジネス・プラットフォームとしての特徴

当社のサービスのビジネス・プラットフォームとしての特徴をご紹介いたします。企業に勤めるほとんどの方は名刺を所有していると思いますが、「Sansan」は企業の全社員が利用することを前提としたサービス設計になっております。このようなサービスは世の中には必ずしも多くないと思っています。

また「Eight」はキャリアの変遷を問わず、ビジネスパーソンがライフタイムを通じて活用できるサービスになっています。

(当社のサービスは)そもそも名刺管理という極めて基本的なビジネスニーズに応えるものであり、両サービスともに業界や職種を問わず利用され、かつ情報が自動的にデータベースへと集積されていくモデルであります。

そのため、他のサービス等との連携をはじめ機能の拡張性が高く、ビジネスの場においてエコシステムの中心になれるサービスであると考えています。

今後はビジネス・プラットフォームとしての強固なポジションを確立していくことで、中長期的に成長し、さまざまなビジネス機会にアクセスしていきたいと考えています。

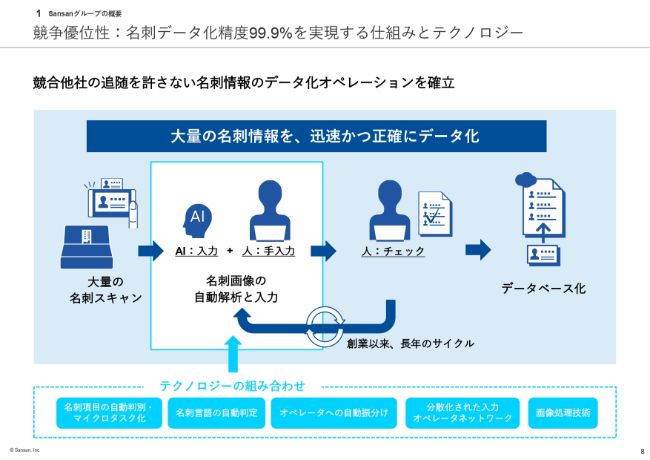

競争優位性:名刺データ化精度99.9%を実現する仕組みとテクノロジー

競争優位性についてご説明いたします。名刺管理サービスにおける名刺のデータ化の精度はサービスの本質的な品質、競争力に資するものであり「Sansan」では99.9パーセントの精度でサービスを提供しています。当社のサービスでは、機械学習などによって日々進化するテクノロジーと人力の組み合わせで名刺のデータ化を行っています。

創業以来、人力による名刺データ入力を中心に膨大な枚数の名刺をデータ化してきたことで、現在では大量の名刺を正確かつ効率的にデータ化するための独自オペレーションの開発、運営が可能になっています。この技術力と独自の仕組みが競争力の源泉であり、競合他社の追随を許さないオペレーションだと考えています。

競争優位性:圧倒的な市場シェアと盤石な顧客基盤

「Sansan」は名刺管理サービス市場を自ら創り上げてきたことで81.9パーセントという金額シェアを有しており、パイオニアとして市場成長自体を牽引している立場でございます。また、大手企業への導入も進んでいまして、5,800契約以上の盤石な顧客基盤を有しています。

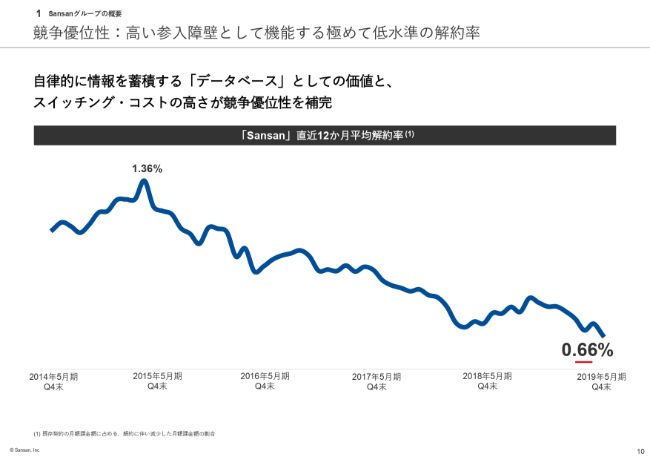

競争優位性:高い参入障壁として機能する極めて低水準の解約率

「Sansan」の直近12ヶ月の平均月次解約率は0.66パーセントという低い水準にあり、スイッチング・コストの高さが参入障壁として機能している状況でございます。以上が、当社グループの概況となります。

ハイライト

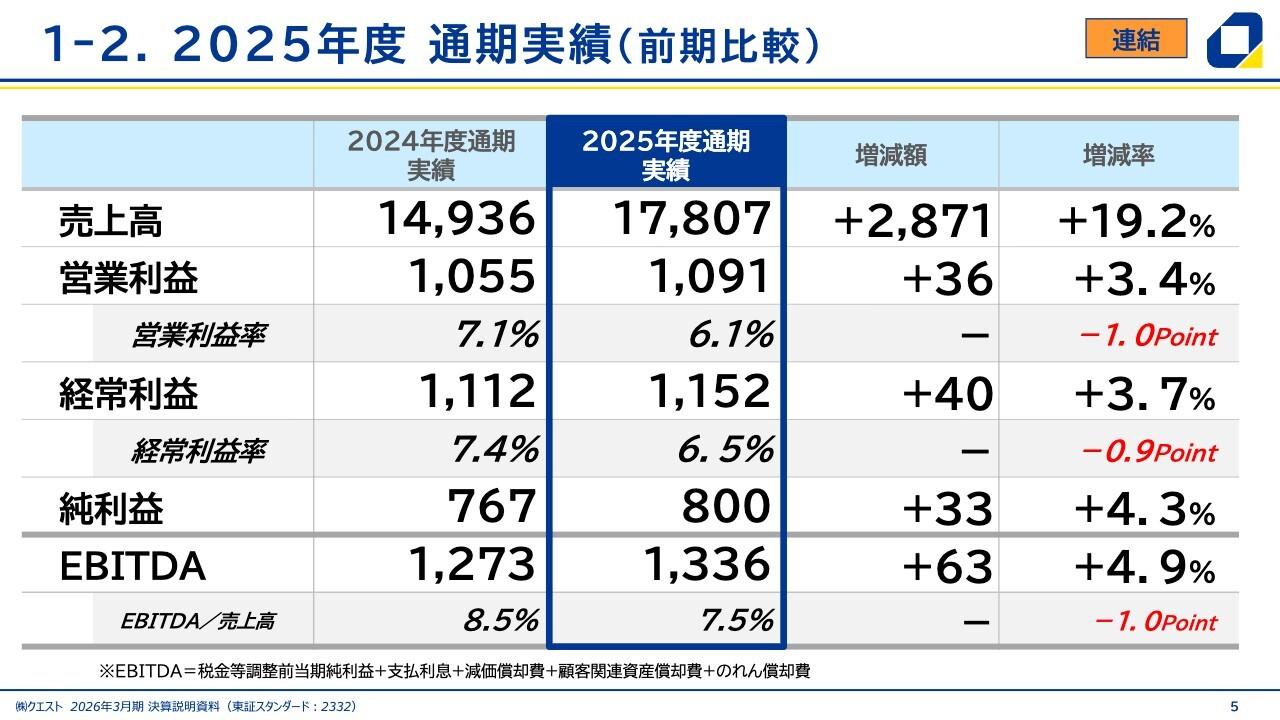

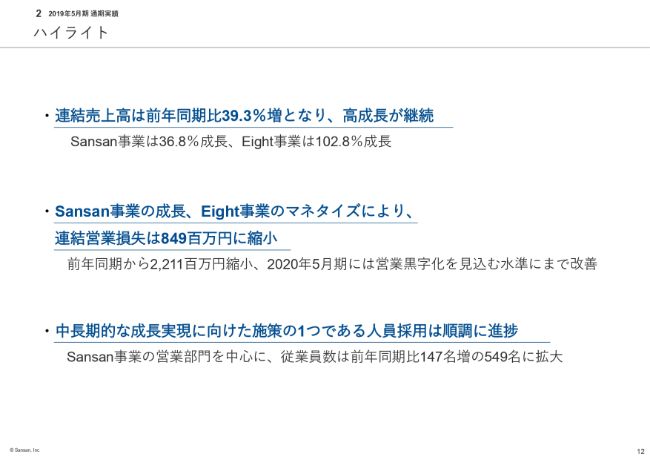

2019年5月期の通期実績について説明させていただきます。まず、ハイライトを3点お伝えしますと、現在最も重視している連結売上高の成長は前期比で39.3パーセントとなり、成長が継続いたしました。

営業損益については、Sansan事業の成長に加えてEight事業のマネタイズを本格的に開始したことなどにより前期と比較して損失が大きく縮小し、2020年5月期には黒字化を見込める水準まで改善いたしました。

また、成長戦略の1つであるSansan事業の営業部門を中心とした人員採用は順調に進捗しており、全体での従業員数は前期比で147名増の549名に拡大しました。

連結業績の概況

連結業績の概況はスライドのとおりで、2019年6月19日に公表した通期見通しをそれぞれ上回る実績となりました。売上高は前期比で39.3パーセント増の102億600万円となり、営業損益以下の段階損益はそれぞれ大幅に赤字幅が縮小しています。

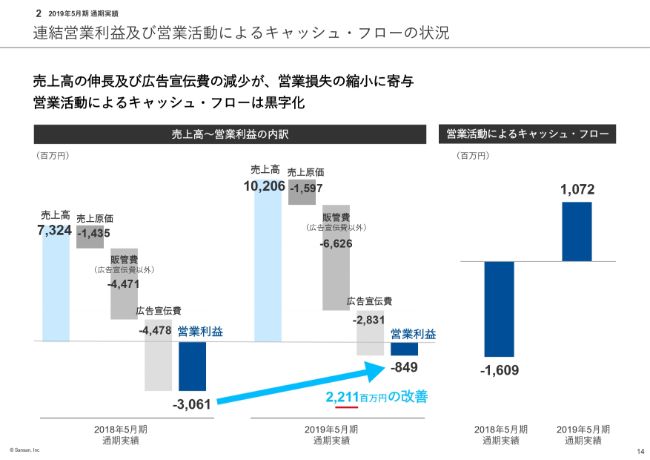

連結営業利益及び営業活動によるキャッシュ・フローの状況

売上高から営業利益までの内訳はご覧のとおりです。今期は売上高の成長に加えて、広告宣伝費が減少したことで営業損失が縮小しています。広告宣伝費については、Sansan事業では引き続き一定規模の金額を投じていますが、Eight事業で大きく減少いたしました。

Eight事業は、前期まではユーザー集客に注力していたフェーズであったため大きな広告宣伝費を計上しましたが、今期においてはマネタイズフェーズに移行したためそれほど費用をかけていません。

また、営業活動によるキャッシュ・フローについては今期でプラスに転じています。

(ご参考)連結業績の推移

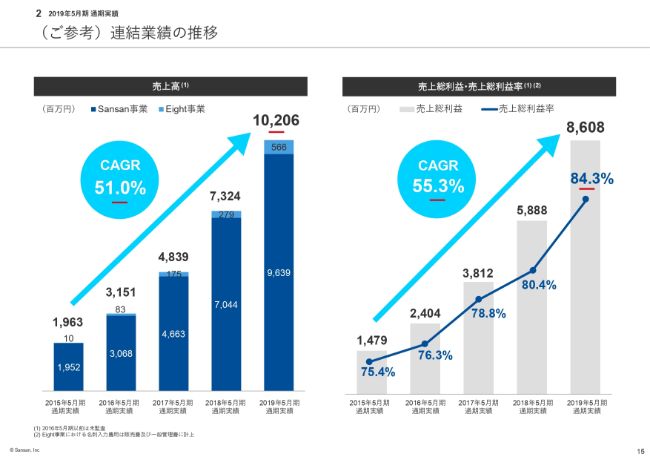

ご参考までに、過去5ヶ年の売上高、売上総利益、およびそのマージンを示しています。スライド左側のグラフが売上高でございますが、CAGRで50パーセントを超える成長となっています。

また売上総利益については、主要な売上原価である名刺入力費用の低減を実現してきたことで売上高より高い成長率となっており、マージンは80パーセントを超える高い水準にあります。

ただし、Eight事業における名刺入力費用は売上高への関連性が低いことから販管費に計上していることを補足させていただきます。

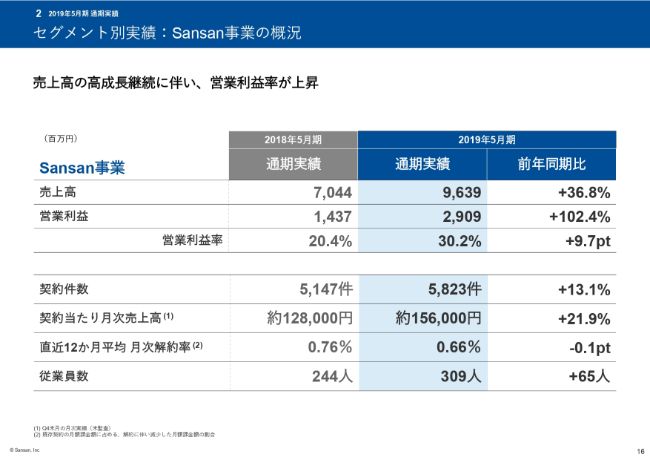

セグメント別実績:Sansan事業の概況

セグメント別の実績についてご説明いたしますと、まずSansan事業ですが、売上高は前期比で36.8パーセント増の96億3,900万円となりました。売上高の成長が継続して、利益率が大きく上昇し、営業利益は前期比で102.4パーセント増の29億900万円となりました。

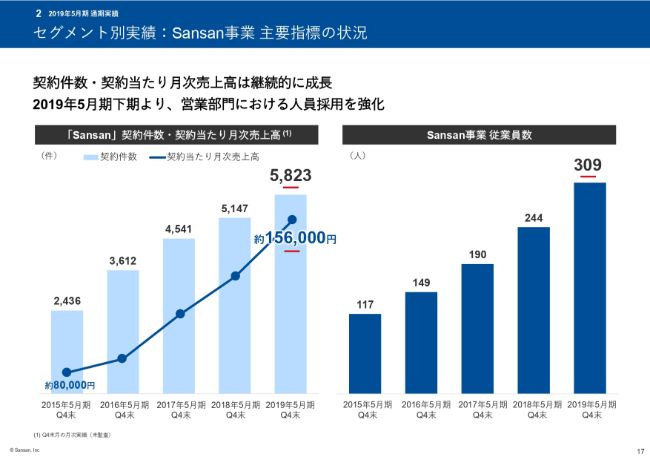

セグメント別実績:Sansan事業 主要指標の状況

主要な指標の状況についてですが「Sansan」の契約件数は前期比で13.1パーセント増の5,823件となり、契約当たり月次売上高は21.9パーセント増の15万6,000円となりました。また、Sansan事業において下期より営業部門を中心とした採用を積極的に進めた結果、Sansan事業全体の従業員数は65名増えて309名となりました。

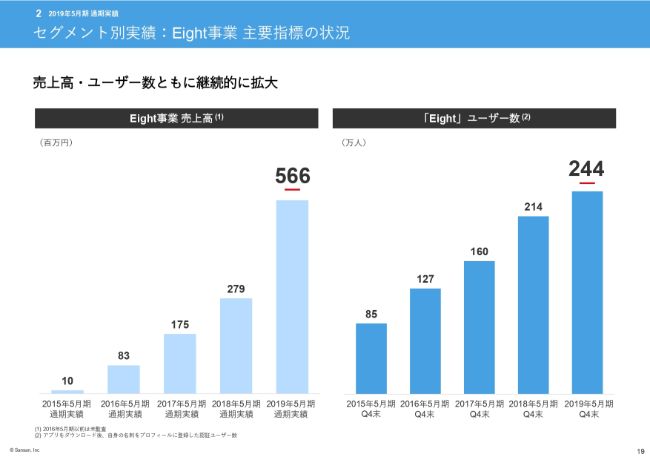

セグメント別実績:Eight事業の概況

次に、Eight事業について説明いたします。新サービスの開発を含め各種マネタイズの強化を行ってきたことで売上高は5億6,600万円となり、前期比で102.8パーセントの成長となりました。また、前述したとおり今期は前期と比較して広告宣伝費が減少したため、営業損失は大きく縮小しています。

セグメント別実績:Eight事業 主要指標の状況

スライド右側のグラフは「Eight」ユーザー数の推移になりますが、順調に増加しており、前期比で30万人増の244万人となりました。

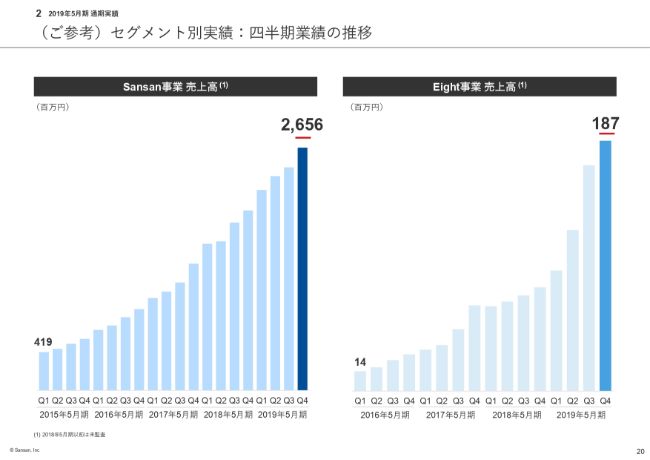

(ご参考)セグメント別実績:四半期業績の推移

ご参考までに、3ヶ月単位でセグメント別の売上額をグラフにしております。ご覧のとおり、売上高については特段高い季節変動性はございません。

一方、広告宣伝費を投下するタイミングの影響などによって、例年第1四半期は利益が高く出やすい傾向にあります。

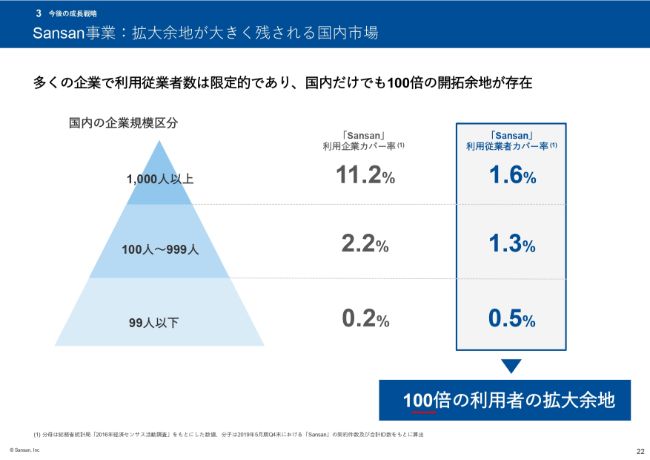

Sansan事業:拡大余地が大きく残される国内市場

今後の成長戦略について説明いたしますが、まずはターゲットとする市場の考え方についてです。「Sansan」はすでに市場シェアが81.9パーセントあるとご説明しましたが、市場自体が成長する余地は大きく残されています。

日本国内の総従業者数に占める「Sansan」利用ユーザーの割合は現在約1パーセント程度であるため、理論上は最大100倍の開拓余地が残されていることになります。もちろん、そのすべてをカバーするのは困難ですが、この数値から見ても少なくとも10倍や20倍のポテンシャルは容易に存在すると考えています。

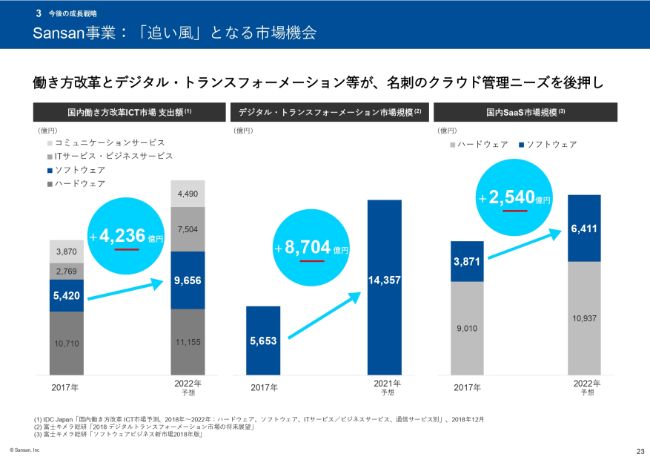

Sansan事業:「追い風」となる市場機会

加えて、働き方改革やデジタル・トランスフォーメーションの加速により、名刺に対するクラウド管理ニーズが後押しされる可能性も高いと捉えておりまして、これらの追い風を受けて事業を大きく成長させていきたいと考えています。

Sansan事業:売上高の成長継続に向けた戦略

成長継続の戦略として、契約件数や契約当たり売上高の拡大に取り組んでまいります。契約件数の拡大に向けて、大企業向け営業体制の確立や国内外の拠点を通じた広範な営業活動の展開などに取り組んでまいります。

同時に、全社での利用を前提とした大型契約の獲得、既存顧客の利用拡大の促進、新たな付加価値を提供するサービスの推進等によって契約当たり売上高の拡大にも取り組んでまいります。

Sansan事業:ビジネス・プラットフォーム価値の向上

現在もすでにオープンAPIなどを活用し、SFA、CRM、Marketing Automation、ERPツールなどと「Sansan」の連携を行っています。今後は展開を強化して、M&Aや資本業務提携のようにさまざまな選択肢も活用して「Sansan」上の機能を拡充しビジネス・プラットフォームとしての価値向上を目指していきたいと考えています。

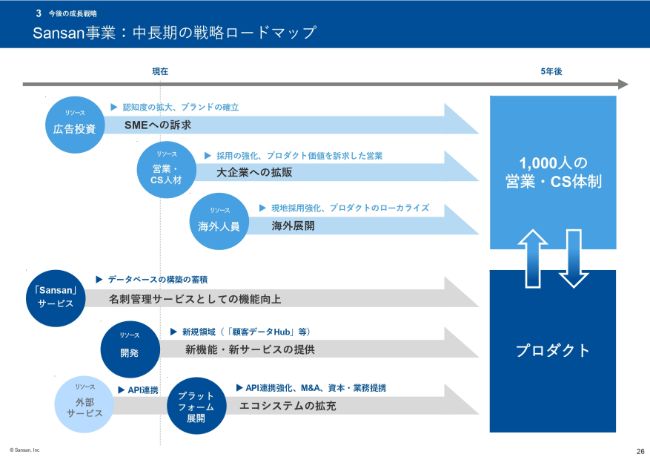

Sansan事業:中長期の戦略ロードマップ

当社はこれまで広告宣伝活動を強化し、サービスの認知向上やブランドの確立に努め、中小企業を中心として顧客層を拡大してまいりました。

これらの活動には引き続き注力を継続していきながらも、営業面では大企業への拡販や海外展開などを目的とした営業活動の強化に注力していきます。また先ほどご説明したとおり、プロダクト面ではM&Aや提携なども活用して新規領域でのサービス展開を図ります。

そして、営業体制の強化とプロダクトの拡充がもたらす相乗効果により、中長期的な成長を実現していける状態を作っていきたいと考えています。

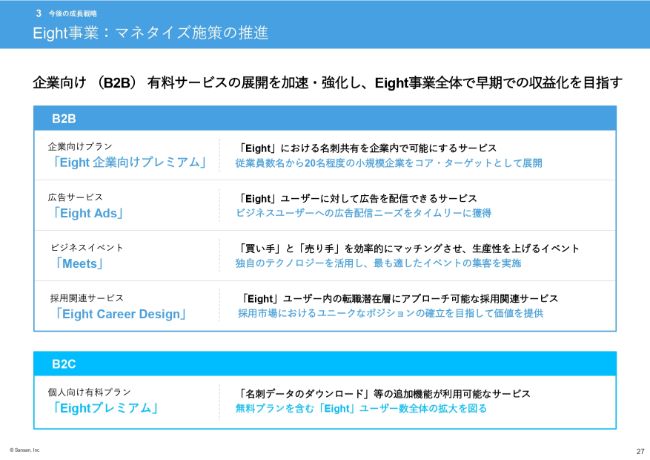

Eight事業:マネタイズ施策の推進

「Eight」については、月額480円の「個人向け有料プラン」のほかに、スライドに示したとおり企業向けのさまざまな有料サービスがあります。新サービスの開発を含め、以上のB to B側のマネタイズ施策を強化していくことで、Eight事業全体として早期での収益化を目指してまいります。

連結業績の見通し

2020年5月期通期の業績見通しについてご説明します。2020年5月期は主にSansan事業の継続的な成長とEight事業のマネタイズの進展が業績に寄与する見込みであることから、連結売上高は前期から35.4パーセント増の138億1,600万円を見込んでいます。

また、売上高の増加にともなって営業損益以下は黒字化を見込んでいます。親会社株主に帰属する今期純利益についても黒字化を見込んでいますが、現時点では正確な予測が困難であることから、数値自体は開示していません。

上場時にもお伝えしている内容ではありますが、現在は利益の最大化よりも売上高の成長を優先するフェーズであると思っています。したがって当該利益の数字自体は必ずしも重要視してはいないこともあり、少なくとも通期で黒字化するという見込みを立てています。以上で説明を終了させていただきます。ありがとうございました。

新着ログ

「情報・通信業」のログ