株式会社日本取引所グループ 2019年3月期決算説明会

日本取引所グループ、取引関連収益減もOTC関連のクリアリングサービスが増え、通期営業収益は前年比微増

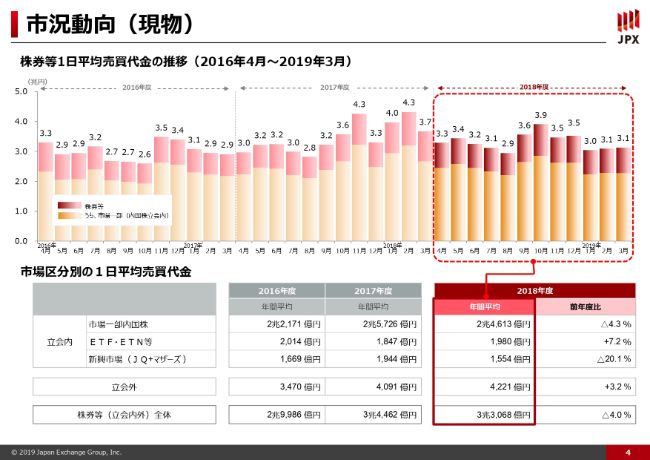

市況動向(現物)

田端厚氏:みなさん、こんにちは。本日は私どもの説明会にお越しいただきまして、誠にありがとうございます。まず、私のほうから簡単に決算の概要についてご説明をさせていただきます。それではさっそくですが、前のスクリーンをご覧いただければと思います。

まず現物市場の市況の動向からザッと振り返りたいと思います。上段が株券等1日の平均売買代金ということでございまして、一応、2016年、2017年、2018年度というふうに3ヶ年記載しております。

ご覧いただければわかりますとおり、2017年度は後半にかなり売買ができまして、2018年度はそれに比べたら後半は少し低調であったということでございます。結果、市場第一部でいきますと、前年度比でマイナス4.3パーセントということでございます。

ETFは2017年度よりも2018年度のほうが若干できたということでございまして、新興市場は逆に減ったということでございます。伸びているのが市場外、いわゆる「ToSTNeT」というところで売買が成立しておりますが、ここを見ていただければわかりますとおり、漸増しているところでございます。

いつもお示ししている1日この平均の売買代金についていいますと、これをすべてトータルしたものを記載をしておりまして、2018年度につきましては3.3兆円ということでございます。2017年度が3.4兆円ということでございましたので、2017年度に比べて2018年度は若干減少だったということでございます。

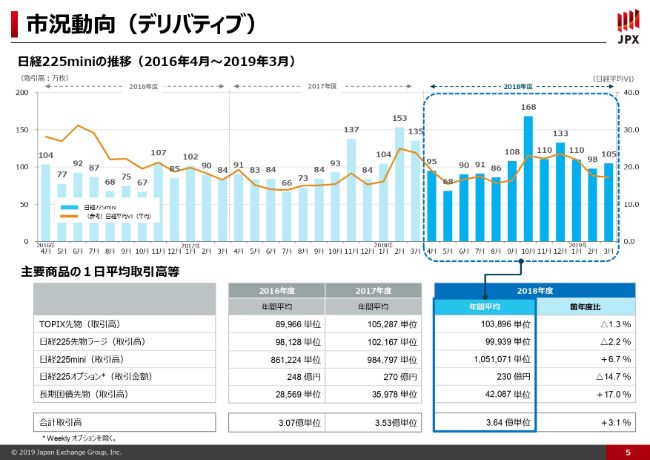

市況動向(デリバティブ)

次にデリバティブでございます。上段には、代表的な商品ということで、日経225miniの取引枚数の推移を記載しております。黄色い折れ線グラフはVIXでございますので、日経225のボラティリティを示しております。

点線に囲まれた部分が2018年度でございまして、miniは比較的できました。ただ、ここを見ていただけるとわかるとおり、ほかの商品がそれほど伸びなかったということでございまして、基本的にはボラティリティがそれほどり高くならなかったということで、そこが原因かなと思っています。

商品別に見ますと、TOPIXと日経225ラージにつきましては前年に比べて若干マイナスでございまして、日経225miniについては前年に比べてプラス6.7パーセントということで増えています。

ただ、miniにつきましては、取引のサイズが10分の1であるとともに、手数料の収入も料金体系10分の1になっていますので、これができてもそれほど収入的には伸びないということでございます。

収入の面で見ますと一番大きいのが日経225オプションでございますが、これはやはり前年に比べてだいぶ落ち込んだということでございまして、ここがデリバティブについての収入を見るときにはけっこう効いてきます。

それから長期国債(JGB)でございますが、ここは、最近の日銀さんや米国の金利の動向等も踏まえまして、少しではございますが、マーケットが動いています。その結果、JGBの先物については取引が増えていると。この傾向はここ1、2年続いているということでございます。

トータルで枚数換算しますと3.64億単位ということで、昨年よりも枚数的には増えていますが、先ほど申し上げましたとおり、収入的に大きいオプションのところが少し落ち込み、結果的にデリバティブのところの取引収入は減っています。ただ、この3.64億単位というのは、過去2番目の高水準の取引高となっています。

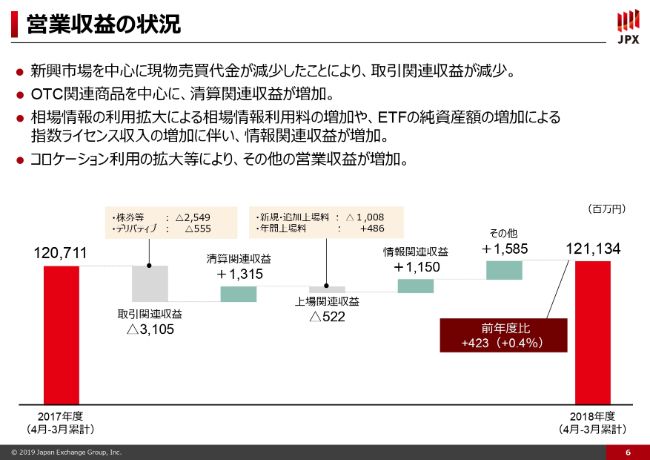

営業収益の状況

以上が市況の動向でございまして、それを踏まえたところで、これが2017年度と2018年度の収入を比べた階段グラフになっております。

このスライドに4点ほど特記事項を記載しております。新興市場を中心に現物売買代金が減少したことにより、取引関連収益が減少。それからOTC関連商品を中心に清算関連収益が増加。相場情報の利用拡大による相場情報利用料の増加や、ETFの純資産額の増加による指数ライセンス収入の増加に伴い、情報関連収益が増加。コロケーション利用の拡大等によりその他営業収益が増加、ということでございます。

順に少しご説明いたしますと、最初の取引関連収益につきましては、先ほど申し上げましたとおり、現物については昨年よりも売買代金が減りましたので、収入は減っています。デリバティブは、取引枚数は増えたんですけれども、収入が比較的料率が低いminiの部分が増えて、収入の影響が大きいオプションの部分が減っているので、結果、マイナスになっています。

清算関連の収益でございますが、プラス13億円ということでございます。この部分について言いますと、取引所取引は基本的に減っているので、取引所取引の清算関連の収入は減っているのですが、それを上回ってOTCのクリアリングの部分が増えておりまして、結果プラス13億円ということでございます。

この部分を少し説明いたしますと、昨年の5月に店頭の現物国債のクリアリングの手数料の体系を見直しました。それは、みなさまご存じのとおり、OTCの現物国債の決済期間を短縮した時にかなりシステムの投資をしておりまして、それとの見合いで料率、一部上限を撤廃したことが増収にかなりつながっているということでございます。

それから、IRS、インタレスト・レート・スワップも金利動向の状況を踏まえてできておりまして、クリアリング収入も増えております。結果、OTC関連のクリアリングサービスがかなり増えて、ここはプラスで浮いているという状況です。

それから、上場関連のところにつきましてはマイナスの5億円ということなんですけれども。新規と追加上場料がマイナス10億円となっていますが、これはIPO自体は増えているのでその部分の収入は増えているんですけれども、新株発行のところの手数料で、実は2017年度は特殊要因がありまして、郵政の売り出しと東芝の第三者割当の関係の増収があった関係で、その反動減というふうに思っていただければと思います。

それから、年間上場料はプラス約5億円ぐらい増収になっていますが、この部分はやはり寄与が大きいのはETFですね。とくに日銀さんにETFを買っていただいていますので、その分のETFの純資産額の増加に伴う年間上場料が増えています。結果、差し引きマイナスの5億円ということでございます。

それから、次の情報関連収益でございますが、これはプラス11億円ということでございまして、ざっくり言うと、株価指数関連の増収が6億円、それから相場報道の部分が5億円ぐらいのイメージです。

指数のところで言いますと、大きいのはやはりTOPIXでございますが、各種指数連動の商品を組成をしていただいた、あるいは日銀さんがETFを購入されるとライセンス料収入が増えるということでございます。

それから、5億円ぐらいはマーケットデータ、株価だとか売買高だとか気配といったマーケット関連のデータの収入でございますが、ここも伸びています。けっこう新規の顧客が入ってきていまして、その部分の増収が効いています。

以上が情報関連の収益でございまして、さらにその他の部分が15億円ございます。

この部分については、当社のシステム子会社がシステム開発の関係で外部にシステムを販売すると収益が増えますので、その分があります。その部分については、当然費用もかかりますので、費用と収入の両方が乗ってくるということでございます。具体的な数字は、システムの販売先といいますか開発先の関係がありますので、ご容赦いただければと思います。

それから、あとでまた出てきますが、コロケーションの収入もかなり伸びています。

それと、「arrownet」という参加者さんにつないでいただいている当社のネットワークがあるんですけれども、情報を取ったり、注文を乗せて流したりしているネットワークなのですが、そこの収入も増えています。

具体的に何かといいますと、新規の回線が増えているのもそうなのですが、やはりデータを大量に速く取得したいというニーズがかなり高くて、回線をよりグレードの高いもの、要はデータを短時間に一挙に送れる回線に乗り換えているお客様がたくさんいらっしゃるので、その関係でネットワークの収入も伸びています。

収入の関係で言いますと、以上になります。

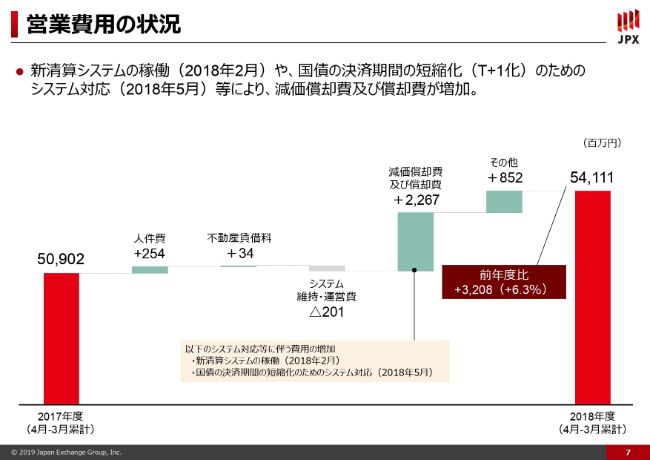

営業費用の状況

次に費用でございます。費用については、2017年度から新清算システムの稼働、それから国債の決済期間の短縮化のためのシステム対応等により、減価償却費および償却費が増加ということでございまして、ほぼシステム関連の費用が増えたと言ってもいいぐらいの状況でございます。

少し留意点だけ説明をさせていただきますと、システム維持・運営費が少し減っていますが、これは2017年度に社内のシステムのセキュリティ対応をかなり行いました。メールでのウイルス攻撃や変なウイルスが社内ネットワークに侵入しないように、セキュリティの対策を行いましたので、そういったところの反動も出ております。この傾向が今後も続くわけではないということだけはご説明をさせていただきます。

それから減価償却費及び償却費のところですが、先ほど申し上げましたとおり、ここに2点ほど書いております。新清算システムの稼働(2018年2月)。それから国債の決済期間の短縮化のためのシステム対応(2018年5月)ということで、もうほぼこの2つでだいたい説明ができるぐらい、償却費と減価償却費が上積みになっています。

その他のところについて言いますと、先ほど言いました、当社の子会社がシステム開発をして他のところに販売をしていますので、その部分の開発コストが乗っています。

結果、費用については、6.3パーセント増ということで、プラス32億円ということでございます。

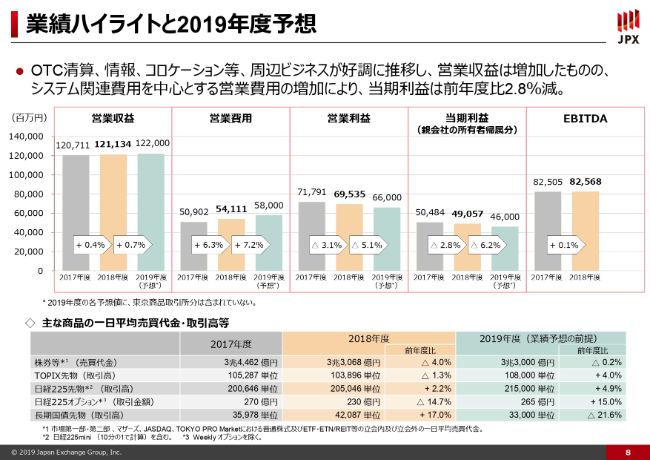

業績ハイライトと2019年度予想

これで収益・費用が終わりましたので、次に「じゃあ利益はどうだ?」というのをご説明をさせていただきます。

ひと言で言いますと、OTCの清算、情報、コロケーション等、周辺ビジネスが好調に推移し営業収益は増加したものの、システム関連費用を中心とする営業費用の増加により、当期利益は前年度比2.8パーセント減でございまして、490億円ということでございます。

2017年度が過去最高益でございましたので、それに比べると2.8パーセント減ということではございますが、費用がこれだけ増えたことが大きく効いているということでございます。

ちなみに、営業収益のところでいいますと、2018年度の1,211億円というのは、当社にとって過去最高の営業収益ではございました。

以上が2018年度の決算の概要でございます。続いて、2019年度予想のところを少しご説明をさせていただきます。

まず、ここに書いてある予想の数字なんですけれども、前提として、TOCOMさんは入っておりません。まだTOBも行っておらず、デューデリの段階ですので、当然と言えば当然なんですけれども、TOCOMさんの数字は入っていないということは最初に申し上げておきます。

そういう前提でお話をさせていただきますと、前提として置いているマーケットデータはここに記載しています。現物の1日平均売買代金3.3兆円ということで、2018年度並みの数字を置いております。

デリバティブについて言いますと、個別商品ごとにボラティリティと取引高を統計的に処理をして、個別商品ごとに2019年度の取引高の予想をして、それを商品ごとに積み上げているというやり方ですので、基本的には機械的に統計的に求めている数字です。

TOPIX・日経平均については多少増ということでございます。日経225オプションはプラス15パーセント、JGBの先物についてはマイナス21.6パーセントということで前提を置いております。

こうしたマーケットデータの前提の下で出てきた数字が予想でございます。ここの営業収益の2019年度予想については1,220億円ということで、2018年度よりも若干上積みになっております。

中身で言いますと、マーケットデータ的には昨年並みのマーケットの状況を予想しておりますので、基本的に9〜10億円ぐらい上積みをしています。その中身は、OTCのクリアリング関係の収入が増えると見込んでいるのと、さっき申し上げたコロケーションといったところが主な増収要因として考えております。

それから費用でございますが、費用については580億円というふうに予想を立てております。こちらについては多少説明をさせていただきますと、システム関連の費用については、2018年度に比べて10億円プラスアルファぐらい増えるかなと予想をしております。

ただ、それ以外のところで1つご説明をさせていただきたいと思っておりますのは、みなさまもご承知のとおり、これからいろいろなテクノロジーやイノベーションが起こって、金融界もビジネスがだいぶ変わっていくだろうなと、私ども取引所の業界も思っています。

たぶん今までのやり方だといずれ限界が来るんだろうなというなかで、少し中長期的にいろいろなものを試そう、あるいは研究していこうという費用を、とりあえず今年は10億円強積んでいます。それは少なくとも当面はリターンがなくてもしょうがないという費用として積んでいるものです。これは2019年度から初めて積んだので、今までにない費用です。

短期的に利益を出そうと思えば、たぶんそういう費用を全部削れば利益はもうちょっと上がるんですけれども、そういったことをしていてもいずれジリ貧になるだろうなと思っておりますので、なんて言いますかね……中長期の研究開発費といったら言い過ぎかもしれないんですけれども、そういった費用を10億円ちょっと積んでいます。

そのほかで大きいところで言いますと、OTCのデリバティブの関係で少し費用が上積みされるかなと思っています。主なところはそういったところでございます。ですので、38〜39億円、2018年度に比べて費用が増える見込みで現在のところ考えております。

結果、営業利益は660億円、当期利益460億円ということで予想を立てております。

EBITDAについては、2017年度・2018年度に825億円とありますが、2019年度もおそらくそれほど減らないだろうなとみています。数字は書いてませんけれども、それはなぜかというと、減価償却費・償却費はそれなりに出てきますので、利益は減っても、おそらくここはそんなに減らないだろうとみています。

だいたいこのページで説明をしたかったのは以上でございます。

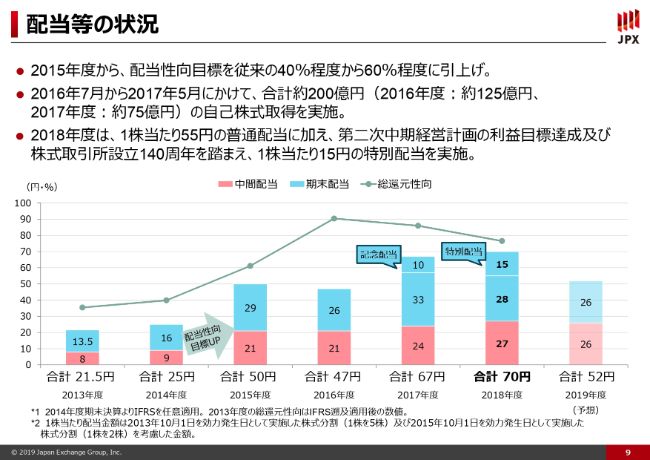

配当等の状況

次に配当等の状況ということでございまして、若干復習になりますけれども、ここに3点ほど記載をしております。

1点目、配当性向については60パーセントに引き上げています。それから自社株買いは、2016年7月から2017年5月にかけて、年度で言いますと2年度にまたがって行っております。それから2018年度については、普通配当55円に加えまして、特別配当15円を行っております。

具体的にはこちらの棒グラフでございますが、赤い部分が第2四半期のところで支払っている中間配当的なものでございます。ブルーの部分が年度末のものでございまして、ここでちょっと上乗せしている部分が先ほど申し上げました特別配当でございまして、2019年度につきましては、単純に先ほどの当期利益460億円に60パーセントをかけた数字を記載しております。

折れ線グラフでございますが、これは総還元性向でございます。先ほど自社株買いをしましたと申し上げましたが、2016年度が125億円、2017年度が75億円ですので、この部分は少しその自社株買いが乗っているということでございます。

総還元性向については、2016年度がだいたい90パーセント、2017年度が85〜86パーセントですね。2018年度がだいたい77パーセントという水準でございます。

基本的に資本政策として、目先使わないような過剰な現金と過剰な資本はできるかぎり株主のみなさまにお返しをするということで考えております。

ただ、現時点においては、すでに発表しておりますが、これからTOCOMさんのTOB等々、TOCOMさん関連のところで子会社化というのを考えておりますので、その部分の資本やキャッシュも含めていろいろ計算をしまして、特別配当を15円にしようというふうに決議をさせていただいております。

以上がこのページでございます。

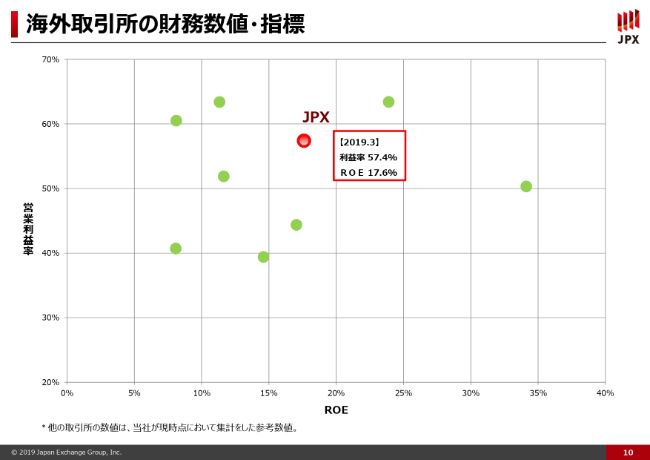

海外取引所の財務数値・指標

最後にこのスライドなんですけれども。日本にいると、取引所ってほかに上場していませんので、なかなか比べる他社がいないということで、いつも海外の上場取引所について財務も戦略も含めていろいろな分析をしておるのですが、そのなかで1枚引っ張ってきたのがこのスライドでございます。

縦軸が営業利益率。先ほどの数字で言いますと、営業収益に占める営業利益の比率が縦軸です。横軸がROEということで、これをマッピングして、当社はここの赤い点でございまして、ROEが17.6パーセントで、利益率が57.4パーセントということです。

このほかのグリーンのドットが海外の上場取引所の決算。決算期がズレていますので多少タイミングのズレはあるのですが、それをプロットして、だいたい当社は海外の取引所の中でどこにいるのかなというのを見ています。一応、ROEで当社の資本効率を、営業利益率で営業の効率性を測っていると考えております。(日本取引所グループは)この赤い点なんですけれども、このマッピング上は比較的良い位置にいるかなと思っていす。

ただ、他社さんもM&Aなどをして数字がかなりブレます。ここでは説明は省かせていただきますが、そういう特殊要因もあるので、必ずしもこれがすべてではないんですけれども、一応社内ではこういうマッピングを使いながら分析をしております。

多少余計な話をすると、先ほど今年度の営業費用のところで中長期の研究開発費的なものを積んでいると申し上げましたが、外の取引所の戦略を見ていると、かなり大胆にいろいろなことをやっていますし、みなさん今のモデルが続くとは思っていないので、いろいろなことをやっているということでございます。

とくに、データビジネスやITのところは思い切ったことをされているところがかなり出てきていますので、そういったことを踏まえて当社もいろいろやっていかなきゃいかんということでございます。

みなさまご承知のとおり、株式市場で言いますと、当社の取引の6割以上は海外の投資家さんでございます。当然、日本株だけを取引しているわけではないので、「ニューヨークでこういうことができて、なんで東京ではできないんだ?」とか、逆に「ロンドンはこうなっているのに、なんで東京ではこうなんだ?」というようなご指摘も受けますので、そういうところも踏まえていろいろなことをしていかないといけないと思っています。

とりあえず、こちらのほうでご用意をした資料は以上でございます。

新着ログ

「その他金融業」のログ