株式会社マルマエ 2019年8月期第2四半期決算説明会

マルマエ、2Qの売上は前年比微減も、営業益はマイナス47.8%の大幅減 通期業績予想も下方修正

PL分析

前田俊一氏:本日はお忙しいところ、マルマエの2019年8月期第2四半期の決算説明会にお越しいただきまして、大変ありがとうございます。それでは、さっそく説明会を始めさせていただきます。

まず、当期損益計算書、PLの分析です。受注状況は、半導体分野が14億2,500万円となりまして、前年同期に比べますと20パーセントの減少となりました。FPD分野につきましては、2億7,300万円。こちらは対前年同期比で49パーセントの減少となっております。その他の分野につきましては2,700万円と、あまり大きな変化はなかったというところです。

売上高につきましては、21億600万円となりまして、前年同期比で0.6パーセント減少です。分野別につきましては、次のページで説明いたします。売上原価につきましては、材料費が6,000万円増加いたしました。また、労務費は6,600万円増加。外注加工費は5,200万円減少し、減価償却費については8,100万円増加いたしました。全体としては17パーセントの増加となっております。

営業利益につきましては、3億100万円となりまして、前年同期に比べますと47.8パーセントの減少となっております。出水事業所という事業所を新たに稼働したことなどに伴いまして、人件費ほか、販売管理費が増加しております。

四半期業績の推移

売上高の中身、そして損益の状況です。緑色の棒グラフが半導体分野、青色がFPD分野、オレンジ色がその他分野の売上高となっています。半導体分野の売上高は、四半期合計、累計で16億4,200万円となります。累計では、対前年同期で5.3パーセント増加しておりますが、前四半期ベースでいくと減少しています。

FPD分野につきましては、第2四半期累計で3億5,500万円となりまして、前年同期比で28パーセント減少しております。これは中国向けのG6有機ELの投資が全般的に停滞しているというところが原因です。

その他分野につきましては6,100万円となりました。こちらは対前年同期で若干増えておりますが、全体値が少ないため、大した影響は出ていないというところです。

それ以外の損益面につきましては、出水事業所を新しく稼働いたしまして、昨年末まで設備投資を続けておりました。足元の設備投資は、昨年末までに行った生産設備の増強と人員の増強が、減価償却と労務費の増加などとなって、費用が増加しました。結果として、損益が悪化しているような状況です。

B/S分析

バランスシートの分析です。資産につきましては、81億7,400万円となりました。このうち、流動資産が36億2,400万円、固定資産が45億5,000万円となりました。有形固定資産につきましては、7億7,500万円の増加です。あと、設備投資を行いましたので、現金及び預金は3億4,900万円減少しております。負債につきましては、29億8,100万円となりました。これは対前年同期で比べますと、2,500万円増加しております。

内訳を見ますと、長期借入金が1億1,500万円増加しております。純資産につきましては、51億9,300万円となりました。右側下のグラフですけれども、借入金の内訳です。緑色の棒グラフが長期借入金。青色の棒グラフが長期借入金の中で、1年以内に返済する予定の長期借入金です。今のところ短期借入金はありません。

私たちは新株発行による資本調達を行いましたが、その手元資金だけではなく、借入も若干増やしながら手元流動性は高めて、戦略的に手元流動性を維持したままで設備投資を行っている状況です。

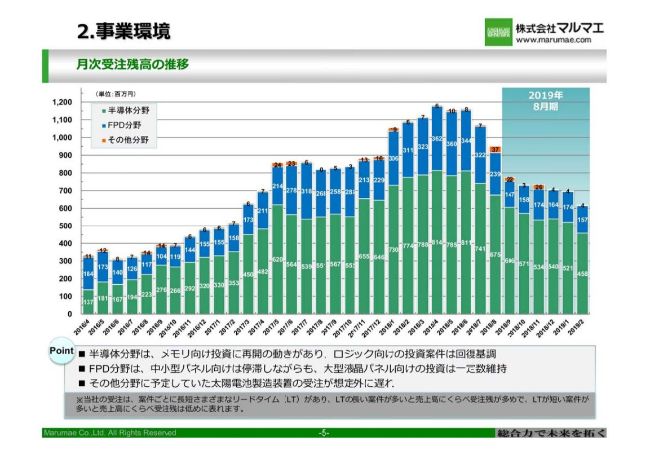

月次受注残高の推移

毎月開示しております月次の受注残高の推移です。こちらも、緑色のグラフが半導体分野、青色がFPD分野です。半導体分野につきましては、受注が停滞しているところがありまして、もともと受注残がありましたので、それをこなしながら減ってきているというところです。

足元では、多少メモリ向けの投資が動き始めたというところと、ロジック向けの設備投資は、まあまあ回復が続いているというところです。しかし、私たちの生産力は増えておりますので、受注残については低下が進んでいる、減少が進んでいるというところです。

青色のFPD分野につきましては、今のところG10.5という大型の液晶パネル向けの投資が続いております。受注と売上がだいたいバランスが取れているというところです。ただ、少し中小型(パネル向け)の停滞が長引いているというところで、まだ受注残は横ばいが続いています。

その他分野に予定しておりました太陽電池製造装置の受注が想定外に遅れが出ておりまして、今のところまだ大きい受注は立っていないというところです。

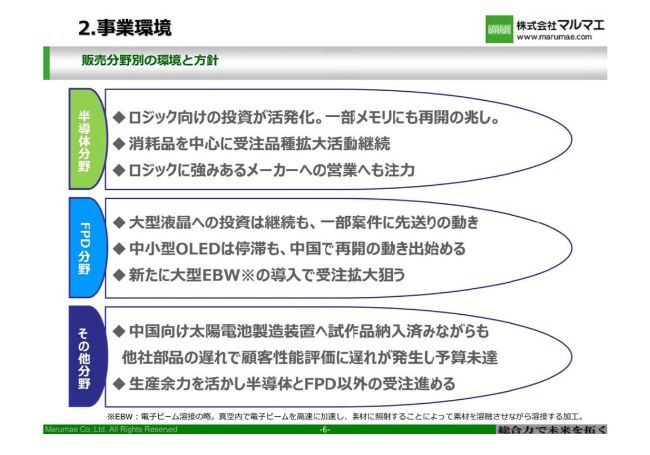

販売分野別の環境と方針

販売分野別の環境と、それに対しての私たちの方針です。半導体分野につきましては、ロジック向けの投資は活発になっております。そういう中で、一部メモリ分野にも再開の兆しが出ていると書いております。これは3月16日に発表いたしました月次の受注残の開示の中でも、そういうコメントをしております。

私たちは、お客さまとフォーキャストを共有しておりますので、そういう中でけっこう具体的な案件が出てきております。ただし、それがずっと拡大、またはずっと継続していくのか、そういう動きになるのかが、現時点ではまだはっきりわかりませんので、「再開の兆し」としております。

お客さまからはすでに、メモリ向けの投資……部品については少し前倒しの要求が出るようなところもあって、かなり具体化しているところです。繰り返しますと、まだそれが長期的に続くかどうかわからないため、「再開の兆し」程度としています。

そういう中で、私たちは半導体製造装置の真空パーツなど、消耗品を中心に、受注品種拡大の活動を行っております。試作品を作るなどにどんどん注力して、受注を拡大するというような活動を継続しております。

それとは別に、ロジックもだいぶ忙しくなってきております。私たちは今、余力がありますから、ロジックに強みがあるメーカーさん、つまり半導体製造装置メーカーさんへの新たな営業にも注力していこうという方針を持っております。

FPD分野につきましては、大型液晶への投資は継続しております。一部の案件に先送りといった、間延びした案件がありましたが、また新しい案件……当初から予定されていた案件ですが、そちらも具体的な受注につながっておりますので、こちらはおおむね、長いスパンで見ると予定どおりというところです。

ただし、中小型のOLED、有機ELが少し停滞しています。こちらも市場的には少し明るいニュースも出てきておりますが、具体的になっているのは、中国で新しくいくつかの案件が動き始めているという程度です。

中小型は、昨年、私たちが10月に見通したところからすると、少し遅れ気味なのかなというイメージです。そういう中で私たちは、新たに大型の電子ビーム溶接機、EBWの投資を行っております。そちらを同時に進めることによって、受注の拡大を狙おうという考えです。

その他分野につきましては、中国向けの太陽電池製造装置を予定しておりましたけれども、こちらの試作品はすでにお客さまに納品しまして、試験を行う予定でした。今、私たち以外の他社さんが入れる部品が少し遅れておりまして、お客さまの性能評価が遅れているというところで、残念ながら量産の受注に至らず予算未達としております。

それ以外の分野につきましては、今、半導体、FPD分野が若干落ち込んでおりますので、生産余力がありますから、そういうところを生かして、半導体とFPD以外の受注を進めていく方針です。

今期の見通し(損益・設備投資・固定費要因)

2019年8月期の業績予想です。今回は、3月29日の第2四半期の業績発表と同時に、通期の業績予想を下方修正させていただきました。投資家のみなさまには、大変ご迷惑、ご心配をおかけして、申し訳ございません。

新たに発表いたしました通期の見通しは、売上高が41億7,000万円、営業利益が5億3,000万円、経常利益が5億1,000万円、当期純利益が3億7,000万円という数値に修正いたしました。主なポイントでは、市場の停滞によりまして、売上高を7億3,000万円減額修正いたしました。

各分野につきましては、明るさが出始めているところではありますが、現時点では不透明な要因が多く、保守的に修正を行ったところです。

もう少し詳しく言いますと、第2四半期の決算の時点で、実績単価……私たちは製造業なので、稼働率に基づいた実績、1時間あたりの単価の洗い替えをして、決算を確定いたしますけれども、第2四半期の短信を開示する直前といいましょうか、決算を確定するあたりで、少し棚卸が減るなというところが見えてきました。

まだその時点では第2四半期の修正をするようなところまでいっていなかったのですが、通期ではまだ不透明なところがあるので、第2四半期は悪くなりそうだなということで、現時点で、通期の部分まで見直しを置くところが必要と判断しました。

まだ通期については、悪いニュースが何回も出るというより、よい情報もありながら悪い情報もあったりと、はっきりしない部分がありました。非常に迷ったのですが、少し保守的に悪いところだけを織り込んで、通期は修正させてもらおうと考えました。

ただし、足元の悪い状況が長く続くとは考えておりませんので、拡大済みの生産力は維持しながら、次の生産の拡大に備えていこうという方針を持っております。

左側のグラフは、売上高と損益の状況見通しで、右側のグラフが、設備投資に伴うもので、緑色の棒グラフが設備投資額です。今期は16億9,000万円を予想しております。赤色の折れ線グラフが製造の労務費、青色の折れ線グラフが減価償却費で、製造の減価償却費の予想です。この直前に開示しました、前四半期までの予想からすると若干圧縮しているというところです。

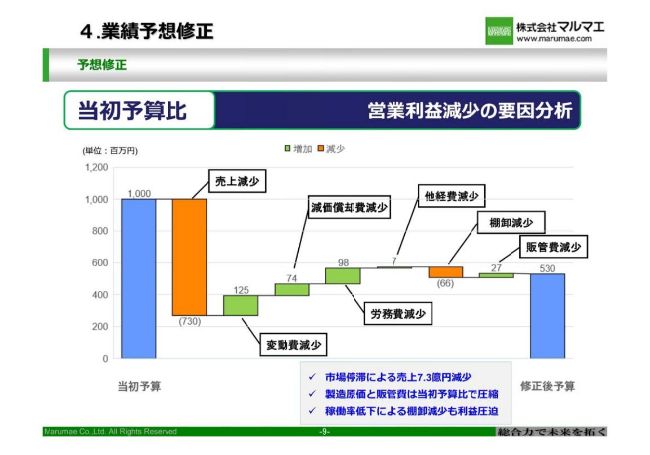

予想修正①

業績予想の修正内容につきまして、まず半導体分野は、当初の想定以上にメモリが停滞して、ロジックの復調は想定線というところを中心に、売上高を5.3億円減額修正いたしました。

昨年10月に予想を発表した時に比べますと、3D NANDは少し停滞気味ではあったのですが、おそらく続けると予想していたメーカーさんが、3D NANDへの投資を止めてしまいました。これが今年の1月くらいの動きです。

そういうところを中心に、ロジックは昨年11月くらいから拡大してきておりまして、こちらは想定線でしたが、メモリの投資がなくなってしまったところが想定外でした。

現在の見通しにつきましては、停滞していたメモリの分野に再開の動きがあるのですが、当期への貢献規模に不透明感があります。当初想定していたところまで戻るのか、はっきりわかりませんので、こちらはまだ不透明だなというところです。

売上につきましては、ここに記載しておりますとおり、当期の第4四半期……私たちの会社でいえば6月から8月にかけて、売上が立ち始めると見ています。ただ、先ほどお話ししましたように、少し前倒し要望が出ているところもありますので、もっと早いタイミングになるのかもしれないと考えております。

FPD分野につきましては、G10.5の投資はおおむね順調ですが、一部投資の先送りでG6の回復に遅れが出る見込みとなりましたので、第3、第4四半期が当初想定よりも減る可能性が高まりました。そこで、売上高について1.3億円の減額修正をいたしました。

足元の状況からも、お客さまの引き合いからしても、G6では多少案件が出始めておりますが、まだ小規模というところです。ただ、G10.5の電子ビーム溶接機を導入したことにより、受注活動を行っておりました部品につきましては、第4四半期から6月以降に貢献し始めるだろうなという見通しを持っております。

その他分野につきましては、太陽電池(PV)分野の試作品は予定どおりに受注して納品しましたけれども、量産の受注には遅れが出ております。当初は1月から売上見込みをしておりましたが、こちらがズレて、足元で売上が立っておりませんので、少し遅れています。

この遅れがどこまで続くのかはっきりわかりませんので、今のところ、お客さまのほうで評価を始めているところです。その評価次第で量産になると思っておりますが、こちらは保守的に、売上見通しを1億円減額いたしました。

その他分野では、当初想定していなかったところで0.3億円増加する見通しになりました。その他分野は合計では0.7億円程度の減少ということで、売上高を修正いたしました。これが売上高の減少です。

利益見通しの減額に伴いまして、配当予想も、期末10円予想でしたが、期末5円へ修正いたしております。通期につきましては20円の予想でしたが、15円というところで、配当も減少いたしました。

予想修正②

当初、営業利益10億円という予想を立てておりましたが、今回5億3,000万円に修正いたしました。内訳を見てみますと、売上高の減少が7億3,000万円ありまして、それ以外では、逆に変動費が減ったことが利益改善要因になり、減価償却費も、少し設備投資を圧縮しており、改善する要因となっております。

その他、労務費も減少しております。これは人員を減らしたということではなく、当初想定よりも採用を抑制しているところと、私たちは業績連動の成果給という制度を取っておりますので、業績連動の労務費が減っているということです。

その他経費につきましても若干圧縮しています。販管費につきましても、圧縮することで利益の改善要因になりますが、稼働率が悪くなったことによって1時間あたりの単価が高くなり、在庫自体を増額するものの、受注損失引当金や、また棚卸の評価減が相対して発生し、結果として棚卸は減少しているというところです。

そのような要因で売上が減少し、市場が悪い中、いろんな費用で圧縮できるものは圧縮した結果、10億円の見通しが5億3,000万円くらいで着地する見通しに修正いたしました。

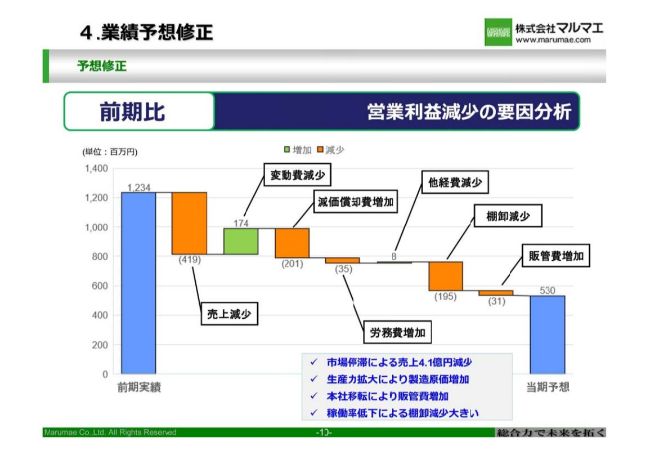

予想修正③

これは、前期の営業利益12億3,400万円と、当期5億3,000万円の比較をしたところです。先ほどの当初想定と比べますと、ちょうど逆の動きが一部ありますが、売上が減少したところは同じです。また売上減少に伴って変動費の減少が利益改善要因でありましたが、それ以外では減価償却費、労務費、販管費が昨年よりも増えていることに伴って、利益が悪化しています。

昨年度に比べると、設備投資と人の採用が増えてきたことによって、費用は増えております。しかし、増えている中でも当初想定よりは圧縮しながら利益をどうにか維持しようと、そのような動きを続けている状況です。今回は稼働率の低下によって棚卸が減少したことも、利益にはけっこう大きいインパクトがあったというところです。

以上が、今回の第2四半期決算の主な状況となっております。簡単ではございますけれども、以上となります。ありがとうございました。

新着ログ

「機械」のログ