株式会社オプトラン 2018年12月期決算説明会

オプトラン、通期は大幅な増収増益で着地 IoTやAI分野の売上が生体認証を中心に急増

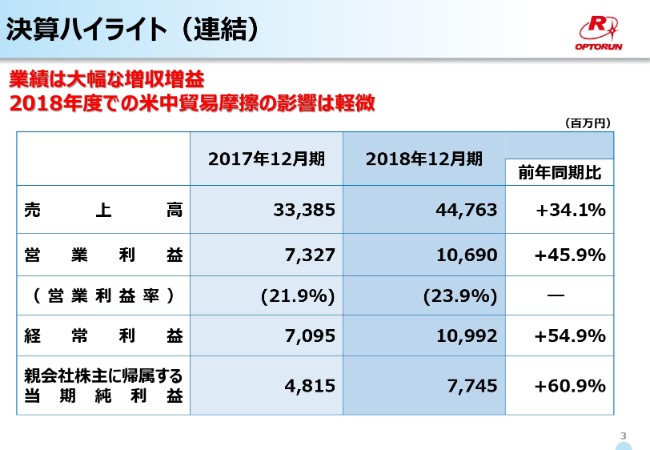

決算ハイライト(連結)

高橋俊典氏:2018年12月期の決算につきまして、概要をご説明いたします。お手元の資料に基づきまして、説明をさせていただきます。まず、決算ハイライト(連結)です。

業績は大幅な増収増益で、昨年度の決算を終了しております。現在、米中の貿易摩擦、戦争の懸念が幅広く伝わっておりますけれども、昨年の当社の決算に関しましては、影響は軽微でした。増収増益ということで、スライドにありますような結果で終わりました。

売上高コメント

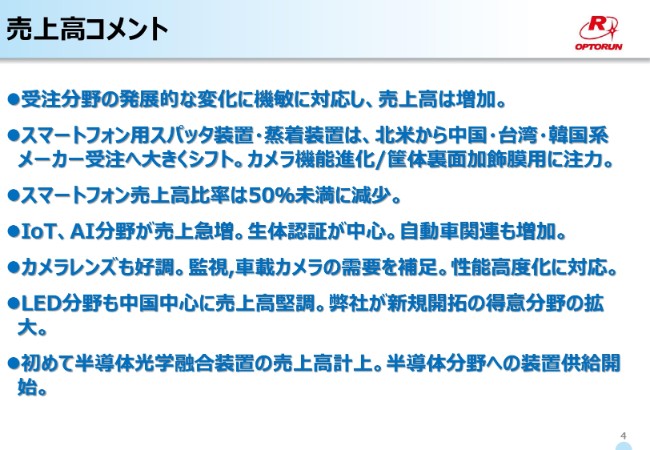

売上高コメントです。まず、受注分野の発展的な変化に機敏に対応して、売上高は増加をいたしました。どういうことかと言いますと、スマートフォンの売上高比率の減です。全体のパイとしては大きくなっているのですが、そのなかで比率としては、スマートフォン以外では、カメラレンズ、監視カメラ、IoT、LED等です。そちらの売上高比率が高くなったことが特徴です。

それから、スマートフォン用スパッタ装置・蒸着装置は、北米から中国・台湾・韓国系メーカー受注へ大きくシフトをしております。スマートフォンは比率が下がっただけでなく、質的にも多様化しておりまして、北米依存が大きく下がっているということがございます。これは、カメラ機能進化/筐体裏面加飾膜用等に注力した結果でございます。

スマートフォン売上高比率は50パーセント未満に減少しております。前年度は70パーセント以上の比率でしたけれども、大きく比率を下げております。

また、IoT、AI分野で売上が急増しておりまして、生体認証が中心です。自動車関連も増加しております。カメラレンズ……これは、監視カメラ・車載カメラの需要を補足しており、性能の高度化に対応しております。

LED分野ですが、LEDも中国中心に売上高が堅調でして、弊社が新規開拓の得意分野ということで拡大しております。

最後に、初めて半導体光学融合装置の売上高を計上しております。この分野は、今後の展開に大きく期待しております。半導体分野への装置供給を開始することによりまして、2019年度、とりわけ水平スパッタ装置という新型装置を新たに開発完了いたしました。

すでに数社に納入を始めておりますけれども、今年の主力製品の一つとして、力を入れていくということです。

売上高

売上高は、ご覧いただきますように、前年度比34.1パーセントの増加となりました。

分野別売上構成

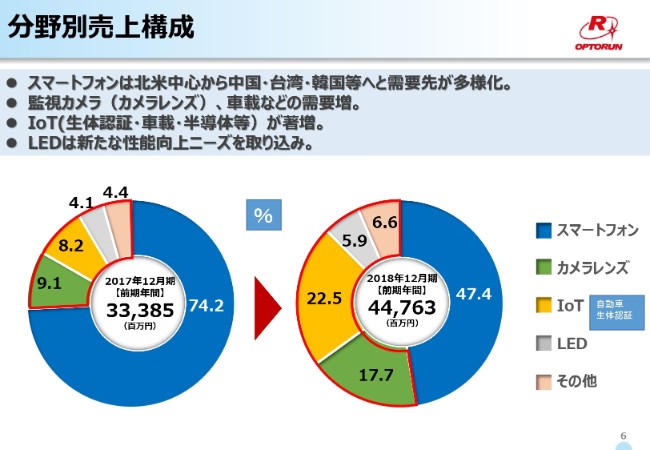

分野別売上構成ですが、先ほどご説明しましたように、このスライドの図でいきますと、スマートフォンは2017年12月期が74.2パーセントでしたが、47.4パーセントということで比率は大きく下がっております。

そのかわりに、カメラレンズ・IoT・LEDあたりの比率が、2018年度には大きく比率を伸ばしております。

当社では、昨年度、またその前からそうなのですが……スマートフォンへの過度の依存は、企業としてリスクもございますし、当社が中国・台湾に工場を立地しているという有利さを活かす点で、中国のスマートフォンメーカー、台湾・韓国のメーカーへのアクセスを強めており、その成果が出てきているということです。

地域別売上構成

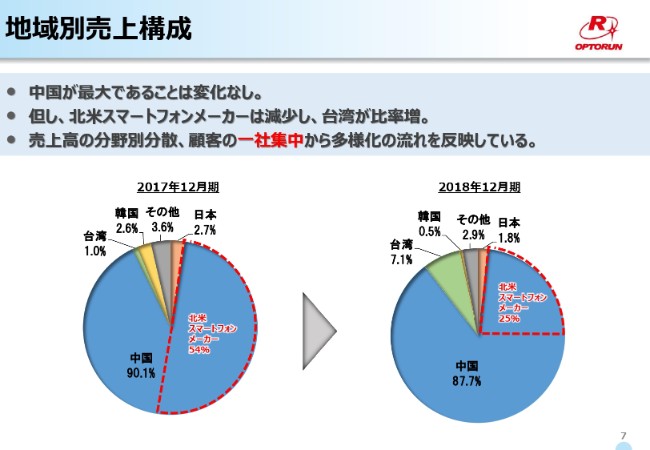

地域別売上構成ですが、大きな変化といたしましては、北米スマートフォンメーカーです。2年前が54パーセント、昨年が25パーセントということで、大きく比率を下げております。

中国は90.1パーセントが87.7パーセントですから、そこまで変わりませんけれども、北米スマートフォンメーカーから中国系スマートフォンメーカーへと売上が大きくなってきていることを表しております。それ以外では、台湾が昨年7.1パーセントと比率を高めております。

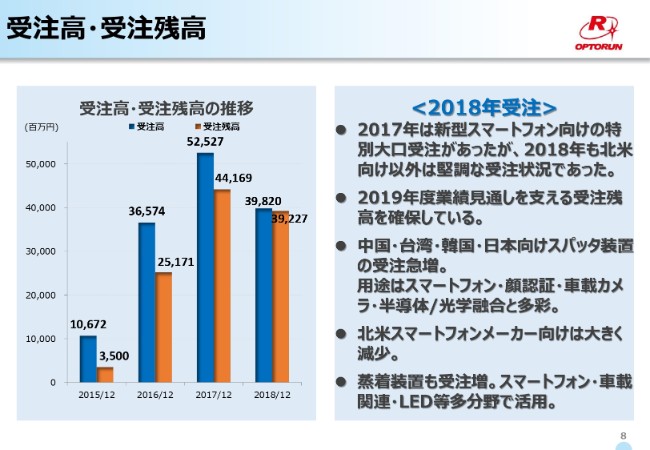

受注高・受注残高

次に、受注高・受注残高です。2017年は、新型スマートフォン向けの特別大口受注がありましたが、2018年も北米向け以外は堅調な受注状況でした。年間の受注高は2018年12月期は398億2,000万円、受注残高は392億2,700万円となっております。

この受注残高でいきますと、北米スマートフォンメーカーは全体の4分の1程度ということで、マイナーな比率にとどまっております。当社は、それ以外の受注にかなり努力した結果、全体の4分の3は北米スマートフォンメーカー以外の受注を獲得しているという現状でございます。つまり、2019年度業績見通しを支える受注残高を、現在確保をしております。

それから、中国・台湾・韓国・日本向けスパッタ装置の受注が急増しております。用途は、スマートフォン・顔認証・車載カメラ・半導体/光学融合と多彩です。そして、北米スマートフォンメーカー向けは、大きく減少をしております。

最後に、蒸着装置も全体としては受注増で、スマートフォン・車載関連・LED等の多分野で受注を増やしております。

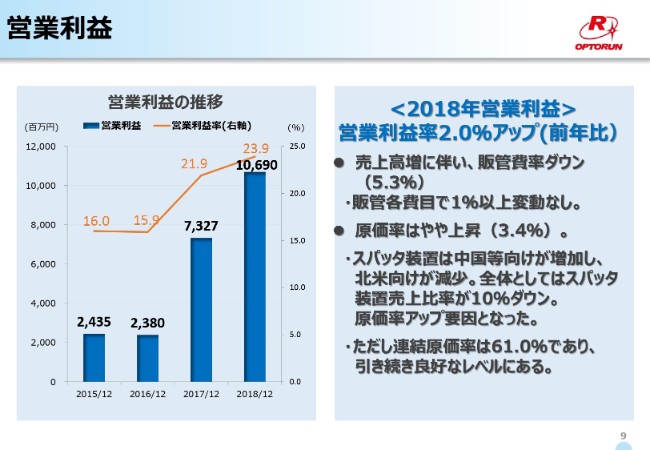

営業利益

営業利益率ですが、2.0パーセントアップで、23.9パーセントに改善されております。販管費率が5.3パーセントにダウンし、原価率はやや上昇して3.4パーセントということですが、総じて営業利益率の改善につながっております。

スパッタ装置は、中国等向けが増加いたしまして、北米向けが減少です。全体としては、スパッタ装置売上比率が10パーセントほどダウンしております。これが、原価率アップの要因になりました。ただし、連結原価率は61.0パーセントということで、引き続き良好なレベルにあります。

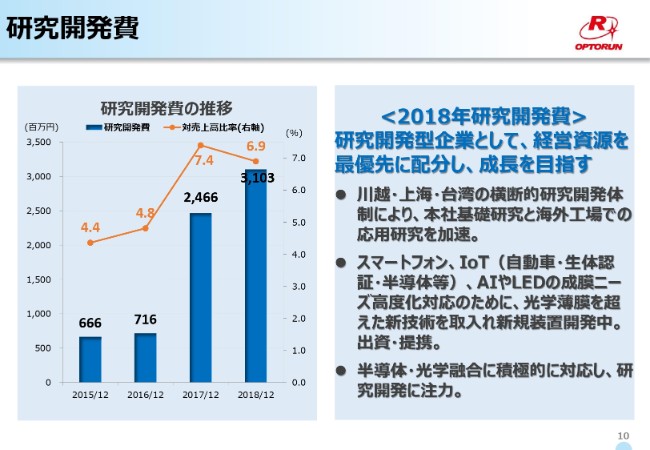

研究開発費

当社は、研究開発型企業として、経営資源を最優先で配分し、成長を目指しております。昨年度、川越・上海・台湾の3拠点の研究開発体制により、本社基礎研究と、海外での応用研究を加速しています。

次に、スマートフォンやIoT……これは自動車・生体認証・半導体にあたりますが、それに加えて、AIやLEDの成膜ニーズ高度化対応のため、光学薄膜を超えた新技術を取入れ、新規装置を開発しております。

昨年、他社への出資や提携により、当社が従来保有していない技術を数件取得しております。今年度の新型装置のリリースに、これらの新しい技術が反映されてくると見込んでおります。

また、半導体・光学融合に積極的に対応いたしまして、研究開発に注力いたしました。その結果、先ほど申し上げたように、例えば水平スパッタ装置の開発完了・納入が開始されております。

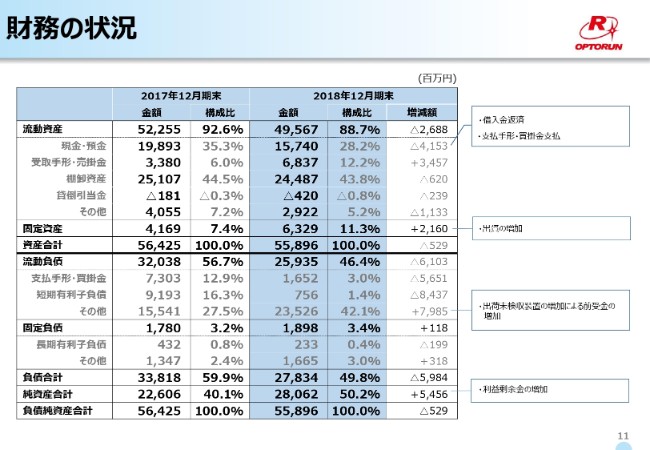

財務の状況

2018年12月期末は一番下にありますが、負債純資産合計でマイナス5億2,900万円という、非常に小幅な変動にとどまりました。

内容的には借入金の大きな返済がございます。短期有利子負債が、84億3,700万円の減。他方で、それに見合うキャッシュが減っております。

それから、売掛金が増えております。北米スマートフォンメーカー向けの装置の納入が順調に進んでおりまして、出荷が増えて売上が計上され、売掛金が増え、回収が進んでいます。したがって、銀行への借入金返済も進んだというのが、昨年の状況であり、財務状況は改善しております。

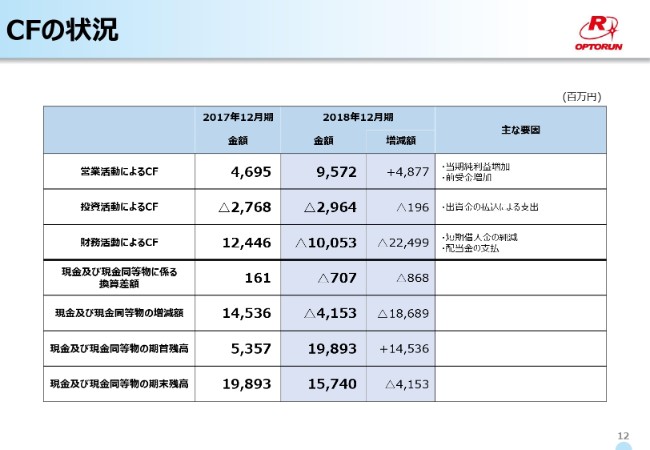

CFの状況

CFにつきましては、とりわけこの財務活動によるCFが、前年比でマイナス224億9,900万円と大きな数字になっております。右のコメントにございますように、短期借入金の純減、それから配当金の支払いということで減少しております。

営業活動によるCFは48億7,700万円増ということです。これは当然、利益が増加したこともございますし、受注の増による前受金の増加ということでプラスになっております。

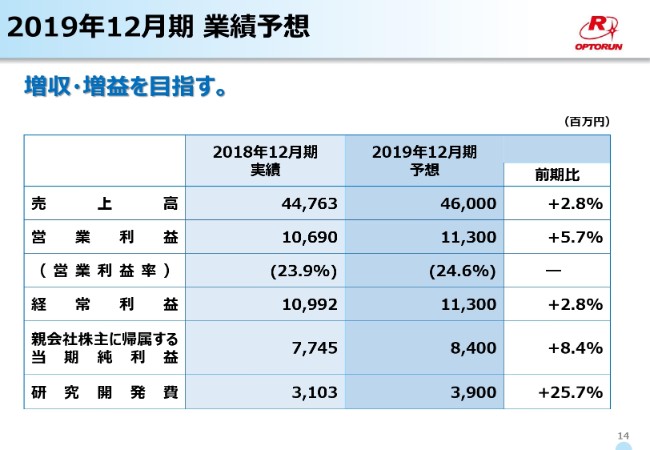

2019年12月期 業績予想

今後の見通しについてご説明いたします。2019年12月期の予想ですが、増収・増益を計画しております。営業利益率も若干ながら、本年度よりも増ということで計画をしております。

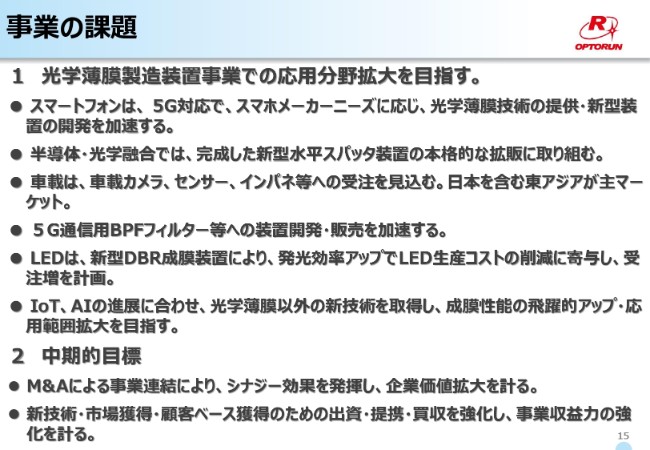

事業の課題

事業の課題といたしまして、次のようなポイントがござます。まず今年度の関係で、光学薄膜製造装置事業での応用分野拡大を目指すということです。これにつきましては、スマートフォンです。今、いろいろ報道されておりますけれども、5G対応が進行しており、スマホメーカーニーズに応じて、光学薄膜技術の提供・新型装置の開発を加速いたします。

この5G対応につきまして、当社の装置関連では、筐体の裏側の加飾、通信機能の強化に関連する面で、当社の装置の需要に繋がってまいります。

半導体・光学融合では、完成した新型水平スパッタ装置の本格的な拡販に取り組みます。去年の9月にリリースしたものですけれども、すでに国内外の数社に納入しておりまして、今後はこれに弾みをつけて受注を獲得していく方針です。

車載ですが、車載カメラ、センサー、インパネ等への受注を見込んでおります。これは、日本を含む東アジアが主なマーケットになるということで期待しております。

次に、5G通信用のBPFフィルター等への装置開発・販売を加速いたします。また、LEDにつきましては、新型DBR成膜装置により、発光効率アップでLED生産コストの削減に寄与し、受注増を計画しております。

さらに、IoT、AIの進展に合わせ、光学薄膜以外の新技術を取得し、成膜性能の飛躍的アップ・応用範囲の拡大を目指してまいります。

そして、今年の事業計画の重要なポイントといたしまして、中期的目標を掲げております。第1に、M&Aによる事業連結により、シナジー効果を発揮し、企業価値拡大を計ります。新たにM&Aに関する情報収集、具体的な案件の開拓を進めており、今年度の重要な事業計画の柱の一つとして、M&Aに取り組むということです。

それから、新技術・市場獲得・顧客ベース獲得のための出資・提携・買収を強化し、事業収益力の強化を計るということです。昨年も、日本と中国で、数件ほど投資の実績がございます。

当社の新型装置、ないしは新しい受注に繋がる投資先を確保いたしまして、投資を行い、提携を行うということで進めてまいりました。これをさらに加速することで、技術的なシナジーを得ることと、しっかりと投資リターンを獲得して会社の全体の収益性を高めるという、両面で注力していきたいと思っております。

今年の事業計画は、従来の光学薄膜製造装置事業の新しい展開を計っていくとともに、M&A、それから投資に力を入れていきます。会社として企業価値を上げるために、従来の事業だけでなく、こうした取り組みを実現することで、企業価値向上・収益性の向上を図っていきたいと考えております。

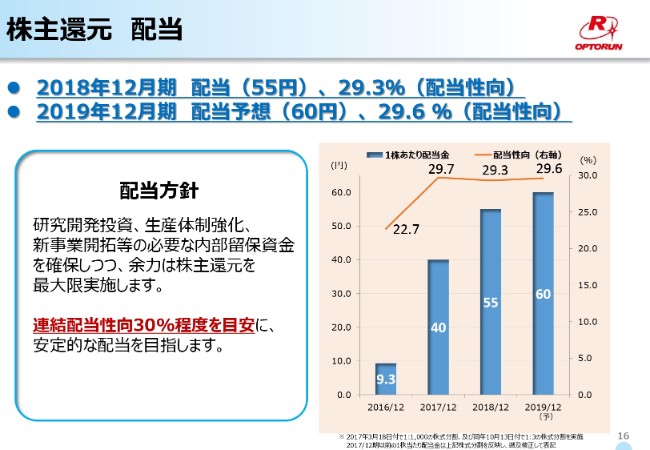

株主還元 配当

次に、株主還元です。2019年12月期は、配当予想60円、配当性向29.6パーセントを計画しております。参考として、2018年度12月期は配当55円、配当性向29.3パーセントということになっております。

スライド下に書いておりますが、連結配当性向は30パーセント程度を目安にするということで、当社がすでに開示し、みなさまにご説明しているところでございます。

2018年、2019年度ともに、この方針に沿って配当させていただくことを考えております。簡単ですが、ご説明は以上にさせていただきます。ありがとうございます。

新着ログ

「機械」のログ