日本管理センター株式会社 2018年12月期 決算説明会

日本管理センター、上場以来7期連続の増収増益 新中計では22年度までに管理戸数10万戸超を目指す

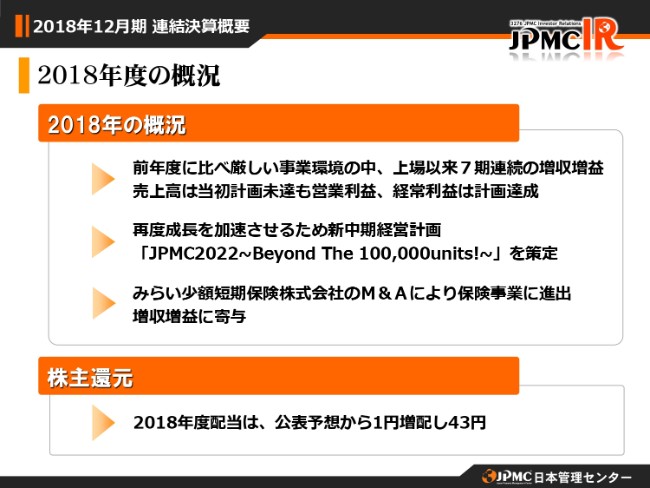

2018年度の概況

服部聡昌氏:それでは、2018年度の連結決算概要をご報告させていただきます。まず、2018年度の概況としましては、前年度に比べ厳しい事業環境の中、上場以来7期連続で増収増益となりました。売上高は当初計画未達になりましたが、営業利益・経常利益は計画を達成いたしました。

2018年11月15日に、再度成長を加速させるための新中期経営計画として「JPMC2022 ~Beyond The 100,000units!~」を策定いたしました。また、みらい少額短期保険株式会社のM&Aにより、保険事業に進出することができました。こちらは増収増益に寄与しております。

株主還元につきましては、2018年度配当を公表予想から1円増配し、43円とさせていただいております。

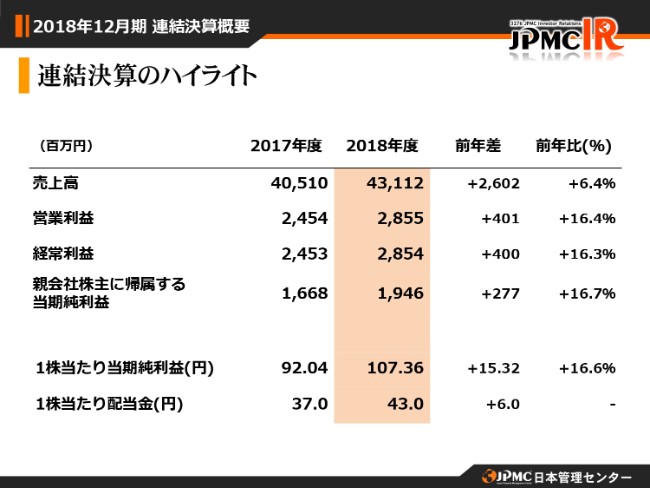

連結決算のハイライト

2018年12月期の連結決算概要について、ご報告させていただきます。まず、連結決算のハイライトです。

売上高は、前年同期に比べ26億200万円増加の431億1,200万円。営業利益は、前年同期に比べ4億100万円増加の28億5,500万円。経常利益は、前年同期に比べ4億円増加の28億5,400万円。当期純利益は、前年同期に比べ2億7,700万円増加の19億4,600万円でした。

1株当たり当期純利益は15円32銭増加の107円36銭。1株当たり配当金は6円増配の43円となっております。

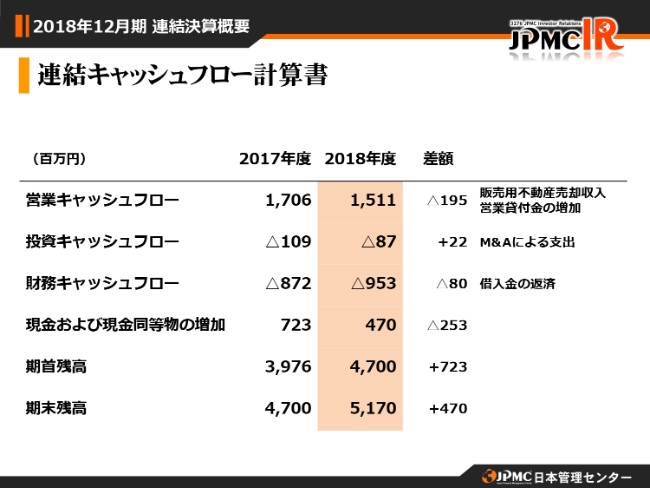

連結キャッシュフロー計算書

連結キャッシュフロー計算書をご報告させていただきます。営業キャッシュフローは、販売用不動産の売却収入および営業貸付金の増加が影響し、前年同期比で1億9,500万円減少の15億1,100万円の収入でした。

投資キャッシュフローは、2,200万円増加の8,700万円の支出です。財務キャッシュフローは、借入金の返済が影響し、9億5,300万円の支出となりました。

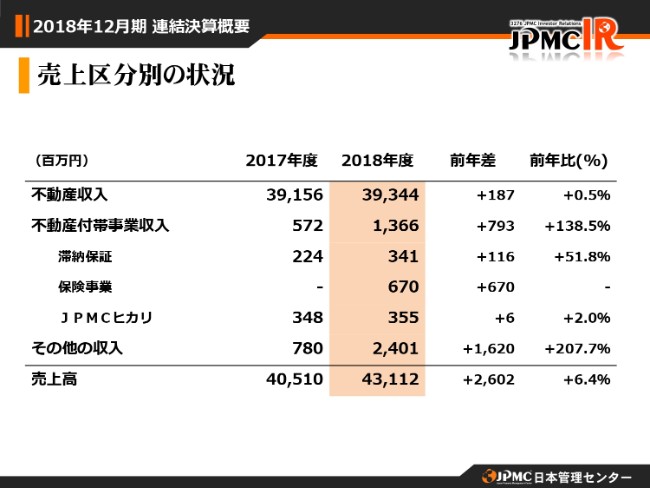

売上区分別の状況

売上区分別の状況をご報告させていただきます。不動産収入は、前年同期に比べ1億8,700万円増加の393億円4,400万円です。

不動産付帯事業収入の内訳は、滞納保証が前年同期に比べ1億1,600万円増加の3億4,100万円。2018年度から始まった保険事業の収入が6億7,000万円。ブロードバンド事業のJPMCヒカリが3億5,500万円。合計で13億6,600万円となりました。

また、その他の収入は、前年同期に比べ16億2,000万円増加の24億100万円となりました。増加分の収入は、ほとんどが販売用の不動産の売却収入です。

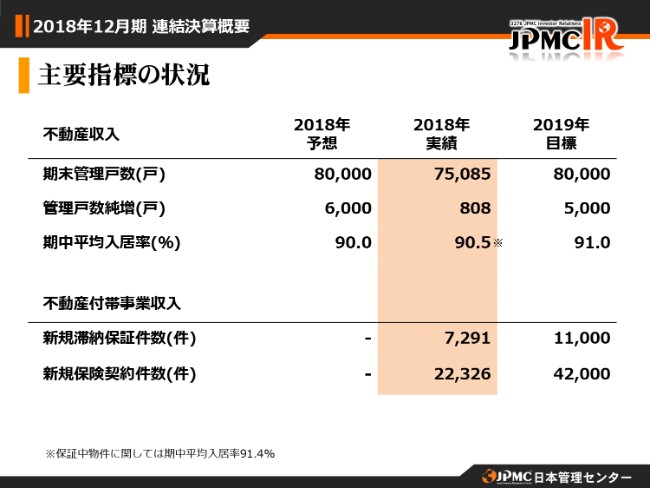

主要指標の状況

主要指標の状況についてご報告させていただきます。まず、2018年度の実績からご報告させていただきます。

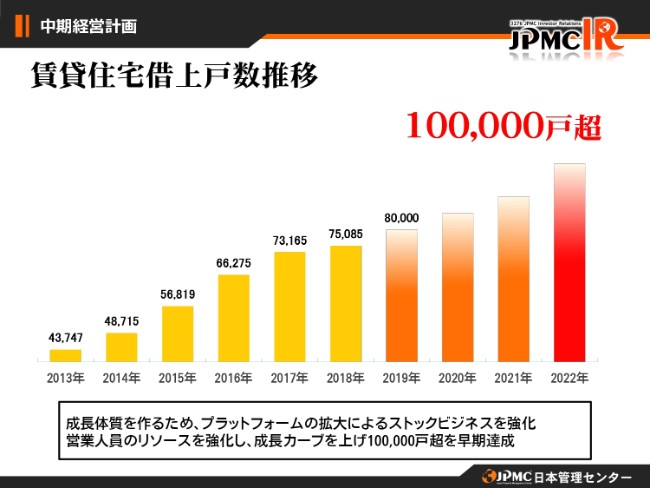

期末管理戸数は、8万戸の計画に対して実績は7万5,085戸となりました。管理戸数の純増としては、6,000戸の計画に対して実績は808戸でした。期中平均入居率は、90.0パーセントの計画に対して実績は90.5パーセントでした。

2019年度の目標については、期末管理戸数は純増数5,000戸増の8万戸を目指しております。期中平均入居率は91.0パーセントと想定しております。

また、不動産付帯事業収入関連では、新規滞納保証件数の実績として7,291件。新規保険契約件数は2万2,326件でした。こちらの(2019年度の)目標は、新規滞納保証件数は1万1,000件とさせていただいており、新規保険契約件数は4万2,000件を計画しております。

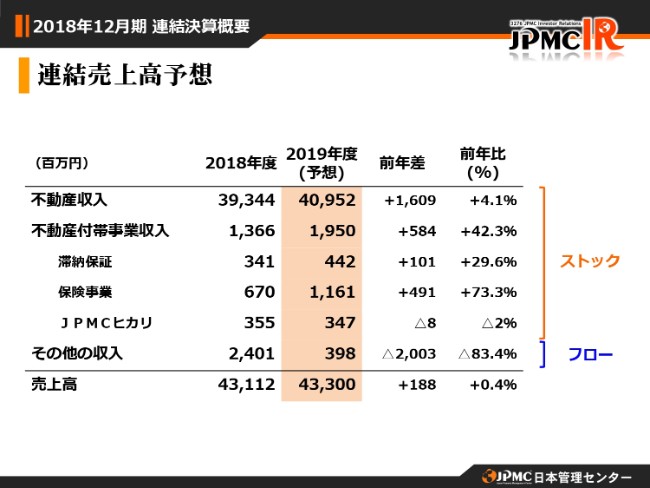

連結売上高予想

連結売上高予想についてご報告させていただきます。不動産収入は、前年同期に比べ16億900万円増加の409億5,200万円を計画しております。

不動産付帯事業収入は、前年同期に比べ5億8,400万円増加の19億5,000万円です。主な内訳としては、滞納保証が1億100万円増加の4億4,200万円、保険事業に関しては4億9,100万円増加の11億6,100万円を計画しております。

その他の収入につきまして、今期は販売用不動産の売却見込みはございませんので、3億9,800万円としております。以上合計で、前年同期比で1億8,800万円増加の433億円を計画しております。

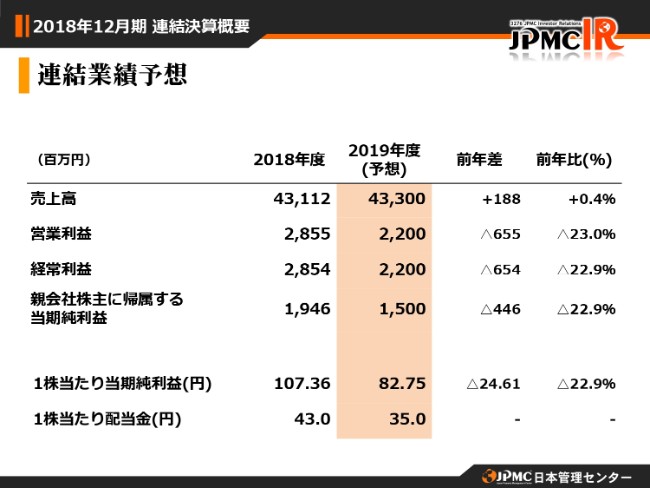

連結業績予想

連結業績予想です。先ほどお話ししたとおり、売上高は433億円の予想です。営業利益は、前年同期比で6億5,500万円減少の22億円。経常利益は、前年同期比で6億5,400万円減少の22億円。当期純利益は、前年同期比で4億4,600万円減少の15億円とさせていただいております。

1株当たり当期純利益は82円75銭、1株当たり配当金は8円減少の35円と予想しております。

以上、私からは連結決算の概要を報告させていただきました。

2022中期経営計画

武藤英明氏:それでは引き続きまして、当社の「2022中期経営計画」および経営戦略についてお話ししていきたいと思います。

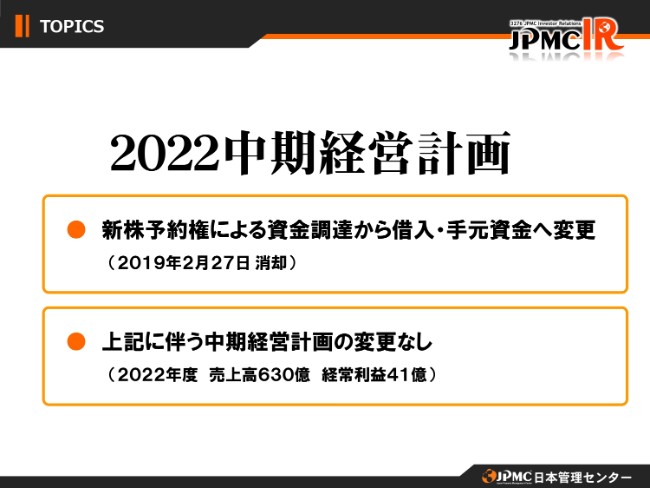

昨年(2018年)11月12日にこの中期経営計画を発表させていただきました。そして、同月15日に新株予約権発行による資金調達について発表させていただきましたが、すでに(2019年)2月12日に発表したとおり、新株予約権を消却させていただき、借入・手元資金へ変更して中期経営計画に臨みたいと思います。

中期経営計画の変更はありません。予定どおり、2022年度までに売上高630億円、経常利益41億円を目標として、計画を遂行します。

外部環境①

その遂行方式ですが、まずは外部環境についてお話します。昨今、みなさまもよくご存知のとおり、やはり「建てる」ということ……賃貸住宅を建て続けていくことに、かなり歪みが生じています。

いま、我々にもいろいろなお話をいただいておりますが、我々は、やはりもとから「建てる」でない論理を、創業以来ずっと一貫してやらせていただいており、建築部門を持っておりません。この強みを、外部環境の中でもさらに活かしていきたいなと思います。

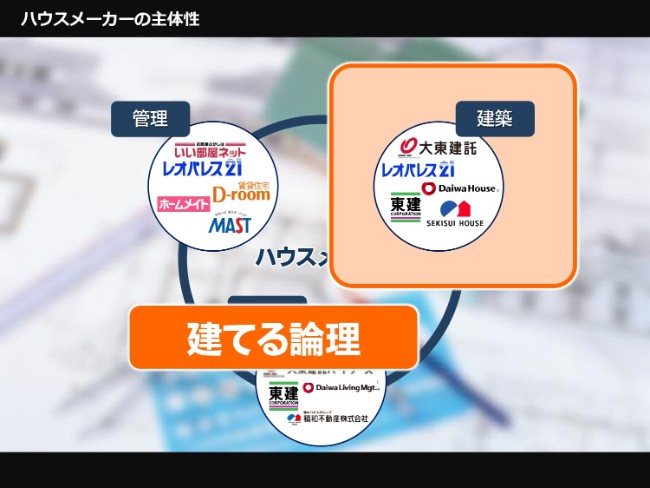

ハウスメーカーの主体性

創業当初からいっておりますが、この(スライドの)ように、メーカー主導で建築提案し、そして借上、管理、仲介、家賃保証をすべて垂直統合でやってきたのが、我々の業界です。これはサブリース業界のランキングを見ても明らかです。

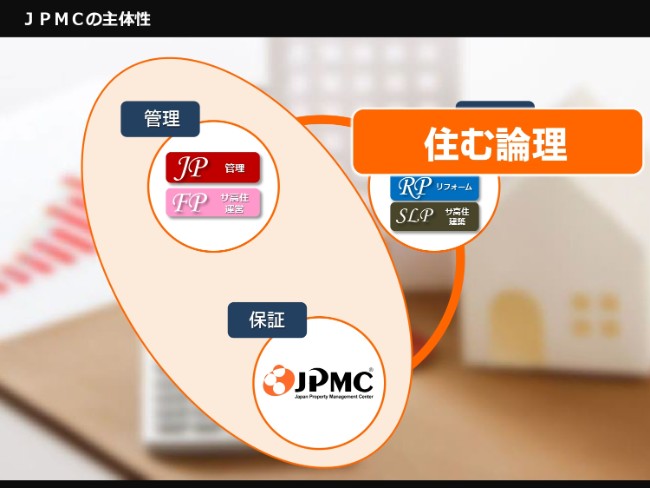

JPMCの主体性

2002年に創業し、2003年来ずっと我々がいってきたのは、人口減の厳しいマーケットで、7年連続で着工件数が増加している現況では、うまくいかないだろうということです。

「住む論理」……どういう物件がそのマーケットに合っているのか。「建てない」というオプションも含めて、いろんなことを提案していかなければなりません。リフォームする、あるいは賃貸住宅に向かない用地であれば、サービス付き高齢者向け住宅を提案するということで、ずっと事業展開をさせていただき、ここまで成長を果たしてきました。

外的な環境は我々にとって非常にフォローだと思っておりまして、これからも一貫して我々のスタンスは変えずに、さらに推進したいなと思います。

賃貸住宅業界のゲームチェンジャーに

オーバーかもしれませんが、今年こそ、ぜひ我々が本来目指している「賃貸住宅業界のゲームチェンジャー」になっていきたいと思います。

外部環境②

我々が一番成長しましたのは……創業が2002年、実働を始めたのが2003年で、徐々に成長し、とくに2009年のリーマンショックのあとの2010~12年、景況感の不透明感が強い時期に戸数を伸ばしました。

この(現在の)環境の中で、また成長の機会をいただいたと思いました。景気が不透明な中で、オーナーマインドは変化していきます。とくに賃貸オーナーさんの不安感は、いま頂点に達しようかと思います。このような環境は、(我々にとっては)非常に有利に働くということを、過去の経験から確信していますので、今年、商品群を時代・情勢に合わせて刷新し、受託戸数を伸ばしていく体制にいたしました。

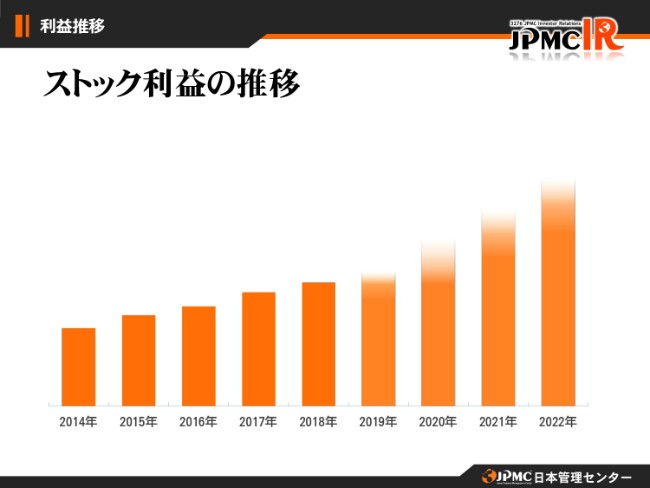

ストック利益の推移

我々の成長について、いろいろなご意見をいただいておりますが、ストックについては、いままでもこれからも十分な成長を果たせると確信しています。実際に成長を果たしています。

ただ、収益物件の売却・仲介、およびそれに伴うローンは昨年来少し厳しくなってきました。フローの部分で少し不透明感があるので、ストックの拡大に力点を置いて、会社の成長をさらに力強く推進しようと考えています。

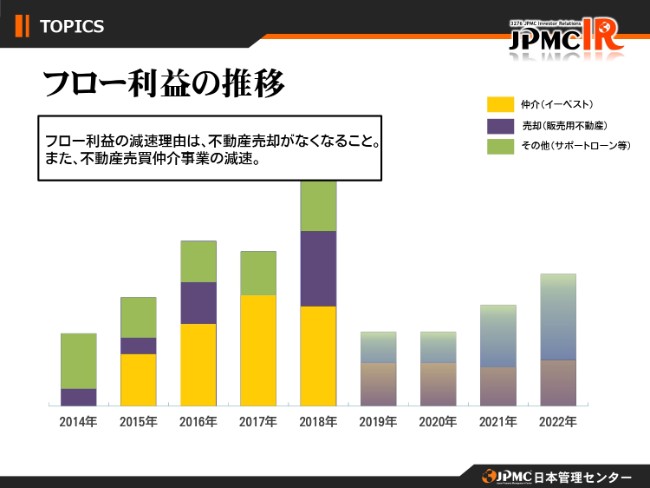

フロー利益の推移

フローの中身を見ていきます。仲介料、我々がイーベストと呼んでいる事業が主です。これは、賃貸住宅収益物件の一棟売りの仲介事業で、(スライドのグラフの)黄色の部分です。そして、我々が所有している販売用不動産を売却する事業が(スライドのグラフの)紫の部分です。

そして、それに伴うグループ会社であるJPMCファイナンスのサポートローンが(スライドのグラフの)グリーンの部分です。サポートローンはこれからも、伸びることはないですが、一定量はあると思います。

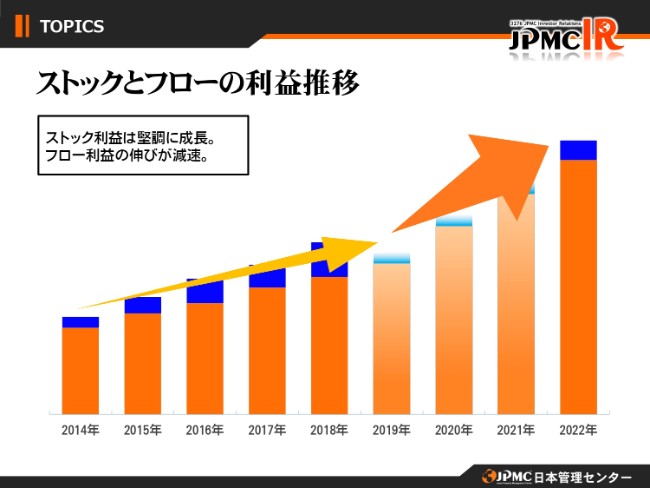

ストックとフローの利益推移

フローとストックを組み合わせると、この(スライドの)グラフになります。今期に関しては減益を予想していますが、2020年度以降はまた上昇トレンドになると予想しています。

あらためて申し上げますが、ストックの成長は順調です。フローでは、外的環境を鑑みて少し硬めの予想をさせていただいて、このような2019年度の目標とさせていただいています。

中期経営計画①

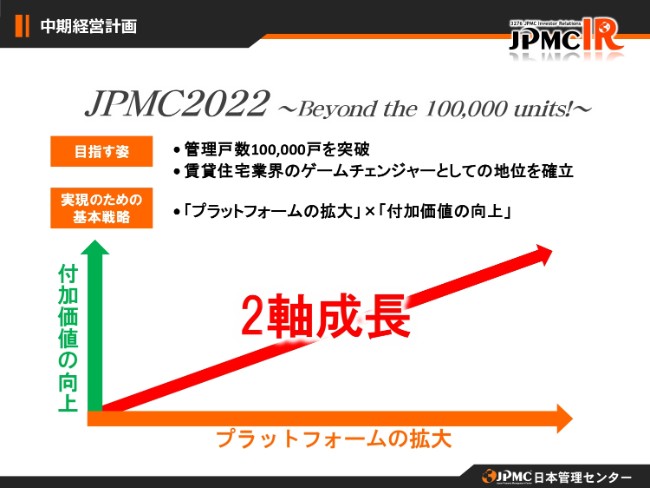

中期経営計画についてあらためて申し上げますと、目指す姿は、とにかくストックを積み重ねよう。早く10万戸強の体制を整えよう。そして、我々が創業来ずっと一貫して申し上げている「住む論理」……「建てる」が中心だったこの業界を変えて、あらためて地位を確立していこうということです。

いままでは景況感が多少よかったものですから、オーナーさまのマインドが強く、我々が無理に受託を取りにいきますと、条件の悪い物件を借上げなければなりませんでした。それでは最終的には収益を生みません。そこで、純増でいうと増加分は少なく見えたかもしれませんが、その分をフローと1戸当たりの付加価値を上げることで賄ってきました。

この基本路線は基本的には変わりませんが、外的環境からも「プラットフォームの拡大」、端的にいいますと管理コストの増大を中心に運営していきます。

中期経営計画②

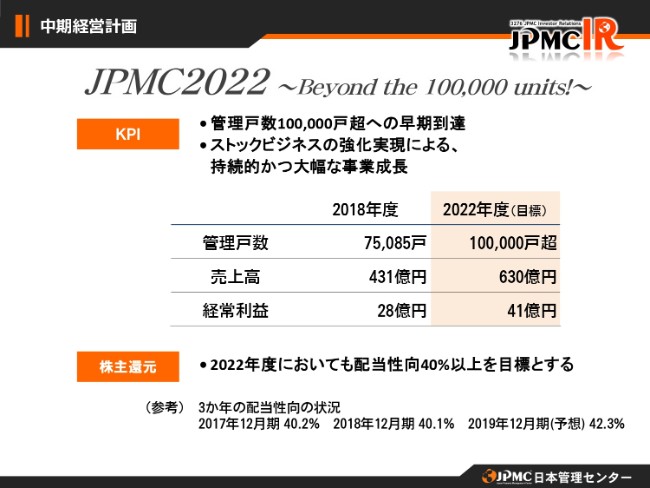

我々の経営指数としましては、この中期経営計画の最終年度である2022年度には、管理戸数が現在の7万5,085戸から10万戸強、売上高が431億円から630億円、経常利益が28億円から41億円になると見込んでいます。

また、株主還元については、従来どおり2022年度においても配当性向40パーセント以上を目標とさせていただきます。

ご参考までに、この3ヶ年の配当性向の状況は、2017年12月期が40.2パーセント、2018年12月期が40.1パーセント、2019年12月期の予想が42.3パーセントとさせていただいております。

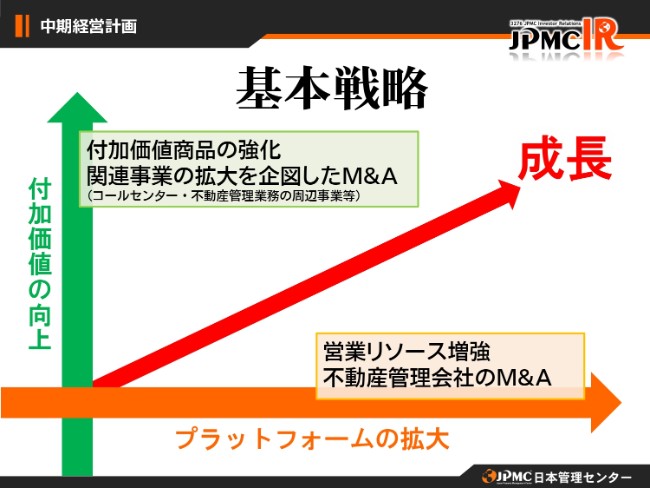

中期経営計画③

終始一貫して、やっていることに変わりはないのですが、基本戦略として、まず「プラットフォームの拡大」と「付加価値の向上」の両方をやっていく。このことによって当社の成長があると、あらためて申し上げます。

この4~5年は、どちらかというと、(スライドの図の)グリーンの「付加価値の向上」に力を入れてきましたが、中期計画においては(スライドの図の)オレンジの「プラットフォームの拡大」に力点を強く置いて企業運営をしていきたいと思います。

中期経営計画④

おかげさまで、1戸当たりの収益はだいぶ上げられるようになってきました。過去には、サブリースの査定をしたとき、初年度から黒字転換できない限り、査定書に承認の印鑑を押されることはありませんでした。

中期経営計画⑤

(我々が)他社と違うのは、強力な財務基盤といろいろな提案ができることだと思っています。例え1年間赤字でも、我々の借上期間の中で黒字にできる、我々が利益を上げられるのであれば、他社にはできない提案を積極的にしていこうということで、その主旨に沿って商品をリニューアルし、新商品を出しました。

中期経営計画⑥

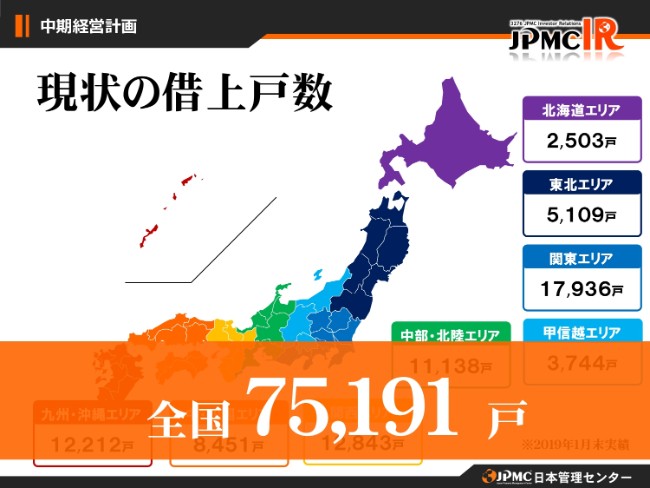

現状の借上戸数は7万5,191戸です。非常に手前味噌ですが、これだけバランスよく全国で借上ができている会社は、ほかにないのではないかなと思います。北海道から沖縄まで、47都道府県すべての地域で借上があります。北海道はやや少なめですが、ほかの地域はバランスよく借上ができているのではないかなと思います。

また、先ほど服部の報告にありましたとおり、平均入居率が90.5パーセントということで、地方を入れてもかなり入居率が高いと思います。

中期経営計画⑦

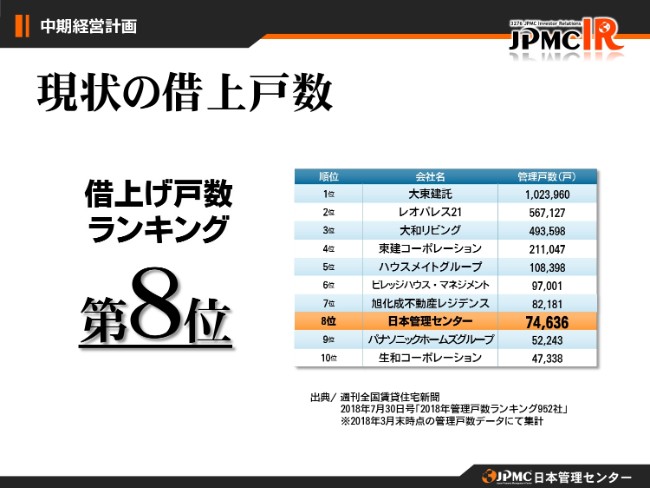

(借上戸数)ランキングとしては、突然入ってきたビレッジハウス・マネジメントさんのおかげで順位が上がりませんでしたが、8位をキープさせていただいてます。

ビレッジハウス・マネジメントさんは、雇用促進住宅を買われて急に出てきた会社さんで、我々と毛色がだいぶ違いますが、我々を除けば(ランキング上位にあるのは)ほとんどがメーカーさんです。この(ランキングの)中で、我々が「住む論理」で気を吐いていることはご理解いただけると思います。

中期経営計画⑧

よく「伸びが鈍化している」とご指摘を受けるのですが、それでも比較的順調に借上戸数は伸ばしておりまして、(中期経営計画の目標である)10万戸は十分達成可能な数字だと確信しています。

成長の体質を維持するためにも、とくに中期経営計画の中では、とにかく「プラットフォームの拡大」を第一に、力強く成長を果たしていきたいと考えます。

中期経営計画⑨

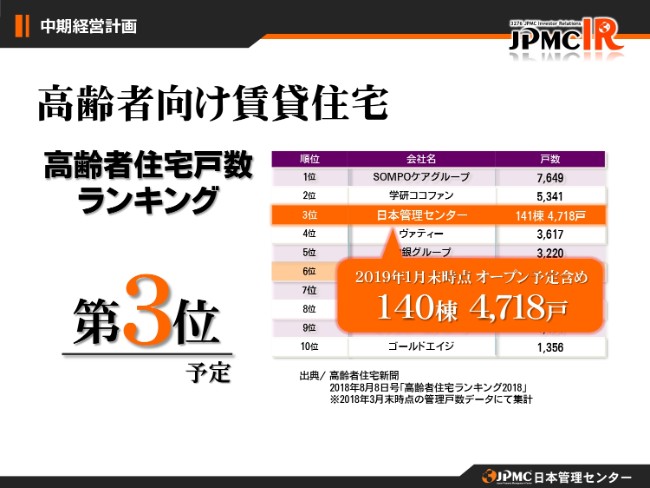

また、順調なのがサービス付き高齢者向け住宅……住宅型有料老人ホーム賃貸借契約方式です。(高齢者住宅戸数)ランキングにおいて、3位に位置しております。(ランキングの)上位の会社さんには、M&Aで(住宅戸)数を増やされた会社さんがありますが、基本的には新規の物件の建築はあまりされていません。

中期経営計画⑩

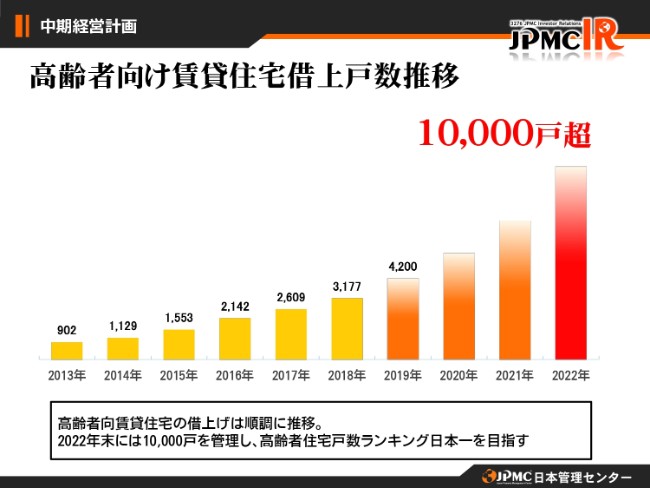

伸び率でいえばダントツでNo.1です。早期に1万戸を達成し、我々がトップに立とうと考えています。一般賃貸込みのトータルで10万戸、高齢者向け賃貸で1万戸を、中期経営計画の中で達成しようと考えています。

JPMC2022 必達の施策

具体的な施策として、どうやって目標を確実なものにしていくかの話ですが、私のお話の冒頭で申し上げたとおり、まず商品力の強化です。

商品力強化①

いままで成長の基盤になっていたのは、我々の看板商品であるスーパーサブリースだったのですが、いつしかイージーオーダーサブリースなど、ほかのサブリースが多数を占めていました。

売りやすさから、他社と同じ商品になってきましたが、やっぱり我々の成長を支えてきた時期に一番売れたスーパーサブリース……一番成長したあの当時のスーパーサブリースをもう一度取り戻そうということで、当時よりさらに幅広く、柔軟に運用できるような商品にリボリューションしました。

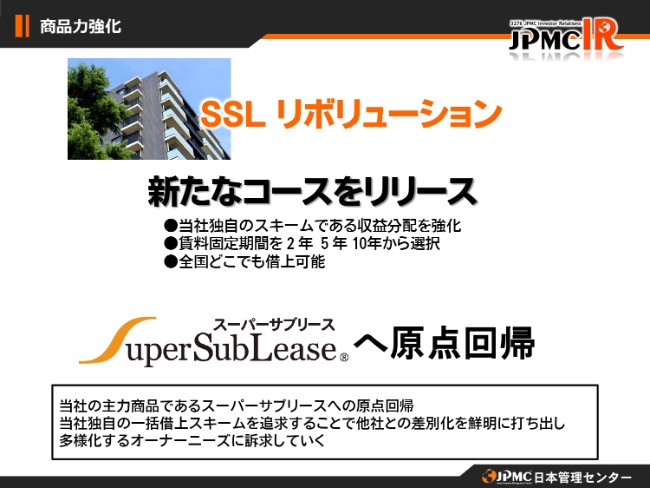

いままでは、10年固定や、(SSL)70から(SSL)90まで(のコース)など、非常に狭い幅の商品で勝負してきました。このほかは、他社さんと名前以外に変わりがないイージーオーダーというサブリースに頼ってきましたが、今後もう一度、(業績を)一番伸ばしたときのスーパーサブリースへ原点回帰しよう。また、原点回帰のみならず、商品も使いやすく、そして幅広く承れるようにしていこうと(しています)。

商品力強化②

まずは固定期間ですが……我々は、オーナーさまにとってよかれと思って10年固定を推進してきましたが、オーナーさまによっては2年固定や5年固定を望まれる方もいらっしゃいます。2年固定や5年固定の場合のほうが、もちろん家賃が高く出せます。当然、10年固定の方が(家賃を)低く出さなければ、我々のリスクが広がります。

短いスパンで賃料改定をしてもいいので、高い賃料を望むという方もいらっしゃったので、過去のように2年・5年・10年と選べるスタイルにしました。

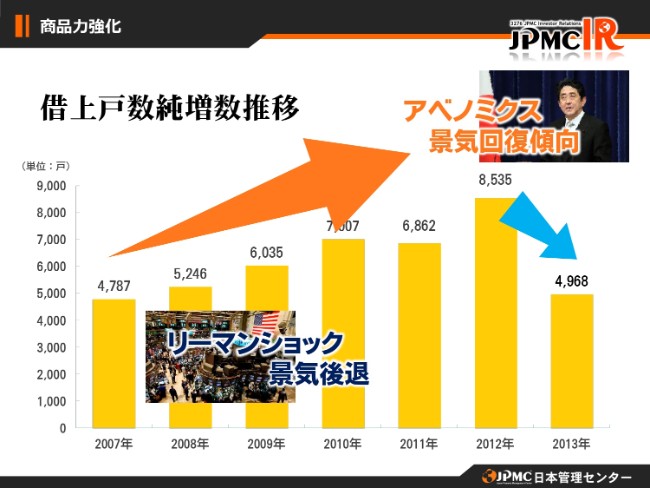

商品力強化③

この(スライドの)グラフを見ていただきますと、2011年は加盟営業のキャンペーンをやったりしたので少しへこんでいますが、実はリーマンショック後(に成長しています)。基本はこのトレンドで、我々は景況感があまりよくなかった時代に数を伸ばしています。分析してみると、とくにスーパーサブリースが寄与しています。そこでもう一度、スーパーサブリースをブラッシュアップして、再度投入しようという考えです。

景況感がよくなりますと、決して入居率がよくなるわけではないのですけれども、オーナーさまのマインドが強気に転じまして、我々の借り上げ条件は少し不利になります。

我々はあえてそれをやらずに、付加価値を上げることによって、いままで経常利益、成長をキープしていました。これにも限界はありますので、もう一度原点に立ち返って、プラットフォームの拡大をやっていきたい(と思います)。幸いなことに、景況感も不透明感があるんじゃないかなと我々は予測しています。

商品力強化④

商品をどう変えたかというと、バリエーションをかなり増やしました。まず、(SSL)70、(SSL)75、(SSL)80、(SSL)85、(SSL)90……これら(のプラン)は、過去からありました。ただし、すべて10年固定です。何を変えたかというと、市場をよく分析して、どういう商品がウケるのかということで、まず、もっと保証率が低いプランを用意しました。

保証率が低ければ、当然我々のリスクは減りますが、オーナーさまの手残りは増えます。当然、我々の利潤は減りますけれども、非常におもしろい商品に仕上げました。例えば、(スライドでは)見にくいのですけれども、一般的に賃貸管理業者は、集金した家賃の5パーセントを手数料として取ります。我々の「SSL50」も同じく、満室時で5パーセントの管理手数料です。

しかし、小さい地元の不動産屋さん、非上場の不動産屋さんが5パーセントで管理するものと、我々が20年間にわたって、新築時の家賃を50パーセント、つまり半分は保証するというものでは、どちらのほうが競争力があるか、自明の理です。今年から4年間は、思い切って他社にはできない商品で勝負して、圧倒的な競争力で戸数を取っていこうと考えています。

また、サービス付き高齢者向け住宅においては、長期の家賃保証を望むオーナーさまが多いです。我々はここでかなり地歩を固めてきましたので、これをさらにプログレスするために、高齢者向けの賃貸に関しては業界唯一の15年固定にチャレンジしようとしています。

おかげさまで、今日現在の入居率は90.9パーセントと、業界最高水準の入居率を維持していますので、15年間の固定で十分勝負できると考えています。だだしこれは、一般賃貸はなく、高齢者向け賃貸オンリーです。

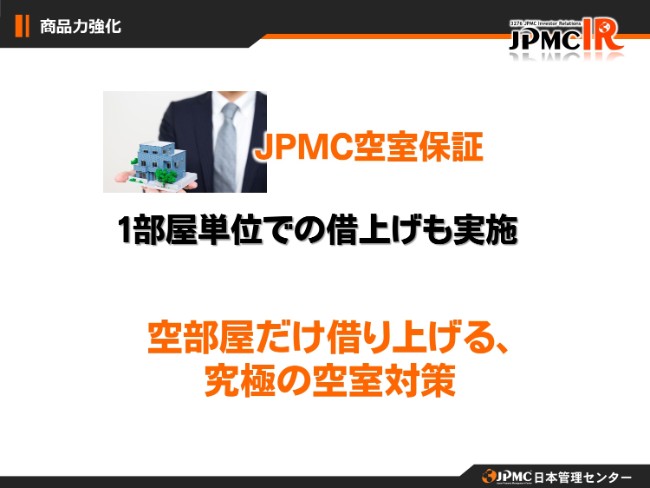

商品力強化⑤

いままで、一棟丸ごとの借り上げにこだわってきました。もちろん、この論理は変わっていません。虫食いでサブリースしたり管理したりするのは、マネジメントの方法からして芳しくありません。

一棟丸ごと、ぜんぶ任せていただかないと……この部屋は別の会社、この部屋は別の会社ということでは、インテグレートしたマネジメントはできっこありません。一棟丸ごとに、これからもこだわっていきます。

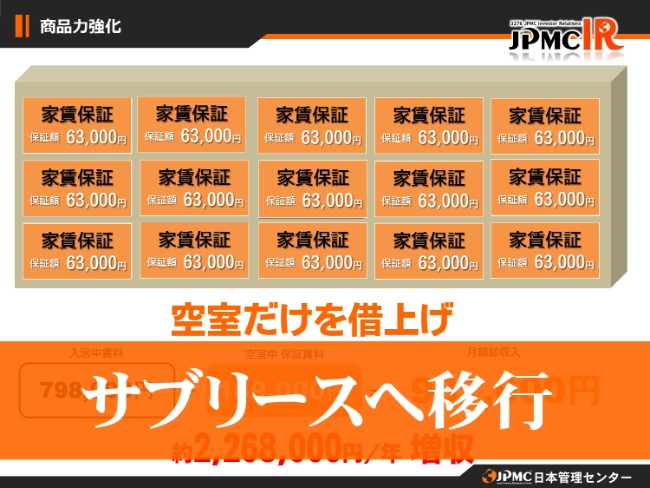

商品力強化⑥

ですが、入り口としては、まずは困っている部屋を借上げて差し上げて、満室にした段階でうちのサブリースへ(移行する)という新しい商品。いま商標登録を申請中ですけれども、大きな反響を呼んでいます。

これも、他社ではできない、一般の不動産屋さんではできない新しい商品です。これも、我々の戸数アップに間違いなく貢献する商品だと思っています。

商品力強化⑦

我々はいま、東名阪……東京、大阪、名古屋の大都市圏にシフトしています。とはいえ、地方はほかにライバルがいませんから、戸数アップには欠かせない市場です。

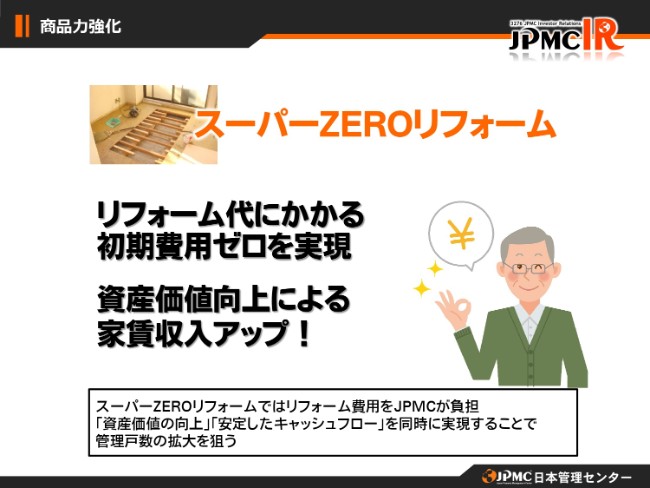

では、地方で戸数をさらに伸ばすために、あるいは、我々のリスクを最小限にして戸数を伸ばすためにはどうしたらいいか。地方の大地主さんは、相続税対策で賃貸をお建てになります。相続税対策が終わって、ローンの返済も終わり、ほったらかしになっているという賃貸住宅が、地方にはたくさん見られます。

不動産屋さんからすると、商売の種にはなりません。なぜなら、原状回復を施していただいていない物件は、お客さまを内見にお連れできないので、入居斡旋もできません。もったいないインフラが、地方にたくさん残っています。原状回復さえすれば、十分埋められる物件はたくさんあります。

そこで、当社の財務基盤を活かして、大規模補修まではできませんが、我々が原状回復しましょう、と(いう取り組みを行います)。その代わり、2年間、つまり24ヶ月で回収します。この間は、オーナーさまには少しずつしか家賃を払いません。もともと、1円も生まないのですから。

当社が適正な利潤をいただき、2年後に回収が終わった段階で、その物件をオーナーさまに普通の賃貸として所有していただくということを行います。「スーパーZEROリフォーム」(という商品で)、これも商標登録申請中でございます。

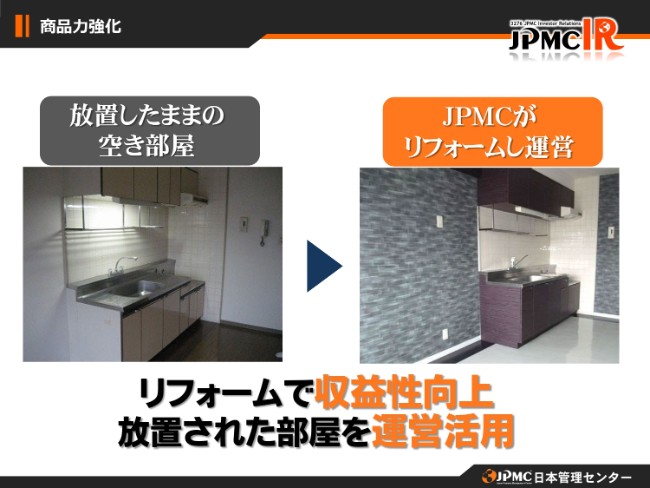

商品力強化⑧

これによって、さらに我々の管理戸数・サブリース戸数を増やし、そして収益源を作っていくというビジネスモデルです。これは、引き合いがたくさん来ているのですけれども、すべてが対象物件ではありません。我々が原状回復して十分埋められるという物件だけに絞っていきます。

数限りなく対象がありますので、チェリー・ピッキングしながら、よい物件だけを対象に運営していこうと思います。

商品力強化⑨

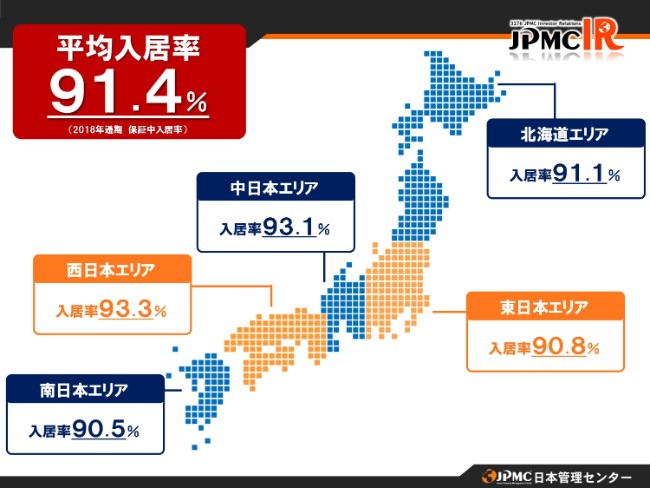

(2018年度通期の保証中物件)平均入居率は91.4パーセントと、高い入居率を誇っています。地域別の格差もあまりありません。

商品力強化⑩

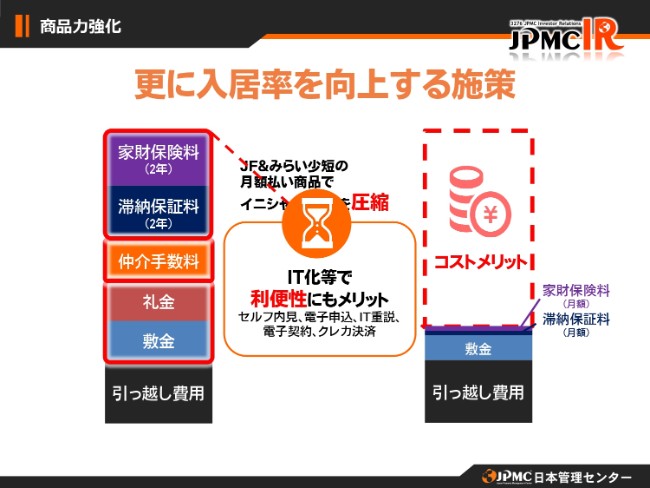

さらに入居率を上げるためにどうしていくかということで、JPMCファイナンスで滞納保証の商品を始めています。そして、みらい少額短期保険株式会社という保険会社を買収しました。何のために買ったかというと、単体で収益を上げるという目的もありますが、一番やりたかったのはイニシャルコストの圧縮です。

これからは、どうしても入居者の取り合いになります。厳しい戦いです。(2018年通期の保証中物件の)平均入居率が91.4パーセントですし、昨年も90.5パーセントの入居率がありましたが、これを1パーセント引き上げるのは至難の業です。

いまの東京の商慣習でいいますと、(賃貸住宅を借りる際に)礼金、敷金、仲介手数料、そして一般論でいうと、家財保険料を2年分支払います。同じく、連帯保証人代わりの滞納保証料も2年分払います。引越代は、我々はトラックを持っていませんので、いかんともしがたいですけれども……以上が、一般的に東京で賃貸住宅をお借りになる方の初期費用です。正直申し上げて、けっこうな金額です。

これをどうするかといいますと、例えば礼金をなくす。引越代は我々にはいかんともしがたいですし、敷金も取らないわけにはいきません。

そこで、今後はスマホを使ってネットで(物件を)検索して、そのままLINEで連絡して、Googleマップとスマートキーで内見に行って、そして自宅に戻ってIT重説を受けて、DocuSignのようなクラウドシステムで契約し、クレジットカードで決済(という流れになると考えています)。この先の10年間で、間違いなく大きな変革があります。

仲介手数料は、賃貸に関してはいずれなくなると思います。媒介・仲介に関しては、ネットで見ただけで買うということはほぼ現実的じゃないと思いますが、賃貸に関しては、このスマート仲介により、仲介手数料はなくなります。これを予想して、我々はJPMCエージェンシーという仲介店舗を持っている会社を廃業しました。物元になっていればお客さまから連絡がくるということで、この部分もぐっと推進しようと思っています。

話を戻します。まずは費用的に入居しやすくするために、みらい少短で金融庁に申請しまして、年額2年分の支払いだった家財保険料を、月額支払いの商品に切り替えました。もちろん年額のものもありますが、月額商品を作りました。そして滞納保証も月額支払いのものを作りました。これをセットにして、両方とも同じグループで提供できるのは、当社だけです。そうしますと、同じ賃貸住宅で、同じ家賃なのに初期費用でこの(スライドの図の)ように差が出ます。

今後、このように思い切った手を打っていかないと入居率は上がらないと思いまして、この準備のために滞納保証を始めたり、みらい少短という家財保険の会社を買ったり、申請をしたりしました。

この努力だけではありませんが、こういった他社ではできないサービス、ほかの不動産会社ではしにくいサービス、当社ならではのサービスを、これからも提供していきたいと思います。

ちなみに、このために、みらい少短を買う、申請する。また、JPMCファイナンスで滞納保証をする、申請する。そしてクレジットカード決済のために5大ブランドの会社と契約する。DocuSignの代理店になるというように、着々と準備を進めさせていただいています。IT重説もやらせていただいています。

商品力強化⑪

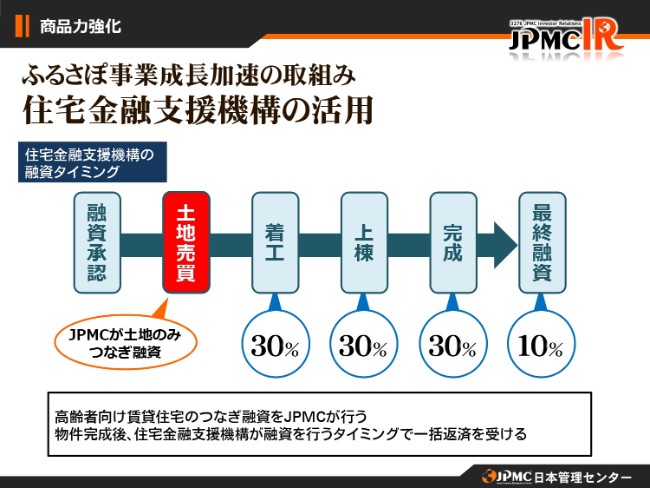

次は目を転じまして、サービス付き高齢者向け住宅です。本日は銀行の方も何名かいらしているので、大変申し上げにくいのですが、去年から不動産に対する融資が大変厳しくなりました。もとから厳しい銀行さんもお越しですけれども、出してくれるところもあります。

サービス付き高齢者向け住宅については、住宅金融支援機構さんは、国策として、いまもかなり積極的なご融資を推進中です。この8年間で、非常によい関係を構築してきました。ただ、出してはくれるんですが、支払いサイトが民間の建設会社の請求書の前金・中間・竣工後に合っていません。

そこで、合っていない部分だけ、つなぎとして……例えば、土地まで買って、これから着工という方には、(物件が)完成しないと土地の売買代金の融資が行われませんので、その間のつなぎ融資(をします)。JPMCファイナンスのインフラや資金を、こういったものの貸出のために使っていこうと(しています)。

これによって、新築のサービス付き高齢者向け住宅の推進に努めようとしています。最初の土地の売買でJPMCファイナンスが融資して、最終融資の段階で回収するというのが基本形ですが、ほかにも中間に分割でもらったり、いろんなパターンがありまして、ケースバイケースで進めていきます。

いまもすでに、何案件も受けています。今後もこういったことを推進することによって、さらに現実的に、一棟でも多くのサービス付き高齢者向け住宅の建築を推進しよう、つまり借上戸数を増やしていこう。そして、2020年には1万戸を達成し、トップに立とうと思っています。

商品力強化⑫

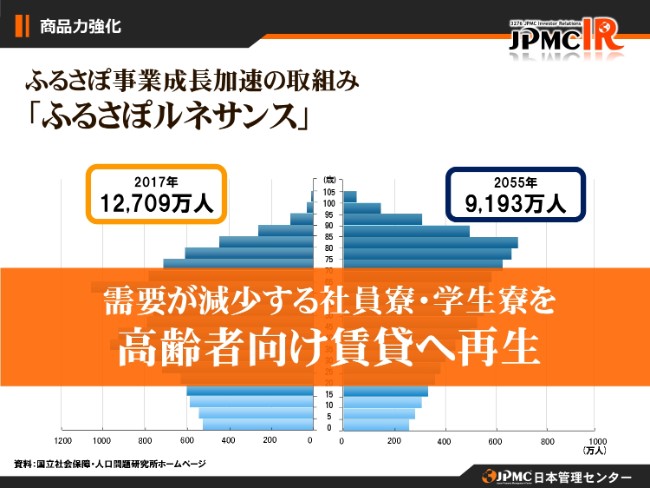

さらに、新築だけでなく……今後の人口構成を見ていきますと、全国にある社員寮や学生寮が、だいぶ余ってくるという話をたくさんいただいています。ところが、なかなか転用が難しい。一般賃貸としては使いにくいですし、いい場所に立地している社員寮や学生寮というのはあまりありません。

商品力強化⑬

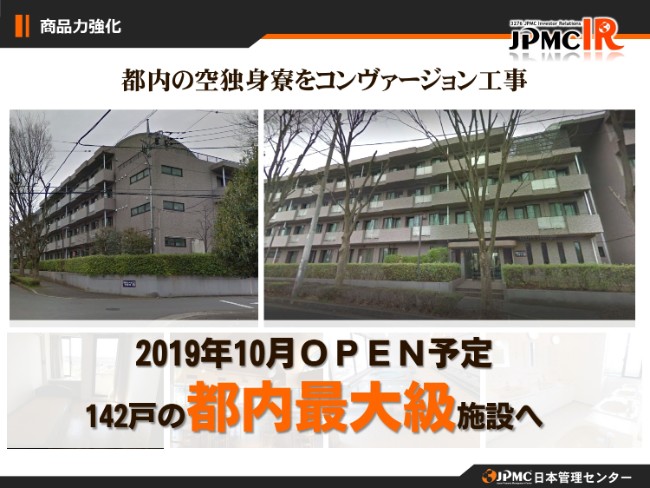

そこで一例でとして、東村山市にある社員寮142戸を、サービス付き高齢者向け住宅にコンバージョンします。これは、工事を受注しているわけではありませんが、借上げをすでに受注しています。

今後、これを1つの成功事例として、もっと規模は小さくなるでしょうけれども、全国で推進していこうと(しています)。これによって、さらなるサブリース戸数の増大に努めていくというわけです。

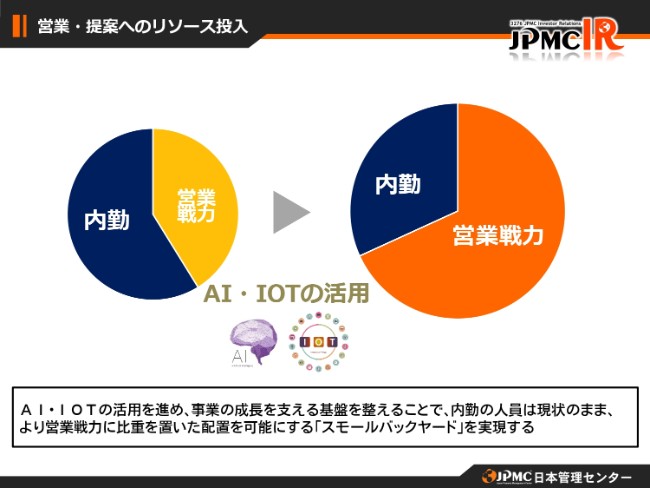

営業・提案へのリソース投入①

社内的な話になりますが、いままでは(人員の)ほとんどが営業マンでした。JASDAQ、東証二部、東証一部へ上場する過程において、当然ですが、内部のガバナンス等の強化のために(人員を)増やしてまいりました。

しかし、まだまだ機械化が進んでいるとはいえない、アナログな企業です。そこで、デジタル化を進めることによって、同じ内勤人数で、もっと営業戦力に振り向けられるんじゃないかということを考えました。そのために、AI・IoTにいろいろと投資をしていきます。

営業・提案へのリソース投入②

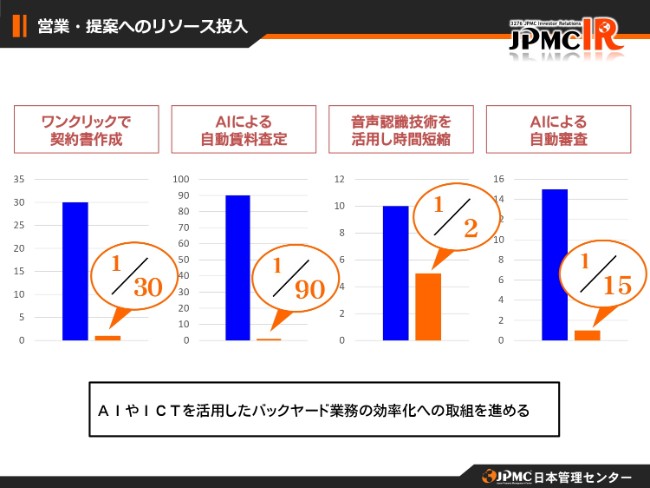

例えば、契約書の作成をワンクリックで行えば、いままでの30分の1(の所要時間)になります。サブリースの査定に関しても、AI化すれば90分の1(の所要時間)で済みます。

さらに、今後我々が考えているのは、例えば入居者とのやりとり……簡単にいうとコールセンターで、いま我々が研究している音声認識の人工知能などを使うと、(時間を)2分の1に短縮できます。また、入居審査なども、いまは人が電話で決定しています。これも、15分の1に短縮した時間で、もっと正確に審査できます。

他社ではできない投資をして、こういったシステムを積極導入することによって、少ないスタッフでも営業戦略を支えていけると思っています。AIやICTを活用したバックヤード業務の効率化により、営業をたくさん雇用して販管費を上げるのではなく、(現状の内勤の人員を)営業戦力に回すことによって、収益アップを図っていこうというわけです。

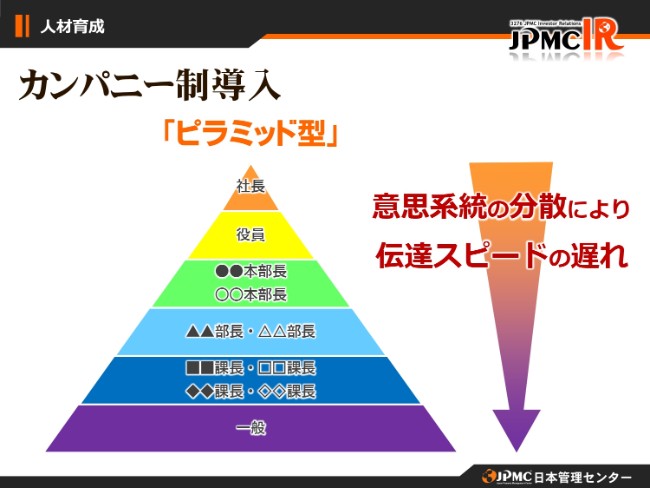

人材育成①

(当社は)創業メンバーあるいは創業に近いメンバーが、営業幹部や役員になっており、200人足らずのちっぽけな会社のわりには、ピラミッド型になっています。

人材育成②

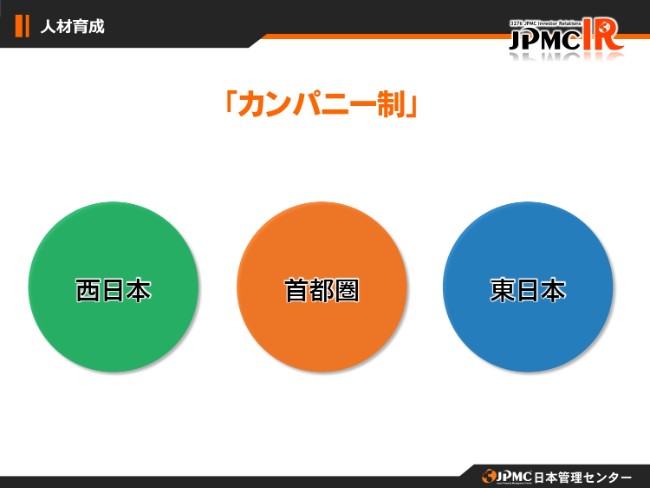

これによって意思決定、伝達スピードが遅くなっているんじゃないかという反省のもと、今年は地域ごとに、名古屋以東を東日本カンパニー、名古屋以西を西日本カンパニー、そして首都圏だけに特化して強化していくための首都圏カンパニーの3つの会社に、便宜上、社内的に分社しました。

トップが自ら現場に行って物件を取ってくるということで、一般社員で入社してうちの副社長にまでなった武井が、東日本カンパニーのプレジデントに(就任しました)。そして、PM長には常務のバイスプレジデントというように、我々の主軸となっているメンバーを、より現場に近いところに配置して、戸数アップを支えようという体制にいたしました。

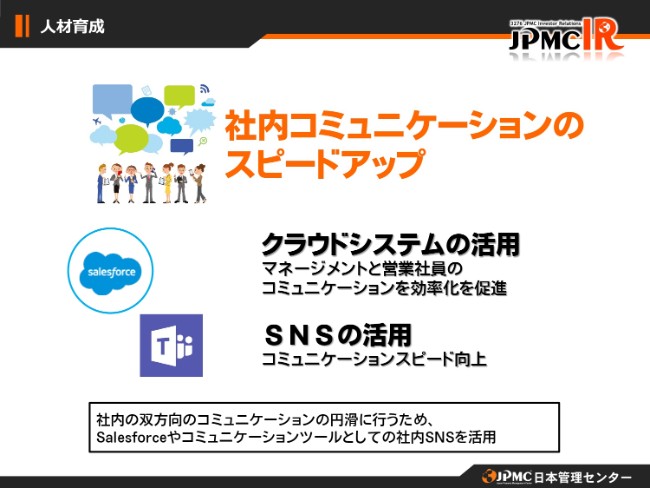

人材育成③

さらに、社内コミュニケーションのスピードアップのために、単なるショートメールやメール、電話などに代わって、SalesforceやTeamsといったクラウドシステムやSNS(を活用します)。

これによって、かなりの時間短縮となりますし、意思疎通としても、一度にいろんなメンバー、例えばPMと営業が同時に知るなど、コミュニケーションが非常に活発になっています。こういったものを積極導入することによって、さらにチーム力を発揮していこうと考えています。

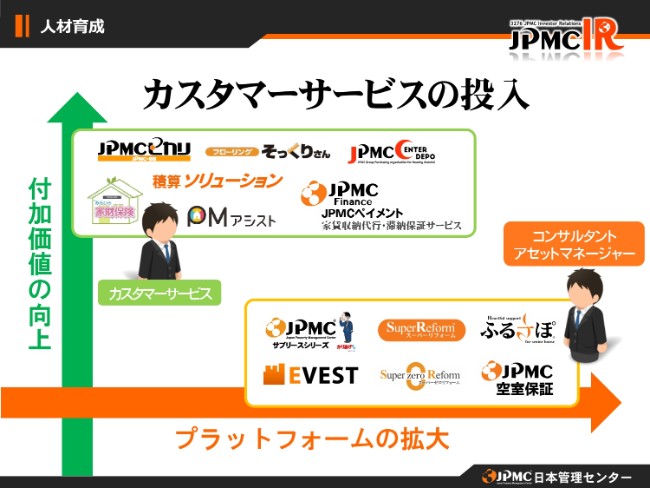

人材育成④

また、いままでは営業が1本しかいませんでした。コンサルタントアセットマネージャーという営業マンが、「付加価値の向上」と「プラットフォームの拡大」の両方をやっていました。

これではもうおぼつかないということで、カスタマーサービスを導入しました。カスタマーサービスが「付加価値の向上」を受け持ち、「プラットフォームの拡大」つまり新規営業については、ベテランのコンサルタントアセットマネージャーを投入するという、2軸の営業で成長を果たしていこうと(考えています)。

また、手前味噌ですけれども、去年はかなり優秀な新卒を20名弱入社させています。いままでは歩留まりが非常に悪かったのですけれども、先期の新卒に関しては100パーセント定着しています。

これには、この(スライドの図の)方式も寄与しています。(これまでのように)研修期間が終わるといきなり正規のコンサルタントやプロパティマネジメントに配属するというのは、現代の若者にはなかなか厳しいなということで、ステップを設けました。

例えば、プロパティマネージャーの場合は、プロパティマネージャー補として、少し階段を設けて、社会慣れするまで、順化するまでは数字を持たせるのも少しゆっくりにして、育てていこうと(しています)。

また、コンサルタントは、やはり当社としてフロントに立つ、一番厳しい仕事です。そこで、カスタマーサービスのフィールドに出て、商品の説明はするけれども、まずはパートナー企業さんをあたり、新規の営業は最小限にする(ことにしました)。これによって、マーケット慣れ、社会慣れ、営業慣れしていって、その中から優秀な人間をコンサルタントに投入していこうと(しています)。

このようなキャリアパスを作ることによって、優秀な人材のドロップアウトを防いでいこうと(しています)。いろいろと多面的な意味からも、カスタマーサービスの導入に踏み切りました。いまのところは、おかげさまで機能していると思います。まだカスタマーサービス初年度なので、これからいろいろ改変していかなければいけないと思いますが、いまのところはかなり機能しているんじゃないかなと思います。

M&A

一番最後に一番大事な話ですが、最重要課題であるプラットフォームの拡大に寄与するM&Aをすることによって、株主のみなさまが期待されている成長を、継続的に力強く果たしていって、この新しい中期経営計画を必ず完成したいと考えております。

以上をもちまして、私からの説明とさせていただきます。ご清聴、ありがとうございました。

新着ログ

「不動産業」のログ