株式会社大塚商会 2018年12月期決算説明会

大塚商会、価格勝負の単品売りからソリューション提案への転換が奏功 通期は増収増益で着地

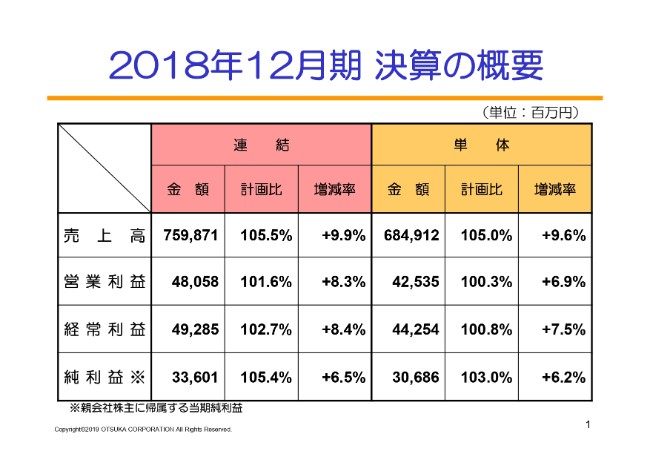

2018年12月期 決算の概要

大塚裕司氏:ただいまご紹介いただきました、大塚商会の大塚でございます。ご多用の中、2018年12月期決算説明会にご参集いただきまして、誠にありがとうございます。精一杯、ご説明したいと思います。では、さっそく(説明に)入ります。

今期の決算でございます。おかげさまで、連結・単体ともに、各項目で公表予算をオールクリアいたしました。これは久しぶりかと思います。

また伸長率も、売上高が連結で9.9パーセント、単体で9.6パーセント。経常利益が(連結で)8.4パーセント、(単体で)7.5パーセントとなり、まずまずの伸長率をキープすることができました。連結・単体とも増収増益で、過去最高記録になります。

半年前の上期の決算説明会では、正直「少し厳しいな」とお感じいただいたと思います。上期の各項目の遅れ……とくに利益項目が遅れておりましたが、それを下期で取り戻したかたちです。

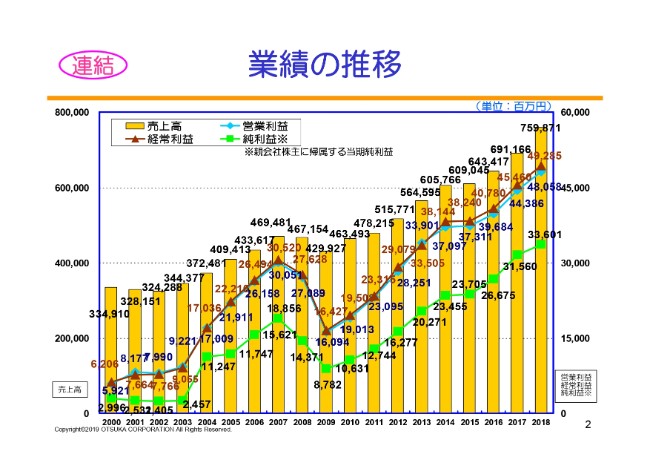

【連結】 業績の推移

業績の推移です。ご覧のように、順調に9期連続の増収増益ですが、ここ(グラフの2008年)がリーマンショックになります。その翌年に、水準が約5年分巻き戻ったと説明させていただいております。

リーマンショックで5年分が折りたたまれて、(グラフの2004年と2009年の利益部分が)イコールです。基本的には、5年戻ったところから、同じかたちで成長しているとご覧ください。

会社は継続的に伸びていく。何かトラブルがあっても、そこからまたリセットして、同じように成長していく。この(グラフの)中で、そのようなスタイルが見えるかなと思っています。

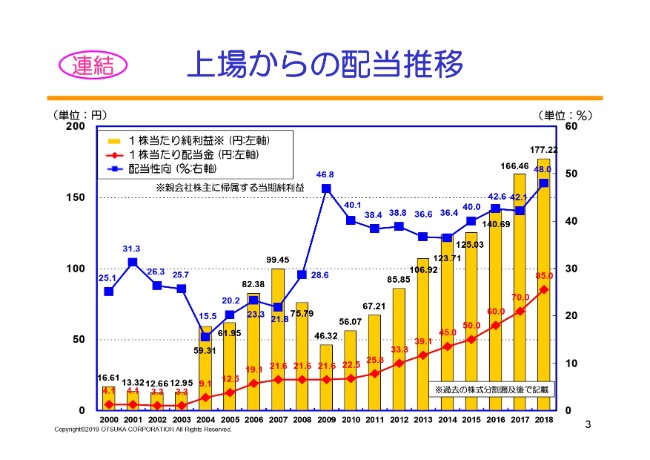

【連結】 上場からの配当推移

今回初めて、上場からの配当推移についてお出ししました。1株当たりの配当金は、(前回予想の)72円50銭から12円50銭増額し、85円とさせていただきました。これで、配当金額は9期連続の増配を達成したことになります。

今後も安定的に増配できるよう努力したいですが、いままでもアナリストのみなさまのご質問の中で「配当をどうお考えなのですか」といわれておりました。

「ROEをいくつにする」「配当性向をいくつにする」といったことよりも、安定的に、また継続的に(業績を)伸ばしていくこと(が重要です)。そういう意味では、この(リーマンショックの)ときの配当も減らす理由がないので、配当はそのまま、経常利益が300億円のときとイコールにしてあります。

「利益が出たら、その分はまた還元いたします」という考え方で運営をしてまいりました。そういった面でこのグラフを見ていただくと、継続的に増配していること、(方針を)忠実に守っていることをご理解いただけるかと思います。

お客さまやお取引先さまに喜んでいただき、企業業績を伸ばし、結果として株主さまへ還元して、社員にも報いることができる姿を継続していきたいと思います。自分自身も経営者として、このコンセプトを大事に、さらに切磋琢磨してまいりたいと思っております。

連結子会社の概要

連結子会社(の概要)です。ご覧のように、7,000億円を超える会社の中に(ある子会社は)、OSK、ネットワールド、アルファテクノ、アルファネットのたった4つでございます。これ以外にはありません。

今回は、それぞれが順調に伸びました。とくにネットワールド、またOSKも順調に伸びております。

売上高の連単倍率は1.11パーセント。経常利益も同様でございます。純利益で1.10パーセント。数は少ないですが、1.1パーセントということで、それなりに貢献していただいています。少数精鋭かもしれませんが、順調に推移いたしました。

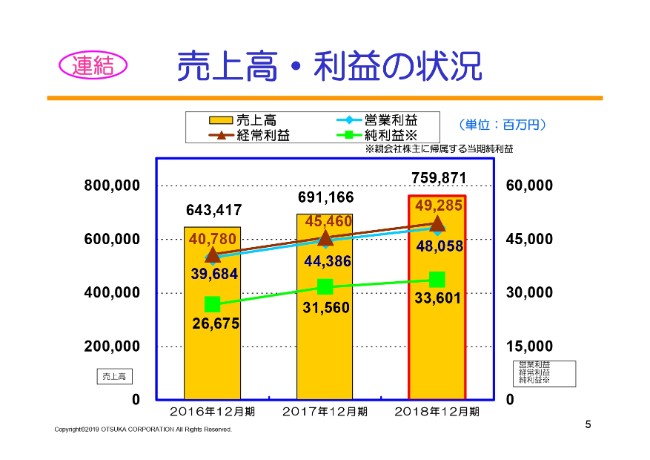

【連結】 売上高・利益の状況

この(スライドの)グラフは、いまご説明した内容とほぼ一緒でございます。2018年は大企業の需要が堅調でした。上位クラスのラージアカウント系が伸びたことで、売上高の伸長がより加速いたしました。

(売上高は)前年の7.4パーセントの伸長(率)に対して、(2018年は)9.9パーセントと、久々の高伸長になります。ただし、ラージアカウントでございますので、当然粗利率は中小よりは厳しく、前年比で0.9ポイントダウンになり、21.7パーセントから20.8パーセントという数字に変わります。

販管費はほぼ計画どおりで、計画比で100.2パーセント。営業利益率は6.3パーセントになります。これも残念ながら0.1ポイントダウンという結果になりました。

上期の説明会の際の状況と比較して、「ここまで追い付いた」とご理解ください。下期はなかなかがんばったという印象です。

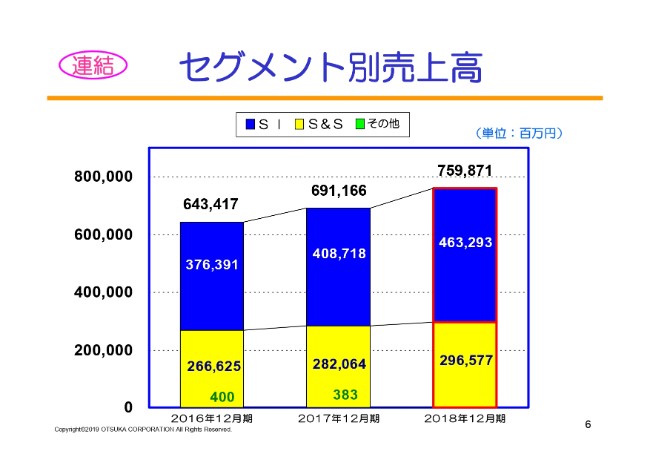

【連結】 セグメント別売上高

(連結の)セグメントの詳細は(スライドを)ご覧いただければと思います。伸び率は、SI(システムインテグレーション)事業で13.4パーセント、S&S(サービス&サポート)事業で5.1パーセントになります。

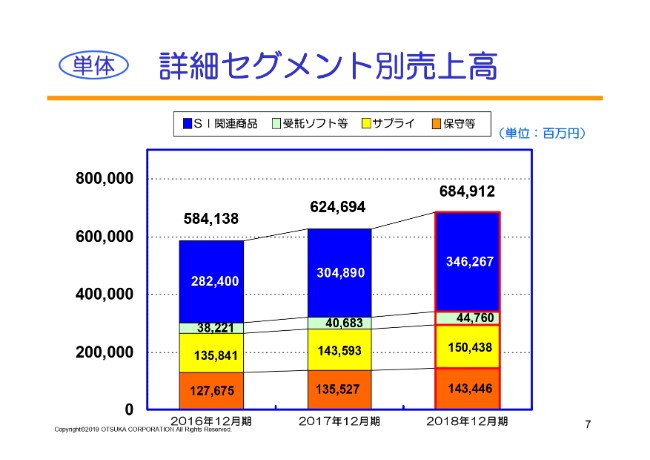

【連結】 詳細セグメント別売上高

単体でも同様でございます。伸長率は、SI関連商品で13.6パーセント、受託ソフト等で10パーセント、サプライで4.8パーセント、保守等で5.8パーセントと、それぞれ堅調な動きをしています。

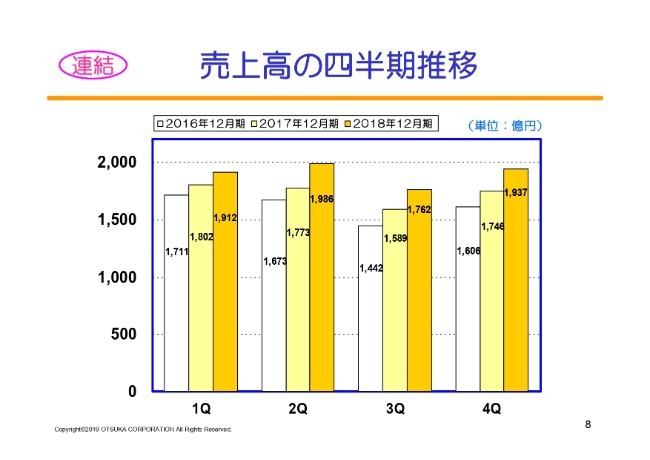

【連結】 売上高の四半期推移

四半期単位での売上高の推移です。ご覧のように、売上高が非常によいかたちで推移しています。

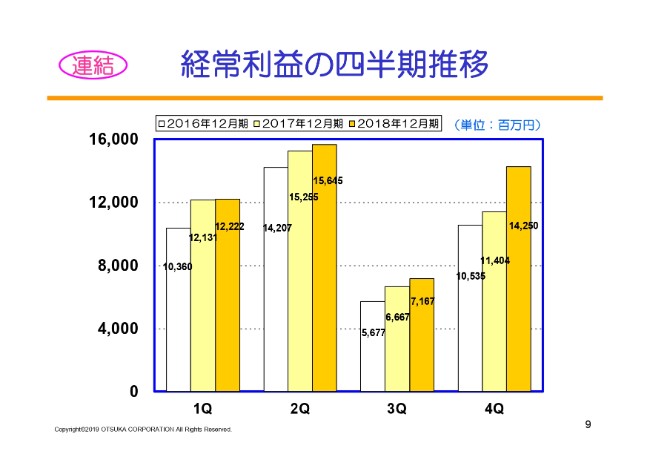

【連結】 経常利益の四半期推移

次は経常利益の四半期推移になります。昨年、いろいろとご心配をおかけいたしました部分は、ほぼフラットで、角度もだいぶ低くなっています。

第2四半期が終わったところで、複合率が落ちた……コピーに傾注しすぎることによって、結果的に複合販売やソリューション提案が落ちていたことや、メーカーさんからの販促費の減少に対する対応も遅れたことが、この上期の部分だと思います。

MFP(複合機)・コピー関係以外の事業は巡航速度で動いていましたから、予想以上にコピー(事業)のマイナスが大きかったことが、上期(実績の要因)だと思います。ご覧のように、そこから回復し、第4四半期では跳ね上がりました。

伸長率では、第1四半期が0.8パーセント、第2四半期が2.6パーセント、第3四半期が7.5パーセント。第4四半期は一昨年もがんばりましたが、24.9パーセントと大きな伸長(率)を出すことができました。この24.9パーセントが巡航速度の伸長とはいえないと思いますが、伸長率が着実に改善して、危険水域から脱しました。

第3四半期、第4四半期あたりの伸長率の真ん中……というと少々高すぎるかもしれませんが、第1四半期の状況からいくと、基本的な問題は下期に解決できたと考えています。

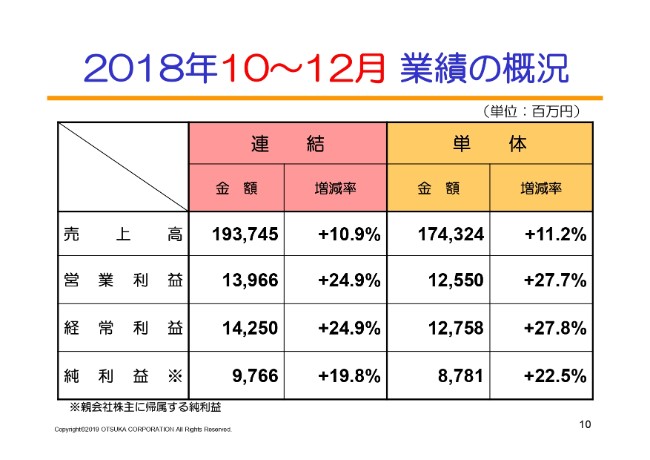

2018年10~12月 業績の概況

(2018年)10~12月の業績です。連結・単体とも増収増益で2桁の高伸長。当然ながら、第4四半期として各項目(の数値)は過去最高になります。

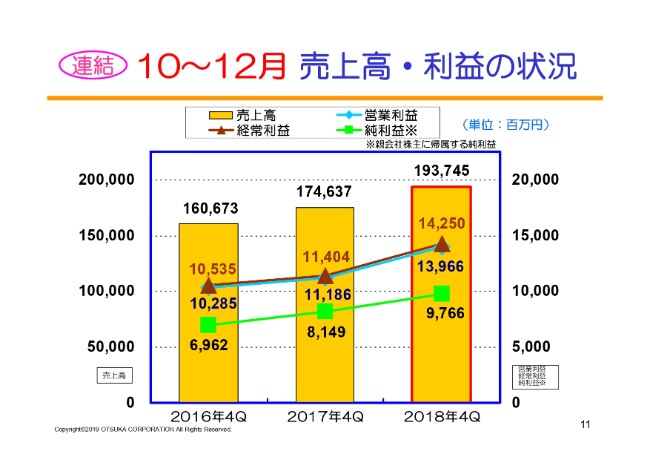

【連結】 10~12月 売上高・利益の状況

売上高の伸長(率)が10.9パーセントです。上期もしくは第1四半期は、売上と粗利の伸長率が7ポイントほど開いていたわけですが、第4四半期は10.1パーセントで、乖離が0.8ポイントも縮まってまいりました。

その理由としては、オールフロントで動いている中で、ソリューション提案に注力していること(が挙げられます)。単品売りの価格勝負から、不採算案件を負わない利益確保を意識した運営に変えてきました。

また、サクラではありませんが、実は今日も(会場の)うしろに弊社の社員、営業部長、地域の社長がおります。去年はここから、「がんばれ!」という話をしていたような気がしますけれども、今年は「よくがんばった!」と言ってあげたいです。

地域の社長として、それぞれの地区にふさわしいマネジメント……どのような商材を売っていくかも含めて、それぞれの個性が出てまいります。その面では、まだまだ理想の姿は先にあるかもしれませんが、半歩前進したと思っております。

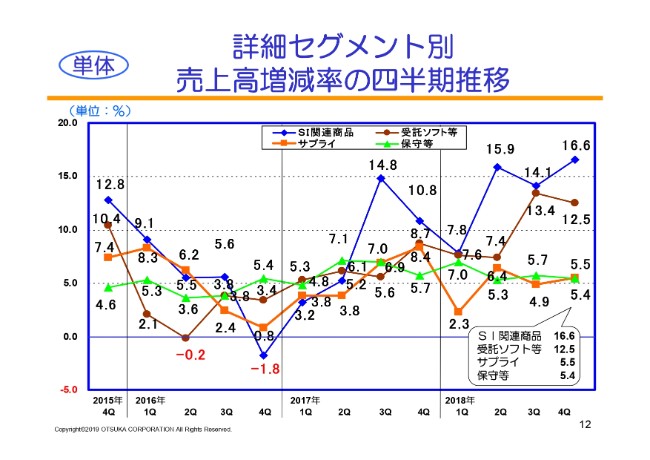

【単体】 詳細セグメント別 売上高増減率の四半期推移

セグメント別(の売上高増減率推移)です。いまご覧いただいたように、内容はほぼイコールでございますが、保守について触れさせていただきます。

保守等の伸長率は5.4パーセントです。金額的には18億5,000万円。その中で、MNS(マネージドネットワークサービス)の運用支援サービス系が伸長して、14.5パーセントと貢献しております。

コピー保守につきましては、コピーのカウンター料金を個々に見るとやはりマイナス傾向であります。ただ、グロスで台数を確定しておりますので、結果としてはコピー保守の金額はプラス1億4,000万円と、プラスで着地しております。

またシステム保守関係は17億1,000万円で、この(コピー保守・システム保守の)両輪ともプラスの伸長で動いていることをお知らせいたします。とくに、コピー関係は業績的に厳しい環境が少し続いていますが、なんとか保守台数の増で単価ダウンをカバーしている段階でございます。

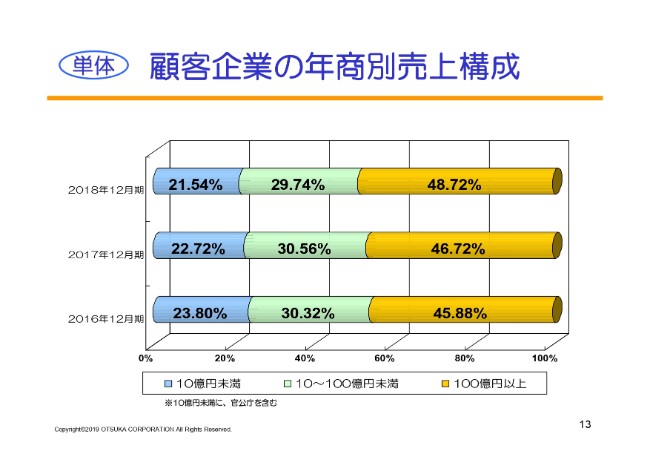

【単体】 顧客企業の年商別売上構成

顧客の年商別(売上)区分です。こちらは、やはりラージアカウント系が大きく伸びています。ただ、大中小(のいずれの規模の企業)とも金額ベースでは伸びており、10億円未満のところで56億円のプラス、ミドル層が128億円のプラス、そして100億円以上は418億円のプラスです。

大企業が牽引しておりますが、ミドルもスモールもそれなりの投資は進んでおりますし、日常見ている限りでは、中小企業が大きく陰っているといった感覚ではないと思っています。

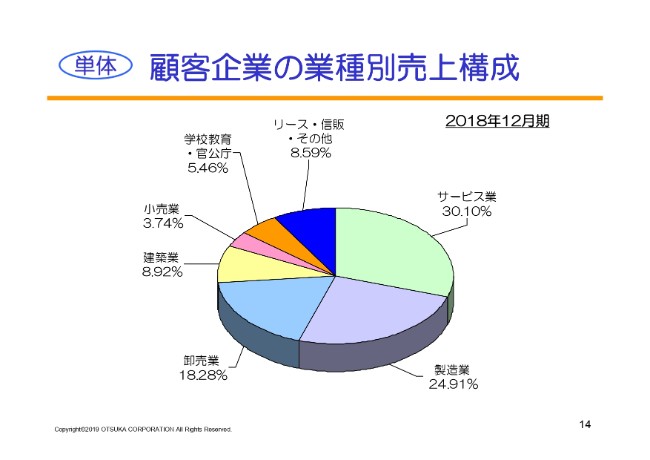

【単体】 顧客企業の業種別売上構成

業種別(売上構成)です。こちらはとくに変化していません。金額も、すべての業種でプラスになります。その中でよく伸びたところ、とくにシェアが大きくなったところはサービス業・製造業・建築業で、それぞれシェアを伸ばしております。

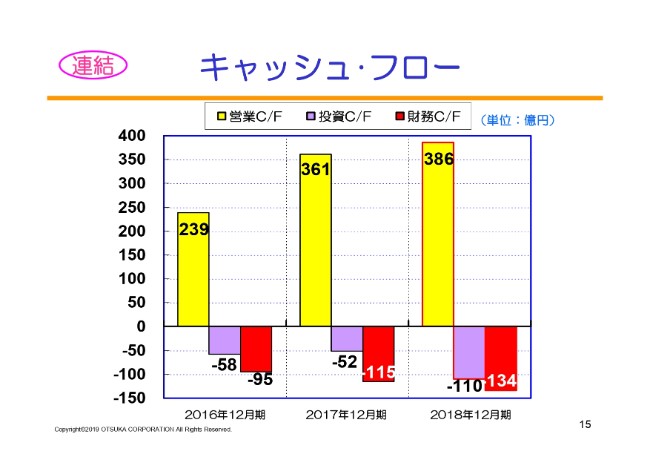

【連結】 キャッシュ・フロー

キャッシュ・フローでございます。営業キャッシュ・フローはプラス24億円ほど。投資キャッシュ・フローは、今期におきましてだいぶ増えています。増えた理由は設備投資で、社内のIT投資等でプラス18億円となりました。

また、私どもが配送を委託しているリコーロジスティクスを、リコーがSBSホールディングス(昔の関東即配)に売却いたしましたが、その持株の一部を弊社も持つということになりました。

新しいリコーロジスティクスについては、売却された先の株式の3分の1をリコーが持っています。その株式をもとに(設立)したホールディング会社の、また3分の1(の株式)を大塚商会が保有しています。

ですから、間接的には拒否権を持っており、そのための投資です。「たのめーる」を含めたいろいろなノウハウがリコロジさんにも溜まっていますので、30億円投資いたしました。

大塚商会だったら買えないわけではないですが、逆に、買っても私どもにノウハウがないため、このかたちが一番よいのかなと考えて、今回ROホールディングスを設立して、株式取得に投資いたしました。

財務キャッシュ・フローはプラス18億円ほどで、配当金がほとんどでございます。

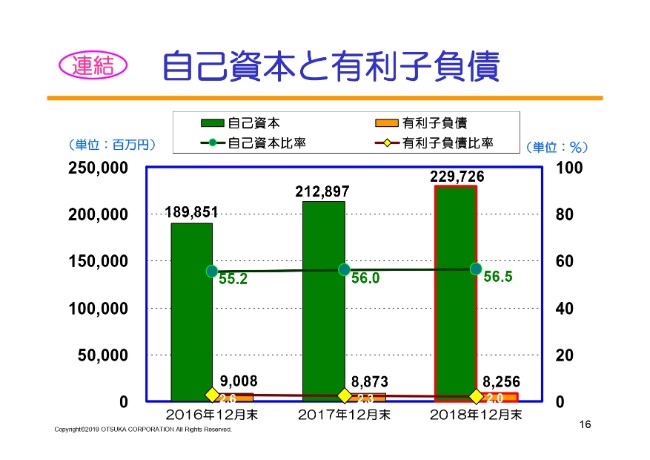

【連結】 自己資本と有利子負債

自己資本と有利子負債でございます。自己資本比率は56.5パーセント、流動比率は207.4パーセント。有利子負債も含め、財務体質の強化は継続しております。

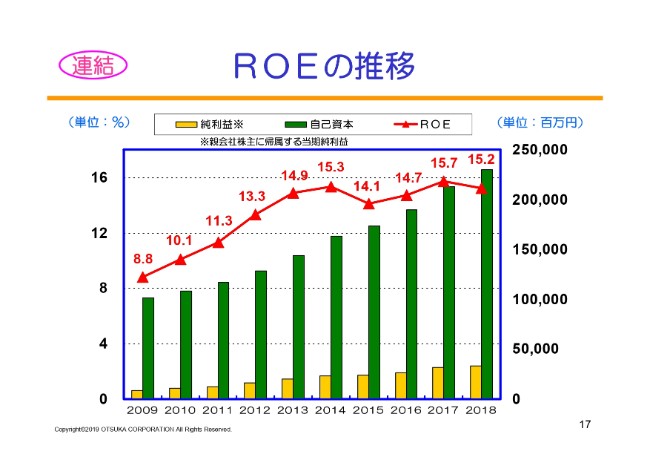

【連結】 ROEの推移

ROEも若干下がりました。分子と分母の関係もありますが、基本的には業績を伸ばして収益を出して、高い水準をキープします。何パーセントを目標にして、策を打ってROEを作るのかというよりは、素直に業績を通じてがんばっていきたいと考えています。

ただし、資本効率の1つのメジャーではありますので、これを無視して経営するつもりではないですが、ここに引っ張られるよりも、私たちは当たり前のことを当たり前に行って、会社の業績を伸ばしたいと考えています。

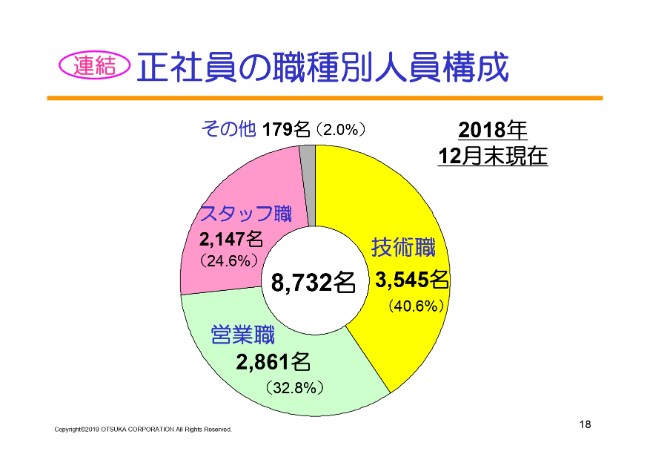

【連結】 正社員の職種別人員構成

社員数は8,732名で、前年比でプラス74名になります。伸長率で約1ポイント、0.9ポイントです。パーヘッド(1人当たり)の売上高は8,732万円で、前年同期比でプラス719万円と、過去最高の水準になりました。

また、技術職は約4割で、営業職は32パーセントで約3分の1と、この構成はほとんど変わっておりません。

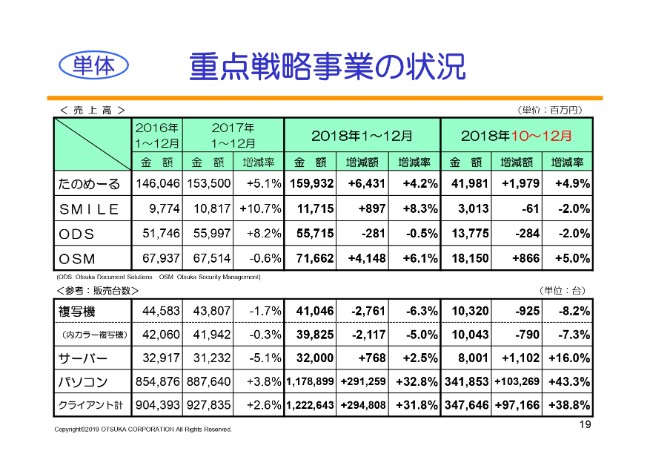

【単体】 重点戦略事業の状況

重点戦略(事業の状況)です。(2018年通期の売上高増減率が)「たのめーる」はプラス4.2パーセント、「SMILE」はプラス8.3パーセントです。

ドキュメントソリューションは、もとになるMFP(複合機)の販売が落ちたことで、その分年間では影響を受けております。セキュリティ系は順調です。

複写機は、結果として6.3パーセントのマイナスになります。ただし、サーバーがマイナスからプラスに転じています。とくに(2018年)10~12月は2桁伸長と非常に高いです。

パソコンも3割アップしています。次のスライドでもご説明いたしますが、今回の決算はやはりパソコンがかなり(業績を)引っ張っています。

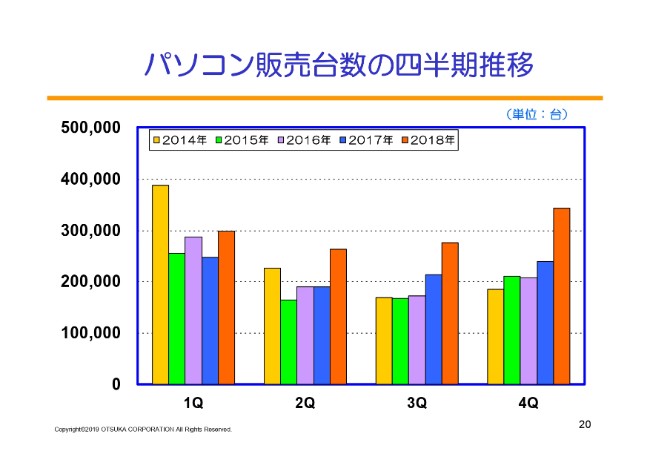

パソコン販売台数の四半期推移

(パソコン販売の)台数伸長ですが、こういう(スライドのような)かたちになっています。Windows 10への入替需要がじわじわと出始めているなと感じています。

JEITA(一般社団法人電子情報技術産業協会)の(2018年)1~12月の数字が4.5パーセントです。大塚商会は32.8パーセントですから、このあたりではだいぶ先行しているのかなと思っています。

2020年のWindows 7サポート終了ですが、XP特需では半年から1年で、わっと来て、わっと消えてしまった印象があります。あの時は、ITバブルが弾けて、リーマンショックが来て、「3.11」が来て、経済不調がずっと続く……その中で、パソコンやコピー機を入れ替えるという雰囲気がない時代でした。

お客さまの反応は、「リストラをしているのに、新しい機械なんて入れられないよ」という反応だったわけですけれども、今回(のWindows 7のサポート終了)は、わりと時間軸に余裕がありますし、基本的には各企業がお金を持っていらっしゃいますので、投資するキャパシティもあります。

それから、WSUS(Windows Server Update Services)、または働き方改革に好転するためのソリューションなどを提案する時間軸も含めて、今回はじっくりと運用を進めていきたいと思っています。また、これを商談の入り口にして、オフィスまるごとといえるようなソリューションを展開していきたいと考えています。

いろいろとご心配もいただいておりますCPUの不足は、現実にございます。実は、注残としてそれなりの台数も持っています。ただ、(大塚商会は)各メーカーさまのトップディーラーになりますので、とくに決算といった際には、いろいろとご配慮いただいたなという印象です。メーカーさまと緻密に連携して、調達に向けて努力をしていきたいと思います。

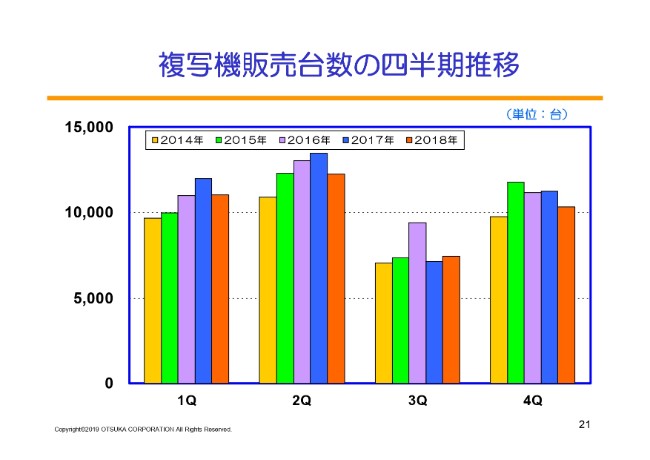

複写機販売台数の四半期推移

複写機(販売)台数です。ご覧のように、第4四半期は残念ながら(前年同期比で)マイナスになっています。これは、大口商談の価格競合をやめていくことに加え、単品提案が非常に多くなってきたということから……前回の(第2四半期)決算説明会の際に、「ここ数年、なぜ業績が悪いのかということが腑に落ちました」と説明させていただきましたけれども、そこから動き方や意識の改革ができました。

この半年間で、小石を積み上げながら、きちんとしたソリューションで利益確保への方向転換ができる。そして、お客さまの業務フローから入って、オフィスまるごと提案をしたい。会社全体が、こういう考え方に向きを変えることができました。それが下期の好調につながっていると思っています。

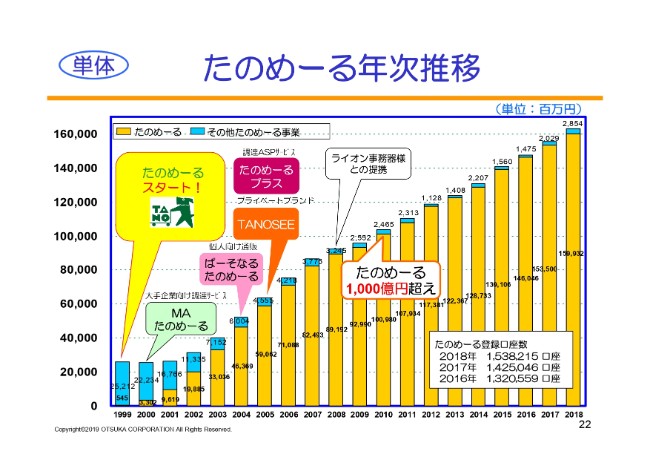

【単体】 たのめーる年次推移

「たのめーる」は、年間で64億円のプラスです。利益率の高い生活用品は順調。また、介護用品・梱包・工具等、商材の数も増やしております。

(スライドのグラフの右下に)登録口座数がございます。(2017年と2018年を比較すると、プラス)7.9パーセントと、高い伸長率を示しております。また、インターネットでの取扱点数は約60万点と、大変な品数になります。

おかげさまで、この「たのめーる」のスタートから、今年で20周年になります。(2018年)10月より「たのめーる」20周年記念キャンペーンを行っておりますが、これを機にさらに加速したいと(考えております)。

たのめーる 20周年

具体的には、いつもの価格で少し多く入っているような増量パック記念商品や、メーカーさん等々にも協力いただきながら、20周年特別価格など(の商品)を1,000点以上準備いたしました。

また以前、大塚商会創立50年の際に、ブラジルに植林をしたとご案内させていただいたと思います。150ヘクタールからスタートして、いまは500ヘクタールになっておりますが、その第一の林の木が伐採され、紙になりました。

それを、こちら(のスライド)にあります「αエコペーパー『たのくんの森』」という名前で発売しております。こちらからも寄付金等々を出して、またリサイクルもしてということで、この20周年を社会貢献の1つ(のきっかけ)としても生かしたいと思っております。

「ありがとうキャンペーン」や「はじめてキャンペーン」、その他にもいろいろなキャンペーンを実施しながら強化していきます。

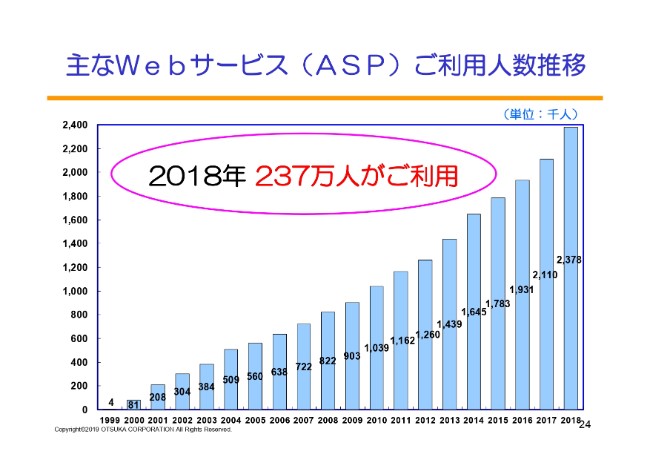

主なWebサービス(ASP)ご利用人数推移

Webサービス(ご利用人数)は、前年比で約26万人増加しております。給与業務支援サービス「たよれーる」が73万人、「たよれーる Office 365」が28万人、また「どこでもキャビネット」というサービスが17万人(にご利用いただいています)。Webサービス(ASP)も着実に伸ばしてまいりたいと思っています。

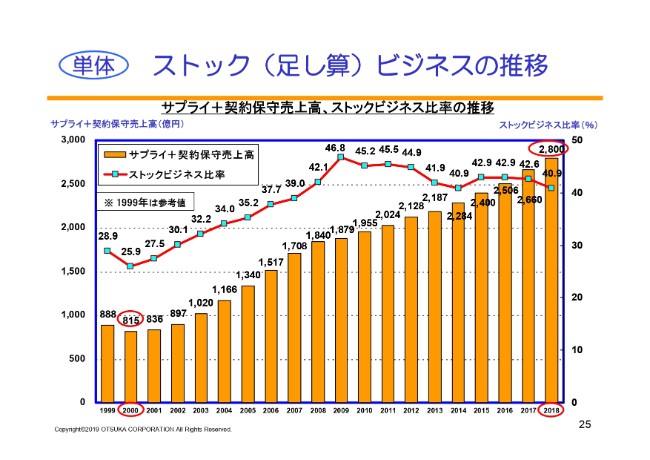

【単体】 ストック(足し算)ビジネスの推移

おかげさまで、その分ストックビジネスが2,800億円という数字まで伸びました。前年比でプラス140億円、伸長(率)は5.2パーセントと、大変高い水準をキープしています。

大塚商会が上場した2000年(のサプライ+契約保守売上高)が815億円です。その当時と比較すると、1,985億円増額しています。上場時から見ると、大塚商会の裏側に、約2,000億円のサプライとサポートだけの会社ができあがった(ようなものだ)と思います。

これが安定収益につながります。だからこそ、リーマンショックの時でもリストラは必要なかったですし、減配も必要なかったですし、賃金カットもしなかったわけでございます。

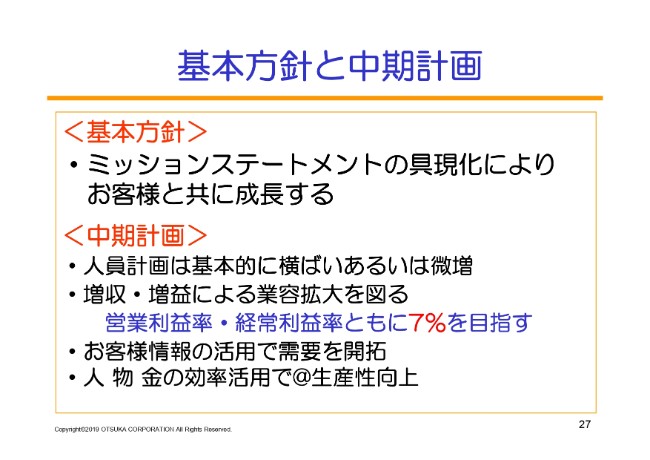

基本方針と中期計画

(基本方針と中期計画は)基本的には変わっておりません。残念ながら、営業利益・経常利益は昨年からそれぞれ0.1ポイントマイナスになっているので、少し足踏みになりますが、パーヘッドの生産性を着実に上げながら、(営業利益率・経常利益率を)7パーセントに近づけられるよう努力したいと思います。

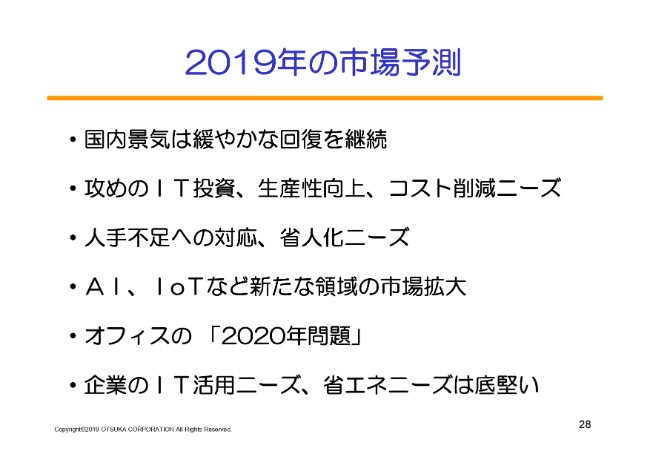

2019年の市場予測

今年の予想は、(スライドを)ご覧いただければと思うのですが、緩やかな回復を継続しており、設備投資も順調です。

攻めのIT(投資)、または人手不足への対応、省人化ニーズに関して、「働き方改革=生産性向上」が裏にないと、仕事は回りません。また、AIやIoTをより具体的なかたちで現場へ実装するという時期にも入ってまいりました。

さらに、2020年にかけて、オフィス関係で多数のイベントがあります。それは次のスライドでお見せしたいと思います。

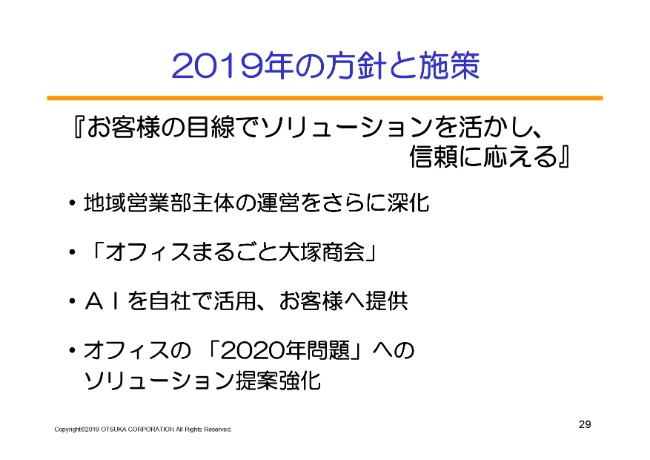

2019年の方針と施策

「地域(営業部主体の運営をさらに深化)」「オフィスまるごと(大塚商会)」については、先ほどお話ししたとおりです。

大塚商会の強みは、やはりソリューションであります。オフィスに必要なすべての商材を扱っているメリット、そしてサポートできるメリット。これらを組み合わせてソリューションにできるメリット。これは世界中でも稀な会社なので、この部分をさらに磨いていきたいと考えています。

「一回のお客さまを、一生のお客さまに」ということで、いままで以上にお客さまとの接点を深くしながら、まるごとお役に立てるような会社になりたいと思っています。

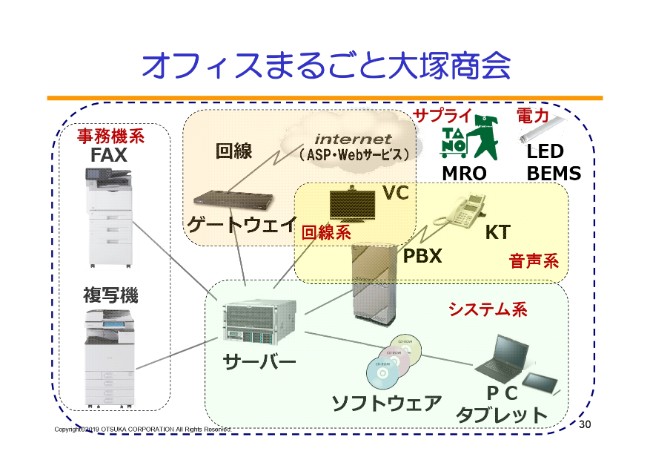

オフィスまるごと大塚商会

これ(スライドに記載の内容)が、いま申し上げたような(ことをあらわす)ポンチ絵になります。一般的には、それぞれの業務・グループがここまで分かれてしまうわけですが、(大塚商会では)1社で対応できることに強みがあると思います。

昨年のお取引先は約28万社で、登録口座数は113万社でございます。この基盤の中で、約28万社の中でも約6割のお客さまは、例えば「たのめーる」だけ、パソコンだけという単品、つまり1つのアイテムだけの取引になります。

残りはどこかから購入されているわけですから、これをソリューションで連動させて……例えば、RPAを使う際に複写機で読み込んで、コンピューターで処理をして、ネットで配信すると、3つくらい(の仕組みを)使わないと連動したシステムは組めないわけです。これを(まとめて対応)できるのが大塚商会の強みだと考えています。

逆にいえば、この6割がパソコンだけ、または「たのめーる」だけということは、それだけパークがある(ということです)。そのパークを活かして、お客さまとともに成長できるようにしたい。

これができれば、1兆円は夢ではないのかなと思っています。単品からオフィスまるごとをきっちりと目指していける会社になりたいと思っています。

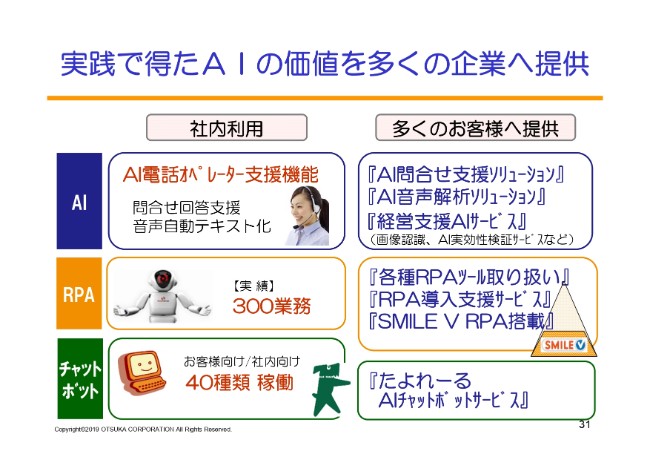

実践で得たAIの価値を多くの企業へ提供

実はいま、社内でAIを活用し始めております。例えば、コンタクトセンターで電話を受けたものを、自動的にテキストに変換してくれるものであったり、内容によっては、AIからオペレーターに回答を出してあげるというようなものです。ここ数年、いろいろなものを(試しに)動かしたり、また営業関係でもプロトタイプでトライを始めております。

2017年8月からは、チャットボットの活用などをしております。コールセンター向けの問い合わせソリューション、または経営支援系のサービスといったものを準備いたしました。

RPA系も300業務(の実績があります)。またチャットボットもお客さま向けが28種類、社内向けが12種類というかたちで運営して、そのノウハウをまたお客さまに販売していきます。

現在、月15万円でチャットボットが使えるサービスを提供しておりますが、「さらに使いやすい価格で」というご要望もありますので、それは考えていきたいと思っています。実際に弊社でAIを使ったものを、販売やサービスメニューにも活かしていきたいと思っています。

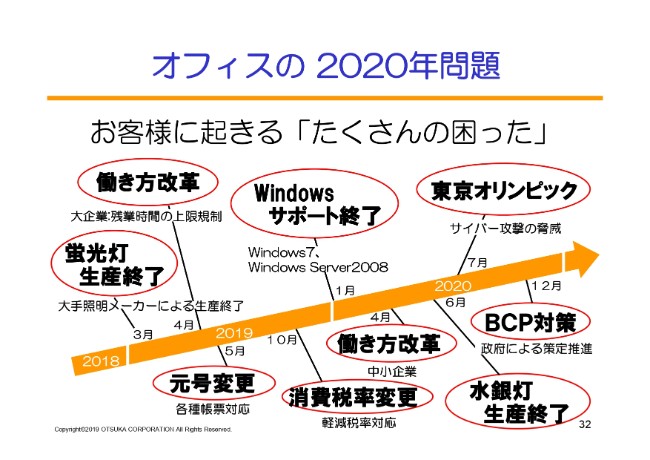

オフィスの2020年問題

先ほども申し上げた2020年関係ですが、ご覧のように、蛍光灯(生産終了)、働き方改革の法制化、元号の改定、消費税(率)の変更、Windowsのサポート終了、働き方改革……今度は中小企業での実施、水銀灯の生産中止、BCP対策の強化、そしてオリンピック……これはサイバー攻撃が増える可能性が高くなりますが、こうした環境がここ1~2年続くと思っています。

たくさんの「困った」が発生しますので、やらなければいけないこともたくさんあります。その中で、きっちりとお客さまのお役に立つようなかたちで提案をするチャンスだとも思っています。いまお客さまに提案しているシステムには、大塚商会の社内システムを中小企業向けにカスタマイズしてパッケージにしてるようなものが多々あります。

弊社はものすごくお金を投資して、この社内システムを作っていますが、それをもっとリーズナブルなかたちで、似たような機能のものをお客さまにパッケージとして提供する、またはサービスとして提供するということを進めています。それが、いままで以上にお客さまと深いお付き合いをするきっかけになると(考えています)。

2020年、いろいろと課題はありますけれども、その中で、IT業界としてお客さまの「困った」を解決していきたいと思っております。

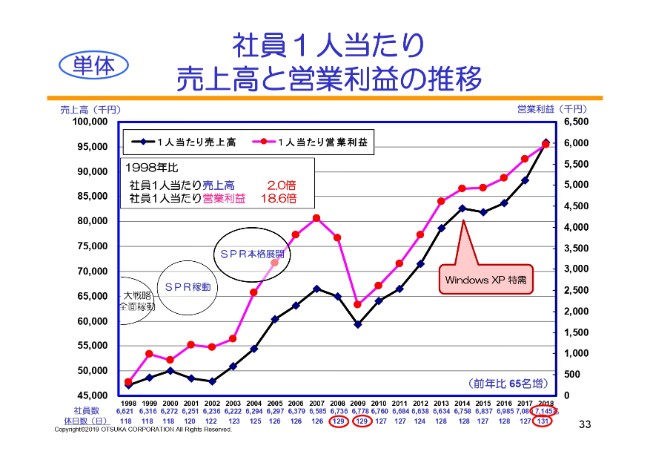

【単体】 社員1人当たり売上高と営業利益の推移

この(スライドの)グラフについてですが、おかげさまで今回も過去最高を更新することができました。人員は微増で生産性は(それ以上に)上げる(というかたちです)。

パーヘッドでいきますと、売上高は762万円プラスで、伸長(率)は8.6ポイント。営業利益が595万円で、前年対比でプラス33万円、伸長(率)は6.0ポイントと、非常に高くなりました。

1人頭の営業利益も9期連続で増加することができました。今後も、社内IT投資でさらに伸ばせるように、いろいろ準備をしております。

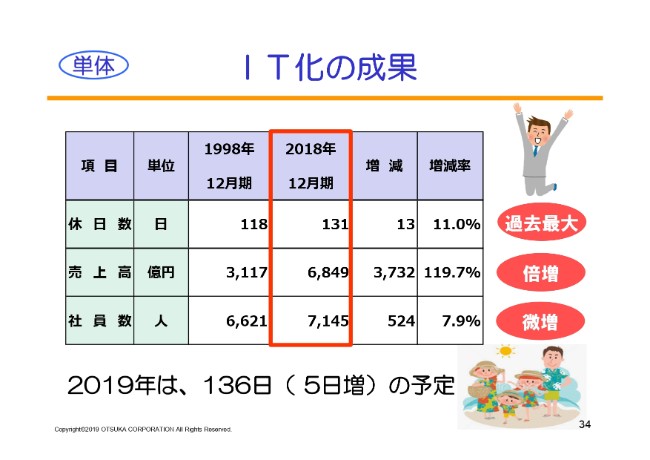

【単体】 IT化の成果

(スライドの表を指して)これは去年もお出ししたようなものですが、現在の仕組みに変わったのがちょうど1998年ですので、そこを基準にさせていただくと、休日日数が118日から131日になりました。売上高は6,849億円で、単体ですが倍増。社員数が約8パーセント増です。

休みが10日以上増えるということは、2週間、つまり半月休んでいるんです。生産性を上げながら、売上を倍にして休みを半月分増やす。これはある意味では、働き方改革の究極の姿です。

昔の大塚商会のイメージは、おそらくものすごく濃いイメージがあると思うのですけれども、あの頃の大塚商会と比較すると……結果的には、大塚商会の働き方改革はこういうかたちで進められてきており、実施しているとご理解いただければと思います。

とくに今年、(休日数が2018年から5日増の)136日というのは……訪問販売でありながら(月に)10日も休みがあるとどうなるのかは、やってみないとわかりませんけれども、これをクリアしながら生産性を上げられるようにトライしていきたいと思っております。

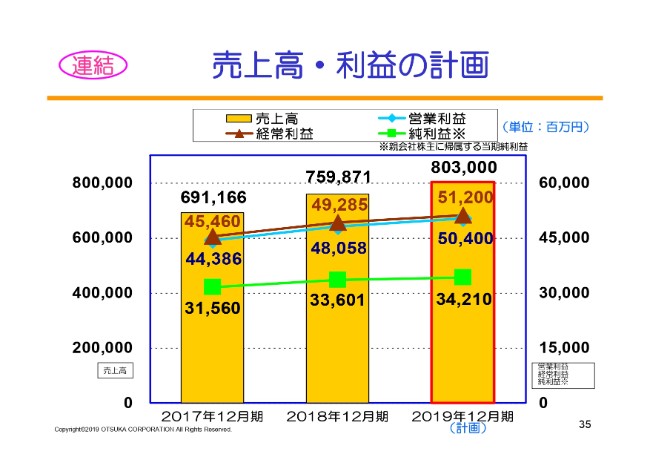

【連結】 売上高・利益の計画

今回の計画は、売上高の伸長率を5.7パーセント増として、初めて8,000億円台に挑戦となります。(2018年12月期の)1年で7,000億円台をクリアして、(2019年12月期は)8,000億円台にいこうという計画です。

営業利益が504億円と、4.9パーセントの伸長(率)を目指しております。配当金は5円増配した90円で、これを公表予算とさせていただきます。

当然ながら社内予算はこれより上を目指していますし、伸長率も高いものを予定していますので、これで打ち止めにする予定はありません。しかし、過去には寸止めになったことも何回かありますから、ご迷惑をかけないように、最低限でもこれはクリアして、どれくらい上乗せをできるかが会社経営の務めと思っています。

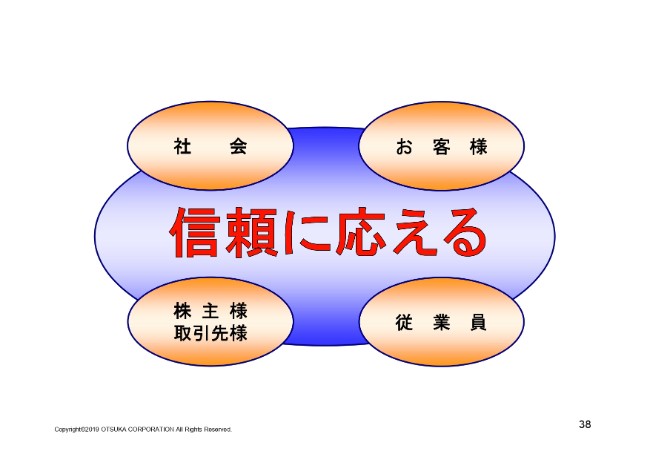

信頼に応える

今年から、テーマとしては「オフィスまるごと大塚商会」を狙っていきます。10期連続の増収増益、そして増配ができるように今年もがんばりたいと思っています。

当社で調べさせていただいたところ、10期連続の増収増益で、かつ増配も10期続けているところは十数社だったと思います。そこに仲間入りできるように、今年もがんばってまいりたいと思っております。

ご清聴、ありがとうございました。

新着ログ

「情報・通信業」のログ