DIC株式会社 2018年12月期決算説明会および中期経営計画説明会

DIC、2025年の売上高1兆円を目指して、事業ポートフォリオの転換と経営基盤の高度化を力強く推進

DIC111

猪野薫氏(以下、猪野):みなさま、こんにちは。冒頭にお渡ししています冊子の3ページにトップメッセージを掲げています。そこに私の申し上げたいことは凝縮させているつもりですが、少し解説しながら、なるべくページを飛ばさないように進めたいと思います。時間の関係で説明ができないところがございましたら、質問でお受けしたいと思っています。

あらためて見ますと、営業利益におけるコア事業の比率は実に8割です。成長牽引事業としていろいろな事業をやってはいますが、成長牽引と言いつつも、絶対利益の規模からすると2割の中に凝縮されているのが、いまの構図です。

2018年度の業績については、非常にふがいない成績で、大変申し訳ないと思っています。ざっくり言いますと、営業利益率が1パーセント強落ちていて、約8,000億円の売上ですから、そこで約80億円やられている。

再三出ていますとおり、この80億円は、原料市場の高騰によるものです。第2四半期の時に少しお話しした際、一方的に上がらない限りはなんとかいけるとお話もさせてもらいました。原油が70ドルと(いうお話が)ありましたが、結局第2次値上げを完遂する前に、原料価格が逆に下がってきてしまったため、残念ながらこういう結果になったと言わざるを得ません。

いずれにしても、マクロ経済の影響や、原料事情ならびに為替の影響に弱い体質で、少し自虐的にはなりますが、そういうことをあらためて申し上げるしかないのかなと思います。ただし逆を言うと、これに再度気付かせてくれたのが今回で、この機会をきっかけに、中計を作成したわけです。

一般的には、原料価格が高騰しますと、川上の企業さまが儲かるという図式で、(原料価格が)下がれば、川中の当社からすると、川上と末端価格のデフレ価格を強いられるところでありまして、両方に収益をはく奪される構造になっています。(それは)当社だけではありませんが、(この構造は)一般的です。

しかしながら、そこに委ねている利益の8割の中に、どうしても高付加価値品が入っているわけですが、そこに委ねるのであれば、そこをなんとかしなければいけません。これが今回の考え方のベースになっています。

創業当時の印刷インキ事業は、ご案内のとおり極めて景気の感応度が鈍く、非常にありがたい事業であったわけですが、世の中は常にガラッと変わっているわけでして、あらためてコア事業の質的転換をどう図っていくのか……それから、2割しかないその他の新事業も含めて、どれだけスピードアップを図っていくのか……これしかないわけです。こうした基本構想に据えたわけです。

一方、社会が求める価値としましては、さまざまなことが言われていますが、一般的には環境対応、あるいはより高機能なものなど、その周辺の事業を進めることが社会から信頼される証ではないかと考えています。

いずれにしても、当社の提供価値をあらためて見直した結果、のちほど出てきますが、提供価値そのものが世の中になくてはならない会社といったところに物差しを置いていただける会社を目指したい。これが、トップメッセージで記させていただいた内容です。

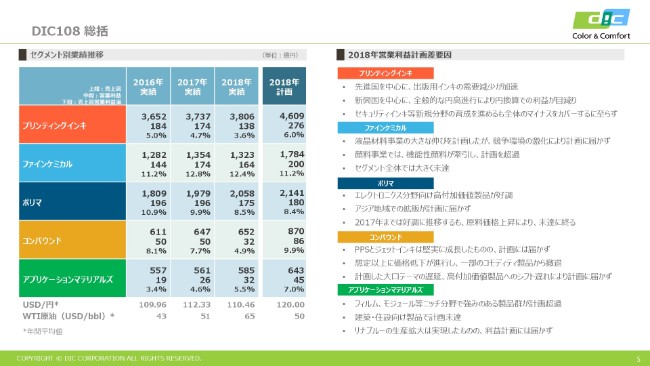

DIC108 総括①

それでは内容に入りまして、まず4ページ。お決まりですがDIC108の総括です。数字についてはすでにご案内のとおりですが、2018年度は残念な結果でした。2016年、2017年は曲がりなりにも2期連続の営業利益の更新、それからD/Cレシオについても、400億から500億円ほどお金は使っていますが、それでも44から45パーセントで、基本的にバランスしていました。

配当についても、3ヶ年で平均しますと、お約束どおり30パーセントの配当性向になるところです。

繰り返しになりますが、原料高、為替、製品的に言いますと、前中計との比較では、みなさまにご案内のとおり、やはりインキと液晶が大きな影響を及ぼしています。しかしながら、今回の低い収益性をもたらしたものも含めて、(営業利益率の減少幅が、昨年度の)7.2パーセントから6パーセントのところで踏みとどまったのは、自信の持てるところなのかなという印象です。

DIC108 総括②

次に5ページです。ここは少し繰り返しになりますが、プリンティングインキは原料(価格高騰)、需要減少、円高の三重苦。ファインケミカルは液晶材料が、基本的には当初の3社寡占と思っていたところに、中国のローカルメーカーの突然の出現があり、これはいろいろ理由がありますが、そういう状況になりました。

ポリマは、基本的には当社は問題ないと思っていますが、残念ながら最後の第4四半期で取り漏れた部分が結局乗らなかったため、少し低迷しました。しかし、基本的にはよかったと思います。

コンパウンドは、PPSとジェットインキが主流ですが、量的にはこれも基本的によかったと思います。ただし、収益性を上げるためのいろいろな研究開発投資をしました。いわゆるテキスタイルやコート紙などへ多角的な展開を目指したわけですが、そこが結び付かなかったところが、残念な結果となりました。

アプリケーションマテリアルズですが、でこぼこはありますが、楽しみな事業がどんどん現れてきました。急先鋒のメンブレン(中空糸膜モジュール)、ヘルスケアなどを新たな事業組立の中の1つのベースにして考えていきたいと思っています。

過去の営業利益トレンドとDIC111の位置づけ

6ページです。ここは3ヶ年計画を過去から4つほど並べてみました。標語である「点から面へ」で始まって、今回の「事業ポートフォリオ転換」までの軌跡ですが、このグラフが示しますとおり、DIC102の時に、リーマンショック後だったこともありますが、営業利益が370億円レベルでした。

その後、DIC105で450億円レベルとなり、80億円増額。DIC108で530億円、これも80億円の増額です。今回のDIC111ですが、うまくいけば90億円の増額です。事業縮小する印刷インキ事業をどうするかに立ち向かいながら、ベースの利益を80億円ずつ切り上げてきました。

この延長線上で、どうしてもDIC111を成功させるためには、やはり2025年に立ち向かう準備も含めて、(スライドの)右下に書いているとおり、事業ポートフォリオの転換が必須です。事業の質的転換、新事業の実績化、戦略的資金の活用によるスピードアップ、この3つがキーになる。

2025年は、前回と同様に(売上高)1兆円、(営業利益)1,000億円、(純資産)5,000億円というマイルストーンを掲げて、堅持するつもりです。やはり社会から信頼されるグローバル企業になるためには、必須のメルクマールだと思っていますので、この3ヶ年間は、前回に引き続き、その準備を着々と進めていくということを志しているわけです。

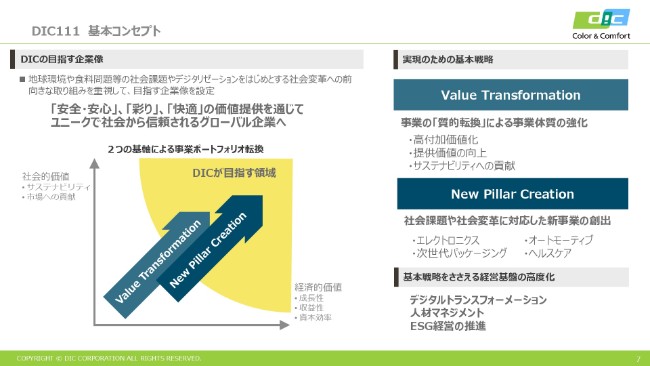

DIC111 基本コンセプト

7ページが、基本コンセプトです。左下のイメージ図をご覧いただきますと、縦軸が社会的価値、横軸が経済的価値です。当然のことながら、先ほどのコア事業のバリューをどうトランスフォームしていくのかということと、新しい事業の柱をどう構築していくのかということを、社会的価値とシンクロしながら目指せる領域にいった時に、ここはおそらく原料価格、為替にかかわらず、製品価格の優位性を保てる事業領域に入っていけるのではないかというところです。

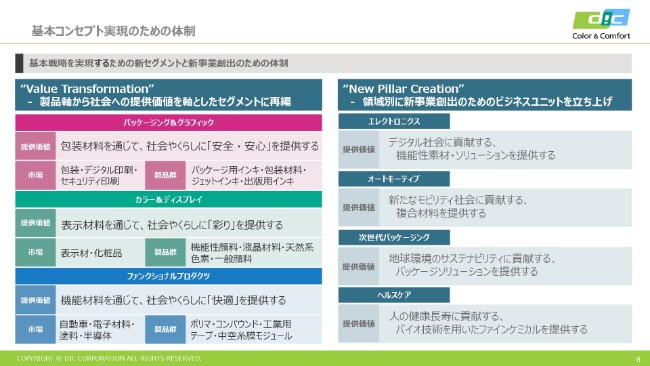

基本コンセプト実現のための体制

8ページが、(そのコンセプトを)実現するための体制です。この1月1日から先行してセグメントを(スライドのように)変更いたしました。若干わかりづらくなってしまうところもあるのですが、大きな組替はしておりません。組替の内容は、(資料の)24ページに対比表をつけていますので、そこでご確認いただければと思います。

(スライド)左側に「製品軸から社会への提供価値を軸としたセグメントに再編」と書いてあります。これまで当社は、バリューチェーンに少しこだわりすぎたセグメントを持っていまして、なおかつ製品本部といっても、単品の製品しか持ち合わせていないといったことで、マーケットとのシナジーをどうもたらすかについては非常にあいまいな……そこについて、少し思い直しをしました。例えば「パッケージング&グラフィック」。当社の印刷インキ、あるいはインクジェット、フィルムなどを範疇に入れるのですが、パッケージング領域を、すべての接着剤も含めて、フィルムも含めて、すべての材料を持っています。それがバラバラの事業で、(バラバラの)製品戦略のもとで進めてきました。

したがって、パッケージという領域を、環境対応も利便性も含めてどれだけ拡大していくのかというところで資源が分散していたことになりますので、そこを1つにまとめたのが、「パッケージング&グラフィック」になります。

(提供価値として)「包装材料を通じて、社会やくらしに『安全・安心』を提供する」と書いてありますが、いま新事業的にもやっているバリア性接着剤等もこの中に入っています。インキがフィルムを通過せず、通過しても体に害がないといった、安全・安心のパッケージング素材を1つのセグメントにまとめることによって、ある意味では印刷インキはグラフィックスでもありますが、パッケージングを拡大するための一製品群という位置づけにしようというのが今回の話です。

よって、段ボール用、あるいはコート紙用等のインクジェットをパッケージのくくりの中に少し閉じ込めまして、どう拡大していくかということで展開していきます。

2つ目が「カラー&ディスプレイ」です。いままで表示材料は、インキが情報伝達ということで範疇にしていたのですが、これからは「カラー&コンフォート」というわかりやすい基軸の中で、カラーの中での領域に特化します。

「社会やくらしに『彩り』を提供する」ということで、ご案内のとおり、単なる表示材に留まりません。顔料はニッチ分野で、とくに化粧品分野がこれから好調さを持続しようという事業です。また、新たな市場として口を開けて待っているのが、天然の青色色素です。これの発展的な展開も目指したいところで、「カラー&ディスプレイ」の中に入れました。

先ほど申し上げましたとおり、液晶が、前回の3ヶ年からすると大きな乖離をきたした訳でもありますが、そうは言っても収益性が高い事業であることは間違いなく、さらにR&D的にみても、その先にQuantum dot(量子ドット)の共同開発も進んでいるところですので、ここも表示材でまとめたわけです。

ファンクショナルプロダクツは、残るすべてをここに凝縮していますが、一言で言いますと、ポリマ部門とコンパウンド部門です。ここは「機能材料を通じて、社会やくらしに『快適』を提供する」とあります。当社が得意とするポリマ、コンパウンド部門は、複合材料化など、いわゆる塗料・成型等の分野で機能性を発揮するのに一番の稼ぎ頭となり得る製品本部です。

ここを1つにまとめまして、さらにその中には先ほど少し触れました中空糸膜モジュール等、新しい期待の星もこの中に入れています。また、あとで出てきますが、ここの中に凝縮したということもあって、事業ポートフォリオから外に出すことも考え得る事業も、この中に入っています。

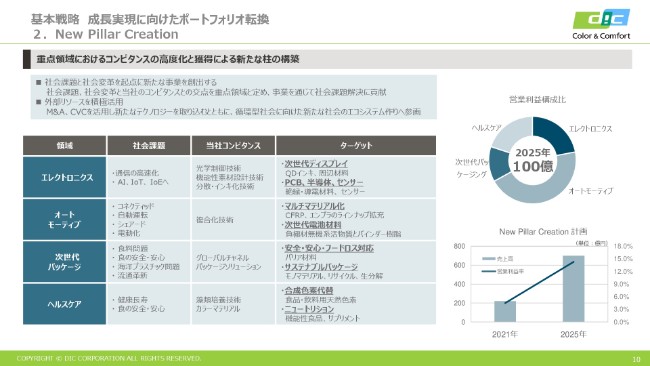

次に(スライド右の)「New Pillar Creation」です。ここはご覧のとおりで、当社はエレクトロニクス、オートモーティブ、次世代パッケージング、ヘルスケアの4つを新領域と定めて、加速しようとしています。

今回、新組織で新事業統括本部を設立いたしました。これまでのR&D部門のテーマが比較的短期に収束しそうなもの、それから製品本部にできたテーマをつなぐ役割を(担っている)技術統括本部の製品化推進センター。それからマーケティングを広く横断的に行うマーケティング本部を1つに統一しまして、入口から出口までシームレスに新事業を実績化する責務を負わせるという部門を立ち上げたわけです。

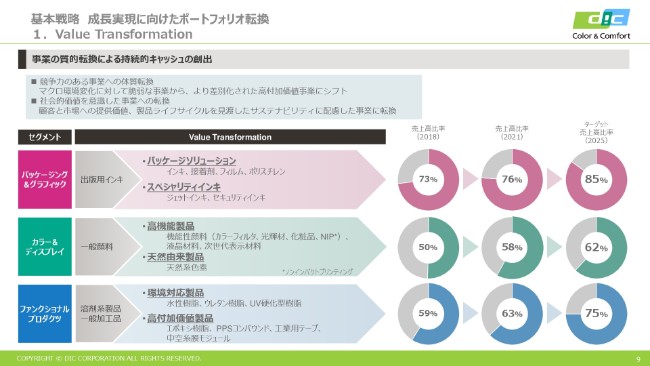

基本戦略 成長実現に向けたポートフォリオ転換①

9ページが、「Value Transformation」です。ターゲット的なお話になりますが、先ほどからお話ししていますように、競争優位性をどこでもたせるか……とくにマクロ環境に強い品質の製品群を集約していくためにはどうするのかや、社会的価値を意識したサステナビリティをどう配慮して事業に転換していくのかといったところを、新しくした3つのセグメントの中で特出したものがこういう(スライドに記載の)ところです。

パッケージング&グラフィックは、パッケージソリューションとスペシャリティインキです。カラー&ディスプレイは、機能性顔料をはじめとする高機能製品と天然由来製品。ファンクショナルプロダクツは、環境対応製品とエポキシ等の高付加価値製品です。ここに大きくウェイトをシフトしていくことで、汎用的なものを思い切って狭めて、こちらにリソースを傾注していこうということです。

それぞれ(の売上高比率を見ていくと)パッケージ(&グラフィック)は(2018年の)73パーセントから(2025年は)85パーセント。カラー&ディスプレイは50パーセントから62パーセント。ファンクショナル(プロダクツ)は、59パーセントから75パーセントです。ここまで比率を高めていこうということで、中身はいろいろ多岐にわたりますが、ここの製品群がここまでの比率になった場合、いまの原料をはじめとするマクロ環境に弱いところは相当薄まるのではないかと期待しているわけです。

基本戦略 成長実現に向けたポートフォリオ転換②

10ページは「New Pillar Creation」です。先ほどと話が重複するかもしれませんが、いわゆる循環型社会、あるいは当社のコアコンピタンスの活用をもう一度再整理して、スピードアップしようということです。先ほど「Value Transformation」という話がありましたが、その「Value」は何もコア事業だけではなく、例えば新規事業にも(同じことが)言えます。

例えば、インキというとみなさまは紙に印刷することを想定すると思うのですが、技術的には基本的に分散体ですので、導電材料あるいは絶縁材料……いい例が、太陽ホールディングさんがやっておられるソルダーレジストも入りますし、Quantum dot(QD)インクジェット(もそうです)。

また、ここには記載がありませんが、将来的には3Dプリンターを目指すとすると、これもインキ化の技術(が必要になります)。インキという言葉は、単なるインキではなく、新事業としてのインキ事業をもたらすことも十分に考えられるわけです。

そのほかに期待できるところは、例えばオートモーティブの「CFRP(炭素繊維強化プラスチック)」のように、複合化技術を使った、軽量化を求められるマテリアルですとか、バリア材料、あるいはニュートリションといったところが、期待が大きいのではないかと思います。目指すところは(スライド)右のパイチャートと、右下のグラフのとおりです。

すでにR&Dのテーマなどでは完成しつつあるものについて、製品本部に移しているものもありますので、少し立ち上がりが遅いように見えるかもしれませんが、ここにCVC、あるいは場合によってM&Aの戦略資金を投入することで、スピード化を図っていきたいと思っています。

数値計画

11ページ、数値計画にまいります。高付加価値製品へのシフトにより、700億円の営業利益を計画しています。売上は3ヶ年で18パーセントの伸長、営業利益は(2019年から2021年までで)520億円、600億円、700億円で、45パーセントの伸長(を計画しています)。

売上高営業利益率は、これは原料事情があまり変わっていない前提で、先ほど(原油WTIで)60ドルと言いましたが、あまり大きくありませんけれども、(2019年から2021年までで)6.1パーセント、6.7パーセント、7.4パーセント(の計画です)。当期純利益については350億円、370億円、450億円というところです。

売上と営業利益はベースではありますが、今後、いわゆる稼ぐ力として、キャッシュフローをどれだけもたらすのかという(ところが重要で)、戦略投資資金の使い道とリターンの関係も考えますと、EBITDAを加えようということで設定しています。

それから、ROEは2018年度が10.4パーセントですが、2019年から2021年は10パーセントから12パーセントで目標を設定しようと考えています。(スライド)下に前提のドル/円が書いてありますが、110円です。

みなさまにご案内のように、当社はグローバルに展開している在外資産がけっこう多いものですから、この為替によって純資産が膨らんだり縮んだりします。したがって、(ROEが)いくらというのはなかなか申し上げることができませんが、この前提では11パーセントくらいは確保されるであろうということになります。

経営基盤の高度化①

12ページが、経営基盤の高度化です。デジタルトランスフォーメーションと人材マネジメントを掲げていますが、このデジタルトランスフォーメーションは、まだ道半ばではありますが、スライドに書いてあるとおり、将来、未来予測からのバックキャスティングで、いま何をするのかです。

また、いま課題になっているものをどう高度化すれば、どういう未来を描けるのか。その双方向でプロジェクトをスタートしました。

例えば、すでにマテリアルズインフォマティックス、あるいは試験的にマーケティングオートメーションの活用などから取り組んでおり、正直なところ、どういうところに持っていくのが本当の意味でのデジタルトランスフォーメーションなのかについては、まだ議論が尽くされたわけではありません。

工場の無人化やMI活用によるその技術フォーミュラの、新しい化学物質の発見といったことを描いています。おそらくそういうことに収斂されていくと思いますが、ここはこれからのプロジェクトのマターです。

それから、人材マネジメントです。今回、人事部を2つに割りました。「人事戦略部」を創設しています。もともと多様な人材を活用するということで、女性活躍推進も早々に進めて、それなりに先を見通していますが、もっともっとダイバーシファイ(多様化)された人材を、埋もれている人材を発掘し、トップに近いマネジメント層としても活躍していけるような人事制度、あるいは人材の育成をもっと急ぎたいと思います。

当社は、64ヶ国で200社近くが活動しておりまして、おそらくアジアにも欧米にも有能な人材が相当埋もれていると思います。逆に、日本人がそういう人間と伍していくために、いまのグローバルレベル度で本当にいいのかということも併せ持ちますと、やはりこの3年でやりきるしかないわけです。

いま、実際にプログラムが走っていまして、例えばハイポテンシャルな人材で、技術系の人間に関してはもう少しリベラルアーツを学んでもらうということなどで、人材の高度化を目指していきたいと考えています。

経営基盤の高度化②

13ページがESG経営の推進です。これは言わずもがなですが、会社さまによってはこれをすべての経営の指針にすると言っておられるところもあり、当社も基本的には同じです。

具体的には「Environment」です。気候変動・地球環境を考えたときに、CO2の削減量を2013年比で30パーセント削減へ持っていきます。当然、いま進めている再生エネルギー、あるいはバイオマス原料の活用を加速します。

それから「Social」について。ここは主にダイバーシティですが、女性管理職の比率が遅れていることと、もっとグローバルに情報をエクスチェンジするために、日本でもう少し外国人の方々に活躍していただく社会を描く(必要があります)。

「Governance」については、トップの役員候補も、もう少し多様化をします。現在、執行役員に3名の外国人を登用し、すでに活躍していただいていますが、もう少し比率を上げていきたいです。

最終的に取締役を構成するところまでいくかどうかはなんとも申し上げられませんが、まずはここに掲げている比率を目指すことで、真の意味でのグローバル企業を目指していきたいと思います。

また、下に「資本コスト(を意思決定に反映)」「事業撤退基準の制定」と記載しています。事業ポートフォリオの転換は、高付加価値事業に頼るだけではなく、一部事業の入れ替えも、不退転の決意をもって臨まなければいけません。よって、取締役会でもとおりましたが、事業撤退基準を設けました。成長性、収益性、あるいは規模の3軸で評価し、場合によってはそのイグジットを考えます。

新しいものについては、基本的には資本コスト/WACCを超える新たな投資を選択していくといったところです。

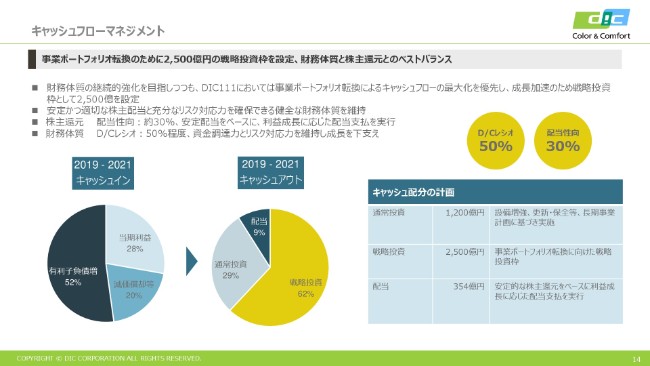

キャッシュフローマネジメント

キャッシュフローマネジメントのページでは「2,500億円の戦略投資枠を設定、財務体質と株主還元とのベストバランス」と記載しています。

考え方は、基本的に前回の「DIC108」と同じです。「少し使い方が足りないんじゃないの?」とよくご指摘いただくのですが、使うのは目的ではありませんが、基本的には冒頭に申し上げましたとおり、自前のリソースだけではスピードについていけません。

したがって、これは相手のある話ですのでタイミングの問題はどうしても出てきますが、それでも、去年は4〜5件ほど発生しています。金額が小さかったので見栄えはしていませんが、引き続き進めていきます。

その中で、純資産5,000億円を目指すと申し上げているとおり、やはりリスク対応力も併せて持っておかなければいけない。したがって、いまのD/Cレシオに換算して50パーセント程度は堅持して、配当性向は引き続き30パーセントをお約束していくと考えています。

現在、配当利回りも4パーセント弱のところで、それなりのご評価もいただいているとは思いますが、それに甘んじることなく、このあたりを堅持していきたいと思います。

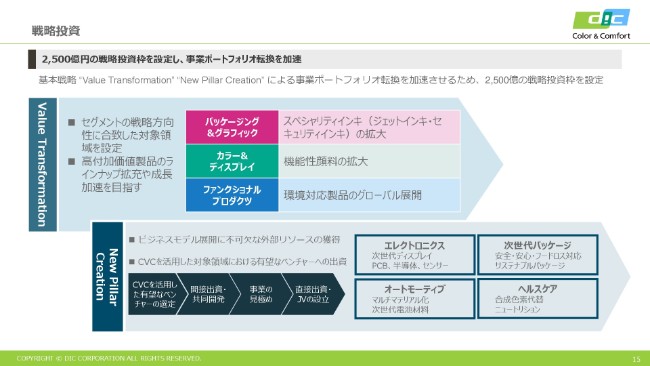

戦略投資

戦略投資は、なかなか中身を申し上げるのは難しいのですが、単に積み増したということではなく、先ほど申し上げましたとおり、「Value」を本当に「Transform」していくために、それからスピードアップして「New Pillar」を構築してくために、どうしても戦略投資資金が必要です。すべてを使い切るかどうかが問題ではなく、(スライドに)掲げているジャンルに、早期に「機を見るに敏」というかたちで取り組みたいと思います。

時間の関係で16ページは飛ばさせていただきます。

パッケージング&グラフィック

17ページが、パッケージング&グラフィックです。すでにお話ししてしまいましたが、「包装材料を通じて、社会や暮らしに『安全・安心』を提供する」ということで、次の18ページに戦略を示しています。

パッケージング&グラフィック セグメント戦略

パッケージソリューションの部分では、当社はフィルム、ポリスチレン、接着剤、インキとすべてを持っていますので、全投入によって、パッケージソリューションのマーケットを取っていきます。その結果、従来でいえばパッケージ用のインキがどんどん入ってくるという狙いです。

スペシャリティのほうにも、ジェットインキを追加しています。これは、スペシャリティという領域でもありますが、パッケージの領域でもありますので、コンベンショナルなものが置き換わっていくときに、ここがすでにスタンバイをしている。そういう意味で、同じジャンルに入れたわけです。

パブリケーションインキは、これまでどおり、基本的には合理化しながら、その需要の縮小の影響をミニマイズしていくということで、これまでどおり続けます。

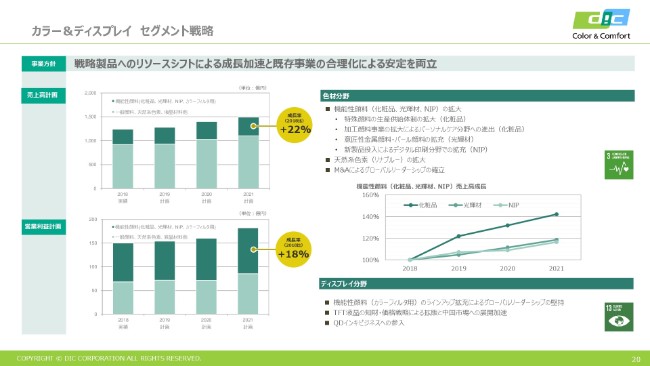

カラー&ディスプレイ

カラー&ディスプレイは、「表示材料を通じて、社会やくらしに『彩り』を提供する」ということです。

カラー&ディスプレイ セグメント戦略

20ページのセグメント戦略に書いてありますとおり、現在、とくに顔料分野については、かなり成功例を示していると思います。

すでにご案内のとおり、グリーンの顔料についてはシェアは80パーセントを超えていますし、もともと(シェア)30パーセントを予想していたブルーも50パーセントを超えて、60パーセントに近づこうとしています。

逆に、シェアがアップするにしたがって伸びしろが小さくなる部分はありますが、化粧品も合わせると、この一般顔料からニッチ(な分野)へと極めてうまく展開できています。できれば、これと同様の質的転換をほかの部門にも持っていきたいと思います。

ディスプレイについては、先ほど申し上げましたとおり、液晶の収益性のところはがんばるけれども、その次の手立てとしてQDインキを準備する。これが戦略です。

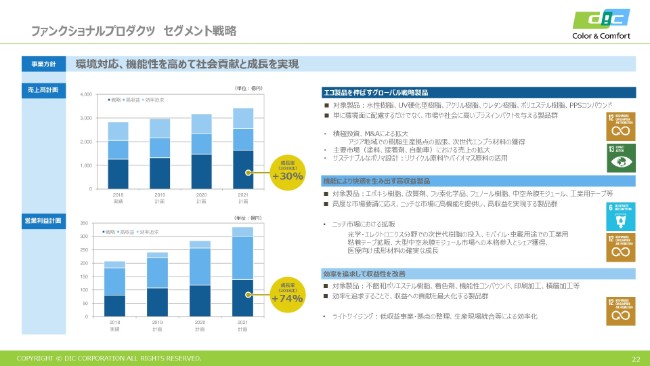

ファンクショナルプロダクツ

ファンクショナルプロダクツは、「機能材料を通じて、社会やくらしに『快適』を提供する」ということです。

ファンクショナルプロダクツ セグメント戦略

(事業方針として)「環境対応、機能性を高めて社会貢献と成長を実現」と記してあります。「エコ製品を伸ばすグローバル戦略製品」の部分で、とくにこの分野は、 コンパウンドやポリマ、有機合成も含めますと、その機能性が一番期待されているところだと思います。なおかつ、期待されている機能性がボリューミーなところに入っていく部門です。

したがって、あらゆるものが環境対応とは申し上げませんが、基本的には世の中が期待しているのは、環境対応と機能性です。これをセットで届けた企業は、非常に感謝される。私もそういう信念を持っていますので、ぜひここは継続していきたいと思います。

そして、先ほど少しお話ししましたが、(スライドの)最後に書いてある「効率性を追求して収益を改善」のところについては、先ほどの撤退基準も併せて進めていきたいと思います。

地域別計画

地域別計画は、スライドに掲げたとおりです。ここで申し上げたいことは、毎回の3ヶ年計画の中に、アジアパシフィックの大きな成長を見込んで盛り込むのですが、どこかで取り漏れが出るということです。

2018年は、インキの収益の足を引っ張ったのがオーストラリアや中国ということは、すでに何回かお話ししています。ようやく回復の兆しが出てきましたので、生産拠点の拡大も含めて、ここを本来の成長へ持っていきたいです。

中国について、スライドに書いてあることは、インキもそうですが、どちらかというとポリマのほうになります。日本が溶剤を中心とした樹脂のマーケットであるのに対して、世の中的には、日本以外はすべて水性化、無溶剤化が進んでいます。

これを、日本の技術をトランスファーしてもなかなか芽が出ませんので、そこについては前の3ヶ年に引き続き、水性樹脂等のサステナビリティプロダクトの拡販をしていきたいと思っています。

欧米は、これまでどおりです。実際に合理化も含めてうまくいっていると思いますので、これを堅持していきたいと考えています。

このあとは、ご質問の中で説明の足りない部分をお答えできたらと思います。ありがとうございました。

質疑応答:低収益事業の今後の展開について

質問者1:(中期計画は)非常にコンセプトがわかりやすかったと思うのですが、いま、コア事業で利益の8割、新規事業で2割、「それを変えていきます」ということで、3年後、あるいは10年後、どういうふうに変えていかれるのでしょうか?

低収益事業についても言及があったのですが、未達にもなっていますし、かなり需要が弱い中でやられているのはわかりますし、新聞、あるいはオフセットのさらなる合理化などをさらにやる必要があるとも思います。低収益の事業をどうされていくのかや、戦略投資でどのくらい稼げるものが入ってきそうなのか、もう少し中長期の、ポートフォリオ転換を果たした後の姿のところで、わかりやすいご説明があればありがたいです。

猪野:ポートフォリオの中身は、9ページでお示ししたところがベースです。ご指摘の、新聞やオフセットの部分で、「そうは言っても、そこは(合理化を)やっていく必要があるでしょう」というお話ですが、そのとおりです。ただし、ご案内のとおり、欧米は、対象になっているペースト(インキ)のところは、すでに3割のところまで来ました。

新聞についていえば、約1割まで来ています。前回もご質問があったと思いますけれども、「これからまた、さらに大きなリストラは実施するのか」ということにつきましては、一部新聞とペーストの加速の部分でやらざるを得ないところが出てくるかもしれません。

いわゆる生産規模の集約やラインの編成、人のリストラというところは、すでにそれなりにやってきています。ゼロとは言いませんけれども、そこについては、会社がかける労力としては少なくしていけるのではないかと思っています。

それよりも、いわゆる高付加価値(商品のところ)において、原料価格が少し上がったくらいで、価格転嫁に右往左往することのない領域をどれだけ展開していくのか……9ページに掲げてありますけれども、もっとマクロ的な話になりますが、キーワードは、例えば「環境」「安全」「安心」だったりと……。

その手の届く製品群は、私どもが新規事業の中にも持っています。そういった社会的な価値の高い環境対応や、気候変動に関連するところといった領域を増やすことで、本当の意味でのファインケミカルメーカーを目指していきたいと思います。

質疑応答:グループ企業とのシナジー効果について

質問者1:グループという意味で、サンケミカルとDICのシナジーはかなり出てきていると思いますが、太陽ホールディングスさん、あるいは連結子会社の星光PMCとの絡みはなかなか伝わってきません。このあたりはどうでしょうか?

猪野:まず、太陽ホールディングスさんに関しては、資本提携をしたときに、ソルダーレジストのインクジェット化や部品の3次元化と言いますか……直接配線をプラスチック成形材料にしてしまう。この2点を、大きな材料として、共同開発を続けてきました。そして、それなりのものができあがっていると報告を受けています。

したがって、こういうものが先ほどのポートフォリオ転換の1つの要になると思います。ただ、これはまだ開発品ですので、しばらく時間はかかるかなと考えています。それから星光PMC……とくにCNF(セルロースナノファイバー)だと思いますが、せっかく子会社として持っているわけで、それを活用する領域は、我々が一番得意とするコンパウンド領域ですので、ここは単なる親子関係ということではなく、もっとシームレスに(事業を進めよう)ということで、私自身が社内的に号令をかけているところです。

質疑応答:戦略投資枠の拡大について

質問者2:今回、戦略投資枠が2,500億円ということで、前中計から1,000億円ほど枠を広げました。この枠を広げた要因を教えていただきたいのと、今回の2,500億円のターゲットになるところもお聞きしたいです。

資料では15ページに書いてあるものの、少しわかりにくいかなという感じがしました。どのあたりをターゲットとして考えていらっしゃるのかをもう少し(詳しく教えてください)。あわせて、今回の戦略投資の効果は、いまの中期計画の中に入っているのかも確認させてください。

猪野:まず、効果については入れていません。できればM&Aや戦略投資資金の活用によって、この(DIC111目標の)達成を前倒しにすることを狙っていきたいと思っていますが、計画上には一切入れていません。

それから、なぜ2,500億円なのかについては、正直を申し上げまして、ターゲット先がかなり多岐にわたっており、小規模も中規模も大規模も、いろんなところがあります。具体的なところはなかなか申し上げることができず、毎回大変申し訳ないのですが、2,500億円にしたのは、確保できないから積み上げたのではなく、50パーセントのD/Cレシオを大きく崩さないでいける最大限の投資金額は、いくらまでいけるのかと考えました。

2,500億円の中で、積極的に大型も中型も含めてやっていきたいということになると、これはプライオリタイズ(優先順位付け)するときに非常に楽になりますので、その意味合いでの2,500億円ということでございます。

質問者2:ターゲットとしては、どういった分野を考えていらっしゃいますか?

猪野:「Value Transform」というところで、ここ(スライドの9ページ)に3つ書いています。スペシャリティインキ、機能性顔料、環境対応製品については、先ほどのご質問にもありましたが、どういう世界を描くのかと言ったときに、高付加価値になる領域は、おそらくこういうところだと思っています。

ここの部分は、すでに8割ではありますが、規模の利益をもたらすところに持っていければ、先ほどの脆弱な体質を克服する大きなベースになると思っています。

もう1つは「New Pillar Creation」です。資料では、それぞれがまだ一つひとつの「点」での製品の領域になっています。例えば、パッケージもそうですし、ヘルスケアもそうですが、わかりやすい例で言えば、ヘルスケアも天然の青色色素だけでどこまで事業規模をふくらませることができるのかということです。

(藻類の)培養方式について、もう少し科学技術を入れた場合に、さらなる発展型はないのかといったところが、大きな橋を築けるところになる。CVC(コーポレートベンチャーキャピタル)も含めて、そこがターゲットになるということです。

質疑応答:今後を牽引するファンクショナルプロダクツの見通しについて

質問者3:中期計画の図表の中でいくと、22ページのファンクショナルプロダクツが、利益としてはかなり牽引していく計画になっております。とくに利益の伸び方としては高収益分野がかなり牽引すると思うのですが、売上に対しても利益の増額分になっています。

この部分の中身で、中空糸膜モジュールの案件が相当見えてきているなど、具体的に(教えていただきたいと思います)。一方、足元では、中空糸膜モジュールは半導体向けの投資なのかといったところで、短期的に少し不安があるんですけれども、どうなっているのかを、もう少し詳細におうかがいできますでしょうか。

玉木淑文氏(以下、玉木):ここの(スライドで)高収益のものは、それぞれがいまでもかなり……(伸びが)2桁以上などと高いものが多くあります。その伸びの大きいものは、中空糸膜モジュールも当然入っていますが、いま出ている半導体以外にも、新しい用途での展開を考えていまして、それがこの中計の中に入っています。

また、旧ポリマの中でも、エポキシは電材(電子材料)です。いまは、半導体の影響などがいろいろ出ていますが、ものとしては非常に成長性が高いため、資料に出ているような高付加価値のものを、それぞれ伸ばしていくというのが大きな考え方になっています。

質問者3:モジュールのところでいくと、超純水や水処理関連のところである程度伸ばすというかたちですか?

玉木:そうですね。

質問者3:売上でみると、3年で100億円以上伸ばすようなイメージですけれども、そのエポキシや中空糸膜モジュールで伸ばしていくことは十分に可能だという考えでよろしいでしょうか?

玉木:そういうものもありますし、ここには製品群として複数のものがあります。(スライドの)上のグローバル戦略製品の中でも、環境対応製品がたくさんあり、中国やアジアがますます伸びていくということで、それぞれ目玉のものに注力して成長させるということです。

営業利益のベースは、原油(価格)が戻ってくるという前提で立てておりますので、それも含めたかたちでの収益計画となっています。

質問者3:ありがとうございます。もう1点、旧コンパウンドのところです。中計の振り返りでも、PPSやジェットインキは、数量は満足されている一方で、研究開発関連で費用がかかり、コンパウンドは数量が伸びたわりには利益率があまり改善しなかったことが、この中計ではないかなと思います。

22ページの(右上の)濃い青のところ(に記載)のグローバル戦略製品で、PPSや水性樹脂があります。売上が伸びるわりには利益があまりついてこないようにも見えるのですが、ここはやはり費用がかかってくるなど、このあたりについて、前の中計と今回の中計との違いがありましたら、お願いいたします。

玉木:濃い青のところにも説明が書いてありますが、PPSについては新たな中計の中で、大型の設備投資は入っていません。よって、利益としては前中計と変わっていないと思います。

(スライド右上の濃い青のところに)細かい字で書いてありますが、アジアで生産拠点を拡充していくことを計画していますので、そういった面で、いくつかの投資案件はこの中に含めています。

質問者3:設備投資の案件が入っているということですね。わかりました。

質疑応答:低採算事業の撤退について

質問者3:次に、中期計画のなかで、先ほどあらためて撤退条件を設けたというお話があったかと思います。終わった年度のコンパウンドの部分で、一部、海外で低採算事業の縮小等を行っているかと思うのですが、いまの時点ですでにひっかかってきているものと言うとおかしいですが、(先行きが)見えてきている事業があって、それに今後取り組んでいくという計画は(中計に)入っているのでしょうか?

またインキなどに関しては、先ほど撤退等は必要ないというお話がありました。一方で、予想以上に新聞等が縮小している中で、例えば安定供給の観点などから、お客さまの都合もあって撤退できないなど、そういうリスクもあり得ると思いますが、このあたりはどのように考えていらっしゃいますでしょうか。

猪野:撤退につきましては、撤退事業検討委員会などというものも含めて今回基準を作って、それが決まった場合には取締役会にも上程するということで、ある意味ではイグジットの戦略も含めて、取締役会に上程して審議するというところまで考えているわけです。

それがなければやらない(撤退しないの)かというと、トップマネジメントの中では常に見ているものがいくつかあります(ので、そのようなことはありません)。ただし、イグジットできるかできないか、あるいはイグジットの方法が当社にとって適切なのかどうかということの抱き合わせですので、そこは慎重にやらざるを得ません。

ただ、全体でいきますと、いままではなかなか背中を押せなかった点を考えると、スピードが加速できると思っております。

そして、先ほどのインキ、新聞等についてです。とくに新聞については、社会的な供給責任の問題もあります。また、利益のボリュームはどんどん小さくなっているのは事実ですが、赤字になっているわけではありません。生産の構造上、ほかの平版などとつながっている中で、限界利益を押し上げている部分についてはいまのところ効果が出ておりますので、原則として、引き続き取り組んでいく所存です。

新着ログ

「化学」のログ