日本リビング保証株式会社 2019年6月期第2四半期決算説明会

日本リビング保証、2Q累計は増収増益で着地 前受収益および長期前受収益の残高も順調に推移

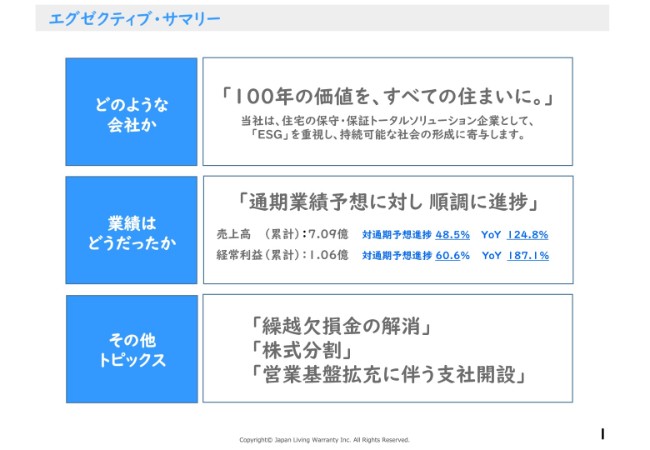

エグゼクティブ・サマリー

安達慶高氏(以下、安達):日本リビング保証の社長、安達です。本日は寒い中、お集まりいただきまして、誠にありがとうございます。ただいまより、当社の中間決算の説明会を行います。

それでは資料の1ページ目になりますが、あらためて当社がどのような会社かを簡単に説明いたします。当社は、住宅の保守・保証トータルソリューション企業として、「100年の価値を、すべての住まいに。」をコンセプトに、住まいに関するさまざまな事業を展開している企業です。「ESG」を重視し、持続可能な社会の実現に貢献してまいりたいと考えています。

これまでの業績ですが、通期業績予想に対しまして、順調に進捗している状況です。その他のトピックスとしては「繰越欠損金の解消」「株式分割」「営業基盤拡充に伴う支社開設」の3点となります。

それでは詳細についてご説明いたします。

第2四半期 決算概況(2018.7~2018.12) 連結業績概要

2ページをご覧ください。第2四半期の決算概況ですが、売上高は前期の第2四半期累計が5億6,800万円だったのに対して、今期実績は7億900万円で、前年同期比でプラス24.8パーセント、通期業績予想の14億6,200万円に対して、48.5パーセントの進捗でした。

営業利益は、前期の5,400万円に対して今期実績は9,400万円で、前年同期比でプラス73.3パーセントとなり、通期予想の1億3,800万円に対して、68.7パーセントの進捗でした。経常利益は前期の5,700万円に対して、今期実績は1億600万円で、(前年同期比で)プラス87.1パーセントとなり、通期業績予想の1億7,600万円に対して60.6パーセントの進捗でした。

当期純利益は、前期の3,500万円に対して、今期実績は7,400万円で、(前年同期比で)プラス109.8パーセントとなり、通期業績予想の1億2,400万円に対して60.2パーセントの進捗という状況でした。

冒頭に申し上げましたとおり、第2四半期累計も引き続き各業績項目におきましては順調な進捗です。このスライドを見ていただければわかるのですが、売上の進捗に対して利益の進捗が高くなっている状況です。

その理由は、上期は新規の従業員採用があまり進まず、下期にずれ込むことと、とくに上期は人件費を中心に費用が想定を下回りました。結果として、販管費が抑制されて利益が増えています。ただし、下期におきましては、引き続き体制整備に向けた成長投資を強化していきたいと考えています。

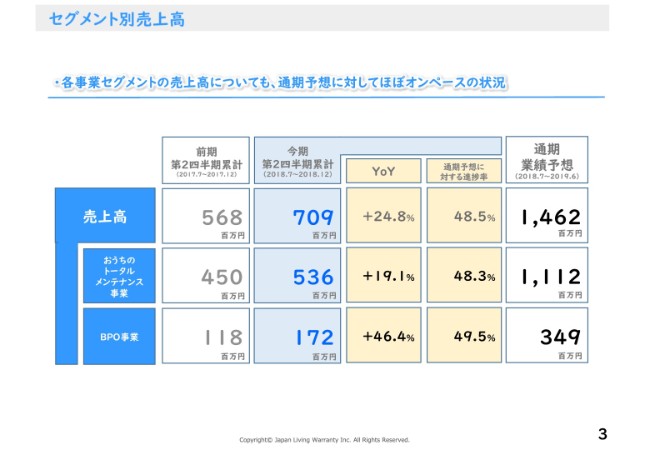

セグメント別売上高

3ページをご覧ください。セグメント別の売上ですが、こちらも通期予想に対してオンペースです。おうちのトータルメンテナンス事業は、前期の4億5,000万円に対して今期実績は5億3,600万円で、前年同期比でプラス19.1パーセント。通期予想の11億1,200万円に対して、48.3パーセントの進捗でした。

BPO事業についても、前期の1億1,800万円に対して今期実績は1億7,200万円で、前年同期比でプラス46.4パーセント。通期予想の3億4,900万円に対して49.5パーセントの進捗でした。

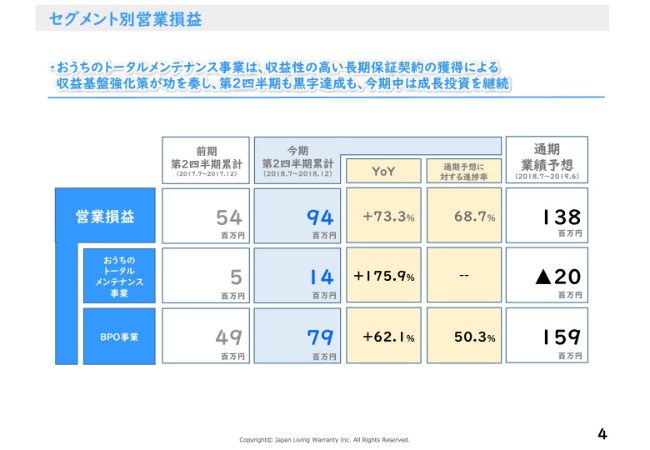

セグメント別営業損益

4ページをご覧ください。セグメント別損益の状況です。おうちのトータルメンテナンス事業が、前期の500万円に対して今期実績は1,400万円で、前年同期比でプラス175.9パーセント。BPO事業は4,900万円に対して今期実績は7,900万円で、前年同期比でプラス62.1パーセントでした。

おうちのトータルメンテナンス事業は、収益性の高い長期保証契約の獲得による収益基盤獲得が功を奏し、黒字を達成しました。

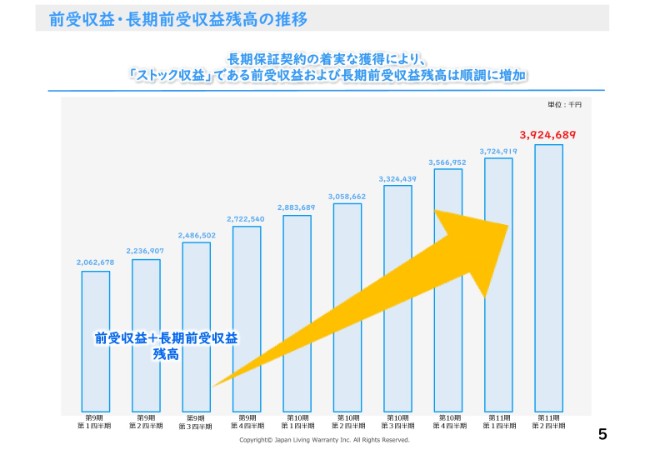

前受収益・長期前受収益残高の推移

5ページをご覧ください。前受収益・長期前受収益残高の推移です。ご覧のとおり、順調に推移しています。先ほど申し上げましたが、長期保証契約の着実な獲得により、「ストック収益」として前受収益が増え、結果として前受収益・長期前受収益の残高が順調に増加している状況です。

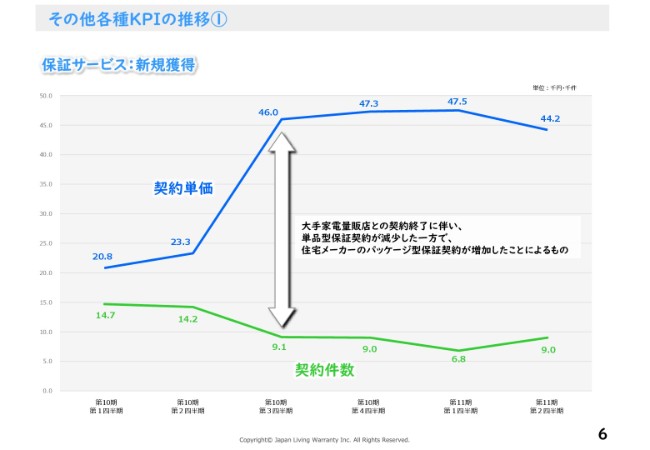

その他各種KPIの推移①

6ページをご覧ください。各種KPIの推移です。新規獲得契約件数の推移について、今期が第11期になりますが、第1四半期が6,800件で、第2四半期が9,000件となり、第1、第2四半期ともに安定的に推移しています。

前年同期(第10期 第1、第2四半期)から今期契約数が大きく減っている要因は、前期に契約のあった大手家電量販店さまとの契約が終了したことに伴うものです。契約件数は減っている一方で、大手の住宅メーカーさまとの取引が増えたことによって契約単価が上がっている状況ですので、結果的に新規保証契約金額は増えています。

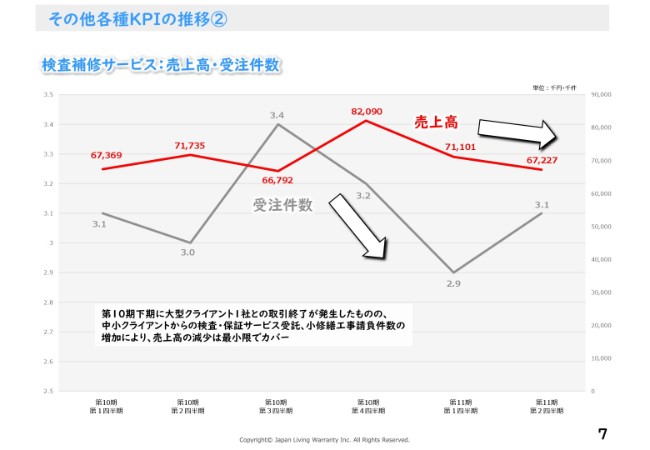

その他各種KPIの推移②

7ページをご覧ください。検査補修サービスの売上高および受注件数です。受注件数については、見ていただくと(わかるとおり)やや減少しています。減少の要因としましては、第10期の下期に大型のクライアントさま1社との取引が終了した関係で受注件数が減り、一時的にこういうかたちで落ち込んでいます。

ただし、準大手や地場大手と言われるような不動産仲介会社さまや買取再販会社さまを中心とした新規のクライアントさまからの、検査や保証サービスの受託および小修繕工事の請負件数増加によりまして、結果的に売上の減少を最小限でカバーしています。

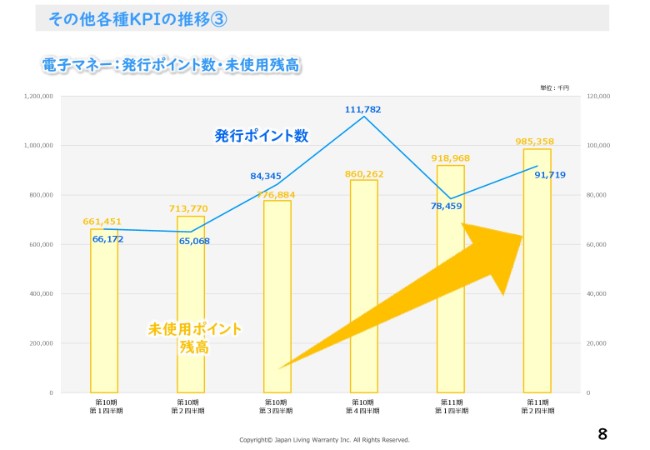

その他各種KPIの推移③

8ページをご覧ください。KPIの推移の3つ目ですが、電子マネーの発行ポイント数・未使用残高です。発行残高についても、安定的に増加しています。

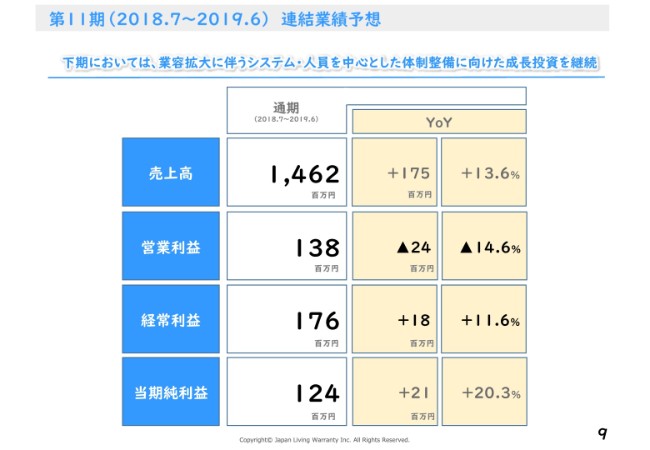

第11期(2018.7~2019.6) 連結業績予想

9ページをご覧ください。今期、第11期の業績予想です。先ほど申し上げましたが、上期は利益の進捗率が高い状況でしたが、下期は業容拡大に伴うシステム・人員を中心とした体制整備に向けた成長投資を継続してまいります。結果として、業績予想につきましては当初の想定どおり、変更せずに進めていく予定です。

トピックス

最後にトピックスになります。冒頭で申し上げたお話になりますが、1つ目が「繰越欠損金の解消」で、第1四半期をもちまして繰越欠損金を解消しています。

2つ目の「株式分割の実施」ですが、本年1月1日付で、普通株式を1株につき3株の割合で分割を実施しました。目的としましては、投資単位当たりの金額を引き下げることで、流動性の向上と投資家層の拡大を目的としています。

3つ目が「営業基盤の拡充に向けた支社開設」です。本年7月を目処に大阪支社を開設する予定です。これによって、首都圏以外のクライアントに対するフォローおよび新規開拓の強化を進めてまいりたいと思っています。

ご説明は以上になります。

質疑応答:おうちのトータルメンテナンス事業への成長投資について

質問者1:本日はありがとうございます。いま、成長投資の一環として人員の採用をされていますけれども、これは大阪支社の開設とつながりはあるのですか?

安達:大阪の開設にかかわらず、業容拡大や案件増加という状況の中で、採用およびシステムへの投資を増やしていると解釈いただければと思います。当然、大阪支社の開設もその1つです。

質問者1:おうちのトータルメンテナンス事業が、下半期で3,400万円くらいの赤字です。これは成長投資ということですが、その影響によるマイナスは、下半期でどのくらいの前提なのでしょうか?

安達:3,000万円から4,000万円くらいの影響を見ています。

質問者1:だいたいその分がマイナスになるということですね。また、人員の採用が下期にずれ込んだというお話ですが、御社の予定どおりに人員を獲得できた場合、来年度の成長投資は、今期に比べると一段落するのですか? それとも、引き続き同じような水準で(投資)されるのでしょうか?

安達:その時の状況によるのですが、受注する案件自体は現在非常に増えている状況です。当社の体制がまだそこに対応できるところまで至っていない状況ですので、しっかり社内体制を整えさえすれば業績がもっと向上すると考えています。そこからまた案件が増えてきたら、当然ながら、引き続き成長投資を続ける必要があると思っています。

現在、お客さまからの反応がすごくいい状況ですので、自信を持って成長投資をすることで、確実に数字が上がっていくのではないかと考えています。

質問者1:体制が整った場合、おうちのトータルメンテナンス事業は通期では黒字化するということでよろしいですか?

安達:それを目指しています。

質問者1:わかりました。どうもありがとうございます。

質疑応答:大口との取引終了による影響について

質問者2:本日ご説明いただいた6ページ、7ページ目のところで、大口の家電量販店の話や、検査・保証のところでは大型クライアントの話がありました。このあたりは、基本的には採算が悪いところで取引終了となっているので、損益的に改善の要因になっているかどうか(をお聞きしたい)です。実際に単価が上がっているところは、おそらくそういうことだと思うのですが、そのあたりを確認させてください。

2点目は、こちらが不勉強なのですが、御社の業務で、例えば法律(の改正などで)今後フォローになりそうな話はあるのでしょうか?

例えば、日本ERIさまなどの説明会で、例えば2020年以降、建物に対する省エネ基準がどんどん厳しくなっていくため、そういうところを追い風にしたり、保証外のところでも……レオパレスは論外かもしれないですけれども、「消費者法」などのいろいろな観点で評価されれば、御社の保証のところにプラスに働く、今後こういうものがある(ため、それが追い風になる)といったお話について、中長期的なスパンでご紹介いただけるものがあればお聞かせください。

安達:採算に関して、家電量販店(との契約終了)については、実はそもそも採算があまりよくなかったということで、件数が増えたことへの影響はほぼない状況でしたが、一方で、大手のクライアントさま(との取引終了)は、若干の影響がありました。

ただし、これは期初の段階から織り込んでいたもので、そこをほかの案件でカバーしようというかたちで、ある程度カバーできたかなと思っています。

もう1つのご質問についてです。法律面について、過去の話ですが去年4月に宅建業法の改正がありました。建物の仲介のタイミングでインスペクションの義務化が始まったのですが、その影響が少しあるかなと思っています。義務化されてはいるけれど、全国の仲介事業者さまはまだまだ積極的に取り組まれていないため、今後、少しずつ広がっていく可能性は高いのかなと思っています。

それ以外に、法律面では、業績に大きな影響が出そうなところはいまのところ浮かばないですね。

質問者2:過去の話ですと、例えば国交省などではよく「中古住宅流通やリフォームを10年で倍にしよう」と言っています。そう言いながら、いつまで経っても倍にならない印象ですが、時々国交省では「R住宅」など……中古住宅の格付け的なもの(を行うこと)で、欧米のように中古市場を活性化しようと(取り組んだりします)。

しかし、(企業がこの流れに)乗ってこなくて……最大手の企業でも、「業界のお墨付きよりも、自分の信用力を見てほしい」ということで、あまり乗ってこないところもあるのかもしれないです。しかし、そういう働きかけとして、建物も含めてけっこう動いているけれど、なかなか乗ってこないということでしょうか?

安達:おっしゃるとおり、ゆっくりしたペースで、少しずつというかたちです。ただし、反応として、いままではわりと大手さま中心でお話ししていたのですが、今期から大手以外の事業者さまにもアプローチをかけました。最初は感度が低い印象でしたが、商談が増えるにつれて、いまは盛り上がっている印象があります。

質問者2:ありがとうございました。

新着ログ

「その他金融業」のログ