SGホールディングス株式会社 2019年3月期第3四半期決算説明会

SGホールディングス、高付加価値サービスの提供や適正運賃収受の取組みの継続等で、3Qは増収増益

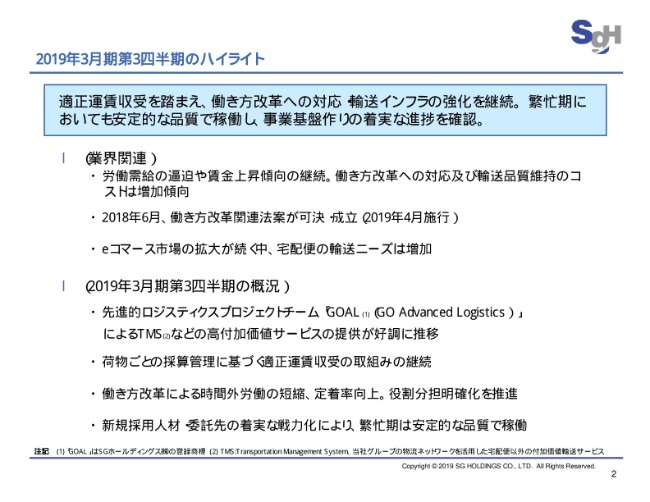

2019年3月期第3四半期のハイライト

橋爪賢三氏:SGホールディングスの橋爪でございます。決算説明会にご参加いただき、ありがとうございます。それでは第3四半期決算について、ご説明いたします。

2ページ目にお進みください。まずは第3四半期の概況についてご説明いたします。物流業界では、労働需給の逼迫や賃金上昇傾向が継続しており、働き方改革への対応及び、輸送品質を維持するコストは引き続き増加傾向にあります。

2018年6月には、働き方改革関連法案が可決・成立いたしました。またeコマース市場が拡大を続ける中、宅配便の輸送ニーズは高まっております。

このような環境の中、当社グループにおきましては、「GOAL」によるTMSなどの高付加価値サービスの提供、適正運賃収受の取組みを継続いたしました。また、働き方改革の取組みによる時間外労働の短縮、定着率向上や集配業務における役割分担の明確化を推進しております。

これまでの取組みにより、獲得した人材や委託先が確実に戦力化しており、年末の繁忙期においても安定的な品質で稼働することができました。

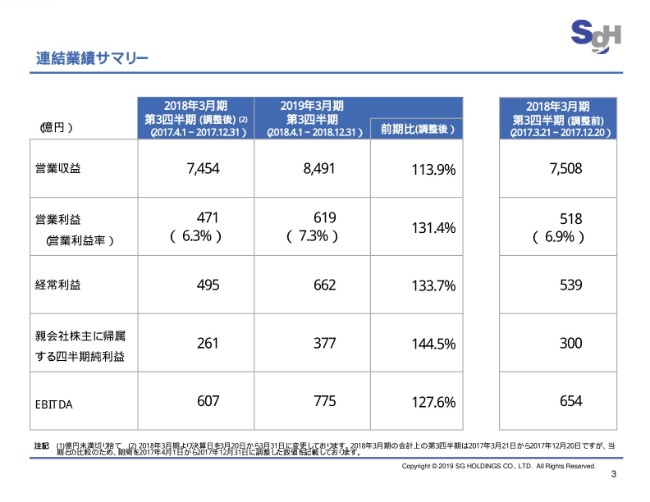

連結業績サマリー

3ページにお進みください。本資料は、これまでの四半期決算の発表時と同様、昨年度の決算日変更の影響額を調整しております。一番右の数値は調整前とし、2017年3月21日から2017年12月20日の業績を記載しております。次に、決算日変更を調整した2017年4月1日から2017年12月31日の数字を一番左に記載し、当年度決算数値との比較数値として使用しております。

それでは、当社グループの第3四半期の業績についてご説明いたします。営業収益は8,491億円、前期比113.9パーセント。営業利益は619億円、前期比131.4パーセント。経常利益は662億円、前期比133.7パーセント。親会社株主に帰属する四半期純利益は377億円、前期比144.5パーセント。(本期は)増収増益の決算となりました。

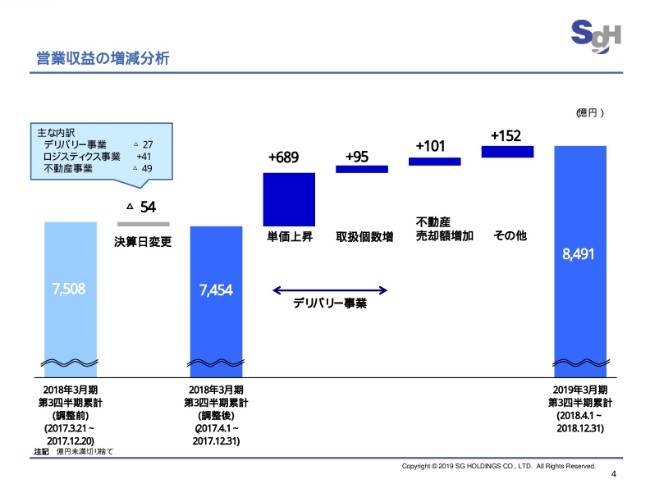

営業収益の増減分析

4ページにお進みください。営業収益の増減についてご説明いたします。まずは、(グラフの)左からで、決算日変更による前年数値の影響はマイナス54億円となります。内訳はデリバリー事業でマイナス27億円で、取扱個数のマイナス800万個の影響でございます。

ロジスティクス事業はプラス41億円で、海外事業の業績の取り込み期間の相違による影響でございます。また不動産事業はマイナス49億円でした。前年度の2017年3月21日から2017年3月31日の期間に、不動産を売却したことによる影響でございます。

次に、主な増減要因についてご説明いたします。デリバリー事業の平均単価は612円で前期比112.8パーセントとなり、689億円の増収効果となりました。また、取扱個数は9億9,200万個で、前期比101.8パーセントとなり、95億円の増収効果となりました。

このほか、第1四半期に実施した不動産売却による売却額の増加としての101億円などがあり、営業収益は8,491億円で、1,036億円の増収となりました。

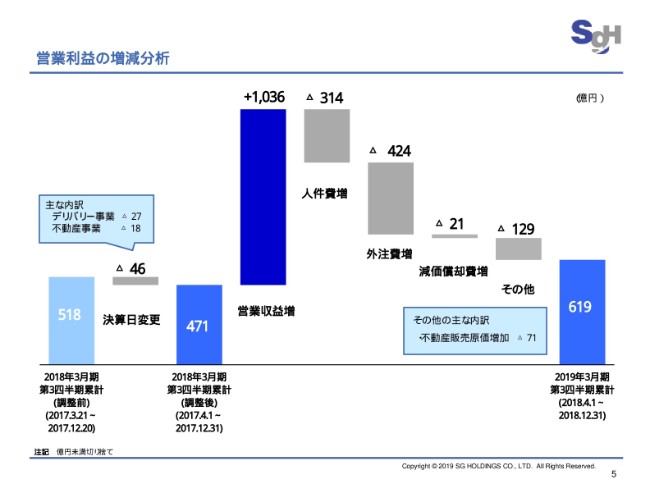

営業利益の増減分析

5ページにお進みください。営業利益の増減要因についてご説明いたします。まずは決算日変更による影響ですが、マイナス46億円となります。デリバリー事業でマイナス27億円で、取扱個数が800万個少なくなる影響でございます。また、不動産事業がマイナス18億円で、営業収益の増減でご説明した不動産売却による影響でございます。

次に、当期の主な増減要因についてご説明いたします。営業収益の増加が1,036億円。一方、人件費は働き方改革、輸送インフラ強化のための人員増、賞与体系の見直し等により、314億円増加いたしました。また、外注費についても輸送インフラ強化のための集荷・配達委託の増加、委託単価の上昇により、424億円増加いたしました。

以上より、営業利益は148億円の増益となりました。

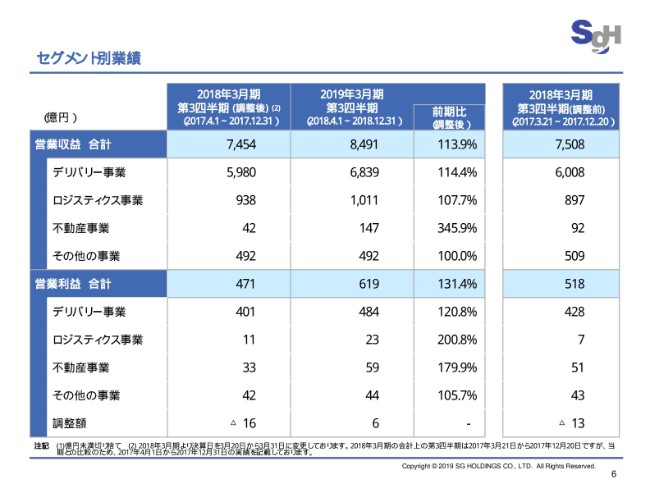

セグメント別業績

6ページにお進みください。セグメント別の業績については、お示しのとおりでございます。

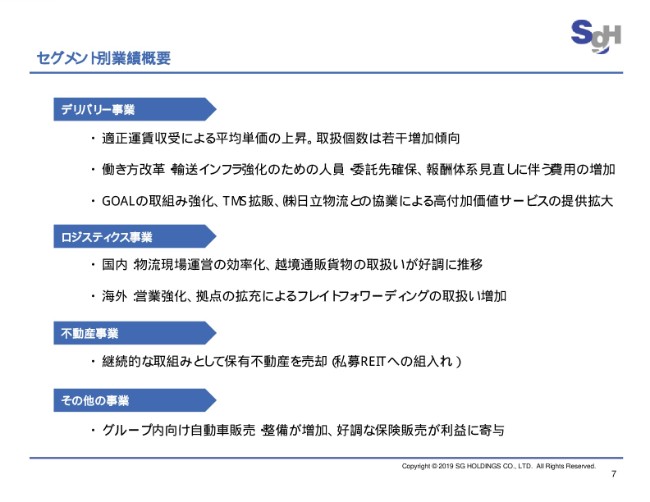

セグメント別業績概要

7ページにお進みください。セグメント別の概況についてご説明いたします。デリバリー事業は、人件費や外注費は増加いたしましたが、継続的な適正運賃収受により平均単価が上昇しました。また、取扱個数が若干増加したことに加え、GOALによる営業強化や、TMS、日立物流との協業による高付加価値サービスの拡大も業績に寄与し、増収増益となりました。

ロジスティクス事業では、国内では物流現場運営の効率化、越境通販貨物の取扱いが好調に推移しました。また海外では、営業強化・拠点拡充によるフレイトフォワーディングの取扱い増加が業績に寄与いたしました。

不動産事業は、保有不動産の継続的な売却を行い、増収増益となりました。その他の事業は、グループ内向け自動車販売・整備の増加や好調な保険販売が利益に貢献し、増益となりました。

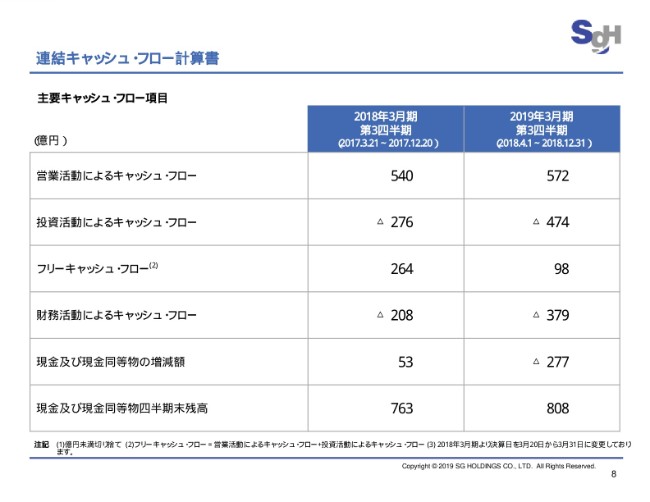

連結キャッシュ・フロー計算書

8ページにお進みください。連結キャッシュ・フローについてご説明いたします。営業活動によるキャッシュ・フローがプラス572億円。投資活動によるキャッシュ・フローがマイナス474億円。財務活動によるキャッシュ・フローがプラス379億円となりました。

連結貸借対照表

9ページにお進みください。連結貸借対照表は、お示しのとおりとなっております。

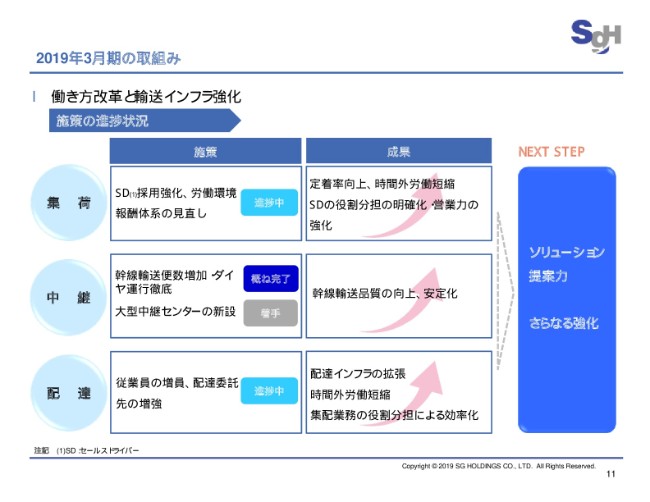

2019年3月期の取組み

11ページにお進みください。働き方改革、輸送インフラ強化の各取組みは順調に推移しております。また第3四半期においては、これらの取組みを通じて新たに獲得した人材、委託先の戦力化の進捗を確認しながら顧客ニーズに対応したことで、取扱個数は若干増加いたしました。

年末の繁忙期においても、安定的な品質で稼働することができました。事業基盤のさらなる改善に向けて、引き続き働き方改革、輸送インフラ強化に注力してまいります。

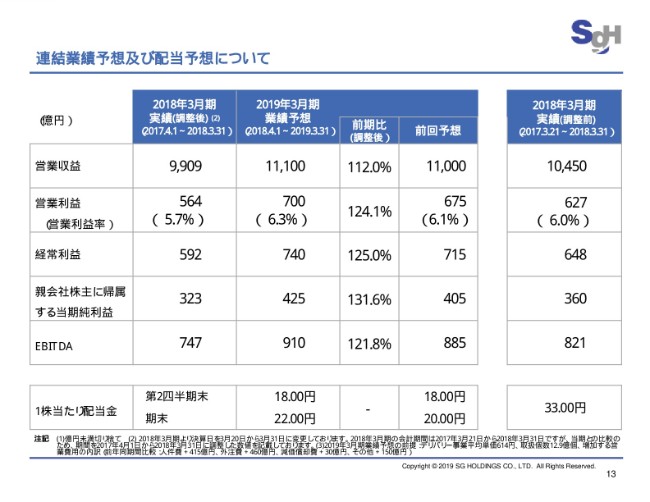

連結業績予想及び配当予想について

13ページにお進みください。業績予想の修正についてご説明いたします。第3四半期時点での取扱い個数の動向や、働き方改革、輸送インフラ強化の取組みの進捗を考慮し、上方修正いたしました。

営業収益は1兆1,100億円で、前回予想に対しプラス100億円です。営業利益は700億円で、前回予想に対してプラス25億円です。経常利益は740億円で、前回予想に対しプラス25億円です。親会社株主に帰属する当期純利益は425億円で、前回予想に対しプラス20億円といたしました。

想定取扱個数は前回より若干増加し、12億9,000万個の見込みです。想定平均単価は614円で据え置いております。また、業績予想の修正を踏まえ、期末配当予想についても、従来の1株あたり20円から1株あたり22円に見直しをいたしました。これにより、当期の年間配当は従来の1株当たり38円から2円増加の1株当たり40円に修正しております。

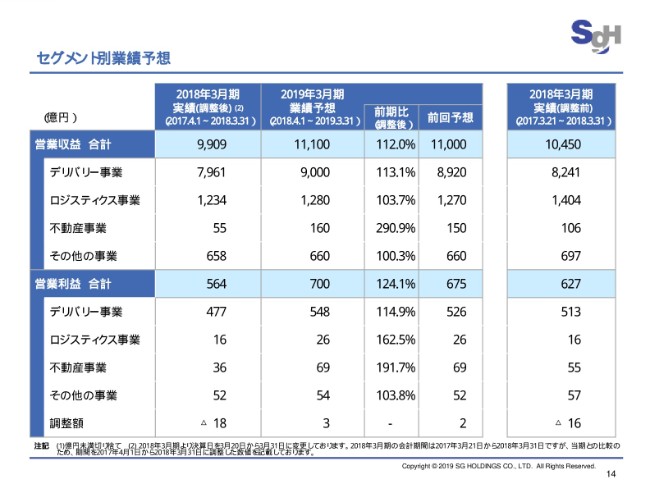

セグメント別業績予想

14ページにお進みください。セグメント別の業績予想はお示しのとおりでございます。次ページ以降は参考資料です。ご説明は以上となります。

新着ログ

「陸運業」のログ