ダイト株式会社 2019年5月期第2四半期決算説明会

ダイト、上期営業利益は前期比2.7%増 19年6月に2成分2規格を新規収載予定

2019年5⽉期第2四半期決算説明会

大津賀保信氏:みなさま、おはようございます。朝早くから多数のご出席をいただきまして、誠にありがとうございます。当社はこの(2018年)11月で、77期(2019年5月期)の上期決算を終了させていただきました。(その決算等について)今からみなさま方にご説明申し上げたいと思っております。

いつもどおり、だいたい30分程度で会社の現状をご報告申し上げまして、そのあとはみなさま方からのご質問等を受けさせていただければと思っております。

本日のご出席されているメンバーの方を見ますと、5~6名の方が初めてのご出席者と見ておりますので、またいつものとおり簡単に会社概要をご説明したあと、この上期決算の中身あるいは通期予想について、ご説明したいと思っております。

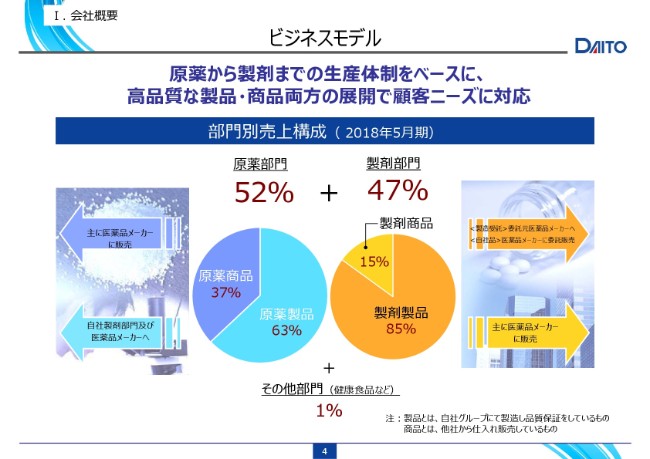

ビジネスモデル

会社概要でございます。

何回も聞いておられる方はおわかりだと思いますが、当社は医薬品の「原薬」に関わるものと医薬品の「製剤」に関わるものという、この2つの大きな領域をもっております。

その原薬の割合が、全体の52パーセント。その中で、当社で作っているものや、当社が第三者から購入しているものでも、当社あるいは子会社で品質をチェックしているところは、全部「製品」勘定にしております。一方で、何ら手を加えずに仕入れしたものをそのまま販売するものを「商品」と位置付けております。

製品がだいたい3分の2、商品が3分の1です。ほとんどは、医薬品メーカーにお納めさせていただきます。

一方で製剤部門については、当社で作った原薬や第三者から購入した原薬を製剤化する場合、あるいは他社から購入した製剤を売る場合で(売上構成としては、全体の)だいたい47パーセントでございます。

そのうち、自社で品質を担保しているもの(製剤製品)は85パーセントです。一方で、単なる取り扱いだけをしているもの(製剤商品)は15パーセントということです。大半は医薬品メーカーに販売を委託しておりますので、他社に売っています。

その他部門の健康食品等としては、1パーセント程度あるということでございます。

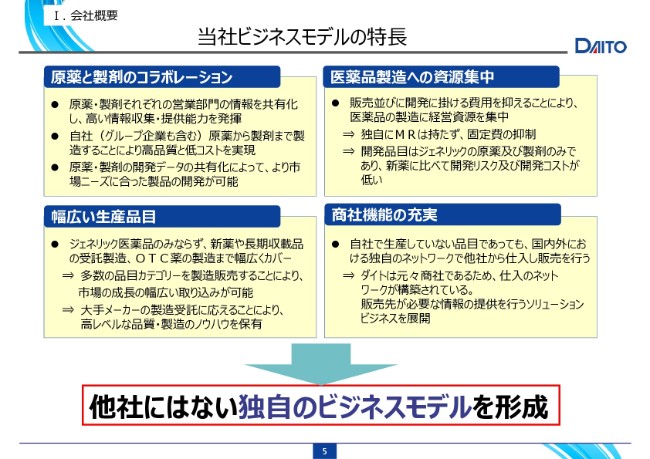

当社ビジネスモデルの特⻑

次をお願いいたします。

当社の強みは、原薬と製剤の両方をもっていることによって、営業(部門)のいろいろな情報を共有化することができます。また、ユーザーによっては「原薬のほうがいい」、あるいは「製剤までしたほうがいい」というニーズがあり、それに合った対応がしやすいことが1つ目です。

2つ目は、当社自体はMRを持っておらず、いわゆるすべて委託販売にしておりますので、販管費とすれば、そのようなMRの固定費は抑制されています。また、例えば「抗がん剤が得意」だとか「循環器系が得意」だとか、得意な(分野をもつ)販売会社に委託することによる利点も出てきます。

それから、当社自身は医療用だけでなく、一般薬等も含めたOTC薬あるいは受託製造もやっているということで、大手さまとも繋がりがあり、(ニーズに合わせた)品質に対応しやすいことも、1つの大きな特長でございます。

当社は平成3年(1991年)に社名を変えましたが、それまでは商社活動がメインということで、「大東交易」という社名でした。それからメーカーに変更したということで、「ダイト」という社名になっております。ただ、いわゆる商社部門が今もそれなりに活躍しているということで、幅広いユーザーさまとの取引があることにより、他社にはない独自のビジネスモデルを形成していると思っております。

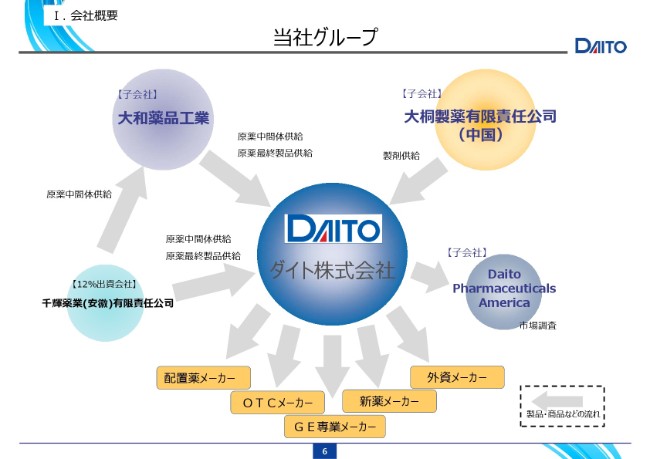

当社グループ

次をお願いします。これが、当社を取り巻く環境でございます。

この黄色いところが、だいたい当社のユーザーでございます。富山の配置家庭薬メーカー・一般薬(OTC)メーカー・ジェネリック(GE)専業メーカー・新薬メーカー・外資メーカー。これらの会社が、当社のユーザーということになります。

当社自身を取り巻く環境として、中国に12パーセント出資している、原薬中間体(を供給したり)あるいは一部(最終)製品を作り始めたりしている千輝薬業(安徽)有限責任公司という会社がございます。その会社から、いわゆる中間体を(子会社の)大和薬品工業にもってきて、薬の契約をして我々が売るケースもありますし、当社自身が中間体を買って原薬を作るケースもあります。

一方で中国には、製剤工場として大桐製薬(中国)有限責任公司という会社を6~7年前(2012年)に設置いたしました。現在はこちらで製剤したものの一部を、当社からユーザーへ納めています。

米国においては、市場調査としてはDaito Pharmaceuticals Americaという子会社で(行っており)「DPA」と呼んでおります。従業員は1~2名程度ですが、米国に対する今後のビジネス展開のために、いろいろな市場調査をやっている会社があるということでございます。

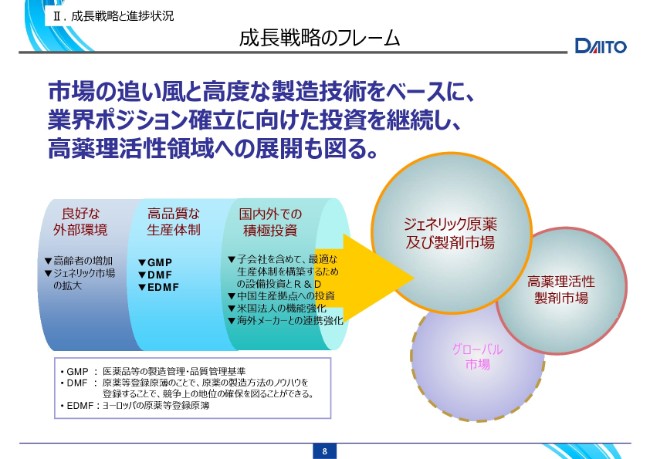

成⻑戦略のフレーム

次をお願いします。成長戦略と進捗状況です。

ご存じのとおり、「2020年までには、ジェネリック(比率)を8割にもっていこう」ということから、ジェネリックの需要拡大や高齢者の増加ということで、当社とすれば今は非常に外部環境がいいこともありますし、製造に特化していることから、GMPあるいはFDAの許認可をいただく体制を整えています。

それから、国内外を含めて、日本のみならず海外にも展開していこうということで、ジェネリック市場や、比較的やっていない高薬理(活性製剤)市場もある程度視野に入れながらやっているということです。

これらのことが、結果的に当社の成長戦略の1つと思っております。

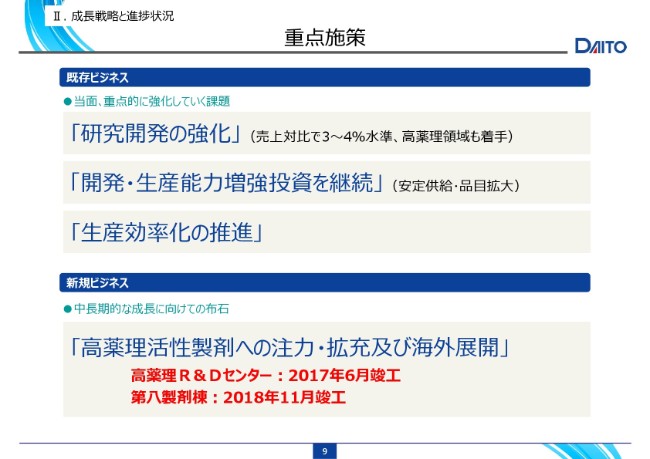

重点施策

次をお願いいたします。

(重点施策のうち、既存ビジネスにおいて、当⾯重点的に強化していく課題としては)「研究開発の強化」「開発・生産能力増強(投資を継続)」「生産効率化(の推進)」。

(新規ビジネスにおいては)とくに「高薬理活性製剤」について注力しております。昨年(2018年)の11月には、約35億円を投資した第八製剤棟が竣工しました。これはもちろん(本格的な稼働は)これからのことでございますが、近い将来には主力工場になっていくのではないかなと思っているところです。

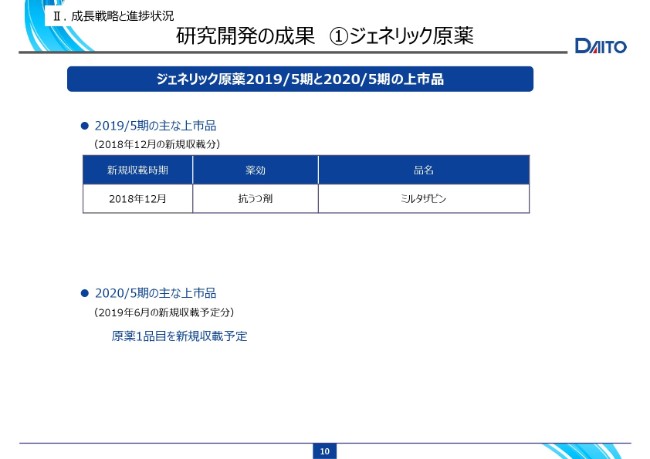

研究開発の成果 ①ジェネリック原薬

次をお願いします。

これは、最近1年間のあいだに出た(ジェネリック原薬の)品目です。昨年(2018年)の12月(新規)収載品目として、「ミルタザピン」という原薬の製造を販売しております。

今年(2019年)の6月には(原薬)1品目を新規収載として検討しています。

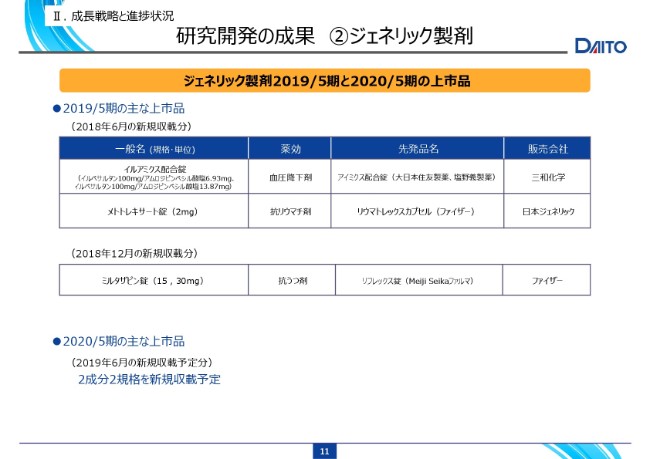

研究開発の成果 ②ジェネリック製剤

次をお願いします。

ジェネリック製剤です。高薬理活性の製剤としては、抗リウマチ剤の「メトトレキサート錠」です。これは、日本ジェネリックに販売を委託しております。その上の「イルアミクス配合錠」は、「イルベサルタン」と「アムロジピンベシル」の(配合)製剤で、三和化学研究所に販売を委託しています。

先ほど言った「ミルタザピン」は、製剤化したものをファイザーさんが販売しています。今年(2019年)の6月の新規収載品目では2成分2規格を収載する予定ということで、現在進めています。

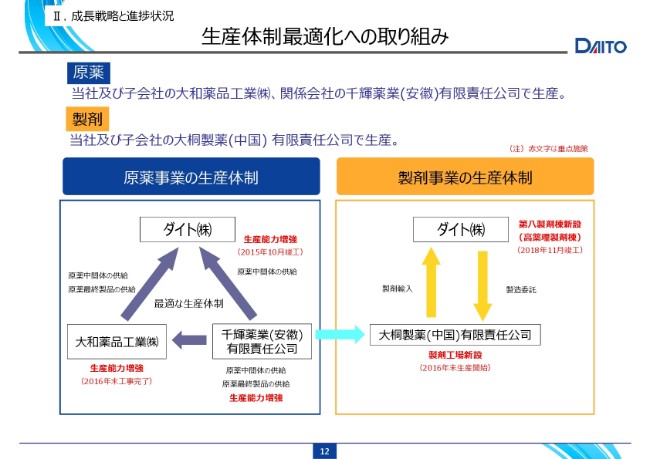

⽣産体制最適化への取り組み

次をお願いします。

これらを含めた生産体制です。原薬事業としては、先ほどお話しした千輝薬業で中間体、あるいは最終原薬を作ります。最終的に大桐製薬へ入れて製剤化して、ダイトへもってくるというビジネスモデルもありますし、当社が仕入れして販売するケースもあります。

中間体を大和薬品工業に供給する、あるいは、当社に供給していただいて、それらを市場に出していくということです。これについては生産能力、それからどのような反応をするのか等を含めて、どこで作れば一番ベストなのかを三社間で検討しながら、現在進めております。

とくに最近、この千輝薬業は中間体を主体にしておりましたが、少しずつ最終物に品目を増やしていこう(と考えています)。結果的に言うと、中国の大桐製薬で製剤化したものを日本にもってくるというビジネスモデルを、これから少しずつ増やしていこうと思っております。

と言いますのも、日本の薬価がどんどん下落していく中において、少しでもコスト競争力を付けたいことから、そのようなビジネスモデルも少しずつ進めている状況でございます。

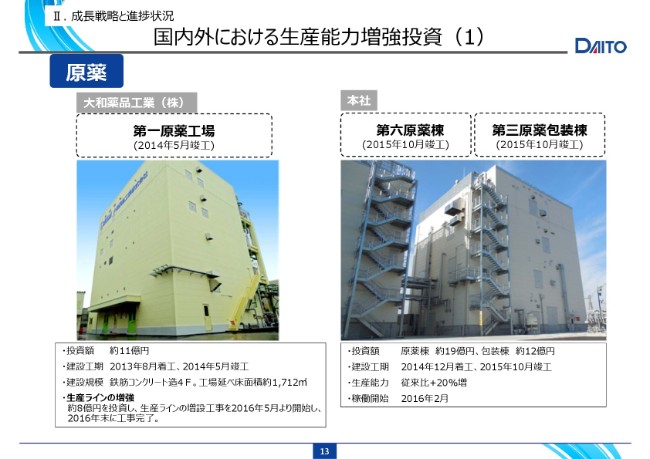

国内外における⽣産能⼒増強投資(1)

次をお願いします。

前もご説明したと思いますが、これ(左側)は大和薬品工業で作った第一原薬工場でございます。2回に分けて約11億円程度の投資をいたしまして、現在はほぼフル生産の状態でございます。

ダイト(本社)でも第六原薬棟・第三原薬包装棟を作りまして、これらも現在はほぼフル生産の状況になっております。

国内外における⽣産能⼒増強投資(2)

次をお願いします。

これは、先ほどご説明しました大桐製薬でございます。現在は4階建てのうち2階部分までは生産をしております。(生産能力が)約1億錠と書いてありますが、現在は3~4億錠レベルに能力アップをしております。

高薬理製剤棟(第七製剤棟)ですが、これは今から約4年前の2014年に竣工いたしました。これが、今期にだいたいフル生産に入っていくと考えているところです。

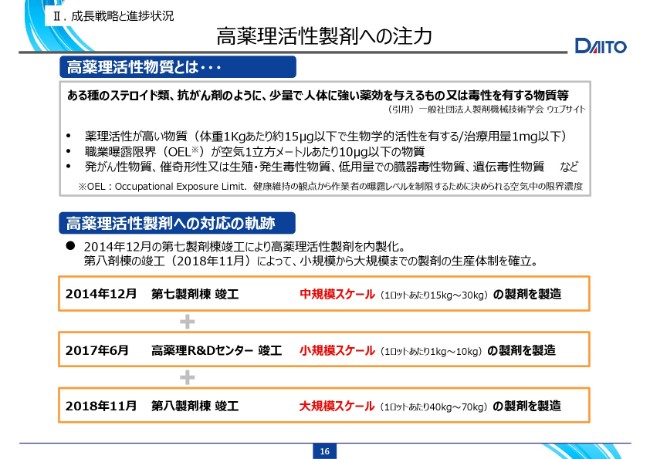

⾼薬理活性製剤への投資

次をお願いします。

当初第七製剤棟(高薬理製剤棟)は、研究棟と生産棟の両方を兼ね合わせたかたちでやっていたのですが、非常に需要が多く、研究だけをR&Dセンターにもっていこうということで、一昨年(2017年)の6月に竣工しております。約17億円の投資をいたしました。現在はこちらで、とくに抗がん剤の研究開発、それから大手さまからの受託関係の仕事を請け負ってやっている状況でございます。

(右側の)先ほども説明しました第八製剤棟は、昨年(2018年)の11月に竣工いたしました。約35億円の投資をいたしました。現在は、こちらで新たにやる品目について常に検討しており、ほぼ(製造が)決まったものもありますし、これから検討していくものもあります。

こちらでは、現在2つのラインのうちの1ラインだけに投資をしておりまして、もう1ラインは、仕事の量によって投資を増やしていくことを考えております。

⾼薬理活性製剤への注⼒

高薬理棟については、とくに小規模スケール・中規模スケール・大規模スケールと(ございます)。

やっぱり非常に量の少ないものもありますし、比較的量の多いものもあるということで、いわゆるジェネリックにしても受託にしても、やはり生産の量の大小によって、どちらで製剤化していくかを検討するために、3つのラインを設けました。多目的な生産が対応できるものを、作ったということでございます。

設備投資額・研究開発費の推移

これ(棒グラフ)が、2012年5月期から2019年5月期(予想)までの約7~8年間の設備投資費と減価償却費ということでございます。

ご覧いただいたとおり、今日までだいたい30~40億円ぐらいの投資を続けておりまして、償却も約30億円近くしているということでございます。

こちら(折れ線グラフ)は、研究開発費の伸びでございます。とくに今期(2019年5月期)に少し伸びが大きいというのは、やはり高薬理活性の製剤開発をやることになりますと、通常の試験よりもコストアップになるということから、今期は総じて増えるだろうと予測しています。

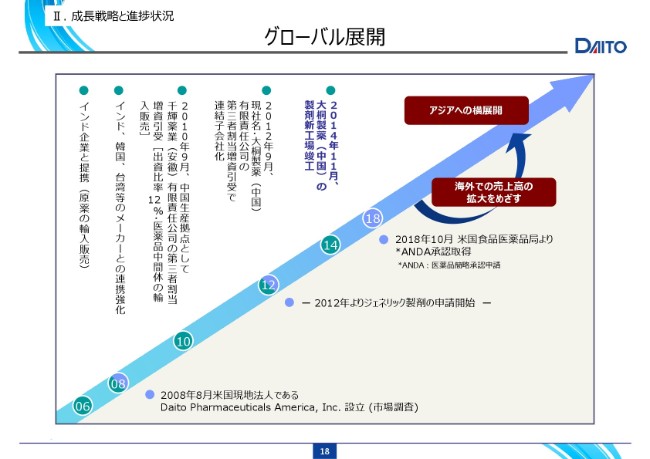

グローバル展開

日本のみならず、海外需要を含めたグローバル展開をしながら業績を伸ばしていこうということを、当社の成長戦略としております。

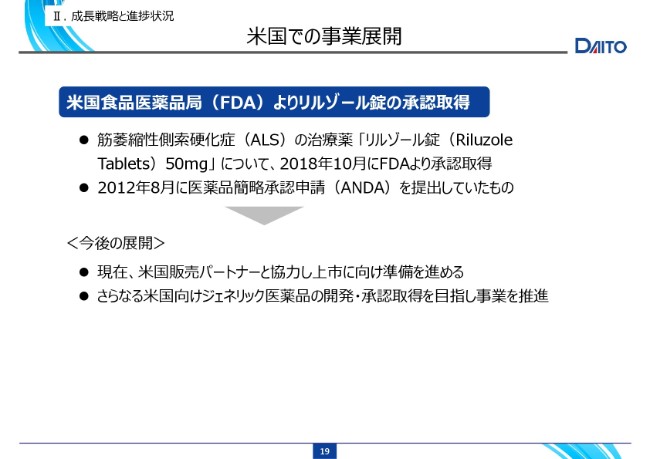

⽶国での事業展開

約6年近くかかりましたが、昨年(2018年)10月に「リルゾール錠」というALS(筋萎縮性側索硬化症)の治療薬の承認を(FDAから)いただいたということでございます。

初めての承認なものですから、取り方の問題やFDAの問題、それから今後の安全性の問題等を勉強するいい機会だったなと思いながら(今後の展開に向けた)1つのきっかけができましたので、このあとまた(さらなる)品目も考えていきたいなと思っているところでございます。

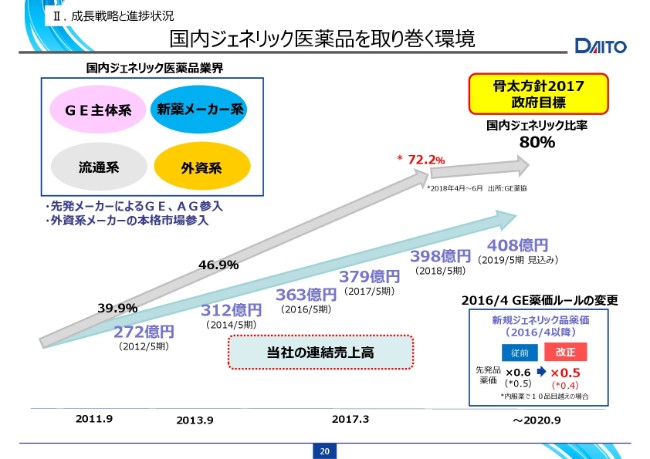

国内ジェネリック医薬品を取り巻く環境

ご存じのとおり、「2020年までに(国内)ジェネリック比率を8割にもっていこう」という流れに、当社も乗っているということでございます。

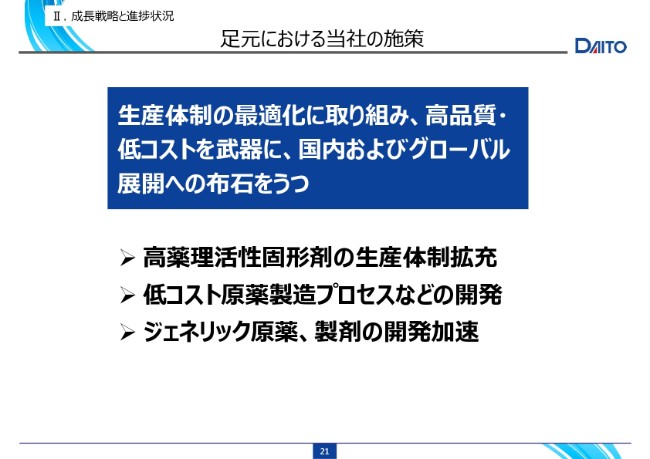

⾜元における当社の施策

売上よりも、高薬理活性(固形剤)の生産体制を拡充すること。それから、低コスト原薬製造プロセスなどの開発をして、中国(子会社)との連携を含めながら、コスト競争力を武器に、併せてジェネリック原薬・製剤の開発も加速しようというのが、当社の成長戦略の1つかなと思っております。

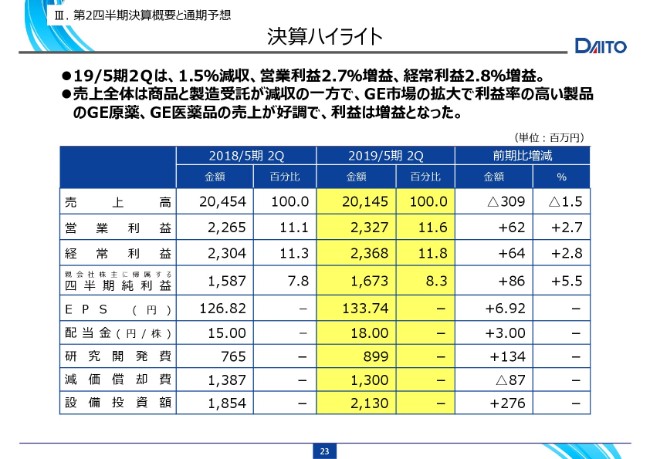

決算ハイライト

それでは、第2四半期決算概要と今期予想でございます。すでに先週の金曜日(2019年1月11日)に発表しているとおりです。

(売上高は)201億4,500万円ということで、残念ながら前期比較で3億900万円、率にすると1.5パーセントの減収でございます。

営業利益・経常利益・当期純利益は、ここに書いてあるように、前期を上回っているということでございます。

EPSは133円74銭で、配当金は18円でございます。

研究開発費は、先ほどお話ししたように、高薬理活性の研究をやっているということもありまして、1億3,400万円増えているということでございます。

減価償却費は少し減っておりますが、この下期からは第八製剤棟が竣工いたしましたので、若干減価償却費は増えると予測しております。

設備投資額は、とくに第八製剤棟の関係から、2億7,600万円増えた21億3,000万円ということでございます。

部⾨別売上⾼

これは、製品・商品の部門別売上高です。

製品は、原薬・製剤とも前期を上回っているということでございますが、商品については、残念ながら両方とも落としていることから、若干の減収になっているということでございます。

ただし、自社製品が増えたことが、利益は前期を上回った大きな要因と思っております。

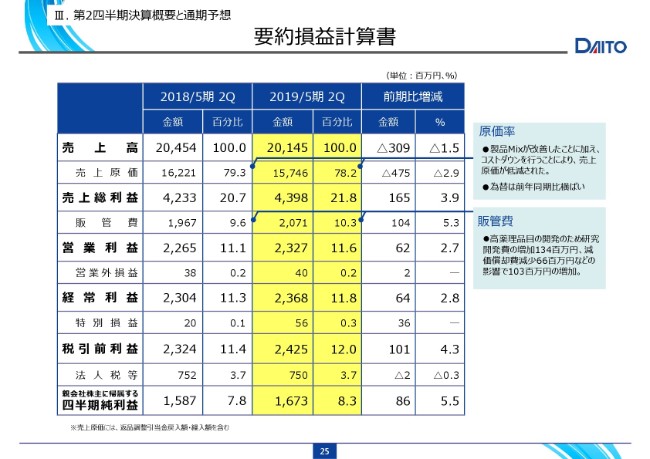

要約損益計算書

これは、要約損益計算書でございます。

売上原価が78.2パーセントです。先ほど言った自社製品の割合が増えたことから、原価率が下がったと思っております。

一方で、開発費が増えたことで、販管費は前期比較で1億400万円増えたということでございます。

その差し引きとして、営業利益は6,200万円増加したと(いうことで)利益率は11.6パーセントでございます。

これらを含めた最終的な利益率としては、8.3パーセントの増益でございます。

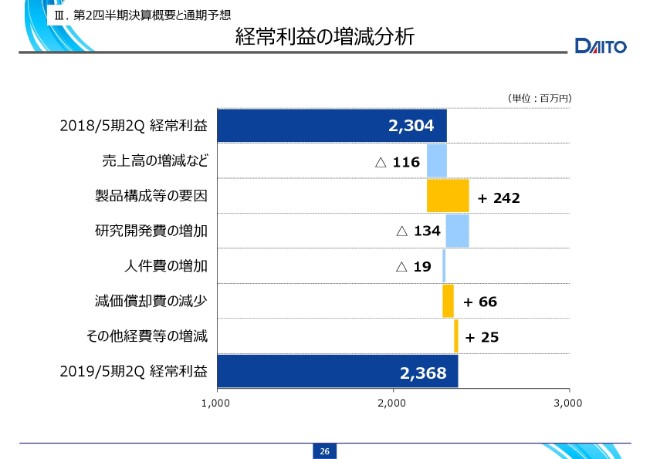

経常利益の増減分析

これが、経常利益の増減分析でございます。

前年(2018年5月期)の第2四半期の利益と今期(2019年5月期)の第1四半期の利益の差額がどうだったかということを、わかりやすくグラフ化したものです。

売上高が減ったことによる利益の減、製品構成等の要因による利益の増、研究開発費の増加による利益の減、人件費の増加による利益の減、減価償却費の減少による利益の増、その他の経費等の増減による利益の増ということで、(最終的には、一番下にある)この内容だと思っております。

要約貸借対照表

これは、要約貸借対照表でございます。

有形固定資産が8億2,600万円増えておりますが、とくに第八製剤棟の関係で11億円増加したということでございます。

一方で、短期借入金については4億8,000万円増加しておりますが、長期有利子負債は3億7,100万円の減と(なっています)。上期はできるだけ長期借入を抑えた関係で、短期が増えて長期が減ったということでございます。

純資産合計が14億5,700万円増えたことによって、自己資本が60パーセント台になってきたというところでございます。

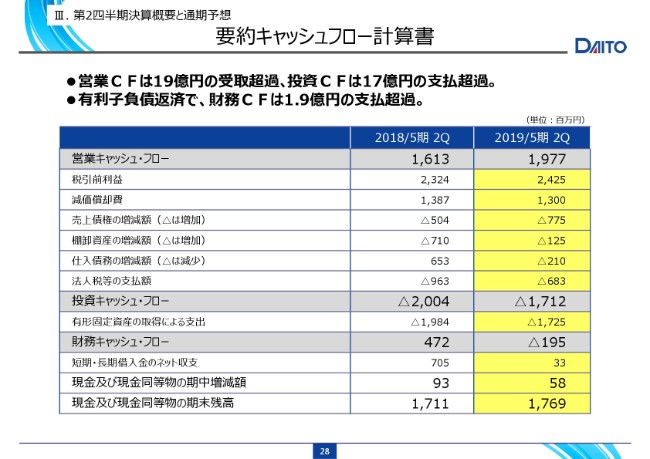

要約キャッシュフロー計算書

これは、要約キャッシュフロー計算書でございます。

営業キャッシュ・フローがプラス19億7,700万円、投資キャッシュ・フローがマイナス17億1,200万円ということで、財務キャッシュ・フローで若干……マイナス1億9,500万円減ったということでございます。

とくに有利子負債を多少返済したこともありまして、減ったということになります。

2019年5⽉期 業績予想

この(2019年)5月期の予想です。

上期は若干減収でございましたが、下期は製品ならびに他社品も多少回復することを予測しておりますので、売上高は当初の予定どおり408億円ということで、前年に比べますと9億2,500万円、率にしますと2.3パーセントの増収を見込んでおります。

それにしたがって、営業利益・経常利益等はすべて増益ということで、増収増益の決算を見込んでいるということでございます。

配当金については、当初(予想)していたように下期も18円。

研究開発費は、先ほど言いましたように、高薬理活性関係の研究開発費の増加によって、1割近く増えるのではないかなということでございます。

減価償却費も、上期は若干減っておりましたが、下期は第八製剤棟の償却がスタートしますので、若干減価償却費も増えるだろうと(いうことです)。

設備投資額も、40億円ぐらいになるのではないかなということでございます。

2019年5⽉期 部⾨別売上予想

これはその(部門別売上予想の)内容でございます。

やはり、製品が増えています。商品も多少復活しますが、上期のマイナスはカバーできないのではないかなということで、現在はこのような流れになるだろうと見込んでおります。

トータルとしては(売上高で)408億円を見込んでいるということでございます。

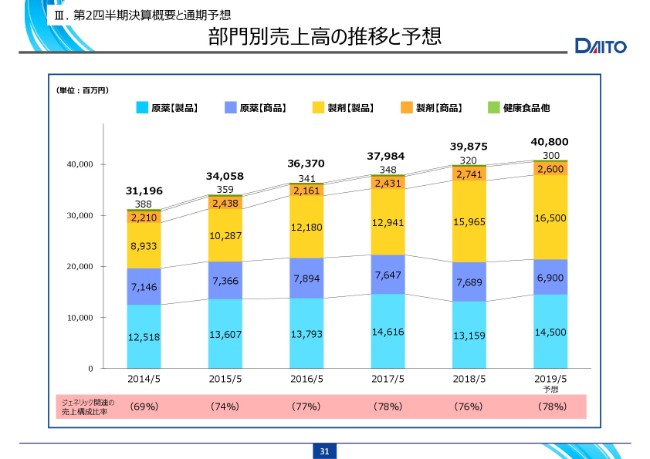

部⾨別売上⾼の推移と予想

これが、この(2014年5月期から2019年5月期の)6年間について、原薬と製剤の部門別で、売上高の推移をわかりやすく示したものでございます。

とくに、製剤関係は比較的順調に増えているなと(いうことです)。

原薬は多少でこぼこがありますが、これについても、今はいわゆるコスト競争力をつけるための対応を、順次考えながら進めているところでございます。

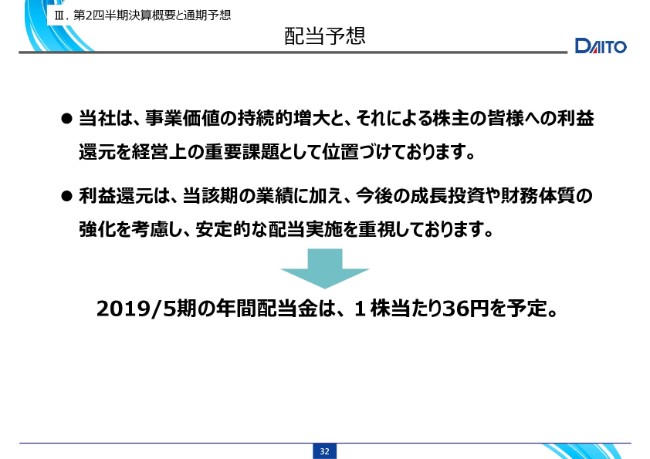

配当予想

当社は、事業価値の持続的増大と、それによる株主のみなさまへの利益還元を経営上の重要課題(として位置づけている)ということです。

安定配当をしていくということで、この2019年5月期の年間配当金としては(1株当たり)36円を予定しているということでございます。

ここ(以降の資料)に書いてある内容は、またご覧いただければと思います。

約25分程度、ご説明を申し上げました。今から、みなさま方からのご質問を受けたいと思っておりますので、よろしくお願いしたいと思います。以上でございます。

新着ログ

「医薬品」のログ