大興電子通信株式会社 2019年3月期第2四半期決算説明会

大興電子通信、上期営業利益は前年比328.3%増 12年ぶりの決算説明会を実施

2019年3月期第2四半期決算説明会

松山晃一郎氏:ご紹介いただきました、社長の松山でございます。本日はお忙しいなかご参集いただき、誠にありがとうございます。これより、弊社第2四半期決算ならびに会社説明会を開催いたします。どうぞよろしくお願いいたします。

弊社は1953年12月に、通信工事をおもな事業として設立されました。以来、富士通パートナー企業として、コンピュータービジネスの発展とともに社業に邁進し、1990年12月に東証二部へ株式公開いたしました。

しかし、現在の弊社IR活動は十分とは言えません。そのため、近く設立70周年を迎えることになりますが、改めてIR活動に注力すべく、2019年3月期第2四半期の決算発表と併せ、弊社をご理解いただくための説明会を開催した次第でございます。何卒、よろしくお願いいたします。

目次

本日は、全体を3つのパートに分けてご説明いたします。まず第1章では、業界における弊社の位置付けと特長。第2章では、最近の業績回復を実現した取り組みと、その延長線である成長戦略。第3章では、第2四半期の決算概要をご説明いたします。

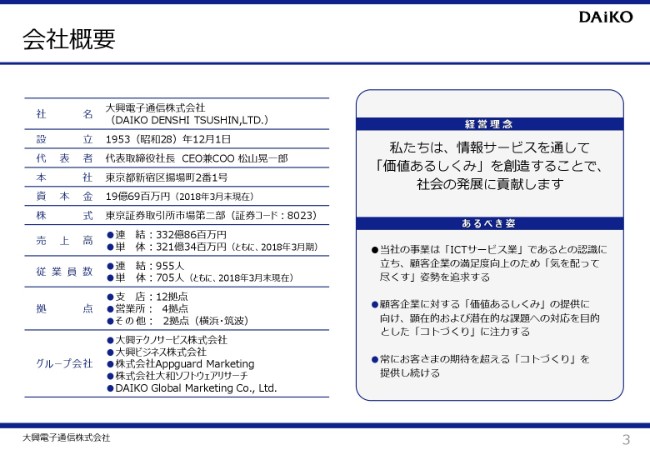

会社概要

まず、当社グループの概要と特長でございます。

会社概要はご覧のとおりです。経営理念として、情報サービスを通して高付加価値の仕組みを創造することで社会の発展への貢献を目指し、グループで約1,000名の社員が、全国規模で活動しております。

また、いわゆるプロダクトアウト型のシステム構築を目指すのではなく、ユーザーオリエンテッドなシステム構築を行うサービス業であるということで、自らを定義している会社でございます。

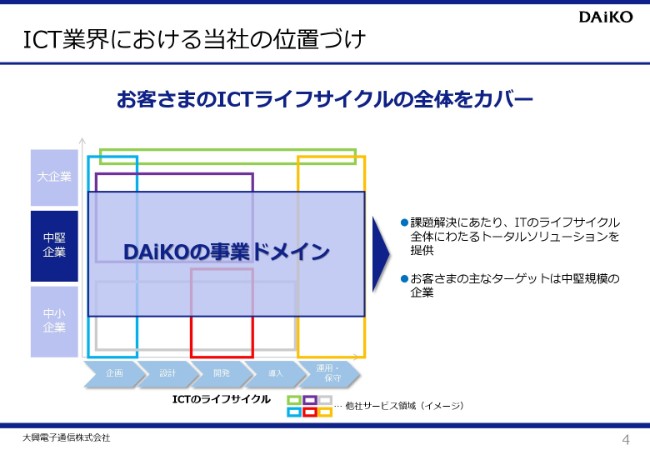

ICT業界における当社の位置づけ

ICT業界には、さまざまな業態が混在しております。非常に複雑な構造を成しております。

ご覧のイメージでは、縦軸にお客さまの規模、横軸にICTのライフサイクルを示し、各業態がカバーする領域を比較しております。弊社は年商10億円~500億円の、いわゆる中堅企業のお客さまを中心に、システムの企画から運用・保守にいたるすべてのプロセスをご提供している会社でございます。

企画中心のコンサルタントや、開発中心のソフトハウスなどと異なり、ICTに関するすべてをお客さまにご提供できる環境となってございます。

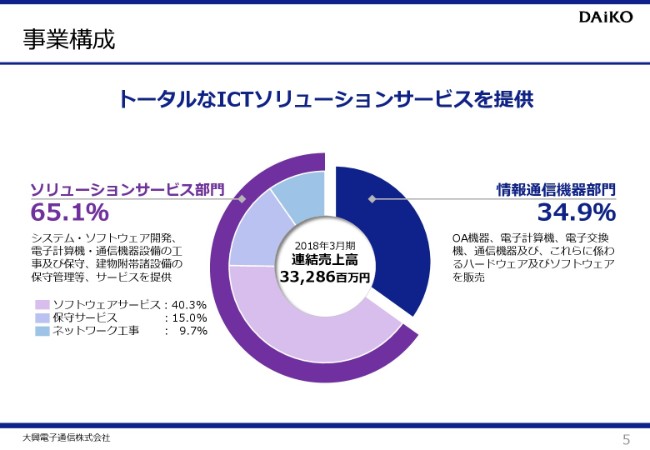

事業構成

弊社の事業は、約35パーセントを占めるハードウェア販売の情報通信機器部門と、約65パーセントを占めるソリューションサービス部門で構成されております。

ソリューション部門は、さらにソフトウェアサービス・保守サービス・ネットワーク工事の3つに区分されており、ICTライフサイクルに関するすべてをご提供している会社でございます。

DAiKOとは

ここまで弊社の概要をご説明いたしましたが、さらに理解を深めていただくために、3つの特長をお伝えします。資料の6ページ目でございます。

弊社は「お客さま第一(主義)」をビジネスの基本としております。これは、弊社唯一の財産がお客さまであり、お客さまとの関わりからすべての強みが生まれているためです。3つの特長は、そのお客さま第一に基づく弊社の基本姿勢でもあります。

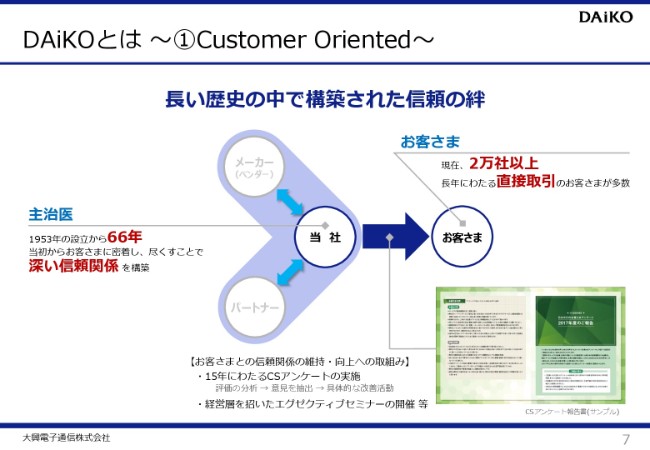

DAiKOとは ~①Customer Oriented~

まず、第1の特長をご説明いたします。

弊社は設立以来、66年の長きにわたる事業展開のなかで、多くのお客さまと接してまいりました。その結果、現在2万社以上のお客さまとプライム取引、いわゆる直接取引をさせていただいておりますが、そのなかで育まれた深い信頼関係が、第1の特長となっております。

ICT業界では、その特性上、他業種からの参入や新興企業のスタートアップが繰り返されておりますが、その一方、弊社の顧客層の厚さは一朝一夕に築くことができない、大きなアドバンテージであると考えてございます。

繰り返しますが、ICTに関してなんでもご相談いただける、主治医のような存在だと自負しております。

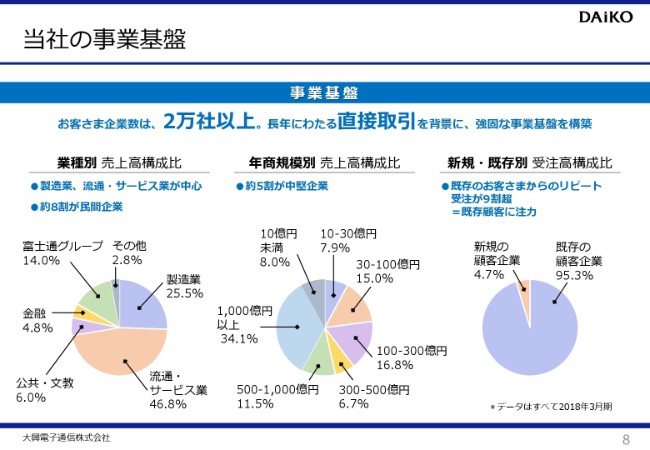

当社の事業基盤

8ページになりますけれども、第1の特長をデータで表したものです。左のグラフでは、お客さまの業種を表しております。

ご覧になっていただいてわかるとおり、ICT業界というのは民需あるいは公共事業ということで、公共のほうが多い会社さんが多くございますけれども、見てのとおり業界のなかでは珍しく、民間企業が8割を占めている。そういうお客さまがいてくださるという会社でございます。

真ん中の(年商規模別売上高構成比の)グラフですが、提携先の富士通グループの14パーセントというのを抜いて考えますと、先ほど申し上げましたとおり、お客さまの約半数が年商10億円~500億円の範囲に集中しているということが見てとれると思います。

さらに右の(新規・既存別受注高構成比の)グラフでは、年間の受注実績の約95パーセントが既存のお客さまからのリピートオーダーであることがおわかりいただけます。

また、情報システムライフサイクルは数年単位で一巡するため、受注先上位のお客さまは、毎年入れ替わっているという状況でございます。

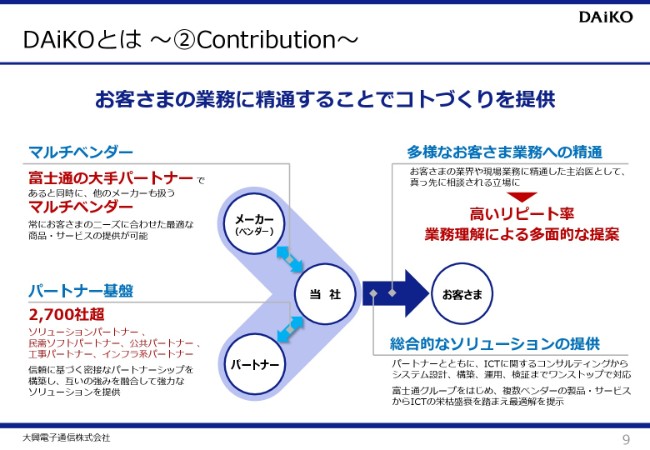

DAiKOとは ~②Contribution~

第2の特長は、お客さまの経営に対する貢献です。

お客さまと長くお付き合いすることで、必然的にお客さまの業務に精通し、モノづくりとしてのシステム構築から、お客さまのビジネスに直結するコトづくりとしてのソリューションをご提供したいと考えております。

長きにわたるお付き合いでは、お客さまへのビジネス展開に寄り添いながら、システム化が未着手であるホワイトスペースの深掘りや提案活動も行っております。

そのような幅広い提案が可能なのも、弊社が富士通パートナーであるということと同時に、多種なソリューションを取り扱うマルチベンダーでもあり、さらには2,700社を超えるパートナー基盤を有していることが大きな要因となっていると考えております。

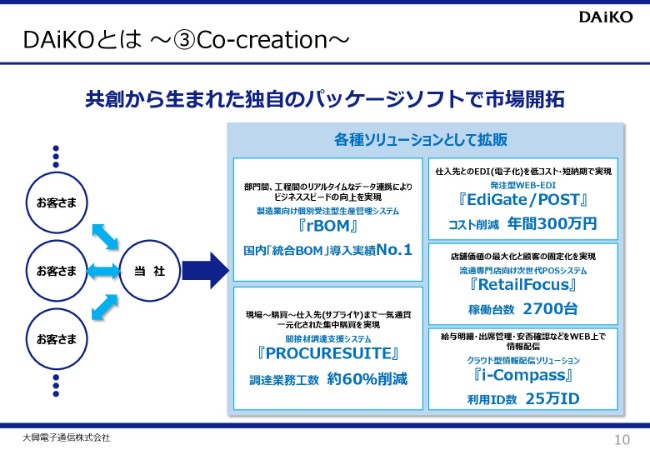

DAiKOとは ~③Co-creation~

第3の特長は、パッケージソフトによる市場開拓です。

お客さま第一を掲げ、お客さまに寄り添ったビジネスを主としながらも、そのなかから弊社独自のパッケージソフトが生まれております。ここでもパッケージありきのモノづくりの発想ではなく、実際にお客さまの現場や業務で活用され、磨かれた技術をもとに、地に足の着いたパッケージ化と市場開拓を進めております。

資料はその一例ですが、個別受注生産専用の生産管理パッケージとして、国内でいろんなものがございます。シェアという観点で見ますと、3社が主要なシェアを押さえているということになりますが、そのなかの1つの「rBOM」というパッケージがございます。

「rBOM」だけではなくて、ここに書いているような商品を、新たな市場を開拓するための弊社独自のパッケージとして展開しております。

さらにここから、こういったパッケージにRPA・AI・IoTをはじめとする新たな技術を組み込むべく、パートナーさまとのコ・クリエーションを進めているというのが現在の状況でございます。

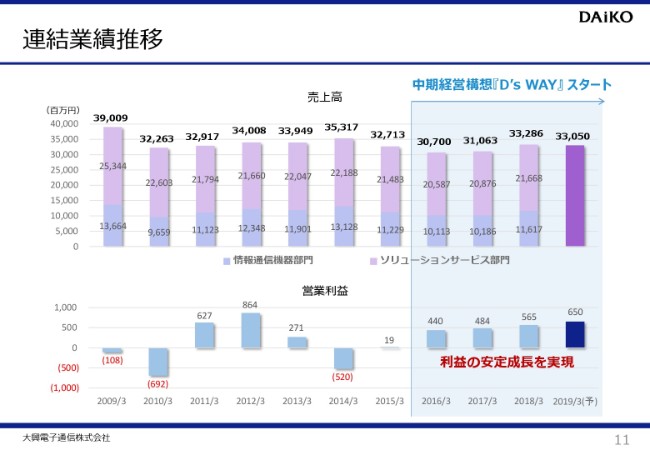

連結業績推移

以上のような特長を有する弊社でございますが、ここにいたる道のりは平坦ではなく、過去10年においては業績面で非常に苦しい面もございました。

しかし、ここ数年取り組んでおります施策により、業績は安定いたしました。次のパートでは、その施策を中心とした弊社の成長戦略をご説明いたします。

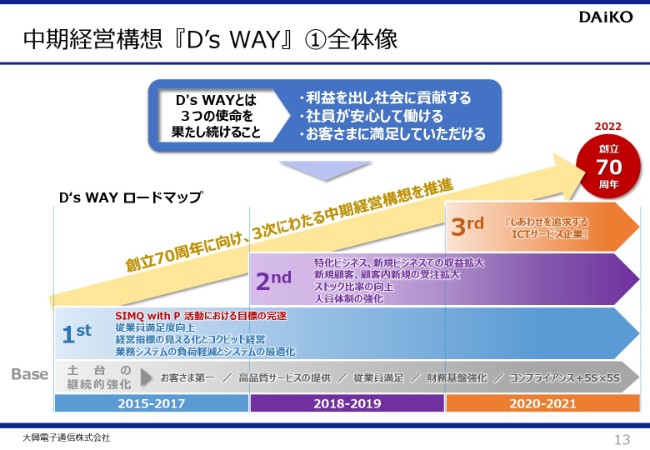

中期経営構想『D’s WAY』➀全体像

13ページをご覧ください。中期経営構想の「D’s WAY」でございます。

2022年の創立70周年に向け、2015年からの7年間をかけた諸施策を「D’s WAY」と名付け、3段階のステップを設けて進めております。

ここに書いてありますとおり、3つの使命を掲げております。「利益を出し社会に貢献する」「社員が安心して働ける」「お客さまに満足していただける」。この3つでございます。

それをやりながら、「まずは、普通の上場会社を目指そう」ということで全社員に伝えながら、土台となる「お客さま第一」「高品質(サービスの提供)」「従業員満足」などを強化しつつ、会社を変える第1ステップとして、クロスファンクショナルチームである「SIMQ with P」活動を立ち上げ、現在にいたるまでこれらの活動を3年間継続して展開している状況でございます。

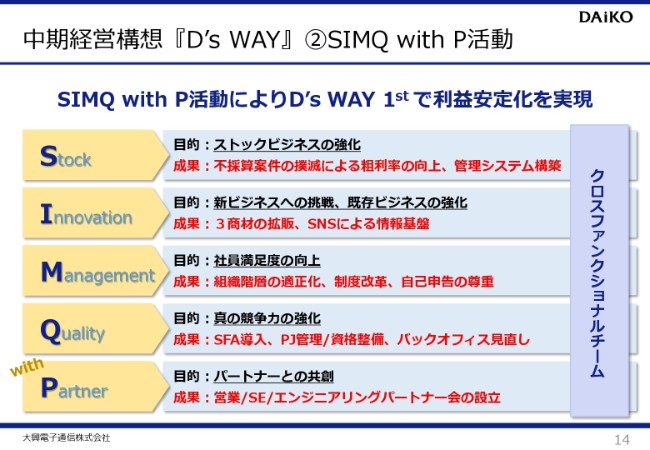

中期経営構想『D’s WAY』②SIMQ with P活動

「SIMQ with P」活動とは、14ページになります。

会社の基盤となる現在、そして将来の利益を安定化させる複数の取り組みからなっております。執行役員を各セクションの責任者に据え、現場の若手管理職を中心に、相互に協力しながら進めております。

その成果として、一番上に書いてあります「Stock」でございます。社内では「チームS」という呼び方をしておりますが、ここでは保守を中心としたストックビジネスの収益向上を中心に取り組んできております。

開始時の2015年3月期において、18.9パーセントであったストックだけの粗利率を、2018年3月期には21.2パーセントへと、この3年間で2.3ポイント引き上げた。結果、年間の粗利ベースの話でございますが、約2.6億円増やしたということを実現してございます。

その下の「Innovation」。「チームI」と呼んでございますが、当社の商材を富士通さまに取り扱っていただくということも考えてやってございまして、そのなかで例を1つ申し上げますと、「i-Compass」という商材がございます。

給与明細をWebで表現するソリューションになってございますが、それまでやってきたなかでは毎年1万ライセンスぐらいの増加だったわけですが、それがこの1年で富士通さまとやっていくなかで、15万IDが25万IDまで増えたという取り組みも、このチームで実施しております。

また、実績としましては、一部上場企業でございますが、デジタルインフォメーションテクノロジーさまと「xoBlos(ゾブロス)」という商品がございますが、それを全国拡販しようということです。まだまだ金額が小さいですが、そういったものをパートナーさまと組んで一緒にやっていき、それで新規開拓をしていくという活動を、このチームでやっているということでございます。あとでもお話ししますが、このチームIの活動において、今期はIoT・RPAなどの新ビジネスにチャレンジするということで進めております。

その時のマネジメント(Management)ですが、当たり前と言えば当たり前ですけれども、ここに書いておりますとおり、人事を含めた制度改革をやって、マネジメント層を強くしようという活動をやってございます。

昨今、ティール組織とかいろいろ言われてございますが、組織階層の適正化……そんなことに、過去取り組んでまいりました。

クオリティ(Quality)の「チームQ」です。ここにおきましては、営業・SE・工事部門という組織がございますが、そこの効率化・品質強化ということをやりながら、商談の効率を上げるという取り組みを活動としてしてまいりました。

それを「with P」とありますが、パートナー(Partner)さまとともにと(いうことです)。先ほど(パートナー基盤が)2,700社というお話を差し上げましたが、そういうパートナーさまと一緒に活動するということで進めていることでございます。

この取り組みの継続が、前のページでお話ししたここ最近の安定収益を生んでおり、キャッシュ・フローの改善、復配、未来への投資と(つながっていき)、そして12年ぶりである本日の説明会になったということでございます。

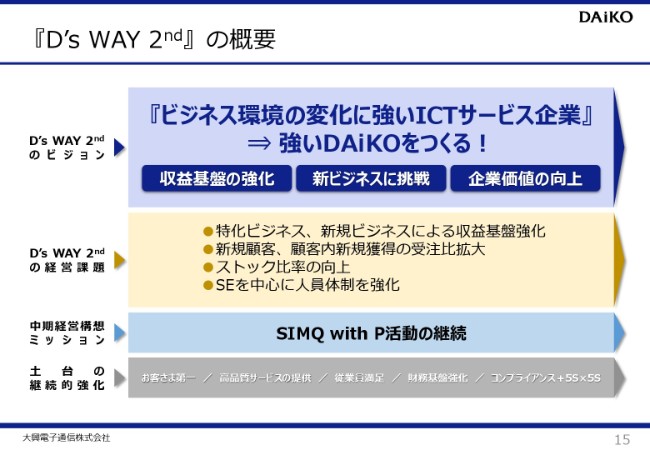

『D’s WAY 2nd』の概要

現在、「D’s WAY」はセカンドステージと称し、第2段階に入っております。第1段階から続く「SIMQ with P」活動を中心にとらえ、普通の会社から「強いDAiKO」へレベルアップしようということで、挑戦しております。

セカンドステージは、弊社が目指す「強さ」を「環境変化に対応できる体制・体質」と定義して、その過程において、既存のお客さまを守り抜くための「収益基盤の強化」。AIやIoTなど、新たな技術への対応を含めた「新ビジネスへの挑戦」。株主さまをはじめ、ステークホルダー満足を実現する「企業価値の向上」。以上3つのビジョンを追求してまいります。

ここでも引き続き「SIMQ with P」活動が中心となりますが、併せて「D’s WAY 2nd」の経営課題を明確にし、重点戦略・重点施策として取り組んでまいります。

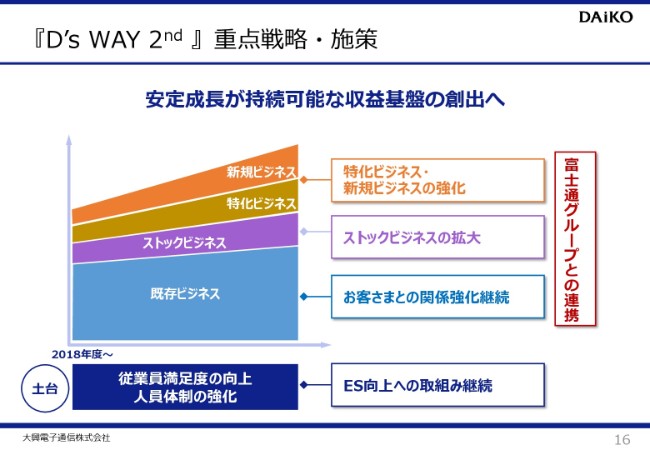

『D’s WAY 2nd 』重点戦略・施策

次に、「D’s WAY 2nd」における重点戦略と施策をご説明いたします。

ここでは、施策の土台となる従業員満足度の向上と人員体制の強化を含め、「D’s WAY 2nd」のビジョンに対応した4つの軸で進めております。

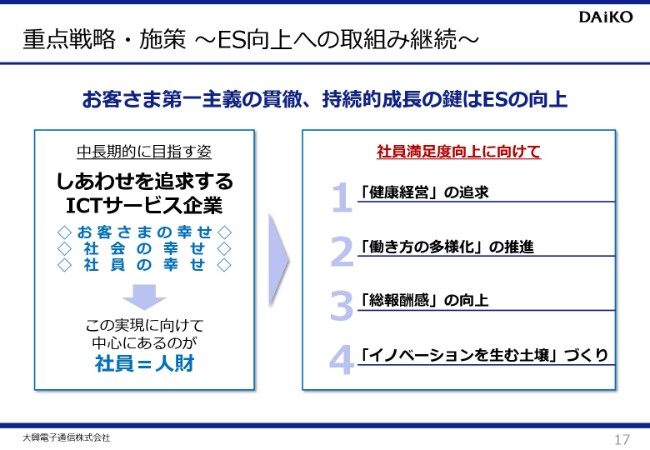

重点戦略・施策 ~ES向上への取組み継続~

17ページ目でございますけれども、まず従業員満足度、ES向上についてご説明いたします。

昨今、日本全般で「人が足りない」ということが騒がれておりますけれども、とくにICT業界においては、SEを中心とした人手不足が最大の課題となっております。

弊社でもお客さま第一の実現に向け、優れた人材の確保に取り組んでおります。しかしながら、従業員満足度であるESをないがしろにしたままで、その先にある顧客満足度、CSを追求することはできない。当たり前と言えば当たり前ですが、それをできないということを会社で宣言しながら、この活動を進めていくということでやってございます。

弊社ではさまざまなES向上に取り組んでおりますが、単なる金銭的な処遇改善でなく、「家族にしてあげたいことを、従業員に」という考え方を基本にして、健康・安心・安全・処遇・教育など、多方面に取り組んでおります。

例えば、昨今の大テーマとなっております働き方改革においても、いわゆる「働かせ方改革」にならぬように……記載はございませんが、「日本で一番大切にしたい会社」というものの受賞を目指して、100のテーマを1つずつクリアすることで、「真の働き方改革」を実現するべく取り組んでいるということでございます。

おざなりではない本当のES向上を目指すことで、従業員満足度は上がり、結果としての顧客満足度が高まる。結果、業績アップ、さらに企業価値向上に繋がると(いうことです)。健全な事業継続のためのすべての土台が、ここにあると考えております。

重点戦略・施策 ~お客さまとの関係強化継続~

次に、お客さまとの関係強化についてご説明いたします。18ページ目となります。

資料には代表的な施策を記載しておりますが、メディアサイトである「DAiKO+PLUS」という取り組みを除き、いずれも十数年間継続している取り組みでございます。

すでにご説明いたしましたとおり、過去は業績的に厳しい時期もございましたが、お客さまとの接点を保つ施策については、会社の状況に関わらず継続する姿勢を一貫してとっておりました。本年度も同様です。

お手元に「D’s TALK」という雑誌をお配りしてございますが、先週の(2018年)11月22日、「いい夫婦の日」でございますが、品川プリンスホテルで「DAiKO Executive Seminar」なるものを開催させていただきました。約200社・250名を超える経営者の方にご参加いただき、セミナー・パーティを開催しました。アンケートもすべて見ましたけれども、大変お客さまからお喜びの声をいただいたと思っております。

また、「CSアンケート」というものに取り組んでございます。それにつきましては、年1回の我々の取り組みに対するお客さまの成績表だととらえています。現場の部分ももちろんですけれども、今ちょうどご回答いただいている時期でございますので、私自身も日々その内容をすべて見て、現場で指導したり、喜んだり泣いたりということをやってございます。

弊社に対して厳しい意見を賜ったお客さまへは、アンケート受領後即日責任者が訪問して、直接ご意見をうかがい改善するということを取り組んでございます。「お客さまとの関係を強化する施策に、近道はない」という認識のもと、これからもこういった活動に、引き続き注力していきたいと考えております。

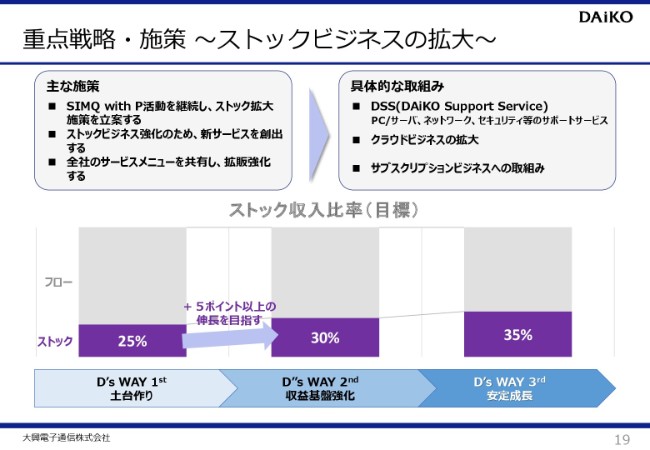

重点戦略・施策 ~ストックビジネスの拡大~

次に、収益基盤の強化に対する2つ目の重点施策であります、ストックビジネスについてご説明いたします。

弊社の年間売上高は、前期末の注残が25パーセント、ストックビジネスが25パーセント。残り50パーセントが、当期受注して売り上げるというフロービジネスでおおむね構成されております。

ストックビジネスを厚くするということは、フロービジネスの安定化や注残の増加に繋がるということで、良質なスパイラルを生むであろうということで、この収益基盤の強化に大きく貢献する取り組みでございます。

ストックビジネスは、ファーストステージの結果として先ほどお伝え申し上げましたけれども、セカンドステージ……今期・来期の世界でございますけれども、さらに5ポイント以上の伸長を目指しております。

具体的に、弊社がこれまで手掛けてきました一連のサポートといったサービスを整理統合して、「DSS」という呼び名で社内でやってございますが、「DAiKO Support Service」と称して拡販に取り組んでいる次第でございます。

新たなサービスとして、クラウドビジネスや従量制モデルであるサブスクリプションのビジネスなんかも取り組みながら、さらなる収益基盤の強化を目指してまいります。

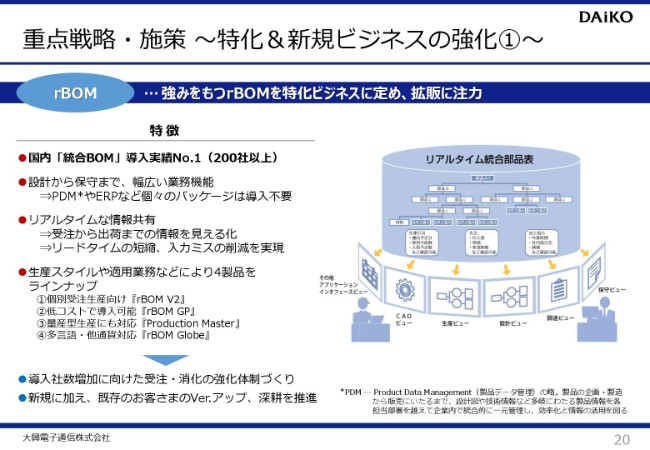

重点戦略・施策 ~特化&新規ビジネスの強化①~

最後に、新ビジネスへの挑戦に対応した特化&新規ビジネス強化の取り組みについて、弊社における代表的な3つの事例をご説明いたします。

まず、資料の20ページです。弊社グループの特長としてご説明申し上げた、「rBOM」でございます。製品名である「r」というのは、リアルタイムを示しています。「BOM」は、製造業の一般的な用語である部品表という意味でございます。

これは、多品種・少量生産を前提とした受注型の製造業においては、多くの部品を管理する必要があるということで、「rBOM」は設計から保守の全工程において、部品表の情報をリアルタイムに共有できるということで、リードタイムを短縮して入力ミスを削減するなど、製造業の効率化を実現するパッケージでございます。

現在、国内200社以上のお客さまにご愛顧いただいており、導入実績No.1という製品だと自負しております。

先ほどもお話ししましたが、「rBOM」にRPAあるいはAIなどを組み込み、さらにIoT基盤をお客さまに提供することによって、「rBOM」ユーザー企業さまの製品への組み込みということも推進していきたいと考えてございます。

ICT費用がお客さまにとってのコストではなく、売上原価になるような取り組みを進めていきたいと考えてございます。

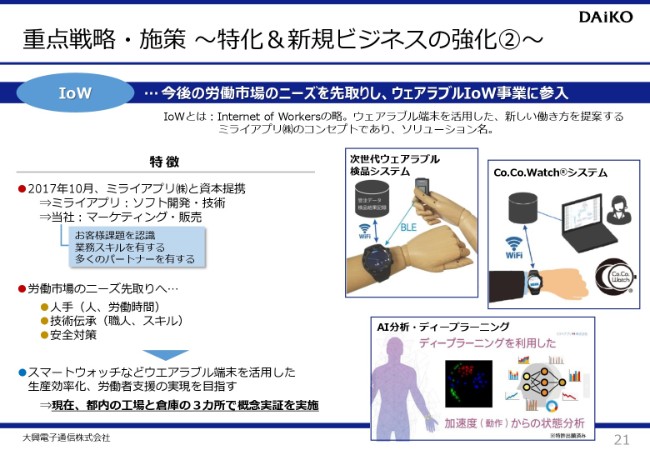

重点戦略・施策 ~特化&新規ビジネスの強化②~

次に、IoT技術を応用し、新しい働き方改革を提案する「IoW(Internet of Workers)」ということについてご説明いたします。

IoWは、弊社が2017年10月に資本提携いたしましたミライアプリ株式会社によるコンセプトでございます。スマートウォッチを始め、ウェアラブル端末を活用した生産性を上げるための、労働者の支援のためのソリューションでございます。提携により、ミライアプリが開発、弊社がマーケティングおよび販売を分担し、現在は都内3ヶ所の工場や倉庫で概念実証実験をやってございます。

少子高齢化においてIoTによる自動化というのが、新聞に出ないことがないぐらい進んでございますが、その先にはさらなる人の効率化が必要になってくると考えてございます。IoTとIoWの両輪で進めてこそ、最大の効果が発揮できると考えております。

現時点でこのビジネスを進めてございまして、収益に与える影響は少なくございますが、将来的には弊社ビジネスの一翼を担う存在になると考えております。

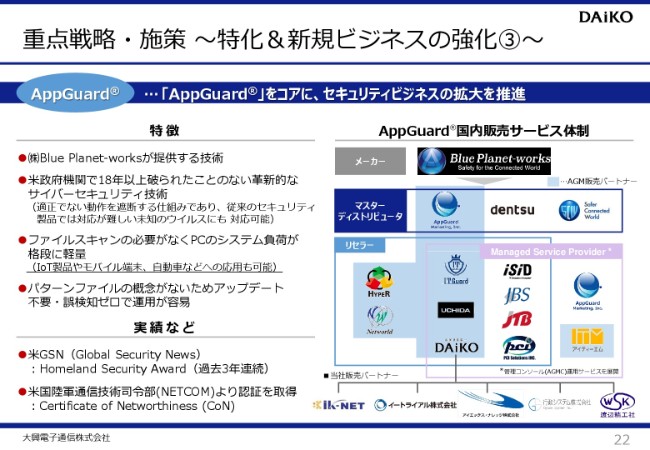

重点戦略・施策 ~特化&新規ビジネスの強化③~

新ビジネスへの挑戦の最後は、セキュリティ商品「AppGuard®」のご紹介でございます。2017年4月にIRをリリースして以来、数多くのお問い合わせを頂戴している、話題のセキュリティソリューションでございます。

従来のセキュリティ製品では困難であった未知のウイルスへの対応も可能であり、軽い動作やパターンファイルといわれているワクチンといったものの更新が不要といったことで、システム負荷が非常に低い製品でございます。そういった画期的な高エンドポイント製品を、我々がマスターディストリビューターとして扱っていくということで、今進めてございます。

また、今年(2018年)の7月に内閣サイバーセキュリティセンター、通称「NISC」と呼ばれていますが、そこから新たなガイドラインが出されました。そこで求められる3要素すべてに適合した製品であり、今後のセキュリティビジネスを牽引する商材であると確信しております。

製品の浸透に予想以上に時間を要したため、現時点での業績貢献というものは限定的ではございますが、今後グループを挙げて拡販していくということで、進めてまいりたいと考えてございます。

現在の活動としましては、直販としてお客さまにお届けすることはもちろんですが、リセラーさんを開拓して、その方たちにも取り扱っていただくということで進めてございます。

我々の一番のパートナーである富士通さまにも、今取り扱いをしていただいておりまして、来週の(12月)4日の富士通さまのセミナーで、この製品の説明を改めてさせていただくという機会もいただいてございます。

今回は3つの特化&新規ビジネスのお話をさせていただきましたが、それ以外にも少し変わったところで言いますと、漁協向けのパッケージ……「FCAP」といったものであるとか、マイナンバーに対応した「D's Guardian」とか、ほかにないものを所有・拡販してございます。

さらに、2,700社のパートナーさまとの協業(については)、先ほどミライアプリの話をさせていただきました。そういったスタートアップへの投資などをするわけですけれども、その基準というのが、やはりお客さまの課題をどう認識して、そういうものを探すかということだと理解してございます。先ほど来申し上げていますとおり、お客さまの一番近いところにいるベンダーだと理解してございます。

結果として、お客さまの課題が一番わかる位置にいる。そのなかで、ICT業界の歴史や今を理解して、本当にお客さまが望むものを、本当に欲しいものをしっかりと探索しながら、お客さまにご提供していけるような取り組みをしていきたいと考えております。

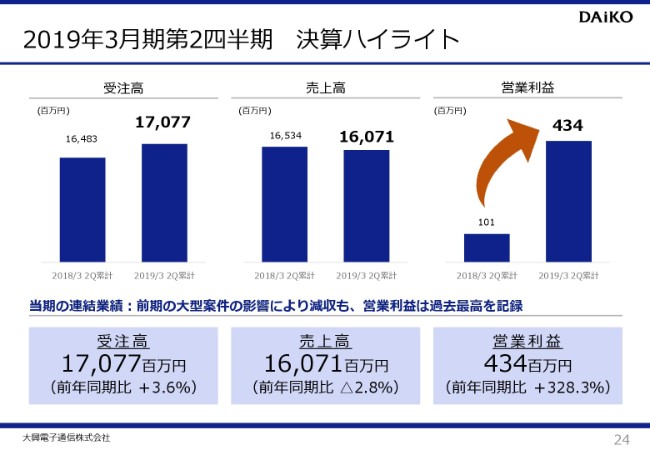

2019年3月期第2四半期 決算ハイライト

それでは、(2018年)11月7日に発表いたしました2019年3月期第2四半期の決算概要をご説明いたします。

なお、次回は2019年6月に通期決算説明会を予定しておりますが、2020年3月期以降につきましても、継続的にこういった説明会を開催したいと考えてございますので、よろしくお願い申し上げます。

決算ハイライトでございます。まず受注高ですが、当第2四半期は既存顧客を中心とした大型案件により、受注高が昨対で増加しているということでございます。

売上高につきましては、昨対で少し落ち込んでございますけれども、IRの今までのいろんな資料に出させていただいておりますけれども、先期はハードウェアで19億円という大型の商談がありました。

今回はそういったものがないなかでございまして、結果としてその分が減収となっておりますけれども、その影響を除くと実質14.5億円のプラスという結果になってございます。

営業利益でございますが、実質売上増……先ほどのお話の14.5億円というのが、ハードウェアではなくSEサービス、いわゆるソフトウェアのところで増加してございますので、結果としての粗利益の増加と(いうことです)。

あとは、もちろんですが経費コントロールの継続ということで、営業利益は過去10年間を見ましても、第2四半期としては最高益を計上できたと考えてございます。

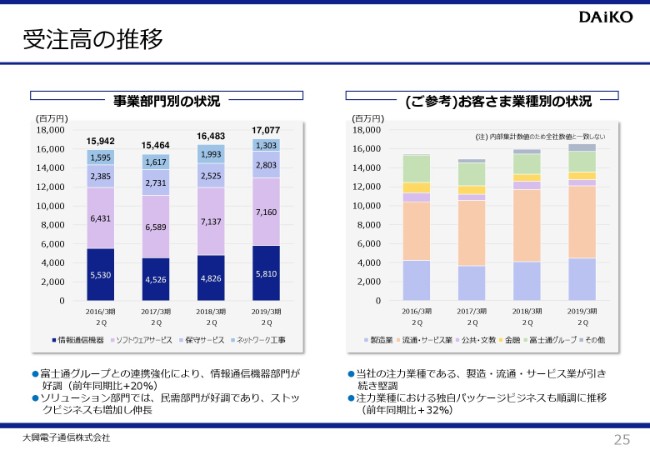

受注高の推移

次に、受注高の推移についてご説明いたします。

弊社は情報通信サービスの単一セグメントでありますので、決算短信でも公表のとおり、事業部門別の実績となります。

情報通信機器は、既存顧客および富士通連携による大型案件の受注が伸長しました。その富士通におけるIntel CPUの不足というものが実はございまして、その結果、PCの出荷が遅れているという現状がございます。

受注はあるんですけれども、今後の情報通信機器部門の新たな受注もそうですが、今とっている受注に対しての売上に影響する可能性が、現時点であると考えてございます。

ソフトウェアサービス・保守サービスは、先ほど来申し上げておりますストックビジネスの伸長、民需・公共部門のフロービジネスが好調だったことで、堅調な結果となってございます。

ネットワーク工事ビジネスにつきましては、先期は太陽光ビジネスの大型受注があったんですけれども、それが今回少し減りましたので、その関係で減少したということでございます。

右側に「ご参考」と書いてございますが、お客さまの業種別の状況で見ますと、主力業種である製造・流通については、民需を中心におおむね堅調に推移しているという状況でございます。富士通グループとの取引については、観光庁をエンドユーザーとするSEの開発請負案件を中心に、これも比較的堅調に推移したかなと思っています。

先ほど3つの特長とかをお話ししましたが、特化ビジネスである弊社の独自パッケージにつきましては、上期は11.3億円の受注であり、全体に占める割合は大きくありませんが、前期比132パーセントということで伸長いたしました。

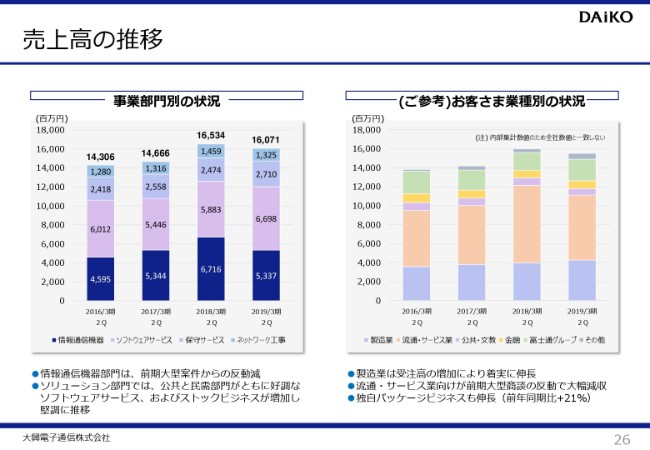

売上高の推移

次に、売上高の推移についてご説明いたします。26ページとなります。

情報通信機器は、先ほど来申し上げております(ように)前期は19億円の大型商談がございましたが、それを除くと5.4億円の増収となってございまして、ほぼ前々期並みの売上高となりました。

ソフトウェアサービスにつきましては、過去3期と比較しても高い水準になり、民需・公共とも堅調なほか、ソフトウェアの保守の契約促進活動が伸長しているという状況でございます。

保守サービスはハードウェア保守が中心ではございますが、ソフトウェア保守と同様に契約促進活動によって成果が上がりまして、伸長したという結果でございます。

ネットワーク工事は先ほどお話ししたように、太陽光ビジネスの受注減というのがありまして、少し伸び悩んだかなと思ってございます。

お客さまの業種ごとの状況ですけれども、製造業のお客さまが非常に堅調でございます。

流通は先ほどお話ししましたように19億円の案件が流通のお客さまだったんですけれども、その影響で減収ではありましたが、それを除いて考えますと、実質大幅に増収してございまして、順調に流通業においても伸びているかなと思ってございます。

富士通グループにつきましては、受注高同様に堅調に推移しているということでございます。

独自パッケージの部分ですが、上期は8.5億円の売上ということで、これも売上も全体を占める割合は大きくはございませんけれども、「rBOM」が伸長しておりまして、前期比121パーセントという結果になってございます。

連結B/S概要

続きまして、連結貸借対照表の概要をご説明いたします。

まず資産ですが、弊社は期末に売上が集中するため、おもに売掛金の増減が資産の増減に影響いたします。この傾向に従い、前年同期では上期の増収に伴う売掛金増により、資産合計が増加しております。

負債は、買掛債務や有利子負債が減少しましたが、未払税金や退職給付債務の増加により、前年同期を上回っているという状況でございます。

一方、有利子負債について、近年の業績回復に伴って資金調達も安定化し、漸減傾向にあります。同時に金融収支も改善されているため、有利子負債は合理的な運転資金の範囲内で適切に調達し、運用していきたいと考えてございます。

純資産・自己資本比率とも、業績の回復とともに順調に推移しております。

ネット有利子負債につきましては、実質無借金の状態にありますが、借入は期中の運転資金の需要に応じて、適切に調達して運用していきたいと考えてございます。

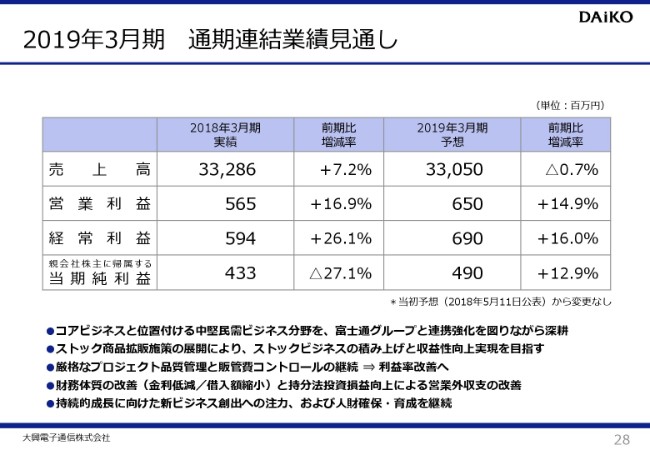

2019年3月期 通期連結業績見通し

続きまして、通期連結業績の見通しでございます。28ページになります。

上期は、昨年(2018年3月期)を大きく上回る利益を計上しておりますが、(2018年)5月に発表しました通期の業績見通しは変更してございません。

下期につきましては、先ほどお話ししたIntelのCPU(の不足)問題により、パソコンの販売減少、パソコンに付帯するサービスも含めて減収になるという可能性があり、不確定要素がございます。その利益確保という観点でいうと、楽観はできない状況かなということで、現時点では業績見通しは変更しないということとしておりますが、見通しの変更の必要が生じた場合には、速やかに公表させていただきます。

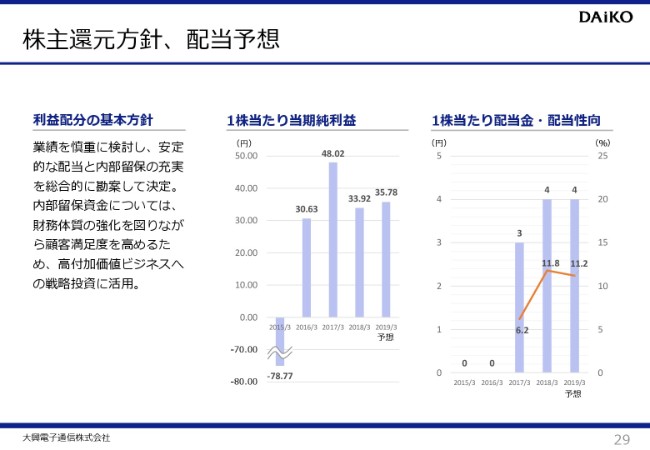

株主還元方針、配当予想

最後に、配当株主還元についてご説明いたします。

弊社では、2017年3月期の業績に基づき復配いたしましたが、それ以前の10期では無配が続き、大変申し訳なく思っております。

近年業績が安定し、2017年3月期に1株当たり3円の期末配当を実施、2019年3月期も4円の期末配当を予定しておりますが、今後も今まで述べてきた戦略の実行により、業績を向上させ、安定的に配当できるような財務体質にしていきたいと存じます。

以上、ご説明申し上げました。今後は、より一層IR活動に注力してまいりますので、機関投資家のみなさまにおかれましては、何卒よろしくお願い申し上げます。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ