第一生命ホールディングス株式会社 2019年3月期第2四半期決算説明会

第一生命HD、2Qの新契約年間換算保険料は43.8%増 マルチチャネル戦略奏功

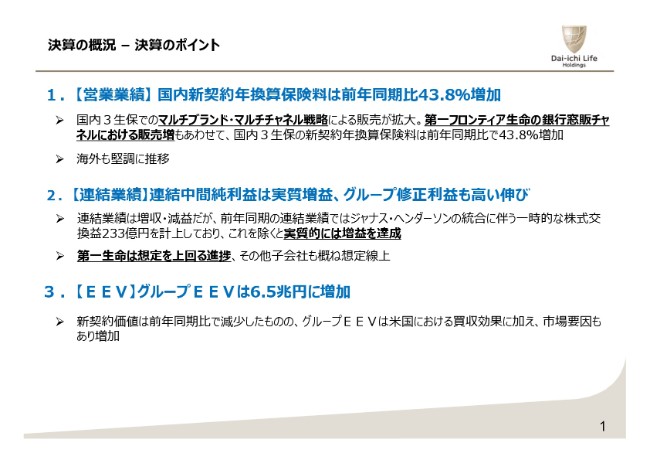

決算の概況–決算のポイント

西村泰介氏:本日は第一生命グループの決算報告電話会議にご参加いただきまして、ありがとうございます。

今回の決算のポイントについてご説明いたします。まず営業業績についてです。3つのブランドが競争力のある商品を投入し、チャネルを通じてお客様に最適なマルチチャネル戦略を推進した結果、営業職・代理店・銀行窓販等のいずれのチャネルでも新規契約を伸ばし、3社合計で前年同期比43.8パーセントの高い伸びを達成いたしました。

海外生命保険事業では、前年同期にオーストラリアのTAL社が3大事業で複数の契約を獲得した反動がありまして、新契約は減少となっております。しかし、この影響を除けば、各社順調に新契約を伸ばしています。

2度目の連結業績につきましては、前年同期比で増収減益となりました。前年同期には、ジャナス・ヘンダーソンの合併に関わる株式交換益が税引き後で233億円計上されております。これを除外いたしますと、実質的に増益となります。グループ修正利益は前期比23パーセント増と、高い伸びを達成いたしました。

足下の金融市場はボラティリティが上昇していますが、9月末にかけて株式市場・為替市場共に、当初前提に対して追い風となりました。そのため、第一生命の運用収支が想定を上回り、進捗が高くなっています。その他グループ会社は順調な進捗となっております。

最後にグループEEVについてです。9月末は6.5兆円に増加いたしました。新契約価値は前年同期比で減少しておりますが、グループEEVはプロテクティブによるリバティ・ライフの保険契約買収の効果として、380億円増加したほか、内外の金利株価上昇を受け、上昇しております。

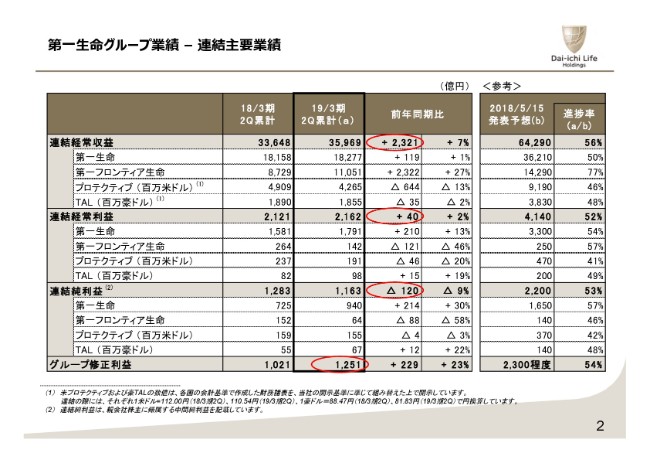

第一生命グループ業績–連結主要業績

連結及び主要子会社の業績概要についてご説明いたします。連結経常収益は前年同期比2,321億円の増加となりました。米国の金利上昇を背景に、第一生命フロンティアの外貨建て貯蓄性保険の販売が大幅に伸長し、保険料等収入の増加につながりました。通期予想に対する進捗も77パーセントに達しております。

連結経常利益は、前年同期比40億円の増加となりました。第一生命では標準利率により、標準責任準備金繰入額が減少した結果、保険関係損益が大きく改善し、増益となっております。

第一生命フロンティアでは、最低保障にかかる損益や、市場価格調整にかかる損益が悪化し、減益となりました。

プロテクティブでは、第1四半期に発生したインフルエンザの流行に伴う保険金支払増の影響などにより、減益となっております。

TALは、個人保険における保険金支払いの減少などにより、増益となりました。

親会社株主に帰属する中間連結純利益は、前年同期比120億円の減少となりました。前年同期にはジャナス・ヘンダーソンの合併に関わる株式公益が税引き後で233億円計上したことが影響しております。

第2四半期のグループ修正利益は、1,251億円となり、前年同期の1,021億円から大幅な増加となりました。増益の要因分析や連結純利益から修正利益への調整過程につきましては、参考資料21ページに示しておりますので、後ほどご参考にしてください。

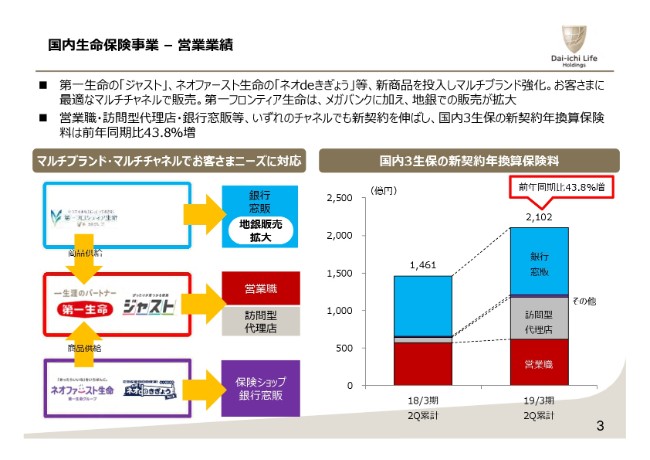

国内生命保険事業–営業業績

国内生命保険事業について説明いたします。まず3社の営業業績についてです。3つのブランドがそれぞれ競争力のある商品を開発し、グループでチャネル開拓を進めながら、お客様ニーズに合わせて最適なチャネルで商品・サービスを提供するマルチブランド、マルチチャネル戦略を進めて参りました。

今年3月には第一生命で「ジャスト」「健診割」、ネオファースト生命では「ネオdeきぎょう」などの新商品を投入しました。また第一フロンティア生命では、メガバンクに加え、地銀等の委託販売が拡大しまして、外貨建て貯蓄性保険の販売が好調に推移いたしました。

この結果、営業職・代理店・銀行窓販すべてのチャネルで販売が伸び、3社合計の新契約年換算保険料は前年同期比43.8パーセント増と大幅な伸びを記録しました。

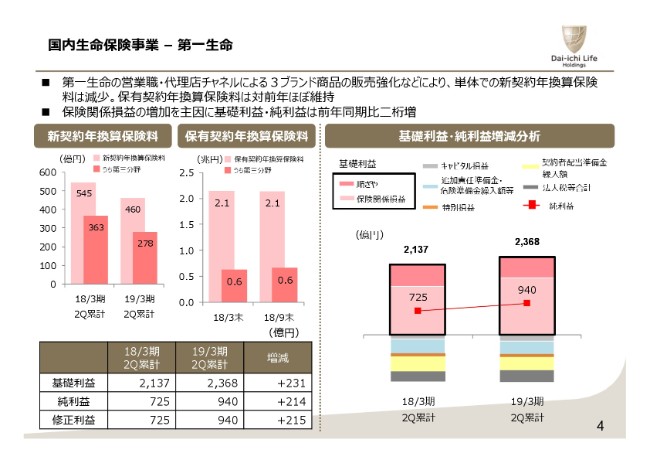

国内生命保険事業–第一生命

第一生命の業績です。新契約年換算保険料は前年同期比で減少しておりますが、第一生命の営業職や代理店が第一フロンティア生命やネオファースト生命など、3ブランドの商品を販売強化したことが要因となっております。

基礎利益は、主に保険関係損益を背景に、前年同期の2,137億円から2,368億円に拡大しております。

前年同期に計上された投資信託の分配金・解約金が減少したことが要因で、純財産額は減少しております。しかし、これまで市場環境は良好に推移しており、想定を上回る進捗となっております。

保険関係損益の改善は、今年3月の料率改定に伴う新商品投入により、標準責任準備金繰入額が減少していることが主な要因です。

キャピタル損益は、損失がやや増加しています。有価証券売却損益は改善しましたが、相場下落に備えたヘッジポジションにより、金融派生商品市場が増加しました。

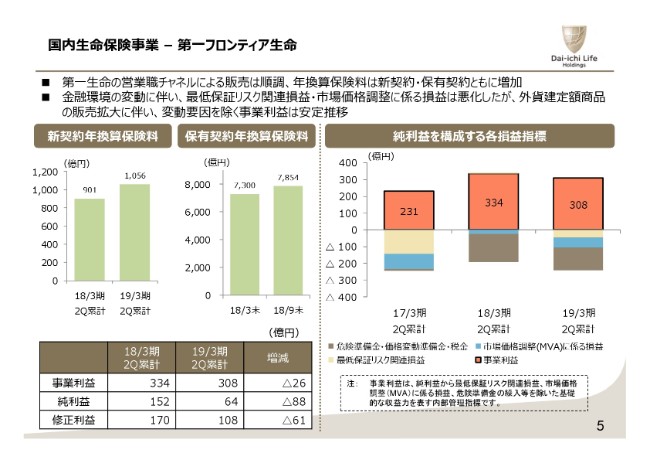

国内生命保険事業–第一フロンティア生命

第一フロンティア生命の業績について説明します。新契約年換算保険料が順調に拡大していますが、メガバンクに加え、地銀や第一生命の営業職による販売など、チャネル拡充が進展し販売を伸ばしました。

右側のグラフでは、純利益を構成する各損益の推移を示しています。前年度は内外金融環境が非常に好調であったため、最低保障リスク関連損益がプラスとなりましたが、本年度はその影響が剥落し、マイナスに転じています。

なお事業利益は前年度からやや減少していますが、市価損益における前年度の一時的な上振れ要因の剥落に伴うものであり、この影響を除けば安定的に推移しております。

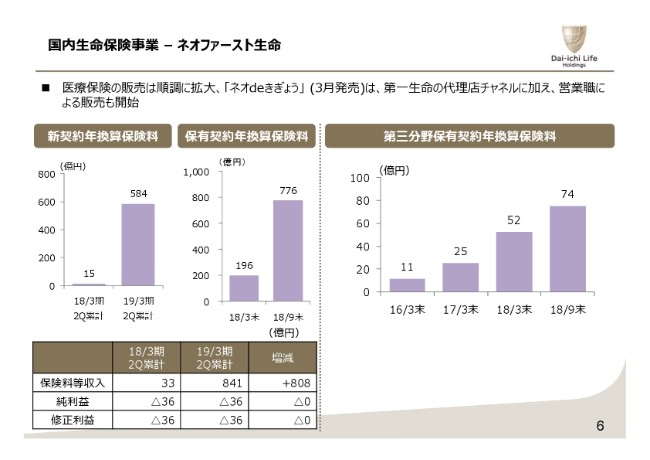

国内生命保険事業–ネオファースト生命

ネオファースト生命の業績について説明します。今年3月から法人向け企業商品、『ネオdeきぎょう』を発売し、主に第一生命の代理店チャネルで販売してまいりましたが、8月以降は営業職による販売も開始し、保有契約年間保険加算料は大幅に拡大しました。銀行窓販や乗り合いの代理店等で販売される医療保険も順調に販売を伸ばしています。

業績面では、営業業績の拡大に伴う費用増により、経常損失を計上していますが、損失額は前年並みに抑えられています。

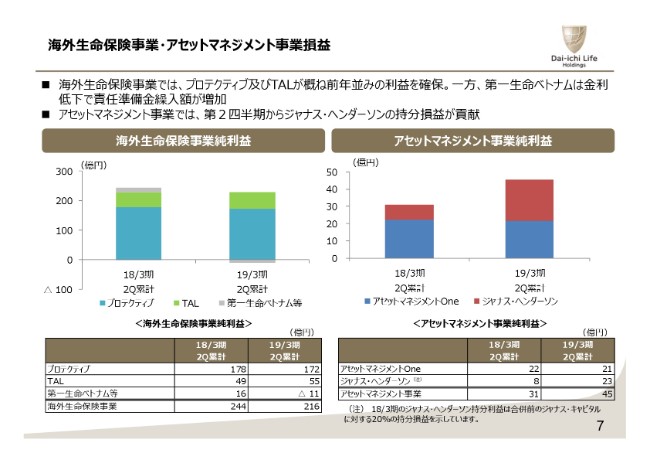

海外生命保険事業・アセットマネジメント事業損益

海外生命保険事業・アセットマネジメント事業損益を円建てでお示ししています。プロテクティブ及びTALの利益はおおむね前年並みでしたが、第一生命ベトナムでは、市中金利の低下により責任準備金の追加繰入を行いました。これを主な要因として、海外生命保険事業の利益は減少しています。

アセットマネジメント事業では、5月からジャナス・ヘンダーソンが持分法適用関連会社となっておりますので、利益貢献が大きく拡大しております。

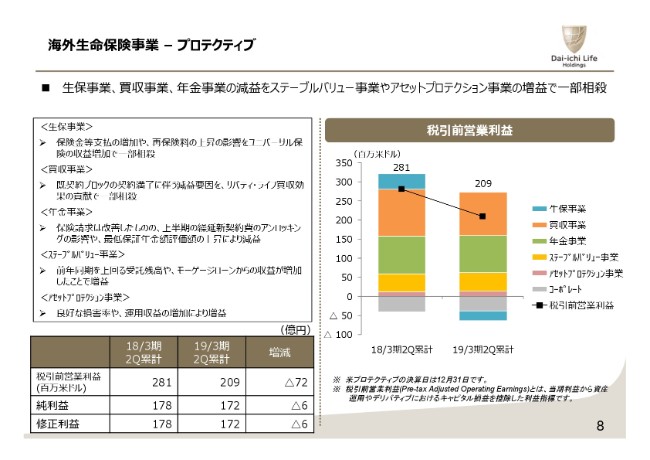

海外生命保険事業–プロテクティブ

プロテクティブの業績です。税引き前営業利益は生保事業、買収事業、年金事業で前年同期を下回りました。

生保事業については、第1四半期のインフルエンザの影響に加え、第2四半期は高額の保険金支払いが発生した影響で赤字となっていますが、直近では赤字幅は縮小しております。

また買収事業では、5月に買収を完了したリバティ・ライフの既契約ブロックの影響が一部反映されたことで、既契約ブロックの満了に伴う収益減の影響を一部相殺しております。

またステーブルバリュー事業が受託残高の増加と運用収支の改善により増益となっておりまして、こちらも他のセグメントの減益を相殺しております。

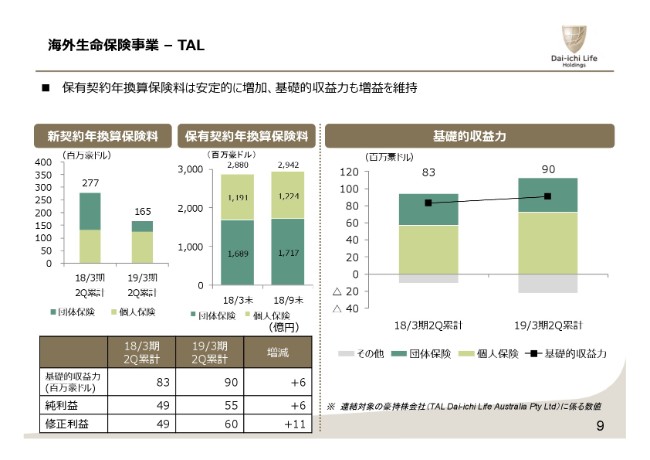

海外生命保険事業–TAL

TALの業績について説明いたします。オーストラリアの個人保険市場では、厳しい環境が継続しており、TALの個人保険部門における新契約は前年同期比で約5パーセント減少しました。

団体保険では、大型契約を複数獲得した前年同期に比べると減少いたしました。

保有契約年換算保険料は前年同期に対し、約3パーセント増加いたしました。

基礎的収益力は、個人保険部門の保険金支払いが前年同期を下回ったことにより、前年同期比8パーセント増となりました。

第一生命グループ業績予想–2019年3月期業績予想

グループ業績予想です。第一生命の進捗は高くなっていますが、2019年3月期の業績予想につきましては、下半期の金融市場環境や、その他子会社の動向を見守る必要があると考え、据え置きとしております。グループ修正利益も据え置きとしております。1株当たり配当金は、引き続き3円増加の53円を予想しております。

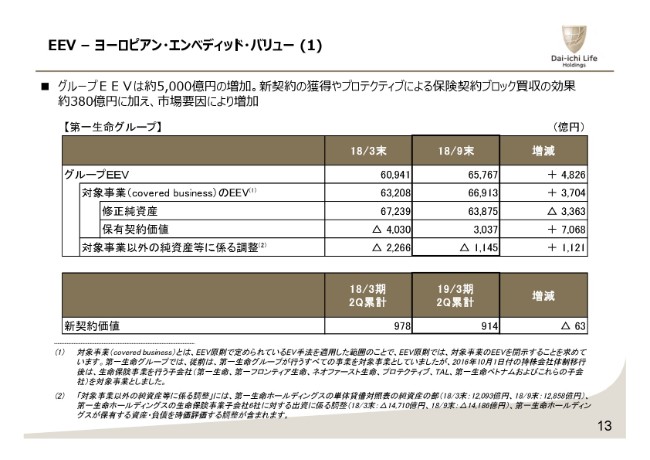

EEV–ヨーロピアン・エンベディッド・バリュー(1)

グループEEVについて説明いたします。2018年9月末のグループEEVは約6.5兆円となりました。新契約の獲得やプロテクティブによるリバティ・ライフの既契約ブロック買収によるEEV押し上げ効果が380億円貢献しているほか、株高金利上昇などの市場要因により、EEVは3月末比で約5,000億円増加いたしました。新契約価値は前年同期の978億円から微減の914億円となりました。

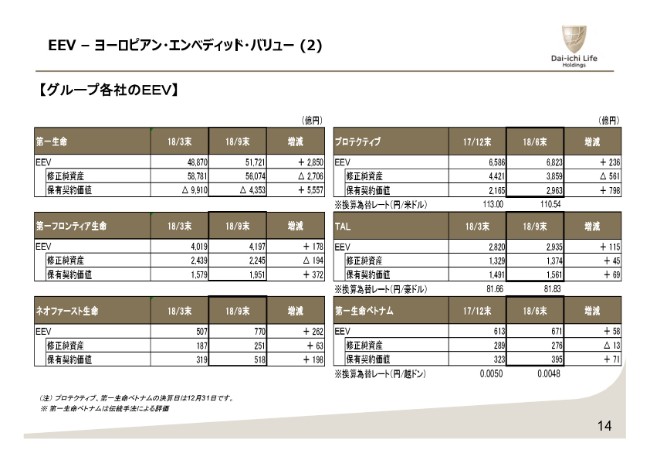

EEV–ヨーロピアン・エンベディッド・バリュー(2)

グループ各社のEEVをお示ししております。第一生命は新契約の獲得と株価上昇に伴う含み益増加により、増加しています。第一フロンティア生命は、販売量の増加に加え、運用スプレッドの実現により増加しました。プロテクティブは買収効果などにより増加しています。

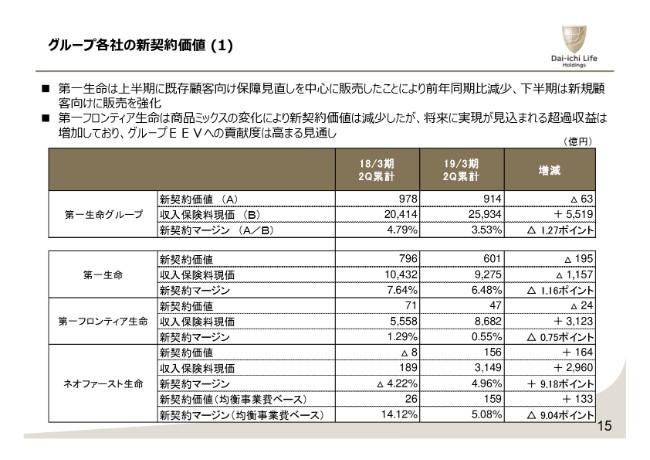

グループ各社の新契約価値(1)

グループ各社の新契約価値と新契約マージンを掲載しています。第一生命が3月から発売した主力商品「ジャスト」の契約は、既存のお客様の保証見直しによる販売が中心となりました。

このため新契約価値は、前年同期比で減少しておりますが、下半期は若年層を中心に新規顧客への販売強化を開始しております。

第一フロンティア生命は、商品ミックスの変化により新契約価値は減少しました。しかし、将来実現が見込まれる評価収益は増加しており、グループEEVへの貢献度は高まる見通しとなっております。これについては後ほど補足いたします。

ネオファースト生命は、競争力のある医療保険と、第一生命代理店等に投入した企業経営者向け保険の販売が好調で、新契約価値を伸ばしました。

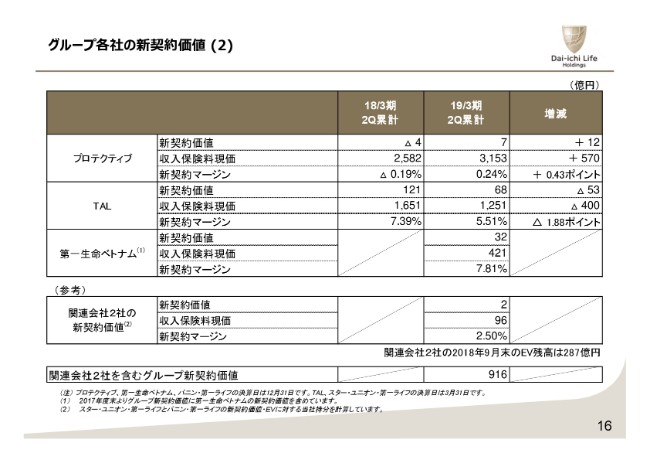

グループ各社の新契約価値(2)

プロテクティブの新契約価値はEEVの規模に比べて小さくなっていますが、割引率の解放とともに社債スプレッド部分などの利益につきまして、EEVが増加するという構造になっております。こちらについても後ほど補足いたします。

また、プロテクティブについては先ほど申し上げておりますが、5月に買収を完了したリバティ・ライフ既契約のブロック買収について、380億円が増加に貢献しております。

TALの新契約価値は、前年に団体保険における大型契約が集中したことの反動により、減少しています。TALも9月にサンコープライフの買収で合意しております。

今、取引完了に向けて手続きを進めておりますが、これが完了しますと、EVの増加に貢献するものと考えております。

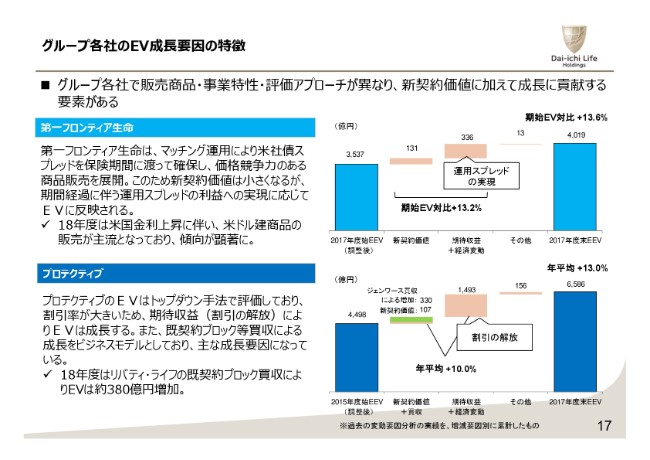

グループ各社のEV成長要因の特徴

グループ各社のEV成長要因の特徴についての補足です。第一フロンティア生命では、外貨建て定額商品の販売が伸びを見せています。また今年度はとくに米国金利が上昇し、これを背景に米ドル建て商品の販売が中心となっております。

第一フロンティア生命では、米国市場は日本やオーストラリアに比べて社債費用が充実しており、資産運用は国債中心ではなく、社債中心にシフトしております。

この結果、第一フロンティア生命は競争力のある商品設計を維持しつつも、収益を確保するというモデルを維持しております。

ただ、社債運用によるスプレッドにつきましては、新契約価値については反映しないものという手法になっておりますので、運用期間における超過収益の実現について、年々EEVに貢献するという構造となっております。

評価手法は異なりますが、プロテクティブも第一フロンティア生命と同様の構造になっておりまして、新契約価値以外の部分でEEVに貢献するという構造となっております。

プロテクティブのEEVは、詳細運用のスプレッドを将来の価値に織り込みつつ、高い割引率を適用するトップダウン手法を評価しております。そのため、新契約価値は小さい代わりに、スプレッドを含む割引の解放としてEEVの増加に毎年貢献するという構造となっております。

また既契約ブロック等買収による成長をビジネスモデルとしておりまして、これも会社の成長ドライバーとなっております。

このように、第一生命グループのEEVは新契約価値のみではなく、その他の部分で成長に貢献する要素があり、これが第一生命グループの強みであると考えております。

以上で私からの説明は終了となります。ご清聴ありがとうございます。

新着ログ

「保険業」のログ