東京エレクトロン株式会社 2019年3月期第2四半期決算説明会

東京エレクトロン、半期ベースで過去最高の売上・利益額に 3期連続の過去最高益見込み

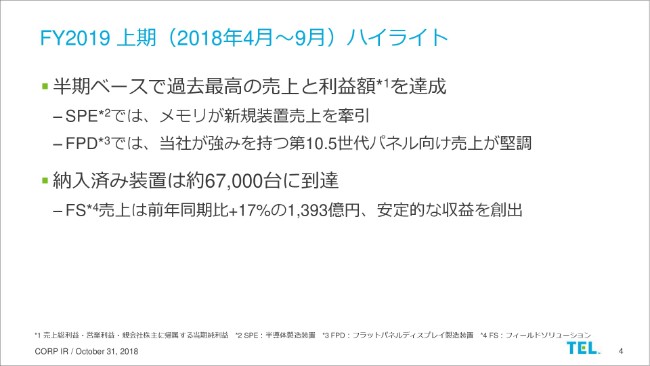

FY2019 上期(2018年4月~9月)ハイライト

笹川謙氏:私より、2019年3月期第2四半期の連結決算の概要をご説明申し上げます。

それでは最初のスライドでございますが、こちらが当上期のハイライトになります。ご記載のとおり、半期ベースでは、過去最高の売上と利益額を達成することができました。SPE(半導体製造装置)につきましては、メモリ向けの新規装置売上が牽引。

また、FPD(フラットパネルディスプレイ製造装置)につきましては、当社が強みを持つG10.5パネル向けの売上が堅調に売上を伸ばしました。当社の納入済みの装置は、約6万7,000台に到達いたしまして、FS(フィールドソリューション)部門の売上も1,393億円と、前年同期比17パーセントの増加をいたしまして、安定的な収益を創出しています。

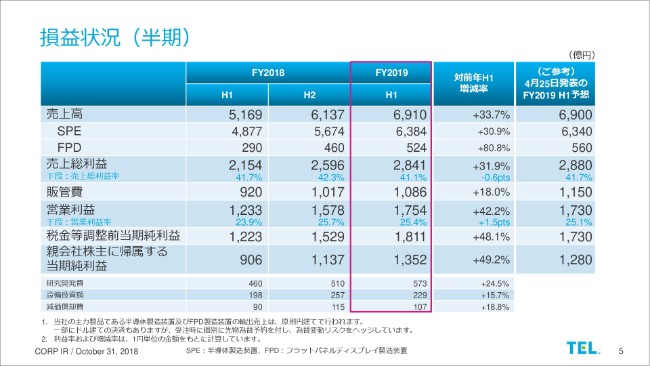

損益状況(半期)

続きまして、こちらのスライドが半期ごとの損益の状況になります。

中央の赤枠内が、上期の業績になります。まず、売上でございますけれども、上期として6,910億円となりました。一番右側に、当社が(2018年)4月25日に発表した当上期の業績予想がございますけれども、こちらとの推移・対比で申し上げますと、売上については約10億円の増加ということで、ほぼ予想どおりの着地となりました。

SPEの売上につきましては6,384億円、FPDにつきましては524億円と、ともに大きく増加をいたしました。売上総利益につきましては2,841億円と、こちらにつきましても、ほぼ期初予想どおりとなりました。その下の販管費でございますけれども、1,086億円。その結果、営業利益が1,754億円ということで、期初予想の1,730億円を上回るかたちとなっています。また、当期純利益に関しましては1,352億円と、こちらも期初の1,280億円を上回る結果となりました。

なお、対前年同期比につきましては、増減の記載がスライドにございますけれども、売上につきましては約33.7パーセントの増加。営業利益につきましては42.2パーセントの増加。営業利益率につきましては1.5パーセントポイントの改善。当期純利益につきましても49.2パーセントの増加ということで、それぞれ大きく改善をしています。

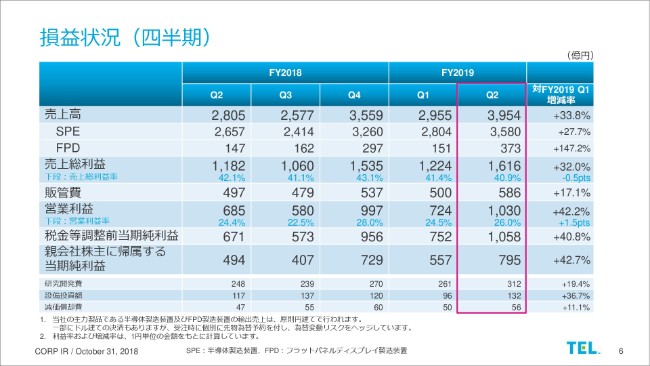

損益状況(四半期)①

次、お願いいたします。こちらが、損益の状況の四半期ごとの推移になります。

赤枠の中が、当第2四半期の実績になります。売上につきましては、第1四半期に対しまして、こちらも33.8パーセント増加の3,954億円となりました。SPEが3,580億円、FPDが373億円と、四半期ベースでも、ともに大きく伸長しています。

なお、このSPEの増加の牽引役ですけれども、まずアプリケーション別に見ますと、ロジック。それから、韓国のメモリメーカー向けならびに、中国のロジック向け、およびメモリ向けの装置が大きく牽引いたしました。

売上総利益につきましては1,616億円、(売上総利益)率は40.9パーセントとなっています。売上総利益率が第1四半期に比べて減少していますけれども、こちらの要因といたしましては、当四半期のセグメント構成比、具体的に言うとFPD等になりますけれども。こちら等の製品ミックスの影響ならびに、製造経費比率が上昇したものによるものでございます。

その下、販管費につきましては586億円。そのうち、研究開発費が312億円となっています。こちらにつきましては、期中に事業環境の変化を感じています。マネジメント一同、当初の予定よりも、第2四半期の販管費は10パーセントほど削減いたしまして、コストコントロールを図ってきています。

なお、営業利益につきましては1,030億円となりました。利益率につきましては、第1四半期に対して、1.5パーセントポイントの増加となっています。当期税前利益になりますけれども、1,058億円。当期純利益につきましては、795億円となっています。

損益状況(四半期)②

続きまして、こちらのスライドになりますけれども、四半期ごとの損益状況になります。

内容につきましては、前のスライドでご説明したとおりになりますので、変化点等は割愛させていただきます。なお、四半期ベースでの売上高・営業利益は、過去最高となっています。

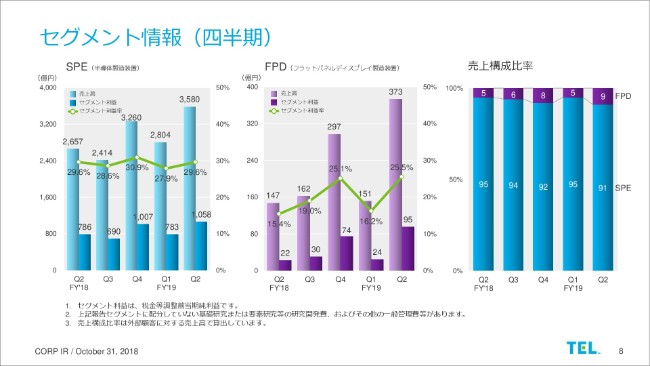

セグメント情報(四半期)

次のスライド、お願いいたします。セグメント情報になります。

まず、SPEの売上につきましては、説明申し上げましたとおり、3,580億円。セグメント利益ですけれども、こちらが1,058億円となっています。セグメント利益率は29.6パーセントと、対前(四半)期比較で1.7パーセントポイントの上昇となっています。

FPDにつきましては、売上高が373億円、セグメント利益は95億円となりまして、利益率は25.5パーセントと改善しています。

利益率の上昇になりますけれども(要因としては)SPE・FPDともに、主には売上の増加に伴う、固定費比率の減少によるものです。

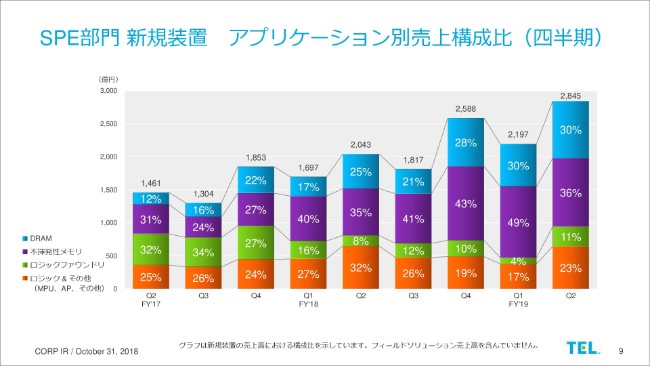

SPE部門 新規装置 アプリケーション別売上構成比(四半期)

次のスライド、お願いいたします。こちらが、アプリケーション別の売上構成比で、半導体部門の売上構成比になります。

ご覧いただけますとおり、売上そのものは第2四半期で上がってまいりまして、その中でも構成で言うと、メモリの比率が依然高めとなっています。率に直すと、DRAM・NAND(不揮発性メモリ)を合わせた66パーセントが、メモリ向けになります。伸びという意味では、ロジック&その他、ならびにロジックファウンドリの比率が上昇しています。

SPE部門 地域別売上高(四半期)

こちらのスライドは、同じくSPEの地域別の売上高になります。

ちょうど真ん中あたりの韓国……オレンジ色の部分ですけれども、こちらのボリュームが依然高水準となっています。また、構成比としましては、中国が約20パーセントと、こちらも前四半期同様以上に伸びてきています。

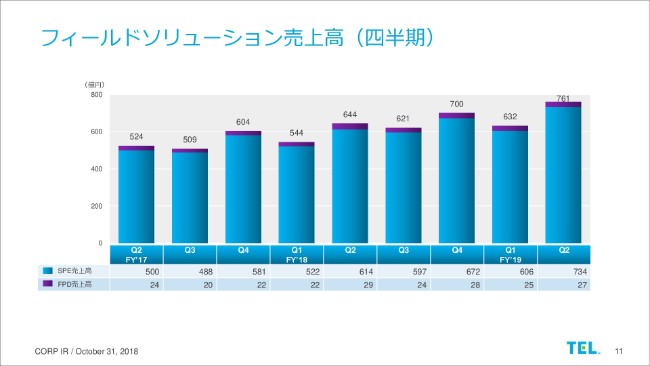

フィールドソリューション売上高(四半期)

次のスライドは、フィールドソリューション部門の売上高になります。

四半期ごとの推移はご覧のとおりですけれども、SPEが734億円、FPDが27億円で、合わせまして761億円の実績となっています。こちらも、第2四半期のお客さまの装置台数の増加に伴いまして、とくにパーツや改造の需要が強く、計画どおりの進捗となりました。

貸借対照表(四半期)

こちらは、バランスシートの実績になります。

まず、左の資産になりますけれども、こちらの合計で、第1四半期期末に比べますと534億円の増加となりました。増加の主な理由ですけれども、一番上の部分です。現金同等物の増加が約682億円ということで、牽引をいたしました。たな卸資産につきましては、第1四半期に比べると375億円の減少。詳細につきましては、短信等に記載がございますが、商品・仕掛品などの減少によるものです。

続きまして、負債の部に移ります。負債の合計は、第1四半期比で238億円減少の3,889億円となっています。主な増減としましては、対第1四半期で、前受金が415億円ほど減少いたしました。次に純資産でございますけれども、こちらにつきましては、第1四半期比で772億円の増加となっています。主な増加理由ですけれども、利益剰余金が増加したことで、株主資本が750億円ほど増加したことによります。

たな卸資産・売上債権の回転日数(四半期)

次、お願いいたします。こちらは、たな卸資産ならびに売上債権の回転日数になります。

売上の上昇とともに、ご覧のとおり、資産回転率は改善しています。売上債権回転日数につきましては、売上の上昇に加えて、顧客ミックス等もありまして、第1四半期比で3日ほど改善しています。

また、棚卸資産回転日数につきましては、こちらも売上が増加の一方で、出荷の減少に伴いまして、設置済みの在庫が減少したことにより、結果としては大きく改善しています。以上です。

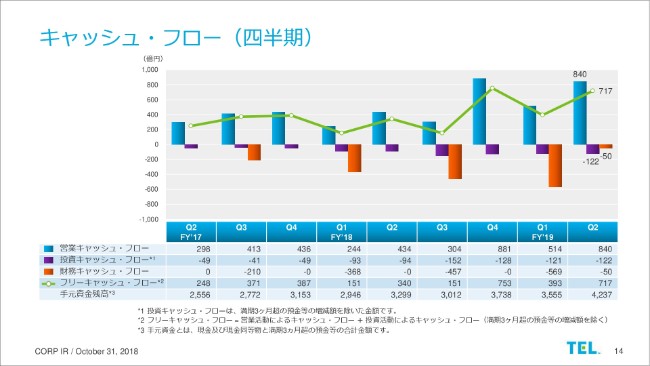

キャッシュ・フロー(四半期)

こちらが(私からの説明の)最後のスライドになります。キャッシュ・フローになりますが、増減につきましては記載のとおりになります。

営業キャッシュ・フローの増加が840億円。その下、投資キャッシュ・フローが122億円減少しています。また財務キャッシュ・フローにつきましては、50億円ほどのキャッシュの減少。こちらにつきましては、当社の中期インセンティブプランに基づく、株主信託保証のための自己株式費用ということで、50億円を計上しています。

私からの説明は、以上になります。

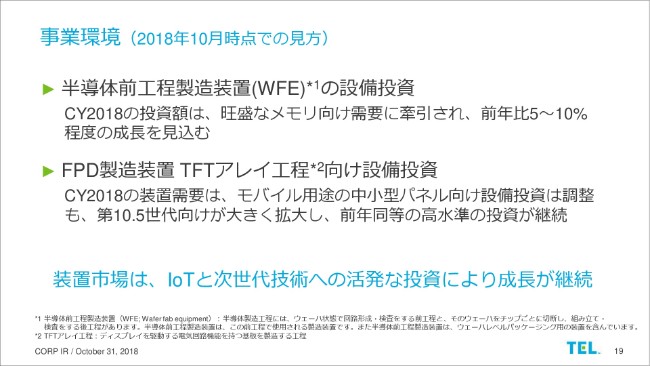

事業環境(2018年10月時点での見方)

河合利樹氏:あらためまして、河合でございます。本日はお忙しいところお集まりいただき、ありがとうございます。私から、事業環境および業績予想について触れさせていただきます。

まず、事業環境です。

半導体前工程製造装置(WFE)市場についてですが、引き続きメモリ需要が強く、主にディーラー向けの設備投資が拡大し、WFE全体では前期比プラス5~10パーセント程度の成長を見込んでおります。

アプリケーション別のWFEの成長率に関しましては、次のページでご説明いたしますけれども、全体としては直近3ヶ月の顧客の投資計画の後ろ倒しを反映し、前回の決算説明会と比較してレンジで5ポイント程度下げておりますけれども、投資水準は引き続き高い状況です。

FPDについては、前回の決算説明会でもお伝えしたとおり、調整段階にあるモバイル用途の中小型パネル向け設備投資を、G10.5の大型パネル向け設備投資で補って、全体としては前年同等の高水準の投資を継続すると考えております。

FPDの見方については、3ヶ月前から変更はございません。 今年も残り2ヶ月程度となりましたが、SPEもFPDも装置市場は強い市場需要に牽引され、成長および高水準の投資が継続しております。

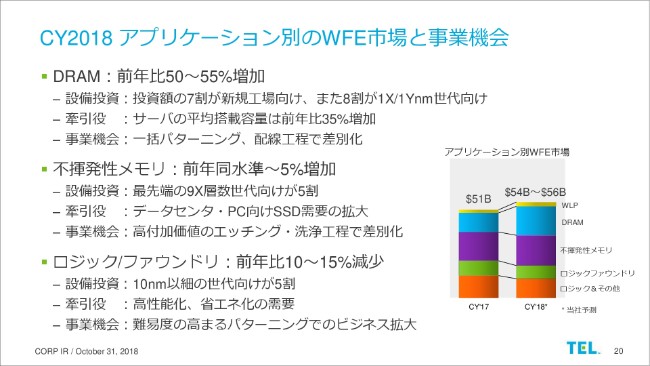

CY2018 アプリケーション別のWFE市場と事業機会

こちらのスライドは、CY2018のアプリケーション別のWFE市場成長と、当社への事業機会になります。

まず、DRAMに関してです。DRAM系は昨年(2017年)は70パーセント程度成長いたしましたが、今年(2018年)もそこからプラス50パーセントから55パーセントの成長を期待しております。DRAMは、スポット価格は若干下がってきておりますけれども、契約価格は下がっておらず高止まりしております。引き続き高い需要が継続しており、生産量増強のための投資が全体の7割程度を占めています。

また、ウェハー1枚当たりのビット容量を稼げるように、8割は最先端向けの世代に向けた投資になります。牽引役は出荷台数、そして平均搭載容量の両方で伸びているサーバー向けになります。見方としては3ヶ月前と比較し、10ポイント程度下がっておりますけれども、成長率としてはもっとも大きなアプリケーションになっております。

続きまして、不揮発性メモリです。見方については、3ヶ月前と変わっておりません。DRAM同様、昨年は70パーセント程度成長しましたけれども、今年も前年同水準もしくはプラス5パーセント程度と、引き続き高水準の設備投資を期待しています。

NANDは価格弾力性の高い製品で、価格が下がれば市場が広がっていきます。投資は最先端の9X層数世代が中心に行われていて、供給量が増加し、価格がさらに下がっていくと、データセンタ向けやPC向けのSSDの搭載比率が非常に高まっていくと考えております。

総数が増加傾向にあるNANDにおいて、付加価値の高いエッチング装置と洗浄技術が差別化できるポイントだと考えておりまして、ここを伸ばしていきたいと考えております。

以前からご説明させていただいておりますけど、成膜だとか高速テストシステムなども含めてすべてのプロダクトにおいて、着実に不揮発性メモリにおける当社のポジションが上がっております。

ロジック・ファウンドリについては、前年比マイナス10パーセントからマイナス15パーセントを見込んでおります。こちらの見方については、3ヶ月前と比較し5ポイントほど投資規模を下げております。

ロジックについては、製品需要が弱くなっていくのではなくて、技術要因で調整が入っている状況ですので、技術要因が解決されるとWFE投資は上向くと考えております。

ファウンドリにつきましては、今後GPU市場が成長していくとWFE投資が成長していくというかたちで期待しております。今後ますます複雑化し、難易度が高まる微細化やパターニングにおいて多様な製品を持つ当社においては、ビジネス機会が広がっていくと考えております。

ビッグピクチャーに変更なく、IoTの実現に必要な半導体は引き続き旺盛で、中長期の半導体製造装置市場の成長の見方については、まったく変わっておりません。現在は、まだまだモバイル、それからPC向けだとかの部分は残っておりますけれども、だんだん2020年以降に向けて有形に加え無形のアプリケーション、データ向けの需要も喚起されていくということで、中長期的な見方について、以前からご報告させていただいております見方について、変更はございません。

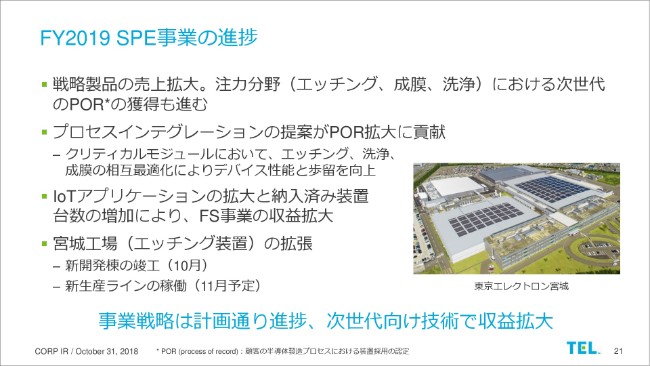

FY2019 SPE事業の進捗

次のスライドは、今期のSPE事業の進捗になります。

注力分野であるエッチング、成膜、洗浄における次世代のPORの獲得も進んでおります。とくにエッチングにおいては、昨年(2017年)に引き続き今年(2018年)もシェア向上を期待できるぐらいの、大きな成果が出ております。

従前からお伝えしております、プロセスインテグレーションのアプローチですが、POR拡大へ貢献し始めてきました。アプリケーションなどの詳細は控えますけれども、クリティカルモジュールにおいて、複数のプロセス間での相互最適化の重要性が増しており、すでに獲得している工程のPORを加えて、相乗効果で必要な多工程のPORも獲得しております。

IoTアプリケーションの拡大によって、装置のアップグレード、中古装置の売上拡大も順調に進んでおります。加えて、新規装置の納入台数。冒頭で笹川から出荷台数のご説明がありましたけれども、それにともなうパーツ・サービスの需要も増加し、売上が拡大しております。

前回、宮城工場の物流棟の稼働開始のお話をさせていただきましたけれども、今回は以前よりお話ししている開発棟が無事竣工したことをご報告いたします。

こちらも従前よりご報告しておりましたけれども、来月(2018年11月)から、宮城工場の生産ラインのを1本から2本に増やし、生産能力の増強を図ります。先ほど中長期的な見方をご説明しましたけれども、拡大するエッチング市場に積極的に取り組み、その準備を進めてまいります。

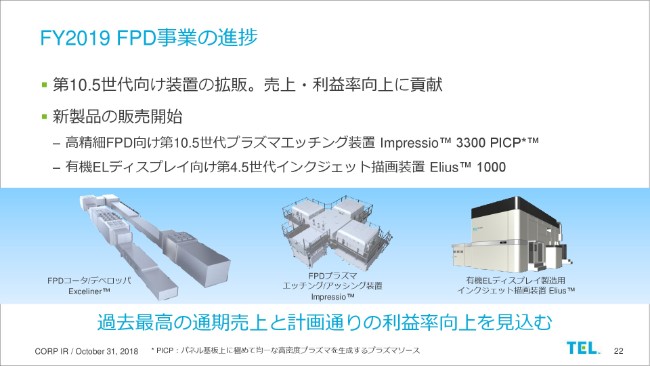

FY2019 FPD事業の進捗

こちらのスライドは、フラットパネル事業の進捗になります。

今期の新規装置に占めるG10.5世代の割合は、非常に大きくなっております。これにともなって、G10.5世代に必要な技術を持っている東京エレクトロンの利益率も向上しております。

加えて、先日2つの新製品を発売開始しました。1つ目が、PICPエッチング装置。8世代は展開していたんですけれども、この度G10.5向けにもリリースいたしました。有機ELディスプレイ向け第4.5世代インクジェット装置についてもリリースしたということで、今後解像度の高い大型TV向けへの需要を期待しております。

FPDの事業進捗にこちらにつきましては、利益率が向上することに対してフォーカスしていたわけなんですけども、利益率が20パーセント程度になる見込みであることと同時に、今期は過去最高の売上になると見込んでおります。

FY2019 業績予想修正

今期の業績予想修正について、触れさせていただきます。

期初は、売上高で1兆4,000億円程度を予想しておりましたけれども、下期における顧客の投資のプッシュアウトにより、1兆2,800億円という見方にいたしました。笹川から第2四半期の業績をご説明させていただきましたけども、上期については期初の予想どおりの着地になりました。

下期については下方修正ですけども、通期売上では前期比13.2パーセントの増加になって、3期連続の過去最高益となる見込みでございます。SPEが10.9パーセントの増加、FPDは46.5パーセントの増加になります。

売上総利益は前期比529億円増加の5,280億円、営業利益は278億円増加の3,090億円、親会社株主に帰属する当期純利益は326億円増加の2,370億円になり、1株当たり当期純利益は1,445円20銭を予想しております。

なお、販管費については売上予想と同等に抑えるのではなくて、前期と比較し利益率が若干落ちることになりますけれども、今後見込まれる成長市場に対し、しっかり準備を行っていくため適正な投資は、予定どおり実行していきたいと考えております。

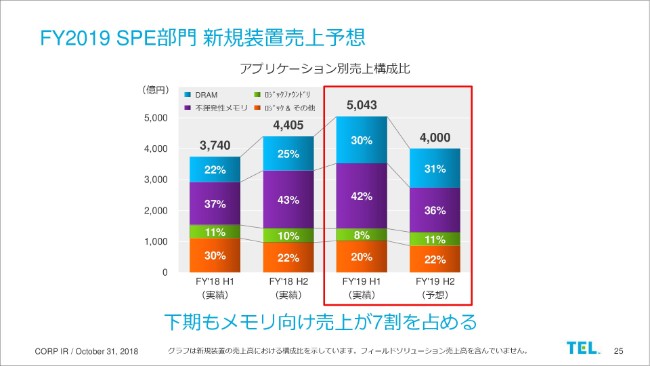

FY2019 SPE部門 新規装置売上予想

こちらは、SPE部門の新規装置売上のアプリケーション別の構成比になります。

ご覧のとおり、上期に引き続き下期についてもメモリが牽引役となっております。3ヶ月前からの見方の違いについては、まずDRAMの投資が全体的に後ろ倒しの傾向にあります。

不揮発性メモリに関しては、期初から大きな変更はございません。ロジック・ファウンドリは、上期は想定どおりでしたけれども、下期は投資の後ろ倒し傾向があります。

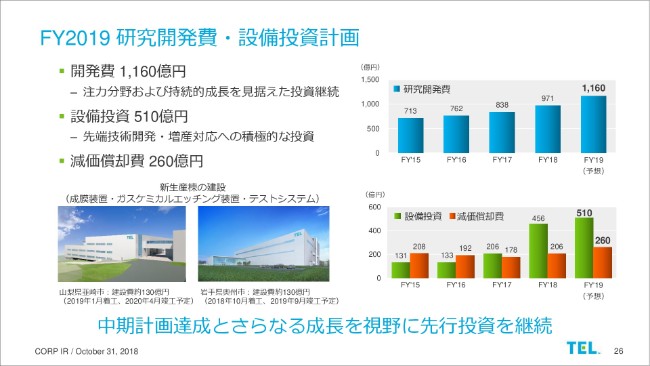

FY2019 研究開発費・設備投資計画

こちらは、研究開発費と設備投資計画になります。

開発費は予定した項目を精査し、必要な項目は実行しつつ、期初予想に比べて40億円減の1,160億円となっております。設備投資計画・減価償却費は、変更ございません。引き続き、中期計画達成とさらなる成長を見据えて、先行投資を継続していく予定でございます。

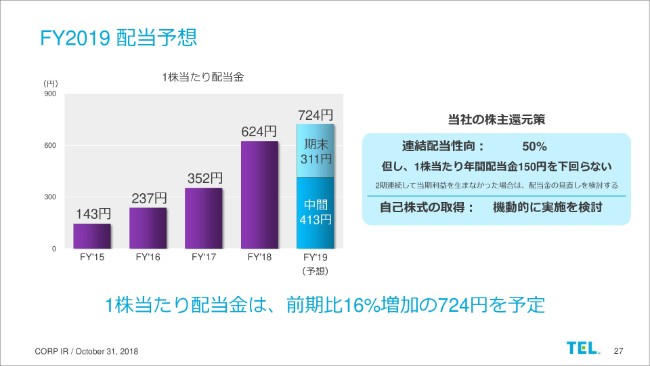

FY2019 配当予想

最後に、配当予想についてご説明いたします。

株主還元策に変更はございません。中間配当は、1株当たりの配当は413円、期末配当は311円となっておりますが、通期では前期比16パーセント増加の724円と5期連続で過去最高の配当を更新する計画となっております。今後とも、利益成長を通して株主還元の向上を目指したいと考えております。

私からは、以上でございます。どうもありがとうございました。

新着ログ

「電気機器」のログ