コスモエネルギーホールディングス株式会社 2019年3月期第2四半期決算説明会

コスモエネルギーHD、上期は過去最高益を更新 ヘイル油田開発で収益力強化

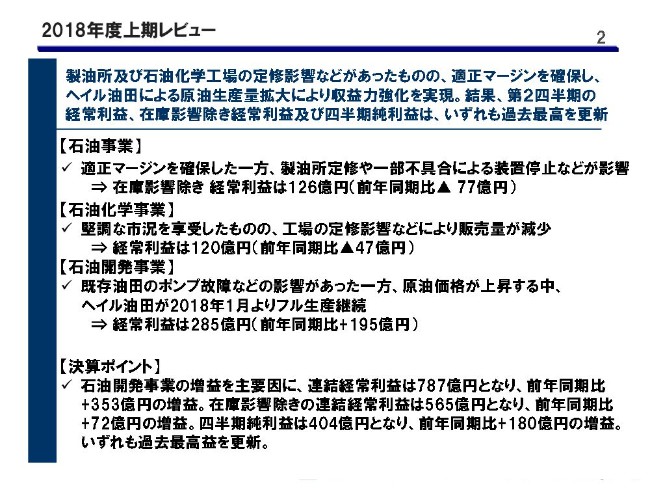

2018年度上期レビュー

桐山浩氏:平素より大変お世話になっております。本日はお忙しい中、2018年第2四半期決算説明会にお集まりいただきまして、誠にありがとうございます。私から2018年度の進捗についてご説明させていただきます。

2ページをご覧ください。2018年度上期は、当社グループの千葉製油所や、石油化学工場における定修影響などがあったものの、石油製品で適正マージンを確保し、ヘイル油田による原油生産量拡大などにより、収益力を強化した結果、連結経常利益、在庫影響を除いた連結経常利益及び四半期純利益は、いずれも過去最高益を更新いたしました。

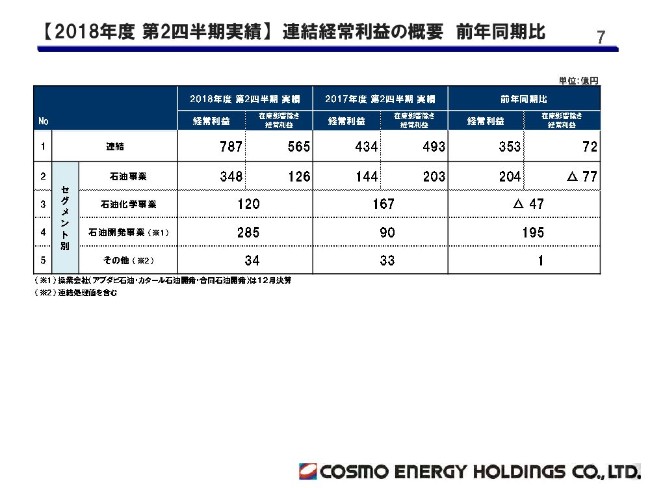

セグメント別に見ますと、石油事業では適正マージンを確保したものの、製油所の定修や、一部不具合による装置停止などが影響し、在庫影響を除いた経常利益は126億円と、前年同期比で77億円の減益となりました。

石油化学事業では、堅調な市況を享受したものの、工場の定修影響に伴う販売量減少などにより、経常利益は120億円で、前年同期比47億円の減益となりました。

石油開発事業では、一部既存油田のポンプ故障などの影響があった一方、原油価格が上昇する中、ヘイル油田が2018年1月よりフル生産を継続した結果、経常利益は285億円と、前年同期比195億円の増益となりました。

以上の取り組みにより、連結経常利益は787億円となり、前年同期比353億円の増益。在庫影響除きの連結経常利益は565億円となり、前年同期比72億の増益。四半期純利益は404億円となり、前年同期比180億円の増益で、いずれも過去最高益を更新いたしました。

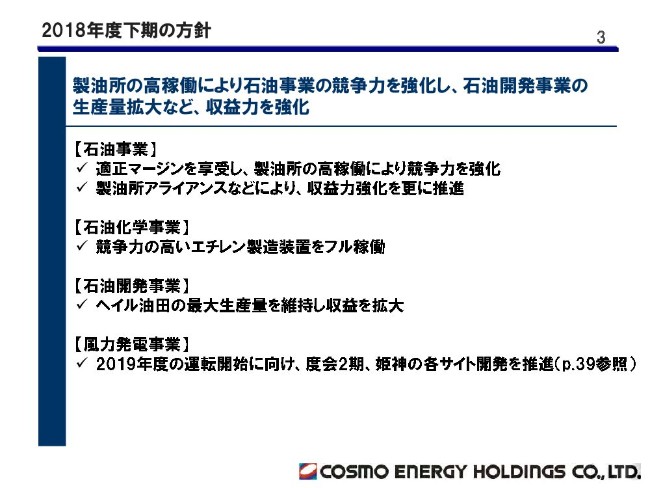

2018年度下期の方針

3ページでは、事業ごとに2018年度下期の方針について、ご説明いたします。石油事業では、引き続き適正マージンを享受し、製油所の安全操業徹底による高稼働の実現により、競争力を強化してまいります。また製油所アライアンスなどにより、収益力強化をさらに推進してまいります。

石油化学事業では、競争力の高いエチレン製造装置をフル稼働させてまいります。石油開発事業では、ヘイル油田の最大生産量を維持し、収益の拡大を目指してまいります。

風力発電事業では、2019年度の運転開始に向け、三重県の度会2期、岩手県の姫神の各サイトの開発を推進してまいります。好況な事業環境と自助努力を背景に、2018年度は順調に進捗しております。

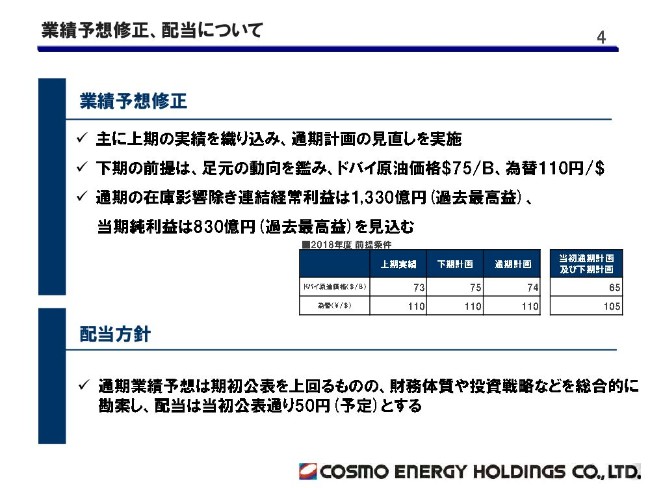

業績予想修正、配当について

4ページでは、業績予想修正及び配当についてご説明いたします。2018年度の業績予測は、主に上期実績を折り込み、下期の前提をドバイ原油価格75ドル、為替110円とし、在庫影響除き連結経常利益は1,330億円。当期純利益は830億円と、いずれも過去最高益を更新すると見込んでおります。

配当につきましては、通期業績予想は当初公表を上回るものの、財務体質や投資戦略などを含め、総合的に勘案の上、1株につき50円を予定しております。早期に財務体質の健全化を進め、グループの収益力や財政状態などを考慮した株主還元を実施するとともに、さらなる成長を目指してまいります。

引き続き、財務体質の改善と各事業の競争力を高め、社員が誇れるいい会社……そして、持続的に成長できる会社を目指しながら、今年度の目標を果たすべく、全社一丸となって取り組んでまいります。

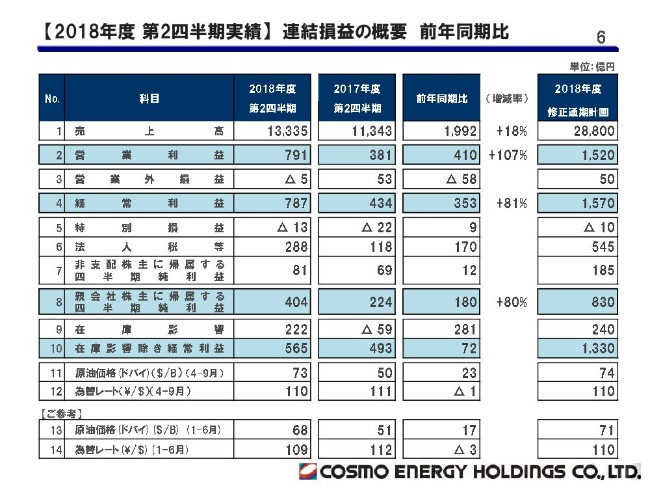

【2018年度 第2四半期実績】 連結損益の概要 前年同期比

植松孝之氏:それでは、2018年度第2四半期決算及び2018年度通期計画の概要について、ご説明いたします。

6ページ目は連結損益の概要です。まず2行目の営業利益でございますが、前年同期比410億円増益の791億円。4行目の経常利益は、前年同期比353億円増益の787億円。8行目の親会社株主に帰属する四半期純利益は、前年同期比180億円増益の404億円となりました。

10行目にあります在庫評価を除いた経常利益は、石油開発事業の増益を主たる要因として、前年同期比72億円増益の565億円となりました。

【2018年度 第2四半期実績】 連結経常利益の概要 前年同期比

続いて7ページをお願いします。主に在庫評価を除いた経常利益をセグメント別に分解したものでございます。

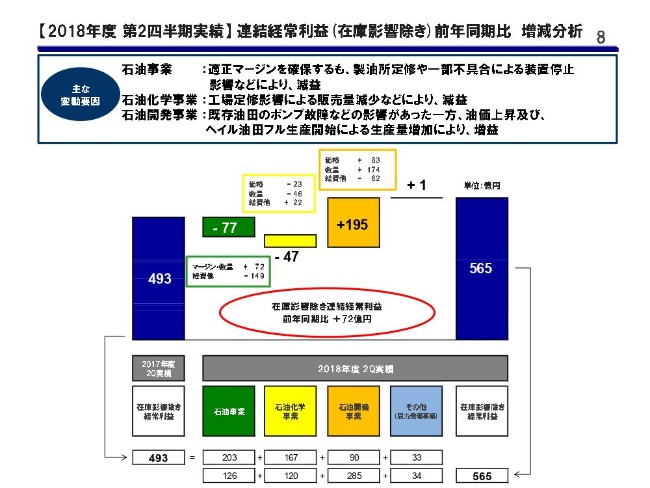

【2018年度 第2四半期実績】 連結経常利益(在庫影響除き)前年同期比 増減分析

階段チャートで詳しくご説明をさせていただきます。在庫評価を除いた経常利益の前年同期比72億円の増益要因でございますが、こちらはセグメント別にご説明をさせていただきます。

緑色で示しております石油事業は、適正マージンを確保いたしましたが、製油所の定修、また一部不具合によりまして、装置停止影響がございましたので、77億円の減益となっております。

緑色の枠で囲ってございますけれども、マージン数量プラス72億円ということで記載させていただいています。口頭で申し上げました、このブレイクダウンですが、マージンの改善でプラス154億円。こちらは前年対比で申し上げますと2.4円のマージンアップということでございます。

一方、千葉製油所の定修に伴いまして、油購入の増加、一部装置停止による影響によりまして、輸出を減少させたことなどからマイナス82億円となってございます。

経費他のマイナス149億円について、こちらは大きく出ておりますが、原油価格上昇に伴いまして、自家燃コストの上昇です。また、千葉製油所の定修費用および将来の定修費用の引当を第2四半期から始めました。これらが主な理由でございます。

次に、黄色で示しております石油化学事業では、工場の定修影響による販売量の減少で47億円の減益でございます。

オレンジで示しております石油開発事業につきましては、一部の既存油田のポンプ故障などの影響がございましたが、油価上昇、ヘイル油田による生産の増ということで、195億円の増益でございます。

最後に風力発電事業でございますが、こちらはその他1億円ということで、エコパワー社の増益ということでございます。

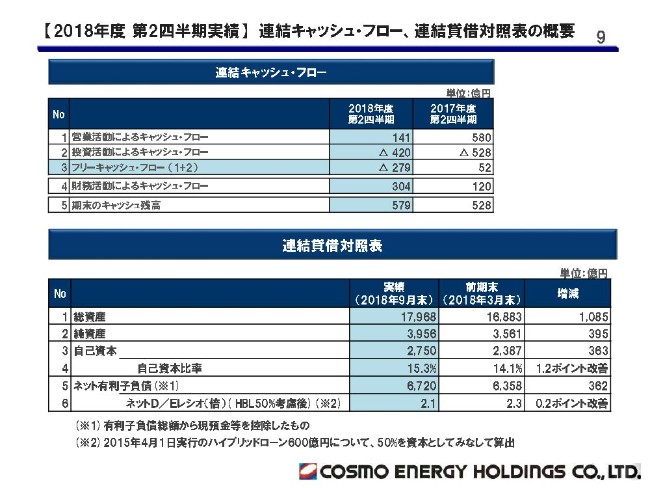

【2018年度 第2四半期実績】 連結キャッシュ・フロー、連結貸借対照表の概要

9ページでは、連結キャッシュ・フローならびに連結貸借対照表の概要についてご説明いたします。連結キャッシュ・フロー計算書でございますけれども、1行目、営業活動によるキャッシュ・フローは、冬場の需要期に向けた在庫の積み上げが影響しました。

一方で四半期純利益はプラスとなってございますので、トータルで141億円のプラスという結果でございます。

2行目の投資活動によるキャッシュ・フローでございますが、こちらは主に製油所や石油開発工場の定修に伴いまして、更新工事を実施したことなどにより、420億円のマイナスでございました。

こちらを差し引きまして、マイナスなったフリーキャッシュ・フローを補うために、4行目で記載しております財務活動によるキャッシュ・フローで、304億円とプラスが出ていますが、マイナスをまかなったかたちでございます。

連結貸借対照表でございます。こちらは総資産でございますが、原油価格上昇、棚卸資産の増加、および定修などによりまして、有形固定資産の取得を中心として1,085億円増加の1兆7,968億円となりました。

自己資本につきましては、主に四半期純利益の計上によりまして、363億円増加し、2,750億円ということでございます。また自己資本比率でございますが、こちらは1.2ポイント改善の15.3パーセント。ネットD/Eレシオは、0.2ポイント改善の2.1倍という結果でございます。引き続き、財務体質の改善に取り組んでまいります。

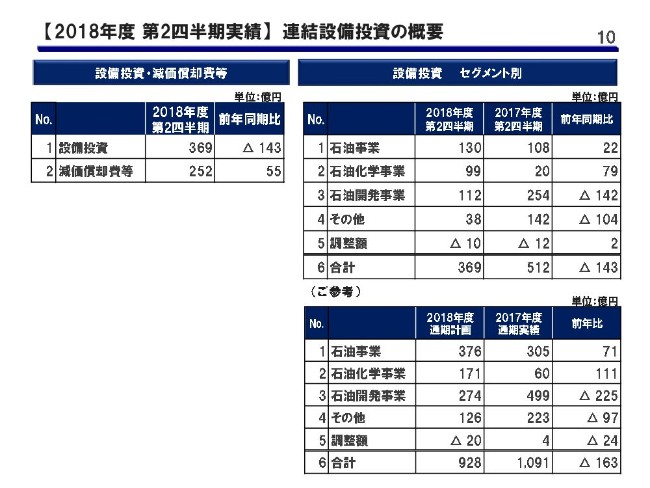

【2018年度 第2四半期実績】 連結設備投資の概要

10ページをお願いいたします。連結設備投資の概要でございますが、2018年度第2四半期の設備投資額は、ヘイル油田開発などの大型開発が一巡いたしましたので、前年同期比で申し上げますと、143億円減少、369億円ということでございます。

セグメントに別に見ますと、石油事業と石油化学事業では、主に定修がございましたので、これに伴いまして、そのタイミングで更新工事や、将来に向けた成長投資といったものを実施した関係で、前年同期比では増加というかたちでございます。

石油開発事業でございますが、こちらはヘイル油田開発も一巡してございますので、前年同期比では減少というかたちでございます。また、その他のところの(マイナス)104億円……こちらは少し大きめの数字になってございますけれども、これについては前年IPP関連投資が一巡しましたので、減少したということでございます。

以上が2018年度第2四半期決算の概要です。

【2018年度 通期計画】 概要 (当初公表比)

続きまして、2018年度通期計画の概要でございます。12ページ目でございますが、2018年度通期の修正計画についてご説明をいたします。

1行目にございます在庫評価除きの連結経常利益は、当初公表比で120億円の増益で、1,330億円です。今回新たに試算しまして、在庫評価の影響を240億円と見積もっておりますが、こちらを含めた連結経常利益は当初公表比で360億円増益ということで、1,570億円という見込みでございます。

セグメント別の在庫評価を除いた経常利益の計画は、次のスライドのチャートで詳しくご説明いたします。

当期純利益ですが、当初公表比で260億円増益ということで、830億円と見込んでおります。また前提条件や感応度については、8行目以降に記載しておりますので、ご参照いただきたいと思います。

【2018年度 通期計画】連結経常利益(在庫影響除き)当初公表比 増減分析

13ページ目をお願いいたします。ステップチャートでございますが、在庫評価を除いた経常利益の当初公表比で120億円増益しており、そのセグメント別の要因でございます。

石油事業は、一部装置不具合また将来の定修費用の影響の一方で、国内の需給改善による適正マージンの確保に努めるということで、50億円の増益を見込んでいます。

石油化学事業でございますが、こちらは主として修繕費の減少ということで、計画比では20億円の増益を見込んでおります。

石油開発事業でございますが、こちらは生産数量は当初公表より減少いたします。こちらも数量減という試算ですが、原油価格が上昇しているということで、50億円の増益を現時点では見込んでおります。

また風力発電事業を含めたその他につきましては、当初公表並の計画を見込でいるということでございます。

簡単でございますが、以上が2018年第2四半期決算並びに2018年度通期計画についてのご説明でした。

新着ログ

「石油・石炭製品」のログ