株式会社大和証券グループ本社 2019年3月期第2四半期決算説明会

大和証券グループ本社、2Qは減収減益 経常益は前年比54%と大幅な落ち込み

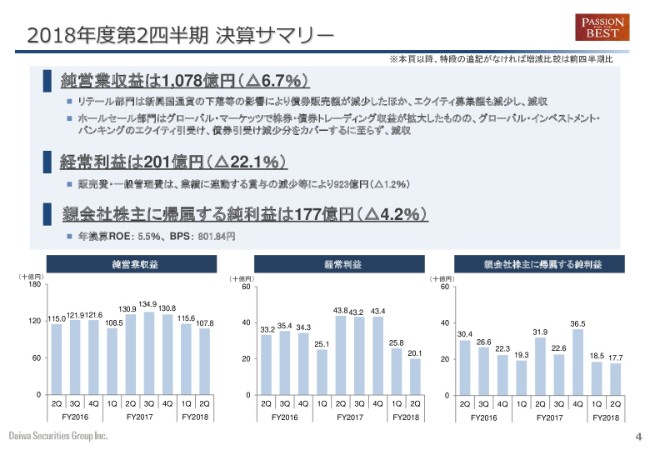

2018年度第2四半期 決算サマリー

小松幹太氏:大和証券グループ本社の小松でございます。本日はお忙しい中、当社のテレフォンカンファレンスにご参加いただきまして、誠にありがとうございます。それでは、本日公表いたしました、2018年度第2四半期決算につきまして、当社ホームページに掲載しております決算説明資料に沿ってご説明いたします。

最初に、連結決算サマリーについてご説明いたします。数値の増減率は、2018年度第2四半期で申し上げます。2018年度第2四半期の純営業収益は1,078億円。マイナス6.7パーセントとなりました。リテール部門は、新興国通貨の下落等により、債券販売額が減少したほか、エクイティ募集額も減少して、減収となりました。

ホールセール部門は、グローバル・マーケッツで株券・債券トレーディング収益が拡大したものの、グローバル・インベストメント・バンキングのエクイティ引受け、債券引受け減少分をカバーするに至らず、減収となっております。

経常利益は201億円。マイナス22.1パーセントとなりました。親会社株主に帰属する純利益は177億円で、マイナス4.2パーセントと減益になり、ROEは年換算で5.5パーセント、BPS(1株あたり純資産)は、27年ぶりの最高値である801.84円となっております。

なお、今年度より配当政策を変更し、配当性向を50パーセント以上に引き上げました。中間配当は1株あたり12円。配当性向は53.5パーセントとなっております。

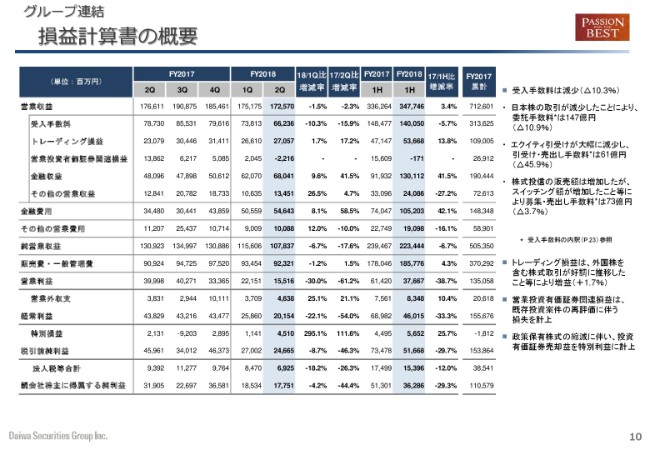

損益計算書の概要

損益計算書についてご説明いたします。受入手数料は662億円、マイナス10.3パーセントとなりました。

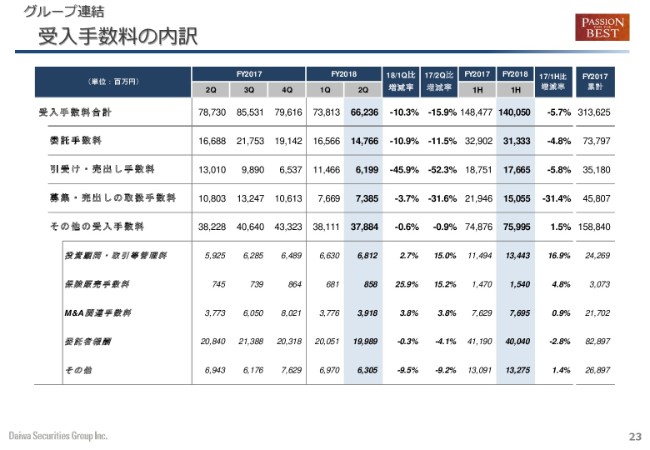

受入手数料の内訳

受入手数料の内訳については23ページにございますが、日本株の取引が減少したことにより、委託手数料は約147億円、マイナス10.9パーセントとなっております。引受け・売出し手数料は、エクイティ引受けが大幅に減少して約61億円、マイナス45.9パーセントとなりました。募集・売出しの取扱手数料は、株式投資の販売額が増加いたしましたが、スイッチング額が増加したこと等によりまして、約73億円、マイナス3.7パーセントとなっております。

トレーディング損益は、外国株を含む株式取引が堅調に推移したこと等により、プラス1.7パーセントとなりました。営業投資有価証券関連損益では、既存投資案件の再評価に伴う損失を計上しております。また、政策保有株式の縮減に伴い、投資有価証券売却益を特別利益に計上いたしました。

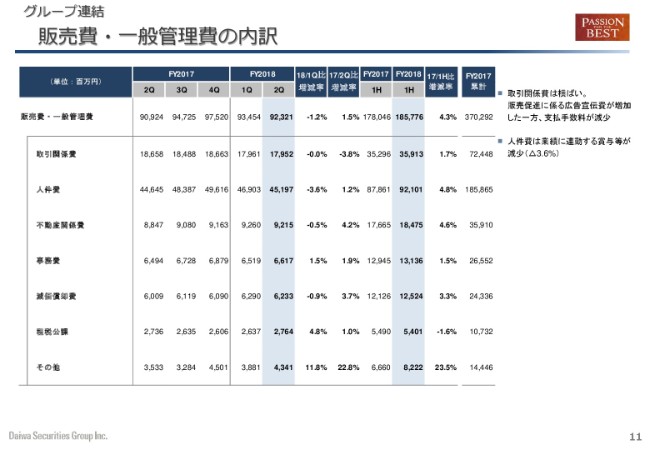

販売費・一般管理費の内訳

販売費・一般管理費の状況についてご説明いたします。取引関係費は横ばいとなりました。販売促進に係る広告宣伝費が増加した一方、支払手数料が減少しております。人件費は、業績に連動する賞与等が減少いたしました。

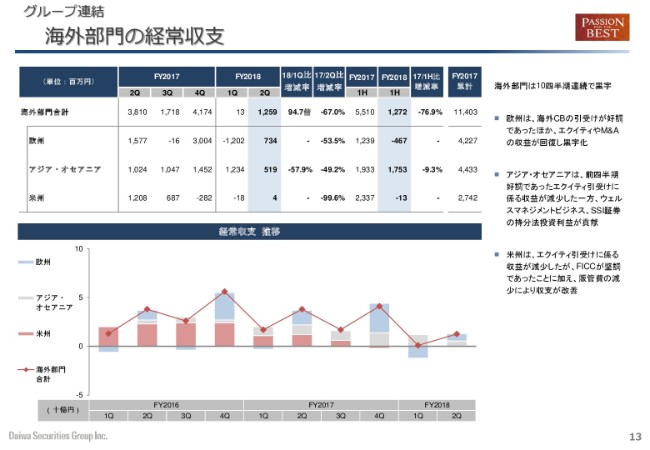

海外部門の経常収支

海外部門の経常収支についてご説明いたします。海外部門合計の経常利益は約12億円となり、10四半期連続で経常黒字となりました。地域別で見ますと、全地域で黒字となり、欧州は海外CBの引受けが好調だったほか、エクイティやM&Aの収益が回復して、7億円の黒字となりました。

アジア・オセアニアはエクイティ引受けに係る収益が減少した一方、ウェルスマネジメントビジネス、SSI証券の持分法投資利益が貢献し、約5億円の黒字となっております。米州は、エクイティ引受けに係る収益が減少しましたが、FICCが堅調であったことに加え、販管費の減少により収支が改善しました。

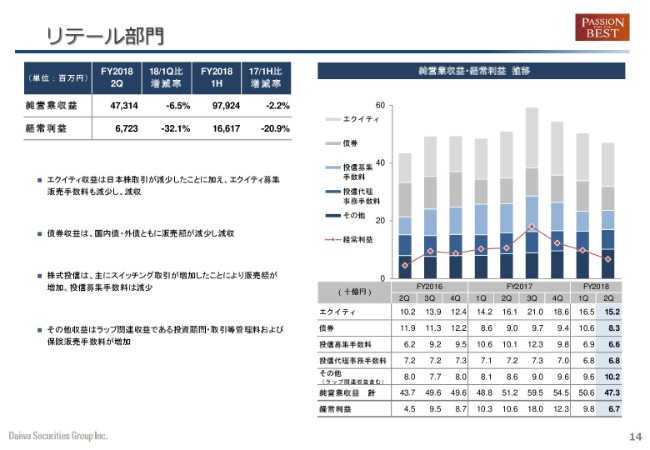

リテール部門

セグメント別の業績についてご説明いたします。リテール部門の収支について、ご説明いたします。純営業収益は約473億円、マイナス6.5パーセント。経常利益は約67億円で、マイナス32.1パーセントの減収減益となりました。エクイティ収益は日本株取引が減少したことに加え、エクイティ募集販売手数料も減少し、減収となりました。

債券収益は国内債・外債ともに販売額が減少し、減収となりました。株式投信は、主にスイッチング取引が増加したことにより、販売額が増加しましたが、投信募集手数料は減少しています。その他収益は、ラップ関連収益である投資顧問・取引等管理料および保険販売手数料が増加いたしました。

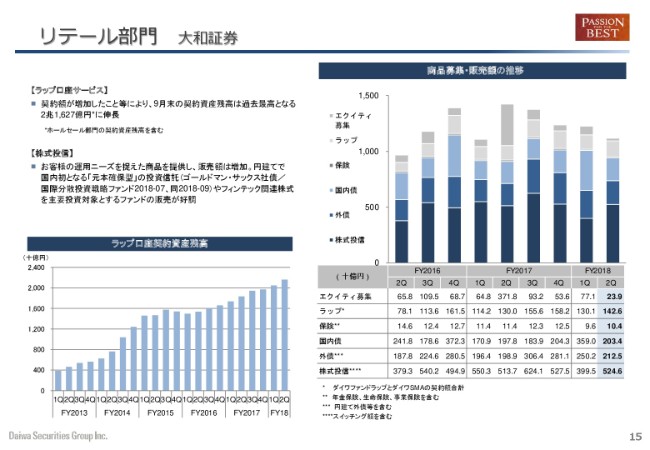

リテール部門 大和証券

こちらは大和証券のリテール部門における商品募集、販売の状況と、当四半期のトピックスです。ラップ口座サービスの契約資産残高は、契約額が増加したこと等により、9月末の契約資産残高は、過去最高となる2兆1,627億円に達しました。株式投信では、お客様の運用ニーズを捉えた商品を提供し、販売額は増加しました。円建てで国内初となる「元本確保型」の投資信託や、フィンテック関連株式を主要投資対象とするファンドの販売が好調でした。

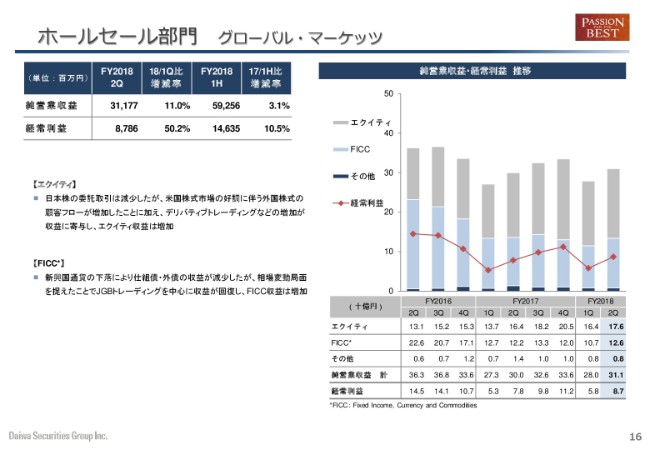

ホールセール部門 グローバル・マーケッツ

ホールセール部門について、ご説明いたします。まず、グローバルマーケットです。純営業収益は約311億円、プラス11.0パーセント。経常利益は約87億円、プラス50.2パーセントとなりました。エクイティでは、日本株の委託取引は減少しましたが、米国株式市場の好調に伴う外国株式の顧客フローが増加したことに加え、デリバティブトレーディングなどの増加が収益増に寄与しました。

FICC(Fixed Income)は、新興国通貨の下落により仕組債・外債の収益は減少しました。しかし、相場変動局面を捉えたことで、JGBトレーディングなどで収益が回復し、収益増となりました。

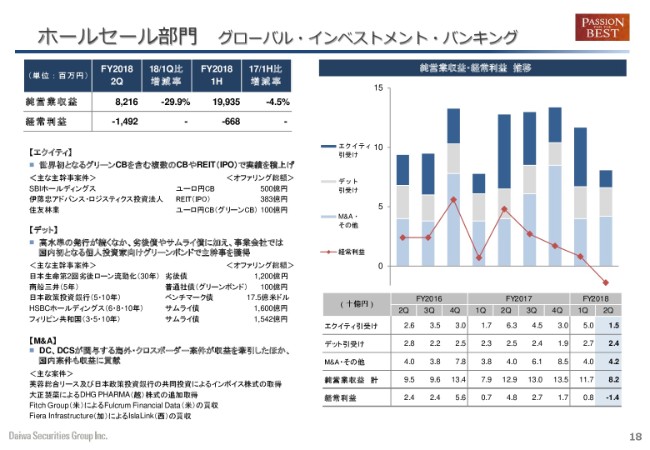

ホールセール部門 グローバル・インベストメント・バンキング

グローバル・インベストメント・バンキングについてご説明いたします。純営業収益は約82億円、マイナス29.9パーセント。経常利益は14億円の赤字となりました。エクイティ引受けでは、世界初となる住友林業のグリーンCBを含む複数のCBや、REITのIPOで実績を積み上げました。デット引受けにおいても、劣後債やサムライ債に加え、事業会社では国内初となる商船三井が発行する個人投資家向けのグリーンボンドで主幹事を獲得しました。

M&Aでは、DCアドバイザリー、DCSアドバイザリーが関与する海外・クロスボーダー案件が収益を牽引したほか、国内案件も収益に貢献しました。

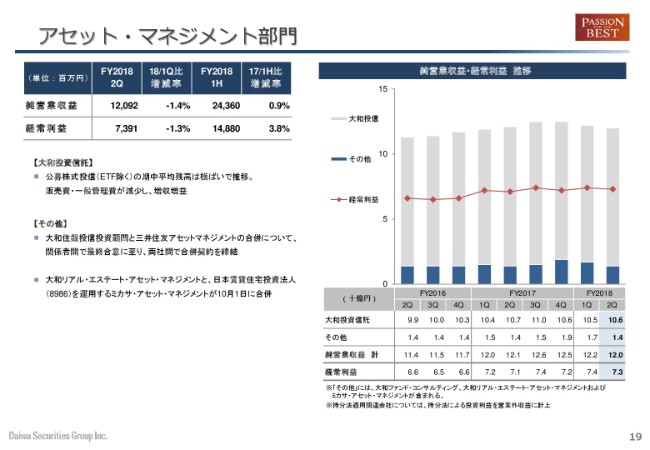

アセット・マネジメント部門

アセット・マネジメント部門についてご説明いたします。純営業収益は約120億円、マイナス1.4パーセント。経常利益は約73億円、マイナス1.3パーセントとなりました。大和投資信託では、公募株式投信の期中平均残高が、前四半期比で横ばいで推移。販売費・一般管理費が減少し、増収増益となっています。

大和住銀投信投資顧問と三井住友アセットマネジメントの合併については、関係会社間で最終合意に至り、両社間での合併契約を締結いたしました。不動産アセット・マネジメントでは、大和リアル・エステート・アセット・マネジメントと、日本賃貸住宅投資法人を運用するミカサ・アセット・マネジメントが、10月1日に合併をいたしました。

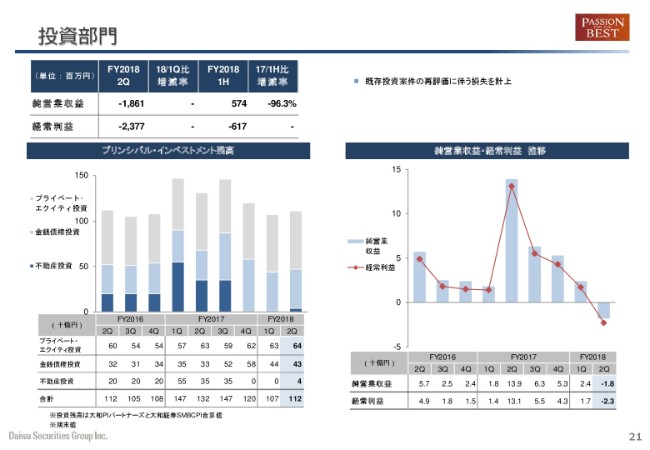

投資部門

投資部門について、ご説明いたします。既存投資案件の再評価に伴う損失を計上し、純営業収益はマイナス1,8億円ほどで、経常利益は約23億円の赤字となっております。

以上、2018年度第2四半期決算について、ご説明を申し上げました。

当第2四半期決は、9月末にかけて相場は上昇しましたが、引き続きお客さまの動きは大変スローでございまして、収益面では、決して満足のいくものではありませんでした。今月に入ってからも、一時は24,000円を超えていた日経平均が21,000円まで下落するなど、不透明感から投資家のみなさまも、なかなか動きづらい状況が継続しております。

しかし、このような難しい局面こそ、お客様のニーズに沿ったコンサルティングをご提供していくことが、当社として大切だと考えております。その結果として収益が生まれ、営業価値も高まると思っております。上半期は期間収益が振るわず、ROEも大変低い水準でございましたが、1株当たり純資産が過去最高となるなど、着実に進歩しております。

加えて、当社グループは、グループビジネスの持続的な成長の実現に向けて、伝統的な証券ビジネスと、多様化された事業ポートフォリオの融合によるハイブリッド型総合証券グループとして、新たな価値を提供すべく、さまざまな取り組みを行っております。またSDGs……持続可能な開発目標の複数のゴール達成に向けて、取り組みを強化しております。

1つ目は、例えば当社によるグリーンボンドの発行。2つ目は、農業・食料分野への事業領域拡大を企図としました「大和フード&アグリ株式会社」の設立。その他、アジアの成長企業への投資や、中小企業の事業承継投資に強い実績を持ちますACA グループとの協同などでございます。今後も、長期的な視点で、経済的価値の創出と社会的価値の創出の両立を実現すべく、金融関連ビジネスを通じて、社会貢献に取り組んでまいります。

みなさまには引き続き、ご支援のほどよろしくお願いします。

新着ログ

「証券、商品先物取引業」のログ